|

საინვესტიციო საქმიანობის საფინანსო-საკრედიტო რეგულირება საქართველოში |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| ავტორ(ებ)ი: ხურცია ლალი |

| თემატური კატალოგი ეკონომიკა |

| საავტორო უფლებები: © ხურცია ლალი |

| თარიღი: 2006 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: ნაშრომი განხილულია საინვესტიციო პროცესების ძირითადი მიმართულებები, სახელმწიფოს როლი საინვესტიციო პროცესების მართვაში, საინვესტიციო ნაკადების მობილიზების წყაროები და ა.შ. ნაშრომი გამიზნულია საკითხით დაინტერესებული საზოგადოებისთვის. იგი შეიძლება გამოყენებულ იქნეს დამხმარე სახელმძღვანელოდ ეკონომიკური პროფილის სტუდენტებისათვის რედაქტორი: ვანო ცერცვაძე რეცენზენტები: თამარ გამსახურდია, ეკონომიკურ მეცნიერებათა დოქტორი, პროფესორი ხათუნა ბარბაქაძე, ეკონომიკურ მეცნიერებათა კანდიდატი, დოცენტი. თბილისი - 2006 |

|

|

1 1 ინვესტიციების ეკონომიკური შინაარსი |

▲back to top |

ახალი ეკონომიკური სისტემის მშენებლობის პროცესში საქართველო ურთულესი პოლიტიკური, სოციალური და ეკონომიკური პრობლემების წინაშე აღმოჩნდა. საუბარია სრულფასოვანი რეფორმის გატარებაზე, რომელიც გულისხმობდა სტაბილიზაციას, ინფლაციის დაძლევას, საფინანსო-საბანკო სისტემის გამყარებას და ეროვნული ვალუტის დამკვიდრებას.

ამ ამოცანების გადაწყვეტასთან ერთად, საქართველოში შეიქმნა საბაზრო ეკონომიკაზე გადასვლისათვის და შემდგომი განვითარებისათვის აუცილებელი პირობები. ამასთან, ეკონომიკური რეფორმების მიმდინარე ეტაპი სრულიად ახლებურ მოთხოვნებს აყენებს საფინანსო და საკრედიტო სფეროების მიმართ. კერძოდ, დიდი მნიშვნელობა ენიჭება ქვეყანაში საინვესტიციო პროცესების სრულფასოვან განვითარებას, რომელიც საბოლოო ჯამში მიმართული იქნება ქვეყნის ეკონომიკური ზრდის უზრუნველსაყოფად.

ახალ ეკონომიკურ სისტემაში საინვესტიციო პროცესის ანალიზი შეუძლებელია ინვესტიციის არსის განსაზღვრის გარეშე. მრავალი გამოკვლევის მიუხედავად, ამ საკითხის მიმართ ჯერ კიდევ არ არის შემუშავებული ერთიანი მეთოდურ-თეორიული მიდგომა.

ჯ.მ. კეინსი ინვესტიციების განსაზღვრისას მკვეთრად უსვამს ხაზს მათ თვისობრივ მახასიათებლებსა და ორგვარ ხასიათს. მისი აზრით, ინვესტიცია, ერთი მხრივ, ასახავს დაგროვების მიზნებისათვის აკუმულირებული შემოსავლის სიდიდეს ანუ განსაზღვრავს პოტენციურ საინვესტიციო მოთხოვნას, მეორე მხრივ, წარმოადგენს დანახარჯს, რომელიც განსაზღვრავს საინვესტიციო წინადადების რეალიზაციის შედეგად კაპიტალური ქონების მნიშვნელოვან ზრდას. უფრო კონკრეტულად, ავტორის აზრით, ინვესტიციები არის საანგარიშო პერიოდში სამეწარმეო საქმიანობის შედეგად კაპიტალური ქონების ღირებულების ზრდა, ასევე შემოსავლის ის ნაწილი, რომელიც მოხმარებისათვის არ იყო გამოყენებული.

თანამედროვე პირობებისათვის უფრო შესაფერისი მოსაზრების მიხედვითაც კეინსის სისტემაში ერთობლივი წარმოების და შემოსავლის რყევის მიზეზია სასურველი საინვესტიციო ხარჯების სიდიდის ცვლილება. ამასთან, ავტორი გვთავაზობს განმარტებას, რომლის მიხედვითაც ინვესტირება ნიშნავს გარკვეული კეთილდღეობის ყიდვას იმ შემოსავლისათვის, რომლის მიღებასაც ჩვენ ველოდებით მომავალში. შესაბამისად, ფირმა ახორციელებს ინვესტირებას, როდესაც ყიდულობს დაზგებს, ზუსტად ისევე როგორც ინვესტიციების განხორციელება ხდება აქციების ყიდვის შემთხვევაში.

ინვესტიციების ყველაზე უფრო განზოგადებული განსაზღვრება არის ის, რომ იგი წარმოადგენს ინვესტირებული სახსრების მეშვეობით დღევანდელი მოთხოვნილების დაკმაყოფილების გაცვლის აქტს მოთხოვნის სამომავლო დაკმაყოფილებაზე, ანუ ინვესტიცია ნიშნავს: დღეს გაიმეტო ფული იმისათვის, რომ მომავალში უფრო მეტი მიიღო.

ზოგადად თანამედროვე ეკონომიკურ ლიტერატურაში ინვესტიციები განიხილება, როგორც გრძელვადიანი კაპიტალდაბანდება ნებისმიერი (ფულადი სახსრები, მიზნობრივი საბანკო ანაბრები, პაი, აქციები და სხვა ფასიანი ქაღალდები, ინტელექტუალური ფასეულობები და ა.შ.) ფორმით საკუთარ ქვეყანაში ან საზღვარგარეთ, სხვადასხვა პროფილის საწარმოში, სამეწარმეო პროექტებში, სოციალურ-ეკონომიკურ პროგრამებში, ინოვაციურ პროექტებში მოგების მიღების მიზნით დაბანდებიდან გარკვეული ვადის შემდეგ.

საქართველოს კანონმდებლობით „ინვესტიციად მიიჩნევა ყველა სახის ქონებრივი და ინტელექტუალური ფასეულობა ან უფლება, რომელიც დაბანდდება და გამოიყენება შესაძლო მოგების მიღების მიზნით საქართველოს ტერიტორიაზე მთლიანად და უპირობოდ არის დაცული”.

ინვესტიციებში იგულისხმება ეკონომიკურ სისტემაში მოქმედი კაპიტალის მოცულობის ზრდა. აქედან გამომდინარე, შეიძლება ითქვას, რომ ინვესტიცია წარმოადგენს სხვადასხვა ინსტრუმენტებით განხორციელებული გარკვეული ხარჯების ერთიანობას აწმყოში და შესაძლო გაფართოებულ მოთხოვნას მომავალში.

ამგვარად, შეიძლება დავასკვნათ, რომ არსებობს ინვესტიციის ორგვარი განსაზღვრა: პირველი, ეკონომიკური ანუ არსობრივი, რომლის მიხედვითაც ინვესტიცია არის სამომავლო მოთხოვნილებების დაკმაყოფილების აქტი გაზრდილი მოცულობით და მეორე, ტექნიკური, რომლის მიხედვითაც ინვესტიცია დანახარჯების ჯამია. ორივე ეს ასპექტი მჭიდროდ არის დაკავშირებული ერთმანეთთან და ურთიერთს განსაზღვრავს.

მიზანშეწონილი იქნება აქცენტი გაკეთდეს ინვესტიციების არსობრივ ხასიათზე. ამ კატეგორიის ტექნიკური მხარე განსაზღვრავს მხოლოდ ფულადი ნაკადების მოძრაობას ეკონომიკურ სისტემაში და არ ასახავს ამ სახსრების მოძრაობის არსს. ამგვარად, ინვესტიცია ხანგრძლივვადიანი ინტერვალით განსაზღვრული კაპიტალდაბანდებაა, სპეციალური ინსტრუმენტების მეშვეობით, მომავალში გაზრდილი მოთხოვნის მიღების მიზნით.

განსაზღვრა იმისა, რომ ინვესტიცია სახელმწიფო ეკონომიკური ზრდის თვალსაწიერიდან წარმოადგენს არა იმდენად დანახარჯებს, რამდენადაც სამომავლო კაპიტალდაბანდებას, დაგვეხმარება უფრო ოპტიმალურად წარიმართოს საინვესტიციო პროცესი და მოძიებულ იქნას შესაბამისი ფინანსური რესურსები. ამასთან, სამომავლო გაფართოებული მოთხოვნის სიდიდე პირდაპირ არის დამოკიდებული მიმდინარე დროში საინვესტიციო დანახარჯების ეფექტიანობაზე. როგორც ნებისმიერი სხვა ეკონომიკური კატეგორია, ინვესტიციაც იყოფა მარტივ შემადგენლებზე, რომლებიც სრულად ასახავენ საინვესტიციო საქმიანობის მნიშვნელოვან მახასიათებლებს და საშუალებას იძლევიან რეალურად იქნეს შეფასებული მთელი პროცესის ხარისხი. კერძოდ, ინვესტიციები შეიძლება დაიყოს შემდეგ ჯგუფებად: 1. დაბანდებები ძირითადი ფონდების შესაქმნელად ანუ კაპიტალდაბანდებები. ხშირად ასეთ ინვესტიციებს პირდაპირ ანუ რეალურ ინვესტიციებს უწოდებენ; 2. პორტფელური (საფინანსო) ინვესტიციები ანუ დაბანდებანი ფასიანი ქაღალდების შესაძენად (აქციები, ობლიგაციები, სასესხო ვალდებულებები და ა.შ.). აღსანიშნავია, რომ რეალური და პორტფელური ინვესტიციები წარმოადგენენ ინვესტიციური ნაკადის ძირითად ქვესახეობას, რომლებიც ნებისმიერ საბაზრო ეკონომიკაში არსებობენ. ინვესტირების ორივე მეთოდი ძირითადად ერთმანეთის მსგავსია, მათ შორის განსხვავება კი დაბანდების განხორციელების ხერხებში მდგომარეობს. ჩვენი აზრით, პირდაპირი და საფინანსო ინვესტიციები საინვესტიციო საქმიანობის განხორციელების ძირითად მეთოდებს წარმოადგენენ.

ხანგრძლივი დროის განმავლობაში ფინანსური ინვესტიციები საქართველოში საერთოდ არ არსებობდა, რის გამოც ინვესტიციებს და კაპიტალდაბანდებებს ერთმანეთთან აიგივებდნენ. კაპიტალდაბანდების განმარტებათა ანალიზის მიხედვით არსებობს რამოდენიმე კონცეფტუალური მიდგომა: პირველი, კაპიტალდაბანდებათა ხარჯვითი კონცეფცია (კაპიტალდაბანდება წარმოადგენს გარკვეული მიზნობრივი მიმართულების ხარჯების ერთობლიობას); მეორე, კაპიტალდაბანდებათა სასესხო კონცეფცია (კაპიტალდაბანდება წარმოადგენს საზოგადოების განვითარების ან მისი ცალკეული დარგების განვითარების რესურსს); მესამე, კაპიტალდაბანდებათა მიზნობრივი კონცეფცია - გამოიყოფა არა მხოლოდ ფულადი სახსრების ხარჯები, არამედ მოცემული დაბანდების (მატერიალურ-ტექნიკური ბაზის შექმნა, ძირითადი ფონდების დაგროვება და განახლება) მიზნებიც; მეოთხე, კაპიტალდაბანდებათა სინთეთიკური (შერეული) კონცეფცია (კაპიტალდაბანდებათა ხარჯვითი ხასიათი უკავშირდება მოცემული ხარჯების მიზნებს).

საფონდო ბაზრის გამოჩენასთან და საზოგადოებაში საბაზრო გარდაქმნის დაწყებასთან დაკავშირებით კაპიტალდაბანდების მცნება ტექნიკურ განსაზღვრათა რიგში გადავიდა. არსებობას განაგრძობს აგრეთვე ხარჯვითი კონცეფციაც: კაპიტალდაბანდებები არის ინვესტიციები ძირითად კაპიტალში (ძირითად სახსრებში), მათ შორისაა ხარჯები ახალ მშენებლობაში, გაფართოებაზე, მოქმედი საწარმოების რეკონსტრუქციასა და ტექნიკურ გადაიარაღებაზე, მანქანების აღჭურვილობის, ინსტრუმენტების, ინვენტარის შეძენაზე, საპროექტო-საკვლევ სამუშაოებსა და სხვა საქმიანობაზე. ჩვენი აზრით, ასეთი განმარტება საკმაოდ სრულად განმარტავს ამ კატეგორიას.

თანამედროვე პირობებში კაპიტალდაბანდების მაჩვენებელი უკვე არ ასახავს ინვესტიციური შევსების მთელ სიღრმეს. სწორედ ამიტომ მართებულია მათი განხილვა კაპიტალწარმომქმნელი ინვესტიციების სახით. ასეთი განმარტება უკვე დამკვიდრებულია ჩვენს ქვეყანაში იმ საინვესტიციო ნაკადების სრულფასოვანი შეფასებისათვის, რომლებიც აისახება ეკონომიკის რეალური სექტორის მუშაობაში. აღნიშნული კატეგორია მოიცავს: ხარჯებს კაპიტალურ რემონტზე, ინვესტიციებს მიწის ნაკვეთების შესაძენად, ინვესტიციებს პატენტების, ლიცენზიების, პროგრამული საქონლის შესაძენად, ინვესტიციებს სამეცნიერო-კვლევითი და საცდელ-საკონსტრუქტორო გეგმების შესამუშავებლად, საბრუნავი მატერიალური საშუალებების რეზერვების შესავსებად.

ვიდრე ფინანსური ინვესტიციების არსზე ვისუბრებთ, მიზანშეწონილად მიგვაჩნია ჩვენი ქვეყნის ეკონომიკის განვითარებისთვის ისეთი მნიშვნელოვანი სახეობის ინვესტიციების განხილვა როგორიცაა ინტელექტუალური ინვესტიციები, რადგან როგორც ნობელის პრემიის ლაურიატი დ. სტიგლიცი აღნიშნავს პოსტსაბჭოური ეკონომიკური სივრცე უკანასკნელი 10 წლის განმავლობაში ხასიათდება ორი მნიშვნელოვანი შეცდომით, რომელთა შორის ერთ-ერთი არის ინტელექტუალური კაპიტალის შემცირება, რასაც კადრების ემიგრაცია უდევს საფუძვლად.

თანამედროვე საბაზრო ეკონომიკა ეფუძნება ინოვაციებს, ინოვაციურ მეწარმეობას. იმისათვის, რომ მეწარმეებმა ბაზარზე კონკურენციას გაუძლონ უნდა ჰქონდეთ ერთი მხრივ, უმაღლესი ხარისხის საქონელი და მეორე მხრივ, უფრო მცირე, ვიდრე სხვა მეწარმეებს, ინდივიდუალური დანახარჯები.

ინტელექტუალური ინვესტიციების ეკონომიკური არსი მდგომარეობს მათ შესაძლებლობაში: პირველი, კაპიტალის აღწარმოების სფეროში მინიმალური დანახარჯებით და დაბანდებული კაპიტალის სწრაფი უკუგებით განახორციელონ უახლესი ტექნოლოგიების დანერგვა; მეორე, მშენებარე და რეკონსტრუქციას დაქვემდებარებული ობიექტების მატერიალიზაცია და დაფინანსება; მესამე, მოქმედ საწარმოებში ოპტიმალურ ვადაში წარმოების საშუალებების აღწარმება; მეოთხე, დაბანდებული თანხების მაღალი ანაზღაურებადობის უზრუნველყოფა.

სახსრების ინვესტირების მეორე მეთოდია ფინანსური ინვესტიციები, რომელიც წარმოადგენს ფულადი კაპიტალის სახეშეცვლილ ფორმას. ფულადი კაპიტალი იწყებს და ასრულებს სამრეწველო კაპიტალის წრებრუნვას. თავდაპირველად მისი ინვესტირება ხდება კაპიტალის შესაქმნელად წარმოების საშუალებების შესაძენად და მუშახელის დასაქირავებლად. ინვესტირების დასრულების ეტაპზე ის გამოდის როგორც ერთობლივი ღირებულება, რომლის დანიშნულებასაც წარმოადგენს კაპიტალის წარმოების პროცესის ახალი ციკლის ინვესტირება. ინვესტირების ახალ ციკლში ჩართვამდე წარმოებული კაპიტალის ნაწილის რეალიზება ხდება მიმოქცევის სფეროში, ფულადი ფორმის მიღებით. ამ კაპიტალის ნაწილის ინვესტირება ხორციელდება უშუალოდ მოცემულ საწარმოში და ფინანსური ინვესტიციების ბაზარზე მოხვედრის შედეგად გარდაიქმნება სასესხო კაპიტალად. განვითარებული საბაზრო ეკონომიკის ქვეყნებში სასესხო კაპიტალის ბაზრის როლი მეტად მნიშვნელოვანია და გამოირჩევა ზრდის ტენდენციით.

ფინანსური ბაზარი ანუ ფასიანი ქაღალდების ბაზარი ეს არის ფინანსური აქტივების გაცვლის მექანიზმი ფასიანი ქაღალდების გამყიდველებისა და მყიდველების ერთ ადგილზე თავმოყრის შემდეგ. ასეთ მიდგომას შეიძლება ვუწოდოთ ფუნქციურ-ტექნიკური მიდგომა, რომელიც არ ასხავს ფინანსური ბაზრის მთელ არსს. ფინანსური ბაზრისა და ფასიანი ქაღალდების ბაზრის გაერთიანებით უყურადღებოდ რჩება სხვა ფულადი დინებები, რაც ხელს უშლის ეკონომიკური პროცესების სრულფასოვან ობიექტურ ანალიზს.

ფინანსური ბაზრის ძირითად შინაარს საკმაოდ კარგად განსაზღვრავს შემდეგი მოსაზრება: ფინანსური ბაზრები ეს არის მექანიზმი, რომელიც გარიგებათა დასადებად ერთმანეთს აკავშირებს ფულის მაძიებლებსა და მათ მფლობელებს.

შეიძლება ითქვას, რომ მთლიანობაში საინვესტიციო პროცესი იმათი შეხვედრის მექანიზმია, ვინც ფულს სთავაზობს (ვისაც დროებით თავისუფალი სახსრები აქვს) და ვინც ფულზე მოთხოვნას გამოთქვამს (ვისაც ფულზე აქვს მოთხოვნა). Eეს ორი მხარე, როგორც აღვნიშნეთ, ერთმანეთს ხვდება საფინანსო ინსტიტუტებში ან საფინანსო ბაზარზე. ზოგჯერ, კერძოდ, ქონებრივ ფასეულობებზე (მაგალითად, უძრავ ქონებაზე) გარიგებებს გამყიდველები და მყიდველები პირდაპირ დებენ შუამავლების გარეშე.

ფინანსური ბაზრის არსის სრულად განსაზღვრისათვის აუცილებელია შევეხოთ ფინანსური ბაზრის სტრუქტურას, რომელიც მოიცავს ორ შემადგენელ ნაწილს: ფასიანი ქაღალდების (ან საფონდო ბაზარს) და სასესხო კაპიტალის (საკრედიტო ფულადი რესურსების) ბაზარს.

ფასიანი ქაღალდების არსი უფრო სრულად შეიძლება გამოიხატოს მისი საინვესტიციო და სამობილიზაციო ნაწილების ურთიერთშეთანხმებით. ინვესტიცია და მობილიზება ერთი პროცესის ორი მხარეა. ამასთან, საინვესტიციო შემადგენელი წინა პლანზე იმყოფება, ვინაიდან სწორედ მოთხოვნა წარმოშობს მიწოდებას. ინვესტიციის მოთხოვნა წარმოშობს დროებით თავისუფალი ფულადი სახსრების შემოთავაზებას. გარდა ამისა, ცნობილია რომ საინვესტიციო საქმიანობის წყარო შეიძლება იყოს არა მარტო ნასესხები, არამედ საკუთარი და ასევე სახელმწიფო სახსრები. მობილიზებაზე საუბრის დროს პირველ რიგში იგულისხმება დროებით თავისუფალი დამატებითი რესურსების გამოყენება, რაც წარმოადგენს საინვესტიციო პროცესის ფულადი რესურსების მხოლოდ ნაწილს. შეიძლება ითქვას, ფულადი რესურსების მოძრაობის პროცესი იწყება მობილიზებით და მთავრდება ინვესტიციების განხორციელებით, თუმცა ამავდროულად შეიძლება ითქვას, რომ ეს პროცესი იწყება ინვესტირებით და მთავრდება მობილიზებით.

აღნიშნულ პროცესს შეიძლება დავაკვირდეთ ფასიანი ქაღალდების ბაზრის მონაწილეების მაგალითზე. ბანკი, რომელიც აბანდებს სახსრებს საფონდო ინსტრუმენტებში, ახორციელებს ინვესტიციებს, ხოლო მოცემული ვალდებულების ემიტენტი ახორციელებს ფინანსური რესურსების მობილიზებას. შეიძლება ითქვას, რომ მობილიზება და ინვესტირების პროცესი ერდროულად მიმდინარეობს, თუმცა ფინანსური ბაზრის სხვადასხვა მონაწილეების თვალსაწიერიდან ეს პროცესები განსხვავებულად გამოიყურება. საფინანსო ბაზრის ორ პოლარულ წერტილს შორის მოძრაობის პროცესში ფულადი სახსრები გარკვეულ ცვლილებებს განიცდიან. ფულადი სახსრები მსესხებლის ხელში მობილიზაციის შემდეგ გადიან განაწილების (გადანაწილების) ეტაპს ფულადი სახსრების მოძრობის საშუალებით, რომლის დროსაც ისინი კარგავენ კავშირს საკუთარ „წყაროსთან” და კარგავენ პიროვნულ ნიშნებს. ამასთან, ფინანსური ინსტიტუტების მეშვეობით მობილიზებული სახსრები გარდაიქმნება ფულად ნაკადებად და ინვესტიციების ბაზრის გავლით მიემართებიან იმ დარგებსა და რეგიონებში, რომლებშიც დაბანდება ყველაზე ეფექტური იქნება.

როგორც ცნობილია, საფონდო ბაზარზე ფულადი სახსრების მოძრაობის მიზანს წარმოადგენს ინვესტიციები. საინვესტიციო პროცესის ერთ-ერთი მიზანია სახსრების დაბანდება რეალურ სფეროში. ამასთან, ინვესტორები მნიშვნელოვან ყურადღებას უთმობენ მოგების მომტან მოკლევადიან პროექტებს, ანუ სპეკულაციებს.

ამასთან აღსანიშნავია, რომ სპეკულაციური ოპერაციები არასასურველი შედეგების მომტანია არა მარტო ეროვნული ეკონომიკისათვის, არამედ მწარმოებლური კაპიტალისათვის, რადგანაც მრეწველობა კონკურენტუუნაროა ფინანსურ კაპიტალთან ბრძოლაში.

ფულადი სახსრების სპეკულაციური დაბანდება საკმარისად არ არის გაშუქებული სამეცნიერო ლიტერატურაში. დირექტიული ეკონომიკის პირობებში გამოქვეყნებულ შრომებში, რომლებიც ეძღვნებოდა კაპიტალიზმის პირობებში ფასიანი ქაღალდების ბაზრის კვლევას, მიუთითებენ მის სპეციფიკურ ხასიათზე, რის გამოც მთელ ფასიანი ქაღალდების ბაზარს ფიქტიურ კაპიტალს უწოდებენ, თუმცა ამგვარი მიდგომა უფრო პოლიტიკურ ჭრილში შეიძლება ყოფილიყო განიხილული ვიდრე სამეცნიერო თვალსაზრისით.

საბაზრო ეკონომიკის პირობებში ისევე როგორც საფინანსო, ასევე პირდაპირი ინვესტიციები ხორციელდება ფუნდამენტური პრინციპების საფუძველზე.

ამასთან, ინვესტიციების განხორციელება დასაშვებია იმ პირობებში, როდესაც მოცემულ საანგარიშო საპროცენტო განაკვეთის I პირობებში ინვესტიციების კაპიტალური ღირებულება Co, მისი რეალიზაციის საწყის ეტაპზე, არ არის უარყოფითი:

სადაც, t - მოქმედების დროა, b - დარიცხვები, a - გადახდები.

აღნიშნული პრინციპი მეტყველებს იმაზე, რომ მოცემულ საანგარიშო საპროცენტო განაკვეთის პირობებში ინვესტიციები მისაღებია, როდესაც ყოველწლიური საშუალო შემოსავლები აჭარბებს შესაბამის დანახარჯებს.

შესაბამისად, ინვესტიციების განხორციელების ალტერნატიული ვარიანტების არსებობისას უპირატესობა ეძლევა იმ ვარიანტს, როდესაც მოცემულ საანგარიშო საპროცენტო განაკვეთის პირობებში გარკვეული მომენტისათვის კაპიტალური ღირებულება მინიმალურია. ამ შემთხვევაში დასაშვებია, რომ ინვესტორს მოცემულ საანგარიშო საპროცენტო განაკვეთის პირობებში შეუძლია განახორციელოს სახსრების ნებისმიერი დაბანდება და ამოღება, რადგანაც შესაძლებელია ხარჯების და შემოსავლების შედარება კაპიტალის ღირებულების შეფასების მეთოდის ან ანუიტეტის მეშვეობით.

ამ პრინციპის გამოყენება მიზანშეწონილია ინვესტორების განხორციელების ალტერნატიული ვარიანტებიდან საუკეთესოს ამორჩევისათვის.

როდესაც საუბარია საინვესტიციო გადაწყვეტილების შესახებ აქტუალური ხდება რისკ-ფაქტორების გაანალიზების საკითხი. ინვესტიციების მოსალოდნელი შედეგების შეფასებისას გამოიყენება:

„სუფთა დღევანდელი ღირებულების” მეთოდი, რომლითაც განისაზღვრება მომავალში მოსალოდნელი შემოსავლების დღევანდელი ღირებულება;

„უკუგების საპროცენტო განაკვეთი”, როდესაც პროექტზე გაწეული დანახარჯები ამ პროექტის განხორციელების შემდეგ მისაღები შედეგების მიხედვით დგინდება;

ინვესტიციის „ამოღების” მეთოდი, რომლის დროსაც განისაზღვრება ინვესტიციაზე გაწეული დანახარჯების ამოღება;

ძირითადი რისკის ფაქტორები, რომლებიც დგანან ინვესტორის წინაშე კაპიტალდაბანდების განხორციელებამდე, შეიძლება შემდეგი სახით ჩამოყალიბდეს:

ეკონომიკური რისკი - რომელიც შეიძლება მომდინარეობდეს ქვეყნის ეკონომიკურ სტრუქტურაში მოსალოდნელი მნიშვნელოვანი ცვლილებების შედეგად, და ალბათობა იმისა თუ რამდენად მოახდენს ეს ცვლილებები გავლენას ინვესტიციის მოსალოდნელ უკუგებაზე.

ტრანსფერის რისკი - როგორია კაპიტალის გატანის შესაძლებლობა ქვეყნის გარეთ.

ინფლაციის რისკი - ინფლაციის არსებული და საპროგნოზო მაჩვენებლები განსაზღვრავენ გადახდისუნარიანი მოთხოვნის არსებობას და გასაღების ბაზრების ფუნქციონირებას.

ადგილმდებარეობის რისკი - იმ უარყოფითი შედეგების ერთობლიობა, რომელთაც შეიძლება თავი იჩინონ რეგიონში;

სუვერენული რისკი - ძირითადად უკავშირდება საგარეო ვალების მომსახურებას და იმის საშიშროებას, რომ მთავრობა ვერ გაისტუმრებს სახელმწიფო ვალებს.

პოლიტიკური რისკი - დაკავშირებული ქვეყნის შიგნით მოსალოდნელ სამოქალაქო არასტაბილურობასთან.

ინვესტიციების ეკონომიკური არსის დახასიათების შემდეგ, მეტად მნიშვნელოვანია განისაზღვროს ის ეტაპები, რომლებსაც გადიან ინვესტორები სახსრების დაბანდების შესახებ გადაწყვეტილების მიღების შემდგომ: პირველი ეტაპი, მიმართულია კაპიტალის სწრაფი ზრდისკენ, რაც დაკავშირებულია იმ ფაქტთან, რომ ინვესტიციების განხორციელების საწყის ეტაპზე ინვესტორებს, როგორც წესი, აქვთ შეზღუდული რაოდენობის თანხები, ამიტომაც მიისწრაფიან სახსრების სწრაფი მიღებისაკენ დროის შედარებით მოკლე განაკვეთში; მეორე ეტაპი, რომლის განმავლობაშიც მნიშვნელოვანი ხდება კაპიტალის ზრდის ხარისხი და ინვესტიციისაგან მიმდინარე შემოსავლის მიღება; მესამე ეტაპი, მოიცავს კაპიტალის შენარჩუნებასა და მდგრადი და ამასთან მაღალი შემოსავლის მიღებას.

საბაზრო ეკონომიკის პირობებში ინვესტიციების ძირითადი ეტაპების კლასიფიკაცია საშუალებას იძლევა განისაზღვროს ამ პროცესის სახელმწიფო რეგულირების მიმართულებები. მეტად მნიშვნელოვანია იმის აღნიშვნა, რომ მიმდინარე და საპროგნოზო ეტაპებზე მაკროეკონომიკური პარამეტრების დაგეგმვა დამყარებულია ორ მთავარ ფაქტორზე, რომელთაგან ერთ-ერთი არის პირდაპირი უცხოური ინვესტიციების ზრდა. ეს პროცესი განმტკიცებული უნდა იქნეს ფისკალური პოლიტიკის შესაბამისი ცვლილებებით, სტრუქტურული და ინსტიტუციური რეფორმებით, რამეთუ ეკონომიკის დროებითი გამოცოცხლების საფუძველზე უზრუნველყოფილი იქნეს გრძელვადიანი ზრდა საფინანსო-საბანკო სისტემის მონაწილეობით.

თავისი საფინანსო-საკრედიტო შინაარსით საინვესტიციო პროცესი, (როგორც ქვემოთ წარმოდგენილ №1 ცხრილშია ნაჩვენები) განზოგადოებული ფორმით შედგება საკმაოდ მკვეთრად გამოხატული შვიდი ეტაპისაგან: A - მარკეტინგული გამოკვლევების ჩატარება; B - ინვესტირების შესახებ გადაწყვეტილების მიღება; C - თავისუფალი საკუთარი სახსრების ან საფინანსო ბაზარზე ინვესტიციების მოზიდვა; D - საწყისი საინვესტიციო დაბანდებანი; E - საწარმოო ეტაპი; F - სასაქონლო ეტაპი; G - ფულადი ეტაპი. ინვესტირების ყველა აღნიშნული ეტაპი ხორციელდება თავის კონკურენტულ ბაზარზე.

უფრო დეტალურად განვიხილოთ ზევით აღნიშნული ეტაპები. მარკეტინგული გამოკვლევები მოიცავს წარმოების მოცულობის და ეფექტურობის გაზრდისათვის საქონლის, კაპიტალის და წარმოების საშუალებების ბაზრების შესწავლას (ეტაპი A). საინვესტიციო პროცესის სახელმწიფო რეგულირება ამ ეტაპზე მოიცავს საწარმოების მონაწილეობის სტიმულირებას სოციალურ-ეკონომიკური განვითარების გეგმების შემუშავების პროცესში. მასტიმულირებელი ინსტრუმენტების სახით შეიძლება განხილულ იქნას მარკეტინგული გამოკვლევების შედეგების, ფასების, ბაზრის კონიუნქტურის და, რაც მეტად მნიშვნელოვანია ჩვენ პირობებში, სახელმწიფო შეკვეთების შესახებ ინფორმაციის მიწოდება.

ინვესტიციების განხორციელების შესახებ გადაწყვეტილების მიღება ხდება ბაზრის მარკეტინგული გამოკვლევების და ბაზრის მიერ შემოთავაზებული ინოვაციების შედეგად (ეტაპი B).

სახელმწიფო ამ ეტაპზე ინვესტიციური პროცესის რეგულირებაში მონაწილეობას იღებს ხელსაყრელი მაკროეკონომიკური გარემოს შექმნის მეშვეობით, შესაბამისი საკანონმდებლო ბაზის შექმნით, მასტიმულირებელი საინვესტიციო გადაწყვეტილებების მიღებით.

თავისუფალი ფულადი რესურსების მოზიდვა ხორციელდება დანაზოგების ბაზარზე მათი ღირებულების და ვადების განხილვის შედეგად (ეტაპი C). სახელმწიფოს როლი ამ ეტაპზე გამოიხატება საფინანსო სისტემაში მოსახლეობის დროებით თავისუფალი ფულადი სახსრების მოზიდვისათვის პირობების შექმნაში.

აღნიშნული ღონისძიება მოიცავს საბანკო სისტემის გაძლიერებას, მოსახლეობის დეპოზიტების დაზღვევის სისტემის დანერგვას, ეროვნული ვალუტის კურსის სტაბილიზაციას, ახალი სადეპოზიტო ინსტრუმენტების დანერგვას, საპენსიო და სადაზღვევო სისტემის განვითარებას და სხვა.

ინვესტირებისათვის ობიექტის შერჩევა ეფუძნება კაპიტალის ბაზარზე კონკრეტული საინვესტიციო ინსტრუმენტების ანალიზს (ეტაპი D). სახელმწიფოს შეუძლია მიმართოს ეს პროცესი საჭირო მიმართულებით საფინანსო-საბანკო სისტემის, მათი ინსტიტუციონალური სტრუქტურის და ახალი სახეობის საფინანსო პროდუქტების განვითარებისათვის შესაბამისი პირობების შექმნის საფუძველზე.

ცხრილი №1 საინვესტიციო პროცესის კლასიფიკაციის ეტაპები შინაარსის, ბაზრების და სფეროების მიხედვით მისი საფინანსო რეგულირების მიზნით

|

საინვესტიციო პროცესის ეტაპები

|

||||||

|

A |

BB |

C |

D |

E |

F |

G

|

შინაარსი |

მარკეტინ- |

ინვესტიციების |

სახსრების |

სახსრების |

ეფექტის |

ეფექტის |

შემოსავლის |

|

|

|

საფინანსო |

|

|

|

|

|

|

|

კაპიტალის |

კაპიტალის, |

|

|

|

სფერო |

კვლევები |

მმართვე |

დანა |

ინვესტიციები |

წარმოება |

გასაღება და |

|

აღნიშნული ღონისძიებებით სახელმწიფო ზეგავლენას ახდენს საპროცენტო განაკვეთების დონეზე, საკრედიტო და სავალუტო რისკებზე, ამცირებს გადასახადების განაკვეთებს და აწესებს საგადასახადო შეღავათებს, მათ შორის დაჩქარებული ამორტიზაციის ნორმებს, ასევე ხელს უწყობს მეცნიერების და ტექნიკის, ინფრასტრუქტურის განვითარებას და სხვა.

მაქსიმალური ინვესტიციური ეფექტის მიღებას უზრუნველყოფს წარმოების ყველაზე მეტად პროგრესული ტექნოლოგიების და დარგების შერჩევა, უახლესი ტექნიკის და ტექნოლოგიების გამოყენება (ეტაპი E).

ინვესტიციებით გამოწვეული ეფექტის რეალიზაციის უზრუნველყოფა ხორციელდება უფრო მწარმოებლური საწარმოო სიმძლავრეების შექმნით, რომლებიც ზრდიან წარმოების კონკურენტუნარიანობას (ეტაპი F). ამ ეტაპზე მეტად მნიშვნელოვანია სახელმწიფოს მიერ: 1. დაგროვების ოპტიმალური ნორმის დასაბუთება; 2. მონაწილეობის მიღება ახალი ინვესტიციების დაფინანსება-დაკრედიტებაში.

სათანადო დონის საინვესტიციო ეფექტი მიიღწევა სასაქონლო ბაზრებზე ფასების და მოთხოვნა-მიწოდების შეცვლის დასაბუთებული ღონისძიებების განხორციელების მეშვეობით, ხოლო შემოსავლების ზრდას უზრუნველყოფს სავალუტო, ფულადი და საკრედიტო ბაზრების განვითარების ტენდენციების აღრიცხვა, კერძოდ, საპროცენტო განაკვეთების და ინფლაციის განსაზღვრა. საწარმოთა მიერ საინვესტიციო საქმიანობის შედეგად მიღებული თანხების საწარმოო მოთხოვნილებისათვის გამოყენებას სახელმწიფო ხელს უწყობს საივესტიცო საქმიანობაზე გადასახადების შემცირებით, გრძელვადიანი დეპოზიტებიდან მიღებული თანხების გადასახადებიდან განთავისუფლებით და სხვა (ეტაპი G).

ამრიგად, შეიძლება ითქვას, რომ სრულყოფილი საინვესტიციო პროცესის არსი მდგომარეობს იმაში, რომ: პირველი, ზევით აღნიშნული ეტაპები გარკვეული დროის განმავლობაში თანმიმდევრულად მეორდებოდეს; მეორე, თითოეული ეტაპის განხორციელება წარმოადგენს საინვესტიციო პროცესის შემდგომი განვითარების საფუძველს; მესამე, საინვესტიციო პროცესის წარმატებული განხორციელებისათვის აუცილებელია ყურადღება მიექცეს თითოეულ ეტაპის განხორციელებას.

|

|

2 2. საინვესტიციო საქმიანობის რეგულირების თეორიული საფუძვლები |

▲back to top |

გარდამავალ ეკონომიკაში ინვესტირების ეკონომიკური არსი მდგომარეობს იმაში, რომ ინვესტირების წყარო სახელმწიფო დირექტიული და ცენტრალიზებული მართვიდან გადადის თვითუზრუნველყოფისა და თვითდაფინანსების სისტემაში. ამასთან, მომხმარებელთა გადახდისუნარობა, საქონლის კონკურენტუნარობა, ქვეყნის არასტაბილური ეკონომიკური და პოლიტიკური სიტუაცია ის ფაქტორები იყო, რომელთაც უარყოფითად იმოქმედეს საქართველოში ინვესტირების პროცესის დაწყებაზე. ეს ფაქტორები გამოიხატა ისეთ მოვლენებში, როგორიცაა მაღალპროცენტიანი კრედიტი, საწარმოო სიმძლავრეების არასრული დატვირთვა, ძირითადი საშუალებების მორალური და ფიზიკური ცვეთა, ინვესტიციების დეფიციტი, მკაცრი საბიუჯეტო შეზღუდვები. აღსანიშნავია ისიც, რომ ფინანსური რესურსების უკმარისობასთან ერთად ადგილი აქვს მოწყობილობებსა და ინოვაციებზე არასაკმარისი მოთხოვნას. გარდა ამისა, ფულად-საკრედიტო სისტემაში არსებულმა უარყოფითმა მხარეებმა (საბანკო არხებს გარეთ არსებული ფულის მასის დიდი ოდენობა, დოლარიზაციის მაღალი კოეფიციენტი და არგადახდებთან დაკავშირებული პრობლემები), საფინანსო-საბანკო სისტემაში საინვესტიციო ციკლის დარღვევა გამოიწვია, რაც გამოიხატა იმაში, რომ ისედაც მცირე რაოდენობის სამრეწველო საწარმოთა უმრავლესობას თანამედროვე პირობებში არ შეეძლო სათანადო დონის საქონლის წარმოება.

გარდა აღნიშნულისა, საქართველოსათვის, ისევე როგორც გარდამავალ ეტაპზე მყოფი სხვა სახელმწიფოებისათვის, დამახასიათებელია: 1. ინვესტირებისა და დაგროვების შემცირება; 2. საწარმოო ინვესტიციების არასაწარმოო ინვესტიციების ხარჯზე შემცირება; 3. გრძელვადიანთან შედარებით მოკლევადიანი ამოცანებისთვის უპირატესობის მინიჭება; 4. მდგრადი ინფლაციური ტენდენციები და საბრუნავი ფულის უკმარისობა; 5. განუხრელად მზარდი ტექნიკურ-ეკონომიკური დისპროპორციები, რაც გამოიხატა აღჭურვილობის გაჩერებასა და რესურსების ექსტენსიურ გამოყენებაში, ძირითადი საშუალებების განადგურებასა და წარმოების გადამამუშავებელ, სანედლეულო დარგებში გადანაცვლებაში. ამ ტენდენციებმა გამოიწვიეს შიდა ბაზრის შევიწროება, ეფექტური მოთხოვნის შემცირება, გაყიდვების კრიზისისა და არგადახდების ზრდა.

წარმოების დაცემის პირობებში, ფასები წარმოების საშუალებებზე (საინვესტიციო საქონელზე) უფრო სწრაფი ტემპით იზრდებოდა, ვიდრე ფასები მოხმარების საგნებზე იმის გამო, რომ საამორტიზაციო ანარიცხები, რომლებიც წარმოადგენენ თვითღირებულების ნაწილს და მუდმივ ხარჯებს მიეკუთვნებიან, არ არიან დამოკიდებული წარმოების მოცულობაზე. აქედან გამომდინარე, წარმოების მოცულობის შემცირების დროს ადგილი ჰქონდა საამორტიზაციო ანარიცხებისა და პროდუქციის თვითღირებულების შემადგენელი სხვა მუდმივი დანახარჯების წილის ზრდას. ყოველივე ეს იწვევდა ფასების ზრდას, როგორც საინვესტიციო, ისევე არასაინვესტიციო საქონელზე. საინვესტიციო საქონელზე ფასების ზრდამ გამოიწვია არასაინვესტიციო საქონლის გაძვირება. ინფლაციის შედეგად წარმოების ხარჯების გაზრდამ შეამცირა ინვესტიციების შესაძლებლობაც.

საქართველოში, ახალი პოლიტიკური სიტუაციის შედეგად დაწყებული ეკონომიკური რეფორმების მეორე ეტაპი, სახელმწიფოს, როგორც ეკონომიკის სექტორის მარეგულირებლის როლის რადიკალურად შემცირებას ისახავს მიზნად. საუბარია არა მხოლოდ მრეწველობის ობიექტების სრულ პრივატიზაციაზე, რაც ქვეყანაში ინვესტირებისათვის ხელსაყრელი გარემოს შექმნას განაპირობებს, არამედ ულტრალიბერალური საბაზრო ურთიერთობების ჩამოყალიბებაზე, რომელშიც სახელმწიფოს სოციალური ვალდებულებები მკვეთრად იქნება შემცირებული.

როგორ აისახება ეს პროცესი ინვესტიციებზე და საქართველოს ეკონომიკაზე მთლიანად, იქნება თუ არა სახელმწიფოს მაყურებლის როლით შემოფარგვლა საინვესტიციო პროცესის ეფექტურობის საკმარისი პირობა?

რა როლი უნდა დაკისროს სახელმწიფოს ეკონომიკაში და, კერძოდ, საინვესტიციო პროცესში, ამ კითხვაზე პასუხის გასაცემად განვიხილოთ ის მოსაზრებები რომლებიც უკავშირდება ინვესტიციების მოქმედების განმსაზღვრელ დეტერმინანტებსა და სახელმწიფოს როლს საინვესტიციო პროცესებში.

საინვესტიციო პროცესის რეგულირების მექანიზმი განხილულ უნდა იქნას საინვესტიციო საქმიანობის მასტიმულირებელ ელემენტებთან ურთიერთკავშირში, რომელთაგან აღსანიშნავია საინვესტიციო აქსელერატორისა და მულტიპლიკატორის დამოკიდებულება ერთობლივი მოთხოვნა-მიწოდების სიდიდესთან და ეროვნული შემოსავლების ზდასთან.

საინვესტიციო აქსელერატორის არსი. მოთხოვნის ზრდა ფართო მოხმარების საქონელზე წარმოშობს ჯაჭვურ რეაქციას, რაც უკავშირდება მოთხოვნის გაზრდას ამ საქონლის მწარმოებელ მანქანა-დანადგარებზე. ეს კანონზომიერება, რომელიც ამერიკელმა მეცნიერმა ჯონ კლარკმა აღმოაჩინა და რომელსაც „აქსელარაციის პრინციპი” ეწოდა, წარმოადგენს ციკლური განვითარების უმთავრეს მამოძრავებელ ელემენტს.

საინვესტიციო აქსელერატორის პრინციპის გასაგებად გამოიყენება კაპიტალტევადობის კოეფიციენტი. მეწარმე ცდილობს სასურველ დონეზე შეინარჩუნოს კაპიტალისა და მზა პროდუქციის ურთიერთშეფარდება. მაკროეკონომიკურ დონეზე კაპიტალტევადობის კოეფიციენტი გამოხატება კაპიტალისა (ინვესტიციები) და შემოსავლის (მშპ) შეფარდებით. ეკონომიკის სხვადასხვა დარგებისათვის კაპიტალტევადობის კოეფიციენტი სხვადასხვაგვარია. მაგალითად ის გაცილებით დიდია მანქანათმშენებლობაში, ვინაიდან მზა პროდუქციის ერთეულზე საჭიროა კაპიტალის დიდი დანახარჯები და გაცილებით ნაკლები, ვიდრე მსუბუქ მრეწველობაში. ცვლილებები მზა პროდუქციის გაყიდვების მოცულობაში იწვევს ძირითად კაპიტალში ინვესტიციების რაოდენობის ცვლილების აუცილებლობას, რათა კაპიტალტევადობის კოეფიციენტი სასურველ დონეზე შენარჩუნდეს.

საინვესტიციო თეორიაში მნიშვნელოვანი ადგილი უკავია ასევე მულტიპლიკატორის კონცეფციასაც. საინვესტიციო მულტიპლიკატორის არსი მდგომარეობს იმაში, რომ ინვესტიციების ზემოქმედების შედეგად გაზრდილი შემოსავლები იწვევენ მოთხოვნის ზრდას. მულტიპლიკატორის პრინციპი განსაკუთრებით კარგად ჩანს ახალი საინვესტიციო პროექტების ამოქმედების დროს, როდესაც სამუშაოების დაწყება ხდება ახალი სამუშაო ძალის დაქირავების შედეგად. სამუშაო ძალას უჩნდება შემოსავალი და შედეგად ის სახსრები, რომელიც აუცილებელია მოთხოვნის დასაკმაყოფილებლად. იზრდება მოთხოვნა, რაც თავის მხრივ იწვევს დამატებითი შრომითი რესურსების ჩართვას იმ დარგებში, რომლებიც სპეციალდებიან მოთხოვნილი საქონლის გამოშვებაზე. თავის მხრივ ამ ჯგუფის შრომითი ძალის შემოსავლების ზრდა იწვევს მოხმარების საგნების წარმოების გაფართოებას მომიჯნავე დარგებში და ა.შ. ამგვარად იქმნება კლებადი ჯაჭვური კავშირი ეკონომიკის სხვადასხვა დარგებს შორის. მულტიპლიკატორის ეფექტი და კლებადობის ინტენსივობა-ხანგრძლივობა დამოკიდებულია საწყისი იმპულსის სიდიდეზე.

მულტიპლიკატორი გვიჩვენებს ინვესტიციური ნაკადების ზრდის გავლენას მზა პროდუქციისა და შემოსავლების ზრდაზე. მულტილპიკატორის პრინციპის მეშვეობით ადვილია დადგინდეს სახელმწიფო სტიმულირების ეფექტი. თუ სახელმწიფომ დაიქირავა შრომითი ძალა, რომლის შემოსავალი გაიზრდება 1 მლნ ლარით, მაშინ ერთობლივი მოთხოვნა გაცილებით უფრო მნიშვნელოვან მაჩვენებელს მიაღწევს. ეს გამოწვეულია პირველ რიგში დარგებს შორის არსებული ურთიერთკავშირით, ხოლო მეორეს მხრივ, იმით, რომ ინვესტიციების მოცულობით გამოწვეული შემოსავლის ზრდა იყოფა პირად მოხმარებად და დანაზოგებად - რაც უფრო მაღალია მოხმარების წილი, მით უფრო ძლიერად მოქმედებს მულტიპლიკატორი და პირიქით, თუ მაღალია დანაზოგებისადმი მიდრეკილება მულტიპლიკატორის ეფექტი სუსტდება.

მულტიპლიკატორის ეფექტი თავიდთავად გულისხმობს გარკვეული პირობების არსებობას. იგი თავს იჩენს უპირველეს ყოვლისა გამოუყენებელი სიმძლავრეებისა და თავისუფალი შრომითი ძალის არსებობის შემთხვევაში. ამასთანავე, დიდი მნიშვნელობა ენიჭება იმას, თუ რომელ დარგებშია მიმართული საინვესტიციო კაპიტალდაბანდებები, როგორია მათი სტრუქტურა. მულტიპლიკაციის ეფექტი ძირითადად თავს იჩენს ეკონომიკური აღმავლობის პირობებში და არა კრიზისების დროს. აქედან გამომდინარე მულტიპლიკატორს შეუძლია როგორც დადებითად, ასევე უარყოფითად იმოქმედოს ეროვნული შემოსავლის ზრდაზე.

მულტიპლიკატორის მასტიმულირებელი ეფექტი დამოკიდებულია მრავალ ფაქტორზე: თუ იზრდება გადასახადები, მაშინ მულტიპლიკატორის სიდიდე კლებულობს, თუ იმპორტი დიდი მოცულობით ხორციელდება, მაშინ ახალი შემოსავლების გარკვეული ნაწილი საზღვარგარეთ გაედინება და იზრდება საგადამხდელო ბალანსის დეფიციტის ალბათობა.

საინვესტიციო აქსელერატორისა და მულტიპლიკატორის ეფექტი ერთობლიობაში იძლევა მულტიპლიკატორ-აქსელატორის ეფექტს, რომელიც დამუშავებულია პოლ სამუელსონისა და ჯონ ჰინკსის მიერ.

აქსელერატორ-მულტიპლიკატორის ეფექტი ასახავს ეკონომიკური სისტემის ციკლური რყევების მექანიზმს. როგორც ცნობილია, ინვესტიციების ზრდა გარკვეული მოცულობით იწვევს ეროვნული შემოსავლის გაცილებით უფრო დიდი მოცულობით ზრდას მულტიპლიკატორის ეფექტის გავლენით. გაზრდილი შემოსავალი თავის მხრივ მომავალში (გარკვეული დაყოვნებით, ვინაიდან ინვესტიციების განხორციელების შემდეგ საჭიროა გარკვეული დრო, რათა ობიექტი ამოქმედდეს სრული სიმძლავრით) გამოიწვევს საინვესტიციო ნაკადების ზრდას აქსელერატორის ეფექტის მოქმედების შედეგად. ამგვარად წარმოებული ინვესტიციები წარმოადგენენ ერთობლივი მოთხოვნის შედეგს, რომელიც თავის მხრივ კვლავ ხელს შეუწყობს შემოსავლების ზრდას და ინვესტორებს ახალი კაპიტალდაბანდებებისკენ უბიძგებს.

რა თქმა უნდა, ეკონომიკური ზრდა არ იქნება უსასრულო, ვინაიდან 5-10 წლის განმავლობაში ეროვნული შემოსავლების მაჩვენებლები მიაღწევდა გიგანტურ მასშტაბებს, რაც პრაქტიკაში არ ხდება. საქმე იმაშია, რომ შემოსავლების სიდიდე რეალურად შემოფარგლულია პოტენციური მთლიანი შიდა პროდუქტის სიდიდით, რაც წარმოადგენს რყევების ამპლიტუდის ზედა ზღვარს ერთობლივი მიწოდების მხრიდან. ეკონომიკური ზრდა განხორციელდება მანამდე, სანამ არ იქნება მიღწეული ზედა ზღვარი და მთლიანად არ იქნება გამოყენებული შრომითი ძალა და წარმოების საშუალებები. ამ დროს წარმოების ტემპი ნელ-ნელა ეცემა, ხოლო ინვესტიციების სტიმულირება აქსელერატორის მხრიდან მცირდება. მეორეს მხრივ, ეროვნული შემოსავლის შემცირების რყევითი ამპლიტუდის ქვედა ზღვარს წარმოადგენს შემცირებული ერთობლივი მოთხოვნა. ზრდადი ეროვნული შემოსავლის ტალღა ზედა ზღვარის მიღწევისას დაბლა ეშვება, იწყება საქმიანი აქტივობის შემცირება. ქვედა ზღვარზე მიღწევისას, კი სათავეს იღებს საპირისპირო პროცესი ეკონომიკური აღმავლობისა და გამოცოცხლებისა.

საინვესტიციო პროცესების სახელმწიფო რეგულირების მეთოდების გამოსარკვევად განვიხილოთ კეინსიანური და მონეტარისტული შეხედებულებები.

ეკონომიკურ თეორიაში დიდი ხნის განმავლობაში საყოველთაოდ აღიარებული იყო ნეოკლასიკური დებულება დანაზოგებისა და ინვესტირების, როგორც ანალოგიური ეკონომიკური კატეგორიების შესახებ. იგულისხმება რომ ინვესტირება დანაზოგის აქტია ანუ, დანაზოგი აუცილებლად ინვესტირდება. ეს პოსტულატი, რომელსაც ჯერ კიდევ ა. სმიტი იზიარებდა, ასახავს წარმოების სახსრების უმთავრეს დანიშნულებას. აქ საუბარია იმაზე, რომ ეკონომიკური ზრდის პრობლემას წარმოადგენს საინვესტიციო მოთხოვნის უზრუნველყოფა საკმარისი მოცულობის დანაზოგებით. ამასთან, დანაზოგების მოცულობა მთლიანად დამოკიდებულია ეკონომიკურ სისტემაში მიმდინარე შიდა ფაქტორებზე და შესაბამისად, სახელმწიფოს ჩარევა სამეურნეო მექანიზმის ფუნქციონირებაში არასასურველია. ნეოკლასიკოსებს მიაჩნდათ, რომ ეკონომიკური სისტემა ფასების მოქნილობის წყალობით, თვითონვე წარმოშობს წარმოების პროპორციული ზრდის პირობებს.

დანაზოგებისა და ინვესტირების არსის, როგორც ერთიდაიგივე ეკონომიკური კატეგორიის ცნობის წინააღმდეგი იყო ჯ. კეინსი, რომელიც 1933 წლის ეკონომიკური კრიზისის და 30-იანი წლების დეპრესიის ანალიზის შედეგად მივიდა დასკვნამდე, რომ, სინამდვილეში, ინვესტიციების სიდიდე განიცდის სხვადასხვა ფაქტორების ზეგავლენას, რომლებიც ეწინააღმდეგებიან ინვესტიციების დანაზოგების დონესთან პროცენტული ნორმების მეშვეობით ავტომატურ მისადაგებას. მისი აზრით, ამ ფაქტორებს მიეკუთვნება კაპიტალზე მოსალოდნელი ნორმის შემცირება, მკაცრი საპროცენტო განაკვეთები და ა.შ. ამ ფაქტორთა ზემოქმედების გამო სახსრების ინვესტიციებში ჩადება არამომგებიანი ხდება, დგება გაურკვევლობის ხანა. ამ პირობებში მნიშვნელოვან ფუნქციურ დატვირთვას იძენს ეკონომიკური აგენტების მოლოდინი, რომლებიც კეინსიანური თეორიის თანახმად აქტივების შეძენის დროს უპირატესობას ანიჭებენ ლიკვიდურობას, რათა საქმიანი აქტივობის შემცირების შემთხვევაში თავიდან აიცილონ ფინანსური დანაკარგები. კეინსის აზრით, არახელსაყრელი კონიუნქტურის პირობებში მკვეთრად იზრდება მოთხოვნილება ფულზე, როგორც ყველაზე ლიკვიდურ აქტივზე, რაც თავის მხრივ, იწვევს პროცენტის ზრდას და ამცირებს საინვესტიციო აქტივობას. იწყება დაგროვება, რის შედეგადაც ინვესტიციების რაოდენობა კლებულობს, ხოლო დანაზოგები იზრდება. ეს პროცესი, კეინსის აზრით, ხელს უწყობს ეკონომიკური კრიზისის წარმოშობას.

ჯ.კეინსს მიაჩნდა, რომ სახელმწიფომ, რომელსაც პერსპექტივაში შეუძლია აწონ-დაწონოს კაპიტალური კეთილდღეობის ზღვრული ეფექტურობა და საერთო სოციალური სარგებლის საფუძველზე, თავის თავზე უნდა აიღოს ყველაზე დიდი პასუხისმგებლობა ინვესტიციების განხორციელებაზე. ამასთან ავტორის აზრით, საინვესტიციო პროცესების რეგულირება შესაძლებელია: პირველი, კრედიტზე საპროცენტო განაკვეთების შემცირების პოლიტიკით, რაც იწვევს ინვესტიციების ზრდას; მეორე, ინვესტიციებზე სახელმწიფო ხარჯების ზრდის და სახელმწიფო შესყიდვების სისტემის გაფართოებით; მესამე, ინვესტიციების ეფექტურობის ამაღლებით.

ამ მეთოდების გამოყენების შედეგად შესაძლებელი გახდება წარმოების გაფართოება, დამატებითი შრომითი რესურსები მოზიდვა, უმუშევრობის შემცირება. იმის გამო, რომ კრიზისის პერიოდში ინვესტიციები პროცენტის მიმართ საკმაოდ მგრძნობიარენი ხდებიან, განსაკუთრებული ყურადღება უნდა დაეთმოს, როგორც ზევით ავღნიშნეთ, საბიუჯეტო პოლიტიკას, კერძოდ, სახელმწიფო ხარჯების ზრდას, რომელიც ხელს შეუწყობს კერძო სექტორის საინვესტიციო აქტივობას.

ამგვარად, ჯ. კეინსის რეკომენდაციების საფუძველს შეადგენს საწარმოო რესურსების გამოყენების ხარისხის ამაღლების პრობლემა, რასაც წინ უსწრებს გადამხდელუნარიანი (ეფექტური) მოთხოვნის სტიმულირება.

აღნიშნული მოსაზრების წარმოშობას თან ახლდა მონეტარისტული თეორიის პოზიციის მკვეთრი გაძლიერება, კერძოდ, კონცეფცია, რომელის მიხედვითაც ეკონომიკური მექანიზმის ფუნქციონირებაში გადამწყვეტი მნიშვნელობა ფულად რესურსებს ენიჭება. მონეტარისტული თეორიის მიმდევრები კეინსიანური თეორიის მომხრეებისაგან განსხვავებით აღიარებენ საბაზრო ეკონომიკის თვითრეგულირების შესაძლებლობას.

მონეტარიზმის ფუძემდებელი, მ.ფრიდმანი ცდილობდა დაემტკივებინა, რომ ეკონომიკური სისტემა უფრო მდგრადია და მოთხოვნის დინამიკა არცთუ ისე მჭიდრო კავშირშია შემოსავლის ზრდასთან. მან წამოაყენა შემოსავლის მუდმივობის („პერმანენტულობის“) თეორია. მისი აზრით, მოთხოვნის მნიშვნელოვანი ნაწილი განისაზღვრება არა შემოსავლის დონის ცვლილებით (მისი შემცირებით ან ზრდით), არამედ სამეურნეო პროცესის მონაწილეთათვის ჩვეული „პერმანენტული“, მდგრადი შემოსავლით და განისაზღვრება ისეთი ფაქტორებით, როგორიცაა პროცენტის ნორმა, სიმდიდრის დამოკიდებულება შემოსავალთან და მიმდინარე მოთხოვნის უპირატესობა სამომავლო მოთხოვნასთან. ამ თეორიის თანახმად მოთხოვნის დინამიკას უფრო მდგრადი ხასიათი აქვს და მხოლოდ ნაწილობრივადაა დამოკიდებული მიმდინარე შემოსავლის ზრდაზე. სხვა სიტყვებით, რომ ვთქვათ, მიმდინარე მოთხოვნის სულ უფრო მეტი ნაწილი განიხილება ავტონომიურ ნაწილად და სულ უფრო ცოტა მიმდინარე შემოსავალზე და, აქედან გამომდინარე, ინვესტიციებზე დამოკიდებულ ნაწილად, რისი შედეგიცაა საინვესტიციო მულტიპლიკატორის ნაკლები სიდიდე და შინაგანად უფრო მდგრადი სისტემა.

მონეტარისტებმა შეამცირეს მოხმარების როლი საინვესტიციო რყევებში და გაიზიარეს წონასწორობის ნეოკლასიკური თეორიის იდეები დანაზოგებისა და ინვესტიციების შესახებ, თუმცაღა წინამორბედებისგან განსხვავებით უფრო დიდი მნიშვნელობა მიანიჭეს მოთხოვნას.

თუ შევადარებთ საინვესტიციო საქმიანობის კეინსიანურ და მონეტარისტულ თეორიებს, შეიძლება ითქვას, რომ მათი ძირითადი განმასხვავებელია ნიშანია სახელმწიფო რეგულირების მეთოდების არჩევა. თუ კეინსიანელებს სახელმწიფო მიაჩნიათ საინვესტიციო პროცესების ერთ-ერთ მთავარ მონაწილედ სხვადასხვა სტიმულების (სახელმწიფო გარანტიების, კრედიტების, საბიუჯეტო დაფინანსების გაფართოება) გამოყენების გზით, მონეტარისტები მინიმუმამდე ამცირებენ სახელმწიფოს როლს საინვესტიციო პროცესებში და ძირითად აქცენტს მოთხოვნაზე აკეთებენ, რომლისი ეფექტურობა სწორედ იმაზეა დამოკიდებული თუ რამდენად თავისუფალი იქნება სამომხმარებლო ფასები სახელმწიფო ზემოქმედებისგან (სხვადასხვა სახის გადასახადების შემცირება).

კეინსიანური და მონეტარისტული თეორიების თანხვედრა ძირითადად მდგომარეობს ინვესტირების პროცესში საქონლის მწარმოებლების გვერდით მოსახლეობის ფართო მონაწილეობაზე, სადაც კეინსიანელები მოხმარებაზე აკეთებენ აქცენტს, ხოლო მონეტარისტები დანაზოგებზე. მონეტარისტები საკუთარი კონცეპტუალური იდეების განსახორციელებლად დიდ როლს აკისრებენ ფასიანი ქაღალდების ბაზრის ოპტიმალურ ფუნქციონირებას. სწორედ ფასიანი ქაღალდების ბაზრის საშუალებით ხორციელდება ეკონომიკური აგენტების სახსრების აკუმულაცია და მათი შემდგომი ინვესტირება.

თანამედროვე საინვესტიციო პროცესების ანალიზიდან გამომდინარე და ასევე საინვესტიციო სფეროს გასაუმჯობესებელი ნაბიჯების შესამუშავებლად, ჩვენი აზრით, აუცილებელია ორივე მიმდინარეობის შესაბამისი რეკომენდაციების გათვალისწინება.

უდავოა, რომ სახელმწიფო წარმოადგენს კაპიტალის ბაზრის სრულუფლებიან მონაწილეს. სახელმწიფო რეგულირების აუცილებლობა განპირობებულია მრავალი ფაქტორით, რომლებიც პირდაპირ ზეგავლენას ახდენენ საინვესტიციო აქტივობაზე. ამ ფაქტორთა შორის მნიშვნელოვანი ადგილი უკავია როგორც ეკონომიკურ, ასევე პოლიტიკურ ასპექტებს, რომელთა გადაჭრის მიზნით შეიძლება გამოყნებულ იქნეს სახელმწიფო რეგულირების სხვადასხვა მეთოდები და ფორმები.

სახელმწიფომ შეიძლება დააბანდოს კაპიტალი სოციალური ორიეტაციის მქონე პროექტებში, იგი შეიძლება იყოს სამეწარმეო პროდუქციის, კავშირგაბმულობის და სხვა ინფრასტრუქტურის მომსახურების შემსყიდველი, ქონების მეწილე, ამ ბაზრის მმართველი ორგანო.

საინვესტიციო საქმიანობის გასააქტიურებლად სახელმწიფო საინვესტიციო პოლიტიკა რამდენიმე ეტაპად იყოფა. მსოფლიო გამოცდილება გვიჩვენებს, რომ პირველ ეტაპზე, სახელმწიფო პოლიტიკაში ცენტრალური ადგილი უკავია ინვესტიციების სტიმულირებისათვის უმნიშვნელოვანეს კომლექსურ ნაბიჯებს, რომლებიც მიმართულია კონკურენტუნარიანი გარემოს ჩამოყალიბებისა და გააქტიურებისაკენ, ანტიმონოპოლიური კანონმდებლობისა და გაკოტრების შესახებ კანონის განხორციელებისა და მცირე მეწარმეობის მხარდაჭერისაკენ.

ფინანსური რესურსების გამოძებნა შესაძლებელია მეწარმეთა გადასახდებით დაბეგვრის შემსუბუქებით და მოსახლეობის დანაზოგების მობილიზაციით, რაც მიიღწევა საგადასახადო კანონმდებლობისა კარდინალური შეცვლის გზით, კრედიტებსა და ინვესტიციებზე სახელმწიფო გარანტიების სისტემის ჩამოყალიბებით, ეკონომიკის კრიმინალიზაციის წინააღმდეგ ბრძოლით და ა.შ.

პირველი ეტაპის შემდეგ (შესაძლებელია მის პარალელურადაც) სახელმწიფო ახორციელებს სახელმწიფო ინვესტიციების გაფართოებისაკენ მიმართულ ნაბიჯებს. ეკონომიკური ზრდა და საინვესტიციო პოლიტიკა განიხილება არა მხოლოდ ეკონომიკური, არამედ პოლიტიკური კუთხითაც. სახელმწიფო არ კმაყოფილდება მხოლოდ „ღამის დარაჯის“ როლით, რასაც საკმაოდ დამაჯერებლად ადასტურებს გერმანიის გამოცდილება. კერძოდ, სახელმწიფო 25-30%25-ით აფინანსებს სამეწარმეო საინვესტიციო პროცესების განხორციელებას, ხოლო 65-70%25-ით სოციალურ ინფრასტრუქტურას. თუ საქმე ეხება საერთო ეკონომიკური წონასწორობის უზრუნველყოფასა და მხარდაჭერას, ბაზრის მიერ მოწოდებული ზოგიერთი ტიპის საქონელი და მომსახურება იმყოფება გონივრული სახელმწიფო პროტექციონიზმის ზემოქმედების ქვეშ.

რა თქმა უნდა ყოველივე ეს არ ნიშნავს დირექტიული მმართველობის დამყარებას, თუმცა კონკურენციის უზრუნველყოფის მხრივ სახელმწიფოზე ბევრია დამოკიდებული. უნდა ითქვას, რომ უმეტეს განვითარებულ საბაზრო ეკონომიკის ქვეყნებში სახელმწიფომ თვითონ ჩამოაყალიბა საინვესტიციო სტრატეგია (მაგალითად, 70-80-იან წლებში დასავლეთ ევროპის ქვეყნებში ერთი მხრივ, გამოიყენებოდა საკრედიტო რესტრიქციები სავალდებულო რეზერვების გაზრდილი ნორმების სახით და მეორე მხრივ, განისაზღვრებოდა სახელმწიფო ფასიან ქაღალდებში დაბანდებების ნორმა. სამხრეთ კორეაში პრეზიდენტის ბრძანებით პრიორიტეტულ დარგებზე, სავალდებულო წესით, გაიცემოდა შეღავათიანი კრედიტები).

გარდამავალი ეკონომიკის ქვეყნების გამოცდილებიდან გამომდინარე, სახელმწიფო კრედიტებს უნდა ჰქონდეთ მიზნობრივი მხარდაჭერა, რისთვისაც მიზანშეწონილია სპეციალური საინვესტიციო ინსტიტუტების შექმნა. ინდოეთში, ჩინეთსა და სხვა ქვეყნებში ძირითადი ფულადი ნაკადები რეგულირდება სახელმწიფო ბანკების მიერ, რომლებიც განაგებენ წარმოების განვითარებაში დანაზოგებისა და მოზიდული საკრედიტო რესურსების დაბანდების საქმეს. კერძოდ, ისინი ცენტრალიზებულად ახორციელებენ სოციალურ-ეკონომიკური განვითარების პრიორიტეტებული მიმართულებების ინვესტირებას რეგულირებადი საპროცენტო განაკვეთების გამოყენებით.

ლათინური ამერიკის ზოგიერთ ქვეყანაში ეს პროცესი ხორციელდება სახელმწიფოს საერთო პოლიტიკის ჩარჩოებში მოქმედი „განვითარების“ ბანკების მეშვეობით. ამ მხრივ, სახელმწიფოს საინვესტიციო პოლიტიკაში დიდი როლს თამაშობს ბრაზილიის ეკონომიკური და სოციალური განვითარების ეროვნული ბანკს. იგი აქტიურად მონაწილეობს იმ სახელმწიფო საინვესტიციო პროგრამებისა და პროექტების რეალიზაციაში, რომელთაც დიდი მნიშვნელობა აქვთ მთელი ქვეყნის სამეურნეო კომპლექსისათვის. 1998-2000 წლებში ამ საკრედიტო დაწესებულების მიერ გაცემული კრედიტების რაოდენობამ შეადგინა 44,5 მლრდ დოლარი, ხოლო რესურსების მოცულობამ 2000 წლის ბოლოს 55 მლრდ-ს გადააჭარბა. ამ ბანკის ძირითად საინვესტიციო საქმიანობას შეადგენს სამრეწველო საწარმოების მოდერნიზაცია, საგარეო ვაჭრობა, კრედიტების გაცემა ექსპორტზე ორიენტირებული საწარმოების ტექნოლოგიურ გადაიარაღებისათვის, სამრეწველო ინფრასტრუქტურის ობიექტების მშენებლობა, მცირე და საშუალო ბიზნესი განვითარების პროგრამები და პროექტები, სოციალური დანიშნულების პროექტები და სხვა. გერმანიაში გამოიყენება ინვესტიციების შერეული დაფინანსების პრაქტიკა, სადაც ინვესტიციის სტიმულირების ისეთი ეკონომიკური ინსტრუმენტები გამოიყენება, როგორიცაა საგადასახადო შეღავათები, დაჩქარებული ამორტიზაცია, ფედერალური და სამიწო ბიუჯეტების სუბსიდიები და კრედიტები. სხვადასხვა სახის ფედერალური დახმარება არ აჭარბებს საინვესტიციო პროექტის საერთო დანახარჯების 35%25-ს, დანარჩენი ნაწილი ინვესტორის ხარჯზე იფარება. სახსრების მოზიდვა ხდება რეგიონული განვითარების ეროპული ფონდიდანაც, რომელიც წარმოადგენს ინვესტირების დაფინანსების გარე წყაროს.

ყოველივე აღნიშნულიდან შეიძლება დავასკვნათ, რომ აუცილებელია სახელმწიფო ინვესტიციების მოცულობის გაზრდა ეკონომიკაში პროგრესული ძვრების მხარდასაჭერად. თუმცა, ამის მიღწევა შეიძლება არა მხოლოდ ე.წ. „განვითარების ბიუჯეტით“, არამედ სახელმწიფოს მონაწილეობით შერეულ საინვესტიციო კომპანიებში და ასევე საინვესტიციო ობლიგაციებში. სახელმწიფომ საკონკურსო საინვესტიციო პროექტებში თავის თავზე უნდა აიღოს საინვესტიციო რისკების წილი არა მხოლოდ სამეწარმეო სფეროში, არამედ სამოქალაქო საცხოვრებელი მშენებლობის სფეროში.

ამასთან, ქვეყნის ეკონომიკის საბაზრო მექანიზმებში სახელმწიფოს ჩარევის დასაშვები დონე შეიძლება სხვადასხვაგვარი იყოს. იაპონიის საგარეო ვაჭრობისა და მრეწველობის სამინისტრო „ჩარევას” ახორციელებს სამრეწველო წარმოების „სასიცოცხლო ციკლების“ მიხედვით. კერძოდ, სახელმწიფო ჩარევა უნდა მიმდინარეობდეს „სასიცოცხლო ციკლების“ ცვლილებების ხაზით. მრეწველობის ზოგიერთ დარგში სახელმწიფოს მხრიდან ფართო მასშტაბიანი ჩარევა შეიმჩნევა სასიცოცხლო ციკლის საწყის ეტაპზე. ამასთან, დარგის განვითარების კვალდაკვალ ჩარევა მცირდება. თუკი დარგი ძნელად გადასაჭრელ პრობლემებს ეჯახება სახელმწიფოს მიერ ჩარევა კვლავ ძლიერდება.

საინვესტიციო საქმიანობის ოპტიმიზაციის მსოფლიო გამოცდილება მოწმობს, რომ სახელმწიფო, საინვესტიციო პროცესზე გავლენას ახდენს საპროცენტო განაკვეთებისა და ფულადი ნაკადების რეგულირებით, რის შედეგადაც, კომერციული ბანკების გავლით, ფულადი ნაკადებისა და შიდა დანაზოგების სამეწარმეო ინვესტიციებად გარდაქმნით მიიღწევა სამეწარმეო სფეროს განვითარება. საპროცენტო განაკვეთების მკაცრი რეგულება არც თუ დიდიხნის წინ გამოიყენებოდა საფრანგეთში, აშშ-ში, ომის შემდგომ იაპონიაში. დღეისათვის ასეთ ნაბიჯებს იყენებენ აზიის ქვეყნებში - ჩინეთში, ინდოეთში, ახლო და შუა და აღმოსავლეთის ქვეყნებში. საპროცენტო განაკვეთის რეგულირების პოლიტიკის გარეშე ეს ქვეყნები ვერ შეძლებდნენ შეენარჩუნებინათ კაპიტალის დაგროვებისა და ეკონომიკური ზრდის ტემპების მაღალი დონე.

როგორც ჩატარებულმა ანალიზმა დაგვანახა, საინვესტიციო მოთხოვნის ჩამოსაყალიბებლად აუცილებელია გადახდისუნარიანი მოთხოვნის არსებობა, რომელიც, ჩვენი აზრით, იყოფა ორ ნაწილად, საინვესტიციო და არასაინვესტიციო საქონელზე მოთხოვნად, ამ უკანასკნელში იგულისხმება მოხმარების საგნებიც. საინვესტიციო პროცესის რეანიმაცია უნდა დაიწყოს საინვესტიციო საქონელზე წარმოების მოთხოვნის უზრუნველყოფით, რისთვისაც აუცილებელია მიზანმიმართული ფულადი ემისის განხორციელება. ამასთან, საინვესტიციო ფულადი ემისია უნდა განხორციელდეს ნორმალურად ფუნქციონირებადი სიცოცხლისუნარიანი საწარმოების, პერსპექტიული საინვესტიციო პროექტებისა და გადახდისუუნარო ადგილობრივი საწარმოების დაფინანსებისათვის. ამასთან, სახელმწიფომ ძალისხმევა უნდა მიმართოს მოსახლეობის გადახდისუნარიანი მოთხოვნის ჩამოსაყალიბებლად და მოსახლეობის ანაბრების ინვესტიციებად გარდასაქმნელად.

ამგვარად, საქართველოს ეკონომიკის სტრუქტურული დისპროპორციების პირობებში საინვესტიციო პროცესების სახელმწიფო რეგულირება უნდა ხორციელდებოდეს ეკონომიკური და ადმინისტრაციული მეთოდების შეთანაწყობით, ხოლო ეკონომიკური წონასწორობისა და საფინანსო და სამეწარმეო სექტორების დაბალანსებური განვითარების მიღწევის დროს სახელმწიფო რეგულირების როლი შეიძლება შემცირდეს, საჭიროების შემთხვევაში კი შენარჩუნდეს და გაძლიერდეს კიდეც.

|

|

3 3. საინვესტიციო ობიექტების დაფინანსების შიდა და მოზიდული წყაროები და მათი როლი ქვეყნის სოციალურ-ეკონომიკურ განვითარებაში |

▲back to top |

საინვესტიციო საქმიანობის ადგილობრივი ანუ ეროვნული რესურსები საინვესტიციო პროექტების განხორციელების საფუძველს წარმოადგენენ. ამ რესურსებს შეიძლება მივაკუთვნოთ საინვესტიციო აქტივობის დაფინანსების ორი მნიშვნელოვნი წყარო: შიდა და მოზიდული წყაროები.

საინვესტიციო პროექტების შიდა წყაროებში იგულისხმება მოგება და საამორტიზაციო ანარიცხები. დაფინანსების ორივე წყაროს მოცულობა მთლიანად რეგულირდება სახელმწიფოს მიერ საგადასახადო და სააღრიცხვო პოლიტიკის მეშვეობით.

საინვესტიციო პროცესების სტიმულირება საქართველოში, უნდა დაიწყოს ადგილობრივ სამეწარმეო საქმიანობაში საამორტიზაციო ანარიცხების პოლიტიკის შეცვლით.

ამორტიზაცია - ფულად ერთეულში გამოხატული ძირითადი ფონდების ცვეთაა მათი სამეწარმეო გამოყენების შედეგად. ამორტიზაციის მეთოდი ამავდროულად საშუალებას იძლევა წარმოების მოძველებული საშუალებების ღირებულება ასახულ იქნას მათ მიერ წარმოებულ საქონელში. ძირითადი საშუალებების ცვეთის აღდგენის ინსტრუმენტს წარმოადგენს საამორტიზაციო ანარიცხები ფულადი სახით. ფულის ეს მასა გამიზნულია რემონტისათვის, მშენებლობისათვის, ან ახალი წარმოების საშუალებების შესაძენად. საამორტიზაციო ანარიცხების ოდენობა შედის საქონლის თვითღირებულებაში, რის შედეგადაც იგი წარმოადგენს საქონლის საბოლოო ფასის ერთ-ერთ განმსაზღვრელ ფაქტორს.

საამორტიზაციო ნორმები წარმოადგენენ კვლავწარმოებისა და ძირითადი ფონდების დაფინანსების ერთ-ერთ უმთავრეს წყაროს. ეროვნული ეკონომიკის საბაზრო ეკონომიკაზე გადასვლის პირობებში საამორტიზაციო ანარიცხების ნორმებს, რომლებიც სახელმწიფოს მიერ მტკიცდება, უდიდესი მნიშვნელობა ენიჭება, ვინაიდან ამ მეთოდით საწარმოებს საშუალება ეძლევათ მოახდინონ საკუთარი საწარმოო საშუალებების უზრუნველყოფა საკუთარი დაბანდებების ხარჯზე და არ იყვნენ დამოკიდებულნი არც სახელმწიფოს მხრიდან დახმარებაზე, როგორც ამას ჰქონდა ადგილი ეკონომიკის ცენტრალიზებული მართვის პირობებში და არც საკრედიტო ინსტიტუტებზე.

სახელმწიფოს მიერ დადგენილი საამორტიზაციო ნორმები განსაზღვრავენ მოქმედი ძირითადი ფონდების შეცვლის ინტენსივობას. თუმცა უნდა ითქვას, რომ ინფლაციის პირობებში საამორტიზაციო ანარიცხების ნორმები აზრს კარგავს, ვინაიდან ფულად ერთეულში გამოხატული ძირითადი ფონდების ღირებულება ინფლაციის პერიოდში ძლიერ უფასურდება. ამიტომ აუცილებელი ხდება ძირითადი ფონდების შეფასების კორექტირება იმ მიზნით რომ თავიდან ავიცილოთ რეალური ამორტიზაციის გაუფასურება ინფლაციის პირობებში.

კორექტირების ამგვარი ფორმაა დაჩქარებული ამორტიზაცია, თუმცა გარდამავალი ეკონომიკის პირობებში ამგვარი ნაბიჯის გადადგმა საფრთხილოა, ვინაიდან სასაქონლო დეფიციტისა და წარმოების საშუალებების წარმოების არაელასტიურობის პირობებში, დაჩქარებული სამორტიზაციო ანარიცხები შეიძლება სერიოზული ინფლაციური პროცესების სტიმულად იქცნენ, რადგანაც საამორტიზაციო ანარიცხები წარმოადგენენ ფულად მასას, რომელიც ქვეყნის სასაქონლო ბაზარზე ზედმეტ ტვირთად აწვება გადახდისუნარიან მოთხოვნას. ამგვარი პროცესების თავიდან ასაცილებლად აუცილებელია ეროვნული წარმოების დაჩქარებული განვითარების პროტექციონისტული პროგრამის განხორცილება, რომელსაც კოორდინირებას ქვეყნის მთავრობა გაუწევს. ამის გარეშე მეწარმეების ხელში აღმოჩენილი თავისუფალი ფულადი სახსრები პირველ რიგში გამოიწვევს ინფლაციის მატებას.

საამორტიზაციო ანარიცხების ნორმების რაოდენობას განსაზღვრავს საქართველოს საგადასახადო კოდექსი, რომლის 183-ე მუხლი მთლიანად ეთმობა საამორტიზაციო ანარიცხებსა და გამოქვითვებს ძირითად საშუალებათა მიხედვით.

ამ მუხლის მესამე პუნქტის მიხედვით ძირითადი საშუალებები, რომლებიც ამორტიზაციას ექვემდებარება, ჯგუფდება შესაბამის ცხრილში მოყვანილი ამორტიზაციის ნორმების მიხედვით (ცხრილი №2).

ცხრილი №2 საამორტიზაციო ანარიცხების ნორმები ძირითადი საშუალებების მიხედვით

ჯგუფის |

ძირითადი საშუალებები |

ამორტიზაციის |

1 |

მსუბუქი ავტომობილები; |

20 |

2 |

სპეციალური ინსტრუმენტები, ინვენტარი და |

20 |

3 |

სარკინიგზო, საზღვაო და სამდინარო |

8 |

4 |

შენობები, ნაგებობები. |

5 |

5 |

ამორტიზებადი აქტივები, რომლებიც |

15 |

თითოეული ჯგუფის საამორტიზაციო ანარიცხების ოდენობის დაანგარიშება ხდება საგადასახადო წლის ბოლოს ჯგუფის ღირებულებითი ბალანსიდან, ცხრილში მოყვანილი ამორტიზაციის ნორმების შესაბამისად.

საქართველოს კანონმდებლობა უფლებას აძლევს მეწარმეს ცხრილში მოყვანილ მეორე და მესამე ჯგუფზე გამოიყენონ დაჩქარებული ამორტიზაციის ნორმა, თუმცა იგი არ უნდა აღემატებოდეს ცხრილით გათვალისწინებული შესაბამისი ნორმების ორმაგ ოდენობას.

ჩვენი აზრით სახელმწიფოს მხრიდან საამორტიზაციო ანარიცხების კოორდინირება ამასთანავე უნდა გულისხმობს საამორტიზაციო ანარიცხების მხოლოდ და მხოლოდ მიზნობრივად ხარჯვას, ხოლო არამიზნობრივი ხარჯვის შემთხვევაში ფულადი თანხა უნდა დაექვემდებაროს დაბეგვრას მოქმედი კანონმდებლობის მიხედვით. მეორეს მხრივ სასურველია თუ სახელმწიფო წაახალისებს მოძველებული ძირითადი ფონდების შეცვლას ადგილობრივად წარმოებული წარმოების საშუალებების შეძენით, რაც ჩვენი ქვეყნის პირობებში შორეულ პერსპექტივად შეიძლება ჩაითვალოს.

დაჩქარებული ამორტიზაციის მექანიზმების ამოქმედებას ხელს უწყობს საქართველოს ეკონომიკაში შექმნილი ვითარებაც. საქართველოში შეინიშნება სამეწარმეო პროცესში ნოვაციების მწვავე დეფიციტი. შემცირებული წარმოების პიროებებში მოქმედი საწარმოები მუშაობას განაგრძობენ მოძველებული საწარმოო ფონდების ხარჯზე. მრეწველობაში ძირითადი ფონდების ცვეთამ უკვე 50%25-ს გადააჭარბა, ზოგიერთ დარგში კი საწარმოო სიმძლავრეები ისეთ მდგომარეობაშია, რასაც მათი მწყობრიდან მასიური გამოსვლა მოჰყვება. ინვესტიციების მოცულობა არ აკმაყოფილებს თუნდაც ძირითადი ფონდების მარტივ კვლავწარმოებას.

საქართველოში, შესაძლოა ეს ხდებოდა მიზანმიმართულადაც, მრავალი საწარმო არ იცავდა საამორტიზაციო ანარიცხების დარიცხვის წესებს, რამაც განაპირობა მათი საწარმოო სიმძლავრეების სრული გაუფასურება და საპრივატიზაციო ღირებულების შემცირება. ხშირია შემთხვევა, როდესაც ისედაც მცირე რაოდენობით შექმნილი საამორტიზაციო ანარიცხები არამიზნობრივად გამოიყენება.

შექმნილი ვითარებიდან გამოსავალი არის ფინანსური სტიმულების შექმნა ძირითადი ფონდების გასაახლებლად, თუმცა როგორც უკვე აღინიშნა დაჩქარებულ ამორტიზაციას თან შეიძლება ახლდეს უარყოფითი შედეგებიც.

საქონლის წარმოების ხარჯებში საამორტიზაციო ანარიცხების შეტანა ამ საქონლის თვითღირებულებას ზრდის, რაც თავის მხრივ ამცირებს მოგებას.

თვითღირებულების ზრდასთან ერთად მატულობს მოცემული საქონლის გასაყიდი ფასიც, რაც უარყოფითად აისახება საქონლის რეალიზაციის მოცულობებზე. აქედან გამომდინარე მოსანახია შუალედური გამოსავალი: რეალიზებადი საქონლის ფასი მისაღები უნდა იყოს, როგორც მომხმარებლისთვის, ასევე მწარმოებლისთვის.

თუ გავითვალისწინებთ, რომ მომხმარებლის ქცევაზე გავლენას ახდენს ბაზრის მდგომარეობა და ის შეწონილი ღირებულება, რომელიც ყალიბდება კონკრეტულ საქონლეზე, მწარმოებლის ამოცანაში შედის საქონელზე საკუთარი საწარმოო ხარჯების შემცირება. მეწარმე ამცირებს გასავალს სხვადასხვა ხარჯების შემცირებით, ან ზრდის გამოშვებული საქონლის მოცულობას მოქმედ საწარმოო სიმძლავრეებამდე. რა თქმა უნდა, საწარმოს მოლაპარაკების საფუძველზე შეუძლია მოახდინოს გამოშვებული პროდუქციის რეალიზება ფაქტიურ თვითღირებულებაზე დაბალი ფასით, თუმცა ამ შემთხვევაში მეწარმე კონფლიქტში მოდის საგადასახადო სისტემასთან, რომელიც ფასების ხელოვნურ შემცირებას განიხილავს, როგორც მოგების დაფარვის ერთ-ერთ საშუალებად.

საერთო გამოცდილება გვიჩვენებს, რომ კერძო მეწარმეები ძირითადი ფონდების დაჩქარებული ამორტიზაციის მექანიზმის ამოქმედებამდე, უპირველეს ამოცანად მიიჩნევენ საგადასახადო კანონმდებლობის ოპტიმიზაციას, ამონაგებში ხელოვნურად გაზრდილი ხარჯების წილის შემცირების გზით. მკაცრი საგადასახადო პრესინგის, სახელმწიფო აპარატისადმი უნდობლობის, სახელმწიფოს მიერ გადასახადების სახით მოგროვილი ფულადი სახსრების ეფექტური ხარჯვისადმი უნდობლობის პირობებში, ასეთი დამოკიდებულება სრულიად გასაგებია.

ამგვარად, შეიძლება დავასკვნათ, რომ საამორტიზაციო ანარიცხები წარმოადგენენ საინვესტიციო პროგრამების დაფინანსების რეალურ წყაროს, რომელიც მიმართული უნდა იყოს ძირითადი მოქმედი ფონდების აღსადეგენად. მიუხდავად იმისა, რომ წინა წლებში საამორტიზაციო ფონდი ძირითადად მიმდინარე საჭიროებებზე დაიხარჯა და სწორედ ამიტომ რაიმე მნიშვნელოვან ფინანსურ ღირებულებას არ წარმოადგენს, ეკონომიკური ზრდის პირობებში დაფინანსების ეს წყარო საინვესტიცო პროგრამების სერიოზულ საფუძვლად უნდა იქცეს.

საინვესტიციო პროგრამების დაფინანსების შემდეგი მნიშვნელოვანი წყაროა მოგება. საამორტიზაციო ანარიცხებისაგან განსხვავებით, რომელთა დანიშნულებაა ძირითადი საწარმოო ფონდების კვლავწარმოება, მოგება წარმოადგენს ფინანსური ნაკადების დამატებით წყაროს, რომელიც შეიძლება გამოყენებულ იქნეს გაფართოებული კვლავწარმოების მოთხოვნილებების დასაფარად.

მოგების ინვესტიციებად გარდასაქმნელად დიდი როლი სახელმწიფოს აკისრია. მხოლოდ სახელმწიფოს მიზანმიმართულ პოლიტიკას ძალუძს სტიმული მისცეს საინვესტიციო აქტივობას და მოგების გადანაწილებას საინვესტიციო პროექტების დაფინანსებაზე. ასეთ სტიმულებს შეუძლიათ საქართველოში დააბრუნონ ის ფულადი სახსრებიც, რომელთაც დატოვეს ქვეყნის ტერიტორია და ფუნქციონირებას განაგრძობენ სხვადასხვა დასავლურ საბანკო ანგარიშებზე, ან ჩართულნი არიან სხვა ქვეყნების ეკონომიკაში.

ცხრილი №3 ინვესტიციები ძირითად კაპიტალში დაფინანსების წყაროების მიხედვით

წლები |

სულ |

შიდა |

უცხოური |

|

მლნ. |

მლნ. |

მლნ. |

2000 |

1578 |

1363 |

119 |

2001 |

1872 |

1620 |

140 |

2002 |

1892 |

1591 |

167 |

2003 |

2287 |

1675 |

340 |

2004 |

2697 |

1798 |

499 |

მოგება და ამორტიზაცია წარმოადგენს ძირითადი საწარმოო ფონდების გაფართოებისკენ მიმართული საინვესტიციო პროგრამების ფინანსირების ტრადიციულ წყაროებს. სამწუხაროდ, არ გაგვაჩნია, ისეთი სტატისტიკური მონაცემები, რომელთა მიხედვითაც შესაძლებელი გახდება დავინახოთ საამორტიზაციო ანარიცხებისა და მოგების საინვესტიციო ნაკადების ურთიერთშეფარდება, თუმცა თუ არსებული მონაცემებით ვიმსჯელებთ (იხ. ცხრილი №3), აშკარად შეიმჩნევა შიდა საინვესტიციო აქტივობის ზრდა, რომელშიც დიდი წილი, რა თქმა უნდა, კერძო სექტორზე მოდის, რომელიც სახსრების დაბანდებას საკუთარი საწარმოების მოგებისა და საამორტიზაციო ანარიცხების ხარჯზე აწარმოებს.

ერთ-ერთ გზას ეროვნული რესურსების მოსაზიდად საინვესტიციო პროცესების წარსამართად ასევე წარმოადგენს ეროვნული ეკონომიკის აქციონირება.

აქციის ეკონომიკური არსი მდგომარეობს იმაში, რომ იგი წარმოადგენს ეკონომიკური ურთიერთობების სუბიექტების მოგების გარკვეულ მოდიფიცირებულ ფორმას. აქციებში ფულადი სახსრების დაბანდება წარმოადგენს ოპერაციას, რომელიც მიამართულია შემოსავლის მისაღებად, ამასთან მოცემული ფასიანი ქაღალდის მფლობელი წარმოვიდგება იმ სუბიექტის მესაკუთრედაც, რომელმაც აღნიშნული ემისია მოახდინა.

აქცია, როგორც საინვესტიციო გარიგების ინსტრუმენტი, ფლობს გარკვეულ დადებით თვისებებს, რომლებიც სტიმულს აძლევენ ერთის მხრივ აღნიშნული ინსტრუმენტების ემისიას, ხოლო მეორეს მხრივ ინვესტორის მიერ ფულადი სახსრების ჩადებას (ცხრილი №4).

საქართველოში ფასიანი ქაღალდების ბაზარი საკმაოდ სუსტადაა განვითარებული, რომ აღარაფერი ვთქვათ სხვა სახის ფასიან ქაღალდებზე, ეკონომიკური სუბიექტების სააქციო საზოგადოებებად დაშლა და ამ გზით წარმოებისათვის დამატებითი საინვესტიციო რესურსების მოძიება დიდი შეფერხებებით მიმდინარეობს. ჩვენ შევეცადეთ გარკვეული ანალიზი ჩაგვეტარებია საქართველოს ფასიანი ქაღალდების ბაზარზე არსებული ვითარების ირგვლივ, მიუხედავად იმისა, რომ ზოგიერთი ქართველი ავტორი ამ საკითხის განხილვას თავს არიდებს.

ცხრილი №4 აქციის, როგორც საფონდო ინსტრუმენტის დადებითი მხარეები

დადებითი ასპექტები |

დადებითი ასპექტები |

1. სააქციო საზოგადოება არაა |

1. ხმის უფლება სააქციო |

სააქციო საზოგადოებებად საწარმოების გარდაქმნის პირველ მცდელობებს საქართველოში 90-იან წლებში მიმდინარე პრივატიზაციის პროცესში ჰქონდა ადგილი. გათვალისწინებული იყო მცირე და საშუალო სიმძლავრის სახელმწიფო საწარმოების პრივატიზაცია მათი სააქციო საზოგადოებებად გადაკეთების გზით. აქციების ნაწილი უნდა გადასულიყო მოსახლეობის ხელში ე.წ. ვაუჩერიზაციის გზით.

ეს პროცესი წარუმატებელი აღმოჩნდა. ჯერ კიდევ სახელმწიფოს საკუთრებაში მყოფი საწარმოების დირექტორატის მიერ ხდებოდა ძირითადი ფონდების ღირებულების ხელოვნური შემცირება, რაც თითქმის ნულის ნიშნულამდე ამცირებდა ვაუჩერით შესასყიდი აქციის ფასს. ყოველივე ეს იწვევდა ვაუჩერების გაუფასურებას. ძლიერი ეკონომიკური სიდუხჭირის პირობებში მყოფი მოსახლეობა ამ ვაუჩერებს კუსტარულად მოწყობილ საფონდო ბაზრობებზე ყიდდა ნომინალზე დაბალი ნიშნულით. ამ პროცესების შედეგად ვაუჩერები თავს იყრიდა კვლავ იმ ნომენკლატურის ხელში, რომლებიც სათავეში ედგნენ საპრივატიზაციო საწარმო-დაწესებულებებს და რომელთა მიერაც ნაყიდი ვაუჩერების ხარჯზე ხდებოდა ამ დაწესებულებების პრივატიზაცია. ამრიგად პრივატიზებული წარმოებები ბუნებრივია ვერ შეასრულებდნენ სააქციო საზოგადოებების როლს და შესაბამისად ვერც აქციები იქცნენ საინვესტიციო პროცესების ხელშემწყობ ფაქტორებად, რამაც მცირე და საშუალო ბიზნესის საბჭოური პერიოდიდან შემორჩენილი სტრუქტურა უკიდურესად მძიმე პიროებებში ჩააგდო, უპირველეს ყოვლისა იმის გამო, საწარმოების მეპატრონეებად მოგვევლინენ ის პირები, რომლებიც შეჩვეულნი იყვნენ მუშაობას ადმინისტრაციული დაქვემდებარების პირობებებში და არ შეეძლოთ ნოვაციური გადაწყვეტილებების მიღება და მეორე, აქციების შეძენამ მეპატრონეების მიერ აქციებს ფაქტიურად დაუკარგა ის დანიშნულება, რაც მას ბუნებრივად აკისრია - მოიზიდოს დამატებითი სახსრები ანუ ვაუჩერიზაციამ აქციების საკითხში უკუპროცესების როლი შეასრულა.

თანამედროვე ეტაპზე მცირე და საშუალო საწარმოების სააქციო აქტივობა რისკის მაღალი დონის გამო კვლავ არ შეიმჩნევა. კონკურენტულ ბაზარზე საქონელგასაღებასთან დაკავშირებული სიძნელეების გამო პოტენციური ინვესტორები ერიდებიან საწარმოების აქციების შესყიდვას, რაც საკმაოდ დიდ დაბრკოლებებს უქმნის მცირე ბიზნესის წამატებულ განვითარებას.

ე.წ. ვარდების რევოლუციამდელი ეროვნული საფონდო ბაზრის ანალიზი აჩვენებს, რომ ინვესტორები თავიანთ სახსრებს ეროვნული ეკონომიკის მხოლოდ ცალკეულ დარგებში აბანდებენ. ბაზრის კაპიტალიზაციის თვალსაზრისით ყველაზე მიმზიდველი ამ შემთხვევაში იყო სანედლეულო წარმოება, ენერგეტიკისა და კავშირგაბმულობის სფეროები. ასეთ არჩევანს განაპირობებდა აღნიშნული სამეურნეო დარგების შემოსავლიანობის მაღალი დონე.

ამ მხრივ აღსანიშნავია საქართველოს ბაზრის ერთი თავისებურება, რომელიც გამოიკვეთა 90-იანი წლების ბოლოს - სერიოზული დაინტერესება ენერგეტიკის სფეროთი ინვესტორების მხრიდან. ენერგეტიკის საწარმოებში სახელმწიფოს წილი საკონტროლო აქციების გაყიდვამ ფასიანი ქაღალდების ბაზარზე მაღალი საინვესტიციო აქტივობით იჩინა თავი - გაიყიდა ენერგოგამანაწილებელი კომპანიის „თელასის” აქციების 75%25 და გასაყიდად გამოვიდა ბუნებრივი არის გამანაწილებელი კომპანიის „თბილგაზის” საკონტროლო აქციათა პაკეტები (ჯერ 75%25, ხოლო შემდეგ 85%25, საბოლოოდ „თბილგაზი” მართვის 40 წლიანი უფლებით 2006 წელს ყაზახურ კომპანიას გადაეცა).

თანამედროვე პირობებში, საქართველოს ფასიანი ქაღალდების ბაზარზე განსაკუთრებული აქტივობა შეიმჩნევა საბანკო სექტორში, სამშენებლო ინდუსტრიაში, სასტუმროებისა და სხვა საყოფაცხოვრებო ობიექტების სფეროში, ღვინის მრეწველობასა და საზღვაო პორტებში.

2004 წელს საბანკო სექტორი საქართველოს საფონდო ბაზარზე წარმოდგენილი იყო სამი ქართული ბანკით - „საქართველოს ბანკი”, „გაერთიანებული ქართული ბანკი”, „სახალხო ბანკი”. 2004 წელს ამ ბანკების მიერ მთლიანობაში გაყიდულ იქნა 15,454705 აქცია 24,859506 ლარად.

როგორც საქართველოს საინვეტიციო ჯგუფის შეფასებით “საქართველოს ბანკის” აქციათა ფასი ნომინალთან შედარებით ხელოვნურად იყო აწეული, ხოლო დანარჩენი ორი ბანკის აქციების ფასი კი პირიქით - ხელოვნურად შემცირებული, რაც მნიშვნელოვნად ამცირებს აქციების რეალური საბაზრო კურსის ჩამოყალიბების შესაძლებლობას.

2004 წელს სამშენებლო სფეროში აღსანიშნავი იყო სამშენებლო მასალების მწარმოებელთა გამსხვილების პროცესი - „კასპიცემენტის” აქციების მნიშვნელოვანი ნაწილი შესყიდულ იქნა „რუსთავცემენტის” მიერ. საერთო ჯამში, მრეწველობის ამ სექტორში აქციების საერთო ბრუნვამ შეადგინა 4,4 მლნ ლარი.

საინტერესო აქტივობა შეიმჩნეოდა დიდი შენობების აქციათა ბაზარზე, სადაც მაღალი ღირებულების მქონე შენობების აქციები, ფაქტიურად ჩალის ფასად გაიყიდა. მაგალითად სასტუმრო „აჭარამ” საკუთარი აქციების 51,13%25 გაყიდა სულ რაღაც 268477 ლარად (სასტუმრო „ივერიის” მაჩვენებელი იგივე რაოდენობის აქციებისათვის იყო - 617802 ლარი), ასევე თითქმის უფასოდ გაიყიდა „სოფმშენის” 14 სართულიანი შენობის აქციების 20%25 - 60 ათასი ლარად, „საქტრანსპროექტის” აქციების 45%25 - 300 ათას ლარად, „კასპმშენის” აქციების 18%25 - 9 ათას ლარად, თბილისის ქაღალდის ფაბრიკის აქციების 41,5%25 - 33 ათას ლარად. რა თქმა უნდა ასეთი სიტუაცია დიდად არ განსხვავდება იმ ვითარებისაგან, რომელიც საქართველოში არსებობდა ვაუჩერიზაციის ეტაპზე, რაც ძალზედ უარყოფითად მოქმედებს საფონდო ბაზრის განვითარებასა და საინვესტიციო გარემოს გაუმჯობესებაზე.

ფასიანი ქაღალდების ბაზრის აქტივობაზე ძალზედ უარყოფითად მოქმედებს საქართველოს ემიტენტების საინფორმაციო ვაკუუმი. აქციების საბაზრო ღირებულების განმსაზღვრელია მოსალოდნელი შემოსავალი (დივიდენდი) აქციაზე, რომელიც თავის მხრივ დამოკიდებულია ემიტენტის მიმდინარე და პროგნოზირებად რენტაბლეობაზე. ემიტენტის შესახებ სარწმუნო ფინანსური ინფორმაციის არარსებობა ზრდის შესაბამის ფასიან ქაღალდებში დაბანდებების რისკს და ამგვარად ამცირებს მათ საკურსო ღირებულებას, ზრდის განსხვავებას აქციის ყიდვა-გაყიდვას შორის, რაც უარყოფითად აისახება აქციების ლიკვიდურობაში. ვითარებას ამწვავებს სამართლებრივი ნიჰილიზმიც, რასაც მივყავართ არა მხოლოოდ ცალკეული აქციონერების, არამედ მსხვილი აქციონერების უფლებების დარღვევასთან.

მთლიანობაში საქართველოს თანამედროვე სააქციო ბაზარზე შემდეგი სახის ვითარებაა: ეს არის მსხვილი ინსტიტუციონალური ინვესტორების (ძირითადად უცხოური) ბაზარი, რომლებიც ფლობენ მნიშვნელოვან სახსრებსა და აქციების მსხვილ პაკეტებს; საქართველოს სააქციო ბაზრისთვის დამახასიათებელია გარიგებების არასაბირჟო ფორმით დადება. ეს არის როგორც საბაზრო გარიგებები, ასევე პირდაპირი გარიგებანი მნიშვნელოვანი პაკეტებით მხარეების ურთიერთმოლაპარაკების საფუძველზე, რაც არ აისახება სავაჭრო თუ საინფორმაციო სისტემებში; ინვესტორების მიერ ძირითადად ხდება პრივატიზებული საწარმოების აციების საკონტროლო პაკეტების შეძენა, რასაც ხელს უწყობს ის გარემოება, რომ მთლიანად იგნორირებულია ცალკეული აქციონერების უფლება მიიღოს შესაბამისი მოგება საკუთარი პაის შესაბამისად; საინვესტიციო ნაკადები კონცენტრირდება ძირითადად ლიკვიდურ აქციებზე, ანუ ინვესტორების ცდილობენ შეიძინონ იმ საწარმოთა აქციები, რომელთა აქტივები მაღალი ლიკვიდურობით გამოირჩევა; ფასიანი ქაღალდების ბაზარზე სიტუაცია მჭიდროდაა დაკავშირებული ქვეყანაში არსებულ პოლიტიკურ სიტუაციასთან.

ამრიგად, მიუხედავად იმისა, რომ აქციები წარმოადგენენ შესანიშნავ ინსტრუმენტს იმისათვის რომ სააქციო საზოგადოებამ შეძლოს ინვესტიციების მოზიდვა ისე, რომ არ გაზარდოს ნასესხები თანხების წილი საკუთარ წარმოებაში და არ შეამციროს საწარმოს მართვაში გადამწყვეტი ხმის უფლება, აქციებმა ზემოთ დასახელებული მიზეზების გამო საქართველოში ვერ შეძლეს სათანადო ადგილის დამკვიდრება.

საინვესტიციო აქტივობის ზრდა ეროვნული ეკონომიკის კორპორაციულ სექტორში შეუძლებელია მხოლოდ საკუთარი ფინანსური რესურსების ფარგლებში. ინვესტიციური პროცესების წარსამართად აუცილებელი ხდება დამატებითი სახსრების მოზიდვა, რაც ცალკეულ ინვესტორს საშუალებას აძლევს განახორციელოს გაცილებით დიდი მოცულლობის დაბანდებები საკუთარ ბიზნესში და შესაბამისად მიიღოს უფრო დიდი მოგება პროექტის რეალიზაციის შემდეგ.

დამატებით მოზიდული სახსრების მიღმა იგულისხმება ნასესხები სახსრები საკრედიტო პირობებით - კონკრეული ვადით, რომლის გასვლის შემდეგ ეს თანხა კრედიტორს დაუბრუნდება. საინვესტიციო პროექტში მოზიდული სახსრების ძირითადი პირობაა ის რომ მოცემული სესხის ფასი იმ მოგებაზე დაბალი უნდა იყოს, რომელიც მიიღება ამ სახსრებით დაფინანსებული პროექტისგან.

დამატებითი ფინანსური რესურსების მოზიდვა შესაძლებელია შემდეგი წყაროებიდან:

ფასიანი ქაღალდები. შესაძლებელია კორპორაციული ობლიგაციების განთავსება. ობლიგაციით დასტურდება, რომ მისმა მფლობელმა ამ ფასიანი ქაღალდების ემიტენტს მისცა გარკვეული თანხა, რომელიც ვალდებულია დაფაროს აღნიშნული ვალი მითითებული ვადის გასვლის შემდეგ ნომინალური ღირებულების მიხედვით. ნომინალური ღირებულების ანაზღაურების გარდა ემიტენტი ვალდებულია გადაუხადოს შემოსავალი ობლიგაციის მფლობელს. შემოსავალი შეიძლება გადახდილ იქნას ფიქსირებული პროცენტის, მოგების ან დისკონტის სახით. როგორც წესი კორპორაციული ობლიგაციები ემიტირდება საკმაოდ გრძელი ვადით.

დამატებითი სახსრების მოზიდვა მოკლე ვადით შესაძელბელია ვექსილების საშუალებით. ვექსილი წარმოადგენს გარკვეული ფორმით შედგენილ სასესხო ვალდებულებას. კორპორაციული ვექსილების გამოშვება როგორც წესი ანგარიშსწორებების განსახორცილებლად ხდება. თუმცა მათი გამოყენება შესაძლებელია მოკლევადიანი რესურსის სახით გარკვეული საინვესტიციო ხარჯების დასაფარად.

საბანკო კრედიტები. კრედიტი წარმოადგენს სასესხო კაპიტალის მოძრაობას. ყველაზე ფართოდ გავრცელებულია იპოთეკური კრედიტი. გარდა ამისა, შესაძლებლია სალომბარდო ან ფაქტორინგული კრედიტის გამოყენება. საინვესტიციო გაიგებებში გამოყენებული საბანკო კრედიტები შეიძლება მრავალფეროვანი იყოს. ამ შემთხვევაში ძირითადი განმსაზღვრელი მომენტია არა დაკრედიტების ვადები, არამედ კრედიტის გაცემისა და დაფარვის პირობები.

საქართველოში დიდი გავრცელება ჰპოვა საბანკო იპოთეკურმა კრედიტებმა. აღსანიშნავია, რომ ბანკები საკრედიტო ხაზების გამოყოფის პროცესში დიდ მნიშვნელობას ანიჭებენ არა იმდენად საინვესტიციო რისკებს, არამედ კრედიტის მიმღების ლიკვიდურ ქონებას, რომელიც ბანკში იპოთეკის სახით იდება.

სულ კომერციული ბანკების მიერ საქართველოს ეკონომიკაში გაწეული ვადიანი სესხების საერთო რაოდენობა 2005 წელს აჭარბებს 250 მილიონ ლარს, საიდანაც საინვესტიციო ხაზით გამოყოფილ კრედიტებს შეიძლება მივაკუთვნოთ შემდეგი სექტორები: სოფლის მეურნეობა, მეტყევეობა, თევზჭერა; მრეწველობა; მშენებლობა; სასტუმროები და რესტორნები; ტრანსპორტი და კავშირგაბმულობა, რომლებზედაც საერთო ჯამში გამოყოფილია 78,783 მლნ. ლარი (ცხრილი №5).

მეტი წილი საკრედიტო სესხებისა მოდის წარმოების გაფართოებაზე და მშენებლობებზე. ამ მხრივ აღსანიშნავია თბს ბანკისა და სამშენებლო კომპანია ცენტრ-პოინტის, ასევე ბაზისბანკისა და სამშენებლო ფირმა მერიდიანის ერთობლივი პროექტები ბინათმშენებლობის სფეროში.

განვითარებული და განვითარებადი ეკონომიკის პირობებში კომერციული ბანკები და სხვა საფინანსო-საკრედიტო ინსტიტუტების ერთ-ერთი მნიშვნელოვანი მიმართულების სფეროს წარმოადგენს ლიზინგური მომსახურების ბაზარი.

საქართველოში სალიზინგო საქმიანობის აქტივობის ზრდას ხელი შეუწყო საქართველოში 2002 წელს შემოღებულმა კანონმა „სალიზინგო საქმიანობის ხელშეწყობის შესახებ“. ლიზინგი ფინანსირების ალტერნატიული გზაა იმ კომპანიებისათვის, რომელთაც არ გააჩნიათ საჭირო გირაო ბანკის სესხის მისაღებად, დანადგარის შეძენისთვის.

საბაზრო ეკონომიკაზე გარდამავალ პერიოდში მცირე და საშუალო ბიზნესის დაფინანსებისათვის ლიზინგი არის საშუალო და გრძელვადიანი დაფინანსების მნიშვნელოვან წყაროს. მისი მნიშვნელობა დიდია ისეთი საწარმოებისათვის, რომელთაც სურთ შეცვალონ წარმოების მოძვლებული საშუალებები და დანერგონ ახალი ტექნოლოგიები. ამასთან, ლიზინგი წარმოადგენს პრივატიზების შედარებით უმტკივნეულო მეთოდს, რომელიც საშუალებას იძლევა, განხორციელდეს ქვეყნის ეკონომიკის გადაყვანა საბაზრო ურთიერთობებზე.

2004 წელს საერთაშორისო საფინანსო კორპორაციისა და კანადის საერთაშორისო განვითარების სააგენტოს მიერ საქართველოს ბიზნესის განვითარების კველევის შედეგად დადგინდა რომ საქართველოს ეკონომიკის სხვადასხვა დარგებში არსებობს ძირითადი კაპიტალის განახლების საკმაოდ დიდი მოთხოვნა საშუალოდ 70%25-ის ფარგლებში, ხოლო პოტენციურმა სალიზინგო მოთხოვნამ 2004 წლისათვის, გადააჭარბა 15 მლნ დოლარს.

განვიხილოთ საინვესტიციო პროექტების ფინანსირების ამერიკული და ევროპული მოდელები. გერმანიისა და კონტინენეტური ევროპის ქვეყნებში, ასევე იაპონიაში, გარკვეული ძირითადი აქციონერების, ძირითადად ბანკების, ხელში კონცენტრირდება აქციების მნიშვნელოვანი რაოდენობა, მაშინ როდესაც დიდ ბრიტანეთში, აშშ-სა და კანადაში აქციების მეპატრონეებად უფრო მრავალფეროვანი სპექტრი გვევლინება. თუ აშშ-ში 50%25 აქციებისა კერძო პირებს ეკუთვნით, იაპონიასა და გერმანიაში ეს მაჩვენებელი შესაბამისად 22 და 17 პროცენტია. ამავდროულად ფინანსური ინსტიტუტები იაპონიაში და გერმანიაში აკონტროლებენ შესაბამისად ყველა აქციების 73 და 64 პროცენტს (მათ შორის ბანკები შესაბამისად 19%25 და 10%25).

ამერიკულ სისტემაში კორპორაციები უფრო მეტად ფინანსირების საკუთარ წყაროებზე არიან ორიენტირებულნი (მოგება და საამორტიზაციო ანარიცხები) და აქედან გამომდინარე ნაკლებად არიან დამოკიდებულნი მსხვილ ბანკებზე. 1970-1985 წლებში ეს წყაროები შეადგენდნენ აშშ-ში, კანადასა და დიდ ბრიტანეთში განხორციელებული ინვესტიციების სამ მეოთხედს. შედარებისათვის საფრანგეთში, გერმანიაში, იტალიასა და იაპონიაში ეს მაჩვენებელი შეადგენდა 52-71%25-ს.

ცხრილი №5 კომერციული ბანკების მიერ საანგარიშო პერიოდში რეზიდენტ იურიდიულ პირებზე გაცემული ვადიანი სესხები საკუთრების ფორმებისა და საქმიანობის სახეების მიხედვით

|

დეკემბერი, 2004 |

||||||||

|

ეროვნულ ვალუტაში |

უცხოურ ვალუტაში |

|||||||

|

|

მათ შორის |

|

მათ შორის |

|||||

|

|

სახელმწიფო |

კერძო |

|

სახელმწი- |

კერძო |

|||

|

ათასი ლარი |

||||||||

სულ |

42456 |

9493 |

32962 |

109006 |

237 |

108769 |

|||

მათ შორის: |

|

|

|

|

|

|

|||

სოფლის მეურნეობა, მეტყევეობა, |

8 |

0 |

8 |

567 |

0 |

567 |

|||

მრეწველობა |

17610 |

8450 |

9160 |

24947 |

40 |

24907 |

|||

მშენებლობა |

3449 |

4 |

3445 |

4776 |

0 |

4776 |

|||

ვაჭრობა |

14703 |

20 |

14683 |

34657 |

0 |

34657 |

|||

სასტუმროები და |

1173 |

0 |

1173 |

1768 |

11 |

1756 |

|||

ტრანსპორტი და |

1778 |

846 |

933 |

2436 |

0 |

2436 |

|||

ფინანსური |

2094 |

92 |

2002 |

11985 |

0 |

11985 |

|||

ოპერაციები უძრავი |

1036 |

0 |

1036 |

701 |

0 |

701 |

|||

სახელმწიფო მართვა, |

0 |

0 |

0 |

186 |

186 |

0 |

|||

განათლება |

0 |

0 |

0 |

0 |

0 |

0 |

|||

ჯანდაცვა და |

139 |

81 |

58 |

0 |

0 |

0 |

|||

მომსახურების სხვა |

465 |

0 |

465 |

26985 |

0 |

26985 |

|||

როგორც ამ შედარებებიდან ჩანს, ეს განსხვავებები ბანკებზე ორიენტირებულ ქვეყნებსა და საფონდო ბაზარებზე ორიენტირებულ ქვეყნებს შორის, ასახავს არჩევანს კომპანიების საჯარო (აქციები და ობლიგაციები) და ინსტიტიტუციონალურ (საბანკო კრედიტები) ფინანსირებას შორის.

საბანკო კრედიტებით ფინანსების მიღების რაოდენობა როგორც წესი გაცილებით დიდია კონტინენტურ ევროპასა და იაპონიაში, მაშინ როცა ამერიკული კომპანიები მეტ სარგებელს აქციების გაყიდვებიდან იღებენ. აშშ-სა და კანადაში ობლიგაციების, მოკლევადიანი ფასიანი ქაღალდებისა და აქციების გაყიდვიდან მიღებული შემოსავლები ფინანსირების 50-75%25-ს შეადგენს. ევროპასა და იაპონიაში ეს მაჩვენებელი 30%25-საც ვერ აღწევს.

ძველი სამყაროს ქვეყნებში თვითდაფინანსება წარმოადგენს საწარმოების ინვესტირების უმთავრეს წყაროს, მისი წილი მთლიან დაფინანსებაში შეადგენს იტალიაში 52,5%25, ხოლო გერმანიაში 64,5%25-ს. რაც შეეხება მოზიდულ ფინანსურ წყაროებს, საწამოების ინვესტირების ევროპული და ამერიკული მოდელები პოლარულად განსხვავდებიან. თუ გერმანიაში ძირითადი როლი ამ დაფინანსებაში ეკუთვნით ბანკებს, დიდ ბრიტანეთში - საფინანსო ბაზრებს (იხილეთ ცხრილი №6).

აღსანიშნვია, რომ ანგლოსაქსური ჩვეულებითი სამართლის მქონე ქვეყნები ინდივიდუალური აქციონერების უფლებების დაცვას გაცილებით უკეთ ახორციელებენ და გააჩნიათ აქციების გაცილებით ფართო და ლიკვიდური ბაზარი, ვიდრე სამოქალაქო სამართლის მქონე ქვეყნებს (კონტინენტური ევროპა). 1994 წელს საბაზრო კაპიტალიზაცია პირველი ჯგუფის ქვეყნებში შეადგენდა მშპ-ს 60%25-ს, ლისტინგში ყოველწლიურად ერთვებოდა 35 ახალი კომპანია, ხორციელდებოდა 2,2 პირველადი ემისია 1 მილიონ ადამიანზე. ევროპაში ეს მაჩვენებლები შეადგენდა მშპ-ს 21%25-ს, ხოლო ყოველ 1 მილიონ ადამიანზე მოდიოდა ლისტინგში ჩართული 10 ახალი კომპანია და 0,19 პირველადი ემისია.

მძლავრ საფონდო ბაზარზე დაფუძნებული საფინანსო სისტემა განიხილება როგორც უფრო მოქნილი სისტემა სარისკო პროექტების განხორციელების დროს. ბანკები კორპორაციებს ძალისმიერი პოზიციებიდან ვერ ელაპარაკებიან, ვიანიდან ეს უკანასკნელნი უფრო მეტად ფინანსირების საკუთარ წყაროებს ეყრდნობიან. შედეგად ამერიკულ სისტემაში დაფინანსებაში საბანკო მონოპოლია არ არსებობს. მაშინაც კი როცა ბანკები უარს ამბობენ კონკრეტული პროექტის დაფინანსებაზე, მისი განხორციელება მაინც შესაძლებელია აქციებისა თუ ობლიგაციების ემისიის გზით.

ცხრილი №6 90-იან წლებში ევროპის წამყვან ქვეყნებში ჩამოყალიბებული საწარმოთა აქციების ფლობის სტუქტურა (%25)

|

გერმანია |

საფრანგეთი |

იტალია |

დიდი |

ფინანსური |

29 |

8 |

19 |

62 |

ბანკები |

14 |

3 |

10 |

1 |

სადაზღვევო |

7 |

1 |

2 |

1 |

საპენსიო |

- |

- |

- |

34 |

ნასესხები |

8 |

2 |

6 |

7 |

სხვა საფინანსო |

- |

2 |

1 |

3 |

არასაფიანანსო |

38 |

58 |

31 |

3 |

სახელმწიფო |

4 |

4 |

28 |

1 |

ფიზიკური |

17 |

19 |

17 |

18 |

უცხოელი |

12 |

11 |

5 |

16 |

სულ: |

100 |

100 |

100 |

100 |

რაც შეეხება ევროპულ მოდელს, აქ ბანკები და საფინანსო ინსტიტუტები ძლიერ გავლენას ახდნენ არასაფინანსო კომპანიების საინვესტიციო გადაწყვეტილებებზე.

ორივე განხილულ მოდელს გააჩნია საკუთარი უპირატესობები და ნაკლოვანებები: ამერიკული მოდელი განიხილება, როგორც უფრო კონკურენტული სისტემა, ხოლო ევროპულ-იაპონური კი როგორც სისტემა რომელიც საშუალებას იძლევა შემცირდეს გაკოტრებისა და არასტაბილურობის რისკი, თუმცა ამ დროს შეიძლება დაუფინანსებელი დარჩეს სარისკო, მაგრამ ძალიან მომგებიანი პროექტები.

რა თქმა უნდა ძნელია განისაზღვროს თუ რომელი მოდელია უკეთესი, თუმცა ბოლო წლებში წამოწყებული ევროპის გაერთიანების პროცესი, რომლის სრულუფლებიან წევრობასაც საქართველოც ესწრაფვის მიგვითითებს, რომ აქცენტი სწორედ საინვესტიციო პროექტების დაფიანსების ევროპულ მოდელზე უნდა გაკეთდეს, მით უმეტეს, თუ გავითვალისწინებთ ფასიანი ქაღალდების ბაზრის არაეფექტურობასა და საინვესტიციო პროექტების განხორციელების მაღალ რისკს საქართველოში.

თუმცა ჩვენი აზრით, იმისათვის რომ მივიღოთ ეკონომიკური ზრდის მაღალი მაჩვენებლები, ხელიდან არ უნდა იქნეს გაშვებული სარისკო, მაგრამ მაღალშემოსავლიანი პროექტების განხორციელების შესაძლებლობა (რაც თავს იჩენს ევროპულ მოდელში), სავარაუდო გარანტორის როლში მთავრობის მონაწილეობა მოზიდული დაფინანსებით განხორცილებულ საინვესტიციო აქტივობას სერიოზულად გამოაცოცხლებს.

|

|

4 4. საინვესტიციო საქმიანობის ფინანსირების უცხოური წყაროები და მათი სტრუქტურა |

▲back to top |

უცხოური კაპიტალის მოზიდვა დამახასიათებელია ნებისმიერი ეკონომიკური სისტემისათვის. XX საუკუნის ბოლოს მსოფლიო ეკონომიკაში უცხოური ინვესტიციების ზრდამ ძალზედ მაღალი აქტივობით იჩინა თავი. 1980-1997 წლებში მარტო პირდაპირი ინვესტიციების საშუალო წლიური მატების ტემპი 13%25-ს შეადგენდა, მაშინ, როცა მსოფლიო ექსპორტი და მთლიანი შიდა პროდუქტი ამავე პერიოდში 7-7%25-ით იზრდებოდა. 1998-2000 წლებში პირდაპირი ინვესტიციების საშუალო წლიურმა ზრდამ თითქმის 50%25 შეადგინა და 2000 წლის განმავლობაში პიკს - 1,5 ტრლნ აშშ დოლარს, მიაღწია. თუმცა, 2001 წლისათვის ეს მაჩვენებელი თითქმის განახევრდა და 729,2 მლრდ აშშ დოლარი შეადგინა, რაც სავარაუდოდ 90-იან წლებში რუსეთში, აზიისა და ლათინური ამერიკის ქვეყნებში განვითარებულ ფინანსურ კრიზისებს უკავშირდება. ამასთან, მთელი რიგი ქვეყნების გამოცდილებამ დაადასტურა, რომ უცხოური კაპიტალის ამა თუ იმ ქვეყნის ეკონომიკური ზრდის სამსახურში ჩაყენება მხოლოდ საინვესტიციო ნაკადების სწორი მართვის საფუძველზეა შესაძლებელი.

როგორც ცნობილია, უცხოელი ინვესტორი კაპიტალურ რესურსებს აბანდებს მხოლოდ სტაბილური ეკონომიკის მქონე ქვეყნებში, რომლებიც თავის მხრივ ადგილობრივი ინვესტორის ნდობითაც ხასიათდებიან. აქედან გამომდინარე, შეიძლება დანამდვილებით ითქვას, რომ როდესაც საუბარია საქართველოში უცხოური კაპიტალის მოზიდვაზე, უნდა გვახსოვდეს, რომ მისი შემოსვლა ქვეყანაში მოხდება მხოლოდ ადგილობრივი კაპიტალის რეალურად ამოქმედების პირობებში.

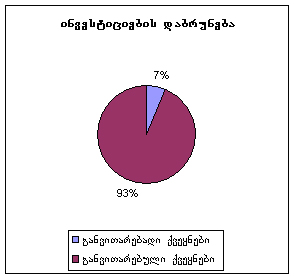

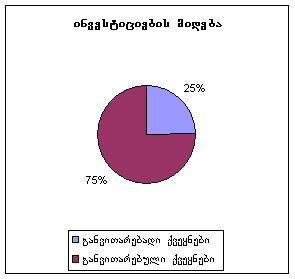

ამის დასტურად გადავხედოთ პირდაპირი უცხოური ინვესტიციების მოცულობასა და განაწილების სტურქტურას (ცხრილი №7), საიდანაც ჩანს, რომ პირდაპირი უცხოური ინვესტიციების ძირითადი წილი განვითარებული ქვეყნების ეკონომიკაზე მოდის და 2002 წელს მთლიანობაში 75%25 შეადგინა (იხ. დიაგრამა №1), თუმცა ეს მაჩვენებელი გაცილებით დიდი იყო წინა წლებთან შედარებით.

შესაბამისად დიდია იმ ფინანსური ნაკადის რაოდენობა, რომელიც განვითარებულ ქვეყნებს უბრუნდებათ პირდაპირი უცხოური ინვესტიციების განხორციელების შედეგად - 93%25 2002 წელს (იხ. ცხრილი №8).

ცხრილი №7 პირდაპირი უცხოური ინვესტიციები მსოფლიოში (მლნ აშშ დოლარი)

|

1970 |

1980 |

1990 |

2000 |

2001 |

2002 |

მსოფლიო |

12 938 |

54 957 |

208 674 |

1 392 957 |

823 825 |

651 188 |

განვითარებადი |

3 461 |

8 392 |

36 959 |

246 057 |

209 431 |

162 145 |

განვითარებული |

9477 |

45565 |

171715 |

1146900 |

614394 |

489 043 |

ჩრდ. ამერიკა |

3 083 |