|

მეწარმის სამაგიდო წიგნი |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| თემატური კატალოგი ეკონომიკა |

| საავტორო უფლებები: © საქართველოს ახალგაზრდა ეკონომისტთა ასოციაცია |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: „მეწარმის სამაგიდო წიგნი“ მომზადდა და გამოიცა „საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციის“ მიერ. პუბლიკაციის მიზანია ბიზნესმენებს, მედიის წარმომადგენლებსა და სხვა დაინტერესებულ პირებს მიაწოდოს ინფორმაცია საქართველოს ბიზნესგარემოში მიმდინარე პროცესების შესახებ. |

|

|

1 წინასიტყვაობა |

▲ზევით დაბრუნება |

„მეწარმის სამაგიდო წიგნი“ მომზადდა და გამოიცა „საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციის“ მიერ. პუბლიკაციის მიზანია ბიზნესმენებს, მედიის წარმომადგენლებსა და სხვა დაინტერესებულ პირებს მიაწოდოს ინფორმაცია საქართველოს ბიზნესგარემოში მიმდინარე პროცესების შესახებ, ასევე უზრუნველყოს მეწარმეები საჭირო ინფორმაციით და მისცეს მათ რჩევები და რეკომენდაციები ბიზნესის ეფექტიანად მართვისათვის.

„მეწარმის სამაგიდო წიგნი“ შეიცავს ბიზნესგარემოს შესახებ განხორციელებულ სხვადასხვა კვლევის შედეგებს (მათ შორის, აგვისტოს კონფლიქტის ბიზნესზე გავლენის შესახებ). პუბლიკაციაში აღწერილია კერძო სექტორის მხარდამჭერი პროგრამები, რომლებსაც ახორციელებენ სახელმწიფო, საერთაშორისო და არასამთავრობო სექტორები; განხილულია საქართველოში მედიის განვითარების დონე; ასევე ბიზნესისა და მედიის ურთიერთობა.

სამაგიდო წიგნში ასევე მოცემულია პრაქტიკული რჩევები გადასახადების გადახდის, განბაჟების პროცედურების, ბიზნესგეგმის შემუშავების, პროფესიონალთა გუნდის დაკომპლექტების, მენეჯმენტისა და მარკეტინგის სფეროში. პუბლიკაციაში ასევე შესულია სასარგებლო და საცნობარო ინფორმაცია.

„მეწარმის სამაგიდო წიგნი“ მომზადდა „მეწარმეობის მხარდაჭერის საერთაშორისო ცენტრის“ დაფინანსებით პროექტის - „ბიზნესგარემოს გაუმჯობესება საქართველოში“ ფარგლებში. პროექტის მიზანს წარმოადგენს საქართველოს ბიზნესგარემოს განვითარების ხელშეწყობა კერძო სექტორის საჭიროებებისა და პრობლემების გამოვლენისა და ადვოკატირების გზით.

აღნიშნული პროექტის ფარგლებში პირველ ეტაპზე, რომელიც მიზნად ისახავდა საქართველოს ბიზნესგარემოს 10 ყველაზე მნიშვნელოვანი პრობლემის იდენტიფიცირებას, განხორციელდა ოთხი სხვადასხვა ტიპის კვლევა: ფოკუს-ჯგუფები, 1000 საწარმოს რაოდენობრივი კვლევა, 15 ჩაღრმავებული ინტერვიუ ექსპერტთან და სამაგიდო კვლევა ბიზნესრეგულირების შესახებ.

პროექტის მეორე ეტაპზე, რომელიც ითვალისწინებს კვლევების შედეგად იდენტიფიცირებული პრობლემების ადვოკატირებას, განხორციელდა რადიო პროგრამები და გამოიცა პერიოდული ჟურნალი “Georgian Business Today”. ასევე, გაიმართა შეხვედრები ბიზნესმენების, ჟურნალისტებისა და სახელმწიფო სტრუქტურების წარმომადგენლების მონაწილეობით.

2008 წლის აგვისტოში საქართველოში განვითარებული მოვლენების გათვალისწინებით მოხდა პროექტის მოდიფიცირება. განხორციელდა რაოდენობრივი კვლევა, რომლის ფარგლებშიც შესწავლილ იქნა 1000 ორგანიზცია კონფლიქტის ზეგავლენის შეფასების მიზნით.

|

|

2 საქართველოს ბიზნესგარემო |

▲ზევით დაბრუნება |

ბიზნესგარემო წარმოადგენს სოციალურ, ტექნოლოგიურ, ეკონომიკურ და პოლიტიკურ გარემოს, რომელიც ზემოქმედებს ორგანიზაციის გადაწყვეტილებებზე, სტრატეგიებზე, პროცესებსა და საბოლოო ჯამში განსაზღვრავს ბიზნესის განვითარების შესაძლებლობებს.

ქვეყანაში წარმატებული ბიზნესგარემოს ფორმირებისათვის გრძელი გზაა გასავლელი. აუცილებლია ძლიერი ინსტიტუტების, სტაბილური საკანონმდებლო რეგულირებისა და, რაც ალბათ ყველაზე მთავარია, ბიზნესის ოპერირების ძლიერი კულტურისა და ტრადიციების არსებობა. საერთაშორისო ორგანიზაციების, ადგილობრივი ექსპერტებისა და ქართველი მეწარმეების პოზიცია საერთოა იმასთან დაკავშირებით, რომ უკანასკნელი წლების განმავლობაში ბიზნესგარემო მნიშვნელოვნად უმჯობესდებოდა. თუმცა, 2008 წლის აგვისტოში განვითარებულმა მოვლენებმა, რასაც დაემატა მსოფლიო ფინანსური კრიზისი, მნიშვნელოვნად შეაფერხა ქვეყნის ეკონომიკური განვითარება.

ზოგადად, ბიზნესის კეთება საქართველოში შედარებით გამარტივებულია. თუმცა, შეიარაღებულმა კონფლიქტმა ერთ-ერთი ყველაზე დიდი დარტყმა ეკონომიკის სტაბილურობას მიაყენა. შესაბამისად, დღის წესრიგში დადგა ადგილობრივი და უცხოელი ინვესტორების ნდობის აღდგენა ქვეყნის ბიზნესგარემოსადმი. გრძელვადიან პერსპექტივაში აუცილებელია სტაბილურობის უზრუნველყოფა, რაც მსხვილი ფინანსური რესურსების მოზიდვის მთავარი წინაპირობაა. რამდენად დაბალიც არ უნდა იყოს გადასახადების განაკვეთი, თუ ქვეყანაში არ იქნება სტაბილური საკანონმდებლო და პოლიტიკური გარემო, შეუძლებელი იქნება განვითარებულ და მიმზიდველ ეკონომიკაზე საუბარი.

საქართველოს ბიზნესგარემოს განვითარება დადებითი ტენდენციით ხასიათდება. განხორციელებული ეკონომიკური რეფორმების შეფასების მიზნით, ერთ-ერთ საუკეთესო საშუალებად შეიძლება ჩაითვალოს საერთაშორისო რეიტინგები და ინდექსები, რომლებიც ყოველწლიურად აფასებენ ქვეყნების ეკონომიკის სხვადასხვა ასპექტებს. საქართველო ბიზნესის კეთების სიმარტივის მიხედვით 2009 წლის მონაცემებით მსოფლიოში მე-15 ადგილზეა, ხოლო ეკონომიკური თავისუფლების ინდექსის 2008 წლის მონაცემებით 32-ე ადგილზეა და ენიჭება ზომიერად თავისუფალი ეკონომიკის მქონე ქვეყნის სტატუსი. ასევე მნიშვნელოვანია, რომ კორუფციის ინდექსის მიხედვით საქართველო 2005 წელს 130-ე ადგილზე იმყოფებოდა (მსოფლიოს 200 ქვეყნიდან), ხოლო 2008 წელს 67-ე ადგილზეა, რაც ერთ-ერთი საუკეთესო მაჩვენებელია პოსტ-საბჭოთა ქვეყნებს შორის.

ჩვენი ქვეყნის ბიზნესგარემოს მკვეთრი გაუჯობესება 2003 წლიდან ძირითადად გამოწვეულია ახალი მთავრობის გუნდის საკანონმდებლო რეფორმებით (საგადასახადო, საბაჟო, ლიცენზიები და ნებართვები და სხვ.). მიუხედავად იმისა, რომ დღეისათვის ბიზნესმარეგულირებელი კანონმდებლობა მნიშვნელოვნად გაუმჯობესებულია და საგადასახადო დატვირთვა საკმაოდ შემცირებულია, დადებითი ეფექტის მისაღებად აუცილებელია პროცედურების შემდგომი დახვეწა/გამარტივება და ბიზნესმენებისთვის (გასაკუთრებით მცირე და საშუალო კომპანიებისთვის) შესაბამისი ინფორმირებულობის დონის უზრუნველყოფა.

მიუხედავად ბიზნესგარემოს გაუმჯობესების ტენდენციებისა, საქართველოს ბიზნესკლიმატი კვლავაც მრავალი მნიშვნელოვანი გამოწვევის წინაშე დგას. მაგალითად, „გლობალური კონკურენტუნარიანობის“ ანგარიშის მიხედვით, რომელიც წარმოადგენს გლობალურ და 131 ქვეყნის შეფასებას გრძელვადიანი განვითარების შესაძლებლობების მხრივ, საქართველო მსოფლიოს 131 ქვეყნიდან 90-ე ადგილზეა (2008-2009 წლების რეიტინგების მიხედვით). საქართველოს ბიზნესგარემო ჯერ კიდევ იმყოფება განვითარების საწყის სტადიაში და განვითარების მაჩვენებელით მთელი რიგი ფაქტორები (კვალიფიციური მუშახელი, ტექნოლოგიები და სხვ.) საკმაოდ მწირედ არის წარმოდგენილი ეკონომიკაში.

ბიზნესგარემოს აქტუალური პრობლემების მოსაგვარებლად და გამოწვევების წარმატებით განსახორციელებლად, აუცილებელია გამართული დიალოგის პრაქტიკის დანერგვა სახელმწიფოსა და კერძო სექტორს შორის. მნიშვნელოვანია, რომ სახელმწიფო პროგრამები, ბიუჯეტი და ბიზნესგარემოსთან დაკავშირებული ნებისმიერი გადაწყვეტილება მიღებულ იქნას შესაბამისი ბიზნესის ინტერესების გათვალისწინებითა და კონსულტაციებით.

ასევე, აუცილებელია საკანონმდებლო ბაზის დახვეწა და მისი მარტივად აღქმის უზრუნველყოფა. ეს საკმაოდ პრობლემატური საკითხია მცირე და საშუალო ბიზნესისთვის, რომელთაც ხშირ შემთხვევაში არ აქვთ საკმარისი რესურსი კანონმდებლობის ადეკვატური აღქმისთვის. ყოველივე ეს საკმაოდ აფერხებს ქვეყანაში მცირე ბიზნესის განვითარებას და გრძელვადიან პერსპექტივაში იძლევა უარყოფით შედეგს სამუშაო ადგილების შექმნისა და სიღარიბის დასაძლევად.

საქართველოში საკმაოდ დაბალია მეწარმეობრივი უნარები, რაც ერთი მხრივ, ბუნებრივიცაა თუ გავითვალისწინებთ, რომ ქვეყანაში საბაზრო ეკონომიკის პრინციპების არსებობას არც თუ ისე ხანგრძლივი ისტორია აქვს. თუმცა, სახელმწიფოს შეუძლია გარკვეული მასტიმულირებელი პროგრამების განხორციელება, რაც ბიზნესკულტურის განვითარებას შედარებით მოკლევადიან პერიოდში შეძლებს. მაგალითად შეიძლება დასახელდეს საკონსულტაციო-საინფორმაციო ცენტრების შექმნა ადგილობრივი მუნიციპალიტეტების დონეზე.

ასევე პრობლემატურია შრომის ბაზარი - ერთი მხრივ, მაღალია უმუშევრობის დონე, მეორე მხრივ კი დამქირავებელს ძალიან უჭირს სასურველი კადრის მოძიება და დაქირავება. ისევ გამოცდილების, ტექნოლოგიის, საჭირო ბიზნესუნარების ან/და უბრალოდ ინფორმაციის არქონის გამო მრავალი კომპანია ვერ ახერხებს ვერც ადგილობრივ ბაზრებზე ადგილის დამკვიდრებას და, მით უმეტეს, ვერც საერთაშორისო ბაზრებზე გასვლას.

ქვეყნის ეკონომიკის წარმატების უზრუნველყოფისათვის განსაკუთრებული როლი, ბუნებრივია, სახელმწიფოს აკისრია, თუმცა წარმატების მისაღწევად მნიშვნელოვანია გარემოს გაუმჯობესებაში წვლილი შეიტანოს და ძალისხმევა გაწიოს საზოგადოების სხვა სექტორებმაც - მასმედიამ, არასამთავრობო ორგანიზაციებმა და უშუალოდ კერძო სექტორმა.

ბიზნესგარემოს მნიშვნელოვანი შემადგენელი ნაწილებია: საკანონმდებლო გარემო; ბიზნესის დაწყების შესაძლებლობები და ბიზნესისთვის ფინანსების ხელმისაწვდომობა; შრომის ბაზარი; მეწარმეობრივი უნარები, ცოდნა/ტექნოლოგიები; ექსპორტის შესაძლებლობები; სხვადასხვა დაკავშირებული ინსტიტუტების განვითარების დონე და სხვ. ქვემოთ მოყვანილია ბიზნესგარემოს ძირითადი კომპონენტების ზოგადი მიმოხილვა.

საკანონმდებლო გარემო და ინფორმირებულობის დონე საგადასახადო სფერო

საგადასახადო კანონმდებლობა მნიშვნელოვნად გაუმჯობესდა და გაცილებით ლიბერალური გახდა. საგადასახადო სისტემაში არსებული ნეგატიური მხარეების აღმოფხვრისა და სისტემის ახლებურად მოწესრიგების მიზნით, საქართველოს მთავრობაში 2004 წლის შემოდგომაზე მომზადდა და პარლამენტის მიერ მიღებულ იქნა საქართველოს ახალი საგადასახადო კოდექსი. ახალი კოდექსი 2005 წლის 1 იანვრიდან ამოქმედდა და ადრე არსებულ კოდექსთან შედარებით მნიშვნელოვანი სიახლეები შემოგვთავაზა. კერძოდ:

გადასახადის სახეობები 21-დან შემცირდა 7-მდე, ასევე შემცირდა ზოგიერთი მათგანის განაკვეთები;

სადავო საკითხების განხილვის გამჭვირვალეობისა და მარტივი მექანიზმის ფორმირების უზრუნველყოფის მიზნით, ცალსახად ჩამოყალიბდა დავების განხილვის პროცედურები და სტადიები;

მთლიანად შეიცვალა საგადასახადო კოდექსის სტრუქტურა და წყობა. კერძოდ, კოდექსი შედგება ზოგადი და სპეციალური დებულებისაგან.

2007 წლის ზაფხულში საგადასახადო კოდექსში შეტანილ იქნა ცვლილება, რომელიც

2008 წლის იანვრიდან ამოქმედდა. ცვლილების შედეგად გაუქმდა სოციალური გადასახადი და საშემოსავლო გადასახადის განაკვეთი 25 %-ით განისაზღვრა. ყოველივე ამის შედეგად არსებითად გამარტივდა ხელფასის გაცემასთან და ადმინისტრირებასთან დაკავშირებული პროცედურები.

საგადასახადო კოდექსში განხორციელებული ცვლილების შედეგად საშემოსავლო გადასახადის განაკვეთის შემცირება განისაზღვრა წლების მიხედვით. ამ ანგარიშის მომზადების პროცესში ცვილებები დაიგეგმა საშემოსავლო გადასახადის შემცირების ეტაპებში, შესაბამისად 2009 წლიდან სავარაუდოდ ამოქმედდება 20%-იანი განაკვეთი საშემოსავლო გადასახადზე.

ასევე, საგადასახადო სფეროში განხორციელებულ ცვლილებებს შორის აღსანიშნავია საგადასახადო ორგანოსთან ელექტრონულად ურთიერთობის შესაძლებლობა. გადამხდელის პორტალის მეშვეობით ბიზნესმენი შემოსავლების სამსახურთან ურთიერთობს თანამედროვე, მარტივი და მოსახერხებელი ფორმით.

მიუხედევად გაუმჯობესების პროცესისა როგორც საკანონმდებლო, ასევე ადმინისტრაციულ დონეზე, საგადასახადო სფეროს ერთ-ერთ უმნიშვნელოვანეს ნაკლოვანებად შეიძლება ჩაითვალოს ხშირი საკანონმდებლო ცვლილებები, ადმინისტრაციული თანამშრომლების შედარებით დაბალი კვალიფიკაცია და მეწარმეების ინფორმირებულობის/აღქმის დაბალი დონე.

მაგალითად, საგადასახადო კოდექსში ძალაში შესვლიდან (2005 წლიდან) შესულია 36 ცვლილებათა პაკეტი და შეიძლება ვივარაუდოთ, რომ დაგეგმილია კიდევ მრავალი ცვლილების პროექტების წარმოდგენა. ასევე, ბიზნესგარემოსათვის პრობლემატური შესაძლოა იყოს ქვენორმატიული აქტების სიმრავლე, რომლებიც, თავის მხრივ, ასევე ხშირად იცვლებიან. ყოველივე ეს ნეგატიურ გავლენას ახდენს მცირე და საშუალო ბიზნესზე, რომლებსაც უჭირთ ახალ ნორმებთან ადაპტაცია და კანონმდებლობის ადეკვატური ინტერპრეტაცია.

საბაჟო სისტემა

პატარა ქვეყნისთვის, როგორიცაა საქართველო, რომელიც ევროპისა და აზიის სავაჭრო გზაზე მდებარეობს, საერთაშორისო ვაჭრობას განსაკუთრებული მნიშვნელობა ენიჭება. ქვეყნებს შორის ვაჭრობისას კი ყველაზე მნიშვნელოვანია გამართული საბაჟო სისტემის არსებობა და ფუნქციონირება.

საქართველოს საბაჟო სისტემა წლების მანძილზე არასისტემატიზებული და მოუქნელი იყო. მის მიერ განსახორციელებელი ფუნქციები დროში იწელებოდა, რაც ამცირებდა სისტემის ეფექტურობას და შესაბამისად, საქართველოსთან ნებისმიერი სახის ვაჭრობის განვითარების შემაფერხებელ ფაქტორს წარმოადგენდა. სისტემა ვერ პასუხობდა თანამედროვე მსოფლიოში ბიზნესის წარმოებისთვის მოქნილი ბიზნესგარემოს მოთხოვნებს, რაც გულისხმობს ბიზნესის წარმოებისთვის მაქსიმალურად მოქნილი პირობების შექმნას. გაწელილი საბაჟო ოპერაციები და კორუფციული გარიგებები საქართველოს საბაჟო სისტემისთვის დამახასითებელი გახლდათ.

საბაჟო სისტემის გაუმჯობესების პროცესი მიმდინარეობს მას შემდეგ, რაც პირველად იქნა შემუშავებული საბაჟო კოდექსი (1997 წელს). თუმცა, გაუმჯობესებისაკენ რადიკალური ნაბიჯი გადაიდგა 2006 წელს, როდესაც 25 ივლისს პარლამენტის მიერ მიღებულ იქნა ახალი საბაჟო კოდექსი. ახალი კოდექსი მიზნად ისახავდა საბაჟო პროცედურების გამარტივებას, ისეთი საკითხების დეტალურ გაწერას, რომლებიც წინა კოდექსით არ იყო განსაზღვრული ან ექვემდებარებოდა ორმაგ ინტერპრეტაციას და ევროკავშირის საბაჟო სისტემასთან ჰარმონიზაციას. საბაჟო სისტემაში განხორციელებული საკანონმდებლო ცვლილებების შედეგად გაუქმდა საბაჟო ბროკერის ლიცენზია, 15 საბაჟო რეჟიმი შემცირდა 7-მდე, საბაჟო ღირებულება განისაზღვრება 6 იერარქიული თანმიმდევრობით დალაგებული მეთოდის მიხედვით. საკანონმდებლო ცვლილების შედეგად მოხდა საბაჟო ორგანოს უფლებების გაფართოება. კერძოდ, საბაჟო ორგანოს ფუნქციებს დაემატა ფიტო-სანიტარული, ვეტერინარული და სანიტარულ-საკარანტინო კონტროლის განხორციელების ვალდებულება, რის შედეგადაც გარკვეულწილად გამარტივდა საბაჟო პროცედურები.

საბაჟო სისტემაში ისევ არსებობს ფაქტები, როდესაც საბაჟო ღირებულების განსაზღვრის მეთოდების გამოყენების იერარქიული თანმიმდევრობა ირღვევა. კვლავაც აქტიურად გამოიყენება სარეზერვო მეთოდი, რომლის დროსაც ღირებულება განისაზღვრება საქართველოში არსებული საქონელთა ფასების შესახებ მონაცემთა სისტემის საფუძველზე, რომელსაც ამტკიცებს საქართველოს ფინანსთა სამინისტრო. აღნიშნული მეთოდი ძირითადად გამოიყენება ისეთი ქვეყნებიდან შემოტანილი ტვირთების შემთხვევაში, სადაც დიდია დეკლარაციასთან თანდართული დოკუმენტების გაყალბების რაოდენობა. ერთიანი საქონელთა ფასების შესახებ სისტემა მიზნად ისახავს არაკეთილსინდისიერი ბიზნესმენების მიერ ღირებულების შემცირების რისკების აღმოფხვრას, თუმცა ამ შემთხვევაში ზარალდებიან ის კეთილსინდისიერი შემომტანები, რომლებმაც დიდი ძალისხმევის შედეგად შესძლეს მომწოდებლის მოძებნა შედარებით დაბალ ფასად.

ლიცენზიები და ნებართვები

წლების განმავლობაში საქართველოში მოქმედებდა 900-ზე მეტი ლიცენზია/ნებართვა. აღნიშნული რაოდენობის ლიცენზია/ნებართვა არ იყო სისტემაში მოყვანილი, რაც წარმოშობდა ბარიერებს სამეწარმეო საქმიანობისთვის, ართულებდა ადმინისტრირებას და ქმნიდა ნიადაგს კორუფციისათვის.

სალიცენზიო/სანებართვო სისტემის ჩამოყალიბებისა და გამართვისათვის უნდა შექმნილიყო საკანონმდებლო საფუძველი, რისთვისაც მომზადდა კანონპროექტი ლიცენზიებისა და ნებართვების შესახებ. კანონპროექტი მომზადდა სამინისტროებთან თანამშრომლობით, რომლის მიხედვითაც 85 %-ით შემცირდა ლიცენზიების/ნებართვების რაოდენობა. აღნიშნული კანონპროექტი პარლამენტის მიერ მიღებულ იქნა 2005 წლის 24 ივნისს.

ლიცენზიების/ნებართვების სისტემის გამარტივებისა და ბარიერების აღმოფხვრასთან ერთად კანონპროექტი ითვალისწინებს „ერთი სარკმლისა“ და „დუმილი თანხმობის ნიშანიას“ პრინციპებს, რაც ერთერთ ყველაზე წინ გადადგმულ ნაბიჯად შეიძლება ჩაითვალოს. „ერთი სარკმლის პრინციპის“ თანახმად, ლიცენზიის/ნებართვის გამცემი ადმინისტრაციული ორგანო თავად უზრუნველყოფს დამატებითი სალიცენზიო ან სანებართვო პირობების სხვა ადმინისტრაციული ორგანოს მიერ დადასტურებას. „დუმილი თანხმობის ნიშანიას“ პრინციპი გულისხმობს, რომ ლიცენზია/ნებართვა ავტომატურად გაცემულად ითვლება, თუ მთავრობის მხრიდან განსაზღვრულ ვადებში არ განხორციელდა შესაბამისი ქმედება. შემცირდა ლიცენზიის/ნებართვის გაცემისათვის საჭირო დრო.

სახელმწიფო რესურსების სარგებლობის ლიცენზიების გაცემისათვის დამკვიდრდა პირობებიანი აუქციონის პრინციპი. ბუნებრივი რესურსებით სარგებლობისა და ნებართვების მრავალი ტიპი გახდა გადაცემადი და დაყოფადი.

კანონის სრულად ამოქმედებისათვის (2006 წელს) მომზადდა და ძალაში შევიდა მთავრობის ათობით დადგენილება კონკრეტული ლიცენზიის/ნებართვის გაცემის წესისა და პირობების შესახებ.

ლიცენზიებისა და ნებართვების სიტემის გაუმჯობესების მიუხედავად არსებობს ისეთი სფეროები, რომლებიც საკანონმდებლო რეგულირების მიღმა რჩება.

საკანონმდებლო სფეროს ზოგადი რეზიუმე

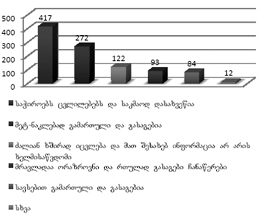

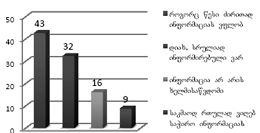

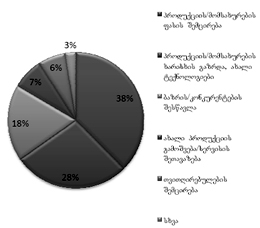

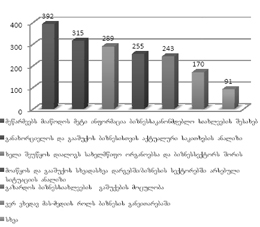

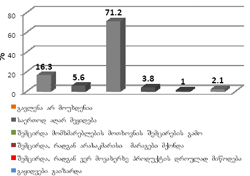

„საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციის“ მიერ განხორციელებულმა ბიზნესგარემოს კვლევამ აჩვენა, რომ ბიზნესისათვის 10 ყველაზე აქტუალურ პრობლემებს შორის, რთულად აღსაქმელი კანონმდებლობა, ორაზროვანი ჩანაწერები და კანონების ხშირი ცვალებადობა - ყველაზე ხშირად დასახელებული საკითხებია.

ნათელია, რომ კანონები ძალიან მარტივ და ყველასთვის გასაგებ ენაზე ვერ დაიწერება და ქვენორმატიული აქტებიც აუცილებლია პროცედურული საკითხების რეგულირებისათვის, რაც ისევ კერძო სექტორის ოპერირებას უწყობს ხელს. თუმცა, აუცილებლია პერმანენტული ღონისძიებების გატარება, რათა მოხდეს კერძო სექტორის ინფორმირება მიმდინარე საკანონმდებლო რეფორმებზე და რაც ყველაზე მთავარია, უზრუნველყოფილ იქნას შესაბამისი განმარტებების გაცემა, რათა არ მოხდეს კანონების ინტერპრეტაცია (მაგალითად, საგადასახადო საკითხებთან დაკავშირებით ინფორმციისა და განმარტებების მოპოვება ძალიან პრობლემატური იყო რესპოდენტთა 35%-სათვის).

ინფორმირებულობის დონის ამაღლების მიმართულებით მნიშვნელოვანი როლის შესრულება შეუძლია მასმედიასა და არასამთავრობო სექტორს. სახელწმიფომ კი უნდა განაგრძოს ინტენსიური მუშაობა კანონმდებლობის დახვეწის კუთხით, ასევე მნიშვნელოვანია, მეწარმეებს მიეწოდოს ისეთი განმარტებები და ინსტრუქციები, რომლებიც გამორიცხავს ინტერპრეტაციის შესაძლებლობას როგორც კერძო სექტორის, ასევე სახელმწიფო მოხელეების მხრიდან.

ინფორმაციის უზრუნველყოფის ფორმებზე საუბრისას აუცილებლია იმის გათვალსიწინებაც, რომ ძალიან ბევრი საწარმოსათვის, განსაკუთრებით კი რეგიონებში ინტერნეტ-კავშირი არ არის ხელმისაწვდომი. შესაბამისად, ყველაზე ინფორმატიული ვებ-გვერდიც კი არ არის საკმარისი კანონის ცნობადობის გაზრდისათვის.

ასევე, ბიზნესგარემოს კვლევის შედეგად გამოვლინდა, რომ „ლიცენზიებისა და ნებართვების შესახებ“ კანონი კერძო სექტორსათვის საკმაოდ კარგადაა ცნობილი. რესპოდენტთა მხოლოდ 3%-მა არ იცოდა ექვემდებარებოდა თუ არა მათი საქმიანობა ლიცენზირებას. აღნიშნულ კანონთან მიმართებაში უნდა ითქვას, რომ სფეროს სრულფასოვანი რეგულირებისათვის აუცილებლია დარგობრივი კანონების შემუშავება. ამასთან, რეკომენდირებულია, მოხდეს სარგებლობის ლიცენზიის გაცემის წესის რეგულირების გადახედვა, რათა მიღწეულ იქნას გამჭვირვალობისა და რესურსების ეფექტიანად გამოყენების მაღალი ხარისხი.

საგადასახადო კოდექსთან მიმართებაში აუცილებელია ზოგადი ინსტრუქციებისა და განმარტებების მომზადება, რაც ყველაზე მეტად მცირე და საშუალო ბიზნესის წარმომადგენლებს შეუწყობდა ხელს. ასევე, მცირე ზომის კომპანიებისათვის პრობლემატურია ჯარიმების მოცულობა. მათი აზრით, უკეთესი იქნებოდა ჯარიმის ოდენობა დარღვევის მასშტაბზე იყოს დამოკიდებული. სხვა შემთხვევაში, ჯარიმა მსგავსი ტიპის დარღვევისათვის მცირე ზომის ბიზნესისათვის შესაძლოა დამანგრეველიც კი იყოს, ხოლო მსხვილი კომპანიისათვის - მხოლოდ მცირე დამატებითი ხარჯი.

აუცილებელია მეწარმეების ინფორმირებულობის დონის გაზრდა საგადასახადო კონტროლთან მიმართებაში მათი უფლებებისა და მოვალეობების შესახებ. მით უმეტეს, რომ საგადასახადო კოდექსით განისაზღვრა 9 სახის კონტროლის პროცედურა. ამასთან, არ არის გამჭვირვალე თუ რა პრინციპით ხდება კონტროლის სახის შერჩევა და რის საფუძველზე დგინდება ერთი რომელიმე მეთოდის უპირატესობა მეორესთან შედარებით.

იმისათვის, რომ საკანონმდებლო ბაზა გახდეს ადეკვატური და რეალურად ადმინისტრირებადი, უშუალოდ კანონების დამუშავებისა და დახვეწის გარდა, აუცილებელია სახელმწიფო და კერძო სექტორებს შორის დიალოგის პრაქტიკის დანერგვა. იმ პირთა აზრის გონივრული გაზიარება და გათვალსწინება, ვისი საქმიანობაც უნდა დაარეგულიროს ამა თუ იმ კანონმა, მნიშვნელოვნად ხელს შეუწყობს როგორც კანონის მიმართ კეთილგანწყობის ფორმულირებას, ასევე კანონის მაღალქმედითუნარობას.

ბიზნესის დაწყება და დაფინანსება

ბიზნესის დაწყება საქართველოში, საკნონმდებლო კუთხით თუ განვიხილავთ, ძალიან მარტივია. შეიძლება თამამად ითქვას, რომ ფინანსური ან პროცედურული ბარიერები საწარმოს დარეგისტრირებისათვის თითქმის არ არსებობს, რაც, თავის მხრივ, ნამდვილად წარმატებული რეფორმის შედეგია.

ბიზნესის გაფართოებისათვის და, მით უმეტეს, ბიზნესის დაწყებისათვის ფინანსურ რესურსებს გადამწყვეტი მნიშვნელობა აქვს. რაც არ უნდა მარტივი იყოს კომპანიის დარეგისტრირება, თუ ფინანსები არ არის ხელმისაწვდომი, ყველაზე პერსპექტიული ბიზნესიდეაც კი განწირული იქნება.

ზოგადად, სესხის აღება მარტივი და იაფი უნდა იყოს. დღეს კი კრედიტის აღებისათვის ძირითადად უძრავი ქონების გარანტიაა საჭირო. მცირე და საშუალო ბიზნესისათვის სესხის აღების პირობები მნიშვნელოვნად უნდა გამარტივდეს. ამასთან, თითქმის არ არის დამწყები კომპანიის დაფინანსების პრეცენედტები.

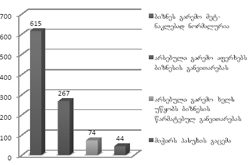

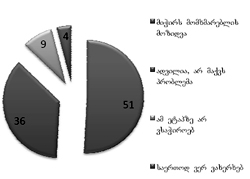

„საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციის“ მიერ განხორციელებული ბიზნესგარემოს კვლევის მიხედვით, გამოკითხული 1000 რესპოდენტიდან მხოლოდ 344-მა შეძლო დამატებითი ფინანსური რესურსების მოზიდვა. შესწავლილ საწარმოთა 58% გაყიდვების ზრდის ძირითად შესაძლებლობად ფინანსური რესურსების მოზიდვას ასახელებს.

ამ მხრივ, სახელმწიფოს ნამდვილად განსაკუთრებული როლის შესრულება შეუძლია. ძალიან მნიშვნელოვანია ისეთი პროგრამების ეფექტიანი განხორციელება, როგორებიცაა „დასაქმების პროგრამა 2007: დასაქმება მცირე და საშუალო ბიზნესის განვითარებით“ და „იაფი სესხი“. ამ პროგრამების ერთ-ერთი მთავარი დადებითი მხარე ისაა, რომ დამწყებ ბიზნესსაც შეუძლია სესხის მიღება.

აღნიშნული ტიპის მიზნობრივი პროგრამები უზურნველყოფს როგორც პრიორიტეტული დარგების განვითარებას, ასევე ხელს შეუწყობს მიკრო და მცირე ბიზნესსექტორის სრულფასოვან ჩამოყალიბებას.

შრომის ბაზრის განვითარება

არავინ დავობს, რომ უმუშევრობა ქართული ეკონომიკის ერთ-ერთი მნიშვნელოვანი პრობლემაა, თუმცა იმავდროულად ხელმისაწვდომობა ადამიანურ რესურსებზე კერძო სექტორის ერთ-ერთი ყველაზე მტკივნეული საკითხია.

როგორც „საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციის“ განხორციელებულმა ბიზნესგარემოს კვლევამ აჩვენა პროფესიონალიზმი პრობლემაა როგორც ტექნიკურ, ასევე მმართველობით დონეზე. დღეს თითქმის შეუძლებელია საჭირო კვალიფიკაციისა და უნარების კადრის მოძიება.

რეალურად, არც ერთი უმაღლესი სასწავლებელი აბიტურიენტთა მიღებისათვის არ შეისწავლის, თუ რა სპეციალობის სამუშაო ძალაზეა მოთხოვნა. ბევრ ქვეყანაში ასეთი ტიპის კველვას პერიოდულად ატარებენ უნივერსიტეტები ან/და სახელმწიფო. შედეგად კი საგანმანათლებლო ორგანიზაციები შრომის ბაზარს აწვდიან სწორედ იმ კვალიფიკაციისა და იმ რაოდენობის პოტენციურ კადრებს, როგორიცაა მოთხოვნა. საქართველოში ეს სისტემა გაუმართავად ფუნქციონირებს, შესაბამისად, კერძო ტრენინგ და საგანმანათლებლო ცენტრები ცდილობენ შრომის ბაზრის მოთხოვნებს უპასუხონ და არსებული ნიშა შეავსონ.

მენეჯერული კვალიფიკაციის მქონე კადრები მეტ-ნაკლებად წარმოდგენილია ბაზარზე, თუმცა სრული კრიზისია ტექნიკური უნარების პერსონალის კუთხით, რაც ნაწილობრივ გამოწვეულია პროფესიული ტექნიკური სასწავლებლების არარსებობით. მაგალითისთვის, სამშენებლო ბიზნესი განვითარების მაღალი ტემპით გამოირჩევა. კვლევებმა კი აჩვენა, რომ ამ სექტორის კომპანიებს სერიოზული პრობლემები აქვთ ისეთი ხელობების კადრების მოძიებაში, როგორებიცაა: ელექტრიკოსი, შემდუღებელი, მლესავი და ა.შ. როგორც წესი, ბაზარზე წარმოდგენილ ამ პროფესიის სამუშაო ძალას ცოდნა და უნარები ტრადიციული მეთოდებითა აქვთ მიღებული და არ ფლობენ არანაირ ინფორმაციას თანამედროვე მეთოდების, ტექნოლოგიებისა თუ მასალების შესახებ.

ამდენად, მნიშვნელოვანია დასაქმების პროგრამების ფარგლებში სახელმწიფომ უზრუნველყოს პირთა გადამზადების ისეთი მექანიზმი, რომელიც მათ გრძელვადიანი დასაქმების საშუალებას მისცემს. პროფესიული ტექნიკური სასწავლებლების მაღალ დონეზე აღორძინება მნიშვნელოვნად განავითარებდა შრომის ბაზარს. თუმცა, მნიშვნელოვანია, რომ სწორად შეირჩეს ხელობები, რათა კურსდამთავრებულები ფლობდნენ ბაზრის მოთხოვნის ადეკვატურ ხელობასა და უნარებს.

შრომის ბაზრის სათანადოდ განვითარებას, ასევე უმუშევართა რეალური რაოდენობის განსაზღვრას, ხელს შეუწყობდა დასაქმების ერთიანი სააგენტოს ჩამოყალიბება. კვლევის შედეგად გამოვლინდა, რომ ხშირ შემთხვევაში დამსაქმებელს არ გააჩნია უნარები და რესურსები, გამოაცხადოს ვაკანსია. ეს პრობლემა განსაკუთრებით აქტუალურია რეგიონებში. ასევე, სამუშაოს მაძიებლისათვისაც რთულია ინფორმაციის მოძიება არსებული შესაძლებლობების შესახებ. დღეს, როგორც წესი, ინფორმაციის ძირითადი წყაროებია ინტერნეტი და მასმედია (ეს უკანასკნელი კი ძირითადად სახელწმიფო სექტორში არსებული ვაკანსიების შესახებ) და ბუნებრივია, რომ რთულია დამქირავებლისა და სამუშაოს მაძიებლის ერთმანეთთან დაკავშირება.

შეიძლება ითქვას, რომ შრომის ბაზარი საქართველოში ნაკლებად განვითარებულია და აუცილებელია ისეთი ინსტიტუტებისა და მექანიზმების შექმნა, რომელიც საბოლოო ჯამში კერძო სექტორს უზრუნველყოფს კვალიფიციური სამუშაო ძალით და იმავდროულად შეამცირებს უმუშევრობას. ხაზგასმით უნდა აღინიშნოს, რომ შრომის ბაზრის განვითარება მნიშვნელოვნადაა დამოკიდებული უმაღლესი და პროფესიული განათლების სისტემებზე. ამდენად, აუცილებელია, რომ საგანმანათლებლო ორგანიზაციებმა გადაწყვეტილება სასწავლო კურსებისა და სპეციალობების შესახებ შრომის ბაზრის მოთხოვნის გათვალისწინებით მიიღონ.

ექსპორტის ხელშეწყობა

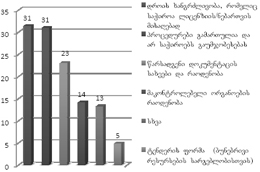

„საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციის“ მიერ განხორციელებული ბიზნესგარემოს კვლევის მიხედვით, შესწავლილ საწარმოთა მხოლოდ 13% ახორციელებდა ექსპორტის ან/და იმპორტის ღონისძიებებს. დამატებით არგუმენტებს არ საჭიროებს ის დებულება, რომ ქვეყნისათვის მნიშვნელოვანია არსებული საექსპორტო პოტენციალის სრულიად ათვისება, შემდგომ კი მისი გაზრდა მაშინ, როდესაც 2008 წლის 6 თვის მონაცემებით უარყოფითი სავაჭრო სალდო თითქმის 3 მილიარდი აშშ დოლარია. დამატებით კი უნდა აღინიშნოს, რომ საქართველოს სამომხმარებლო ბაზარი ნამდვილად ძალიან მცირეა, შედეგად კი კომპანიების განვითარებისათვის აუცილებელია საერთაშორისო ბაზრებზე გასვლა. ამასთან, მნიშვნელოვანია, რომ გაიზარდოს მზა პროდუქციის ექსპორტის წილი.

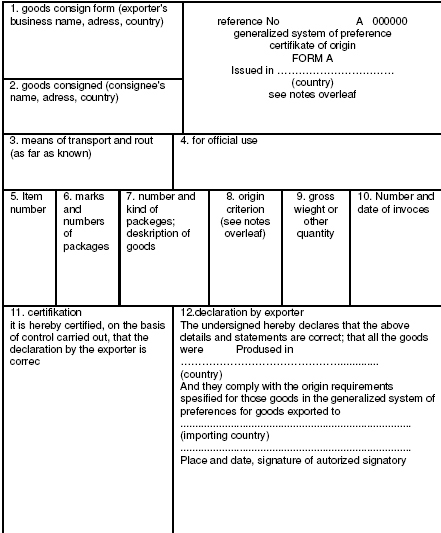

ერთი შეხედვით, საქართველოში შექმნილია მრავალი პირობა იმისათვის, რომ მეწარმემ წარმატებით განახორციელოს ექსპორტი - შეიცვალა საბაჟო კანონმდებლობა და შესაბამისად ადმინისტრირება, ასევე საქართველო სარგებლობს პრეფერენციათა განზოგადებული სისტემით (GSP, GSP+), რაც მართალაც რომ მნიშვნელოვანი შეღავათების შესაძლებლობას აძლევს ქართულ ბიზნესს. კერძოდ კი, საწარმოებს შესაძლებლობა აქვთ, მოახდინონ ჯამში 9000-მდე სახის პროდუქტის შეღავათიანი პირობებით (მათ შორის 7200 პროდუქტზე ნულოვანი განაკვეთით) ექსპორტირება 35-მდე ქვეყანაში.

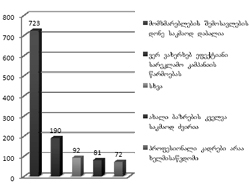

თუმცა, საწარმოების უმრავლესობა არათუ საერთაშორისო ბაზრებზე, ადგილობრივ ბაზრებზეც კი ვერ ახერხებენ თავის დამკვიდრებასა და კონკურირებას. ამის ერთ-ერთი მთავარი მიზეზი ისევ და ისევ ინფორმირებულობის ძალიან დაბალი დონეა. ბიზნესგარემოს კვლევის მიხედვით, შესწავლილ რესპოდენთტა 92%-სათვის საბაჟო კანონმდებლობა რთულად აღსაქმელია და ხშირ შემთხვევებში ვერ ახერხებენ საჭირო ინფორმაციისა და განმარტებების მოძიებას. გარდა საკანონმდებლო ინფორმირებულობის პრობლემისა, მეწარმეებისათვის ასევე არ არის ხელმისაწვდომი ინფორმაცია საერთაშორისო გასაღების ბაზრებისა და ბაზრებზე შეღწევის მეთოლოგიის შესახებ.

ეკონომიკური განვითარების სამინისტრო ახორციელებს „ექსპორტის წახალისების ქვეპორგრამას“, რომლიც ფარგლებშიც ექსპორტზე ორიენტირებულ კომპანიებს შეუძლიათ შეღავათიანი პირობებით სესხის მიღება. ამგვარი პროგრამების განხორციელება, რა თქმა უნდა, ხელს შეუწყობს მოქმედ ექსპორტიორ კომპანიებს. თუმცა, აუცილებელია, პარალელულ რეჟიმში გატარდეს ღონისძიებები, რომლის შედეგადაც (1) გაიზრდება მეწარმეების საერთაშორისო ბაზრებზე გასვლის უნარები; (2) მეტად ხელმისაწვდომი გახდება იფორმაცია საერთაშორისო ბაზრების მოთხოვნებისა და საჭიროებების შესახებ.

ხშირად ტარდება საერთაშორისო გამოფენები, ასევე არსებობს მრავალი სადილერო ვებ-გევრდი, მათ შორის, საქართველოში რეგისტრირებული კომპანიებისთვის არსებობს უფასო მონაცემები სხვადასხვა ქვეყნების ბაზრების შესახებ (მაგალითად: www.cbi.eu გზამკვლევი და ინფორმაცია ევროპის ბაზრების შესახებ). ასევე სხვადასხვა სავაჭრო პალატებსა და გაერთიანებებს შემუშავებული აქვთ მრავალი გზამკვლევი ექსპორტის შესაძლებლობების შესახებ, რომლებიც ხშირ შემთხვევაში უფასოდ გაიცემა. თუმცა, ამგვარი და სხვა ხელშემყწობი ინფორმაციის ერთიანი ბაზის მომზადება მნიშვნელოვნად შეუწყობდა ხელს ქართველ მეწარმეებს, განსაკუთრებით კი აგრარულ სექტორში, სავაჭრო პარტნიორების მოძიებაში. დამატებით უნდა აღინიშნოს, რომ აუცილებელია კერძო სექტორის პრეფერენციათა განზოგადებული სისტემის შესახებ მეწარმეთა დეტალური ინფორმირებულობის უზრუნველყოფა.

მეწარმეობრივი ცოდნა და უნარები

ბიზნესგარემოს მიმზიდველობას მრავალი ფაქტორი განაპირობებს და სწორედ მასზეა დამოკიდებული ბიზნესის განვითარების შესაძლებლობები. თუმცა, რაც არ უნდა მიმზიდველი იყოს გარემო, თუ კომპანიის მენეჯერს არ გააჩნია არსებული შესაძლებლობების გამოყენების უნარები, ბიზნესი მაინც ვერ მიაღწევს წარმატებას. მით უმეტეს, თამამად შეიძლება ითქვას, რომ ქართულ ბაზარზე მუდმივად იზრდება კონკურენციის ხარისხი.

ინფორმირებულობის, საკანონმდებლო გარემოსა და სხვა პრობლემებთან ერთად ქართული ბიზნესსექტორის განვითარების ერთ-ერთი მნიშვნელოვანი ფაქტორი დაბალი მეწარმეობრივი უნარებია. ძალიან უჭირთ განვითარება მიკრო და მცირე ბიზნესს, ამის ერთ-ერთი მიზეზი არის ამონაგები თანხის რეინვესტირების პრაქტიკის თითქმის არარსებობა.

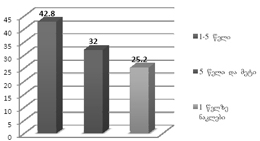

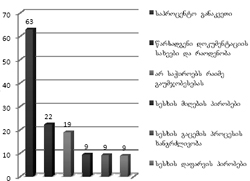

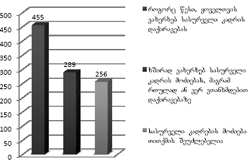

საგულისხმოა შემდეგი მონაცემები: შესწავლილ საწარმოთა 68%-ის მუშაობის გამოცდილება არ აღემატება 5 წელს; 28% თვლის, რომ კონკურენტები საფრთხეს არ წარმოადგენენ; მხოლოდ 18% მიიჩნევს, რომ გაყიდვების გაზრდისთვის საჭიროა ბაზრის შესწავლა; 9% საერთოად ვერ ხედავს ახალი მომხმარებლის მოზიდვის საჭიროებას; 72% კი კომპანიის არასაკმარისი შემოსავლების მთავარ მიზეზად მომხმარებელთა შემოსავლების დაბალ დონეს ასახელებს და ა.შ.

ქართველ მეწარმეებს არ გააჩნიათ საბაზრო ურთიერთობებისა და მომხმარებელზე ორიენტირებული წარმოების გამოცდილება, ასევე რთულია შესაბამისი ცოდნისა და, მით უმეტეს, უნარების მიღება. ნაკლებადაა განვითარებული ბიზნესსაკონსულტაციო მომსახურების ბაზარიც. მართალია საქართველოში წარმოდგენილია კონსალტინგური სერვისის მიმწოდებელი კომპანიები, თუმცა მათი მომსახურება საკმაოდ ძვირადღირებულია და არაა ხელმისაწვდომი მცირე და საშუალო ბიზნესის წარმომადგენლებისათვის.

მეწარმეობრივი უნარების გაზრდის მიმართულებით დიდი წვლილის შეტანა შეუძლია არასამთავრობო სექტორსა და საერთაშორისო ორგანიზაციებს. ქართულ ბიზნესს დღეს სჭირდება პრაქტიკული ტრენინგები, ხელმისაწვდომი ბიზნესკონსულტაციები და ინფორმაცია საბაზრო შესაძლებლობების შესახებ.

გრძელვადიან პერიოდში აუცილებელია, რომ ჩამოყალიბდეს ბიზნესის ოპერირებისა და მართვის ტრადიციები, როდესაც პირები საკუთარ ბიზნესს იმტომ კი არ მოკიდებენ ხელს, რომ სხვა სამსახური ვერ მოძებნეს, არამედ იმიტომ, რომ მათ აქვს იდეა, უნარი და შესაძლებლობა დაიწყონ და მართონ საკუთარი ბიზნესი.

მასმედია და არასამთავრობო სექტორი ბიზნესგარემოს გაუმჯობესებისათვის

მედიას, როგორც საზოგადოებრივი დაკვეთის შემსრულებელს განსაკუთრებით დიდი პასუხისმგებლობა აკისრია. ის უნდა იყოს ობიექტური მოვლენების გაშუქებისას და აშუქებდეს იმ ინფორმაციას, რომელიც ბიზნესისათვის საინტერესო და ხშირ შემთხვევაში აუცილებელიცაა. მნიშვნელოვანია ჟურნალისტების პროფესიონალიზმის გაზრდა ეკონომიკური კუთხით, რათა მათ შეძლონ მეტი ანალიტიკური სახის ინფორმაციის მიწოდება ბიზნესისთვის. მედიას ასევე მნიშვნელოვანი როლი აკისრია - იყოს შუამავალი ბიზნესსა და სახელმწიფო სექტორს შორის.

მედიის როლის მნიშვნელობას თვითონ კერძო სექტორიც აღიარებს, მით უმეტეს, რომ სწორედ მასმედიაში ხედავენ რიგი პრობლემების გადაჭრის გზებს. კვლევის შედეგად გამოვლინდა, რომ ბიზნესს მედიის მიმართ სამი ძირითადი მოთხოვნა აქვს: 1. მიაწოდოს მეტი ინფორმაცია ბიზნესსაკანონმდებლო სიახლეების შესახებ; 2. გააშუქოს ბიზნესისათვის სხვადასხვა აქტუალურ საკითხები და შესთავაზოს ანალიზი; 3. შეასრულოს მედიატორის როლი და ხელი შეუწყოს სახელმწიფო ორგანოებსა და კერძო სექტორს შორის დიალოგის პრაქტიკის დამკვდრებას. როგორც ეს არაერთგზის აღინიშნა, ბიზნესგარემოს განვითარება შეუძლებელია, თუ საზოგადოების ყველა სექტორმა არ გაწია ძალისხმევა ამ მიმართულებით. ნიშანდობლივია, რომ ხშირად არასამთარობო ორგანიზაციის საქმიანობა მხოლოდ სახელმწიფო პოლიტიკისა თუ პროგრამების მონიტორინგთან ასოცირდება. საზოგადოებრივ ორგანიზაციებს გარკვეულწილად უნიკალური როლის შესრულება შეუძლია კერძო სექტორის განვითარების კუთხით. ამისათვის არასამთავრობო ორგანიზაციების ფოკუსირება უნდა მოხდეს ორი ძირითადი მიმართულებით: (1) მეწარმეობრივი უნარების ზრდის ხელშეწყობა (ტრენინგები, ბიზნესკონსულტაციები, ინფორმირებულობის უზურნვეყოფა და აშ.); (2) კვლევითი და ანალიტიკური სამუშაოების შესრულება და კერძო სექტორის შესაბამისი პრობლემების ადვოკატირება.

|

|

3 ბიზნესის მხარდამჭერი პროგრამები |

▲ზევით დაბრუნება |

|

|

3.1 სახელმწიფო პროგრამები |

▲ზევით დაბრუნება |

„დაიწყე ბიზნესი მერიის დახმარებით“

პერიოდი: 2006 - მიმდინარე.

პროგრამა ითვალისწინებს ბიზნესკონსულტაციებს, ტრენინგებს ბიზნესუნარების შეძენისა და განვითარების მსურველთათვის, ბიზნესის დაწყებისა და არსებული (მცირე და საშუალო) ბიზნესის განვითარებისათვის საჭირო დაფინანსების მიღებაში მხარდაჭერას. პროექტისათვის თბილისის მერიის მიერ გამოყოფილია 500 000 ლარი.

ფინანსდება ისეთი პროექტები, რომლებიც ხელს უწყობენ თბილისის, შემოერთებული ტერიტორიებისა და ძველი თბილისის განვითარებას, ახალი სამუშაო ადგილების შექმნას, ტექნოლოგიური სიახლეების დანერგვას, ტურიზმისა და წარმოების განვითარებას. პროექტის ფარგლებში ასევე შესაძლებელია, დაფინანსდეს საქართველოს სხვადასხვა რეგიონებში წარმოებული ეკოლოგიურად სუფთა პროდუქციის თბილისელი მომხმარებლისათვის მიწოდება.

სესხის გაცემის პირობები:

მოთხოვნილი მინიმალური - მაქსიმალური თანხა: 5 000 - 50 000 ლარი;

სესხით სარგებლობის წლიური განაკვეთი (მაქსიმუმ): 10%;

კრედიტის პერიოდი: მაქსიმუმ 60 თვე;

შეღავათიანი პერიოდი სესხის გადახდისას (პროექტის მიხედვით);

სესხის გაცემის საკომისიო: 0%.

მონაწილე უნდა აკმაყოფილებდეს შემდეგ პირობებს:

იყოს თბილისში რეგისტრირებული მაცხოვრებელი ან თბილისში რეგისტრირებული ბიზნესი;

შეეძლოს კრედიტის უზრუნველსაყოფად საკუთარი ან მესამე პირის მიერ გაცემული გარანტიის წარმოდგენა.

განაცხადი მიიღება და განიხილება პარტნიორი ბანკის მიერ. შერჩეული პროექტების მხარდაჭერაზე საბოლოო გადაწყვეტილებას იღებს ქ. თბილისის მერია. შეღავათიანი სესხის გაცემა ხორციელდება ბანკის მიერ.

პროექტის ფარგლებში მერიის პარტნიორი ბანკია სს. „საქართველოს ბანკი“.

„იაფი სესხი“

პერიოდი: 2007 - მიმდინარე.

პროექტის შესახებ „საქართველოს 2008 წლის სახელმწიფო ბიუჯეტის შესახებ“ საქართველოს კანონის 58-ე მუხლის საფუძველზე დამტკიცდა „იაფი კრედიტის“ სახელმწიფო პროგრამის თანდართული ქვეპროგრამები: „ექსპორტის წახალისების“ ქვეპროგრამა და „რეგიონული ტურიზმის, სოფლის მეურნეობისა და ხალხური რეწვის განვითარების“ ქვეპროგრამა.

აღნიშნული ქვეპროგრამების მიზანს წარმოადგენს კერძო მეწარმეებისთვის შეღავათიანი საკრედიტო რესურსის ხელმისაწვდომობის გაზრდა და ამ გზით ექსპორტზე ორიენტირებული საწარმოების, რეგიონული ტურისტული ინფრასტრუქტურის, სოფლის მეურნეობისა და ხალხური რეწვის განვითარების ხელშეწყობა, ასევე ახალი სამუშაო ადგილების შექმნა.

საქართველოს მთავრობის დადგენილების1, „იაფი კრედიტის“ სახელწიფო პროგრამის ფარგლებში საქართველოს იურიდიული და ფიზიკური პირებისთვის შეღავათიანი სესხების გაცემის უზრუნველყოფა, მისი შემდგომი ადმინისტრირება და მონიტორინგი დაევალა სსიპ - საქართველოს მუნიციპალური განვითარების ფონდს.

„იაფი სესხის“ პროგრამის „რეგიონალური ტურიზმის,სოფლის

მეურნეობისა და ხალხური რეწვის განვითარების“ ქვეპროგრამა2

პერიოდი: 2008 - მიმდინარე.

ქვეპროგრამის მიზანია კერძო მეწარმეებისათვის შეღავათიანი საკრედიტო რესურსის ხელმისაწვდომობის გაზრდით რეგიონალური ტურისტული ინფრასტრუქტურის, სოფლის მეურნეობისა და ხალხური რეწვის განვითარებისა და ახალი სამუშაო ადგილების შექმნის ხელშეწყობა. ქვეპროგრამის ბენეფიციარები არიან ზემოაღნიშნულ სფეროში მომუშავე და ბიზნესის დაწყების მსურველი მეწარმე ფიზიკური და იურიდიული პირები.

საქართველოს სახელმწიფო ბიუჯეტიდან3 ქვეპროგრამა ფინანსდება 10 000 000 ლარით.

ქვეპროგრამის ძირითადი მიმართულებები, განხორციელების პრინციპებია: საქართველოს ეკონომიკური განვითარების სამინისტრო მთავრობის სხდომაზე დასამტკიცებლად წარადგენს წინასწარ შერჩეულ პროექტებს. დამტკიცებული პროექტები ფინანსდება სახელმწიფო ბიუჯეტიდან შესაბამისი თანხის სესხად გამოყოფის მეშვეობით.

ბენეფიციარ საწარმოებს მოეთხოვებათ პროექტების თანადაფინანსება (თანამონაწილეობა) და სესხების უზრუნველყოფა. ეს უკანასკნელი დასაშვებია პირველადი იპოთეკით, მაღალრეიტინგული კომერციული ბანკების გარანტიით, მაღალრეიტინგული სადაზღვევო კომპანიების მოწმობით (პოლისით) ან პირველადი გირავნობით.

ბენეფიციარი საწარმოები კვარტალურად ამზადებენ და წარუდგენენ ინფორმაციას ქვეპროგრამის ფარგლებში დაფინანსებული პროექტების შესრულების მიმდინარეობის შესახებ სსიპ - მუნიციპალური განვითარების ფონდს, რომელიც, თავის მხრივ, წარუდგენს მათ საქართველოს ეკონომიკური განვითარების სამინისტროს.

პროგრამაში მონაწილეობის მიღება შეუძლია ტურიზმის, სოფლის მეურნეობისა და ხალხური რეწვის სექტორებში სამეწარმეო საქმიანობით დაკავებულ, აგრეთვე აღნიშნულ სექტორებში ბიზნესის დაწყების მსურველ ფიზიკურ და იურიდიულ პირებს, რომლებიც „იაფი სესხის“ პროგრამის ფარგლებში საკუთარ საქმიანობას განავითარებენ საქართველოს რეგიონებში.

სესხის გაცემის პირობები:

სესხით სარგებლობის წლიური განაკვეთი (მაქსიმუმ) - 12%;

სესხით სარგებლობის მაქსიმალური ვადა - 10 წელი;

მაქსიმალური საშეღავათო პერიოდი - 3 წელი (ვრცელდება მხოლოდ ძირითად თანხაზე);

იურიდიული პირებისათვის გამოსაყოფი სესხის მინიმალური მოცულობა შეადგენს 20 ათას ლარს.

„იაფი სესხის“ პროგრამის „ექსპორტის წახალისების“ ქვეპროგრამა

პერიოდი: 2008 - მიმდინარე.

„ექსპორტის წახალისების“ ქვეპროგრამის მიზანია, საქართველოს მთავრობამ იაფ სესხზე ხელმისაწვდომობის გაზრდით ხელი შეუწყოს ახალი საწარმოების შექმნას საქართველოს რეგიონებში, ადგილობრივი პროდუქციის წარმოების ზრდას და მათ აქტიურ დამკვიდრებას საერთაშორისო ბაზარზე. „ექსპორტის წახალისების“ პროგრამა ასევე გულისხმობს ახალი სამუშაო ადგილების შექმნასა და ინვესტიციების მოზიდვას ეკონომიკის სხვადასხვა სფეროში.

პროგრამის საერთო ფონდი 25 000 000 ლარია.

სესხის გაცემის პირობები:

მოთხოვნილი მინიმალური - მაქსიმალური თანხა: 100 000 - 2 500 000 ლარი;

სესხით სარგებლობის წლიური განაკვეთი (მაქსიმუმ): 10%.

სად შეიძლება საკრედიტო განაცხადის მიღება და შევსება?

საკრედიტო განაცხადის შევსება და მისი წარდგენა შეგიძლიათ:

ეკონომიკური განვითარების სამინისტროში

კონტაქტი: ჭანტურიას ქ. №12

ტელ: 99 69 96 ფაქსი: 92 18 45

www.economy.gov.ge

სოფლის მეურნეობის სამინისტროში კონტაქტი:

მის: მარშალ გელოვანის გამზ №6

ტელ: 37 80 09

www.maf.ge

„100 ახალი სასოფლო-სამეურნეო საწარმო“

პერიოდი: ივლისი 2007 - მიმდინარე.

სასოფლო-სამეურნეო მიწები ქართული პროდუქტის შესაქმნელად

პროგრამის მიზანია სოფლის მეურნეობის პირველადი წარმოების, გადამუშავებისა და აგრობიზნესის განვითარება, რეგიონებში სოფლის მეურნეობის ახალი საწარმოების ამუშავების გზით სამუშაო ადგილების შექმნა, შემოსავლების ზრდა და შედეგად სოფლად მცხოვრები მოსახლეობის ცხოვრების დონის გაუმჯობესება.

პროგრამის განხორციელების მიზნით, მთავრობის მიერ შერჩეულ იქნა სახელმწიფოს საკუთრებაში არსებული სასოფლო-სამეურნეო დანიშნულების მიწის ნაკვეთები, რომლებიც ფორმირებულ იქნა 100-ზე მეტ ლოტად. აღნიშნული ლოტების გარდა შესაძლებელია, ინვესტორმა თავად შეარჩიოს სასურველი მიწის ნაკვეთი სახელმწიფოს საკუთრებაში არსებული სასოფლო-სამეურნეო დანიშნულების (მინიმალური ფართი 5ჰა) მიწის ფონდიდან, ან სახელმწიფოს საკუთრებაში არსებული საწარმოები, რომელთა საკუთრებაში არის სასოფლო-სამეურნეო მიწის არანაკლებ 5ჰა.

პროგრამის ამოცანებია:

სოფლის მეურნეობის საწარმოების შექმნის ხელშეწყობა;

სასოფლო-სამეურნეო პროდუქციის გადამამუშავებელი მრეწველობისა და მარკეტინგის განვითარება;

ადგილობრივი წარმოების პროდუქციის წილის გაზრდა შიდა ბაზარზე;

სასოფლო-სამეურნეო პროდუქციის მოცულობის ზრდა და ექსპორტის ხელშეწყობა;

რეგიონებში ინვესტიციების მოზიდვა;

რეგიონებში ახალი სამუშაო ადგილების შექმნა.

პროგრამის განხორციელების ძირითადი პრინციპებია:

ინვესტორი, გამარჯვების შემთხვევაში, იხდის ლოტის ღირებულების 20%-ს;

წინასწარ შეთანხმებული პირობების შესრულების შემთხვევაში, ინვესტორი მიიღებს ლოტზე 80%-იან ფასდაკლებას.

პროგრამაში მონაწილეობის მიღება შეუძლია ყველა მსურველს, რისთვისაც მას სოფლის მეურნეობის სამინისტროში უნდა წარმოადგინოს:

შევსებული განაცხადის ფორმა (არასრულად შევსებული ფორმა არ განიხილება);

ამონაწერი საჯარო რეესტრიდან და კადასტრული რუკა (ორიგინალი);

პროექტის ბიზნესგეგმა;

საბანკო გარანტია ლოტის ღირებულების 5%-ის ოდენობით;

თუ საინვესტიციო თანხის ოდენობა აღემატება მთლიანი ლოტის ღირებულებას, მაშინ საბანკო გარანტიის მოცულობა ისაზღვრება საინვესტიციო თანხის 5%-ის ოდენობით.

პროგრამის ფარგლებში განიხილება სამი ტიპის პროექტი :

პირველადი წარმოება - მეცხოველეობა, მესაქონლეობა, მეღორეობა, მეფრინველეობა, მეფუტკრეობა, მეაბრეშუმეობა, მეთევზეობა და ა.შ. აგრეთვე, მემცენარეობა: მეხილეობა, მეჩაიეობა, მევენახეობა, მებოსტნეობა და სხვ;

გადამუშავება - დახარისხება - დაფასოება, შეყინვა და მეორადი გადამუშავება, გაყინვა, კონსერვირება, პრესერვირება;

საწარმო ჯაჭვი - სოფლის მეურნეობის პროდუქტის შენახვის, გადამუშავების, სასაქონლე სახის მიცემისა და ბაზარზე დამკვიდრების მთლიანი ციკლი.

გამარჯვებულის გამოვლენის კრიტერიუმები:

შემოთავაზებული უმაღლესი ფასი;

წარმოდგენილი ბიზნესგეგმის დამაჯერებლობა და აქტუალობა;

დადგენილი სამუშაო ადგილების რაოდენობა;

დადგენილი ინვესტიციების მოცულობა;

პროექტის განხორციელების ვადა;

გადასამუშავებელი ნედლეულისა და წარმოებული პროდუქციის შეფასებითი მოცულობა.

_______________

1. მთავრობის 26 მარტის №74 დადგენილება.

2. დამტკიცებულია საქართველოს მთავრობის მიერ 2008 წლის 26 მარტის №75 დადგენილებით.

3. „საქართველოს 2008 წლის სახელმწიფო ბიუჯეტის შესახებ“ საქართველოს კანონის 39-ე მუხლით გათვალისწინებული ასიგნებებიდან (ორაგნიზაციით კოდი 26 20 02).

|

|

3.2 საერთაშორისო პროგრამები |

▲ზევით დაბრუნება |

„ბიზნესსაკონსულტაციო მომსახურების პროგრამა (BAS) საქართველოში“

პერიოდი: 2003 - მიმდინარე.

მცირე და საშუალო საწარმოთა განვითარების ხელშეწყობის მიზნით, TAM/BAS პროგრამების გუნდი ახორციელებს ბიზნესსაკონსულტაციო მომსახურების პროგრამას (BAS) საქართველოში. 2003-2005 წლების განმავლობაში BAS პროგრამამ შეიძინა სათანადო გამოცდილება და 176 ბენეფიციარ საწარმოსა და 100-მდე საკონსულტაციო კომპანიასთან თანამშრომლობით განახორციელა 223 პროექტი.

BAS პროგრამა ეხმარება მცირე და საშუალო საწარმოებს სხვადასხვა ტიპის ბიზნესსაკონსულტაციო მომსახურების ნაწილობრივი დაფინანსების გზით. პროგრამა სთავაზობს საწარმოებს პროფესიული საკონსულტაციო მომსახურების ფართო არჩევანს და გასცემს გრანტს პროექტის წარმატებით დასრულების შემთხვევაში.

საწარმოს შეუძლია მიმართოს BAS პროგრამას, რათა შეამცირონ პროფესიული საკონსულტაციო მომსახურების ღირებულება შემდეგ სფეროებში: ბიზნესის დაგეგმვა პროექტის დაფინანსებისათვის საჭირო ბიზნესგეგმებისა და შესაძლებლობათა კვლევის ჩათვლით, ბიზნესის შესწავლა და მარკეტინგული დაგეგმვა, ხარჯთაღრიცხვის საბუღალტრო სისტემების დანერგვა და ხარჯების შემცირება, მართვის საინფორმაციო სისტემები (MIS) და სხვა IT გადაწყვეტილებები, საწარმოს სტრატეგიის განვითარება, მათ შორის, რესტრუქტურიზაცია, რეორგანიზაცია და საწარმოს მართვა, საინჟინრო კვლევები, არქიტექტურა და დიზაინი, ხარისხის მართვის სისტემები და სტანდარტების შემუშავება, ბიზნესპარტნიორებისა და ინვესტორების ძებნა, სხვა სახის საკონსულტაციო მომსახურება.

BAS პროგრამა არ აფინანსებს აუდიტორულ და იურიდიულ მომსახურებას.

მოთხოვნები:

იურიდიული სტატუსი: საწარმო უნდა იყოს რეგისტრირებული, როგორც შპს ან სააქციო საზოგადოება;

საწარმოში დასაქმებულ პირთა რაოდენობა: 10-დან 250 კაცამდე;

მფლობელობა: აქციათა უმეტესობა არის კერძო და ადგილობრივი მოქალაქის/მოქალაქეების მფლობელობაში;

საწარმოს უნდა ჰქონდეს საქმიანობის/ ბაზარზე ყოფნის სულ მცირე 2 წლის გამოცდილება/ისტორია (რეგიონულ საწარმოებს მინიმუმ 1 წლის ისტორია);

მენეჯმენტის ხარისხი: მმართველ გუნდს გააჩნია არსებული პრობლემების რეალისტური ხედვა, მზადაა საკონსულტაციო მომსახურების დახმარებით მათ გადასაჭრელად და თანახმაა BAS პროგრამასა და კონსულტანტთან თანამშრომლობისთვის;

ფინანსური ვალდებულება: საწარმო მზადაა და შეუძლია გადაიხადოს საკონსულტაციო მომსახურების ღირებულების შესაბამისი ნაწილი;

დამატებითი: საწარმოს არა აქვს ან აქვს მოწვეულ კონსულტანტებთან მუშაობის მცირე გამოცდილება და/ან არ გააჩნია რესურსები პროექტის სრულად დასაფინანსებლად;

რეგიონული საწარმოებისთვის პროგრამა ითვალისწინებს განსაკუთრებულ შეღავათიან პირობებს.

შეზღუდვები

BAS პროგრამა არ გასცემს გრანტს კომპანიებზე, რომლებიც დასაქმებულნი არიან აუდიტორულ და საბანკო საქმეებში, სათამაშო ბიზნესში, ძლიერი ალკოჰოლური სასმელების, თამბაქოს, სამხედრო დანიშნულების საქონლისა და პირველადი სოფლის მეურნეობის პროდუქციის წარმოებაში, უძრავი ქონების ყიდვა-გაყიდვასთან დაკავშირებულ ოპერაციებში.

პროექტის ხანგრძლივობა შეზღუდული არ არის, მაგრამ შეზღუდულია გრანტის თანხა, თითოეული პროექტისათვის მაქსიმუმ 10 000 ევროს ოდენობით.

BAS პროგრამა არ ეხმარება საწარმოებს, რომლებიც საჭიროებენ გადაუდებელ დახმარებას ან რადიკალურ რესტრუქტურიზაციას.

BAS პროგრამა არ გასცემს სუბსიდიებს წარსულში განხორციელებული პროექტების დასაფინანსებლად.

BAS პროგრამის განხორციელების ეტაპები:

მცირე და საშუალო საწარმოები მიმართავენ BAS პროგრამას და/ან BAS პროგრამის გუნდი უკავშირდება მათ;

BAS პროგრამის გუნდი ატარებს გასაუბრებას მცირე და საშუალო საწარმოს ხელმძღვანელებთან, რათა განსაზღვროს საკონსულტაციო მომსახურების აუცილებლობა;

პროექტის განაცხადი და თანდართული დოკუმენტაცია წარედგინება BAS პროგრამას;

საწარმოს შესაბამისობის შეფასების შემდეგ კომპანიას გაეგზავნება შეტყობინება მაქსიმუმ 4 კვირის ვადაში;

საკონსულტაციო მომსახურებისთვის შემუშავდება სამოქმედო გეგმა (TOR), სადაც კონკრეტულად იქნება მითითებული პროექტის მიზნები და მოსალოდნელი დადებითი შედეგები;

სათანადო კვალიფიკაციის მქონე კონსულტანტი ერთობლივად შეირჩევა BAS გუნდისა და საწარმოს მიერ;

ხელი მოეწერება საგრანტო ხელშეკრულებას და მხარეები შეთანხმდებიან პროექტის ღირებულებაში საწარმოს ფინანსური წილის შესახებ;

პროექტის განხორციელებას ზედამხედველობას და მონიტორინგს უწევს BAS პროგრამის გუნდი.

BAS პროგრამა გასცემს გრანტს მხოლოდ პროექტის საბოლოო ანგარიშისა და ბენეფიციარი კომპანიის მიერ კონსულტანტისთვის თანხის გადარიცხვის დამადასტურებელი საბუთის წარდგენის შემდეგ;

პროექტის დასრულების შემდეგ შედგება პროექტის ეფექტურობის განხილვა და საბოლოო შეფასება.

კონტაქტი: მარჯანიშვილის ქ. №6 მე-4 სართული

ტელ: 91 16 73

ფაქსი: (995 32) 91 16 74

www.bas.ge

ქალ მეწარმეთა განვითარების პროგრამა

2006 წლის იანვრიდან Bას პროგრამამ დაიწყო ახალი ინიციატივა, პილოტური პროგრამა სახელწოდებით „ქალები ბიზნესში“, რომელიც მიზნად ისახავდა ქალ მეწარმეთა მხარდაჭერასა და წახალისებას. პილოტური პროგრამა დააფინანსა კანადის საერთაშორისო განვითარების სააგენტომ (CIDA).

აღნიშნული პროგრამის ფარგლებში განხორციელდა 9 სტანდარტული საკონსულტაციო პროექტი, სადაც ბენეფიციარ კომპანიებს ფლობდნენ ან მართავდნენ ქალები. ამასთან ერთად, პილოტური პროგრამა ითვალისწინებდა ტრენინგებისა და სემინარების ჩატარებას როგორც დამწყები, ასევე უკვე ბიზნესში დამკვიდრებული ქალი მეწარმეებისთვის. ტრენინგების ციკლი მოიცავდა შემდეგ საკითხებს:

დაიწყე და განავითარე შენი ბიზნესი;

გადასახადები, ფინანსები და ბუღალტერია;

მარკეტინგი და ბიზნესდაგეგმვა;

სოფლის ტურიზმის განვითარება აჭარის მაღალმთიან რაიონებში.

პროგრამა განხორციელდა საკმაოდ წარმატებულად, რაც აისახა კიდეც პროგრამის საბოლოო შედეგებში.

BAS პროგრამის ხელმძღვანელობამ და დონორებმა, პილოტური პროგრამის წარმატებიდან გამომდინარე, გადაწყვიტეს ამ პროგრამის გაგრძელება. 2008 წლის აპრილიდან პროგრამამ მიიღო ახალი დაფინანსება 2 წლის ვადით. ამჯერად პროგრამის დონორები არიან კანადის საერთაშორისო განვითარების სააგენტო (CIDA), EBRD ETC ფონდი და ტაივანის მთავრობა.

„ქალები ბიზნესში“ პროგრამის ფარგლებში განხორციელებული საკონსულტაციო პროექტებისთვის BAS პროგრამამ შეიმუშავა თანადაფინასების სპეციალური პირობები. საკონსულტაციო პროექტის ტიპის, ბენეფიციარი საწარმოს ზომისა და რეგისტრაციის (ძირითადი საქმიანობის) ადგილის მიხედვით თანადაფინასების განაკვეთები სხვადასხვაა.

კონტაქტი: მარჯანიშვილის ქ.№6 მე-4 სართული

ტელ: 91 16 73

ფაქსი: (995 32) 91 16 74

www.bas.ge

„გადამამუშავებელ საწარმოთა მხარდამჭერი პროგრამა“

ორგანიზაცია AGVANTAGE-ის საქმიანობა მიზნად ისახავს ქართველი მწარმოებლებისა და გადამამუშავებლების დახმარებას საექსპორტო გაყიდვების გაზრდაში, საერთაშორისო ბაზრებზე მათი კონკურენტუნარიანობის გაზრდის გზით.

აღნიშნული მიზნის მიღწევას AgVANTAGE სოფლის მეურნეობის პროდუქტების წარმოებასთან, გადამუშავებასა და მარკეტინგთან დაკავშირებული მნიშვნელოვანი დამაბრკოლებლების შემსუბუქებით ახორციელებს. აგრეთვე, სასოფლო-სამეურნეო მანქანა-დანადგარების ლიზინგით შეძენის დანერგვის გზით AgVANTAGE გრძელვადიანი კრედიტის ხელმისაწვდომობის გაზრდასაც უწყობს ხელს.

პრიორიტეტული პროდუქტები:

ნედლი ხილი და ბოსტნეული - ვაშლი, კარტოფილი, სუფრის ყურძენი, მწვანილი, მანდარინი, ხახვი, კენკრა და ა.შ.;

გადამუშავებული ხილი და ბოსტნეული - ვაშლის წვენი, გაყინული ბოსტნეული, ტყემალი, აჯიკა, ლეღვის მურაბა და ა.შ.;

სპეცპროდუქტები - სოკო, წაბლი, თხილი და ა.შ.;

იმპორტის ჩანაცვლება - რძის პროდუქტები, მეფრინველეობის პროდუქტები, გადამუშავებული ხორცის პროდუქტები და ა.შ.

ორგანიზაციის საქმიანობა:

თანამშრომლობა ქართველ მწარმოებლებთან და გადამამუშავებლებთან საერთაშორისო ბაზარზე მათი წარმატებით მუშაობის მიზნით;

ქართული სასოფლო-სამეურნეო პროდუქციის ბაზარზე გასატანად სტრატეგიების დამუშავება;

გადამუშავების ახალი ტექნოლოგიებისა და წარმოების გაუმჯობესების მეთოდების დამუშავება;

უცხოელი მყიდველების მოძიება და მათთან ქართველი მწარმოებლებისა და გადამამუშავებლების დაკავშირება;

ქართველი მწარმოებლებისა და გადამამუშავებლების დახმარება ლიზინგის საშუალებით ტექნიკის შესაძენად საჭირო დაფინანსების მოძიებაში.

კონტაქტი: ჭავჭავაძის გამზ. №39ა

ტელ: 25 02 83 ფაქსი: 29 18 42

www.agvantage.org.ge

მცირე და საშუალო ბიზნესის განვითარების პროექტი - IESC

საერთაშორისო ექსპერტთა კორპუსი, აშშ-ის საერთაშორისო განვითარების სააგენტოს მხრდაჭერით, ახორციელებს ოთხწლიან პროექტს მცირე და საშულო ბიზნესის განვითარებისთვის. აშშ-ის საერთაშორისო განვითარების სააგენტოს ოთხწლიან პროექტს ახორციელებს საერთაშორისო ექსპერტთა კორპუსი.

პროექტის ძირითადი მიმართულებებია:

ფინანსებზე ხელმისაწვდომობის გაზრდა;

„ბიზნესსაკონსულტაციო ქსელი - საქართველო“;

ტურიზმის განვითარება;

ერძო სექტორსა და მთავრობას შორის დიალოგის ხელშეწყობა;

სამეწარმეო საქმიანობის უნარის განვითარება.

კონტაქტი: ჩიტაძის 3ა;

ტელ: 92 23 55;

www.iesc.ge;

„ბიზნესსაკონსულტაციო ქსელი - საქართველო“

აშშ-ის საერთაშორისო განვითარების სააგენტოს მცირე და საშუალო ბიზნესის მხარდაჭერის პროექტის ფარგლებში საქართველოს მთელი მასშტაბით, არსებული ბიზნესასოციაციების ბაზაზე, ჩამოაყალიბდა „ბიზნესსაკონსულტაციო ქსელი-საქართველო“, რომელიც მეწარმეებს სთავაზობს ბიზნესკონსულტაციებს, სასწავლო კურსებს/ტრენინგებსა და ბაზრის კვლევას. ქსელი განსაკუთრებულად ფოკუსირებულია მცირე და საშუალო ბიზნესის განვითარების ხელშეწყობაზე და ქსელის კლიენტებთან ურთიერთობა ემყარება კვალიფიციურ სერვისს, მჭიდრო კავშირებსა და ნდობას. დაარსების (2006 წელი) შემდეგ ქსელი გაფართოვდა და ამჟამად „ბიზნესსაკონსულტაციო ქსელ-საქართველოში“ გაერთიანებულია „თბილისი კონსალტინგი“, „გორი კონსალტინგი“, „ქუთაისი კონსალტინგი“, „ბათუმი კონსალტინგი“, „ზუგდიდი კონსალტინგი“ და „თელავი კონსალტინგი“.

„თბილისი კონსალტინგი“

კონტაქტი: ორბელიანი №35

ტელ: (995 32) 93 64 75

ფაქსი: (995 32) 92 24 61

www.bcng.ge

CHF საერთაშორისოს შესახებ

CHF საერთაშორისო ასრულებს კატალიზატორის როლს გრძელვადიანი და პოზიტიური ცვლილებებისათვის მცირე და საშუალო შემოსავლიან თემებში მსოფლიო მასშტაბით. ის ეხმარება მათ, გაიუმჯობესონ სოციალური, ეკონომიკური და ეკოლოგიური პირობები.

CHF საერთაშორისო არის 50 წლის ამერიკული არასამთავრობო, არაკომერციული ორგანიზაცია, რომელიც მსოფლიოს მასშტაბით ემსახურება პოზიტიური და გრძელვადიანი ცვლილებების განხორცილებას თემის, საცხოვრებელი გარემოსა და ეკონომიკური მდგომარეობის გაუმჯობესების სფეროში. პროგრამის მიზანს წარმოადგენს უკეთესი მსოფლიოს მშენებლობა.

CHF საერთაშორისო:

ქმნის ანაზღაურებად სამუშაო ადგილებს, რომლებიც აწარმოებენ შემოსავალს და ეხმარებიან ადგილობრივი ეკონომიკის განვითარებას;

აძლიერებს ბიზნესს სესხებისა და პროფესიული ტრენინგების საშუალებით და ავითარებს ბისნესასოციაციებს;

აუმჯობესებს საცხოვრებელ პირობებს საცხოვრებელი ადგილით უზრუნველყოფის, აგრეთვე გზების აშენებისა ან შეკეთების გზით, წყლის და საკანალიზაციო სისტემების მშენებლობით, ელექტრო გაყვანილობის და სხვა სოციო-ეკონომიკური ინფრასტრუქტურების გაუმჯობესებით;

ხელს უწყობს მეწარმეობის წახალისებას და მცირე ბიზნესის განვითარებას ტრეინინგებითა და ინფორმაციის გავრცელებით.

CHF საერთაშორისოს საქმიანობის სფეროა:

თემის განვითარება;

ინფრასტრუქტურის აღდგენა-განვითარება;

მიკრო-დაფინანსება და ფინანსური განვითარება;

ბიზნესისა და ასოციაციების განვითარება;

დემოკრატია და მართვა;

პოსტ-კონფლიქტური რეკონსტრუქცია;

ხელმისაწვდომი საცხოვრებელი ადგილი;

წყალი და კანალიზაციის სისტემები;

უბედური შემთხვევების შემდგომი რეაბილიტაცია;

ეკოლოგიური მართვა.

CHF საერთაშორისო საქართველოში

CHF ხელს უწყობს მდგრად ზრდას პროგრამაში მონაწილე თემებისა და კლიენტების შესაძლებლობებისა და საკუთარი თავისადმი რწმენის ჩანერგვის მეშვეობით. მუშაობისას უპირატესობას ანიჭებს საუკეთესო გამოცდილებაზე დაფუძნებულ ინოვაციურ მეთოდებს, სისტემებსა და მიდგომებს, რომლებიც ახდენენ ჰუმანიტარულ დახმარების მდგრად ეკონომიკურ განვითარებად გადაქმნას.

პროექტი მიზნად ისახავს ძირითადი ინფრასტრუქტურის გაუმჯობესებასა და შემოსავლის გაზრდას საქართველოს სოციალურად და ეკონომიკურად გაძლიერებული მოქალაქეებისთვის. ხუთწლიანი პროექტი, სახელით „საქართველოს დასაქმებისა და ინფრასტრუქტურის ინიციატივა“ (USAID) დაიწყო 2004 წლის ოქტომბერში და გაგრძელდება 2009 წლის სექტემბრამდე.

პროექტი, რომელიც CHF საერთაშორისომ შექმნა და ამჟამად ხელმძღვანელობს, სტიმულირებას გაუწევს თემებს, კერძო სექტორისა და ადგილობრივ მთავრობის წარმომადგენლებს შორის პარტნიორობის გზით წარმართულ ეკონომიკურ საქმიანობას საქართველოს 400-ზე მეტ მცირე, უმეტესად სოფლის თემში.

კონტაქტი: მცხეთის ქუჩა 3ა;

ტელ: 26 69 02; 25 16 72;

|

|

4 ბიზნესის და ბიზნესმედიის ურთიერთობა საქართველოში |

▲ზევით დაბრუნება |

ბიზნესზე ორიენტირებული მასმედიის საშუალებები საქართველოში არსებობის დაახლოებით 10 წელს ითვლის. მიუხედავად ამისა, ქართულ მედიაბაზარზე პროფესიული ბიზნესგამოცემები ან ბიზნესგადაცემები ძალიან ცოტაა. მათი სრული ჩამონათვალი კი საკმაოდ ვრცელია. ქართულ ბიზნესში მიმდინარე მოვლენებს აშუქებენ გაზეთები: „ბანკები და ფინანსები“; „ნაციონალური ბიზნესი“; „ახალი კომერსანტი“; გაზეთ „24 საათის“ ყოველდღიური დამატება „ბიზნესი“; გაზეთ „რეზონანსის“ ყოველკვირეული ჩანართი „ბიზნეს რეზონანსი“; გაზეთ „კვირის პალიტრის“ ჩანართი „ეკოპალიტრა“; ინგლისურენოვანი გაზეთები: „ჯორჯიან ბიზნეს ვიკი“ და „ფაინენშელი“; ჟურნალები: „ბიზნესი“, „ბიზნესნიუსი“ და „ბიზნესი და კანონმდებლობა“; სატელევიზიო გადაცემები: „ბიზნესკურიერი“ და „კაპიტალი“; რადიო „კომერსანტი“ და რადიო „იმედის“ გადაცემა „ეკონომიქსი“, აგრეთვე სააგენტო „ჯი-ბი-სი“. ბიზნესმედია ძირითადად ბიზნესმენებზეა გათვლილი და მათთვის საჭირო და სასურველ ინფორმაციას აშუქებს. შეიძლება თამამად ითქვას, რომ ამ გზით ქართული მედია თავის სარჩენ ფულს აკეთებს.

სპეციფიკური ბიზნესგამოცემებისა და ბიზნესგადაცემების წარმოშობა ზოგადად ბიზნესის განვითარებას უკავშირდება: ბიზნესში დასაქმებულ ადამიანებს სურთ, ამ სფეროში მიმდინარე მოვლენებისა და კონკურენტების შესახებ ინფორმაცია მუდმივად ჰქონდეთ. მათ სურთ იმის ცოდნა, ვინ შემოდის ბაზარზე, ვისი პოზიციები სუსტდება ან ძლიერდება. ბიზნესის განვითარებასთან ერთად შესაბამისი ახალი ამბები და საინფორმაციო ტექსტებიც გაჩნდა, შემდეგ კი ეს ტექსტები სხვა სახის საინფორმაციო ტექსტებისგან გამოცალკევდა და სპეციფიკურ გამოცემებად და გადაცემებად ჩამოყალიბდა. ამ ტიპის მედიაზე მოთხოვნა ბიზნესის განვითარებამ გააჩინა. ბიზნესმედიამ სპეციალური და მზარდად განვითარებადი სეგმენტი აითვისა. ბიზნესით დაინტერესებულებსა და დაკავებულებს აღარ უხდებათ ყოველდღიურ საინფორმაციო ქაოსში ინფორმაციის ძებნა, არამედ მათ შეუძლიათ უფრო სწრაფად მიიღონ ბიზნესინფორმაცია სპეციალური ბიზნესმედიით.

ჩვენ მედიალიზირებულ საზოგადოებაში ვცხოვრობთ, რომელშიც ინფორმაცია წარმატების საფუძველია. ვისაც არ აქვს ინფორმაცია, ნაკლები წარმატება ექნება. „ბიზნესმედია განვითარების ეტაპზეა და მისი განვითარების ტემპი ქვეყანაში ბიზნესსექტორის განვითარების პირდაპირპროპორციულია. ბიზნესის სფეროში არსებულ სიახლეებზე ინტერესი საზოგადოებიდან მოდის, მედია კი ცდილობს საზოგადოების ეს ინტერესი დააკმაყოფილეოს“, - ამბობს კომპანია „ბორჯომის“ საზოგადოებასთან ურთიერთობის სამსახურის უფროსი ნიცა ჩოლოყაშვილი.

ექსპერტთა შეფასებით, ბიზნესმედია სპონტანურად და არასახარბიელო ტენდენციით ვითარდება. უმნიშვნელოვანესი პრობლემა კი მედიის წარმომადგენლების არასათანადო პროფესიონალიზმი და ბიზნესის ჩაკეტილობაა.

„ბიზნესმედიის განვითარების დონე ძალიან დაბალია. დღეს საქართველოში, ძირითადად, არსებობს პოპულარული ბიზნესმედია, ანუ ისეთი გამოცემები და გადაცემები, რომლებიც გასაგები და მისაღებია მასისთვის. უფრო სწორად, ეს არის მედია, რომელიც მუშაობს ბიზნესის პოპულარულ თემატიკაზე. ღრმა, პროფესიული დაინტერესება, გაშუქება და თემატიკა, ფაქტობრივად, ჯერ არ ჩანს. ესეც ბუნებრივია, რადგან ბაზარი ამ პროდუქტს ჯერ არ თხოულობს“, - ამბობს გაზეთ „ახალი კომერსანტის“ რედაქტორი მანანა მაზიაშვილი.

რადგან ბაზარზე ხარისხიან მედიაპროდუქტზე მოთხოვნა არ არსებობს, ამიტომ მედია ცდილობს ფული იოლი გზით იშოვოს და ისეთი პროდუქტი გაყიდოს, როგორსაც ბიზნესი ითხოვს. ,,ეს გახდა ჩვენი მედიის „პური არსობისა“. ამით ისინი საკუთარ თავს არჩენენ. განსაკუთრებით, ბეჭდური მედია, სადაც ძალიან მძიმე ფინანსური მდგომარეობაა. გაზეთების გაყიდვით არც ერთი გაზეთი არ ცხოვრობს, ამიტომ ისინი „ბიზნესპიარულ“ ტექსტებს გარკვეული ანაზღაურების სანცვლოდ უშვებენ. ასეთი ტიპის ბიზნესგამოცემებით ფულის კეთება თითქმის ყველა გამოცემამ დაიწყო. ბევრი ბიზნესგაზეთი საერთოდ არ იყიდება და უსასყიდლოდ ვრცელდება და რეკლამებისა და ფინანსური დახმარებების ხარჯზე ცხოვრობს, მაგალითად, გაზეთი „ახალი კომერსანტი“, ინგლისურენოვანი „ჯორჯიან ბიზნეს ვიკი“ და „ნაციონალური ბიზნესი“,- ამბობს საკონსულატაციო კომპანია „ჯეპრას“ აღმასრულებელი რედაქტორი კახა მაღრაძე.

ჟურნალისტების უმეტესობას ბიზნესისა და ეკონომიკის შესახებ ემპირიული წარმოდგენა აქვს. ერთეულია საგანმანათლებლო დაწესებულებები, სადაც ამ სფეროს ნორმალურად ასწავლიან. ჟურნალისტთა პროფესიონალიზმის ამაღლებაზე კი არც მედია და არც ბიზნესი არ ზრუნავს. ბიზნესმედიის გამომცემლები კორესპონდენტთა დატრენინგებაში ინვესტიციებს არ დებენ, რადგან აქცენტს საიმიჯო და სარეკლამო სტატიებით მოტანილ შემოსავალზე აკეთებენ. ამიტომ, ბიზნესმედიაში განსაკუთრებით თვალშისაცემი პროფესიონალიზმის დეფიციტია. როცა ადამიანი ბიზნესზე წერს, ძალიან ბევრი რამე უნდა იცოდეს ამ მიმართულებით, სტატისტიკიდან დაწყებული ბიზნესისტორიებით და „ქეისებით“ დამთავრებული. ერთ სტატიაში კომპლექსურად უნდა განიხილოს ყველაფერი. ბიზნესი არის სფერო, რომელიც გარკვეულ ტენდენციებზეა დამყარებული - უმიზეზოდ იქ არაფერი ხდება. ამ ყველაფერს განხილვა და ანალიტიკა სჭირდება. ,,ქართულ მედიაში ასეთი ტექსტებისა და სიუჟეტების ნაკლებობაა. ქართული მედია მომხმარებელს მხოლოდ ინფორმაციას აწვდის და ეკონომიკის სექტორისა სფეროების შესახებ მიმოხილვას და ანალიტიკურ ანალიზს არ იძლევა. მცდელობები არის, მაგრამ პროფესიონალიზმი მოიკოჭლებს. ჟურნალისტებმა არ იციან ეკონომიკა, ტერმინები, არ აქვთ სტატისტიკური მონაცემები - არც დასავლური და არც ქართული. არ იციან თანამედროვე მსოფლიოში მიმდინარე ტენდენციები. არც ერთი ბიზნესგამოცემა ამ მიმართულებით სათანადოდ არ მუშაობს“, - ამბობს კახა მაღრაძე.

PR-სააგენტო „სარკე ფიარის“ ხელმძღვანელი თორნიკე გურული ფიქრობს, რომ ბიზნესმედიის სფეროში დასაქმებულ ჟურნალისტთა პროფესიონალიზმი იზრდება: „ბოლო რამდენიმე წლის განმავლობაში მედია, რომელიც ძირითადად ბიზნესის თემას აშუქებს, საქართველოში მკვეთრად განვითარდა. ეს გამოიწვია ქვეყანაში ბინზესის განვითარებამ. თუ ქვეყანაში ბიზნესი ვითარდება, შესაბამისად, მედია და სარეკლამო ბაზარიც ვითარდება. უკვე რამდენიმე წელია, პირველი ბიზნესტელეგადაცემები გაჩნდა, გაიხსნა ბიზნესრადიო არხიც, უკვე რამდენიმე გაზეთი და ჟურნალიც არსებობს, რომლებიც მხოლოდ ბიზნესის სფეროს აშუქებს. არსეობობს საინფორმაციო სააგენტოც, რომელიც მხოლოდ ბიზნესთემებზე მუშაობს. რამდენიმე მედიასაშუალება, რომელიც ბიზნესის სფეროს აშუქებდა, დაიხურა კიდეც. ვფიქრობ, რომ ბიზნესმედია განვითარების საწყის ეტაპზეა. ჯერ კიდევ არის მოთხოვნა შინაარსობრივად საინტერესო ბიზნესმედიაზე. რამდენიმე წლის წინ თუ ბიზნესის სფეროზე მომუშავე ჟურნალისტები იშვიათობა იყო, ახლა უფრო მომრავლდნენ და მათი ჟურნალისტური ნაშრომებიც უფრო პროფესიონალურია. თუმცა, განვითარების პოტენციალი ჯერ კიდევ საკმაოდ დიდია. ყველაფერი დამოკიდებულია იმაზე, თუ რამდენად განვითარდება ქვეყანაში ბინზესი“, - ამბობს თორნიკე გურული.

ბიზნესის მხრიდან დაბალი ხარისხის „ნიუსზე“ და „პიარზე“ მოთხოვნას გარკვეულწიდლად არაკვალიფიციური PR-სპეციალისტებიც განაპირობებენ. ცნობილია, რომ უცხოეთში კომპანიები მოგების 70 პროცენტს საზოგადოებასთან ურთიერთობის სფეროს და ფართომასშტაბიან PR და მედია სტრატეგიის შექმნაზე ხარჯავენ. საქართველოში კი ეს კულტურა საკმაოდ დაბალ დონეზეა და კომპანიები მედიაში მხოლოდ საიმიჯო სტატიების განთავსებას ითხოვენ. შემდეგ კი, როცა კომპანიას კრიზისული სიტუაცია ექმნება, სწორი სტრატეგიის არქონის გამო მედიაომში კონკურენტთან მარცხდება.

„საზოგადოებასთან ურთიერთობაა ინფორმაციის გავრცელებაც. საზოგადოებასთან ურთიერთობის მენეჯერი ამ ინფორმაციაში კომპანიის იმიჯისა და რეპუტაციის დადებითად წარმოჩენისთვის გარკვეულ აქცენტებს აკეთებს. სამწუხაროდ, საქართველოში „პიარად“ კარგად შეფუთული ინფორმაციის გაშვების მაგივრად ამ ინფორმაციის გამუქება და გაბუქება მიიჩნევა. ხშირ შემთხვევებში კომპანია მის შესახებ არარეალურ ინფორმაციას იძლევა. თავის წარმოჩენა ყველას დადებით ჭრილში სურს და ამის გამო ხშირად არარეალურ ინფორმაციას იძლევა. არ არსებობს სისტემური და დროში გაწერილი PR და ბიზნესკომპანიის განვითარების სტრატეგია. იმის ნაცვლად, რომ არსებული პრობლემები აღიარონ და სამომავლო გეგმებზე ისაუბრონ, ქართული ბიზნესკომპანიები მასმედიის საშუალებებებით ამტკიცებენ, რომ ყველაზე მაგრები და ძლიერები არიან“ - ამბობს კახა მაღრაძე.

ამ შემთხვევაში მედიაც და ბიზნესიც არაპროფესიონალიზმს იჩენს. ორმხრივი არაპროფესიონალიზმი კი რეალობისგან განსხვავებულ სურათს გვაძლევს: ბიზნესმედიის ერთი ნაწილი ამტკიცებს, რომ ყველაფერი კარგადაა, მაშინ, როცა მეორე ნაწილი ყველაფერს მუქ ფერებში აღწერს. ამდენად, მედიაში ქართული ბიზნესის განვითარების თუ არსებული მდგომარეობის რეალური სურათი არ არსებობს. სამწუხაროდ, ქართული ბიზნესმედიის მომხმარებელი ბიზნესსექტორის მდგომარეობის შესახებ რეალურ ინფორმაციას ვერ იღებს. პროფესიონალი იმიჯმეიკერები და ჟურნალისტები სიმართლეს სტრიქონებს შორის კითხულობენ, ჩვეულებრივ მომხმარებელს კი ამ თვალსაზრისით სერიოზული პრობლემები ექმნება.

ეს მხოლოდ ბიზნესმედიის პრობლემა არ არის. „რეპორტიორები საზღვრებს გარეშეს“ მიერ გამოქვეყნებულ პრესის თავისუფლების მსოფლიო რეიტინგში საქართველომ პოზიცია 54 საფეხურით გაიუარესა. ამ ორგანიზაციამ „პრესის თავისუფლების მსოფლიო ინდექსი 2008“ 22 ოქტომბერს გამოაქვეყნა.

ახალ რეიტინგში, სადაც 173 ქვეყანაა შესული, საქართველოს 31,25 ქულით 120-ე ადგილი უკავია. „რეპორტიორები საზღვრებს გარეშეს“ 2007 წლის ოქტომბერში გამოქვეყნებულ რეიტინგში საქართველოს 66- ე ადგილი ეკავა, 2006 წელს - 89-ე, 2005 წელს - 99-ე, 2004 წელს - 94-ე, 2003 წელს კი - 73-ე.

„რეპორტიორები საზღვრებს გარეშე“ აღნიშნავს, რომ ყველაზე მნიშვნელოვანი მოვლენა ყოფილი საბჭოთა კავშირის პერიფერიებში კავკასიაში სიტუაციის გაუარესებაა: ორი დამოუკიდებელი ქვეყანა - სომხეთი და საქართველო მნიშვნელოვანი პრობლემების წინაშე აღმოჩნდა და მათ საგანგებო ვითარება შემოიღეს. საქართველოში მოულოდნელად დაწყებულ ომს რამდენიმე ჟურნალისტი შეეწირა.

„პრესის თავისუფლების მსოფლიო ინდექსი 2008“-ის მიხედვით, ყოფილი საბჭოთა კავშირის რესპუბლიკებიდან საქართველოზე უკეთესი პოზიციები აქვთ ესტონეთს - მე-4 ადგილი, ლატვიას - 7 ადგილი, ლიტვას - მე-16, უკრაინას - 87, მოლდოვას - 98, სომხეთს - 102, ტაჯიკეთს - 106, ყირგიზეთს - 111. ახალ რეიტინგში საქართველოს ჩამორჩებიან ყაზახეთი - 125 -ე ადგილი, რუსეთი 141-ე, აზერბაიჯანი - 150-ე, ბელორუსია - 154-ე, უზბეკეთი - 162-ე, თურქმენეთი - 171-ე. რეიტინგში პირველ ადგილზეა სამი სახელმწიფო - ისლანდია, ლუქსემბურგი და ნორვეგია. ბოლო, 173-ე საფეხური ერითრიას უკავია.

პრესის თავისუფლების დაბალი ხარისხის გარდა, ბიზნესმედიის და ზოგადად, მედიის კიდევ ერთი პრობლემა მარკეტინგული სამსახურის გაუმართაობაა. როგორც ბიზნესის, ისე მედიის წარმატებას კარგი მარკეტინგი განაპირობებს. კარგი მედიაპროდუქტი ძვირი ღირს. კარგი და ძვირადღირებული მედიაპროდუქტის ყიდვის კულტურა კი საქართველოში ჯერ-ჯერობით არ არის: ,,საქართველოში მედიები ძირითადად ბიზნესის ხარჯზე ვითარდებიან და ეს ჩვეულებრივი მოვლენაა, რადგანაც თუ რამდენად კარგად აქვს ამა თუ იმ მედიას აწყობილი მარკეტინგის სამსახური, იმდენად წარმატებულია ის. თავისთავად მედია, რომელსაც კარგი ხარისხი აქვს და კარგი ჟურნალისტებითაა დაკომპლექტებული, არაა იაფი. ჩვენს ქვეყანაში მედიის ყიდვის კულტურაც არაა მაღალი. რამდენადაც ჩემთვის ცნობილია, საქართველოს მხოლოდ 4 ქალაქში არსებობს წიგნების მაღაზია. განვითარებული ქვეყნების დიდ ნაწილში მოქალაქეები სააბონენტოს იხდიან ტელევიზიისა და რადიოსათვის. ჩვენ კი აქედან ჯერ შორს ვართ“ - ამბობს PR-სააგენტო ,,სარკე ფიარის“ წარმომადგენელი თორნიკე გურული.

იმის გამო, რომ ქართულ ბიზნესმედიას არ აქვს ფული, პროფესიონალიზმის თვალსაზრისით ვერ ვითარდება. ფული აქვს ბიზნესს და ,,მუსიკასაც ის უკვეთავს“. ამიტომ, შესაბამისად ქართული ბიზნესმედიის სივრცეს დაბალი ხარისხის PR და სარეკლამო სტატიები ავსებს. ბიზნესის მხრიდან მედიასივრცეში ყველაზე დიდი მოთხოვნა ელექტრონულ მედიაზეა, კერძოდ კი ტელევიზიაზე. შესაბამისად, ბიზნესი უფრო მეტ ფულს ამ მიმართულებით ხარჯავს, მაგრამ ამ შემთხვევაშიც აქცენტი სარეკლამო სიუჟეტებზე კეთდება. PR-სააგენტო ,,სარკე ფიარის“ კვლევით, ბიზნესკომპანიებმა ყველაზე მეტი ფული სწორედ სატელევიზიო რეკლამაში დახარჯეს. ,,სარკე ფიარის“ სარეკლამო მენეჯერის მონაცემებით მედიაში რეკლამის წილის 70-80 პროცენტი ტელევიზიაზე, 5-5 პროცენტი ბეჭდურ მედიასა და რადიოზე, ხოლო 10-20 პროცენტი გარე რეკლამაზე მოდის.

ექსპერტთა შეფასებით, 2008 წელს საქართველოს სარეკლამო ბაზრის მოცულობა მნიშვნელოვნად შემცირდება. მიზეზი აგვისტოს ცნობილი მოვლენებია. 5-დღიანი ომის შემდეგ სარეკლამო სააგენტოებს დამკვეთი თითქმის აღარ ყავთ. სარეკლამო ბაზრის ლომის წილი ტელევიზიების წილად მოდის. პრესის წილი საკმაოდ მოკრძალებულია. ბიზნესი ბიზნესზე ორიენტირებულ მედიასაშუალებებში რეკლამას ისე დებს, რომ მათ რეიტინგს არ იკვლევს. ბიზნესმედიის რეიტინგული კვლევის მონაცემები საქართველოში არ არსებობს. ამისთვის ფულს არც ბიზნესი იმეტებს და არც მედია.

,,ბიზნესკომპანია, რომელიც რეკლამაში დიდ თანხას დებს, ყველაზე მეტად ტელევიზიას ირჩევს. შემდეგ ადგილზე რადიო მოდის. პრესას მესამე ადგილი უჭირავს. ბოლო პერიოდში მნიშვნელოვნად გაიზარდა ინტერნეტრეკლამის მოცულობა. უპირატესობა იმ სეგმენტს ენიჭება, რომლისთვისაც რეკლამა კეთდება. თუ კომპანიის სამიზნე აუდიტორია პენსიონერთა სეგმენტია, ძალიან რთულია, რომ ამ სეგმენტს ინტერნეტრეკლამით მისწვდე. თუმცა, ინტერნეტრეკლამას მომავალში ზრდის დიდი პერსპექტივა აქვს. ორგანიზაციები ასეთი ტიპის რეკლამის მომგებიანობას აუცილებლად გააცნობიერებენ. საშუალო და ტოპ მენეჯმენტის ადამიანების მეტი ნაწილი ყოველ დღე უფრო მეტ დროს ინტერნეტთან ატარებს და ტელევიზიას ნაკლებად უყურებს. გასათვალისწინებელია ასევე ის ფაქტორიც, რომ ყოველდღიურად ინტერნეტის ქსელში უფრო მეტი ოჯახი ერთვება. მალე საქართველოში პორტატული ინტერნეტის მოხმარებაც უფრო მეტად დამკვიდრდება, რაც ინტერნეტრეკლამის მნიშვნელობას კიდევ უფრო გაზრდის. ინტერნეტრეკლამა სატელევიზიო რეკლამასთან შედარებით გაცილებით იაფია და მისი საშუალებით ბევრი სეგმენტის მიღწევა უფრო ადვილად შეიძლება“ - ამბობს თორნიკე გურული.

ინტერნეტ ბიზნესმედია საქართველოში საკმაოდ მწირად არის წარმოდგენილი. არსებობს რამდენიმე ინტერნეტგამოცემა, რომლებიც ძირითადად ბიზნესნიუსებზე არიან ორიენტირებულნი. ინტერნეტგამოცემებში სარეკლამო ბანერების ფასი საკმაოდ დაბალია და ბანერის განთავსების პერიოდულობის მიხედვით მისი ფასი 50-დან 500 დოლარამდე მერყეობს. ბიზნესი მედიაგამოცემას ან ინტერნეტსაიტს რეკლამის განთავსების თვალსაზრისით ძირითადად მისი პოპულარულობის მიხედვით ირჩევს. ინტერნეტსაიტების რეიტინგს ინტერნეტპორტალი ტოპ.გე ვიზიტირების რაოდენობის მიხედვით ადგენს. top.ge-ს მონაცემებით, ყველაზე მეტი ვიზიტორი ამ ეტაპზე ტელეკომპანია „რუსთავი 2-ის“ ვებგვერდზე შედის.

ექსპერტების შეფასებით, ბისნესზე ორიენტირებულ მედიასაშუალებებში რეკლამას იმიტომ დებენ, რომ მათზე კრიტიკული მასალა არ გავიდეს. რეკლამის განთავსების თვალსაზრისით, ტელევიზია და გარე რეკლამა ლიდერობენ. გაზეთს შედარებით მცირე აუდიტორია კითხულობს, ტელევიზორს კი ყველა უყურებს და ბილბორდსაც ყველა ხედავს. ამიტომ, ბიზნესს რეკლამის განთავსების თვალსაზრისით ტელევიზია ურჩევია. სატელევიზიო რეკლამის სიძვირის გამო ბიზნესი ხშირ შემთხვევაში პირდაპირ კომუნიკაციაზე გადადის - სარეკლამო ბუკლეტებს პირდაპირ მომხმარებელს აძლევს.

საქართველოში ბიზნესმედიას ბიზნესი მართავს. არადა, განვითარებულ ქვეყნებში ბიზნესს ტენდენციებს სწორედ ბიზნესმედია კარნახობს. პრესა უბრალო ინფორმაციის გარდა მომხმარებელს ანალიტიკურ მასალებსაც უნდა სთავაზობდეს. ქართულ ბიზნესმედიაში სერიოზული მასალებისა და განხილვების დეფიციტს ასეთი ახსნა აქვს: საქართველოში მედიაბიზნესი არ არის. ის ბიზნესის დანამატია. როგორც წესი, მისი მეშვეობით ადამიანების გარკვეული ჯგუფი საკუთარ ბიზნესს მფარველობს ან/და მედიასაშუალებას გავლენის იარაღად იყენებს.

|

|

4.1 მედია და ბიზნესი |

▲ზევით დაბრუნება |

ბიზნესი არ არის გახსნილი და ჟურნალისტის ინტერესი ხშირ შემთხვევაში შანტაჟის მცდელობად აღიქმება. ირაკლი ლექვინაძე, საინფორმაციო სააგენტო „ჯიბისის“ ხელმძღვანელი: „როცა ბაზარზე გავედით, ჩვენი სააგენტო ადგილობრივი ბიზნესმენებისთვის ახალი ხილი აღმოჩნდა. ისინი თვლიდნენ, რომ თუ ჩვენ ინფორმაციას მოგვაწვდიდნენ, ამისთვის აუცილებლად გარკვეული საფასური უნდა გადაეხადათ. იყვნენ ისეთებიც, რომლებიც ფიქრობდნენ, რომ ამ ინფორმაციას მათ დასაშანტაჟებლად გამოვიყენებდით. ფინანსური ინფორმაციის მოცემაზე საუბარიც კი ზედმეტი იყო. მიზეზი, ალბათ, ის არის, რომ წინა წლების განმავლობაში ბიზნესზე წერის კულტურა არ არსებობდა. კომპანიაზე მხოლოდ ნეგატიურ ჭრილში იწერებოდა.

როცა სააგენტოს ვქმნიდით, რა თქმა უნდა, ვიცოდით, რომ მედიაბიზნესის ბაზარზე დამკვიდრება და ბიზნესის მხრიდან ნდობის მოპოვება ძალიან რთული იქნებოდა - ახალ პროდუქტს ყველა ეჭვის თვალით უყურებს. დაახლოებით 6 თვის შემდეგ ბიზნესთან კომუნიკაცია გაგვიადვილდა - სააგენტოს ფორმა მიეცა და საიტზე ყოველდღიურად დაახლოებით 50-70 ბიზნესსიახლეს ვდებდით. გარდა ამისა, 6 თვის შემდეგ საერთაშორისო პარტნიორები - „დოუჯონსი“ და „ევრომანი“ გამოგვიჩნდნენ. ისინი ქართული ბიზნესკომპანიების შესახებ ჩვენ მიერ მიწოდებულ ინფორმაციას საერთაშორისო სისტემების საშუალებით ავრცელებდნენ. საერთაშორისო ქსელში ქართული ბიზნესნიუსების გაშვების შემდეგ უკუსარგებელი თვითონ კომპანიებმაც ნახეს. ჩვენ მიერ საერთაშორისო ქსელში მათ შესახებ გაშვებული ინფორმაცია სასარგებლო აღმოჩნდა, მათ მიმართ ინტერესი საერთაშორისო კომპანიებმა გამოხატეს. ამის შემდეგ ბიზნესი ჩვენს სააგენტოსთან ურთიერთობაში მეტ-ნაკლებად შემოვიდა“.

იგივე პრობლემა შეექმნა სატელევიზიო გადაცემა „ბიზნესკურიერის“ წამყვანსა და პროდიუსერს აკაკი გოგიჩაიშვილს. „ბიზნესკურიერს“ წინ ,,იდეა, ფული და ერთი შანსი“ უძღვოდა. ამ გადაცემას საზოგადოებისა და ბიზნესის მხრიდან დიდი დაინტერესება მოჰყვა. გადაცემის დაგეგმვისა და დაწყების პირველი დღეები კოშმარული იყო: ბიზნესის წარმომადგენლები ვერ იგებდნენ, ჩვენთვის ინფორმაცია რატომ უნდა მოეცათ. არსებობდა შიში, რა მოჰყვებოდა ამ ინფორმაციის ეთერში გასვლას. ბიზნესში არ იყო ინფორმაციის გაცემის კულტურა, ინფორმაცია იყო დახურული და გაუმჭვირვალე, ამიტომ გადაცემის ეთერში გასვლის პირველი დღეები ძალიან რთული იყო. შემდეგ ნდობის ფაქტორი გაჩნდა და ბიზნესიც თანდათან გაიხსნა“, - ამბობს აკაკი გოგიჩაიშვილი.

რადიოში ბიზნესგადაცემები გაცილებით უფრო ადრე გაჩნდა, ვიდრე სატელევიზიო მედიაში. ამ მხრივ ერთ-ერთი პირველი რადიო „იმედის“ გადაცემა „ეკონომიქსია“, რომელიც ეთერში ყოველდღიურად გადის, შაბათობით კი მსმენელს ანალიტიკურ გადაცემას სთავაზობს. გადაცემის ავტორი და წამყვანი თეა შველიძე მიიჩნევს, რომ ბიზნესისა და მედიის ურთიერთობაში გარკვეულ შეზღუდვებს ბიზნესის პოლიტიზირება იწვევს. „გადაცემა „ეკონომიქსში“ ძირითადი აქცენტი ბიზნესნიუსებზე კეთდება. გადაცემა არის ყოველდღიური. მისი შექმნის აუციულებლობა ბიზნესნიუსზე გაჩენილმა მოთხოვნამ განაპირობა. თუმცა, ვერ ვიტყვი, რომ ბიზნესი მედიისთვის გახსნილია. პრობლემები კვლავაც არსებობს. ბიზნესი შეშინებულია და ეს მედიისა და ბიზნესის ურთიერთობის ბრალი არ არის. ეს გარკვეულწილად იმ პოლიტიკის ბრალია, რომელსაც ქვეყნის ხელისუფლება ბიზნესის მიმართ ატარებს. ბიზნესი პოლიტიზირებულია და ეს მედიასთან ურთიერთობაში გარკვეულ შეზღუდვებს იწვევვს.

ბიზნესინფორმაციის მოპოვება დელიკატური საკითხია. ბევრი ინფორმაცია საჯაროობას არ ექვემდებარება. ხშირად ჭირს ბიზნესის წარმომადგენლების იმაში დარწმუნება, რომ ამა თუ იმ ინფორმაციის გავრცელება და საზოგადოების ინფორმირება თავად მათთვისაა ხელსაყრელი. ამ ეტაპზე ბიზნესი არც მედიას და არც სახელმწიფოს არ ენდობა“.

ბიზნესს ინფორმაციული კარჩაკეტილობა ძვირად უჯდება. მიუხედავად ამისა, ისინი უკეთესი მომავლის იმედით რეალურ პრობლემებზე არასოდეს საუბრობენ. „ინფორმაციულობის თვალსაზრისით, ბიზნესი ჩაკეტილია, ფრთხილია. თავს არიდებენ პრობლემებზე გულწრფელ საუბარს. იცდიან, უკეთესის მოლოდინში და ისე ეშლებათ ხშირად საკუთარი ბიზნესი, რომ არაფერს იტყვიან. პრობლემებზე ხმამაღლა საუბარი მათი სტილი არ არის. შესაბამისად, მედიაში ბევრია არაზუსტი ინფორმაცია“ - ამბობს მანანა მაზიაშვილი.

ბიზნესსექტორში არსებობს მედიისთვის დახურული საკითხები და სფეროები. ამ მხრივ წინააღმდეგობებს ის მედიასაშუალებები წააწყდნენ, რომლებიც ძირითადად ბიზნესნიუსზე არიან ორიენტირებულნი. ბევრ ინფორმაციას სახელმწიფო კომპანიებიც ასაიდუმლოებენ, მაგალითად გაზისა და ნავთობის სახელმწიფო კორპორაცია აზერბაიჯანის სახელმწიფო ნავთობკომპანიასთან დადებული ხელშეკრულების დეტალებს არ ახმაურებს, მიზეზად კი მეორე მხარის მოთხოვნას ასახელებს.

„ბევრი კომპანია ფინანსური მონაცემების შესახებ ინფორმაციას არ გვაძლევს. როგორც კომპანიებში ამბობენ, მათთვის საჭიროა, რომ მედიის მიმართ უფრო მეტი ნდობის ხარისხი არსებობდეს. არის შემთხვევები, როცა ინფორმაციის დახურვის მიზეზად ბაზარზე არსებული კონკურენცია სახელდება. ბიზნესი სხვა კომპანიებს კონკურენტებად მოიაზრებს და არ სურს მოწინააღმდეგეებს ფინანსური მდგომარეობა აჩვენოს. რომელ სეგმენტშიც უფრო მეტი კომპანიაა და კონკურენცია უფრო მძაფრია, იმ ბაზრის შესახებ ინფორმაცია უფრო მეტადაა დახურული. ძირითადად, რთული მოსაპოვებელია ინფორმაცია ენერგეტიკული კომპანიების ფინანსური მდგომარეობის შესახებ, რადგან ამ ბაზარზე გადაწყვეტილებების მიღება ორი-სამი კომპანიის გარიგების შედეგად ხდება. ამიტომ, ამ ბაზრის მოთამაშეების ფინანსური ინფორმაცია მედიისთვის დახურულია“ - ამბობს აკაკი გოგიჩაიშვილი.

მეტ-ნაკლებად გამჭვირვალეა სადაზღვევო და საბანკო სექტორი. თუმცა, ამ სექტორებშიც ინფორმაცის მიღების გარკვეული ზღვარი არსებობს. ფინანასური ინფორმაციის გამოქვეყნებას მათ კანონმდებლობა ავალდებულებთ. ,,თანდათან უკვე მკვიდრდება კულტურა, რადგან კომპანიები თვლიან, რომ ინფორმაციის მიცემა მედიისათვის აუცილებელია. ამ საკითხზე განსაკუთრებით ის კომპანიები საუბრობენ, რომლებიც საფონდო ბირჟაზე აპირებენ ოპერირებას. ამ შემთხვევაში კომპანიის ფინანსური მონაცემები უნდა იყოს გამჭვირვალე და მედიისათვის ხელმისაწვდომი. ინფორმაციას ფინანსური მდგომარეობის შესახებ აქვეყნებენ ფარმაცევტული ფირმები. მეტ-ნაკლებად გამჭვირვალეა მედიისათვის კავშირგაბმულობისა და მობილური კავშირგაბმულობის სფეროში მოღვაწე კომპანიები. ასევე, სამშენებლო სექტორში მოღვაწე კომპანიების ნაწილი ამ ტიპის ინფორმაციას მეტნაკლებად გვაძლევს.

თუმცა, დღესაც რჩება ეკონომიკის ბევრი სეგმენტი, რომლის წარმომადგენლებიც მიიჩნევენ, რომ ეს ინფორმაცია დახურულია და ამ ციფრებზე საუბარს ერიდებიან. ზოგიერთი კომპანია თავის ფინანსურ მონაცემებზე ღიად რომ საუბრობს, ეს მარტო მედიის დამსახურება არ არის. ჩრდილოვანი სეგმენტი ქვეყანაში შემცირდა და ადმინისტრირება კონტროლირებადი გახდა. მედიასა და ბიზნესს შორის დღეს არსებული ურთიერთობა არ იძლევა იმის თქმის საშუალებას, რომ მხარეთა შორის კარგი კომუნიკაციაა. ბაზარზე საქმიანობენ კომპანიები, რომლებიც გარკვეული მოცულობის ინფორმაციას ჩრდილში ტოვებენ“ - ამბობს ირაკლი ლექვინაძე.

ბიზნესი ძალიან ნელა, მაგრამ მაინც იხსნება და მედიისათვის თანდათან გამჭვირვალე ხდება. ბიზნესის წარმომადგენლებიც ხედავენ, რომ გამჭვირვალეობას უფრო მეტი დივიდენდები მოაქვს, ვიდრე ინფორმაციის დაბლოკვას. ,,ამ შემთხვევაში მარტივი კანონზომიერება მუშაობს - თუ ინფორმაციას არ გაუშვებ და ამ ინფორმაციაზე საზოგადოებაში მოთხოვნა არსებობს, საინფორმაციო ვაკუუმს მოარული ჭორები ავსებს. შესაბამისად, ბიზნესს ურჩევნია, რომ მაქსიმალურად ღია იყოს და საკუთარი ბიზნესი არასწორი კომუნიკაციისგან დაიცვას.

ბაზარზე ახალი მოთამაშეები გამოჩნდნენ - გაზეთ „24 საათის“ ყოველდღიური დამატება „ბიზნესი“, „ახალი კომერსანტი“, „რეზონანსის“ ჩანართი „ბიზნესრეზონანსი“. ის ფაქტი, რომ ჩანართს ან დამატებას „ბიზნესი“ ჰქვია, არ ნიშნავს, რომ ის რეკლამას აუცილებლად მოიზიდავს. აშკარაა, რომ პროფესიონალიზმის დონის ამაღლებაზე მედიაში უკვე მუშაობენ. რა გზით აკეთებენ ამას, არ ვიცი. ამას მედიის მხრიდან დროისა და ფინანსების სერიოზული ინვესტირება სჭირდება, რათა არსებული ხარისხი გაუმჯობესდეს“ - ამბობს კახა მაღრაძე.

ბიზნესის შესახებ რეალური კრიტიკა და ანალიტიკური სახის მიმოხილვა არ არსებობს. ქართული კბიზნესკომპანიების საკადრო პოლიტიკაზე საკმაოდ მწვავე სიუჟეტებისა და სტატიების მომზადება შეიძლება. სერიოზული განხილვის საგნად შეიძლება იქცეს ასევე საქართველოს შრომის კოდექსისა და ქართველი ბიზნესმენის კონტრაქტის ერთმანეთთან შეუსაბამობაც. ფაქტობრივად, არც ერთ კომპანიას ნორმალური კონტრაქტი არა აქვს. აქცენტის გაკეთება შეიძლება მომხმარებელთა უფლებების უხეში დარღვევის ფაქტებზეც.

ბიზნესმედიას უამრავი პრობლემური საკითხის წამოწევა და განხილვა შეუძლია. თუმცა, ბიზნესმედია ამ ყველაფერს ძალიან ხშირად გვერდს უვლის და ფაქტების მშრალი გადმოცემით კმაყოფილდება.

ექსპერტთა აზრით, ბიზნესზე ორიენტირებული ბიზნესმედია ამ ეტაპზე საინტერესო არ არის. მედია სპეციფიკური სფეროა და მისი მომხმარებელი მხოლოდ ბიზნესი არ არის, ამიტომ მედიის გათვლა უფრო ფართო სეგმენტზე უნდა იყოს გაკეთებული. სამწუხაროდ, ქართული მედიის მენეჯერთა მიდგომა ასეთი არ არის. როგორც ჩანს, მათ ხვალინდელ ქათამს დღევანდელი კვერცხი ურჩევნიათ და თავის დამკვიდრების და გადარჩენის იოლ გზას ეძებენ. „შეიძლება არ იციან და ვერც ხვდებიან, რომ მედიაბაზარზე სტაბილურ არსებობას სჯობს ადგილი პროფესიონალიზმით დაიმკვიდრო. ამ გზით მომავალში უფრო მეტი დივიდენდის მიღება შეიძლება. სტაბილურობა მძიმე სენია. სტაბილურ მდგომარეობაში ყოფნა ახლა უკვე სტაგნაციისკენ მიდის“ - ამბობს კახა მაღრაძე.

|

|

4.2 ბიზნესინტერესები ბიზნესმედიაში |

▲ზევით დაბრუნება |

ბიზნესს ბიზნესმედიასთან მიმართებაში მხოლოდ ერთი ინტერესი აქვს - უნდა, რომ მასმედიის საშუალებებით მის შესახებ მხოლოდ დადებითი ინფორმაცია ვრცელდებოდეს. ინფორმაციის მიღების თვალსაზრისით, ისინი მედიაზე დამოკიდებულები არ არიან: „ბიზნესმენებს ინფორმაციის საკუთარი წყარო აქვთ. მსხვილი კომპანიები საკუთარი მომხმარებლების შესახებ ინფორმაციას თვითონ აგროვებენ, საკუთარი მონაცემთა ბაზები აქვთ და მარკეტინგულ კვლევებსაც თვითონ ატარებენ. გარდა ამისა, მსხვილი კომპანიები ინფორმაციებს ერთმანეთშიც ცვლიან. კომპანიათა უმეტესობამ დასავლური სტანდარტები დანერგა და ძლიერი ანალიტიკური სამსახურები ჩამოაყალიბა, რომლებიც ყველა ტიპის ინფორმაციას აგროვებენ. შესაბამისად, მსხვილმა ბიზნესმა იცის ქვეყანაში რა ხდება, ამისთვის სერიოზულ თანხას ხარჯავს და მედიიდან მიღებული ინფორმაცია ნაკლებად სჭირდება“ - ამბობს კახა მაღრაძე.

ბიზნესკომპანიების საზოგადოებასთან ურთიერთობის მენეჯერებს ბიზნესმედიაში კომპანიის მიღწევების, ახალი პროდუქტებისა და საქველმოქმედო აქციების აფიშირება სჭირდებათ: „კომპანიებს ყველაზე მეტად საკუთარი სიახლეებისა და მიღწევების გაშუქება აინტერესებთ. საინტერსოა ასევე კონკურენტების შესახებ არსებული ინფორმაციის მიღებაც. გაზეთებსა და ჟურნალებში ძალიან საინტერესო ანალიტიკური სტატიები და პროგნოზები ქვეყნდება. საინტერესოდ შუქდება ბაზარზე არსებული ახალი ტენდენციებიც. ვფიქრობ, დიდია ინტერესი იმ სტუდენტების მხრიდანაც, რომლებიც მომავალში საკუთარ თავს ბიზნესში მოიაზრებენ“ - ამბობს კომპანია „ბორჯომის“ საზოგადოებასთან ურთიერთობის მენეჯერი ნიცა ჩოლოყაშვილი.

ბიზნესკომპანიების წარმომადგენლები ყველაზე მწვავედ კრიტიკულ სიუჟეტებსა და სტატიებზე რეაგირებენ. ამ მხრივ ყველაზე მძაფრ რეაქციას სწორედ კომპანიების საზოგადოებასთან ურთიერთობის მენეჯერები ავლენენ. „ბიზნესს ბიზნესზე ორიენტირებულ მედიაში ძირითადად, საიმიჯო ან თავის დასაცავი პუბლიკაციებისა და სიუჟეტების გამოქვეყნება აინტერსებს. ინიციატივა ყოველთვის მათგან უნდა მოდიოდეს. სხვა შემთხვევაში, როგორც წესი, ისინი ჩაკეტილები არიან“ - ამბობს მანანა მაზიაშვილი.

ბიზნესკომპანიების პრეტენზიები ყველაზე ხშირად „არასწორი ინფორმაციის“ გავრცელებას უკავშირდება. „ჩვენ ასეთი ინფორმაცია არ მოგვიწოდებია,“ „ინფორმაცია შეგნებულად დაამახინჯეთ“ - ეს ფრაზები საზოგადოებასთან ურთიერთობის მენეჯერთა მხრიდან ყველაზე ხშირად ისმის. „მედია არის არაკვალიფიციური და აშუქებს საკითხებს არაკვალიფიციურად. ბიზნესი ყოველთვის მართალია, მედია კი - ჩასაფრებული. ეგენი თუ ინტრიგანები არ არიან, რა და რატომ აინტერესებთ? ეს მათი მთავარი არგუმენტია“ - ამბობს მანანა მაზიაშვილი. ექსპერტთა შეფასებით, დასავლურ პრესაში გამოქვეყნებულ კრიტიკული მასალაზე ასეთი მწვავე რეაგირება არ ხდება. იქ ბიზნესი დაშვებულ შეცდომებს აღიარებს და ბოდიშსაც იხდის. ქართულ სინამდვილეში კი შეცდომის აღიარებისა და ბოდიშის მოხდის პრეცედენტი არ არსებობს.

მსხვილი ბიზნესი ბიზნესმედიას ისე უყურებს, როგორც ადამიანს, რომელსაც მუდმივად უნდა ეფერო, რათა მწვავე სიუჟეტები და გადაცემები არ აკეთონ. ამიტომაც, ბიზნესმედიის საშუალებები მსხვილი ბიზნესკომპანიების ბიუჯეტში მუდმივად ზის. ეს სწორედ ის შემთხვევაა, როცა ხელი ხელს ბანს. ბიზნესმედია ამით ხელს ითბობს და საკუთარ უსახურ არსებობას იხანგრძლივებს, ბიზნესი კი მისთვის არასასურველ ინფორმაციას გავრცელების საშუალებას არ აძლევს.

,,ვფიქრობ საქართველოში ეტაპობრივად ვუახლოვდებით იმ სტანდარტებს, რომელიც დასავლეთშია მიღებული. დასავლეთში საზოგადოება, პირველ ყოვლისა, მოითხოვს ბიზნესის გამჭირვალობას. აქედან გამომდინარე, დიდი კომპანიები, რომლებიც დღეს საქართველოში ოპერირებენ, ცდილობენ დანერგონ ეს მიდგომა. მე ვფიქრობ, რომ ამ კითხვაზე ჟურნალისტებს შეუძლიათ გასცენ გაცილებით კომპეტენტური პასუხი“- ამბობს ნიცა ჩოლოყაშვილი.

|

|

4.3 მომხმარებელი |

▲ზევით დაბრუნება |

ინტერნეტსაიტ „ჯიბისის“ მომხმარებლების დინამიკა მზარდია. თუ ადრე საიტზე დღეში 100 კაცი შედიოდა, ახლა საინფორმაციო სააგენტოს ვებგვერდს დღეში 3 000 ადამიანი იყენებს. „ჯიბისის“ მომხმარებლის 34 პროცენტი საერთაშორისო მომხმარებელია.