|

||

|

|

|

გადასახადები და საგადასახადო სისტემა (მეორე გამოცემა) |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| თემატური კატალოგი ეკონომიკა |

| საავტორო უფლებები: © საქართველოს ახალგაზრდა ეკონომისტთა ასოციაცია |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: გზამკვლევი „გადასახადები და საგადასახადო სისტემა“ წარმოადგენს მეორე გამოცემას, რომლის შემუშავება განაპირობა 2006 წლის დეკემბრის თვეში, საგადასახადო კოდექსში შესულმა მნიშვნელოვანმა ცვლილებებმა. კერძოდ, მნიშვნელოვნადა შეიცვალა ქონების გადასახადის გაანგარიშების წესი, დაემატა საბაჟო გადასახადის და გაუქმდა სათამაშო ბიზნესის გადასახადი, ასევე დადგინდა დავის წარმოების ახალი ნორმები. გზამკველევი შემუშავებულია საგადასასახადო კანონმდებლობაზე დაყრდნობით და წარმოადგენს საგადასახადო კოდექსის განმარტებას. იგი განკუთვნილია გადასახადის გადამხდელი ფიზიკური და იურიდიული პირებისთვის. |

|

|

1 წინასიტყვაობა |

▲ზევით დაბრუნება |

გზამკვლევი „გადასახადები და საგადასახადო სისტემა“ წარმოადგენს მეორე გამოცემას, რომლის შემუშავება განაპირობა 2006 წლის დეკემბრის თვეში, საგადასახადო კოდექსში შესულმა მნიშვნელოვანმა ცვლილებებმა. კერძოდ, მნიშვნელოვნადა შეიცვალა ქონების გადასახადის გაანგარიშების წესი, დაემატა საბაჟო გადასახადის და გაუქმდა სათამაშო ბიზნესის გადასახადი, ასევე დადგინდა დავის წარმოების ახალი ნორმები.

გზამკველევი შემუშავებულია საგადასასახადო კანონმდებლობაზე დაყრდნობით და წარმოადგენს საგადასახადო კოდექსის განმარტებას. იგი განკუთვნილია გადასახადის გადამხდელი ფიზიკური და იურიდიული პირებისთვის.

გზამკვლევში დეტალურადაა განხილული გადასახადის სახეები, მათი გადახდისა და გაანგარიშების წესი, გადახდის ვადები, საგადასახადო ურთიერთობაში მონაწილე სუბიექტის უფლება-მოვალეობები და პასუხისმგებლობა, საგადასახადო ვალდებულების უზრუნველყოფის ღონისძიებები, კონტროლისა და საგადასახადო დავასთან დაკავშირებული პროცედურები და სხვა. ამასთან, გზამკვლევში მოცემულია გადასახადების დეკლარაციების ფორმები და მითითებებულია საგადასახადო საკითხებთან დაკავშირებული შესაბამისი ინსტრუქციები, წესები და სხვა დოკუმენტები.

გზამკვლევი „გადასახადები და საგადასახადო სისტემა“ (მეორე გამოცემა) მომზადებულია საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციის მიერ „საერთაშორისო იურიდიული თანამშრომლობის ცენტრი“-ის (ჰოლანდია) მხარდაჭერით. გზამკვლევის შემუშავებაში აქტიური მონაწილეობა მიიღეს ფინანსთა სამინისტროსა და საგადასახადო დეპარტამენტის წარმომადგენლებმა.

გზამკვლევი წარმოადგენს საგადასახადო კოდექსის განმარტებებს და დაზღეული არ არის შეცდომებისგან. ყველა დასაბუთებული და საქმიანი შენიშვნა მხედველობაში იქნება მიღებული.

გზამკვლევი მომზადებულია საქართველოს ნორმატიული აქტების საფუძველზე 2006 წლის 1 ივნისის მდგომარეობით.

გისურვებთ წარმატებებს.

|

|

2 საგადასახადო კანონმდებლობა და სისტემა |

▲ზევით დაბრუნება |

|

|

2.1 საგადასახადო რეგულირება და კანონმდებლობა |

▲ზევით დაბრუნება |

საქართველოს საგადასახადო კოდექსი განსაზღვრავს საგადასახადო სისტემის ფორმირებისა და ფუნქციონირების წესებსა და ზოგად პრინციპებს, გადასახადის სახეებსა და განაკვეთებს, ასევე მათი დაწესების, შემოღების, შეცვლის, გაუქმებისა და გადახდის წესებს. კოდექსი განსაზღვრავს საგადასახადო კონტროლისა და სამართალდარღვევის სახეებს, საგადასახადო ორგანოებისა და მათი თანამდებობის პირთა არამართლზომიერი ქმედების გასაჩივრების წესსა და პირობებს. საგადასახადო კოდექსი ასევე არეგულირებს საგადასახადო ურთიერთობისას წამოჭრილი სადაო საკითხების გადაწყვეტის წესსა და პირობებს.

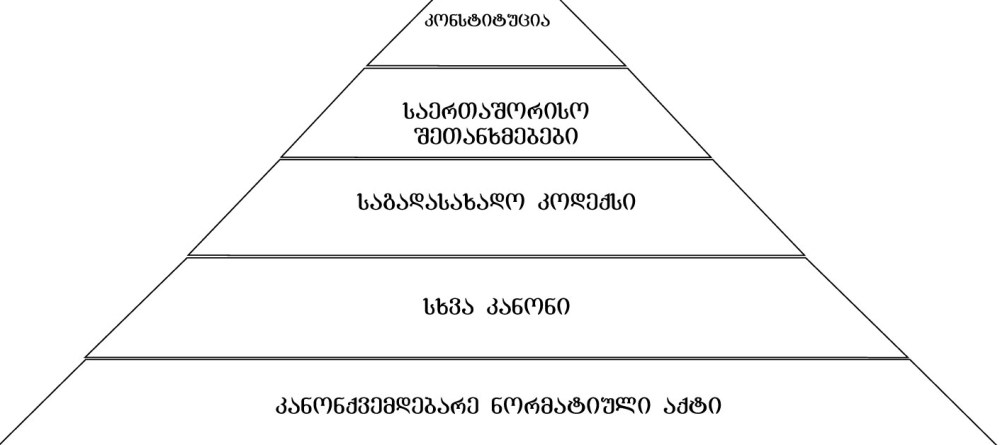

საგადასახადო კანონმდებლობა თავის მხრივ საგადასახადო კოდექსის გარდა სხვა კანონებსა და ნორმატიულ აქტებს მოიცავს, რომლებიც გარკვეული იერარქიით არიან წარმოდგენილნი (იხ. სქემა №1). კერძოდ, საგადასახადო კანონმდებლობა შედგება საქართველოს კონსტიტუციის, საქართველოს ტერიტორიაზე მოქმედი საერთაშორისო ხელშეკრულებების, საგადასახადო კოდექსისა და კანონქვემდებარე ნორმატიული აქტებისგან (ბრძანება, ბრძანებულება, დადგენილება).

საგადასახადო კანონმდებლობის იერარქია

სქემა №1

საგადასახადო კოდექსსა და სხვა კანონს შორის წინააღმდეგობის არსებობის შემთხვევაში უპირატესობა ენიჭება საგადასახადო კოდექსს.

საგადასახადო კანონმდებლობის სხვადასხვა იერარქიულ დონეზე მყოფ კანონებს შორის წინააღმდეგობის შემთხვევაში, უპირატესობა ენიჭება ზემდგომ კანონს.

თუ გადასახადის დასაბეგრად ამ კოდექსისა და სხვა სფეროს კანონის დებულებებს შორის წარმოიშობა შეუსაბამობა, მაშინ გამოიყენება ამ კოდექსის დებულებები.

საგადასახადო კოდექსი მკაცრად განსაზღვრავს გადასახადებით დაბეგვრისას მხოლოდ ძალაში შესული ნორმატიული აქტების გამოყენებას, რომლებიც მოქმედებს ან მოქმედებდა უშუალოდ საგადასახადო ვალდებულების წარმოშობის დღისათვის, მიუხედავად იმისა, გადასახადის გადახდის მომენტში შეცვლილია თუ არა შესაბამისი ნორმატიული აქტი1. (მაგალითი: პირმა მიიღო შემოსავალი 12 სექტემბერს, ხოლო 13 სექტემბერს ძალაში შევიდა საგადასახადო კოდექსში შეტანილი ცვლილება, რომლის საფუძველზეც საშემოსავლო გადასახადი შემცირდა 18%25-დან 12%25-მდე. აღნიშნული პირი საშემოსავლო გადასახადს გადაიხდის 18%25-იანი განაკვეთით).

საგადასახადო პროცედურების განხორციელებასთან დაკავშირებულ ინსტრუქციებს ადგენს ფინანსთა მინისტრი და გამოსცემს კანონქვემდებარე ნორმატიულ აქტებს, ხოლო ფინანსთა სამინისტროს საგადასახადო დეპარტამენტის თავმჯდომარე ამტკიცებს შიდა ინსტრუქციებს, მეთოდებსა და მითითებებს, რომლითაც შემდგომ ხელმძღვანელობენ საგადასახადო ორგანოები გადასახადების აკრეფისა და ბიუჯეტში მობილიზების დროს.

საკანონმდებლო ნორმატიული აქტები ძალაში შედის მისი გამოქვეყნებიდან მეთხუთმეტე დღეს, თუ არ არის მითითებული მისი ძალაში შესვლის კონკრეტული თარიღი.

ნორმატიულ აქტს, რომელიც ადგენს ან ამძიმებს პასუხისმგებლობას, უკუძალა არ აქვს2.

აკრძალულია არასაგადასახადო კანონმდებლობით ისეთი საკითხების რეგულირება, რომლებიც დაკავშირებულია გადასახადებით დაბეგვრასთან, გარდა:

ადმინისტრაციულ სამართალდარღვევათა შესახებ დებულებები, რომლებსაც არეგულირებს საქართველოს ადმინისტრაციულ სამართალდარღვევათა კოდექსი;

გადასახადებთან დაკავშირებულ დანაშაულებრივ დებულებებს, რომლებსაც არეგულირებს სისხლის სამართლის კოდექსი;

საბაჟო კანონმდებლობა;

„საგადასახადო დავალიანების და სახელმწიფო სესხების რესტრუქტურიზაციის შესახებ“ საქართველოს კანონი.

და სხვა.

____________________

1 გარდა ბინების პრივატიზაციისა (საგადასახადო კოდექსის 168-ე და 282-ე მუხლები).

2 საქართველოს კანონი „ნორმატიული აქტების შესახებ“ მუხლი 47 პუნქტი.

|

|

2.2 საკანონმდებლო აქტები |

▲ზევით დაბრუნება |

საგადასახადო პროცედურებს და მათთან დაკავშირებულ საკითხებს არეგულირებს საგადასახადო კოდექსი, სხვა კანონები და კანონქვემდებარე აქტები (იხ. ცხრილი №1, 2, 3).

ძირითადი კანონები

დასახელება |

დოკუმენტის |

თარიღი |

|

|

|

მოღების |

ძალაში |

საქართველოს საგადასახადო კოდექსი |

692 |

22.12.2004 |

01.01.2005 |

საქართველოს კანონი „მეწარმეთა შესახებ“ |

|

19.02.1999 |

19.02.1999 |

საქართველოს კანონი „ნავთობისა და |

1892-IIს |

16.04.1999 |

16.04.1999 |

საქართველოს სამოქალაქო კოდექსი |

786 |

26.06.1997 |

25.11.1997 |

საქართველოს კანონი ლატარიების, |

1180 |

25.03.2005 |

25.03.2005 |

საქართველოს ზოგად ადმინისტრაციული |

2181-IIს |

25.06.1999 |

01.01.2000 |

საქართველოს საბაჟო კოდექსი |

1101-Iს |

14.11.1997 |

14.11.1997 |

საქართველოს ადმინისტრაციულ |

|

01.08.2000 |

01.08.2000 |

საქართველოს ადმინისტრაციული |

2352-რს |

23.09.1999 |

01.01.2000 |

ცხრილი №1

ძირითადი დადგენილებები

დასახელება |

დოკუმენტის |

თარიღი |

|

|

|

მოღების |

ძალაში |

„ამნისტიისა და არადეკლარირებული |

184 |

23.03.2005 |

23.03.2005 |

„ბიუჯეტების შემოსულობების |

|

|

|

„საქართველოში არსებული |

|

|

|

„ამნისტიისა და არადეკლარირებული |

|

|

|

გადასახადის გადამხდელის |

|

|

|

საგადასახადო დავალიანების მქონე |

|

|

|

ცხრილი №2

ძირითადი ბრძანებები და ინსტრუქციები

დასახელება |

მიმღები |

დოკუმენტის |

თარიღი |

|

|

|

|

მიღების |

ძალაში |

„გადასახადის |

|

|

|

|

ქონების გადასახადის |

|

|

|

|

საშემოსავლო |

ფინანსთა |

249 |

12.04.2005 |

12.04.2005 |

მოგების გადასახადის |

|

|

|

|

ბიუჯეტის |

|

|

|

|

„გადასახადის |

|

|

|

|

„მოგების გადასახადის |

|

|

|

|

საგადასახადო კოდექსის |

|

|

|

|

„ორგანიზაციისათვის |

|

|

|

|

„ორგანიზაციისათვის |

|

|

|

|

„სასაქონლო ზედნადების |

|

|

|

|

„ბიუჯეტის |

|

|

|

|

სოციალური |

|

|

|

|

დღგ-ით დასაბეგრ |

|

|

|

|

ბიუჯეტის |

|

|

|

|

საერთაშორისო |

|

|

|

|

„გადასახადის |

|

|

|

|

„სოციალური |

|

|

|

|

დღგ-ით დასაბეგრ |

|

|

|

|

„სოციალური |

|

|

|

|

აქციზის დეკლარაციის |

|

|

|

|

„გადასახადის |

|

|

|

|

„საქართველოს აქციზური |

|

|

|

|

„ნავთობპროდუქტების |

|

|

|

|

„ნედლი ნავთობისა და |

|

|

|

|

ფიზიკური პირის მიერ |

|

|

|

|

„დამატებული |

|

|

|

|

„დამატებული |

|

|

|

|

„ნავთობპროდუქტების |

|

|

|

|

ბუნებრივი რესურებით |

|

|

|

|

„ბიუჯეტის |

|

|

|

|

გადასახადების |

|

|

|

|

„საგადასახადო ანგარიშ |

|

|

|

|

სატვირთო-საბაჟო |

|

|

|

|

„საგადასახადო ანგარიშ- |

|

|

|

|

„სასაქონლო ზედნადების |

|

|

|

|

დაქირავებულისათვის |

|

|

|

|

დაქირავებულისათვის |

|

|

|

|

„საშემოსავლო |

|

|

|

|

სათამაშო ბიზნესის |

|

|

|

|

ფიზიკური პირის საბაჟო |

ფინანსთა |

221 |

18.10.2005 |

24.10.2005 |

ფიზიკურ პირებზე |

|

|

|

|

საგადასახადო |

|

|

|

|

მკაცრი აღრიცხვის |

|

|

|

|

„მკაცრი აღრიცხვის |

|

|

|

|

სათამაშო ბიზნესის |

|

|

|

|

სათამაშო ბიზნესის |

|

|

|

|

ალკოჰოლიანი |

|

|

|

|

უკუდაბეგვრის წესით |

|

|

|

|

აქციზური მარკის |

|

|

|

|

„გადამხდელთა |

საგადასახა |

|

|

|

საქართველოს |

|

|

|

|

შემოსავლებისა და |

|

|

|

|

„საშემოსავლო |

|

|

|

|

ცხრილი №3

|

|

2.3 საგადასახადო სისტემა |

▲ზევით დაბრუნება |

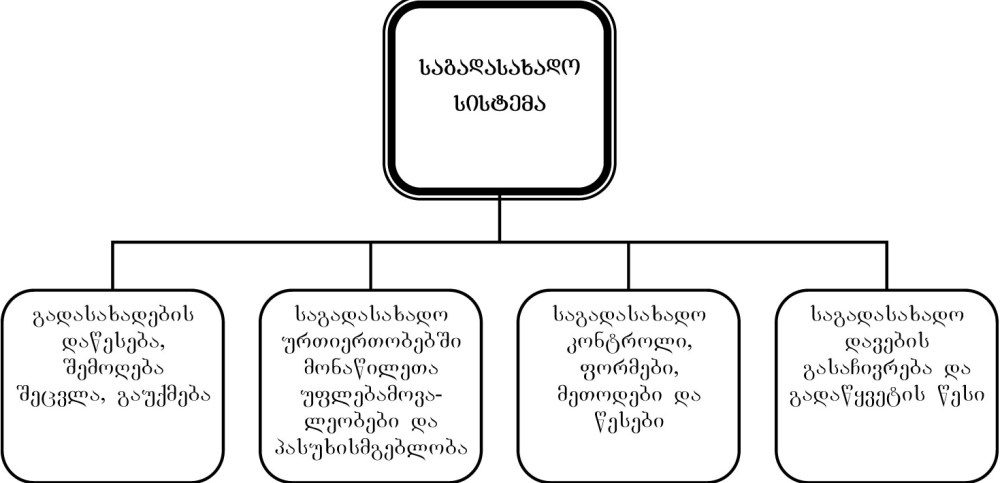

საგადასახადო სისტემა მოიცავს გადასახადებთან დაკავშირებულ მრავალ საკითხს, რომლებიც დაჯგუფებულია და წარმოდგენილია როგორც საგადასახადო სისტემის შემადგენელი ოთხი ძირითადი ელემენტი (იხ. სქემა №2).

საგადასახადო სისტემა

სქემა №2

|

|

3 ვადები |

▲ზევით დაბრუნება |

საგადასახადო კანონმდებლობით ვადა შეიძლება განისაზღვროს რამდენიმე სახით:

1. კონკრეტული კალენდარული თარიღით (მაგალითი: 2006 წლის 24 აგვისტო)

2. დროის მონაკვეთით (მაგალითი: წელი, თვე, დღე)

ვადა, რომელიც გამოიანგარიშება წლით, მთავრდება ვადის ბოლო წლის შესაბამის თვესა და რიცხვში (მაგალითი: თუ საწარმოს საგადასახადო ვალის დასაფარად მიეცა 1 წელი და ბრძანება გაფორმდა 2006 წლის 3 დეკემბერს, ვალის დაფარვის ვადა იქნება 2007 წლის 3 დეკემბერი);

ვადა, რომელიც გაიანგარიშება თვით, მთავრდება ვადის ბოლო თვის შესაბამის რიცხვში (მაგალითი: თუ საწარმოს საგადასახადო ვალის დასაფარად მიეცა 1 თვე და ბრძანება გაფორმდა 2006 წლის 18 მარტს, ვალის დაფარვის ვადა იქნება ამავე წლის 19 აპრილი).

3. გარემოებაზე მითითებით, რომელიც აუცილებლად უნდა დადგეს (მაგალითი: თუ პირის წლიური ბრუნვა ეკონომიკური საქმიანობის განხორციელების პროცესში გადააჭარბებს 100 000 ლარს, იგი ვალდებულია 2 დღის ვადაში დადგეს აღრიცხვაზე დღგ-ს გადამხდელად).

კოდექსით დადგენილი ვადის ათვლა იწყება შესაბამისი მოქმედების განხორციელების მომდევნო დღიდან.

მოქმედება, რომლის განხორციელებისათვის დადგენილია ვადა შეიძლება განხორციელდეს ამ ვადის ბოლო სამუშაო დღის დამთავრებამდე, გარდა ისეთი შემთხვევისა, როდესაც დასაშვებია მოქმედების განხორციელება საბანკო გადარიცხვით ან დაზღვეული საფოსტო გზავნილით.

თუ საბანკო გადარიცხვა ან დაზღვეული ფოსტის გაგზავნა მოხდა ვადის ბოლო დღის 24 საათამდე, ვადა ჩაითვლება დაცულად.

თუ ვადის ბოლო დღე ემთხვევა არასამუშაო დღეს, ვადა გრძელდება შემდეგ სამუშაო დღემდე.

„საგადასახადო მოთხოვნის“ და „გადასახადის გადამხდელის მოთხოვნის“ წარდგენაზე ხანდაზმულობის ვადა არის 6 წელი, რომლის ათვლაც ხდება შესაბამისი ვალდებულების წარმოშობის კალენდარული წლის დასრულებიდან. (მაგალითი: გადასახადის გადამხდელმა ზედმეტად გადაიხადა გადასახადი 2006 წლის 24 აგვისტოს. ამ შემთხვევაში ხანდაზმულობის ვადის ათვლა დაიწყება 2007 წლის 1 იანვრიდან. გადამხდელს უფლება აქვს მოითხოვოს ზედმეტად გადახდილი თანხის უკან დაბრუნება 2013 წლის 1 იანვრამდე).

საგადასახადო ორგანოს უფლება არ აქვს მოითხოვოს ისეთი საგადასახადო ვალდებულების შესრულება, რომლის „ხანდაზმულობის ვადა“ გასულია, ისევე როგორც გადასახადის გადამხდელს არ შეუძლია საგადასახადო ორგანოს მოსთხოვოს „გადასახადის გადამხდელის მოთხოვნის“ შესრულება ამ ვადის გასვლის შემდეგ.

დაუშვებელია საგადასახადო დავის დაწყება (როგორც საგადასახადო ორგანოების, ასევე გადასახადის გადამხდელის მხრიდან) თუ სადაო საკითხის განხორციელებიდან გასულია „ხანდაზმულობის ვადა“.

|

|

4 საქმიანობის სახეები |

▲ზევით დაბრუნება |

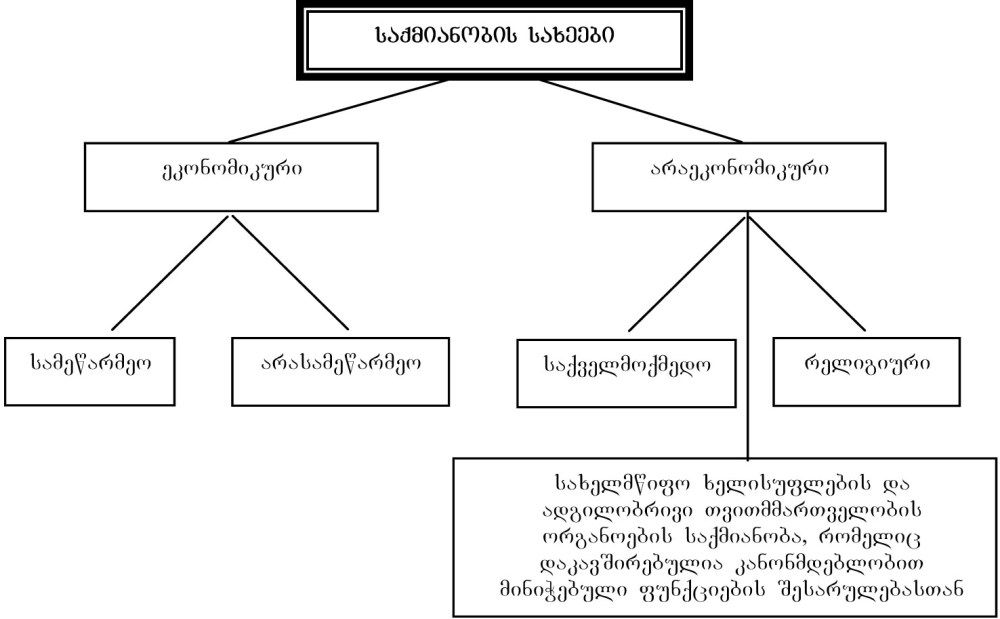

საქართველოს საგადასახადო კოდექსი საქმიანობის სახეების დიფერენციაციას ახდენს სქემა №3-ის მიხედვით.

საქმიანობის სახეები

სქემა №3

|

|

4.1 ეკონომიკური საქმიანობა |

▲ზევით დაბრუნება |

ეკონომიკური საქმიანობის მცნება მოიცავს ყველა იმ საქმიანობას, რომელიც ხორციელდება მოგების, შემოსავლის ან კომპენსაციის მიღებისთვის, მიუხედავად ასეთი საქმიანობის შედეგებისა.

ეკონომიკური საქმიანობა შეიძლება იყოს სამეწარმეო და არასამეწარმეო.

სამეწარმეო საქმიანობად მიიჩნევა მართლზომიერი და არაერთჯერადი საქმიანობა, რომელიც მიზნად ისახავს მოგების ან შემოსავლის მიღებას. გარდა ამისა, საგადასახადო კოდექსის მიზნებისთვის სამეწარმეო საქმიანობად შეიძლება ჩაითვალოს ისეთ საქმიანობა, რომელიც ხორციელდება სავაჭრო გარიგებების ან სხვა სამეურნეო ოპერაციების სახით (მათ შორის ფასიანი ქაღალდების ან სხვა ქონების შეძენა და რეალიზაცია), თუ არსებობს ერთერთი შემდეგი პირობა:

1. ასეთი საქმიანობა ხორციელდება სისტემატურად და განმახორციელებელი პირის პროფესიული საქმიანობაა;

2. ასეთი ოპერაციები ხორციელდება სავაჭრო ან/და საშუამავლო საქმიანობის ფარგლებში;

3. გამყიდველის მიერ ხდება მიწოდებული საქონლის ან/და გაწეული მომსახურების რეალიზაცია.

ფიზიკური პირის მიერ უძრავი ქონების იჯარით გადაცემა არ განეკუთვნება სამეწარმეო ეკონომიკურ საქმიანობას.

მომსახურების გაწევა ან/და საქონლის მიწოდება

საქონლის მიწოდება გულისხმობს პირის მიერ სხვა პირისთვის საქონელზე საკუთრების უფლების გადაცემას სასყიდლით (მათ შორის, საქონლის რეალიზაცია, გაცვლა, ხელფასის ან ნატურალური ფორმით ანაზღაურება) ან უსასყიდლოდ. ასევე თუ პირი ლიზინგით გასცემს ამორტიზაციას დაქვემდებარებულ ძირითად საშუალებას ოპერაცია ითვლება საქონლის მიწოდებად.

საქონლის მიწოდებად არ ითვლება:

სახელმწიფოსთვის ან/და ადგილობრივი თვითმმართველობისთვის აქტივების გამოტანა იმ საწარმოს საწესდებო კაპიტალიდან, რომლის წილის/აქციების 50%25-ზე მეტი სახელმწიფო ან/და ადგილობრივი თვითმმართველობის საკუთრებაშია;

სახელმწიფოსთვის ან/და ადგილობრივი თვითმმართველობისთვის საქონლის უსასყიდლოდ გადაცემა.

აღნიშნული ნორმა ვრცელდება 2005 წლის 1 იანვრიდან წარმოშობილ სამართლებრივ ურთიერთობებზე.

მომსახურების გაწევად ითვლება სხვა პირისთვის მისივე ნებით, კომპენსაციის სანაცვლოდ ან უსასყიდლოდ ისეთი მოქმედების შესრულება, რომელიც არ არის საქონლის მიწოდება. მომსახურებას განეკუთვნება შემდეგი საქმიანობა:

სამშენებლო-სამონტაჟო, სარემონტო და სარესტავრაციო;

საცდელ-საკონსტრუქტორო და გეოლოგიურ-საძიებო;

სატრანსპორტო, მათ შორის გაზის, ნავთობის, ნავთობპროდუქტების, ელექტრო და თბოენერგიის ტრანსპორტირება;

ქონების იჯარით, ლიზინგით ან ქირით გადაცემა;

საშუამავლო და პერსონალის შერჩევასთან დაკავშირებული საქმიანობა;

პატენტების, მოწმობების, ლიცენზიების, სავაჭრო ნიშნების, მომსახურების ნიშნების, ინტელექტუალური საკუთრებისა და სხვა პირადი არაქონებრივი უფლებების გამოყენებზე უფლების გადაცემა;

ვალდებულების შესრულება - არ მიიღოს ან დაუშვას რაიმე მოქმედება (სიტუაციები);

კავშირგაბმულობის, საყოფაცხოვრებო, საბინაო-კომუნალური, სარეკლემო, საინოვაციო, ფინანსური, სადაზღვევო, საკონსულტაციო, იურიდიული, ბუღალტრული, აუდიტორული, მარკეტინგული, მონაცემთა დამუშავებისა და საინფორმციო უზრუნველყოფის მომსახურება;

საქონლის სარეალიზაციოდ მომზადების მომსახურება (პარტიის დანაწილება, გასაგზავნად ფორმირება, დახასიათება, შეფუთვა, გადაფუთვა, ჩამოსხმა);

საქონლის ან საქონლის შენახვისა და დაცვის მომსახურება;

დამკვეთის ნედლეულით (მასალით) საქონლის ან სხვა ქონების წარმოება, მათ შორის ნედლეულის/საქონლის წარმოება, დამზადება, გადამუშავება, დამუშავება ან აღნიშნული ნედლეულის (მასალის) სხვაგვარი ტრანსფორმაცია, რომლის პროცესში როგორც ნედლეულის (მასალის), ისე საბოლოო პროდუქტის მესაკუთრე არის პირი, რომელმაც მიაწოდა ნედლეული (მასალები) და ფულადი ან ნატურალური ფორმით აანაზღაურა ამ ნედლეულით (მასალით) საქონლის წარმოებასთან დაკავშირებული მომსახურების ღირებულება (მიუხედავად იმისა, წარმოებისას წარმოებელმა გამოიყენა თუ არა საკუთარი ნედლეული (მასალა), მაკომპლექტებლები ან სხვა კომპონენტები, რომელთა ღირებულებაც ჩაითვალა ასეთ წარმოებასთან დაკავშირებული მომსახურების ღირებულებაში);

სატრანსპორტო ტვირთების მომსახურება (საექსპედიტორო, ჩატვირთვა, გადმოტვირთვა, გადატვირთვა);

საზღვაო გემების მომსახურება (საპორტო და საპორტო ფლოტის გემების მომსახურება);

საჰაერო ხომალდების მომსახურება (საქართველოს აეროპორტებში, საჰაერო და კოსმოსურ სივრცეში გაწეული აერონავიგაციის მომსახურება);

სხვა მომსახურება.

მომსახურების ერთ-ერთი სახეობაა ფინანსური მომსახურება, რომელიც აერთიანებს მრავალ საფინანსო ოპერაციას. ფინანსური მომსახურების სახეობებია: კრედიტების (სესხების) გაცემა; კრედიტებზე (სესხებზე), საკრედიტო (სასესხო) გარანტიებსა და ფულად-საკრედიტო (ფულად-სასესხო) ოპერაციებზე უზრუნველყოფის საშუალებების გაცემა, მათ შორის, პირის მიერ გაცემული კრედიტების (სესხების) და საკრედიტო (სასესხო) გარანტიების მართვა; ოპერაციები, რომლებიც დაკავშირებულია კლიენტების დეპოზიტებისა და ანგარიშების მომსახურებასთან, ანგარიშსწორებებთან, ფულად გზავნილებთან, სასესხო ვალდებულებებთან და საგადამხდელო ინსტრუმენტებთან.

ფინანსური მომსახურება გულისხმობს აგრეთვე: საწესდებო კაპიტალში წილის, აქციების, ობლიგაციების, სერტიფიკატების, თამასუქების, ჩეკებისა და სხვა ფასიანი ქაღალდების მიმოქცევასთან დაკავშირებულ ოპერაციებს და მათ მომსახურებას; წარმოებულ და სინთეზურ ფინანსურ ინსტრუმენტებთან, ფორვარდულ შეთანხმებებთან, ოფციონებსა და სხვა მსგავს ინსტრუმენტებთან დაკავშირებულ ოპერაციებსა და მათ მომსახურებას; საინვესტიციო ფონდების მართვასთან დაკავშირებულ მომსახურებას; დაზღვევისა და გადაზღვევის ოპერაციებსა და გადახდის კანონიერი საშუალებების (ვალუტის, ფულის, ბანკნოტების (გარდა ნუმიზმატიკური მიზნით გამოყენებულისა)) მიმოქცევასთან დაკავშირებული ოპერაციებს, გარდა საინკასაციო მომსახურებისა.

ლიზინგი არის მომსახურების ერთ-ერთი სახეობა იგივე ფინანსური იჯარა. ლიზინგის ხელშეკრულებით ერთი პირი გადასცემს მეორეს სარგებლობაში რაიმე კონკრეტულ ქონებას ხელშეკრულებაში გათვალისწინებული ვადით. ლიზინგის მიმღები ვალდებულია გადაიხადოს ამ ქონებით სარგებლობის საფასური პერიოდულად. თუ პირი ლიზინგით გასცემს ამორტიზაციას დაქვემდებარებულ ძირითად საშუალებას ოპერაცია ითვლება საქონლის მიწოდებად, ხოლო საიჯარო გადასახდელი შედგება ბასს-ის მიხედვით დისკონტირების გზით გამოყოფილი ძირითადი თანხისა და პროცენტებისაგან. იმისათვის, რომ ქონების იჯარით გაცემა იყოს ლიზინგი, იგი აუცილებლად უნდა აკმაყოფილებდეს 4 ძირითადი კრიტერიუმიდან ერთ-ერთს:

იჯარის ვადის გასვლისას მის მიმღებს უფლება ჰქონდეს საბოლოოდ გამოისყიდოს კონკრეტული ქონება ფიქსირებულ ან იჯარის ხელშეკრულებაში მითითებულ ფასად;

იჯარის ვადა უნდა აღემატებოდეს ძირითად საშუალებათა ეკონომიკური სამსახურის ვადის 75 %25-ს;

იჯარით აღებული ქონების ნარჩენი ღირებულება ვადის დასრულებისას უნდა იყოს 20%25-ზე ნაკლები ვიდრე ვადის დასაწყისში;

მინიმალური საიჯარო გადასახდელის მიმდინარე დისკონტირებული ღირებულება ლიზინგის მთლიანი პერიოდისთვის უნდა იყოს ქონების საბაზრო ღირებულების მინიმუმ 90%25, გარდა იჯარისა, რომლის ვადის დასაწყისიც მოდის ქონების სარგებლობის ვადის ბოლო 25%25-ზე.

საიჯარო გადასახდელის მიმდინარე დისკონტირებული ღირებულების განსაზღვრისათვის გამოყენებული საბაზისო საპროცენტო განაკვეთი არ უნდა აღემატებოდეს კრედიტისთვის (სესხისთვის) ამ კოდექსით დადგენილ 24%25-ს, რომელიც იხდება შესაბამისი პერიოდის პროპორციულად (იხ. საგადასახადო კოდექსი, მუხლი 179).

ლიზინგის პერიოდი მოიცავს დროის მონაკვეთს, რომლის დროსაც იჯარის მიმღებს ხელშეკრულების შესაბამისად უფლება აქვს განაახლოს ლიზინგი. ლიზინგის ხელშეკრულების პერიოდში იჯარით აღებული ქონება უნდა აისახოს მისი მიმღების ბალანსზე, რაც მას საშუალებას მისცემს განახორციელოს ამ ქონებასთან დაკავშირებული საამორტიზაციო და ძირითადი საშუალებების რემონტის ხარჯების გამოქვითვები.

გადასახადებით დაბეგვრის მიზნებისათვის საქონლის/მომსახურების ფასის განსაზღვრის პრინციპები

გადასახადებით დაბეგვრის მიზნებისათვის გამოიყენება გარიგებაში დოკუმენტურად დადასტურებული საქონლის/მომსახურების ფაქტობრივი ფასი, თუ საგადასახადო კოდექსით არ არის გათვალისწინებული საბაზრო ფასის ან სხვა ღირებულების გამოყენება.

საქონლის/მომსახურების ბაზარზე იდენტური (ხოლო მისი არარსებობის შემთხვევაში - მსგავსი) საქონლის/მომსახურების მოთხოვნისა და მიწოდების ურთიერთზემოქმედების შედეგად და შესაბამის ბაზარზე იმ პირებს შორის დადებული გარიგების საფუძველზე, რომლებიც არ არიან ურთიერთდამოკიდებული პირები, ამ ბაზარზე ჩამოყალიბებული ფასი ითვლება საქონლის/მომსახურების საბაზრო ფასად.

ურთიერთდამოკიდებულ პირებს შორის გარიგება მხედველობაში მიიღება მხოლოდ იმ პირობით, რომ მათი ურთიერთდამოკიდებულება გავლენას არ მოახდენს ასეთი გარიგების შედეგებზე.

საბაზრო ფასი განისაზღვრება ბაზარზე საქონლის/მომსახურების მიწოდების მომენტისთვის (ხოლო ასეთის არარსებობის შემთხვევაში - ეალიზაციის მომენტის უახლოესი დღისთვის, რომელიც არა უმეტეს 30 დღით წინ უსწრებს ან მოჰყვება ასეთი საქონლის/მომსახურების რეალიზაციის მომენტს) იდენტურ (მსგავს) საქონელზე/მომსახურებაზე დადებული გარიგების, მათ შორის, საერთაშორისო და სხვა ბირჟებზე დაფიქსირებული ფასების შესახებ ინფორმაციის, საფუძველზე.

საქონლის/მომსახურების ბაზრად ითვლება ამ საქონლის/მომსახურების მიმოქცევის სფერო, რომელიც განისაზღვრება გამყიდველის/მყიდველის შესაძლებლობით, მნიშვნელოვანი დანახარჯის გარეშე გაყიდოს/შეიძინოს საქონელი/მომსახურება გამყიდველისათვის/მყიდველისათვის უახლოეს ტერიტორიაზე საქართველოში ან მის ფარგლებს გარეთ.

თუ საქონლის/მომსახურების ბაზარზე იდენტურ (მსგავს) საქონელზე/მომსახურებაზე დადებული გარიგება ან ამ ბაზარზე ასეთი საქონლის/მომსახურების მიწოდება არ არსებობს, საქონლის/მომსახურების საბაზრო ფასი განისაზღვრება იმ ფასებით, რომლებიც ჩამოყალიბებულია იდენტურ (მსგავს) საქონელზე/მომსახურებაზე დადებული გარიგების საფუძველზე, საქონლის/ მომსახურების რეალიზაციის მომენტის უახლოესი დღისთვის, რომელიც არა უმეტეს 30 დღით წინ უსწრებს ან მოჰყვება ასეთი საქონლის/მომსახურების რეალიზაციის მომენტს.

თუ შეუძლებელია აღნიშნულ დებულებათა გამოყენება, მაშინ საქონლის/მომსახურების საბაზრო ფასი განისაზღვრება დანახარჯების, შემდგომი რეალიზაციის ფასის ან მისაღები სარგებლის განსაზღვრის მეთოდებით.

საქონლის/მომსახურების საბაზრო ფასის განსაზღვრისას გამოიყენება საქონლის/მომსახურების საბაზრო ფასების შესახებ ინფორმაციის ოფიციალური წყაროები, აღმასრულებელი ხელისუფლების შესაბამისი ორგანოების საინფორმაციო ბაზა, საგადასახადო ორგანოებისათვის გადასახადის გადამხდელთა მიერ მიწოდებული ინფორმაცია და სხვა სარწმუნო ინფორმაცია.

საქონლის/მომსახურების საბაზრო ფასი შეიძლება იყოს საბითუმო და საცალო.

საქონლის/მომსახურების გაცვლის (ბარტერული) ოპერაცია საქონლის/მომსახურების მიმწოდებელი თითოეული მხარისათვის ითვლება საქონლის/მომსახურების საბაზრო ფასით რეალიზაციად, ხოლო საქონლის/მომსახურების თითოეული მიმღებისათვის - საქონლის/მომსახურების იმავე საბაზრო ფასით შეძენად.

საგადასახადო ორგანოს უფროსს/მის მოადგილეს უფლება აქვს გამოიტანოს მოტივირებული წერილობითი გადაწყვეტილება გადასახადებით დაბეგვრის მიზნებისათვის საბაზრო ფასის გამოყენების შესახებ, თუ:

გარიგება განხორციელდა ურთიერთდამოკიდებულ პირებს შორის, გარდა იმ შემთხვევისა, როდესაც მათი ურთიერთდამოკიდებულება გავლენას არ ახდენს ასეთი გარიგების შედეგებზე;

საგადასახადო ორგანო ასაბუთებს, რომ გარიგების მონაწილეებს შორის გაცხადებული ფასი განსხვავდება ფაქტობრივი ფასისგან.

არასამეწარმეო ეკონომიკური საქმიანობა

რაც შეეხება არასამეწარმეო ეკონომიკურ საქმიანობას, მას მიეკუთვნება ისეთი საქმიანობები როგორიცაა:

პირის მიერ სხვა პირისათვის ქონების, მათ შორის ფულადი სახსრების დროებით სარგებლობაში გადაცემა გარკვეული საფასურის სანაცვლოდ მისი შემდგომი გაყიდვის ან გასხვისების უფლების გარეშე;

დაქირავებით მუშაობა;

ფულადი სახსრების განთავსება ბანკებსა და სხვა საკრედიტო დაწესებულებებში;

ქონების იჯარით გადაცემა (თუ იგი არ წამოადგენს სამეწარმეო საქმიანობას);

ქონების მართვა მინდობილობით;

ფიზიკური პირის მიერ სახელოვნებო, სამეცნიერო, საკონსულტაციო და სხვა მსგავსი საქმიანობები.

საგადასახადო კოდექსის მიზნებისათვის არასამეწარმეო ეკონომიკურ საქმიანობასთან გათანაბრებულია საწარმოს საწესდებო კაპიტალში წილის, ფასიანი ქაღალდების, საპაიო საინვესტიციო ფონდში პაის, ობლიგაციებისა და სხვა სავალო ვალდებულების შეძენა/რეალიზაცია, ასევე გამყიდველის საკუთრებაში არსებული საავტორო ან სხვა ანალოგიური უფლების რეალიზაცია.

აღნიშნული საქმიანობები არ უნდა ატარებდეს სამეწარმეო საქმიანობის ხასიათს.

|

|

4.2 არაეკონომიკური საქმიანობა |

▲ზევით დაბრუნება |

არსებობს საქმიანობის ისეთი სახეები, რომლებიც არ განეკუთვნებიან ეკონომიკურ საქმიანობას. ესენია: რელიგიური, საქველმოქმედო, ხელისუფლებისა და ადგილობრივი თვითმმართველობის ორგანოების ფუნქციებთან დაკავშირებული საქმიანობა.

თუ სახელმწიფო ან/და ადგილობრივი თვითმმართველობის ორგანოების საქმიანობა ხორციელდება ხელშეკრულების საფუძველზე ანაზღაურების სანაცვლოდ, ასეთი ტიპის საქმიანობა განეკუთვნება ეკონომიკურ საქმიანობას.

საქველმოქმედო საქმიანობა

საქველმოქმედო საქმიანობა გულისხმობს ნებაყოფლობით და უანგაროდ დახმარების გაწევას უშუალოდ ან მესამე პირის მეშვეობით იმ პირებისთვის, რომლებიც ამ დახმარებას საჭიროებენ, მათ შორის:

ფიზიკური პირები, რომლებიც საჭიროებენ სოციალურ დაცვას, ადაპტაციასა და სამედიცინო დახმარებას;

ხელმოკლე ფიზიკური პირები, ინვალიდები, მოხუცები, ობოლი ბავშვები, მარჩენალდაკარგულები, ლტოლვილები, დევნილები, ავადმყოფები, მრავალშვილიანი ოჯახები და მათი წევრები;

ომის, შეიარაღებული კონფლიქტების, ავარიების, სტიქიური უბედურებების, კატასტროფების, ეპიდემიების ან/და ეპიზოოტიების შედეგად დაზარალებული ფიზიკური პირები;

ბავშვთა, მოხუცთა და ინვალიდთა მომვლელი ან მომსახურე ორგანიზაციები (ბავშვთა სახლები, სკოლა-ინტერნატები, მოხუცთა თავშესაფარები, უფასო სასადილოები, სამედიცინო და სარეაბილიტაციო ცენტრები და სხვა მსგავსი დაწესებულებები);

რელიგიური და საქველმოქმედო ორგანიზაციები;

განსაკუთრებული ნიჭით დაჯილდოვებული ფიზიკური პირები;

სასჯელაღსრულების დაწესებულებები - მათში მოთავსებულ პირთა მოვლისა და სამედიცინო მომსახურების გაუმჯობესების მიზნით;

ის ორგანიზაციები, რომლებიც ახორციელებენ საზოგადოებისათვის სასარგებლო საქმიანობას შემდეგ სფეროებში: ადამიანის უფლებების დაცვა, დემოკრატიისა და სამოქალაქო საზოგადოების განვითარება, გარემოს დაცვა, განათლება, მეცნიერება, ჯანმრთელობისა და სოციალური დაცვა, კულტურა, ხელოვნება, ფიზიკური აღზრდა და სამოყვარულო სპორტი.

თუ ზემოთ ჩამოთვლილი საქმიანობა განხორციელებულია: სახელმწიფო ხელისუფლების ან/და ადგილობრივი თვითმმართველობის ორგანოს მიერ; საწარმოს, პოლიტიკური პარტიის ან არჩევნებში მონაწილე სხვა საარჩევნო სუბიექტის მხარდასაჭერად; ფიზიკური პირის მიერ ნათესავის მიმართ, ხოლო იურიდიული პირის მიერ - მისი მმართველობითი ორგანოს ხელმძღვანელობის ან მათი ნათესავების მიმართ; სპონსორის მიერ, იგი არ განიხილება როგორც საქველმოქმედო საქმიანობა.

რელიგიური საქმიანობა

რელიგიურ საქმიანობას ახორციელებენ რეგისტრირებული რელიგიური ორგანიზაციები, რომელთა მიზანია აღმსარებლობისა და სარწმუნოების გავრცელება შემდეგი გზებით, როგორიცაა:

რელიგიური წეს-ჩვეულებების, ცერემონიების, ლოცვების ან სხვა საკულტო მოქმედებათა ორგანიზება და ჩატარება;

მორწმუნეთათვის შესაძლებლობის მიცემა, გამოიყენონ სამლოცველო შენობები ან სარიტუალო ნაგებობები რელიგიურ მოთხოვნილებათა როგორც ერთობლივად, ისე ინდივიდუალურად დასაკმაყოფილებლად;

რელიგიური დელეგაციების, მომლოცველების, სხვადასხვა კონფესიების წარმომადგენლობის მიღებისა და გამგზავრების, ეროვნული და საერთაშორისო რელიგიური თათბირების, ყრილობების, სემინარების ორგანიზება; აღნიშნულ ღინისძიებათა ჩატარების პერიოდში მონაწილეების სასტუმროთი, კვებით, ტრანსპორტითა და კულტურული მომსახურებით უზრუნველყოფა;

მონასტრების, სამონასტრო ეკლესიების, სასულიერო-სასწავლო დაწესებულებების შენახვა, ამ დაწესებულებების მოსწავლეთა და მსმენელთა სწავლება, საქველმოქმედო ორგანიზაციების შენახვა.

რელიგიურ საქმიანობას უთანაბრდება იმ საწარმოთა საქმიანობა, რომლებიც გამოსცემენ რელიგიურ ლიტერატურას ან აწარმოებენ რელიგიური დანიშნულების ნივთებს და ახორციელებენ მათ რეალიზაციას, ხოლო ასეთი საქმიანობით მიღებული ფულადი სახსრები გამოიყენება რელიგიური საქმიანობის განსახორციელებლად.

|

|

5 შემოსავლის მიღების წყაროები |

▲ზევით დაბრუნება |

საგადასახადო კოდექსის მიზნებისათვის დაბეგვრას ექვემდებარება საქართველოში არსებული წყაროდან მიღებული შემოსავალი, რომელსაც განეკუთვნება:

დაქირავებით მუშაობის შედეგად მიღებული შემოსავალი;

საქართველოში მომსახურების გაწევით ან საქონლის რეალიზაციით მიღებული შემოსავალი;

იმ ეკონომიკური საქმიანობიდან მიღებული შემოსავალი, რომელსაც ახოციელებს არარეზიდენტი პირის მუდმივი დაწესებულება;

რეზიდენტი იურიდიული პირისგან მიღებული დივიდენდები ან პარტნიორული წილის გაყიდვით მიღებული შემოსავალი, აგერთვე მის მიერ გადახდილი პენსია;

საქართველოში არსებული და ეკონომიკური საქმიანობისათვის გამოყენებული უძრავი ქონებით მიღებული შემოსავალი, მათ შორის, ასეთ ქონებაში პარტნიორის წილის რეალიზაციით მიღებული შემოსავალი;

იმ საწარმოს აქციების ან პარტნიორის წილის მიწოდებით მიღებული შემოსავალი, რომლის აქტივების ღირებულების 50 პროცენტზე მეტი პირდაპირ ან არაპირდაპირ იქმნება საქართველოში არსებული უძრავი ქონების ღირებულებიდან;

რეზიდენტი ან არარეზიდენტი პირისგან (რომელსაც აქვს მუდმივი წარმომადგენლობა) პროცენტით მიღებული შემოსავალი;

საქართველოში არსებული ან გამოყენებული ქონებიდან როიალტის ფორმით მიღებული შემოსავლები;

მოძრავი ქონების იჯარით ან/და სხვა სახელშეკრულებო სარგებლობის უფლების გადაცემით მიღებული შემოსავალი;

რეზიდენტის მიერ ქონების რეალიზაციით მიღებული სხვა შემოსავალი, რომელიც არ არის დაკავშირებული სამეწარმეო საქმიანობასთან;

სადაზღვევო შენატანების სახით მიღებული შემოსავალი;

თუ საგადასახადო წლის განმავლობაში რეალიზებული ძირითად საშუალებათა ჯგუფის თანხა მეტია წლის ბოლოს ჯგუფის ღირებულებით ბალანსზე, მაშინ აღნიშნული ნამეტი ჩაითვლება შემოსავლად (მაგალითი: საწარმოს ძირითად საშუალებებს წლის ბოლოსათვის ბალანსზე ერიცხებოდა 15 000 ლარი. წლის დამთავრებამდე საწარმომ მოახდინა ძირითად საშუალებათა რეალიზაცია 22 000 ლარად. მაშინ 22 ათას ლარს გამოაკლდება 15 000 ლარი და მიღებული სხვაობა - 7 000 ლარი საგადასახადო კოდექსის მიზნებისთვის ჩაითვლება საწარმოს შემოსავლად);

საქართველოსა და უცხო ქვეყნებს შორის საერთაშორისო გადაზიდვებში სატრანსპორტო მომსახურებით ან საერთაშორისო კავშირგაბმულობაში ტელესაკომუნიკაციო მომსახურებით მიღებული შემოსავალი;

სხვა შემოსავალი

საქართველოში მიღებული შემოსავლის განსაზღვრა ხდება მხოლოდ ზემოთ ჩამოთვლილი პუნქტების მიხედვით და ყურადღება არ ექცევა შემოსავლის მიღების ადგილს.

ადრე გამოქვითული ხარჯების, ზარალისა და უიმედო ვალების ანაზღაურებით მიღებული თანხა იმ წლის შემოსავლად ითვლება, რომელშიც მოხდა მისი ანაზღაურება.

|

|

6 ფიზიკური პირები, საწარმოები და ორგანიზაციები |

▲ზევით დაბრუნება |

|

|

6.1 ფიზიკური პირები |

▲ზევით დაბრუნება |

საქართველოს საგადასახადო კოდექსის მიზნებისთვის ფიზიკურ პირებად ითვლებიან:

საქართველოს მოქალაქეები;

უცხო ქვეყნის მოქალაქეები;

მოქალაქეობის არმქონე პირები.

ფიზიკური პირი ითვლება საქართველოს რეზიდენტად, თუ იგი ფაქტობრივად იმყოფება საქართველოს ტერიტორიაზე არანაკლებ 183 დღისა ნებისმიერი უწყვეტი 12 კალენდარული თვის პერიოდში, რომელიც მთავრდება მოცემულ საგადასახადო წელს.

საქართველოს ტერიტორიაზე ფაქტობრივად ყოფნის დროდ ითვლება ის დრო, რომლის განმავლობაშიც პირი იმყოფება საქართველოს ტერიტორიაზე ან მის ფარგლებს გარეთ საქართველოს სახელმწიფო სამსახურში. ამ დროს მიეთვლება დრო, როცა ფიზიკური პირი სპეციალურად გავიდა საქართველოს ფარგლებს გარეთ სამკურნალოდ, დასასვენებლად, მივლინებით ან სასწავლებლად.

საქართველოში ფაქტობრივად ყოფნის დროს არ განეკუთვენება ისეთი შემთხვევები როცა, პირი საქართველოს ტეროტორიაზე იმყოფებოდა:

დიპლომატიური ან საკონსულო სტატუსით ან ასეთი პირის ოჯახის წევრი;

როგორც საქართველოს საერთაშორისო ხელშეკრულების შესაბამისად მოქმედი საერთაშორისო ორგანიზაციის თანამშრომელი ან როგორც საქართველოში უცხო ქვეყნის სამსახურში მყოფი პირი, მისი ოჯახის წევრი (გარდა საქართველოს მოქალაქეებისა);

ერთი უცხო ქვეყნიდან მეორეში გადაადგილებისას საქართველოს ტერიტორიის გავლით;

სამკურნალოდ ან დასასვენებლად.

საქართველოს ტერიტორიაზე ფაქტობრივად ყოფნის დღედ ითვლება დღე, რომლის განმავლობაშიც ფიზიკური პირი იმყოფება საქართველოში, მიუხედავად მისი ყოფნის ხანგრძლივობისა. რეზიდენტებისა და არარეზიდენტების სტატუსი დგინდება ყოველი საგადასახადო პერიოდისათვის.

ის დღეები, რომელთა მიხედვითაც ფიზიკური პირი წინა საგადასახადო პერიოდში ჩაითვალა რეზიდენტად, აღარ გაითვალისწინება მომდევნო საგადასახადო პერიოდში რეზიდენტობის დადგენისას.

ფიზიკური პირის საცხოვრებელ ადგილად ითვლება ადგილი, რომელსაც იგი ირჩევს საცხოვრებლად ან სადაც იმყოფება ფაქტობრივად, ამასთან არასრულწლოვანისთვის - მშობლების, ხოლო სამეურვეო ან სამზრუნველო პირისთვის - მეურვის ან მზრუნველის საცხოვრებელი ადგილი. სამხედრო მოსამსახურის ან მუდმივად გადაადგილებაში მყოფი ფიზიკური პირის საცხოვრებელ ადგილად ითვლება ადგილი, სადაც იგი ცხოვრობს ან რეგისტრირებულია დადგენილი წესით.

თუ ფიზიკურ პირს აქვს რამდენიმე საცხოვრებელი, მაშინ მის საცხოვრებელ ადგილს და ფაქტობრივად ყოფნის ადგილს განსაზღვრავს საგადასახადო ორგანო მასთან შეთანხმებით.

ფიზიკური პირის ფაქტობრივად ყოფნის ადგილად შეიძლება ჩაითვალოს ადგილი, სადაც იგი დროებით ცხოვრობს.

მეწარმე ფიზიკური პირი შეიძლება იყოს ინდივიდუალური საწარმო (ინდივიდუალური მეწარმე, როგორც ინდივიდუალური საწარმოს მფლობელი არის ფიზიკური პირი, რომლის სამეწარმეო საქმიანობისთვის აუცილებელია საწარმოს წესით მოწყობილი ორგანიზაცია, მოწესრიგებული საკასო და საბუღალტრო საქმე. სამართლებრივ ურთიერთობებში იგი გამოდის თავისი სახელით3) ან ფიზიკური პირი, რომელიც ახორციელებს კანონით განსაზღვრულ არასამეწარმეო საქმიანობას (სახელოვნებო, სამეცნიერო, სამედიცინო, არქიტექტურული, საადვოკატო ან სანოტარო, სააუდიტო, საკონსულტაციო (მათ შორის საგადასახადო კონსულტაცია), სასოფლოსამეურნეო ან სატყეო-სამეურნეო საქმიანობა4).

მეწარმე ფიზიკური პირის საქმიანობის ადგილად ითვლება მისი ეკონომიკური საქმიანობის ადგილი.

ფიზიკური პირის მიერ ეკონომიკური საქმიანობის განხორციელება რეგისტრაციის, ლიცენზიის ან ნებართვის აღების დადგენილი წესის დარღვევით, არ არის დაბეგვრის მიზნით მისი მეწარმე ფიზიკურ პირად არცნობის საფუძველი.

____________________

3 საქართველოს კანონი „მეწარმეთა შესახებ“ მუხლი 2 პუნქტი 2.

4 საქართველოს კანონი „მეწარმეთა შესახებ“ მუხლი 1 პუნქტი 2.

|

|

6.2 საწარმო |

▲ზევით დაბრუნება |

საგადასახადო კოდექსის მიხედვით საწარმოდ ითვლება ისეთი სუბიექტები, რომლებიც ახორციელებენ ეკონომიკურ საქმიანობას ან შექმნილი არიან ამგვარი საქმიანობის განხორციელების მიზნით, მათ მიეკუთვნებიან:

იურიდიული პირები (სოლიდარული პასუხისმგებლობის საზოგადოება, შეზღუდული პასუხისმგებლობის საზოგადოება, კომანდიტური საზოგადოება, სააქციო საზოგადოება და კოოპერატივი);

უცხო ქვეყნის კანონმდებლობის შესაბამისად შექმნილი კორპორაციები, კომპანიები, ფირმები (მიუხედავად იმისა, აქვთ თუ არა იურიდიული პირის სტატუსი), ასევე უცხოური საწარმოს მუდმივი დაწესებულებები;

სხვა გაერთიანებები, ამხანაგობები და სხვა მსგავსი წარმონაქმნები.

საწარმოს არ განეკუთვნება ინდივიდუალური საწარმო.

საქართველოს საწარმოდ ითვლება საწარმო, რომლის მართვის ან/და საქმიანობის ადგილი საქართველოშია. სხვა დანარჩენი საწარმოები ითვლება უცხოურ საწარმოებად.

საწარმოს საქმიანობის ადგილი

საწარმოს საქმიანობის ადგილის განსაზღვრისას საგადასახადო ორგანოს მიერ მხედველობაში მიიღება განსაზღვრული გარემოებები (იხ. სქემა №4).

საწარმოს საქმიანობის ადგილის განსაზღვრა

სქემა №4

საწარმოს საქმიანობის ადგილად ითვლება ზემოთ ჩამოთვლილი გარემოებებიდან პირველი, ხოლო მისი არარსებობის შემთხვევაში რიგით შემდგომი და ა.შ.

გაერთიანებების, ამხანაგობების ან სხვა მსგავსი წარმონაქმნების საქმიანობის ადგილად ითვლება ხელშეკრულების მონაწილე იმ პირის საქმიანობის ადგილი, რომელსაც ერთობლივი ხელშეკრულებით აკისრია საწარმოს მართვა.

თუ ხელშეკრულებით განსაზღვრული არ არის ერთობლივი საქმიანობის მმართველი პირი, მაშინ ამ გაერთიანების საქმიანობის ადგილად ითვლება ხელშეკრულებაში მონაწილე საქართველოს საწარმოს საქმიანობის ადგილი ასეთის არსებობის შემთხვევაში.

თუ ხელშეკრულებაში მხოლოდ რეზიდენტი ფიზიკური პირები მონაწილეობენ და ისინი ერთად უძღვებიან საერთო საქმეს, მაშინ ამ საწარმოს საქმიანობის ადგილი განისაზღვრება მონაწილეთა მიერ მიწოდებული მონაცემების საფუძველზე, ხოლო ასეთი მონაცემების არარსებობის ან საეჭვო მონაცემების წარდგენის შემთხვევაში - საგადასახადო ორგანოში არსებული მონაცემების საფუძველზე.

გაერთიანებების, ამხანაგობების ან სხვა მსგავსი წარმონაქმნების ადასახადებთან დაკავშირებული საკითხების მართვა უნდა დაეკისროს ხელშეკრულების მონაწილე საქართველოს საწარმოს ან რეზიდენტ ფიზიკურ პირს (ასეთის არსებობის შემთხვევაში), მიუხედავად იმისა, ვინ მართავს საწარმოს საქმეებს.

საწარმოს მართვის ადგილი

საწარმოს მართვის ადგილის განსაზღვრისას საგადასახადო ორგანოს მიერ მხედველობაში მიიღება განსაზღვრული გარემოებები (იხ. სქემა № 5).

საწარმოს მართვის ადგილის განსაზღვრა

სქემა №5

საწარმოს მართვის ადგილად ითვლება ის ადგილი საიდანაც საწარმოს დირექტორატი ან სხვა მმართველობითი ორგანო ახორციელებს თავის ფუნქციებს საწარმოს სადამფუძნებლო დოკუმენტების (წესდება, დებულება, ხელშეკრულება) შესაბამისად. საყურადღებოა, რომ მართვის ადგილის დადგენისას გამოიყენება მხოლოდ ეს წესი და მხედველობაში არ მიიღება საწარმოს უმაღლესი მაკონტრლებელი ორგანოებისა (მაგ.: სამეთვალყურეო საბჭო, აქციონერთა კრება და სხვა) და საწარმოს შემოსავლების მიღების ადგილები.

საწარმოს მართვის ადგილად ითვლება საწარმოს მმართველობითი ორგანოს (ადმინისტრაცია, დირექცია, გამგეობა, ცენტრალური ბუღალტერია ან მსგავსი ორგანო) საქმიანობის ადგილი იმ შემთხვევაში თუ:

საწარმოს არ გააჩნია მმართველობითი ორგანო;

მმართველობით ორგანოს არ გააჩნია საქმიანობის მუდმივი ადგილი;

მმართველი უშუალოდ არ ახორციელებს საწარმოს მართვას.

თუ საწარმოს მართავს სხვა საწარმო ან ფიზიკური პირი, მაშინ მართვის ადგილად ითვლება მმართველი საწარმოს საქმიანობის ადგილი, მმართველი ფიზიკური პირის შემთხვევაში კი ამ პირის საცხოვრებელი ადგილი. მნიშვნელოვანია იმის გათვალისწინება, რომ აღნიშნული წესი მოქმედებს მიუხედავად იმისა მმართველობას სხვა საწარმო ან ფიზიკური პირი ახორციელებს ხელშეკრულების ან გადაწყვეტილების საფუძველზე თუ ფაქტობრივად.

გაერთიანებების, ამხანაგობებისა და სხვა მსგავსი წარმონაქმნების მართვის ადგილად ითვლება მისი საქმიანობის ადგილი.

მუდმივი დაწესებულება

საქართველოში ფუნქციონირებენ უცხოური საწარმოები, რომლებსაც გააჩნიათ მუდმივი დაწესებულებები. უცხოური საწარმოს ან/და არარეზიდენტი ფიზიკური პირის მუდმივ დაწესებულებად ითვლება ის ადგილი, რომლის მეშვეობითაც ეს პირი ნაწილობრივ ან მთლიანად ახორციელებს სამეწარმეო საქმიაობას, გარდა ისეთი შემთხვევებისა, როდესაც ადგილი აქვს საქართველოს ტერიტორიაზე საწარმოების ფასიანი ქაღალდების, კაპიტალის წილის ან სხვა რაიმე საკუთრების ფლობის ფაქტს. მუდმივ დაწესებულებას უთანაბრდება:

სამშენებლო მოედანი, სამონტაჟო ან საამწყობო ობიექტი და მათთან დაკავშირებული საკონტროლო საქმიანობის განხორციელება;

დანადგარი ან კონსტრუქცია, საბურღი დანადგარი ან ხომალდი, რომლებიც გამოიყენება ბუნებრივი რესურსების დასაზვერად, აგრეთვე მათთან დაკავშირებული საკონტროლო საქმიანობის განხორციელება;

მუდმივი ბაზა, სადაც არარეზიდენტი ფიზიკური პირი ახორციელებს სამეწარმეო საქმიანობას;

უცხოური საწარმოს მართვის ადგილი, ფილიალი, წარმომადგენლობა, განყოფილება, ბიურო, ოფისი, სააგენტო, საამქრო, საბადო, კარიერი, ბუნებრივი რესურსების მოპოვების სხვა ადგილი, ნებისმიერი სხვა ქვედანაყოფი ან ამ საწარმოს საქმიანობის სხვა ადგილი.

აღნიშნული დებულებები არ ვრცელდება „ნავთობისა და გაზის შესახებ“ საქართველოს კანონით განსაზღვრული ნავთობისა და გაზის ოპერაციების განხორციელებისას არარეზიდენტი ქვეკონტრაქტორების მიერ მომსახურების გაწევაზე.

უცხოური საწარმოს მუდმივ დაწესებულებად ითვლება აგრეთვე ამ საწარმოს სახელით ან/და მისი ინტერესების შესაბამისად მოქმედი სხვა პირის მიერ საწარმოს 3 თვეზე მეტი ხნით მართვა, გარდა ისეთი შემთხვევებისა, როდესაც უცხოური საწარმო ან არარეზიდენტი ფიზიკური პირი საქართველოში სამეწარმეო საქმიანობას ახორციელებს კანონმდებლობით განსაზღვრული პროფესიული სტატუსის მქონე შუამავლის, აგენტის ან ბროკერის მეშვეობით. აღნიშნული პირი არ არის უფლებამოსილი აწარმოოს მოლაპარაკებები ან ხელი მოაწეროს რაიმე დოკუმენტებს უცხოური საწარმოს ან არარეზიდენტი ფიზიკური პირის სახელით.

მუდმივ დაწესებულებას აგრეთვე არ წარმოშობს უცხოური საწარმოს და არარეზიდენტი ფიზიკური პირის მიერ მხოლოდ:

ერთობლივი საქმიანობის ხელშეკრულების დადების ფაქტი, რომელიც მთლიანად ან ნაწილობრივ ხორციელდება საქართველოს ტერიტორიაზე;

საქართველოს ტერიტორიაზე არსებულ სხვა საწარმოში ან ორგანიზაციაში თანამშრომლის მივლინების ფაქტი, თუ იგი მოქმედებს მხოლოდ იმ საწარმოს სახელით და იცავს იმ საწარმოს ინტერესებს, სადაც იგი მიავლინეს;

საქართველოს საწარმოს ან ორგანიზაციის კონტროლირების ფაქტი;

საქართველოს ტერიტორიაზე არსებული დაწესებულების გამოყენება საქონლისა და მარაგების (სხვა პირის მიერ მისი გადამუშავების მიზნით) შენახვის, ასევე საქონლის დემონსტრაციის, შესყიდვის, ინფორმაციის შეგროვების, დამხმარე ხასიათის სხვა საქმიანობების განხორციელების, სესხის გაცემის, საქონლის მიწოდებასთან ან ტექნიკური ხასიათის მომსახურების გაწევასთან დაკავშირებული ხელშეკრულებების მომზადების ან/და ხელმოწერის მიზნით.

საქართველოში უცხოური საწარმოს ან არარეზიდენტი ფიზიკური პირის მუდმივი დაწესებულების რეგისტრაციიას ახდენს საგადასახადო ორგანო, რომელიც აწარმოებს შესაბამის რეესტრს. რეგისტრაციისა და რეესტრის წარმოების წესს ადგენს საქართველოს ფინანსთა მინისტრი.

მუდმივი დაწესებულების რეგისტრაციისთვის არ გადაიხდევინება სახელმწიფო ბაჟი, მოსაკრებელი ან სხვა გადასახდელი.

საქართველოში მუდმივ დაწესებულებად ითვლება პირი ზემოხსენებული რეგისტრაციის, შესაბამისი უფლებამოსილების მინდობის ან წარმომადგენლობითი საქმიანობის განხორციელების მომენტიდან.

|

|

6.3 ორგანიზაცია |

▲ზევით დაბრუნება |

ორგანიზაცია შეიძლება იყოს: არასამეწარმეო (არაკომერციული) იურიდიული პირი, საზოგადოებრივი ან რელიგიური ორგანიზაცია (გაერთიანება), დაწესებულება, რომელიც არის საქართველოს კანონმდებლობის შესაბამისად შექმნილი არასამეწარმეო (არაკომერციული) იურიდილი პირი ან შექმნილია და მოქმედებს უცხო ქვეყნის კანონმდებლობის შესაბამისად, ასევე უცხო ქვეყნის კანონმდებლობის შესაბამისად შექმნილი ორგანიზაციის საქართველოში არსებული ფილიალი ან სხვა ანალოგიური ქვედანაყოფი5. ორგანიზაცია ასევე შეიძლება იყოს საბიუჯეტო ორგანიზაცია, საჯარო სამართლის იურიდიული პირი, კორპორაცია, დაწესებულება.

ორგანიზაციის საქმიანობისა და მართვის ადგილის განსაზღვრა, ასევე მისი საქართველოს ან უცხოური ორგანიზაციისთვის მიკუთვნება ხდება იმავე წესით, რომელიც დადგენილია საწარმოსთვის. (იხ. გვ. 26-27).

თუ ორგანიზაცია ახორციელებს ეკონომიკურ საქმიანობას, მაშინ მისი ქონების და საქმიანობის ნაწილი, რომელსაც ამ მიზნებისთვის იყენებს, ჩაითვლება საწარმოს ქონებად და საქმიანობად, ხოლო იმ ნაწილში სადაც ამის გამიჯვნა შეუძლებელია, ამ გაანგარიშებისთვის გამოიყენება ორგანიზაციის მიერ მიღებულ შემოსავალში ეკონომიკური საქმიანობით მიღებული შემოსავლის ხვედრითი წილი.

საქველმოქმედო ორგანიზაცია

საქველმოქმედო ორგანიზაცია არის ორგანიზაცია, რომელსაც გააჩნია საქველმოქმედო საქმიანობის განხორციელების 1 წლიანი გამოცდილება და რეგისტრირებულია კანონმდებლობით დადგენილი წესით. საქველმოქმედო ორგანიზაცია შესაძლოა ასევე ახორციელებდეს დამატებით ეკონომიკურ საქმიანობას, რომელიც აუცილებლად უნდა ემსახურებოდეს მის ძირითად მიზნებს.

საქველმოქმედო ორაგნიზაციის სტატუსის მინიჭებას ახორციელებს საგადასახადო ორგანო ადგილსამყოფელის მიხედვით (იხ. ფინანსთა მინისტრის ბრძანება №149).

საქველმოქმედო ორგანიზაციის სტატუსის მინიჭება ხდება შესაბამისი წერილობითი განცხადების წარდგენის საფუძველზე, რომელშიც მიეთითება საქველმოქმედო ორგანიზაციის:

სახელწოდება;

ორგანიზაციულ-სამართლებრივი ფორმა;

ძირითადი მიზნები;

უკანასკნელი წლის საქმიანობის მიმართულებები;

ხელმძღვანელი ორგანოსა და ფილიალის მისამართები.

განცხადებას თან უნდა დაერთოს:

ორგანიზაციის წესდების ასლი;

სამოქალაქო რეგისტრაციის ასლი;

უკანასკნელი წლის საქმიანობის ანგარიში, რომელიც უნდა შეიცავდეს მისი საქმიანობის აღწერას;

დამოუკიდებელი აუდიტორის მიერ დადასტურებული უკანასკნელი წლის ფინანსური დოკუმენტები.

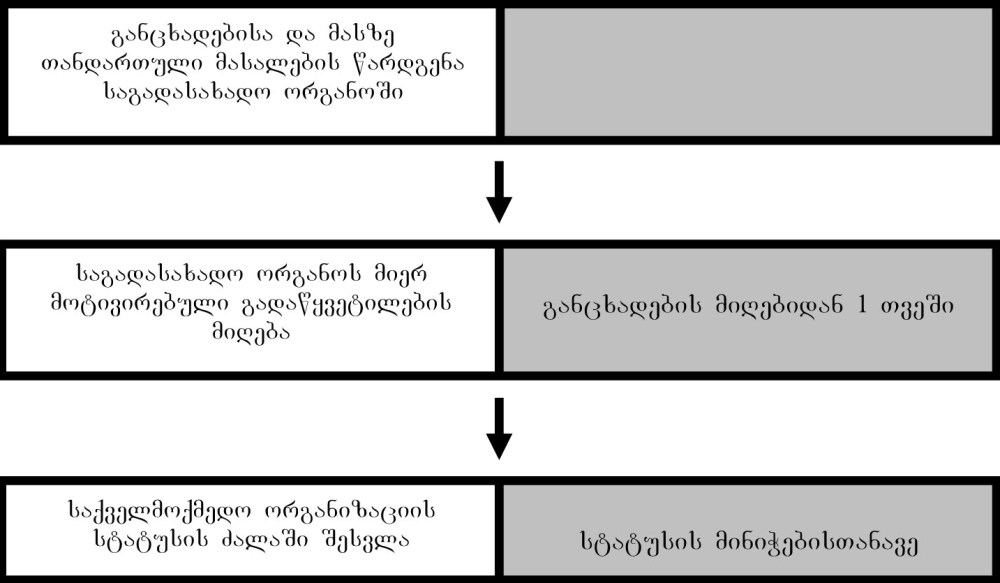

შესაბამის საგადასახადო ორგანოში განცხადებისა და თანდართული დოკუმენტების წარდგენიდან 1 თვის ვადაში უფლებამოსილი ორგანო იღებს გადაწყვეტილებას საქველმოქმედო ორგანიზაციის სტატუსის მინიჭების შესახებ (იხ. სქემა № 6).

თუ დადგენილ ვადაში გადაწყვეტილება არ იქნა მიღებული სტატუსი ჩაითვლება მინიჭებულად.

საქვმელმოქმედო ორგანიზაციის სტატუსი მიენიჭება უვადოდ.

საქველმოქმედო ორგანიზაციის სტატუსის მინიჭება

სქემა №6

სტატუსის მინიჭების შემდგომ ორგანიზაციას გადაეცემა სტატუსის დამადასტურებელი მოწმობა, რომელშიც აღინიშნება:

ორგანიზაციის სახელწოდება;

ორგანიზაციულ-სამართლებრივი ფორმა;

სტატუსი;

ხელმძღვანელი ორგანოს მისამართი;

სტატუსის მინიჭების თარიღი;

სტატუსის საიდენტიფიკაციო ნომერი.

სტატუსის მინიჭებისთანავე საქველმოქმედო ორგანიზაცია ვალდებულია ყოველი წლის 1 აპრილამდე საგადასახადო ორგანოს წარუდგინოს ბოლო წლის: საქმიანობის პროგრამული ანგარიში, ფინანსური ანგარიში და დამოუკიდებელი აუდიტორის მიერ დადასტურებული ფინანსური დოკუმენტები.

ფინანსური და პროგრამული ანგარიშები უნდა გამოქვეყნდეს და ხელმისაწვდომი იყოს ყველა დაინტერესებული პირისთვის.

დაუშვებელია საქველმოქმედო ორგანიზაციის მოგებისა და აქტივების განაწილება ორგანიზაციის წევრებს, დამფუძნებლებს, გამგეობისა და კურატორიუმის წევრებს შორის.

საქველმოქმედო ორგანიზაციის ლიკვიდაციის შემთხვევაში უფლებამოსილი ორგანოს ან პირის გადაწყვეტილებით ქონება გადაეცემა მსგავსი მიზნების მქონე საქველმოქმედო ორგანიზაციას, ხოლო ასეთის არ არსებობის შემთხვევაში - სხვა საქველმოქმედო ორგანიზაციას. სახელმწიფო ქონების საფუძველზე შექმნილი საქველმოქმედო ორგანიზაციის სტატუსის მქონე საჯარო სამართლის იურიდიული პირის ლიკვიდაციის შემთხვევაში ქონება გადადის სახელმწიფო საკუთრებაში.

საქველმოქმედო ორგანიზაციის სტატუსის ჩამორთმევას ახდენს საქართველოს ფინანსთა მინისტრი საგადასახადო ორაგანოს წარდგინებით.

საქველმოქმედო ორგანიზაციის სტატუსი უქმდება ორგანიზაციის ინიციატივით ან ჩამორთმევის შემთხვევაში. ჩამორთმევის მიზეზი შესაძლოა იყოს საქველმოქმედო ორგანიზაციის მიერ კანონით დადგენილი მოთხოვნების დარღვევა ან მისთვის სამოქალაქო რეგისტრაციის შეწყვეტა. საქველმოქმედო ორგანიზაციას უფლება აქვს ჩამორთმეული სტატუსის აღდგენის თაობაზე განცხადება შეიტანოს სტატუსის ჩამორთმევის მიზეზის აღმოფხვრიდან არა ნაკლებ 1 წლის გასვლის შემდეგ.

სტატუსის ჩამორთმევის შემთხვევაში საქველმოქმედო ორგანიზაცია ვალდებულია დააბრუნოს სტატუსიდან გამომდინარე საგადასახადო შეღავათებით მიღებული სარგებლის ის ნაწილი, რომელიც დაკავშირებულია მოთხოვნების დარღვევასთან.

საქართველოს ფინანსთა სამინისტრო აწარმოებს საქველმოქმედო ორგანიზაციების ერთიან რეესტრს. რეესტრში შეიტანება შემდეგი მონაცემები:

ორგანიზაციის სახელწოდება;

ხელმძღვანელი ორგანოს, ფილიალებისა და წარმომადგენლობების მისამართები;

ძირითადი მიზნები;

სტატუსის მინიჭების თარიღი;

მმართველობის უმაღლესი ორგანოს ყველა წევრის ვინაობა და მისამართები.

აღნიშნული მონაცემების ცვლილების შემთხვევაში საქველმოქმედო ორგანიზაცია ვალდებულია ცვლილების შესახებ წერილობით აცნობოს საგადასახადო ორგანოს ცვლილებიდან არა უგვიანეს 1 თვის ვადაში.

საქველმოქმედო ორგანიზაციების ერთიანი რეესტრი ხელმისაწვდომი უნდა იყოს ნებისმიერი დაინტერესებული პირისთვის.

____________________

5 მათი მეშვეობით ორგანიზაციები მთლიანად ან ნაწილობრივ ახორციელებენ საქმიანობას (რწმუნებული პირის საქმიანობის ჩათვლით);

|

|

7 გადასახადის გადამხდელი და საგადასახადო აგენტი |

▲ზევით დაბრუნება |

გადასახადის გადამხდელი არის პირი, რომელიც ვალდებულია გადაიხადოს საგადასახადო კოდექსით დადგენილი გადასახადები, ხოლო საგადასახადო აგენტი არის პირი, რომელმაც კოდექსით დადგენილი წესით და დადგენილ შემთხვევებში უნდა შეასრულოს გადამხდელის საგადასახადო ვალდებულება (მაგალითი: ფიზიკურმა პირმა შრომითი ხელშეკრულება გააფორმა შპს „ნიკე“-სთან, მას განესაზღვრა ხელფასი თვეში 300 ლარის ოდენობით. შპს-მ ფიზიკურ პირს უნდა დაუკავოს და ბიუჯეტში გადაიხადოს საშემოსავლო გადასახადი 12%25 - 36 ლარი და ხელზე უნდა გასცეს 264 ლარი. ამ შემთხვევაში გადასახადის გადამხდელი არის ფიზიკური პირი, ხოლო საგადასახადო აგენტი - შპს „ნიკე“).

საგადასახადო კოდექსის მიზნებისთვის საგადასახადო აგენტი თავისი უფლებებითა და მოვალეობებით გათანაბრებულია გადასახადის გადამხდელთან.

გადასახადის გადამხელს გააჩნია როგორც უფლებები, ასევე მოვალეობები. გადასახადის გადამხდელს უფლება აქვს:

საგადასახადო ორგანოებისგან მიიღოს ინფორმაცია საგადასახადო კანონმდებლობით დადგენილ საკითხებზე და მისი გამოყენების თაობაზე, გაეცნოს მის შესახებ საგადასახადო ორგანოში არსებულ ინფორმაციას;

პირადად ან წარმომადგენლის მეშვეობით დაიცვას საკუთარი ინტერესები საგადასახადო ორგანოში;

გადასახადის გადამხდელს უფლება აქვს საგადასახადო ურთიერთობების ნებისმიერ დროს შეცვალოს თავისი წარმომადგენელი.

ისარგებლოს საგადასახადო შეღავათებით ან გათავისუფლდეს გადასახადისაგან საგადასახადო კანონმდებლობით დადგენილი წესით;

დროულად დაიბრუნოს ან/და ჩაითვალოს სხვა გადასახადების ვალდებულებათა ანგარიშში ზედმეტად გადახდილი ან/და ზედმეტად ამოღებული გადასახადის ან/და სანქციის თანხა;

დაესწროს მის მიმართ განხორციელებულ გასვლით საგადასახადო შემოწმებას; მიიღოს შემოწმების აქტისა და საგადასახადო ორგანოს გადაწყვეტილების დედანი ან დამოწმებული ასლი და „საგადასახადო მოთხოვნა“, ასევე წარადგინოს ახსნა-განმარტებები ჩატარებული შემოწმების, გადასახადების გამოანგარიშებისა და გადახდის შესახებ;

გაასაჩივროს როგორც წარდგენილი „საგადასახადო მოთხოვნა“, ასევე საგადასახადო ორგანოს თანამდებობის პირთა გადაწყვეტილებები;

მოითხოვოს კუთვნილი საგადასახადო პასუხისმგებლობის ზომის გამოყენება, შემსუბუქება ან განთავისუფლება, აგრეთვე საგადასახადო ორგანოთა თანამდებობის პირების მიერ კანონმდებლობის დაცვა მასთან დაკავშირებულ მოქმედებათა განხორციელებისას;

საგადასახადო ორგანოებს მოსთხოვოს საგადასადახო საიდუმლოების დაცვა, ასევე არ შეასრულოს საგადასახადო ორგანოების ისეთი მოთხოვნები, რომლებიც ეწინააღმდეგება საგადასახადო კანონმდებლობას;

კანონით მოითხოვოს და მიიღოს საგადასახადო ორგანოთა და მათი თანამდებობის პირთა უკანონო გადაწყვეტილებების ან ქმედებების შედეგად მიყენებული ზიანის ანაზღაურება;

საგადასახადო ორგანოს წარმომადგენლის გარდა არავის წარუდგინოს მისი გადასახადების გამოანგარიშებასთან და გადახდასთან დაკავშირებული დოკუმენტები, გარდა ისეთი შემთხვევებისა როცა უფლებამოსილება გადაცემული აქვთ სხვა ორგანოებს.

გადასახადის გადამხდელი ვალდებულია:

შეასრულოს საგადასახადო ვალდებულებები საგადასახადო კანონმდებლობით დადგენილი წესითა და პირობებით;

დადგენილი წესით აღრიცხვაზე დადგეს შესაბამის საგადასახადო ორგანოში, ხოლო „მეწარმეთა შესახებ“6 საქართველოს კანონით გათვალისწინებული საწარმო და საქართველოს სამოქალაქო კოდექსით7 განსაზღვრული არასამეწარმეო (არაკომერციული) იურიდიული პირები ვალდებული არიან, „მეწარმეთა შესახებ“ კანონით, სამოქალაქო კოდექსითა და საგადასახადო კოდექსით დადგენილი წესით გაიარონ სახელმწიფო და საგადასახადო რეგისტრაცია ადგილმდებარეობის მიხედვით ფინანსთა სამინისტროს უფლებამოსილ ორგანოში.

დადგენილი წესით აღრიცხვაზე დადგეს შესაბამის საგადასახადო ორგანოში და საგადასახადო ორგანოს წარუდგინოს საგადასახადო დეკლარაციები, გაანგარიშებები, ცნობები და ბუღალტრული ანგარიშგება იმ გადასახადებზე, რომელთა მიმართაც იგი ითვლება გადასახადის გადამხდელად;

გადასახადების გამოანგარიშებისა და გადახდის მიზნით დადგენილი წესით აღრიცხოს შემოსავლები, ხარჯები და გადასახადებით დაბეგვრის ობიექტები და უზრუნველყოს ამ დოკუმენტების შენახვა 6 წლის ვადით;

საგადასახადო შემოწმების ჩატარებისას ან საგადასახადო კოდექსით გათვალისწინებულ სხვა შემთხვევებში საგადასახადო ორგანოებსა და მათი თანამდებობის პირებს წარუდგინოს გადასახადების გამოსაანგარიშებლად და გადასახდელად საჭირო დოკუმენტები (ცნობები);

შეასრულოს საგადასახადო ორგანოებისა და მათი თანამდებობის პირთა კანონიერი მოთხოვნები საგადასახადო კანონმდებლობის გამოვლენილი დარღვევების აღმოფხვრასთან დაკავშირებით, აგრეთვე ხელი არ შეუშალოს ამ თანამდებობის პირებს სამსახურებრივი უფლებამოსილების განხორციელებისას;

განაცხადოს საგადასახადო შეღავათებით სარგებლობის ან გადასახადებისაგან გათავისუფლების შესახებ და საგადასახადო ორგანოს ან აგენტს წარუდგინოს შეღავათებით სარგებლობის უფლების დამადასტურებელი დოკუმენტები;

5 დღის ვადაში შესაბამის საგადასახადო ორგანოს წარუდგინოს ცნობები ბანკებში და საბანკო ოპერაციების განმახორციელებელ სხვა ორგანიზაციებში საბანკო ან სხვა ანგარიშების გახსნის შესახებ;

საქართველოს საწარმოები, ორგანიზაციები და მეწარმე ფიზიკური პირები წარადგენენ ინფორმაციას როგორც საქართველოში, ისე საქართველოს ფარგლებს გარეთ გახსნილი ანგარიშების შესახებ, ხოლო უცხოური საწარმოები და ორგანიზაციები - მხოლოდ საქართველოში გახსნილი ანგარიშებისა და იმ ანგარიშების შესახებ, რომლებითაც ისინი ახორციელებენ ეკონომიკურ საქმიანობას საქართველოში.

ფინანსთა მინისტრის მიერ დამტკიცებული წესით შესაბამის საგადასახადო ორგანოს წარუდგინოს ცნობა საწარმოს („მეწარმეთა შესახებ“8 საქართველოს კანონით განსაზღვრული საწარმოს გარდა) ქვედანაყოფების რეგისტრაციის, რეორგანიზაციის ან ლიკვიდაციის შესახებ მათი რეგისტრაციიდან, რეორგანიზაციიდან ან ლიკვიდაციიდან 10 დღის ვადაში.

ფინანსთა მინისტრის მიერ დამტკიცებული წესით შესაბამის საგადასახადო ორგანოს წარუდგინოს ცნობა საწარმოს („მეწარმეთა შესახებ“9 საქართველოს კანონით განსაზღვრული საწარმოს გარდა) გაკოტრებულად გამოცხადების, ლიკვიდაციის ან რეორგანიზაციის შესახებ ასეთი გადაწყვეტილების მიღებიდან 10 დღის ვადაში;

ფინანსთა მინისტრის მიერ დამტკიცებული წესით შესაბამის საგადასახადო ორგანოს წარუდგინოს ცნობა საწარმოს („მეწარმეთა შესახებ“10 საქართველოს კანონით გათვალისწინებული საწარმოსა და საქართველოს სამოქალაქო კოდექსით11 განსაზღვრული არასამეწარმეო (არაკომერციული) იურიდიული პირების გარდა) საქმიანობის ადგილის, მართვის ადგილის ან ეკონომიკური საქმიანობის განხორციელების ადგილის შეცვლის შესახებ ასეთი გადაწყვეტილების მიღებიდან 10 დღის ვადაში;

შეასრულოს საგადასახადო კანონმდებლობით დადგენილი სხვა ვალდებულებები.

გადასახადის გადამხდელსა და საგადასახადო ორგანოს შორის მიმოწერა შეიძლება განხორციელდეს წერილობითი ფორმით, ხოლო ფინანსთა მინისტრის ბრძანებით განსაზღვრულ შემთხვევებში ელექტრონული ფორმით. წერილობითი ფორმით გასაგზავნი ნებისმიერი დოკუმენტი ხელმოწერილი უნდა იყოს მისი კანონიერი ან უფლებამოსილი წარმომადგენლის მიერ და დამოწმებული უნდა იყოს ბეჭდით (ასეთის არსებობის შემთხვევაში). ადრესატს უნდა გადაეცეს დოკუმენტის დედანი ან დამოწმებული ასლი.

კანონი ითვალისწინებს პასუხისმგებლობას გადასახადის გადამხდელის ან/და საგადასახადო აგენტის მიერ მისთვის დაკისრებული ვალდებულების შეუსრულებლობის ან არაჯეროვნად შესრულებისათვის (იხ. გვ. 159, პასუხისმგებლობის თავი).

გადასახადის გადამხდელს/საგადასახადო აგენტს ან სხვა ვალდებულ პირს (შემდგომში გადასახადის გადამხდელი) უფლება აქვს საგადასახადო ურთიერთობებში მონაწილეობა მიიღოს კანონიერი ან უფლებამოსილი წარმომადგენლის მიერ

საგადასახადო ურთიერთობებში გადასახადის გადამხდელის პირადად მონაწილეობა უფლებას არ ართმევს მას, ჰყავდეს წარმომადგენელი და პირიქით თუ პირს ჰყავს წარმომადგენელი, ეს უფლებას არ ართმევს მას, პირადად მიიღოს მონაწილეობა საგადასახადო ურთიერთობებში.

გადასახადის გადამხდელის წარმომადგენლის საგადასახადო ურთიერთობებთან დაკავშირებული კანონიერი ქმედება, ითვლება თვით ამ პირის ქმედებად.

წერილობითი ფორმის „საგადასახადო მოთხოვნა“, შეტყობინება, „გადასახადის გადამხდელის მოთხოვნა“, საგადასახადო დეკლარაცია, საჩივარი, სხვა დოკუმენტი ან წერილი გადაცემულად ითვლება, თუ იგი ჩაბარდა ადრესატს უშუალოდ ან დაზღვეული საფოსტო გზავნილით.

დაზღვეული საფოსტო გზავნილით გაგზავნის შემთხვევაში დოკუმენტის/წერილის გადაცემის თარიღად ითვლება საფოსტო გზავნილის ჩაბარების თარიღი.

____________________

6 „მეწარმეთა შესახებ კანონი“ მუხლი 2

7 „სამოქალაქო კოდექსი“ მუხლი 30

8 „მეწარმეთა შესახებ კანონი“ მუხლი 2

9 „მეწარმეთა შესახებ კანონი“ მუხლი 2

10 „მეწარმეთა შესახებ კანონი“ მუხლი 2

11 „სამოქალაქო კოდექსი“ მუხლი 30

|

|

8 საგადასახადო ორგანოს ფუნქციები, უფლებები და მოვალეობები |

▲ზევით დაბრუნება |

საქართველოს საგადასახადო ორგანოების ერთიანი, ცენტრალიზებული სისტემა შედგება საქართველოს ფინანსთა სამინისტროს შემოსავლების სამსახურისგან, ტერიტორიული ორგანოებისა და განსაკუთრებული ნიშნის მიხედვით შექმნილი სტრუქტურული ქვედანაყოფებისგან (ასეთი ქვედანაყოფების შექმნის შემთხვევაში).

საქართველოს საგადასახადო ორგანოების ძირითადი ფუნქციაა საკუთარი კომპეტენციის ფარგლებში განახორციელოს საგადასახადო კანონმდებლობის დაცვასა და შესრულებაზე კონტროლის უზრუნველყოფა, გადამხდელს დროულად მიაწოდოს ინფორმაცია კანონმდებლობის შეცვლასთან და მის უფელებამოსილებებთან დაკავშირებით და განახორციელოს გადასახადების ადმინისტრირება.

საქართველოში საგადასახადო კონტროლს ახორციელებენ მხოლოდ საგადასახადო ორგანოები თუ საგადასახადო კოდექსით ასეთი უფლებამოსილება მინიჭებული არ აქვთ სხვა ორგანოებს.

საგადასახადო ორგანო უფლებამოსილია:

შეამოწმოს გადასახადის გადამხდელის ეკონომიკურ საქმიანობასთან დაკავშირებული ფინანსური დოკუმენტები, საბუღალტრო წიგნი, ანგარიში, ხარჯთაღრიცხვა, ფინანსური სახსრები, ფასიანი ქაღალდები და სხვა ფასეულობანი, გაანგარიშებები, დეკლარაციები, გადასახადების გაანგარიშებისა და გადახდის სხვა დოკუმენტები;

გადასახადის გადამხდელისგან ან/და მისი წარმომადგენლისგან მიიღოს გადასახადების გამოანგარიშებასთან და გადახდასთან დაკავშირებული დოკუმენტები (ან მათი ასლები), აგრეთვე წერილობითი და სიტყვიერი განმარტებები საგადასახადო შემოწმების დროს წამოჭრილ საკითხებზე;

გამოიკვლიოს საწარმოების, ორგანიზაციებისა და მეწარმე ფიზიკური პირების საწარმოო, სასაწყობო, სავაჭრო და სხვა სათავსები, განახორციელოს კონტროლი და დარღვევის აღმოჩენის შემთხვევაში შესაბამისი პირების მიმართ გაატაროს საქართველოს კანონმდებლობით დადგენილი პასუხისმგებლობის ზომები;

საგადასახადო კანონმდებლობის დარღვევის ფაქტებზე შეადგინოს ადმინისტრაციულ სამართალდარღვევათა ოქმები, მიიღოს დადგენილებები ადმინისტრაციული სახდელების დაკისრების შესახებ; გამოიყენოს სანქციები, საგადასახადო ვალდებულების შესრულების უზრუნველყოფის ღონისძიებებით დადგენილ ვადაში ამოიღოს გადაუხდელი გადასახადი ან/და სანქციების სახით დაკისრებული თანხა;

საგადასახადო ორგანოში გამოიძახოს გადასახადის გადამხდელი ან აგენტი (ან წარმომადგენელი თუ მას აქვს სააღრიცხვო დოკუმენტაცია ან/და გადასახადის გადამხდელის დაბეგვრასთან დაკავშირებული ინფორმაცია);

დამოუკიდებლად განსაზღვროს გადასახადის გადამხდელის საგადასახადო ვალდებულების მოცულობა არსებული ინფორმაციით ან შედარების მეთოდით (სხვა ამგვარი გადასახადის გადამხდელების შესახებ ინფორმაციის ანალიზის საფუძველზე), თუ გადასახადის გადამხდელი არ წარადგენს საგადასახადო კონტროლის განსახორციელებლად საჭირო სააღრიცხვო დოკუმენტაციას ან დადგენილი წესის დარღვევით აწარმოებს ბუღალტერიას, აგრეთვე ამ კოდექსით გათვალისწინებულ სხვა შემთხვევებში;

გადასახადების ადმინისტრირების მიზნით მოიწვიოს სპეციალისტები ან ექსპერტები;

სამსახურებრივი მიზნებისთვის სახელმწიფო და ადგილობრივი თვითმმართველობისა და მმართველობის ორგანოებისაგან უსასყიდლოდ მიიღოს მონაცემები, ცნობები, დოკუმენტები და სხვა საჭირო ინფორმაცია.

საგადასახადო ორგანო ვალდებულია:

დაიცვას და იმოქმედოს საგადასახადო კანონმდებლობის შესაბამისად, მონაწილეობა მიიღოს სახელმწიფო საგადასახადო პოლიტიკის გატარებაში, დაიცვას სახელმწიფოს ინტერესები და გადასახადის გადამხდელთა უფლებები;

გააკონტროლოს გადასახადების გამოანგარიშების სისწორე, სისრულე და დროულად გადახდა, ჩაატაროს საგადასახადო შემოწმებები და გადასახადის გადამხდელს გააცნოს მისი უფლებები და ვალდებულებები;

განახორციელოს დარიცხული და ბიუჯეტებში გადახდილი გადასახადებისა და გადასახადის გადამხდელთა დროული აღრიცხვა და შეადგინოს ანგარიშგება გადახდილი გადასახადების შესახებ;

გადასახადის გადამხდელს დაუბრუნოს დარიცხულ თანხასთან შედარებით ზედმეტად გადახდილი თანხები, დაიცვას გადასახადის გადამხდელის შესახებ ინფორმაციის საიდუმლოება;

შეიმუშაოს დეკლარაციებისა და გადასახადის გამოანგარიშებასთან და გადახდასთან დაკავშირებული სხვა დოკუმენტების ფორმები და უზრუნველყოს გადასახადის გადამხდელისთვის ინფორმაციის მიწოდება;

განახორციელოს საგადასახადო კანონმდებლობის დარღვევის ფაქტების შესწავლა, ანალიზი და შეფასება და დასახოს შესაბამისი ღონისძიებები საგადასახადო სამართალდარღვევათა გამომწვევი მიზეზებისა და პირობების აღმოსაფხვრელად, გამოავლინოს ფიზიკური და იურიდიული პირები, რომლებიც თავს არიდებენ გადასახადის გადახდას, აწარმოოს საგადასახადო სამართალდარღვევათა საქმეები და გამოიყენოს პასუხისმგებლობის ზომები;

მიიღოს საგადასახადო კანონმდებლობის დარღვევის ფაქტებზე განცხადებები, შეტყობინებები და სხვა ინფორმაცია და კანონით დადგენილი წესით შეამოწმოს ისინი;

აწარმოოს მომხმარებლებთან ნაღდი ფულით ანგარიშსწორებისთვის დასაშვები საკონტროლო-სალარო აპარატების მოდელების სახელმწიფო რეესტრი, განახორციელოს რეგისტრაცია, დალუქვა და აკონტროლოს საკონტროლო-სალარო აპარატების გამოყენების წესების დაცვა;

დადგენილი წესით განიხილოს გადასახადის გადამხდელის წერილები, საჩივრები და შეკითხვები, საჭიროების შემთხვევაში უსასყიდლოდ მიაწოდოს მას ინფორმაცია მოქმედი გადასახადების, მათი გამოანგარიშებისა, გადახდის წესის, გადასახადის გადამხდელის უფლებებისა და ვალდებულებების შესახებ, დაუყოვნებლივ დაადასტუროს გადასახადის გადამხდელის მიერ უშუალოდ გადაცემული წერილებისა და ამ კოდექსით გათვალისწინებული სხვა დოკუმენტების მიღება;

ჩაატაროს განმარტებითი მუშაობა საგადასახადო კანონმდებლობის გამოყენებასთან დაკავშირებით, გამოსცეს მეთოდური და ინსტრუქციული მითითებები, სახელმძღვანელოები, ბროშურები და მასობრივი ინფორმაციის საშუალებებში გამოაქვეყნოს კონსულტაციები და განმარტებები;

საგადასახადო კანონმდებლობით გათვალისწინებული წესითა და დადგენილ ვადებში გადასცეს (გაუგზავნოს) გადასახადის გადამხდელს საგადასახადო შემოწმების აქტები, აგრეთვე საგადასახადო ორგანოების სხვა გადაწყვეტილებები და შეტყობინებები;

გადასახადის გადამხდელს წარუდგინოს „საგადასახადო მოთხოვნა“, ხოლო მისი შეუსრულებლობის ან არაჯეროვნად შესრულების შემთხვევაში მიიღოს შესაბამისი ზომები მისი შესრულების უზრუნველსაყოფად;

გადასახადის გადამხდელის შესაბამისი მოთხოვნის მიღებიდან არა უგვიანეს 10 კალენდარული დღისა, გადასცეს მას ამონაწერი მოთხოვნაში მითითებულ პერიოდში მისი საგადასახადო ვალდებულებების ცვლილებებისა და შესრულების მდგომარეობის შესახებ.

უზრუნველყოს „მეწარმეთა შესახებ“12 საქართველოს კანონით გათვალისწინებული საწარმოების (მათი ფილიალების), საქართველოს სამოქალაქო კოდექსით13 განსაზღვრული და ასევე უცხო ქვეყნის არასამეწარმეო (არაკომერციული) იურიდიული პირის ფილიალების სახელმწიფო და საგადასახადო რეგისტრაცია, სამეწარმეო და სახელმწიფო რეესტრების წარმოება, საგადასახადო კოდექსის შესაბამისად გადასახადის გადამხდელთა საგადასახადო რეგისტრაცია (რეესტრის წარმოება) და მათთვის საიდენტიფიკაციო ნომრის მინიჭება.

საგადასახადო ორგანოს თანამშრომელს ეკრძალება მასზე დაკისრებული ვალდებულების ან მისთვის მინიჭებული უფლებამოსილების სხვა თანამშრომლისათვის გადაცემა.

საგადასახადო ორგანოების თანამშრომლების უკანონო ქმედებით მიყენებული ზიანი ანაზღაურდება სახელმწიფო ბიუჯეტიდან საქართველოს კანონმდებლობის შესაბამისად და ასევე მისი სამსახურეობრივი მოვალეობის არაჯეროვნად შესრულება იწვევს კანონმდებლობით დადგენილი პასუხისმგებლობის დაკისრებას.

საგადასახადო ორგანოს არც ერთ შეტყობინებას არ აქვს სავალდებულო იურიდიული ძალა თუ იგი არ აკმაყოფილებს შემდეგ მოთხოვნებს: უნდა იყოს შედგენილი წერილობითი ფორმით, ხელმოწერილი უნდა იყოს ხელმძღვანელის ან უფლებამოსილი თანამდებობის პირის მიერ სახელისა და გვარის მითითებით და დამოწმებული უნდა იყოს ბეჭდით (ასეთის არსებობის შემთხვევაში).

გადასახადის გადამხდელს უნდა ჩაბარდეს დოკუმენტის დედანი.

დოკუმენტი იგზავნება დაზღვეული საფოსტო გზავნილით ან პირდაპირ გადაეცემა ადრესატს.

საგადასახადო ორგანოს შეუძლია გადასახდის გადამხდელს გაუგზავნოს წერილობითი განმარტება, რომელიც გამოხატავს საგადასახადო ორგანოს პოზიციას პირის მიერ შესრულებული ან შესასრულებელი ოპერაციისას კანონმდებლობის გამოყენების შესახებ.

წერილობითი განმარტება ატარებს მხოლოდ რეკომენდაციულ ხასიათს და არ გააჩნია იურიდიული ძალა.

_______________________

12 „მეწარმეთა შესახებ კანონი“ მუხლი 2

13 „სამოქალაქო კოდექსი“ მუხლი 30

|

|

9 საგადასახადო ვალდებულება, შესრულების წესი და ვადები |

▲ზევით დაბრუნება |

საგადასახადო ვალდებულებად ითვლება გადასახადის გადამხდელის ვალდებულება გადაიხადოს კოდექსით დაწესებული და შემოღებული საერთო სახელმწიფოებრივი და ადგილობრივი გადასახადები, ასევე დაკისრებული საგადასახადო სანქციები.

გადასახადის გადამხდელს საგადასახადო ვალდებულება ეკისრება იმ გარემოებათა წარმოქმნის მომენტიდან, რომელიც ითვალისწინებს გადასახადის ან/და სანქციის თანხის გადახდას.

პირს საგადასახადო ვალდებულება წარმოექმნება იმ დასაბეგრი შემოსავალის ან ოპერაციის მიმართაც, რომლის კანონიერება სადავოა, გარდა იმ შემთხვევებისა, როცა სასამართლოს გადაწყვეტილებით შემოსავალი სრულად ექვემდებარება ბიუჯეტის სასარგებლოდ ამოღებას.

საგადასახადო ვალდებულება ნულდება 1 ლარამდე, რადგან საგადასახადო ვალდებულების თანხობრივი გაანგარიშება ხდება სრულ ლარებში.

საგადასახადო ვალდებულების შესრულებად ითვლება დადგენილ ვადაში გადასახადის თანხის გადახდა და იგი სრულდება დაკისრებული არასაგადასახადო ხასიათის ვალდებულებისგან დამოუკიდებლად.

გადასახადის გადამხდელი დამოუკიდებლად ახორციელებს კონკრეტული საანგარიშო პერიოდისთვის გადასახდელი თანხის გაანგარიშებას დაბეგვრის ობიექტის, განაკვეთების და შეღავათების გათვალისწინებით, თუმცა არსებობს შემთხვევები, როდესაც გადასახადის გაანგარიშება შესაძლოა დაეკისროს საგადასახადო ორგანოს, საგადასახადო აგენტს ან სხვა ვალდებულ პირს.

საგადასახადო ვალდებულების შესრულება ეკისრება გადასახადის გადამხდელს, თუმცა კოდექსით გათვალისწინებულ შემთხვევებში გადასახადის, გადახდა შესაძლოა საგადასახადო აგენტს ან სხვა ვალდებულ პირს დაეკისროს.

პირი საგადასახადო ვალდებულების შესრულებაზე პასუხს აგებს მთელი თავისი კუთვნილი ქონებით და ეკრძალება ვალდებულების შესრულებაზე ცალმხრივად უარის თქმა ან მისი შესრულების წესის შეცვლა.

გაერთიანებების, ამხანაგობებისა და სხვა მსგავსი წარმონაქმნების საწარმოს საგადასახადო ვალდებულებას (მათ შორის, სანქციებს) სოლიდარულად ასრულებენ ამ საწარმოს მონაწილეები.

გადასახადების დადგენილ ვადაში გადახდის უზრუნველსაყოფად დეკლარაციებისა და სხვა საჭირო დოკუმენტების წარდგენისას „ნავთობისა და გაზის შესახებ“ საქართველოს კანონის შესაბამისად, საგადასახადო ვალდებულებების შესრულება შეიძლება დაეკისროს იმ მხარეს, რომელიც იღებს მოგებას სახელმწიფოს კუთვნილი ნავთობისა და გაზის წილიდან.

საგადასახადო ვალდებულების შესრულება შესაძლოა განხორციელდეს როგორც საბანკო ოპერაციების, ასევე უშუალოდ საგადასახადო ორგანოს სალაროში გადახდის მეშვეობით. თუ ვალდებული პირი გადასახადის/სანქციის თანხას იხდის საბანკო სისტემის საშუალებით, გადასახადი ბიუჯეტში გადახდილად ითვლება შესაბამის ანგარიშზე თანხის ჩარიცხვის შემთხვევაში. (მაგალითი: კომპანიას გადასახდელი აქვს დღგ-ს თანხა 5000 ლარი 15 ივნისისთვის. 16 და 17 ივნისი არასამუშაო დღეებია. კომპანიამ საკუთარი ანგარიშიდან გადასახადის თანხის გადარიცხვის შესახებ ბანკს დავალება მისცა 15 ივნისს. ბანკმა გადარიცხვის ოპერაცია შეასრულა დავალების მიღების მომდევნო სამუშაო დღეს - 19 ივნისს (კოდექსი ავალდებულებს ბანკებს გადასახადის გადამხდელის საგადასახადო დავალება შეასრულოს დავალების მიღებიდან არა უგვიანეს მომდევნო სამუშაო დღისა) და გადახდილი თანხა შესაბამის ბიუჯეტზე ჩაირიცხება 19 ივნისს. ამ შემთხვევაში 19 ივნისი ჩაითვლება გადახდის თარიღად და კომპანიას დაეკისრება საურავი გადასახადის გადახდის 2 დღით დაგვიანებისათვის, მიუხედავად იმისა, რომ საგადასახადო თანხის გადარიცხვის დავალება კომპანიამ გადახდის ვადის ამოწურვამდე გასცა).

უცხოური ვალუტით განხორციელებული დასაბეგრი ოპერაცია გადაიანგარიშება ლარებში:

ოპერაციის დღისთვის საქართველოს ეროვნული ბანკის ოფიციალური კურსით;

ლარის მიმართ უცხოური ვალუტის გამოქვეყნებული კურსით, ოპერაციის დღისთვის საქართველოს ეროვნული ბანკის ოფიციალური კურსის არარსებობის შემთხვევაში (მათ შორის სხვა ქვეყნებში გამოქვეყნებული კურსით იმ ვალუტის მიმართ, რომელზედაც არსებობს ლარის გაცვლის ოფიციალური კურსი).

საქართველოს ტერიტორიაზე საქონლის შემოტანის დროს აქციზისა და დღგ-ის თანხის განსაზღვრისას უცხოური ვალუტა ლარებში გადაიანგარიშება სატვირთო-საბაჟო დეკლარაციის რეგისტრაციის დღისთვის არსებული საქართველოს ეროვნული ბანკის ოფიციალური კურსით.

საწარმოს/ორგანიზაციის ლიკვიდაციისას მის საგადასახადო ვალდებულებებს ფარავს სალიკვიდაციო კომისია საწარმოს ფულადი სახსრებით ან/და ამ საწარმოს/ორგანიზაციის ქონების რეალიზაციით მიღებული სახსრებით, ხოლო ფილიალის ლიკვიდაციისას - ვალდებულებები ეკისრება იმ საწარმოს/ორგანიზაციას, რომლის შემადგენლობაშიც იგი შედიოდა.

საწარმოს/ორგანიზაციის ლიკვიდაციისას საგადასახადო ვალდებულება (მათ შორის, სანქციები) სრულდება ლიკვიდაციის დაწყებიდან არა უგვიანეს ერთი თვისა.

ობიექტური გარემოებების არსებობის შემთხვევაში, საგადასახადო ორგანოს უფროსს ან მის მოადგილეს უფლება აქვს გააგრძელოს საგადასახადო ვალდებულების (მათ შორის, სანქციების) შესრულების ვადა, რომელიც არ უნდა აღემატებოდეს ორ თვეს.

საგადასახადო ვალდებულების შესრულების ვადის გაგრძელება არ აჩერებს მასზე საურავის დარიცხვას.

საწარმოს/ორგანიზაციის ლიკვიდაციისას ზედმეტად გადახდილ გადასახადის თანხას საგადასახადო ორგანოები ჩათვლიან სხვა გადასახადების (მათ შორის, სანქციების) გადახდის ანგარიშში დავალიანების საერთო თანხის პროპორციულად ან უბრუნებენ საწარმოს/ორგანიზაციის სალიკვიდაციო კომისიას (საწარმოს მონაწილეებს). (მაგალითი: ლიკვიდაციის პროცესში მყოფ საწარმოს საგადასახადო დავალიანებებია: დღგ-ს - 80 000 ლარი და სოციალურის - 20 000 ლარი. ორგანიზაციას მოგების გადასახადში აქვს ზედმეტობა 10 000 ლარი. ეს თანხა დარჩენილი ვალის პროპორციულად გადანაწილდება - 8 000 ლარით შემცირდება დღგ-ს ვალი, ხოლო 2 000 ლარით - სოციალური გადასახადის ვალი).

თუ საწარმოს/ორგანიზაციის ლიკვიდაცია/რეორგანიზაცია განხორციელდა კალენდარული წლის დასრულებამდე, მისთვის უკანასკნელი საგადასახადო პერიოდია დროის მონაკვეთი წლის დასაწყისიდან ლიკვიდაციის დასრულებამდე, ხოლო თუ დაფუძნებული იყო ლიკვიდაციის წინა წლის 30 ნოემბრის შემდეგ, საგადასახადო პერიოდია დრო დაფუძნებიდან ლიკვიდაციამდე (მაგალითი: თუ სააქციო საზოგადოება „ელენე“ დაფუძნდა 2004 წლის 14 თებერვალს, ხოლო მისი ლიკვიდაცია მოხდა 2005 წლის 29 ოქტომბერს, უკანასკნელი საგადასახადო პერიოდი იქნება პერიოდი 2005 წლის 1 იანვრიდან 29 ოქტომბრამდე, ხოლო თუ სააქციო საზოგადოება „კოკი“ დაფუძნდა 2004 წლის 6 დეკემბერს და ლიკვიდაცია მოხდა 2005 წლის 29 ოქტომბერს, მაშინ მისი უკანასკნელი საგადასახადო პერიოდი იქნება 2004 წლის 6 დეკემბრიდან 2005 წლის 29 ოქტომბრამდე).

რეორგანიზებული საწარმოს/ორგანიზაციის საგადასახადო ვალდებულებებს ასრულებს მისი უფლებამონაცვლე (უფლებამონაცვლეები), მიუხედავად იმისა ცნობილი იყო თუ არა მისთვის ამ ვალდებულებების არსებობის ფაქტი.

უფლებამონაცვლე ვალდებულია რეორგანიზაციის დამთავრებამდე გადაიხადოს ამ საწარმოს ვალდებულებაზე დარიცხული საურავი და ჯარიმები. რამდენიმე უფლებამონაცვლის არსებობის შემთხვევაში ვალდებულებ ნაწილდება მიღებული ქონების წილის პროპორციულად.

უფლებამონაცვლის მიერ რეორგანიზაციისას საგადასახადო ვალდებულების შესრულებისთვის დადგენილი ვადები არ იცვლება.

საწარმოს/ორგანიზაციის რეორგანიზაციისას მის უფლებამონაცვლედ ითვლება:

შერწყმისას - შერწყმის შედეგად შექმნილი საწარმო, ორგანიზაცია;

მიერთებისას - საწარმო/ორგანიზაცია, რომელსაც მიუერთდა ეს საწარმო/ორგანიზაცია;

გაყოფისას - გაყოფის შედეგად წარმოქმნილი საწარმოები, ორგანიზაციები;

ორგანიზაციულ-სამართლებრივი ფორმის შეცვლისას - რეორგანიზაციის შედეგად შექმნილი საწარმო/ორგანიზაცია;

გამოყოფისას - რეორგანიზებულ საწარმოს/ორგანიზაციას არ უჩნდება უფლებამონაცვლე.

ერთი ან რამდენიმე საწარმოს/ორგანიზაციის გამოყოფა მიზნად არ უნდა ისახავდეს საგადასახადო ვალდებულებისაგან თავის არიდებას. წინააღმდეგ შემთხვევაში თავდაპირველ და გამოყოფილ საწარმოებს წარედგინებათ გადასახდელი გადასახადის თანხისა და შესაბამისი სანქციების თანხის გადახდის მოთხოვნა.

საწარმოს/ორგანიზაციის რეორგანიზაციამდე ზედმეტად გადახდილი გადასახადის თანხას საგადასახადო ორგანო ჩათვლის ამ რეორგანიზებული საწარმოს/ორგანიზაციის გადასახდელი სხვა გადასახადების ანგარიშში საერთო თანხის პროპორციულად ან დაუბრუნებს საწარმოს უფლებამონაცვლეს.

საგადასახადო ვალდებულება შესაძლოა ასევე ჰქონდეთ ფიზიკურ პირებსაც, რომელთა გარდაცვალების, უგზო-უკვლოდ დაკარგვის ან ქმედუუნაროდ გამოცხადების შემთხვევაში ამ ვალდებულებას ასრულებენ სხვა პირები.

გარდაცვლილი პირის საგადასახადო ვალდებულებას ასრულებს მისი მემკვიდრე/მემკვიდრეები მიღებული ქონების ფარგლებში წილის პროპორციულად (მემკვიდრეობის მიღების დღიდან).

საგადასახადო ორგანო ვალდებულია მემკვიდრეს გაგუგზავნოს შეტყობინება გარდაცვლილი პირის დავალიანებისა და ამ ვალდებულების შესრულების წესის შესახებ. მემკვიდრის არარსებობის ან მემკვიდრის მიერ მემკვიდრეობის მიღებაზე უარის თქმის შემთხვევაში, ან თუ გარდაცვლილი ფიზიკური პირის საგადასახადო ვალდებულების მოცულობა აღემატება მემკვიდრეობით მიღებული ქონების ღირებულებას, საგადასახადო ვალდებულების დარჩენილი დავალიანების თანხა ითვლება უიმედო ვალად.

სასამართლოს მიერ უგზო-უკვლოდ დაკარგულად აღიარებული პირის საგადასახადო ვალდებულების შესრულება, სანქციებისა და ჯარიმების გადახდა უგზო-უკვლოდ დაკარგული პირის ქონების (ფულადი სახსრების) ხარჯზე ეკისრება პირს, რომელსაც მეურვეობისა და მზრუნველობის ორგანოს მიერ მინიჭებული აქვს 3 თვის განმვალობაში ამ პირის ქონების მართვის უფლება.

საგადასახადო ორგანო ვალდებულია უგზო-უკვლოდ დაკარგული პირის ქონების მმართველ პირს გაუგზავნოს შეტყობინება ამ პირის საგადასახადო დავალიანებისა და ამ ვალდებულების შესრულების წესის შესახებ.

მეურვე, ქმედუუნარო პირის ქონების ხარჯზე, ასრულებს ქმედუუნარო პირის საგადასახადო ვალდებულებას და იხდის პირის ქმედუუნაროდ აღიარების დღისათვის რიცხული სანქციების თანხას. თუ ქონება არასაკმარისია საგადასახადო დავალიანებისა და სანქციების დასაფარავად, გადაუხდელი დარჩენილი თანხა ითვლება უიმედო ვალად.

პირის უგზო-უკვლოდ დაკარგულად ან ქმედუუნაროდ აღიარების გაუქმების შესახებ გადაწყვეტილების მიღების დღიდან განახლდება ადრე ჩამოწერილი საგადასახადო ვალდებულების მოქმედება, საურავის დარიცხვა და ჯარიმების დაკისრება.

საგადასახადო პერიოდი არის დროის მონაკვეთი, რომელიც განსაზღვრავს გადასახადის გადამხდელისთვის თანხის გადახდის პერიოდს კონკრეტული გადასახადის მიმართ. საგადასახადო პერიოდი შეიძლება დაიყოს რამდენიმე საანგარიშო პერიოდად, რომელთა მიხედვითაც გადამხდელი იხდის მიმდინარე გადასახდელებს (მაგალითი: ქონების გადასახადის საგადსახადო პერიოდს შეადგენს 1 წელი, რომელიც დაყოფილია ორ საანგარიშო პერიოდად და ამ გადასახადის გადამხდელს ყოველ 6 თვეში ერთხელ ეკისრება მიმდინარე გადასახდელების გადახდა მთლიანი გადასახდელი თანხის 50%25-ის ოდენობით).

თუ საქართველოს საწარმო იძენს უცხოური საწარმოს სტატუსს ან პირიქით, მაშინ საგადასახადო პერიოდი იყოფა 2 ნაწილად და გაანგარიშება ხდება მოცემულ პერიოდში არსებული სტატუსის მიხედვით.

თუ საწარმო/ორგანიზაცია დაფუძნდა პირველ დეკემბრამდე, მისთვის პირველი საგადასახადო პერიოდია დაფუძნების დღიდან წლის ბოლომდე, ხოლო თუ დაფუძნდა პირველი დეკემბრიდან 31 დეკემბრის ჩათვლით, მაშინ მისი პირველი საგადასახადო პერიოდია დაფუძნების დღიდან მომდევნო წლის ბოლომდე (თუ საგადასახადო კოდექსით სხვა რამ არ არის გათვალისწინებული).

ეს წესი არ გამოიყენება იმ გადასახადების მიმართ, რომელთა საგადასახადო პერიოდი გამოიანგარიშება თვეებით ან კვარტლებით.

გადასახადების გადახდისას აუცილებელია როგორც ვადების, ასევე გადახდის წესების დაცვაც. თითოეული გადასახადის/მიმდინარე გადასახდელებისთვის დგინდება ვადა და მათი გადახდის წესი.

თუ საგადასახადო კოდექსში არ არის მითითებული გადახდის ვადა, გადახდა ხორციელდება დეკლარაციის წარდგენისათვის დადგენილ ვადებში ან „საგადასახადო მოთხოვნის“ მიღებიდან 15 კალენდარული დღის ვადაში.

გადასახადის გადახდა ხორციელდება ლარებში ნაღდი და უნაღდო ანგარიშსწორებით საბანკო დაწესებულების მეშვეობით.

გადასახადის თანხების დარიცხვა გულისხმობს კონკრეტული საგადასახადო პერიოდისათვის გადასახადის გადამხდელის კუთვნილი გადასახადის თანხის აღრიცხვას საგადასახადო ორგანოში. დარიცხვა შეიძლება იყოს შესწორებითი და სავარაუდო.

შესწორებითი დარიცხვის შემთხვევაში უქმდება სავარაუდო დარიცხვა.

საგადასახადო ორგანოს უფლება აქვს განახორციელოს გადასახადის გადამხდელის კუთვნილი საგადასახადო ვალდებულების დარიცხვა შემდეგი წყაროების საფუძველზე:

გადასახადის გადამხდელის საგადასახადო დეკლარაციები;

საწარმოს/ორგანიზაციის ან მეწარმე პიზიკური პირის მიერ, რომელიც გაწეული მომსახურების ღირებულებას უნაზღაურებს საიდენტიფიკაციო ნომრის არმქონე პირს, ან რომელიც დაკავებულია სათამაშო ბიზნესით და სხვა პირს უხდის მოგებას, ყოველი თვის 15 რიცხვამდე წარდგენილი ინფორმაცია გადახდილი თანხების შესახებ

შემოწმების მასალები და სხვა სათანადო ინფორმაცია, რომელიც ცნობილია საგადასახადო ორგანოსთვის.

გადასახადის გადამხდელის მიერ საჭირო ინფორმაციის წარუდგენლობის შემთხვევაში საგადასახადო ორგანოს უფლება აქვს დაარიცხოს მას გადასახადი მის ხელთარსებული ინფორმაციის საფუძველზე და გაუგზავნოს „საგადასახადო მოთხოვნა“.

საგადასახადო ორგანომ გადასახადი უნდა დაარიცხოს გადასახადის გადამხდელს და გაუგზავნოს მას „საგადასახადო მოთხოვნა“ თუ საგადასახადო კანონმდებლობა არ მოითხოვს გადასახადის გადახდას დეკლარაციის წარდგენასთან ერთად ან საგადასახადო ორგანო დაასკვნის, რომ ადრინდელი დარიცხვა განხორციელდა შეცდომით. თუ გადასახადის გადახდა დაკავშირებულია საგადასახადო დეკლარაციის შევსებასთან, დეკლარაციის შევსება განიხილება, როგორც:

ამ გადასახადის დარიცხვა;

„საგადასახადო მოთხოვნა“ და საგადასახადო კანონმდებლობით დადგენილ ვადებში შესასრულებელი ვალდებულება.

დარიცხული გადასახადის გადახდა ხორციელდება:

„საგადასახადო მოთხოვნაში“ მითითებული დარიცხვის ადგილის მიხედვით.

საგადასახადო კანონმდებლობაში მითითებული ადგილის მიხედვით, თუ საჭირო არ არის „საგადასახადო მოთხოვნა“.

გადასახადის გადამხდელი ფიზიკური პირის საცხოვრებელი ადგილის ან საწარმოს/ორგანიზაციის, მეწარმე ფიზიკური პირის საგადასახადო აღრიცხვის ადგილის მიხედვით, თუ საგადასახადო კანონმდებლობაში ადგილი მითითებული არ არის.

საგადასახადო აღრიცხვის ადგილის მიხედვით, თუ გადახდას ასრულებს საგადასახადო აგენტი.

არსებობს შემთხვევები, როდესაც გადასახადის გადამხდელის მიერ ხდება თანხის ზედმეტად გადახდა. ასეთ შემთხვევაში „გადასახადის გადამხდელის მოთხოვნის“ საფუძველზე საგადასახადო ორგანო:

გადასახადის გადამხდელს ჩაუთვლის ზედმეტად გადახდილ თანხას მომავალი საგადასახადო ვალდებულების ანგარიშში;

თანხას გადაიტანს სახელმწიფო ხაზინის ბიუჯეტის შემოსულობების ერთიან ანგარიშზე გადასახადის გადამხდელის სხვა გადასახადების გადახდის ანგარიშებში.

თუ გადასახადებისა და სანქციების გადახდილი თანხების ჯამი აღემატება დარიცხული გადასახადებისა და სანქციების თანხების ჯამს, გადასახადის გადამხდელის მოთხოვნის შემთხვევაში საგადასახადო ორგანო მოთხოვნიდან არა უგვიანეს 3 თვისა გადასახადის გადამხდელს უბრუნებს დარჩენილ თანხას სახელმწიფო ხაზინის ბიუჯეტის შემოსულობების ერთიანი ანგარიშის საგადასახადო შემოსავლის ზედმეტად გადახდილი თანხის დაბრუნების ქვეანგარიშიდან მასზე რიცხული ნაშთის ფარგლებში.

ზედმეტად გადახდილი თანხის სხვა გადასახადების ვალდებულებათა ანგარიშზე გადატანის შემთხვევაში, გადასახადის გადამხდელს ეგზავნება შეტყობინება, თუ რომელი გადასახადის ანგარიშზე იქნა გადატანილი აღნიშნული თანხა.

დაუშვებელია გადასახადის გადამხდელის მიერ ბიუჯეტში ზედმეტად გადახდილი თანხა გადავიდეს სხვა პირის დავალიანების დაფარვის ანგარიშში.

გადასახადის გადამხდელის მიერ ბიუჯეტში ჩარიცხულ საგადასახადო შემოსავლებს აღრიცხავენ საგადასახადო ორგანოები გადასახადის გადამხდელის პირადი აღრიცხვის ბარათზე, სადაც ასახავენ საგადასახადო ვალდებულებების დარიცხულ და გადახდილ გადასახადის თანხებს.

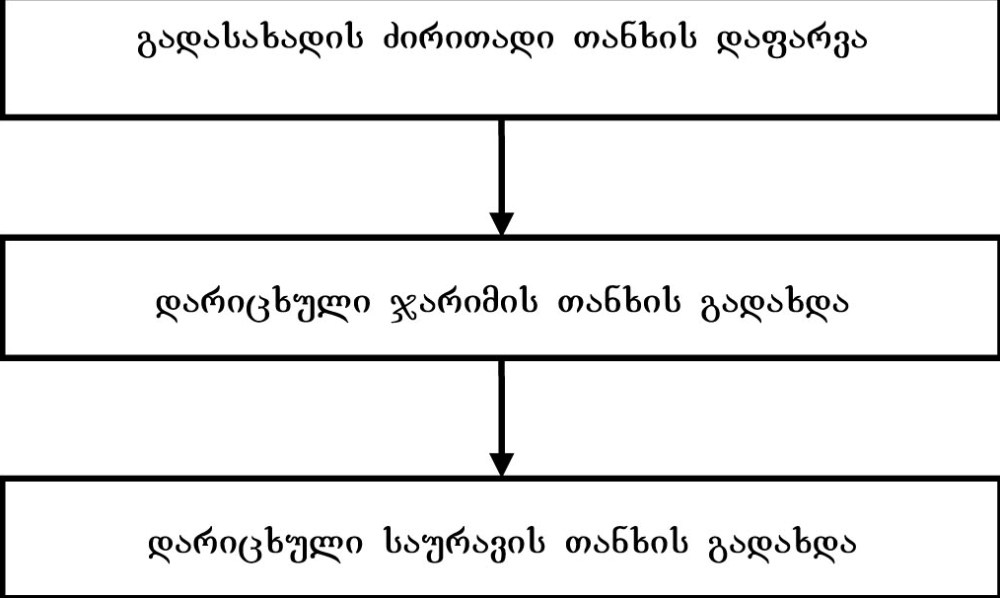

ბიუჯეტის დავალიანებათა დაფარვა ხდება შემდეგი თანმიმდევრობით (იხ. სქემა № 7): ჯერ იფარება გადასახადის ძირითადი თანხა, შემდეგ ფინანსური სანქციის სახით დარიცხული ჯარიმის თანხა და საურავის თანხა.

ბიუჯეტის დავალიანებათა დაფარვა

სქემა №7

შესაძლოა საგადასახადო ვალდებულების შესრულების ვადა შეიცვალოს, რაც გულისხმობს გადასახადის ან მისი ნაწილის გადახდის დადგენილი ვადის გაგრძელებას გარკვეული დროით.

მიმდინარე გადასახადის გადახდის ვადის გაგრძელების შემთხვევაში არ ჩერდება საურავის დარიცხვა.