|

საბანკო საქმიანობის რეგულირების აქტუალური საკითხები საქართველოში |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| ავტორ(ებ)ი: ბარბაქაძე ხათუნა |

| თემატური კატალოგი ეკონომიკა |

| საავტორო უფლებები: © ბარბაქაძე ხათუნა |

| თარიღი: 2008 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: თბილისი 2008 რედაქტორი: ვანო ცერცვაძე რეცენზენტი: აკადემიური დოქტორი ლალი ხურცია აკადემიური დოქტორი გელა წიკლაური |

5

|

|

1 შესავალი |

▲back to top |

საქართველოს საბანკო საქმიანობის რეგულირების მექანიზმების საკითხების შესწავლას განსაკუთრებულ აქტუალობას ანიჭებს მართვის თანამედროვე ეტაპზე ბანკების როლის გაძლიერება. საბანკო საქმიანობა გულისხმობს შესაბამის ინსტიტუტთა ერთობლივ მუშაობას, ამიტომ მასზე მნიშვნელოვნად არის დამოკიდებული ქვეყნის ეკონომიკური გარდაქმნების ტემპების დაჩქარება, მისი განვითარების მიმართულებებისა და ეფექტურობის განსაზღვრა. საბაზრო ეკონომიკის პირობებში საბანკო საქმიანობის მნიშვნელობა განპირობებულია ასევე იმ როლით, რომელსაც იგი ასრულებს ეკონომიკის ტრანზაქციური დანახარჯების საერთო დონის შემცირებასა და კაპიტალის გადინების პროცესის შეზღუდვაში. სახელმწიფოს მიერ საბანკო სისტემის საქმიანობის რეგულირება, უპირველეს ყოვლისა, გულისხმობს რეფორმების თანმიმდევრული განხორციელებას, იურიდიულ-სამართლებრივი საკანონმდებლო აქტების დროული მიღების საფუძველზე საბანკო სისტემის განვითარებისა და ფუნქციონირებისათვის ხელსაყრელი პირობების შექმნას.

უკანასკნელ პერიოდში შეიმჩნევა საბანკო სისტემის სფეროში მთელი რიგი დადებითი ტენდენციები: ინფლაციური პროცესების მართვა; ლარის გაცვლითი კურსის სტაბილურობა; ბანკების კონსოლიდაცია და გამსხვილება; მინიმალური საწესდებო კაპიტალისა და სხვა მაჩვენებლებისადმი მოთხოვნების გამკაცრება, რითაც მნიშვნელოვნად შეიცვალა საბანკო სისტემაში ძალთა განლაგება.

ნაშრომის ძირითადი მიზანია საბაზრო ეკონომიკის პირობებში ახალი საბანკო სისტემის ფორმირებისა და განვითარების პროცესში ეროვნული ბანკისა და კომერციული ბანკების ეკონომიკური თავისებურებების განხილვა, საბანკო საქმიანობის სახელმწიფო რეგულირების მდგომარეობის გაანალიზება და ამ უკანასკნელის საფუძველზე საბანკო საქმიანობის სახელმწიფო რეგულირების სრულყოფისა და მდგომარეობის გამოსწორებისათვის რეკომენდაცია-წინადადებების შემუშავება.

ნაშრომი მნიშვნელოვან დახმარებას გაუწევს ეკონომიკური პროფილის უმაღლესი სასწავლებლების სტუდენტებს და ასევე ფართო საზოგადოებას, რომელიც დაინტერესებულია საბანკო საქმის თეორიების ეროვნული კონცეფციის დამუშავებით.

|

|

2 თავი 1. საქართველოს კომერციული ბანკების წარმოშობისა და განვითარების კანონზომიერებანი |

▲back to top |

საქართველოს კომერციული ბანკების ფორმირებისა და საქმიანობის ისტორიული პროცესის ანალიზის გარეშე შეუძლებელია მათ საქმიანობაში ჯერ კიდევ არსებული გადაუჭრელი პრობლემების დადგენა, მათ გადასაწყვეტად გზების ძიება.

საქართველოში უძველეს ხანაში არსებობდა ზარაფებისა და მევახშეობის ინსტიტუტები, კერძოდ, იბერიასა და კოლხეთში, რომელთა მიერ განხორციელებულ საბანკო ოპერაციებს ორტაღის სახელწოდება ჰქონდა. მეფე ერეკლე II დროს ქართლ-კახეთში არსებულ საზარაფო დაწესებულებებში ხდებოდა მონეტების მოჭრა და საკრედიტო-საანგარიშსწორებო ოპერაციები.

ქართული ვერცხლის მონეტა „კოლხური თეთრი” ძველი წელთაღრიცხვის VI-III საუკუნეებით თარიღდება. ძვ.წ.აღ. მე-III საუკუნემდე ქართული ოქროს მონეტა „კოლხური სტარტერი” - იჭრებოდა. VII საუკუნეში მიმოქცევაში იყო ქართლის ერისთავის სტეფანოზის მონეტა, ხოლო XVIII საუკუნეში იჭრებოდა ორაბაზიანი „ქართული თეთრი”.

ამრიგად, შეიძლება ითქვას, რომ საქართველოში უკვე უძველეს ხანაში ადგილი ჰქონდა პირველ პრიმიტიულ ფულა-საკრედიტო ურთიერთობებს.

საქართველოში საბაზრო ეკონომიკაზე გარდამავალ პერიოდში გამოყოფენ საბანკო სისტემის განვითარების სამ ძირითად ეტაპს გამოყოფენ1.

პირველ ეტაპზე (1987-1991 წწ.) შეიქმნა საბანკო საქმის ინსტიტუციონალური საფუძვლები საბაზრო ურთიერთობათა ფორმირების მიზნით. როგორც ცნობილია, 1987 წელს გატარდა რადიკალური ეკონომიკური რეფორმა, რომელიც სრულ სამეურნეო ანგარიშიანობაზე და თვითდაფინანსებაზე გადასვლას გულისხმობდა. ცვლილებებმა, თავის მხრივ, მოითხოვა საბანკო სისტემის სრული გარდაქმნა.

პირველი არასახელმწიფო ბანკი საქართველოში იყო კომერციული, რომელიც 1989 წლის დასაწყისში შეიქმნა 500 ათასი მანეთის საწესდებო ფონდით, ხოლო პირველი კოოპერატიული ბანკი - 1989 წლის ივლისში ხუთი მილიონი მანეთის საწესდებო ფონდით. ეს ორივე ბანკი, ისე როგორც შემდგომ პერიოდში ჩამოყალიბებული რამდენიმე კომერციული ბანკი, ფაქტობრივად, ექვემდებარებოდა ყოფილ საბჭოთა კავშირის სახელმწიფო ბანკს. საქართველოს საბანკო სისტემის ტრანსფორმაციის პროცესი 1991 წლიდან დაიწყო შეიქმნა სათანადო საკანონდებლო და ნორმატიული გზა, რის შედეგადაც შეიქმნა სახელმწიფო ბანკების ახალი სტრუქტურა. ტრასფორმაციის მოდელი მოიცავდა ორსაფეხურიანი საბანკო სისტემის შექმნას. საქართველოს ეროვნული ბანკი, როგორც მონეტარული პოლიტიკის წარმართველი და საბანკო სისტემის მარეგულირებელი ორგანო, მეორე მხრივ კი, კომერციული ბანკები, რომელიც უშუალოდ მოემსახურებოდა მეურნეობას, ორიარუსიანი საბანკო სისტემის ფორმირებამ კარგი პერსპექტივა შეუქმნა ქვეყნის ერთიანი საბანკო ინსტიტუტის განვითარებას.

საქართველოს ეროვნული ბანკი შეიქმნა მაშინდელი სსრკ სახელმწიფო ბანკის საქართველოს რესპულიკური ბანკის ბაზაზე, საქართველოს ეროვნული ბანკის მიერ მიღებული კანონის საფუძველზე, რომელიც შეიძლება ითქვას, რომ არ იყო სრულყოფილი, რასაც თან ერთვოდა კადრების კვალიფიკაციის დაბალი დონე და მის საქმიანობაში აღმასრულებელი და საკანონდებლო ორგანოების წარმომადგენლების არცთუ იშვიათი ჩარევა.

ამ დროისათვის საქართველოს ეროვნული ბანკი ატარებდა ლიბერალურ ფულად-საკრედიტო პოლიტიკას, რაც გაუმართლებელი იყო. 90-იანი წლების დასაწყისში ქვეყანაში სწრაფად დაიწყო ზრდა კომერციული ბანკების რიცხვმა, ეს განპირობებული იყო არასრულყოფილი საბანკო კანონდებლობით, ბანკების ლიცენზირების სუსტი ადმინისტრებითა და, უმთავრესად, საწესდებო კაპიტალის მინიმალური ოდენობით.

საქართველოს საბანკო სისტემის გარდაქმნის პროცესი მძიმე ეკონომიკური და პოლიტიკური კრიზისის ფონზე მიმდინარეობდა. მკვეთრად შემცირდა წარმოების მოცულობა, ქვეყანა უმწვავესი ფინანსური კრიზისის პირისპირ აღმოჩნდა, ფინანსურმა და პოლიტიკურმა დესტაბილიზაციამ ხელი შეუწყო ტრადიციული საგარეო ეკონომიკური კავშირების მოშლას და შიდა პოლიტიკური პრობლემების გართულებას.

მეორე ეტაპისათვის (1992-1995წწ) დამახასიათბელი იყო საბანკო ექტენსიური ზრდა ჰიპერინფლაციის პირობებში. ამ პერიოდს თან ახლდა რეალური საპროცენტო განაკვეთების გაუგონარი ზრდა ეროვნული კუპონის გაუფასურებით, რომელმაც შექმნა მრავალრიცხოვანი არამყარი ბანკების ფორმირების შესაძლებლობები.

დღის წესრიგში დადგა საქართველოს საბანკო სისტემის ფორმირების საკითხი, რაც უზრუნველყოფდა საბანკო სისტემის მდგრადობას. აქვე უნდა შევნიშნოთ, რომ რეფორმა, როგორც წესი, ბანკების ლიცენზირების და ზედამხედველობის პროცესში დაშვებული შეცდომების გამოსწორების საშუალებას იძლევა და საერთაშორისო სტანდარტების შესატყვისი საბანკო საქმიანობის რეგულირებას უწყობს ხელს. ამასთან აღსანიშნავია ის ფაქტი, რომ სუვერენულ სახელმწიფოს საბანკო სისტემის ფორმირებისათვის ესაჭიროებოდა ეკონომიკური რეალობის თეორიისა და პოლიტიკის ღრმა გააზრება, რაც ხანგრძლივ დროსა და გამოცდილებას მოითხოვს2.

საბანკო სისტემის რეფორმის განხორციელება დაიწყო საერთაშორისო სავალუტო ფონდის, მსოფლიო ბანკის, ევრობანკის და სხვა საერთაშორისო საფინანსო ინსტიტუტების დახმარებით.

1993 წლის გაზაფხულისათვის ხელისუფლება იძულებული გახდა მიემართა საგანგებო ღონიეძიებებისათვის და საქართველოს რესპუბლიკის მინისტრთა კაბინეტის და საქართველოს ეროვნული ბანკის გამგეობის დადგენილებების საფუძველზე, 1993 წლის 5 აპრილის ბრუნვაში შევიდა კუპონის კუპიურები, უკვე არსებული სსრკ-სა და რუსეთის ფედერაციის მიერ 1961-1992 წლებში გამოშვებული ფულის ნიშნების პარალელურად და პარიტეტული კურსით3.

ქვეყანაში იმ დროს მიმდინარე ნეგატიური პროცესების გამო, როგორიცაა წარმოების მოცულობის მკვეთრი შემცირება, მთავრობის უკიდურესად სუსტი ფინანსური მდგომარეობა, შინააშლილობა და მართლწესრიგის მოშლა, გატარებულმა ფულად-საკრედიტო პოლიტიკამ დამღუპველად იმოქმედა კუპონის კურსზე და იგი კატასტროფულად დაეცა.

ფულის გაუფასურებას მნიშვნელოვნად შეუწყო ხელი საქართველოს ეროვნული ბანკის მიერ 1992-1994 წლებში გახორციელებულმა ფულად-საკრედიტო პოლიტიკამ, რის შედეგადაც ეროვნული ბანკის მიერ გასაცემ საკრედიტო რესურსებზე საპროცენტო განაკვეთი 1991 წელს გაოთხკეცდა. 1994 წლიდან 300 %-მდე გაიზარდა, ხოლო 1995 წლიდან საბაზრო სიდიდე 360%-ი გამოცხადდა. კუპონის ასეთი უმასშტაბო გაუფასურება იმის შედეგიცაა, რომ ხელისუფლებამ დროულად არ გაატარა შესაბამისი ღონისძიებანი ეროვნული ბანკის ნიშნისა და ქართული ფულის წინამორბედის თანდაყოლილი ფულადი ღირსებისა და სიმტკიცის შესანარჩუნებლად.

დაგვიანებული აღმოჩნდა მთავრობის 1993 წლის აგვისტოს დადგენილება საქართველოს ტერიტორიაზე ეროვნული ბანკის მიერ კუპონის ერთადერთ საგადამხდელო საშუალებად გამოცხადების შესახებ, რამდენადაც ამ დროისათვის მთელი საგადამხდელო სფერო უკვე რუსულ რუბლს ჰქონდა „დაპყრობილი”.

როგორც ცნობილია, 1991-1994 წლებში წარმოების მოცულობა შემცირდა 70%-ით, რამაც თავის მხრივ, მკვეთრად შეზღუდა სახელმწიფო ბიუჯეტის შემოსავლები. 1994 წლის დასაწყისიდან ფინანსურმა დისბალანსმა საშიშ მასშტაბებს მიაღწია. ინფლაციის დონემ თვეში 65-70%-ს გადაამეტა და მთავრობამ ამ შემთხვევაში დროულად მიიღო ქვეყნისათვის სასიცოცხლო მნიშვნელობის გადაწყვეტილება ეკონომიკური რეფორმის განხორციელების შესახებ.

საბანკო რეფორმის ნორმალური გზით წარმართვა მთელი აუცილებლობით მოითხოვდა, რომ ქვეყანაში ყოველგვარ ზღვარს გადასული და პრაქტიკულად უმართავი ინფლაციური პროცესები როგორმე მართვადი და კონტროლირებადი გამხდარიყო. რამაც, თავის მხრივ, მოითხოვა ეროვნულ ბანკში საკადრო პოლიტიკის გატარება და უმაღლესი ეშელონის საბანკო ხელმძღვანელი კადრების გადახალისება.

ეროვნული ბანკის ახალი ხელმძღვანელობის ფულად-საკრედიტო საქმიანობის ძირითად მიმართულებად, შექმნილი ვითარების გათვალისწინებით, აღებულ იქნა ე.წ. „ძვირი ფულის” პოლიტიკის განხორციელება, კერძოდ, მიმოქცევაში კუპონის მასის ზრდის შეჩერება და შემდეგ კი მისი შემცირება. მიუხედავად იმისა, რომ ამ ეტაპზე შეინიშნებოდა დადებითი ძვრები, რაც გამოიხატა საბაზრო ურთიერთობებისათვის საფუძვლის შექმნაში, პრივატიზაციის დაწყებაში, ფასების და ვაჭრობის ლიბერალიზაციებში და სხვა, ამ ეტაპს თან სდევდა ნეგატიური შედეგები, რაც აღინიშნა, 1. წარმოების მკვეთრ დაცემაში; 2. საფინანსო სისტემის მოშლაში; 3. ბიუჯეტის მაღალი დეფიციტის დაშვებაში; 4. კუპონის მოუმზადებლად შემოღებაში; 5. სწრაფი ინფლაციური პროცესში და 6. მოსახლეობის უდიდესი ნაწილის გაღატაკებაში.

საბანკო სისტემის განვითარების მესამე ეტაპი დაიწყო 1995 წლის მეორე ნახევრიდან და დღესაც გრძელდება. ამ ეტაპისათვის დამახასიათებელია საბანკო სისტემის ადაპტაცია ქვეყნის საქმიანობის შეცვლილ პირობებთან, რომელიც განპირობებულია სტაბილიზაციის პროცესის განვითარებით ჯერ საფინანსო სფეროში, შემდეგ კი მთლიანად ეკონომიკაში.

იმის გათვალისწინებით, რომ ქვეყნის ეკონომიკაში შეინიშნებოდა პოზიტიური ძვრები მიღწეული იქნა ფინანსური სფეროს გარკვეული სტაბილიზაცია, უკვე ერთ წელზე მეტი ხნის მანძილზე აღარ ხდებოდა სახელმწიფო ბიუჯეტის დეფიციტის დაბალანსება ფულადი ემისიის ხარჯზე, რადიკალურად შეიცვალა ფულად-საკრედიტო პოლიტიკა, მკვეთრად დაეცვა ინფლაციის თვიური ტემპი, სტაბილური გახდა კუპონის კურსი თავისუფლად კონვენტირებადი ვალუტების მიმართ, ეროვნულმა ბანკმა შექმნა მყარი სავალუტო რეზერვი და არსებითად შეიცვალა ქვეყნის იმიჯი საერთაშორისო ფინანსურ წრეებში, საქართველოს სახელმწიფო მეთაურის ბრძანებულების შესაბამისად 1995 წლის 25 სექტემბრიდან ქვეყნის ტერიტორიაზე სამოქმედოდ შემოღებულ იქნა ეროვნული ფულადი ერთეული - ლარი, რომელიც გამოშვებულ იქნა მიმოქცევაში, როგორც შიდაკონვერტირებადი ვალუტა.

ამ პერიოდიდან დაიწყო ეკონომიკური ზრდის პროცესი, შეჩერდა ასევე ინფლაციის ზრდის ტენდენცია. ეროვნული ვალუტის გასაცვლელი კურსი დოლართან მიმართებაში სტაბილური გახდა და პარალელურად, მნიშვნელოვნად გამტკიცდა ეროვნული ბანკის საერთაშორისო რეზერვების მოცულობა.

აღსანიშნავია ის ფაქტიც, რომ ფასებისა და ლარის სავალუტო კურსის სტაბილიზაციამ ქვეყნის კომერციული ბანკები რთული პრობლემების წინაშე დააყენა. სახსრების უკმარისობის პირობებში ბანკები პირისპირ დარჩნენ კაპიტალის განვითარების მაღალრენტაბელური სფეროების შეზღუდულობასთან. სამრეწველო საწარმოთა უმოქმედობამ, ზარალიანი საწარმოების სიმრავლემ, არგადახდებმა გაზარდა საკრედიტო რისკი და ბანკების მიერ თავის შეკავება ეკონომიკის რეალურ სექტორში დაბანდებაზე. Uუნდა აღინიშნოს, რომ ეკონომიკის რეალური სექტორის რისკთან ერთად ბანკების საინვესტიციო აქტივობა შეზღუდულია გრძელვადიანი საკრედიტო რესურსების მოზიდვის მოუწესრიგებლობით.

საბანკო სისტემის რეფორმის საფუძველზე აღნიშნულ პერიოდში დაიწყო საბანკო კაპიტალის კონცენტრაციის პროცესი, ჩამოყალიბდა და ფუნქციონირებს სამი უმსხვილესი ბანკი - გაერთიანებული ქართული ბანკი, საქართველოს ბანკი და აგრომრეწვბანკი, რომელთა წილი საბანკო აქტივების მთლიან თანხაში 42%-ს აღწევდა. საბანკო კაპიტალის კონცენტრაციის გამოვლენის ტენდენციის ერთ-ერთი ფორმა იყო საბანკო დაწესებულებათა რაოდენობის შემცირება. კონკურენციის და კონცენტრაციის საბაზრო პროცესების მიმდინარეობის შედეგად ლიცენზირებული ბანკების რაოდენობა 1994 წელს მოქმედი 229-დან 2008 წლის ბოლოსათვის 19-მდე შემცირდა, ხოლო მათი საწესდებო ფონდი, რომელიც 1995 წელს 35 მლნ. ლარს შეადგენდა, ხოლო 2008 წლისათვის 524 მლნ. ლარამდე გაიზარდა.

ის გარემოება, რომ საწესდებო კაპიტალისადმი გაზრდილი მოთხოვნების მიუხედავად არ მომხდარა მოქმედი კომერციული ბანკების მასიური შემცირება, მათი ნაწილის დახურვის ან გაერთიანების გზით, რაც საბანკო სისტემაში არსებულ ჯერ კიდევ გამოუყენებელ რეზერვებზე, მის სტაბილურ განვითარებაზე და ინვესტირებისათვის მიმზიდველ გარემოზე მიუთითებს. აღსანიშნავია, რომ ამავე პერიოდში საბანკო საქმიანობის ლიცენზია აიღეს უცხოური კაპიტალით შექმნილმა ბანკებმა - მიკროსაფინანსო ბანკმა და აგრობიზნეს ბანკმა. მიკროსაფინანსო ბანკის დამფუძნებლებიც არიან ქართული კომერციული ბანკები, ევროპის რეკონსტრუქციისა და განვითარების ბანკი, გერმანელი და დანიელი პარტნიორები. უკვე 1999 წლის 1 ივლისისათვის GERGB-ს, TASIC-ის, KFW-სა და მსოფლიო ბანკის მიერ საკრედიტო ხაზების საშუალებით გამოეყო 31,5 მლნ ლარის კრედიტი, რომელიც ძირითადად მოხმარდა სასოფლო-სამეურნეო და კვების მრეწველების საწარმოებს. აგრობიზნეს ბანკი ტასის-ის სოფლის მეურნეობის რეგიონალური პროექტის - RARP-ის ბაზაზე დაფუძნდა. ბერძენი პარტნიორების მონაწილეობით ყოფილი საქკურორტბანკი გარდაიქმნა „ეა” ბანკად და სხვა.

1995 წლიდან საქართველოში მოქმედი კომერციული ბანკების განვითარება მათი რაოდენობრივი მაჩვენებლის შემცირებითა და აქტივების მკვეთრი ზრდით ხასიათდება. ბანკების რაოდენებრივი შემცირება, კრებსითი აქტივების ზრდის პარალელურად, სავალუტო ჯიხურების შემცირებაში აისახება და 1995 წელს მოქმედი 101 ბანკის ჯამური აქტივები 232,5 მლნ ლარს შეადგენდა. 2007 წლის 31 დეკემბრის მდგომარეობით საქართველოს საბანკო სექტორი წარმოდგენილი იყო 20 საბანკო დაწესებულებით, რომელთაგან 18 საქართველოს რეზიდენტი ბანკია, ხოლო 2 - თურქეთისა და აზერბაიჯანის რეზიდენტი ბანკების ფილიალი. 2007 წლის 31 დეკემბრის მდგომარეობით საქართველოს საბანკო სექტორის მთლიანი აქტივები, წლის დასაწყისთან შედარებით 2 980 მლნ. ლარით გაიზარდა და 7,208 მლნ. ლარი შეადგინა.

ეს გარემოება ადასტურებს იმ თვალსაზრისს, რომ საბანკო მომსახურების ბაზარზე ბანკების შემცირების ტენდენცია არ ხასიათდებოდა სისტემური კრიზისის ნიშნებით და ბანკების მასიური გაკოტრებით, რასაც საფინანსო ბაზრის კრიზისების ვერც ერთი პოსტსაბჭოური ქვეყანა ვერ ასცდა, ხოლო რუსეთში სულაც წამყვანი ათეულის ბანკებიც კი შეიწირა. ყურადღებას იმსახურებს იმ გარემოებების აღნიშვნაც, რომ, სამწუხაროდ, საქართველოს საბანკო სისტემის აქტივების და ვალდებულებების ჯერ კიდევ მნიშვნელოვანი ნაწილი კონცენტრირებულია უცხოურ ვალუტაში. კერძოდ, საბანკო სისტემაში არსებული მთლიანი აქტივების 63% ფორმირებულია უცხოური ვალუტით. ეს მეტყველებს ლარის დაგროვების ფუნქციის სისუსტეზე და ამის ერთ-ერთი მნიშვნელოვანი გამომწვევი მიზეზია 1998 წლის სექტემბერ-დეკემბერში სავალუტო კრიზისი. დოლარიზაციის მაჩვენებელი წლების მანძილზე იზრდება და ამჟამადაც მეტად მაღალია. მიუხედავად იმისა, რომ 1995 წლიდან ინფლაციის მაჩვენებელი შემცირდა, ლარისადმი ნდობა კვლავაც მცირეა - 2001 წლის 1 აგვისტოსათვის დოლარიზაციის მაჩვენებელი 82%-ს გაუტოლდა. ხოლო 2007 წელს, წინა წლის მსგავსად საქართველოს ეროვნული ბანკის ფულად-საკრედიტო პოლიტიკა დედოლარიზაციის პირობებში წარიმართა. წლის განმავლობაში საბანკო დეპოზიტების დოლარიზაციის კოეფიციენტი 69.4-დან 62.9%-მდე შემცირდა. ჩრდილოვანი ეკონომიკის შეზღუდვას, რომელსაც ტრადიციულად აშშ დოლარი ემსახურებოდა, ბუნებრივად მოჰყვა ამ ვალუტის ეროვნული ვალუტით ჩანაცვლება. ეკონომიკის დედოლარიზაციას აგრეთვე ხელი შეუწყო წლის განმავლობაში აშშ დოლარის გაუფასურებამ, რის შედეგადაც მოსახლეობის ნდობა ლარის მიმართ გაიზარდა4.

საბანკო სისტემის გამტკიცებაში განსაკუთრებულად მნიშვნელოვანი საკრედიტო მექანიზმია ბანკთაშორისი საკრედიტო აუქციონი, რომელსაც ეროვნულმა ბანკმა საფუძველი ჩაუყარა 1995 წელს. მართალია, პირველ ხანებში საკრედიტო აუქციონზე რესურსების მყიდველებისა და გამყიდველების როლებში მონაწილე ბანკების რაოდენობა და გაყიდული საკრედიტო რესურსების მოცულობა უმნიშვნელო იყო, მაგრამ მიუხედავად ამისა, მან არსებითი როლი შეასრულა სამომავლო კომერციული ბანკების ფულადი რესურსების მართვის ჰორიზონტის გაფართოებასა და საბანაკო სისტემის მდგომარეობის განმტკიცების თვალსაზრისით. იმ პერიოდში, ახალი ეროვნული ვალუტის შემოღების მიუხედავად, საბაზრო აგენტებში ფულადი ერთეულის მიმართ გარკვეული უნდობლობა არსებობდა, ბანკები თავს იკავებდნენ საკრედიტო აუქციონში აქტიური მონაწილებისაგან.

1995 წლის განმავლობაში საკრედიტო რესურსების აუქციონზე გამართულ გარიგებებზე გაიყიდა 2,735 900 ლარის საკრედიტო რესურსი, რაც საბანკო აქტივების 1%-ს შეადგენდა; საშუალო წლიური შეწონილმა საპროცენტო განაკვეთმა საკრედიტო აუქციონზე 1995 წელს შეადგინა 48% წლიურად, რაც საკმაოდ მაღალ მაჩვენებლად ითვლება. 1996 წელს საკრედიტო რესურსებზე შეიმჩნეოდა საპროცენტო განაკვეთების კლების ტენდენცია, 1997 წლის დასაწყისში საპროცენტო განაკვეთები კვლავ დაბალი და თითქმის უცვლელი იყო, რაც ეროვნული ბანკის აქტიური ინტერვენციებით იყო განპირობებული, მაგრამ წლის მეორე ნახევარში საგრძნობლად შემცირდა ინტერვენციები, რამაც, თავის მხრივ, გაზარდა საკრედიტო რესურსებზე საპროცენტო განაკვეთები. 1998 წლის სექტემბერში საფინანსო კრიზისმა უარყოფითი გავლენა მოახდინა საკრედიტო რესურსების ბაზარზე. 1999 წელს კვლავ იწყებენ ფუნქციონირებას 1998 წლის კრიზისის მიზეზით შეჩერებული აუქციონები.

2007 წელს ბანკთაშორისი საკრედიტო რესურსების აუქციონზე აქტიურობა მინიმუმადე დავიდა, რითაც ცხადი გახდა, რომ საბანკო სისტემის განვითარების შედეგად და საქართველოს ეროვნული ბანკის ფულად-საკრედიტო ოპერაციების დახვეწის ფონზე, ბანკთაშორისი საკრედიტო აუქციონების გამართვა არაეფექტურია. აუქციონი ორ ძირითად ფუნქციას ასრულებდა: პირველი, ბანკთაშორისი ბაზრის ხელისშეწყობა იმ პირობებში, როდესაც ბანკებს შორის საკმაოდ მაღალი იყო უნდობლობის ხარისხი. ამ ვითარებაში, ბანკთაშორისი საკრედიტო რესურსების აუქციონი ხელს უწყობდა ბანკთაშორისი საკრედიტო ბაზრის ფუნქციონირებას, რადგანაც კომერციულ ბანკებს შორის დადებული ხელშეკრულებების შესრულების გარანტად საქართველოს ეროვნული ბანკი გამოდიოდა. თუმცა, ბანკთაშორისი საკრედიტო ბაზარზე ბანკებს შორის ნდობის ფაქტორი მნიშვნელოვნად გაიზარდა და კომერციული ბანკებისათვის უფრო მოსახერხებელია შუამავლის გარეშე საკრედიტო ხელშეკრულების დადება. შესაბამისად, ბანკთაშორისი საკრედიტო რესურსების აუქციონს ბანკთაშორისი საკრედიტო ბაზრის წახალისების ფუნქცია დაკარგული ჰქონდა და კომერციული ბანკები მას, ფაქტობრივად აღარ იყენებენ; მეორე, საქართველოს ეროვნული ბანკის მიერ მისი ფულად-საკრედიტო ინსტრუმენტად გამოყენება. აუქციონის მეშვეობით ეროვნული ბანკი პერიოდულად იღებდა ჭარბ ლიკვიდობას მიმოქცევიდან ან მიაწვდიდა ლიკვიდობას მისი დროებითი დეფიციტის პირობებში. 2006 წლის ბოლოდან საქართველოს ეროვნულმა ბანკმა საბანკო სისტემიდან ჭარბი ლიკვიდობის ამოსაღებად, სახელმწიფო ობლიგაციებთან ერთად, სადეპოზიტო სერთიფიკატების გამოყენება დაიწყო. მოცემული ინსტრუმენტები საკმაოდ ეფექტური გამოდგა ფულად-საკრედიტო ოპერაციებისათვის. 2007 წლისათვის სადეპოზიტო სერთიფიკატები ყველაზე აქტიურად გამოყენებულ ფულად-საკრედიტო ინსტრუმენტს წარმოადგენდა. მიმოქცევაში გაშვებული სადეპოზიტო სერთიფიკატების დიდი მასა საშუალებას იძლევა, რომ ის სახაზინო ობლიგაციებთან ერთად, საჭიროების შემთხვევაში გამოყენებულ იქნეს რეპო ოპერაციების განხორციელებისათვის. რეპო ფულად-საკრედიტო ოპერაციების სტანდარტულ ინსტრუმენტს წარმოადგენს თანამედროვე ცენტარლური ბანკებისათვის და მისის მეშვეობით ეფექტურად შეიძლება ფინანსური სისტემისათვის ლიკვიდობის მიწოდება. შედეგად, საქართველოს ეროვნული ბანკისათვის აღარ არსებობდა ბანკთაშორისი საკრედიტო რესურსების აუქციონის ფულად-საკრედიტო პოლიტიკის ინსტრუმენტად გამოყებების აუცილებლობა. ასევე უნდა აღინიშნოს, რომ ბანკთაშორისი საკრედიტო რესურსების აუქციონი არასტანდარტული ინსტრუმენტია და ის არ გამოიყენება განვითარებულ ქვეყნების ცენტრალური ბანკების მიერ ფულად-საკრედიტო მიზნებისათვის. ასევე, იშვიათია მისი გამოყენების შემთხვევები განვიტარებად ქვეყნებშიც. მნიშვნელოვანია, რომ ბანკთაშორისი საკრედიტო რესურსების აუქციონის შემდგომი ფუნქციონირების შენარჩუნება, გარკვეულწილად შესაძლოა საძიანოც იყოს ფინანსური ბაზრის განვითარებისათვის. კერძოდ, საქართველოს ეროვნულ ბანკზე საკრედიტო რისკის გადატანა მნიშვნელოვან ინფორმაციულ პრობლემებს ქმნის, რაც ბანკთაშორის საკრედიტო ბაზარზე მორალური საფრთხის გაძლიერებაში გამოიხატება. ბანკებს საკრედიტო რისკის რეალურად შეფასების ინტერესი უქრებათ, რითაც შეიძლება ისარგებლონ მაღალი რისკის მქონე ბანკებმა და შედეგად, ფინანსურ სტაბილურობას საფრთხე შეუქმნან. ბანკთაშორისი საკრედიტო რესურსების აუქციონის მეშვეობით ხდება რისკის გადატანა საქართველოს ეროვნულ ბანკზე, რაც აუარესებს საქართველოს ეროვნულ ბანკის რისკების მართვას და საბოლოოდ, საქართველოს ეროვნული ბანკის გაზრდილ ხარჯებში შეიძლება გამოიხატოს. ბანკთაშორისი საკრედიტო რესურსების აუქციონის ფუნქციონირების საკითხი განხილულ იქნა საერთაშორისო სავალუტო ფონდის ტექნიკურ მისიასთან 2007 წლის დასწყისში და მათ მიერ მოცემულ იქნა რეკომენდაცია ბანკთაშორისი საკრედიტო რესურსების აუქციონის შეჩერების შესახებ. 2007 წლის 1 იანვრიდან ეროვნული ბანკის მიერ ჩატარებული საკრედიტო რესურსების 14 აუქციონიდან გარიგებები განხორციელდა მხოლოდ 13 აუქციონზე, აქედან 7-დღიან აუქციონზე - 4-ჯერ, 28-დღიანზე - 9-ჯერ, 56 და 84-დღიან აუქციონებზე გარიგებები არ დაფიქსირებულა. გარიგებათა საერთო მოცულობამ 8.75 მლნ. ლარი შეადგინა, აქედან 7-დღიან აუქციონებზე 3.15 მლნ. ლარი და 28-დღიანზე - 5.6 მლნ. ლარი.

ყოველივე ზემოაღნიშნულის გათვალისწინებით, საქართველოს ეროვნულმა ბანკმა მიიღო გადაწყვეტილება 2008 წლის დასაწყისიდან ბანკთაშორისი საკრედიტო აუქციონების მოქმედების შეჩერების შესახებ. 2007 წლის განმავლობაში საქართველოს ეროვნულ ბანკში სადეპოზიტო აუქციონები არ გამართულა. ამასთან უნდა აღინიშნოს, რომ ეროვნული ბანკის მიერ საკრედიტო რესურსების შეძენა უკანასკნელად 28-დღიანი საკრედიტო რესურსების აუქციონზე 2006 წლის 27 სექტემბერს განხორციელდა, ხოლოხსადეპოზიტო აუქციონზე - 2006 წლის 31 აგვისტოს5.

ამრიგად, ყოველივე ზემოაღნიშნულიდან გამომდინარე, შეიძლება ითქვას, რომ სოციალისტური გეგმური ეკონომიკიდან საბაზრო ეკონომიკაზე გადასვლა ბევრ სიძნელეებთან არის დაკავშირებული, რადგან ნებისმიერი ეკონომიკური წყობილება წარმოადგენს ეკონომიკურ, პოლიტიკურ და საერთაშორისო კავშირების რთულ სისტემას. თუ სოციალისტური საბანკო სისტემის მიზანი იყო სახელმწიფო გეგმური დავალებების შესრულება და ამ დავალებების შესაბამისად ფულადი ფონდების განაწილება, საბაზრო ეკონომიკის ფუნქციონირების აუცილებელ პირობებს წარმოადგენს სტაბილური ფულად-საკრედიტო სისტემის შექმნა, საბანკო სისტემის ნორმალური ფუნქციონირება და საფინანსო მომსახურეობის ბაზარზე კონკურენტუნარიანი გარემოს არსებობა.

საქართველოში კომერციული ბანკების ფორმირებისა და საქმიანობის ანალიზი გვიჩვენებს, რომ საბანკო სისტემაში ჩამოყალიბდა მთელი რიგი დადებითი ტენდენციები, რომელთაგან აღსანიშნავია შემდეგი: პირველი, საბანკო რეფორმა განხორციელდა, რაც გამოიხატება კომერციული ბანკების რაოდენობრივი შემცირების ფონზე მათი ხარისხობრივი მაჩვენებლის გაუმჯობესებითა და კონკურენტუნარიანი გარემოს შექმნით; მეორე, ინფლაციური პროცესების მართვის საფუძველზე შენარჩუნებული იქნა სხვა ვალუტების მიმართ ლარის გაცვლითი კურსის სტაბილურობა; მესამე, სტაბილურ გაცვლით კურსზე დაყრდნობით საბანკო სისტემისადმი მოსახლეობის ნდობის უმნიშვნელო ამაღლებამაც დადებითი ზეგავლენა მოახდინა დეპოზიტებისა და საკრედიტო დაბანდებების ზრდაზე, ბანკების კაპიტალიზაციის მოცულობების გადიდებაზე; მეოთხე, დეპოზიტების ზრდის ტენდენცია ნასესხებ სახსრებთან შედარებით მეტყველებს იმაზე, რომ კომერციული საქმიანობისათვის საჭირო რესურსების ზრდა ქვეყანაში ხდება ფულადი მასის საბანკო არხებში მოქცევის მეშვეობით; მეხუთე, მინიმალური საწესდებო კაპიტალის ეტაპობრივმა ზრდამ მნიშვნელოვნად განაპირობა ბანკების კონსოლიდაციისა და გამსხვილების პროცესი.

_____________________

1. რ. კაკულია, თ. მურღულია - გარდამავალი ეკონომიკის ქვეყნებში საბანკო სისტემის ფორმირების შესახებ. საქართველოს ფინანსთა სამინისტრო - სამეცნიერო კვლევითი ინსტიტუტი. გარდამავალი პერიოდის საფინანსო-ეკონომიკური პრობლემები საქართველოში, ტომი III, თბ., გამომცემლობა „ფინანსები”, 1999. გვ., 134.

2. Захаров С.В. Банки. Регулирование. Ликвидность. Журн. «Деньги и Кредит» - 1996, № 9, с. 10-15.

3. საქართველოს რესპუბლიკის მინისტრთა კაბინეტის №246 დადგენილება, 1993 წლის 24 მარტი. საქართველოს ეროვნული ბანკი. 1993 წლის 1 აპრილის დადგენილება

4. საქართველოს ეროვნული ბანკი წლიური ანგარიში, 2007 წ. თბილისი 2008 წ. გვ. 26

5. საქართველოს ეროვნული ბანკი წლიური ანგარიში, 2007 წ. თბილისი 2008 წ. გვ. 41

|

|

3 თავი 2. ბანკების საქმიანობის რეგულირების ცნება და ეკონომიკური მნიშვნელობა |

▲back to top |

იმისთვის, რომ ავხსნათ საფინანსო-საკრედიტო სისტემის სამართლებრივი ინფრასტრუქტურა, თუ როგორ გამოიყენება იგი საქართველოში ფულადი კაპიტალის და გადახდის მომსახურების ერთიანი ბაზრის შესაქმნელად, აუცილებელია საფინანსო-საკრედიტო ორგანიზაციების საქმიანობის რეგულირების, რეგისტრაციის და ლიცენზირების სისტემის ანალიზი.

ქვეყნის საფინანსო-საკრედიტო სისტემაში მნიშვნელოვან სამართლებრივ ელემენტს წარმოადგენს საბანკო რეგულირება, რომელიც, თავის მხრივ, არის ბანკების მიმართ მოთხოვნათა დაცვის სპეციფიკური სისტემა. იგი განსახვავდება იმ მოთხოვნებისაგან, რომელიც წაეყენებათ სხვა იურიდიულ პირებს. კონტროლი იმ სპეციფიური მოთხოვნების დაცვაზე, რომელებიც ბანკებს ეკისრებათ, წარმოადგენს საბანკო ზედამხედველობის არსს ფართო გაგებით, ხოლო ვიწრო გაგებით საბანკო ზედამხედველობა, განვითარებული ქვეყნების საკანონმდებლო აქტებიდან გამომდინარე, ეს არის - იმ ღონისძიებათა ერთობლიობა, რომლითაც სახელმწიფო რწმუნებული ორგანო არეგულირებს და კონტროლს უწევს საკრედიტო ორგანიზაციებისთვის დაწესებული ეკონომიკური ნორმატივების დაცვას, კერძოდ, აქტივების, ვალდებულებებისა და საკუთარი სახსრების მდგომარეობას.

საბანკო რეგულირებისა და ზედამხდეველობის მთავრია მიზანია საბანკო სისტემის სტაბილურობის შენარჩუნება, კომერციული ბანკების საიმედოობის და მდგრადობის უზრუნველყოფა, შესაძლო რისკის თავიდან აცილება და ამ გზით კომერციული ბანკების, მეანაბრეთა და სხვა კრედიტორთა, აგრეთვე საქართველოს საფინანსო ზედამხედველობის სააგენტოს ინტერესების მაქსიმალურად დაცვა1. საბანკო ზედამხედველობის მარეგულირებელი ორგანოს ამოცანაა, ასევე მომხმარებლის უფლებათა დაცვა, ვინაიდან მომსახურების ხარისხობრივი მაჩვენებელი არის კომერციული ბანკების მომსახურეობა ან არასაბანკო საკრედიტო დაწესებულებების საიმედოობა. ამრიგად, საბანკო ზედამხედველობის მთავარი ამოცანაა არა კონკრეტული კრედიტების და მეანაბრებიის დაცვა, არამედ საბანკო სისტემის სტაბილურობის შენარჩუნება ე.ი. არ დაუშვას სისტემური კრიზისი, როდესაც რამოდენიმე ბანკის საფინანსო პრინციპები იწვევენ საბანკო სისტემის მნიშვნელოვანი ნაწილის ლიკვიდობის დარღვევას. საქართველოს საფინანსო ზედამხედველობის სააგენტოს აქვს უფლებამოსილება, რომ ზედამხედველობა გაუწიოს კომერციულ ბანკებს, კერძოდ, ეროვნული ბანკის ორგანულ კანონში აღნიშნულია, რომ სააგენტო ერთადერთი სახელმწიფო ორგანოა, რომელიც უწევს ზედამხედველობას კომერციული ბანკებისა და არასაბანკო სადეპოზიტო დაწესებულების საქმიანობას. იგი მოიცავს: ლიცენზიების გაცემასა და გაუქმებას, შემოწმებასა და რეგულირებას, შეზღუდვებისა და სანქციების დაწესებას2. ხოლო, კომერციული ბანკების შესახებ კანონის თანახმად, თვითეული კომერციული ბანკი და მისი შვილობილი ორგანიზაცია ექვემდებარება ინსპექტირებას, რომელსაც ახორციელებენ სააგენტოს ინსპექტორები ან სააგენტოს მიერ დანიშნული აუდიტორები3.

გარდამავალი ეკონომიკის პირობებში საბანკო ზედამხედველობის განუვითარებლობა იწვევს: პირველი, ეროვნული მეურნეობის სუბიექტების საბანკო დაწესებულებების მიმართ უნდობლობას; მეორე, სათანადო ინფორმაციის არ არსებობის გამო კლიენტებს ფაქტიურად არა აქვთ ბანკის რაციონალური შერჩევის საშუალება; მესამე, პანიკური განწყობის წარმოქმნის შესაძლებლობის მაღალ დონეს; მეოთხე, საკრედიტო რესურსების შესაძლებელ გადადინებას უფრო მყარი საბანკო სისტემის ქვეყნის ბანკებში, რაც მთლიანობაში უარყოფითად მოქმედებს საბანკო სისტემის სტრატეგიულ პერსპექტივებზე.

საბანკო სისტემის ზედამხედველობისა და რეგულირების ამოცანები საფინანსო-საკრედიტო სისტემის სტაბილურობის ამაღლების მიზნით შესაძლოა მიმართული იქნეს ზემოაღნიშნული პრობლემის გადასაწყვეტად.

გარდამავალი ეკონომიკის პირობებში მოსახლეობის ბანკებისადმი ნდობის დაქვეითება გამოწვეულია ინსტიტუციალური სფეროს მკვეთრი ცვლილებით, რომელშიც ხორცილედება საკრედიტო და საანგარიშსწორებო ოპერაციები. საბჭოურ პერიოდში ბანკების გაკოტრება ფაქტიურად შეუძლებელი იყო, ხოლო დაკრედიტების და საანგარიშსწორებო ინსრუმენტები პრიმიტიულ ხასიათს ატარებდნენ.

საქართველოში 1991 წლიდან შეიქმნა სათანადო საკანონდებლო და ნორმატული ბაზა, რის შედეგადაც ჩამოყალიბდა ორსაფეხურიანი უნივერსალური საბანკო სისტემა, ერთი მხრივ, საქართველოს ეროვნული ბანკი, როგორც მონეტარული პოლიტიკის წარმმართველი და საბანკო სისტემის მარეგულირებელი ორგანო, მეორე მხრივ კი, კომერციული ბანკები ორსაფეხუროვანი საბანკო სისტემის შექმნამ გამოიწვია საფინანსო-საკრედიტო ოპერაციებზე პასუხისმგებლობის გადატანა სახელმწიფოდან კომერციულ ბანკებზე4.

საქართველოს საფინანსო-საკრედიტო სისტემის გარდაქმნის პროცესი მძიმე ეკონომიკური და პოლიტიკური კრიზისის ფონზე მიმდინარეობად მკვეთრად შემცირდა წარმოების მოცულობა ქვეყანა უმწვავეს ფინანსურ კრიზისში აღმოჩნდა

საბანკო სისტემის განვითარების კანონზომიერების შესწავლამ დაგვანახა ასევე ის, რომ 1992-1995 წელში საბანკო კრიზისები საქართველოში განპირობებული იყო, როგორც ობიექტური ისე სუბიექტური მიზეზებით, თუმცა აღნიშნულის შესახებ სწორი ინფორმაციის არარსებობამ მეანაბრეებს არ მისცა საშუალება გაეკეთებინათ რაციონალური დასკვნები ამა თუ იმ ბანკის საიმედოობის შესახებ. ასეთი სიტუაციის შედეგი გახდა კერძო საკრედიტო რესურსების ძალზე ნელი ჩაბმა საბანკო მიმოქცევაში. ამ წლებში რეგისტრირებულმა 7 ბანკმა და 34 კომპანიამ ზარალი მიაყენა 62 ათას მეანაბრეს 31 მლნ. აშშ დოლარის ოდენობით. ანაბარზე შეტანილი მინიმალური თანხა შეადგენდა 4 აშშ დოლარს, მაქსიმალური კი 300 ათას აშშ დოლარს და ამ თანხებზე საპროცენტო განაკვეთი 5-30% ფარგლებში მერყეობდა. ხელისუფლებამ ამ მოვლენების არდაშვებისათვის არავითარ ღონისძიებებს არ მიმართა. პირიქით, ტელევიზია ფართო რეკლამას უკეთებდა ამ დაწესებულებებს. შედეგად აღმოჩნდა, რომ მათ ამ საქმიანობის განხორციელებისათვის ლიცენზია არ გააჩნდათ, შემდგომ როდესაც მოსახლეობა მოტყუებული აღმოჩნდა, სახელმწიფომ მათ დასახმარებლად გარკვეული ნაბიჯები გადადგა. კერძოდ, დაზარალებულ მეანაბრეებს საბჭოების და სააქციო საზოგადოების ჩამოყალიბების უფლება მიეცათ და მათი საქმიანობის რეგულირებისათვის შეიქმნა სააქციო საზოგადოებების ზედამხედველობების სამსახური. ასევე პრეზიდენტის სპეციალური ბრძანებებით დაზარალებული მეანაბრეთა ბაზაზე შექმნილი ყველა სააქციო საზოგადოება (მათმა რიცხვმა 23 მიაღწია) ერთი წლის განმავლობაში გათავისუფლდა საგადასახადო ვალდებულებებისაგან. ამავე ბრძანებით 9 454 მეანაბრეს 300 ათასი აშშ დოლარი ღირებულების 43 ათასი ვაუჩერი გადაეცა. ამ ბრძანებების მეშვეობით კუთვნილი თანხები დაუბრუნდა 62 ათასი დაზარალებულიდან 6 ათას.

აღნიშნული ღონისძიებები, ჩვენი აზრით, არასაკმარისია და ალბათ მიზანშეწონილი იქნებოდა მეანაბრეთა მოტყუებისათვის პასუხისმგებლობის კრიტერიუმის განსაზღვრაც. ამგვარი სიტუაციის ერთ-ერთ მთავარ მიზეზად მიგვაჩნია საბანკო სისტემის რეგულირების ინსტრუმენტების არარსებობა სახელმწიფოს და ასევე სუსტი საზედამხედველო პოლიტიკის გატარება სებ-ის მხრიდან. საბანკო დაწესებულებების უმეტეს ნაწილს არ გააჩნდათ შესაბამისი ლიცენზიები. ასევე არსებობდა საბანკო ოპერაციებზე ლიცენზიების მიღების გაადვილებული სისტემაც. გარდა ამისა, საქართველოს საბანკო სისტემა მეტად მოუქნელი იყო და ამდენად, საბაზრო ეკონომიკაზე ორიენტირებულ ქვეყანას მრავალ პრობლემას უქმნიდა. მთავარია ის, რომ საბანკო სისტემამ იმ პერიოდში, როგორც ამას აღნიშნავს ზოგიერთი ეკონომისტი, ჯერ კიდევ ვერ იპოვა თავისი ადგილი ეკონომიკაში, ვერ განსაზღვრა თავისი, როგორც ეკონომიკური სუბიექტის როლი და საბანკო სისტემა ფაქტობრივად გამოიყენებოდა სხვადასხვა პოლიტიკურ დაჯგუფებათა მიერ მათი ვიწრო პარტიული და ეკონომიკური ინტერსების გათვალისწინებით, ეს კი ძირგამომთხრილ ფაქტორად გვევლინებოდა საქართველოს საფინანსო-ეკონომიკური მდგომარეობის სტაბილიზაციის მიღწევაში5, რასაც ჩვენ სავსებით ვეთანხმებით.

საბანკო სისტემის სახელმწიფო რეგულირება აუცილებელია, ვინაიდან მისი არარსებობა, საბოლოო ჯამში, მიგვიყვანს არამდგრადი საკრედიტო ორგანიზაციების განთესვისაკენ. მაგრამ საბაზრო შერჩევის ხარჯები ამ შემთხვევაში ძალიან დიდი იქნება, თავად პროცესი საბაზრო შერჩევისა - მიუღებლად ხანგრძლივი. მსოფლიო ბანკის მონაცემებით, საბანკო კრიზისების უშუალო ხარჯები შესაძლებელია აღწევდეს ქვეყნის საბითუმო პროდუქციის ნახევარს6. საბანკო საქმის განვითარების ისტორია გვიჩვენებს, რომ საბაზრო შერჩევა საბანკო სისტემაში, რომელსაც თან ახლავს სისტემური კრიზისები და მეანებრეთა დანაკარგები, შეიძლება საუკუნეების მანძილზე გაგრძელდეს.

გარდა ამისა, მეორე ფუნდამენტალური ფაქტორი, რომელიც საზოგადოების ნდობას ბანკების მიმართ ამცირებს, ესაა მოსახლეობის დაბალი ინფორმირება, ჩვენი აზრით, აღნიშნული მიზეზი არ შეიძლება სავსებით ლიკვიდირებული იქნეს მოვლენათა ბუნებრივი განვითარების შედეგად. რა თქმა უნდა, საზოგადოების ფინანსური კულტურის ზრდა საზოგადოებში, კლიენტებს საშუალებას აძლებს უკეთესად მოახდინონ ორიენტირება ბანკების ფინანსურ ანგარიშგებაში და შეადგინონ კრედიტუნარიანობის საკუთარი რეიტინგები, მაგრამ ბევრისთვის ეს პროცესი ძალზე რთულია. საზოგადოების ინფორმირების ამაღლება მიიღწევა საინფორმაციო ანალიტიკური მომსახურების ბაზრის განვითარებით, უპირველესად საკრედიტო რეიტინგების განვითარებით. საკრედიტო რეიტინგებში იგულისხმება სპეციალიზირებული სარეიტინგო სააგენტო, რომლებიც ინფორმაციას აწვდიან საზოგადოებას ბანკების საიმედოობის შესახებ. ამასთან სარეიტინგო აგენტების დამოუკიდებლობა წარმოშობს საზოგადობის ნდობის ეჭვის ქვეშ დაყენების საკითხს.

ამრიგად, გარდამავალი ეკონომიკის პირობებში სუბიექტი, რომელსაც შეუძლია უსწრაფესად და ეფექტურად უზრუნველყოს მოსახლეობის ნდობა ბანკებისადმი, არის მხოლოდ სახელმწიფო, რომელიც დაინტერესებულია: 1. რესურსების საბანკო ბრუნვაში ჩაბმაში; 2. ეკონომიკის სტაბილიზაციის ამაღლებაში და 3. საბანკო სექტორში კრიზისული მოვლენების აღმოფხვრაში.

პრაქტიკა გვიჩვენებს, საბანკო ზედამხედველობის არარსებობა გარდამავალი ეკონომიკის პირობებში, დიდი ხნის მანძილზე ნეგატიურ გავლენას ახდენს ქვეყნის საფინანსო-საკრედიტო სისტემის მდგომარეობაზე და პარალელურად იწვევს ნდობის დაკარგვას საბანკო სისტემისადმი. აღნიშნული მიზეზების გამო არ არის გამორიცხული, რომ ქვეყნის საბანკო სისტემის მეანაბრეების ნაწილმა თავისი თანხები შეიტანოს იმ ქვეყნების ბანკებში, სადაც გააჩნიათ ძლიერი სახელმწიფო საზედამხედველო სისტემა. საზოგადოებრივი ინტერესებიდან გამომდინარე, საზღვარგარეთის ბანკებში ანაბრების შეტანა ნაკლებადაა სასურველი, ვიდრე დანაზოგები ნაღდ უცხოურ ვალუტაში, ვინაიდან კონკურენციის მთავარ ფაქტორს საბანკო მომსახურების ბაზარზე წარმოადგენს კლიენტურის კონსერვატიულობა. იმ შემთხვევაშიც კი თუ საქართველოს საბანკო სისტემაში, საბაზრო ფაქტორების გავლენის შედეგად, დამყარდება სტაბილურობა, ბაზრის მნიშვნელოვანი ნაწილი სამამულო ბანკისათვის დაკარგული იქნება, კლიენტების მსხვილ უცხოურ ბანკებში გადასვლის შედეგად. იმისათვის, რომ არ დაუშვათ კრედიტორთა მნიშვნელოვანი ნაწილის დაკარგვა ეროვნული ეკონომიკისათვის, მიზანშეწონილია უზრუნველყოთ მოსახლეობის ნდობა სამამულო ბანკებისადმი, გარკვეული კომპლექსური ღონისძიებების გატარებით ისე, რომ არ დაველოდოთ საერთო ფინანსურ-ეკონომიკურ სტაბილიზაციას. ამისათვის კი საჭიროდ მიგვაჩნია: პირველი, საბანკო ოპერაციების სამართლებრივი უზრუნველყოფა, რომელიც სამოქალაქო კანონდებლობით არის დადგენილი და მეორე, ბანკების საქმინობის ძირითადი პარამეტრების სახელმწიფოებრივი რეგულირება, რომელიც ადმინისტრაციული სამართლის საგნით არის განსაზღვრული.

საქართველოს სამოქალაქო სამართლიდან გამომდინარე საბანკო ოპერაციებს მიეკუთვნებიან შემდეგი სახის ვალდებულებები7:

კრედიტი (საქართველოს სამოქალაქო კოდექსი 867 მუხლი);

საბანკო ანაბარი (საქართველოს სამოქალაქო კოდექსი 874-875 მუხლი);

საბანკო ანაბარი საქართველოს სამოქალაქო კოდექსი 859-866 მუხლი);

თავდებობა და საბანკო გრანტები (საქართველოს სამოქალაქო კოდექსი 879-891 მუხლი).

საქართველოს სამოქალაქო კანონდებლობის რიგი ნორმები ქმნიან საკმაო სამართლებრივ გარემოს კრედიტორის მიერ თავისი ინტერესების დასაცავად - ვალდებულებათა უზრუნველყოფის ხერხების დიდი არჩევანი, უფლება შემხვედრი მოთხოვნის ჩასათვლელად და ა.შ. აქვე უნდა შევნიშნოთ, რომ სამეწარმეო საქმიანობის სუბიექტებს შორის ანგარიშსწორებისას ვალდებულებათა უზრუნველყოფის მექანიზმები დიდ როლს ასრულებენ ტრანზაქციური დანახარჯების შემცირების პროცესში.

საბანკო საქმიანობის მსოფლიო პრაქტიკა გვიჩვენებს, რომ საბანკო გარანტიები შედარებით ახალი სამართლებრივი ფენომენია, რომელიც გამოჩნდა ამერიკის შიდა ბაზარზე 60-იანი წლების შუა ხანებში, მაგრამ საერთაშორისო საბანკო ოპერაციებში შესამჩნევი ადგილი მხოლოდ 70-იანი წლების დასაწყისში დაიკავა. საბანკო გარანტიები შეიძლება გამოყენებულ იქნეს როგორც წმინდა საფინანსო, ასევე არასაფინანსო კონტრაქტების უზრუნველყოფის მიზნით. სხვადასხვა ქვეყნის კანონდებლობა სხვადასხვანაირად განსაზღვრავს იმ პირთა წრეს, ვისაც საბანკო გარანტიის გაცემა შეუძლია. საქართველოს კანონმდებლობის შესაბამისად, ესენი არიან “ბანკები, სხვა საკრედიტო დაწესებულება ან სადაზღვევო ორგანიზაცია.”8

საბანკო გარანტიების ყველაზე დიდი თავისებურებაა მათი ძირითადი კონტრაქტისაგან დამოუკიდებლობა, ხოლო მისი მიზანია დაიცვას კრედიტორი დანაკარგებისაგან და პარალელურად ძირითადი მოვალის გადახდისუუნარობის შემთხვევაში შეასრულოს ნაკისრი ვალდებულება. ასე, მაგალითად, აშშ-სა და კანადაში სადაზღვევო კომპანიები ხშირად ანხორციელებენ საგარანტიო მომსახურეობას ისევე, როგორც სპეციალურ ფასიან ქაღალდებთან მომუშავე კომპანიები. ამ ქვეყნებში გარანტიები შეიძლება გასცეს ნებისმიერმა დაწესებულებამ, ფიზიკურმა ან იურიდიულმა პირმა. კრედიტის თვალსაზრისით არასაბანკო და არასადაზღვევო კომპანიების მიერ გაცემული გარანტიები ნაკლებად საიმედოა არა მხოლოდ იმიტომ, რომ ამგვარი დაწესებულებების ფინანსური მდგომარეობა შეიძლება არამყარი იყოს, არამედ უფრო იმიტომ, რომ როგორც წესი, ეს კომპანიები ფინანსურად და კომერციულად ძირითად მოვალესთან არის დაკავშირებული. ამიტომ კრედიტორები, მოითხოვენ ბანკებისა და სხვა მდგარდი ინსტიტუტების მიერ გაცემულ გარანტიებს. საბანკო გარანტია გულისხმობს მხარეებს შორის რისკის განაწილებას, რომელიც უმეტესად დამოკიდებულია გარანტიის გადახდის ტიპის შერჩევასა და პირობებზე. საბანკო გარანტიების ძირითად ფუნქციას წარმოადგენს: ჯერ ერთი, ფინანსური და არაფინანსური ვალდებულებების უსაფრთხოება. ეს მიზანი მიიღწევა კრედიტორისათვის ძირითადი მოვალის მიერ ვალდებულებების შეუსრულებლობის შემთხვევაში ფინანსური კომპენსაციის უზრუნველყოფით და მეორე, ვალდებულებების შესრულების უზრუნველყოფა შეუსრულებლობით გამოწვეული ზიანის კომპენსირების შემთხვევაში.

საბანკო რეგულირებისა და ზედამხედველობის სრულყოფილმა სისტემამ, ჩვენი აზრით, უნდა გადაწყვიტოს ის ამოცანები, რომლებსაც არ შესწევს უნარი დააკმაყოფილოს საბაზრო ეკონომიკის მოთხოვნები, მხედველობაში გვაქვს: ჯერ ერთი, ინფორმაციული ასიმეტრიის აღმოფხვრა და ნეგატიური რეფლექსურობის როლის შემცირება საბანკო სექტორში და მეორე, კომერციული ბანკების როლის გაძლიერება საბანკო მენეჯერების დაინტერესების გაზრდის საფუძველზე ეკონომიკის დაკრედიტებაში. აღნიშნული მიზნების ეფექტურად შესასრულებლად ბანკების ძალისხმევის კონცენტრაცია უნდა მოხდეს, ერთი მხრივ, კაპიტალის საკმარისობასა და მის აბსოლუტურ მოცულობაზე კონტროლის გაძლიერებით და, მეორე მხრივ, საბანკო აქციებში სახსრების დაბანდების სტიმულირების ეფექტიანი სისტემის შექმნით.

ამრიგად, გარდამავალი ეკონომიკის ქვეყნებისათვის, როგორც საბანკო საქმის მსოფლიო გამოცდილების პრაქტიკა გვიჩვენებს, გადამწყვეტი მნიშვნელობა ენიჭება ბანკების ზედამხედველობის რეგულირების სრულყოფის პროცესში ახალი ტიპის ფინანსური ანგარიშგებების დანერგვას, რომლებიც, თავის მხრივ, ბანკების საქმიანობის გამჭვირვალობასთან ერთად გაითვალისწინებენ რისკის მენეჯმენტისა და ბანკის კორპორაციული მმართველობის გაუმჯობესებას, საბანკო საქმიანობის ყოველმხრივი ანალიტიკური, კომპლექსური შეფასების შესაძლებლობებს, რაც, ჩვენი აზრით, მხედველობაში უნდა იქნეს მიღებული საქართველოს საბანკო სისტემის ფუნქციონირების პროცესში.

_____________________

1. საქართველოს საფინანსო ზედამხედველობის სააგენტოს ბრძანება №8, 2008 წლის 26 სექტემბერი.

2. საქართველოს ეროვნული ბანკის ორგანული კანონი. თბილისი. 2008. მუხლი 52.

3. საქართველოს კანონი კომერციული ბანკების საქმიანობის შესახებ, თბილისი 2008, „ანგარიშგება და ინსპექციები“, მუხლი 29.

4. მანაგაძე ი. „საქართველოს საბანკო სისტემა XXI საუკუნის მიჯნაზე“ ჟურნ. „ბანკი.” 2000. №1. გვ. 3.

5. გ. გამსახურდია საქართველოს საფინანსო პოლიტიკის ძირითადი მიმართულებები თანამედროვე ეტაპზე. თბილისი 1995. გვ. 167.

6. Государство в меняющемся Мире. Отчет О Мировом развитии Публикаций всемирного банка. М. изд.ИКЦ «ДИС».1997. с. 82. «ДИС».1997. с. 82

7. საქართველოს სამოქალაქო კოდექსი. გამომც. „სამართალი”, თბილისი. 2000, გვ. 289

8. საქართველოს სამოქალაქო კოდექსი. გამომც. „სამართალი”, თბილისი. 2000. გვ. 264.

|

|

4 თავი 3. ბანკების გადახდისუნარიანობის სახელმწიფო რეგულირების მეთოდები და ინსტრუმენტები |

▲back to top |

საბანკო საქმიანობის ზედამხედველობისა და რეგულირების მიზანია საბანკო სისტემის სტაბილური ფუნქციონირება, კომერციული ბანკების საიმედოობისა და მდგრადობის უზრუნველყოფა, შესაძლო რისკის შეზღუდვისა და თავიდან აცილებისათვის პირობების შექმნა, მეანაბრეთა და კრედიტორთა ინტერესების დაცვა ისეთი ინსტრუმენტების მეშვეობით, როგორიცაა: კონტროლი ბანკის კაპიტალის ფორმირებაზე, საწესდებო კაპიტალის მინიმალური ოდენობის და კაპიტალის საკმარისობის ნორმატივისა და რისკის მაქსიმალური დონის განსაზღვრა ერთ მსესხებელზე და მსესხებელთა ჯგუფისათვის გასაცემი კრედიტების მაქსიმალური ოდენობის, ლიკვიდობის ნორმატივების და ღია სავალუტო პოზიციის ლიმიტის დადგენა. სავალდებულო რეზერვების ნორმის, საკრედიტო ორგანიზაციების საინვესტიციო საქმიანობის შეზღუდვების, ინფორმაციის გამჭვირვალობისადმი მოთხოვნების, საბანკო დეპოზიტების გარანტიებისა და მოსახლეობისაგან არარეზიდენტებისაგან მოზიდულ სახსრებზე შეზღუდვებისათვის პირობების მკაცრად დაცვა. აღნიშნულიდან გამომდინარე, თანამედროვე პირობებში ამ ინსტრუმენტების სრულყოფა, საბანკო ზედამხედველობის და რეგულირების გაძლიერების საფუძველზე, ხელს შეუწყობს მოსახლეობის მხრიდან საბანკო საქმიანობისადმი ნდობის აღდგენას და ამიტომაც ამ ინსტრუმენტების გამოყენებაზე ყურადღების გამახვილება თანამედროვე ეტაპზე ერთ-ერთ აქტუალურ პრობლემას წარმოადგენს.

კაპიტალის ადეკვატურობა ძირითადად მოიცავს ბანკის მდგრადობისა და საიმედოობის დონეს, რომელშიც იგულისხმება დინამიკური ადეკვატურობა, ანუ ბანკის კაპიტალის შესაბამისობა რისკის მიხედვით შეწონილ აქტივებთან. „კაპიტალის ადექვატურობა განისაზღვრება კაპიტალის დონისა და ბანკის ფინანსური მდგომარეობის გათვალისწინებით, გარდა ამისა, ითვალისწინებენ პრობლემური და უხარისხო აქტივებისა და ბალანსგარეშე საქმიანობის ბუნებას, სიდიდეს და მიმართულებას, ბანკის ბალანსის შემადგენლობას, ბანკის არსებულ და დაგეგმილ ზრდას და ბანკის მენეჯმენტის სიძლიერეს.“1 აღნიშნულის გარდა, კაპიტალის შეფასებისას მხედველობაში მიიღება აგრეთვე კაპიტალის ადექვატურობის კოეფიციენტის მდგომარეობა, ბანკის მიერ მინიმალური მოთხოვნების შესრულება, სხვა მაჩვენებლების ხარისხი და საერთო ფინანსური მდგომარეობა.

კაპიტალის ადეკვატურობაზე კონტროლი ბანკებში სამ ქვეამოცანამდეა დაყვანილი: 1. ბანკის დამფუძნებელთა შემადგელობაზე კონტროლი; 2. კაპიტალის მინიმალური აბსოლიტური მოთხოვნის უზრუნველყოფა; 3. საკუთარი სახსრების მინიმალური შეფარდების ოდენობის მოთხოვნა (კაპიტალის საკმარისობის ნორმატივების შესაბამისად).

საქართველოს მოქმედი კანონმდებლობა ითვალისწინებს მთელ რიგ შეზღუდვებს, რომელთა გადაწყვეტა მხოლოდ ეროვნული ბანკის ნებართვით არის შესაძლებელი. კერძოდ, „კომერციული ბანკების საქმიანობის შესახებ” საქართველოს კანონის III თავი მთლიანად მოიცავს “საკუთრების უფლებას და მართვას” (მუხლი 9-18). ამ თავის 9.2 მუხლი ითვალისწინებს კაპიტალის შემცირებისათვის შეზღუდვას, კერძოდ, კომერციულ ბანკებს ეკრძალებათ თავისი კაპიტალის შემცირება აქციების უკუგამოსყიდვის მეშვეობით სააგენტოს წინასწარი წერილობითი თანხმობისა და წესდებაში სათანადო ცვლილებების გარეშე. ამავე კანონის მე-10 მუხლით კომერციული ბანკის არცერთ პარტნიორს, ან ერთობლივად მოქმედ პარტნიორთა ჯგუფს; ასევე ეკრძალება ფლობდეს ან განკარგავდეს წილის იმ რაოდენობას, რომელიც აღემატება განცხადებული, თუ განაღდებული კაპიტალის 25%-ს, გარდა იმ წილის მფლობელებისა, რომელსაც აქვს საბანკო საქმიანობის ლიცენზია ან თავად წარმოადგენს ბანკს.

კაპიტალზე და ბანკის დამფუძნებელთა შემადგენლობაზე კონტროლის მიზანია არ დაუშვან საბანკო საქმიანობაში ის პირები, რომელთაც არ გააჩნიათ მყარი ფინანსური მდგომარეობა და რომელთაც შეუძლიათ გამოიყენონ ბანკის კლიენტთა სახსრები არამიზნობრივად, ამიტომ, ჩვენი აზრით, მიზანშეწონილი იქნება სააგენტომ გაანალიზოს და გამოაქვეყნოს ინფორმაცია თითოეული კონკრეტული ბანკის ყველა რეალურ მესაკუთრზე; გარდა ამისა, აუცილებლად უნდა იქნეს გაანალიზებული ინფორმაცია იმ ფიზიკური პირების ნათესაური კავშირების შესახებ, რომლებსაც აქვთ ბანკის კაპიტალში წილთა ან აქციათა მნიშვნელოვანი პაკეტები. მნიშვნელოვანია აღვნიშნოთ, რომ იმის დადგენა, წარმოადგენს თუ არა ესა თუ ის ჯგუფი ერთობლივად მოქმედ პარტნიორთა ჯგუფს, საქართველოს სინამდვილეში ერთობ რთულია. როგორც პრაქტიკა მოწმობს, საქართველოში ნათესაური კავშირების ერთობლივი ინტერესების გამოაშკარავება ძნელდება. მიუხედავად იმისა, რომ ცალკეულ საკანონმდებლო აქტებში სხვადასხვა იურიდიულ მოქმედებათა განსახორციელებლად მოცემულია ახლო ნათესავ პირთა წრის განსაზღვრება, ბანკების დაფუძნების შემთხვევაში პირთა ასეთი ჩამოთვლა სასურველ შედეგს ვერ იძლევა.

ამრიგად, შეიძლება ითქვას, რომ საწესდებო კაპიტალი წარმოადგენს საბანკო საქმიანობის განხორციელების და მისი სტაბილური ზრდის, ბანკის საიმედოობისა და მდგრადობის უზრუნველყოფის ერთ-ერთ ძირითად ბერკეტს, რომლის მიზანია: 1. უზრუნველყოს საბანკო საქმიანობის ნორმალური ფუნქციონირება; 2. გააძლიეროს ბანკის ოპერაციების გაფართოების შესაძლებლობები, როგორც მიმდინარე ეტაპზე, ისე მომავალში; 3. მოახდინოს მოსალოდნელი და მოულოდნელი ფინანსური დანაკარგების ზარალის განეიტრალება; 4. უზრუნველყოს მეანაბრეთა და კრედიტორთა ინტერესების მაქსიმალური დაცვა და საბანკო სისტემაში შესაძლო ნაგატიური შედეგების მინიმუმამდე დაყვანა.

კომერციული ბანკებისათვის საწესდებო კაპიტალის განსაზღვრისათვის საქართველოს საბანკო კანონმდებლობა სრულად ითვალისწინებს ბაზელის კომიტეტის სარეკომენდაციო ხასიათის დებულებებს საზედამხედველო ორგანოს მიერ კაპიტალის სიდიდის განსაზღვრის უფლებამოსილების შესახებ. საქართველოს ეროვნულმა ბანკმა ჯერ კიდევ 1997 წლის იანვარში გამოსცა ბრძანებულება, რომელიც ითვალისწინებდა კომერციული ბანკების მიერ საწესდებო კაპიტალის 5 მლნ. ლარამდე სავალდებულო გაზრდას. საქართველოში მოქმედი კომერციული ბანკები ვალდებულნი იყვნენ 2000 წლის ბოლოსათვის ეტაპობრივად გაეზარდათ კაპიტალი 5 მლნ. ლარამდე. ამ ღონისძიების მიზანი იყო, რომ მომხდარიყო საბანკო სექტორის შემდგომი კონსოლიდაცია. მოგვიანებით, იკვე 2003 წელს შემოღებულ იქნა კიდევ ერთი გრაფიკი მინიმალური კაპიტალური ზრდისათვის, რომლის მიხედვითაც 2007 წლის 1 ივლისისათვის ყველა კომერციული ბანკი საქართველოში ვალდებულია მინიმუმ 12 მლნ. ლარის კაპიტალი იქონიოს.

კომერციული ბანკის საწესდებო კაპიტალი მრავალ ფუნქციას ასრულებს, რომელთაგან შეიძლება გამოვყოთ: ჯერ ერთი - კაპიტალი წარმოადგენს ბანკის აქტივებსა და ვალდებულებებს შორის სხვაობას, რომელიც აძლევს ბანკს საშუალებას, გაუთვალისწინებელი დანაკარგების არსებობისას განაგრძოს საქმიანობა და გადაწყვიტოს მის წინაშე მდგარი ფინანსური პრობლემები; მეორე, კაპიტალის ხარჯზე ხდება ბანკისათვის აუცილებელი შენობის, მოწყობილობების შეძენა და ყველა იმ ხარჯების დაფინანსება, რომელიც აუცილებელია დეპოზიტების მოზიდვისა და საბანკო საქმიანობის დაწყებისათვის; მესამე, კაპიტალი ახალი საბანკო პროდუქტების შემუშავებისა და მომხმარებლისათვის მიწოდების ფინანსური წყაროა; მეოთხე, კაპიტალის სიდიდე, კრედიტორების ნდობის განმსაზღვრელი ფაქტორია, რაც ბანკის არსებობის და ფუნქციონირების უმთავრესი ატრიბუტია; და მეხუთე, საწესდებო კაპიტალი ბანკის მომავალი ზრდის რეგულატორია, რომლის სიდიდეც განსაზღვრავს ბანკის აქტივების, მისი ოპერაციების მომავალ ზრდას.

განვითარებული ქვეყნის ცენტრალური ბანკი საბანკო სისტემის რეგულირებისათვის დიდ მნიშვნელობას ანიჭებს კაპიტალის საკმარისობის დადგენას. ამ სტანდარტებიდან ნებისმიერი გადახრა დიდ საფრთხედ აღიქმება. ასეთი მიდგომა გამომდინარეობს იმ მოსაზრებიდან, რომ: 1. ბანკებში უზარმაზარი მოცულობით არის თავმოყრილი ფიზიკური პირების, სახელმწიფო და არასახელმწიფო სექტორის დროებით თავისუფალი სახსრები, რომელთა დაცვა, ბაზარზე მათზე დაუინტერესობის მიუხედავად, მაინც ბანკების ძირითად ფუნქციას წარმოადგენს; 2. ცალკეული ბანკების გადახდისუუნარობამ შეიძლება მოგვიყვანოს საბანკო კრიზისამდე, რომელსაც სავალალო შედეგი მოაქვს ეკონომიკური სუბიექტებისა და მთლიანად სახალხო მეურნეობისათვის; 3. ბაზარი დროულად და სრულად ვერ მიიღებს იმ ინფორმაციას, რომელიც მისცემს მას საშუალებას დაადგინოს ამა თუ იმ ბანკის რეალური ფინანსური მდგომარეობა. სწორედ ამ სამი მიზეზის არსებობა განაპირობებს კაპიტალის საკმარისობის დადგენის აუცილებლობას.

როგორც ცნობილია, საბაზრო ეკონომიკაზე გადასვლის პირობებში საბანკო საქმიანობა, რომლის ძირითადი ფუნქციებია სადეპოზიტო სახსრებისა და საკრედიტო რესურსების მოზიდვა, საბანკო ანგარიშებზე განთავსებული თანხების მართვა, საკრედიტო და საინვესტიციო საქმიანობა, სავალუტო და სადილინგო ოპერაციების წარმოება, მნიშვნელოვანი გარესაბალანსო საქმიანობა და ა.შ., დაკავშირებულია გარკვეულ რისკის ფაქტორებთან, რომელთა გაუთვალისწინებლობა მნიშვნელოვან ფინანსურ დანაკარგებს იწვევს,3 რაც აუცილებლად გასათვალისწინებელია საბანკო საქმიანობის სწორად წარმართვაში. ამასთან, რაც მეტია მოგების მიღების შანსი, მით უფრო დიდია რისკი. რისკის ფაქტორების თავიდან აცილების მიზნით სააგენტოს მიერ დადგენილია, ეკონომიკური ლიმიტები და ნორმატივები, რომლის შესრულებაც სავალდებულოა კომერციული ბანკებისათვის4.

ნორმატივების დაცვაზე კონტროლის გაძლიერება საშუალებას მოგვცემს ავამაღლოთ საბანკო რეგულირების მექანიზმების ეფექტურობა, მაგრამ მხოლოდ სააგენტოს მიერ დადგენილი ნორმატივები არ არის საკმარისი ბალანსში ყველა მოულოდნელი ცვლილების გათვალისწინებისათვის. ამიტომ ბანკს უნდა ჰქონდეს საკმარისი ლიკვიდობა, რათა მან შეძლოს, უზრუნველყოს თავის ბალანსში ყველა მოულოდნელი ცვლილება და მოიპოვოს სახსრები განვითარებისათვის. იმის გამო, რომ ლიკვიდობა უზრუნველყოფილია იმით, რომ ბანკი იტოვებს მოკლევადიან მაღალი ხარისხის აქტივებს, ლიკვიდობის საფასურს წარმოადგენს იმ მოგებაზე უარის თქმა, რომელსაც იღებს გრძელვადიანი ნაკლები ხარისხის აქტივებიდან. იმ შემთხვევაში თუ სავალდებულო ლიკვიდობის მოთხოვნის დაცვისათვის საკმარისი არ იქნება ლიკვიდური აქტივების მარაგი, ბანკი იძულებული იქნება მოიპოვოს დამატებითი ვალდებულებები. ლიკვიდობის შეფასებისას ყურადღება უნდა მიექცეს, თუ როგორ ანხორციელებს ბანკი საპროცენტო განაკვეთების რისკის მართვას, რამდენად იცავს ეკონომიკურ ნორმატივებს ლიკვიდობასთან მიმართებაში, ვინაიდან ამ სახის კოეფიციენტები სწორად გამოანგარიშების ხარისხში ვლინდება, რაც ბანკის სამსახურების (საინფორმაციო, შიდა კონტროლის, ანალიზის) და მათ მიერ გაწეული საქმიანობის ადექვატურია.

ლიკვიდობის ოპტიმალური მართვისათვის, ჩვენი აზრით, აუცილებელია კომერციული ბანკის ლიკვიდობის მართვის სამსახურმა უზრუნველყოს ლიკვიდობის მდგომარეობის შესახებ ინფორმაციის უწყვეტი ნაკადის მიღება და მასზე ოპერატიული რეაგირება. აქედან გამომდინარე, ეს სამსახური ვალდებულია, მუდმივად გააფართოოს, პირველ რიგში, ლიკვიდობის მოკლევადიანი კორექტივებისა და გრძელვადიანი ლიკვიდობის შესახებ ინფორმაციის შეგროვების მეთოდი და პარალელურად გააუმჯობესოს მისი ხარისხი. ეს წესი შესაძლებლად მიგვაჩნია გამოყენებულ იქნეს ნებისმიერი ბანკის ლიკვიდობის პროცესის წარმატებით მართვისთვის.

ყურადღებას იმსახურებს იმის აღნიშვნაც, რომ ღია სავალუტო პოზიციის ოდენობაზე შეზღუდვები ერთდროულად ისახავენ ორ ძირითად მიზანს: ერთი მხრივ, ღია სავალუტო პოზიციის ჩატარებით საკურსო რისკის შეზღუდვას და, მეორე მხრივ, უცხოური ვალუტის ოპერაციებზე საკრედიტო ორგანიზაციების სპეკულაციურ შესაძლებლობათა შეზღუდვას. ყოველთვის, როცა ბანკი მონაწილეობს ვალუტის ყიდვა-გაყიდვის სპოტში, მისი სავალუტო პოზიცია იცვლება. ხშირად ბანკთაშორის სპოტებში ჩართულ ბანკებს დროის მოკლე პერიოდის განმავლობაში აქვთ საკმაოდ ხანგრძლივი ღია სავალუტო პოზიცია. სპოტის წარმოებისას მნიშვნელოვანია ინფორმაციის მიღება სავალუტო ბაზრის მდგომარების შესახებ. წინააღმდეგ შემთხვევაში ბანკებს, თუ არ გააჩნიათ ინფორმაცია დიდი საერთშორისო ბაზრების შესახებ, მათ სპოტური კურსის მოულოდნელი ცვლილების შემთხვევაში საშიშროება ემუქრებათ.

საბანკო საქმიანობის ანალიზი გვიჩვენებს, რომ ხშირად, ბანკის საერთო საინვენსტიციო საქმიანობის, აქტივებისა და პასივების მართვის ლიკვიდობის სტრატეგიის განხორციელებისას, ბანკის მენეჯმენტი თავის თავზე იღებს ვალდებულებებს ფასიანი ქაღალდების ყიდვაზე ან გაყიდვაზე. აღნიშნულიდან გამომდინარე, ჩვენი აზრით, საინვესტიციო ფასიანი ქაღალდების გაყიდვაზე ვალდებულებების არსებობის პირობებში, ზუსტად უნდა იქნეს დადგენილი არის თუ არა ბანკის საინვესტიციო პორტფელში საინვესტიციო ფასიანი ქაღალდები სათანადო მოცულობით წარმოდგენილი. თუ ბანკი ვალდებულია ასეთი მოთხოვნა დაიცვას მის არარსებობის შემთხვევაში, მას მოუწევს ამ სათანადო მოცულობით ფასიანი ქაღალდების შეძენა შემდგომი გაყიდვის მიზნით, რაც უშუალოდ დაკავშირებულია, საბაზრო ფასების ცვლილებიდან გამომდინარე, გარკვეული რისკის დაშვებასთანაც.

აქვე უნდა შევნიშნოთ ისიც, რომ კომერციული ბანკების მოქნილი დეპოზიტური პოლიტიკის საფუძველზე უნდა განხორციელდეს ფულადი სახსრების დაზოგვისა და დაგროვების სტიმულირების საკითხების ფორმირება. ამასთანავე საბანკო დაწესებულებების ანგარიშებზე გადახდილი მაღალი პროცენტის გარდა, კრედიტორებს უნდა ქონდეთ ბანკში დაგროვილი რესურსების გათვალისწინების მაღალი გარანტიები.5 სწორედ აღნიშნულის გათვალისწინებით საქართველოში მოსახლეობის დანაზოგების დაცვის უზრუნველყოფისა და საბანკო სისტემისადმი ნდობის ამაღლების მიზნით, სააგენტოს მიერ კომერციული ბანკებისათვის დადგენილია ეკონომიკური ნორმატივები და ლიმიტები, რომლებიც ბანკის მეანაბრეებისა და კრედიტორების უფლებებსა და ინტერესების დაცვას და მისი ფინანსური სტაბილურობის უზრუნველყოფას ისახავს მიზნად.

ყურადღებას იმსახურებს იმ გარემოების აღნიშვნაც, რომ მსოფლიო გამოცდილებიდან გამომდინარე, ეფექტიანად ფუნქციონირებად დეპოზიტების დაზღვევის სისტემას მნიშვნელოვანი პრობლემების გადაჭრა შეუძლია: პირველი, უზრუნველყოს მისი წევრებისა და მთლიანად საბნკო სისტემის მდგრადობა; მეორე, შეუქმნას მეანაბრეებს გარანტიები (უპირველეს ყოვლისა, მცირე მოცულობის თანხის მქონე მეანაბრეებს) ბანკის გაკორტების შემთხვევაშიც კი; მესამე, აამაღლოს ნდობის ხარისხი საბანკო სისტემისადმი.

ეს გამოცდილება აუცილებელია გათვალისწინებული იქნეს საქართველოს საბანკო სისტემის ფუნქციონირების პროცესში. საქართველოში დეპოზიტების დაზღვევის სისტემის შემოღება და ამოქმედება სტრატეგიული ღონისძიება უნდა გახდეს. მას განსაკუთრებული მნიშვნელობა უნდა მიენიჭოს არა მხოლოდ ცალკეული კომერციული ბანკებისა და მთლიანად საბანკო სისტემისათვის, არამედ ქვეყნის ეკონომიკისათვის, სამეურნეო სფეროში მიმდინარე პროცესებისა და მაკროეკონომიკური ფონის გაუმჯობესებისათვის. ამასთან, როდესაც დეპოზიტების დაზღვევის სისტემაზე ვსაუბრობთ, აუცილებლია გაანალიზდეს და ჩვენს სპეციფიკას მივუსადაგოთ სხვა ქვეყნების გამოცდილება ეკონომიკის ეროვნულ-სახელმწიფოებრივი ინტერესების დაცვის საფუძველზე. თუ რამდენად არის მზად ჩვენი ქვეყნის ეკონომიკა, მისი სტრუქტურები, სამეურნეო სუბიექტები და პირველ რიგში, თვით საბანკო სისტემა ასეთი საპასუხისმგებლო ნოვაციისათვის. ასე რომ, დეპოზიტების დაზღვევას ალტერნატივა არა აქვს, მაგრამ აუცილებელია ზუსტად განისაზღვროს მისი შემოღების მიზანშეწონილობა. ნაჩქარევი გადაწყვეტილების მიღება შესაძლოა სავალალო აღმოჩნდეს და დაზღვევის სისტემის კომპრომეტირება გამოიწვიოს. ფულად-საკრედიტო პოლიტიკის მიზნებიდან გამომდინარე, დეპოზიტების დაზღვევის ფონდის საქმიანობას კონტროლი ქვეყნის ეროვნულმა ბანკმა უნდა გაუწიოს.

ამრიგად, საქართველოში მოქმედი საბანკო რეგულირების ყველა ინსტრუმენტის განხილვა საშუალებას გვაძლევს დავასკვნათ, რომ: 1. კაპიტალის საკმარისობის საჭირო დონეზე კონტროლი (ისევე როგორც ბანკების საკუთარი სახსრების აბსოლუტურ ოდენობაზე), წარმოადგენს საბანკო რეგულირების მნიშვნელოვან ინსტრუმენტს, და ამიტომ მიზანშეწონილია იგი შევინარჩუნოთ, პარალელურად კი, გავაძლიეროთ კონტროლი მის რეალურ შესრულებაზე; 2. იმისათვის, რომ საბანკო საქმიანობა წარმატებული იყოს, მომატებული რისკის მქონე სფეროში, ასევე მიზანშეწონილად მიგვაჩნია: პირველი, ბანკებმა განავითარონ რისკის მართვისა და გადაწყვეტილების მიღების განსაკუთრებული მექანიზმი, რომელიც უნდა იძლეოდეს იმის განსაზღვრის საშუალებას, თუ რა რაოდენობის რისკი და დანაკარგი შეუძლია აიღოს თავის თავზე საკრედიტო დაწესებულებამ; მეორე, განისაზღვროს ამართლებს თუ არა მოსალოდნელი ბანკის მოგება ბანკის მიერ გაწეულ რისკს; მესამე, შემუშავდეს და განხორცილედეს ღონისძიებები, რომლებიც რისკის ფაქტორის გავლენის შემცირებას გამოიწვევენ; მეოთხე, ბანკის ლიკვიდობის შეფასებისას განსაკუთრებული ყურადღება უნდა გამახვილდეს ბანკის მენეჯმენტის კომპენდენტურობაზე და ბანკში დანერგილი საინფორმაციო და კონტროლის სისტემის ადექვატურობაზე. ვინაიდან კარგად მომუშავე მენეჯმენტის საინფორმაციო სისტემა ბანკის ლიკვიდობის ეფექტიანად მართვის განუყოფელი ნაწილია; მეხუთე, ბანკის დამფუძნებელთა და აქციონერთა დაკრედიტების შეზღუდვებიდან და მათ ქცევაზე კონტროლის მნიშვნელობიდან გამომდინარე, ასევე მიზანშეწონილია: 1. საბანკო რეგულირების მოქმედი ნორმების შენარჩუნება და 2. კონტროლის გაძლიერება მათ შესრულებაზე; მეექვსე, მსოფლიო გამოცდილებამ ცხადყო, რომ დაზღვევის სისტემას მნიშვნელოვანი პრობლემის გადაჭრა შეუძლია, კერძოდ, უზრუნველყოს საბანკო სისტემის სტაბილური მდგომარეობა; შეუქმნას მეანაბრეებს გარანტიები ბანკის გაკოტრების შემთხვევაშიც კი და აამაღლოს ნდობის ხარისხი საბანკო სისტემისადმი.

______________________

1. საქართველოს ეროვნული ბანკის პრეზიდენტის 1998 წლის 28 დეკემბრის №127 ბრძანებით დამტკიცებული კომერციული ბანკების ზედამხედველობა-რეგულირების მეთოდური სახელმძღვანელო. თბილისი. საქართველოს ეროვნული ბანკის გამოცემა. 1998. გვ. 9

2. საქართველოს კანონი კომერციული ბანკების საქმიანობის შესახებ, თბილისი 2008, „საკუთრების უფლება და მართვა“, მუხლი 9.

3. საბანკო საქმე. ო. ი. ლავრუშინის რედაქციით. თარგმანის რედაქტორი პროფ. რ. კაკულია. თბ. 1997. გვ. 259.

4. საქართველოს კანონი კომერციული ბანკების საქმიანობის შესახებ, თბილისი 2008, „ეკონომიკური ლიმიტები და ნორმატივები“ , მუხლი 21.

5. Игонина Л. А. О механизмах переориентации денежных потоков в реальный сектор экономики. Журн. Финансы. № 10. 2002. с. 58.

|

|

5 თავი 4. საბანკო სისტემის ეკონომიკური ურთიერთობების თავისებურებანი |

▲back to top |

საბაზრო ეკონომიკის პირობებში ეროვნული ბანკისა და კომერციული ბანკების ეკონომიკური ურთიერთობების სისტემა განისაზღვრება რა საბანკო საქმიანობის სახელმწიფო რეგულირებით, მოიცავს განსაკუთრებულ ურთიერთობებს, რომლებიც წარმოიშვება სასესხო კაპიტალის მოძრაობისას კრედიტორსა და მსესხებელს შორის და ამის შედეგად თვით ბანკებს შორის. ამასთან ფულად-საკრედიტო რეგულირების ობიექტს წარმოადგენს მიმოქცევაში არსებული ფულადი მასა და სასესხო რესურსებზე საპროცენტო განაკვეთი. ეროვნული ბანკი ამ პარამეტრებზე ზემოქმედებისათვის იყენებს ისეთ ბერკეტებს, როგორიცაა სავალდებულო ნორმათა რეგულირება, ღია ბაზარზე ფასიანი ქაღალდებით ოპერაციები, რეფინანსების განაკვეთები და ა.შ.

საქართვლოს საბანკო სისტემაში, საქართველოს ეროვნული ბანკის ორგანული კანონის საფუძველზე, ეროვნული ბანკი განისაზღვრება, როგორც ქვეყნის მთავარი ბანკი და ბოლო ინსტანციის კრედიტორი. როგორც განვითარებული ქვეყნების პრაქტიკა გვიჩვენებს, შესაძლებელია საბანკო საქმიანობის რეგულირების შემდეგი ფორმულის გამოყენება - რწმუნებული უწყებების მიერ გარკვეული დებულებების, ბრძანებების და ა.შ. კონკრეტული უფლებების დადგენა მოქმედ კანონმდებლობაზე დაყრდნობით, რომელიც საბანკო საქმის სტრუქტურასა და სახეობებს განსაზღვრავენ.

ეს კანონები, დებულებები და ბრძანებულებები საბანკო სისტემისათვის ქცევის ისეთ ჩარჩოებს ქმნიან, რომელიც ხელს უწყობს მის საიმედოობასა და მდგრადობის განმტკიცებას. აღნიშნულიდან გამომდინარე, ტერმინი „რეგულირება“ გამოხატავს გარკვეული წესების დადგენასა და გამოყენებას, რომელთა შესრულებაც სავალდებულოა ყველა კომერციული ბანკისათვის, ხოლო რაც შეეხება კონტროლს, მის სფეროსა და მიზანს წარმოადგენს მოქმედი წესების დაცვა.

გარდამავალ საბაზრო ეკონომიკის ქვეყნებში ცენტრალური ბანკის ზემოქმედება კომერციული ბანკების საქმიანობაზე, როგორც განვითარებულ ქვეყნებში დაგროვილი პრაქტიკის შესწავლა გვიჩვენებს, უნდა განხორციელდეს შემდეგი ძირითადი მიმართულებების მიხედვით, რომლებიც ამასთანავე წარმოადგენენ საბანკო სისტემაში ეკონომიკურ ურთიერთობების თავისებურებებს: 1. საერთო საკანონდებლო, აღმასრულებელი, სასამართლო პირობების შექმნით, რომელიც საშუალებას მისცემს კომერციულ ბანკებს მოახდინონ თავიანთი ეკონომიკური ინტერესების რეალიზება; 2. ფულად-საკრედიტო რეგულირების ღონისძიებების განხორციელებით, რომლებიც ზემოქმედებას მოახდენს კომერციული ბანკების რესურსების ოდენობის შეცვლით, მიმოქცევაში ფულადი მასის მოცულობასა და სტრუქტურაზე, რომლებიც შეიძლება გამოყენებულ იქნეს ეკონომიკის დასაკრედიტებლად; 3. ბანკების ბალანსის ლიკვიდობის უზრუნველყოფის მიზნით ეკონომიკური ნორმატივების დადგენით და მათზე ზედამხედველობის გაძლიერების საფუძველზე.

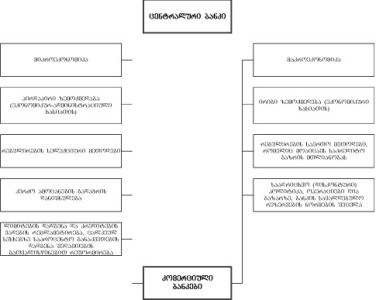

აქვე უნდა შევნიშნოთ, რომ ცენტრალური ბანკის ზემოქმედება კომერციული ბანკების საქმიანობაზე შესაძლოა განხორციელდეს როგორც ეკონომიკური (ირიბი), ასევე ეკონომიკურ-ადმინისტრაციული (პირდაპირი) მეთოდებით, რასაც ნათლად მოწმობს ცენტრალური ბანკის კომერციულ ბანკებზე ზემოქმედების გამომხატველი ქვემომოყვანილი სქემა.

სქემა 1

ცენტრალური ბანკის ზემოქმედება კომერციული ბანკების საქმიანობაზე

როგორც სქემიდან ჩანს, ცენტრალური ბანკის ფულად-საკრედიტო პოლიტიკის განხორციელებისათვის საბანკო საქმიანობის რეგულირების პირდაპირი და ირიბი მეთოდების გარდა გამოყოფენ აგრეთვე საერთო და სელექციურ მეთოდებს. საერთო მეთოდები, რომელთაც მიეკუთვნება: სააღრიცხვო (დისკონტური) პოლიტიკა, ოპერაციები ღია ბაზარზე, ბანკის სავალდებულო რეზერვების ნორმების დადგენა, უფრო ხშირად გამოიყენება საზღვარგარეთის საბანკო პრაქტიკაში. ამიტომ აქვე მიზანშეწონილად მიგვაჩნია მოკლედ განვიხილოთ საერთო მეთოდების ზემოთ მოყვანილი სახეები. სააღრიცხვო (დისკონტური) პოლიტიკის არსი მდგომარეობს იმაში, რომ კომერციული ბანკების რეფინანსირების პირობების შეცვლის მეთოდი გავლენას ახდენს ფულისა და კაპიტალის ბაზრებზე არსებულ მდგომარეობაზე. რაც შეეხება ოპერაციებს ღია ბაზარზე, ისინი ყველაზე მოქნილი ინსტრუმენტებია ფულის მიმოქცევისა და კომერციული ბანკების ლიკვიდობის რეგულირებისთვის. აქვე უნდა შევნიშნოთ, რომ ცენტრალური ბანკი ღია ბაზარზე ოპერაციების მეშვეობით ზეგავლენას ახდენენ თავისუფალი რესურსების მოცულობაზე, რომელიც კომერციულ ბანკებს გააჩნიათ, რაც თავის მხრივ სტიმულს აძლევს ეკონომიკაში საკრედიტო დაბანდებების გაფართოებას, ან შემცირებას, ეს კი ერთდროეულად გავლენას ახდენს ბანკის ლიკვიდობაზეც. სავალდებულო რეზერვების ნორმების დადგენა, ჩვენი აზრით, განაპირობებს, ერთი მხრივ, კომერციული ბანკების ლიკვიდობის საკმარისობის უზრუნველყოფას და, მეორე მხრივ, შემდგომში მათ ფულად-საკრედიტო რეგულირების ერთ-ერთ არაპირდაპირ ინსტრუმენტად გადაქცევას. რაც შეეხება მინიმალური სარეზერვო მოთხოვნებს, ისინი ბანკის მოზიდულ სახსრებთან თანაფარდობით განისაზღვრება და ეროვნულ ბანკში სავალდებულო შენახვას ექვემდებარება.

განვითარებული საბაზრო ეკონომიკის ქვეყნების გამოცდილებიდან გამომდინარე, ცენტრალური ბანკი კომერციულ ბანკებზე ზემოქმედების სელექციურ მეთოდების გამოყენებას ანხორციელებს იმ შემთხვევაში, როდესაც ადგილი აქვს წარმოების დაცემას, დარღვეულია კვლავწარმოების პროპორციები.1

საბაზრო ეკონომიკის პირობებში ცენტრალური ბანკის ფულად-საკრედიტო პოლიტიკა სახელმწიფო რეგულირების მნიშვნელოვანი ინსტრუმენტია კონიუქტურული რყევებისა და დეპრესიების გადალახვისათვის, ინფლაციური პროცესების დაძლევის უზრუნველსაყოფად, ინვესტიციებისა და საწარმოების ზრდის სტიმულირებისათვის, როგორც ქვეყნის შიგნით, ასევე მსოფლიო საბანკო ბაზარზე, მეტად მნიშვნელოვნად მიგვაჩნია ფულად-საკრედიტო პოლიტიკის მიზნების განსაზღვრა ქვეყნაში არსებული საფინანსო-ეკონომიკური მდგომარეობის ანალიზიდან გამომდინარე ეროვნულ-სახელმწიფოებრივი ინტერესების გათვალისწინების საფუძველზე.

სქემა 2

ფულად-საკრედიტო პოლიტიკის მიზნები ქვეყნებში არსებული

საფინანსო-ეკონომიკური მდგომარეობის საფუძველზე

ინსტრუმენტები |

საოპერაციო |

შუალედური |

საბოლოო |

1. ბანკების

2. სავალდებულო

3. სახელმწიფო |

1. მთავრობის

2. კომერციული

3. ბანკთაშორისი |

1. M2

2. კომერციული |

1. ინფლაციის 2.ვალუტის კურსი 3. მშპ 4. ინვესტიციები 5. დასქმება |

ზემოწარმოდგენილ სქემაზე გამოსახულია კლასიკური სქემა სადაც, ერთი მხრივ, ცენტრალური ბანკის ფულად-საკრედიტო პოლიტიკის გეგმები, რომლებიც კლასიფიცირებულია განსაზღვრული მიზნის მისაღწევად ცენტრალური ბანკის ეკონომიკის რეგულირების ზემოქმედების ხარისხის გაზრდისათვის, ცენტრალური ბანკის მიერ შუალედური მიზნების მისაღწევად ფულადი აგრეგატი M2 და საპროცენტო განაკვეთის დონე კომერციულ ბანკებში ურთიერთშეთანხმებულად გამოიყენება. ასეთი მიდგომის მთავარი მიზანია - წარმოების მოცულობის ზრდა, ფასების სტაბილიზაციის მიღწევა და მოსახლეობის დასაქმების მდგომარეობის გაუმჯობესება. აქვე უნდა შევნიშნოთ, რომ ცენტრალური ბანკის ფულად-საკრედიტო პოლიტიკის შუალედური მიზნები, თავის მხრივ, ამ მიზნის მისაღწევად ჩატარებული პროცესის ორ ეტაპად განხორციელების შესაძლებლობას იძლევა, რომლის დროსაც მონეტარული პოლიტიკის არაპირდაპირი ინსტრუმენტებით ფულის მასის ოპტიმალური სიდიდის მიღწევას განსაკუთრებული მნიშვნელობა ენიჭება

ცენტრალური ბანკის ფულად-საკრედიტო პოლიტიკაში წამყვანი ადგილი უჭირავს კომერციული ბანკების რეფინანსირებას, რომელიც გულისხმობს კომერციული ბანკების დაკრედიტებას, ასევე თამასუქების აღრიცხვას და განაღდებას. კომერციული ბანკების რეფინანსირების ინსტრუმენტების სახით გამოდიან ცენტრალური ბანკის მიერ დადგენილი რეფინანსირებისა და სააღრიცხვო (სადისკონტო) განაკვეთი, ხოლო მოცემული ცვლადების სიდიდის ორიენტირად გამოიყენება საბაზრო საპროცენტო განაკვეთების განმსაზღვრელი მაჩვენებლები. მათი ცვალებადობა საკრედიტო რესურსების მიწოდებას, ზრდის ან ამცირებს და აქედან გამომდინარე, ამით პარარელურად მათზე მოთხოვნასაც განსაზღვრავს.

ცენტრალური ბანკები კომერციული ბანკების რეფინანსირებას იმ შემთხვევაში ახორციელებენ, როდესაც ამ უკანასკნელთ ლიკვიდობაში დროებითი პრობლემები ექმნებათ და ცენტრალურ ბანკს დაკრედიტების თაობაზე მიმართავენ თხოვნით ან, თუ აღნიშნული ფინანსური სიძნელეები საზოგადოებრივი ინტერესებიდან გამომდინარეობს.

ცენტრალური ბანკის რეფინანსირება ხასიათდება მთელი რიგი თავისებურებებით, რომელთაგან იგი უპირველეს ყოვლისა, ჩვენი აზრით, სამი ძირითადი ამოცანის გადაწყვეტას უნდა ემსახურებოდეს; 1. აღკვეთოს საბანკო კრიზისების გავრცელება ან შეზღუდოს საბანკო სისტემებზე მათი ზემოქმედების სფერო; 2. ხელი უნდა შეუწყოს ცენტრალური ბანკის მიერ ფულად-საკრედიტო პოლიტიკის გატარებას და 3. უზრუნველყოს სხვადასხვა სისტემების ეფექტიანი ფუნქციონირება.

განსაკუთრებით, ყურადღების გამახვილება არის საჭირო იმ გარემოებაზე, რომ ფულად-საკრედიტო რეგულირების სისტემაში რეფინანსირების მექანიზმი უნდა განვიხილოთ, როგორც ორმაგი ეფექტის მომცემი პოლიტიკა, მხედველობაში გვაქვს მისი რაოდენებრივი და ღირებულებითი ეფექტი. რაოდენებრივი ეფექტი, ჩვენი აზრით, გამოიხატება რეფინანსირების ზომებსა და ფულადი მასის რეგულირებათა ცვლილებაში, ხოლო ღირებულებითი - იმაში, რომ იგი უშუალოდ გავლენას ახდენს კომერციული ბანკების მხრიდან რესურსების მოთხოვნის დონეზე. აღნიშნულიდან გამომდინარე, რეფინანსირების ღირებულების ამაღლება ამცირებს მის მოცულობას, და პირიქით. ეს დამოკიდებულია ეკონომიკური აგენტების მხრიდან საბანკო კრედიტებზე მოთხოვნის ცვლილებებზე და მისი ღირებულებისადმი მგრძნობელობაზე. ამიტომ ცენტრალური ბანკი რეფინანსირებას იყენებს, როგორც საპროცენტო განაკვეთებზე ზემოქმედების ერთ-ერთ უმნიშვნელოვანეს ინსტრუმენტს.

ამრიგად, ფულად-საკრედიტო პოლიტიკის საბოლოო მიზნები უნდა იყოს: ინფლაციის ტემპის შემცირება, ეროვნული ვალუტის კურსის სტაბილიზაცია, მთლიანი შიდა პროდუქტის მოცულობის ზრდა, ინვესტიციების გადიდების ტემპისა და დასაქმების უზრუნველყოფა. აღნიშნულის წარმატებით რეალიზაცია გულისხმობს, როგორც ცენტრალური ბანკის ინსტრუმენტების, ასევე საოპერაციო და შუალედური მიზნების მაღალ ეფექტურობას. ამიტომ ქვეყნის ეკონომიკური სტაბილიზაციის მიღწევა უნდა ექვემდებარებოდეს ეროვნული ბანკის ფულად-საკრედიტო პოლიტიკას.

ყოველივე ზემოაღნიშნულიდან გამომდინარე შეიძლება ითქვას, რომ ფულად-საკრედიტო პოლიტიკის მიზნები და ინსტრუმენტები, მათი ურთიერკავშირი საშუალებას იძლევა განისაზღვროს ცენტრალური ბანკის და სხვა ეკონომიკური პროფილის სამინისტროების პასუხისმგებლობის საკითხი ქვეყანაში ეკონომიკის ზრდის მიღწევის თვალსაზრისით.

განვიხილოთ საქართველოში ფულად-საკრედიტო პოლიტიკის ინსტრუმენტები, მათი მოქმედების ნაკლოვანებები და მდგომარეობის გაუმჯობესების გზები. ორიარუსიანი საბანკო სისტემის პირობებში ეროვნული ბანკი ძირითად ფულად-საკრედიტო პოლიტიკის შემდეგ ინსტრუმენტებს იყენებდა: კომერციული ბანკების რეფინანსირებას, - სავალდებულო რეზერვების ნორმების განსაზღვრას, სახელმწიფო ფასიანი ქაღალდებით ოპერაციების განხორციელებას ღია ბაზარზე.

როგორც ცნობილია, 1992-1993 წლებში საქართველოს ეროვნული ბანკი ე.წ. „ლიბერალურ“ ფულად-საკრედიტო პოლიტიკას ანხორციელებდა. ეს პერიოდია, როდესაც ინტენსიურად ხდებოდა საბანკო სისტემის დაკრედიტება ეროვნული ბანკის მიერ გაცემული სესხებით, რომლებზეც საპროცენტო განაკვეთი დაახლოებით 40%25 იყო მაშინ, როდესაც ქვეყანაში, 1993 წლის დეკემბრის მდგომარეობით წლიური ინფლაციის მაჩვენებელი 7487,9%25-ს შეადგენდა. ასეთმა ფულად-საკრედიტო პოლიტიკამ ქვეყნის ეკონომიკაზე ნეგატიური გავლენა იქონია, რის შედეგადაც დღის წესრიგში დადგა საერთაშორისო საფინანსო ორგანიზაციების (საერთაშორისო სავალუტო ფონდი, მსოფლიო ბანკი და ა.შ.) ხელშეწყობით და მონაწილეობით ანტიკრიზისული ღონისძიებების შემუშავება და რეალიზაცია.

საქართველოში 1994 წლის დასაწყისში დამტკიცდა მაკროეკონომიკური სტაბილიზაციისა და სისტემური ცვლილებების ანტიკრიზისული პროგრამა, რომლის ფარგლებშიც საქართველოს ეროვნულმა ბანკმა დაიწყო მკაცრი ფულად-საკრედიტო პოლიტიკის გატარება, რამაც შესაძლებელი გახადა ჰიპერინფლაციის შეჩერება და მისი კონტროლირებად საზღვრებში მოქცევა. აღნიშნული პროგრამის თანმიმდევრული განხორციელების შედეგად წლიური ინფლაციის დონე 8500%25-დან (1994წ.) 57.4%25-მდე შემცირდა (1995წ.), გაუქმდა კომერციული ბანკების პირდაპირი დაკრედიტება. საქართველოს ეროვნული ბანკი 1995-1997 წლებში საერთაშორისო სავალუტო ფონდთან შეთანხმებული ლიმიტების ფარგლებში რეფინანსირებას მხოლოდ ბანკათაშორისი საკრედიტო რესურსების აუქციონის მეშვეობით ანხორცილებდა, სადაც საკრედიტო რესურსებზე საპროცენტო განაკვეთები მნიშვნელოვან რყევებს განიცდიდა. ასეთ ვითარებაში ეროვნული ბანკის ინტერვენციები ხშირად სწორედ, საპროცენტო განაკვეთების რყევების შერბილებას ემსახურებოდა.

საქართველოს ეროვნული ბანკის მიერ მთვარობის დაფინანსება წარმოებდა, როგორც გრძელვადიანი (5 წლამდე ვადით, ბიუჯეტის დეფიციტის დასაფინანსებლად), ასევე მოკლევადიანი (1 წლის განმავლობაში დაფარვის ვადით) სესხებით. 1995 წელს ინფლაციის დონე 57.4%25 იყო, ხოლო ფინანსთა სამინისტროზე სებ-ის მიერ გაცემული სესხი 92.4 მლნ. ლარი შედგინა. საქართველოს ეროვნული ბანკის პრეზიდენტის 1995 წლის 30 დეკემბრის №48 ბრძანების „ბანკების მიერ ეროვნულ ბანკში მოთავსებული მინიმალური სარეზერვო მოთხოვნის შესახებ” თანახმად, კომერციული ბანკისათვის დაწესებული მინიმალური სარეზერვო მოთხოვნები, როგორც ფულად-საკრედიტო პოლიტიკის არაპირდაპირი ინსტრუმენეტი, ბანკების მოზიდულ სახსრებით განისაზღვრება და ექვემდებარება ეროვნულ ბანკში სავალდებულო შენახვას და უზრუნველყოფს კომერციული ბანკების ლიკვიდობას. 1995 წლისათვის მინიმალური სარეზერვო მოთხოვნების ნორმა იყო 18%25. დღევანდელ ეტაპზე მინიმალური რეზერვების ანგარიშზე ეროვნულ ვალუტაში მოზიდული სახსრებისათვის სარეზერვო ნორმა არის დადგენილი 13%25-ის ოდენობით (რომლის დაცვა საშუალო მაჩვენებლით უნდა მოხდეს), ხოლო მინიმალურ სავალდებულო რეზერვებისათვის უცხოურ ვალუტაში ნორმა ასევე განსაზღვრულია 13%25-ია, თუმცა ეს უკანასკნელი ბლოკირებულია ეროვნულ ბანკში გახსნილ შესაბამის ანგარიშზე. მინიმალური სავალდებულო რეზერვების ანგარიშზე აკუმილირებულ ნაშთებზე უცხოურ ვალუტაში ბანკებს ერიცხებათ 2%25 სარგებელი.

1996-1997 წლებში ბანკთაშორისი საკრედიტო რესურსების აუქციონი საქართველოს ფინანსური ბაზრის განვითარების საუკეთესო მაგალითად გვევლინება, რომელსაც კომერციული ბანკების ლიკვიდობის დასარეგულირებლად აქტიურად იყენებდნენ. იმატა ჭარბი ლიკვიდობის მქონე ბანკების რიცხვმა, მაშინ როდესაც აუქციონის ჩამოყალიბების პირველ ეტაპზე რესურსებს მხოლოდ სებ-ი ყიდდა. ამ პერიოდისათვის სებ-ის მიერ საქართველოს ფინანსათა სამინისტროზე დიდი მოცულობის სესხები (მათ შორის მოკლევადიანი) იქნა გაცემული, მაგრამ აღნიშნულს უარყოფიდად არ უმოქმედია ქვეყნის საფინანსო მდგომარეობაზე. 1996 წელს წინა წლებთან შედარებით, ინფლაციის დონე გაცილებით დაბალი იყო და 13,5%25 შედგინა, ხოლო მინიმალური სარეზერვო მოთხოვნების ნორმა 15%25-ია.

1997 წლის დასაწყისში საპროცენტო განაკვეთები კვლავ დაბალი და თითქმის უცვლელი იყო, რაც სებ-ის მხრიდან აქტიური ინტერვენციებით იყო განპირობებული, მაგრამ წლის მეორე ნახევარში საკრედიტო პოლიტიკა შეიცვალა ეროვნული ბანკის წინაშე მდგარი ამოცანის გათვალისწინებით. საგრძნობლად შემცირდა ინტერვეციები, რამაც, თავის მხრივ, გაზარდა საპროცენტო განაკვეთები საკრედიტო რესურსებზე. ამ პერიოდში სებ-მა ფინანსთა სამინისტროზე 180.4 მლნ. ლარი ოდენობის სესხი გასცა. წლის ბოლოს ქვეყანაში ინფლაციის დონემ წინა წელთან შედარებით 2.9 პუნქტით ნაკლები იყო. ამასთან ამ პერიოდისათვის მინიმალური სარეზერვო მოთხოვნები 12-მდე შემცირდა და ქვეყანაში ფუნქციონირება დაიწყო ფულად-საკრედიტო პოლიტიკის ახალმა ინსტრუმენტმა ოპერაციებმა ღია ბაზარზე. ამრიგად, საქართველოს სახელმწიფო ფასიანი ქაღალდების ბაზარმა განვითარება დაიწყო 1997 წლის მეორე ნახევრიდან, როდესაც ფინანსთა სამინისტრომ განახორციელა მოკლევადიანი 28 და 91 დღიანი დაფარვის ვადის მქონე სახაზინო ვალდებულებების ემისია, რომლებსაც სებ-ი პირველადი აუქციონებზე ყიდდა. ამ აუქციონებში მონაწილეობის მიღება შეეძლოთ კომერციულ ბანკებს და მათი მეშვეობით რეზიდენტ და არარეზიდენტ ინვესტირებს. 1997 წელს სახაზინო ვალდებულებებით სახელმწიფო ბიუჯეტის დეფიციტის შევსების მაჩვენებელმა 5.8 მლნ. ლარი შეადგინა. საფინანსო ბაზარზე ახალი ინსტრუმენტის გამოჩენას ინტერესით შეხვდნენ, როგორც ადგილობრივი, ასევე უცხოელი ინვესტორები. საყურადღებოა, რომ ემისიათა მოცულობები თავიდანვე შეზღუდული იყო და თითოეული საშუალოდ 1.5-2.0 მლნ. ლარის ფარგლებში მერყეობდა.

1998 წლიდან სებ-მა ბანკთაშორის საკრედიტო რესურსების აუქციონზე ინვესტიციები შეწყვიტა და იმავე წლის სექტემბრიდან აქტიურად დაიწყო საკრედიტო რესურსების შესყიდვა. ამ პოლიტიკის საფუძველი 1998 წლის აგვისტო სექტემბრის მოვლენები იყო, ხოლო მიზანი - ფულადი მასის რეგულირების ისეთი ფორმით განხორციელება, რის შედეგადაც ლარის გაცვლითი კურსის სტაბილიზაციისა და ინფლაციური პროცესების გასანეიტრალებლად ხელშემწყობი პირობები შეიქმნებოდა. სებ-ი 1998 წელს ფულის მოწოდებას ახორციელებდა ძირითადად მთავრობის დაკრედიტების გზით. სულ წლის განმავლობაში გაცემული 97.6%25 მოდის მთავრობისათვის გაცემულ კრედიტზე, ხოლო დანარჩენი კომერციულ ბანკებზე. ამასთან მიუხედავად იმისა, რომ მთავრობის დაკრედიტება სებ-ის მიერ ხორციელდებოდა პარლამენტის მიერ დადგენილი ლიმიტისა და საერთაშორისო სავალუტო ფონდთა შეთანხმებული პროგრამული მაჩვენებლების ფარგლებში, სათანადო შედეგი ვერ იქნა მიღწეული, იმიტომ, რომ გაღრმავდა ფისკალური კრიზისი, რასაც მოჰყვა ბიუჯეტის მზარდი დეფიციტის სებ-ის კრედიტის ხარჯზე შევსება მიღებული საგარეო დაფინანსების სანაცვლოდ. აღნიშნული მიზეზების გამო, ეროვნული ბანკის მიერ გატარებულმა მკაცრმა ფულად-საკრედიტო პოლიტიკამ ვერ დაძლია ფისკალური კრიზისით გამოწვეული პრობლემები. ეს განსაკუთრებით ლარის გაცვლით კურსზე აისახა, როდესაც (1998 წლის დეკემბერში) სებ-ის საბჭო იძულებული გახდა მიეღო გადაწყვეტილება ლარის „რეგულირებადი მცურავი კურსის“ რეჟიმიდან „თავისუფლად მცურავი კურსის“ რეჟიმზე გადასვლასთან დაკავშირებით.2 ინფალაციის მაჩვენებელი ყველაზე კრიტიკულ 1998 წელსაც კი, მხოლოდ 10.7%25 შეადგინა. ამ პერიოდში სებ-ის მიერ მთავრობის დაკრედიტების მთავარ განმსაზღვრელ ფაქტორს მთავრობის წმინდა დავალიანების ლიმიტის განუხრელი დაცვა წარმოადგენს. მთავრობის დაკრედიტება მთავრობის წმინდა დავალიანების ლიმიტის დაცვის გათვალისწინებით, განსხვავებით სესხის გაცემის ლიმიტით მთავრობის დაკრედიტებისაგან, შედარებით პროგნოზირებადს ხდის ქვეყანაში ინფლაციური და სავალუტო კურსის მერყეობის ტენდენციებს. 1998 წლის განმავლობაში ფულად-საკრედიტო რეგულირების მიზნით კვლავ გამოიყენებოდა სარეზერვო მოთხოვნები, რომლის ნორმაც საანგარიშგემო წლის აგვისტომდე 12%25 შეადგენდა. ამასთან წლის პირველ ნახევარში და საბანკო სისტემაში მიმდინარე დადებითი ტენდენციები იძლეოდა მისი რამოდენიმე პუნქტით შემცირების საშუალებას. მაგრამ სექტემბერში ქვეყნის ფისკალური კრიზისის და ძლიერი საგარეო შოკის გავლენით შიდა სავალუტო ბაზარზე ჭარბი მოთხოვნის გასანეიტრალებლად აუცილებელი გახდა სავალდებულო რეზერვების ნორმის გაზრდა 12%25-დან 16%25-მდე და ამასთან სებ-ი დეპონირებულ თანხაზე პროცენტის არიცხავადა. ბუნებრივია, რომ აღნიშნული გადაწყვეტილება განსაკუთრებით დიდი რაოდენობით მოზიდული სახსების მქონე ბანკებისათვის იყო მომგებიანი. 1998 წელს ფინანსთა სამინისტრომ 47.4 მლნ. ლარის სახაზინო ვალდებულებების ემისია განახორციელა. სახაზინო ვალდებელებებით ბიუჯეტის დეფიციტის წლიური ლიმიტი ფინანსთა სამინისტრომ ჯერ კიდევ 1998 წლის 10 ივნისს აითვისა, რასაც უნდა მოყოლოდა მესამე კვარტალში სახაზინო ვალდებულებების ემისიის შემცირება. ფაქტობრივად ფინანსთა სამინისტრომ დაცული მუხლებით დაგროვილი ხარჯების შემცირების მიზნით, საბანკო სისტემის ლიკვიდურობის გაუთვაისწინებლად გააგრძელა სახაზინო ვალდებულებების გამოშვება, რის შედეგად 1998 წლის 1 ივლისს გამოშვებული 2 მლნ. ემისიიდან განთავსდა მხოლოდ 697 ათასი ლარის ნომინალური ღირებულების სახაზინო ვალდებულებები 44.64 საპროცენტო განაკვეთით, რაც ემისიების შეზღუდვის გამაფრთხილებელი სიგნალი იყო. მიუხედავად, ამისა ფინანსთა სამინისტრომ განაგრძო სახაზინო ვალდებულებების გამოშვება. 1998 წელს რუსეთში მიმდინარე ეკონომიკურმა კრიზისმა უარყოფიდად იმოქმედა საქართველოს საფინანსო ბაზარზე. ამასთან დაერთო მწვავე საბიუჯეტო კრიზისი რასაც, თან მოჰყვა აჟიოტაჟური მოთხოვნა უცხოურ ვალუტაზე, მკვეთრად აიწია საპროცენტო განაკვეთებმა და ფინანსთა სამინისრტომ იძულებული შეიქმნა, შეეჩერებინა სახაზინო ვალდებულებათა ემისიები.

1998 წლის შედეგად კრიზისის შედეგად შეჩერებული ბანკთაშორისი საკრედიტო რესურსების აუქციონები 1999 წელს კვლავ იწყებენ ფუნქციონირებას და უფრო მეტიც, წლის განმავლობაში აუქციონზე ბრუნვის საერთო მოცულობამ 31 800 ათასი ლარი შეადგინა, რაც 1 700 ათასი ლარით ნაკლებია 1998 წლის შესაბამის მაჩვენებელთან შედარებით. ისევე როგორც წინა წლებში სებ-ი 1999 წელს ფულის მოწოდებას ახორციელებდა ძირითადად მთავრობის დაკრედიტების გზით. წლის განმავლობაში გაცემული კრედიტიდან 99.7%25 მთავრობისათვის გაცემულ კრედიტებზე მოდის და არ აჭარბებს პარლამენტი მიერ დადგენილი ლიმიტისა და საერთაშორისო სავალუტო ფონდთან შეთანხმებული პროგრამის პარამეტრებს. არა ადეკვატური ფისკალური პოლიტიკის გავლენით სებ-მა ამ პეროდის განმავლობაში კომერციულ ბანკებზე სესხი მხოლოდ ერთხელ გაიცა 0,5 მლნ. ლარის ოდენობით ლომბარდული ოპერაციის განხორციელებით, სესხით სარგებლობისათვის წლიური 17,5 საპორცენტო განაკვეთით. 1999 წლის განმავლობაში ფულად-საკრედიტო რეგულირების მიზანი კვლავ გამოიყენებოდა მინიმალური სარეზერვო მოთხოვნები, რომლის ნორმაც წლის განმავლობაში უცვლელი იყო და შეადგენდა 16%25-ს. სავალდებულო რეზერვების ანგარიშზე დეპონირებული თანხების ოდენობამ გაუტოლდა მოზიდული სახსრების თანხიდან ნორმით განსაზრღვრული თანხის 92,8%25-ს, ხოლო გადახდილი პროცენტის თანხამ 5,1 მლნ. ლარი შეადგინა. საქართველოს ეროვნული ბანკის და ფინანსთა სამინისტროს ერთობლივი ძალისხმევით, რაც უმთავრესად სახაზინო ვალდებულებების გამოშვების, განთავსების, მიმოქცევის, აღრიცხვის და დაფარვის შესახებ დებულებაში, ასევე სხვა ნორმატიულ აქტებში კომერციული ბანკების დასაინტერესებლად გარკევეული სტიმულის მიცემის თაობაზე ცვლილებების შეტანით გამოიხატება, შესაძლებელი გახდა სახელმწიფო ფასიანი ქაღალდების ბაზრის რეაბილიტაცია ერთი წლის შემდეგ, 1999 წლის აგვისტოში. საანგარიშო წლის განმავლობაში სახაზინო ვალდებულებების აუქციონები 7-ჯერ გაიმართა, გამოშვებულ იქნა 28-დღიანი და 91-დღიანი სახაზინო ვალდებულებები საერთო თანხით 4,8 მლნ. ლარის ოდენობით, რომლიდანაც განთქმულ იქნა 3,9 მლნ. ლარი ანუ გამოშვებული სახაზინო ვალდებულებების 81,2 პროცენტი. განთავსებული თანხიდან 2,2 მლნ. ლარი ადრე გამოშვებული სახაზინო ვალდებულებების, ხოლო 1.7 მლნ. ლარი სახელმწიფო ბიუჯეტის დაფარვის წყაროა.

2000 წელს კომერციული ბანკების დაკრედიტება ძირითადად ბანკთაშორისო საკრედიტო რესურსების აუქციონის მექანიზმის გამოყენებით ხორციელდებოდა და მხოლოდ ცელკეულ შემთხვევებში - ფინანსურად უაღრესად მძიმე მდგომარეობაში მყოფი ბანკებისათვის - საქართველოს ეროვნული ბანკი გამოდიოდა ბოლო ინსტანციის კრედიტორის როლში. საანგარიშო წლის განმავლობაში კომერციული ბანკების მხრიდან აუქციონზე რესურსების მიწოდებამ საგრძნობლად გადააჭარბა მოთხვნას.3 სებ-მა საკრედიტო აუქციონებზე საკრედიტო რესურსების გაყიდვა დაიწყო, რათა მოთხოვნა-მიწოდებას შორის უმნიშვნელო დისბალანსის შემთხვევაში საპროცენტო განაკვეთების მკვეთრი ზრდა არ მომხდარიყო. 2000 წლის დასაწყისში კომერციული ბანკებისათვის დაწესებული მინიმალური სარეზერვო მოთხოვნის განაკვეთი 16%25-ს შეადგენდა. მიღწეული საფინანსო-საკრედიტო სტაბილურობის ფონზე საბანკო საქმიანობის გააქტიურების სტიმულირება და საპროცენტო განაკვეთების შემცირების ნორმის 14%25-მდე დაწევა. სავალდებულო რეზერვების ანგარიშზე დეპონირებული თანხების მოცულობა ნორმით განსაზღვრულის 92%25 შეადგინა. სავალდებულო რეზერვებს კვლავ ერიცხება სარგებელი წლიური ინფლაციის საპროგნოზო 8%25-ის ოდენობით და სებ-ის მიერ გადახდილი პროცენტის თანხამ 2.0 მლნ. ლარი შეადგინა. აქვე უნდა შევნიშნოთ, რომ 2000 წლის განმავლობაში მთავრობის წმინდა დაკრედიტებამ 135,5 მლნ ლარი შეადგინა, საიდანაც 0,7 მლნ. ლარი ეროვნული ბანკის მიერ ფინანსთა სამინისტროსაგან სახაზინო ვალდებულებებით პირდაპირ შესყიდვაზე მოდიოდა. სესხები გაიცემოდა წლიური 12%25-იანი სარგებლით და ძირითადად ქვეყნის საგარეო ვალდებულებების მომსახურებას ხმარდებოდა. საყურადღებოა, რომ 1999 წლის ბოლოს პარლამენტის მიერ დამტკიცებული „2000 წლის სახელმწიფო ბიუჯეტის შესახებ“ კანონის მიხედვით მთავრობის წმინდა დავალიანების ზრდას 30 მლნ. ლარისათვის არ უნდა გადაეჭარბებინა, ამასთან არსებული არსებული ფისკალური მდგომარეობის გამო (ისევე როგორც წინა წლებში პრივატიზაციიდან და დაფინანსების საგარეო წყაროებიდან დაგეგმილი შემოსავლების მიუღებლობა) სებ-მა მთავრობას 65 მლნ. ლარის დამატებითი სესხი გამოუყო.