|

ბიზნესგარემო საქართველოში (კვლევის შედეგები) |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| თემატური კატალოგი კვლევები |

| საავტორო უფლებები: ©საქართველოს ახალგაზრდა ეკონომისტთა ასოციაცია |

| თარიღი: 2008 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

|

|

1 წინასიტყვაობა |

▲back to top |

წინამდებარე პუბლიკაცია წარმოადგენს სხვადასხვა ტიპის კვლევების გაერთიანებულ ანალიზს, რომელიც ასახავს საქართველოში არსებული ბიზნესგარემოს პრობლემებსა და გამოწვევებს. იგი შემუშავებულია საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციის მიერ პროექტის ფარგლებში - „ბიზნესგარემოს გაუმჯობესება საქართველოში“. პროექტი ხორციელდება მეწარმეობის მხარდაჭერის საერთაშორისო ცენტრის დაფინანსებით.

ქვეყანაში არსებული ბიზნესგარემო განაპირობებს ეკონომიკის ზრდისა და კერძო სექტორის განვითარების ტემპებს. საქართველოს ეკონომიკური გარემო ყოველწლიურად ფასდება სხვადასხვა საერთაშორისო და ადგილობრივი ორგანიზაციების მიერ. საერთაშორისო ორგანიზაციების შეფასებები ძირითადად ეფუძნება ანგარიშებს, ახალ კანონებსა და საკანონმდებლო ცვლილებების ანალიზს. ამ შეფასებების უკან არ დგას უშუალოდ მეწარმეების მოსაზრებები და კონკრეტული პრობლემები. ქვეყნის ეკონომიკური მდგომარეობისა და ბიზნესგარემოს შესახებ მნიშვნელოვან ინფორმაციას თავად ქართველი ბიზნესმენები ფლობენ. ეკონომიკურად აქტიური ეს ადამიანები ყველაზე კარგად იცნობენ და აფასებენ არსებულ ბიზნესგარემოს.

საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციამ ჩაატარა სხვადასხვა ტიპის კვლევები საქართველოში არსებული ბიზნესგარემოს შეფასების, ასევე აქტუალური და პრობლემური საკითხების გამოვლენის მიზნით.

პუბლიკაცია შემუშავებულია პროექტის ფარგლებში განხორციელებული კვლევების საფუძველზე: სამი ფოკუს-ჯგუფი მცირე, საშუალო და მსხვილი ბიზნესის მონაწილეობით; ჩაღრმავებული ინტერვიუები ექსპერტებთან; ბიზნესმარეგულირებელი კანონმდებლობის ანალიზი და რაოდენობრივი კვლევა, რომლის ფარგლებშიც გამოიკითხა 1000 მეწარმე საქართველოს მასშტაბით.

|

|

2 პროექტის შესახებ |

▲back to top |

ძირითადი ინფორმაცია

პროექტის დასახელება: „ბიზნესგარემოს გაუმჯობესება საქართველოში“

პროექტის განხორციელების პერიოდი: 1 სექტემბერი 2007 - 31 აგვისტო 2008

პროექტის განხორცილების ადგილი: საქართველო

პროექტის მიზანი: საქართველოს ბიზნესგარემოს განვითარების ხელშეწყობა კერძო სექტორის საჭიროებებისა და პრობლემების გამოვლენისა და ადვოკატირების გზით.

პროექტით გათვალისწინებული საქმიანობები:

I ეტაპი - ბიზნეს სექტორის 10 ყველაზე მნიშვნელოვანი პრობლემის გამოვლენა და გარემოს დიაგნოსტიკა:

1. ფოკუს-ჯგუფების ჩატარება;

2. 1000 საწარმოს რაოდენობრივი კვლევა;

3. 15 ჩაღრმავებული ინტერვიუ სხვადასხვა ექსპერტთან;

4. სამაგიდო კვლევა ბიზნესრეგულირების შესახებ;

5. კვლევის შედეგების გამოქვეყნება და პრეზენტირება.

II ეტაპი - პრობლემების ადვოკატირება და რეკომენდაციების შემუშავება:

1. რადიო გადაცემები;

2. ჟურნალი „Georgian Business Today“;

3. სამუშაო შეხვედრები მეწარმეებთან, ჟურნალისტებსა და პარლამენტის წევრებთან;

4. მეწარმის სამაგიდო წიგნის მომზადება და გამოქვეყნება;

5. შემაჯამებელი კონფერენციის მოწყობა.

პროექტის ბენეფიციარები: მეწარმეები; ოფიციალური პირები, რომლებიც მონაწილეობენ ბიზნესგარემოს ფორმირებასთან დაკავშირებული გადაწყვეტილებების მიღების პროცესში და ჟურნალისტები.

ბიზნესის განვითარება, თავისუფალი კონკურენციის ფორმირება დამოკიდებულია გარემოზე და უშუალოდ ბიზნესმენის მეწარმეობრივ უნარ-ჩვევებზე. ამასთან, მნიშვნელოვანია ქვეყანაში არსებული ფულადი და ადამიანური რესურსების და მათზე კერძო სექტორის ხელმისაწვდომობის ხარისხი. საკანონმდებლო რეგულირება შესაძლოა იყოს ლიბერალური, მაგრამ ვერ ან რთულად ხერხდებოდეს მისი ადმინისტრირება. უმუშევრობის მაღალი მაჩვენებლის ფონზე შესაძლოა იყოს საკმაოდ დაბალი მიწოდება კონკრეტული სპეციალიზაციის სამუშაო ძალის თვალსაზრისით. ბევრს საუბრობენ თვითონ სამეწარმეო უნარების განვითარების არცთუ მაღალ დონეზე. მაგალითად, საქართველოში კვლავაც ნაკლებად ხდება მომხმარებელზე ორიენტაცია ან/და მეწარმეები არ ფლობენ შესაბამის უნარებს, როგორ მოახდინონ სწორი კომუნიკაცია მიზნობრივ ბაზრებთან და შესაბამისად იყვნენ მაღალკონკურენტუნარიანები.

ქვეყანაში არსებული ბიზნესგარემო განაპირობებს ეკონომიკის ზრდისა და კერძო სექტორის განვითარების ტემპებს. საქართველოში არსებული ეკონომიკური გარემო ყოველწლიურად ფასდება სხვადასხვა საერთაშორისო და ადგილობრივი ორგანიზაციების მიერ. საერთაშორისო ორგანიზაციების შეფასებები ძირითადად სხვადასხვა ანაგრიშებსა და მიღებულ ახალ კანონებსა თუ საკანონმდებლო ცვლილებების ანალიზს ეფუძნება. შეფასებების უკან არ დგას უშუალოდ მეწარმეების მოსაზრებები და კონკრეტული პრობლემები. ქვეყნის ეკონომიკური მდგომარეობისა და ბიზნესგარემოს შესახებ მნიშვნელოვან ინფორმაციას თავად ქართველი ბიზნესმენები ფლობენ. ეკონომიკურად აქტიური ეს ადამიანები უფრო კარგად იცნობენ და აფასებენ არსებული გარემოს სხვადასხვა მხარეს.

სწორედ ზემოთაღნიშნული გარემოებების გამო საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციამ დაიწყო პროექტის - „ბიზნესგარემოს გაუმჯობესება საქართველოში“ განხორციელება, რომლის პირველ ეტაპზეც მოხდა ბიზნესგარემოს 10 ყველაზე აქტუალური პრობლემის გამოვლენა. ანალიზის პროცესი ემყარებოდა უშუალოდ კერძო სექტორის პოზიციებსა და მოსაზრებებს. რეკომენდაციების შემუშავებისათვის კი ჩატარდა ექპერტთა გამოკითხვა და ბიზნესის მარეგულირებელი კანონმდებლობის ანალიზი. პროექტის მეორე ფაზა ითვალისწინებს გამოვლენილი პრობლემებისა და საჭიროებების ადვოკატირებას, რათა გაიზარდოს ქართველი მეწარმეების ბიზნესშესაძლებლობები.

პროექტის პირველ ეტაპზე ჩატარდა 3 ფოკუს-ჯგუფი, რომლებშიც მონაწილეობა მიიღეს მცირე, საშუალო და მსხვილი ბიზნესის წარმომადგენლებმა. შეხვედრებმა გამოავლინეს ბიზნესის აქტუალური პრობლემები, მათ შორის: ბიზნესსაკანონმდებლო ბაზის დახვეწა, ადამიანური რესურსების ხელმისაწვდომობა, ადმინისტრაციული ბარიერები და სხვ.

კვლევის შემდგომ ეტაპს წარმოადგენდა საქართველოს მასშტაბით 1000 ბიზნესერთეულის რაოდენობრივი კვლევა. ჩატარდა პირისპირ ინტერვიუები სხვადასხვა სფეროს ბიზნესის წარმომადგენლებთან. რაოდენობრივი კვლევის პარალელურად, მიმდინარეობდა ჩაღრმავებული ინტერვიუები ექსპერტებთან, რომლებიც მუშაობენ ბიზნესგარემოს გაუმჯობესებაზე. განხორციელდა ექსპერტების მოსაზრებების შეჯამება და სარეკომენდაციო პაკეტის შემუშავება.

მომზადდა ბიზნესმარეგულირებელი კანონმდებლობის სამაგიდო კვლევა. კვლევაში აქცენტები გაკეთდა ისეთ საკანონმდებლო მიმართულებებზე, რომელთა პრიორიტეტულობაც წარმოჩინდა ჩატარებული რაოდენობრივი და თვისობრივი კვლევების დროს.

პროექტის ფარგლებში ტარდება რადიოგადაცემები, რომლის საშუალებითაც ხდება გამოვლენილი პრიორიტეტული საკითხების პოპულარიზაცია და ადვოკატირება. ამასთან, დაიწყო პერიოდული ჟურნალის „Georgian Business Today“ გამოცემა და გავრცელება. ჟურნალის მიზანია გახდეს საქართველოში ბიზნესის სექტორში მიმდინარე აქტუალური პროცესების, კერძო სექტორის საჭიროებების, ასევე ქვეყანაში ბიზნესის კეთების სპეციფიკის გაშუქების ავტორიტარული გამოცემა. მიზნობრივ აუდიტორიას წარმოადგენს საშუალო და მსხვილი ბიზნესით დაკავებული მეწარმეები და კომპანიის მენეჯერები, ასევე სახელმწიფო სტრუქტურებისა და საერთაშორისო ორგანიზაციების წარმომადგენლები, რომლებიც დაინტერესებულნი არიან კერძო სექტორში მიმდინარე მოვლენებით და საქართველოში ბიზნესის კეთების სპეციფიკით.

ჟურნალში განხილულია ბიზნესის აქტუალური თემები, მოცემულია ბიზნეს სიახლეები, წარმოდგენილია წამყვანი ბიზნესმენების მოსაზრებები და წარმატებული ბიზნესისტორიები.

ჟურნალი ვრცელდება: საერთაშორისო ორგანიზაციებში და ბიზნესის, სამთავრობო და არასამთავრობო სექტორის წარმომადგენლებს შორის. მის ძირითად აუდიტორიას წარმოადგენს: პარლამენტის, სამინისტროების, ბანკების, მსხვილი კომპანიების, ბიზნესასოციაციებისა და საერთაშორისო ორგანიზაციების წარმომადგენლები.

პროექტის ფარგლებში ადვოკატირების მიზნით გაიმართება სამუშაო შეხვედრა საქართველოს პარლამენტის წარმომადგენლებსა და მეწარმეებს შორის. შეხვედრაზე განხილული იქნება კერძო სექტორის საჭიროებები და პრობლემები, აგრეთვე მოხდება მათი გადაჭრის გზების იდენტიფიცირება. ამასთან, მოეწყობა სამუშაო შეხვედრა ბიზნესისა და მედიის წარმომადგენლების მონაწილეობით. შეხვედრის მიზანს წარმოადგენს კერძო სექტორისა და მედიის მეტად ეფექტიანი თანამშრომლობის მიმართულებების გამოვლენა და დიალოგის ფასილიტაცია.

შეხვედრების პარალელურად მომზადდება ბიზნესის სამაგიდო წიგნი, რომელიც თავს მოუყრის მეწარმეთათვის სასარგებლო ინფორმაციას, ინსტრუქციებსა და რეკომენდაციებს, რომლებიც მათ ყოველდღიური ბიზნესოპერირებისას დაეხმარებათ.

პროექტის დასრულებისას გაიმართება კონფერენცია, სადაც მონაწილეობას მიიღებს ყველა სექტორის წარმომადგენელი. განხილული იქნება პროექტის შედეგები და ბიზნესგარემოს გაუმჯობესებისა და განვითარების სამომავლო პერსპექტივები.

|

|

3 ჩატარებული კვლევების აღწერა და მეთოდოლოგია |

▲back to top |

პროექტის „ბიზნესგარემოს გაუმჯობესება საქართველოში“ ფარგლებში ჩატარდა სხვადასხვა ტიპის კვლევები: ფოკუს-ჯგუფები მცირე, საშუალო და მსხვილი ბიზნესის წარმომადგენლებთან; კერძო სექტორის რაოდენობრივი კვლევა; სამაგიდო კვლევა ბიზნესის საკანონმდებლო რეგულირების შესახებ; ჩაღრმავებული ინტერვიუები ექსპერტებთან, სხვადასხვა სახელმწიფო და საერთაშორისო ორგანიზაციის წარმომადგენლებთან, რომლებიც მუშაობენ ბიზნესგარემოს საჭიროებებსა და გაუმჯობესებაზე.

ჩატარდა 3 ფოკუს-ჯგუფი სხვადასხვა მიზნობრივ აუდიტორიასთან: (1) მცირე და მიკრო ზომის კომპანიები; (2) საშუალო საწარმოები და (3) მსხვილი ბიზნესი. ფოკუს-ჯგუფებზე განხილული იქნა ბიზნესისთვის აქტუალური საკითხები და პრობლემები. ფოკუს-ჯგუფების ძირითად მიზანს წარმოადგენდა რაოდენობრივი კვლევის ანკეტის შემუშავებისთვის პრიორიტეტული საკითხებისა და მიმართულებების გამოვლენა. ჯგუფური დისკუსიის ძირითადი საკითხები იყო: ბიზნესგარემოსთან დაკავშირებული პრობლემების სრულყოფილი ჩამონათვლის გენერირება პრიორიტეტულობის მიხედვით; პრობლემების გამომწვევი მიზეზებისა და მათი ვარიაციების დადგენა; კერძო სექტორის თვალით დანახული რეკომენდაციების გენერირება პრიორიტეტული პრობლემების მიხედვით და სხვ. ფოკუს-ჯგუფებში მონაწილე მეწარმეთა ვინაობა კონფიდენციალურია. ამდენად, მათი ციტირება ანაგრიშში მოხდება პირის ან/და საწარმოს მითითების გარეშე.

კერძო სექტორის რაოდენობრივი კვლევის ფარგლებში შესწავლილ იქნა 1000º საწარმოს მენეჯერის მოსაზრება გამოვლენილი მიმართულებების შესახებ. კვლევის მიზანს წარმოადგენდა საქართველოს ბიზნესგარემოს შეფასება, მასში არსებული სირთულეებისა და პრობლემების გამოვლენა. შერჩევა შემუშავდა საქართველოში რეგიონების მიხედვით დარეგისტრირებულ მეწარმეთა რაოდენობისა და მათი საქმიანობის სფეროების პროპორციების გათვალისწინებით (ცხრილი 1).

ფოკუს-ჯგუფის შედეგებზე დაყრდნობით შემუშავებული კითხვარი შედგება 49 კითხვისაგან და მოიცავს შემდეგ ბლოკებს: ზოგადი, საკანონმდებლო რეგულირება, ბიზნესის ოპერირება და შესაძლებლობები. პირისპირ ინტერვიუს მეთოდით აღნიშნული ანკეტით გამოიკითხა 1000 მეწარმე.

ჩატარდა 15 ჩაღრმავებული ინტერვიუ, რომელთა საშუალო ხანგრძლივობა 40 წუთს შეადგენდა. ჩაღრმავებული ინტერვიუს მიზანს წარმოადგენდა: ბიზნესგარემოს ზოგადი შეფასება, ბიზნესის განვითარებისთვის რეკომენდაციების მიღება, განვითარების პერსპექტივებისა და მიმართულებების გამოვლენა. ჩაღრმავებული ინტერვიუს რესპოდენტებს წარმოადგენდნენ: ექსპერტები ეკონომიკურ საკითხებში და სხვადასხვა სახელმწიფო და საერთაშორისო ორგანიზაციების წარმომადგენლები, რომლებიც მუშაობენ ბიზნესგარემოს საჭიროებებსა და გაუმჯობესებაზე.

ბიზნესგარემოს კვლევის ბოლო ეტაპი იყო მარეგულირებელი კანონმდებლობის მიმოხილვა და შეფასება. აღნიშნულ სამაგიდო კვლევაში განხილულია ბიზნესისთვის აქტუალური პროცესების მარეგულირებელი კანონმდებლობა. მიმართულებების შერჩევისას გათვალისწინებულ იქნა რაოდენობრივი კვლევისა და ფოკუს-ჯგუფების შედეგად გამოვლენილი პრიორიტეტული საკითხები. კანონების მიმოხილვისას ყურადღება გამახვილებულია ბიზნესმენების მიერ ხშირად დასმულ კითხვებსა და თითოეულ საკითხთან მიმართებაში პროცესის განხორციელების თანმიმდევრობაზე.

ცხრილი 1

გამოკითხულთა გეოგრაფიული გადანაწილება

ლოკაცია |

რაოდენობა |

თბილისი |

517 |

აჭარა |

64 |

გურია |

19 |

იმერეთი |

122 |

კახეთი |

62 |

მცხეთა-მთიანეთი |

21 |

სამეგრელო-ზემო სვანეთი |

72 |

სამცხე-ჯავახეთი |

43 |

ქვემო ქართლი |

25 |

შიდა ქართლი |

55 |

სულ |

1000 |

|

|

4 ფოკუს-ჯგუფის შედეგების მიმოხილვა |

▲back to top |

2007 წლის ოქტომბერში ჩატარდა 3 ფოკუს-ჯგუფი: (1) მცირე და მიკრო ზომის კომპანიები; (2) საშუალო საწარმოები; (3) მსხვილი ბიზნესი. ფოკუს-ჯგუფების ერთ-ერთ მიზანს წარმოადგენდა რაოდენობრივი კვლევის ანკეტის შემუშავებისათვის პრიორიტეტული საკითხებისა და მიმართულებების გამოვლენა. დისკუსიის ძირითადი მიმართულებები შემდეგნაირი იყო: ბიზნესგარემოსთან დაკავშირებული პრობლემების სრულყოფილი ჩამონათვლის გენერირება პრიორიტეტულობის მიხედვით; პრობლემების გამომწვევი მიზეზებისა და მათი ვარიაციების დადგენა; კერძო სექტორის თვალით დანახული რეკომენდაციების გენერირება პრიორიტეტული პრობლემების მიხედვით.

ზოგადად, სხვადასხვა ზომის ბიზნესის წარმომადგენლებმა საერთო ტიპის პრობლემები დაასახელეს, თუმც, იყო გარკვეული განსხვავებებიც. მაგალითად, საშუალო და მსხვილი ბიზნესის წარმომადგენლებისათვის მეტად აქტუალურია საბაჟო პროცედურები და დამატებული ღირებულების გადასახადი, მცირე მეწარმეებისათვის კი პრობლემატურია არსებული საგადასახადო სანქციებისა და ჯარიმების მოცულობა.

ფოკუს-ჯგუფში მონაწილე მეწარმეებმა ერთსულოვნად აღნიშნეს, რომ ბიზნესმარეგულირებელი კანონმდებლობა რთული და ორაზროვანია. ერთ-ერთმა მონაწილემ განაცხადა: „ახალ კოდექსს მხოლოდ ახლებური ინტერპრეტაცია აქვს და ჩემთვის არანაირად არ არის გამარტივებული წინა კოდექსთან შედარებით“.

შრომის ბაზარზე საუბრისას მეწარმეები აღნიშნავენ, რომ მათთვის ძნელია სასურველი პროფესიონალის მოძიება ან ასეთი კადრის დაქირავება ძალიან ძვირია. ფოკუს-ჯგუფის მონაწილეებმა სურვილი გამოთქვეს, რომ არსებობდეს ერთიანი ბაზა, სადაც შეძლებდნენ კანდიდატის შესახებ ინფორმაციის მოძიებას.

ჯგუფური დისკუსიების პროცესში მოხდა პრობლემატური და აქტუალური საკითხების გამოვლენა და პრიორიტეტულობის მიხედვით შეფასება. სამივე ფოკუს-ჯგუფის შედეგები შეიძლება დავყოთ შემდეგ ჯგუფებად: კანონმდებლობა, შრომის ბაზარი, ფინანსური სახსრები, მას-მედიის როლი და სხვ.

|

|

4.1 კანონმდებლობა |

▲back to top |

ბიზნესკანონმდებლობა, კონკრეტულად კი საგადასახადო კოდექსი, დასახელდა ერთ-ერთ ძირითად პრობლემად. „კანონი უნდა დაიცვას ყველამ და ჩვენ შევეგუებით ყველა კანონს“ აცხადებს ერთ-ერთი მცირე მეწარმე. მისი განმარტებით, იმ შემთხევაში, თუ სახელმწიფო ორგანოები იმოქმედებენ კანონის ფარგლებში და დაიცავენ ყველა პროცედურასა და ნორმას, თითქმის აღარ იარსებებს პრობლემები სახელმწიფოსთან და კანონებთან მიმართებაში. ამასთან, მონაწილის აზრით, ყველაზე პრობლემატური საგადასახადო კოდექსთან მიმართებაში არის ის, რომ იგი ხშირად იცვლება წლის განმავლობაში და ცვილებების შინაარსის შესახებ მეწარმეთა მხოლოდ ერთი მესამედია ინფორმირებული. „მეწარმეს არ სცალია ყველა ცვლილების წასაკითხად და გასაგებად და არც ერთი მეწარმე არ არსებობს, რომელიც ყველაფერს კანონის სრული დაცვით ახროციელებს - ეს უბრალოდ შეუძლებელია!“ - აცხადებს იგი.

მეწარმეების აზრით, საგადასახადო პროცესთან დაკავშირებით კიდევ ერთი სერიოზული პრობლემა არის კოდექსის პრეცედენტულობა, რაც კიდევ უფრო ზრდის გაურკვევლობას.

„დღგ-სთან მიმართებაში არსებობს გაუგებრობები“, აცხადებს ერთ-ერთი საშუალო ზომის კომპანიის ფინანსური მენეჯერი. მას თვეში რამდენჯერმე უწევს საგადასახადო ორგანოში მისვლა, რათა თავი დაიზღვიოს ახალი ცვლილებების უარყოფითი გავლენისაგან. მისი აზრით, არსებობს მრავალი ორაზროვანი მუხლი საგადასახადო კოდექსში, რომლებიც საგადასახადო ინსპექტორებმა შესაძლოა მეწარმის საზიანოდ გამოიყენონ.

ასევე ყურადღება გამახვილდა დღგ-ის დაბრუნების გამარტივების აუცილებლობაზე. დღგ-ის დაბრუნების პროცედურები, მეწარმეების თქმით, კანონში ორაზროვნად არის ჩაწერილი, რაც მათ სერიოზულ პრობლემებს უქმნის. ასევე რეალურად დგას დღგ-ის გადახდის საკითხი. ამასთან, ძალიან ბევრ მეწარმეს არ ესმის რატომ იძლევა სახელმწიფო ნებაყოფლობით დღგ-ის გადამხდელად დარეგისტრირების შესაძლებლობას. ისინი გამოთქვამენ სურვილს, რომ სახელმწიფომ უზრუნველყოს მეწარმეების შესაბამისი განმარტებებით ინფორმირებულობა.

„გადასახადები კი მცირეა, მაგრამ ჯარიმების ოდენობაა ძალიან მაღალი“ - განაცხადა მიკრო ბიზნესის მფლობელმა. თუმცა, სხვა აზრიც დაფიქსირდა მცირე მეწარმეების დისკუსიის დროს, კერძოდ კი ერთ-ერთმა მონაწილემ განაცხადა: „ჯარიმები კიდევ უფრო მეტად უნდა გაიზარდოს, მაგრამ მეწარმეს მეტი შესაძლებლობა უნდა მიეცეს, რათა გაიგოს კანონები და ცვლილებები, რომელიც თითქმის ყოველთვიურად ახალ-ახალია“.

მსხვილი მეწარმეებისთვის ჯარიმების მოცულობა პრობლემატური არ არის, მაგრამ ისინი მიიჩნევენ, რომ საგადასახადო ორგანო ახდენს ზედმეტ კონტროლსა და ზეწოლას, როცა კითხვარების სახით მოითხოვს მეწარმეებისაგან ინფორმაციის მიწოდებას. „ჩემთვის, როგორც ჩვეულებრივი მეწარმისათვის, ფსიქოლოგიური მომენტია, როცა საგადასახადო ორგანო აგზავნის რაღაც კითხვარებს და მე ვალდებული ვარ შევუვსო, მით უმეტეს, რომ ეს ვალდებულება, მე როგორც ვიცი, არც ერთი კანონით არ მაკისრია“ - განაცხადა ერთ-ერთმა მონაწილემ. საგადასახადო სისტემა არ არის სრულყოფილი და კონტროლს ყველა სფეროზე ვერ ახორციელებს. ამის მაგალითად ფოკუს-ჯგუფზე დასახელდა საცალო ვაჭრობა, რომელსაც საგადასახადო ორგანო ვერ აკონტროლებს და აღნიშნულს სადისტრიბუციო კომპანიას ავალებს.

ხარჯების აღრიცხვის საკითხი პრობლემატურია როგორც მცირე, ასევე მსხვილი კომპანიებისათვისაც. ხშირად მსხვილ ბიზნესს უწევს ისეთ ადგილებში პროდუქტის/ინსტრუმენტის შეძენა, სადაც ფაქტურის მიღება პრობლემას წარმოადგენს. შესაბამისად მათ უწევთ სხვადასხვა მეთოდისა და ხერხის გამოგონება, რათა დახარჯული თანხები როგორმე გაატარონ ხარჯებში.

საბაჟო სისტემაზე საუბრისას ერთ-ერთმა მეწარმემ აღნიშნა, რომ გადამუშავების რეჟიმში შემოტანილი პროდუქტის განბაჟებისთვის დადგენილი სამთვიანი ვადა არასაკმარისი და არაეფექტურია. სახელმწიფო ასეთ მიდგომას კონტროლის მიზნით ირჩევს, თუმცა, მეწარმეების თქმით, ესეთი სისტემა მოუქნელია და წინაღობებს უქმნის ბიზნესს.

საბაჟო ორგანოსთან ურთიერთობისას ასევე, გაურკვევლობას წარმოშობს დასავლეთისა და აღმოსავლეთის საბაჟოების არსებობა. მონაწილეები აღნიშნავენ, რომ ამის გამო ძალიან ხშირად პრობლემებს აწყდებიან, ეს კი ისევ და ისევ დაკავშირებულია ინფორმაციის არარსებობასა და გაურკვევლობებთან. მეწარმეების თქმით, ხშირად თავად შემოსავლების სამსახურის წარმომადგენლებმაც კი არ იციან, სად უნდა მოხდეს გადახდა.

|

|

4.2 შრომის ბაზარი |

▲back to top |

ფოკუს-ჯგუფის მონაწილეებმა შრომის ბაზარსა და ადამიანის დაქირავებაზე საუბრისას აღნიშნეს, რომ მათთვის პრობლემაა სასურველი კადრის დაქირავებისთვის შესაფერისი კანდიდატურის მოძიება და მისი კვალიფიკაციის შესახებ სარწმუნო ინფორმაციის მიღება. „ყველას თავი ბუღალტერი ჰგონია, ელემენტარულად უმაღლესი ეკონომიკური განათლება ხომ მაინც უნდა ჰქონდეს?“ - აღნიშნა ერთ-ერთმა მონაწილემ. პროფესიონალი კადრების სიმცირეს განსაკუთრებით ისეთი ბიზნესები განიცდიან, სადაც ტექნიკური მუშახელია საჭირო. მაგალითად, პრობლემატურია ისეთი ხელობების მქონე სპეციალისტების მოძიება, როგორებიცაა: შემდუღებელი, ელექტრიკოსი, მლესავი, მიმტანი, სასტუმროს ადმინისტრატორი და სხვ. თუმცა, ყველა მონაწილეს განსაკუთრებული მოთხოვნა აქვს კვალიფიციურ ბუღალტერზე.

მეწარმეთა აზრით, აღნიშნული პრობლემა გამოწვეულია იმით, რომ პროფესიული სასწავლებლები ორიენტირს არ იღებენ ბაზარზე არსებულ მოთხოვნაზე. დაქირავებულების გადამზადებასა და კვალიფიკაციის ამაღლების საკითხზე საუბრისას ერთ-ერთმა მეწარმემ მზადყოფნა გამოთქვა, მოახდინოს კადრების გადამზადება უცხოელი სპეციალისტების მეშვეობით, თუმცა, მას ურჩევნია დაიქირავოს უკვე გამოცდილი და კვალიფიციური თანამშრომელი.

ასევე გამოითქვა რეკომენდაცია, რომ შეიქმნას პროფესიონალი კადრების ერთიანი ბაზა, რომლითაც მეწარმეები შემდგომში იხელმძღვანელებენ კადრების შერჩევისას. არსებული გამოცდილებით, მეწარმეები პირების დაქირავებისას მეტად ენდობიან ახლობლის, მეგობრის ან/და ნათესავის რეკომენდაციასა და რჩევას.

სამშენებლო ბიზნესში ნებისმიერ ეტაპზე მნიშვნელოვან პრობლემას წარმოადგენს კვალიფიციური კადრების, მუშების, ტექნიკური პერსონალის და ა.შ. მოძიება. „არ არსებობს ისეთი ტექნიკუმი ან ინსტიტუტი, რომ პირებს სპეციალიზირებული ცდონა და უნარები მისცეს“ - განაცხადა ერთ-ერთმა სამშენებლო კომპანიის წარმომადგენელმა. აქვე გამოითქვა მოსაზრება, რომ სასურველია მეწარმეებმა თვითონ მოახდინონ საკუთარი კადრების გადამზადება და კვალიფიკაციის ამაღლება. ყველა მეწარმე ერთსულოვნად აცხადებდა, რომ განსაკუთრებული მნიშვნელობა აქვს მომსახურების სფეროში დასაქმებული კადრების კვალიფიკაციის ამაღლებას.

აღნიშნული პრობლემის მოგვარების ერთ-ერთ უპირველეს გზად მეწარმეებს ქვეყნის სტრატეგიული მიმართულებების განსაზღვრა მიაჩნიათ.

ამავდროულად, მეწარმეებმა გამოთქვეს სურვილი, რომ საქართველოში მოხდეს დასაქმების სააგენტოების ეფექტიანი მუშაობა, რათა მათ შეძლონ მართლაც შესაბამისი და კვალიფიციური კადრების მოძებნა და შერჩევა.

|

|

4.3 ფინანსური სახსრები |

▲back to top |

ფინანსური სახსრების ხემისაწვდომობაზე საუბრისას ფოკუს-ჯგუფის მონაწილეებმა აღნიშნეს, რომ ფული საქართველოში არის ძვირი, კრედიტის პროცენტი მაღალია, რაც ზრდის რისკებს. ბანკები ბიზნესის დაკრედიტებისას ძალიან მაღალ მოთხოვნებს აყენებენ. ეს კი მეწარმისთვის არახელსაყრელია, განსკუთრებით კი მიკრო და მცირე ბიზნესისათვის. ასეთი ტიპის მეწარმეებისათვის ფინანსური სახსრების მოზიდვა განსაკუთრებით პრობლემატურია, მით უმეტეს, რომ მათ არც მაღალი ბრუნვა და არც სხვა ქონებრივი უზრუნველყოფის საშუალება არ აქვთ.

ფინანსური სახსრების მოძიების კუთხით მონაწილეების მხრიდან დადებითად შეფასდა სახელმწიფოს მიერ სხვადასხვა დარგის განვითარების ხელშეწყობის მიზნით განხორციელებული პროგრამები, რომელთა ფარგლებში მეწარმეები მარტივად გადიოდნენ კრედიტის მისაღებად საჭირო პროცედურებს და საჭირო თანხას საბაზრო პროცენტთან შედარებით შეღავათიანი საპროცენტო განაკვეთით იღებდნენ.

|

|

4.4 ინფორმირებულობა |

▲back to top |

კანონმდებლობასთან მიმართებაში მეწარმეების ინფორმირებულობის პრობლემა სამივე ჯგუფური დისკუსიისას აქტიურად წარმოჩინდა. ამასთან, მეწარმეებმა ყურადღება გაამახვილეს სხვა ტიპის ინფორმაციის ნაკლებობაზეც. „ჩვენ სამშენებლო ბიზნესში ვართ და ტექნოლოგიებზე ინფორმაცია გვჭირდება, რომ ვნახოთ სად იქნება უფრო იაფად ეს ტექნოლოგია, სად უფრო კარგი აპარატურაა“ - განაცხადა ერთ-ერთმა მონაწილემ.

ამასთან, მეწარმეთათვის მნიშვნელოვანია მიიღონ ინფორმაცია გამოფენებზე, შესაძლო ახალ ბიზნესპარტნიორებზე, სხვადასხვა ტრენინგ-კურსებსა თუ სასწავლებლებზე, ასევე ბიზნესშესაძლებლობებზე. ზოგადად, საინფორმაციო რესურსები არსებობს, თუმცა ეს რესურსები საკმაოდ მწირია და ხშირ შემთხვევაში არ არის ხელმისაწვდომი.

მონაწილეთა რეკომენდაციით, ბიზნესის განვითარებას ხელს შეუწყობდა გარკვეული საინფორმაციო ცენტრების არსებობა, სადაც ისინი შეძლებდნენ მიეღოთ ინფორმაცია სხვადასხვა სახელმწიფო მიზნობრივი პროგრამის, დონორების საგრანტო პროგრამებისა და ზოგადად ბიზნესის განვითარებასთან დაკავშირებული შესაძლებლობების შესახებ.

|

|

4.5 მას-მედიის როლი |

▲back to top |

ფოკუს-ჯგუფზე მსხვილმა მეწარმეებმა აღნიშნეს, რომ დღეისათვის საქართველოში ბიზნესის განვითარებაში მედიას ძირითადად არ მიუძღვის წვლილი. მათი აზრით, მედია, ფაქტობრივად, არ ახდენს ბიზნესინფორმაციის გაშუქებას, ან თუ ახდენს, ამას აკეთებს ზედაპირულად. მეწარმეების მხრიდან ყველაზე მაღალმოთხოვნადი მედიაპროდუქტი იქნებოდა: ცალკეული დარგების მიხედვით ინფორმაციის გავრცელება, საკანონმდებლო ცვლილებების მიმოხილვა და ანალიზი.

ასევე გამოითქვა მოსაზრება, რომ ჟურნალისტები არ ცდილობენ ბოლომდე და დეტალურად გაერკვნენ ბიზნესის პრობლემებში და ისინი მხოლოდ აქტუალურ „ცხელ ამბებზე” მუშაობენ.

ყველა მონაწილემ ერთხმად აღნიშნა, რომ მედიას განსაკუთრებული როლის შესრულება შეუძლია ბიზნესგარემოს გაუმჯობესებაში.

მეწარმეებმა ხაზგასმით აღნიშნეს, რომ სასარგებლო იქნებოდა საწარმოების კლასიფიკაცია გაკეთდეს და კლასიფიკატორების მიხედვით მოხდეს შესაბამისი სახელმწიფო პოლიტიკის გატარება. „საწარმოები დაიყოს ზომის მიხედვით და გადასახადებიც ასე განაწილდეს“- განაცხადა ერთ-ერთმა მცირე მეწარმემ.

ფოკუს-ჯგუფის მონაწილის განცხადებით - „მიუხედავად მრავალი პრობლემისა, ბიზნესის კეთება არასოდეს ყოფილა იმაზე მარტივი, ვიდრე დღესდღეისობით არის. პრობლემებს მეწარმეებმა თვითონ უნდა მიხედონ და რაც ყველაზე მთავარია, არავინ ახდენს რეკეტს - რამოდენიმე წლის წინ ეს ჩვეულებრივი ამბავი იყო“.

პრობლემად დასახელდა ტრენინგ-კურსების სიმცირე და მათ შესახებ ინფორმაციის ხელმიუწვდომლობა. მეწარმეები არ არიან ინფორმირებული ტრენინგების ჩატარების დროისა და ადგილის შესახებ. ხშირად კი სასურველი კურსები საკმაოდ ძვირადღირებულია მათთვის. ამ მიმართულებითაც სახელმწიფოსა და ასევე არასამთავრობო სექტორს გარკეული როლის შესრულება შეუძლია - კერძო სექტორს მიაწოდოს ის ცოდნა და გაუზიაროს გამოცდილება, რაც მეწარმეებს ხელს შეუწყობს განავითარონ საკუთარი ბიზნესი.

|

|

5 რაოდენობრივი კვლევის შედეგები |

▲back to top |

|

|

5.1 კვლევის ძირითადი მიგნებები |

▲back to top |

გამოკითხულ საწარმოთა 68%-ის გამოცდილება 5 წელს არ აღემატება, რაც მიუთითებს, რომ საქართველოში ბიზნესის მართვის კულტურა და ტრადიციები ჯერ კიდევ არ არის ჩამოყალიბებული. ამას ისიც ემატება, რომ საქართველოში არსებული ბიზნესგარემო და შესაბამისად კანონმდებლობა არასტაბილურია და კვლავაც განვითარების გზაზე იმყოფება;

გამოკითხული კომპანიების 61%-ის ზოგადი შეფასებით საქართველოში არსებული ბიზნესგარემო მეტ-ნაკლებად ნორმალურია, ხოლო 26% კი მიიჩნევს, რომ არსებული გარემო აფერხებს ბიზნესის განვითარებას;

ბიზნესის მფლობელთა და მენეჯერთა მხოლოდ 77%-მა დაასახელა საგადასახადო კოდექსი მათი საქმიანობის მარეგულირებელ კანონად. 14%-მა კი საერთოდ ვერ გაიხსენა ვერც ერთი კანონი. საგადასახადო კოდექსის შემდეგ მოდის კანონი მეწარმეთა შესახებ, რომელიც რესპოდენტთა 17%-მა დაასახელა. ყველა სხვა დანარჩენი კანონის ცნობადობა არ აღემატება 8%-ს; აღნიშნული მაჩვენებლები ნათლად წარმოაჩენს კერძო სექტორის ცნობიერების დონეს საკანონმდებლო ბაზასთან მიმართებაში;

რესპოდენტთა 77%-მა საწარმოს რეგისტრაცია უპრობლემოდ გაიარა. აღნიშნული მაჩვენებელი განპირობებულია ბოლო წლებში განხორციელებული რეფორმებით, რომლის მიხედვითაც მნიშვნელოვნად შემცირდა რეგისტრაციისათვის წარსადგენი დოკუმენტების რაოდენობა და დადგენილი დრო, გამარტივდა პროცედურა. ამასთან, იმ მეწარმეებმა, რომლებსაც გაუჭირდათ ბიზნესის დარეგისტრირება (23%) მიუთითეს, რომ მათთვის პრობლემატური იყო წარსადგენი დოკუმენტაცია და პროცესის ხანგრძლივობა;

გამოკითხულთა მხოლოდ 8% აღნიშნავს, რომ საგადასახადო კოდექსი სავსებით გამართული და გასაგებია. რამდენადაც საგადასახადო კოდექსი ადგენს ბიზნესგარემოში ოპერირების თამაშის ძირითად წესებს, იგი შედარებით ადვილად აღსაქმელი უნდა იყოს ყველა მოთამაშისათვის და არა მხოლოდ მეწარმეთა მცირე ნაწილისათვის;

კვლევის შედეგად დადგინდა, რომ მეწარმეთა 96% იხდის საშემოსავლო გადასახადს, 86% კი - სოციალურს. (შენიშვნა: საველე კვლევის პერიოდისათვის საკანონმდებლო ცვლილება სოციალური გადასახადის გაუქმების შესახებ ძალაში არ იყო შესული). საგულისხმოა ის მონაცემი, რომ სწარმოთა მხოლოდ 61% იხდის მოგების გადასახადს. დამატებული ღირებულების გადასახადის გადამხდელს კი - გამოკითხულ რესპოდენტთა 27%;

საკანონმდებლო ცვლილებების შესახებ ინფორმაციას გამოკითხულთა უმრავლესობა იღებს უშუალოდ საგადასახადო ორგანოებისა და მას-მედიის მეშვეობით, თუმცა რესპოდენტთა 35%-სთვის საჭირო ინფორმაცია თითქმის არაა ხელმისაწვდომი;

სოციალური გადასახადის გაუქმებისა და საშემოსავლო გადასახადის განაკვეთის ზრდის შესახებ ინფორმაციას მეწარმეთა 51% ფლობდა. რესპოდენტთა 37%-ის აზრით, აღნიშნული ცვლილება არანაირ ზეგავლენას არ მოახდენს მათ საქმიანობაზე;

საგულისხმოა, რომ რესპოდენტთა საქმიანობის 77% არ საჭიროებს ლიცენზიას ან/და ნებართვას და მხოლოდ 3% არ იყო ინფორმორმირებული ექვემდებარებოდა თუ არა ლიცენზირებას. შესაბამისად, ახალმა კანონმა ლიცენზიებისა და ნებართვების შესახებ დადებითი ზეგავლენა მოახდინა ბიზნესგარემოზე და ინფორმირებულობის დონეც საკმაოდ მაღალია ამ მიმართულებით;

გამოკითხულ მეწარმეთა მხოლოდ 13% ახორციელებს ექსპორტის ან/და იმპორტის ღონისძიებებს. ეს მაჩვენებელი, ალბათ, იმაზეც მიუთითებს, რომ საერთაშორისო ბაზრებზე გასვლას ძირითადად მსხვილი კომპანიები ახერხებენ;

მეწარმეების 9%, რომლებიც ახორციელებენ ექსპორტს ან/და იმპორტს მიიჩნევს, რომ ახალი საბაჟო კოდექსი სავსებით გამართული და გასაგებია, ხოლო დანარჩენი კომპანიები კი გარკვეულ პრობლემებს აწყდებიან კოდექსის აღქმასთან დაკავშირებით;

გამოკითხულ მეწარმეთა მხოლოდ 32% ფლობს ინფორმაციას საბაჟო კანონმდებლობისა და შესაბამისი ცვლილებების შესახებ. მეწარმეების 49%-სთვის ინფორმაციის ძირითად წყაროს საბაჟო ორგანოები წარმოადგენენ;

კვლევის შედეგად დადგინდა, რომ რესპოდენტთა 35% სკეპტიკურად აფასებს ახალ საბაჟო კოდექსს და ფიქრობს, რომ არაფერი არ შეცვლილა, ხოლო 30%-ის აზრით, ახალმა კოდექსმა გაამარტივა საბაჟო პროცედურები;

კვლევაში მონაწილე ბიზნესმენთა 40%-მა ბოლო ერთი წლის განმავლობაში დამატებითი ფინანსური სახსრების მოზიდვისათვის მიმართა სხვა პირს ან/და ორგანიზაციას. მათმა 92%-მა დაფინანსებისათვის საბანკო სექტორს მიმართა, დანარჩენი 8% კი მიკროსაფინანსო ორგანიზაციებსა და სამეგობრო/სანათესაო წრეზე მოდის. იმ მეწარმეთა უმრავლესობა, რომელმაც ბანკს მიმართა, პრობლემად მიიჩნევს სესხის საპროცენტო განაკვეთს; აქვე, დამატებით უნდა აღინიშნოს, რომ რესპოდენთა 58% გაყიდვების ზრდის ძირითად შესაძლებლობად დამატებითი ფინანსური რესურსების მოზიდვას ასახელებს;

რესპოდენტთა 62%-ს უჭირს კონკურენციის გაწევა, ხოლო 28%-ს მიაჩნია, რომ მისი ბიზნესისთვის უახლოესი 1 წლის განმავლობაში კონკურენტები საფრთხეს არ წარმოადგენენ. ეს კიდევ ერთხელ მიუთითებს დაბალ მეწარმეობრივ უნარებზე. ყველაზე „თავდაჯერებული“ დარგი მშენებლობაა, ხოლო ყველაზე „ფრთხილი“ - ვაჭრობა (64%) და სოფლის მეურნეობა (67%), რომლებიც თვლიან, რომ უჭირთ კონკურენციის გაწევა;

მეწარმეების 38%-ის შეფასებით კონკურენტული უპირატესობის მიღწევისთვის აუცილებელია პროდუქტის/მომსახურების ფასის შემცირება. ასევე მნიშვნელოვან ღონისძიებებად დასახელდა პროდუქციის/მომსახურების ხარისხის გაზრდა (28%) და ბაზრისა და კონკურენციის შესწავლა (18%);

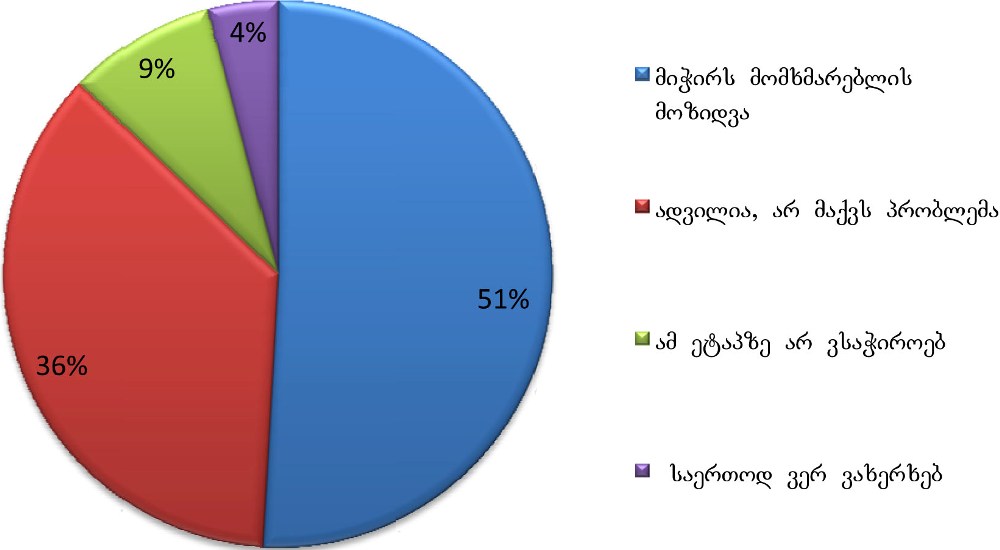

ახალი მომხმარებლის მოზიდვის საკითხის შეფასებისას რესპოდენტთა 51%-მა აღნიშნა, რომ მათთვის მომხმარებლის მოზიდვა რთულია, ხოლო 9%-ს ამ ეტაპზე არ სჭირდება დამატებითი მომხმარებელი. გამოკითხულთა 72%-მა ახალი მყიდველის მოზიდვის სირთულის ძირითად გამომწვევ მიზეზად შემოსავლების დაბალი დონე დაასახელა;

შრომის ბაზრის ფუნქციონირებას ბიზნესმენები არადამაკმაყოფილებლად აფასებენ. რესპოდენტთა 55%-ს უჭირს ან საერთოდ ვერ ახერხებს სასურველი კადრის მოძიებასა და დაქირავებას;

კვლევის შედეგად გამოვლინდა ქართული ბიზნესისთვის ყველაზე აქტუალური 10 პრობლემა. ძირითადად მეწარმეთა ყურადღება კონცენტრირებულია კანონების ირგვლივ, თუმცა გამოვლენილ პრობლემებში ასევე არის შრომის ბაზრის, ინფორმირებულობის, ფინანსების ხელმისაწვდომობის და სხვა პრობლემები;

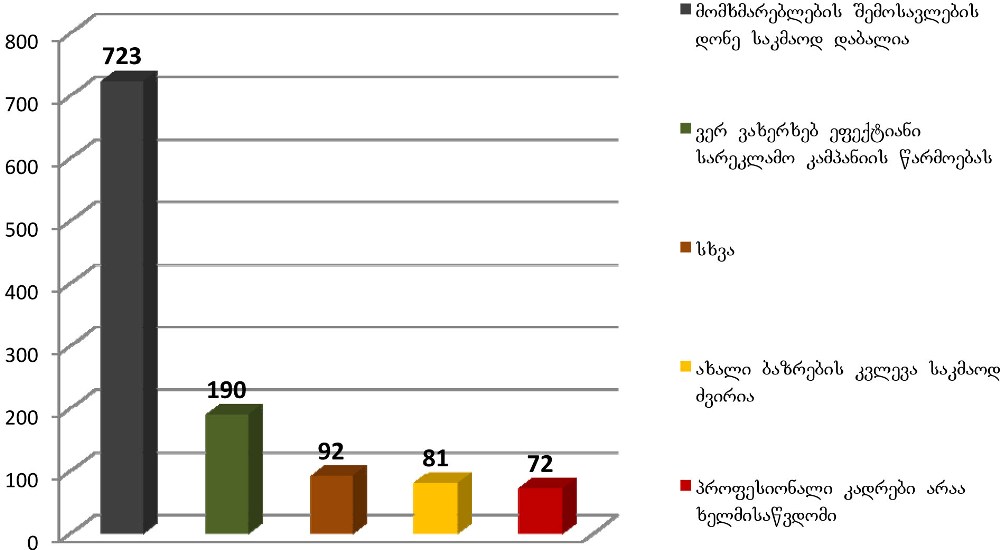

რესპოდენტთა აზრით, ბიზნესგარემოს გაუმჯობესებისათვის სახელმწიფომ უნდა უზრუნველყოს მოქმედი კანონმდებლობის გამარტივება (67%) და დააწესოს შეღავათები გარკვეული დარგებისა და მცირე ზომის საწარმოებისათვის (63%);

რესპოდენტთა 39%-ის აზრით, მას-მედიამ მეწარმეებს უნდა მიაწოდოს მეტი ინფორმაცია ბიზნესსაკანონმდებლო სიახლეების შესახებ. 31% კი თვლის, რომ ბიზნესისთვის აქტუალური საკითხების გაშუქებით მედია ხელს შეუწყობს გარემოს განვითარებას. მეწარმეთა 29% კი მედიის როლის სახელმწიფო ორგანოებსა და კერძო სექტორს შორის დიალოგის ხელშეწყობაში ხედავს.

|

|

5.2 ზოგადი შეფასებები |

▲back to top |

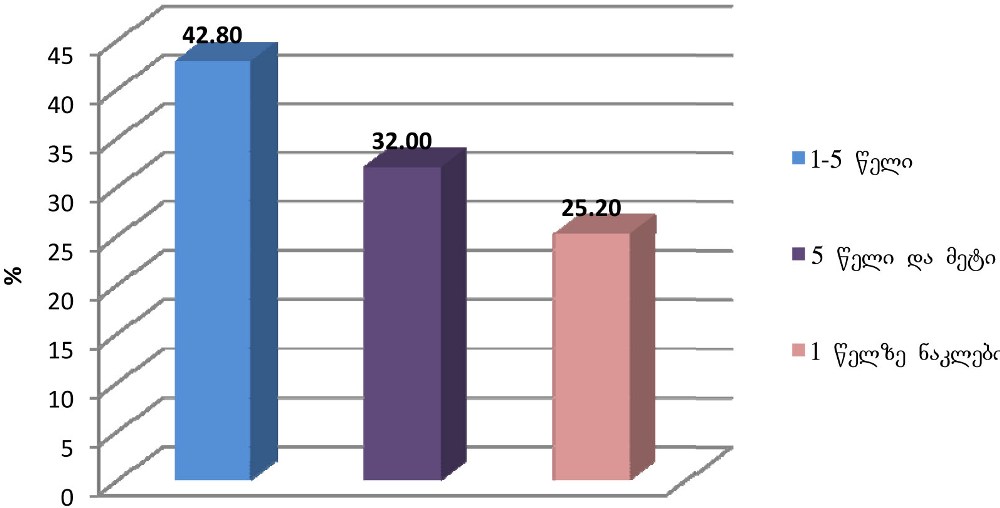

შესწავლილი საწარმოების 42%-ს მხოლოდ 1-დან 5 წლამდე ოპერირების გამოცდილება აქვს. თითქმის ყოველთვიურად იზრდება რეგისტრირებულ საწარმოთა რაოდენობა, თუმცა ბევრი მათგანი ვერ ახერხებს ბიზნესის წარმატებით მართვას და საკმაოდ მოკლე პერიოდში ტოვებს ბაზარს. ყოველივე ეს კიდევ ერთხელ ადასტურებს იმ გარემოებას, რომ ბიზნესის მარტვისა და დაგეგმვის კულტურა ძალიან დაბალია. ამ მიმართულებით საკმაოდ ბევრია გასაკეთებელი, განსაკუთრებულ ხელშეწყობას კი მიკრო და მცირე ბიზნესი საჭიროებს (დიაგრამა 1)

დიაგრამა 1

შესასწავლი საწარმოების ფუნქციონირების პერიოდი

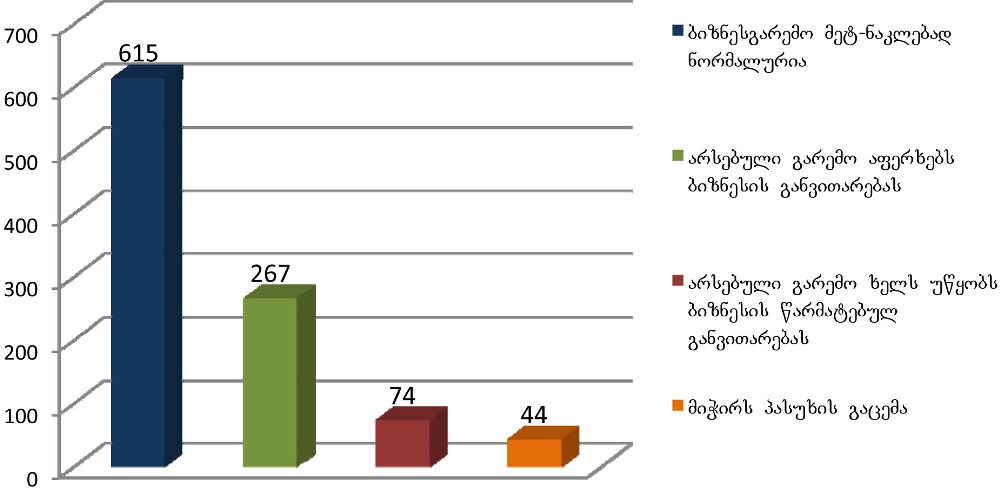

ჩატარებულ კვლევაში შესასწავლია მეწარმეთა დამოკიდებულებები და ხედვები ბიზნესგარემოს სხვადასხვა ასპექტების მიმართ. რესპოდენტებმა ასევე მოახდინეს ბიზნესგარემოს ზოგადი შეფასება. გამოკითხულთა უმრავლესობის (61%25) აზით, ბიზნესგარემო საქართველოში მეტ0ნაკლებად ნორმალურია. 28%25 ფიქრობს, რომ არსებული გარემო აფერხებს ბიზნესის განვითარებას. გამოკითხულთა მხოლოდ 7%25-სათვის არსებული ბიზნესგარემო პოზიტიური და ხელს უწყობს კერძო სექტორის განვითარებას (დიაგრამა 2)

დიაგრამა 2

ბიზნეს გარემოს ზოგადი შეფასება

ბიზნესის ოპერირების ძირითად წესებს აწესებს სახელმწიფო შესაბამისი საკანონმდებლო ბაზით. შწორედ კანონმდებლობაზეა დმოკიდებული რამდენად გამჭვირვალე, სამართლიანი და მოქნილია ბიზნესგარემო. თუმცა ეს მედლის მხოლოდ ერთი მხარეა. არანაკლებ მნიშვნელოვანია რამდენად ფლობენ მეწარმეები ინფორმაციას მათი საქმიანობის მარეგულირებელი კანონის თუ ნორმატიული აქტის შესახებ. კვლევის შემდეგი ბლოკი მიზნად სწორედ კანონმდებლობასთან მიმართებაში კერძო სექტორის ცნობიერების დონისა და დამოკიდებულების გამოვლენას ისახავდა

|

|

5.3 საკანონმდებლო რეგულირების ზოგადი შეფასება |

▲back to top |

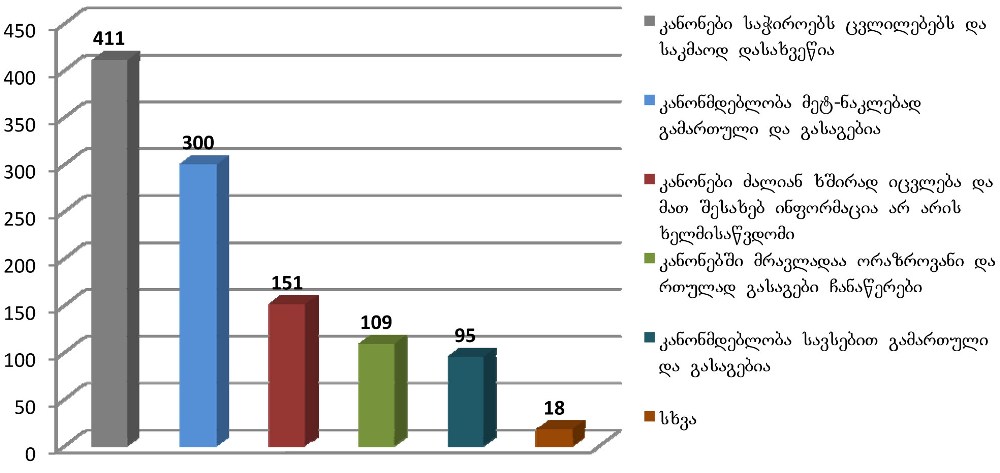

გამოკითხული 1000 საწარმოან, კითხვაზე: „რომელი კანონები არეგულირებს თქვენს ბიზნესს?“ - საგადასახადო კოდექსი 77%25-მა დაასახელა. სხვა კანონებზეც საკმაოდ დაბალი მაჩვენებელი მოდის (ცხრილი 2), რაც მიუთითებს იმაზე, რომ მეწარმეების უმრავლესობა უბრალოდ არ ფლობს ინფორმაციას, თუ რომეელი კანონები არეგულირებს მათ საქმიანობას. ზოგადად, საგადასახადო კოდექსის მხრივაც საკმაოდ დაბალი მაჩვენებელია, ანუ შესწავლილი საწარმოების 23%25-მა არც კი იცის, რომელი კანონის მიხედვით იხდის გადასახადებს. ამას ადასტურებს ის ფაქტიც, რომ ზოგიერთმა მცირე მეწარმემ კითხვაზე „რა გადასახადებს იხდით?“ - საშემოსავლო გადასახადთან ერთად ელექტროენერგიის, გაზისა და სხვა კომუნალური გადასახადებიც დაასახელა. რესპოდენტთა 14%25-მა საერთოდ ვერ გაიხსენა ვერც ერთი კანონი, რომელიც მის ბიზნესს არეგულირებს. ეს, ალბათ, საკმაოდ საგანგაშო მონაცემია

ცხრილი 2

რესპოდენტების მიერ დასახელებული კანონები, რომლებიც არეგულირებს მათ საქმიანობას

№ |

დასახელებული კანონი |

რაოდეენობა |

1 |

საგადასახადო კოდექსი |

771 |

2 |

მეწარმეთა შესახებ კანონი |

173 |

3 |

საბაჟო კოდექსი |

84 |

4 |

შრომის კოდექსი |

64 |

5 |

კანონი მეწარმის შესახებ |

41 |

6 |

კანონი ლიცენზიებისა და |

34 |

7 |

კანონი ბანკების შესახებ |

30 |

8 |

სამოქალაქო კოდექსი |

21 |

|

სხვა კანონები |

26 |

|

არ ვიცი |

145 |

რესპოდენტთა თითქმის 40%25-ს მიაჩნია, რომ კანონები საჭიროებს ცვლილებებს, დაახლოებით 25%25-ის აზრით, კანონმდებლობა ძალიან ხშირად იცვლება და, ამასთან, მრავლადაა რთული და ორაზროვანი ჩანაწერები. მხოლოდ მეწარმეთა 9%25-მა შეაფასა ქართული ბიზნესმარეგულირებელი კანონმდებლობა, როგორც გამართული და სავსებით გასაგები (დიაგრამა 3)

დიაგრამა 3

არსებული კანონმდებლობის ზოგადი შეფასება

საწარმოთა რეგისტრაცია

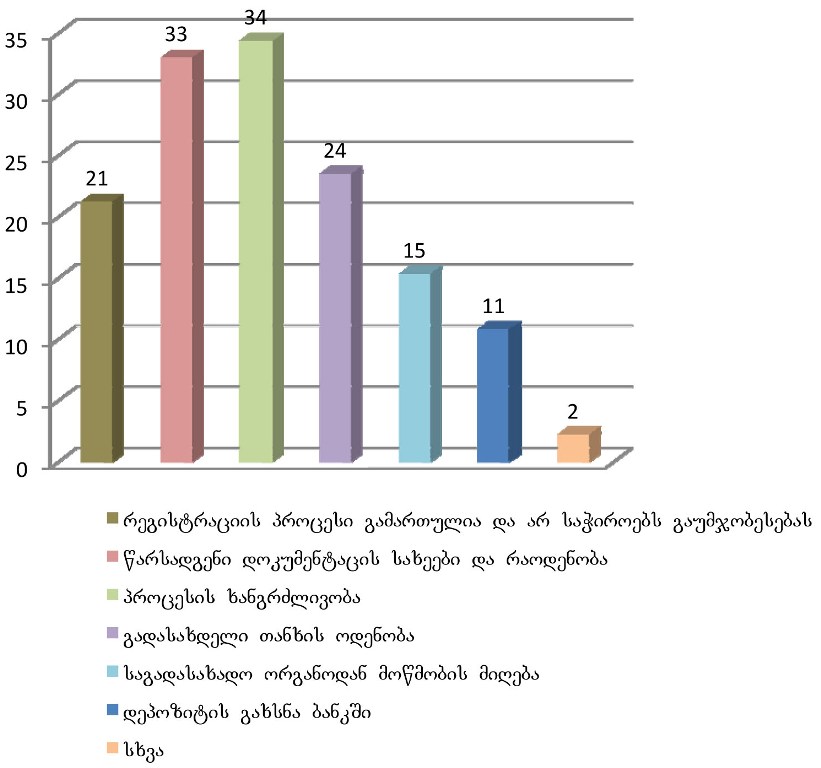

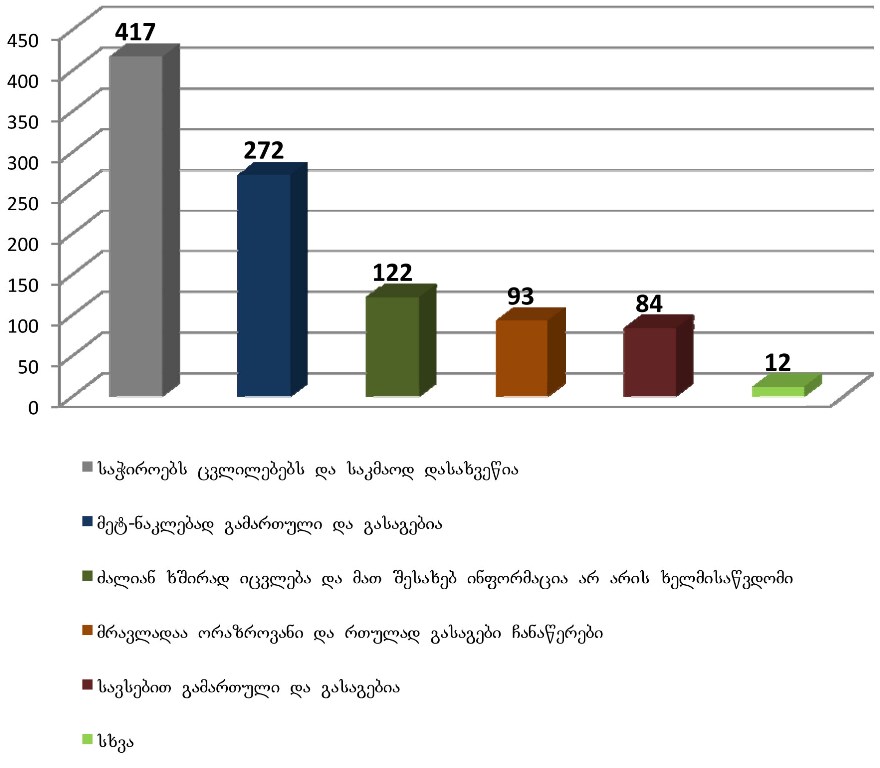

გამოკითხულ რესპოდენტთა 77%25-მა საწარმო უპრობლემოდ დაარეგისტრირა, 16%25-სათვის აღნიშნული პროცესი მეტ-ნაკლებად რთული იყო, ხოლო თითქმის 7%25-მა განაცხადა, რომ დარეგისტრურების პროცესი რთული იყო. საორიენტაციოდ, ეს მაჩვენებელი ბოლო წლებში განხორციელებული რეფორმების შედეგია, რომლის მიხედვითაც მნიშვნელოვნად შემცირდა რეგისტთაციისთვის საჭირო დოკუმენტების რაოდენობა და დადგენილი დრო, ამასთან გამარტივდა პროცედურა. უმრავლესობის აზრით, რეგისტრაციის პროცესი გამართულია და არ საჭიროებს გაუმჯობესებას, 11%25-სათვის კი პროცესი მაინც დიდ დროს საჭიროებს. ზოგადად, 221 რესპოდენტისათვის საწარმოს დარეგისტრირება რთული პროცესი აღმოჩნდა. მათთვის ყველაზე მნიშვნელოვან პრობლემას წარმოადგენს დოკუმენტები, პროცესის ხანგრძლივობა და გადასახდელი თანხის მოცულობა (დიაგრამა 4).

დიაგრამა 4

საწარმოს დარეგისტრირების პროცესის შეფასება

(იმ მეწარმეების, ვისთვისაც დარეგისტრირების პროცესი რთული იყო)

|

|

5.4 ლიცენზიები და ნებართვები |

▲back to top |

ლიცენზიებბი და ნებბართვები ქართული ბიზნესის ერთ-ერთი მძიმე ტტვირთი იყო წლების განმავლობაში. 2004 წელს მიღებული ახალი კანონის შედეგად მნიშვნელოვნად შემცირდა ლიცენზიებისა და ნებართვების რაოდენობა. აღნიშნული რეფორმების დადებითი ზეგავლენა კიდევ ერთხელ დაადასტურა ჩატარებულმა კვლევამ. რესპოდენტთა მხოლოდ 23%25 საჭიროებდა ლიცენზიას, 3%25-მა კი არ იცოდა ექვემდებარებოდა თუ არა მათი საქმიანობა ლიცენზირებას. აქ ისევ ინფორმირებულობის პრობლემას ვხედავთ. თუმცა, სხვა კანონებისაგან განსხვავებით, ამ მიმართულებით მეწარმეები ყველაზე მეტად არიან ინფორმირებულნი.

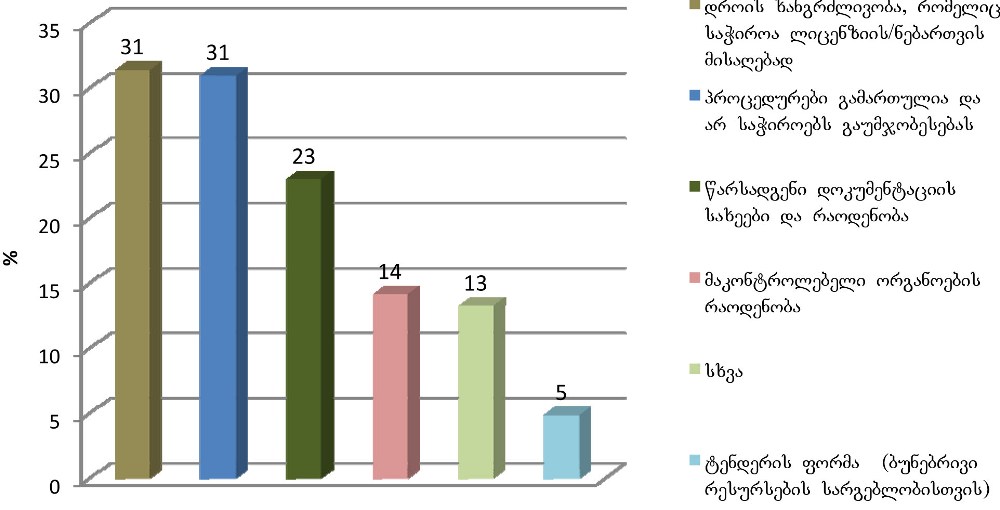

რაც შეეხება იმ მეწარმეებს, რომლებიც საჭორიებენ ლიცენზიას ან/და ნებართვას, მათი 96%25 უკვე ფლობს შესაბამის ლიცენზიას/ნებართვას, ხოლო დანარჩენი 4%25 კი კვლევის ჩატარების პერიოდისათვის შესაბამისი დოკუმენტის მიღების პროცესში იყო. ლიცენზიის მფლობელთა ნეხევარზე მეტმა პროცედურა უპრობლემოდ გაიარა, ხოლო დანარჩენთათვის ლიცენზიის/ნებართვის მიღების პროცედურა საკმაოდ პრობლემატური აღმოჩნდა. ლიცენზიის მფლობელთა 31%25-ს მიაჩნია, რომ აუცილებელია ლიცენზიის/ნებართვის მისაღებად საჭირო დროს შემცირება, 31%25-ის აზრით, პროცედურა გამართულია და არ საჭიროებს გაუმჯობესებას, 23%25 კი უკმაყოფილოა წარსადგენი დოკუმენტების სახეებითა და რაოდენობით (დიაგრამა 5).

დიაგრამა 5

ლიცენზიის/ნებართვის მიღების პროცესის შეფასება

საგადასახადო კანონმდებლობა

როგორც აღინიშნა, საგადასახადო კოდექსი ყველაზე ხსირად დასახელდა მეწარმეების მიერ. ზოგადად, ეს ბიზნესის მარეგულირებელი ერთ-ერთი ყველაზე მნიშვნელოვანი იურიდიული დოკუმენტია. კვლევის ერთ-ერთი მიზანი კონკრეტული მიმართულებების მიმართ მეწარმეების ცნობიერების დონისა და დამოკიდებულების შეფასებაა.

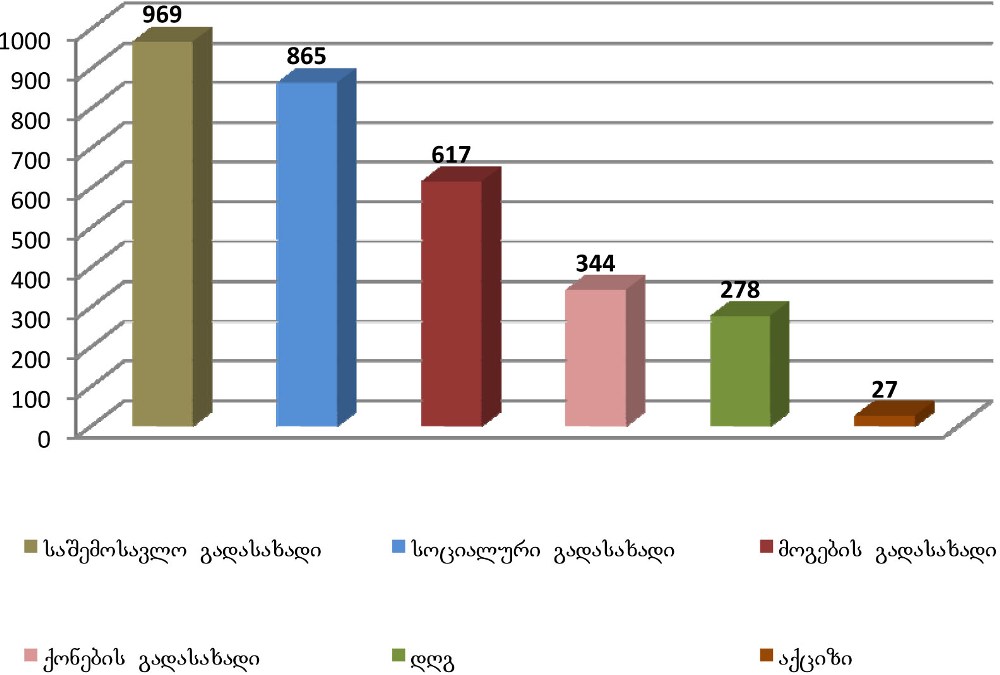

კვლევის შედაგად დადგინდა, რომ მეწარმეთა 96%25 იხდის საშემოსავლო გადასახადს, ხოლო 86%25 კი - სოციალურს. (შენიშვნა: საველე კვლევის პერიოდისათვის საკანონმდებლო ცვლილება სოციალური გადასახადისგაუქმების შესახებ ძალაში არ იყო შესული). საგულისხმოა ის მონაცემი, რომ საწარმოთა მხოლოდ 61%25 იხდის მოგების გადასახადს. დამატებული ღირებულების გადასახადის გადამხდელი გამოკითხულ რესპოდენტთა 27%25-ია (დიაგრამა 6)

დიაგრამა 6

გადასახადები, რომლებსაც იხდის ქართული ბიზნესი

რესპოდენტებმა შეაფასეს საგადასახადო კოდექსი. მათ 27%25-ს მიაჩნია, რომ კანონი მეტ-ნაკლებად გამართული და გასაგებია. თუმცა, რესპოდენტთა უმრავლესობის (41%25) აზრით, კოდექსი საჭიროებს ცვლილებებს და საკმაოდ დასახვეწია, 21%25-ისათვის კი პრობლემატურია ხშირად საკანონმდებლო ცვლილებები (დიარამა 7).

დიაგრამა 7

გამოკითხულთა მიერ საგადასახადო კოდექსის შეფასება

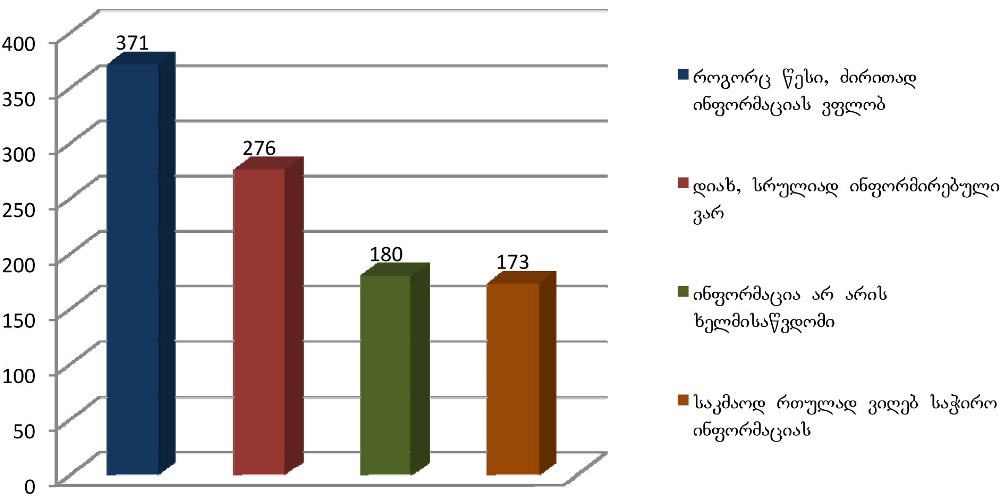

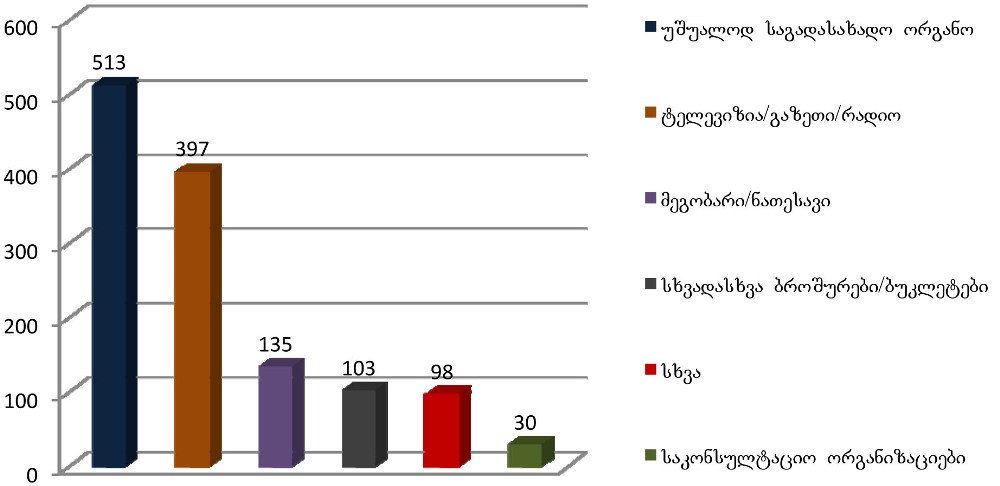

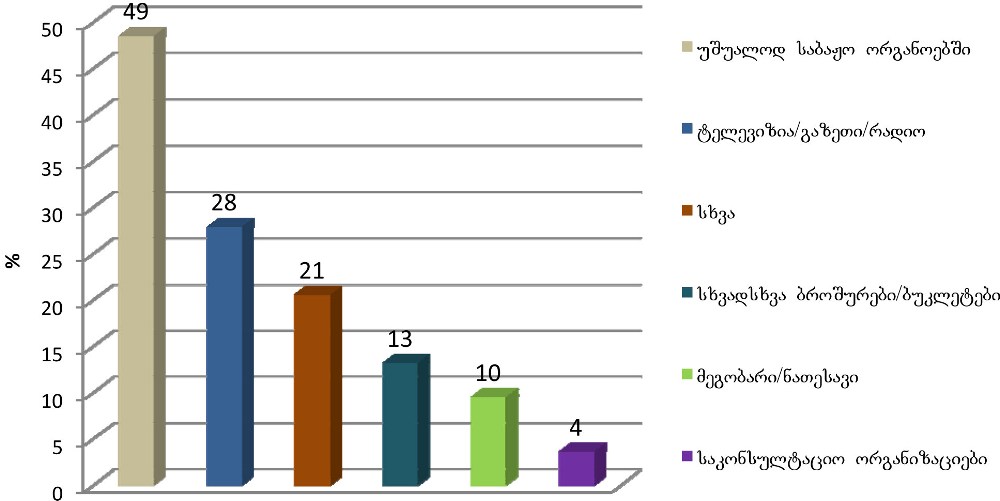

საგადასახადო კანონმდებლობასა და მეწარმეების ცნობიერების დონეზე საუბრისას აუცილებელია შევაფასოთ, რამდენად ხელმისაწვდომია ინფორმაცია საკანონმდებლო ცვლილებებისა და ახალი პროცედურების შესახებ. რესპოდენტთა მხოლოდ 27%25-ი თვლის, რომ ისინი სრულიად ინფორმირებულები არიან, 37%25 ფლობს მათთვის აუცილებელ ძირითად ინფორმაციას, ხოლო 35%25-სთვის კი ინფორმაცია ან საერთოდ არაა ხელმისაწვდომი, ან ძალიან უჭირთ კითხვაზე პასუხის მიღება (დიაგრამა 8).

შესწავლილ საწარმოთა 51%25 საგადასახადო ინფორმაციას უშუალოდ საგადასახადო ორგანოში იღებს, რაც საკმაოდ კარგი მაჩვენებელია და საგადასახადო ორგანოების მუშაობის გაუმჯობესებაზე მიუთითებს. ასევე გამოიკვეთა მას-მედიის როლი. მეწარმეთა 39%25 საჭირო ინფორმაციას ტელევიზიის, რადიოს ან/და გაზეთის საშუალებით იღებს. აქვე, ალბათ, უნდა გავითვალისწინოთ ფინანსთა სამინისტროს მიერ წარმოებული კომპანიებიც (დიაგრამა 9).

დიაგრამა 8

ხელმისაწვდომობა საგადასახადო ინფორმაციაზე

დიაგრამა 9

საგადასახადო ინფორმაციის ძირითადი წყაროები

ზოგადად, რესპოდენტებმა საგადასახადო პროცედურები შეაფასეს უპრობლემო ან ნაკლებად პრობლემატური. საკმაოდ კრიტიკულად შეფასდა გადასახადების მოცულობა, მიუხედავად განხორციელებული რეფორმებისა. უნდა გავითვალისწინოთ ისიც, რომ მეწარმესათვის ყოველთვის სასურველი იქნება ყველაზე დაბალი გადასახადის შემცირებაც კი.

რესპოდენტთა 53%25-ის შეფასებით, ძალიან მაღალია საშემოსავლო გადასახადი. რაც შეეხება მოგების გადასახადს, მეწარმეთა 40%25-სათვის მისი განაკვეტი ნორმალურია,ბნ ხოლო 58%25-სთვის - მაღალი.

გამოკითხულთა თითქმის 60%25 მიიჩნევს, რომ ასევე ძალიან მაღალია დამატებული ღირებულების გადასახადი.ქონების გადასახადის შეფასებისას კი რესპოდენტთა უმრავლესობამ (55%25) აღნიშნა, რომ მისი განაკვეთი ნორმალურია.

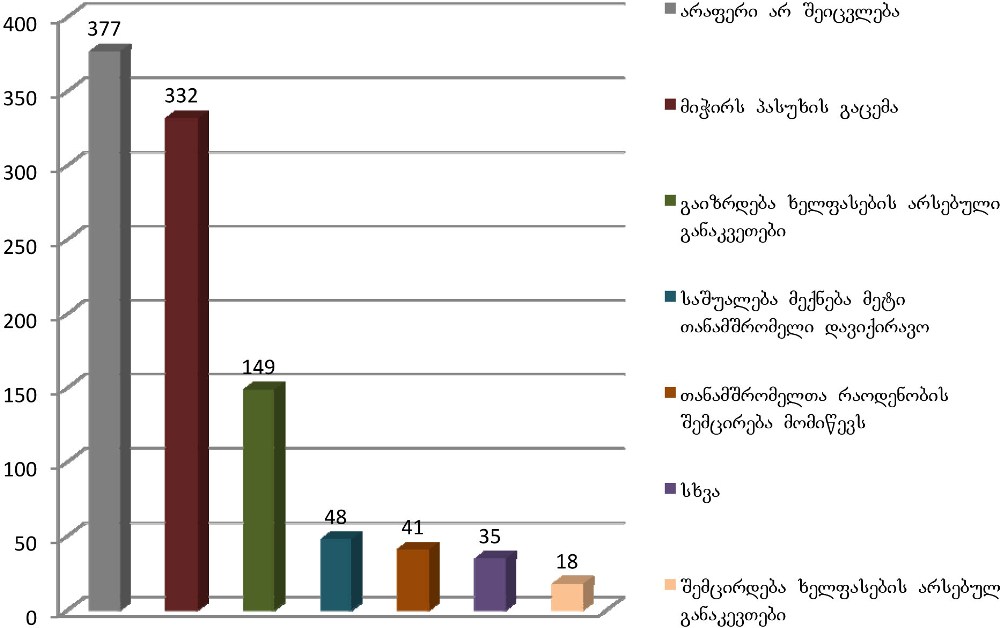

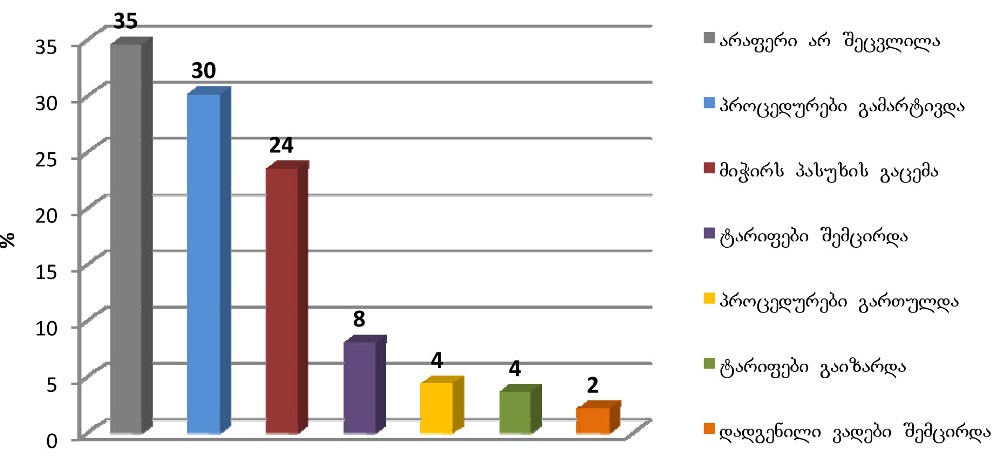

აღსანიშნავია, რომ საველე კვლევის პროცესისათვის ცვლილება სოციალური გადასახადის გაუქმებასა და საშემოსავლოს ზრდასთან დაკავშირებით საგადასახადო კოდექსში უკვე შესული იყო, თუმცა არ იყო ძალაში შესული. რესპოდენტთა 49%25 არ ფლობდა ინფორმაციას ამ მნიშვნელოვანი ცვლილების შესახებ. ინსტრუქციის შესაბამისად ინტერვიუს პროცესში მათ მიეწოდათ სესაბამისი ინფორმაცია. ცნობილია, რომ არნიშნულ ცვლილებას არაერთგვაროვანი რეაქციები და შეფასებები მოჰყვა. საინტერესოა უშუალოდ მეწარმეების აზრი, თუ რა გავლენას მოახდენდა აღნიშნული ცვლილება მათ ბიზნესზე (დიაგრამა 10).

დიაგრამა 10

საკანონმდებლო ცვლილების ზეგავლენის შეფასება

|

|

5.5 საბაჟო კანონმდებლობა |

▲back to top |

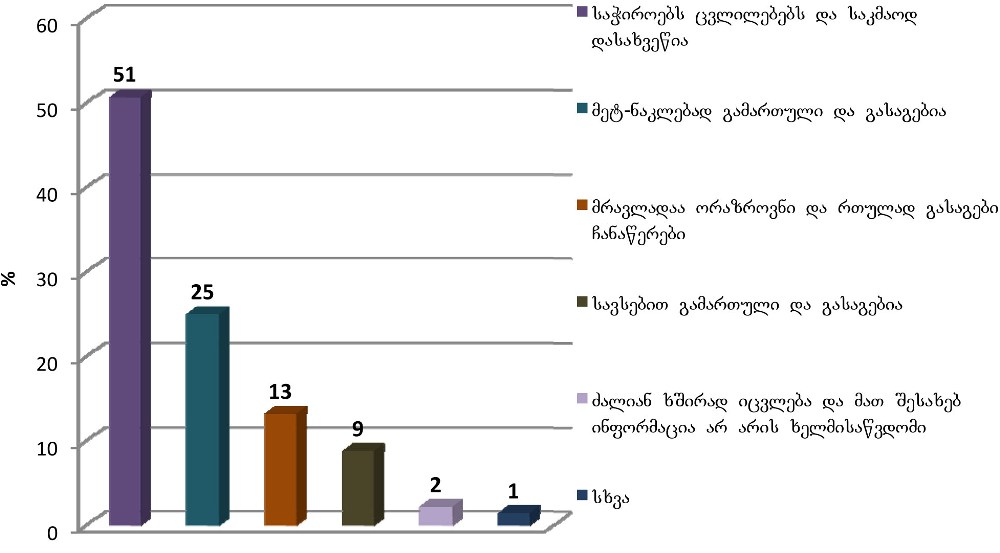

შესწავლილ საწარმოთა მხოლოდ 13%25 ახორციელებს ექსპორტს ან/და იმპორტს. ეს მაჩვენებელი, ალბათ, იმაზე მიუთითებს, რომ საერთასორისო ბაზარზე ძირითადად მსხვილი კომპანიები ახერხებენ გასვლას. ამდენად, აუცილებელი იქნება ექსპორტის ხელშემწყობი ღონისძიებების გატარება.

საბაჟო კანონმდებლობის შეფასების ანალიზისას აუცილებლად უნდა გავითვალისწინოთ ის ფაქტორი, რომ საბაჟო კოდექსი შედარებით ახალი მიღებულია და მრავალი ქვენორმატიული აქტი საველე კვლევის დროს კვლავაც შესამუშავებელი იყო. გამოკითხულთა 51%25-ს მიაჩნია, რომ კოდექსი საკმაოდ დასახვეწია; 25%25-ის აზრით, საბაჟო კანონმდებლობა მეტ-ნაკლებად გამართულია, 13%25 კი ფიქრობს, რომ კოდექსში მრავლადაა ორაზროვანი და რთულად გასაგები ჩანაწერები (დიაგრამა 11).

დიაგრამა 11

გამოკითხულთა მიერ საბაჟო კოდექსის შეფასება

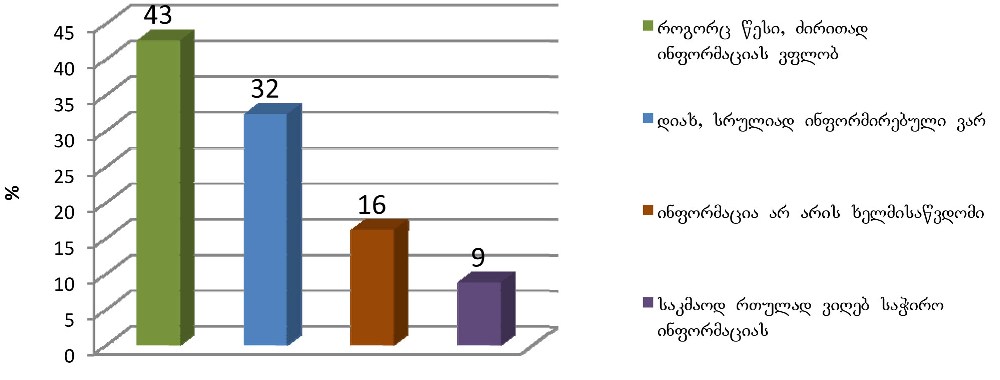

ინფორმაციაზე ხელმისაწვდომობის საკითხის გამოვლენისას დადგინდა, რომ ძირითად საბაჟო ინფორმაციას რესპოდენტების 43%25 უკვე ფლობს, 32%25-ს კი მიაჩნია, რომ სრულიად ინფორმირებულნი არიან (დიაგრამა 12). რაც შეეხება ინფორმაციის წყაროებს, რესპოდენტთა 49%25 ინფორმაციას უშუალოდ საბაჟო ორგანოებიდან იღებს, ხოლო 28%25 კი - მასობრივი ინფორმაციის საშუალებებიდან (დიაგრამა 13).

დიაგრამა 12

ხელმისაწვდომობა საბაჟო ინფორმაციაზე

დიაგრამა 13

საბაჟო ინფორმაციის ძირითად წყაროები

საბაჟო კანონმდებლობა, შეიძლება ითქვას, სრულიად შეიცვალა და ახალი პირობები დაწესდა. რესპოდენტებმა შეაფასეს სხვაობები ძველ და ახალ საბაჟო კანონმდებლობას შორის. 35%25 საკმაოდ სკეპტიკურად აფასებს ახალ კოდექსს და მიაჩნია, რომ არაფერი შეცვლილა; 30%25-ის აზრით, მნიშვნელოვანი სხვაობა იმაში მდგომარეობს, რომ გამარტივდა პროცედურები, 8%25 კი მიიჩნევს, რომ შემცირდა ტარიფები (დიაგრამა 14).

დიაგრამა 14

საბაჟო კოდექსის ცვლილებების შეფასება

|

|

5.6 ბიზნესის დაფინანსება |

▲back to top |

ბიზნესის წარმატებული ოპერირებისათვის დაფინანსებაზე ხელმისაწვდომობას განსაკუთრებული მნიშვნელობა აქვს. ღოგორც წესი, მსხვილ კომპანიებს, რომლებიც ფლობენ ძირითად საშუალებებს, ბანკებთან ურთიერთობისას პრობლემები აქვთ. თუმცა იგივეს თქმა არ შეიძლება მცირე და საშუალო ბიზნესზე. აქ პრობლემებს ვხვდებით როგორც სესხის უზრუნველყოფის მიმართულებით, ასევე - საჭირო დოკუმენტაციის მომზადების დაბალი უნარების კუთხით.

საგულისხმოა ის მონაცემები, რომ გამოკვლეულ საწარმოთა 40%25-მა გასული ერთი წლის განმავლობაში მიმართა პირს ან/და ორგანიზაციას დამატებითი ფინანსების მოზიდვისათვის. ასეთი საწარმოების 92%25-მა დაფინანსებისათვის საბანკო სექტორს მიმართა, დანარჩენი 8%25 კი მოდის მიკროსაფინანსო ორგანიზაციებსა და სამეგობრო/სანათესაო წრეზე.

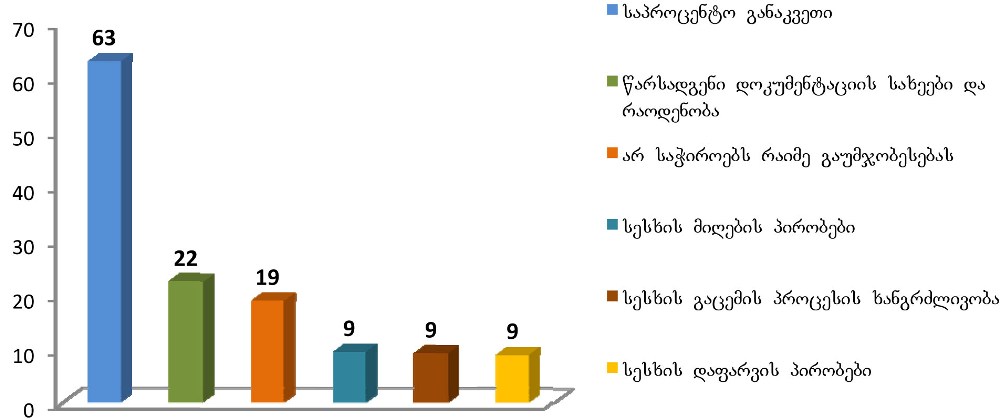

საბანკო სექტორს სესხისათვის მიმართა 379 რესპოდენტმა. მატგან 91%25-მა მიიღო საჭირო დაფინანსება, ხოლო ანარჩენ 9%25-ს უარი უთხრეს სხვადასხვა მიზეზის გამო. ყველა რესპოდენტთა უმრავლესობა (63%25) ისურვებდა საპროცენტო განაკვეტის სემცირებას, 22%25 კი უკმაყოფილოა წარსადგენი დოკუმენტების რაოდენობათა და სახეებით. თუმცა, აქვე უნდა აღინიშნოს, რომ საბანკო სექტორი შესაძლებლობის ფარგლებში ცდილობს თავიდან აიცილოს მაღალი რისკები, რაც დაკავშირებულია როგორც ქართული ბიზნესის განვითარების მაჩვენებლებთან, ასევე ზოგიერთი დარგის არასტაბილურობასთან (დიაგრამა 15).

დიაგრამა 15

სესხის მიღების პროცესში არ საჭიროებს გაუმჯობესებას

|

|

5.7 კონკურენცია |

▲back to top |

საბაზრო ეკონომიკის ერთ-ერთი მამოძრავებელი ძალა არის კონკურენცია. წარმატებული ბიზნესისათვის კი აუცილებელია საწარმო იყოს მაღალკონკურენტუნარიანი. ამისათვის საჭიროა, რომ მეწარმეს ჰქონდა შესაბამისი უნარ-ჩვევები და შესაძლებლობა, ობიექტურად შეაფასოს საკუთარი ბიზნესის სტატუსი კონკურენტებთან მიმართებაში გამოკვლეულ საწარმოთა 62%25-ს უჭირს კონკურენციის გაწევა; თითქმის 28%25 კი ფიქრობს, რომ მათთვის უახლოესი 1 წლის განმავლობაში კონკურენტები საფრტხეს არ წარმოადგენენ, რაც, უნდა დავუშვათ, რომ არასწორი დამოკიდებულებაა.

საინტერესოა კონკურენტული პოზიციის თვითშეფასება დარგობრივი ნიშნის მიხედვითაც. ყველაზე მეტად მეწარმეებს აგრარულ სექტორში უჭირთ კონკურენციის გაწევა. ამდენად, აუცილებელია გარკვეული ღონისძიებების გატარება, რათა ხელი შეეწყოს ადგილობრივი ფერმერული მეურნეობის განვითარებას. უნდა ვივარაუდოთ, რომ ქართული ადრარული სექტორისათვის ყველაზე დიდი კანკურენტები იმპორტიორები არიან. კონკურენტუნარიანობის გაზრდა არ უნდა მოხდეს იმპორტზე ბარიერების დაწესებით, არამედ უნდა გაიზარდოს ადგილობრივი წარმოების კანკურენტუნარიანობა; კონკურენციასთან დაკავშირებული პრობლემები ასევე აღინიშნება საცალო ვაჭრობასა და მომსახურების სფეროში მოქმედი წარმოებისათვის (ცხრილი 3). მაღალი დონის კონკურენციას აღნიშნულ დარგში საწარმოთა სიმრავლე განაპირობებს. საქართველოში დარეგისტრირებულ საწარმოთა თითქმის 80%25 სწორედ ვაჭრობის ან/და მომსახურების დარგში მოღვაწეობს.

ცრხილი 3

კონკურენტების შეფასება დარგების მიხედვით (%25)

№ |

დარგი |

საფრთხეს |

მიჭირს |

კონკურ- |

მიჭირს |

სულ |

1 |

აგრარული |

8,3 |

66,7 |

25,0 |

0,0 |

100,0 |

2 |

წარმოება |

33,3 |

59,4 |

5,2 |

2,1 |

100,0 |

3 |

საცალო ვაჭრობა |

26,0 |

64,0 |

7,5 |

2,5 |

100,0 |

4 |

ტურიზმი |

39,1 |

50,0 |

10,9 |

0,0 |

100,0 |

5 |

მშენებლობა |

47,4 |

42,1 |

10,5 |

0,0 |

100,0 |

6 |

ტრანსპორტი და |

35,0 |

40,0 |

25,0 |

0,0 |

100,0 |

7 |

საფინანსო |

33,3 |

55,6 |

11,1 |

0,0 |

100,0 |

რესპოდენტების 38%25 კონკურენტული უპირატესობის მოპოვების გზად პროდუქტის/მომსახურების ფასის შემცირებას მიიჩნევს, რაც კიდევ ერთხელ ადასტურებს მათი მეწარმეობრივი უნარების განვითარების აუცილებლობას. 28%25 მიიჩნევს, რომ თუ ექნებათ ახალი პროდუქტების შემუშავებისა და ახალი ტექნოლოგიების დანერგვის შესაძლებლობა, ისინი შეძლებენ ბაზარზე კონკურენტული უპირატესობის მოპოვებას. ასევე საინტერესოა ის გარემოებაც, რომ რესპოდენტთა 18%25-ის აზრით, კონკურენციის გაწევისათვის აუცილებელია ბაზრის/კონკურენციის პერიოდული შესწავლა (დიაგრამა 16).

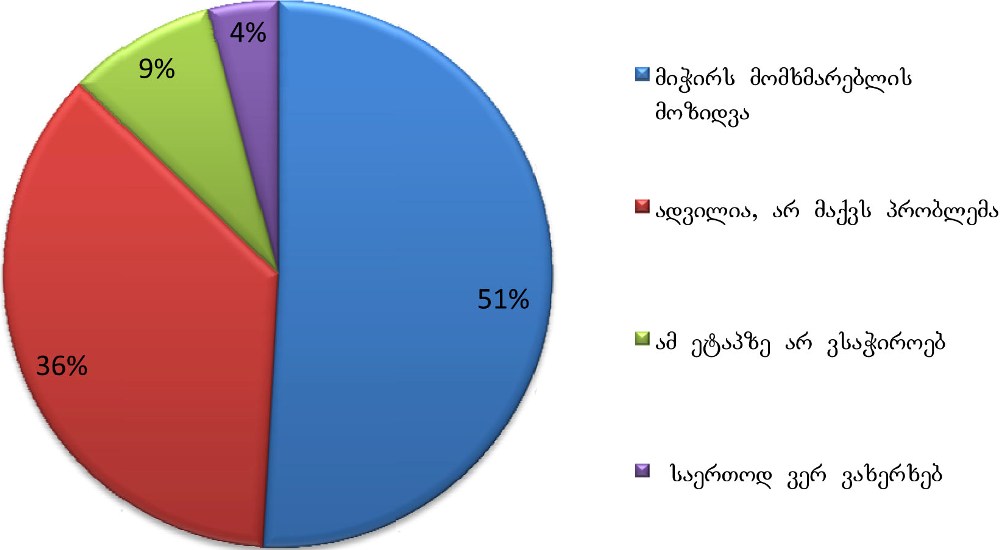

ახალი მომხმრებლის მოზიდვა ბიზნესის განვითარების ერთ-ერთი მთავარი მექანიზმია. კვლევის შედეგებმა ცხადყო, რომ რესპოდენტთა 51%25-ს უჭირს ახალი მომხმარებლის მოზიდვა, ხოლო აღნიშნული საკითხი 36%25-ისთვის პრობლემას არ წარმოადგენს და ისინი ახალი მომხმარებლის მოზიდვას უპრობლემოდ ახერხებენ. მომხმარებლისთვის ბრძოლის თანამედროვე პერიოდში, როდესაც მომხმარებლის კონკურენტისთვის „წართმევა“ კომპანიების მთავარ მიზანს წარმოადგენს, ძნელია ასეთი ფუფუნების საჭიროებაზე ბიზნესმენმა უარი განაცხადოს.

კვლევის შედეგების მიხედვით, გამოკითხულთა 9%25 აღნიშნავს, რომ იგი არ საჭიროებს ახალ მომხმარებელს, რაც ქართველ მეწარმეთა ცნობიერების დაბალ დონეზე მიგვითითებს. ბიზნესმენთა 4%25 კი საერთოდ ვერ ახერხებს ახალი მომხმარებლის მოზიდვას (დიაგრამა 17).

დიაგრამა 16

კონკურენტული უპირატესობის მოპოვების გზები

დიაგრამა 17

მომხმარებლის მოზიდვის შესაძლებლობები

რთულია ვისაუბროთ კონკრეტული კომპანიის ან/და დარგის პროგრესზე, თუ ბიზნესი მუდმოვად არ ვითარდება და შესაბამისად არ დება გაყიდვების ზრდის ტემპის შენარჩუნება. რესპოდენტების 72%25-ის აზრით, მატ გაყიდვების გაზრდა იმიტომ უჭირთ, რომ დაბალია მოსახლეობის სემოსავლების დონე; 19%25 კი მიიჩნევს, რომ ეფექტიანი სარეკლამო კამპანია დაეხმარებოდა გაყიდვების გაზრდაში (დიაგრამა 18)

აამასთან დამატებით უნდა აღინიშნოს, რომ მეწარმეები ეფექტიან რეკლამად მიიჩნევენ მხოლოდ ძვირადღირებულ მედიამეტარებლებში განთავსებულ რეკლამას.

დიაგრამა 18

ფაქტორები, რომლებიც ართულებენ მომხმარებლის მოზიდვას

მომხმარებლის მოზიდვა, ბუნებრივია, პირდაპირ კავშირშია გაყიდვების ზრდის შესაძლებლობასთან. რესპოდენტთა 58%25-ს მიაჩნია, რომ ისინი გაყიდვების ზრდას მხოლოდ დამატებითი ფინანსური რესურსების მოზიდვის გზით მიაღწევენ. საკმაოდ მაღალი მაჩვენებელი - 38%25 მოდის სარეკლამო კამპანიის ჩატარების შესაძლებლობაზე.

საინტერესოა ის მონაცემიც, რომ გამოკითხულთა თითქმის 30%25 ფიქრობს, რომ გაყიდვების მოცულობის გაზრდის შესაძლებლობას ხელს შეიწყობს არსებული საკანონმდებლო ბაზის გაუმჯობესება და დახვეწა (დიაგრამა 19).

დიაგრამა 19

ფაქტორები, რომლებიც ხელს შეუწყობენ გაყიდვების გაზრდას

შრომის ბაზარი

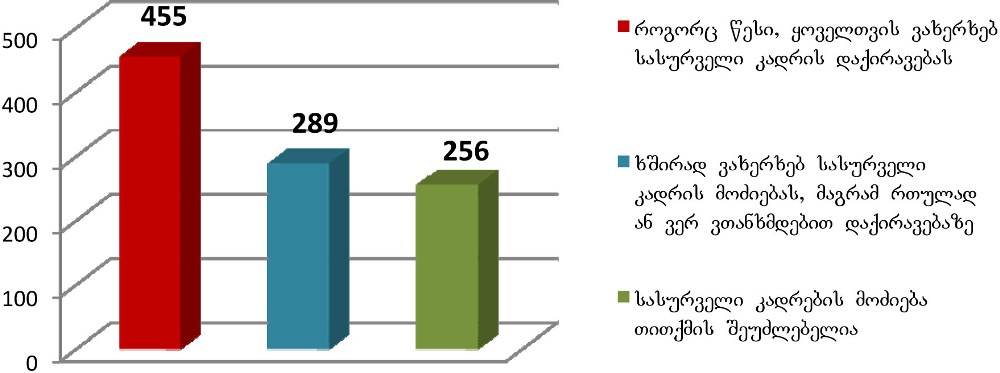

ადამიანის რესურსები, ანუ სამუშაო ძალა ისევე, როგორც ფინანსური სახსრები ან/და ძირითადი საშუალებები, იმ აუცილებელ წარმოების ფაქტორს წარმოადგენს, რომელიც უმნიშვნელოვანეს როლს ასრულებს ბიზნესის წარმატებულად მართვასა და განვითარებასი. საქართველოში მაღალია უმუშევრობის მაჩვენებელი, მაგრამ იმავდროულად შრომის ბაზარზე აშკარად იგრძნობა პროფესიონალი კადრების სიმცირე. ამასთან, ეს ისეთი კატეგორიის პრობლემაა, რომელიც ყველაზე დიდი ფინანსური ინვესტიციების განხორციელების პირობებშიც კი ვერ მოგვარდება მოკლევადიან პერიოდში. ბაზარზე მაღალი მოთხოვნაა როგორც საშუალო და მაღალი დონის მენეჯერების პროფესიონალებზე, ასევე კონკრეტული ტექნიკური პროფესიების მქონე კადრებსა და კვალიფიციურ პერსონალზე მომსახურების სფეროში. რესპოდენტთა 55%25-ს უჭირს ან საერთოდ ვერ ახერხებს სასურველი კადრის მოძიებას და დაქირავებას. (დიაგრამა 20)

გამოკითხულ საწარმოებში დადგინდა, რომ თანამშრომელთა დაქირავება ხორციელდება ქვემოთ მოცემული კრიტერიუმების საფუძველზე, დამქირავებლის 44%25-ს ურჩევნია თავად შეარჩიოს კანდიდატი ნაცნობების წრიდან, ხოლო 17%25-მდე ითვალისწინებს ახლობლის პირად რეკომენდაციას/თხოვნას. ვაკანსიის თაობაზე განცხადების გამოქვეყნებას უპირატესობას ანიჭებს გამოკითხულთა მხოლოდ 16%25.

კვლევის პერიოდისათვის გამოკითხული საწარმოების მხოლოდ 6%25-ს ჰქონდა გამოცხადებული ვაკანსია. აღნიშნული ვაკანსიებიდან ყველაზე მაღალი მოთხოვნა არის გამყიდველის პოზიციაზე, თიტქმის იგივე პროცენტი აქვს ბუღალტრის ვაკანსიას (შესაბამისად 23%25 და 20%25). გამოკითხულთა 41%25 ჩამოთვლილი ვაკანსიების გარდა, ასახელებდა სპეციალისტებს საკუთარი ორგანიზაციის სპეციფიკის შესაბამისად. მაგალითად: ოპერატორი, სტილისტი, მკერავი, მცხობელი და ა.შ.

დიაგრამა 20

კადრის დაქირავების შესაძლებლობა

|

|

5.8 ბიზნესის განვითარების გამოწვევები |

▲back to top |

ბიზნესგარემოს განვითარების შესახებ რეკომენდაციებს ამზადბენ საერთაშორისო ორგანიზაციები, ასევე პოლიტიკოსებსაც აქვთ საკუთარი ხედვა, თუ როგორ შეიძლება განვითარდეს ბიზნესი ან/და კონკრეტული დარგი საქართველოში. თუმცა საინტერესოა, რას ფიქრობს კერძო სექტორი, რა მიმართულებით ითხოვს იგი მხარდაჭერას და ვისგან.

მნიშვნელოვანია გატარდეს ერთიანი პოლიტიკა როგორც სახელმწიფოს, ასევე საერთაშორისო სექტორის მხრიდან, რათა რეალურად მოხდეს ბიზნესის წინაშე მდგარი პრობლემებისმოგვარება. მიზანმიმართული ღონისძიებების განხორციელებისათვის კი აუცილებელია, ზუსტად მოხდეს აღნიშნული პრობლემების იდენტიფიკაცია და რანჟირება.

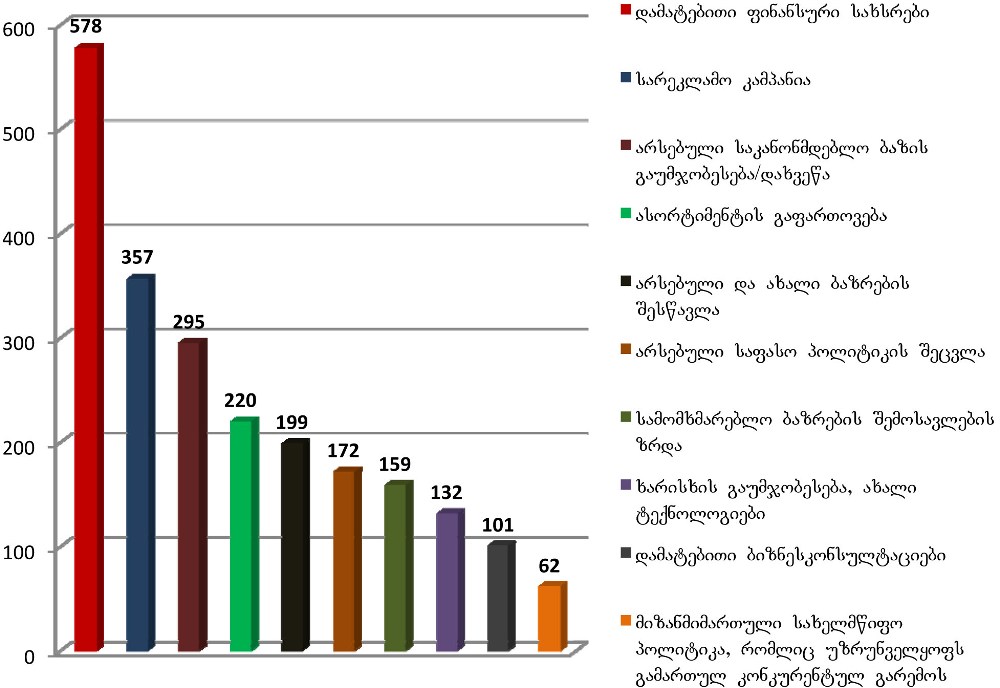

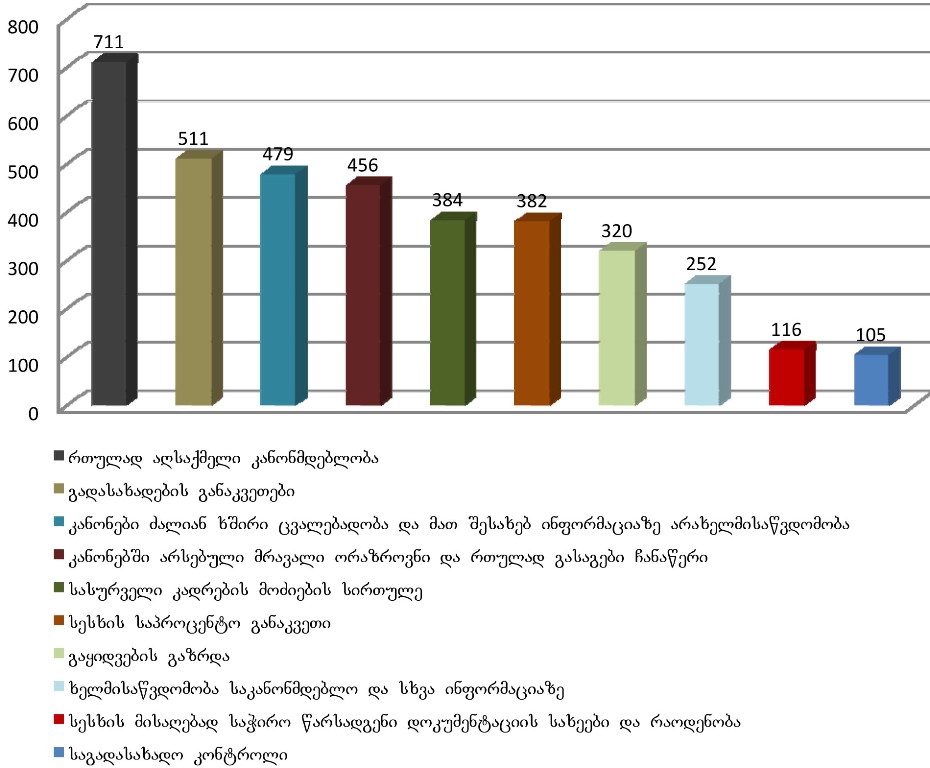

ჩატარებული კვლევების შედეგად გამოვლინდა 10 ყველაზე მნიშვნელოვანი პრობლემა, რომლის წინაშეც დგას ქართული ბიზნესი დღეს (დიაგრამა 21). ყველაზე მეტად პრობლემატურ საკითხად კვლავაც ბიზნესის მარეგულირებელი კანონმდებლობა დასახელდა. მიუხედავად იმისა, რომ მრავალი კანონი გაუქმდა, მეწარმეთათვის მაინც მნიშვნელოვან პრობლემას წარმოადგენს საკანონმდებლო ბაზის აღქმა და სწორად გაგება. ამასთან, ხშირი საკანონმდებლო ცვლილებები იწვევს ინფორმირებულობის საკმაოდ დაბალ დონეს.

დიაგრამა 21

კერძო სექტორის 10 ყველაზე მნიშვნელოვანი პრობლემა

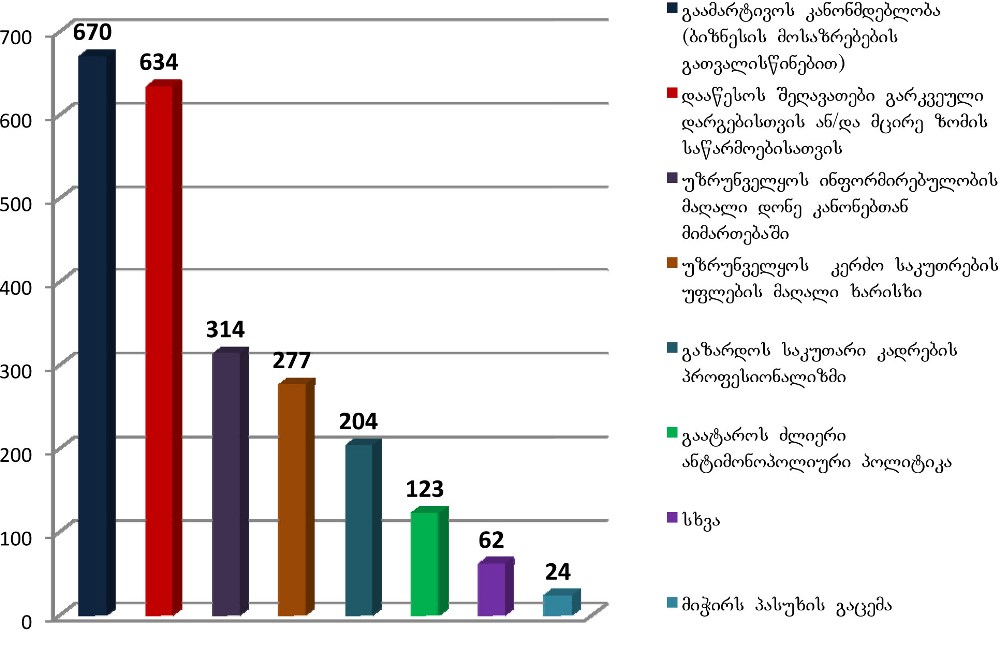

კერძო სექტორის აზრით, სახელმწიფოსა და მას-მედიას განსაკუთრებული როლის შესრულება შეუძლია ბიზნესგარემოს განვითარების ხელშეწყობის კუთხით, რაც საკმაოდ შეესაბამება გამოვლენილ პრობლემებს. მეწარმეთა აზრით, სახელმწიფოს შეუძლია მიიღოს ზომები, რაც ხელს შეუწყობს ბიზნესგარემოს გაუმჯობესებასა და არსებული ბიზნესების სწრაფ განვითარებას.რესპოდენტების ინტერესთა კონცენტრაცია ისევ და ისევ კანონების გამარტივებისკენ არის მიმართული, როდესაც კანონის გამარტივებისას გათვალისწინებული იქნება ბიზნესმენების მოსაზრებები. შემდეგ კი, კანონი უფრო პრაქტიკაზე მორგებული და მოქნილი გაზდება.

სესწავლილ საწრმოთა 63%25-ის აზრით, ეკონომიკის სწრაფი განვითარებისათვის აუცილებელია დარგების ან/და მცირე საწარმოებისთვის შეღავათების დაწესება. ეს უკანასკნელი მრავალ ქვეყანაში აპრობირებული მეთოდია სტრატეგიული დარგების გასავითარებლად. კონკრეტული დარგებისტვის ან მცირე ზომის საწარმოებისთვის შეღავათების დაწესებისას შეიძლება გამოვიყენოთ მდიდარი საერთაშორისო პრაქტიკა ქართული რეალობის გათვალისწინებით (დიაგრამა 22).

დიაგრამა 22

სახელმწიფოს როლი ბიზნესგარემოს განვითარებაში

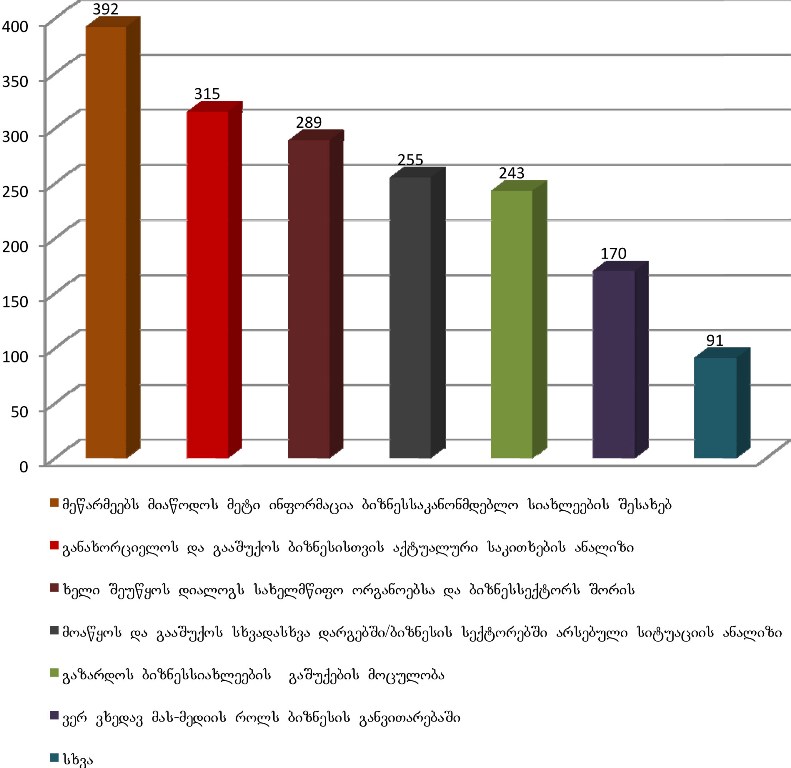

ქართული ბიზნესის აზრით, მას-მედიასაც შეუძლია გარკვეული როლის შესრულება ბიზნესგარემოს გაუმჯობესების პროცესში. რესპოდენტთა 39%25-ს მიაჩნია, რომ მედიამ მეწარმეებს უნდა მიაწოდოს მეტი ინფორმაცია ბიზნეს საკანონმდებლო სიახლეების შესახებ. 31%25 კი ფიქრობს, რომ ბიზნესისთვის აქტუალური საკითხების გაშუქებით მედია შეუწყობს ბიზნესგარემოს განვითარებას. მეწარმეების 29%25 მედიის როლს სახელმწიფო ორგანოებსა და კერძო სექტორს შორის დიალოგის ხელშეწყობაში ხედავს (დიაგრამა 23).

დიაგრამა 23

მას-მედიი როლი ბიზნესგარემოს გაუმჯობესებაში

|

|

6 ბიზნესის მარეგულირებელი კანონმდებლობის მიმოხილვა |

▲back to top |

|

|

6.1 ბიზნესის დაწყება |

▲back to top |

სახელმწიფოს ეკონომიკური პოლიტიკის ძირითადი მიზნის, ეკონომიკური ზრდის უზრუნველსაყოფად განსაკუთრებით მნიშვნელოვანია კერძო სექტორის განვითარების ხელშეწყობა, რისთვისაც აუცილებელია მიმზიდველი ბიზნესგარემოს ფორმირება.

ბიზნესგარემოს გაუმჯობესებისათვის სახელმწიფოს მხრიდან შემუშავებულ და განხორციელებულ იქნა კონკრეტული პროგრამები, რომლებიც მიზნად ისახავდა მოქალაქეთა დასაქმებას, მცირე და საშუალო ბიზნესისა და ამავდროულად საქართველოსთვის პრიორიტეტული სფეროების განვითარების ხელშეწყობას. სახელმწიფო პროგრამების პარალელურად შემუშავებული იქნა მუნიციპალური დასაქმების პროგრამებიც.

საქართველოს ოფიციალური სტატისტიკის მიხედვით ბოლო დროს დაფიქსირდა კერძო სექტორის ინტენსიური ზრდა. ბოლო მონაცემებით 2007 წელს 51 279 ახალი საწარმო დარეგისტრირდა, რაც 23.2%25-ით აჭარბებს წინა წლის მაჩვენებელს. აღნიშნული პერიოდისათვის რეგისტრირებული ეკონომიკური სუბიექტების რაოდენობამ 229 110 შეადგინა. 2002 წლისათვის საქართველოში რეგისტრირებული იყო 95 549 საწარმო. საგადასახადო დეპარტამენტმა 2005 წელს აღრიცხა 83 400 მოქმედი საწარმო (მათ შორის ინდივიდუალური მეწარმეები). ახლად რეგისტრირებული სუბიექტების უმრავლესობა წარმოადგენს მცირე და ინდივიდუალურ საწარმოებს, რაც აშკარა პროგრესზე მიანიშნებს.

პირველი ნაბიჯი ბიზნესის დაწყებისას გახლავთ საწარმოს რეგისტრაცია. ბიზნესის რეგისტრაციით მფლობელი იღებს ლეგალურ სისტემაში საქმიანობისთვის დამახასიათებელ დაცვას. ეს მოიცავს სასამართლოს ხელმისაწვდომობას, ლიცენზიებსა და ნებართვებს, არასამართლებრივი კონკურენციისგან დაცვასა და სხვა უამრავ უპირატესობას შეთავაზებულს ფორმალური საქმიანობებისთვის.

საწარმოთა რეგიტრაცია

სასაწარმოთა რეგისტრაცია იურიდიულ-სამართლებრივ ფორმებად ხორციელდება „მეწარმეთა შესახებ“ კანონის შესაბამისად. ბოლო წლების განმავლობაში იყო რეგისტრაციის პროცედურის გამარტივების მრავალი მცდელობა. 2005 წლამდე სახელმწიფო რეგისტრაციას ახორციელებდა სასამართლო 15 დღის ვადაში, ხოლო საგადასახადო რეგისტრაციას ფინანსთა სამინისტროს საგადასახადო დეპარტამენტი. ახალი საგადასახადო კოდექსის მიღებასთან ერთად სახელმწიფო და საგადასახადო რეგისტრაციის ვალდებულება დაეკისრა საგადასახადო დეპარტამენტს. შემცირდა საწარმოთა რეგისტრაციის ვადები და შესატანი საწესდებო კაპიტალის მინიმუმი. ამჟამად მოქმედი კანონის მიხედვით ინდივიდუალური საწარმოს რეგისტრაცია ხორციელდება ერთ სამუშაო დღეში, ხოლო შეზღუდული პასუხისმგებლობის საზოგადოების (შპს) - კი 3 სამუშაო დღეში, რაც შეეხება საწესდებო კაპიტალს შპს-სთვის, იგი 2000 ლარიდან 200 ლარამდე შემცირდა.

ინდივიდუალური საწარმო არის საწარმოს დაფუძნების ერთ-ერთი ორგანიზაციულ-სამართლებრივი ფორმა. ინდივიდუალური საწარმოს მფლობელი არის ინდივიდუალური მეწარმე, ფიზიკური პირი, რომლის სამეწარმეო საქმიანობისათვის აუცილებელია სამეწარმეო წესით მოწყობილი ორგანიზაცია, მოწესრიგებული საკასო და საბუღალტრო საქმე.

ინდივიდუალური საწარმოს სახელმწიფო და საგადასახადო რეგისტრაციისათვის ინდივიდუალური მეწარმე ან საწარმოს წარმომადგენლობაზე უფლებამოსილი პირი დაზღვეული წერილით გზავნის ან უშუალოდ წარადგენს განცხადებას 2 ეგზემპლარად. განცხადების ორივე ეგზემპლარი უნდა დამოწმდეს სანოტარო წესით.

განცხადება უნდა შეიცავდეს შემდეგ მონაცემებს:

საფირმო სახელწოდებას;

ინდივიდუალური მეწარმის სახელს, გვარს, მოქალაქეობას, საცხოვრებელ ადგილს, პირადობის დამადასტურებელი დოკუმენტის (მოწმობის, პასპორტის) ნომერს, პირად ნომერს;

ინდივიდუალური საწარმოს ადგილსამყოფელს (საქმიანობის ადგილს);

ინდივიდუალური მეწარმის ხელმოწერას.

რეგისტრაციაზე უფლებამოსილი საგადასახადო ორგანო ვალდებულია, ინდივიდუალური საწარმო სახელმწიფო და საგადასახადო რეგისტრაციაში გაატაროს განცხადების წარდგენიდან 1 სამუშაო დღის ვადაში. დაუშვებელია ზემოთაღნიშნული დოკუმენტების გარდა სხვა, გაუთვალისწინებელი დოკუმენტის ან ინფორმაციის მოთხოვნა.

ინდივიდუალური საწარმოს სახელმწიფო და საგადასახადო რეგისტრაციისათვის არ გადაიხდევინება სახელმწიფო ბაჟი, მოსაკრებელი ან სხვა რაიმე გადასახდელი. სახელმწიფო და საგადასახადო რეგისტრაციაზე უარის თქმის შემთხვევაში განმცხადებელს უბრუნდება რეგისტრაციის მიზნით წარდგენილი დოკუმენტაცია.

შეზღუდული პასუხისმგებლობის საზოგადოება არის საწარმოს დაფუძნების ერთ-ერთი ორგანიზაციულ-სამართლებრივი ფორმა. შპს წარმოადგენს იურიდიულ პირს და იგი, როგორც უფლება-მოვალეობათა სუბიექტი, წარმოიშვება მხოლოდ სამეწარმეო რეესტრში რეგისტრაციის მომენტიდან.

საზოგადოების დაფუძნებისას ან საწესდებო კაპიტალის გაზრდისას შესატანი შეიძლება დათქმულ იქნას და შესრულდეს ნებისმიერი ვალუტით. შეზღუდული პასუხისმგებლობის საზოგადოების მინიმალური საწესდებო კაპიტალის (საწესდებო კაპიტალი შეადგენს 200 ლარს) ფორმირებისას შესატანი შეიძლება განხორციელდეს როგორც ფულადი სახით, ასევე სხვა მატერიალური და არამატერიალური ქონებრივი ობიექტების სახით, გარდა სამუშაოს შესრულებისა და მომსახურების გაწევისა.

შეზღუდული პასუხისმგებლოს საზოგადოების სახელმწიფო და საგადასახადო რეგისტრაციას ახორციელებს რეგისტრაციაზე უფლებამოსილი საგადასახადო ორგანო საწარმოს ადგილსამყოფელის მიხედვით. რეგისტრაცია ხორციელდება სამეწარმეო რეესტრში სათანადო ჩანაწერებით, საიდენტიფიკაციო ნომრის მინიჭებით, სახელმწიფო და საგადასახადო რეგისტრაციის მოწმობის (ადმინისტრაციულ-სამართლებრივი აქტის) გაცემის საფუძველზე.

მოქმედი კანონმდებლობით რეგისტრაციის პროცესის დასაწყებად პირმა უნდა მიმართოს შესაბამის საგადასახადო ორგანოს განცხადებით, სადაც უნდა აღინიშნოს: საფირმო დასახელება; ორგანიზაციულ-სამართლებრივი ფორმა; დამფუძნებლების სახელი, გვარი და რეკვიზიტები; წარმომადგენლობის უფლებამოსილება; საწარმოს ხელმძღვანლის სახელი, გვარი და რეკვიზიტები.

ასვე აუცილებელია მომზადდეს და წარდგენილ იქნას:

ნოტარიულად დამოწმებული საწარმოს წესდება (2 ეგზემპლარი);

სანოტარო წესით დამოწმებული წილის გირავნობის ხელშეკრულება;

ნოტარიულად დამოწმებული დოკუმენტი დირექტორის დანიშვნის შესახებ;

სარეგისტრაციო მოსაკრებლის გადახდის დამადასტურებელი დოკუმენტი;

ნოტარიულად დამოწმებული ხელმოწერის ნიმუშები;

ანგარიში ბანკში (დრებითი და შემდგომ მუდმივი);

საწარმოს ბეჭედი.

შეზღუდული პასუხისმგებლობის საზოგადოებაში წილის გირავნობის სარეგისტრაციოდ წარმოდგენილ უნდა იქნას:

დამგირავებლისა და მოგირავნის მიერ შედგენილი განცხადება;

სანოტარო წესით დამოწმებული წილის გირავნობის ხელშეკრულება;

საზოგადოების ან პარტნიორთა თანხმობა, თუ ეს გათვალისწინებულია საზოგადოების წესდებით.

რეგისტრაციაზე უფლებამოსილი საგადასახადო ორგანო ვალდებულია, შპს სახელმწიფო და საგადასახადო რეგისტრაციაში გაატაროს განცხადების წარდგენიდან 3 სამუშაო დღის ვადაში. თუ ამ პერიოდის განმავლობაში საგადასახადო რეგისტრაცია არ განხორციელდა ან განმცხადებელს წერილობით არ ეცნობა ხარვეზის ან მოტივირებული უარის შესახებ, საწარმო რეგისტრირებულად ჩაითვლება.

სახელმწიფოს მიზნობრივი პროგრამები

2007 წლიდან სახელმწიფომ დაიწყო ბიზნესის განვითარების ხელშეწყობისთვის სხვადასხვა სახის პროგრამების შემუშავება და განხორციელება. ბოლო 2 წლის განმავლობაში ასეთი სახის უკვე 5 პროგრამა განხორციელდა. საქართველოს მთავრობის 2007 წლის 30 მაისის №110 დადგენილებით დამტკიცებული იქნა „დასაქმების პროგრამა 2007: დასაქმება მცირე და საშუალო ბიზნესის განვითარებით“.

პროგრამა მიზნად ისახავდა მოსახლეობის დასაქმების ზრდის ხელშეწყობას, რეგიონალური ეკონომიკური ინფრასტრუქტურის განვითარების მხარდაჭერას მცირე და საშუალო საწარმოებისათვის საკრედიტო რესურსების ხელმისაწვდომობის გაუმჯობესების გზით. პროგრამის ბენეფიციარებს წამოადგენდნენ ტურიზმის ბიზნესში დაკავებული და აგრეთვე აღნიშნულ სექტორში ბიზნესის დაწყების მსურველი მცირე და საშუალო საწარმოები. ბენეფიციარმა საწარმოებმა, პროგრამის პარტნიორი კომერციული ბანკის მიერ სახელწიფო ბიუჯეტიდან სესხად მიიღეს შეღავათიანი კრედიტები ტურისტული ინფრასტრუქტურის (სასტუმრო სახლების, აგრო ტურიზმის, კვების ობიექტებისა და სხვა) განვითარებისა და ტურისტულ ბიზნესთან დაკავშირებული საქმიანობების სტიმულირებისათვის.

პროგრამა სახელმწიფო ბიუჯეტიდან დაფინანსდა 5 500 000 ლარით, საიდანაც 5 მილიონი ლარი სესხის სახით გამოეყო პარტნიორ კომერციულ ბანკს, ხოლო 500 ათასი ლარი მოხმარდა პროგრამის საწყის ეტაპზე საკოორდინაციო, მარკეტინგულ, საინფორმაციო და სატრენინგო ხარჯების დაფინანსებას.

პარტნიორი კომერციული ბანკის მიერ სესხის გაცემა მოხდა შემდეგი პირობებით: კრედიტის ვადა - არა უმეტეს 5 წლისა, სარგებლის განაკვეთი - წლიური 12 %25, საშეღავათო პერიოდი - არა უმეტეს 1 წელი, სესხის მაქსიმალური მოცულობა 50 000 ლარი.

პროგრამის ამოქმედებიდან 5 თვის მონაცემებით პრგრამაში მიღებულ იქნა 1000-ზე მეტი განაცხადი, საიდანაც დაფინანსდა 109 მათგანი საერთო ღირებულებით 2 500 000 ლარი. პროგრამის ფარგლებში გამოყოფილი საკრედიტო რესურსების საერთო მოცულობის 20%25 დამწყებ ბიზნესზე გაიცა.

ასევე აღსანიშნავია დასაქმების პროგრამა, რომელიც განახორციელა თბილისის მერიამ სახელწოდებით: „დაიწყე ბიზნესი ქ. თბილისის მერიის დახმარებით“. ამ პროგრამაში მერიას პარტნიორობას უწევდნენ: ფონდი „ღია საზოგადოება - საქართველო“, USAID-ის მცირე ბიზნესის ხელშემწყობი პროექტი, ფონდი „ათასწლეულის გამოწვევა საქართველო“ და საქართველოს საინვესტიციო სააგენტო. პროგრამა მოიცავდა 3 ეტაპს: პირველ ეტაპზე მოხდა განაცხადების მიღება და ტრენინგის მონაწილეთა შერჩევა; მეორე ეტაპზე ჩატარდა ტრენინგები, მეწარმეებს გაეწიათ კონსულტაციები, მომზადდა და შეირჩა პროექტები დასაფინანსებლად და ბოლოს, მესამე ეტაპზე მოხდა მეწარმეთა რეგისტრაცია, დაფინანსება და დამატებითი კონსულტაციების გაწევა.

საქართველოს ეკონომიკის სამინისტროს მიერ განხორციელდა პროგრამა „100 ახალი სასოფლო-სამეურნეო საწარმო“, რომლის მიზანი იყო სოფლის მეურნეობის პირველადი წარმოების, გადამუშავებისა და აგრობიზნესის განვითარება; რეგიონებში ახალი საწარმოების ამუშავების გზით სამუშაო ადგილების შექმნა; შემოსავლების ზრდა და შედეგად მოსახლეობის ცხოვრების დონის გაუმჯობესება.

პროგრამის განხორციელების პირველ ეტაპზე მოხდა სახელმწიფო საკუთრებაში არსებული სასოფლო-სამეუნეო დანიშნულების მიწის ნაკვეთების შერჩევა, რომლებიც ფორმირებულ იქნა 100-ზე მეტ ლოტად. ყოველივე ამის შემდგომ მოხდა აღნიშნული ლოტების გასხვისება შემდეგი პრინციპით გამარჯვებული იხდიდა ლოტის ღირებულების მხოლოდ 20%25-ს. პროგრამის ფარგლებში განხილულ იქნა 3 სახის პროექტი: პირველადი წარმოება, გადამუშავება და საწარმოო ჯაჭვი.

2008 წლიდან ამოქმედდა ახალი პროგრამა „იაფი სესხები“, რომელიც ითვალისწინებს რეგიონული ტურიზმისა და ხალხური რეწვის განვითარების ხელშეწყობას, ექსპორტის წახალისებასა და საუკეთესო ბიზნესიდეების დაფინანსებას. რეგიონული ტურიზმისა და ხალხური რეწვის განვითარების ქვეპროგრამა გულისხმობს სესხების გაცემას 10 წლით წლიური 12%25 განაკვეთითა და 3 წლიანი საშეღავათო პერიოდით. რაც შეეხება ექსპორტის წახალისების ქვეპროგრამას, იგი გულისხმობს მინიმუმ 100 000 ლარის ოდენობის სესხის გაცემას არაუმეტეს 10%25 სარგებლით. ამ პროგრამაში მონაწილეობის უფლება აქვთ იმ საწარმოებს, რომლებიც ორიენტირებულნი არიან პროდუქციის ექსპორტზე. პროგრამა „100 ქართული ბიზნესპროექტი“ გულისხმობს ერთ პირზე 5 000-დან 100 000-მდე ლარის ოდენობის სესხის გაცემას 25 წლის ვადით. წლიური პროცენტი აღნიშნულ სესხებზე წარმოადგენს 4%25-ს, ხოლო საშეღავათო პერიოდი კი არის 5 წლამდე. ჯამში ამ პროგრამის ფარგლებში გაიცემა 5 მილიონი ლარის ოდენობის სესხი.

|

|

6.2 ლიცენზიები და ნებართვები |

▲back to top |

უკანასკნელი წლების განმავლობაში სამეწარმეო საქმიანობის ლიცენზიებისა და ნებართვების სფეროს რეგულირების არაერთი მცდელობა იყო. პირველი ნაბიჯი იყო 2002 წლის 14 მაისს „სამეწარმეო საქმიანობის ლიცენზიისა და ნებართვის გაცემის საფუძვლების შესახებ“ კანონის მიღება, რომელმაც გარკვეულწილად ერთიან ჩარჩოში მოაქცია სალიცენზიო და სანებართვო სისტემა. აღნიშნულ კანონში მიღების დღიდან განხორციელდა 19 ცვლილება და საბოლოოდ 2005 წლის 24 ივნისს მიღებულ იქნა ახალი კანონი „ლიცენზიებისა და ნებართვების შესახებ“, რომელიც ძალაში შევიდა 2005 წლის 2 აგვისტოდან.

ახალ კანონში ძალაში შესვლიდან დღემდე უკვე განხორციელდა 10 ცვლილება, რომელიც ძირითადად ეხებოდა სალიცენზიო და სანებართვო სახეების მოდიფიცირებასა და ახლებურ ფორმულირებას. 2005 წელს მიღებული კანონის საფუძველზე გაიცემოდა 84 სახის საქმიანობის ლიცენზია, მათ შორის, 33 სახის გენერალური ლიცენზია. არსებული გენერალური ლიცენზიები აერთიანებდა 77 სპეციალურ ლიცენზიას. კანონით ასევე განსაზღვრულია სარგებლობის ლიცენზიაც, რომელიც 2005 წელს მოიცავდა 8 სახის ლიცენზიას, მათ შორის, 1 გენერალურ ლიცენზიას.

2005 წლიდან დღემდე განხორციელებული ცვლილებებით 84 სახის საქმიანობის ლიცენზია შემცირდა 79 სახის ლიცენზიამდე. ამ ცვლილებების საფუძველზე მთლიანად ამოღებულია ბირთვულ და რადიაციულ საქმიანობასთან დაკავშირებული სალიცენზიო სახეები, ასევე, საბაჟო გადამზიდველისა და ბროკერის საქმიანობის ლიცენზია. რაც შეეხება გენერალურ ლიცენზიებს, მათი რაოდენობა გაიზარდა 3-ით და აღნიშნული ცვლილება შეეხო სამხედრო-საბრძოლო იარაღების დამზადებას, წარმოებას, შეკეთებასა და ვაჭრობას.

კანონის მიხედვით დადგინდა ლიცენზიისა და ნებართვის გაცემის ახალი, „ერთი სარკმლის“ პრინციპი, რომლის თანახმად ლიცენზიის ან ნებართვის გამცემი ადმინისტრაციული ორგანო თავად უზრუნველყოფს დამატებითი სალიცენზიო ან სანებართვო პირობების სხვა ადმინისტრაციული ორგანოს მიერ დადასტურებას. ასევე, ინოვაციას წარმოადგენს პრინციპი - „დუმილი თანხმობის ნიშანია“, რომელიც გულისხმობს, რომ ლიცენზია ან ნებართვა ავტომატურად გაცემულად ითვლება, თუ მთავრობის მხრიდან განსაზღვრულ ვადებში არ განხორციელდა შესაბამისი ქმედება. კანონის სიახლეს წარმოაგენს, აგრეთვე, სარგებლობის ლიცენზიის მთლიანად ან ნაწილობრივ გაყიდვის ან გადაცემის შესაძლებლობა.

ახალი კანონით შეიცვალა კონტროლისა და პასუხისმგებლობის მექანიზმი ლიცენზიის ან ნებართვის მფლობელის მიერ სალიცენზიო/სანებართვო პირობების დარღვევისათვის. კერძოდ, სანქციის ფორმა - ლიცენზიისა და ნებართვის მოქმედების შეჩერება შეიცვალა ჯარიმით. ლიცენზიის/ნებართვის მფლობელის მიერ ამ პირობათა არ აღმოფხვრა იწვევს ჯერ ჯარიმის ოდენობის გაზრდას, შემდეგ ლიცენზიის/ნებართვის გაუქმებას.

ახალი კანონის მიხედვით ლიცენზიები დაიყო საქმიანობის და სარგებლობის ლიცენზიებად. პირველ ეტაპზე მეწარმემ უნდა გაარკვიოს ექვემდებარება თუ არა მის მიერ განხორციელებული საქმიანობა ლიცენზირებას ან/და ნებართვას, შემდგომ კი - გამცემი ორგანო და ამა თუ იმ სფეროში საქმიანობის ლიცენზიის მისაღებად საჭირო დოკუმენტების ჩამონათვალი. მეწარმემ ლიცენზიის მისაღებად უნდა წარადგინოს:

1. წერილობითი განცხადება, რომელშიც უნდა მიეთითოს, თუ რა სახის საქმიანობაზე სურს ლიცენზიის მიღება;

2. განცხადებას თან უნდა დაერთოს: იურიდიული პირისთვის და ინდივიდუალური მეწარმისთვის - ამონაწერი რეესტრიდან; ფიზიკური პირისთვის - იდენტიფიკაციის დამადასტურებელი საბუთების ასლი; იურიდიულმა პირმა დამატებით უნდა დაურთოს სადამფუძნებლო დოკუმენტების დამოწმებული ასლები;

3. სალიცენზიო მოსაკრებლის დამადასტურებელი საბუთი;

4. საქმიანობის თავისებურებიდან გამომდინარე მისთვის დადგენილი დამატებითი სალიცენზიო პირობების დამადასტურებელი დოკუმენტები.

ლიცენზიის მაძიებელი უფლებამოსილია არ წარადგინოს დამატებითი სალიცენზიო პირობების დამაკმაყოფილებელი ფაქტობრივი გარემოებების დამადასტურებელი ისეთი დოკუმენტები, რომლებიც გაიცემა სხვა ადმინისტრაციული ორგანოს მიერ და ლიცენზიის გაცემის საფუძველია.

ახალი კანონით განსაზღვრულია ასევე სარგებლობის ლიცენზიები, რომლებიც გაიცემა აუქციონის წესით და რომელთა მისაღებად საჭიროა:

1. წერილობითი განცხადება, რომელშიც უნდა მიეთითოს, თუ რა სახის საქმიანობაზე სურს ლიცენზიის მიღება;

2. განცხადებას თან უნდა დაერთოს: იურიდიული პირისთვის და ინდივიდუალური მეწარმისთვის - ამონაწერი რეესტრიდან; ფიზიკური პირისთვის - იდენტიფიკაციის დამადასტურებელი საბუთების ასლი. იურიდიულმა პირმა დამატებით უნდა დაურთოს სადამფუძნებლო დოკუმენტების დამოწმებული ასლები;

3. სალიცენზიო მოსაკრებლის დამადასტურებელი საბუთი.

სახელმწიფო რესურსებით სარგებლობისას ლიცენზიის გაცემისთვის ასევე დგინდება შემდეგი მოთხოვნები: მოთხოვნები კონკრეტული ობიექტით სარგებლობისათვის და დამატებითი სალიცენზიო პირობები.

ნებართვა გაიცემა მარტივი ადმინისტრაციული წესით და მის მისაღებად პირმა, როგორც ლიცენზიის შემთხვევაში, უნდა წარადგინოს განცხადება, მოსაკრებლის დამადასტურებელი საბუთი და სხვა თანდართული დოკუმენტები.

„ლიცენზიებისა და ნებართვების შესახებ“ კანონის თანახმად, ლიცენზიის გაცემა ხდება საჯარო ადმინისტრაციული წარმოებისა და აუქციონის წესით, ხოლო ნებართვის გაცემა ხდება მარტივი ადმინისტრაციული წესით. აღნიშნული პროცედურების გათვალისწინებით განსხვავებულია ლიცენზიის ან/ და ნებართვის გაცემის ვადებიც.

კანონის თანახმად საქმიანობის ლიცენზია გაიცემა საჯარო ადმინისტრაციული წესით და მისი გაცემის ვადაა განცხადების შეტანიდან 30 დღე.

რაც შეეხება სარგებლობის ლიცენზიას, რომელიც დაწესებულია ბუნებრივი რესურსებით სარგებლობისთვის, გაიცემა აუქციონის წესით. აუქციონში მონაწილეობაზე განცხადება მიიღება აუქციონის გამართვამდე არა უგვიანეს 15 დღისა. იმ შემთხვევაში, თუ პირი განცხადების წარდგენის ვადის ამოწურვამდე უარს იტყვის აუცქიონში მონაწილეობაზე, მას უკან დაუბრუნდება გადახდილი სალიცენზიო მოსაკრებელი.

კონკრეტული სახელმწიფო რესურსებით სარგებლობის ლიცენზიის გაცემის თაობაზე აუქციონის ჩატარების შესახებ ინფორმაციას ლიცენზიის გამცემი აუქციონის ჩატარებამდე არა უადრეს ერთი თვისა აქვეყნებს ცენტრალურ პრესაში. ასევე შესაძლებელია, ინფორმაციის გავრცელებისათვის გამოყენებულ იქნას დამატებით სხვა საშუალებებიც.

სარგებლობის ლიცენზიის კონკრეტული ობიექტის რაოდენობას, მოცულობასა და სარგებლობის წესს განსაზღვრავს ლიცენზიის გამცემი. აუქციონის ჩატარების, გამარჯვებულის გამოვლენისა და შესაბამისი სალიცენზიო მოწმობის გაცემის წესი დგინდება ლიცენზიის გამცემი ადმინისტრაციული ორგანოს მიერ.

„ლიცენზიისა და ნებართვის შესახებ“ კანონის თანახმად, ნებართვა გაიცემა მარტივი ადმინისტრაციული წესით და მისი გაცემის ვადაა 20 დღე.

გარდა „ლიცენზიებისა და ნებართვების შესახებ“ კანონისა, მშენებლობის ნებართვის გაცემის წესს და დამატებით სანებართვო პირობებს არეგულირებს „მშენებლობის ნებართვის გაცემის წესისა და სანებართვო პირობების შესახებ“ №140 დადგენილება. აღნიშნული დადგენილება არეგულირებს ქალაქთმშენებლობითი პირობების განსაზღვრას, არქიტექტურულ-სამშენებლო პროექტის შეთანხმებასა და მშენებლობის ნებართვის გაცემას. მშენებლობის ნებართვა თავისი არსით გულისხმობს მშენებლობის, რეკონსტრუქციის, მონტაჟისა და დემონტაჟის ნებართვას.

„ლიცენზიებისა და ნებართვების შესახებ“ კანონი მშენებლობის ნებართვას განსაზღვრავს როგორც იერარქიულ ნებართვას, რომელიც იყოფა 3 ურთიერთდამოკიდებულ, მაგრამ ადმინისტრაციული წარმოების თვალსაზრისით დამოუკიდებელ სტადიებად:

№ |

აღწერა ვადა |

გაცემული |

დოკუმენტი |

I სტადია |

ქალაქ |

30 დღე |

ქალაქთმშენებლობითი |

II ტადია |

არქიტექტურულ- |

20 დღე |

არქიტექტურულ- |

III ტადია |

მშენებლობის |

10 დღე |

მშენებლობის ნებართვის |

თუ მშენებლობის გაგრძელება შეუძლებელია ბუნებრივი, ტექნიკური ან სხვა მიზეზებით, ნებართვის მფლობელი უფლებამოსილია მიმართოს ნებართვის გამცემს შესაბამისი დასაბუთების მქონე განცხადებით მშენებლობის დამთავრების გადავადების თაობაზე. განცხადებას უნდა დაერთოს მშენებლობის ხანგრძლივობის ვადის ახალი გაანგარიშება, ხოლო მშენებლობის 6 თვეზე მეტი ხნით შეჩერების შემთხვევაში - მშენებლობის კონსერვაციის პროექტი. ამის შემდგომ ნებართვის გამცემი იღებს გადაწყვეტილებას ადმინისტრაციულ აქტში მშენებლობის დასრულების თარიღის ცვლილების შესახებ, რის შესაბამისადაც ცვლილებები შედის სანებართვო მოწმობაში.

თუ მშენებლობა არ დასრულდა ნებართვით დადგენილ ვადაში, ნებართვის მფლობელს შეუძლია მიიღოს ახალი ნებართვა იმავე შენობა-ნაგებობის მშენებლობაზე. იმ შემთხვევაში, თუ სანებართვო პირობები შეცვლილი არ არის, ნებართვა გაიცემა ნებართვის გაცემის III სტადიით დადგენილი წესით, დარჩენილ სამუშაოებზე პროცესის ორგანიზების განახლებული პროექტის შესაბამისად საქმის წარმოების ახალი გრაფიკით.

საპროექტო დოკუმენტაციაში ისეთი ცვლილებების შეტანა, რომლებიც იწვევს:

1. ქალაქთმშენებლობითი პირობების, საანგარიშო დატვირთვების ან/და კონსტრუქციული გადაწყვეტის შეცვლას (მაგ. იცვლება საძირკვლის კონსტრუქციის ტიპი, შენობის მზიდი სივრცითი კონსტრუქციის (ჩარჩო/კარკასი) ტიპი, გადახურვის ტიპი), საჭიროებს ახალ ნებართვას. ნებართვის გაცემის პროცედურა იწყება იმ სტადიიდან, რომელზეც უნდა მოხდეს დოკუმენტაციაში ასახული ცვლილების დადასტურება, ამასთან ნებართვის მაძიებელი ინარჩუნებს II და III (გარდა განსაკუთრებული მნიშვნელობის ობიექტების იმ შემთხვევებისა, როდესაც საქართველოს ეკონომიკური განვითარების სამინისტრო ნებართვას გასცემს III სტადიით) სტადიების ერთ წარმოებაში გაერთიანების მოთხოვნის უფლებას;

2. ცალკეული კონსტრუქციული ელემენტების, მასალების, ნაკეთობების, აგრეთვე საინჟინრო სისტემების შეცვლა, რაც არ იწვევს ზემოთაღნიშნულ ცვლილებებს, საჭიროებს შეცვლილი საპროექტო დოკუმენტაციისა და სათანადო საექსპერტო დასკვნის შესაბამის ადმინისტრაციული წარმოების სტადიაზე წარდგენას ცვლილების დადასტურების/შეთანხმების მიზნით. ნებართვის გამცემის მიერ ცვლილების დადასტურება ხდება წერილის ფორმით, რომელიც ნებართვის განუყოფელ ნაწილს წარმოადგენს და რომლის ერთი ეგზემპლარი გადაეგზავნება არქიტექტურულ სამშენებლო ზედამხედველობის შესაბამის ორგანოს. ამ შემთხვევაში ახალი ნებართვის აღება საჭირო არ არის;

3. შენობა-ნაგებობის ხაზოვანი პარამეტრების უმნიშვნელო ცვლილება (თითოეული პარამეტრის 2%25-მდე, მაგრამ არა უმეტეს 10 სმ-ისა), არ მიიჩნევა პროექტიდან გადახვევად და სანებართვო პირობების დარღვევად, თუ ეს არ ლახავს მესამე პირთა კანონმდებლობით განსაზღვრულ ინტერესებს, შესაბამისად არ საჭიროებს ზემოთაღნიშნული პროცედურების შესრულებას;

4. თუ სამშენებლო დოკუმენტაციით გათვალისწინებულია ისეთი ობიექტების მშენებლობა, რომლებიც, როგორც ცალკე აღებული ობიექტები, ამ წესის შესაბამისად არ საჭიროებენ მშენებლობის ნებართვას (მაგ. მცირე არქიტექტურული ფორმები, დროებითი ნაგებობები, 2,2მ სიმაღლის ღობეები და სხვ.), ასევე საპროექტო დოკუმენტაციის ის ნაწილები, რომლებიც ცალკე აღებული არ წარმოადგენს სანებართვო ობიექტს (მაგ. შიდა დაგეგმარება, შიდა მოპირკეთება, შიდა ელექტროგაყვანილობა და სხვა), მაშინ მშენებლობის პროცესში მათ მიმართ განხორციელებული ცვლილება არ ჩაითვლება სანებართვო პირობის დარღვევად.

მშენებლობადამთავრებული ობიექტის ექსპლუატაციაში მიღების შესახებ გადაწყვეტილებას იღებს მშენებლობის ნებართვის გამცემი ორგანო. მშენებლობადამთავრებული ობიექტის (შენობანაგებობათა კომპლექსებისათვის კი - დამოუკიდებლად ფუნქციონირებადი შენობა-ნაგებობის ან ერთი ტექნოლოგიური პროცესით დაკავშირებული შენობების ჯგუფის) ექსპლუატაციაში მიღებისათვის ექსპლუატაციაში მიმღებ ორგანოს ნებართვის მფლობელი მიმართავს განცხადებით. განცხადებას თან უნდა დაერთოს:

მშენებლობის ნებართვის სანებართვო პირობებში მოცემული ობიექტისათვის მითითებული ყველა ეტაპის დასრულების დამადასტურებელი ოქმები;

შესაბამისი კომპანიების მიერ გაცემული გარე კომუნიკაციების პროექტის მიხედვით მიერთების დადასტურება ან ამ ობიექტის აბონენტად აყვანის დადასტურება (მათ შორის სააბონენტო გადასახდელის გადახდის ქვითრის სახით);

დამთავრებული შენობა-ნაგებობის საბოლოო (საშემსრულებლო) ნახაზები;

შენობა-ნაგებობებში ლიფტებისა და ესკალატორების, ხოლო სამრეწველო და საწარმოო ობიექტების შემთხვევაში - დამატებით დამონტაჟებული ტექნოლოგიური მოწყობილობების ან/და ხაზების გამოცდის აქტები, დამოწმებული შესაბამისი კომპეტენტური ორგანოს მიერ. ასეთი ორგანოების არარსებობის შემთხვევაში უნდა იქნას წარდგენილი მოწყობილობათა სამონტაჟო დოკუმენტაციის შესაბამისად განხორციელებული გამოცდის შედეგები, დამოწმებული სამონტაჟო ორგანიზაციისა და დამკვეთის მიერ.

მშენებლობადამთავრებული ობიექტის ექსპლუატაციაში მიღების შესახებ გადაწყვეტილება მიღებულ უნდა იქნას შესაბამისი განცხადების წარდგენიდან 30 დღის განმავლობაში. თუ ამ პერიოდში არ იქნება მიღებული შესაბამისი გადაწყვეტილება ექსპლუატაციაში მიღების ან მიღებაზე უარის თქმის შესახებ, აღნიშნული ვადის გასვლის შემდეგ ობიექტი ექსპლუატაციაში მიღებულად ჩაითვლება და ნებართვის მფლობელის მოთხოვნისთანავე ექსპლუატაციაში მიმღები ვალდებულია დაუყოვნებლივ გამოსცეს შესაბამისი ადმინისტრაციული აქტი.

ძირითადი პრობლემები და რეკომენდაციები

მეორადი კანონმდებლობის არარსებობა. პროგრესულად აღიარებული ჩარჩო-კანონი ამომწურავად ვერ არეგულირებს სალიცენზიო პროცესის ყველა ასპექტს. ის უფრო ზოგადი ხასიათისაა. კონკრეტული საკითხები ინდივიდუალურ ლიცენზიებთან ან მათ ჯგუფთან დაკავშირებით კონკრეტული კანონებით, ე.წ. მეორადი კანონმდებლობით, რეგულირდება. ჩარჩო-კანონმა მთავრობას გარდამავალი პერიოდი 2005 წლის 15 ნოემბერს დაუწესა სპეციალურ ლიცენზიებთან დაკავშირებული მეორადი ნორმატიული აქტების მოსამზადებლად. საბოლოოდ საჭირო იქნება სპეციალიზებული ნორმატიული აქტების შეცვლა ან გაუქმება იმისათვის, რომ სისტემა ჩარჩო-კანონის დებულებებთან შესაბამისობაში მოვიდეს.

მეორადი კანონმდებლობის მიღება, მეორადი უწყებისთვის ვადების და კომპეტენციების განსაზღვრა, ის პრიორიტეტული ამოცანა უნდა გახდეს, რომელიც უმოკლეს ვადებში და თანმიმდევრულად უნდა გადაწყდეს. თუ მთავრობა დააპირებს მეორად კანონმდებლობაზე მუშაობის დაწყებას, განსაკუთრებული ყურადღება უნდა გამახვილდეს იმაზე, რომ ამ კანონებმა განსაზღვროს, თუ რომელი უწყებები, გარდა ძირითადი ლიცენზიის გამცემი უწყებისა, მიიღებს მონაწილეობას განცხადების წარმოებაში და როგორ მოხდება მათი კომპეტენციების გამიჯვნა. მეორადმა კანონებმა უნდა უზრუნველყოს დოკუმენტების სია, რომლებიც საჭიროა ლიცენზიის ან ნებართვის მისაღებად. ამჟამად ჩარჩო-კანონი ნებას რთავს ლიცენზიის გამცემებს, დააწესონ დამატებითი ვადები და პირობები სარგებლობის ლიცენზიის მისაღებად სახელმწიფო და საზოგადოებრივი ინტერესების შესაბამისად. აშკარაა, რომ მეორადი კანონმდებლობის არარსებობა ლიცენზიის/ნებართვის გაცემის პროცესს არ მატებს გამჭვირვალობას ან პროგნოზირებადობას, არ ნერგავს ბიზნესში მოთხოვნების შესრულების პრინციპებს.

კანონმდებლობა, რომელიც ადგენს: 1. მეორადი უწყებების სიას; 2. თითოეული მეორადი უწყების უფლებამოსილების დეტალურ აღწერას; 3. ვადების განხილვას; 4. საჭირო დოკუმენტების სიას, გაამარტივებს სალიცენზიო პროცესს და ხელს შეუწყობს მის პროგნოზირებადობას. გარდა ამისა, მეორადი კანონმდებლობა საჭიროა განმარტების სიცხადისათვის. ამით შემცირდება დაგვიანებები, რომლებიც ყველაზე უფრო ხშირად დაკავშირებულია სხვადასხვა მუხლის განსხვავებულ ინტერპრეტაციასთან.

ლიცენზიის გადაცემის სირთულე სამდღიან ვადაში. სარგებლობის ლიცენზიების მოპოვება ხდება მხოლოდ აუქციონის გზით, რადგან მოიაზრება, რომ ფლობის უფლება შესაძლებელია გაიყიდოს ან მთლიანად, ან ნაწილობრივ გადაეცეს მესამე მხარეს ლიცენზიის გაცემის თანხმობის საფუძველზე. არსებობს არგუმენტი, რომ ამ პრაქტიკამ, რომელიც ხელს უწყობს ლიცენზიებით ვაჭრობას, შეიძლება ქვეყნისათვის შორს გამიზნული ეკონომიკური სარგებელი მოიტანოს იმ პირობით, რომ რესურსები ჩვეულებრივ ხვდება კარგი გადამხდელისა და განმკარგავის ხელში. არასათანადო მართვისა და ზედამხედველობის პირობებში ამგვარმა გადაცემამ შეიძლება არაპროგნოზირებადი შედეგები მოიტანოს და საფრთხის მიზეზი გახდეს.

ახალი კანონმდებლობით ლიცენზიის გადაცემა ხორციელდება მაქსიმუმ 3 დღეში, რომლის დროსაც თუ ლიცენზიის გამცემისაგან არ არის მიღებული პასუხი, ლიცენზია მიჩნეულია გადაცემულად „დუმილი თანხმობის ნიშანია“-ს პრინციპის საფუძველზე. სამწუხაროდ, სახელმწიფო ყოველთვის ვერ უზრუნველყოფს საჭირო პროცედურის დასრულებას 3 დღეში ლიცენზიის გადასაცემად.

აღნიშნულის მოგვარებისათვის სარგებლობის ლიცენზიის სათანადო პროცესის უზრუნველყოფა უნდა მოხდეს. თუ ლიცენზიის მფლობელი გადაწყვეტს გაყიდოს, გადასცეს ან ნაწილობრივ გაასხვისოს ლიცენზია კანონმდებლობა, ამ შემთხვევაში ითხოვს, რომ შეატყობინოს აღნიშნულის შესახებ ლიცენზიის გამცემ უწყებას. საზოგადოებრივი ინტერესების დასაცავად, რეკომენდებულია მოქმედი კანონით არსებული სამდღიანი ვადის გაგრძელება იმ ვადამდე, რომელიც საშუალებას მისცემს ლიცენზიის გამცემ ორგანოებს, ჩაატარონ მისი გამცემისა და მიმღების სათანადო შემოწმება. ამას განახორციელებს არა მხოლოდ ლიცენზიის გამცემი ორგანო, არამედ შესაბამისი მეორადი უწყებებიც.

ლიცენზიის გადასაცემად საჭირო ვადა ამჟამად არ აჭარბებს 3 სამუშაო დღეს. აშკარაა, რომ საჭიროა სხვადასხვა სახელმწიფო დაწესებულების კოორდინირებული მუშაობა. ვადების გაგრძელება საშუალებას მისცემს ლიცენზიის გამცემ ორგანოებს, გაუმჯობესებული მომსახურებით უზრუნველყონ განმცხადებლები. ეს შეამცირებს არაკვალიფიციური ლიცენზიის ან ნებართვის მფლობელის მიერ პოტენციური ზიანის მიყენების შესაძლებლობას.

ასევე უნდა განისაზღვროს აუქციონის ჩატარების წესებიც. როგორც ზემოთ აღინიშნა, საქართველოში ყველა სარგებლობის ლიცენზია გაიცემა აუქციონის წესით. თუმცა, ჩარჩოკანონი ადგენს, რომ აუქციონის წესები და პროცედურები შეიძლება ინდივიდუალურად დაარეგულიროს ლიცენზიის გამცემმა ორგანომ. ეს კი პრაქტიკულად ნიშნავს, რომ წესები შესაძლოა ხელახლა გამოიცეს ან შეიცვალოს ყოველი მნიშვნელოვანი აუქციონის წინ. საკანონმდებლო არამდგრადობის ასაცილებლად და ბიზნესგარემოს პროგნოზირებადობის გასაძლიერებლად უფრო გონივრული იქნებოდა ზოგადი აუქციონის წესების დანერგვა საქართველოს კანონმდებლობით გათვალისწინებული 8 ტიპის სარგებლობის ლიცენზიისათვის.

მიუხედავად იმისა, რომ აუქციონი, თავისთავად, ღირებული რესურსების გაცემისას ყველაზე სასურველი გამარჯვებულის დადგენის საუკეთესო საშუალებას წარმოადგენს, მისი უფრო დეტალური პროცედურა მნიშვნელოვან წვლილს შეიტანს პროცესის პროგნოზირებასა და გამჭვირვალეობაში, რაც გამოიწვევს დაინტერესებული მხარეების წახალისებას აუქციონში მონაწილეობის მისაღებად.