|

||

|

|

|

საქართველოში საინვესტიციო გარემოს სრულყოფის პრინციპები |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| ავტორ(ებ)ი: ბარათაშვილი ევგენი , მაგრაქველიძე დალი |

| თემატური კატალოგი ეკონომიკა |

| წყარო: ISBN 978-9941-0-1486-4 |

| თარიღი: 2009 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: რედაქტორები: ალექსანდრე ლაშხი ფიზიკა-მათემატიკურ მეცნიერებათა დოქტორი საქართველოს ტექნიკური უნივერსიტეტის სრული პროფესორი ლუარა გვაჯაია ეკონომიკის დოქტორი საქართველოს ტექნიკური უნივერსიტეტის ასოცირებული პროფესორი რეცენზენტები: ნიკოლოზ ჩიხლაძე ეკონომიკის მეცნიერებათა დოქტორი ქუთაისის ა.წერეთლის სახელმწიფო უნივერსიტეტის სრული პროფესორი მაია გონაშვილი ეკონომიკის დოქტორი თბილისის ივ.ჯავახიშვილის სახელმწიფო უნივერსიტეტის ასისტენტ-პროფესორი ხათუნა კაკაურიძე ეკონომიკის დოქტორი გორის სახელმწიფო უნივერსიტეტის ასოცირებული პროფესორი |

|

|

1 შესავალი |

▲ზევით დაბრუნება |

ინვესტიციური გარემო კომპლექსური ცნებაა და გულისხმობს ინვესტიციების განთავსებისათვის ხელსაყრელი პირობების შექმნას. კერძოდ იგულისხმება თუ რამდენად ხელსაყრელია კაპიტალდაბანდება როგორც იდეოლოგიური, ისე პოლიტიკური და, რაც მთავარია, ეკონომიკური თვალსაზრისით. ამისათვის საჭიროა გაანალიზდეს: ფინანსური ბაზრის მდგომარეობა ქვეყანაში, მოზიდულ და სამამულო ინვესტიციებს შორის თანაფარდობა, ინვესტიციების ეფექტიანობის ყველა ფაქტორი და განსაზღვროს საინვესტიციო პროექტების განხორციელების რისკი. აქედან გამომდინარე, ქვეყნისათვის, რომელიც ახდენს ინვესტიციების იმპორტს, ინვესტიციური გარემოს მდგომარეობა არ წარმოადგენს აბსტრაქტულ ცნებას. ის აისახება მოზიდული ინვესტიციების რაოდენობრივ და ხარისხობრივ მაჩვენებლებში.

ვინაიდან უცხოური კაპიტალის მოძრაობა ხელს უწყობს ხანგრძლივიეკონომიკური კრიზისის შერბილებას, ცხოვრების დონის დაცემისა და უმუშევრობის ზრდის შენელებას და საშუალებას იძლევა სახელმწიფო საგარეო ვალის გადიდების გარეშე ქვეყანაში შემოტანილ იქნას ახალი მოწყობილობები და ტექნოლოგიები, გაიზარდოს დასაქმებულთა რაოდენობა და საბიუჯეტო შემოსავლები, უპრიანია სახელმწიფოს ზრუნვის საგანი გახდეს საინვესტიციო გარემო გაჯანსაღება. საქართველოს ეკონომიკური განვთარების თანამედროვე მდგომარეობის ანალიზი გვიჩვენებს, რომ ქვეყნის საინვესტიციო გარემო ნაკლებად მიმზიდველია როგორც უცხოელი, ისე ადგილობრივი ინვესტორებისათვის. ამიტომ საჭიროა ამის გამომწვევი მიზეზების კომპლექსური შესწავლა და შესაბამისად მათი დაძლევისათვის ეროვნული ეკონომიკის პრიორიტეტების (იმ „წერტილების“, რომლებზე ზემოქმედებითაც შეიძლება მაქსიმალური ეფექტის მიღება) სწორად განსაზღვრა და საზოგადოებრივ ურთიერთობათა სრულყოფის პროცესების კოორდინაცია.

მსოფლიო გამოცდილება ადასტურებს, რომ საინვესტიციო გარემოს გაჯანსაღებას მნიშვნელოვნად შეუწყობს ხელს ისეთი ეკონომიკური და ორგანიზაციული საკითხების მიზანმიმართული და კომპლექსური გადაჭრა, როგორიცაა: მაკროეკონომიკური სტაბილურობის მიღწევა; ცივილიზებული სამართლებრივი სავრცის შექმნა, რომელიც განმტკიცებული იქნება საბაზრო ეკონომიკის კანონებით; სახელმწიფოს ფისკალურ პოლიტიკაში მასტიმულირებელი როლის წინა პლანზე წამოწევა და ა.შ. მსოფლიოში ინვესტიციების, საინვესტიციო საქმიანობის შესწავლის მეტად მდიდარი გამოცდილება არსებობს. ინვესტირებისა და მისი ეკონომიკურ ზრდაზე გავლენის პრობლემები ამა თუ იმ კუთხით განხილულია ა. სმითის, დ. რიკარდოს, ა. მარშალის, კ. მარქსის, ჯ. კეინსის და სხვა ცნობილ მეცნიერთა ფუნდამენტურ ნაშრომებში. საქართველოში საინვესტიციო გარემო, ზოგიერთი გატარებული ღონისძიებების მიუხედავად, ჯერ კიდევ ნაკლებად მიმზიდველია. ამას მრავალი მიზეზი გააჩნია, რომელთა შესწავლას, აღმოფხვრის გზების დადგენას და ინვესტიციების ეფექტიანობის ამაღლებას დიდი მნიშვნელობა ენიჭება.

საქართველოში საბაზრო ეკონომიკაზე გარდამავალ პერიოდში საინვესტიციო საქმიანობის ცალკეული საკითხების შესწავლაში მნიშვნელოვანი წვლილი შეიტანეს თანამედროვე ქართველმა მეცნიერებმა:

ე. ბარათაშვილმა, ლ. ქოქიაურმა, მ. გელაშვილმა, ი. მესხიამ, თ. შენგელიამ, ვლ. პაპავამ, ვ. ბურდულმა, გ, მალაშხიამ, ზ. ვაშაკიძემ, მ. გიორგაძემ, გ, წიკლაურმა, დ. ჩხარტიშვილმა და სხვებმა. ამასთან საინვესტიციო გარემოს მრავალი ასპექტი, მისი გარემოს გაჯანსაღების პრობლემები ჯერ კიდევ სრულად არ არის შესწავლილი. კერძოდ, არ არის გამოკვლეული ის ძირითადი შემაფერხებელი ფაქტორები, რომლებიც ხელს უშლიან ადგილობრივი და უცხოური ინვესტიციების მოზიდვას საქართველოში.

კვლევის მიზანს წარმოადგენს საქართველოში არსებული საინვესტიციო გარემოს ანალიზი. იმ მიმართულებების, ღონისძიებების და მეთოდების შესწავლა, რომლებიც ხელს უწყობენ აღნიშნული გარემოს გაჯანსაღებას.

დასახული მიზნის მისაღწევად ჩამოყალიბდა შემდეგი ამოცანები:

შესწავლილ იქნას საინვესტიციო გარემოს მნიშვნელოვანი კომპონენტის ფინანსური ბაზრის სახეები და ფორმირების თავისებურებანი გარდამავალ პერიოდში; განისაზღვროს ფინანსურ ბაზარში ინვესტიციების ბაზრის, რომელიც უზრუნველყოფს ეროვნულ ეკონომიკაში ფულადი რესურსების შეუფერხებელ განთავსებას, ადგილი და როლი;

დადგინდეს, რომელს მიენიჭოს უპირატესობა, უცხოურ თუ სამამულო ინვესტირების სტიმულირებას.

შესწავლილ იქნას ინვესტიციური პროექტების რეალიზაციის რისკები და გამონახულ იქნას მათი შემცირების გზები;

გაანალიზდეს ინვესტიციების ეკონომიკური ეფექტიანობის მეთოდოლოგიური საკითხები და გამოვლინდეს მისი ზრდის რეზერვები.

ამავდროულად 2002-2007 წლებში არსებული მონაცემების საფუძველზე გაკეთდეს ინვესტირების პროგნოზირება 2008-2013 წლებისთვის. წიგნში შემოთავაზებული რეკომენდაციების პრაქტიკული განხორციელება ხელს შეუწყობს საინვესტიციო გარემოს გაჯანსაღებას, დასაქმებისა და ცხოვრების დონის ამაღლებას, რაც შესაბამისად გააუმჯობესებს საქართველოს ეკონომიკურ მდგომარეობას.

|

|

2 თავი I. ინვესტიციების ბაზრი - ფინანსური ბაზარის შემადგენელი ნაწილი |

▲ზევით დაბრუნება |

|

|

2.1 § 1.1. ფინანსური ბაზრის სახეები და ფორმირების თავისებურებანი გარდამავალ პერიოდში |

▲ზევით დაბრუნება |

დამოუკიდებლობის აღდგენის პირველი წლები როგორც პოლიტიკური, ისე ეკონომიკური თვალსაზრისით უმძიმესი წლები იყო საქართველოს ისტორიაში. საბჭოთა კავშირის დაშლის შემდეგ მას გამოეცალა არა მარტო ნედლეულის ბაზა, არამედ გასაღების ბაზარიც, რაც სამეურნეო კავშირების მოშლამ გამოიწვია. ქვეყანას არ გააჩნდა ეროვნული ვალუტა და ფულად-საკრედიტო სისტემა, საბაზრო ეკონომიკის შესაბამისი საკანონმდებლო ბაზა, რაც გამორიცხავდა ეკონომიკური და პოლიტიკური პროცესების თანმიმდევრული და სისტემატური მართვის შესაძლებლობას. მეურნეობის ცენტრალიზებულ-გეგმიანი მართვის პირობებში ეროვნული ეკონომიკის შეუფერხებელი ფინანსური უზრუნველყოფა ცენტრალიზებულად იგეგმებოდა და არ მოითხოვდა რაიმე სისტემისათვის უჩვეულო მექანიზმებს ფინანსების სამეურნეო ბრუნვაში მოსაქცევად. მაგრამ მას შემდეგ, რაც უარი ეთქვა სოციალისტურ ეკონომიკურ სისტემას, საბაზრო ეკონომიკამ მოითხოვა მისთვის დამახასიათებელი ბერკეტებისა და ინსტრუმენტების შექმნა და მოქნილად გამოყენება. ეგრეთწოდებულ, ახალ ფინანსურ ბაზრებს (ემერგინგ მარკეტს) განვითარებად და გარდამავალი ეკონომიკის მქონე ქვეყნებში აქვთ გარკვეული თავისებურებები. დღეისათვის მათთვის მეტი შესაძლებლობა არსებობს უცხოური კაპიტალის მოზიდვისთვის და სხვა ქვეყნების გამოცდილების შესახებ ინფორმაციის მისაღებად, ვიდრე წინათ, განვითარებული ქვეყების ფინანსური ბაზრების ჩამოყალიბების პერიოდში. ამიტომ ახალ ბაზრებზე პროცესები ხასიათდება მკვეთრი რხევებით და განვითარების უფრო სწრაფი ტემპით.

ფინანსური კრიზისის პირობებში საქართველოში გამოვლინდა ისეთი ფინანსური ინსტრუმენტების ფორმირების აუცილებლობა, რომლებიც უზრუნველყოფენ ფინანსური ნაკადების მიმართვას საბოლოო მსესხებლის მოთხოვნების მომსახურებაზე, თავისუფალი რესურსების ეფექტიანობის გაზრდას და მათ ჩადებას ეკონომიკურ პროექტებში. იმ პირობებში, როდესაც სახელმწიფო ფასიანი ქაღალდები არ არსებობს, რეალურია შეიქმნას პირობები სხვა ფინანსური ინსტრუმენტების განვითარებისათვის, კერძოდ ფორმირდება წანამძღვრები საქართველოს ფინანსურ ბაზარზე კორპორატიული ემიტენტების გამოსვლისათვის.

ასევე მოხდა ფინანსური ბაზრის როლის გადაფასება. იგი უკვე განიხილება როგორც ერთობლიობაში ეკონომიკის შემდგომი განვითარების მამოძრავებელი მექანიზმი. უფრო მეტიც, ცხადი ხდება, რომ სწორედ ეკონომიკის რეალური სექტორის განვითარება, მეწარმეთა გადასვლა უპირატესად გადახდის ფულადი ფორმების გამოყენებაზე უნდა გახდეს ფინანსურ-საკრედიტო ოპერაციების გაფართოებისა და ფინანსური ბაზრის მუშაობის შემდგომი გამოცოცხლების პრელუდია.

კერძო საკუთრებაზე აგებული საბაზრო ურთიერთობების პირობებში ეროვნული ეკონომიკის ფინანსური რესურსებით შეუფერხებელი უზრუნველყოფა წარმოებს ფინანსური ბაზრის მეშვეობით. ფინანსური ბაზარი ეროვნულ მეურნეობაში ფულადი სახსრების მოძრაობის ორგანიზაციის განსაკუთრებული ფორმაა და ფუნქციონირებს უმთავრესად როგორც ფასიანი ქაღალდების ბაზრის სახით, ისე სასესხო კაპიტალის ბაზრის სახით. ანუ, ფინანსური ბაზარი უპირველესად - ეს არის კაპიტალის გადანაწილების მექანიზმი კრედიტორებს და მსესხებლებს შორის, შუამავლების მეშვეობით, კაპიტალზე მოთხოვნის და მიწოდების საფუძველზე. პრაქტიკაში ის წარმოადგენს საკრედიტო ორგანიზაციების ერთობლიობას (საფინანსო-საკრედიტო ინსტიტუტებს), რომლებიც მიმართავენ ფულადი სახსრების ნაკადებს მესაკუთრეებიდან მსესხებლისაკენ და პირიქით. ამ ბაზრის მთავარი ფუნქცია მდგომარეობს უმოქმედო ფულადი სახსრების სასესხო კაპიტალად ტრანსფორმაციაში.

სურ 1. ფინანსური ბაზრის კლასიფიკაცია აქტივებზე უფლების მიხედვით

მეტად საინტერესოა ფინანსური ბაზრის თავისებურება - სოციალური შემადგენლების არსებითობა, ანუ ქვეყნის მოქალაქეები მოითხოვენ თავიანთი დანაზოგების ინვესტირების საშუალებათა მრავალფეროვნებას და საკუთარი ფინანსური უსაფრთხოების უზრუნველყოფას, ამიტომ ფასიანი ქაღალდების ბაზრის მიმართ პოლიტიკის ფორმირების დროს სახელმწიფო გამოდის არა მარტო ეკონომიკის მოთხოვნილებებიდან, ინვესტიციების მისაწვდომობიდან გამომდინარე, არამედ ორიენტირდება მოსახლეობის მოთხოვნის გათვალისწინებაზეც. სოციალური საკითხების სიმწვავე კაპიტალის ბაზრის განვითარების სფეროში გამოწვეულია ასევე იმით, რომ მოქალაქეებმა თავიანთი დანაზოგის მნიშვნელოვანი ნაწილი დაკარგეს ინფლაციის გამო, ასევე იმ ფინანსური პირამიდების მოქმედებით, რომლებიც ატყუებდნენ მეანაბრეებს.

ფინანსური ბაზრის კლასიფიკაცია შეიძლება რამოდენიმე ხერხით განხორციელდეს, მაგალითად ფინანსური ინსტრუმენტების ტიპის მიხედვით. (იხ.სურ.1)

კონკრეტული ქვეყნის თვალსაზრისით, ყველა ფინანსური ბაზარი შეიძლება დაიყოს შიდა და გარე ბაზრებად. შიდა ბაზარს (internal market) ასევე უწოდებენ ეროვნულ ბაზარს (nacional market). ის შეიძლება დაიყოს ორ ნაწილად: სამამულო და უცხოური. სამამულო ბაზარზე (domestic market) ბრუნავს იმ ემიტენტების ფასიანი ქაღალდები, რომლებიც მოცემული ქვეყნის რეზიდენტებს წარმოადგენენ.

უცხოური ბაზარი (foreign market) წარმოადგენს ბაზარს, სადაც არარეზიდენტების ფინანსური აქტივებით ხდება გარიგებები. უცხოური ფასიანი ქაღალდები ემიტირებული არაადგილობრივი კორპორაციების მიერ, უნდა შეესაბამებოდეს მოცემული ქვეყნის კანონმდებლობას. (მხედველობაში მიიღება ის ფასიანი ქაღალდები, რომელთა მიმოქცევა რეგულირდება იმ ქვეყნის კანონმდებლობით, რომელშიც ისინი იქნა გამოშვებული). უცხოურმა კორპორაციებმა, რომლებსაც სურთ თავიანთი ფინანსური ინსტრუმენტების, ვთქვათ, იაპონიაში ემიტირება, უნდა იმოქმედონ იაპონიის კანონმდებლობით და ამ ქვეყნის ფინანსთა სამინისტროს ნორმატიული აქტების შესაბამისად. უნდა აღინიშნოს, რომ სხვადასხვა უცხოურ ბაზარს აქვს სპეციფიკური დასახელება. მაგალითად, აშშ-ს უცხოურ ბაზარს უწოდებენ იანკების ბაზარს (Yankee market). ანალოგიურად იაპონიაში უცხოურ ბაზარს - სამურაის ბაზარს (Samurai), დიდ ბრიტანეთში - ბულდოგის (Bulldog), ნიდერლანდებში - რემბრანდტისას (ღემბრანდტ), ესპანეთში - მატადორების ბაზარს (Matador) და სხვა.

გარე ბაზარი (external market), რომელსაც ასევე საერთაშორისო ბაზარს (international market) უწოდებენ, მოიცავს ფასიან ქაღალდებს შემდეგი მახასიათებლებით: 1) ემისიისთანავე ისინი მაშინვე ხდებიან მრავალი ქვეყნის ინვესტორებისათვის ხელმისაწვდომნი; 2) ისინი ემიტირებენ ცალკეული ქვეყნის კანონმდებლობის ფარგლებს გარეთ. გარე ბაზარს ხშირად ოფშორულ ბაზარს (ოფფსჰორე მარკეტ), ან უფრო ხშირად ევრობაზარს (Euromarket) უწოდებენ, მიუხედავად იმისა, რომ ის არ შემოიფარგლება ევროპით.

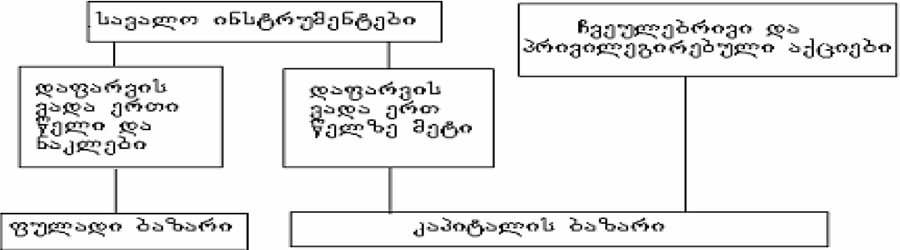

ბაზრების კლასიფიკაციის სხვა ხერხს წარმოადგენს მათი დაყოფა ინსტრუმენტების დაფარვის (მოქმედების) დროის მიხედვით. მაგალითად, ფინანსურ ბაზარს მოკლევადიანი სასესხო ვალდებულებებით უწოდებენ ფულის ბაზარს (money market), ხოლო გრძელვადიანი ფინანსური აქტივებისას - კაპიტალის ბაზარს (capital market). გრძელვადიან და მოკლევადიან ინსტრუმენტებს შორის საზღვრად, ჩვეულებრივ, ითვლება ერთი წელი. ამგვარად, თუ ფინანსურ აქტივს დაფარვის ვადა აქვს არა უმეტეს ერთი წლისა, ის მიეკუთვნება მოკლევადიან ფინანსურ ინსტრუმენტებს და წარმოადგენს ფულადი ბაზრის ელემენტს. ფინანსური აქტივი ერთ წელზე მეტი დაფარვის ვადით, არის კაპიტალის ბაზრის ნაწილი. ამგვარად, სასესხო ვალდებულებების ბაზარი შეიძლება დაიყოს ფულადი ბაზრისა და კაპიტალის ბაზრის ინსტრუმენტებად მათი დაფარვის ვადაზე დამოკიდებულებით. რამდენადაც აქციებს არა აქვთ დაფარვის ვადა, ამდენად ისინი ითვლებიან კაპიტალის ბაზრის ნაწილად. ეს ნაჩვენებია სურ. 2-ზე.

საბაზრო ეკონომიკის პირობებში ფინასური ბაზრის გარდაქმნილი ფორმაა კაპიტალის ბაზარი, რომელიც კაპიტალზე მოთხოვნა - მიწოდების სფეროა და რომელიც უზრუნველყოფს ფულადი საშუალებების აკუმულაციას და გადანაწილებას, ძირითადი კაპიტალის მოძრაობას, მოგების მაქსიმიზაციას და ეროვნულ ეკონომიკაში საჭირო პროპორციების შენარჩუნებას.

კაპიტალის ბაზრის მეშვეობით წარმოებს სახელმწიფოს, საწარმოებისა და მოსახლეობის იმ ფულადი რესურსების დაგროვება, რომელიც აღემატება მათ მიმდინარე მოხმარებას და კრედიტის სახით მიემართება წარმოების ზრდა-განვითარებისაკენ. ამასთან კრედიტორის ხელში კაპიტალის აკუმულაცია წარმოებს ფასიანი ქაღალდების მეშვეობით. კაპიტალის ბაზარი იყოფა ფასიან ქაღალდების, საშუალო და გრძელვადიანი კრედიტების ბაზრად და ინვესტიციების ბაზრად.

სურ 2. ფინანსური ბაზრების კლასიფიკაცია დაფარვის ვადის მიხედვით

საქართველოს ეკონომიკური და სოციალური განვითარების ხელშემწყობ ფაქტორებს შორის ერთ-ერთი მნიშვნელოვანია ფასიანი ქაღალდების ბაზრის ფუნქციონირება. ამ ბაზრის მეშვეობით წარმოებს მოსახლეობის, საწარმოების და სახელმწიფოს თავისუფალი ფულადი სახსრების მობილიზაცია და, კრედიტების სახით, მისი განთავსებაწარმოების განვითარებისა და სახელმწიფოს სტრატეგიული ღონისძიებების დასაფინანსებლად.

კაპიტალის ბაზრის სწორედ ამ უკანასკნელ შემადგენელ ნაწილზე გავამახვილებთ ყურადღებას. მიუხედავად იმისა, რომ ზოგიერთი მეცნიერის მიერ მცდარად მიიჩნევა ინვესტიციების ბაზრის ცალკე გამოყოფა, ჩვენ მიგვაჩნია, რომ აუცილებელია მისი ფინანასური ბაზრის ერთ-ერთშემადგენელ ნაწილად განხილვა. რადგანაც არსებობს ინვესტიცია,როგორც პროდუქტი, შესაბამისად უნდა არსებობდეს ბაზარი სადაც მოხდება მასზე მოთხოვნის ფორმირება და შესაბამისად - მიწოდებაც.ინვესტიციისბაზარი კვლევის ძალზე რთული და წინააღმდეგობრივი წარმონაქმნია, ეკონომიკურ ურთიერთობათა რთული სისტემაა, სადაც ყალიბდება საინვესტიციო რესურსებზე მოთხოვნა-მიწოდება და ხორციელდება საინვესტიციო საქონლის ყიდვა-გაყიდვა.

დასავლეთის ლიტერატურაში ინვესტიციის ბაზარს უწოდებენ, ერთი მხრივ, ინვესტორებს, ხოლო მეორე მხრივ, ინვესტორებსა და ინვესტიციების საბოლოო რეციპიენტებს შორის აქტივებით (უპირატესად - ფინანსური აქტივები) ვაჭრობის ორგანიზაციის სისტემას. ბაზარი აერთიანებს სასესხო კაპიტალის ბაზრებს, საფონდო ბაზრებს, აგრეთვე, ზოგიერთი რეალური აქტივის (მაგალითად, ძვირფასი ლითონებისა და ქვების, აქტივების, ანტიკვარიატის, უძრავი ქონების ბაზრებს), რომელიც იყოფა დაბანდებათა ხანგრძლივობის, პრინციპებისა და ორგანიზაციის დონის მიხედვით. ინვესტიციის ბაზარს ხშირად განმარტავენ როგორც გრძელვადიანი კაპიტალის ბაზარს - „capital market“-ს. თავის მხრივ, ამ ტერმინს ხშირად ხმარობენ საკუთრების ბაზრის - „eguity market“ -ის ცნების სინონიმად, რომელიც, უპირველეს ყოვლისა, აქციების ბაზარს მოიცავს1.

ინვესტიციის ბაზარი კაპიტალით (ინვესტიციებით) ვაჭრობის მექანიზმია. შესაბამისად, მას აყალიბებს ბაზრის ძირითადი მონაწილეების (სახელმწიფო, მომხმარებელი საწარმოები, საინვესტიციო და საფინანსო შუამავლები, მოსახლეობა და სხვ.) მოთხოვნა-მიწოდება, აგრეთვე, ბაზრის სუბიექტების იმ ინტერესების საფუძველზე აგებული მისი საქმიანობის რეგულირების ხერხები, რომლებიც ფორმალური და არაფორმალური ნორმებისა და წესების სისტემის მეშვეობითაა გამოხატული. ინვესტიციის ბაზარი ყალიბდება როგორც ქვესისტემა, რომელიც მოიცავს საკრედიტო და საფონდო ბაზრის ელემენტებსა და სტრუქტურებს, მაგრამ არ ამოიწურება ამით.

ამრიგად, ინვესტიციის ბაზრად ჩვენ განვიხილავთ კაპიტალის (ინვესტიციების) ძირითად მიმწოდებლებსა და მომხმარებლებს შორის ურთიერთქმედებათა ორგანიზაციის იმ სისტემებს, რომელიც რეალიზდება რესურსების ცენტრალიზებული ადმინისტრაციული განაწილების მექანიზმების რღვევიდან ახალ მექანიზმებზე გადასვლის პირობებში; მათ ახასიათებთ კონკურენტული გარემოს განვითარება და ეკონომიკური სუბიექტების ქცევის მიზნებისა და მოდელების დამოუკიდებლად (შედარებით თავისუფლად) შერჩევა.

ინვესტიციის ბაზრების საბაზრო სტრუქტურის განსაზღვრა მონაწილეების შემადგენლობის, საქმიანობის სფეროების და მიმართულებების მიხედვით მათი ფორმირების პროცესების კვლევის აუცილებელი, მაგრამ არასაკმარისი პირობაა. ინვესტიციის ბაზრის ყველაზე უფრო მსხვილი მონაწილეები განვითარებულ საბაზრო ეკონომიკაში არიან კომპანიები, საფინანსოსაკრედიტო ინსტიტუტები, საპენსიო ფონდები, სადაზღვევო კომპანიები, საინვესტიციო ბანკები და სხვა შუამავლები. ინვესტიციების ბაზრის გამოყოფა, როგორც ფინანსური ბაზრის შემადგენელი ნაწილისა, მნიშვნელოვანია მის მიერ შესრულებული ფუნქციების გამო:

პირველი, რესურსების (დანაზოგები) გადაცემა მათგან, ვისაც ისინი აქვს, მათთვის, ვისაც ისინი სჭირდება - ინვესტიციების რეციპიენტისათვის. განვითარებულ საბაზრო ეკონომიკაში ეს ფუნქცია კაპიტალის ბაზრის ძირითადი ფუნქციაა და იგი რეალიზდება იმ ინსტრუმენტების განვითარების გზით, რომლებიც თავს უყრიან დანაზოგს და გადასცემენ მას საბოლოო მსესხებელს - საწარმოებს და მთავრობებს.

მეორე, კაპიტალების გაერთიანება. მრავალი პროექტი იმაზე მეტ კაპიტალს მოითხოვს, ვიდრე ამის გაცემა შეუძლია ერთ ან რამდენიმე ინვესტორს. თუ ცენტრალიზებული სისტემის პირობებში არსებობდა ერთ ცენტრში რესურსების გაერთიანების შესაძლებლობები, განვითარებულ საბაზრო გარემოში ამ ფუნქციას ახორციელებს უამრავი საინვესტიციო შუამავალი. ისინი კონკურენტები არიან შეზღუდული საინვესტიციო რესურსების მიმართ. კონკურენტული გარემო, თავის მხრივ, იმ მრავალფეროვანი მიზნების დაკმაყოფილების შესაძლებლობას იძლევა, რომლებიც სასურველი შემოსავლის, რისკის, დაბანდების ვადებისა და სიდიდის მიხედვითაა დიფერენცირებული.

მესამე, პროექტის შერჩევა. რესურსების გამოყენების მსურველთა რაოდენობა ყოველთვის მეტია, ვიდრე ხელმისაწვდომი რესურსებისა. ეს მოითხოვს ეფექტიანი პროექტის შერჩევას.

მეოთხე, კონტრაქტების შესრულების მონიტორინგი. რესურსების სწორად გამოყენების დადასტურება, ე.ი. მათი გამოყენება საინვესტიციო მიზნების შესაბამისად, აგრეთვე საინვესტიციო პროცესის მონაწილეთათვის ურთიერთვალდებულებების შესრულების დაძალება. განვითარებულ საბაზრო სისტემაში ეს ფუნქცია რეალიზდება, უპირველეს ყოვლისა, ინვესტიციების განხორციელების მრავალი ალტერნატივის და იმ ლიკვიდური ბაზრების ხარჯზე, რომლებსაც ფორმალური და არაფორმალური ინსტიტუტები უმაგრებს ზურგს. მეხუთე, რისკების გადაცემა, განაწილება და გაერთიანება. ინვესტირების ინსტიტუტების და ინსტრუმენტების მრავალფეროვნება პრინციპულ ბაზას უქმნის დაბანდებების დივერსიფიკაციას, გარანტიებს და რისკების დაზღვევას. განვითარებულ ბაზრებზე რეგულირებისა და თვითრეგულირების სისტემები ქმნიან იმ ნორმებსა და წესებსაც, რომლებიც ეფექტიანად განსაზღვრავენ მონაწილეებს შორის რისკის გადანაწილებას2.

მეექვსე, ინვესტიციებზე მოთხოვნა-მიწოდების დაბალანსება და მისი პროდუქციის ერთეულზე (აშენებულ კვ.მეტრ ფართობზე, მოწყობილობის თითოეულ ცალზე და ა.შ.) ფასწარმოქმნის ფუნქცია. როგორც ცონობილია, ზოგადად ბაზარი მოთხოვნა-მიწოდების დაბალანსების და ფასწარმოქმნის ინსტრუმენტია. შესბამისად ინვესტიციების ბაზარზეც ხდება არსებულ პროექტებსა და ინვესტიციების თანხებს, ანუ მოთხოვნასა და მიწოდებას, შორის წონასწორობის დამყარება. რაც, შეეხება ფასწარმოქმნის ფუნქციას, ვინაიდან ინვესტიციების ბაზარზე ხორციელდება, უხეშად რომ ვთქვათ, საინვესტიციო პროექტების გადარჩევა, (ხარჯთაღრიცხვის, დასრულების ვადების და ა.შ. მიხედვით) შესაბამისად მოხდება იმ პროექტის განხორციელება რომელსაც ნაკლები დანახარჯები და დასრულების ვადა აქვს, რაც პრიდაპირპროპორციულად აისახება პროქდუქციის ერთეულის ფასზე. ვინაიდან ნაკლები დანახარჯების დროს ნაკლებია ერთეულის ფასიც.

ინვესტიციების ბუნებიდან გამომდინარე, არსებობს ინვესტიციის ბაზრის ორ ძირითად სახეობა - ფინანსური და მატერიალური, ანუ რეალური ინვესტიციების ბაზრები, რომლებსაც თანამედროვე პირობებში შეიძლება დაემატოს ინტელექტუალური ინვესტიციების ბაზარიც3. ეს უკანასკნელი ფუნქციონირებს ლიცენზიების, საინჟირინგო-საკონსულტაციო მომსახურების, ნოუ-ჰაუს, მეცნიეულ დამუშავებების, პროექტებისა და სხვათა ყიდვა-გაყიდვის გზით.

საყოველთაოდ ცნობილია, რომ თანამედროვე პირობებში ძალზე მნიშვნელოვანია და დიდ უკუგებას იძლევა ინვესტიციები ადამიანისეულ კაპიტალში. სოციალურ კაპიტალში განხორციელებული ინვესტიციების ბაზაზე ყალიბდება მიმზიდველი საინვესტიციო გარემოს სტრუქტურული წანამძღვრები, რაც მნიშვნელოვან გავლენას ახდენს ინტელექტუალური ინვესტიციების ბაზრის განვითარებაზე.

ინტელექტუალური ინვესტიციების ბაზარს შემდეგი თავისებურებანი გააჩნია: პირველი, ინტელექტუალური ინვესტიციების ბაზარი მომსახურების ბაზრის შემადგენელი ნაწილია. იგი სპეციფიკური საქონლის რეალიზაციას ახორციელებს მწარმოებლებსა და უშუალოდ მომხმარებლებს შორის პირდაპირი კონტაქტებით. შუამავლობაც, მაგრამ ინტელექტუალური ინვესტიციების ბაზარზე შუამავლობის და სამომხმარებლო საქონელს შორის არსებობს პრინციპული განსხვავება.

მეორე, ინტელექტუალური ინვესტიციების ბაზარი დიდ გავლენას ახდენს კაპიტალის მოძრაობისა და სამუშაო ძალის ბაზრებზე;

მესამე, ინტელექტუალური ინვესტიციები დაცულია სახელმწიფოს მიერ (ყოველ შემთხვევაში დაცული უნდა იქნას) უცხოური კონკურენციისაგან, აგრეთვე ინტელექტუალური ინვესტიციების გამოყენების საბოლოო შედეგის ექსპორტითა და იმპორტით. ინტელექტუალური ინვესტიციების ბაზრის ფუნქციონირება არ შეიძლება ინტელექტუალური საკუთრების ობიექტებზე უფლების დაცვის გარეშე;

მეოთხე, შიდა ბაზრის ორგანიზაციისა და ინტელექტუალური ინვესტიციების საერთაშორისო ბაზარზე შესასვლელად დამატებითი ინვესტიციები არ არის საჭირო;

მეხუთე, სპეციფიკურია ინტელექტუალური ინვესტიციების გამოყენების შედეგებზე საბაზრო ფასების ფორმირება.

ინტელექტუალური ინვესტიციების პროდუქტზე ფასებს არა აქვთ პირდაპირი კავშირი მასზე დახარჯულ შრომასთან. ინტელექტუალური ინვესტიციების პროდუქტზე ფასი განისაზღვება იმით, რასაც იგი იძლევა წარმოების პროცესში გამოყანებისას. ამგვარად, ინტელექტუალური ინვესტიციების პროდუქტის ფასი განისაზღვრება, როგორც ამ პროდუქტის გამოყენებით მიღებული ეფექტის ფულით გამოხატვა.ინტელექტუალური ინვესტიციების რეალიზაცია ბაზარზე შეიძლება განხორციელდეს შემდეგი ფორმებით: ლიცენზიების, ნოუ-ჰაუს, სასაქონლო ნიშნებისა და ა.შ. გამოყენების უფლების გაცემით; ნოუ-ჰაუს, ტექნოლოგიური გამოცდილებისა და ა.შ. გაყდვა-გაცემით. სალიცენზიო შეთანხმებისგან ყიდვა გაყიდვის ასეთ აქტზე ხელშეკრულებები იმით განსხვავდება, რომ ნოუ-ჰაუს მფლობელი არ ამბობს უარს მის გაყიდვაზე, მაგრამ ხელს იღებს მის პატენტირებაზე; ინჟინირინგული მომსახურების გაწევით; ტექნოლოგიების გადაცემით, საინვესტიციო თანამშრომლობის გზით, რომელთა ჩარჩოებში ხდება არა მარტო ყიდვა-გაყიდვა, არამედ მათი გავრცელება კონსულტაციების, სპეციალისტების მომზადების, ნახაზების გადაცემისა და ტექნოლოგიური გაცვლის სხვა გზებით.

ინტელექტუალური ინვესტიციების ბაზარზე რეალიზაციის ერთ-ერთი ძირითადი ფორმაა ინჟინირინგი. იგი გულისხმობს კომერციულ საფუძველზე სხვადასხვა საინჟინრო-საკონსულტაციო მომსახურების გაწევას. საინჟინირინგო მომსხურებას ყოფენ ორ ჯგუფად: 1) პროდუქციის წარმოების პროცესის მომზადებასთან დაკავშირებული მომსახურება; 2) პროდუქციის წარმოებისა და რეალიზაციის პროცესის ნორმალური მსვლელობის უზრუნველყოფასთან დაკავშირებული მომსახურება. პირველ ჯგუფს მიეკუთვნება: ა) წინასაპროექტო მომსახურება (სოციალურეკონომიკური გამოკვლევა, ტოპოგრაფიული გადაღება და ადგილმდებარეობის დაგეგმარება, ნიადაგის გამოკვლევა, წიაღისეულის ძიება; პროექტის ტექნიკურ-ეკონომიკური დასაბუთება და ა.შ.); ბ) საპროექტო მომსახურება (გენერალური გეგმისა და რეკომენდაციების მომზადება, პროექტის ღირებულების, მის ექსპლუატაციაზე გაწეული დანახარჯების წინასწარი შეფასება; ტექნიკური სპეციალისტების მომზადება და ა.შ.); გ) პროექტის შემდგომი მომსახურება (საკონტრაქტო დოკუმენტაციის მომზადება, აუქციონის ორგანიზაცია, წინადადებების შეფასება, კონტრაქტის დადება, მშენებლობის მართვა, სამუშაოს დამთავრების შესახებ სერტიფიკაციის შედგენა და გაცემა, მშენებლობის შესახებ ტექნიკური დასკვნის გაკეთება და ა.შ.); დ) სპეციალური მომსახურება (ნარჩენების უტილიზაციასთან დაკავშირებული საკითხების კვლევა, სხვადასხვა იურიდიული პროცედურები და ა.შ.). საინჟინირინგო მომსახურების მეორე ჯგუფს მიეკუთვნება წარმოების პროცესის მართვასა და ორგანიზაციასთან დაკავშირებული მომსახურება, ობიექტის გამოცდასთან დაკავშირებული მომსახურება, ფინანსურ საკითხებში კონსულტაციები, პროდუქციის რეალიზაციასთან დაკავშირებული მომსახურება და ა.შ. საინჟინირინგო კონსულტაციებს, მაღალკვალიფიციური კადრების დეფიციტის პირობებში, შეუძლია ინტელექტუალურად უზრუნველყოს საინვესტიციო პროცესი, დაეხმაროს ფირმებს ეფექტიანობის ამაღლებაში, დააჩქაროს საინვესტიციო რესურსების ბრუნვა.

ინვესტიციის ბაზრის მთელი სისტემა ქმნის ერთიან საინვესტიციო საბაზრო სივრცეს. ამ სივრცეში ფინანსური ინვესტიციების ბაზარს ავსებს რეალური და ინტელექტუალური ინვესტიციების ბაზარი. ინვესტიციის ბაზრის ფორმირებისა და ფუნქციონირებისათვის პირობების შექმნა უზრუნველყოფს საინვესტიციო პოტენციალის რეალიზაციასა და სრულყოფას.

ინვესტიციის ბაზარს არ უნდა ჰქონდეს გეოგრაფიული საზღვრები ანუ მსოფლიო ეკონომიკის ტენდენციის შესაბამისად, პერსპექტივაში არ უნდა იყოს განსხვავება უცხოურ და ეროვნულ ინვესტიციებს შორის. საზღვარგარეთულ კაპიტალს შეუძლია და კიდეც უნდა მონაწილეობდეს, ეროვნულთან ერთად, ჩვენი ეკონომიკის მსოფლიო ეკონომიკაში ჩართვის პროცესში.

ამრიგად, ინვესტიციების ბაზარი ის მექანიზმია რომელიც უზრუნველყოფს ეროვნულ ეკონომიკაში ფულადი რესურსების (ინვესტიციების) შეუფერხებელ განთავსებას, სახელმწიფო ეკონომიკური პრიორიტეტების გათვალისწინებითა და საინვესტიციო პროექტების კონკურენციის საფუძველზე.

__________________

1. ქოქიაური ლ. ინვესტიცის ბაზარი. თეორია, პოლიტიკა, პრაქტიკა. თბ. 2002. გვ. 75.

2. ქოქიაური ლ. ინვესტიციის ბაზრის ფორმირება და განვითარება საქართველოში. თბ.2004.გვ44.

3. ქოქიაური ლ. ინვესტიციის ბაზარი. თეორია,პოლიტიკა, პრაქტიკა. თბ.2008. გვ.87.

|

|

2.2 § 1.2.ინვესტიციების არსი და მნიშვნელობა საქართველოში საბაზრო ეკონომიკაზე გარდამავალ პერიოდში |

▲ზევით დაბრუნება |

სახელმწიფოს სამეურნეო კომპლექსის ფუნქციონირება ყოვლად შეუძლებელია ინვესტიციების გარეშე. ინვესტიციები უზრუნველყოფენ კვლავწარმოების უწყვეტობას. ხელს უწყობენ საწარმოო, ინოვაციური და სოციალური პროექტების რეალიზაციას, მონაწილეობენ წარმოების მოცულობის ზრდისა და საზოგადოებრივი წარმოების ეფექტიანობის შემდგომი ამაღლების საქმეში. სახელმწიფოს კრიზისის პირობებში ინვესტიციები წარმოადგენენ ყველაზე მნიშვნელოვან საშუალებას სოციალური და საწარმოო პოტენციალის სტრუქტურული გარდაქმნისა და მისი ბაზრისადმი დაქვემდებარების გზაზე.

სიტყვა ინვესტიცია ლათინური წარმოშობისაა (investire - შემოსვა) და ნიშნავს კაპიტალის ხანგრძლივ დაბანდებას ეკონომიკის სხვადასხვა დარგის საწარმოებში.

ამასთან არსებობს ინვესტიციების მრავალი განმარტება, კერძოდ, უილიამ შარპისა და მისი თანაავტორების აზრით, ინვესტიცია ეს არის „ ფულთან განშორება დღეს, ხვალ უფრო მეტის მიღების მიზნით“. ხოლო რუსი მეცნიერის, ა.ს. სელიშევის განმარტებით ინვესტიციები არის დანაზოგის გამოყენება ძველის აღსადგენად და ახლი საწარმოო სიმძლავრეების და სხვა კაპიტალური აქტივების შექმნის მიზნით. სხვა სიტყვებით, ეს არის მზა პროდუქციის ნაკადი, რომელიც გამოიყენება გარკვეულ პერიოდის განმავლობაში ეკონომიკაში ძირითადი ფონდების შენარჩუნებისა და გაზრდისათვის.

მაგრამ ყველა მათგანს საბოლოო ჯამში ახასიათებს შემდეგი ნიშნები:

1) ინვესტიციები, როგორც წესი, გულისხმობენ მნიშვნელოვან ფინანსურ დანახარჯებს;

2) უკუგება ინვესტიციისაგან შეიძლება მიღებულ იქნას რამდენიმე წლის შემდეგ;

3) ინვესტირებისას არსებობს რისკისა და გაურკვევლობის ელემენტები;

4) ინვესტიციები, რომლებიც განიხილება, როგორც კაპიტალური დაბანდებები, გულისხმობენ ძირითადი კაპიტალის შეძენას, საწარმოო შესაძლებლობების გაფართოებას, ან ნებისმიერ სხვა დანარჩენს, რომლებიც მიმართულია ეფექტიანობის ზრდისაკენ.

ეკონომიკურ ლიტერატურაში ცნება - „ინვესტიციები“ სხვადასხვა მნიშვნელობით გამოიყენება: სამომხმარებლო ინვესტიციები; ინვესტიციები ბიზნესში (ეკონომიკური ინვესტიციები); ინვესტიციები ფასიან ქაღალდებში (საფინანსო ინვესტიციები).

სამომხმარებლო ინვესტიციები - მკაცრად რომ ვთქვათ, პირდაპირი მნიშვნელობით არ წარმოადგენს ინვესტიციებს. იგი ნიშნავს ხანგრძლივი მოხმარების საქონლის ან უძრავი ქონების შეძენას. ასეთი გაგება აღმოცენდა თვით მომხმარებლებს შორის. ფინანსური თვალსაზრისით ამ შემთხვევაში არ არსებობს შემოსავალი დაბანდებულ კაპიტალზე და ბუნებრივია არც ეს უკანასკნელი იზრდება. დაბანდებული სახსრები (ხანგრძლივი მოხმარების საქონელი ან უძრავი ქონება) თავისი არსით წარმოადგენს ფულად დანაზოგებს და არა მათ ინვესტირებას. აღნიშნული ნივთების დაგირავებიდან მიღებული ფულით შეიძლება ფასიანიქაღალდების შეძენა. მოცემული სახეობის დანაზოგების უპირატესობა მდგომარეობს შემდეგში:

დაბანდებული სახსრები არ ექვემდებარება ინფლაციისაგან დაცვას, ე.ი. ინფლციის ზრდასთან ერთად იზრდება დანაზოგებიც;

დაბანდებულ სახსრებს შეუძლიათ შემოსავლის მოტანა ნივთების კომერციულ საქმიანობაში გამოყენებით (მაგ. სახლის გაცემა არენდით).

ინვესტიციები ბიზნესში თავის უმთავრეს მიზნად ისახავს მოგების მიღებას, რისთვისაც ხდება საწარმოო აქტივების შეძენა და გამოყენება. მაშასადამე, ინვესტიციების ასეთი ფორმის დროს იქმნება რეალური საწარმოო სამძლავრები. ეკონომიკური ინვესტირება ნიშნავს საწარმოო პროცესების ორგანიზებას მოგების მიღების მიზნით, ე.ი. ამ დროს ხდება წარმოების ფაქტორების (ძირითადი და საბრუნავი კაპიტალი და სამუშაო ძალა) შეძენა და სამეწარმეო საქმიანობის განხორციელება. საბოლოოდ შეიძლება ითქვას, რომ ეკონომიკური ინვესტირება რეალურ აქტივებში სახსრების დაბანდებაა მოგების მიღების მიზნით, რომელიც დაკავშირებულია საქონლისა და მომსახურების წარმოებასთან „ნორმალური“ რისკის პირობებში.

საფინანსო ინვესტიციები ნიშნავს აქტივების შეძენას ფასიანი ქაღალდების სახით მოგების მიღების მიზნით, ამ სახის ინვესტიციებისათვის „ნორმალური“ რისკის პირობებში. ეკონომიკური ინვესტიციებისაგან განსხვავებით საფინანსო ინვესტიციები არ საჭიროებს ახალი საწარმოო სიმძლავრეების შექმნას და მათი გამოყენების კონტროლს. ამიტომ, საფინანსო ინვესტორი უშუალოდ არ მონაწილეობს მართვის პროცესში და წინასწარ ეგუება რეალური აქტივების სხვისგან მართვას. როგორც წესი, იგი უბრალოდ ყიდულობს უკვე არსებულ ფასიან ქაღალდებს. საფინანსო ინვესტირების პროცესი ნიშნავს უბრალოდსაკუთრების უფლების გადაცემას: ინვესტორი გადასცემს ფულზე თავის საკუთრების უფლებას (აძლევს ფულს) და ამის სანაცვლოდ ღებულობს უფლებას მომავალ შემოსავალზე (იძენს ფასიან ქაღალდებზე საკუთრების უფლებას).

ხშირად ინვესტიციებს გარკვეული აზრით მიაწერენ სპეკულაციის ელემენტებს, მაგრამ მათ შორის არსებობს მნიშვნელოვანი განსხვავება, რომელიც შემდგომში მდგომარეობს:

1. რისკის დონე. ფასიან ქაღალდებში ინვესტიციების დაბანდებისას რისკის დონე ბალანსირდება მოსალოდნელი შემოსავლით. მაგრამ ძალიან მაღალ პოტენციურ შემოსავალსაც კი არ შეუძლია იყოს ფასიან ქაღალდებზე დიდი რისკის საფუძველი. არსებობს ასეთი ინვესტიციების წარმოების რისკის დასაშვები საზღვრები. სპეკულაციის დროს არ არსებობს მჭიდრო კავშირი მომავალ შემოსავალსა და ფასიან ქაღალდებში გაწეულ დაბანდებებზე არსებულ რისკს შორის. გარდა ამისა იგი არ საჭიროებს რისკის საზღვრების დადგენას.

1.ინვესტიციების მიზანია მომავალი შემოსავალი. ამიტომ ინვესტორი დაინტერესებულია იმით, რომ ის იყოს სტაბილური და საკმაოდ მაღალი. სპეკულაციის მიზანი არ არის აქციიდან მიღებული მაღალი შემოსავალი. იგი, პირველ ყოვლისა, დაინტერესებულია ფასიანი ქაღალდის საბაზრო ფასის ცვლილებით. მისთვის მამოძრავებელი მოტივია: იყიდოს იაფად, გაყოდოს ძვირად, ე.ი. მიიღოს ფასთა შორის სხვაობა მოგების სახით. ინვესტიციები შიდა ეროვნული პროდუქტის მნიშვნელოვან ნაწილს წარმოადგენს. მათზე მოდის განვითარებული ქვეყნების ხარჯებისერთობლიობის დაახლოებით 20%25. რაც ნაკლებია, ვიდრე სამომხმარებლო ხარჯების წილზე, რომელზედაც განვითარებულ ქვეყნებში შიდა ეროვნული პროდუქტის დაახლოებით ნახევარი მოდის. ამასთან ინვესტიციები ეროვნული შემოსავლის შემადგენელი ელემენტია, რაც შეიძლება ფორმულით ასე გამოისახოს:

Y=C+ I(1)1

სადაც, Y - ე.შ. რეალური სიდიდეა, C - საოჯახო მეურნეობების მოხმარების რაოდენობა, I - ინვეტიციების მოცულობა. საბოლოოდ ინვესტიციების თავისებურებანი შეიძლება შემდეგზე დავიყვანოთ:

1) ინვესტიციები უშუალოდ უზრუნველყოფენ კაცობრიობის ეკონომიკურ ზრდას და პროგრესს;

2) ინვესტიციები წარმოადგენენ ერთობლივი მოთხოვნის ყველაზე არამდგრად ნაწილს და ყველაზე მეტად ემორჩილებიან კონიუნქტურულრხევებს.

უნდა აღინიშნოს, რომ ინვესტიციები მრავალ ცვლადზე არის დამოკიდებული, მათ შორის პროცენტულ განაკვეთზეც. მაგრამ დასაწყისისათვის დავუშვათ, რომ ინვესტიციები წარმოადგენს ეგზოგენურ ცვლადს, ე.ი. ცვლადს, რომელიც განისაზღვრება განხილული ეკონომიკური მოდელის გარეთ, დავუშვათ, ჩვენს შემთხვევაში ინვესტიციის სიდიდე (Ia) მუდმივია, მაშინ ინვესტიციის ფუნქცია ტოლია:

I=Ia(Ia>0).

სადაც, I წარმოადგენს რეალურ ინვესტიციებს, ხოლო Ia - ინვესტიციების მოცემული დონეა.

უმარტივესი მაკროეკონომიკური მოდელი იქნება წონასწორობაში, თუ I=S, ე.ი. ინვესტიციები დანაზოგის ტოლი იქნება. მოცემულ შემთხვევაში დანაზოგი (S) შეიძლება განვიხილოთ როგორც მიწოდება, ხოლო ინვესტიციები (I) - მოთხოვნა ინვესტიციურ ბაზარზე.

ზოგჯერ ინვესტიციებს, რომლებიც არაა დამოკიდებული ერთობლივი მოთხოვნის ზრდაზე ან ერთობლივ შემოსავალზე, ავტონომიურ ინვესტიციებს უწოდებენ.

ავტონომიური ივნვესტიციების ქვეშ (Ia) იგულისხმება ახალი კაპიტალის წარმოქმნაზე დანახარჯები, რომლებიც არაა დამოკიდებული ეროვნული შემოსავლების ცვლილებაზე. პირიქით, თვითონ ეს ინვესტიციები და მათი ცვლილებები ახდენენ გავლენას ეროვნული შემოსავლების ზრდაზე ან დაცემაზე. ავტონომიური ინვესტიციების ცვლილების მიზეზები ეგზოგენურია: ტექნიკური პროგრესის არათანაბარი გავრცელება, მოსახლეობის ზრდა და ა.შ.

ინვესტიციებს, რომლებიც წარმოიქმნება ერთობლივი მოთხოვნის ან მიწოდების მდგრადი ზრდით, ზოგჯერ ინდუცირებულ ინვესტიციებს უწოდენენ.

მართლაც, როგორც მოთხოვნა, ინვესტიციებიც შეიძლება შეიცვალოს შემოსავლების ცვლილებასთან ერთად. ხანმოკლე პერიოდში შემოსავლების ზრდა დამოკიდებულია ქვეყნის საწარმოო შესაძლებლობების უფრო ინტენსიურ გამოყენებაზე. ამიტომ საწარმოო სიმძლავრების გაზრდისათვის, როგორც წესი, საჭიროა ინვესტიციების გაზრდა. მეორეს მხრივ, არსებობს პირდაპირი კავშირი ხანმოკლე პერიოდში მოგებასა და შემოსავალს შორის. რამდენადაც ფირმები ინვესტირებას ახდენენ მოგებიდან, ამდენად მოგების ზრდასთან ერთად იზრდება ინვესტიციებიც. დადებითი კავშირი მოგებასა და შემოსავალს შორის შეიძლება ინვესტიციებსა და

შემოსავლებს შორის შედეგი გახდეს.

სიმარტივისათვის დავუშვათ, რომ ახალი ინვესტიციების ფუნქცია

I=Ia+Iyy. ამასთან (0<Iy<) (2)

ეს ჰიპოტეტური დამოკიდებულება უშვებს, რომ ინვესტიციები წარმოადგენენ შემოსავლების წრფივ ფუნქციას და ინვესტიციები იზრდება შემოსავლების ზრდასთან ერთად, მაგრამ ნაკლები ხარისხით, ვიდრეშემოსავლები, ხოლო

Iy წარმოქმნის ფუნქციის დახრას და არის შეფარდება

Δყ/ΔI

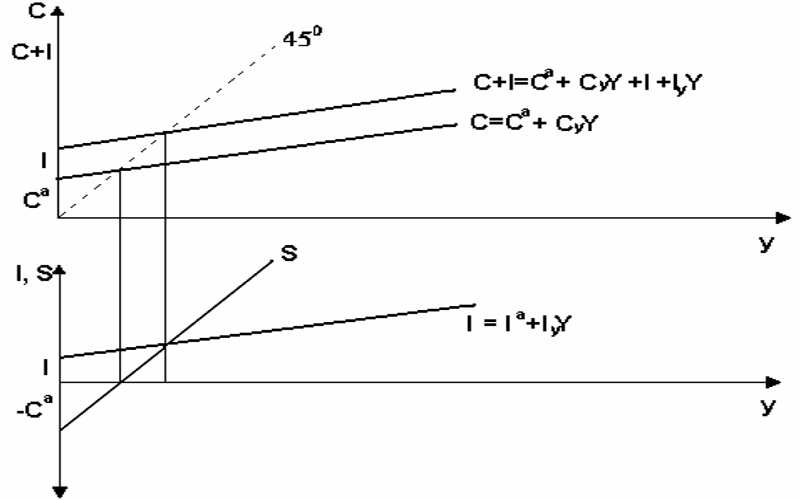

ანუ ზღვრული დახრილობა შემოსავლებით ინვესტირებისადმი. სურ. 3-ზე გამოსახულია მოცემული ინვესტიციების ფუნქცია და მისი კავშირი მოხმარების და დანაზოგის ფუნქციასთან. ამ ფუნქციის თავისებურება ისაა, რომ ის დახრილია, რამდენადაც დამოკიდებულია შემოსავალზე.

სურ.3 კავშირი მოხმარებას, დანაზოგსა და ინვესტიციებს შორის მარტივ მოდელში2.

მოხმარების ფუნქციის, რომელიც შემოგვთავაზა კეინსმა

C=Ca+CyY (3) და ინვესტიციების ფუნქციის (ფრომულა (2)) გათვალისწინებით საწყისი ფორმულა (1) შეიძლება შემდეგნაირად ჩავწეროთ:

Y=Ca+CyY+Ia+IyY (4)

ამოვხსნათ განტოლება Y-ის მიმართ :

ამ შემთხვევში გამონათქვამი (Ca+Ia=A) განიხილება როგორც კერძო სექტორის ავტონომიური მოთხოვნა.

განტოლება (3)-ში ჩავსვათ შემოსავლის მნიშვნელობა (5), მაშინ მივიღებთ:

![]()

ვინაიდან ეროვნული შემოსავალი ტოლია მოხმარებისა და დანაზოგის ჯამისა (Y=C+S), მაშინ : C+S=C+I ანუ S=I

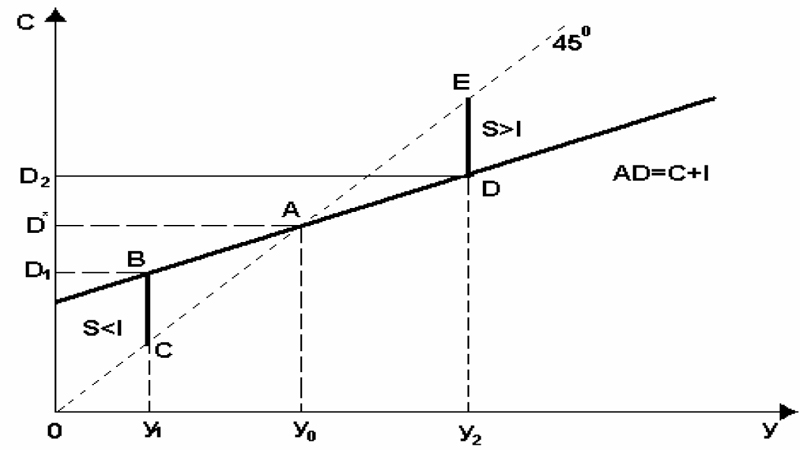

ეს მნიშვნელოვანი შედეგი მიგვანიშნებს, რომ წონასწორობის შემთხვევაში დანაზოგის რაოდენობა ინვესტიციების ტოლია. მაკროეკონომიკური არაწონასწორობა დგება მაშინ, როდესაც წარმოიშვება განსხვევაბა დანაზოგების და ინვესტიციების სიდიდეებს შორის. სურ. 4 ნაჩვენებია უწონასწორობის ორი შემთხვევა, შემოსავლის შესაბამისი y1 სიდიდის წარმოების დროს, დანაზოგი (S) ნაკლებია (I) ინვესტიციებზე BC სიდიდით. ამ შემთხვევაში (D1) დოვლათის მოხმარება მოხვდება წონასწორობის (D*)-ზე ქვემოთ, საოჯახო მეურნეობები იძულებულნი იქნებიან გაზარდონ თავიანთი დანაზოგი, რამდენადაც დოვლათის ბაზარზე წარმოიქმნება დეფიციტი. მაგრამ საბაზრო მექანიზმის ფუნქციონირება საბოლოოდ მიიყვანს იქამდე, რომ მეწარმეები დაიწყებენ (ფინანსური ბაზრის სისტემის მეშვეობით) ამ დროებით ჭარბი დანაზოგის ინვესტიციებად გადაქცევას, და ეკონომიკა ისევ აღწევს წონასწორულ მდგომარეობას.

თუ წარმოების მოცულობა შეესაბამება y2 შემოსავალს, მაშინ წონასწორული დანაზოგების (S) სიდიდე აღმოჩნდება წონასწორულ (I)ინვესტიციების სიდიდეზე მეტი. მაშინ ადამიანები იწყებენ თავიანთი მოთხოვნილებების გაზრდას და დანაზოგების შემცირებას. დოვლათის ბაზარზე იქნება სიჭარბე. დოვლათის მოხმარება (D2) აღმოჩნდება წონასწორობის (D*) -ზე ზემოთ. მეწარმეები განიცდიან ინვესტიციების უკმარისობას, და ეკონომიკა თანდათან მივა წონასწორულ მგომარეობაში.

სურ. 4. არაწონასწორობა და წონასწორობა დოვლათის ბაზარზე.3 საქართველოში ინვესტირება შეიძლება განხორციელდეს შემდეგი ფორმით:

1) კერძო და კომერციული ინვესტირება, რომელსაც ახორციელებენ მოქალაქეები, საზოგადოებები, ამხანაგობები და სხვა კერძო და კოლექტიურ საკუთრებაზე დაფუძნებული იურიდიული პირები;

2) სახელმწიფო ინვესტირება, რომელსაც ახორციელებს საქართველოს მთავრობა, მასში შემავალი ავტონომიური რესპუბლიკების, ადმინისტრაციულ-ტერიტორიული წარმონაქმნის ხელისუფლებისა და მმართველობის ორგანოების საბიუჯეტო, ბიუჯეტგარეშე ფონდების,აგრეთვე სახელმწიფო საწარმოები და ორგანიზიციები საკუთარი და ნასასხები სახსრების ხარჯზე;

3) ერთობლივი ინვესტირება, რომელსაც ახორციელებენ საქართველოს და უცხოეთის მოქალაქეები, იურიდიული პირები, სახელმწიფოები;

4) შერეული ინვესტირება, რომელიც შეიძლება განხორციელდეს ზემოთ ჩამოთვლილ ფორმათა კომბინირებით.

საქართველოში სამეურნეო გარდაქმნების პერიოდში საწარმოო სექტორის ფინანსური მდგომარეობა მკვეთრად გაუარესდა. შესაბამისად შემცირდა, რიგ შემთხვევაში საერთოდ შეწყდა ინვესტიციები. ინტენსიური ხასიათი მიიღო დაგროვების დეფიციტმა. საწარმოთა მოგებამ დაკარგა ინვესტიციური ფუნქცია მისი უმნიშვნელო მოცულობის გამო. მაღალი საპროცენტო განაკვეთის პირობებში, რომელსაც ძირითადად ზედმეტად მკაცრი ფულად-საკრედიტო პოლიტიკა განაპირობებს, საბანკო კრედიტი განსაკუთრებით ხელმიუწვდომელია წვრილი და საშუალო მეწარმისათვის. ამასთან, კრედიტი ძირითადად მოკლევადიანია, რის გამოც იგი ხშირად გამოიყენება არა წარმოების სფეროში, არამედ სავაჭრო საშუამავლო სექტორში.

აუცილებელია, პირველ რიგში, გავაანალიზოთ საქართველოში ღრმა ინვესტიციური კრიზისის მიზეზები და გამოვლინების ფორმები. ამის საფუძველზე უნდა დავსახოთ ინვესტიციური საქმიანობის გააქტიურების კონკრეტული ღონისძიებები.

აღნიშნული მიზეზებიდან, ჩვენი აზრით, მთავარია შემდეგი:

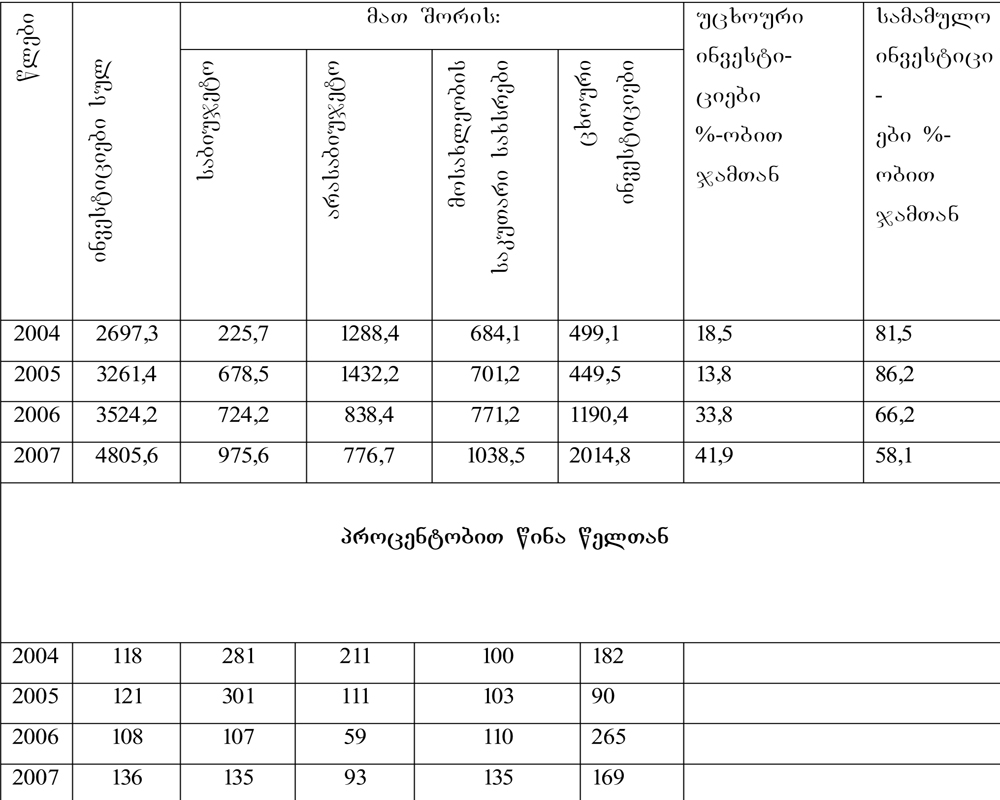

1) კაპიტალური დაბანდებების და დაგროვების მკვეთრი შემცირება. საქართველოში მნიშვნელოვნად შემცირდა მთლიან შიდა პროდუქტში ინვესტიციების ხვედრითი წონა 90-იანი წლების მეორე ნახევრიდან (1995წ. - 23,1%25; 1997წ. - 14,0%25; 1999წ. - 12,6%25; 2003წ. - 11,0%25) და მსოფლიო მაჩვენებელზე - 24,7%25-ზე ნაკლები აღმოჩნდა. 90-იანი წლებიდან მოყოლებული საქართველოში არსებულ ვითარებას სამართლიანად შეიძლება ვუწოდოთ ინვესტიციური კატასტროფა, რომლიდანაც ეკონომიკა იწყებს თავის დაღწევას. 2003 წლის მონაცემებით, არაფინანსურ (კაპიტალწარმომქმნელ) ინვესტიციებთან დაკავშირებულმა სიტუაციამ საქართველოში გამოსწორება იწყო.

საქართველოში 90-იანი წლების დასაწყისში მიმდინარე ნეგატიურმა ეკონომიკურმა და პოლიტიკურმა მოვლენებმა განსაკუთრებით მძიმე გავლენა მოახდინა ინვესტიციების მთლიან მოცულობასა და ეკონომიკის ისეთი მნიშვნელოვანი დარგის განვითარებაზე, როგორიც მშენებლობაა. ამასთან, 2003 წლიდან მნიშვნელოვნად იზრდება ინვესტიციების მოცულობა. კერძოდ, 2007 წ. მშენებლობაში განხორციელებული ინვესტიციების რაოდენობა (252,7 მლნ. ლარი) 2003 წლის ანალოგიურ მაჩვენებელთან შედარებით (56,6 მლნ. ლარი) 4,5-ჯერ გაიზარდა.4 ბოლო წლებში შედარებით სწრაფად იზრდება ინვესტიციები მომსახურების სფეროშიც. მომსახურების სფეროში კაპიტალდაბანდებათა ხვედრითი წონის გადიდება შეიძლება ავხსნათ თანამედროვე საინვესტიციო პროცესის იმ ერთ-ერთ დამახასიათებელ ტენდენციასთან დამთხვევით, რომელიც განვითარებულ ქვეყნებში აღინიშნება. მაგრამ საქართველოში ამ მოვლენას თან ახლავს საინვესტიციო საქმიანობის მკვეთრად შემცირება მატერიალურ-ნივთობრივ წარმოების სფეროში, რაც მისი ტექნიკურეკონომიკური ბაზის ფიზიკურად და მორალურად მოძველებას იწვევს. მაგალითად, მრეწველობაში ძირითადი კაპიტალის ცვეთამ უკვე გადააჭარბა 50%25-ს, ბევრ დარგში კი საწარმოო სიმძლავრეები ისეთ მდგომარეობაშია, რომელსაც შესაძლოა მწყობრიდან მათი მასობრივად გამოსვლა მოჰყვეს. ინვესტიციების მოცულობა მარტივი კვლავწარმოების მოთხოვნებსაც კი ვერ აკმაყოლებს.

კრიზისული მდგომარეობის გავლენით საგრძნობლად გაუარესდა ძირითადი კაპიტალის კვლავწარმოების პროცესთან და არსებული საწარმოო სიმძლავრეების გამოყენების დონესთან დაგროვების კავშირის მაჩვენებლები. მთელ რიგ დარგებში ეკონომიკა არათუ ვერ უზრუნველყოფდა ძირითადი კაპიტალის კვლავწარმოებას, არამედ საწარმოო სიმძლავრეების შემცირების წანამძღვარებსაც კი ქმნიდა ინვესტიციების უკმარისობის გამო. ყოველივე ეს უარყოფით გავლენას ახდენს რეალური ეკონომიკის განვითარებაზე. ადგილი აქვს ძირითადი კაპიტალის ფიზიკურ და მორალურ ცვეთას, ეცემა წარმოების ტექნიკური დონე, რაც ართულებს მის სტრუქტურულ გარდაქმნას, კონკურენტუნარიანი პროდუქციის ათვისებასა და გამოშვებას.

2) რეფორმების არასაკმარისი (არაეფექტური) შედეგები ინვესტიციურ სფეროში. საქართველოს საინვესტიციო სფეროში 1990-2003 წლებში აღინიშნებოდა მთლიან შიდა პროდუქტში დაგროვების ხვედრითი წონის შემცირება, ხოლო 2004-2007 წლებში ადგილი აქვს დაგროვების დონის გადიდებას. 2004 წ. ამ მაჩვენებელმა შეადგინა 3134,8 მლნ. ლარი, ხოლო 2007 წ. მისი რაოდენობა გაიზარდა და 5882,6 მლნ. ლარი შეადგინა. მიუხედავად ყველაფრისა, საბაზრო ურთიერთობებზე გადასვლამ ინვესტიციური საქმიანობა მკვეთრად გააუარესა. ამის მთავარი მიზეზია რეფორმის სტრატეგიის არასრულყოფილება. მასში გათვალისწინებული არ იყო საბაზრო გარდაქმნების რეალური შედეგები ინვესტიციურ კომპლექსში და კონკრეტული ტრანსფორმაციული ღონისძიებების არაადეკვატურობა ეკონომიკური ზრდის მოთხოვნების მიმართ.

3) საოჯახო მეურნეობებისა და საწარმოთა ფინანსების გაუარესება. ეროვნულ მეურნეობრიობაში ერთ-ერთი გადამწყვეტი როლი ენიჭება საოჯახო მეურნეობებისა და საწარმოების ფინანსებს. საოჯახო მეურნეობები დამოუკიდებლად განკარგავენ ფულად შემოსავალს, მათ გამოყენებასა და დაზოგვას, ღებულობენ გადაწყვეტილებებს, მათი საბანკო ანგარიშებზე შენახვის ან ბიზნესში დაბანდების შესახებ. ამიტომ, ეს შემოსავლები ინვესტიციების დაფინანსების ერთ-ერთი უმნიშვნელოვანესი წყაროა. ასევე მნიშვნელოვანი წყაროა საწარმოების ფინანსები, კერძოდ, მათი მოგება. სამწუხაროდ, საქართველოს მოსახლეობის შემოსავლებისა და დანაზოგების დონე რეფორმის პერიოდში მკვეთრად შემცირდა, რაც, რა თქმა უნდა, უარყოფითად მოქმედებს ინვესტიციური სქმიანობის გააქტიურებაზე. იგივე უნდა ითქვას საწარმოების შემოსავლებისა და მოგების შესახებ. საწარმოების დიდი უმრავლესობის ფინანსური მდგომარეობა ეკონომიკის რეფორმირების პირობებში საგრძნობლად გაუარესდა. ეს გამოვლინდა რეალური მოგების შემცირებით, ზარალიანი საწარმოების გადიდებით, მათი დავალიანებისა და არგადახდების ზრდით. რეფორმების პერიოდისათვის დამახასიათებელია ამორტიზაციის გამოყენების დეფორმაციაც. მისი როლი ინვესტიციების დაფინანსებაში ძალიან შეიკვეცა არა მარტო იმიტომ, რომ საერთო შემოსავლების დაცემის გამო შემცირდა ამორტიზაცია, არამედ იმიტომაც, რომ ფინანსური რესურსების ქრონიკული უკმარისობისას მათი გამოყენება ხდება არადანიშნულებისამებრ, სხვა გადაუდებელი გადახდების განხორციელებისთვის.

4) ინვესტიციების სახელმწიფო დაფინანსების სიმცირე. მაკროეკონომიკური არასტაბილურობისა და წარმოების საერთო დაცემის ფონზე სუსტია ქვეყნის საინვესტიციო აქტიურობა, ამასთან, ამ სფეროში შექმნილი სურათი არაერთგვაროვანია. რეფორმების პირველ ეტაპზე ინვესტიციური კომპლექსი ღრმა კრიზისში აღმოჩნდა. პრობლემები, უპირველეს ყოვლისა, გამოიწვია ინვესტიციების მოცულობის მკვეთრად კლებამ და მათი შეუფერხებელი დაფინანსების წყაროს უქონლობამ. ძირითად კაპიტალში ინვესტიციების მთლიან მოცულობამ 2000 წელს 1990 წლის დონის 13,7%25 შეადგინა, სიტუაცია შეიცვალა მომდევნო წლებში. იგი 2003 წელს 2000 წლის დონის 270,7%25-ს შეადგენს. რაც შეეხება 2007 წელს, საბიუჯეტო ინვესტიციები მკვეთრად გაიზარდა და 2003 წლის მონაცემის 121%25 შეადგინა.5

მთლიანობაში ინვესტიციების შემცირება ყველაზე საგრძნობლად გამოვლინდა საწარმოო დანიშნულების პროდუქციის გამოშვებაში. ასეთი შემცირება გათვალისწინებულია თვითონ რეფორმების საერთო კონცეფციით, მაგრამ აღმოჩნდა, რომ გრძელვადიან პერიოდში ასეთი პოლიტიკა ძალზე წამგებიანია და იგი შესაძლებელია, მხოლოდ მაშინ, თუ ქვეყანა სტაბილიზაციას შედარებით ხანმოკლე პერიოდში აღწევს. საქართველოს შემთხვევაში, მდგრადი მაკროეკონომიკური სტაბილიზაციის მიღწევა ძალიან გახანგრძლივდა და ასეთ პირობებში ინვესტიციების სახელმწიფო დაფინანსების შეკვეცა ეკონომიკის პარალიზების ფაქტორად გვევლინება. სახელმწიფო ბიუჯეტიდან ინვესტიციების დაფინანსების მკვეთრი შემცირება გამოწვეულია შემდეგი ფაქტორებით: საკუთრების განსახელმწიფოებრიობისა და პრივატიზაციის მაღალი ტემპით; ანტიინფლაციური პოლიტიკით, მათ შორის სახელმწიფო ბიუჯეტის დეფიციტის შემცირების აუცილებლობით; სახელმწიფო ინვესტიციური პროგრამების შეკვეცით. ეს იმას ნიშნავს, რომ მაკროეკონომიკური სტაბილიზაციის, ბიუჯეტის დეფიციტის შემცირების ამოცანას ინვესტიციური საქმიანობის ინტენსიფიკაცია, ანუ ფაქტობრივად ეკონომიკური ზრდა და კეთილდღეობა ეწირება, რაც მიუღებელია.

5) პრივატიზაციიდან მიღებული შემოსავლების სიმცირე. მიჩნეული იყო, რომ საწარმოების, განსაკუთრებით, მსხვილი საწარმოების გაყიდვიდან მიღებული რესურსების ინვესტიციების სახით გამოყენება, დააჩქარებდა ქვეყნის ეკონომიკურ ზრდას. მეორე მხრივ, თვითონ პრივატიზებული საწარმოები შეძლებდნენ უფრო ეფექტიან, მომგებიან ფუნქციონირებასა და ინვესტიციების დაფინანსებისათვის დამატებითი სახსრების მოზიდვას, მაგრამ სინამდვილეში ეს იმედები არ გამართლდა. პრივატიზებული საწარმოები, ისევე როგორც სახელმწიფო საწარმოები, განიცდიან ფინანსური რესურსების უკმარისობას და ამცირებენ ინვესტიციურ ხარჯებს. უფრო მეტიც, პრივატიზებული საწარმოების ფინანსური რესურსების მნიშვნელოვანი ნაწილი გადავიდა ჩრდილოვან ეკონომიკაში ან საერთოდ, ქვეყნიდან არალეგალურად გაიტანეს. ამასთან, მთლად არ გამართლდა უცხოური ინვესტიციების მასშტაბურად შემოსვლის იმედებიც, უპირატესად, ქვეყნის ინსტიტუციური მოუწყობლობის გამო. ამიტომაც ნაკლებად იზიდავს უცხოელ ინვესტორებს. მდგომარეობა ერთგვარად გაუმჯობესდა 2004 წელს. მოხდა ისეთი დიდი ობიექტების პრივატიზაცია, როგორიცაა: ელმავალმშენებელი ქარხანა, რომელიც ეკატერინბურგის კომპანია „დეკაკომპიუტერმა“ 4 150 000 აშშ$ შეიძინა; „ ჭიათურმანგანუმი“, „ვარციხეჰესი“, ფაქტობრივად გაყიდულია საოკეანო სანაოსნო. უნდა აღინიშნოს, რომ პრივატიზაციის პროცესი მიმდინარეობს გაუმჭვირვალედ, რაც საეჭვოს ხდის მის ობიექტურობას (როგორც საზოგადოებისათვის ისე ინვესტორებისათვის) და ხელს უშლის ინვესტიციების მოზიდვას, რის გამოც არაერთი გარიგება ჩაიშალა. ამგვარად, გარდამავალ პერიოდში საინვესტიციო საქმიანობის გააქტიურებისათვის აუცილებელია ინვესტიცური კრიზისის გამომწვევი ზემოთ ჩამოთვლილი მიზეზების აღმოფხვრა.

_________________

1.Селищев А.С., Макроэкономика. Санкт-Петербург, ПИТЕР. 2002. გვ.103

2.Селищев А.С., Макроэкономика. Санкт-Петербург, ПИТЕР. 2002. გვ.107

3.Селищев А.С. Макроэкономика. Санкт-Петербург, ПИТЕР. 2002. გვ.108.

4.საქართველოს ეკონომიკური განვითარების სამინისტრო. სტატისტიკის დეპარტამენტის წეილიწდეული. 2008.

5.საქართველოს ეკონომიკური განვითარების სამინისტრო. სტატისტიკის დეპარტამენტის წეილიწდეული. 2008.

|

|

2.3 § 1.3. ინვესტიციების სახეები და მათი განვითარება გარდამავალ პერიოდში |

▲ზევით დაბრუნება |

როგორც უკვე ავღნიშნეთ ინვესტიციების კლასიფიკაციის მრავალი მეთოდი არსებობს, მაგრამ ჩვენი მიზნებიდან გამომდინარე დიფერენცირებას მოვახდენთ ინვესტიციების წარმოშობის ადგილის მიხედვით.

უცხოური ინვესტიცია არის ნებისმიერი მატერიალური თუ ინტელექტუალური ფასეულობა, რომლის დაბანდება უცხოელი ინვესტორისმიერ ხდება სამეწარმეო ან სხვა სახის საქმიანობის ობიექტებში სამეწარმეო შემოსავლის (მოგების), სარგებლის ან სხვა ეფექტის მიღების მიზნით.

თანამედროვე მსოფლიოში აღინიშნება უცხოური დაბანდების განხორციელების ფორმათა და მეთოდების დიდი დივერსიფიკაცია, მაგრამ მათი დამახასიათებელი ნიშნების მიხედვით მიღებულია უცხოური ინვესტიციების შემდეგი კლასიფიკაცია:

ინვესტიციების ობიექტის მიხედვით განასხვავებენ რეალურ და ფინანსურ ინვესტიციებს. რეალური ინვესტიციების ქვეშ იგულისხმება დაბანდებანი უშუალოდ წარმოებაში, ანუ ძირითად კაპიტალში და საბრუნავ საშუალებებში. ფინანსურ ინვესტიციებს მიეკუთვნებადაბანდებანი ფასიან ქაღალდებში, მიზნობრივი ფულადი ანგარიშები, კრედიტები და ა.შ.

რეციპიენტის საქმიანობაზე კონტროლის ხარისხის მიხედვით განასხვავებენ პირდაპირ, საპორტფელო და დანარჩენ ინვესტიციებს. პირდაპირი ინვესტიციების განხორციელება ხდება ძირითადად ახალი საწარმოების დაფუძნებაში, უკვე არსებული წარმოების გაფართოებასა და მოდერნიზაციაში, წიაღისეულის ამოღების ორგანიზაციაში და სხვა ობიექტებში. მაგრამ ნებისმიერ შემთხვევაში პირდაპირი ინვესტირების დროს ინვესტორი ფლობს მმართველობის კონტროლს იმ საწარმოებში, სადაც დაბანდებულია მისი კაპიტალი. საპორტფელო ინვესტიციები კი ასეთ კონტროლს არ უზრუნველყოფენ და ჩვეულებრივ ფასიანი ქაღალდების შესყიდვის გზით ხირციელდება, რაც აძლევთ ინვესტორებს მხოლოდ საკუთრებიდან შემოსავლის მიღების უფლებას. საპორტფელო ინვესტიციების განხორციელებისას კომპანიის აქციათა შესყიდვის მაქსიმალურ ოდენობად, ამერიკული პრაქტიკიდან გამომდინარე, მიღებულია 10%25. იმ შემთხვევაში თუ უცხოელი ინვესტორი ფლობს აქციათა 10%25-ზე მეტს, იგი პირდაპირ ინვესტორად ითვლება. დანარჩენი უცხოური ინვესტიციების ქვეშ იგულისხმება ნაღდი უცხოური ვალუტა, მიმდინარე ანგარიშები, მოკლევადიანი და გრძელვადიანი დეპოზიტები, სავაჭრო, საინვესტიციო და სხვა კრედიტები და ავანსები და ა.შ. ასეთი ინვესტიციები პირდაპირ არ არიან დაკავშირებულნი რაიმე მატერიალურ ფონდებზე საკუთრების უფლებასთან. ფართო გაგებით ნებისმიერი კრედიტი წარმოადგენს ინვესტიციას, რადგანაც გულისხმობს კაპიტალის დაბანდებას სარგებელის სახით შემოსავლის მიღების მიზნით. ამასთან შემოსავლის მიღება ხშირად არ წარმოადგენს კრედიტორის მთავარ მიზანს. ასე, მაგალითად საერთაშორისო ორგანიზაციათა კრედიტები ატარებენ განვითარების მხარდაჭერის ხასიათს და მიმართულია კერძო ინვესტორებისათვის ხელსაყრელი პირობების შესაქმნელად; უცხოური მთავრობების კრედიტები მიზნად ისახავენ თავისი ქვეყნის კერძო ინვესტორთა წახალისებას, კრედიტორი ქვეყნის ექსპორტის ზრდას, ხოლო ხშირად წმინდა პოლიტიკურ ხასიათს ატარებენ; მონოპოლიები აძლევენ თავის საზღვარგარეთულ „შვილობილ“ კომპანიებს საფირმო კრედიტს 10-15 წლის ვადით მანქანების, მოწყობილობების შესაძენად და ა.შ. აქედან გამომდინარე, ვიწრო გაგებით რეალურ ინვესტიციებს მიეკუთვნება მხოლოდ ის კრედიტები, რომლებიც საწარმოო მიზნებზე იხმარება. თავისი ფორმის მიხედვით ეს შეიძლება იყოს როგორც საფირმო, ისე საბანკო კრედიტი, აგრეთვე საერთაშორისო საფინანსო-საკრედიტო ორგანიზაციისა და უცხოური მთავრობის კრედიტი ან ობლიგაციური სესხი. საერთაშოროსო სავალუტო ფონდის მიერ მოცემული განსაზღვრების მიხედვით პირდაპირი ინვესტიციების თავისებურებას, კაპიტალის გამოყენების სფეროს მიუხედავად, წარმოადგენს სწორედ ის, რომ უცხოელ ინვესტორს გააჩნია მმართველობითი კონტროლი, მაშინ როდესაც საპორტფელო ინვესტიციები ასეთ კონტროლს არ უზრუნველყოფენ. განვითარების საწყის ეტაპზე განვითარებადი ქვეყანა იძულებულია კაპიტალის იმპორტი მოახდინოს მხოლოდ უცხოურ მთავრობათა და საერთაშორისო ორგანიზაციების დახმარებისა და კრედიტების სახით. დახმარების ქვეშ იგულისხმება აგრეთვე ის უცხოური კრედიტები, რომელთა საპროცენტო განაკვეთი ეროვნული სახელმწიფო ბანკის სადისკონტო განაკვეთზე დაბალია, ანუ მათი აბსოლუტური უმრავლესობა. მოთხოვნილება უცხოურ კაპიტალზე განისაზღვრება როგორც სხვაობა აუცილებელ ინვესტიციებსა და არსებულ დანაზოგთა თანხებს შორის, ხოლო უცხოურ ვალუტაზე მოთხოვნილება იზომება როგორც სხვაობა აუცილებელ იმპორტსა და ფაქტობრივ ექსპორტს შორის.

განასხვავებენ მსესხებელი ქვეყნის მიერ საგარეო დავალიანების გასავლელ სამ სტადიას. პირველ სტადიაზე განვითარებადი ქვეყანა იძულებულია აიღოს უცხოური კრედიტები სამამულო ინვესტიციების დასაფინანსებლად და ვალის ნაწილისა და პროცენტის გადასახდელად. ამ ეტაპზე საგარეო დავალიანების ზრდის ტემპი წინ უსწრებს მთლიანი შიდა პროდუქტის ზრდის ტემპებს, ხოლო დანაზოგთა დონე უმნიშვნელოა. მეორე სტადიაზე სამამულო ინვესტიციების დაფინანსება უკვე გაზრდილი შიდა დანაზოგების ხარჯზე ხდება, ხოლო უცხოური კაპიტალი ვალისა და პროცენტის დასაფარად გამოიყენება. ამასთან მთლიანი შიდა პროდუქტის ზრდის ტემპი საგარეო დავალიანების ზრდის ტემპს აღემატება. მესამესტადიაზე ინვესტირება, ვალისა და პროცენტის დაფარვა ხდება უკვე გაზრდილი დანაზოგების ხარჯზე, საგარეო დავალიანება კი შემცირებას იწყებს. აღნიშნული წარმოადგენს დაბალგანვითარებადი ქვეყნის მიერ მყარი ეკონომიკური ზრდის მიღწევის პლასტიკურ სცენარს. ამჟამად, უცხოელ ინვესტორსა და რეციპიენტს შორის ურთიერთობები სულ უფრო ერთგვარი კომპრომისის ხასიათს იძენენ. ინვესტორის ძირითადი მიზანია მოგების მაქსიმიზაცია და გასაღების ბაზრის გაფართოება წარმოების შედარებით იაფი კომპონენტების, აგრეთვე ქვეყნის თავისებურებების გამოყენების ხარჯზე. ეროვნული მთავრობის მიზანს კი ქვეყნის ეკონომიკური განვითარებისათვის პირობების შექმნა წარმოადგენს. სწორედ ამ ინტერესთა შეხამება გვევლინება უცხოური კაპიტალის წარმატებული მოზიდვისა და გამოყენების საფუძვლად. საქართველოში უცხოური ინვესტიციების მოზიდვის საწყისი ეტაპისათვის დამახასიათებელი იყო შემდეგი ნიშნები:

კაპიტალის იმპორტი წარმოებს ძირითადად უცხოური კრედიტებისა და დახმარების სახით. საგარეო დავალიანების მოცულობა იზრდება, ხოლო მთლიანი შიდა პროდუქტის ზრდა უმნიშვნელოა. პირდაპირი რეალური დაბანდებანი იშვიათია და უმეტესად შემთხვევით, უსისტემო ხასიათს ატარებენ. საფინანსო ბაზრის განუვითარებლობის გამო საპორტფელო ინვესტიციების მოზიდვა არ ხდება;

გარკვეული ფინანსური სტაბილიზაციის მიუხედავად საინვესტიციო გარემო მაინც არახელსაყრელია;

მკაფიოდ არ არის განსაზღვრული და ხშირ ცვლილებას განიცდის უცხოელი ინვესტორების საქმიანობის საკანონმდებლო ბაზა;

არ მოქმედებს უცხოური ინვესტიციების მოზიდვის კომპლექსური სახელმწიფო პოლიტიკა. მიუხედავად იმისა, რომ როგორც დარგობრივ ჭრილში, ისე ცალკეული საწარმოებისა და პროექტების დონეზე შემუშავებულია საინტერესო ბიზნეს-გეგმები, ჯერ-ჯერობით ვერ მოიძებნა უცხოელ ინვესტორთა მოზიდვის ეფექტური მექანიზმები;

ჩამოყალიბების სტადიაშია უცხოელ ინვესტორთა საქმიანობის ადმინისტრაციული რეჟიმი.

შეიძლება ვივარაუდოთ, რომ უახლოეს მომავალშიც საქართველოში უცხოური ინვესტიციების ერთ-ერთ მნიშვნელოვან ფორმად ისევ კრედიტები დარჩება.

საქართველოში უცხოური კერძო კაპიტალის შემოსვლის ერთადერთ ფორმად, დღეისათვის, პირდაპირი რეალური ინვესტიციები გვევლინება. ამასთან, საწყის ეტაპზე აღნიშნული დაბანდებების ზრდა აღინიშნება პირველ რიგში იმ დარგებში, სადაც საქართველოს შედარებითიუპირატესობები გააჩნია. დანარჩენ დარგებში კი, მათ შორის სარეკრეაციო სფეროში ინვესტიციების მოდინება საინვესტიციო გარემოს გაჯანსაღებამდე უმნიშვნელო იქნება.

უცხოური ინვესტიციების მოზიდვა და რაციონალური გამოყენება საქართველოში ეკონომიკური რეფორმის ერთ-ერთი უმნიშვნელოვანესი პრობლემაა. ამ პრობლემის ოპტიმალურად გადაწყვეტაზეა დამოკიდებული ეკონომიკაში რეალური გარდაქმნების განხორციელება და საქართველოს ეკონომიკის ორგანული ჩართვა მსოფლიო მეურნეობაში.

უცხოური ინვესტიციების მოზიდვის პრობლემის აქტუალურობას ზრდის საქართველოს ეკონომიკაში ამჟამად შექმნილი მდგომარეობა:მნიშვნელოვანი საგარეო ვალი, უმუშევრობის მაღალი დონე, ხალხის ცხოვრების დაბალი დონე, ინვესტიციური აქტიურობის დაბალი დონე, წარმოების ასამოქმედებლად საკუთარი სახსრების პრაქტიკულად უქონლობა.

თანამედროვე ეტაპზე საინტერესოა იმის გარკვევა, თუ რა მოტივი ამოძრავებთ უცხოელ ინვესტორებს, როდესაც ახდენენ პირდაპირ ინვესტირებას საზღვარგარეთის ქვეყნებში. პირდაპირი უცხოური ინვესტიციების მოტივაცია, პირობითად, შეიძლება ოთხ ჯგუფად დავყოთ.

პირველი ჯგუფი აერთიანებს ინვესტორ კომპანიებს, რომლებიც უცხოეთში ახდენენ ინვესტირებას იმ მიზნით, რომ მიიღონ მათთვის განსაკუთრებული მნიშვნელობის რესურსები რეალურზე უფრო დაბალი ღირებულებით, ვიდრე საკუთარ ქვეყანაში (რესურსების მაძიებელნი).

მეორე ჯგუფს წარმოადგენენ საწარმოები, რომლებიც ინვესტირებას ახორციელებენ რომელიმე კონკრეტულ ქვეყანაში ან რეგიონში, რათა უზრუნველყონ საქონლის ან მომსახურების მიწოდება ამ ქვეყნის ან მეზობელი სახელმწიფოების (რეგიონების) ბაზრებზე (ბაზრის მაძიებლები).

მესამე ჯგუფს, პირობითად, შეიძლება ეფექტიანობის მაძიებელნი ვუწოდოთ. პირდაპირი უცხოური ინვესტიციების საშუალებით კომპანიის ეფექტიანობის ამაღლება გულისხმობს რესურსების ისეთ განაწილებას, როცა მაქსიმალური უკუგება მიიღწევა. ინვესტორთა აღნიშნული ჯგუფი ძირითადად ახორციელებს ინვესტირებას ქვეყნებში, სადაც ეფექტიანი ინსტიტუციური ინფრასტრუქტურა, სტაბილური პოლიტიკური და ეკონომიკური სიტუაციაა.

მეოთხე ჯგუფს მიეკუთვნება ტრანსეროვნული კორპორაციები. ისინი ცდილობენ აითვისონ ისეთი აქტივები, რომლებიც ხელს უწყობენ მათი გრძელვადიანი სტრატეგიული მიზნების მიღწევასა და კონკურენტუნარიანობის შენარჩუნებას (სტრატეგიული აქტივების მაძიებლები).

უცხოური ინვესტორების გავლენა მიმღები ქვეყნის ეკონომიკაზე დამოკიდებულია მის ეკონომიკურ პოტენციალზე, ეკონომიკის ფუნქციონირების ხასიათზე, საბაზრო მექანიზმის განვითარების ხარისხზე. საკანონმდებლო ნორმებსა და სხვა პარამეტრებზე. მეორეს მხრივ, არანაკლები მნიშვნელობა აქვს ინვესტორის თავისებურებებს, ინვესტიციების განხორციელების ფორმებს და სფეროებს.

მიმღებ ქვეყანაში ინვესტიციების გავლენა ვლინდება შემდეგში: ეკონომიკის ზრდის ტემპზე პოზიტიური გავლენა; ქვეყანაში საერთოდ ინვესტიციურ აქტიურობის გაძლიერება; მნიშვნელოვან როლს ასრულებენ ტექნოლოგიურ პროცესებში და ქვეყნის შრომითი და ბუნებრივი რესურსების ეფექტიანად გამოყენების ამაღლებაში; მიმღები ქვეყნის მეურნეობის პროგრესულ ტერიტორიულ და დარგობრივ სტრუქტურიზაციას ხელის შეწყობა; და ბოლოს უცხოური ინვესტიციები მოქმედებენ ქვეყნის საერთაშორისო ეკონომიკურ მდგომარეობაზე, რაც ვლინდება მის საექსპორტო პოტენციალში, მოქმედებს სავაჭრო და საგადამხდელო ბალანსზე.

ქვეყნის შიდა ინვესტიციური რესურსების ნაკლებობის შემთხვევაში მისი შევსების წყარო ხდება კაპიტალის იმპორტი. ამასთან, ინვესტირების დეფიციტი არის ფარდობითი, რადგან ინვესტიციებზე მოთხოვნებს განსაზღვრავს ეკონომიკური სისტემა და მისი განვითარების დონე. ინვესტორები, რომლებიც ავსებენ ეროვნული მეურნეობის იმ თავისუფალ სივრცეს, რომელსაც სხვადასხვა მიზეზით ვერ უზრუნველყოფს ეროვნული კაპიტალი უკანასკნელთან მიმართებაში, წარმოადგენენ „დამატებითს“. დამატებითი უცხოური ინვესტიციები შესაძლებელია ადგილობრივი კაპიტალის დაგროვების სიჭარბის პირობებშიც, თუ ისინი გადალახავენ რომელიმე დარგში შეღწევისბარიერს.

„დამატებითი“ უცხოური ინვესტიციების ეფექტი მიმღები ქვეყნისათვის დადებითია, რადგან ისინი ავსებენ ინვესტიციურ რესურსებს, ხელს უწყობენ ეკონომიკურ ზრდას.

არსებითია ის, რომ საერთოდ ინვესტიციებს ახასიათებს მულტიპლიკატორის ეფექტი. ე.ი. გარკვეულ დარგში მიმართული ინვესტიციები იწვევენ მომიჯნავე დარგების განვითარებას. უცხოური ინვესტიციების გავლენის ერთ-ერთი მნიშვნელოვანი ასპექტია დასაქმებისა და ეროვნული რესურსების გამოყენება. „დამატებითი“ ინვესტიციები უზრუნველყოფს რესურსების გამოყენებას, რომლებიც სხვა შემთხვევაში დარჩებოდნენ უმოქმედოდ. განსაკუთრებული მნიშვნელობა აქვს უცხოელი ინვესტორების მიერ გამოყენებული სამუშაო ძალის ხარისხს. უკანასკნელ დროს, სულ უფრო ფართოდ გავრცელებულია შეხედულება, რომლის მიხედვითაც, განვითარებადი ქვეყნის სამუშაო ძალა, რომელიც საერთაშორისო წარმოებაში დასაქმდა, იძენს ახალ ნიშნებს და თვისებებს, რომლებიც საშუალებას აძლევენ წარმატებით გაუწიონ კონკურენცია განვითარებული ქვეყნების სამუშაო ძალას. ასეთ სამუშაო ძალას შეუძლია მოქნილი რეჟიმით მუშაობა, რაც მაღალნაყოფიერია და უფრო თავისუფალია. თავისუფლებაში იგულისხმება ტრადიციული ადგილობრივი იერარქიული სტრუქტურებისაგან თავისუფლება. უცხოური ინვესტორისაგან დაქირავებული მუშაკი განიცდის მხოლოდ კაპიტალის გავლენას, რომელიც სამუშაო ძალასთან ცნობს მხოლოდ ყიდვა-გაყიდვით ურთიერთობას.

უნდა აღინიშნოს, რომ ეროვნული რესურსების გამოყენების შედეგად მიღებული „პირდაპირი“ ეფექტის ძირითად ნაწილს იღებს თვით ინვესტორი, მაგრამ მთელი „არაპირდაპირი“ ეფექტი რჩება ინვესტორების მიმღებ ქვეყანას: ათვისებული საბადოები, თანამედროვე ტექნოლოგიებით მომუშავე სამუშაო ძალა, დაბეგვრის სისტემით მიღებული შემოსავლები, სამომხმარებლო ბაზრის გაჯერება. ამის გარდა თვით მუშაკები არიან დაინტერესებულნი უცხოელ ინვესტორებთან მუშაობით, რადგან მათ საწარმოებში უფრო მაღალი ანაზრაურების სიდიდე და სოციალური პირობებია.

მიმღები ქვეყნის სტრუქტურულ განვითარებაზე უცხოური კაპიტალის დაბანდებების გავლენა დამოკიდებულია მის რეგულირებაზე ქვეყნის მასშტაბით. ცხადია, ინვესტიციური გადაწყვეტილებებისას, პირველ რიგში, ამოირჩევა დარგი ან რეგიონი, რომელებიც უზრუნველყოფენ სტაბილურ და სწრაფ უკუგებას მინიმალური თავდაპირველი დანახარჯის პირობებში. ეკონომიკური თვალსაზრისით, განუვითარებელი რაიონები და დარგები, რომლებიც მოცემულ მომენტში იმყოფებიან არცთუ კარგ მდგომარეობაში, მსხვილი ინვესტორისათვის აღმოჩნდებიან ნაკლებ მიმზიდველები. მაშინ, როდესაც ისინი საჭიროებენ ყველაზე მეტად ინვესტიციურ რესურსებს. უცხოელი ინვესტორის და მიმღები ქვეყნის ინტერესები ინვესტიციების დაბანდების სტრუქტურის განსაზღვრისას, შეიძლება კოორდინირებული და შეთანხმებული იქნას. ნებისმიერი ქვეყნის მთავრობა დაინტერესებულია პერსპექტიული დარგების განვითარებით.

ასეთებია: მომსახურეობის სფერო, საბანკო და სადაზღვევო საქმე, მაღალი ტექნოლოგიის დარგები. უცხოელი ინვესტორები, თავის მხრივ, დაინტერესებულნი არიან შეაღწიონ ზუსტად ამ დარგებში, რათა უზრუნველყონ მყარი პოზიციები მომავალში და ითვალისწინებენ იმას, რომ შემდგომში დარგებში შეღწევა მოითხოვს უფრო დიდ დანახარჯებს.

ქვეყნის ეკონომიკაზე უცხოური ინვესტიციების ასეთი აქტიური გავლენა აისახება საერთაშორისო ურთიერთობების პირობებშიც. უცხოური ინვესტიციების ასეთი გავლენის შეფასება ქვეყნის საგარეო ეკონომიკურ პოზიციებზე რთულია, რადგან ეს გავლენა სხვადასხვა პერიოდში ერთნაირი არ არის. ამიტომ, აუცილებელია იგი შეფასებული იქნეს მოკლე და ხანგრძლივი პერიოდების თვალსაზრისით.

ინვესტიციების იმპორტი ქვეყნის სავაჭრო ბალანსზე მოკლე პერიოდში მოქმედებს ნეგატიურად, რადგან უცხოური ინვესტიციებით შექმნილი საწარმო აუცილებელი მასალების დიდი ნაწილის იმპორტს ეწევა. ამასთან, ხელს უწყობს რა სასაქონლო ექსპორტის ზრდას ან იმპორტირებული პროდუქციის ჩანაცვლებას, ხანგრძლივი პერიოდის განმავლობაში ის ხელს უწყობს სავაჭრო ბალანსის გაუმჯობესებას.

უცხოური ინვესტიციების გავლენა ქვეყნის საგადამხდელო ბალანსზე და მის სტრუქტურაზე სხვადასხვაა. მაგალითად, კაპიტალის იმპორტი აისახება ბალანსის აქტივში და შეიძლება ამ უკანასკნელის გაუმჯობესებას შეუწყოს ხელი. ამასთან, ინვესტიციებს თან სდევს მიღებული მოგების გატანა, რაც აისახება ბალანსის გასავალ ნაწილში. გარდა ამისა, უცხოური ინვესტიციების დაბანდებას თან სდევს მოწყობილობის, პატენტების, ლიცენზიების იმპორტი, რაც იწვევს სახსრების ქვეყნიდან გადინებას. უცხოელ ინვესტორებს დიდი თანხები შეაქვთ დაბეგვრის, საბაჟო გადასახადის და სხვა მოსაკრებლების სახით, რაც ხელს უწყობს საგადამხდელო ბალანსის გაუმჯობესებას. ინვესტიციების მიმღები ქვეყნის მთავრობა, ქმნის რა უცხოური ინვესტიციებისათვის ხელსაყრელ პირობებს, ქმნის მოგების რეინვესტირების შესაძლებლობებს, ამცირებს ქვეყნიდან კაპიტალის გადინებას.

საბოლოო ჯამში, შეიძლება ითქვას, რომ უცხოური ინვესტიციების ეფექტიანობა დამოკიდებულია მოზიდული ინვესტიციების რაოდენობასა და ხარისხზე და მიმღები ქვეყნის უნარზე დროულად მოახდინოს ინვესტიციების აპრობირება; განათავსოს იგი იმ დარგებში და რეგიონებში, სადაც ისინი უფრო საჭიროა; უზრუნველყოს პროგრესული ტექნოლოგიების და მენეჯმენტის გამოყენება, რათა კაპიტალის მოზიდვით მიღებული იქნეს მაქსიმალური დადებითი შედეგები. ეროვნული კაპიტალის მუდმივად უკმარისობისა და მსოფლიო ბაზარზე კაპიტალის ნაკლებობის პირობებში, უცხოური ინვესტიციებისადმი დამოკიდებულების განსაზღვრისას მიმღები ქვეყანა დგება შემდეგი პრობლემის წინაშე: როგორ იქნეს მოზიდული ქვეყანაში უცხოური ინვესტიცია; მოზიდული ინვესტიციით მიღებულ იქნეს მაქსიმალური შედეგი, მიღწეულ იქნეს ეროვნული ინტერესების შესაბამისი მიზანი. ბევრი უარყოფითი შედეგის გამოწვევა შეუძლია უცხოური ინვესტიციების მოზიდვის სფეროში არაგონივრულ, არასწორ პოლიტიკას, რაც, რა თქმა უნდა, ლახავს მიმღები ქვეყნის ეკონომიკურ ინტერესებს. ამიტომ მოცემულ პირობებში საინვესტიციო პოლიტიკის განსაზღვრა ძალიან ფაქიზი საქმეა, რადგან საბაზრო მექანიზმები ყოველთვის არ მოქმედებენ ჩვენი ქვეყნის ინტერესების სასარგებლოდ. აქ საჭიროა მკაცრი კონტროლი სახელმწიფოს მხრიდან, აგრეთვე ინვესტიციებისადმი მხარდაჭერა იმ დარგებსა და რეგიონებში, რომლებთანაც დაკავშირებულია ეკონომიკური განვითარების პერსპექტივები. საჭიროა უცხოური ინვესტიციების მოზიდვის მეცნიერულად დასაბუთებული, აწონილი, აქტიური სახელმწიფო პოლიტიკა.

ზემოთ მოყვანილი ფორმების დახასიათებიდან გამომდინარეობს, რომ მიმღები მხარისათვის ყველაზე მომგებიანია პირდაპირი ინვესტიციები. ისინი, ერთი მხრივ, მჭიდრო კავშირშია ეკონომიკის რეალური სექტორის განვითარებასთან, მოწინავე ტექნოლოგიების ამოქმედებასთან და მენეჯმენტისა და მარკეტინგის თანამედროვე მეთოდების ათვისებასთან, ხოლო მეორე მხრივ, სახელმწიფო მათზე არ იღებს ეკონომიკურ და პოლიტიკურ ვალდებულებებს. ყველაზე არამომგებიანია „ სხვა დანარჩენი“ ინვესტიციები.

ინვესტიციების მოზიდვისათვის არანაკლები მნიშვნელობა აქვს უცხოელი ინვესტორებისათვის იმ სამართლებრივი გარანტიების მიცემას, რომლებიც უკავშირდება მათ ხელშეუხებლობას, კაპიტალის დაბანდებას და მოგების და დივიდენდების გადაგზავნას საზღვარგარეთ. ექსპორტიორ ქვეყნებში გარანტიების მიცემის საკითხი დეტალურად აქვს შესწავლილი ეკონომიკური თანამშრომლობისა და განვითარების ორგანიზაციას (ეთგო). საგარანტიო სქემები, რომლებიც ერთმანეთისაგან მოცულობით განსხვავდება, განვითარებული მრეწველობის მქონე ყველა ქვეყანაში არსებობს.

განვითარებადი ქვეყნების უმრავლესობა ცდილობს შექმნას თითქმის ისეთივე გარანტიები, როგორც ეთგო-ს წევრ ქვეყნებს აქვთ. მაგალითად, ეგვიპტეში იმ უცხოელ ინვესტორებს, რომლებსაც მიწა აქვთ მიღებული წარმოების გაფართოებისა და მშენებლობისათვის, მიწის ექსპროპრიაციის შემთხვევაში მიეცემათ მისი ტოლფასი კომპენსაცია. ბრაზილიის კანონმდებლობით ნებადართულია საინვესტიციო კაპიტალის და მოგების შეუფერხებლად რეპატრიაცია. ამასთან, კაპიტალის რეპატრიაცია თავისუფალია საშემოსავლო გადასახადისაგან და ავტომატურად ხორციელდება.

ამჟამად სულ უფრო მზარდ ინტერესს იწვევს ჩინეთში, ინდოეთსა და მექსიკაში შემუშავებული უცხოური ინვესტიციების მოზიდვის პოლიტიკა, რადგან, სპეციალისტთა აზრით, სწორედ ეს ქვეყნებია უდიდესი კონკურენტები უცხოური ინვესტიციების ბაზარზე.

ჩინეთი უცხოური ინვესტიციების მეშვეობით ქვეყნის ეკონომიკური გაჯანსაღების ერთ-ერთი ყველაზე უფრო ნათელი მაგალითია. მისი გამოცდილება უნიკალურია, რადგან კომუნისტურმა ხელმძღვანელობამ, ერთი მხრივ, შეინარჩუნა ძველი პოლიტიკური სისტემა და მბრძანებლური მექანიზმები, მეორე მხრივ კი ფართო მასშტაბიანი ეკონომიკური რეფორმები გაატარა. XX საუკუნის 90-იან წლების დასაწყისიდან ჩინეთი მსოფლიოს მეორე უდიდეს რეციპიენტ ქვეყნად გადაიქცა აშშ-ის შემდეგ. ეკონომიკის ზრდის და უცხოური ინვესტიციების მოდინების ტემპებიდან გამომდინარე, შეიძლება ვივარაუდოთ, რომ ჩინეთი ტოლს არ დაუდებს აშშ-ს საზღვარგარეთიდან მოზიდული კაპიტალდანბანდებების მოცულობის მხრივ. ჩინეთი თავისი ამ პოლიტიკით კვალში მიჰყვება აღმოსავლეთ აზიის სხვა ქვეყნებს - იაპონიას, ტაივანსა და სამხრეთ კორეას, რომლებმაც დიდ წარმატებას მიაღწიეს საკუთარი საწარმოო ბაზის განვითარებაში ერთობლივი საწარმოების შექმნის გზით.

უცხოური, განსაკუთრებით, პირდაპირი ინვესტიციების მოსაზიდად უამრავ წამახალისებელ მოტივს იყენებენ. მათ შორისაა საგადასახადო შეღავათები და არდადეგები, შეღავათიანი საიმპორტო ტარიფები, უცხოური პერსონალის მიღებისა და გათავისუფლების გამარტივებული წესები, შედარებითი ავტონომია მენეჯმენტისათვის.

მთლიანობაში შეგვიძლია ვთქვათ, რომ უცხოურ კაპიტალს მოაქვს ახალი ტექნოლოგიები, მართვის თანამედროვე ხერხები, სხვა ბაზარზე გასვლის შესაძლებლობა და, რაც უფრო მთავარია, თვით ფინანსური სახსრები. ამის მიუხედავად, შეგვიძლია გამოვყოთ ის ზოგადი კანონზომიერებანი, რომლებიც აუცილებლად უნდა გავითვალისწინოთ საქართველოში უცხოური კაპიტალის ინვესტირების სტრატეგიის შემუშავების დროს. ესაა: ყველა ქვეყანა იცავს ეროვნული რეჟიმის პირობებს; ყველა ქვეყანა ითხოვს უცხოური კაპიტალის რეგისტრაციას; ყველა ქვეყანაში არის ისეთი დარგები, სადაც ითხოვენ სპეციალურ ნებართვას ინვესტირებისათვის; ყველა ქვეყანაში არის ისეთი დარგები, რომლებიც ჩაკეტილია უცხოური კაპიტალისათვის.

ამასთან, დღევანდელ საქართველოში უცხოური ინვესტირების მიმართ სათანადო პოლიტიკის გატარების დროს არ შეიძლება არ გავითვალისწინოთ ის, რომ უმრავლეს ქვეყნებში შეიმჩნევა უცხოური ინვესტირების რეჟიმის თანდათანობით ლიბერალიზაცია: მცირდება იმ დარგების რაოდენობა, რომელებშიც უცხოელი ინვესტორების საქმიანობა იკრძალება; რბილდება ის მოთხოვნები, რომლებიც ზღუდავს კომპანიის კაპიტალში უცხოური კაპიტალის მონაწილეობის წილს; უცხოელ ინვესტორებს ეძლევა საწარმოთა შექმნის უფლება 100%25-იანი მონაწილეობით; იოლდება საზღვარგარეთ მოგებისა და დივიდენდების გატანა; მარტივდება და წესრიგდება უცხოური ინვესტიციების რეგისტრაციის პროცედურა; სულ უფრო მეტი რაოდენობით ტარდება უცხოური ინვესტიციების სტიმულირების ღონისძიებები. უცხოური ინვესტიციების მოზიდვა მნიშვნელოვნად უზრუნველყოფს ეროვნული ეკონომიკის არა ფორმალურ, არამედ რეალურ ჩართვას მსოფლიო მეურნეობაში და, როგორც მრავალი განვითარებული ქვეყნის გამოცდილება ადასტურებს, ეკონომიკაში კრიზისული მდგომარეობის დაძლევის, მისი სტრუქტურული გარდაქმნის, წარმოების ეფექტიანობისა და ხარისხის ამაღლების, საგარეო ეკონომიკურ კავშირურთიერთობათა გააქტიურების ერთ-ერთი ძირითადი გზაა.

დღეს აშკარაა საქართველოს ეკონომიკაში უცხოური ინვესტიციების გამოყენების აქტუალურობა. ეკონომიკის კარგახსნილობის, ეროვნულიწარმოების კონკურენტუნარიანობის ამაღლების, მსოფლიო ბაზარზე ნდობის მოპოვების, საერთაშორისო საფინანსო გაცვლაში მონაწილეობის ინტერესები უცხოური ინვესტიციების მოზიდვისათვის პირობების შექმნის აუცილებლობას განაპირობებს. თითქმის ყველა ყოფილი სოციალისტური ქვეყნის გამოცდილებამ გვიჩვენა, რომ საზღვარგარეთელი სტრატეგიული ინვესტორების გამოჩენამ, რომლებიც საწარმოთა რეკონსტრუქცისათვის საჭირო რესურსების მობილიზაციისათვის არიან მზად და ამის უნარიც შესწევთ, მნიშვნელოვანი როლი ითამაშეს ამ ქვეყნების ეკონომიკის განვითარებაში.

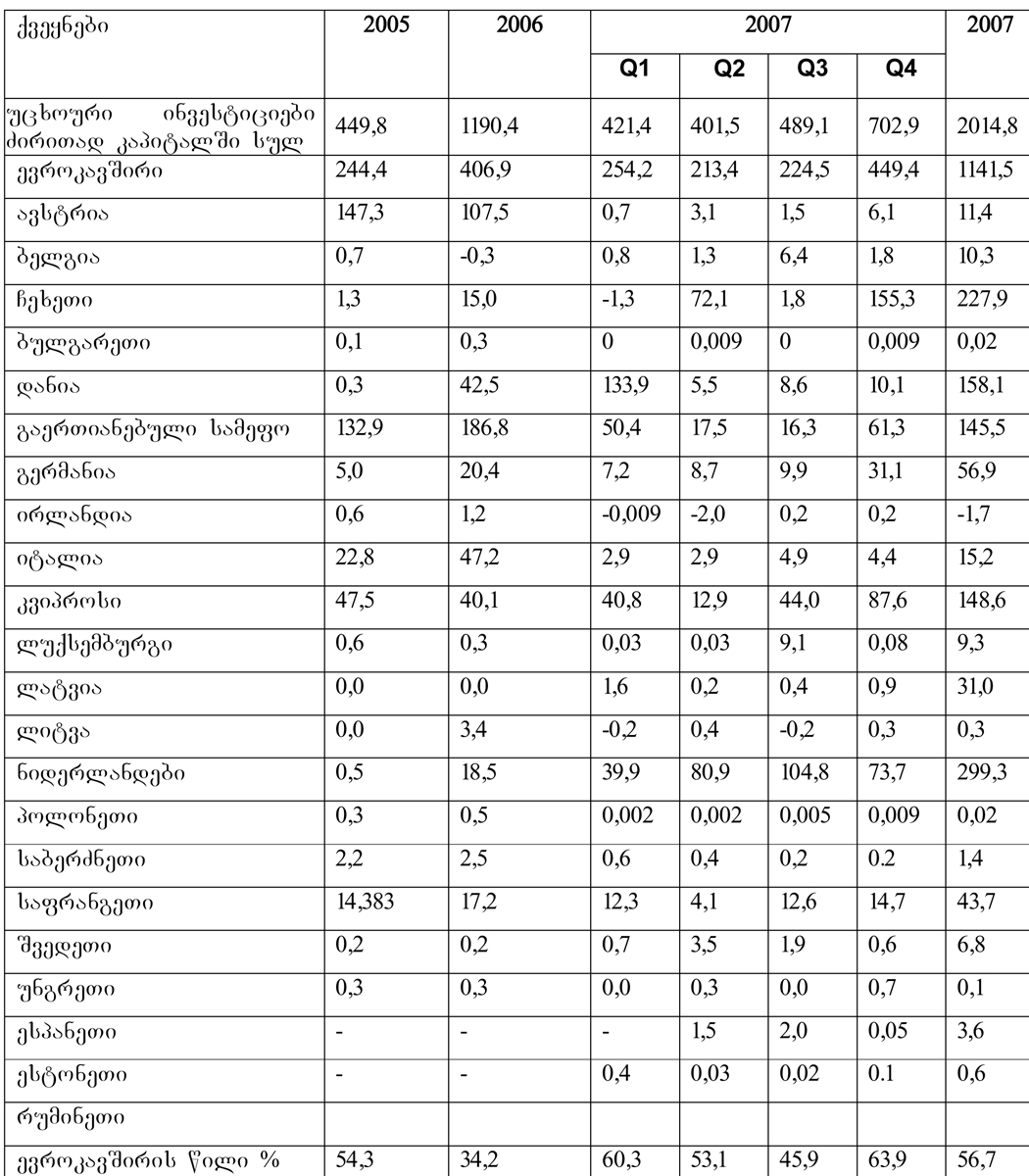

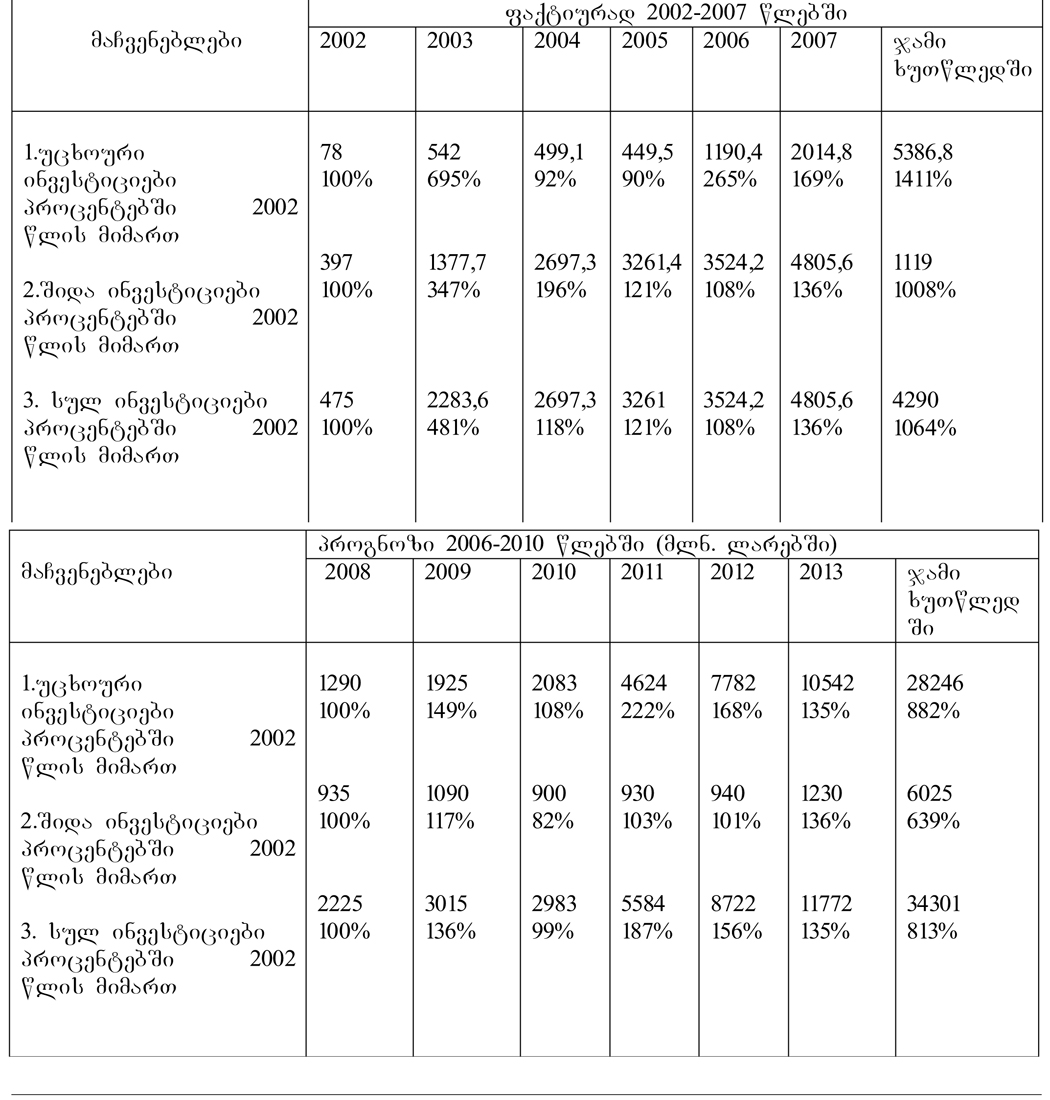

საქართველოს ეკონომიკაში უცხოური ინვესტიციების ნაკადი საერთო მასშტაბთან შედარებით უმნიშვნელოა (იხ. ცხრილი 1). ყველა ფინანსურ წყაროს ხარჯზე 2004-2007 წლებში უცხოური ინვესტიციების მთლიანმა მოცულობამ 4153,8 მლნ. ლარი შეადგინა.

ცხრილის ანალიზის საფუძველზე შეგვიძლია დავასკვნათ, რომ საქართველოში შემოსული უცხოური ინვესტიციების მთელ მოცულობაში მეტი წილი ნიდერლანდებზე მოდის და მან 2007 წელს შეადგინა 14,8%25. 2007 წელს უცხოეთიდან შემოსულ ინვესტიციათა საერთო მოცულობაში მნიშვნელოვანია აგრეთვე გაერთიანებული სამეფოს წილიც. ასევე მსხვილ ინვესტორთა შორისაა საფრანგეთი. წინა წლების ანალოგიურ პერიოდთან შედარებით მნიშვნელოვნად (31,7 პროცენტით) შემცირდა ევროკავშირის ქვეყნებიდან საქართველოში შემოსული პირდაპირი ინვესტიციების ნაკადმა, რაც ძირითადად ჩეხეთიდან კაპიტალდაბანდებების შეწყვეტის, ხოლო დანიიდან - მინიმუმამდე შემცირების შედეგი იყო1. ამასთან 2007 წელს მნიშვნელოვნად შემცირდა უცხოური ინვესტიციები ევროკავშირის ქვეყნებიდან (2006 წელთან შედარებით 28%25-ით შემცირდა). ცხრილიში მოყვანილი მონაცემები მიხედვით 2007 წელს (2014,8 მლნ. აშშ დოლარი) 2006 წელთან შედარებით (11903,8 მლნ. აშშ დოლარი) უცხოური ინვესტიციები საკმაოდ გაიზარდა, სამომავლოდ უნდა აღინიშნოს რომ მსოფლიოში განვითარებული კრიზისი ფონზე 2008 წლიდან, მოსალოდნელია უცხოური ინვესტიციების კიდევ უფრო მეტად შემცირების ტენდენცია.

ამავდროულად, ქვეყანაში შემოსული უცხოური ინვესტიციები ფაქტობრივად გავლენას ვერ ახდენს ცხოვრების დონეზე. ამის ძირითადი მიზეზია საქართველოს საინვესტიციო გარემოს ნეგატიური აღქმა დაუზარმაზარი რისკ ფაქტორები, რომ აღარაფერი ვთქვათ, საერთოდ ინვესტიციური კრიზისის უარყოფით შედეგებზე.

ცხადია, რომ დღეს მსოფლიოში საინვესტიციო რესურსები წარიმართება შეღავათიანი დაბეგვრის, სამართლებრივი უზრუნველყოფის, პროგნოზირებადი ინფლაციის, მტკიცე საბანკო სისტემის მქონე რეგიონებში.

რა უშლის ხელს საქართველოში უცხოური ინვესტიციების შემოსვლას?

დღეს საქართველოში მთლად ნათელი არ არის საფინანსო ბაზრის სუბიექტების პოზიციები, მცირეა მტკიცე ფინანსური მდგომარეობის ბანკები, პრაქტიკულად არ არსებობს კერძო საპენსიო ფონდები, სადაზღვეო ფონდები სრულყოფილად ვერ ახორციელებენ მათზე დაკისრებულ ფუნქციებს; ამგვარად, საფინანსო ბაზრის თითქმის ყველა ობიექტი ჩვენთან ჩანასახოვან მდგომარეობაშია. ეკონომიკას ესაჭიროება სტრატეგიული ინვესტორები და არა ე.წ. „ცხელი ფულის“ დამანგრეველი შემოდინება და გადინება

ევროკავშირის ქვეყნების მიერ საქართველოში განხორციელებული პირდაპირი

ინვესტიციები (მლნ. აშშ დოლარი)

ცხრილი 1*

*ცხრილი შედგენილია სტატისტიკის სახელმწიფო დეპარტამენტის მასალების მიხედვით

საზოგადოდ ინვესტორებს ჩვენს ქვეყანაში დიდი არჩევანი არა აქვთ. მათ ან ისეთ კომპანიებში უნდა დააბანდონ ფული, რომლებიც დიდი ხანია კარგადაც მუშაობენ (რაც თითზე ჩამოსათვლელია საქართველოში) და თვით იცავენ საკუთარ უფლებებს, ან გარისკონ და რომელიღაც სრულიად ახალ, უცნობ საქმეში მოახდინონ ინვესტირება, რომლის პერსპექტივებიც გაურკვეველია. ნორმალურ პირობებში ინვესტორები პირდაპირი ინვესტიციების განხორციელებას ამჯობნებენ ხოლმე, რადგანაც რომელიმე წარმოების განვითარებით მათ გაკონტროლების მეტი შესაძლებლობა აქვთ, ვიდრე რომელიმე საწარმოს აქციების (აქციების საკონტროლო პაკეტის უქონლობის პირობებში) შეძენისას.

საქართველოში საპირისპირო ვითარება ყალიბდება. წარმოებაში ფულის დაბანდებას ინვესტორები სარისკოდ მიიჩნევენ, რადგან კონტრაქტები ხშირად არ სრულდება და საგადასახადო კანონმდებლობა ხშირად იცვლება.

საქართველოში უცხოური ინვესტიციების მოცულობისა და ინვესტიციების მთლიან ოდენობაში მისი ხვედრითი წონის შესახებ ნათელ წარმოდგენას იძლევა ცხრილი 2.

როგორც ცხრილი 2-ის ანალიზი გვიჩვენებს, საქართველოში მთლიანად განხორციელებული ინვესტიციების რაოდენობა 2007 წელს 2,1-ჯერ გაიზარდა 2003 წლის ანალოგიურ მაჩვენებელთან შედარებით. ამავდროულად, 2007წ. საგრძნობლად გაიზარდა ინვესტიციების მთლიან მოცულობაში უცხოური ინვესტიციების წილი 2003 წელთან შედარებით (მისი რაოდენობა 2,1-ჯერ გაიზარდა) და 41,9%25 შეადგინა, 39,8%25-ის ნაცვლად. უცხოური ინვესტიციების წილის ასეთი ზრდა თავისთავად დადებით მომენტად უნდა მივიჩნიოთ, ვინაიდან უცხოური კაპიტალის შემოდინებას შესაბამისად თან მოსდევს ახალი ტექნოლოგიების, ტექნიკის და მსოფლიო გამოცდილების შემოდინება, ხდება ადგილობრივი მოსახლეობის დასაქმება. მიუხედავად ამისა, ჩვენ პრიორიტეტად მიგვაჩნია ადგილობრივი (სამამულო) ინვესტორების წახალისება. ვინაიადან, რაოდენ დიდი ეფექტის მომტანიც არ უნდა იყოს უცხოელი ინვესტორის საქმიანობა, მისთვის, მკაცრად რომ ვთქვათ, სულ ერთია მიმღები ქვეყნის ეკონომიკის ეროვნული ინტერესები.

ინვესტიციების მთლიანი მოცულობა და უცხოური ინვესტიციები საქართველოში

ცხრილი 2

|

2003 |

2004 |

2005 |

2006 |

2007 |

ინვესტიციები |

2287,7 |

2697,3 |

3261,4 |

3524,2 |

4805,6 |

მათ შორის: |

|

|

|

|

|

უცხოური ინვესტიციები |

910,0 |

499,1 |

449,5 |

1190,4 |

2014,8 |

პროცენტად |

39,8 |

18,5 |

13,8 |

33,8 |

41,9 |

|

2003 |

2004 |

2005 |

2006 |

2007 |

ინვესტიციები |

2287,7 |

2697,3 |

3261,4 |

3524,2 |

4805,6 |

მათ შორის: |

|

|

|

|

|

ადგილობრივი |

1377,7 |

2198,2 |

2811,9 |

2333,8 |

2790,8 |

პროცენტად |

60,2 |

81,5 |

86,2 |

66,2 |

58,1 |

წყარო: საქართველოს სტატისტიკური წელიწდეული. თბილისი. 2005 გვ. 223

ეკონომიკური კრიზისის გამო საქართველოს საინვესტიციო რეიტინგის დაქვეითებამ მოზიდული უცხოური ინვესტიციების დარგობრივ სტრუქტურაზეც იმოქმედა. არადამაკმაყოფილებელია საზღვარგარეთელი ინვესტორების დაინტერესება განათლების სფეროთი, ჯანმრთელობის დაცვით და სოფლის მეურნეობით. ეს საქართველოს ეკონომიკის არაეფექტიანი სტრუქტურის ჩამოყალიბებას უწყობს ხელს (იხ. ცხრილი 3).

ინვესტიციები ძირითად კაპიტალში ეკონომიკური საქმიანობის სახეობების მიხედვით. მლნ. ლარი (ფაქტიურად მოქმედ ფასებში)

ცხრილი 3

|

2003 |

2004 |

2005 |

2006 |

2007 |

ინვესტიები |

2283,6 |

2697,3 |

3261,4 |

3524,2 |

4805,6 |

სოფლის მეურნეობა, |

76,1 |

83,5 |

88,9 |

98,1 |

120,2 |

მრეწველობა |

209,4 |

243,5 |

222,3 |

204,7 |

311,4 |

მშენებლობა |

56,6 |

146,5 |

143,9 |

187,9 |

252,7 |

ვაჭრობა: |

119,9 |

142,7 |

124,3 |

102,0 |

195,3 |

სასტუმროები და |

38,6 |

36,8 |

38,8 |

51,6 |

58,4 |

ტრანსპორტი და |

752,7 |

853,8 |

900,0 |

965,9 |

1163,1 |

საფინანსო |

37,8 |

46,9 |

57,0 |

63,8 |

118,0 |

ოპერაციები უძრავი |

88,0 |

89,6 |

110,7 |

111,9 |

251,8 |

სახელმწიფოს |

80,4 |

225,7 |

678,5 |

724,2 |

975,6 |

განათლება |

53,0 |

42,9 |

58,8 |

67,5 |

86,0 |

ჯანდაცვა და |

139,2 |

141,1 |

189,2 |

237,4 |

308,1 |

პირადი |

604,2 |

604,8 |

616,7 |

678,0 |

924,3 |

წყარო: საქართველოს ეკონომიკური განვითარების სამინისტრო, სტატისტიკის დეპარტამენტი.

საქართველოს სტატისტიკური წელიწდეული 2008.გვ 202. როგორც ცხრილის ანალიზით ჩანს, უცხოური ინვესტიციების რაოდენობამ სოფლის მეურნეობაში 2007 წელს 76,1 მლნ. ლარი შეადგინა, რაც 2003 წლის ანალოგიურ მაჩვენებელზე 1,6 ჯერ გაიზარდა (120,0 მლნ. ლარი), ამასთან მნიშვნელოვნად გაიზარდა უცხოური ინვესტიციების მოცულობა კავშირგაბმულობასა და ტრანსპორტის სფეროშიც (2007 წ. - 1163,1 მლნ. ლარი, 2003 წ. - 752,7 მლნ. ლარი), 2007 წელს ეს მაჩვენებელი 2003 წლის მონაცემთან შედარებით 1,5-ჯერ გაიზარდა. რაც შეეხება განათლების სფეროში განხორციელებულ უცხოურ ინვსტიციებს, 2007 წელს 86,0 მლნ. ლარი შეადგინა რაც, 16 ჯერ მეტია 2003 წლის ანალოგიურ მაჩვენებელზე.

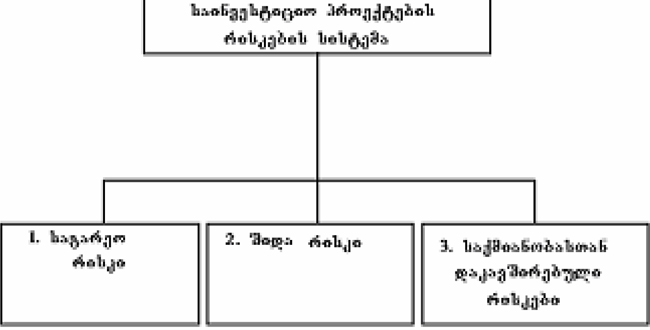

უცხოურ ინვესტიციებთან დაკავშირებულია წინააღმდეგობა, რომლის დაძლევის მექანიზმის პოვნა სასწრაფოდ უნდა მოხდეს. ამ წინააღმდეგობას საქართველოსთვის სტრატეგიული მნიშვნელობა აქვს და შემდეგში მდგომარეობს: ერთი მხრივ, უცხოური ინვესტიციებზე მწვავე მოთხოვნაა, მეორე მხრივ კი, საბაზრო ძალების მოქმედებამ შეიძლება ჩვენი ქვეყანა დასავლეთის სანედლეულო დანამატად აქციოს. ამ წინააღმდეგობის დასაძლევად უნდა შემუშავდეს ქვეყანაში უცხოური ინვესტიციების მოზიდვის დასაბუთებული სტრეტეგია, რომელშიც გათვალისწინებული იქნება სტრატეგიული მნიშვნელობის მქონე ინვესტიციების მოზიდვის მოტივაციური მექანიზმი. მისი შემადგენელი ნაწილია უცხოელი ინვესტორებისათვის მისაღები ეკონომიკური პირობები, სამართლებრივი და ადმინისტრაციული რეჟიმი. ამასთან, ამგვარი პირობები და რეჟიმი სასწრაფოდ უნდა დამუშავდეს, თორემ სტრატეგიული ინვესტორი შეიძლება რამდენიმე წლის შემდეგ მოვიდეს, ის კი დღესაა საჭირო. გარდა ამისა, გასათვალისწინებელია ის გარემოება, რომ მთელ მსოფლიოში კონკურენცია არსებობს უცხოური ინვესტიციების მოზიდვაში. უცხოელი ინვესტორი კაპიტალს არ დააბანდებს პარალიზებული შიდა ინვესტიციური პრაქტიკის მქონე ქვეყანაში. აქედან გამომდინარე, შიდა ინვესტიციური საქმიანობის გამოცოცხლება შეიძლება განვიხილოთ როგორც კრიზისის დაძლევის ერთ-ერთი უმნიშვნელოვანესი პირობაც და როგორც უცხოური ინვესტიციების გადიდების კატალიზატორი. საქართველოში უცხოური ინვესტიციების მოზიდვა მნიშვნელოვნად არის დაკავშირებული საერთო სიძნელეების დაძლევასთან, სამეურნეო სისტემის გარდაქმნის პრობლემის გადაჭრასთან და საბაზრო ურთირეთობათა განვითარებასთან (იხ. ქვემოთ მოტანილი სქემა 1).

საქართველოში საკუთრების პლურალიზმის არასაკმარისი განვითარება და საბანკო სისტემის არსებული დონე ხელს უშლის სასესხო კაპიტალის იმპორტს, მაშინ, როდესაც ეკონომიკის გარდაქმნისათვის ამ ფორმის ინვესტიციები უაღრესად უაცილებელია. ამიტომ კაპიტალის იმპორტის სტრატეგიის შემუშავების დროს მაქსიმალურად გასათვალისწინებელია რადიკალური გარდაქმნები ეფექტიანი საბანკო სისტემის შექმნისა და საკუთრების მრავალფორმიანობისა და მისი თითოეული ფორმის თანაბარი უფლებების დამკვიდრებისათვის.

სქემა 1.

თანამედროვე საქართველოში ინვესტიციების მოზიდვის და

გამოყენების ძირითადი პრობლემები

ქვეყანა მოქნილ პოლიტიკას უნდა ატარებდეს, რომელსაც წამახალისებელ ღონისძიებების ეფექტიან კონტროლს შეუხამებს. ასეთი კონტროლი გულისხმობს კეთილსასურველ ინვესტიციური გარემოს ორგანიზაციულ-სამართლებრივი წანამძღვრების მიზანმიმართულად შექმნას, რომლის განუყოფელი შემადგენელი ნაწილებია მოგების გარკვეული დონის მიღების გარანტია, საზღვარგარეთ მისი გადაგზავნის შესაძლებლობის არსებობა. ამასთან, უსაფრთხოების ერთიანი გარანტიების დროსაც შეღავათების და პრივილეგიების ოდენობა განსხვავებული შეიძლება იყოს. ამით უცხოურ ინვესტიციებს ჩვენთვის სასურველი მიმართულება ეძლევა.

უცხოურ კაპიტალზე დაყრდნობა სრულიადაც არ ნიშნავს სამამულო ინვესტორთა იგნორირებას, მათ შესაძლებლობათა და უფლებათა შელახვას. ეკონომიკის იმ სექტორში, სადაც ადგილობრივ ინვესტორებს შესწევთ უნარი აამოქმედონ წარმოება, უპირატესობა მათ უნდა მიენიჭოთ, მაგრამ არ შეიძლება იმის დავიწყებაც, რომ მნიშვნელოვანია არა მხოლოდ ინვესტიციების რაოდენობა, არამედ მათი ხარისხი. უცხოური ინვესტიციები კი ეს არის უმთავრესად ახალი ტექნოლოგიები, უფრო სრულყოფილი მართვის სისტემები, პროდუქციის მაღალი ხარისხი. საგულისხმოა, რომ ქვეყანაში უცხოური ინვესტიციების შემოდინებას,არსებულ საკანონმდებლო ბაზასთან ერთად, საქართველოს ხელსაყრელი გეოგრაფიული მდებარეობაც უწყობს ხელს (იგი უძველესი „აბრეშუმის გზის“ ერთ-ერთი საკვანძო პუნქტია). მსოფლიო ბაზრების დამაკავშირებელი საზღვაო, სარკინიგზო, საავტომობილო და მილსადენი მარშრუტები საქართველოში წარმოებული ბიზნესისათვის სატრანსპორტო ხარჯების შემცირებისა და ფართო საერთაშორისო კავშირებისგანვითარების წინაპირობაა.