|

პოლიტიკური პარტიების დაფინანსება საქართველოში |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| ავტორ(ებ)ი: გობრონიძე ნინო |

| თემატური კატალოგი მესამე სექტორი|დისკუსიები, კონფერენციები, მონიტორინგი, ანგარიშები, მიმოხილვები |

| საავტორო უფლებები: © 2008, საქართველოს ახალგაზრდა იურისტთა ასოციაცია |

| თარიღი: 2008 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: საქართველოს ახალგაზრდა იურისტთა ასოციაცია (2006-2007 წლების ანგარიშები) აიწყო და დაკაბადონდა საქართველოს ახალგაზრდა იურისტთა ასოციაციაში. კრილოვის ქ.15 თბილისი 0102 საქართველო (+995 32) 95 23 53, 93 61 01 ტირაჟი: 200 ცალი აკრძალულია აქ მოყვანილი მასალების გადაბეჭდვა, გამრავლება ან გავრცელება კომერციული მიზნით, ასოციაციის წერილობითი ნებართვის გარეშე გამოცემაზე პასუხისმგებელი: ლალი ჩხეტია თარგმანი: ქეთევან როინიშვილი რედაქტორი: ხათუნა ყვირალაშვილი ტექ. რედაქტორი: ირაკლი სვანიძე კვლევა მომზადებულია ევროპის კავშირის მხარდაჭერით, საქართველოს ახალგაზრდა იურისტთა ასოციაციის მიერ. გამოცემაზე პასუხისმგებელია საქართველოს ახალგაზრდა იურისტთა ასოციაცია და მისი შინაარსი არ გამოხატავს ევროპის კავშირის ოფიციალურ პოზიციას. |

|

|

1 შესავალი |

▲ზევით დაბრუნება |

საქართველოს ახალგაზრდა იურისტთა ასოციაცია პროექტის „სამართლებრივი სახელმწიფოს ხელშეწყობა საქართველოში“ ფარგლებში 2006-2007 წლებში ახორციელებდა პოლიტიკური პარტიების ფინანსური საქმიანობის გამჭვირვალობასთან დაკავშირებული საკანონმდებლო ბაზის ანალიზსა და პარტიების ფინანსურ მონიტორინგს.

განსაკუთრებით საინტერესო და მნიშვნელოვანი იყო ჩვენ მიერ განხორციელებული პარტიების ფინანსური მონიტორინგი, ვინაიდან ეს იყო ამ სფეროში ჩატარებული პირველი მონიტორინგი და, შესაბამისად, ჩვენ პირველებმა დავამუშავეთ პარტიების 2003 წლიდან 2006 წლის ჩათვლით პერიოდის საფინანსო დოკუმენტაცია.

მონიტორინგის განხორციელებისათვის აუცილებელი ინფორმაციის მოპოვების მიზნით, მივმართეთ საქართველოს იუსტიციის სამინისტროს,რომელიც ამ პერიოდისთვის გახლდათ ის უწყება სადაც თავმოყრილი იყო პოლიტიკური პარტიების შესახებ ყველა საჯარო ინფორმაცია; ასევე, საქართველოს ფინანსთა სამინისტროს, საქართველოს ცენტრალურ საარჩევნო კომისიას, პოლიტიკურ პარტიებს და სხვა უწყებებს.

კვლევის დაწყებისთანავე დავსვით 3 ძირითადი კითხვა, რომლებზე პასუხების გაცემას ემსახურებოდა კვლევა:

რამდენად ასრულებენ პარტიები კანონმდებლობის მოთხოვნებს ფინანსურ გამჭვირვალობასთან დაკავშირებით?

რამდენად კონტროლდება პარტიების ფინანსური საქმიანობა სახელმწიფოს მხრიდან?

რამდენად სრულყოფილია კანონმდებლობა, რომელიც უნდა უზრუნველყოფდეს პარტიების საქმიანობის ფინანსურ გამჭვირვალობას?

კვლევა მიმდინარეობდა 2006-2007 წლებში და, შესაბამისად, მომზადდა ორი ანგარიში: (1) 2006 წელს მომზადებულ ანგარიშში ასახულია იმ დროისთვის მოქმედი კანონმდებლობა, რომელიც აწესრიგებდა პარტიების დაფინანსებისა და ანგარიშვალდებულების საკითხებს და საქართველოში მოქმედი პოლიტიკური გაერთიანებების მიერ 2003-2005 წლებისთვის სახელმწიფო დაწესებულებებისა და საზოგადოებისათვის წარდგენილი ფინანსური დოკუმენტაციის ანალიზი; (2) 2006 წლის ბოლოს პარტიათა დაფინანსების საკითხი ერთ-ერთ აქტუალურ თემად იქცა საპარლამენტო დებატებში.

მზადდებოდა საკანონმდებლო ცვლილებები, რომლითაც ახლებურად უნდა ჩამოყალიბებულიყო პარტიათა დაფინანსების სისტემა და, შესაბამისად, ჩვენი 2007 წლის ანგარიშის დიდი ნაწილი დაეთმო პარტიათა დაფინანსების სისტემების შედარებით ანალიზს, ასევე, აღნიშნულ საკითხთან მიმართებით კანონმდებლობის შეცვლას საქართველოში და, თავისთავად ცხადია, პარტიათა ფინანსურ საქმიანობას 2006 წლისათვის.

ორივე ანგარიშის ყველაზე საინტერესო ნაწილს წარმოადგენს ჩვენ მიერ კვლევის პროცესში გამოვლენილი დარღვევებისა და საკანონმდებლო ხარვეზების ანალიზი და ამ ანალიზის შედეგად შემუშავებული რეკომენდაციები. 2006 წლის ანგარიშში ასახული რეკომენდაციებიდან მცირედი ნაწილი აისახა საკანონმდებლო ნოვაციებში და ვიმედოვნებთ სხვა რეკომენდაციებიც ხელს შეუწყობს პარტიების დაფინანსების მარეგულირებელი კანონმდებლობის შემდგომ დახვეწას.

|

|

2 I - 2006 წლის ანგარიში |

▲ზევით დაბრუნება |

|

|

2.1 სახელმწიფო დაფინანსება |

▲ზევით დაბრუნება |

მსგავსად სხვა ქვეყნებისა, საქართველოშიც პარტიების შემოსავლის ერთ-ერთ წყაროს სახელმწიფო დაფინანსება წარმოადგენს. სწორედ ამიტომ, პირველ რიგში, ჩვენი ყურადღება სახელმწიფოს მხრიდან საბიუჯეტო სახსრებით პარტიების დაფინანსებაზე გამახვილდა. პოლიტიკური პარტიების საქმიანობას საქართველოში არეგულირებს „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ ორგანული კანონი, რომელიც მიღებულია 1997 წელს.ამ კანონში თავიდანვე ჩაიდო ნორმა, რომელმაც განსაზღვრა პარტიების სახელმწიფო დაფინანსების საკითხი. კერძოდ, სახელმწიფოს ბიუჯეტიდან ყოველწლიურად უნდა გამოეყო თანხები პარტიების ორგანიზაციული და სხვა საქმიანობისათვის. აღნიშნული თანხა უნდა განაწილებულიყო იმ პარტიებსა და საარჩევნო ბლოკებზე, რომლებიც უკანასკნელ საპარლამენტო არჩევნებში მიიღებდნენ პროპორციული სისტემით ჩატარებულ არჩევნებში მონაწილე ამომრჩეველთა ხმების 5%-ზე მეტს,1 თანხის ოდენობა კი უნდა განსაზღვრულიყო ბიუჯეტით. ამავე კანონის გარდამავალი დებულებით განისაზღვრა ისიც, რომ აღნიშნულ დაფინანსებას პარტიები მიიღებდნენ 2000 წლის 1 იანვრიდან, თუმცა, „რეალურად, კანონის ეს მოთხოვნა მისი მიღების მომენტიდანვე არ სრულდებოდა“2 და არც მითითება გაკეთებულა დაფინანსების გადავადებაზე.

ნაცვლად ამისა, საქართველოს პარლამენტმა 2000 წლის 19 მაისს მიიღო დადგენილება „საქართველოს პარლამენტის წევრის ამომრჩევლებთან ურთიერთობის გაუმჯობესების ღონისძიებათა შესახებ“, რომლის მე-4 პუნქტის თანახმად, პროპორციული საარჩევნო სისტემით არჩეულ პარლამენტის წევრთა ამომრჩევლებთან ურთიერთობის ორგანიზებისათვის, პარლამენტის წევრთა რაოდენობის პროპორციულად, თითოეულ წევრზე ყოველთვიურად სახელმწიფო ბიუჯეტიდან გამოიყოფოდა 150 ლარი, რომელიც ირიცხებოდა შესაბამისი პარტიის ანგარიშზე. აღნიშნულმა ნორმამ განიცადა ცვლილებები და ბოლოს, 2005 წლის 25 თებერვლისთვის განისაზღვრა, რომ პროპორციული საარჩევნო სისტემით არჩეული პარლამენტის წევრებისათვის გამოყოფილიყო 200 ლარი და ეს თანხა ჩარიცხულიყო იმ საარჩევნო სუბიექტების ანგარიშებზე, რომლებმაც არჩევნებში გადალახეს ბარიერი. თუმცა, პარლამენტის წევრს უფლება ჰქონდა, მოეთხოვა აღნიშნული თანხის ჩარიცხვა იმ პარტიის ანგარიშზე, რომლის წევრიც იგი იყო.

საქართველოს პარლამენტის 2000 წლის 19 მაისის დადგენილება ძალადაკარგულად გამოცხადდა საქართველოს პარლამენტის 2006 წლის 2 მარტის დადგენილებით, რომელიც აღარ ითვალისწინებს პროპორციული სისტემით არჩეული პარლამენტის წევრებისათვის თანხების გაცემას.

ზემოაღნიშნულ დადგენილებასთან დაკავშირებით, პრაქტიკაში ორ საინტერესო ფაქტს წავაწყდით:

1) მიუხედავად იმისა, რომ დადგენილებაში თავიდანვე განისაზღვრა, თანხები ჩარიცხულიყო შესაბამისი პარტიის ანგარიშზე, 2002 წლიდან აღნიშნულ თანხას პარლამენტის წევრები იღებდნენ ინდივიდუალურად. როგორც პარლამენტიდან 2006 წლის 3 ნოემბერს გვაცნობეს, აღნიშნული განპირობებული იყო საპარლამენტო ფრაქციების დაშლითა და სხვა ფრაქციების შექმნით. პარტიების ანგარიშზე აღნიშნული თანხის ჩარიცხვა დაიწყო 2005 წლის მარტიდან.

2) ვინაიდან 2005 წლიდან ზემოხსენებული თანხა ირიცხებოდა პარტიის ანგარიშზე, პოლიტიკურ პარტიებს „რესპუბლიკელები“, „ახალი მემარჯვენეები“ და „კონსერვატორები“ შემოსავლის ერთ-ერთ წყაროდ მითითებული ჰქონდათ სახელმწიფო დაფინანსება. რაოდენ გასაკვირიც არ უნდა იყოს, არც ფინანსთა სამინისტრო და არც ცენტრალური საარჩევნო კომისია3 არ ფლობდნენ ინფორმაციას პარტიების მიერ დეკლარაციაში მითითებული დაფინანსების წყაროს შესახებ. ორივე უწყებამ გვირჩია, პარტიებისთვის მიგვემართა და ჩვენთვის საინტერესო საკითხი ამ გზით გაგვერკვია. სწორედ პარტიების მეშვეობით შევძელით ინფორმაციის მოპოვება პარლამენტის ზემოთ მითითებული დადგენილების თაობაზე.

დაბოლოს, სახელმწიფო დაფინანსებაზე საუბარი გვსურს დავასრულოთ იმ ცვლილებით, რომელიც განხორციელდა 2005 წლის 16 დეკემბერს ორგანულ კანონში. კანონის 30-ე მუხლი შემდეგნაირად ჩამოყალიბდა: პოლიტიკურ პარტიებს, რომლებმაც პარლამენტის უკანასკნელ საერთო არჩევნებში გადალახეს 4%-იანი ბარიერი, ყოველწლიურად სახელმწიფო ბიუჯეტიდან თანხა გამოეყოფა მიღებული ხმების შესაბამისად:

ა) 200 000 ხმამდე - თითოეული ამომრჩევლის ხმაზე 2 ლარი;

ბ) დამატებით 200 000-დან 500 000 ხმამდე - თითოეული ამომრჩევლის ხმაზე 1,5 ლარი;

გ) დამატებით 500 000 ხმაზე ზევით - თითოეული ამომრჩევლის ხმაზე 1 ლარი.

ამავე მუხლში აისახა პარლამენტის ჩვენთვის უკვე ნაცნობი გაუქმებული დადგენილების ნორმა, კერძოდ: პოლიტიკურ პარტიებს დამატებით გამოეყოფა 200 ლარი უკანასკნელი საპარლამენტო არჩევნების შედეგად თითოეული პროპორციული სისტემით არჩეული პარლამენტის წევრისათვის.

2005 წლის დეკემბერში „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ ორგანულ კანონში განხორციელებული ცვლილებები შეეხო გარდამავალ დებულებებსაც. განისაზღვრა, რომ 30-ე მუხლით გათვალისწინებულ დაფინანსებას პარტიები მიიღებდნენ 2006 წლის 1 იანვრიდან.

ამ მუხლის შესაბამისად, პარტიების მიერ 2006 წელს მიღებული სახელმწიფო დაფინანსება ასე გამოიყურება:

1. საქართველოს ორგანული კანონი „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“, 30-ე მუხლი.

2. „საქართველოს პოლიტიკური ლანდშაფტი“, კოორდინატორ-რედაქტორები: გია ნოდია, ალვარო პინქტო სქოლტბახი, მშვიდობის, დემოკრატიის და განვითარების კავკასიური ინსტიტუტი, 2006 წელი.

3. სახელმწიფო დაფინანსების მიღება დაკავშირებულია არჩევნების შედეგებთან, არჩევნების შესახებ ინფორმაციის ოფიციალური წყარო კი, ცესკოა.

|

|

2.2 სახელმწიფო დაფინანსების კონტროლი |

▲ზევით დაბრუნება |

რადგანაც პოლიტიკური პარტიები სახელმწიფო ბიუჯეტიდან იღებენ გარკვეულ თანხას, ჩვენ დავინტერესდით კონტროლის პალატის მიერ პარტიების შემოწმების აქტებით, რომელიც, შეგახსენებთ, უფლებამოსილია, შეამოწმოს ნებისმიერი ფიზიკური და იურიდიული პირის საქმიანობა მხოლოდ იმ ნაწილში, რომელიც დაკავშირებულია საბიუჯეტო ან სახელმწიფო სპეციალური ფონდების კუთვნილი თანხების მიღებასთან, გადარიცხვასა ან გამოყენებასთან, რაიმე ფორმით სახელმწიფო საკუთრების გამოყენებასთან ან მის მართვასთან, აგრეთვე იმ ნაწილში, რომელიც დაკავშირებულია მათთვის საგადასახადო, საბაჟო ან სხვა სახის შეღავათების მინიჭებასთან.1

კონტროლის პალატამ გვაცნობა, რომ საქართველოს კონტროლის პალატა საქართველოს საარჩევნო კოდექსის 45-ე მუხლის მე-5 პუნქტის თანახმად, აკონტროლებს მხოლოდ არჩევნებისათვის გამოყოფილი ფულადი სახსრების გამოყენების მართლზომიერებას და, შესაბამისად, კონტროლის პალატა არ აწარმოებს პოლიტიკური პარტიების საქმიანობის შემოწმებას.2

აქვე გვსურს, თქვენი ყურადღება გავამახვილოთ პარლამენტში პარლამენტის წევრ ზურაბ ბუცხრიკიძის მიერ 2006 წლის გაზაფხულზე საკანონმდებლო ინიციატივის წესით შეტანილ კანონპროექტზე „საქართველოს კონტროლის პალატის შესახებ“ საქართველოს კანონში დამატებების შეტანის თაობაზე.“ აღნიშნული კანონპროექტი ითვალისწინებდა საქართველოს კონტროლის პალატის შესახებ კანონის ზემოაღნიშნული ნორმის შემდეგი რედაქციით ჩამოყალიბებას: „კონტროლის პალატა უფლებამოსილია, შეამოწმოს ნებისმიერი ფიზიკური და იურიდიული პირის საქმიანობა მხოლოდ იმ ნაწილში, რომელიც დაკავშირებულია საბიუჯეტო ან სახელმწიფო სპეციალური ფონდების კუთვნილი თანხების მიღებასთან, გადარიცხვასა ან გამოყენებასთან, რაიმე ფორმით სახელმწიფო საკუთრების გამოყენებასთან ან მის მართვასთან, აგრეთვე იმ ნაწილში, რომელიც დაკავშირებულია მათთვის საგადასახადო, საბაჟო ან სხვა სახის შეღავათების მინიჭებასთან, გარდა მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ საქართველოს ორგანული კანონის 30-ე მუხლით გათვალისწინებული სახელმწიფო ბიუჯეტიდან ყოველწლიურად გამოყოფილი თანხებისა“.

საქართველოს ახალგაზრდა იურისტთა ასოციაციამ 2006 წლის აპრილში მოამზადა დასკვნა აღნიშნულნ კანონპროექტზე, რომლითაც უარყოფითად იქნა შეფასებული კანონში აღნიშნული ცვლილებების შეტანა, რადგან კანონით დადგენილი პოლიტიკური პარტიების საფინანსო საქმიანობის გამჭვირვალობის უზრუნველსაყოფად შექმნილი საფინანსო დეკლარაციისა და აუდიტის დასკვნის გამოქვეყნების ვალდებულება არ კმარა საბიუჯეტო სახსრების ხარჯვის გამჭვირვალობის უზრუნველსაყოფად. არსებობს რისკი, რომ პარტიამ დაარღვიოს კანონი, არ გამოაქვეყნოს დოკუმენტი და, აქედან გამომდინარე, უცნობი დარჩეს, თუ რაში დაიხარჯა საბიუჯეტო სახსრები. ამ ცვლილების გატარების შემთხვევაში, აღარ იარსებებდა სახსრების კანონით გათვალისწინებული მიზნების შესაბამისად ხარჯვის შემოწმების საშუალება, რაც ეწინააღმდეგება საქართველოს კონსტიტუციას. დამატების ძალაში შესვლის შემთხვევაში, იქმნებოდა საბიუჯეტო სახსრების არამიზნობრივი, უფრო მეტიც, თვითნებური განკარგვის შესაძლებლობა.

აღნიშნული კანონპროექტი არ იქნა გაზიარებული. თუმცა, კონტროლის პალატას არ შეუმოწმებია პარტიების საქმიანობა ახელმწიფო ბიუჯეტიდან პარლამენტის 2000 წლის 19 მაისის დადგენილებით გამოყოფილი სახსრების ხარჯვის ნაწილში. შეამოწმებს თუ არა საქართველოს კონტროლის პალატა პარტიების საქმიანობას 2006 წელს კანონის 30-ე მუხლის შესაბამისად გამოყოფილ თანხებთან დაკავშირებით, აუცილებლად აისახება საიას მონიტორინგის საბოლოო ანგარიშში.

______________________

1. საქართველოს კანონი „კონტროლის პალატის შესახებ“, მე-7 მუხლი.

2. საქართველოს კონტროლის პალატის 2006 წლის 11 აგვისტოს №გ-04/267-06

|

|

2.3 პარტიების საფინანსო დეკლარაციების მიმოხილვა (2003, 2004, 2005 წლებისთვის) |

▲ზევით დაბრუნება |

რა ფორმით ხდება სახელმწიფოსთვის და საზოგადოებისათვის ცნობილი ინფორმაცია პოლიტიკურ გაერთიანებათა შემოსავლებისა და გასავლების შესახებ? აღნიშნული ინფორმაცია საჯარო ხდება პარტიების საფინანსო დეკლარაციების გამოქვეყნების საშუალებით. „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ საქართველოს ორგანული კანონის 32-ე მუხლის თანახმად, პარტია ყოველი წლის 1 თებერვლამდე ბეჭდვით ორგანოში აქვეყნებს გასული წლის საფინანსო დეკლარაციას აუდიტორის (აუდიტორული ფირმის) დასკვნასთან ერთად. კანონი განსაზღვრავს დეკლარაციის რეკვიზიტებს.

პარტია ზემოაღნიშნული მუხლის მე-4 ნაწილის თანახმად, დეკლარაციის გამოქვეყნებიდან 10 დღის ვადაში საქართველოს იუსტიციის სამინისტროში, პარტიის იურიდიული მისამართის შესაბამისად, წარადგენს ადგილობრივ საგადასახადო ორგანოში1 გამოქვეყნებული დეკლარაციისა და აუდიტორის (აუდიტორული ფირმის) დასკვნის ასლს.

რამდენად ასრულებენ კანონის ამ მოთხოვნას პარტიები? აღნიშნული საკითხის გასარკვევად მივმართეთ როგორც ქ. თბილისის საგადასახადო ინსპექციას, ასევე იუსტიციის სამინისტროს და მოვითხოვეთ პოლიტიკური გაერთიანებების მიერ მათთვის კანონის საფუძველზე მიწოდებული დოკუმენტაცია (2003, 2004, და 2005 წლების საფინანსო დეკლარაციები და აუდიტის დასკვნები). დოკუმენტაცია გამოგვიგზავნა მხოლოდ იუსტიციის სამინისტრომ. ქ. თბილისის საგადასახადო ინსპექციამ კი ჩვენ მიერ გამოთხოვნილი ინფორმაცია იმ მოტივით არ მოგვაწოდა, რომ იგი წარმოადგენს გადასახადის გადამხდელის საგადასახადო საიდუმლოებას.2

იუსტიციის სამინისტროს მიერ ჩვენთვის მოწოდებული დოკუმენტაციის შესწავლის შედეგად შემდეგი ტიპის პრობლემებს წავაწყდით:

2003 წელი

საქართველოს იუსტიციის სამინისტროში რეგისტრირებული 172 პარტიიდან,საფინანსო დეკლარაცია და აუდიტორის დასკვნა წარმოადგინა მხოლოდ ექვსმა პარტიამ.

იუსტიციის სამინისტროში პარტიების მიერ წარმოდგენილი 6 დეკლარაციიდან, პარტიების „ეროვნული თანხმობისა და სამართლიანობის აღდგენის კავშირი“ და „ერთობა“ დეკლარაციებს არ ახლავს აუდიტის (აუდიტორის) დასკვნა. ეროვნული თანხმობისა და სამართლიანობის აღდგენის კავშირმა იუსტიციის სამინისტროსადმი მიმართვაში მიუთითა, რომ 2003 წელს პარტიას ფინანსური შემოსავალი და გასავალი არ ჰქონია და ამიტომაც არ წარმოუდგენიათ აუდიტის დასკვნა. იდენტური შინაარსის ცნობა გამოაქვეყნა პარტიამ გაზეთშიც.

„მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ ორგანული კანონით დადგენილია, რომ პარტიამ უნდა გამოაქვეყნოს საფინანსო დეკლარაცია და აუდიტის დასკვნა 1 თებერვლამდე, ხოლო გამოქვეყნებიდან 10 დღეში წარადგინოს იუსტიციის სამინისტროში (აქედან გამომდინარე, არაუგვიანეს 10 თებერვლისა). „საქართველოს ერთიანმა კომუნისტურმა პარტიამ“ კი იუსტიციის სამინისტროს დეკლარაცია წარუდგინა 12 თებერვალს.

„მოქალაქეთა პოლიტიკური პარტიების შესახებ“ ორგანულ კანონში პირდაპირ არის განსაზღვრული, რომ პარტიებმა იუსტიციის სამინისტროში უნდა წარადგინონ ბეჭდვით ორგანოში გამოქვეყნებული დეკლარაციის და აუდიტის დასკვნების ასლები. რაც პარტიების მიერ დეკლარაციების დროულად გამოქვეყნების გაკონტროლების საშუალებაა. კანონის აღნიშნული მოთხოვნის მიუხედავად, „საქართველოს ერთიან კომუნისტურ პარტიას“ წარმოდგენილი აქვს აუდიტორის დასკვნა და საფინანსო დეკლარაცია, რომელიც არ წარმოადგენს ბეჭდვით ორგანოში გამოქვეყნებულის ასლს, რაც იმაზე მიუთითებს, რომ არ დასტურდება ბეჭდვით ორგანოში გამოქვეყნების ვალდებულების შესრულება. უნდა აღინიშნოს ისიც, რომ აუდიტორის დასკვნა შედგენილია 2004 წლის 11 თებერვალს. აქედან გამომდინარე, საფინანსო დეკლარაცია და აუდიტორის დასკვნა, ბუნებრივია, ვერ იქნებოდა გამოქვეყნებული დროულად. რაც შეეხება „მოქალაქეთა კავშირს“, პარტიამ მართალია წარმოადგინა გამოქვეყნებული დეკლარაციის ასლი, მაგრამ აღნიშნული ასლის მიხედვით შეუძლებელია გამოქვეყნების თარიღის დადგენა.

2004 წელი

შეიძლება ითქვას, რომ ის დარღვევები, რომელიც გამოვლინდა 2003 წლის დეკლარაციების შესწავლისას, განმეორდა დეკლარაციებში, რომლებიც ასახავდა პარტიების 2004 წლის საფინანსო საქმიანობას და რომლებიც იუსტიციის სამინისტროს 2005 წლის დასაწყისში უნდა წარდგენოდა. კერძოდ:

საქართველოს უსტიციის სამინისტროში რეგისტრირებული 174 პარტიიდან საფინანსო დეკლარაცია და აუდიტორის დასკვნა წარმოადგინა მხოლოდ ოთხმა პარტიამ;

„კომუნისტურმა პარტიამ“ 2004 წლის საფინანსო დეკლარაციის წარდგენა 2005 წელსაც ვადის დარღვევით, კერძოდ, 13 თებერვალს მოახდინა;

პარტიის მიერ 2004 წლის მონაცემების ამსახველი გამოქვეყნებული დეკლარაციისა და აუდიტორის დასკვნის ასლების წარუდგენლობის ფაქტებს 2005 წელსაც ჰქონდა ადგილი. მაგალითად, პოლიტიკურმა გაერთიანებამ „ახალი მემარჯვენეები“ არ წარმოადგინა გამოქვეყნებული დოკუმენტაციის ასლი. თუმცა, მიუთითა გაზეთი და ნომერი. გამოქვეყნებული დეკლარაციის ასლი წარმოადგინა კონსერვატიულმა პარტიამ, რომლიდანაც არ იკვეთება გამოქვეყნების თარიღი, თუმცა, ირკვევა ის, რომ აუდიტის დასკვნა 2005 წლის 30 მარტს არის მომზადებული, რაც იმაზე მიუთითებს, რომ 1 თებერვალს საფინანსო დეკლარაცია და აუდიტორის დასკვნა ვერ იქნებოდა გამოქვეყნებული;

„კონსერვატიულმა პარტიამ“ იუსტიციის სამინისტროს საფინანსო დეკლარაცია, ნაცვლად 10 თებერვლისა, 2005 წლის 13 მაისს მიაწოდა.

„ერთიანმა ნაციონალურმა მოძრაობამ“ 2004 წელს მამუკა მამუჭაშვილისგან მიიღო შემოწირულობა 60 000 ლარის ოდენობით, რაც „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ საქართველოს ორგანული კანონის 27-ე მუხლის მოთხოვნის დარღვევაა - პარტიის მიერ მიღებული ფინანსური და მატერიალური შემოწირულობების მოცულობა წელიწადში არ უნდა აღემატებოდეს: თითოეული ფიზიკური პირისაგან - 30 000 ლარს, თითოეული იურიდიული პირისაგან - 100 000 ლარს.

2005 წელი

მიხედავად იმისა, რომ იუსტიციის სმინისტროში ფინანსური დეკლარაციების წარმოდგენისას რეგისტრირებული იყო 178 პოლიტიკური გაერთიანება, კანონით დადგენილი დოკუმენტაცია დროულად 22-მა პარტიამ წარადგინა;

13-მა პარტიამ3 დოკუმენტაცია წარადგინა დაგვიანებით, 2006 წლის 10 თებერვლის შემდეგ. მათ შორის იყო პოლიტიკური გაერთიანება „თავისუფლება“. მიუხედავად იმისა, რომ „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ ორგანული კანონის 30-ე მუხლის თანახმად, პარტიის მიერ საფინანსო დეკლარაციის დროულად გამოუქვეყნებლობის შემთხვევაში, იგი კარგავს სახელმწიფო დაფინანსებას მომდევნო ერთი წლის განმავლობაში, პარტია „თავისუფლებამ“ მიიღო სახელმწიფო დაფინანსება.

იუსტიციის სამინისტროსთვის წარდგენილი 2005 წლის დეკლარაციების უდიდეს ნაწილს არ ახლავს კანონით გათვალისწინებული აუდიტორის დასკვნა. ამას კი პარტიები იმით ამართლებენ, რომ წლის განმავლობაში მათ არ ჰქონიათ შემოსავალი და გასავალი და არ ერიცხებათ ბალანსზე ქონება. აღნიშნული პარტიებიდან შეიძლება გამოვყოთ რამდენიმე ჯგუფი: I - პარტია, რომელიც აცხადებს, რომ არ ჰქონია შემოსავალი, ამას აქვეყნებს კიდეც გაზეთში (საქართველოს ქრისტიან-კონსერვატიული პარტია); II - პარტიები, რომლებიც აცხადებენ, რომ მათ არ ჰქონიათ შემოსავალი და გასავალი და ამას ატყობინებენ იუსტიციის სამინისტროს (კონსტიტუციურ უფლებათა დაცვის პარტია, საქართველოს სახალხო ფრონტი, საქართველოს შრომის ვეტერანთა პარტია, ეროვნული მრეწველობისა და ეკონომიკური აღმავლობის პარტია (მრეწველთა პარტია), ეროვნულ-დემოკრატიული კავშირი, ქრისტიან-დემოკრატიული პარტია, საქართველოს ლექტორთა კავშირი, რადიკალ-დემოკრატთა ნაციონალური პარტია);

მსგავსად წინა წლებისა, იუსტიციის სამინისტროში რამდენიმე პარტიამ წარადგინა დეკლარაცია და აუდიტორის დასკვნა, რომელიც არ წარმოადგენს ბეჭდვით ორგანოში გამოქვეყნებულის ასლს. ეს პარტიებია: „ეროვნულ-დემოკრატიული პარტია“, „მრეწველობა გადაარჩენს საქართველოს“, საქართველოს პოლიტიკური პარტია „სამართლიანობა“ (მემარცხენე ცენტრისტები);

ორგანული კანონი „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ განსაზღვრავს, თუ რა მონაცემებს უნდა შეიცავდეს პარტიის საფინანსო დეკლარაცია. პარტიის „სამართლიანობა“ მიერ კი, კანონის მოთხოვნათა ნაწილი არ არის დაცული, კერძოდ, დეკლარაციის ხარჯვით ნაწილში არ აქვს დაკონკრეტებული, თუ რაში დაიხარჯა თანხა. ამ პარტიის დეკლარაცია საინტერესო იყო იმ მხრივაც, რომ დეკლარაციაში დაფიქსირებულია შემოსავალზე მაღალი გასავალი (შემოსავალი - 77 336, გასავალი - 77 648);

პარტიასთან „სამართლიანობა“ დაკავშირებული პრობლემები ამით არ ამოიწურება. მას არ წარმოუდგენია აუდიტის დასკვნა; დეკლარაციების შესწავლისას აღმოჩდა, რომ ერთ-ერთი პარტიისათვის უცნობი იყო საფინანსო დეკლარაციის ყოველწლიურად გამოქვეყნებისა და შემდგომ იუსტიციის სამინისტროსთვის წარდგენის ვალდებულება. პარტიის წერილში ვკითხულობთ: „მართალია, კანონის არცოდნა „არცოდვა არ არის“ მაგრამ, გთხოვთ, წელს, ამ უნებლიე დარღვევის გამო, ნუ გამოიტანთ ჩვენ წინააღმდეგ სანქციას. ჩვენი პარტია ყოველთვის გამოირჩეოდა კანონმორჩილებით. მოდით, ერთად ავაშენოთ ცივილური სახელმწიფო, სადაც ყველა ინფორმაცია კარგად იქნება გავრცელებული, ყველა კანონის პროექტი საჯაროდ იქნება განხილული, სადაც ფოსტა იმუშავებს კარგად და ა. შ.“ (ქართველ ნაციონალისტთა ერთობა);

დეკლარაციების დამუშავებისას, ყურადღება მიექცა ანონიმურ შემოწირულობებსაც. შემოწირულობის შემტანი იურიდიული პირი ვალდებულია, მიუთითოს საკუთარი სახელწოდება და იურიდიული მისამართი, ხოლო ფიზიკურმა პირმა უნდა მიუთითოს სახელი, გვარი, მისამართი, საქართველოს პირადობის მოწმობის და პირადი ნომრები. ამ მონაცემების გარეშე შეტანილი ფულადი სახსრები ითვლება ანონიმურად.4 ამასთან, კანონით განსაზღვრულია, რომ პარტიის დეკლარაციაში მითითებული უნდა იყოს შემოწირულობის ოდენობა, მონაცემები შემოწირულობის განმახორციელებელი ფიზიკური და იურიდიული პირების თაობაზე. უნდა აღინიშნოს, რომ, კანონის პირვანდელი რედაქციის შესაბამისად, „პარტიის მიერ მიღებული ანონიმური ფინანსური და მატერიალური შემოწირულობების საერთო ღირებულება წელიწადში არ უნდა აღემატებოდეს 30 000 ლარს.“5 2005 წლის 16 დეკემბერს განხორციელებული ცვლილებით კი დადგინდა, რომ 2009 წლის 1 იანვრამდე ნებადართულია ანონიმური დაფინანსების მიღება არაუმეტეს 30 000 ლარის ოდენობით (გაუგებარია, რა მიზანს ისახავს ანონიმური შემოწირულობების დაშვება 2009 წლის 1 იანვრამდე). როგორც ხედავთ, ნორმიდან ამოვარდა ფრაზა „საერთო ღირებულება“, რაც ბადებს კითხვას: შეზღუდვა არაუმეტეს 30 000 ლარისა ეხება პარტიის წლიური საერთო შემოსავლის ჯამს, თუ მხოლოდ ერთი პირის მიერ განხორციელებული შემოწირულობის მაქსიმუმს. სამწუხაროდ, აღნიშნულ ნორმაში განხორციელებული ცვლილებები სხვადასხვა ინტერპრეტაციის შესაძლებლობას იძლევა.

სრულდება თუ არა ანონიმური შემოწირულობისთვის დადგენილი შეზღუდვა საქართველოში? ამ მხრივ, ჩვენი ყურადღება მიიპყრო პარტიებმა: „ერთიანი ნაციონალური მოძრაობა“ და „ახალი მემარჯვენეები“, რადგან მათ მიერ იუსტიციის სამინისტროში წარდგენილ დეკლარაციებს არ ახლდა შემომწირველთა ნუსხა მაშინ, როცა პარტიის „ერთიანი ნაციონალური მოძრაობა“ 2005 წლის დეკლარაციის მიხედვით, ფულადმა შემოწირულობებმა შეადგინა 144 611 ლარი, ხოლო პოლიტიკური გაერთიანების „ახალი მემარჯვენეები“ ფიზიკური პირების შემოწირულობამ 97 910 ლარი. დაიცვეს თუ არა პარტიებმა ანონიმურ შემოწირულობებთან დაკავშირებული შეზღუდვა? სამწუხაროდ, ნუსხის არარსებობა საშუალებას გვაძლევს ვივარაუდოთ, რომ პარტიების მიერ მიღებული შემოწირულობები ანონიმურია. აქედან გამომდინარე, პოლიტიკური გაერთიანებების მიერ დარღვეულია ანონიმური შემოწირულობისთვის კანონით დადგენილი ზღვრული ოდენობა და დგება მიღებული შემოწირულობის კანონიერების საკითხი.

მას შემდეგ, რაც შემოწირულობებთან დაკავშირებით გარკვეულ ბუნდოვნებას წავაწყდით, გადავწყვიტეთ გაგვეგო, მოჰყვა თუ არა ამ ფაქტს ორგანული კანონის 39-ე მუხლის მე-7 პუნქტით გათვალისწინებული შედეგი. აღნიშნული ნორმის თანახმად, ანონიმური შემოწირულობა 30 000 ლარს ზევით პოლიტიკური გაერთიანების საფინანსო საქმიანობაზე პასუხისმგებელი თანამდებობის პირის მიერ დაუყოვნებლივ უნდა გადაირიცხოს საქართველოს სახელმწიფო ბიუჯეტში. ამიტომ მივმართეთ ფინანსთა სამინისტროს სახაზინო სამსახურს კითხვით, ჰქონია თუ არა ადგილი პარტიების მხრიდან ანონიმური შემოწირულობების ბიუჯეტში გადარიცხვას. ფინანსთა სამინისტროს სახაზინო სამსახურმა ვერ დაგვიდასტურა ასეთი გადარიცხვის არსებობა.6

როგორც ხედავთ, პარტიის მიერ ანონიმური შემოწირულობის მიღება, დარღვევის დაფიქსირება და კანონის აღსრულება - ანუ ამ თანხის გადარიცხვა სახელმწიფო ბიუჯეტში ფაქტობრივად არ ხორციელდება. უნდა აღინიშნოს ისიც, რომ ამავე კანონის 28-ე მუხლის თანახმად, თუ პარტიის მიერ კანონის დარღვევით მიღებული შემოწირულობები არ გადაირიცხა ბიუჯეტში, პარტიას დაეკისრება სანქციები. საინტერესოა, რამდენად რეალურია ამ ნორმის არსებობა მაშინ, როდესაც აღნიშნული სამართალდარღვევის დაფიქსირებისა და კანონის დარღვევით მიღებული თანხის გადარიცხვების შემოწმების მექანიზმი არ არსებობს.7

__________________________________________

1. საგადასახადო ორგანოსთვის ზემოაღნიშნული დოკუმენტაციის წარდგენის ვალდებულება პარტიებს 2005 წლის 16 დეკემბრიდან დაეკისრათ.

2. შენიშვნა: თბილისის საგადასახადო ინსპექციის უარიდან გამომდინარე, საქართველოს ახალგაზრდა იურისტთა ასოციაციამ მიმართა საქართველოს საკონსტიტუციო სასამართლოს და მოითხოვა საქართველოს საგადასახადო კოდექსის იმ ნორმების არაკონსტიტუციურად ცნობა, რომელიც საგადასახადო საიდუმლოებას განსაზღვრავს. საკონსტიტუციო სასამართლომ 2006 წლის 4 დეკემბერს წარმოებაში მიიღო

3. აღნიშნული პარტიებიდან მხოლოდ პოლიტიკურმა გაერთიანებამ „თავისუფლება“ დააგროვა არჩევნებში ხმათა საკმარისი რაოდენობა სახელმწიფო დაფინანსების მისაღებად.

4. საქართველოს ორგანული კანონი „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“, 26-ე მუხლი.

5. საქართველოს ორგანული კანონი „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“, 26-ე მუხლი.

6. საქართველოს ფინანსთა სამინისტროს სახაზინო სამსახურის 2006 წლის 1 ნოემბრის წერილი, 18/04-27/2036/4903.

7. იუსტიციის სამინისტროს 2006 წლის 24 ოქტომბრის 01/23/01-10580 წერილის შესაბამისად, პოლიტიკური გაერთიანებების მიერ უკანონო, ანონიმური შემოწირულობების მიღებისა და სახელმწიფო ბიუჯეტში გადარიცხვების თაობაზე ინფორმაცია იუსტიციის სამინისტროში დაცული არ არის.

|

|

2.4 დარღვევები და კანონმდებლობის ხარვეზები |

▲ზევით დაბრუნება |

იმისათვის, რომ პასუხი გავცეთ კითხვებს: რამდენად სრულყოფილია საკანონმდებლო ბაზა და რამდენად კონტროლდება პარტიების ფინანსური საქმიანობის კანონიერება სახელმწიფოს მხრიდან, აუცილებელია, შევაჯამოთ დეკლარაციების შესწავლის შედეგად გამოვლენილი პრობლემები და ყურადღება გავამახვილოთ პრობლემების საკანონმდებლო რეგულირებაზე.

რეგისტრირებულ პარტიათა მხოლოდ ნაწილი აქვეყნებს და წარუდგენს შესაბამის დოკუმენტაციას იუსტიციის სამინისტროს, მაგალითად, 2003 წელს 172 პარტიიდან მხოლოდ 6-მა წარუდგინა დოკუმენტაცია იუსტიციის სამინისტროს.

აღნიშნულ დარღვევაზე რეაგირების ფორმა კანონმდებლობაში 2005 წლის 16 დეკემბრამდე არ არსებობდა, მხოლოდ 2005 წლის 16 დეკემბერს განხორციელებული ცვლილებებით გათვალისწინებულ იქნა სანქცია მოქალაქეთა პოლიტიკური გაერთიანების მიერ საფინანსო დეკლარაციის წარდგენისა და გამოქვეყნების კანონით დადგენილი ვალდებულების შეუსრულებლობისათვის (საქართველოს ადმინისტრაციულ სამართალდარღვევათა კოდექსის მუხლი 173). თუმცა, აღნიშნული სანქციის გამოყენების აუცილებლობის მიუხედავად, არ მომხდარა მისი აღსრულება, რადგან კანონმდებელმა არ განსაზღვრა ოქმის შემდგენი სუბიექტი. სანქციის დადებით მხარედ შეიძლება ჩაითვალოს ის ფაქტი, რომ წინა წლებთან შედარებით გაიზარდა პარტიების მიერ იუსტიციის სამინისტროსთვის დოკუმენტაციის მიწოდების რიცხვი.

პარტიები იუსტიციის სამინისტროს, ძირითადად, წარუდგენენ არასრულყოფილ დოკუმენტაციას, კერძოდ: ა) წარდგენილი დეკლარაციების ნაწილს არ ახლავს კანონით გათვალისწინებული აუდიტის დასკვნები; ბ) იუსტიციის სამინისტროსთვის წარდგენილი დეკლარაციების ნაწილი არ წარმოადგენს გამოქვეყნებული დეკლარაციებისა და აუდიტორის დასკვნების ასლებს; გ) დარღვეულია კანონის მოთხოვნები დეკლარაციის შინაარსთან დაკავშირებით; დ) იუსტიციის სამინისტროსთვის წარდგენილ დოკუმენტაციას არ ახლავს შემომწირველთა ნუსხა, რაც გარკვეულ ბუნდოვნებას ქმნის.

მიუხედავად იმისა, რომ ორგანული კანონი „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ ავალდებულებს პარტიას, იუსტიციის სამინისტროს წარუდგინოს ბეჭდვით ორგანოში გამოქვეყნებული დეკლარაციისა და აუდიტის დასკვნების ასლები და ასევე განსაზღვრავს დეკლარაციის შინაარსის რეკვიზიტებს, ჩვენი ანგარიშიდან ნათელია, რომ პარტიები არღვევენ კანონის მოთხოვნებს. სამწუხაროდ, ზემოაღნიშნულ პრობლემებზე რეაგირების მექანიზმი მოქმედ კანონმდებლობაში არ არის გათვალისწინებული.

დარღვეულია პარტიების საფინანსო დეკლარაციების და აუდიტის დასკვნების ბეჭდვით ორგანოში გამოქვეყნებისა და იუსტიციის სამინისტროსთვის წარდგენის ვადები. მაგალითად, 2005 წელს 22 პარტიამ ვადის დარღვევით მიაწოდა იუსტიციის სამინისტროს კანონით გათვალისწინებული დოკუმენტაცია.

საქართველოს ორგანული კანონის „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ 34-ე მუხლის თანახმად, თუ პარტია დროულად არ გამოაქვეყნებს საფინანსო დეკლარაციას, იგი კარგავს კანონით გათვალისწინებულ სახელმწიფო დაფინანსების უფლებას მომდევნო ერთი წლის განმავლობაში. აღნიშნული მუხლის არსებობა თავისთავად მისასალმებელია. თუმცა, როგორც უკვე აღვნიშნეთ, რეალურად არ გამოიყენება (პარტია „თავისუფლება“), საკანონმდებლო რეგულირების მიღმა არის დატოვებული როგორც პარტიების მიერ საფინანსო დეკლარაციების გამოქვეყნებაზე ზედამხედველი სუბიექტი, ასევე, პასუხისმგებლობის დაკისრების პროცედურა.

პრობლემა, რომელიც, ჩვენი აზრით, უმთავრესია და მისი გადაუჭრელობა ბევრი ზემოაღნიშნული პრობლემის არსებობის საფუძველია, არის პარტიათა მიერ კანონმდებლობით დაკისრებული ვალდებულების შესრულებაზე (დეკლარაციის გამოქვეყნება, წარდგენა, წარუდგენლობა) ზედამხედველი სუბიექტისა და მექანიზმის არარსებობა. დაგვეთანხმებით, ამ საკითხის რეგულირება ძალიან მნიშვნელოვანია, მითუმეტეს მაშინ, როდესაც პარტიების მიერ სახელმწიფო დაფინანსების მიღება გარკვეულწილად დამოკიდებულია დეკლარაციების გამოქვეყნებაზე.

ვინაიდან სწორედ იუსტიციის სამინისტროს წარუდგენენ პარტიები დეკლარაციასა და აუდიტორის დასკვნას და იუსტიციის სამინისტროს ევალება დეკლარაციების აღრიცხვა, 2006 წლის 15 თებერვალს მივმართეთ იუსტიციის სამინისტროს შემდეგი კითხვებით:

ამოწმებს თუ არა იუსტიციის სამინისტრო პარტიათა მიერ საფინანსო დეკლარაციის კანონით დადგენილი წესით შედგენის საკითხს;

რა რეაგირებას ახდენს იუსტიციის სამინისტრო პარტიის მიერ საფინანსო დეკლარაციის წარუდგენლობის ან კანონის მოთხოვნათა დარღვევით შედგენისას;

რომელ სახელმწიფო ორგანოებს აწვდის იუსტიციის სამინისტრო სავალდებულო წესით ინფორმაციას პარტიათა მიერ საფინანსო დეკლარაციების წარდგენის/წარუდგენლობის შესახებ.

იუსტიციის სამინისტრომ საკმაოდ ლაკონურად გვიპასუხა ჩვენ მიერ დასმულ კითხვებზე: „საქართველოს იუსტიციის სამინისტროს კომპეტენცია მოქალაქეთა პოლიტიკური გაერთიანებების მიერ წლიური დეკლარაციების წარდგენის საკითხთან მიმართებით განისაზღვრება „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ საქართველოს კანონის 32-ე მუხლით“.იუსტიციის სამინისტროს პასუხიდან კიდევ ერთხელ ნათლად ვხედავთ, რომ იუსტიციის სამინისტრო ზედამხედველობითი ფუნქციებით არ არის აღჭურვილი.

„მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ ორგანული კანონის 30-ე მუხლის შესაბამისად, გამოყოფილი თანხების გადარიცხვას აწარმოებს ცესკო, შესაბამისად, დავინტერესდით, თუ რომელი უწყება აწვდის ცესკოს ინფორმაციას დეკლარაციების გამოქვეყნების თაობაზე. ცენტრალურმა საარჩევნო კომისიამ გვიპასუხა: „მიუხედავად იმისა, რომ ჩვენ მიერ ხდება სახელმწიფო ბიუჯეტით პოლიტიკურ პარტიებზე გამოყოფილი თანხების გადარიცხვა, საფინანსო დეკლარაციას აუდიტის დასკვნასთან ერთად ყოველი წლის 1 თებერვლამდე აქვეყნებენ ბეჭდვით ორგანოში, ხოლო გამოქვეყნებიდან 10 დღის ვადაში წარუდგენენ საქართველოს იუსტიციის სამინისტროს და პარტიის იურიდიული მისამართის შესაბამის ადგილობრივ საგადასახადო ინსპექციას.“1 აქედან გამომდინარე, გაუგებარია, როგორ იღებს ინფორმაციას ცესკო პარტიების მიერ ვალდებულების შესრულების თაობაზე.

ყოველივე ზემოაღნიშნულიდან გამომდინარე, აშკარაა, რომ პარტიების მიერ დეკლარაციების გამოქვეყნებაზე ზედამხედველობას და კანონით დადგენილი ამ ვალდებულების შესრულების შესაბამისად სახელმწიფო დაფინანსების შესახებ გადაწყვეტილების მიღებას არავინ ახორციელებს. ამის თვალსაჩინო მაგალითზე (პარტია “თავისუფლება”) ჩვენ უკვე გვქონდა საუბარი.

ზედამხედველობაზე საუბარი გვსურს დავასრულოთ ერთი საინტერესო საკითხით, რომელიც, მართალია, არ არის დაკავშირებული პარტიების ფინანსურ საქმიანობასთან, მაგრამ საინტერესოა ზედამხედველობის და კონტროლის თვალსაზრისით. როგორც მოგეხსენებათ, „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ ორგანული კანონის თანახმად, მოქალაქეს, რომელიც ჩაირიცხება სამხედრო ძალების, სახელმწიფო უშიშროების ან შინაგან საქმეთა ორგანოების შემადგენლობაში, ან გამწესდება მოსამართლედ ან პროკურორად, აგრეთვე, კანონმდებლობით გათვალისწინებულ სხვა შემთხვევებში, უწყდება პარტიის წევრობა. ამასთან, საქართველოს მოქალაქე შეიძლება იყოს მხოლოდ ერთი პარტიის წევრი.2 თუმცა, როგორც აღმოჩნდა, კონტროლი, პარტიის წევრობის საჯარო სამსახურში საქმიანობასთან შეუთავსებლობაზე, არ ხორციელდება. იუსტიციის სამინისტრო, რეალურად, არ ახდენს სიების გადამოწმებას და არც პარტიებს ევალებათ ახალი წევრების შესახებ ინფორმაციის მიწოდება. იუსტიციის სამინისტრომ გვაცნობა, რომ პარტიის წევრთა სიების წარმოდგენის საკითხი რეგულირდება „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ ორგანული კანონის 22-ე მუხლით. ყოველივე ზემოხსენებულიდან გამომდინარე, შეიძლება ითქვას, რომ აღნიშნული საკითხი რეგულირებისა და აღსრულების რეალური მექანიზმის გარეშეა დატოვებული.

2004 წელს პარტიას „ერთიანი ნაციონალური მოძრაობა“ ერთმა ფიზიკურმა პირმა შესწირა 60 000 ლარი, რითაც დაირღვა „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ საქართველოს კანონის 27-ე მუხლი, რომლის შესაბამისად, ფიზიკური პირის მიერ განხორციელებული შემოწირულობა არ უნდა აღემატებოდეს 30 000 ლარს.

პასუხისმგებლობა მოქალაქეთა პოლიტიკური გაერთიანების მიერ კანონით აკრძალული ფინანსური და მატერიალური შემოწირულობების მიღებისათვის ან/და შემოწირულობის თაობაზე ინფორმაციის დამალვისთვის ადმინისტრაციულ სამართალდარღვევათა კოდექსში, ნაციონალური მოძრაობის მიერ შემოწირულობის მიღების შემდეგ, 2005 წლის დეკემბერში დაწესდა და (17310 მუხლი), შესაბამისად, ერთიან ნაციონალურ მოძრობას არ დაკისრებია.

ზემოაღნიშნული მუხლის თანახმად, ოქმის შემდგენმა სუბიექტებმა - იუსტიციის და ფინანსთა სამინისტროებმა - გვაცნობეს, რომ ოქმები ამ სამართალდარღვევაზე არ შედგენილა.

_____________________

13. საქართველოს ცენტრალური საარჩევნო კომისიის 2006 წლის 19 ოქტომბრის 02-06/1458 წერილი.

14. იუსტიციის სამინისტროს პარტიის რეგისტრაციისთვის, სხვა დოკუმენტაციასთან ერთად, წარედგინება 1000 წევრის სია.

|

|

2.5 რეკომენდაციები |

▲ზევით დაბრუნება |

დასკვნის სახით შეიძლება ითქვას, რომ კანონმდებლობა პარტიების ფინანსური საქმიანობის გამჭვირვალობასთან მიმართებით სერიოზულ ხარვეზებს შეიცავს. კანონმდებლობაში არის ბევრი ე.წ. მკვდარი ნორმა, რომლის განხორციელების ბერკეტი არ არსებობს და, ამასთან, კანონმდებლობა განიცდის სხვა ბევრი მნიშვნელოვანი და აუცილებელი ნორმის ნაკლებობას. ყოველივე აღნიშნულის გათვალისწინებით, მიზანშეწონილად მიგვაჩნია შემდეგი ცვლილებების განხორციელება:

აუცილებელია, განისაზღვროს პარტიების ფინანსური საქმიანობის გამჭვირვალობის უზრუნველსაყოფად დადგენილ ვალდებულებათა შესრულებაზე მაკონტროლებელი უწყება. ვინაიდან კანონი ავალდებულებს პარტიებს იუსტიციის სამინისტროსთვის დოკუმენტაციის მიწოდებას, მიზანშეწონილად მიგვაჩნია, კანონმა ზედამხედველ სუბიექტად განსაზღვროს იუსტიციის სამინისტრო, კერძოდ კი, სახელმწიფო რეგისტრაციისა და ლიცენზირების დეპარტამენტი;

იმისათვის, რომ იუსტიციის სამინისტრომ რეალურად განახორციელოს ზედამხედველობა, აუცილებელია:

აღმოიფხვრას ხარვეზი საქართველოს ადმინისტრაციულ სამართალდარღვევათა კოდექსში და 17311 ნორმის ოქმის შემდგენელ სუბიექტად განისაზღვროს იუსტიციის სამინისტრო;

ვინაიდან დეკლარაციების შესწავლისას აღმოჩნდა, რომ ხშირად ირღვევა იუსტიციის სამინისტროსთვის დოკუმენტაციის წარდგენის ვადები, საქართველოს ადმინისტრაციულ სამართალდარღვევათა კოდექსის 17311 მუხლი უნდა ჩამოყალიბდეს შემდეგნაირად: „მოქალაქეთა პოლიტიკური გაერთიანების მიერ საფინანსო დეკლარაციის წარდგენისა და გამოქვეყნების კანონით დადგენილი ვალდებულების შეუსრულებლობისა ან არაჯეროვანი შესრულებისთვის“. აქ მოვიაზრებთ ასევე კანონით განსაზღვრული დოკუმენტაციის არასრულად წარდგენას.

ვინაიდან პარტიისთვის ძირითადი სანქცია არის სახელმწიფო დაფინანსების მოხსნა, ხოლო თანხებს პარტიებს ურიცხავს ცესკო, ინფორმაციას კი დეკლარაციების გამოქვეყნების თაობაზე ფლობს იუსტიციის სამინისტრო, აუცილებელია კოორდინაცია ცენტრალურ საარჩევნო კომისიასა და იუსტიციის სამინისტროს შორის. ჩვენი აზრით, უნდა შეიქმნას სამართლებრივი საფუძვლები, რომლის შესაბამისადაც, იუსტიციის სამინისტრო პერიოდულად მიაწვდის ცესკოს ინფორმაციას პოლიტიკური პარტიების მიერ კანონით დადგენილი ვალდებულების შესრულების თაობაზე და მხოლოდ ამ ინფორმაციის საფუძველზე მოხდება პოლიტიკური პარტიების სახელმწიფო დაფინანსება.

|

|

3 II - 2007 წლის ანგარიში |

▲ზევით დაბრუნება |

|

|

3.1 პარტიათა შემოსავლის წყაროები |

▲ზევით დაბრუნება |

„პოლიტიკური პარტიები და მათი შეჯიბრი პოლიტიკური ძალაუფლებისთვის არის აუცილებელი, განუყოფელი სიცოცხლისუნარიანი დემოკრატიისა და კარგი მმართველობისთვის.“1 დაფინანსება კი პოლიტიკური პარტიების შეჯიბრის ერთ-ერთი შემადგენელი აუცილებელი კომპონენტია.

როდესაც პარტიების ფინანსურ საქმიანობაზე ვსაუბრობთ, აუცილებელია შევეხოთ შემოსავლების წყაროებს და თანხების მოზიდვის პრაქტიკას. გადავწყვიტეთ, აღნიშნული საკითხი მიმოგვეხილა დასავლეთ ევროპის ქვეყნების2 მაგალითზე, სადაც პარტიების მოღვაწეობისა და თანხების მოზიდვის გაცილებით დიდი ხნის ტრადიციები და კულტურა არსებობს. საზღვარგარეთის ქვეყნებისა და, ასევე, საქართველოში არსებული პრაქტიკის ფონზე, პარტიების შემოსავლების წყაროები შეიძლება დავაჯგუფოთ რამდენიმე კატეგორიად:

1) შემოწირულობები;

2) საწევროები;

3) სახელმწიფო დაფინანსება;

4) სხვადასხვა ღონისძიებიდან მიღებული სახსრები.

________________________

1. Funding of Political Parties and Election Campaigns, international institute for democracy and electoral assistance (IDEA) 2003.

2. აღნიშნული საკითხი მომზადებულია ნაშრომზე - Funding of Political Parties and Election Campaigns, international institute for democracy and electoral assistance(IDEA) 2003 - დაყრდნობით, ხოლო გერმანიასთან მიმართებით, დამატებით გამოყენებულია “selected Case Studies of public Funding of Political Parties” Pildat, 2006.

|

|

3.2 პარტიათა შემოსავლის წყაროები დასავლეთ ევროპის ქვეყნებში |

▲ზევით დაბრუნება |

თუ ზოგადად შევაფასებთ პარტიათა შემოსავლის წყაროებს, შემდეგ სურათს მივიღებთ:

იტალიაში პარტიები ახდენენ ორი ძირითადი წყაროდან მიღებული შემოწირულობების დეკლარირებას - სახელმწიფო სუბსიდიები, რომელიც წარმოადგენს მთავარ წყაროს და საწევრო შენატანები, რომელიც, როგორც წესი, ნაკლებად მნიშვნელოვანია. ნაკლებად მნიშვნელოვანია საწევროები ნიდერლანდებში 1990 წლიდან. სახელმწიფო დაფინანსებაზე საკმაოდ დიდი წილი მოდის ესპანეთსა და შვედეთში. გერმანიაში კი, პარტიების შემოსავალი დამოკიდებულია 2 მთავარ და 2 მცირე წყაროზე: საწევროები შეადგენს 1/3-ს, სახელმწიფო გრანტი 1/3-ს, ხოლო დანარჩენი ერთი მესამედი არის შემოწირულობები და ჩინოვნიკების გადასახადები - “assessment”,1 რომელსაც პარტიის წევრი თანამდებობის პირები იხდიან საწევროსთან ერთად. სხვა ქვეყნებისგან განსხვავებით, საფრანგეთში პარტიებისთვის მინიჭებული თავისუფლება (ავტონომია) შეუძლებელს ხდი.ს პარტიის შემოსავლის წყაროზე ინფორმაციის მოპოვებას. მონაცემები სპეციფიკურ საკითხებზე არ არის ხელმისაწვდომი საზოგადოებისთვის, თუმცა, გარკვეული ინფორმაცია ამ ქვეყნის პოლიტიკურ პარტიებზეც არსებობს.

შემოწირულობები და საწევროები

საწევროები და მცირე შემოწირულობები, ე.წ. “grass root” დაფინანსება, პრაქტიკულად არ არსებობს ესპანეთში. აქ საწევრო ქმნის შემოსავლის 3%25-დან 5%25-მდე. საწევროები მცირეა საფრანგეთშიც - 1,6%25 ელექტორატისა. სხვადასხვა წყაროდან მიღებული ინფორმაციის თანახმად, შემოწირულობები საფრანგეთში შეადგენს შემოსავლების 4-6%25-ს, საწევროები კი - 8-22%25-მდე. საფრანგეთსა და ესპანეთთან შედარებით, შვედეთში საწევროები შეადგენდა შემოსავლის უფრო დიდ ნაწილს კოლექტიური პროფკავშირების გაუქმებამდე.

ნიდერლანდებსა და გერმანიაში საწევრო წარმოადგენს შემოსავლის ერთ-ერთ ძირითად წყაროს.

დიდი ოდენობის შემოწირულობები

საწევროებისა და მცირე შემოწირულობების გარდა პარტიების შემოსავალს ქმნის მსხვილი შემოწირულობები, რომელიც იმავდროულად გარკვეულ პრობლემებთან არის დაკავშირებული, მაგალითად, საშიშროებასთან, მდიდარმა ჯგუფებმა არ მოახდინონ ფულით მანიპულირება და გავლენა არ იქონიონ პოლიტიკურ პარტიებზე. 1985 წლიდან ესპანეთმა სცადა, თავიდან აეცილებინა მსგავსი დაფინანსება, თუმცა, ამის მიუხედავად, პარტიებმა იპოვეს დიდ დონორებთან მიახლოების გზები. ყველაზე მიუღებელი გზა კორუფციისა აღმოჩნდა ე.წ. „ოტკატები“ და „შემოწირულობები ნებართვების სანაცვლოდ“.

იტალიაში კი, მიუხედავად იმისა, რომ კანონმდებლობა მოითხოვს კორპორაციული შემოწირულობების გამოქვეყნებას კომპანიების წლიურ ანგარიშში, ისევე, როგორც პარტიების წლიურ ბალანსში, მიიჩნევა, რომ ძალიან რთულია იმის გამოცნობა, რეალურად რა ოდენობის თანხა მოიზიდეს პარტიებმა ამ წყაროდან. გავრცელებული მოსაზრებით, არც საფრანგეთში დაფიქსირებული მონაცემები ასახავს რეალურ სურათს. 1995 წლიდან კანდიდატებს და პარტიებს არ აქვთ უფლება, მიიღონ შემოწირულობები კერძო კორპორაციებიდან ან/და სახელმწიფოს კუთვნილი საწარმოებიდან.

გერმანიაში, შვედეთსა და ნიდერლანდებში მსხვილი შემოწირულობები არის მხოლოდ მცირედი პრობლემა.

ნიდერლანდებში მსხვილი შემოწირულობები თითქმის არ არსებობს. 1960 წლიდან შემოწირულობები კორპორაციებიდან იყო ტაბუდადებული. მეწარმეებს და გაერთიანებებს აქვთ პირდაპირი კავშირი პოლიტიკური გადაწყვეტილებების მიღების პროცესთან და, აქედან გამომდინარე, არ ესაჭიროებათ ფული მათთვის სასურველი პოლიტიკური კლიმატის შესაქმნელად.

შვედეთში მსხვილი შემოწირულობები შემოსავლის მნიშვნელოვან წყაროს წარმოადგენდა 1965 წლამდე, სანამ სახელმწიფო სუბსიდიებს შემოიღებდნენ. თუმცა, მოგვიანებით თავად პარტიებმა გადაწყვიტეს, უარი ეთქვათ მსგავს შემოწირულობებზე.

შემოსავლის სხვა წყაროები

შემოსავლის ზემოაღნიშნულ წყაროებთან ერთად, არსებობს სხვა წყაროებიც, მაგალითად, თანხა მოიძიება სხვადასხვა ღონისძიებიდან, ფესტივალებიდან, პუბლიკაციებიდან და ა.შ. ეს უკანასკნელი აპრობირებულია იტალიაში. შემოსავალი შეხვედრებიდან და კონფერენციებიდან გამოიყენება საფრანგეთშიც. იგი შეადგენს პარტიათა შემოსავლის წყაროს 20%25-ს.

საფრანგეთშიც გამოიყენება შემოსავალი შეხვედრებიდან და კონფერენციებიდან, რომელიც შეადგენს შემოსავლების 20%25-ს. შვედეთში კი, ყველაზე მდგრადი ფორმა - “grass root” - არის შემოსავლები ლატარიებიდან.

შეზღუდვები შემოსავლის წყაროებზე

თითქმის ყველა ქვეყნის კანონმდებელი ცდილობს დააწესოს გარკვეული შეზღუდვები პარტიათა შემოსავლების წყაროებზე. შეზღუდვები ძირითადად ეხება კორპორაციულ, უცხო ქვეყნიდან და სახელმწიფოს კონტრაქტორებისგან მიღებულ შემოწირულობებს. მაგალითად, საფრანგეთსა და გერმანიაში აკრძალულია უცხოური შემოწირულობები. გერმანიაში დასაშვებია უცხოური შემოწირულობა, თუ იგი მიღებულია ევროკავშირის მოქალაქეებისგან ან ევროკავშირის კორპორაციებიდან. შემოწირულობის აღნიშნული სახე არ არის აკრძალული ნიდერლანდებსა და შვედეთში. ამ ქვეყნებში არც სახელმწიფოს კონტრაქტორების მიერ განხორციელებული შემოწირულობებია აკრძალული. ეს უკანასკნელი იკრძალება იტალიასა და ესპანეთში. შეზღუდვები უკავშირდება ასევე ანონიმურ შემოწირულობებს, ზოგიერთ ქვეყანაში საერთოდ აკრძალულია ანონიმური შემოწირულობები, თუმცა, დასავლეთ ევროპის ქვეყნებში ანონიმური შემოწირულობები აკრძალულია მხოლოდ გარკვეული თანხის ზევით.

სახელმწიფო დაფინანსება

შემოსავლის წყაროებზე საუბარი გვსურს დავასრულოთ სახელმწიფო დაფინანსებაზე საუბრით. რა მიზანს ემსახურება სახელმწიფო დაფინანსების შემოღება? 2001 წელს ჰააგაში ჩატარებულ საერთაშორისო კონფერენციაზე, რომელიც ეძღვნებოდა პარტიათა როლის გაძლიერებას, გამოითქვა მოსაზრება, რომ „პარტიების კორუფციის ან/და კერძო ინტერესთა ჯგუფების ზეგავლენის თავიდან ასაცილებლად სახელმწიფოებმა შემოიღეს სახელმწიფო დაფინანსების სხვადასხვა სისტემა.“2 მსგავს მოსაზრებას იზიარებს ბატონი გია ნოდიაც: „დემოკრატიულ ქვეყნებში სახელმწიფომ მოქალაქეთა პოლიტიკური უფლებების დაცვაზე უნდა იზრუნოს. ამ უფლებათა ერთ-ერთი ყველაზე მნიშვნელოვანი ნაწილი სახელმწიფო ჩარევის გარეშე პარტიის შექმნის და საქმიანობის უფლებაა. ამავე დროს, ზოგიერთი დემოკრატიული სახელმწიფო უფრო შორს მიდის და პარტიების სახელმწიფო დაფინანსებას აწესებს. ეს კი იმის აღიარებას ეფუძნება, რომ ძლიერი პარტიები აუცილებელია დემოკრატიული ინსტიტუტების მდგრადი ფუნქციონირებისთვის. გარდა ამისა, სახელმწიფო დაფინანსების არსებობამ შეიძლება პარტია რომელიმე კერძო ინტერესზე ზედმეტი დამოკიდებულებისგან იხსნას.”3

სახელმწიფო დაფინანსების კვლევით დაინტერესებული მკვლევარები აღნიშნავენ, რომ სახელმწიფო დაფინანსებას, დადებითის გარდა, გარკვეული პრობლემები და უარყოფითი მხარეებიც უკავშირდება. მაგალითად, სახელმწიფო დაფინანსებამ შეიძლება საფუძველი შეურყიოს პარტიების დამოუკიდებლობას, თუ ხელისუფლებაში მოვა სახელმწიფოს დომინანტი პარტია, ანდა გადაწყვეტილება და თანხის გამოყოფა შეიძლება იყოს უსამართლო ოპოზიციური პარტიებისთვის. დაბოლოს, მკვლევარები ყურადღებას ამახვილებენ მოსახლეობის აზრზე. ისინი აღნიშნავენ, რომ გამოკითხვების თანახმად, პარტიებისთვის სახელმწიფო დახმარების გაცემა არცთუ პოპულარულია.

ჩვენ მიერ განსახილველად აღებულ ყველა ქვეყანაში არსებობს სახელმწიფო დაფინანსება, რომელიც შეიძლება გამოიხატოს როგორც ფულადი, ასევე არაფულადი სახით. ზოგიერთი ქვეყნის კანონმდებლობა განსაზღვრავს დაფინანსების მიზნებს. ძირითადად, თანხები გამოიყოფა საარჩევნო ხარჯების ან/და პარტიის ყოველდღიური ფუნქციონირებისთვის. მაგალითად, ესპანეთში არსებობს სახელმწიფო სუბსიდიების სამი ტიპი:

წლიური სუბსიდიები პარტიის ყოველდღიური ფუნქციონირებისთვის;

სუბსიდიები საარჩევნო ხარჯების დასაფარავად;

სუბსიდიები საპარლამენტო ჯგუფებისთვის.

იტალიაში კი სახელმწიფო სუბსიდიები გამოიყოფა მხოლოდ არჩევნების პერიოდში.4

უფრო კონკრეტულად, სუბსიდიების მიზნები გაწერილია ნიდერლანდების კანონმდებლობაში:

სოციალ-პოლიტიკური განათლება;

წევრების ინფორმაციული უზრუნველყოფა;

საზღვარგარეთ მეგობარ ორგანიზაციასთან კავშირის შენარჩუნება;

საზღვარგარეთ არსებული მეგობარი ორგანიზაციის სასარგებლოდ სოციალ-პოლიტიკური განათლების მხარდაჭერა;

პოლიტიკური პარტიების აქტივობების კვლევა;

ახალგაზრდებში აქტივობების მხარდაჭერა.

თანხები გამოიყოფა კანდიდატების ან პარტიებისთვის, ასევე, საპარლამენტო ჯგუფებისთვის. მაგალითად, ესპანეთში კანონმდებლობით განისაზღვრება სუბსიდიის მიმღები სუბიექტები. ესენი შეიძლება იყვნენ როგორც კანდიდატები, ასევე პარტიები და საპარლამენტო ჯგუფები. თუმცა, თანხის გამოყოფის პრინციპი შეიძლება იყოს სხვადასხვაგვარი. მაგალითად, საფრანგეთში თანხები გაიცემა როგორც კანდიდატების, აგრეთვე, პარტიებისთვის. პოლიტიკური პარტიებისთვის თანხის გაცემა დამოკიდებულია წარმოდგენილ კანდიდატებზე, ასევე, პარლამენტში წარმოდგენილ პარლამენტის წევრთა რაოდენობაზე. ინდივიდუალური კანდიდატები კი იღებენ პროპაგანდის ხარჯებს. სახელმწიფო სუბსიდიის გაცემის რამდენიმე წინაპირობა შეიძლება არსებობდეს. ყურადღება გვსურს გავამახვილოთ გერმანიაში არსებულ შეზღუდვაზე. ფედერალური ორგანოების არჩევნების შემდეგ პარტია იღებს:

70 ევროს თითოეული ვალიდური ხმისთვის; ან

0.70 ევროს პარტიის ყოველი ხმისთვის ოლქში, თუ ამ პარტიის სია არ დამტკიცდა ერთ ფედერალურ ერთეულში;

0.38 ევრო ყოველი ევროსთვის, რომელსაც პარტია იღებს შემოწირულობის სახით (ამ შემთხვევაში, მხედველობაში მიიღება მხოლოდ ფიზიკური პირებიდან 3.300 ევროზე ზევით მიღებული შემოწირულობები).

უფრო მეტიც, პარტიები მიიღებენ 0.85 ევროს ყოველი ხმისთვის, რომელსაც მიიღებენ 4 მილიონი ხმის ზევით.

პარლამენტის (ლანდების) არჩევნების შემდეგ პოლიტიკური პარტია ყოველი ვალიდური ხმისთვის მიიღებს 0.50 ევროს.

რაც შეეხება შეზღუდვას, სახელმწიფო სუბსიდია გერმანიაში არ უნდა აღემატებოდეს პარტიის მიერ მოძიებულ თანხებს, რათა სახელმწიფო დაფინანსებამ არ დაუკარგოს პარტიებს სურვილი, ჰქონდეთ კავშირი რიგით მოქალაქეებთან და იზრუნონ თანხების მოზიდვაზე სხვა წყაროებიდან.

არაფულადი სუბსიდიები

სახელმწიფო სუბსიდია შეიძლება გამოიხატოს როგორც ფულადი, ასევე არაფულადი სახით. ყველა პარტიისთვის ძირითადი სუბსიდია არის თავისუფალი მედია საარჩევნო კამპანიის დროს. გერმანიაში კერძო მაუწყებლებს უფლება აქვთ, გადაახდევინონ თანხა ხარჯების დასაფარავად. სახელმწიფო კავშირებს (რომლებიც ჯერ კიდევ არიან შერეული (სახელმწიფო და კერძო) რადიოსა და ტელევიზიის ძირითადი და მთავარი მაუწყებლები) შეუძლიათ მხოლოდ აინაზღაურონ მათი პროდუქციის ხარჯები. ევროპულ ქვეყნებში საეთერო დრო მონაწილე პარტიებს გამოეყოფათ წინა საერთო არჩევნებში მათი მონაწილეობის შესაბამისად. როგორც წესი, ძირითადი პარტიები იღებენ სხვებზე მეტ დროს მცირე პარტიებთან შედარებით. შვედეთში საარჩევნო კამპანიის დროს (7 კვირით ადრე არჩევნებამდე) პარტიებს ეძლევათ უფასო ტელერადიო ეთერი.

იტალიაში ნებადართულია სახელმწიფო შენობების გამოყენება პოლიტიკური მიზნებისთვის. პოლიტიკურ პარტიებს გარანტირებული აქვთ ქირავნობის ხელშეკრულება სულ მცირე 6 წლით. ქირა არ შეიძლება გაიზარდოს იმავე ოდენობით, რა ოდენობითაც იზრდება სხვა ობიექტებზე. მუნიციპალური მთავრობა ესპანეთში, საფრანგეთში, გერმანიასა და ნიდერლანდებში უზრუნველყოფს პოსტერებისთვის ადგილის გამოყოფას. პარტიებს აქვთ უფლება, განათავსონ ერთი შერჩეული პლაკატი თითოეულ ბილბორდზე, სხვა პარტიების პოსტერების გვერდით.

_______________________

1. ე.წ. “assessment” წარმოადგენს პარტიის წევრ თანამდებობის პირთა საწევროს.

2. International Conference “Network Democracy: Enhancing the Role of Parties” Ridderzaal, The Hague, 2001( ANNEXES).

3. „საქართველოს პოლიტიკური ლანდშაფტი“, კოორდინატორ-რედაქტორები: გია ნოდია, ალვარო პინქტო სქოლტბახი, მშვიდობის, დემოკრატიის და განვითარების კავკასიური ინსტიტუტი, 2006 წელი.

4. 1993 წლის 18 აპრილს ჩატარებული რეფერენდუმის შედეგად, გაუქმდა პარტიების სახელმწიფო დაფინანსება, რადგან მოსახლეობის 93%25-მა დააფიქსირა უარყოფითი დამოკიდებულება სახელმწიფო სუბსიდიებისადმი.

|

|

3.3 პარტიათა შემოსავლები საქართველოში |

▲ზევით დაბრუნება |

პარტიათა 2005 და 2006 წლების საფინანსო დეკლარაციების საფუძველზე, მივიღეთ პარტიათა შემოსავლის წყაროების ზოგადი სურათი. საქართველოში „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ საქართველოს ორგანული კანონის 25-ე მუხლის თანახმად, პარტიებს შეუძლიათ მიიღონ შემოსავალი შემდეგი წყაროებიდან:

სახელმწიფო დაფინანსება;

საწევრო;

შემოწირულობები;

სხვადასხვა ღონისძიებიდან მიღებული თანხები.

2007 წლის ივნისში განხორციელებული ცვლილებით, სხვადასხვა ღონისძიებიდან მიღებული შემოსავლის წყარო, შეიძლება ითქვას, დაკონკრეტდა და ჩამოყალიბდა, როგორც საჯარო ღონისძიებებიდან მიღებული შემოწირულობები, რომელთა ოდენობა არ უნდა აღემატებოდეს 30 000 ლარს წელიწადში (ძალაშია 2007 წლის 1 ოქტომბრიდან).

დასავლეთ ევროპის ქვეყნებში, პარტიათა შემოსავლებზე საუბრისას, აღინიშნა შემოსვლის წყარო “assessment”, რომელსაც საქართველოს კანონმდებლობა არ იცნობს.

საქართველოს ორგანული კანონი პოლიტიკური პარტიებისთვის ადგენს გარკვეულ შეზღუდვებს შემოსავლის წყაროებთან დაკავშირებით. აკრძალულია ფინანსური და მატერიალური შემოწირულობების მიღება:

ა) სხვა ქვეყნის ფიზიკური და იურიდიული პირებისაგან, საერთაშორისო ორგანიზაციებისა და მოძრაობებისაგან, ლექციების, სემინარებისა და სხვა მსგავსი საჯარო ღონისძიებების მოწყობის გარდა;

ბ) სახელმწიფო ორგანოს, საჯარო სამართლის იურიდიული პირის, სახელმწიფო ორგანიზაციისა და იმ საწარმოსაგან, რომელშიც სახელმწიფო წილი აღემატება 10%25-ს, გარდა ამ კანონით დადგენილი შემთხვევებისა;

გ) არასამეწარმეო იურიდიული პირისა და რელიგიური ორგანიზაციისაგან, ლექციების, სემინარებისა და სხვა მსგავსი საჯარო ღონისძიებების მოწყობის გარდა;

დ) მოქალაქეობის არმქონე პირისაგან;

ე) ანონიმური ფორმით.

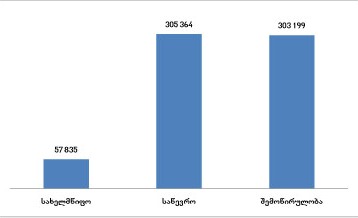

რაც შეეხება პარტიათა შემოსავლების სტატისტიკას, 2005 წელს საფინანსო დეკლარაციები წარადგინა 22-მა პარტიამ. მათგან შემოსავალი ჰქონდა 9 პარტიას. შემოსავლის მქონე პარტიების წყაროები კი ასე გამოიყურება:

სქემა №1 - პარტიათა შემოსავლები 2005 წელს

როგორც ჩვენს პირველ ანგარიშში აღვნიშნეთ,1 2006 წლამდე პარტიები სახელმწიფო დაფინანსებას იღებდნენ არა „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ორგანული კანონის, არამედ პარლამენტის 2005 წლის 19 მაისის დადგენილების საფუძველზე. პროპორციული საარჩევნო სისტემით არჩეულ პარლამენტის წევრებზე გაცემული თანხა, რომელიც პარტიების ანგარიშზე ირიცხებოდა, მცირე იყო (150, 200 ლარამდე). აქედან გამომდინარე, მცირეა 2005 წელს პარტიების შემოსავლებში სახელმწიფო დაფინანსების წილი და შემოსავლების ძირითადად წყაროს წარმოადგენდა შემოწირულობები და საწევრო შენატანები. თვალსაჩინოებისათვის იხილეთ სქემა №2.

სქემა №2 - შემოსავლები პარტიების მიხედვით 2005 წელს

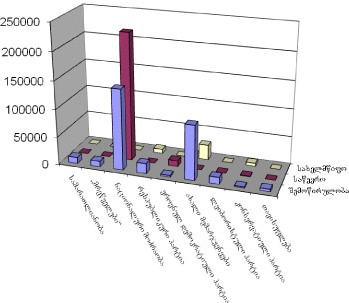

2006 წლის მონაცემებთან დაკავშირებით შეიძლება ითქვას, რომ იუსტიციის სამინისტროში რეგისტრირებული 178 პარტიიდან დეკლარაციები წარმოადგინა 68 პარტიამ, ამათგან, შემოსავალი გააჩნია მხოლოდ 16-ს და მათი შემოსავლის წყაროები ასე გამოიყურება:

სქემა №3 - პარტიათა შემოსავლები 2006 წელს

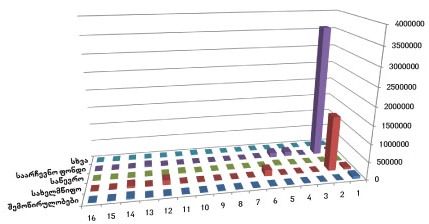

როგორც ხედავთ, შემოსავლების დიდი წილი მოდის საარჩევნო ფონდზე და შემდეგ - სახელმწიფო დაფინანსებაზე. მიუხედავად იმისა, რომ სახელმწიფო დაფინანსება საკმაოდ მაღალი ციფრია, ამ თანხის ნახევარზე მეტი გამოეყო ერთ პარტიას2 და დანარჩენი გადანაწილდა სხვა პარტიებზე. იხილეთ სქემა #4.

სქემა №4 - შემოსავლები პარტიების მიხედვით.

1 - რესპუბლიკური პარტია

2 - ერთიანი ნაციონალური მოძრაობა

3 - საქართველოს ერთიანი კომუნისტური პარტია

4 - მრეწველობა გადაარჩენს საქართველოს

5 - ახალი მემარჯვენეები

6 - ლეიბორისტული პარტია

7 - სამშობლო

8 - მამულიშვილთა ორდენი „სამშობლო“

9 - მერაბ კოსტავას საზოგადოება

10 -მწვანეთა პარტია

11 - ეროვნულ დემოკრატიული პარტია

12 - თავისუფლება

13 - საქართველოს გზა

14 - კონსერვატიული პარტია

15 - ეროვნული დამოუკიდებლობის პარტია

16 - საქართველოს დემოკრატთა ნაც.პარტია

2006 წლის ოქტომბერში საქართველოში ჩატარდა ადგილობრივი თვითმმართველობის არჩევნები და პარტიათა შემოსავლები ამ პერიოდისთვის განსაკუთრებით აქტუალური გახდა. პარტიათა საარჩევნო ფონდი ძირითადად დაკომპლექტებული იყო ფიზიკური პირების შემოწირულობებით, გარდა ერთი საარჩევნო სუბიექტის3 საარჩევნო ფონდისა.4

2006 წელს პარტიათა წყაროებში გაჩნდა ასევე შემოსავლის წყარო გრანტი, რომელიც, ჩვენი კანონმდებლობით, დასაშვებია მხოლოდ ლექციების, სემინარებისა და სხვა მსგავსი საჯარო მოწყობებისათვის. თუმცა, არსებული კანონმდებლობა საშუალებას არ იძლევა, გადამოწმდეს, თუ რამდენად კანონიერი მიზნისთვის იქნა გამოყენებული გრანტი.5

აღნიშნული საკითხის მიმოხილვა გვსურს დავასრულოთ კანონში 2007 წლის ივნისში შესული ცვლილებებით, რომლითაც შეიცვალა პარტიათა დაფინანსების სისტემა. სანამ უშუალოდ დაფინანსების ახალ სისტემას განვიხილავდეთ, მოკლედ წარმოგიდგენთ კანონში განხორციელებული ცვლილებების პრეისტორიას. 2006 წლის ოქტომბერში პარლამენტის წევრ რატი სამყურაშვილის მიერ შემოთავაზებულ იქნა კანონპროექტი პარტიათა დაფინანსების საკითხების ახლებური მოწესრიგების შესახებ. აღნიშნულმა კანონპროექტმა აზრთა სხვადასხვაობა გამოიწვია, რასაც მოჰყვა აღნიშნული საკითხის განხილვა სტრასბურგში, რომელიც ორგანიზებულ იქნა ევროპის საბჭოს მიერ. შეხვედრების შედეგად პარტიათა დაფინანსების სისტემისა და სხვა საკითხების თაობაზე 2007 წლის 27 თებერვალს პარტიებმა დადეს მემორანდუმი. ამ უკანასკნელის დებულებები კი აისახა რატი სამყურაშვილის მიერ ინიცირებული კანონპროექტის საბოლოო რედაქციაში.6

კანონის 30-ე მუხლის ახალი რედაქციით, რომელიც ძალაშია 2007 წლის 1 ოქტომბრიდან, განისაზღვრა, რომ საბიუჯეტო დაფინანსების სახით მიღებული თანხა შედგება საბაზო ნაწილის, პარლამენტში პროპორციული სისტემით არჩეული წევრისათვის გამოყოფილი დანამატისა და მიღებული ხმების ოდენობის შესაბამისი კომპონენტებისგან. ამავე მუხლში მოცემულია სპეციალური ფორმულა, რომლის საფუძველზეც ხდება დაფინანსების თანხის გამოთვლა. საბაზო დაფინანსების ოდენობა წელიწადში შეადგენს 150 000 ლარს, თუმცა, კანონით დადგენილ შემთხვევებში, იგი შეადგენს 300 000 ლარს.7

მემორანდუმი არ ითვალისწინებდა 300 000 ლარის ოდენობის საბაზო დაფინანსებას, თუმცა, როგორც სტენოგრაფიული ჩანაწერებიდან შევიტყვეთ, აღნიშნულის ჩადების საფუძველი გახდა მემარჯვენე ოპოზიციასა და დემოკრატიულ ფრონტთან მიღწეული შეთანხმება.“8

ყურადღებას იმსახურებს მემორანდუმის ერთი პუნქტი, რომელიც განსხვავებულად აისახა კანონპროექტში და შემდგომ - კანონში. მემორანდუმის თანახმად, „პოლიტიკური გაერთიანების მიერ მისაღები თანხის ოდენობის დადგენის მიზნით, საარჩევნო ბლოკის შედეგების გათვალისწინების შემთხვევაში, ბლოკის მიერ მიღებული ხმათა რაოდენობა იყოფა ბლოკის სუბიექტების რაოდენობაზე. ეს შეზღუდვა არ ვრცელდება საბაზო დაფინანსების ნაწილზე.“ აღნიშნული ჩანაწერის მიუხედავად, კანონპროექტით საბაზო დაფინანსება თანაბრად ნაწილდება საარჩევნო ბლოკში გაერთიანებულ პარტიებს შორის. ამავე კანონპროექტის მიხედვით,9 გათვალისწინებული იყო ისიც, რომ მომდევნო საპარლამენტო და თვითმმართველობის საერთო არჩევნების ჩატარებამდე, აღნიშნული წესი არ გავრცელდებოდა იმ პოლიტიკურ გაერთიანებებზე, რომლებიც სახელმწიფო დაფინანსებას მიიღებენ 2008 წლის 1 იანვრამდე ჩატარებული შედეგების მიხედვით. მემორანდუმსა და კანონპროექტის განხილულ ნორმას შორის შეუსაბამობა გახდა პარლამენტის პლენარულ სხდომაზე დისკუსიის საგანი.10 ყურადღება გამახვილდა აღნიშნული ნორმის უარყოფით და დადებით მხარეებზე, საბოლოოდ კი, დისკუსიების შედეგი კანონში შემდეგნაირად აისახა: კვლავ დარჩა კანონპროექტის ნორმა საარჩევნო ბლოკში შემავალ პარტიებს შორის საბაზო დაფინანსების თანაბრად განაწილების თაობაზე. შეიცვალა შემდეგი: ამ კანონის 30-ე მუხლის მე-11 პუნქტით დადგენილი წესი 2011 წლის 1 იანვრამდე არ ვრცელდება იმ პარტიებზე, რომლებიც სახელმწიფო დაფინანსებას მიიღებენ 2007 წლის 1 ოქტომბრამდე ჩატარებული არჩევნების შედეგების მიხედვით.11

_______________________

1. იხ. საიას ანგარიში „პოლიტიკური პარტიების დაფინანსება საქართველოში“, 2007 წელი.

2. ერთიანი ნაციონალური მოძრაობა.

3. „ნაციონალური მოძრაობა საქართველოს გამთლიანებისა და აღმშენებლობის სია“.

4. იხ. საარჩევნო ფონდების მონიტორინგის ანგარიში, საქართველოს ახალგაზრდა იურისტთა ასოციაცია, 2007.

5. აღნიშნულ საკითხზე დაწვრილებით იხილეთ ქვემოთ, თავი „პარტიების საფინანსო დეკლარაციების მიმოხილვა“.

6. კანონპროექტის და უკვე კანონის ახალი ნორმები ჩვენს კვლევაში თემატურად იქნება განხილული.

7. იმ შემთხვევაში, თუ საარჩევნო სუბიექტი უკანასკნელ საპარლამენტო არჩევნებში გადალახავს 8%25-იან ბარიერს ან ადგილობრივი თვითმმართველობის საერთო არჩევნებში 6%25-იან ბარიერს.

8. იხ. პარლამენტის 15.06.07 სხდომის სტენოგრაფიული ჩანაწერი.

9. 39-ე მუხლის მე-7 პუნქტი.

10. იხ. პარლამენტის 11.05.07 სხდომის სტენოგრაფიული ჩანაწერი.

11. 39-ე მუხლის მე-7 პუნქტი.

|

|

3.4 პარტიათა საქმიანობის მონიტორინგი |

▲ზევით დაბრუნება |

პარტიათა ფინანსური საქმიანობა ყოველთვის იწვევს საზოგადოების ინტერესს, რაც შეიძლება შეზღუდული იყოს პარტიების ავტონომიით. საზოგადოებას აქვს სურვილი და, ალბათ, ლეგიტიმური ინტერესი, განახორციელოს პოლიტიკურ პარტიათა საქმიანობის მონიტორინგი. ასეთივე უფლება და, შეიძლება ითქვას, ვალდებულება გააჩნია სახელმწიფოსაც, რა თქმა უნდა ისე, რომ არ შელახოს პარტიების დამოუკიდებლობა. მონიტორინგის განხორციელების ერთ-ერთი საუკეთესო ინსტრუმენტი არის ფინანსური დეკლარაციები.

თუ როგორ არეგულირებს აღნიშნულ საკითხს ჩვენი კანონმდებლობა, ამის თაობაზე ჩვენს შუალედურ ანგარიშში გვქონდა საუბარი და ვუბრუნდებით შემაჯამებელ ანგარიშშიც.

სხვა ქვეყნების კანონმდებლობების მიხედვით, ფინანსურ დეკლარაციასთან ერთად საჭიროა აუდიტის დასკვნის წარდგენაც. მაგალითად, გერმანიასა და იტალიაში პარტიების ანგარიშები წარდგენამდე შემოწმებული უნდა იქნეს აუდიტორული ფირმის მიერ, რომელმაც უნდა დაადგინოს, არის თუ არა ფინანსური ოპერაციები კანონიერად წარმოებული. დასავლეთ ევროპის ქვეყნებში არ არის პროცედურა, რომელიც გაითვალისწინებდა დეკლარაციების დეტალების ჯვარედინ შემოწმებას დამოუკიდებელი აღმასრულებელი ორგანოს მხრიდან. შესაბამისად, მიჩნეულია, რომ აღნიშნული პროცედურა ნაკლებად შედეგიანია. პარტიების მიერ წარდგენილი ანგარიშები ქვეყნდება სხვადასხვა ფორმით. ამერიკასა და კანადაში ისინი საზოგადოებისთვის ხელმისაწვდომია, რადგანაც განთავსებულია ინტერნეტში. გერმანიაში ფინანსური ანგარიშები ქვეყნდება როგორც საპარლამენტო გაზეთში, ასევე ინტერნეტის მეშვეობით. დეკლარაციები არ ქვეყნდება ავსტრალიაში, თუმცა, მოწმდება საარჩევნო კომისიის მიერ.

როდესაც ვსაუბრობთ პარტიათა ფინანსურ საქმიანობაზე, მათ მიერ წარდგენილ დეკლარაციებზე, აუცილებლად უნდა შევეხოთ პარტიების მიერ კანონით განსაზღვრული ვალდებულებების შესრულებაზე კონტროლის განმახორციელებელ ორგანოებსა და მათ უფლებამოსილებას. კონტროლს სხვადასხვა ქვეყანაში სხვადასხვა პირი ახორციელებს. ეს შეიძლება იყოს როგორც დამოუკიდებელი თანამდებობის პირი, ასევე რომელიმე სახელმწიფო უწყება. მაკონტროლებელი სააგენტოების საინტერესო მაგალითებს იძლევა ავსტრალია, კანადა, საფრანგეთი და ამერიკა.

კანადაში პოლიტიკური ფინანსების რეჟიმზე კონტროლი დაკავშირებულია მხოლოდ ერთ ადამიანთან - Chief Electoral Officer, რომელსაც დაქვემდებარებაში ჰყავს 2 სხვა დამოუკიდებელი თანამდებობის პირი, ფინანსების მონიტორინგის დირექტორი და გამოძიებისა და აღსრულების კომისარი. ესპანეთში Juntas Electorales და იტალიაში Collegio Regionale di Garanzia Elettorale არიან მსგავსი ორგანოები.

რაც შეეხება აღნიშნული სააგენტოების მიერ პარტიათა ანგარიშების შემოწმებას და შესაბამისი ზომების მიღებას, უნდა აღინიშნოს, რომ ხშირად ნაკლებად მდიდარ ქვეყნებში შეუძლებელია ფინანსური ანგარიშების ანალიზი. ამის მაგალითია ინდოეთის საარჩევნო კომისია, რომელსაც არ აქვს ადეკვატური რესურსი საარჩევნო ხარჯების ეფექტური მონიტორინგის განსახორციელებლად.

რაც შეეხება იაპონიას, აქ დეკლარაციების წარდგენისა და ღიაობის კანონების დარღვევის შემთხვევაში, პასუხისმგებელი პირი შეიძლება დაჯარიმდეს ან აღეკვეთოს თავისუფლება. 1992 წლამდე პარლამენტის არც ერთი წევრი არ იყო გასამართლებული ხარჯვის ან შემოწირულობის ლიმიტის დარღვევისთვის. 1994 წლიდან, რეფორმების შედეგად, საქმეები წაღებულ იქნა სასამართლოში და, შესაბამისად, სასამართლო გადაწყვეტილებებმაც იმატა.

ისრაელში, იმ შემთხვევაში, თუ სახელმწიფო აუდიტორი პარტიათა ფინანსური დეკლარაციების შემოწმებისას გამოავლენს დარღვევას, უფლებამოსილია, საქმე გადასცეს გენერალურ პროკურატურას.

საინტერესოა გერმანიის პრაქტიკა. მიუხედავად იმისა, რომ არ არსებობს სპეციალური ჩანაწერი, გერმანიის პარლამენტის სპიკერი (აღმასრულებელი ორგანო, რომელსაც შეუძლია შეაჩეროს სახელმწიფო დაფინანსება მთლიანად ან ნაწილობრივ) იძიებს ნებისმიერ პოტენციურ კანონდარღვევას, რომელიც გამოიკვეთება პარტიის ანგარიშიდან, სკანდალებიდან ან პარტიის წევრების მიერ დასმული კითხვებიდან. ასეთი გამოძიების შედეგები (მათ შორის, პარტიის პასუხები) იბეჭდება საპარლამენტო გაზეთში.

რაც შეეხება საქართველოში პარტიების მიერ დეკლარაციების წარდგენასთან დაკავშირებულ სიტუაციას, წარმოგიდგენთ 2006 წლის დეკლარაციებისა და მაკონტროლებელი ორგანოების შესახებ კანონმდებლობაში განხორციელებული ცვლილებების ანალიზს.

|

|

3.5 პარტიების საფინანსო დეკლარაციების მიმოხილვა (2006 წელი) |

▲ზევით დაბრუნება |

წინა წლებთან შედარებით, 2006 წელს იუსტიციის სამინისტროში დოკუმენტაციათა წარდგენის ყველაზე მაღალი მაჩვენებელი დაფიქსირდა. კერძოდ, იუსტიციის სამინისტროში რეგისტრირებული 178 პარტიიდან დოკუმენტაცია წარადგინა 68 პარტიამ.

68 პარტიის მიერ იუსტიციის სამინისტროსთვის წარმოდგენილი დოკუმენტაციის ძირითადი ნაწილი იყო არასრულყოფილი, რაც გამოიხატებოდა შემდეგში:

1. რამდენიმე პარტიამ იუსტიციის სამინისტროს წარუდგინა არა კანონით გათვალისწინებული დოკუმენტაცია, არამედ დოკუმენტაციის წარუდგენლობისა და გამოუქვეყნებლობის მიზეზები. ეს მიზეზები იყო: უსახსრობა, ლიდერის დაპატიმრება, საოფისე ფართის დაკეტვა და ა.შ.

2. „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ საქართველოს ორგანული კანონი განსაზღვრავს, თუ რა მონაცემებს უნდა შეიცავდეს დეკლარაცია შემომწირველებზე, თუმცა, ამის მიუხედავად, რამდენიმე პარტიის დეკლარაცია არ ასახავდა სრულყოფილ ინფორმაციას შემომწირველებზე (საქართველოს დემოკრატთა ნაციონალური პარტია ეროვნული დამოუკიდებლობის პარტია, საქართველოს ერთიანი კომუნისტური პარტია, საქართველოს რესპუბლიკური პარტია).

3. „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ საქართველოს ორგანული კანონის თანახმად, პარტია ვალდებულია, იუსტიციის სამინისტროში წარადგინოს არა მხოლოდ საფინანსო დეკლარაცია, არამედ აუდიტის დასკვნაც, რომლის წარდგენა, წინა წლების მსგავსად, 2006 წელსაც პრობლემური აღმოჩნდა, განსაკუთრებით იმ პარტიების მხრიდან, რომლებსაც წლიური ბრუნვა არ აქვთ. ამ უკანასკნელთა მხრიდან აღნიშნული გამართლებულია სწორედ იმით, თითქოს ბრუნვის არარსებობის გამო აუდიტის ჩატარების აუცილებლობაც არ არსებობს. არიან გამონაკლისებიც, რომლებიც შეიძლება შემდეგნაირად დავაჯგუფოთ: პარტიები, რომლებსაც - 1) ბრუნვის არარსებობის მიუხედავად, წარმოდგენილი აქვთ აუდიტის დასკვნები (ერთ პარტიას - საქართველოს ეკონომისტთა კავშირი - 1999 წლის აუდიტის დასკვნა აქვს წარმოდგენილი); 2) აუდიტის დასკვნებთან ერთად წარმოდგენილი აქვთ საგადასახადო შემოსავლების დეკლარაცია; 3) წარმოდგენილია საგადასახადო ინსპექციის შედარების აქტი და საგადასახადო რეგისტრაციის მოწმობა;

4. ორგანული კანონით განსაზღვრულია საფინანსო დეკლარაციის რეკვიზიტები, თუმცა, არ არის დადგენილი ერთიანი ფორმა, რაც, ხშირ შემთხვევაში, იძლევა ფორმის ინტერპრეტირების საშუალებას. დეკლარაციის ფორმის პრობლემას ვხდებით იმ პარტიებთანაც, რომელთაც არა აქვთ შემოსავალი და ასევე იმათთანაც, რომლებსაც გააჩნიათ გარკვეული შემოსავალი (საქართველოს დემოკრატთა ნაციონალური პარტია, ეროვნული დამოუკიდებლობის პარტია, მრეწველობა გადაარჩენს საქართველოს). პარტიები, რომლებსაც შემოსავალი არ აქვთ, შემოიფარგლებიან მხოლოდ განცხადების გაკეთებით, რომ არ გააჩნიათ შემოსავალი და ქონება.

მიუხედავად იმისა, რომ კანონი მოითხოვს, იუსტიციის სამინისტროში წარდგენილ იქნეს ბეჭდვით ორგანოში გამოქვეყნებული საფინანსო დეკლარაციისა და აუდიტის დასკვნის ასლები, პარტიათა ნაწილმა არ გაითვალისწინა აღნიშნული მოთხოვნა (სამშობლო, სწორი გზის პარტია, საქართველოს ეროვნული იდეოლოგიის პარტია);

საფინანსო დეკლარაციის გამოქვეყნების ვადა 68 პარტიიდან არ დაიცვა მხოლოდ ერთმა პარტიამ (საქართველოს მთიელთა კავშირი), რაც წინა წლებთან შედარებით საუკეთესო მაჩვენებელია;

წინა წლებისგან განსხვავებით, პარტიათა შემოსავლების წყაროებში გაჩნდა ახალი წყარო - გრანტი. ორგანული კანონის 6-ე მუხლის თანახმად, აკრძალულია სხვა ქვეყნების ფიზიკური და იურიდიული პირებისგან, საერთაშორისო ორგანიზაციებისა და მოძრაობებისგან შემოწირულობების მიღება - ლექციების, სემინარებისა და სხვა მსგავსი საჯარო ღონისძიებების მოწყობის გარდა. კანონი არ მოითხოვს პარტიების მხრიდან გრანტის მიზნობრივად გამოყენების დამადასტურებელი დოკუმენტაციის წარდგენის ვალდებულებას, შესაბამისად, შეუძლებელია ვიმსჯელოთ, განიკარგა თუ არა გრანტი კანონიერი მიზნით.

|

|

3.6 პარტიათა ფინანსური საქმიანობის კონტროლი 2007 წლის საკანონმდებლო ცვლილებებამდე და ცვლილებების შემდეგ |

▲ზევით დაბრუნება |

კანონმდებლობა 2007 წლის ცვლილებებამდე

ჩვენ მიერ 2006 წელს განხორციელებული მონიტორინგის შედეგად გამოვლენილ ერთ-ერთ ძირითად პრობლემას წარმოადგენდა პარტიების მიერ კანონით დადგენილი ვალდებულების შესრულებაზე მაკონტროლებელი სუბიექტისა და მექანიზმის არარსებობა. აღნიშნული საკითხის მნიშვნელობაზე მიუთითებს თუნდაც ის ფაქტი, რომ სახელმწიფო დაფინანსების მიღება გარკვეულწილად დამოკიდებულია პარტიის მიერ საფინანსო დეკლარაციის დროულად გამოქვეყნება/წარდგენაზე.1

ჩვენს კანონმდებლობაში არ არსებობს ჩანაწერი, რომელიც პირდაპირ მიუთითებს მაკონტროლებელი უწყების ვინაობაზე, თუმცა, კანონმდებლობაში არსებული ნორმების ანალიზის შედეგად შეგვიძლია დავასკვნათ, რომ იუსტიციის სამინისტრო გარკვეულწილად ახორციელებდა მაკონტროლებელ ფუნქციებს.

„მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ საქართველოს ორგანული კანონის 32-ე მუხლის თანახმად,2 პარტია დეკლარაციის გამოქვეყნებიდან 10 დღის ვადაში საქართველოს იუსტიციის სამინისტროსა და ადგილობრივ საგადასახადო ორგანოში წარადგენს გამოქვეყნებული დეკლარაციისა და აუდიტორის დასკვნის ასლებს, თუმცა, პარტიებისთვის სახელმწიფო დაფინანსებით მიღებული თანხების გადარიცხვას ახდენს საქართველოს ცენტრალური საარჩევნო კომისია. ეს უკანასკნელი კი, როგორც ჩანს, არ ფლობს ინფორმაციას, შეასრულეს თუ არა სახელმწიფო დაფინანსების მიმღებმა სუბიექტებმა კანონით დადგენილი ვალდებულება და აღნიშნული ინფორმაციის არცოდნის მიუხედავად რიცხავს სახელმწიფო დაფინანსებას. ამას ადასტურებს ჩვენ მიერ გამოვლენილი ფაქტი. მიუხედავად იმისა, რომ პოლიტიკურმა მოძრაობამ „თავისუფლება“ დროულად არ გამოაქვეყნა საფინანსო დეკლარაცია, მაინც მიიღო სახელმწიფო დაფინანსება.

იუსტიციის სამინისტრო წარმოადგენს ოქმის შემდგენ სუბიექტს პოლიტიკური გაერთიანების მიერ კანონით აკრძალული ფინანსური და მატერიალური შემოწირულობების მიღებისათვის ან/და შემოწირულობის თაობაზე ინფორმაციის დამალვისთვის.3 რაც შეეხება, უშუალოდ, დეკლარაციების გამოუქვეყნებლობა/ წარუდგენლობისთვის პასუხისმგებლობას, აღნიშნული გათვალისწინებულია საქართველოს ადმინისტრაციულ სამართალდარღვევათა კოდექსით,4 თუმცა, არ არის განსაზღვრული ოქმის შემდგენი სუბიექტი.

ყოველივე ზემოაღნიშნულიდან შეიძლება დავასკვნათ, რომ ჩვენი კანონმდებლობა არ ითვალისწინებს კონტროლის ეფექტურ მექანიზმს.

კანონმდებლობა 2007 წლის ცვლილებების შემდეგ

2007 წლის ივნისში „მოქალაქეთა პოლიტიკური გაერთიანებების შესახებ“ საქართველოს ორგანულ კანონში განხორციელებული ცვლილებები შეეხო იუსტიციის სამინისტროსაც. იგი ჩაანაცვლა ცენტრალურმა საარჩევნო კომისიამ - 2007 წლის 1 ოქტომბრიდან პოლიტიკური პარტია დეკლარაციას, მისი გამოქვეყნებიდან 10 დღის ვადაში, იუსტიციის სამინისტროს ნაცვლად, წარუდგენს ცენტრალურ საარჩევნო კომისიას. ცენტრალურ საარჩევნო კომისიას დაევალა, უზრუნველყოს პარტიის შემოწირულობების შესახებ მონაცემების ღიაობა, თუმცა, არ არის დაკონკრეტებული, რა ფორმით. გაუგებარია კანონის 33-ე მუხლის მოდიფიცირების საფუძველიც. მიუხედავად იმისა, რომ კანონში არსებული ჩანაწერის მიხედვით, პარტიას, საფინანსო დეკლარაციასთან ერთად, ეკისრება აუდიტის დასკვნის წარდგენის ვალდებულებაც, განხორციელებული ცვლილებით, 33-ე მუხლი დამატებით იმეორებს აღნიშნულ მოთხოვნას.

ყურადსაღებია კიდევ ერთი ცვლილება იმასთან დაკავშირებით, რომ პარტია საბიუჯეტო დაფინანსებას მიიღებს მხოლოდ წინასწარი წერილობითი თანხმობის საფუძველზე, რომელიც წარდგენილ უნდა იქნეს საქართველოს ცენტრალურ საარჩევნო კომისიაში ყოველწლიურად, არა უგვიანეს 25 ნოემბრისა. ამასთან, ძალაში რჩება კანონმდებლობის სხვა ნორმების მოთხოვნები, რომლებიც აუცილებელია სახელმწიფო დაფინანსების მისაღებად.

ყოველივე ზემოაღნიშნულიდან გამომდინარე, ცესკო განისაზღვრა ზედამხედველ სუბიექტად, თუმცა, კანონმდებელს მხედველობიდან გამორჩა ადმინისტრაციულ სამართალდარღვევათა კოდექსი, რომლის თანახმად, შემოწირულობების თაობაზე ინფორმაციის დამალვისთვის ოქმის შემდგენ სუბიექტად კვლავ იუსტიციის სამინისტრო რჩება, ხოლო დეკლარაციების წარუდგენლობა/გამოუქვეყნებლობის შემთხვევაში, ოქმის შემდგენი სუბიექტი კვლავაც არ არის განსაზღვრული.

განხორციელებული ცვლილებების შეჯამებისას, დადებითად შეიძლება ჩაითვალოს ცენტრალური საარჩევნო კომისიისთვის დეკლარაციების წარდგენა (ამ შემთხვევაში, ცესკოს ექნება ინფორმაცია, თუ რომელმა პარტიამ შეასრულა კანონით გათვალისწინებული ვალდებულება და მხოლოდ ამის მიხედვით განახორციელებს თანხების გადარიცხვას, რასაც ცვლილებებამდე ადგილი არ ჰქონია. სწორედ იუსტიციის სამინისტროსა და ცესკოს შორის არაკოორდინირებული მუშაობა, შესაბამისი საკანონმდებლო ბაზის არარსებობასთან ერთად, ჩდასახელდა ერთ-ერთ სერიოზულ პრობლემად ვენ მიერ 2006 წელს ჩატარებული მონიტორინგის ანგარიშში). თუმცა, განხორციელებული ცვლილებები არ არის საკმარისი ჩვენი კვლევისას აღმოჩენილი პრობლემების გადასაწყვეტად.

___________________________

1. ამასთან დაკავშირებით, იხილეთ საიას კვლევა მართლმსაჯულების მდგომარეობის შესახებ, 2005წ.

2. დისციპლინური სამართალწარმოების კანონი, მუხლი 8.1.

3. მუხლი 16.

4. მუხლი 21.

|

|

3.7 რეკომენდაციები |

▲ზევით დაბრუნება |

იმისათვის, რათა მომავალში ჩვენს კითხვებზე დადებითი პასუხები მივიღოთ, მიზანშეწონილად მიგვაჩნია:

ვინაიდან კანონში 2007 წლის ივნისში განხორციელებული ცვლილებებით, პარტიები ცესკოს წარუდგენენ დეკლარაციებს და ცესკო ახორციელებს პარტიებისთვის თანხების გადარიცხვას, შესაბამისად:

სასურველი იქნება, ადმინისტრაციულ სამართალდარღვევათა კოდექსში შეივსოს 17311 მუხლში არსებული ვაკუუმი ოქმის შემდგენ სუბიექტთან დაკავშირებით და სუბიექტად განისაზღვროს საქართველოს ცენტრალური საარჩევნო კომისია;

ცენტრალური საარჩევნო კომისია განისაზღვროს ასევე 17310 მუხლის ოქმის შემდგენ სუბიექტად;

საქართველოს ცენტრალურმა საარჩევნო კომისიამ უზრუნველყოს დეკლარაციების გამოქვეყნება თავის ვებ-გვერდზე;

ცენტრალურმა საარჩევნო კომისიამ, მსგავსად გერმანიის კანონმდებლობისა, უზრუნველყოს პარტიათა ფინანსური დეკლარაციების შესწავლა და მომზადებული დასკვნა ხელმისაწვდომი გახადოს საზოგადოებისთვის.

დეკლარაციების შესწავლისას (2003-2006წწ) არაერთხელ გამოვლინდა არასრულყოფილი დეკლარაციების წარდგენის პრობლემა. შესაბამისად, საჭიროდ მიგვაჩნია:

ცესკომ დაამტკიცოს პარტიათა საფინანსო დეკლარაციის ერთიანი ფორმა, რომელშიც გაითვალისწინებს დეკლარაციის ყველა დეტალს, შემომწირველთა ნუსხის ფორმას. ასევე, კანონმდებლობით განისაზღვროს, გრანტის არსებობის შემთხვევაში, გრანტის თანხის კანონით გათვალისწინებული მიზნის შესაბამისად ხარჯვის დამადასტურებელი დოკუმენტაციის წარდგენის ვალდებულება;

საქართველოს ადმინისტრაციულ სამართალდარღვევათა კოდექსის 17311 მუხლის დისპოზიცია ჩამოყალიბდეს შემდეგნაირად: „მოქალაქეთა პოლიტიკური გაერთიანების მიერ საფინანსო დეკლარაციის ან/და აუდიტის (აუდიტორული ფირმის) დასკვნის წარდგენისა და გამოქვეყნების კანონით დადგენილი ვალდებულების შეუსრულებლობა ან არაჯეროვანი შესრულება.“ ჩვენი აზრით, სასურველია, თუკი შემდეგი საკითხები, მათი პრობლემატურობის გათვალისწინებით, გახდება მომავალი მსჯელობის საგანი საკანონმდებლო ორგანოს დონეზე:

რამდენად მიზანშეწონილია, პარტიების შემოსავლის ერთადერთ წყაროს წარმოადგენდეს სახელმწიფო დაფინანსება და აღნიშნულის თავიდან ასაცილებლად, ხომ არ არსებობს კანონმდებლობაში გარკვეული მექანიზმის ჩადების საჭიროება. მაგალითად, სახელმწიფო დაფინანსება არ უნდა აღემატებოდეს პარტიის მიერ სხვა წყაროებიდან მოძიებულ თანხებს.

ტენდენციურობის ასაცილებლად, საჭიროა თუ არა, პარტიებს აეკრძალოს ან შეეზღუდოს სახელმწიფო კონტრაქტორი საწარმოებიდან შემოწირულობების მიღება.