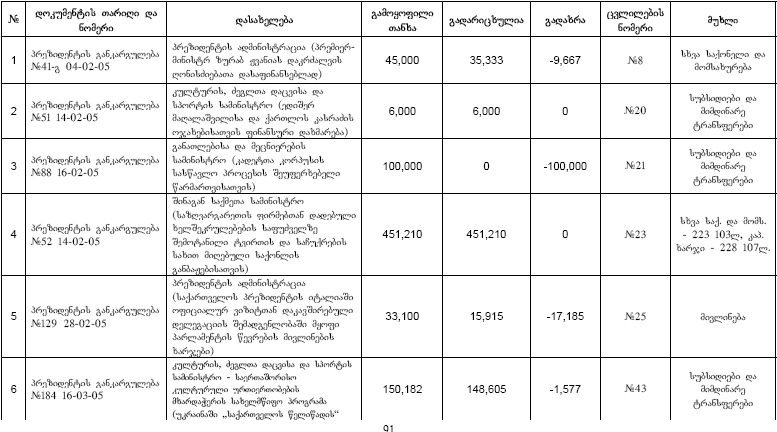

|

ბიულეტენი №7 |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| თემატური კატალოგი საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციის ბიულეტენი |

| საავტორო უფლებები: ©საქართველოს ახალგაზრდა ეკონომისტთა ასოციაცია |

| თარიღი: 2005 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: პროექტი: „გამჭირვალე ბიუჯეტი” თბილისი 2005წ. |

|

|

1 წინასიტყვაობა |

▲back to top |

წინამდებარე ანგარიში მომზადებულია საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციის მიერ პროექტის „ბიუჯეტის მონიტორინგის“ ფარგლებში, დიდი ბრიტანეთის საქველმოქმედო ორგანიზაციის „ოქსფამის“ საქართველოს წარმომადგენლობასთან პარტნიორობით. პროექტის მიზანია საქართველოს სახელმწიფო ბიუჯეტის, ქალაქ ქუთაისის ბიუჯეტის მონიტორინგის გზით ქვეყანაში სახელმწიფო ფინანსები ხარჯვის საჯაროობისა და გამჭირვალობის დონის უზურნველყოფა და ზეგავლენა საბიუჯეტო პროცესებზე.

ანგარიში მომზადებულია საქართველოს ფინანსთა სამინისტროს სახაზინო სამსახურის, ქალაქ ქუთაისის მერიის ეკონომიკის სამსახურისა და საფინანსო განყოფილების მასალებზე დაყრდნობით.

ანგარიში გამოიცემა პერიოდულად, სადაც აისახება სახელმწიფო და ქალაქ ქუთაისის ბიუჯეტის შესრულების მონიტორინგის შედეგები და რეკომენდაციები.

|

|

2 1. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის პირველი კვარტლის შემოსულობების შესრულების მონიტორინგის შედეგები |

▲back to top |

საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის შემოსავლებმა და გრანტებმა პირველი კვარტლის მდგომარეობით 496 მილიონი ლარი შეადგინა და პროგნოზირებულ 382 მილიონ ლარს 30 პროცენტით ანუ 114 მილიონი ლარით გადააჭარბა (იხ. ცხრილი №1). 30 პროცენტიანი გადაჭარბებითაა შესრულებული ასევე სახელმწიფო ბიუჯეტის შემოსავლები.

ცხრილი №1. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის

პირველი კვარტლის შემოსულობები (ათასი ლარი)

დასახელება |

პროგნოზი |

შესრულება |

გადახრა |

შესრულება, |

სახელმწიფო ბიუჯეტის შემოსავლები და გრანტები |

382,188 |

496,329 |

114,141 |

130 |

სახელმწიფო ბიუჯეტის შემოსავლები |

374,310 |

485,810 |

111,500 |

130 |

საგადასახადო შემოსავლები |

312,580 |

348,092 |

35,512 |

111 |

არასაგადასახადო შემოსავლები |

55,730 |

105,337 |

49,607 |

189 |

კაპიტალური შემოსავლები |

6,000 |

32,382 |

26,382 |

540 |

გრანტები |

7,878 |

10,519 |

2,641 |

134 |

დეფიციტის დაფინანსება |

|

29,210 |

29,210 |

|

სახაზინო ვალდებულებებიდან შემოსავლები |

|

10,133 |

10,133 |

|

ინვესტიციური ხასიათის, გრძელვადიანი შეღავათიანი კრედიტები |

|

15,992 |

15,992 |

|

წინა წლების გამოუყენებელი საბიუჯეტო სახსრების დაბრუნება |

|

3,085 |

3,085 |

|

საბაჟო დეპარტამენტი |

151,934 |

179,374 |

27,440 |

118 |

საგადასახადო დეპარტამენტი |

160,646 |

168,717 |

8,072 |

105 |

პირველი კვარტლის შედეგების მიხედვით გადაჭარბებითაა შესრულებული სახელმწიფო ბიუჯეტის შემოსავლებისა და გრანტების ყველა მუხლი. ამასთან, კვლავ გრძელდება 2004 წელს ჩამოყალიბებული „ახალი ტრადიცია,“ რაც ფინანსთა სამინისტროს ორგანოების მიერ შემოსავლების ყოველდღიურ მობილიზებაში გამოიხატება. აღნიშვნის ღირსია, რომ უკანასკნელ პერიოდში საგადასახადო და საბაჟო დეპარტამენტები პროგნოზირებული შემოსავლების ამოღებას სრულად ახდენენ და ხშირად გადაჭარბებას აქვს ადგილი. 2005 წლის პირველი კვარტლის მონაცემებით საგადასახადო დეპარტამენტის მიერ მობილიზებული იქნა 168,9 მილიონი ლარი, რაც პროგნოზირებულ პარამეტრს 5 პროცენტით აჭარბებს. საბაჟო დეპარტამენტმა კი საპროგნოზო მაჩვენებელს 18 პროცენტით გადააჭარბა და 8 მილიონი ლარით მეტი შემოსავლის მობილიზება შეძლო სახელმწიფო ბიუჯეტში. ფაქტობრივად საბაჟო დეპარტამენტის მხრიდან სახელმწიფო ბიუჯეტში 179 მილიონი ლარი შევიდა, რაც განსაკუთრებული აღნიშვნის ღირსია. წლების განმავლობაში საბაჟო დეპარტამენტი ფინანსთა სამინისტროს სუსტი წერტილი იყო მიმდინარე წელს კი პირველად მოხდა, რომ საბაჟო დეპარტამენტმა შემოსავლების მობილიზებაში საგადასახადო დეპარტამენტს „აჯობა“. გრანტების კუთხით სახელმწიფო ბიუჯეტში პირველი კვარტლის მონაცემებით 10,5 მილიონი ლარია მიღებული, რაც სამი თვის პროგნოზს 2,6 მილიონი ლარით, ანუ 34 პროცენტით აღემატება. სახელმწიფო ბიუჯეტის დეფიციტის დაფინანსებისათვის კი 29 მილიონი ლარია მიღებული.

სახელმწიფო ბიუჯეტის შემოსავლებისა და გრანტების ასეთი დიდი გადაჭარბებით შესრულება ერთი შეხედვით დადებით ტენდენციაზე მიუთითებს, თუმცა ჩვენი აზრით საქმე სხვაგვარადაა. ფინანსთა სამინისტრო და მის დაქვემდებარებაში მყოფი შესაბამისი ორგანოები არასათანადოდ ახორციელებენ სახელმწიფო ბიუჯეტის შემოსავლების პროგნოზირებას. ეს უკანასკნელი სპეციალურადაა შემცირებული, რაც გარკვეულწილად თავის დაზღვევის საშუალებაა და პერიოდის ბოლოს შემოსავლების გადაჭარბებით მობილიზება 6 გარანტირებულია. ან შესაძლებელია ვერ ახორციელებენ სწორ გათვლებს, რაც მათ არაპროფესიონალიზმზე მიუთითებს. ამის მარტივი მაგალითია ის, რომ 2004 წლის განმავლობაში და წელსაც სახელმწიფო ბიუჯეტის შემოსავლები და გრანტები ყოველთვის მინიმუმ 10 პროცენტიანი გადაჭარბებით სრულდებოდა.

ამასთან, 2005 წლის სახელმწიფო ბიუჯეტის შემოსავლებისა და გრანტების პირველი კვარტლის პროგნოზი წლიური პროგნოზის 20 პროცენტია, ფაქტობრივი შესრულების მაჩვენებელი კი 26 პროცენტს შეადგენს. საყურადღებოა ის ფაქტიც, რომ 2004 წლის 29 დეკემბერს “საქართველოს საბიუჯეტო სისტემის შესახებ” კანონში ცვლილებების შეტანისას კანონიდან ამოიღეს 29-ე მუხლის მე-5 პუნქტი, რომლის თანახმად კვარტლის საგადასახადო შემოსავლების საპროგნოზო მაჩვენებელი არ უნდა ყოფილიყო წლიური პროგნოზის 23 პროცენტზე ნაკლები (პირველი კვარტლის საგადასახადო შემოსავლების განწერამ წლიური პროგნოზის 20 პროცენეტი შეადგინა).

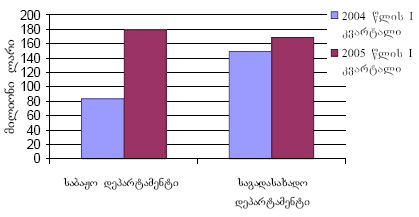

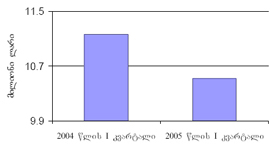

საქართველოს 2004-2005 წლების სახელმწიფო ბიუჯეტის პირველი კვარტლის შემოსულობების შედარება

საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის პირველი კვარტლის შემოსავლები და გრანტები 2004 წლის ანალოგიური პერიოდის მაჩვენებლებს 60 პროცენტით, ანუ 185 მილიონი ლარით აღემატება (იხ. ცხრილი №2).

ცხრილი №2.

საქართველოს 2004-2005 წლის სახელმწიფო ბიუჯეტის

პირველი კვარტლის შემოსავლები და გრანტები

(ათასი ლარი)

დასახელება |

2004 წლის I კვარტალი |

2005 წლის I კვარტალი |

ზრდა წინა წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

სახელმწიფო ბიუჯეტის შემოსავლები და გრანტები |

311,155 |

496,329 |

185,174 |

160 |

სახელმწიფო ბიუჯეტის შემოსავლები |

299,994 |

485,810 |

185,816 |

162 |

საგადასახადო შემოსავლები |

237,652 |

348,092 |

110,440 |

146 |

არასაგადასახადო შემოსავლები |

60,383 |

105,337 |

44,954 |

174 |

კაპიტალური შემოსავლები |

1,959 |

32,382 |

30,423 |

1,653 |

გრანტები |

11,161 |

10,519 |

-642 |

94 |

|

|

|

|

|

საბაჟო დეპარტამენტი |

83,346 |

179,374 |

96,028 |

215 |

საგადასახადო დეპარტამენტი |

148,795 |

168,717 |

19,923 |

113 |

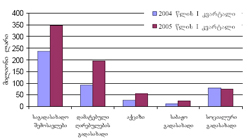

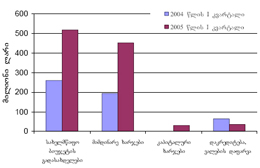

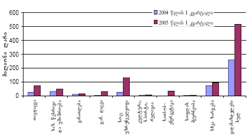

საბაჟო დეპარტამენტის მიერ სახელმწიფო ბიუჯეტში მობილიზებული თანხები 96 მილიონი ლარით გაიზარდა, რაც 115 პროცენტით მეტია (იხ. დიაგრამა #1). საგადასახადო დეპარტამენტის მობილიზებული შემოსავლები კი 13 პროცენტით (19 მილიონი ლარი) აჭარბებს წინა წლის მაჩვენებელს.

დიაგრამა №1. საქართველოს 2004-2005 წლების სახელმწიფო ბიუჯეტში საბაჟო და საგადასახადო დეპარტამენტების მიერ პირველ კვარტალში მობილიზებული შემოსავლები

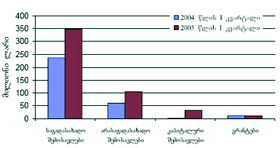

2005 წლის სახელმწიფო ბიუჯეტის პირველი კვარტლის შემოსავლები 62 პროცენტით მეტია ვიდრე 2004 წლის ანალოგიური მაჩვენებელი. აქედან, საგადასახადო შემოსავლები გაზრდილია 46 პროცენტით ანუ 110 მილიონი 8 ლარით (იხ. დიაგრამა №2). არასაგადასახადო შემოსავლები 44,9 მილიონი ლარით მეტია მობილიზებული, რაც წინა წლის პირველი კვარტლის მაჩვენებლის 174 პროცენტია. განსაკუთრებული ზრდა კაპიტალურ შემოსავლებში აისახა. მიმდინარე წელს მიღებულია 1553 პროცენტით (30 მილიონი ლარით) მეტი შემოსავლები. ერთადერთი მუხლი, რომელიც შემცირდა ესაა გრანტები, რომლებიც 6 პროცენტით, ანუ 642 ათასი ლარით ნაკლებია.

შემოსავლებისა და გრანტებისგან განსხვავებით სახელმწიფო ბიუჯეტის დეფიციტის დასაფინანსებლად 2005 წლის პირველ კვარტალში 2004 წლის ანალოგიურ პერიოდთან შედარებით 42 მილიონი ლარით (59 პროცენტით) ნაკლები თანხები იქნა მობილიზებული. სახაზინო ვალდებულებების რეალიზაციიდან მიღებული შემოსავლები შემცირებულია 9 მილიონი ლარით ანუ 48 პროცენტით. ინვესტიციური ხასიათის, გრძელვადიანი, შეღავათიანი კრედიტები მიმდინარე წელს, პირველ კვარტალში 64 პროცენტით ნაკლებია მიღებული, ვიდრე ეს შარშან იყო (იხ. ცხრილი №3).

დიაგრამა №2. საქართველოს 2004-2005 წლის სახელმწიფო

ბიუჯეტის პირველი კვარტლის შემოსავლები და გრანტები

ცხრილი №3. საქართველოს 2004-2005 წლების სახელმწიფო

ბიუჯეტების პირველი კვარტლის დეფიციტის დაფინანსების წყაროები

(ათასი ლარი)

დასახელება |

2004 წლის I კვარტალი |

2005 წლის I კვარტალი |

ზრდა წინა წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

დეფიციტის დაფინანსება |

71,505 |

29,210 |

- 42,295 |

41 |

სახაზინო ვალდებულებებიდან შემოსავლები |

19,385 |

10,133 |

-9,252 |

52 |

ინვესტიციური ხასიათის, გრძელვადიანი შეღავათიანი კრედიტები |

44,040 |

15,992 |

-28,048 |

36 |

წინა წლების გამოუყენებელი საბიუჯეტო სახსრების დაბრუნება |

8,080 |

3,085 |

-4,995 |

38 |

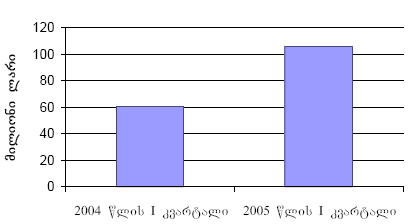

საინტერესოა ასევე 2004-2005 წლების სახელმწიფო ბიუჯეტების პირველ კვარტალში მობილიზებულ შემოსავლებსა და გრანტებში თითოეული შემოსავლის ხვედრითი წილი (იხ. დიაგრამა №3; №4).

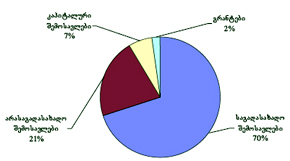

დიაგრამა №3. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის

პირველი კვარტლის შემოსავლები და გრანტები

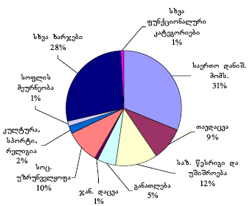

2005 წლის სახელმწიფო ბიუჯეტის პირველი კვარტლის შემოსავლებსა და გრანტებში 70 პროცენტი საგადასახადო შემოსავლებზე მოდის. აღნიშნული მაჩვენებელი შარშან 76 პროცენტს შეადგენდა. მისი შემცირება გამოწვეულია კაპიტალური შემოსავლების წილის ზრდით, რომელიც 2004 წლის პირველ კვარტალში 1 პროცენტს შეადგენდა, წელს კი 7 პროცენტს აღწევს. არასაგადასახადო შემოსავლების წილი 19 პროცენტიდან 21 პროცენტამდე გაიზარდა. გრანტები კი შემცირებულია 2 პროცენტული პუნქტით და სახელმწიფო ბიუჯეტის შემოსავლებსა და გრანტებში 2 პროცენტს იკავებს.

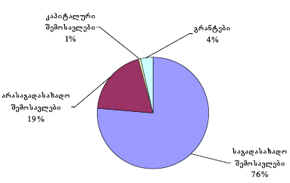

დიაგრამა №4. საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის

პირველი კვარტლის შემოსავლები და გრანტები

საგადასახადო შემოსავლები

საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის შემოსავლებსა და გრანტებში საგადასახადო შემოსავლების სახით პირველი კვარტლის მონაცემებით მობილიზებულია 348 მილიონი ლარი, რაც პროგნოზირებულ პარამეტრზე 11 პროცენტით, ანუ 35,5 მილიონი ლარით მეტია. საგადასახადო შემოსავლების წილი სახელმწიფო ბიუჯეტის შემოსავლებსა და გრანტებში 70 პროცენტს შეადგენს. 2004 წელს აღნიშნული მაჩვენებელი 76 პროცენტს შეადგენდა. მისი შემცირება კაპიტალური შემოსავლების წილის გაზრდითაა გამოწვეული. (იხ. ცხრილი №4).

დამატებული ღირებულების გადასახადის სახით პროგნოზირებული იყო 168 მილიონი ლარის მიღება, პერიოდის ბოლოს კი პროგნოზი 16 პროცენტიანი გადაჭარბებით შესრულდა და მობილიზებულია 194,7 მილიონი ლარი. აღნიშნული გადასახადიდან მიღებული შემოსავლები საგადასახადო შემოსავლებში 56 პროცენტს იკავებს (იხ. დიაგრამა №5), ხოლო 2004 წელს 39 პროცენტს შეადგენდა (იხ. დიაგრამა №6), შესაბამისად გაიზარდა 17 პროცენტული პუნქტით, რადგან ახალი საგადასახადო კოდექსის პირობებში დღგ ბიუჯეტის შევსების ძირითადი წყარო გახდა. საბაჟო გადასახადის სახით მიღებულია 23,6 მილიონი ლარი, რაც პროგნოზირებული პარამეტრის 109 პროცენტია. საგადასახადო შემოსავლებში უკავია 7 პროცენტი და შარშანდელთან შედარებით გაზრდილია 2 პროცენტული პუნქტით. სოციალური გადასახადიდან მიღებულმა შემოსავლებმა პროგნოზს 9,9 მილიონი ლარით, ანუ 15 პროცენტით გადააჭარბა და 74,6 მილიონი ლარი შეადგინა. მისი წილი საგადასახადო შემოსავლებში საკმაოდ მნიშვნელოვანია და 22 პროცენტს შეადგენს, თუმცა შარშანდელთან შედარებით საკმაოდ (2004 წლის პირველ კვარტალში 33 პროცენტს შეადგენდა) შემცირებული, რაც გადასახადის განაკვეთის შემცირების შედეგია.

ცხრილი №4. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის

პირველი კვარტლის საგადასახადო შემოსავლები

(ათასი ლარი)

დასახელება |

პროგნოზი |

შესრულება |

გადახრა |

შესრულება,%25 |

საგადასახადო შემოსავლები |

312,580 |

348,092 |

35,512 |

111 |

დამატებული ღირებულების გადასახადი |

168,326 |

194,759 |

26,433 |

116 |

აქციზი |

57,830 |

53,495 |

-4,335 |

93 |

საბაჟო გადასახადი |

21,689 |

23,698 |

2,009 |

109 |

სოციალური გადასახადი |

64,736 |

74,688 |

9,952 |

115 |

დიაგრამა №5. საქართველოს 2005 წლის სახელმწიფო

ბიუჯეტის პირველი კვარტლის საგადასახადო შემოსავლები

ერთადერთი გადასახადი, რომელიც სრულად არ არის შესრულებული, ესაა აქციზი. საგადასახადო შემოსავლებში იგი 15 პროცენტს იკავებს, 2004 წელს კი 11 პროცენტით იყო წარმოდგენილი. უნდა აღინიშნოს, რომ ფინანსთა სამინისტროს პრობლემები შეექმნა აქციზის გადასახადიდან და განსაკუთრებით თამბაქოს აქციზიდან მისაღები შემოსავლების მობილიზებაში. საგადასახადო დეპარტამენტმა პროგნოზის მხოლოდ 65 პროცენტის მობილიზება შეძლო. აქციზის გაზრდილი განაკვეთების გამო გაიზარდა კონტრაბანდის მასშტაბები, რამაც ფაქტობრივად ადგილობრივი წარმოება ჩაანაცვლა. პრობლემა მხოლოდ აქციზიდან მისაღები შემოსავლების მობილიზებაში არ არის და გასათვალისწინებელია იმ ადამიანების ბედი, რომლებიც თამბაქოს ქარხნებში არიან დასაქმებული.

დიაგრამა №6. საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის

პირველი კვარტლის საგადასახადო შემოსავლები

საინტერესოა ასევე 2004-2005 წლების სახელმწიფო ბიუჯეტის პირველი კვარტლის საგადასახდო შემოსავლების ფაქტობრივი მაჩვენებლების შედარება (იხ. ცხრილი #5; დიაგრამა №7). მიმდინარე წლის პირველ კვარტალში დამატებული ღირებულების გადასახადის სახით მიღებული შემოსავლები შარშანდელთან შედარებით 103 მილიონი ლარით, ანუ 112 პროცენტით მეტია მობილიზებული. მიუხედავად იმ პრობლემებისა, რომლებიც არსებობს აქციზის გადასახადიდან მისაღებ შემოსავლებთან დაკავშირებით, მიმდინარე პერიოდში მობილიზებული თანხები 2004 წლის ანალოგიურ პერიოდთან შედარებით 97 პროცენტით (26 მილიონი ლარით) მეტია.

ცხრილი №5. საქართველოს 2004-2005 წლების სახელმწიფო

ბიუჯეტის პირველი კვარტლის საგადასახადო შემოსავლები

(ათასი ლარი)

დასახელება |

2004 წლის I კვარტალი |

2005 წლის I კვარტალი |

ზრდა წინა წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

საგადასახადო შემოსავლები |

237,653 |

348,092 |

110,439 |

146 |

დამატებული ღირებულების გადასახადი |

91,754 |

194,759 |

103,005 |

212 |

აქციზი |

27,163 |

53,495 |

26,332 |

197 |

საბაჟო გადასახადი |

11,272 |

23,698 |

12,426 |

210 |

სოციალური გადასახადი |

79,062 |

74,688 |

-4,375 |

94 |

სხვა დანარჩენი გადასახადები |

28,402 |

1,453 |

-26,949 |

5 |

საბაჟო გადასახადი 12 მილიონი ლარით მეტია მობილიზებული, ანუ სახეზეა 110 პროცენტიანი ზრდა. შემცირებულია მხოლოდ სოციალური გადასახადიდან მიღებული შემოსავლები, რაც სავსებით ლოგიკურია. რაც შეეხება სხვა დანარჩენ გადასახადებს აქ 2004 წლის მონაცემებში იგულისხმება ის გადასახადები, რომლებსაც ძველი კოდექსი ითვალისწინებდა და შარშან იყო ძალაში, ხოლო 2005 წლის მონაცემებში მოცემულია გასული წლის ნარჩენი თანხები.

დიაგრამა №7. საქართველოს 2004-2005 წლების სახელმწიფო

ბიუჯეტის პირველი კვარტლის საგადასახადო შემოსავლები

არასაგადასახადო შემოსავლები

2005 წლის პირველი კვარტლის მონაცემებით არასაგადასახადო შემოსავლების სახით სახელმწიფო ბიუჯეტში 105 ათასი ლარი შევიდა (იხ. ცხრილი №6), რაც კვარტალურ პროგნოზზე 89 პროცენტით, ანუ 49 ათასი ლარით მეტია. 2004 წლის პირველ კვარტალთან შედარებით სახეზეა 74 პროცენტიანი ზრდა (იხ. დიაგრამა №8). შემოსავლებსა და გრანტებში არასაგადასახადო შემოსავლებს 21 პროცენტი უკავია, 2004 წლის პირველ კვარტალში კი აღნიშნული მაჩვენებელი 19 პროცენტს შეადგენდა.

არასაგადასახადო შემოსავლების ასეთი დიდი გადაჭარბება ძირითადად „სხვა არასაგადასახადო შემოსავლების“ მუხლით მიღებულ თანხებზე მოდის. აღნიშნული მუხლი 830 პროცენტიანი გადაჭარბებითაა შესრულებული და ნაცვლად პროგნოზირებული 4 მილიონი ლარისა სახელმწიფო ბიუჯეტში 40,7 მილიონი ლარი იქნა მიღებული. ამ უკანასკნელს არასაგადასახადო შემოსავლებში 39 პროცენტი უკავია. 43 პროცენტითაა წარმოდგენილი შემოსავლები დივიდენდებიდან და ეროვნული ბანკის მოგებიდან, რომელთა სამი თვის პროგნოზი შეადგენდა 33,9 მილიონ ლარს, ფაქტობრივად კი 44,5 მილიონი ლარი იქნა მიღებული. 88 პროცენტიანი გადაჭარბებით შესრულდა 17 მოსაკრებლებიდან მისაღები შემოსავლების პროგნოზი, რომელთა წილი არასაგადასახადო შემოსავლებში 13 პროცენტს შეადგენს.

ცხრილი №6. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის

პირველი კვარტლის არასაგადასახადო შემოსავლები

(ათასი ლარი)

დასახელება |

პროგნოზი |

შესრულება |

გადახრა |

შესრულება, %25 |

არასაგადასახადო შემოსავლები |

55,730 |

105,337 |

49,607 |

189 |

მოსაკრებლები |

7,311 |

13,726 |

6,416 |

188 |

სახელმწიფო ქონების იჯარიდან მიღებული შემოსავლები |

164 |

211 |

47 |

129 |

მომსახურების გაწევიდან მიღებული შემოსავლები |

210 |

547 |

337 |

261 |

შემოსავლები არაძირითადი (თანმდევი) გაყიდვებიდან |

36 |

7 |

-29 |

18 |

შემოსავალი დივიდენდებიდან და ეროვნული ბანკის მოგებიდან |

33,965 |

44,560 |

10,595 |

131 |

სახელმწიფო სესხის პროცენტი (სარგებელი) |

1,070 |

678 |

-392 |

63 |

ჯარიმებითა და სანქციებით მიღებული შემოსავლები |

1,000 |

1,529 |

529 |

153 |

გაცემული კრედიტების დაბრუნება |

7,590 |

3,317 |

- 4,273 |

44 |

სხვა არასაგადასახადო შემოსავლები |

4,385 |

40,761 |

36,377 |

930 |

დიაგრამა №8. საქართველოს 2004-2005 წლების სახელმწიფო

ბიუჯეტების პირველი კვარტლის არასაგადასახადო შემოსავლები

ჯარიმებითა და სანქციებით მიღებული შემოსავლების წილი არასაგადასახადო შემოსავლებში 1 პროცენტს შეადგენს. პირველ კვარტალში პროგნოზირებული იყო 1 მილიონი ლარის მიღება, ფაქტობრივად კი 1,5 მილიონი ლარი იქნა მიღებული. 3 პროცენტითაა წარმოდგენილი გაცემული კრედიტების დაბრუნება, რომლის საპროგნოზო პარამეტრი განსაზღვრული იყო 7,5 მილიონი ლარით, ბიუჯეტში კი 3,3 მილიონი ლარია დაბრუნებული, შესაბამისად აღნიშნული მუხლი მხოლოდ 44 პროცენტით შესრულდა. სახელმწიფო ქონების იჯარიდან მიღებულია 211 ათასი ლარი, რაც პროგნოზირებულ პარამეტრს 29 პროცენტით აღემატება. მომსახურების გაწევიდან მიღებული შემოსავლები 161 პროცენტიანი გადაჭარბებით შესრულდა და 547 ათასი ლარი შეადგინა. სახელმწიფოს მიერ გაცემული სესხებიდან პროცენტების სახით მიღებული შემოსავლები 63 პროცენტით შესრულდა და მიღებულია 678 ათასი ლარი. (იხ. დიაგრამა №9).

დიაგრამა №9. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის

პირველი კვარტლის არასაგადასახადო შემოსავლები

კაპიტალური შემოსავლები

საქართველოს 2005 წლის სახელმწიფო ბიუჯეტში პირველ კვარტალში კაპიტალური შემოსავლების სახით 32 მილიონი ლარი იქნა მიღებული, რაც პროგნოზირებულ პარამეტრს 440 პროცენტით, ანუ 26 მილიონი ლარით აჭარბებს. წინა წლის ანალოგიურ პერიოდთან შედარებით აღნიშნული შემოსავლების სახით 30 მილიონი ლარით ანუ 1 553 პროცენტით მეტია მიღებული. ასეთი დიდი ზრდა მსხვილი ობიექტების რეალიზაციითაა განპირობებული. აქვე უნდა აღინიშნოს, რომ 2004 წლის პირველ კვარტალში კაპიტალური შემოსავლები დეფიციტის დაფინანსებაში აღირიცხებოდა “პრივატიზაციიდან მიღებული შემოსავლების” სახით. (იხ. დიაგრამა №10).

დიაგრამა №10. საქართველოს 2004-2005 წლების სახელმწიფო

ბიუჯეტების პირველი კვარტლის კაპიტალური შემოსავლები

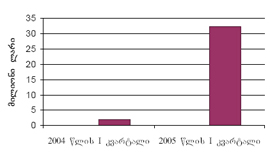

გრანტები და დეფიციტის დაფინანსების წყაროები

2005 წელს სახელმწიფო ბიუჯეტში გრანტების სახით 10,5 მილიონი ლარია მიღებული. სამი თვის პროგნოზი განსაზღვრული იყო 7,8 მილიონი ლარით, შესაბამისად სახეზეა 34 პროცენტიანი გადაჭარბება. შემოსავლებსა და გრანტებში მათი წილი 2 პროცენტითაა წარმოდგენილი. 2004 წლის პირველ კვარტალში კი 4 პროცენტს შეადგენდა. ბიუჯეტის მხარდამჭერი გრანტის სახით მიღებულია ლუქსემბურგის მთავრობის გრანტი 119 ათასი ლარი (ამასთან აღნიშნული თანხა 2005 წლის სახელმწიფო ბიუჯეტის შესახებ კანონში არ არის ასახული). დონორების მიერ დაფინანსებული საინვესტიციო გრანტის სახით 7 მილიონი ლარი იქნა მიღებული, რაც დაგეგმილის 121 პროცენტია. 3 მილიონი ლარი იქნა გადმორიცხული გაერთიანებული ერების ორგანიზაციის მიერ. “სხვა გრანტების სახით” მიღებულია 293 ათასი ლარი. აღნიშნული გრანტები საბიუჯეტო ორგანიზაციების მიერ მიზნობრივი გრანტების სახით მიღებული შემოსავლებია. აქვე უნდა აღვნიშნოთ, რომ შარშანდელთან შედარებით გრანტები შემცირებულია 6 პროცენტით (იხ. დიაგრამა №11) ანუ 642 ათასი ლარით.

დიაგრამა №11. საქართველოს 2004-2005 წლების სახელმწიფო ბიუჯეტების

გრანტები პირველი კვარტლის მდგომარეობით

დეფიციტის დაფინანსების წყაროების სახით 2005 წლის პირველ კვარტალში ბიუჯეტში 29 ათასი ლარი იქნა მიღებული, რაც 2004 წლის ანალოგიურ პერიოდთან შედარებით 42 მილიონი ლარით (59 პროცენტით) ნაკლებია (იხ. ცხრილი №7). დეფიციტის დაფინანსების საშინაო წყაროებიდან მობილიზებული იქნა 13 მილიონი ლარი. მათ შორის, სახაზინო ვალდებულებების რეალიზაციიდან მიღებულია 10 მილიონი ლარი, შარშანდელთან შედარებით 9 მილიონი ლარით ნაკლები. აქვე უნდა აღინიშნოს, რომ ფინანსთა სამინისტრომ 2004 წლის ნოემბრიდან სახაზინო ვალდებულებების გამოშვება და რეალიზაცია შეწყვიტა. 2005 წლიდან მათი გამოშვება კვლავ განახლდა და ამჟამადაც გრძელდება.

წინა წლებში გამოუყენებელმა სახსრებმა 3 მილიონი ლარი შეადგინა (2004 წლის პირველ კვარტალში აღნიშნული მუხლი 8 მილიონ ლარს შეადგენდა). მათ შორის, 1,6 მილიონი ლარი წარმოადგენს საქართველოს უზენაესი სასამართლოს განჩინებით ს.ს. „თელასზე“ ბიუჯეტის სასარგებლოდ დაკისრებული 5,6 მილიონი ლარიდან გრაფიკის თანახმად დაბრუნებულ ნაწილს, რომელიც დაუბრუნდა სათბობ-ენერგეტიკის სამინისტროს, როგორც 2003 წელს გადარიცხული სახსრები.

საგარეო წყაროებიდან მსოფლიო ბანკის მიერ საინვესტიციო კრედიტების სახით მიღებულია 15,9 მილიონი ლარი, რაც შარშანდელთან შედარებით 64 პროცენტითაა შემცირებული.

აქვე აღსანიშნავია, რომ 2005 წლის 1 იანვრის მდგომარეობით სახაზინო სამსახურის სალარე ანგარიშზე არსებული ნაშთი 54 მილიონ ლარს შეადგენდა, პირველი აპრილის მდგომარეობით კი უკვე 63 მილიონ ლარი შეადგინა. გარდამავალ ნაშთად ასეთი დიდი ოდენობის თანხის არსებობა შეიძლება ორი მიზეზით იყოს გამოწვეული: ერთი, საქართველოს ფინანსთა სამინისტრო და მათ შორის ხაზინა ვერ ახორციელებს თანხების დროულად გაცემას ან მეორე, საბიუჯეტო ორგანიზაციები მიუჩვეველნი არიან ხარჯების ასეთი დიდი ოდენობით ათვისებას და მათთვის გამოყოფილი თანხები ანგარიშზე რჩება როგორც თავისუფალი სახსრები. ეს უკანასკნელი უფრო რეალურად ასახავს დღევანდელ მდგომარეობას. პირველად ამდენი წლის შემდეგ ფინანსთა სამინისტრო „ეხვეწებოდა“ მხარჯავ ერთეულებს აეთვისებინათ მათთვის გამოყოფილი თანხები.

ცხრილი №7. საქართველოს 2005 წლის სახელმწიფო

ბიუჯეტის პირველი კვარტლის დეფიციტის დაფინანსების წყაროები

(ათასი ლარი)

დასახელება |

2004 წლის I კვარტალი |

2005 წლის I კვარტალი |

ზრდა წინა წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

დეფიციტის დაფინანსება |

71,505 |

29,210 |

-42,295 |

41 |

სახაზინო ვალდებულებებიდან შემოსავლები |

19,385 |

10,133 |

-9,252 |

52 |

ინვესტიციური ხასიათის, გრძელვადიანი შეღავათიანი კრედიტები |

44,040 |

15,992 |

-28,048 |

36 |

წინა წლების გამოუყენებელი საბიუჯეტო სახსრების დაბრუნება |

8,080 |

3,085 |

-4,995 |

38 |

|

|

3 2. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტისპირველი კვარტლის გადასახდელების შესრულების მონიტორინგის შედეგები |

▲back to top |

|

|

3.1 2.1 საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის პირველი კვარტლის გადასახდელები ეკონომიკური კლასიფიკაციის მიხედვით |

▲back to top |

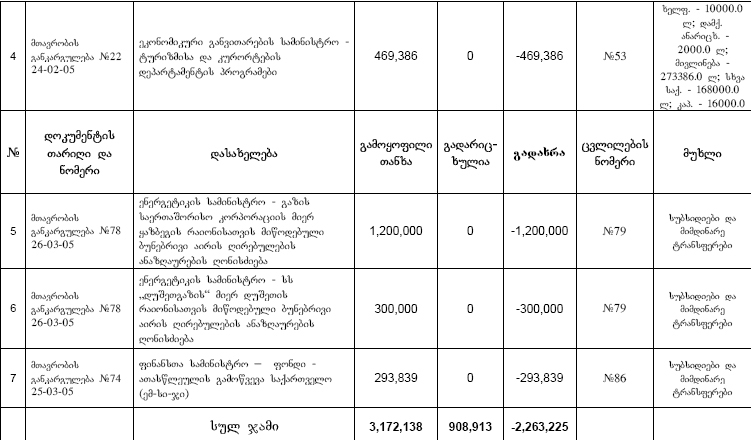

საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის გადასახდელების გეგმა ფინანსთა მინისტრის 2005 წლის 13 იანვრის №19 ბრძანებით დამტკიცებული განწერის შესაბამისად 637,8 მილიონი ლარით განისაზღვრა (იხ. ცხრილი №8). აღებული ვალდებულებების ოდენობამ შეადგინა 561 მილიონი ლარი, დამოწმების ოდენობამ 522,5 მილიონი ლარი. ფაქტობრივად კი დაფარული იქნა 516,5 მილიონი ლარი, რაც პირველი კვარტლის გეგმის 81 პროცენტია. უნდა აღინიშნოს, რომ სახელმწიფო ბიუჯეტის განწერა არასწორად განხორციელდა, რადგან შემოსავლებისა და გრანტების სამი თვის პროგნოზი ფაქტობრივად გადასახდელების სამი თვის გეგმის ნახევარია. პირველ კვარტალში სახელმწიფო ბიუჯეტის გადასახდელები წლიური გეგმის მესამედით დაიგეგმა, რაც არარეალურია. გაუგებარია ფინანსთა სამინისტრომ რატომ გადაწყვიტა ასეთი დიდი ოდენობის (626 მილიონი ლარი) ხარჯების დაგეგმვა, როდესაც შემოსავლების პროგნოზი მხოლოდ 382 მილიონი ლარია და დაუბალანსებელი დატოვა 244 მილიონი ლარი.

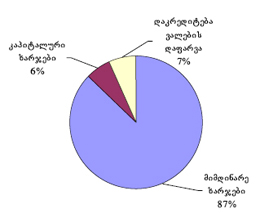

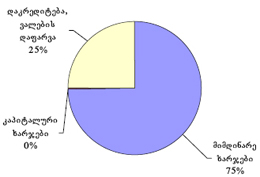

მიმდინარე ხარჯები მთლიან გადასახდელებში 2005 წლის პირველი კვარტლის მონაცემებით 87 პროცენტს იკავებს (იხ. დიაგრამა №12) და 450,8 მილიონ ლარს შეადგენს. მათი გეგმა 545,6 მილიონი ლარით იყო განსაზღვრული, შესაბამისად მის სრულად შესრულებას 94 მილიონი ლარი (7 პროცენტი) დააკლდა. 2004 წლის პირველ კვარტალში აღნიშნული ხარჯები სახელმწიფო ბიუჯეტის გადასახდელებში 75 პროცენტს იკავებდა (იხ. დიაგრამა №13).

ცხრილი №8. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის პირველი

კვარტლის გადასახდელები ეკონომიკური კლასიფიკაციის მიხედვით

(ათასი ლარი)

დასახელება |

3 თვის გეგმა |

სულ ხარჯი |

გადახრა |

შესრულება, %25 |

სულ სახელმწიფო ბიუჯეტის გადასახდელები |

634,520 |

516,537 |

-117,982 |

81 |

მიმდინარე ხარჯები: |

545,657 |

450,878 |

-94,779 |

83 |

მუშა-მოსამსახურეთა შრომის ანაზღაურება |

68,089 |

55,948 |

-12,141 |

82 |

დამქირავებლიდან ანარიცხები |

13,624 |

11,626 |

-1,998 |

85 |

მივლინებები |

3,248 |

2,273 |

-975 |

70 |

სხვა საქონელი და მომსახურება |

84,819 |

72,354 |

-12,465 |

85 |

ოფისი |

|

2,708 |

2,708 |

|

კომუნალური |

|

8,402 |

8,402 |

|

კვების ხარჯები |

6,895 |

3,039 |

-3,856 |

44 |

მედიკამენტები |

|

2,725 |

2,725 |

|

რბილი ინვენტარი და უნიფორმა |

|

992 |

992 |

|

ტრანსპორტისა და ტექნიკის შენახვა |

|

5,178 |

5,178 |

|

სხვა ხარჯები |

|

49,310 |

49,310 |

|

პროცენტების გადახდა |

29,152 |

32,481 |

3,329 |

111 |

სუბსიდიები და მიმდინარე ტრანსფერტები |

346,724 |

276,196 |

-70,528 |

80 |

კაპიტალური ხარჯები |

40,911 |

31,219 |

-9,692 |

76 |

დაკრედიტება დაფარვის გამოკლებით |

47,952 |

34,441 |

-13,512 |

72 |

მუშა-მოსამსახურეთა შრომის ანაზღაურებაზე პირველ კვარტალში დაიხარჯა 55,9 მილიონი ლარი, რაც გეგმის 82 პროცენტია და სრულად შესრულებას 12 მილიონი ლარი აკლია. აღნიშნული მუხლი სახელმწიფო 25 ბიუჯეტის გადასახდელებში 11 პროცენტს იკავებს, მიმდინარე ხარჯებში კი მისი წილი 12 პროცენტია. 2004 წელს ანალოგიურ პერიოდში შრომის ანაზღაურების ხარჯების წილი გადასახდელებში 18 პროცენტს იკავებდა, შესაბამისად მიმდინარე წელს 7 პროცენტული პუნქტითაა შემცირებული.

დიაგრამა №12. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის

პირველი კვარტლის გადასახდელები ეკონომიკური კლასიფიკაციის მიხედვით

დიაგრამა №13. საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის

პირველი კვარტლის გადასახდელები ეკონომიკური კლასიფიკაციის მიხედვით

დამქირავებლიდან ანარიცხების სამი თვის გეგმა განისაზღვრა 13,6 მილიონი ლარით, ფაქტობრივად კი დაფარული იქნა მისი 85 პროცენტი, ანუ 11,6 მილიონი ლარი. ბიუჯეტის გადასახდელებში მოცემული მუხლი 2 პროცენტს იკავებს, მიმდინარე ხარჯებში კი 3 პროცენტითაა წარმოდგენილი (იხ. დიაგრამა №14). ასევე 3 პროცენტი იყო 2004 წლის ბიუჯეტის პირველი კვარტლის გადასახდელებში (იხ. დიაგრამა №15).

მივლინებების კუთხით საბიუჯეტო ორგანიზაციების მიერ ათვისებულია 2,2 მილიონი ლარი, რაც დაგეგმილის (3,2 მილიონი ლარის) 70 პროცენტია და გეგმის სრულად შესრულებას 975 ათასი ლარი აკლია. აღნიშნული ხარჯები ბიუჯეტის გადასახდელებში 0,4 პროცენტს იკავებს, მიმდინარე ხარჯებში კი 1 პროცენტი უკავია. ასევე 1 პროცენტით იყო წარმოდგენილი 2004 წლის პირველი კვარტლის გადასახდელებში. მივლინებების კუთხით აღსანიშნავია საქართველოს პარლამენტის ხარჯები - 242,2 ათასი ლარი, ანუ სამი თვის გეგმის 89 პროცენტი; პრეზიდენტის ადმინისტრაციის ხარჯები - 538,6 ათასი ლარი, ანუ სამი თვის გეგმის 85 პროცენტი; ეროვნული უშიშროების საბჭოს აპარატის ხარჯები - 49,9 ათასი ლარი, გეგმის 99,8 პროცენტი; საქართველოს კონტროლის პალატის ხარჯები - 78,8 ათასი ლარი, 28 გეგმის 100 პროცენტი; საქართველოს საკონსტიტუციო სასამართლოს ხარჯები - 9,8 ათასი ლარი, გეგმის 98 პროცენტი; საქართველოს ეკონომიკური განვითარების სამინისტროს აპარატის ხარჯები - 45,3 ათასი ლარი, გეგმის 93 პროცენტი; სტატისტიკის დეპარტამენტის ხარჯები - 32,2 ათასი ლარი, გეგმის 84 პროცენტი; საქართველოს იუსტიციის სამინისტროს აპარატის ხარჯები - 19 ათასი ლარი, გეგმის 89 პროცენტი; საქართველოს საგარეო საქმეთა სამინისტროს აპარატის ხარჯები - 240 ათასი ლარი, გეგმის 86 პროცენტი; საქართველოს საგარეო დაზვერვის სპეციალური სამსახურის ხარჯები - 27,5 ათასი ლარი, გეგმის 100 პროცენტი; საქართველოს სოფლის მეურნეობის სამინისტროს აპარატის ხარჯები - 8,5 ათასი ლარი, გეგმის 85 პროცენტი.

დიაგრამა №14. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის

პირველი კვარტლის მიმდინარე ხარჯები

დიაგრამა №15. საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის

პირველი კვარტლის მიმდინარე ხარჯები

2005 წლის პირველ კვარტალში სახელმწიფო ბიუჯეტის გადასახდელებში „სხვა საქონელი და მომსახურების“ მუხლს 14 პროცენტი უკავია, მიმდინარე ხარჯებში კი 16 პროცენტითაა წარმოდგენილი. 2004 წლის პირველ კვარტალში მისი წილი გადასახდელებში 15 პროცენტს შეადგენდა. მიმდინარე წლის სამი თვის გეგმა განისაზღვრა 84,8 მილიონი ლარით, ფაქტობრივად კი დაფარული იქნა 72,3 მილიონი ლარი, რაც გეგმიური პარამეტრის 85 პროცენტია და მის სრულად შესრულებას 12,4 მილიონი ლარი აკლია. აღნიშნული მუხლი თავის მხრივ მოიცავს რამოდენიმე მნიშნვნელოვან მუხლს, მათ შორის: ოფისის ხარჯები დაფინანსებულია 2,7 მილიონი ლარით, მათი წილი მოცემულ მუხლში 4 პროცენტია (იხ. დიაგრამა №16); კომუნალური ხარჯები - 8,4 მილიონი ლარით, ხვედრითი წილი შეადგენს 12 პროცენტს; განსაკუთრებით აღსანიშნავია კვების ხარჯები, რომელთა პირველი 30 კვარტლის გეგმა 6,8 მილიონი ლარით განისაზღვრა, ფაქტობრივად კი 3 მილიონი ლარი იქნა ათვისებული და სრულად შესრულებას 3,8 მილიონი ლარი, ანუ 56 პროცენტი დააკლდა. აღიშნული მუხლი „სხვა საქონელი და მომსახურების“ მუხლში 4 პროცენტს იკავებს. როგორც ვხედავთ კვების ხარჯები გეგმასთან შედარებით მხოლოდ 44 პროცენტითაა ათვისებული, ამ შემთხვევაში ან ორგანიზაციები ვერ ითვისებენ მათ რადგან რეალურად არ ჭირდებათ და შესაბამისად არასწორადაა დაგეგმილი, ან გეგმას სპეციალურად „ბერავენ.“ მედიკამენტების შეძენის ხარჯების წილი ასევე 4 პროცენტს შეადგენს და მათი კუთხით 2,7 მილიონი ლარია ათვისებული; რბილი ინვენტარისა და უნიფორმის ხარჯები 992 ათასი ლარითაა დაფინანსებული, ხვედრითი წილი შეადგენს 1 პროცენტს; ტრანსპორტისა და ტექნიკის შენახვის ხარჯები დაფინანსებულია 5,1 მილიონი ლარით, ხვედრითი წილი შეადგენს 7 პროცენტს. აქვე მოცემული „სხვა ხარჯების“ მუხლი, რომლის კუთხითაც 49,3 მილიონი ლარი იქნა ათვისებული. მისი წილი „სხვა საქონელი და მომსახურების“ მუხლში შეადგენს 68 პროცენტს, მიმდინარე ხარჯებში 11 პროცენტს, ხოლო მთლიან გადასახდელებში 10 პროცენტი უკავია.

დიაგრამა №16. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის

გადასახდელებიდან პირველ კვარტალში „სხვა საქონელი

და მომსახურების“ მუხლით დაფინანსებული ხარჯები

„სხვა საქონელი და მომსახურების“ მუხლიდან ხდება საზღვარგარეთ საქართველოს დიპლომატიურ წარმომადგენლობათა ხარჯების დაფინანსება, რომელიც მოიცავს დიპლომატიური კორპუსის სახელფასო და საცხოვრებელ ხარჯებს. 2005 წლის პირველ კვარტალში საელჩოების შენახვისათვის 5,2 მილიონი ლარი იქნა დახარჯული. ამ მუხლიდან ხდება ასევე ორგანიზებულად ჩასახლებულ დევნილთა კომუნალური ხარჯების (მოხმარებული ელექტროენერგიისა და წყლის ღირებულების, ორგანიზებულად ჩასახლების ადგილებზე დასაქმებული პერსონალის ხელფასების) დაფინანსება. აღნიშნული ხარჯების პირველი კვარტლის გეგმა 4,7 მილიონი ლარით განისაზღვრა, ფაქტობრივად კი დაფარული იქნა 3,6 მილიონი ლარი გეგმის 78 პროცენტი.

„სხვა საქონელი და მომსახურების“ მუხლით გასაწევი ხარჯების დაფინანსების მაჩვენებლები ზოგიერთი საბიუჯეტო ორგანიზაციის მიხედვით შემდეგნაირად გამოიყურება: საქართველოს პარლამენტი - 492 ათასი ლარი, ანუ პირველი კვარტლის გეგმის 86 პროცენტი; პარლამენტთან არსებული ეროვნული ბიბლიოთეკა - 61 ათასი ლარი, გეგმის 88 პროცენტი; ეროვნული უშიშროების საბჭოს აპარატი - 15 ათასი ლარი, გეგმის 99 პროცენტი; 32 საქართველოს მთავრობის კანცელარია - 196 ათასი ლარი, გეგმის 98 პროცენტი საქართველოს კონტროლის პალატა - 136 ათასი ლარი, გეგმის 91 პროცენტი; საქართველოს უზენაესი სასამართლო - 55 ათასი ლარი, პირველი კვარტლის გეგმის 94 პროცენტი; საქართველოს ფინანსთა სამინისტროს ცენტრალური აპარატი - 2,5 მილიონი ლარი, გეგმის 75 პროცენტი; სასჯელაღსრულების დეპარტამენტის აპარატი - 20 ათასი ლარი, გეგმის 99 პროცენტი; სპორტის დეპარტამენტის აპარატი - 27 ათასი ლარი, გეგმის 95 პროცენტი. განსაკუთრებით აღსანიშნავია საქართველოს თავდაცვის სამინისტროს ხარჯების დაფინანსება, რომელმაც 29 მილიონი ლარი შეადგინა, ანუ გეგმის 61 პროცენტი. მათ შორის, კვების ხარჯები - 1,7 მილიონი ლარი რაც პირველი კვარტლის გეგმის 36 პროცენტია. სახელმწიფო საზღვრის დაცვის სახელმწიფო დეპარტამენტის დაფინანსებამ შეადგინა - 601 ათასი ლარი პირველი კვარტლის გეგმის 73 პროცენტი; საქართველოს ენერგეტიკის სამინისტროს - 84 ათასი ლარი, ანუ გეგმის 100 პროცენტი.

აღსანიშნავია ასევე, რომ შრომის, ჯანმრთელობის და სოციალური დაცვის სამინისტროს გარკვეული პროგრამების დაფინანსება „სხვა საქონელი და მომსახურების“ მუხლით ხდება. კერძოდ: ჯანმრთელობის ხელშეწყობის, დაავადებათა პრევენციისა და ეპიდკონტროლის სახელმწიფო პროგრამის დაფინანსებამ 2005 წლის პირველ კვარტალში შეადგინა 388 ათასი ლარი, რაც გეგმის 80 პროცენტია; საქართველოში მცხოვრებ ომის ვეტერანთა სამედიცინო დახმარების სახელმწიფო პროგრამის (ომის ვეტერანთა კლინიკური ჰოსპიტალის ბაზაზე) დაფინანსებამ შეადგინა 100 ათასი ლარი, რაც გეგმის 100 პროცენტია; მოსახლეობის ამბულატორიული დახმარების პროგრამა დაფინანსდა 3,8 მილიონი ლარით, რაც გეგმის 94 პროცენტს შეადგენს; მოსახლეობის სტაციონარული დახმარების სახელმწიფო პროგრამა დაფინანსდა 11,1 მილიონი ლარით, ანუ გეგმის 100 პროცენტით.

„სხვა საქონელი და მომსახურების” მუხლიდან წინა წლებში წარმოქმნილ დავალიანებებზე სასამართლო გადაწყვეტილებებით დაკისრებული თანხების 33 სახით, საქართველოს ეროვნული ბანკის მიერ სახაზინო სამსახურის ანგარიშებიდან, იძულების წესით ჩამოიჭრა 314 ათასი ლარი.

აღნიშნული მაჩვენებლებიდან ნათლად ჩანს, რომ საბიუჯეტო ორგანიზაციები სრულად ვერ ითვისებენ მათთვის გამოყოფილ ასიგნებებს, რაც კიდევ ერთი დადასტურებაა იმისა, რომ ბიუჯეტი გადასახდელების ნაწილში ოპტიმალურად არაა გაწერილი და მოითხოვს დახვეწას.

საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის პირველი კვარტლის გადასახდელებში 53 პროცენტს “სუბსიდიები და მიმდინარე ტრანსფერტები” იკავებენ. მიმდინარე ხარჯებში კი მათი წილი 61 პროცენტია. 2004 წელს ანალოგიურ პერიოდში გადასახდელებში აღნიშნული მუხლის ხვედრითი წილი 23 პროცენტს შეადგენდა, მიმდინარე ხარჯებში კი 32 პროცენტით იყო წარმოდგენილი. მიმდინარე წლის სამი თვის გეგმა განისაზღვრა 346,7 მილიონი ლარით, ფაქტობრივად კი 276,1 მილიონი ლარი იქნა დახარჯული, რაც გეგმიური პარამეტრის 80 პროცენტია, შესაბამისად მის სრულად დაფინანსებას 70,5 მილიონი ლარი დააკლდა.

აღნიშნული მუხლიდან 2005 წლის პირველ კვარტალში ტერიტორიული ერთეულების ბიუჯეტებს ტრანსფერტის სახით გადაერიცხათ 31,4 მილიონი ლარი, რაც პირველი კვარტლის გეგმის (43,5 მილიონი ლარი) 72 პროცენტია. აქედან, სოციალურ ღონისძიებებზე ფინანსური დახმარების სახით მიიმართა 31 მილიონი ლარი, ხოლო სპეციალურ ღონისძიებებზე - 210 ათასი ლარი. ავტონომიური რესპუბლიკების ბიუჯეტებში გადაირიცხა 14,2 მილიონი ლარი, ანუ სამი თვის გეგმის 100 პროცენტი. მათ შორის, აფხაზეთის ავტონომიური რესპუბლიკის ბიუჯეტში ჩაირიცხა 2,1 მილიონი ლარი, ხოლო აჭარის ავტონომიური რესპუბლიკის ბიუჯეტში - 12,1 მილიონი ლარი, სხვა ტერიტორიული ერთეულების ბიუჯეტებში გადაირიცხა 17 მილიონი ლარი, რაც გეგმის 59 პროცენტია.

დევნილთა შემწეობების დაფარვაზე დახარჯული იქნა 9,2 მილიონი ლარი, ანუ პირველი კვარტლის გეგმის 100 პროცენტი.

პენსიების დასაფინანსებლად სოციალური დაზღვევის ერთიან სახელმწიფო ფონდს 106 მილიონი ლარი გადაეცა, რაც გეგმის (117 მილიონი ლარის) 91 პროცენტია, მათ შორის: ძალოვანი სტრუქტურების პენსიონერთა პენსიების დასაფინანსებლად დაიხარჯა 8 მილიონი ლარი, რაც სამი თვის გეგმის 90 პროცენტია; რეგრესული პენსიების დასაფინანსებლად დაიხარჯა 558 ათასი ლარი; გეგმის 93 პროცენტი; დანარჩენი პენსიების დასაფინანსებლად დაიხარჯა 78,5 მილიონი ლარი, რაც გეგმის 99 პროცენტს შეადგენს. დაფარული იქნა ასევე წინა წლებში პენსიების გაცემაში წარმოქმნილი დავალიანება 18,9 მილიონი ლარით, რაც დაგეგმილის 67 პროცენტია. უმწეოთა (ოჯახების) სოციალური დახმარების დასაფინანსებლად დაიხარჯა 2,9 მილიონი ლარი, რაც გეგმის 54 პროცენტია.

სუბსიდიისა და ტრანსფერტების მუხლიდან 2005 წლის პირველ კვარტალში რიგი ორგანიზაციები შემდეგნაირად იქნა დაფინანსებული: საქართველოს კულტურის, ძეგლთა დაცვისა და სპორტის სამინისტროს ხარჯები დაფინანსდა 209 ათასი ლარით, რაც პირველი კვარტლის გეგმიური მაჩვენებლის 92 პროცენტია; საქართველოს ტელევიზიას და რადიომაუწყებლობას გამოეყო 3,4 მილიონი ლარი, ანუ გეგმის 82 პროცენტი; განსაკუთრებით აღსანიშნავია საქართველოს იუსტიციის სამინისტრო, რომელსაც კანონდარღვევით, დაგეგმილთან შედარებით 4 პროცენტით მეტი ხარჯი აქვს გაწეული (3,7 მილიონი ლარი, გეგმა კი 3,5 მილიონ ლარს შეადგენდა).

საერთაშორისო ორგანიზაციებთან თანამშრომლობისა და ამ ორგანიზაციებში გაწევრიანების ხარჯები დაფინანსდა 3,4 მილიონი ლარით, რაც პირველი კვარტლის გეგმის 100 პროცენტია; ფინანსთა სამინისტროს საწვავის შესაძენად გამოეყო 13,5 მილიონი ლარი („მოსახლეობის მხარდაჭერა საგაზაფხულო სახნავ-სათესი სამუშაოების ჩასატარებლად“); ენერგოსისტემის სუბსიდირებისათვის მიიმართა 30,6 მილიონი ლარი, რაც სამი თვის გეგმის 81 პროცენტია.

პირველ კვარტალში საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის გადასახდელებში კაპიტალურ ხარჯებს 6 პროცენტი უკავია და შარშანდელთან შედარებით 6 პროცენტული პუნქტითაა გაზრდილი. აღნიშნული მუხლიდან დაგეგმილი იყო 40,8 მილიონი ლარის დახარჯვა, თუმცა გეგმა მხოლოდ 76 პროცენტით იქნა ათვისებული (დაიხარჯა 31,2 მილიონი ლარი), და სრულად შესრულებას 9,6 მილიონი ლარი დააკლდა.

კაპიტალურ ხარჯებში განსაკუთრებით მაღალია ძალოვანი სტრუქტურების დაფინანსების წილი და შეადგენს 91 პროცენტს (28,3 მილიონი ლარი). მათ შორის, საქართველოს თავდაცვის სამინისტროს კაპიტალური ხარჯები შეადგენს 25,4 მილიონ ლარს, ანუ გეგმის 80 პროცენტს; საქართველოს შინაგან საქმეთა სამინისტროს ხარჯები 989 ათას ლარს, ანუ გეგმის 90 პროცენტს; სახელმწიფო დაცვის სპეციალური სამსახურის ხარჯები - 1,9 მილიონ ლარს, ანუ გეგმის 84 პროცენტს.

კაპიტალური ხარჯების მუხლით დაფინანსებული ხარჯებიდან აღსანიშნავია საქართველოს პარლამენტის ხარჯების დაფინანსება 281 ათასი ლარით, რაც პირველი კვარტლის გეგმის 99 პროცენტია; საქართველოს პრეზიდენტის ადმინისტრაციის დაფინანსება - 51 ათასი ლარი, გეგმის 85 პროცენტი; საქართველოს კონტროლის პალატის დაფინანსება - 34 ათასი ლარი, გეგმის 94 პროცენტი; საქართველოს საკონსტიტუციო სასამართლოს დაფინანსება - 48 ათასი ლარი, გეგმის 96 პროცენტი; საქართველოს უზენაესი სასამართლოს დაფინანსება - 70 ათასი ლარი, გეგმის 92 პროცენტი; საქართველოს იუსტიციის უმაღლესი საბჭოს დაფინანსება - 30 ათასი ლარი, გეგმის 100 პროცენტი; საქართველოს ეკონომიკური განვითარების სამინისტროს აპარატის - 27 ათასი ლარი, გეგმის 89 პროცენტი; საქართველოს იუსტიციის სამინისტროს აპარატის - 21 ათასი ლარი, გეგმის 80 პროცენტი.

2005 წლის პირველ კვარტალში საგარეო სახელმწიფო ვალდებულებების მომსახურებისა და საგარეო ვალის ძირითადი თანხის დაფარვისათვის მიიმართა 42 მილიონი ლარი (გეგმა 42 მილიონი ლარი). აქედან, სესხის მომსახურების 36 თანხამ შეადგინა 11,2 მილიონი ლარი, ხოლო საგარეო ვალის ძირითადი თანხის დაფარვამ - 30,7 მილიონი ლარი. მათ შორის „საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის შესახებ“ საქართველოს კანონის თანახმად, დადგენილი წესის შესაბამისად საქართველოს ფინანსთა სამინისტროსა და შპს „თბილავიამშენს“შორის გაფორმებული ხელშეკრულების საფუძველზე, შპს „თბილავიამშენს“ თურქმენეთისათვის საგარეო ვალის დაფარვის ანგარიშში პროდუქციის რეალიზაციისა და მომსახურების გაწევისათვის გადაერიცხა 25 მილიონი ლარი, ხოლო ვალის მომსახურების ანგარიშში გადაერიცხა 5,3 მილიონი ლარი. ამავე დანიშნულებით ფინანსთა სამინისტროსა და ს.ს. „ქართულ შაქარს“ შორის გაფორმებული ხელშეკრულების საფუძველზე ს.ს. „ქართულ შაქარს“ ვალის ძირითადი თანხის დაფარვის ანგარიშში გადაერიცხა 4 მილიონი ლარი, ხოლო ვალის მომსახურების ანგარიშში - 65 ათასი ლარი.

საშინაო სახელმწიფო ვალდებულებების მომსახურებისათვის 2005 წლის პირველ კვარტალში სახელმწიფო ბიუჯეტიდან გაწეულმა ხარჯებმა შეადგინა 21 მილიონი ლარი, რაც დაგეგმილის 100 პროცენტია. აღნიშნული თანხა წარმოადგენს საანგარიშო პერიოდში ეროვნული ბანკის სესხის მომსახურების და სახაზინო ვალდებულებების დისკონტის ხარჯებს. მათი ჩამოჭრა სახაზინო სამსახურის საბიუჯეტო ანგარიშიდან ეროვნული ბანკის მიერ ავტომატურ რეჟიმში ხდება.

ფინანსთა სამინისტროს სახელმწიფო საგარეო ვალის დეპარტამენტის ინფორმაციით, საერთაშორისო საფინანსო ორგანიზაციების მიერ ინვესტიციური პროექტების დაფინანსებისათვის გამოყოფილი ინვესტიციური კრედიტებისა და მისი თანმხლები გრანტებით საანგარიშო პერიოდში გაწეულმა ხარჯებმა შეადგინა 25,4 მილიონი ლარი.

საინტერესოა ასევე 2005 წლის სახელმწიფო ბიუჯეტის გადასახდელების პირველი კვარტლის მაჩვენებლების 2004 წლის ანალოგიური პერიოდის მაჩვენებლებთან შედარება (იხ. ცხრილი №9; დიაგრამა №17)

მიმდინარე წლის პირველ კვარტალში სახელმწიფო ბიუჯეტის გადასახდელებმა 516,5 მილიონი ლარი შეადგინა, რაც შარშანდელ მაჩვენებელს 99 პროცენტით ანუ 256,5 მილიონი ლარით აღემატება. ასეთი დიდი ზრდა გამოწვეულია იმითაც, რომ შარშან მოცემულ პერიოდში საქართველოს სახელმწიფო ბიუჯეტი დამტკიცებული არ იყო და ხარჯვა წინა წლის ასიგნებების 1/12 ნაწილის შესაბამისად ხდებოდა.

ცხრილი №9. საქართველოს 2004-2005 წლების სახელმწიფო ბიუჯეტების

პირველი კვარტლის გადასახდელები ეკონომიკური კლასიფიკაციის მიხედვით

(ათასი ლარი)

დასახელება |

2004 წლის I კვარტალი |

2005 წლის I კვარტალი |

ზრდა წინა წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

სახელმწიფო ბიუჯეტის გადასახდელები |

259,945 |

516,537 |

256,592 |

199 |

მიმდინარე ხარჯები: |

194,157 |

450,878 |

256,721 |

232 |

მუშა-მოსამსახურეთა შრომის ანაზღაურება |

47,137 |

55,948 |

8,811 |

119 |

დამქირავებლიდან ანარიცხები |

8,471 |

11,626 |

3,155 |

137 |

მივლინებები |

1,608 |

2,273 |

665 |

141 |

სხვა საქონელი და მომსახურება |

37,750 |

72,354 |

34,604 |

192 |

ოფისი |

|

2,708 |

2,708 |

|

კომუნალური |

|

8,402 |

8,402 |

|

კვების ხარჯები |

3,875 |

3,039 |

-836 |

78 |

მედიკამენტები |

|

2,725 |

2,725 |

|

რბილი ინვენტარი და უნიფორმა |

|

992 |

992 |

|

ტრანსპორტისა და ტექნიკის შენახვა |

|

5,178 |

5,178 |

|

სხვა ხარჯები |

|

49,310 |

49,310 |

|

პროცენტების გადახდა |

38,140 |

32,481 |

-5,659 |

85 |

სუბსიდიები და მიმდინარე ტრანსფერტები |

61,052 |

276,196 |

215,144 |

452 |

კაპიტალური ხარჯები |

1,000 |

31,219 |

30,219 |

3,122 |

დაკრედიტება დაფარვის გამოკლებით |

64,788 |

34,441 |

-30,347 |

53 |

დიაგრამა №17. საქართველოს 2004-2005 წლების სახელმწიფო ბიუჯეტების

პირველი კვარტლის გადასახდელები ეკონომიკური კლასიფიკაციის მიხედვით

მიმდინარე ხარჯები წელს პირველ კვარტალში 132 პროცენტით, ანუ 256,7 მილიონი ლარით მეტით იქნა დაფინანსებული, ვიდრე ეს შარშან იყო (2004 წელს მიმდინარე ხარჯები შეადგენდა 194,1 მილიონ ლარს). განსაკუთრებული - 3 022 პროცენტიანი ზრდაა კაპიტალური ხარჯების კუთხით მისი დაფინანსება 1 მილიონი ლარიდან 31,1 მილიონ ლარამდე გაიზარდა (30,2 მილიონი ლარით). რაც შეეხება დაკრედიტებას და ვალების დაფარვას ამ შემთხვევაში სახეზეა 47 პროცენტიანი შემცირება (შემცირდა 30,3 მილიონი ლარით).

მუშა-მოსამსახურეთა შრომის ანაზღაურებაზე შარშან პირველ კვარტალში გამოყოფილი იყო 47,1 მილიონი ლარი, მიმდინარე წელს კი გაიზარდა 19 პროცენტით, ანუ 8,8 მილიონი ლარით; დამქირავებლიდან ანარიცხები გაიზარდა - 37 პროცენტით, ანუ 3,1 მილიონი ლარით (2004 წელს შეადგენდა 8,4 მილიონ ლარს); მივლინებები 665 ათასი ლარით, ანუ 41 პროცენტითაა გაზრდილი (2004 წელს შეადგენდა 1,6 მილიონ ლარს). „სხვა საქონელი და 39 მომსახურების“ მუხლის დაფინანსება, რომელიც შარშან 37,7 მილიონი ლარით განისაზღვრა, გაიზარდა 34,6 მილიონი ლარით, რაც 92 პროცენტიან ზრდას ნიშნავს, თუმცა კვების ხარჯები შემცირებულია 836 ათასი ლარით, ანუ 22 პროცენტით. პროცენტების გადახდის კუთხით მიმდინარე წელს 5,6 მილიონი ლარით, ანუ 15 პროცენტით ნაკლები დაიხარჯა (2004 წელს ფაქტობრივმა ხარჯმა 38,1 მილიონი ლარი შეადგინა. სუბსიდიების და მიმდინარე ტრანსფერტების დაფინანსება, რომელიც შარშან პირველ კვარტალში 61 მილიონი ლარით განისაზღვრა, გაიზარდა 352 პროცენტით, ანუ 215,1 მილიონი ლარით.

|

|

3.2 2.2 საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის პირველი კვარტლის გადასახდელები ფუნქციონალური კლასიფიკაციის მიხედვით |

▲back to top |

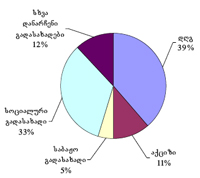

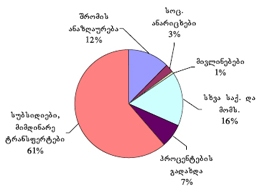

საქართველოს მთავრობამ 2005 წელს პრიორიტეტი სამ სფეროს: თავდაცვას, სოციალურ დაცვას და ენერგეტიკას მიანიჭა. შესაბამისად სახელმწიფო ბიუჯეტის პირველი კვარტლის გადასახდელებში სამივე სფერო საკმაოდ მნიშვნელოვანი ხვედრითი წილითაა წარმოდგენილი (იხ. დიაგრამა №18).

დიაგრამა №18. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის პირველი

კვარტლის გადასახდელები ფუნქციონალური კლასიფიკაციის მიხედვით

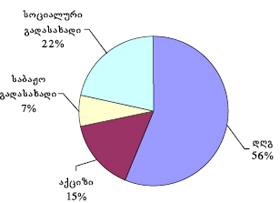

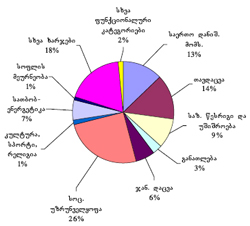

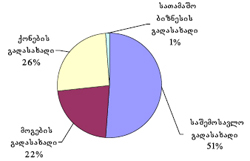

გადასახდელების 26 პროცენტი სოციალურ დაზღვევასა და სოციალურ უზრუნველყოფაზე მოდის, შარშან კი მხოლოდ 10 პროცენტს შეადგენდა (იხ. დიაგრამა №19). მიმდინარე წლის პირველი კვარტლის გეგმა 147,5 მილიონი 41 ლარით განისაზღვრა, ფაქტობრივად კი 130,4 მილიონი ლარი იქნა ათვისებული და მის სრულად დაფინანსებას 17,1 მილიონი ლარი, ანუ 12 პროცენტი დააკლდა (იხ. ცხრილი №10). 2004 წლის პირველ კვარტალთან შედარებით აღნიშნული მუხლით გასაწევი ღონისძიებების დაფინანსება 424 პროცენტით, ანუ 105,5 მილიონი ლარითაა გაზრდილი (2004 წელს დაფინანსდა 24,9 მილიონი ლარით). მოცემულ ხარჯებში სოციალური დაზღვევის ხარჯები შეადგენს მთლიანი ხარჯების 87 პროცენტს, რაც 112,8 მილიონი ლარია. აქედან: საპენსიო პროგრამების დაფინანსების ხვედრითი წილი შეადგენს 94 პროცენტს. სოციალური დაზღვევისა და სოციალური უზრუნველყოფის სფეროში საქმიანობა, რომელიც არ განეკუთვნება სხვა კატეგორიას მთლიან ხარჯებში შეადგენს 13 პროცენტს, ანუ 17 მილიონ ლარს.

ცხრილი №10. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის პირველი კვარტლის გადასახდელები ფუნქციონალური კლასიფიკაციის მიხედვით

(ათასი ლარი)

დასახელება |

გეგმა |

ხარჯი |

გადახრა |

შესრულება, |

საერთო დანიშნულების სახელმწიფო მომსახურება |

65,802 |

66,492 |

690 |

101 |

თავდაცვა |

108,449 |

74,108 |

-34,340 |

68 |

საზოგადოებრივი წესრიგი და უშიშროება |

57,234 |

48,616 |

-8,618 |

85 |

განათლება |

16,240 |

15,874 |

-367 |

98 |

ჯანმრთელობის დაცვა |

43,256 |

31,203 |

-12,053 |

72 |

სოციალური დაზღვევა და სოციალური უზრუნველყოფა |

147,577 |

130,449 |

-17,129 |

88 |

საბინაო-კომუნალური მეურნეობა |

0 |

0 |

0 |

0 |

საქმიანობა კულტურის, სპორტისა და რელიგიის სფეროში |

9,122 |

7,162 |

-1,960 |

|

სათბობ-ენერგეტიკული კომპლექსი |

52,297 |

33,686 |

-18,611 |

64 |

სოფლის მეურნეობა, სატყეო მეურნეობა, მეთევზეობა და მონადირეობა |

13,504 |

5,913 |

-7,592 |

44 |

სამთომომპოვებელი მრეწველობა და სასარგებლო წიაღისეული სათბობის გარეშე; გადამამუშავებელი |

228 |

119 |

-109 |

52 |

მრეწველობა; მშენებლობა |

|

|

|

|

ტრანსპორტი და კავშირგაბმულობა |

10,626 |

4,898 |

-5,728 |

46 |

გარემოსა და ბუნებრივი რესურსების დაცვა და ეკონომიკურ საქმიანობასთან დაკავშირებული სხვა მომსახურება |

6,736 |

3,041 |

-3,694 |

45 |

ხარჯები, რომელიც არ განეკუთვნება ძირითად განყოფილებებს |

106,778 |

94,978 |

-11,800 |

89 |

სულ სახელმწიფო ბიუჯეტის გადასახდელები |

637,848 |

516,537 |

-121,311 |

81 |

დიაგრამა №19. საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის პირველი კვარტლის გადასახდელები ფუნქციონალური კლასიფიკაციის მიხედვით

თავდაცვაზე გამოყოფილი თანხები, სახელმწიფო ბიუჯეტის პირველი კვარტლის გადასახდელებში 14 პროცენტს იკავებს, და 2004 წლის პირველი კვარტლის ანალოგიურ მაჩვენებელს 5 პროცენტული პუნქტით აღემატება. გეგმით გათვალისწინებული იყო 108,4 მილიონი ლარის დახარჯვა, თუმცა 43 მხოლოდ 74,1 მილიონი ლარი იქნა დაფარული რაც დაგეგმილის 68 პროცენტია და მის სრულად ათვისებას 34,3 მილიონი ლარი აკლია. 2004 წლის პირველ კვარტალთან შედარებით თავდაცვის ფაქტობრივი ხარჯები 206 პროცენტით, ანუ 49,8 მილიონი ლარითაა გაზრდილი (იხ. ცხრილი №11; დიაგრამა №20). თავდაცვის ხარჯებში სამხედრო დანიშნულების მოთხოვნილებათა დაფინანსების მოცულობა შეადგენს მთლიანი ხარჯების 99,6 პროცენტს, ანუ 73,8 მილიონ ლარს.

საერთო დანიშნულების სახელმწიფო მომსახურების კუთხით მიმდინარე წლის პირველ კვარტალში დაფარული იქნა 66,4 მილიონი ლარი, რაც გეგმის 101 პროცენტია. მისი წილი სახელმწიფო ბიუჯეტის გადასახდელებში 13 პროცენტს შეადგენს და 2004 წლის ანალოგიური პერიოდის მაჩვენებელთან შედარებით 18 პროცენტული პუნქტითაა შემცირებული. ფაქტობრივ მაჩვენებლებში კი დაფინანსება 14,6 მილიონი ლარითაა შემცირებული.

ცხრილი №11. საქართველოს 2004-2005 წლების სახელმწიფო ბიუჯეტების

პირველი კვარტლის გადასახდელები ფუნქციონალური კლასიფიკაციის მიხედვით

(ათასი ლარი)

დასახელება |

2004 წლის I კვარტალი |

2005 წლის I კვარტალი |

ზრდა წინა წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

საერთო დანიშნულების სახელმწიფო მომსახურება |

81,178 |

66,492 |

-14,686 |

82 |

თავდაცვა |

24,239 |

74,108 |

49,870 |

306 |

საზოგადოებრივი წესრიგი და უშიშროება |

30,676 |

48,616 |

17,940 |

158 |

განათლება |

13,419 |

15,874 |

2,455 |

118 |

ჯანმრთელობის დაცვა |

1,811 |

31,203 |

29,392 |

1,723 |

სოციალური დაზღვევა, სოციალური უზრუნველყოფა |

24,903 |

130,449 |

105,546 |

524 |

საბინაო-კომუნალური მეურნეობა |

963 |

0 |

-963 |

0 |

საქმიანობა კულტურის, სპორტისა და რელიგიის სფეროში |

5,795 |

7,162 |

1,366 |

124 |

სათბობ-ენერგეტიკული კომპლექსი |

125 |

33,686 |

33,561 |

27,024 |

სოფლის მეურნეობა, სატყეო მეურნეობა, მეთევზეობა და მონადირეობა |

3,472 |

5,913 |

2,441 |

170 |

გადამამუშავებელი მრეწველობა; მშენებლობა |

188 |

119 |

-69 |

63 |

ტრანსპორტი და კავშირგაბმულობა |

60 |

4,898 |

4,837 |

8,118 |

გარემოსა და ბუნებრივი რესურსების დაცვა და ეკონომიკურ საქმიანობასთან დაკავშირებული სხვა მომსახურება |

709 |

3,041 |

2,333 |

429 |

ხარჯები, რომელიც არ განეკუთვნება ძირითად განყოფილებებს |

72,409 |

94,978 |

22,569 |

131 |

სულ სახელმწიფო ბიუჯეტის გადასახდელები |

259,945 |

516,537 |

256,592 |

199 |

აღნიშნულ ხარჯებში საგარეო-პოლიტიკური საქმიანობის დაფინანსების მოცულობა შეადგენს მთლიანი ხარჯების 15 პროცენტს (10 მილიონი ლარი), საკანონმდებლო და აღმასრულებელი ორგანოების ხარჯების დაფინანსება - 14 პროცენტს (9,2 მილიონი ლარი), საფინანსო და საგადასახადო-საბიუჯეტო საქმიანობის ხარჯების დაფინანსება - 20 პროცენტს (13,7 მილიონი ლარი), ფუნდამენტალური სამეცნიერო გამოკვლევების დაფინანსება - 6 პროცენტს (4,2 მილიონი ლარი), საერთაშორისო ორგანიზაციების მიერ დაფინანსებული პროექტების თანადაფინანსება - 4 პროცენტს (2,5 მილიონი ლარი).

რეალურად საბიუჯეტო ორგანიზაციებზე აღნიშნული კატეგორიის ხარჯების დასაფინანსებლად საგეგმო მაჩვენებელი განისაზღვრა 89,9 მილიონი ლარით, რომელიც შემცირებულია აღნიშნულ ფუნქციონალურ კოდზე საქართველოს პრეზიდენტის სარეზერვო და საქართველოს მთავრობის სარეზერვო ფონდებიდან გამოყოფილი ასიგნებების მოცულობის ასახვის გამო, რომელთა გადახრამ საგეგმო მაჩვენებლებთან შესაბამისად 23 მილიონი ლარი და 1 მილიონი ლარი შეადგინა.

დიაგრამა №20. საქართველოს 2004-2005 წლების სახელმწიფო ბიუჯეტების

პირველი კვარტლის გადასახდელები ფუნქციონალური კლასიფიკაციის მიხედვით

საზოგადოებრივი წესრიგი და უშიშროება დაფინანსებულია 48,6 მილიონი ლარით, რაც დაგეგმილის 85 პროცენტია და სრულად შესრულებას 8,6 მილიონი ლარი აკლია. 2004 წელთან შედარებით დაფინანსება 58 პროცენტით, ანუ 17,9 მილიონი ლარითაა გაზრდილი. პირველი კვარტლის გადასახდელებში მისი ხვედრითი წილი 9 პროცენტს შეადგენს და შარშანდელთან შედარებით 3 პროცენტული პუნქტითაა შემცირებული.

აღნიშნულ ხარჯებში აღსანიშნავია საზოგადოებრივი წესრიგის დაცვასთან და უშიშროებასთან დაკავშირებული საქმიანობის დაფინანსება, რომლის მოცულობამაც მთლიანი ხარჯების 82 პროცენტი (39,7 მილიონი ლარი) შეადგინა. სასამართლო ორგანოების ხარჯების დაფინანსება მთლიანი ხარჯების 12 პროცენტს (5,8 მილიონი ლარი) შეადგენს, ციხეების დაფინანსებამ კი მთლიანი ხარჯების 6 პროცენტი (2,9 მილიონი ლარი) შეადგინა.

განათლების სფეროს დასაფინანსებლად 2005 წლის სამი თვის გეგმა 16,2 მილიონი ლარით განისაზღვრა, ფაქტობრივად კი დაფარული იქნა 15,8 მილიონი ლარი, რაც დაგეგმილის 98 პროცენტია. 2004 წლის ანალოგიურ პერიოდთან შედარებით დაფინანსება გაზრდილია 18 პროცენტით, ანუ 2,4 მილიონი ლარით. აღნიშნული ხარჯების ხვედრითი წილი სახელმწიფო ბიუჯეტის გადასახდელებში მიმდინარე წელს 3 პროცენტს შეადგენს, შარშან კი 5 პროცენტს შეადგენდა.

აღნიშნულ ხარჯებში „განათლების სფეროში საქმიანობისა და მომსახურების“ დაფინანსების ხვედრითი წილი მთლიან ხარჯებში 30 პროცენტს (4,7 მილიონი ლარი) შეადგენს; საშუალო განათლების საფეხურის დაფინანსებამ შეადგინა მთლიანი ხარჯების 27 პროცენტი (4,2 მილიონი ლარი); უმაღლესი განათლების დაფინანსებამ - 35 პროცენტი (5,5 მილიონი ლარი).

ჯანმრთელობის დაცვის დაფინანსების ხარჯები 2005 წლის სახელმწიფო ბიუჯეტის გადასახდელებში 6 პროცენტითაა წარმოდგენილი და შარშანდელთან შედარებით 3 პროცენტული პუნქტით არის შემცირებული. მიმდინარე წელს აღნიშნული სფეროს დაფინანსების გეგმა 43,2 მილიონი ლარით განისაზღვრა, ფაქტობრივად კი 31,2 მილიონი ლარი იქნა დაფარული, რაც გეგმის 72 პროცენტია და სრულად შესრულებას 12 მილიონი ლარი აკლია. 2004 წლის პირველ კვარტალთან შედარებით დაფინანსება 29,3 მილიონი ლარით, ანუ 1 623 პროცენტით გაიზარდა. ჯანდაცვის ხარჯებში ჯანმრთელობის დაცვის სახელმწიფო პროგრამების ხვედრითი წილი 65 პროცენტს (20,3 მილიონ ლარს) შეადგენს, დანარჩენი ხარჯები კი სხვა საქმიანობის დაფინანსებაზე მოდის.

კულტურის, რელიგიისა და სპორტის დაფინანსებისათვის მიმდინარე წელს, პირველ კვარტალში, გამოყოფილი იყო 9,1 მილიონი ლარი, თუმცა ათვისებულია, მხოლოდ 7,1 მილიონი ლარი, რაც გეგმის 79 პროცენტია. 2004 წლის ანალოგიური პერიოდის მაჩვენებლებთან შედარებით დაფინანსება 24 47 პროცენტით, ანუ 1,3 მილიონი ლარითაა გაზრდილი. აღნიშნული ხარჯების წილი გადასახდელებში 1 პროცენტს შეადგენს და შარშანდელთან შედარებით 1 პროცენტული პუნქტითაა შემცირებული. მნიშვნელოვანია ტელევიზიისა და რადიომაუწყებლობის, საგამომცემლო დაწესებულებების და სამსახურების დაფინანსება, რომლის მოცულობამ მთლიანი ხარჯების 49 პროცენტი (3,4 მილიონი ლარი) შეადგინა; ასევე, დასვენების ორგანიზაციისა და სპორტის სფეროში საქმიანობის დაფინანსება, რომელიც მთლიანი ხარჯების 17 პროცენტს (1,2 მილიონ ლარს) შეადგენს, კულტურის სფეროში საქმიანობის დაფინანსება 15 პროცენტითაა წარმოდგენილი (1 მილიონი ლარი).

სათბობ-ენერგეტიკული კომპლექსის ხარჯების წილი გადასახდელებში 7 პროცენტს შეადგენს. აღნიშნული კატეგორიის ფუნქციონალური კოდიდან 2004 წლამდე ძირითადად ე.წ. “პრაკრუტკები” ხორციელდებოდა, რომლებიც სასტიკად აიკრძალა. ამის შედეგად სექტორის დაფინანსება პირველ კვარტალში მხოლოდ 125 ათასი ლარი იყო. წელს კი დაფინანსების მაჩვენებელი 33,6 მილიონ ლარამდე გაიზარდა (26 924 პროცენტით). აღნიშნულ ხარჯებში ელექტროენერგიისა და სხვა ენერგოშემცველების დაფინანსება, 91 პროცენტს (30,6 მილიონ ლარს) შეადგენს.

სოფლის მეურნეობა, სატყეო მეურნეობა, მეთევზეობა და მონადირეობა წელს 44 პროცენტით დაფინანსდა. პირველ კვარტალში დაგეგმილი იყო 13,5 მილიონი ლარის დახარჯვა, თუმცა მხოლოდ 5,9 მილიონი ლარის ათვისება მოხდა. აღნიშნული ხარჯები მთლიან გადასახდელებში 1 პროცენტს იკავებს, ასევე 1 პროცენტს შეადგენდა შარშან. ფაქტობრივ მაჩვენებლებში კი დაფინანსება 2,4 მილიონი ლარით (70 პროცენტით) გაიზარდა.

სამთომომპოვებელი მრეწველობისა და სასარგებლო წიაღისეულის (სათბობის გარეშე), გადამამუშავებელი მრეწველობის, მშენებლობის კუთხით 2005 წლის პირველ კვარტალში დაგეგმილი იყო 228 ათასი ლარის გამოყოფა, გაწეულმა ხარჯმა კი 119 ათასი ლარი, ანუ გეგმის 52 პროცენტი შეადგინა. შარშანდელთან შედარებით დაფინანსება 69 ათასი ლარითაა შემცირებული.

ტრანსპორტი და კავშირგაბმულობა დაფინანსდა 4,8 მილიონი ლარით, რაც პირველი კვარტლის გეგმის (10,6 მილიონი ლარი) 46 პროცენტია. შარშანდელთან შედარებით დაფინანსება გაზრდილია 8 018 პროცენტით.

გარემოსა და ბუნებრივი რესურსების დაცვა და ეკონომიკურ საქმიანობასთან დაკავშირებული სხვა მომსახურება დაფინანსდა 45 პროცენტით. სამი თვის გეგმა განსაზღვრული იყო 6,7 მილიონი ლარით, ფაქტობრივად კი 3 მილიონი ლარის ათვისება მოხდა. წინა წელთან შედარებით დაფინანსება 329 პროცენტით, ანუ 2,3 მილიონი ლარითაა გაზრდილი.

სხვა ხარჯები, რომლებიც არ განეკუთვნება ძირითად განყოფილებებს, დაგეგმილი იყო 106,7 მილიონი ლარით ფაქტობრივად გაწეულმა ხარჯმა კი 94,9 მილიონი ლარი, ანუ გეგმიური მაჩვენებელის 89 პროცენტი შეადგინა. მათი წილი სახელმწიფო ბიუჯეტის გადასახდელებში 18 პროცენტს შეადგენს და შარშანდელთან შედარებით 10 პროცენტული პუნქტით არის შემცირებული. შარშან აღნიშნული ხარჯები 72,4 მილიონ ლარს შეადგენდა. 2005 წლის სახელმწიფო ბიუჯეტის გადასახდელები ორგანიზაციული კლასიფიკაციის მიხედვით იხილეთ დანართ №1-ში.

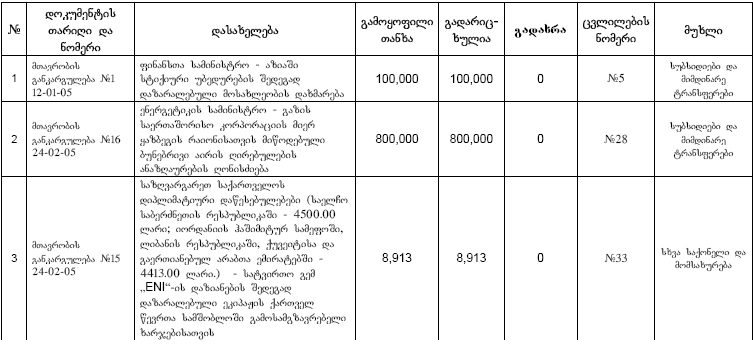

საქართველოს პრეზიდენტის სარეზერვო ფონდი

საქართველოს პრეზიდენტის სარეზერვო ფონდი „საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის შესახებ“ კანონის შესაბამისად 10 მილიონი ლარით განისაზღვრა. პირველ კვარტალში ფონდიდან გამოყოფილი ასიგნებების ოდენობამ კი 25,5 მილიონი ლარი შეადგინა, რაც 23 მილიონი ლარით აღემატება სამი თვის გეგმას და 15,5 მილიონი ლარით კანონით განსაზღვრულ მაჩვენებელს. თუმცა რეალურად დაფინანსებულ იქნა 19,2 მილიონი ლარი.

როგორც ვხედავთ პრეზიდენტის ფონდი კვლავ გადახარჯულია. პრეზიდენტი ყოველგვარი გეგმის გარეშე ხარჯავს თანხებს, ასე იყო 2004 წელსაც, თუმცა წლის ბოლოს სახაზინო სამსახურმა ფონდიდან გაცემული 49 თანხები სხვადასხვა ანგარიშებზე გადაანაწილა და კანონიერ ზღვარს დაუბრუნა. კანონის შესაბამისად პარლამენტმა პრეზიდენტს ფონდისათვის წლიური ლიმიტი დაუდგინა, რომელსაც პრეზიდენტი ან ფინანსთა სამინისტრო ყურადღებას არ აქცევს.

გამოყოფილი ასიგნებებიდან პირველი კვარტლის განმავლობაში დაფინანსდა: კულტურის, ძეგლთა დაცვისა და სპორტის სამინისტრო (ედიშერ მაღალაშვილისა და ქართლოს კასრაძის ოჯახების ფინანსური დახმარება) - 6 ათასი ლარი; შინაგან საქმეთა სამინისტრო (საზღვარგარეთის ფირმებთან დადებული ხელშეკრულებების საფუძველზე შემოტანილი ტვირთის და საჩუქრების სახით მიღებული საქონლის განბაჟებისათვის) - 451 ათასი ლარი; ფინანსთა სამინისტრო - მოსახლეობის მხარდაჭერა საგაზაფხულო სახნავსათესი სამუშაოების ჩასატარებლად (საწვავის შესაძენად) - 13,5 მილიონი ლარი; საქართველოს პარლამენტი (პარლამენტის წევრების მივლინება უკრაინაში) - 13 ათასი ლარი; საქართველოს პარლამენტი (პარლამენტის წევრების მივლინება ყაზახეთში) - 9.5 ათასი ლარი; პრეზიდენტის ადმინისტრაციაზე (პრემიერ-მინისტრ ზურაბ ჟვანიას დაკრძალვის ღონისძიებათა დასაფინანსებლად) გამოყოფილია 45 ათასი ლარი, გადარიცხულია 35 ათასი ლარი; განათლებისა და მეცნიერების სამინისტრო (კადეტთა კორპუსის სასწავლო პროცესის შეუფერხებელი წარმართვისათვის) - გამოყოფილია 100 ათასი ლარი, თანხა არ გადარიცხულა; პრეზიდენტის ადმინისტრაცია (საქართველოს პრეზიდენტის იტალიაში ოფიციალურ ვიზიტთან დაკავშირებული დელეგაციის შემადგენლობაში მყოფი პარლამენტის წევრების მივლინების ხარჯები) - გამოყოფილია 33 ათასი ლარი, გადარიცხულია 16 ათასი ლარი; კულტურის, ძეგლთა დაცვისა და სპორტის სამინისტრო - საერთაშორისო კულტურული ურთიერთობის მხარდაჭერის სახელმწიფო პროგრამა (უკრაინაში “საქართველოს წელიწადის” გახსნასთან დაკავშირებით, ქართველი ხელოვნების მოღვაწეთა გალა-კონცერტის ჩასატარებლად) - გამოყოფილია 150 ათასი ლარი, გადარიცხულია 149 ათასი ლარი; ფინანსთა სამინისტრო - 50 საქართველოს მთავრობისათვის გაწეული საკონსულტაციო მომსახურების დაფინანსება - გამოყოფილია 695 ათასი ლარი, გადარიცხულია 173 ათასი ლარი; საქართველოს ელექტროენერგიის საბითუმო ბაზარში თბოელექტროსადგურებიდან მიწოდებული ელექტროენერგიის ღირებულების ანაზღაურების ღონისძიება - გამოყოფილია 10,5 მილიონი ლარი, გადარიცხულია 4,8 მილიონი ლარი (იხ. დანართი №3).

საქართველოს მთავრობის სარეზერვო ფონდი

საქართველოს მთავრობის სარეზერვო ფონდის მოცულობა ,,საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის შესახებ'' კანონის შესაბამისად 15 მილიონი ლარით განისაზღვრა. პირველ კვარტალში ფონდიდან გამოყოფილი ასიგნებების ოდენობამ შეადგინა 3,1 მილიონი ლარი, ფაქტობრივად კი დაფინანსდა 909 ათასი ლარი, ანუ გეგმის 19 პროცენტი.

საქართველოს მთავრობის განკარგულებებით სარეზერვო ფონდიდან გამოყოფილი თანხები მხარჯავი დაწესებულებების მიერ სამ შემთხვევაში სრულად იქნა ათვისებული; მათ შორის: ფინანსთა სამინისტრო - აზიაში სტიქიური უბედურების შედეგად დაზარალებული მოსახლეობის დახმარება - 100 ათასი ლარი; ენერგეტიკის სამინისტრო - გაზის საერთაშორისო კორპორაციის მიერ ყაზბეგის რაიონისათვის მიწოდებული ბუნებრივი აირის ღირებულების ანაზღაურების ღონისძიება - 800 ათასი ლარი; საზღვარგარეთ საქართველოს დიპლომატიური დაწესებულებები (საელჩო საბერძნეთის რესპუბლიკაში - 4,5 ათასი ლარი; იორდანიის ჰაშიმიტურ სამეფოში, ლიბანის რესპუბლიკაში, ქუვეიტისა და გაერთიანებულ არაბთა ემირატებში - 4,4 ათასი ლარი) - სატვირთო გემ “ENI”-ის დაზიანების შედეგად დაზარალებული ეკიპაჟის ქართველ წევრთა სამშობლოში გამოსამგზავრებელი ხარჯებისათვის - 51 8,9 ათასი ლარი; ხოლო დანარჩენ ოთხ შემთხვევაში თანხა არ იყო გადარიცხული და აუთვისებელი თანხების მოცულობამ შეადგინა 2,3 მილიონი ლარი; მათ შორის, ეკონომიკური განვითარების სამინისტრო - ტურიზმისა და კურორტების დეპარტამენტის პროგრამები - 469 ათასი ლარი; ენერგეტიკის სამინისტრო - გაზის საერთაშორისო კორპორაციის მიერ ყაზბეგის რაიონისათვის მიწოდებული ბუნებრივი აირის ღირებულების ანაზღაურების ღონისძიება - 1,2 მილიონი ლარი; ენერგეტიკის სამინისტრო - სს „დუშეთგაზის“ მიერ დუშეთის რაიონისათვის მიწოდებული ბუნებრივი აირის ღირებულების ანაზღაურების ღონისძიება - 300 ათასი ლარი; ფინანსთა სამინისტრო - „ფონდი - ათასწლეულის გამოწვევა საქართველო (ემ-სი-ჯი)“ - 294 ათასი ლარი (იხ. დანართი №4).

|

|

4 3. ქალაქ ქუთაისის 2005 წლის ბიუჯეტი |

▲back to top |

|

|

4.1 3.1 ქალაქ ქუთაისის 2005 წლის ბიუჯეტის შემოსულობები |

▲back to top |

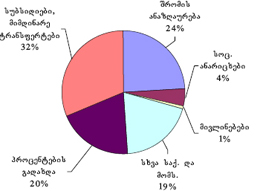

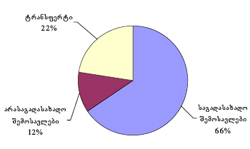

ქ. ქუთაისის საკრებულოს 2005 წლის 31 იანვრის 106-ე გადაწყვეტილებით დამტკიცდა ქალაქ ქუთაისის 2005 წლის ბიუჯეტი, რომლითაც ქალაქის ბიუჯეტის შემოსულობები 16,6 მილიონი ლარით განისაზღვრა. მათ შორის ძირითადი ადგილი - 66 პროცენტი (10,9 მილიონი ლარი) საგადასახადო შემოსავლებს უკავია, 12 პროცენტი არასაგადასახადო შემოსავლებზე მოდის, ხოლო სახელმწიფო ბიუჯეტიდან ფინანსური დახმარების (ტრანსფერტის) სახით გათვალისწინებულია 3,7 მილიონი ლარის მიღება, რაც ბიუჯეტის შემოსულობების 22 პროცენტია (დიაგრამა№21).

დიაგრამა №21. ქ. ქუთაისის 2005 წლის ბიუჯეტის შემოსულობები

საგადასახადო შემოსავლები 66%25 ტრანსფერტი 22%25 არასაგადასახადო შემოსავლები 12%25 ქ. ქუთაისის 2005 წლის ბიუჯეტის საგადასახადო შემოსავლები 10,9 მილიონი ლარით განისაზღვრა (იხ. ცხრილი №12). მათ შორის ყველაზე დიდი ხვედრითი წილი (51 პროცენტი) საშემოსავლო გადასახადზე მოდის, მოგების გადასახადის სახით პროგნოზირებულია 2,4 მილიონი ლარის მობილიზება (საგადასახადო შემოსავლების 22 პროცენტი), ქონების გადასახადის სახით - 2,8 მილიონი ლარის (26 პროცენტი), ხოლო სათამაშო ბიზნესის გადასახადს საგადასახადო შემოსავლებში მხოლოდ 1 პროცენტი უკავია (იხ. დიაგრამა №22). ამ უკანასკნელი გადასახადის სახით პროგნოზირებულია 114 ათასი ლარის მობილიზება.

ცხრილი №12. ქ. ქუთაისის 2005 წლის ბიუჯეტის საგადასახადო შემოსავლები

(ათასი ლარი)

დასახელება |

2005 წელი |

წელი საგადასახადო შემოსავლები |

10,874 |

საშემოსავლო გადასახადი |

5,550 |

მოგების გადასახადი |

2,410 |

ქონების გადასახადი |

2,800 |

სათამაშო ბიზნესის გადასახადი |

114 |

დიაგრმა №22. ქ. ქუთაისის 2005 წლის ბიუჯეტის საგადასახადო შემოსავლები

საინტერესოა ქალაქ ქუთაისის 2005 წლის ბიუჯეტის შემოსავლების საპროგნოზო მაჩვენებლების შედარება 2004 წლის ანალოგიურ მაჩვენებლებთან (ცხრილი№13).

ქ. ქუთაისის 2005 წლის ბიუჯეტის შემოსულობები წინა წელთან შედარებით 4,1 მილიონი ლარითაა შემცირებული ანუ 20 პროცენტით. მაგრამ აქვე უნდა აღინიშნოს, რომ შემოსულობების ასეთი დიდი კლება განპირობებულია არა საკუთარი შემოსავლების შემცირებით, არამედ სახელმწიფო ბიუჯეტიდან მისაღები ფინანსური დახმარების (ტრანსფერტის) მოცულობის შემცირებით. 2004 წელს სახელმწიფო ბიუჯეტიდან მისაღები ფინანსური დახმარება შეადგენდა 5,7 მილიონ ლარს, წელს კი ტრანსფერტის მოცულობა 2 მილიონი ლარით შემცირდა და 3,7 მილიონი ლარი შეადგინა. ასევე აღსანიშნავია, რომ ქ. ქუთაისის 2004 წლის ბიუჯეტში 54 ურთიერთანგარიშსწორებით მიღებულმა შემოსავლებმა შეადგინა 2,8 მილიონი ლარი.

მიმდინარე წლის ქ. ქუთაისის ბიუჯეტში შარშანდელთან შედარებით გაზრდილია მხოლოდ საგადასახადო შემოსავლების მუხლი. ამ კუთხით 2005 წელს პროგნოზირებულია 791 ათასი ლარით ანუ 8 პროცენტით მეტის მობილიზება. 11 პროცნეტითაა შემცირებული არასაგადასახადო შემოსავლები. 2004 წელს არასაგადასახადო შემოსავლების სახით ბიუჯეტში მიღებული იქნა 2,3 მილიონი ლარი, 2005 წლის პროგნოზი კი 257 ათასი ლარითაა შემცირებული და შეადგინა 1,9 მილიონი ლარი.

ცხრილი №13. ქ. ქუთაისის ბიუჯეტის 2004-2005 წლების შემოსულობების შედარება

(ათასი ლარი)

შემოსულობების დასახელება |

2004 წელი |

2005 წელი |

ზრდა წინა წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

საკუთარი შემოსავლები |

12,334 |

12,869 |

535 |

104 |

საგადასახადო შემოსავლები |

10,083 |

10,874 |

791 |

108 |

არასაგადასახადო შემოსავლები |

2,252 |

1,995 |

-257 |

89 |

შემოსავალი ფინანსური დახმარებიდან (ტრანსფერტიდან) |

5,696 |

3,729 |

-1,967 |

65 |

ურთიერთანგარიშსწორებით მიღებული შემოსავლები |

2,756 |

|

-2,756 |

0 |

სულ შემოსულობები |

20,786 |

16,598 |

-4,188 |

80 |

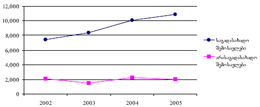

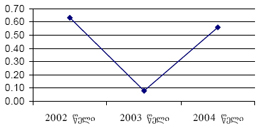

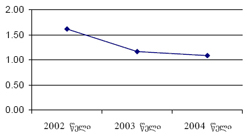

საინტერესოა ასევე 2005 წლის ბიუჯეტის საგადასახადო და არასაგადასახადო შემოსავლების შედარება გასული წლების ანალოგიურ მაჩვენებლებთან. 2005 წელს ქ. ქუთაისის ბიუჯეტში საგადასახადო შემოსავლების სახით პროგნოზირებულია 47 პროცენტით მეტის მობილიზება ვიდრე 2002 წელს, 30 პროცენტით მეტი ვიდრე 2003 წელს და 8 პროცენტით მეტი ვიდრე 2004 წელს. რაც შეეხება არასაგადასახადო 55 შემოსავლებს, 2002 წელს ქ. ქუთაისის ბიუჯეტში მიღებული იქნა 2,1 მილიონი ლარი, 2003 წელს - 1,5 მილიონი ლარი, 2004 წელს - 2,3 მილიონი ლარი, ხოლო 2005 წელს კი 256 ათასი ლარით ნაკლების მობილიზებაა პროგნოზირებული ვიდრე 2004 წელს.

ქ. ქუთაისის ბიუჯეტში საგადასახადო და არასაგადასახადო შემოსავლების დინამიკა ნათლად ჩანს დიაგრამა №23-ზე.

დიაგრამა №23. ქ. ქუთაისის ბიუჯეტში საგადასახადო და არასაგადასახადო შემოსავლების დინამიკა 2002-2005 წლებში

საგადასახადო შემოსავლების ამოღებას ახორციელებს ფინანსთა სამინისტროს საგადასახადო დეპარტამენტი, რომელზეც ზემოქმედების საშუალებები ქალაქის მთავრობას არ გააჩნია. არასაგადასახადო შემოსავლების მობილიზება კი ადგილობრივი მთავრობის პრეროგატივაა. როგორც დიაგრამაზე ჩანს არასაგადასახადო შემოსავლები თითქმის ერთ დონეზეა გაყინული და წლების განმავლობაში არ იზრდება, რაც ადგილობრივი ხელისუფლების უმოქმედობას მიანიშნებს.

|

|

4.2 3.2 ქალაქ ქუთაისის 2005 წლის ბიუჯეტის ხარჯები |

▲back to top |

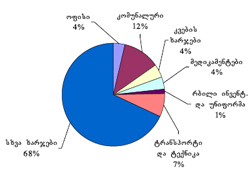

ქალაქ ქუთაისის 2005 წლის ბიუჯეტის ხარჯების გეგმა 16,6 მილიონ ლარს შეადგენს. ხარჯების ძირითადი ნაწილი (42 პროცენტი) განათლების დაფინანსებაზე მოდის. ამ კუთხით მიმდინარე წელს დაგეგმილია 7 მილიონი ლარის გამოყოფა. საინტერესო გახლავთ ის ფაქტი, რომ განათლება მიეკუთვნება დელეგირებულ უფლებამოსილებებს და სახელმწიფო ბიუჯეტიდან ტრანსფერტის სახით უნდა ფინანსდებოდეს. თუმცა როგორც აღვნიშნეთ ქ. ქუთაისის ბიუჯეტში სახელმწიფო ბიუჯეტიდან ფინანსური დახმარების (ტრანსფერტის) სახით გათვალისწინებულია მხოლოდ 3,7 მილიონი ლარის მიღება, რაც არ ყოფნის მარტო განათლების სფეროს დაფინანსებას, სხვა რომ არაფერი ვთქვათ იმ დელეგირებული უფლებამოსილებების დაფინანსებაზე, როგორიცაა ჯანმრთელობის დაცვა, სოციალური დაზღვევა და სოციალური უზრუნველყოფა, თავდაცვა, საზოგადოებრივი წესრიგი და უშიშროება და სხვა.

ქ. ქუთაისის ბიუჯეტში ყველაზე მცირე თანხა გამოყოფილია სოფლის მეურნეობის დაფინანსებისათვის - 50 ათასი ლარი. საზოგადოებრივი წესრიგისა და უშიშროების ხარჯებისათვის დაგეგმილია 230 ათასი ლარი. ჯანმრთელობის დაცვის კუთხით გამოყოფილია 529 ათასი ლარი, ხოლო სოციალური დაზღვევა და სოციალური უზრუნველყოფა დაფინანსდება 807 ათასი ლარით. ბიუჯეტის სახსრების საკმაოდ მნიშვნელოვანი ნაწილი მიიმართება საერთო დანიშნულების სახელმწიფო მომსახურების ხარჯების (1,7 მილიონი ლარი), საბინაოკომუნალური მეურნეობისა და კეთილმოწყობის ხარჯების (2,2 მილიონი ლარი) და კულტურის, სპორტის და რელიგიის სფეროში (2 მილიონი ლარი) ხარჯების დასაფინანსებლად (იხ. ცხრილი №14).

ქ. ქუთაისის 2005 წლის ბიუჯეტის ხარჯები წინა წელთან შედარებით 4,6 მილიონი ლარითაა შემცირებული. ასეთი მკვეთრი შემცირება ძირითადად გამოწვეულია განათლების ხარჯების შემცირებით. აღნიშნული ხარჯები შემცირებულია 4,9 მილიონი ლარით ანუ 41 პროცენტით. ჯანმრთელობის 57 დაცვა შემცირებულია 22 პროცენტით. სოციალური დაზღვევა და სოციალური უზუნველყოფა 2004 წელს დაფინანსდა 989 ათასი ლარით, მიმდინარე წელს კი ამ კუთხით დაგეგმილია მხოლოდ 807 ათასი ლარის გამოყოფა ანუ 18 პროცენტითაა შემცირებული.

ცხრილი №14. ქ. ქუთაისის 2005 წლის ბიუჯეტის ხარჯები

ფუნქციონალური კლასიფიკაციის მიხედვით

(ათასი ლარი)

დასახელება |

2005 წელი |

საერთო დანიშნულების სახელმწიფო მომსახურება |

1,661 |

თავდაცვა |

53 |

საზოგადოებრივი წესრიგი და უშიშროება |

230 |

განათლება |

6,970 |

ჯანმრთელობის დაცვა |

529 |

სოციალური დაზღვევა და სოციალური უზრუნველყოფა |

807 |

საბინაო - კომუნალური მეურნეობა და კეთილმოწყობა |

2,213 |

დასვენების ორგანიზაცია და საქმიანობა კულტურის, სპორტისა და რელიგიის სფეროში |

1,984 |

სოფლის მეურნეობა, სატყეო მეურნეობა, მეთევზეობა და მონადირეობა |

50 |

ეკონომიკურ საქმიანობასთან დაკავშირებული სხვა მომსახურება |

1,266 |

სხვა მომსახურება, რომელიც არ არის დაკავშირებული ფუნქციონალური კლასიფიკაციის ხარჯების სხვა ძირითად განყოფილებებთან |

836 |

სულ ხარჯი |

16,598 |

2005 წელს თავდაცვის ხარჯების გეგმა 16 პროცენტითაა შემცირებული. 1,1 მილიონი ლარითაა შემცირებული „სხვა მომსახურება, რომელიც არ არის დაკავშირებული ფუნქციონალური კლასიფიკაციის სხვა ძირითად განყოფილებებთან“ ხარჯების მუხლი. მიუხედავად იმისა, რომ ქ. ქუთაისის 58 ბიუჯეტის მთლიანი ხარჯები წინა წელთან შედარებით შემცირებულია, მიმდინარე წელს ადგილი აქვს შემდეგი მუხლების ზრდას. საერთო დანიშნულების სახელმწიფო მომსახურების გეგმა 156 ათასი ლარით ანუ 10 პროცენტითაა გაზრდილი (იხ. ცხრილი №15). 2 პროცენტითაა გაზრდილი „საზოგადოებრივი წესრიგი და უშიშროების“ მუხლი და 12 პროცენტით საქმიანობა კულტურის, სპორტისა და რელიგიის სფეროში. 72 ათასი ლარითაა გაზრდილი საბინაო - მომსახურებისა და კეთილმოწყობის ხარჯები.

ცხრილი №15. ქ. ქუთაისის 2004-2005 წლის ბიუჯეტის ხარჯების შედარება

(ათასი ლარი)

დასახელება |

2004 წელი |

2005 წელი |

ზრდა წინა წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

საერთო დანიშნულების სახელმწიფო მომსახურება |

1,505 |

1,661 |

156 |

110 |

თავდაცვა |

63 |

53 |

-10 |

84 |

საზოგადოებრივი წესრიგი და უშიშროება |

225 |

230 |

5 |

102 |

განათლება |

11,833 |

6,970 |

-4,863 |

59 |

ჯანმრთელობის დაცვა |

678 |

529 |

-149 |

78 |

სოციალური დაზღვევა და სოციალური უზრუნველყოფა |

989 |

807 |

-182 |

82 |

საბინაო - კომუნალური მეურნეობა და კეთილმოწყობა |

2,141 |

2,213 |

72 |

103 |

დასვენების ორგანიზაცია და საქმიანობა კულტურის, სპორტისა და რელიგიის სფეროში |

1,777 |

1,984 |

207 |

112 |

სოფლის მეურნეობა, სატყეო მეურნეობა, მეთევზეობა და მონადირეობა |

|

50 |

50 |

|

ეკონომიკურ საქმიანობასთან დაკავშირებული სხვა მომსახურება |

|

1,266 |

1,266 |

|

სხვა მომსახურება, რომელიც არ არის დაკავშირებული ფუნქციონალური კლასიფიკაციის ხარჯების სხვა ძირითად განყოფილებებთან |

1,972 |

836 |

-1,136 |

42 |

სულ ხარჯი |

21,183 |

16,598 |

-4,585 |

78 |

ქ. ქუთაისის 2004-2005 წლების ბიუჯეტის ხარჯებს შორის სხვაობა ნათლად ჩანს დიაგრამა №24-ზე.

დიაგრამა №24. ქ. ქუთაისის 2004-2005 წლის ბიუჯეტის ხარჯები

ფუნქციონალური კლასიფიკაციის მიხედვით

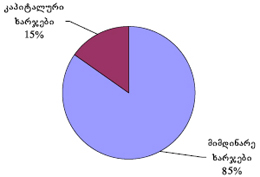

ქ. ქუთაისის 2005 წლის ბიუჯეტის ხარჯების ეკონომიკურ კლასიფიკაციაში მნიშვნელოვანი ნაწილი (85 პროცენტი) მიმდინარე ხარჯებს უკავია, 15 პროცენტი კი კაპიტალურ ხარჯებზე მოდის (დიაგრამა№25).

ქ. ქუთაისის მიმდინარე წლის ბიუჯეტში მუშა მოსამსახურეთა შრომის ანაზღაურებაზე გამოყოფილია 6,4 მილიონი ლარი. დამქირავლებიდან სოციალური ანარიცხების გეგმა შეადგენს 1,3 მილიონ ლარს, ხოლო მივლინებები 255 ათასი ლარით იქნება დაფინანსებული.

„სხვა საქონელი და მომსახურების“ მუხლის დაფინანსებისთვის 2005 წელს 3,5 მილიონი ლარია გამოყოფილი. მათ შორის 67 პროცენტი სხვა ხარჯებზე მოდის. ოფისის ხარჯებისათვის გამოყოფილია 430 ათასი კომუნალური ხარჯებისათვის - 280 ათასი ლარი, კვების ხარჯებისათვის - 315 ათასი ლარი, ხოლო ტრანსპორტისა და ტექნიკის შენახვის ხარჯებისათვის 103 ათასი ლარია დაგეგმილი (ცხრილი #16).

დიაგრამა №25. ქ. ქუთაისის 2005 წლის ბიუჯეტის ხარჯები

ცხრილი №16. ქ. ქუთაისის 2005 წლის ბიუჯეტის ხარჯები

ეკონომიკური კლასიფიკაციის მიხედვით

(ათასი ლარი)

გადასახდელები |

2005 წელი |

სულ ბიუჯეტის ხარჯები |

16,598 |

მიმდინარე ხარჯები: |

14,063 |

მუშა-მოსამსახურეთა შრომის ანაზღაურება |

6,444 |

დამქირავებლიდან ანარიცხები |

1,289 |

მივლინებები |

255 |

სხვა საქონელი და მომსახურება |

3,457 |

ოფისი |

430 |

კომუნალური |

280 |

კვების ხარჯები |

315 |

ტრანსპორტისა და ტექნიკის შენახვა |

103 |

სხვა ხარჯები |

2,329 |

პროცენტების გადახდა |

0 |

სუბსიდიები და მიმდინარე ტრანსფერტები |

2,618 |

კაპიტალური ხარჯები |

2,535 |

დაკრედიტება დაფარვის გამოკლებით |

0 |

ქუთაისის ადგილობრივი ბიუჯეტი ბოლო წლებში გადაქცეული იყო ხელფასების ბიუჯეტად, რაც გამოჩნდა ქალაქის ეკონომიკისა და ინფრასტრუქტურის განვითარების შეფერხების მხრივ, კერძოდ მოუწესრიგებელია ქუჩები, ქალაქის იერსახე, გარე განათება, გამწვანება და სხვა. მიმდინარე წელს ინფრასტრუქტურისა და ეკონომიკის დაფინანსებაზე გამოყოფილ იქნა 3,5 მილიონი ლარი. მათ შორის 1,3 მილიონი ლარია გამოყოფილი ქუჩებისა და მოედნების კეთილმოწყობისათვის (იხ. ცხრილი #17). გარე განათებისა და მწვანე საფარის მოვლა - პატრონობის დაფინანსებისათვის შესაბამისად გამოყოფილია 500 ათასი და 80 ათასი ლარი.

ცხრილი №17. ქ. ქუთაისის 2005 წლის ბიუჯეტიდან ეკონომიკის

დაფინანსებისათვის გამოყოფილი სახსრები

(ათასი ლარი)

ხარჯების დასახელება |

2005 წელი |

გარე განათება |

500 |

ქუჩებისა და მოედნების კეთილმოწყობა |

1,266 |

დასუფთავება |

480 |

მწვანე საფარის მოვლა-პატრონობა |

80 |

ღვარსადენების ექსპლუატაცია |

50 |

საგზაო ნიშნების დამონტაჟების და მაგისტრალების მონიშვნითი სამუშაოები |

30 |

შადრევნების ექსპლუატაცია |

10 |

წყალმომარაგება და კანალიზაცია |

268 |

სტიქიის შედეგად მიყენებული ზარალის სალიკვიდაციო ხარჯები |

170 |

უმეთვალყურეოდ დარჩენილი ცხოველების იზოლაცია |

15 |

მარტივი ტიპის სპორტული მოედნების მოწყობის ხარჯები |

60 |

შენობების სახურავების შეკეთება |

50 |

გარე იერსახის კეთილმოწყობა |

500 |

სულ ხარჯი: |

3,479 |

ქალაქის კეთილმოწყობის და ინფრასტრუქტურის სფეროში არსებული მრავალი პრობლემის გამო საკმაოდ ძნელია ერთ საბიუჯეტო წელს მნიშვნელოვანი შედეგების მიღწევა. წლების განმავლობაში, სფეროში ვერ (თუ არ) ჩამოყალიბდა პრიორიტეტი, რომლის შედეგადაც შესაძლებელი იქნებოდა არსებული პრობლემებიდან ერთი მაინც მოგვარებულიყო. ძირითადი პრობლემა, ბიუჯეტის შესრულებასთან დაკავშირებით, წლების განმავლობაში ჩამოყალიბებული არასწორი მიდგომებია. სასურველია უფრო ზუსტად იყოს გაწერილი და დასაბუთებული ქალაქის ბიუჯეტის როგორც შემოსავლითი, ისე ხარჯვითი ნაწილები. ყურადსაღებია ის ფაქტიც, რომ ბიუჯეტის სრულყოფისათვის არა მარტო პროცედურების დაცვაა საჭირო, არამედ უფრო მნიუშვნელოვანია ბიუჯეტის შინაარსობრივი მხარე, რომელიც ამ შემთხვევაში ქ. ქუთაისის განვითარების სტრატეგიას უნდა ეფუძნებოდეს.

|

|

5 4. საქართველოს მაკროეკონომიკური მაჩვენებლები |

▲back to top |

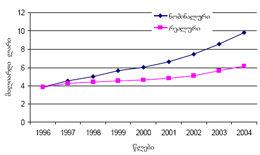

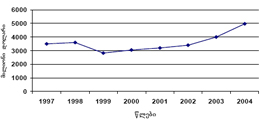

2004 წელს საქართველოს ნომინალური მთლიანი შიდა პროდუქტი 9,8 მილიარდი ლარით განისაზღვრა, რეალური მთლიანი შიდა პროდუქტი კი 6,1 მილიარდ ლარს შეადგენს (იხ. ცხრილი #18), რაც წინა წლის მაჩვენებელთან შედარებით 8 პროცენტით მეტია (იხ. დიაგრამა #26).

ცხრილი №18. საქართველოს მთლიანი შიდა პროდუქტი 1996-2004 წლებში

(მილიონი ლარი)

მთლიანი შიდა პროდუქტი |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

ნომინალური |

3,868 |

4,555 |

5,022 |

5,669 |

6,015 |

6,648 |

7,459 |

8,560 |

9,800* |

რეალური |

3,868 |

4,275 |

4,408 |

4,535 |

4,618 |

4,839 |

5,106 |

5,670 |

6,149* |

მთლიანი შიდა პროდუქტის განსაკუთრებული ზრდა აღინიშნებოდა 1997 და 2003 წლებში. ნომინალური მშპ 1996 წლიდან 2004 წლამდე ფაქტობრივად გასამმაგდა, ხოლო რეალური მშპ კი გაორმაგებულია.

დიაგრამა №26. საქართველოს 1996-2004 წლებში

1997 წელს ადგილი ჰქონდა რეალური მთლიანი შიდა პროდუქტის 11 პროცენტიან ზრდას (იხ. ცხრილი №19). რუსეთის საფინანსო კრიზისის შედეგად 1998 წლიდან მკვეთრად ეცემა ეკონომიკური ზრდის ტემპი. რეალურ მშპ-ს ზრდამ 1998 წელს მხოლოდ 3 პროცენტი შეადგინა, ხოლო 2000 წელს კი 2 პროცენტამდე დაეცა. მხოლოდ 2003 წელს მიაღწია ეკონომიკურმა ზრდამ 1997 წლის მაჩვენებელს, თუმცა 2004 წელს ინფლაციის მაღალი დონის გამო რეალური მშპ-ს ზრდა კვლავ შემცირდა და 8 პროცენტი შეადგინა.

ცხრილი №19. საქართველოს რეალური მთლიანი შიდა პროდუქტის

ზრდა 1997-2004 წლებში

(პროცენტებში)

|

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

რეალური მშპ-ს ზრდა |

11 |

3 |

3 |

2 |

5 |

6 |

11 |

8 |

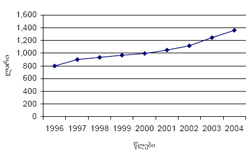

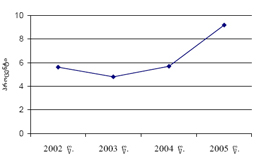

ერთ სულ მოსახლეზე გაანგარიშებით რეალური მთლიანი შიდა პროდუქტი 2004 წელს შეადგენდა 1 356 ლარს (იხ. ცხრილი #20, დიაგრამა #27), რაც 1996 წლის ანალოგიურ მაჩვენებელს 70 პროცენტით აღემატება. 2003 წლის მაჩვენებელთან შედარებით კი გაიზარდა 9 პროცენტით.

ცხრილი №20. საქართველოს რეალური მთლიანი შიდა პროდუქტი ერთ სულ მოსახლეზე გაანგარიშებით 1996-2004 წლებში

(ლარი)

მაჩვენებელი |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

მშპ ერთ სულზე |

794 |

895 |

932 |

967 |

992 |

1,048 |

1,113 |

1,245 |

1,356 |

დიაგრამა №27. საქართველოს მთლიანი შიდა პროდუქტი ერთ

სულ მოსახლეზე გაანგარიშებით 1996-2004 წლებში

სახელმწიფო ბიუჯეტის მუდმივ შეუსრულებლობას და საგადასახადო შემოსავლების მცირე ოდენობით მობილიზებას უკავშირდება. 2004 წელს კი აღნიშნულმა მაჩვენებელმა 18 პროცენტი შეადგინა.

სახელმწიფო ბიუჯეტის საგადასახადო შემოსავლების წილი მთლიან შიდა პროდუქტში 2004 წელს 12 პროცენტით განისაზღვრა. ეს კიდევ ერთი დადასტურებაა იმისა, რომ ფინანსთა სამინისტროს შესაბამისმა ორგანოებმა მკვეთრად გაამკაცრეს საგადასახადო ადმინისტრირება და სახელმწიფო ბიუჯეტი ძირითადად საგადასახადო შემოსავლებს ემყარებოდა.

ცხრილი №21. საქართველოს სახელმწიფო ბიუჯეტი და მთლიანი შიდა პროდუქტი

მაჩვენებლები |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

მთლიანი შიდა პროდუქტი (მილიონი ლარი) |

4,555 |

5,022 |

5,669 |

6,015 |

6,648 |

7,459 |

8,560 |

9,800 |

სახელმწიფო ბიუჯეტის შემოსავლები და გრანტები (მილიონი ლარი) |

593 |

622 |

650 |

640 |

740 |

818 |

932 |

1,773 |

საგადასახადო შემოსავლები (მილიონი ლარი) |

353 |

330 |

414 |

438 |

631 |

723 |

807 |

,198 |

სახელმწიფო ბიუჯეტის შემოსავლებისა და გრანტების წილი მშპ- ში (პროცენტებში) |

13 |

12 |

11 |

11 |

11 |

11 |

11 |

18 |

საგადასახადო შემოსავლების წილი მშპ-ში (პროცენტებში) |

8 |

7 |

7 |

7 |

9 |

10 |

9 |

12 |