|

ბიულეტენი №9 (ეკონომიკა და ბიუჯეტი) |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| თემატური კატალოგი საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციის ბიულეტენი |

| საავტორო უფლებები: ©საქართველოს ახალგაზრდა ეკონომისტთა ასოციაცია |

| თარიღი: 2006 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: საქართველოს ახალგაზრდა ეკონომისტთა ასოციაცია პროქეტი: „გამჭირვალე ბიუჯეტი“ თბილისი 2006 პროექტი ხორციელდება დიდი ბრიტანეთის საქველმოქმედო ორგანიზაცია OXFAM საქართველოს წარმომადგენლობის მხრიდან |

|

|

1 წინასიტყვაობა |

▲back to top |

წინამდებარე ბიულეტენი „ეკონომიკა და ბიუჯეტი“ მომზადებულია საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციის მიერ პროექტის „გამჭვირვალე ბიუჯეტის“ ფარგლებში, დიდი ბრიტანეთის საქველმოქმედო ორგანიზაციის „ოქსფამის“ საქართველოს წარმომადგენლობასთან პარტნიორობით. პროექტის მიზანია საქართველოს სახელმწიფო ბიუჯეტის, ქალაქ ბათუმის ბიუჯეტის მონიტორინგის გზით ქვეყანაში სახელმწიფო ფინანსების ხარჯვის საჯაროობისა და გამჭვირვალობის დონის უზრუნველყოფა და ზეგავლენა საბიუჯეტო პროცესებზე.

ბიულეტენი მომზადებულია საქართველოს ფინანსთა სამინისტროს, ფინანსთა სამინისტროს სახაზინო სამსახურის, საქართველოს სტატისტიკის დეპარტამენტის, საქართველოს ეროვნული ბანკის, ქალაქ ბათუმის მერიის ეკონომიკის სამსახურისა და საფინანსო განყოფილების მასალებზე დაყრდნობით.

|

|

2 1. 2005 წლის ზოგიერთი მაკროეკონომიკური მაჩვენებლის მიმოხილვა |

▲back to top |

2005 წლის სამომხმარებლო ფასების ცვლილება

2005 წელს წინა წელთან შედარებით სამომხმარებლო ფასების საშუალო წლიურმა მაჩვენებელმა 2,5 პროცენტით მოიმატა და საშუალო წლიური ინფლაცია 8,2 პროცენტით განისაზღვა.

საქართველოს სტატისტიკის სახელმწიფო დეპარტამენტის ინფორმაციით, დეკემბერში წლიურმა ინფლაციამ, ნოემბერთან შედარებით, 1,7 პროცენტული პუნქტით იკლო და 6,2 პროცენტი შეადგინა. ეს მაჩვენებელი 2005 წელს დაფიქსირებული წლიური ინფლაციის პარამეტრებიდან, ივლისში არსებული 6 პროცენტის შემდეგ, ყველაზე დაბალია (იხ. ცხრილი №1).

ცხრილი №1. წლიური ინფლაცია 2002-2005 წლებში

(პროცენტი)

|

2002 |

2003 |

2004 |

2005 |

იანვარი |

4.7 |

5.5 |

5.2 |

9.3 |

თებერვალი |

5.3 |

3.7 |

6.2 |

9.2 |

მარტი |

5.7 |

3.4 |

6.3 |

9.7 |

აპრილი |

6.5 |

2.1 |

5.6 |

10.3 |

მაისი |

7.6 |

2.3 |

5.4 |

8.9 |

ივნისი |

5.5 |

4.8 |

3.6 |

9.0 |

ივლისი |

5.1 |

5.0 |

5.5 |

6.0 |

აგვისტო |

4.7 |

5.1 |

5.0 |

7.2 |

სექტემბერი |

5.7 |

5.2 |

6.0 |

7.7 |

ოქტომბერი |

5.4 |

4.7 |

7.7 |

7.8 |

ნოემბერი |

5.1 |

8.6 |

4.1 |

7.9 |

დეკემბერი |

5.4 |

7.0 |

7.5 |

6.2 |

2005 წლის განმავლობაში, ფასების დონის ზრდაზე ზეგავლენა მოახდინა როგორც შიდა, ასევე გარე ფაქტორებმა. ერთ-ერთი შიდა ფაქტორი, რომელმაც ფასების ზრდა გამოიწვია, ქვეყანაში ფისკალური ადმინისტრირების გამკაცრება იყო. აგრეთვე, ახალი საგადასახადო კოდექსით გაიზარდა აქციზის განაკვეთები 5 რამაც, ძირითადად ფასები გაზარდა საწვავზე, ალკოჰოლურ სასმელებსა და თამბაქოს ნაწარმზე. თამბაქოს ნაწარმზე ფასების ზრდა განაპირობა აგრეთვე ბაზარზე ზოგიერთი სახეობის იმპორტული სიგარეტის მიწოდების შეზღუდვამ და თამბაქოს წარმოებაში სანედლეულო ბაზის გაძვირებამ. სამომხმარებლო ფასებზე ასევე ზრდის მიმართულებით მოქმედებდა ინფორმაცია „ფრინველის გრიპის“ დაავადების შესახებ. გარე ფაქტორებიდან სამომხმარებლო ფასებზე გავლენა მოახდინა მსოფლიო ბაზარზე ნავთობპროდუქტების გაძვირებამ და იმავდროულად, ზოგიერთი სასურსათო სახეობების (შაქარი, ხორცი) გაძვირებამ მსოფლიო ბაზარზე.

მიუხედავად ზემოაღნიშნული ფაქტორებისა, რომლებიც განაპირობებდა ქვეყანაში ფასების დონის ზრდას, არსებობდა ისეთი ფაქტორები, რომლებიც ხელს უწყობდა ზოგიერთ საქონელზე ფასების შემცირებას. კერძოდ: 2005 წელს სასოფლო-სამეურნეო პროდუქციაზე ფასები შემცირდა, რომლის მიზეზი იყო შარშანდელზე უკეთესი სასოფლო-სამეურნეო მოსავალი. აგრეთვე მიმდინარე წლის ივლისში შემცირდა დამატებული ღირებულების გადასახადის განაკვეთი და გამყარდა ლარის ნომინალური ეფექტური გაცვლითი კურსი. მაგრამ არამონეტარული ფაქტორების კრებსითი ეფექტი მაინც ფასების მნიშვნელოვან მატებას განაპირობებდა და როგორც ზემოთ აღვნიშნეთ 2005 წლის საშუალო წლიური ინფლაცია შედარებით მაღალი მაჩვენებლით 8,2 პროცენტით განისაზღვრა. ამასთან უნდა აღინიშნოს, რომ მხოლოდ თამბაქოსა და ნავთობპროდუქტების გარეშე 2005 წლის საშუალო წლიური ინფლაცია 5,4 პროცენტს შეადგენდა.

დასაქმების დონე, მოსახლეობის ფულადი შემოსავლების და ხარჯების დინამიკა 2001-2005 წლებში

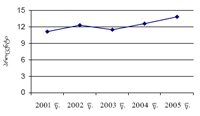

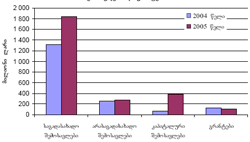

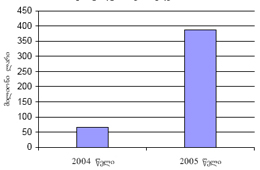

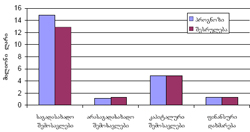

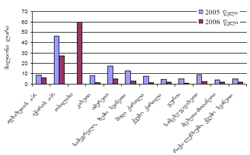

2001 წლიდან 2005 წლამდე მნიშვნელოვნად შეიცვალა დასაქმებული მოსახლეობის რიცხოვნობა და უმუშევრობის დონე. 2001 წელს სტატისტიკის სახელმწიფო დეპარტამენტის მონაცემებით დასაქმებული მოსახლეობის რიცხვი 1 878 ათას კაცს შეადგენდა. უმუშევრად ოფიციალურად რეგისტრირებული იყო 6 354 ათასი კაცი, უმუშევრობის დონე კი 11 პროცენტს შეადგენდა. 2004 წლისთვის ეს უკანასკნელი 12,6 პროცენტამდე გაიზარდა, 2005 წლის სექტემბრის თვის მონაცემებით კი 14 პროცენტს შეადგენს (იხ. ცხრილი №2; დიაგრამა №1)

ცხრილი №2. უმუშევრობის დონე 2001-2005 წლებში

დასახელება |

მაჩვენებელი |

2001 წელი |

2002 წელი |

2003 წელი |

2004 წელი |

2005 წელი |

დასაქმებული მოსახლეობა |

ათასი კაცი |

1877.7 |

1839.5 |

1814.5 |

1783 |

1737.7* |

ოფიციალურად რეგისტრირებულ უმუშევართა რიცხვი |

ათასი კაცი |

354.6 |

303 |

45.9 |

46.9 |

29.8 |

უმუშევრობის დონე |

პროცენტი |

|

12.3 |

11.5 |

12.6 |

13.8* |

* 2005 წლის მონაცემები მოიცავს იანვარ-სექტემბერის პერიოდს.

აღსანიშნავია, რომ მიუხედავად უმუშევრობის დონის ზრდისა და დასაქმებული მოსახლეობის რიცხვის შემცირებისა, მნიშვნელოვნად იკლებს უმუშევრად დარეგისტრირებული მოსახლეობის რიცხვი. 2004 წლისთვის ამ მაჩვენებელმა შეადგინა 47 ათასი კაცი (2001 წელთან შედარებით 308 ათასი კაცით ნაკლები), 2005 წლის სექტემბრის მონაცემებით კი მათი რიცხვი 30 ათასი კაცის ტოლია.

დიაგრამა №1. უმუშევრობის დონე 2001-2005 წლებში

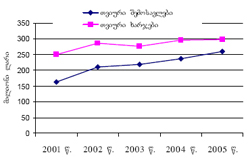

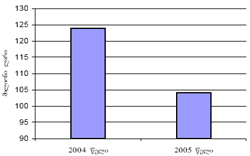

უმუშვერობის დონისგან განსხვავებით ზრდის ტენდენციით ხასიათდება მოსახლეობის თვიური ფულადი შემოსავლები და ხარჯები. 2001 წელს თვიურმა ფულადმა შემოსავალმა შეადგინა 162 მილიონი ლარი, ხარჯებმა კი 249 მილიონი ლარი (იხ. ცხრილი №3; დიაგრამა №2). 2004 წელს კი აღნიშნული მაჩვენებლები 237 და 297 მილიონ ლარამდე გაიზარდა.

ცხრილი №3. მოსახლეობის თვიური შემოსავლები და ხარჯები 2001-2005 წლებში

დასახელება |

2001 წელი |

2003 წელი |

2004 წელი |

2004 წელი |

2005 წელი |

მოსახლეობის თვიური ფულადი შემოსავლები |

162.2 |

210.2 |

218.6 |

236.9 |

259.5* |

მოსახლეობის თვიური ფულადი ხარჯები |

249.2 |

285.4 |

275.9 |

296.6 |

297.5* |

* 2005 წლის მონაცემები მოიცავს იანვარ-სექტემბერის პერიოდს.

დიაგრამა №2. მოსახლეობის თვიური შემოსავლები და ხარჯები 2001-2005 წლებში

|

|

3 2. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის შემოსულობები |

▲back to top |

საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის შემოსავლებმა და გრანტებმა 2 607 მილიონი ლარი შეადგინა და წლიურ პროგნოზს 109,9 მილიონი ლარით ანუ 4 პროცენტით გადააჭარბა (იხ. ცხრილი №4).

ცხრილი №4. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის შემოსავლები

და გრანტები (ათასი ლარი)

დასახელება |

პროგნოზი |

შესრულება |

გადახრა |

შესრულება, %25 |

სახელმწიფო ბიუჯეტის შემოსავლები და გრანტები |

2 497 683 |

2 607 533 |

109 850 |

104 |

სახელმწიფო ბიუჯეტის შემოსავლები |

2 376 274 |

2 503 376 |

127 102 |

105 |

საგადასახადო შემოსავლები |

1 726 163 |

1 836 071 |

109 908 |

106 |

არასაგადასახადო შემოსავლები |

263 311 |

280 417 |

17 106 |

106 |

კაპიტალური შემოსავლები |

386 800 |

386 888 |

88 |

100 |

გრანტები |

121 409 |

104 158 |

-17 252 |

86 |

საბაჟო დეპარტამენტი |

923 369 |

969 637 |

46 268 |

105 |

საგადასახადო დეპარტამენტი |

802 794 |

866 435 |

63 641 |

108 |

აღსანიშნავია, რომ სახელმწიფო ბიუჯეტის შემოსავლები მიმდინარე წლის განმავლობაში მუდმივად გადაჭარბებით სრულდებოდა, რაც წლიურ მაჩვენებელზეც აისახა. აღნიშნულის შედეგი იყო საქართველოს პარლამენტის მიერ სახელმწიფო ბიუჯეტში ცვლილებების ხშირად შეტანა და საპროგნოზო პარამეტრების ზრდა. საინტერესოა ფაქტობრივი მაჩვენებლების შედარება 2005 წლის თავდაპირველად დამტკიცებულ მაჩვენებლებთან, რომლებიც საქართველოს პარლამენტმა 2004 წლის 28 დეკემბერს მიიღო.

შემოსავლებისა და გრანტების ფაქტობრივმა მაჩვენებლებმა თავდაპირველად დამტკიცებულ პროგნოზს 662 მილიონი ლარით, ანუ 34 პროცენტით გადააჭარბა, ხოლო 2004 წლის შესრულების მაჩვენებელს კი - 835,9 მილიონი ლარით, ანუ 47 პროცენტით.

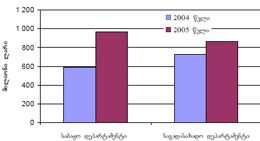

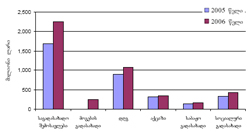

2005 წელს 5 პროცენტიანი გადაჭარბებითაა შესრულებული სახელმწიფო ბიუჯეტის შემოსავლები. უკანასკნელ პერიოდში ბიუჯეტის შესრულების კუთხით შეიძლება ითქვას რომ „იდეალურად“ მუშაობენ საბაჟო და საგადასახადო დეპარტამენტები. ამ უკანასკნელმა ბიუჯეტში შესატანი შემოსავლების პროგნოზს 8 პროცენტით გადააჭარბა და 866,4 მილიონი ლარის მობილიზება შეძლო. საბაჟო დეპარტამენტიდან მიღებულმა შემოსავლებმა კი 969,6 მილიონი ლარი შეადგინა, რაც პროგნოზს 5 პროცენტით (46,3 მილიონი ლარით) აჭარბებს. აღსანიშნავია, რომ საბაჟო დეპარტამენტმა საანგარიშო წელს უფრო მეტი სახსრების მობილიზება შეძლო, ვიდრე საგადასახადომ. წინა წლებში კი ყოველთვის საწინააღმდეგო ვითარება იყო. 2004 წლის მონაცემებთან შედარებით საბაჟო დეპარტამენტის მიერ სახელმწიფო ბიუჯეტში მობილიზებული თანხები გაზრდილია 380,6 მილიონი ლარით, ანუ 65 პროცენტით, საგადასახადო დეპარტამენტის მიერ მობილიზებული თანხები კი 19 პროცენტით, ანუ 138,3 მილიონი ლარით გაიზარდა (იხ. დიაგრამა №3).

დიაგრამა №3. საქართველოს 2004-2005 წლის სახელმწიფო ბიუჯეტში საგადასახადო და საბაჟო დეპარტამენტების მიერ მობილიზებული თანხები

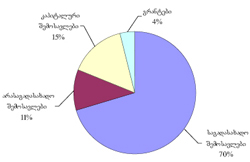

საანგარიშო წლის სახელმწიფო ბიუჯეტის საგადასახადო შემოსავლები 6 პროცენტიანი გადაჭარბებითაა შესრულებული და შემოსავლებსა და გრანტებში 70 პროცენტი უკავია (იხ. დიაგრამა №4). 2004 წლის ანალოგიურ პერიოდში საგადასახადო შემოსავლების წილი 74 პროცენტს შეადგენდა (იხ. დიაგრამა №5). 6 პროცენტიანი გადაჭარბებითაა ასევე შესრულებული არასაგადასახადო შემოსავლები, რომლებიც სახელმწიფო ბიუჯეტის შემოსავლებსა და გრანტებში 11 პროცენტს იკავებს, 2004 წელს კი 15 პროცენტს შეადგენდა. კაპიტალური შემოსავლები 100 პროცენტითაა შესრულებული და მისი ხვედრითი წილი 15 პროცენტით განისაზღვრა, მაშინ როცა 2004 წელს 4 პროცენტი იყო. რაც შეეხება გრანტებს, მის შესრულებას 14 პროცენტი დააკლდა და მათი ხვედრითი წილი სახელმწიფო ბიუჯეტის შემოსავლებსა და გრანტებში მხოლოდ 4 პროცენტს შეადგენს და შარშანდელთან შედარებით 3 პროცენტული პუნქტით შემცირდა.

დიაგრამა №4. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის შემოსავლები და გრანტები

დიაგრამა №5. საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის შემოსავლები და გრანტები

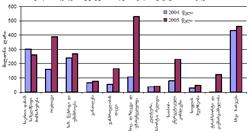

საინტერესოა 2005 წლის სახელმწიფო ბიუჯეტის შესრულების მაჩვენებლების შედარება 2004 წლის ანალოგიური პერიოდის მაჩვენებლებთან (იხ. ცხრილი №5 დიაგრამა №6).

შარშანდელთან შედარებით მიმდინარე წელს სახელმწიფო ბიუჯეტის შემოსავლები და გრანტები გაზრდილია 835 მილიონი ლარით ანუ 47 პროცენტით. ასევე 52 პროცენტიანი ზრდაა მთლიანი შემოსავლების კუთხით.

საგადასახადო შემოსავლების კუთხით ადგილი აქვს 39 პროცენტიან ზრდას, ანუ საანგარიშო წელს მობილიზებულია 514,4 მილიონი ლარით მეტი, ვიდრე 2004 წელს. არასაგადასახადო შემოსავლები გაზრდილია 21,5 მილიონი ლარით, ანუ 8 პროცენტით. განსაკუთრებული ზრდაა დაფიქსირებული კაპიტალურ შემოსავლებში. თუ 2004 წელს მობილიზებული იყო 67 მილიონი ლარი, საანგარიშო წელს კი 6-ჯერ მეტი შემოსავალი იქნა მიღებული. კაპიტალური შემოსავლების ასეთი ზრდა, განპირობებული იყო 2005 წელს სწორი საპრივატიზაციო პოლიტიკის გატარებით. საკმაოდ მნიშვნელოვანი შემცირებაა დაფიქსირებული გრანტებში. ამ კუთხით 2005 წელს 19,8 მილიონი ლარით ნაკლები გრანტია მიღებული, ვიდრე 2004 წელს.

ცხრილი №5. საქართველოს 2004-2005 წლების სახელმწიფო ბიუჯეტის შემოსავლები და გრანტები

(ათასი ლარი)

დასახელება |

2004 წელი |

2005 წელი |

ზრდა წინა წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

სახელმწიფო ბიუჯეტის შემოსავლები და გრანტები |

1 771 564 |

2 607 533 |

835 969 |

147 |

სახელმწიფო ბიუჯეტის შემოსავლები |

1 647 625 |

2 503 376 |

855 751 |

152 |

საგადასახადო შემოსავლები |

1 321 704 |

1 836 071 |

514 367 |

139 |

არასაგადასახადო შემოსავლები |

258 912 |

280 417 |

21 505 |

108 |

კაპიტალური შემოსავლები |

67 008 |

386 888 |

319 879 |

577 |

გრანტები |

123 940 |

104 158 |

-19 782 |

84 |

საბაჟო დეპარტამენტი |

589 055 |

969 637 |

380 582 |

165 |

საგადასახადო დეპარტამენტი |

728 124 |

866 435 |

138 310 |

119 |

დიაგრამა №6. საქართველოს 2004-2005 წლების სახელმწიფო ბიუჯეტის შემოსავლები და გრანტები

საგადასახადო შემოსავლები

2005 წლის სახელმწიფო ბიუჯეტის შესრულების პროცესში საკმაოდ საინტერესო ტენდენციები დაფიქსირდა და ეს ტენდენციები საგადასახადო შემოსავლების მობილიზებასთანაა დაკავშირებული. როგორც აღვნიშნეთ, საგადასახადო შემოსავლების სახით 1 836 მილიონი ლარი იქნა მობილიზებული, რაც პროგნოზზე (1 726 მილიონი ლარი) 6 პროცენტით მეტია (იხ. ცხრილი №6). საგადასახადო შემოსავლების გადაჭარბებით მობილიზება ძირითადად გამკაცრებული საგადასახადო ადმინისტრირების შედეგია.

ცხრილი №6. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის საგადასახადო შემოსავლები

(ათასი ლარი)

დასახელება |

პროგნოზი |

შესრულება |

გადახრა |

შესრულება, %25 |

საგადასახადო შემოსავლები |

1 726 163 |

1 836 071 |

109 908 |

106 |

დამატებული ღირებულების გადასახადი |

938 467 |

987 442 |

48 975 |

105 |

აქციზი |

280 450 |

285 675 |

5 225 |

102 |

საბაჟო გადასახადი |

123 000 |

123 405 |

405 |

100 |

სოციალური გადასახადი |

384 246 |

428 786 |

44 540 |

112 |

სხვა გადასახადები* |

0 |

10 768 |

10 768 |

|

* წინა წლის ნარჩენი თანხები

დამატებული ღირებულების გადასახადის სახით მიღებულმა შემოსავლებმა 987,4 მილიონი ლარი შეადგინა, რაც პროგნოზზე 5 პროცენტით მეტია. შარშანდელთან შედარებით კი გაზრდილია 65 პროცენტით (იხ. ცხრილი №7; დიაგრამა №7). საგადასახადო შემოსავლებში მისი ხვედრითი წილი 54 პროცენტს შეადგენს, 2004 წელს კი 55 პროცენტით იყო წარმოდგენილი.

ცხრილი №7. საქართველოს 2004-2005 წლების სახელმწიფო ბიუჯეტის საგადასახადო შემოსავლები (ათასი ლარი)

დასახელება |

2004 წელი |

2005 წელი |

ზრდა წინა წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

საგადასახადო შემოსავლები |

1 321 704 |

1 836 071 |

514 367 |

139 |

დამატებული ღირებულების გადასახადი |

598 677 |

987 442 |

388 765 |

165 |

აქციზი |

161 914 |

285 675 |

123 761 |

176 |

საბაჟო გადასახადი |

111 345 |

123 405 |

12 060 |

111 |

სოციალური გადასახადი |

346 749 |

428 786 |

82 037 |

124 |

სხვა დანარჩენი გადასახადები* |

103 019 |

10 768 |

-92 251 |

|

* 2005 წელს სხვა დანარჩენ გადასახადებში შედის წინა წლის დავალიანებები

აქციზის სახით 2005 წელს 285,7 მილიონი ლარი იქნა მობილიზებული, რაც პროგნოზზე (280,5 მილიონი ლარი) 5,2 მილიონი ლარით, ანუ 2 პროცენტით მეტია. საქართველოს ტერიტორიაზე წარმოებული პროდუქციიდან მისაღები აქციზის კუთხით პროგნოზირებული იყო 64,2 მილიონი ლარის მობილიზება, პერიოდის ბოლოს კი 65,2 მილიონი ლარი იქნა მობილიზებული, ანუ შესრულებამ 102 პროცენტი შეადგინა. თუმცა აქვე უნდა აღინიშნოს, რომ 2005 წლის თავდაპირველად დამტკიცებულ სახელმწიფო ბიუჯეტში, რომელიც 2004 წლის 28 დეკემბერს მიიღო საქართველოს პარლამენტმა, საქართველოს ტერიტორიაზე წარმოებული პროდუქციიდან მისაღები აქციზის საპროგნოზო პარამეტრი 119,7 მილიონი ლარით იყო განსაზღვრული. შემდეგში კი მოხდა მისი კორექტირება და აღნიშნული მაჩვენებელი 55,5 მილიონი ლარით შემცირდა. რაც გამოწვეული იყო გადასახადის ვერ ამოღებით. ყოველივე ზემოაღნიშნული იძლევა შემდეგი დასკვნის გაკეთების საშუალებას: საგადასახადო კოდექსით შემოთავაზებული აქციზის განაკვეთები ძალიან მაღალია და აუცილებლად საჭიროებს გადახედვას, რადგან ეკონომიკაზე უარყოფით გავლენას ახდენს. ადგილზე წარმოებული აქციზური პროდუქციიდან მისაღები გადასახადის თანხების 15 შემცირება მიუთითებს იმაზე, რომ მცირდება ასეთი პროდუქციის წარმოების მოცულობა, რომ აღარაფერი ვთქვათ მწარმოებელ საწარმოთა რიცხვის შემცირებაზე.

განსხვავებული სიტუაციაა საბაჟო დეპარტამენტიდან მიღებული აქციზის კუთხით, ამ შემთხვევაში მიღებულმა შემოსავალმა 220,5 მილიონი ლარი შეადგინა და პროგნოზს 2 პროცენტით გადააჭარბა.

საბაჟო გადასახადის სახით მიღებულია 123,4 მილიონი ლარი, რაც 405 ათასი ლარით აჭარბებს პროგნოზირებულ პარამეტრს და 2004 წელთან შედარებით გაზრდილია 12,1 მილიონი ლარით. აღნიშნული გადასახადიდან მიღებული შემოსავლების ხვედრითი წილი 7 პროცენტს შეადგენს.

დიაგრამა №7. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის საგადასახადო შემოსავლები

2005 წელს სოციალური გადასახადის სახით მიღებული იქნა 428,8 მილიონი ლარი, რაც პროგნოზს 44,5 მილიონი ლარით, ანუ 12 პროცენტით აღემატება. 2004 წელთან შედარებით სოციალური გადასახადიდან მიღებული შემოსავალი 24 პროცენტით ანუ 82 მილიონი ლარით გაიზარდა, მიუხედავად იმისა, რომ 2005 წელს სოციალური გადასახადის განაკვეთი შემცირდა. თუმცა ისიც უნდა აღინიშნოს, რომ განაკვეთის შემცირებამ შემოსავლების ლეგალიზაცია გამოიწვია და შესაბამისად გადასახადით მიღებული შემოსავლებიც გაიზარდა. სოციალური გადასახადის ხვედრითი წილი საგადასახადო შემოსავლებში 23 პროცენტს შეადგენს.

არასაგადასახადო შემოსავლები

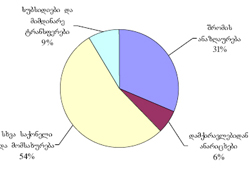

არასაგადასახადო შემოსავლების სახით 2005 წელს სახელმწიფო ბიუჯეტში მიღებული იქნა 280,4 მილიონი ლარი, რაც პროგნოზზე 17,1 მილიონი ლარით, ანუ 6 პროცენტით მეტია (იხ. ცხრილი №8). 2004 წლის ანალოგიურ პერიოდთან შედარებით შემოსავლები გაზრდილია 21,5 მილიონი ლარით, ანუ 8 პროცენტით (იხ. ცხრილი №9). საანგარიშო წელს აღნიშნული არასაგადასახადო შემოსავლების ძირითადი ნაწილი მოსაკრებლებზე და ეროვნული ბანკის მოგებიდან მიღებულ შემოსავლებზე მოდის.

მოსაკრებლების სახით მისაღები შემოსავლების პროგნოზი 77,5 მილიონ ლარს შეადგენდა, ფაქტობრივად კი 82,2 მილიონი ლარი იქნა მობილიზებული და აღნიშნული მუხლი 6 პროცენტიანი გადაჭარბებით შესრულდა. როგორც აღვნიშნეთ, მოსაკრებლებს არასაგადასახადო შემოსავლებში საკმაოდ დიდი წილი 29 პროცენტი უკავია (იხ. დიაგრამა №8). 2004 წელს მოსაკრებლების სახით მიღებულ იქნა 45,2 მილიონი ლარი, რაც საანგარიშო წელთან შედარებით 36,8 მილიონი ლარით ნაკლებია.

ცხრილი №8. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის არასაგადასახადოშემოსავლები

(ათასი ლარი)

დასახელება |

პროგნოზი |

შესრულება |

გადახრა |

შესრულება, %25 |

არასაგადასახადო შემოსავლები |

263,311 |

280,417 |

17,106 |

106 |

მოსაკრებლები |

77,513 |

82,179 |

4,666 |

106 |

სახელმწიფო ქონების იჯარიდან მიღებული შემოსავლები |

920 |

1,192 |

272 |

130 |

მომსახურების გაწევიდან მიღებული შემოსავლები |

1,595 |

1,635 |

40 |

102 |

შემოსავლები არაძირითადი (თანმდევი) გაყიდვებიდან |

19 |

18,5 |

-0,5 |

97 |

შემოსავლები დივიდენდებიდან და ეროვნული ბანკის მოგებიდან |

73,000 |

75,027 |

2,027 |

103 |

როიალტი |

0 |

5 |

5 |

|

სახელმწიფო სესხის პროცენტი (სარგებელი) |

4,785 |

5,063 |

278 |

106 |

ჯარიმებითა და სანქციებით მიღებული შემოსავლები |

8,770 |

10,154 |

1,384 |

116 |

გაცემული კრედიტების დაბრუნება |

9,186 |

8,015 |

-1,171 |

87 |

სხვა არასაგადასახადო შემოსავლები |

87,523 |

97,129 |

9,606 |

111 |

დივიდენდებიდან და ეროვნული ბანკის მოგებიდან მიღებული შემოსავლები 27 პროცენტითაა წარმოდგენილი. 2005 წელს დივიდენდებიდან და ეროვნული ბანკის მოგებიდან მისაღები შემოსავლების პროგნოზი 73 მილიონი ლარს შეადგენდა, წლის ბოლოს კი 75 მილიონი ლარის მობილიზება მოხერხდა და აღნიშნული მუხლი 3 პროცენტიანი გადაჭარბებით შესრულდა.

სახელმწიფო ქონების იჯარიდან მისაღებმა შემოსავლებმა შეადგინა 1,2 მილიონი ლარი, რაც 202 ათასი ლარით ნაკლებია 2004 წელს მიღებულ შესაბამის შემოსავალთან. 2005 წელს წინა წელთან შედარებით 4,1 მილიონი ლარით ნაკლები შემოსავალი იქნა მიღებული „მომსახურების გაწევიდან მიღებული შემოსავლები“-ს მუხლით.

ცხრილი №9. საქართველოს 2004-2005 წლის სახელმწიფო

ბიუჯეტის არასაგადასახადო შემოსავლები (ათასი ლარი)

დასახელება |

2004 წელი |

2005 წელი |

ზრდა წინა წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

არასაგადასახადო შემოსავლები |

258,912 |

280,417 |

21,505 |

108 |

მოსაკრებლები |

45,421 |

82,179 |

36,758 |

181 |

სახელმწიფო ქონების იჯარიდან მიღებული შემოსავლები |

1,394 |

1,192 |

-202 |

86 |

მომსახურების გაწევიდან მიღებული შემოსავლები |

5,709 |

1,635 |

-4,075 |

29 |

შემოსავლები არაძირითადი (თანმდევი) გაყიდვებიდან |

15 |

19 |

4 |

127 |

შემოსავლები დივიდენდებიდან და ეროვნული ბანკის მოგებიდან |

26,608 |

75,027 |

48,419 |

282 |

როიალტი |

0 |

5 |

5 |

|

სახელმწიფო სესხის პროცენტი (სარგებელი) |

2,503 |

5,063 |

2,560 |

202 |

ჯარიმებითა და სანქციებით მიღებული შემოსავლები |

8,092 |

10,154 |

2,062 |

125 |

გაცემული კრედიტების დაბრუნება |

29,200 |

8,015 |

-21,184 |

27 |

სხვა არასაგადასახადო შემოსავლები |

139,971 |

97,129 |

-42,842 |

69 |

დიაგრამა №8. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის არასაგადასახადო შემოსავლები მოსაკრებლები 29%25 სხვა დანარჩენი 3%25 სხვა არასაგადასახადო შემოსავლები

2005 წელს გაცემული კრედიტების დაბრუნებამ შეადგინა 8 მილიონი ლარი, ანუ პროგნოზის 87 პროცენტი, აღნიშნული მუხლი არასაგადასახადო შემოსავლებში ერთადერთია, რომელიც 100 პროცენტით ვერ შესრულდა. თუმცა, მისი ხვედრითი წილი არასაგადასახადო შემოსავლებში შეადგენს 3 პროცენტს. ჯარიმებითა და სანქციებით მიღებულმა შემოსავლებმა შეადგინა 10,2 მილიონი ლარი, ანუ პროგნოზის 116 პროცენტი, ხვედრითი წილი კი შეადგენს 4 პროცენტს.

საკმაოდ საინტერესოა „სხვა არასაგადასახადო შემოსავლების“ მუხლი, რომელიც არასაგადასახადო შემოსავლებში 34 პროცენტითაა წარმოდგენილი. სულ მობილიზებული იქნა 97,1 მილიონი ლარი. 2004 წლის მონაცემებთან შედარებით მიღებული თანხები მნიშვნელოვნადაა შემცირებული ანუ 42,8 მილიონი ლარით.

კაპიტალური შემოსავლები

2005 წლის განმავლობაში მობილიზებული იქნა 386,9 მილიონი ლარი, რაც პროგნოზის 100 პროცენტია (იხ. ცხრილი №10). კაპიტალურ შემოსავლებში ძირითადი ადგილი „ძირითადი კაპიტალის გაყიდვიდან“ მიღებულ თანხებს უკავია. ამ მუხლით მიღებული შემოსავლები 382,9 მილიონ ლარს შეადგენს, რაც პროგნოზზე (386,8 მილიონი ლარი) 3,3 მილიონი ლარით ნაკლებია. თანხის ძირითადი ნაწილი წარმოადგენს საქართველოს საზღვაო სანაოსნოს რეალიზაციიდან (93 მილიონი აშშ დოლარი), ელმავალმშენებელი ქარხნის რეალიზაციიდან (4,1 მილიონი აშშ დოლარი), საქართველოს ტელეკომის (5 მილიონი აშშ დოლარი) და სხვა ობიექტების რეალიზაციიდან მიღებულ თანხებს. 3,8 მილიონი ლარი კი მიწისა და არამატერიალური აქტივების გაყიდვიდანაა შემოსული, ხოლო სახელმწიფო მარაგების გაყიდვიდან მიღებულია 108 ათასი ლარი.

ცხრილი №10. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის კაპიტალური შემოსავლები

(ათასი ლარი)

დასახელება |

პროგნოზი |

შესრულება |

გადახრა |

შესრულება, %25 |

კაპიტალურიშემოსავლები |

386,800 |

386,888 |

88 |

100 |

შემოსავალი ძირითადი კაპიტალის გაყიდვიდან |

386,200 |

382,949 |

-3,251 |

99 |

შემოსავალი სახელმწიფო მარაგების გაყიდვიდან |

0 |

108 |

108 |

|

შემოსავალი მიწისა და არამატერიალური აქტივების გაყიდვიდან |

600 |

3,830 |

3,230 |

638 |

საანგარიშო წელს 2004 წლის ანალოგიურ პერიოდთან შედარებით კაპიტალური შემოსავლები 577 პროცენტით გაიზარდა და ამჟამად სახელმწიფო ბიუჯეტის შემოსავლებსა და გრანტებში 15 პროცენტს იკავებს (იხ. დიაგრამა №9).

დიაგრამა №9. საქართველოს 2004-2005 წლის სახელმწიფო ბიუჯეტის

კაპიტალური შემოსავლები

გრანტები

საქართველოს სახელმწიფო ბიუჯეტის შემოსავლებსა და გრანტებში 2005 წელს გრანტების ხვედრითი წილი 4 პროცენტს შეადგენს. 2005 წლის პროგნოზი განსაზღვრული იყო 121,4 მილიონი ლარით, ფაქტობრივად კი 104,2 მილიონი ლარი იქნა მიღებული, რაც პროგნოზირებულ პარამეტრზე 14 პროცენტით ნაკლებია, 2004 წელთან შედარებით კი 19,8 მილიონი ლარითაა შემცირებული (იხ. დიაგრამა №10).

დიაგრამა №10. საქართველოს 2004-2005 წლის სახელმწიფო ბიუჯეტის გრანტები

დეფიციტის დაფინანსების წყაროები

2005 წლის სახელმწიფო ბიუჯეტის დეფიციტის დაფინანსების წყაროებმა 97,3 მილიონი ლარი შეადგინა, რაც პროგნოზზე 193,1 მილიონი ლარით ნაკლებია (იხ. ცხრილი №11).

ცხრილი №11. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის დეფიციტის

დაფინანსების წყაროები

(ათასი ლარი)

დასახელება |

პროგნოზი |

შესრულება |

გადახრა |

დეფიციტის დაფინანსება |

290 390 |

97 267 |

193 124 |

სახაზინო ვალდებულებებიდან შემოსავლები |

20 000 |

-32 011 |

52 011 |

მსოფლიო ბანკის სტრუქტურული გარდაქმნის კრედიტი |

37 000 |

23 899 |

13 101 |

ინვესტიციური ხასიათის, გრძელვადიანი შეღავათიანი კრედიტები |

233 390 |

101 841 |

131 549 |

წინა წლების გამოუყენებელი საბიუჯეტო სახსრების დაბრუნება |

0 |

3 538 |

-3 538 |

„საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის შესახებ“ კანონით, სახელმწიფო ფასიანი ქაღალდებით ბიუჯეტის დაფინანსების პარამეტრი 20 მლნ. ლარით განისაზღვრა. თუმცა, ივნისში ფინანსთა სამინისტროს მიერ სახაზინო ვალდებულებების ემისიის შეწყვეტის გამო, ფაქტობრივად სახაზინო ვალდებულებებით სახელმწიფო ბიუჯეტის დაფინანსების ნაცვლად 2005 წელს მიმოქცევაში არსებული სახაზინო ვალდებულებების ოდენობა შემცირებულია 30,1 მილიონი ლარით. ანუ 2005 წლის ბიუჯეტის გარღვევა სახაზინო ვალდებულებების კუთხით შეადგენს 52 მილიონ ლარს.

საქართველოს ეროვნული ბანკის ინფორმაციით 2005 წელს ჩატარდა 19 აუქციონი, რომლებზეც სტაბილურად მონაწილეობდა 3-6 ბანკი. ფინანსთა სამინისტროს მიერ გასაყიდად გამოტანილი 34,9 მლნ. ლარის სახაზინო 23 ვალდებულებები სრულად განთავსდა. ჯამურმა მოთხოვნამ 85,6 მლნ. ლარი შეადგინა. შესაბამისად, მოთხოვნის გადაფარვის კოეფიციენტია - 2,45.

2005 წელს დაფარვების მთლიანმა ოდენობამ ნომინალური ღირებულებით 72,7 მლნ. ლარი შეადგინა. 2005 წლის ბოლოს დასაფარი სახაზინო ვალდებულებების მოცულობა, ნომინალური ღირებულებით, 22,9 მლნ. ლარს შეადგენს. ფინანსთა სამინისტრო ამ თანხების დაფარვას 2006 წლის მეორე ნახევრამდე გააგრძელებს.

2005 წლის განმავლობაში ადგილი ჰქონდა სახაზინო ვალდებულებების სადისკონტო განაკვეთების შემდგომ კლებას. თუკი წლის დასაწყისში - იანვარ- თებერვალში -საშუალო შეწონილი განაკვეთები 13,3%25-ის, ხოლო მარტში 13,0%25- ის ფარგლებში იყო, უკვე აპრილისათვის 10,9%25-მდე, მაისისთვის კი 10,0%25-მდე შემცირდა. ივნისის პირველ აუქციონზე საშუალო შეწონილმა განაკვეთმა კიდევ უფრო მეტად - 9,5%25-მდე დაიკლო, მაგრამ ამავე თვეში გამართულ მეორე აუქციონზე (8 ივნისი), წინა პერიოდისათვის ჩამოყალიბებულ ტენდენციებთან შეუსაბამო საპროცენტო განაკვეთები დაფიქსირდა - საშუალო შეწონილი 18,5%25- მდე გაიზარდა. 2005 წლის II კვარტლის საშუალო შეწონილმა საპროცენტო განაკვეთმა 11,17%25 შეადგინა (III-IV კვარტალში აუქციონები არ ჩატარებულა) მაშინ, როდესაც შარშან ანალოგიური პერიოდის მაჩვენებელი - 21,3%25-ს, ხოლო 2003 წელს - 45,7%25-ს უდრიდა.

გასულ წლებთან შედარებით, გაცილებით დაბალი საპროცენტო განაკვეთების ჩამოყალიბება ემიტენტისადმი ნდობის ამაღლებამ განაპირობა, რის გამოც შემცირდა მისი კრედიტუნარიანობის შეფასებასთან დაკავშირებული რისკი. საპროცენტო განაკვეთების კლებად დინამიკას ხელს უწყობდა მომიჯნავე ბაზრებზე, უმთავრესად ფულად ბაზარზე ანალოგიური პროცესების განვითარება. ამასთან, გასათვალისწინებელია ის გარემოებაც, რომ სახაზინო ვალდებულებები ინვესტორებისათვის მიმზიდველ და დაბალრისკიან, ლარში დენომინირებულ ფინანსურ ინსტრუმენტს წარმოადგენს, რაც განაპირობებდა კიდეც მასზე მაღალი მოთხოვნის შენარჩუნებას. ამას, თავის მხრივ, ხელი შეუწყო წინა პერიოდთან შედარებით ემიტირებული სახაზინო ვალდებულებების მოცულობის კლებამ და მაღალი მოთხოვნის პირობებში განაკვეთების შემდგომი დაწევა გამოიწვია.

2004 წელთან შედარებით შეცვლილია ემიტირებული ფასიანი ქაღალდების სტრუქტურა შედარებით გრძელვადიანი ემისიის მატების ხარჯზე. 2005 წელს ემიტირებული ქაღალდების საშუალო შეწონილი ვადიანობა 301 დღეს შეადგენს, ნაცვლად წინა წლის 244-დღიანი საშუალო ვადიანობისა. 364-დღიანი ვადიანობის სახაზინო ვალდებულებებზე მოდის გამოშვებული სახაზინო ვალდებულებების 66%25, ხოლო დანარჩენი 6-თვიანი ვადიანობის ფასიანი ქაღალდებია.

სახაზინო ვალდებულებების ემისიის შეწყვეტა უარყოფითად მოქმედებს ფასიანი ქაღალდების ბაზრის განვითარებაზე. როლი, რომელიც სახაზინო ვალდებულებებმა შეასრულა ამ ბაზრის განვითარებისათვის, ფაქტობრივად გაქარწყლდა. აქვე უნდა აღინიშნოს, რომ 2006 წლის სახელმწიფო ბიუჯეტის პროექტის მიხედვით, სახაზინო ვალდებულებების ემისია გათვალისწინებული არ ყოფილა. მართალია, მაღალი საბიუჯეტო შემოსავლებისა და შედარებით მცირე მოცულობის საინვესტიციო პროექტების პირობებში, 2006 წლის განმავლობაში ნაკლებად სავარაუდოა, რომ ფინანსთა სამინისტროს დასჭირდეს თანხების სახაზინო ვალდებულებების ბაზრის მეშვეობით მოძიება, თუმცა, მეორე მხრივ, სტაბილური ეკონომიკური ზრდის ხელშეწყობისათვის მთავრობის ფასიანი ქაღალდების ბაზრის განვითარება უმნიშვნელოვანესი ფაქტორია, რაც სრულად აანაზღაურებს სახაზინო ვალდებულებების ბაზრის განვითარებაზე გაწეულ საპროცენტო დანახარჯებს.

ზოგადად, ფინანსური განვითარება დააჩქარებს ეკონომიკურ ზრდას და ხელს შეუწყობს საგადასახადო შემოსავლების მატებას საშუალო და გრძელვადიან პერიოდში. მიუხედავად იმისა, რომ დღეისათვის საქართველოს მთავრობას დეპოზიტებზე აკუმულირებული აქვს ჭარბი თანხები, ეს პროცესი მუდმივად ვერ გაგრძელდება და მომავალში ფინანსთა სამინისტრო იძულებული იქნება, დეფიციტის დასაფინანსებელი სახსრები შიდა წყაროებიდან მოიძიოს. ფასიანი ქაღალდების განვითარებული ბაზარი კი მომავალში შეამცირებს ფინანსთა სამინისტროს მიერ სახსრების მოძიებასთან დაკავშირებულ ხარჯებს. ამასთან, 25 მთავრობის ფასიანი ქაღალდების ბაზრის განვითარება სტიმულს მისცემს საბანკო სისტემის განვითარებასაც. ასევე, ეროვნულ ბანკს მონეტარული პოლიტიკის განსახორციელებლად გაუჩნდება დამატებითი საბაზრო ინსტრუმენტი, რაც შეამცირებს მონეტარული პოლიტიკის განხორციელებასა და ფულადი ნაკადების სტერილიზაციაზე მოსალოდნელ დანახარჯებს.

დეფიციტის დაფინანსების წყაროებში აღსანიშნავია ასევე ინვესტიციური ხასიათის, გრძელვადიანი შეღავათიანი კრედიტები, რომელთა ოდენობა 101,8 მილიონ ლარს შეადგენს. წინა წლების გამოუყენებელი საბიუჯეტო სახსრების დაბრუნებით სახელმწიფო ბიუჯეტში მიღებული იქნა 3,5 მილიონი ლარი.

|

|

4 2. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის გადასახდელების შესრულების მონიტორინგის შედეგები |

▲back to top |

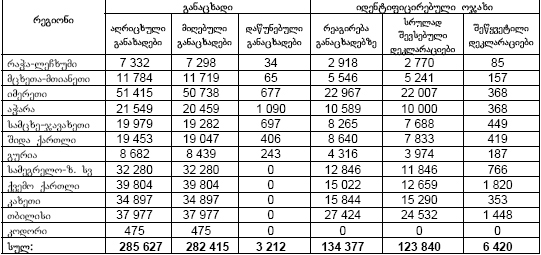

საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის გადასახდელები ეკონომიკური კლასიფიკაციის მიხედვით

საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის გადასახდელების წლიური გეგმა 2 842 მილიონ ლარს შეადგენდა. აღებულმა ვალდებულებებმა შეადგინა 2 624 მილიონი ლარი, დამოწმებამ - 2 620 მილიონი ლარი, ხოლო ფაქტობრივად გაწეულმა ხარჯმა - 2 617 მილიონი ლარი, რაც ვალდებულების - 99.7 პროცენტს და დამოწმების - 99.9 პროცენტს, ხოლო წლიური გეგმის - 92 პროცენტს შეადგენს, შესაბამისად გეგმის სრულად შესრულებას 225 მილიონი ლარი დააკლდა. საბიუჯეტო სახსრებით გაწეული ხარჯების მოცულობამ შეადგინა 2 478 მილიონი ლარი (მთლიანი ბიუჯეტის 95 პროცენტი), ხოლო კრედიტებიდან და გრანტებიდან გაწეულია 139 მილიონი ლარის (მთლიანი ბიუჯეტის 5 პროცენტი) ხარჯი (იხ. ცხრილი №12).

საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის შესრულების პროცესში წლის განმავლობაში საკმაოდ საინტერესო ტენდენციები დაფიქსირდა, განსაკუთრებით ეს ეხება პირველ და მესამე კვარტალს, როდესაც შემოსულობების პროგნოზი მცირე მოცულობით იყო მოცემული, ხოლო გადასახდელების გეგმები სავარაუდოდ სპეციალურად „გაბერილი.“ ამის მიზეზი შესაძლებელია იყო შემდეგი: შემოსულობების მცირე მოცულობით დაგეგმვის შემთხვევაში პერიოდის ბოლოს მუდმივად გადაჭარბებას აქვს ადგილი, ხოლო გადასახდელების დიდი მოცულობით დაგეგმვა მიუთითებს, რომ სამინისტროები ზუსტად ვერ გეგმავენ მუხლობრივი ხარჯების ოდენობას და კვარტლის შიგნით გეგმების ცვლილების ასაცილებლად გეგმავდნენ დასახარჯი ოდენობის თითქმის ნახევარჯერ მეტს.

ცხრილი №12. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის გადასახდელები ეკონომიკური კლასიფიკაციის მიხედვით

(ათასი ლარი)

გადასახდელები |

გეგმა |

ხარჯი |

გადახრა |

შესრულება, %25 |

სულ სახელმწიფო ბიუჯეტის ხარჯები |

2,842,073 |

2,616,527 |

-225,546 |

92 |

მიმდინარე ხარჯები: |

2,322,224 |

2,150,777 |

-171,447 |

93 |

მუშა-მოსამსახურეთა შრომის ანაზღაურება |

277,936 |

276,461 |

-1,475 |

99 |

დამქირავებლიდან ანარიცხები |

60,770 |

60,221 |

-549 |

99 |

მივლინებები |

30,362 |

29,951 |

-411 |

99 |

სხვა საქონელი და მომსახურება |

450,843 |

390,164 |

-60,680 |

87 |

ოფისი |

|

18,011 |

18,011 |

|

კომუნალური |

|

42,388 |

42,388 |

|

კვების ხარჯები |

18,852 |

18,310 |

-542 |

97 |

მედიკამენტები |

|

11,570 |

11,570 |

|

რბილი ინვენტარი და უნიფორმა |

|

11,406 |

11,406 |

|

ტრანსპორტისა და ტექნიკის შენახვა |

|

47,646 |

47,646 |

|

სხვა ხარჯები |

|

240,833 |

240,833 |

|

პროცენტების გადახდა |

121,420 |

120,130 |

-1,290 |

99 |

სუბსიდიები და მიმდინარე ტრანსფერტები |

1,380,892 |

1,273,849 |

-107,043 |

92 |

კაპიტალური ხარჯები |

272,189 |

270,758 |

-1,431 |

99 |

დაკრედიტება, ვალების დაფარვა |

247,660 |

194,993 |

-52,668 |

79 |

სახელმწიფო ბიუჯეტის გადასახდელებში ძირითადი ნაწილი (82 პროცენტი) მიმდინარე ხარჯებს უკავია (იხ. დიაგრამა №11). წლიური გეგმის შესაბამისად უნდა დახარჯულიყო 2 322 მილიონო ლარი, ფაქტობრივად კი 2 150 მილიონი ლარი იქნა ათვისებული, რაც დაგეგმილი პარამეტრის 93 პროცენტია და შესაბამისად მის სრულად ათვისებას 171 მილიონი ლარი აკლია. კაპიტალური ხარჯები ათვისებულია 99 პროცენტით და 270 მილიონ ლარს შეადგენს, გეგმის სრულად შესრულებას კი 1,4 მილიონო ლარი დააკლდა.

დიაგრამა №11. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის გადასახდელები ეკონომიკური კლასიფიკაციის მიხედვით

დაკრედიტებასა და ვალების დასაფარავად გათვალისწინებული იყო 247 მილიონო ლარი, ფაქტობრივად კი დახარჯულ იქნა 194 მილიონი ლარი რაც პროგნოზირებული პარამეტრის 79 პროცენტია და მის სრულად შესრულებას 52 მილიონი ლარი დააკლდა.

მიმდინარე ხარჯებში დაფინანსების საკმაოდ მაღალი მაჩვენებლით გამოირჩევა მუშა მოსამსახურეთა შრომის ანაზღაურების ხარჯები, რომელთა 12 თვის გეგმა განსაზღვრული იყო 277 მილიონი ლარით, ფაქტობრივად კი 276 მილიონი ლარი, ანუ 99 პროცენტი იქნა ათვისებული. აღნიშნული მუხლი მთლიან გადასახდელებში 10 პროცენტს იკავებს, მიმდინარე ხარჯებში კი 12 პროცენტითაა წარმოდგენილი (იხ. დიაგრამა №12).

დამქირავებლიდან ანარიცხების გეგმა განსაზღვრული იყო 60.7 მილიონი ლარით, ფაქტობრივად კი ათვისებული იქნა 60.2 მილიონი ლარი, რაც გეგმის 99 პროცენტია და მის სრულად შესრულებას 549 ათასი ლარი დააკლდა. 29 გადასახდელებში მისი წილი შეადგენს 2 პროცენტს, მიმდინარე ხარჯებში კი 3 პროცენტითაა წარმოდგენილი.

მივლინებები დაფინანსებულია 99 პროცენტით. გეგმით გათვალისწინებული იყო 30.3 მილიონი ლარის დახარჯვა, თუმცა ფაქტობრივად მხოლოდ 29.9 მილიონი ლარი იქნა ათვისებული და გეგმის სრულად შესრულებას 411 ათასი ლარი დააკლდა. მოცემული მუხლი გადასახდელებში 1, ხოლო მიმდინარე ხარჯებში 1.3 პროცენტს იკავებს.

სხვა საქონელის და მომსახურების მუხლიდან გასაწევი ხარჯების გეგმა განისაზღვრა 450 მილიონი ლარით, ფაქტობრივად ათვისებულია 390 მილიონი ლარი, რაც გეგმით გათვალისწინებული პარამეტრის 87 პროცენტია და მის სრულად ათვისებას 60 მლნ. ლარი აკლია. აღნიშნული მუხლი გადასახდელებში 15 პროცენტს იკავებს, ხოლო მომდინარე ხარჯებში 19 პროცენტითაა წარმოდგენილი.

დიაგრამა №12. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის მიმდინარე გადასახდელები

„სხვა საქონელი და მომსახურების“ მუხლიდან ხდებოდა საზღვარგარეთ საქართველოს დიპლომატიურ წარმომადგენლობათა შენახვის ხარჯების დაფინანსება, რომელიც მოიცავს დიპლომატიური კორპუსის სახელფასო ხარჯებსაც. 2005 წელს ამ კუთხით დაიხარჯა 21 მილიონი ლარი, ანუ გეგმის 100 პროცენტი.

ამავე მუხლიდან ხდებოდა ორგანიზებულად ჩასახლების ადგილებზე დევნილთა და ლტოლვილთა შენახვის ხარჯების (მოხმარებული ელექტროენერგიისა და წყლის ღირებულების, ორგანიზებულად ჩასახლების ადგილებზე დასაქმებული პერსონალის ხელფასების) და დევნილთა და ლტოლვილთა შენახვასთან დაკავშირებული სხვა ხარჯების დაფინანსებაც. აღნიშნულმა ხარჯებმა შეადგინა 22 მილიონი ლარი, რაც გეგმის 87 პროცენტს შეადგენს.

წინა წლებში წარმოქმნილ დავალიანებებზე სხვა საქონელი და მომსახურების მუხლიდან სასამართლო გადაწყვეტილებებით დაკისრებული თანხების სახით, საქართველოს საბანკო დაწესებულებების მიერ, სახაზინო სამსახურის ანგარიშებიდან იძულების წესით ჩამოჭრილ იქნა 2 მილიონი ლარი. „სუბსიდიებისა და მიმდინარე ტრანსფერების“ მუხლით გასაწევი ხარჯების გეგმა შეადგენდა 1 380 მილიონ ლარს, ფაქტობრივმა ხარჯმა კი შეადგინა 1 274 მილიონი ლარი, რაც გეგმის 92 პროცენტს შეადგენს. აქედან ტერიტორიული ერთეულების ბიუჯეტებს ფინანსური დახმარების სახით გადაერიცხათ 176,7 მილიონი ლარი (გეგმის 99 პროცენტი). მათ შორის: ავტონომიური რესპუბლიკების ბიუჯეტებში მიიმართა 58 მილიონი ლარი.

სუბსიდიებისა და მიმდინარე ტრანსფერების მუხლიდან დევნილთა შემწეობების დაფარვაზე დაიხარჯა 37,7 მილიონი ლარი. საქართველოს შრომის, ჯანმრთელობისა და სოციალური დაცვის სამინისტროს სოციალური დაზღვევის ერთიან სახელმწიფო ფონდს პენსიონერთა პენსიების დასაფინანსებლად გამოეყო 407 მილიონი ლარი (გეგმის 100 პროცენტი), უმწეოთა სოციალური (ოჯახების) დახმარების დასაფინანსებლად დაიხარჯა 21 მილიონი ლარი (გეგმის 99 პროცენტი).

ენერგოსისტემის სუბსიდირებისათვის მიიმართა 42,8 მილიონი ლარი. პრივატიზებიდან მიღებული სახსრებით ენერგოსისტემის სუბსიდირების დამატებითი ღონისძიებების დასაფინანსებლად მიიმართა 163,5 მილიონი ლარი, რაც წლიური გეგმის 100 პროცენტია.

კულტურის დაწესებულებების სუბსიდირებისათვის გაწეულმა ხარჯებმა შეადგინა 32,4 მილიონი ლარი. განათლების სისტემის სუბსიდირებისათვის მიმართული იქნა 74,9 მილიონი ლარი. აღსანიშნავია, რომ აღნიშნული მაჩვენებელი გეგმიურ მაჩვენებელს 2 პროცენტით აჭარბებს. ეს გამოწვეულია მოცემული მუხლით ხაზინის ანგარიშების გაუვლელად საინვესტიციო პროექტებზე გაწეული ხარჯების ანგარიშგებაში ასახვით.

„საზოგადოებრივი მაუწყებლობა“-სთვის 2005 წელს გათვალისწინებული იყო 16,5 მილიონი ლარის გამოყოფა სუბსიდიის სახით, რაც 100 პროცენტით იქნა დაფინანსებული.

კაპიტალური ხარჯების მუხლით 2005 წელს გაწეულმა ხარჯებმა შეადგინა 270,7 მილიონი ლარი, რაც გეგმის 99 პროცენტია.

დაკრედიტებისა და ვალების დაფარვის კუთხით გაწეულმა ხარჯებმა შეადგინა 194,9 მილიონი ლარი ანუ გეგმის 79 პროცენტი. მათ შორის: საგარეო ვალის ძირითადი თანხის დაფარვისათვის მიიმართა 161,9 მილიონი ლარი, რაც გეგმის 98 პროცენტს შეადგენს; შიდა დაკრედიტების კუთხით, საქართველოს პრეზიდენტის 2005 წლის 29 დეკემბრის №973 განკარგულების საფუძველზე „კრედიტი არასაფინანსო სახელმწიფო საწარმოებს“ ს.ს „ჭიათურმანგანუმს“ გამოეყო საბიუჯეტო სესხი 938 ათასი ლარი, რომელიც ფინანსთა სამინისტროს მიერ გადაერიცხა 2005 წლის 29 დეკემბერს.

„საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის შესახებ“ საქართველოს კანონისა, დადგენილი წესის შესაბამისად საქართველოს ფინანსთა სამინისტროსა და შპს „თბილავიამშენს“ შორის გაფორმებული ხელშეკრულების საფუძველზე, შპს „თბილავიამშენს“ თურქმენეთისათვის საგარეო ვალის დაფარვის ანგარიშში პროდუქციის რეალიზაციისა და მომსახურების გაწევისათვის გადაერიცხა 101,5 მილიონი ლარი, ხოლო ვალის მომსახურების ანგარიშში 32 გადაერიცხა 5 მილიონი ლარი. ამავე დანიშნულებით ფინანსთა სამინისტროსა და ს.ს. „ქართულ შაქარს“ შორის გაფორმებული ხელშეკრულების საფუძველზე, ს.ს. „ქართულ შაქარს“ ვალის ძირითადი თანხის დაფარვის ანგარიშში გადაერიცხა 13 მილიონი ლარი, ხოლო ვალის მომსახურების ანგარიშში - 287 ათასი ლარი; შ.პ.ს. ,,თ. ჯ. თრეიდს“ გადაერიცხა სულ 8 მილიონი ლარი, აქედან, ძირითადი თანხის დაფარვის ანგარიშში გადაერიცხა 6,9 მილიონი ლარი, ხოლო ვალის მომსახურების ანგარიშში -1,5 მილიონი ლარი.

საშინაო სახელმწიფო ვალდებულებების მომსახურებისათვის გაწეულმა ხარჯებმა შეადგინა 81,6 მილიონი ლარი, რაც გეგმიური მაჩვენებლის 100 პროცენტია. მათ შორის ეროვნული ბანკის სესხის და სავალო ვალდებულებების მომსახურებისათვის მიიმართა - 72,5 მილიონი ლარი, ხოლო სახაზინო ვალდებულებების დისკონტის ხარჯების დასაფარად - 9 მილიონი ლარი.

საქართველოს სახელმწიფო ბიუჯეტის გადასახდელები ფუნქციონალური კლასიფიკაციის მიხედვით

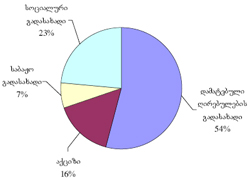

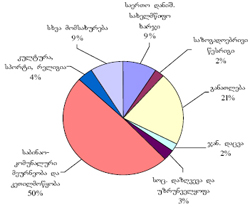

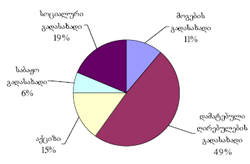

2005 წლის სახელმწიფო ბიუჯეტიდან გაწეული ხარჯების ყველაზე დიდი წილი (19 პროცენტი) სოციალურ დაზღვევასა და სოციალურ უზრუნველყოფაზე მოდის (იხ. დიაგრამა №13). საანგარიშო პერიოდში ამ კუთხით დაგეგმილი იყო 533,9 მილიონი ლარის გამოყოფა, ფაქტობრივად კი 529,1 მილიონი ლარის ხარჯი იქნა გაწეული, რაც გეგმის 99 პროცენტია. მათ შორის, სოციალური დაზღვევის ხარჯების მოცულობა 445,4 მილიონ ლარს შეადგენს, ხოლო სოციალური უზრუნველყოფის დაფინანსება - 3,9 მილიონ ლარს (იხ. ცხრილი №13). 2004 წელთან შედარებით ამ ფუნქციონალური კატეგორიით გაწეული ხარჯები გაზრდილია 421,7 მილიონი ლარით, ანუ 393 პროცენტით (იხ. დიაგრამა №14).

დიაგრამა №13. 2005 წლის სახელმწიფო ბიუჯეტიდან სფეროების დაფინანსება

სახელმწიფო ხარჯების კიდევ ერთ უდიდეს მუხლს წარმოადგენს „სხვა ხარჯების“ კატეგორია, რომლის წილად სახელმწიფო ბიუჯეტის ხარჯების 18 პროცენტი მოდის. ამ მუხლით მიმდინარე წელს დაიხარჯა 460,8 მილიონი ლარი. აქედან, სახელმწიფო ვალდებულებებით ოპერაციების დაფინანსების მოცულობა 282 მილიონი ლარია, ხოლო საერთო ხასიათის ტრანსფერტები სახელმწიფო მმართველობის სხვადასხვა დონეებს შორის შეადგენს 176,7 მილიონი ლარს ანუ გეგმის 99 პროცენტს. “სხვა ხარჯები, რომლებიც არ არის კლასიფიცირებული ფუნქციონალური კლასიფიკაციის სხვა ძირითადი ჯგუფებით”, ხარჯმა შეადგინა 2,1 მილიონი ლარი (გეგმის 4,5 მილიონი ლარის 46 პროცენტი). აღნიშნული მუხლის საგეგმო მაჩვენებელში გათვალისწინებულია გასული წლების დავალიანებების დაფარვის ფონდის ასიგნება, რაც წარმოადგენს სასამართლო გადაწყვეტილებებით ხაზინის ანგარიშებიდან იძულების წესით, საინკასო დავალებების საფუძველზე, სასამართლო გადაწყვეტილებების აღსრულების ფონდის ანგარიშში ჩამოჭრილ თანხებს.

დიაგრამა №14. საქართველოს 2004-2005 წლის სახელმწიფო ბიუჯეტის

გადასახდელები ფუნქციონალური კლასიფიკაციის მიხედვით

ცხრილი №13. საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის გადასახდელები ფუნქციონალური კლასიფიკაციის მიხედვით

(ათასი ლარი)

დასახელება |

გეგმა |

ხარჯი |

გადახრა |

შესრულება, %25 |

საერთო დანიშნულების სახელმწიფო მომსახურება |

373,488 |

262,367 |

-111,121 |

70 |

თავდაცვა |

391,528 |

389,293 |

-2,236 |

99 |

საზოგადოებრივი წესრიგი და უშიშროება |

270,046 |

267,595 |

-2,451 |

99 |

განათლება |

76,001 |

77,694 |

1,693 |

102 |

ჯანმრთელობის დაცვა |

178,192 |

165,260 |

-12,932 |

93 |

სოციალური დაზღვევა და სოციალური უზრუნველყოფა |

533,897 |

529,081 |

-4,815 |

99 |

საქმიანობა კულტურის, სპორტისა და რელიგიის სფეროში |

41,844 |

41,720 |

-124 |

100 |

სათბობ-ენერგეტიკული კომპლექსი |

292,560 |

230,318 |

-62,242 |

79 |

სოფლის მეურნეობა, სატყეო მეურნეობა, მეთევზეობა და მონადირეობა |

61,096 |

48,516 |

-12,581 |

79 |

სამთომომპოვებელი მრეწველობა და სასარგებლო წიაღისეული სათბობის გარეშე; გადამამუშავებელი მრეწველობა; მშენებლობა |

859 |

855 |

-4 |

100 |

ტრანსპორტი და კავშირგაბმულობა |

125,920 |

125,896 |

-24 |

100 |

გარემოსა და ბუნებრივი რესურსების დაცვა და ეკონომიკურ საქმიანობასთან დაკავშირებული სხვა მომსახურება |

25,607 |

17,091 |

-8,515 |

67 |

ხარჯები, რომლებიც არ განეკუთვნება ძირითად განყოფილებებს |

471,035 |

2,616,527 |

-10,194 |

98 |

სულ სახელმწიფო ბიუჯეტის გადასახდელები |

2,842, 073 |

2,616,527 |

-225,546 |

92 |

საანგარიშო წლის თავდაცვის ხარჯები 2004 წელთან შედარებით გაზრდილია 230,5 მილიონი ლარით (იხ. ცხრილი №14). შესაბამისად თავდაცვაზე გაწეული ხარჯების წილი ბიუჯეტის გადასახდელებში გაიზარდა 10 პროცენტიდან 15 პროცენტამდე. ეს დაკავშირებულია თავდაცვის პოლიტიკაში 36 მომხდარ ცვლილებებთან. როგორც ცნობილია თავდაცვა საქართველოს მთავრობის მიერ ერთ-ერთ პრიორიტეტადაა გამოცხადებული. თავდაცვის ღონისძიებების ხარჯების დასაფინანსებლად საანგარიშო პერიოდში დაგეგმილი იყო 391,5 მილიონი ლარის გამოყოფა, ფაქტობრივად კი 389,3 მილიონი ლარის ხარჯი იქნა გაწეული. მათ შორის სამხედრო საჭიროებასთან და სამოქალაქო თავდაცვასთან დაკავშირებული საქმიანობის და ორგანიზაციის ხარჯებმა შეადგინა 388 მილიონი ლარი, გეგმის 99 პროცენტი.

ცხრილი №14. საქართველოს 2004-2005 წლის სახელმწიფო

ბიუჯეტის გადასახდელები ფუნქციონალური კლასიფიკაციის მიხედვით

(ათასი ლარი)

დასახელება |

2004 წელი |

2005 წელი |

ზრდა წინა წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

საერთო დანიშნულების სახელმწიფო მომსახურება |

301,056 |

262,367 |

-38,689 |

87 |

თავდაცვა |

158,749 |

389,293 |

230,544 |

245 |

საზოგადოებრივი წესრიგი და უშიშროება |

239,574 |

267,595 |

28,021 |

112 |

განათლება |

65,292 |

77,694 |

12,402 |

119 |

ჯანმრთელობის დაცვა |

54,802 |

165,260 |

110,458 |

302 |

სოციალური დაზღვევა და სოციალური უზრუნველყოფა |

107,334 |

529,081 |

421,748 |

493 |

საბინაო-კომუნალური მეურნეობა |

2,793 |

0 |

-2,793 |

0 |

საქმიანობა კულტურის, სპორტისა და რელიგიის სფეროში |

39,212 |

41,720 |

2,508 |

106 |

სათბობ-ენერგეტიკული კომპლექსი |

78,386 |

230,318 |

151,932 |

294 |

სოფლის მეურნეობა, სატყეო მეურნეობა, მეთევზეობა და მონადირეობა |

29,177 |

48,516 |

19,339 |

166 |

სამთომომპოვებელი მრეწველობა და სასარგებლო წიაღისეული სათბობის გარეშე; გადამამუშავებელი მრეწველობა; მშენებლობა |

1,526 |

855 |

-671 |

56 |

ტრანსპორტი და კავშირგაბმულობა |

1,040 |

125,896 |

124,856 |

12110 |

გარემოსა და ბუნებრივი რესურსების დაცვა და ეკონომიკურ საქმიანობასთან დაკავშირებული სხვა მომსახურება |

4,321 |

17,091 |

12,770 |

396 |

ხარჯები, რომლებიც არ განეკუთვნება ძირითად განყოფილებებს |

429,954 |

460,841 |

30,888 |

107 |

სულ სახელმწიფო ბიუჯეტის გადასახდელები |

1,513,214 |

2,616,527 |

1,103,313 |

173 |

2005 წელს საერთო დანიშნულების სახელმწიფო მომსახურების ხაზით გაწეულმა ხარჯმა შეადგინა 262,4 მილიონი ლარი, რაც გეგმიური მაჩვენებელის 70 პროცენტს შეადგენს. აქედან, საკანონმდებლო და აღმასრულებელი ორგანოების ხარჯების დაფინანსება 50,7 მილიონ ლარს შეადგენს, საგარეო-პოლიტიკური საქმიანობის დაფინანსების მოცულობა - 32,5 მილიონ ლარს, ხოლო საფინანსო და საგადასახადო-საბიუჯეტო საქმიანობის ხარჯები კი - 88,2 მილიონ ლარს. უნდა აღინიშნოს, რომ საერთო დანიშნულების სახელმწიფო ხარჯებს საანგარიშო პერიოდის სახელმწიფო ბიუჯეტის გადასახდელებში 10 პროცენტი უჭირავს, მაშინ როდესაც 2004 წელს მას ბიუჯეტის გადასახდელების 20 პროცენტი ეკავა.

99 პროცენტით იქნა დაფინანსებული საზოგადოებრივი წესრიგისა და უშიშროების სფერო. აღნიშნული კუთხით 2005 წელს განსაზღვრული იყო 270 მილიონი ლარის გამოყოფა, ხოლო გაწეულმა ხარჯმა შეადგინა 267,6 მილიონი ლარი, რაც სახელმწიფო ბიუჯეტის მთლიანი ხარჯების 10 პროცენტია. მათ შორის, საზოგადოებრივი წესრიგის დაცვასთან და უშიშროებასთან დაკავშირებული საქმიანობის, რომელიც არ განეკუთვნება სხვა კატეგორიებს, დაფინანსებამ შეადგინა 218 მილიონი ლარი. სასამართლო ორგანოების ხარჯების დასაფინანსებლად მიიმართა 30,4 მილიონი ლარი, ხოლო ციხეების მუშაობის მართვის დასაფინანსებლად - 19,1 მილიონი ლარი.

საანგარიშო წელს განათლების სფეროს დასაფინანსებლად 12,4 მილიონი ლარით მეტი ხარჯი იქნა გაწეული, ვიდრე 2004 წელს რაც გამოწვეულია განათლების სფეროში რეფორმის გატარებით. აღნიშნული კუთხით, საანგარიშო წელს გაწეულმა ხარჯმა შეადგინა 77,7 მილიონი ლარი, ანუ გეგმის 102 პროცენტი. აქედან, დიდი ხვედრითი წილი უჭირავს უმაღლესი განათლების დაფინანსებას (23,2 მილიონი ლარი), რაც განათლების სფეროს მთლიანი ხარჯების 30 პროცენტია. საშუალო განათლების საფეხურის დაფინანსებამ 19,9 მილიონი ლარი შეადგინა, ანუ განათლების სფეროს მთლიანი ხარჯების 26 პროცენტი, ხოლო სკოლამდელი განათლება კი 257,2 ათასი ლარით იქნა დაფინანსებული.

ჯანმრთელობის დაცვის ხარჯების დასაფინანსებლად 2005 წელს მიმართული იქნა 165,3 მილიონი ლარი. მათ შორის ჯანმრთელობის დაცვის სახელმწიფო პროგრამების დაფინანსებამ - 97,2 მილიონი ლარი, ხოლო ჯანმრთელობის დაცვის სფეროში სხვა საქმიანობის დაფინანსებამ 67,9 მილიონი ლარი შეადგინა. აქვე აღსანიშნავია, რომ საანგარიშო წელს აღნოშნული სფეროს დაფინანსება 2004 წელთან შედარებით 202 პროცენტითაა გაზრდილი.

2005 წელს კულტურისა და სპორტის სფეროში გაწეულმა ხარჯებმა სახელმწიფო ბიუჯეტის მთლიანი ხარჯების 2 პროცენტი შეადგინა. აღნიშნული სფერო 100 პროცენტით იქნა დაფინანსებული და 41,7 მილიონი ლარი შეადგინა. მათ შორის, მნიშვნელოვანია ტელევიზიისა და რადიომაუწყებლობის, საგამომცემლო დაწესებულებების და სამსახურების დაფინანსება, რომლის ხარჯებმა შეადგინა 17,1 მილიონი ლარი. დასვენების ორგანიზაციისა და სპორტის სფეროში საქმიანობის დაფინანსებამ შეადგინა 6,9 მილიონი ლარი, კულტურის სფეროში საქმიანობის დაფინანსებამ - 8,5 მილიონი ლარი, ხოლო რელიგიური და სხვა საზოგადოებრივი საქმიანობა 4,2 მილიონი ლარით იქნა დაფინანსებული.

სათბობ-ენერგეტიკული კომპლექსის ხაზით გაწეულმა ხარჯმა შეადგინა 230,3 მილიონი ლარი, რაც 2004 წელთან შედარებით 151,9 მილიონი ლარით, ანუ 194 პროცენტით მეტია. აღნიშნულ ხარჯებში დიდი ხვედრითი წილი აქვს ენერგოსისტემის სუბსიდირებას პრივატიზებიდან მიღებული სახსრებით, რომელიც სათბობ-ენერგეტიკული კომპლექსის მთლიან ხაჯებში 71 პროცენტითაა წარმოდგენილი და 163,6 მილიონ ლარს შეადგენს. ელექტროენერგიისა და სხვა ენერგოშემცველების დაფინანსებამ შეადგინა 42,8 მილიონი ლარი, ანუ სათბობენერგეტიკული კომპლექსის მთლიანი ხარჯების 19 პროცენტი.

საანგარიშო წელს სოფლის მეურნეობის ხარჯების მოცულობამ შეადგინა 48,5 მილიონი ლარი, ანუ გეგმის 79 პროცენტი. აღნიშნულ ხარჯებში სოფლისა და წყალთა მეურნეობის დაფინანსებამ შეადგინა 20,3 მილიონი ლარი, სატყეო მეურნეობის დაფინანსებამ კი - 6,6 მილიონი ლარი ანუ გეგმის 95 პროცენტი, ხოლო სოფლის მეურნეობის, სატყეო მეურნეობის, მეთევზეობისა და მონადირეობის სფეროში საქმიანობა და მომსახურება, რომელიც არ განეკუთვნება 39 სხვა კატეგორიებს 64 პროცენტით იქნა დაფინანსებული. სოფლის მეურნეობის, სატყეო მეურნეობის, მეთევზეობისა და მონადირეობის ხარჯები 2005 წელს 2004 წელთან შედარებით 19,3 მილიონი ლარით იქნა გაზრდილი.

სამთომომპოვებელი მრეწველობისა და სასარგებლო წიაღისეულის (სათბობის გარეშე), გადამამუშავებელი მრეწველობის, მშენებლობის ხაზით 2005 წელს დაგეგმილი იყო 859 ათასი ლარის გამოყოფა, ხოლო ფაქტობრივმა ხარჯმა შეადგინა 855 ათასი ლარი.

საანგარიშო წელს 2004 წელთან შედარებით რეკორდულად იქნა გაზრდილი ტრანსპორტისა და კავშირგაბმულობის სფეროს დაფინანსება. აღნიშნული სფეროს დაფინანსება 2004 წელს შეადგენდა 1,1 მილიონ ლარს, 2005 წელს კი 124,9 მილიონი ლარით იქნა გაზრდილი და სახელმწიფო ბიუჯეტის გადასახდელების 5 პროცენტი შეადგინა.

|

|

5 3. საქართველოს პრეზიდენტისა და მთავრობის 2005 წლის სარეზერვო ფონდები |

▲back to top |

საქართველოს პრეზიდენტის სარეზერვო ფონდი

საქართველოს პრეზიდენტის 2005 წლის სარეზერვო ფონდის თავდაპირველი მოცულობა 2004 წლის 29 დეკემბერს დამტკიცებული „საქართველოს 2005 წლის სახელმწიფო ბიუჯეტის შესახებ“ კანონის შესაბამისად 10 მილიონი ლარით განისაზღვრა. წლის განმავლობაში კანონში მრავალი ცვლილება იქნა შეტანილი და მათ შორის აღსანიშნავია სწორედ ფონდის მოცულობასთან დაკავშირებული ცვლილებები. პირველი ცვლილების შედეგად ფონდის მოცულობა 15 მილიონ ლარამდე გაიზარდა, შემდეგ თანხამ უკვე 25 მილიონ ლარს მიაღწია, თუმცა სექტემბერში იგი კვლავ 15 მილიონი გახდა. ფინანსთა სამინისტროს სახაზინო სამსახურის ინფორმაციით წლის განმავლობაში პრეზიდენტის ფონდიდან გამოყოფილი ასიგნებების მოცულობამ 44 შემთხვევაში მხოლოდ 6,1 მილიონი ლარი შეადგინა, გამოყოფილი ასიგნებებიდან საანგარიშო პერიოდის განმავლობაში ხაზინაში წარმოდგენილია და რეგისტრირებულია ვალდებულებები 6 მილიონ ლარზე, დამოწმებამ შეადგინა - 6 მილიონი ლარი, ხოლო ფაქტობრივმა ხარჯმა - 5,9 მილიონი ლარი, ანუ გამოყოფილი ასიგნებების 98 პროცენტი. აქედან, საქართველოს პრეზიდენტის განკარგულებებით სარეზერვო ფონდიდან გამოყოფილი თანხები მხარჯავი დაწესებულებების მიერ 30 შემთხვევაში სრულად იქნა ათვისებული თანხაზე 4,6 მილიონი ლარი, ხოლო დანარჩენ 8 შემთხვევაში ნაწილობრივ ათვისებული თანხების მოცულობამ 1,3 მილიონი ლარი შეადგინა, შესაბამისად წლის განმავლობაში აუთვისებელი თანხების მოცულობამ შეადგინა სულ 118 ათასი ლარი.

აღნიშნულ მონაცემებში ერთი შეხედვით საეჭვო არაფერია, თუმცა თუ გადავხედავთ წლის განმავლობაში საქართველოს პრეზიდენტის მიერ გამოცემულ განკარგულებებს ფონდიდან თანხების ხარჯვის შესახებ და ფინანსთა სამინისტროს სახაზინო სამსახურის კვარტალურ ანგარიშებს თვალნათლივ ჩანს, 41 რომ პრეზიდენტმა საკუთარი ფონდის ხარჯვის ლიმიტს 2005 წლის მიმდინარეობისას რამოდენიმეჯერ გადააჭარბა. ეს გადაჭარბებები კი სხვადასხვა სამინისტროების ასიგნებებში აისახა.

საქართველოს მთავრობის სარეზერვო ფონდი

საქართველოს მთავრობის სარეზერვო ფონდი განისაზღვრა 50 მილიონი ლარით, ხოლო იანვარ-დეკემბერში საქართველოს მთავრობის სარეზერვო ფონდიდან გამოყოფილი ასიგნებების მოცულობამ 88 შემთხვევაში 10,2 მილიონი ლარი შეადგინა.

გამოყოფილი ასიგნებებიდან რეგისტრირებულ იქნა ვალდებულება 9,7 მილიონ ლარზე, დამოწმების მოცულობამ შეადგინა 9,7 მილიონი ლარი, ხოლო ფაქტობრივმა ხარჯმა - 9,6 მილიონი ლარი, ანუ გამოყოფილი ასიგნებების მოცულობის 94 პროცენტი. აქედან, სარეზერვო ფონდიდან გამოყოფილი თანხები მხარჯავი დაწესებულებების მიერ 73 შემთხვევაში სრულად იქნა ათვისებული თანხაზე 8,5 მილიონი ლარი, ხოლო დანარჩენ 15 შემთხვევაში ნაწილობრივ ათვისებული თანხების მოცულობამ შეადგინა 1,1 მილიონი ლარი. 2006 წლის პირველი იანვრისათვის აუთვისებელი თანხების მოცულობამ შეადგინა 609 ათასი ლარი.

მთავრობის სარეზერვო ფონდთან მიმართებაში იგივე შეიძლება ითქვას, რაც პრეზიდენტის სარეზერვო ფონდზე. ამ შემთხვევაშიც მოცემულ თანხაზე ბევრად მეტი იქნა დახარჯული, თუმცა ხარჯები სხვადასხვა სამინისტროების ასიგნებებში გადანაწილდა. თუმცა უნდა აღინიშნოს, რომ მთავრობის სარეზერვო ფონდიდან საჯარო ფინანსების ხარჯვა ბევრად უფრო რაციონალურად და მიზნობრივად ხორციელდებოდა ვიდრე პრეზიდენტის ფონდიდან.

|

|

6 4. ქ. ბათუმის 2005 წლის ბიუჯეტის შესრულების მონიტორინგის შედეგები |

▲back to top |

ქ. ბათუმის 2005 წლის ადგილობრივი ბიუჯეტის შემოსულობები

ქ. ბათუმის ბიუჯეტის შემოსულობებმა 2005 წელს 22,1 მილიონი ლარი შეადგინა, პროგნოზით გათვალისწინებული იყო 24,1 მილიონი ლარი, ანუ ბიუჯეტის შემოსულობები შესრულდა 92 პროცენტით (იხ. ცხრილი №15).

ცხრილი №15. ქალაქ ბათუმის 2005 წლის ადგილობრივი

ბიუჯეტის შემოსულობები

(ათასი ლარი)

დასახელება |

პროგნოზი |

შესრულება |

გადახრა |

შესრულება, %25 |

საგადასახადო შემოსავლები |

14,889 |

12,846 |

-2,043 |

86 |

საშემოსავლო გადასახადი |

5,300 |

5,129 |

-171 |

97 |

მოგების გადასახადი |

4,584 |

3,106 |

-1,478 |

68 |

ადგილობრივი გადასახადები |

5,005 |

4,041 |

-964 |

81 |

ქონების გადასახადი |

4,515 |

3,369 |

-1,146 |

75 |

სათამაშო ბიზნესის გადასახადი |

490 |

615 |

125 |

125 |

სხვა გადასახადები |

|

570 |

570 |

|

არასაგადასახადო შემოსავლები |

1,100 |

1,293 |

193 |

118 |

კაპიტალური შემოსავლები |

4,891 |

4,872 |

-19 |

100 |

ფინანსური დახმარება |

1,285 |

1,285 |

0 |

100 |

ურთიერთანგარიშსწორებით მიღებული თანხები |

0 |

461 |

461 |

|

სულ შემოსულობები |

24,081 |

22,096 |

-1,984 |

92 |

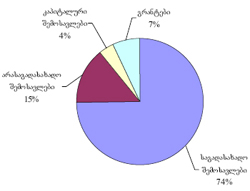

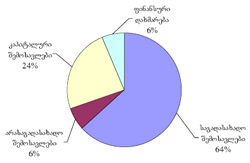

ქ. ბათუმის ადგილობრივი ბიუჯეტის შემოსულობებში ძირითადი ადგილი საგადასახადო შემოსავლებზე მოდის და შემოსულობების 64 პროცენტი უკავია (იხ. დიაგრამა №15). აღნიშნული კუთხით გათვალისწინებული იყო 14,9 მილიონი ლარის მობილიზება, ფაქტობრივად კი 12,3 მილიონი ლარი იქნა მიღებული, რაც პროგნოზის 82 პროცენტია. საანგარიშო პერიოდში ქ. ბათუმის ადგილობრივ ბიუჯეტში საშემოსავლო გადასახადის სახით მიღებულმა შემოსავლებმა 5,1 43 მილიონი ლარი შეადგინა, მისი პროგნოზი კი 5,3 მილიონი ლარით იყო განსაზღვრული. მოგების გადასახადს საგადასახადო შემოსავლებში 25 პროცენტი უჭირავს, ფაქტობრივმა შესრულებამ პროგნოზით გათვალისწინებული 4,6 მილიონი ლარის ნაცვლად 3,1 მილიონი ლარი შეადგინა.

ქ. ბათუმის 2005 წლის ბიუჯეტში ადგილობრივი გადასახადების პროგნოზი 5 მილიონი ლარით განისაზღვრა, ფაქტობრივი შესრულების მაჩვენებელი კი შეადგენს 4,04 მილიონ ლარს. ადგილობრივ გადასახადებში მიზერული ადგილი უჭირავს სათამაშო ბიზნესის გადასახადს - 490 ათასი ლარი, რაც საგადასახადო შემოსავლების მხოლოდ 5 პროცენტია, მისმა შესრულებამ 2005 წელს შეადგინა 614 ათასი ლარი. ქონების გადასახადის სახით კი მიღებულია 3,4 მილიონი ლარი, რაც პროგნოზის (4,6 მილიონი ლარი) 75 პროცენტია.

დიაგრამა №15. ქ. ბათუმის 2005 წლის ადგილობრივი ბიუჯეტის შემოსულობები

არასაგადასახადო შემოსავლები 6%25 კაპიტალური შემოსავლები 24%25 ფინანსური დახმარება 6%25 საგადასახადო შემოსავლები 64%25 44 18 პროცენტიანი გადაჭარბებით შესრულდა არასაგადასახადო შემოსავლები და 1,3 მილიონი ლარი შეადგინა, რაც პროგნოზზე (1,1 მილიონი ლარი) 193 ათასი ლარით მეტია (იხ. დიაგრამა №16). 2005 წლის ადგილობრივი ბიუჯეტში კაპიტალური შემოსავლების პროგნოზი 4,9 მილიონი ლარით განისაზღვრა და მის შესრულებას მხოლოდ 19 ათასი ლარი დააკლდა. ფინანსური დახმარების სახით კი მიღებულია 1,3 მილიონი ლარი.

დიაგრამა №16. ქ. ბათუმის 2005 წლის ფაქტობრივი შემოსავლების

შედარება პროგნოზთან

ქალაქ ბათუმის 2005 წლის ადგილობრივი ბიუჯეტის გადასახდელები

2005 წლის გადასახდელები ქ. ბათუმის ადგილობრივ ბიუჯეტში გათვალისწინებული იყო 24,1 მილიონი ლარის ოდენობით, ფაქტობრივმა შესრულებამ შეადგინა 22,1 მილიონი ლარი, რაც დაგეგმილზე 1,9 მილიონი ლარით ნაკლებია (იხ. ცხრილი №16).

ცხრილი №16. ქ. ბათუმის 2005 წლის ადგილობრივი ბიუჯეტის გადასახდელები ეკონომიკური კლასიფიკაციის მიხედვით

(ათასი ლარი)

დასახელება |

გეგმა |

ხარჯი |

გადახრა |

შესრულება, %25 |

მიმდინარე ხარჯები: |

14,868 |

14,306 |

-563 |

96 |

მუშა-მოსამსახურთა შრომის ანაზღაურება |

4,498 |

4,489 |

-9 |

100 |

დამქირავლებიდან ანარიცხები |

900 |

898 |

-2 |

100 |

მივლინებები |

40 |

32 |

-8 |

81 |

ოფისის ხარჯები |

8,189 |

7,648 |

-541 |

93 |

ოფისის ხარჯები |

276 |

267 |

-9 |

97 |

კომუნალური მომსახურება |

570 |

551 |

-19 |

97 |

კვების ხარჯები |

476 |

467 |

-9 |

98 |

სამედიცინო ხარჯები |

2 |

2 |

0 |

100 |

ინვენტარისა და უნიფორმის შეძენის ხარჯები |

7 |

7 |

0 |

100 |

ტრანსპორტის და ტექნიკის მოვლის ხარჯები |

139 |

137 |

-2 |

99 |

სხვა ხარჯები |

6,720 |

6,217 |

-502 |

93 |

სუბსიდიები და მიმდინარე ტრანსფერები |

1,242 |

1,239 |

-3 |

100 |

კაპიტალური ხარჯები |

9,212 |

7,791 |

-1,422 |

85 |

სულ ბიუჯეტის ხარჯები |

24,081 |

22,096 |

-1,984 |

92 |

ქ. ბათუმის ადგილობრივი ბიუჯეტის ხარჯებში ყველაზე მეტი წილი (65 პროცენტი) მოდის მიმდინარე ხარჯებზე. ამ კუთხით გეგმით გათვალისწინებული იყო 14,9 მილიონი ლარის გამოყოფა, ფაქტობრივმა ხარჯმა შეადგინა 14,3 მილიონი ლარი, რაც გეგმის 96 პროცენტია. კაპიტალური ხარჯები დაფინანსებული იქნა 7,8 მილიონი ლარით. აღნიშნულ ხარჯებს ადგილობრივი ბიუჯეტის ხარჯებში 35 პროცენტი უკავია.

მიმდინარე ხარჯებში დაფინანსების საკმაოდ მაღალი მაჩვენებლით გამოირჩევა მუშა-მოსამსახურეთა შრომის ანაზღაურების ხარჯები, რომლის წლიური გეგმა 4,5 მილიონი ლარით განისაზღვრა და 100 პროცენტით იქნა დაფინანსებული. აღნიშნული მუხლი მიმდინარე ხარჯებში 31 პროცენტითაა წარმოდგენილი (იხ. დიაგრამა №17). დამქირავებლიდან ანარიცხები 46 დაფინანსებულია 898 ათასი ლარით, რაც გეგმის 100 პროცენტია. მიმდინარე ხარჯებში მისი წილი 6 პროცენტს შეადგენს.

მივლინებები დაფინანსებულია 81 პროცენტით. დაგეგმილი იყო 40 ათასი ლარის დახარჯვა, თუმცა მხოლოდ 32 ათასი ლარი იქნა ათვისებული. სხვა საქონელი და მომსახურების მუხლიდან გასაწევი ხარჯების გეგმა განისაზღვრა 8,2 მილიონი ლარით, ფაქტობრივად კი ათვისებულ იქნა 7,6 მილიონი ლარი. აღნიშნული ხარჯი მთლიან გადასახდელებში იკავებს 28 პროცენტს, ხოლო მიმდინარე ხარჯებში 54 პროცენტითაა წარმოდგენილი. სუბსიდიების სახით გათვალისწინებული იყო მილიონი 242 ათასი ლარის გაცემა, რაც საერთო ხარჯების 6 პროცენტს შეადგენს - ფაქტობრივად ათვისებულ იქნა მილიონ 239 ათასი ლარი.

დიაგრამა №17. ქ. ბათუმის 2005 წლის ადგილობრივი ბიუჯეტის

მიმდინარე ხარჯები

ქ. ბათუმის 2005 წლის ბიუჯეტის 12 თვის ხარჯები ფუნქციონალური კლასიფიკაციის მიხედვით

ქ. ბათუმის 2005 წლის ადგილობრივი ბიუჯეტიდან გაწეული ხარჯების ყველაზე დიდი წილი საბინაო კომუნალურ მეურნეობასა და კეთილმოწყობაზე მოდის, რომლის წლიური გეგმა 12,4 მილიონი ლარით განისაზღვრა, ფაქტობრივად კი 10,8 მილიონი ლარი იქნა ათვისებული, ანუ გეგმის 87 პროცენტი (იხ. ცხრილი №17). აღნიშნული მუხლი ხარჯვითი ნაწილის 50 პროცენტია (იხ. დიაგრამა №18).

ცხრილი №17 ქ. ბათუმის 2005 წლის ადგილობრივი ბიუჯეტის

გადასახდელები ფუნქციონალური კლასიფიკაციის მიხედვით

(ათას ლარებში)

დასახელება |

გეგმა |

ხარჯი |

გადახრა |

შესრულება, %25 |

საერთო დანიშნულების სახელმწიფო ხარჯი |

2,097 |

2,034 |

-63 |

97 |

თავდაცვა |

81 |

81 |

0 |

100 |

საზოგადოებრივი წესრიგი |

502 |

501 |

0 |

100 |

განათლება |

4,611 |

4,582 |

-29 |

99 |

ჯანმრთელობის დაცვა |

518 |

500 |

-19 |

96 |

სოციალური დაზღვევა და სოციალური უზრუნველყოფა |

736 |

708 |

-28 |

96 |

საბინაო-კომუნალური მეურნეობა და კეთილმოწყობა |

12,370 |

10,780 |

-1,591 |

87 |

დასვენების ორგანიზაცია და საქმიანობა კულტურის, სპორტისა და რელიგიის სფეროში |

919 |

898 |

-21 |

98 |

სოფლის მეურნეობა, სატყეო მეურნეობა, მეთევზეობა და მონადირეობა |

55 |

54 |

-2 |

97 |

სხვა მომსახურება |

2,191 |

1,960 |

-231 |

89 |

სულ ხარჯი |

24,081 |

22,096 |

-1,984 |

92 |

საერთო დანიშნულების სახელმწიფო მომსახურებაზე გეგმით გათვალისწინებული იყო 2,1 მილიონი ლარი, რეალურად გახარჯულ იქნა 2 მილიონი ლარი, ანუ 97 პროცენტი. აღნიშნული მუხლის ხარჯების წილი ადგილობრივი ბიუჯეტის გადასახდელებში 9 პროცენტია. ყველაზე მცირე თანხა 48 54 ათასი ლარი იქნა გამოყოფილი სოფლის მეურნეობასა და სატყეო მეურნეობაზე. შემდეგ სიმცირის მიხედვით მოდის თავდაცვის სფერო, რომელიც 81 ათასი ლარით იქნა დაფინანსებული.

საანგარიშო პერიოდში ქ. ბათუმის ადგილობრივ ბიუჯეტში განათლების სფეროს დასაფინანსებლად გეგმით განისაზღვრა 4,6 მილიონი ლარის გამოყოფა, ფაქტობრივად კი 29 ათასი ლარით ნაკლები იქნა ათვისებული. 96 პროცენტით იქნა დაფინანსებული ჯანდაცვის სფერო, რომლის წილი საერთო ხარჯებში 2 პროცენტს შეადგენს. საერთო ხარჯებში 3 პროცენტითაა წარმოდგენილი სოციალური დაზღვევისა და სოციალური უზრუნველყოფის ხარჯები, რომლის წლიური გეგმა 736 ათასი ლარით განისაზღვრა, ფაქტობრივად კი 708 ათასი ლარი იქნა დახარჯული.

აღსანიშნავია, რომ 2005 წლის ქ. ბათუმის ბიუჯეტში გათვალისწინებული არ არის ხარჯები ტრანსპორტსა და კავშირგაბმულობაზე, ასევე სათბობენერგეტიკულ კომპლექსზე. რაც შეეხება სხვა მომსახურების მუხლს, ის 89 პროცენტით იქნა დაფინანსებული.

დიაგრამა №18. ქ. ბათუმის 2005 წლის ადგილობრივი ბიუჯეტის გადასახდელები ფუნქციონალური კლასიფიკაციის მიხედვით

|

|

7 5. საქართველოს 2006 წლის სახელმწიფო ბიუჯეტი |

▲back to top |

საქართველოს 2006 წლის სახელმწიფო ბიუჯეტის შემოსულობები „საქართველოს 2006 წლის სახელმწიფო ბიუჯეტის შესახებ“ კანონი თავისი შემადგენლობით გარკვეულ წილად განსხვავდება წინა წლის კანონებისგან. სიახლეა ის, რომ ბიუჯეტის გადასახდელები გაწერილია როგორც 2006 წელზე, ასევე 3 წლის ვადით.

2005 წელს ფინანსთა სამინისტრომ დაიწყო ხარჯების საშუალოვადიანი პროგნოზირების (MTEF) დანერგვა, შესაბამისად აღნიშნული პროექტიც ამის შედეგია. ბიუჯეტის პროექტში შედარებით დეტალურადაა გაწერილი სამინისტროების ასიგნებები და გრძელვადიანი გეგმები, ამასთან შემოტანილია შეფასების ინდიკატორები, რაც ნამდვილად სიახლეს წარმოადგენს. პროექტში მოცემულია თითოეული სამინისტროს და სხვადასხვა უწყებების პრიორიტეტები და განსახორციელებელი საქმიანობები 2006-2009 წლებში.

მიუხედავად დადებითი სიახლეებისა პროექტი სრულყოფილი ნამდვილად არაა, რადგან მოიცავს რამოდენიმე სრულიად გაუმჭირვალე მუხლს.

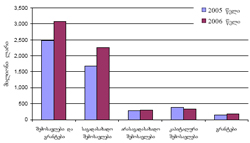

„საქართველოს 2006 წლის სახელმწიფო ბიუჯეტის შესახებ“ კანონის პროექტის შესაბამისად სახელმწიფო ბიუჯეტის შემოსულობები 3 285,4 მილიონ ლარს შეადგენს და 2005 წლის სახელმწიფო ბიუჯეტის შემოსულობებთან შედარებით 16 პროცენტით იზრდება (იხ. ცხრილი №18).

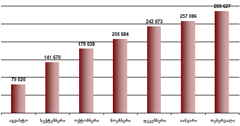

შემოსავლები და გრანტები 2005 წელთან შედარებით გაზრდილია 23 პროცენტით, ხოლო 2002 წელთან შედარებით კი 263 პროცენტით (იხ. დიაგრამა №19).

ცხრილი №18. საქართველოს 2005-2006 წლების სახელმწიფო

ბიუჯეტების შემოსულობები

(ათასი ლარი)

დასახელება |

2005 წელი |

2006 წელი |

ზრდა 2005 წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

სახელმწიფო ბიუჯეტის შემოსულობები |

2,825,073 |

3,285,417 |

460,344 |

116 |

მთლინი შემოსავლები და გრანტები |

2,487,683 |

3,068,622 |

580,939 |

123 |

საგადასახადო შემოსავლები |

1,683,952 |

2,263,085 |

579,133 |

134 |

არასაგადასახადო შემოსავლები |

280,281 |

301,770 |

21,489 |

108 |

კაპიტალური შემოსავლები |

386,800 |

333,000 |

-53,800 |

86 |

გრანტები |

136,650 |

170,767 |

34,117 |

125 |

დეფიციტის დაფინანსება |

337,390 |

216,795 |

-120,595 |

64 |

სახაზინო ვალდებულებები |

20,000 |

|

-20,000 |

|

მსოფლიო ბანკის გრძელვადიანი კრედიტები |

37,000 |

36,200 |

-800 |

98 |

გრძელვადიანი საინვესტიციო კრედიტები |

233,390 |

143,295 |

-90,095 |

61 |

გარდამავალი საბრუნავი სახსრები |

47,000 |

37,300 |

-9,700 |

79 |

დიაგრამა №19. საქართველოს 2002-2006 წლების სახელმწიფო

ბიუჯეტების შემოსავლები და გრანტები

განსაკუთრებული ზრდა შეეხო საგადასახადო შემოსავლებს, რომლებიც წინა წელთან შედარებით 34 პროცენტითაა გაზრდილი (იხ. დიაგრამა №20). საგადასახადო შემოსავლების ზრდა ძირითადად მოგების გადასახადის სახელმწიფო ბიუჯეტში დაბრუნებითაა გამოწვეული. ამ უკანასკნელის გარეშე ზრდა 19 პროცენტი იქნებოდა. აღსანიშნავია ისიც, რომ მოგების გადასახადის გარეშე სახელმწიფო ბიუჯეტის შემოსულობები ნაცვლად 16 პროცენტისა მხოლოდ 7 პროცენტით გაიზრდებოდა. ეს ყოველივე მიუთითებს, რომ საქართველოს მთავრობა 2006 წლის სახელმწიფო ბიუჯეტის ზრდას ადგილობრივი ბიუჯეტების ხარჯზე გეგმავს. შესაბამისად იზრდება ადგილობრივი ბიუჯეტების სახელმწიფო ბიუჯეტზე დამოკიდებულების ხარისხი, რაც ეწინააღმდეგება „საქართველოს საბიუჯეტო სისტემის შესახებ“კანონით და „თვითმმართველობის შესახებ“ ორგანული კანონით დადგენილ პრინციპებს.

დიაგრამა №20. საქართველოს 2005-2006 წლების სახელმწიფო

ბიუჯეტების შემოსავლები და გრანტები

პროექტის შესაბამისად არასაგადასახადო შემოსავლები 8 პროცენტით ანუ 21,5 მილიონი ლარით იზრდება. გრანტების კუთხით ასევე პროგნოზირებულია 25 52 პროცენტიანი ზრდა, შესაბამისად აღნიშნული მუხლი განსაზღვრულია 170,8 მილიონი ლარით.

მცირდება კაპიტალური შემოსავლები, რომელთა კუთხით 2006 წელს პროგნოზირებულია 333 მილიონი ლარის მიღება (მიმდინარე წელთან შედარებით შემცირდა 14 პროცენტით).

დადებით ტენდენციაზე მიუთითებს სახელმწიფო ბიუჯეტის დეფიციტის მოცულობის შემცირება. 2005 წელთან შედარებით დეფიციტის დაფინანსების წყაროები მცირდება 36 პროცენტით, მთლიან გადასახდელებთან მიმართებაში კი დეფიციტის მოცულობა შეადგენს 7 პროცენტს. დეფიციტის დაფინანსების წყაროებში აღარ ფიგურირებს სახაზინო ვალდებულებების გამოშვებით მიღებული თანხები. აღსანიშნავია, რომ მათი ძირითადი ფუნქცია დეფიციტის შევსება არ არის და ასეთი ქმედება ფასიანი ქაღალდების ბაზარს სავალალო შედეგებს მოუტანს.

როგორც ვხედავთ სახელმწიფო ბიუჯეტის შემოსულობების ასეთი ზრდა, საგადასახადო შემოსავლების ხარჯზე ხდება. 2006 წელს საგადასახადო შემოსავლების კუთხით პროგნოზირებულია 2 263,1 მილიონი ლარის მობილიზება, რაც 579 მილიონი ლარით აჭარბებს, მიმდინარე წლის პარამეტრებს (იხ. ცხრილი №19; დიაგრამა №21). ამის ერთ-ერთი მთავარი მიზეზი, როგორც ზემოთ აღვნიშნეთ მოგების გადასახადია (საგადასახადო შემოსავლების 11 პროცენტი, ანუ 253,5 მილიონი ლარი), რომელიც, 2006 წლის 1 იანვრიდან კვლავ სახელმწიფო ბიუჯეტში ჩაირიცხება (2005 წელს ეს უკანასკნელი ადგილობრივი ბიუჯეტების კუთვნილება იყო).

მნიშვნელოვნად იზრდება დამატებული ღირებულების გადასახადიდან მისაღები შემოსავლები, რომლებიც საგადასახადო შემოსავლების 49 პროცენტია (იხ. დიაგრამა №22). საქართველოს ტერიტორიაზე რეალიზებული პროდუქციიდან და გაწეული მომსახურებიდან მისაღები შემოსავლები შეადგენს 398,1 მილიონ ლარს (გაზრდილია 12 პროცენტით), იმპორტირებული პროდუქციიდან მისაღები დამატებული ღირებულების გადასახადი კი 2005 წლის პარამეტრთან შედარებით 29 პროცენტით იზრდება, რაც იმპორტის და ფასების ზრდითაა გამოწვეული.

ცხრილი №19. საქართველოს 2005-2006 წლების სახელმწიფო

ბიუჯეტების საგადასახადო შემოსავლები

(ათასი ლარი)

დასახელება |

2005 წელი |

2006 წელი |

ზრდა 2005 წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

საგადასახადო შემოსავლები |

1,683,952 |

2,263,085 |

579,133 |

134 |

მოგების გადასახადი |

0 |

253,530 |

253,530 |

|

დამატებული ღირებულების გადასახადი |

901,306 |

1,104,950 |

203,644 |

123 |

საქართველოს ტერიტორიაზე რეალიზებული პროდუქციიდან და გაწეული მომსახურებიდან |

354,348 |

398,150 |

43,802 |

112 |

იმპორტირებული პროდუქციიდან |

546,958 |

706,800 |

159,842 |

129 |

აქციზი |

318,700 |

338,405 |

19,705 |

106 |

საქართველოს ტერიტორიაზე წარმოებული პროდუქციიდან |

119,700 |

93,405 |

-26,295 |

78 |

საბაჟო დეპარტამენტიდან |

199,000 |

245,000 |

46,000 |

123 |

საბაჟო გადასახადი |

135,200 |

142,500 |

7,300 |

105 |

სოციალური გადასახადი |

328,746 |

423,700 |

94,954 |

129 |

დიაგრამა №21. საქართველოს 2005-2006 წლების სახელმწიფო

ბიუჯეტის საგადასახადო შემოსავლები

29 პროცენტიანი ზრდა შეეხო სოციალური გადასახადიდან მისაღებ თანხებს, რაც ერთის მხრივ საჯარო სექტორში შრომის ანაზღაურების ზრდის შედეგია, ხოლო მეორეს მხრივ კერძო სექტორის ლეგალიზაციისა.

განსაკუთრებულად უნდა აღინიშნოს აქციზიდან მისაღები შემოსავლები, რომელიც 6 პროცენტითაა გაზრდილი. ზრდა მხოლოდ იმპორტირებული პროდუქციის ხარჯზე ხდება, ადგილობრივი წარმოების პროდუქციიდან მისაღები აქციზი კი მცირდება 22 პროცენტით ანუ 26,3 მილიონი ლარით. აღნიშნული ნათლად მეტყველებს საგადასახადო კოდექსის ნაკლოვანებებზე, რომლებიც უარყოფით გავლენას ახდენენ სამამულო აქციზური პროდუქციის მწარმოებლებზე და შესაბამისად მცირდება ამოსაღები გადასახადის მოცულობა.

დიაგრამა №22. საქართველოს 2005-2006 წლების სახელმწიფო

ბიუჯეტების საგადასახადო შემოსავლები

საქართველოს 2006 წლის სახელმწიფო ბიუჯეტის გადასახდელები

საქართველოს 2006 წლის ბიუჯეტის კანონის პროექტის შესაბამისად გადასახდელები

3 285,4 მილიონ ლარს შეადგენს (იხ. ცხრილი №20).

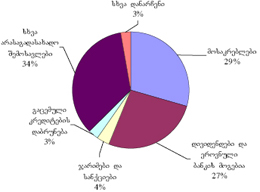

მთავრობა 2006 წელს პრიორიტეტულად სამ სფეროს მიიჩნევს - განათლებას, თავდაცვას და ენერგეტიკას. აღნიშნული სფეროების დაფინანსებაზე გადასახდელების 30 პროცენტი მოდის (იხ. დიაგრამა №23). ამასთან საკმაოდ დიდი დაფინანსებით გამოირჩევა სოციალური დაზღვევა და სოციალური უზრუნველყოფა - გადასახდელების 17 პროცენტი, საზოგადოებრივი წესრიგი და უშიშროება - გადასახდელების 10 პროცენტი.

დიაგრამა №23. საქართველოს 2006 წლის სახელმწიფო ბიუჯეტის გადასახდელები

ცხრილი №20. საქართველოს 2005-2006 წლების სახელმწიფო

ბიუჯეტების გადასახდელები

(ათასი ლარი)

დასახელება |

2005 წელი |

2006 წელი |

ზრდა 2005 წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

საერთო დანიშნულების სახელმწიფო მომსახურება |

356,452 |

378,391 |

21,939 |

106 |

თავდაცვა |

390,567 |

427,111 |

36,545 |

109 |

საზოგადოებრივი წესრიგი და უშიშროება |

242,928 |

317,594 |

74,666 |

131 |

განათლება |

89,033 |

329,748 |

240,715 |

370 |

ჯანმრთელობის დაცვა |

154,494 |

180,607 |

26,112 |

117 |

სოციალური დაცვა და სოციალური უზრუნველყოფა |

491,687 |

591,323 |

99,636 |

120 |

საბინაო-კომუნალური მეურნეობა |

1,500 |

0 |

-1,500 |

0 |

საქმიანობა კულტურის, სპორტისა და რელიგიის სფეროში |

39,172 |

57,455 |

18,283 |

147 |

სათბობ-ენერგეტიკული კომპლექსი |

287,660 |

229,750 |

-57,910 |

80 |

სოფლის მეურნეობა, სატყეო მეურნეობა, მეთევზეობა და მონადირეობა |

58,760 |

67,950 |

9,190 |

116 |

სამთომომპოვებელი მრეწველობა და სასარგებლო წიაღისეული სათბობის გარეშე; გადამამუშავებელი მრეწველობა; მშენებლობა |

949 |

113 |

-836 |

12 |

ტრანსპორტი და კავშირგაბმულობა |

121,420 |

168,578 |

47,158 |

139 |

გარემოსა და ბუნებრივი რესურსების დაცვა, ეკონომიკურ საქმიანობასთან დაკავშირებული სხვა საქმიანობა |

28,094 |

24,062 |

-4,032 |

86 |

ხარჯები, რომელიც არ განეკუთვნება ძირითად განყოფილებებს |

562,358 |

512,736 |

-49,622 |

91 |

სულ სახელმწიფო ბიუჯეტის გადასახდელები |

2,825,073 |

3,285,417 |

460,344 |

116 |

2006 წლიდან განათლების სფეროს დაფინანსება ახალი სისტემის მეშვეობით ხორციელდება, რაც შესაბამისად გაზრდილ დაფინანსებას მოითხოვს. ამიტომ ბიუჯეტის პროექტით განსაკუთრებული ზრდა 2005 წელთან შედარებით განათლების დაფინანსებას შეეხო (იზრდება 270 პროცენტით).

თავდაცვის სფეროს დაფინანსება გაიზარდა 9 პროცენტით. საინტერესოა, რომ მიუხედავად ენერგეტიკის პრიორიტეტულ მიმართულებად აღიარებისა სათბობ-ენერგეტიკული კომპლექსის დაფინანსება მცირდება 20 პროცენტით.

გიზარდა სოფლის მეურნეობის დაფინანსება - 9,2 მილიონი ლარით (16 პროცენტით). საქმიანობა კულტურის, სპორტისა და რელიგიის სფეროში დაფინანსდება 57,5 მილიონი ლარით, რაც 47 პროცენტით მეტია მიმდინარე წლის პარამეტრთან შედარებით.

მნიშვნელოვნად იზრდება ჯანმრთელობის დაცვის დაფინანსება, 2005 წელთან შედარებით 2006 წელს 26,1 მილიონი ლარით მეტი დაიხარჯება. სიახლეა შრომის ჯანმრთელობისა და სოციალური დაცვის სამინისტროს მიერ წარმოდგენილ პროგრამებში. კერძოდ საუბარია „სოციალური დახმარების პროგრამაზე,“ რომელიც ითვალისწინებს ინდივიდუალური დახმარების გაცემას სოციალურად დაუცველ მოქალაქეებზე. აღნიშნული პროგრამა უნდა ამოქმედებულიყო 2005 წელს, თუმცა ეს დამოკიდებული იყო მეორე პროგრამის - „იღატაკის ზღვარს ქვემოთ მყოფი ოჯახების იდენტიფიკაციის, სოციალურეკონომიკური მდგომარეობის შეფასებისა და მონაცემთა ბაზის ფორმირების სახელმწიფო პროგრამა“ სრულყოფილად შესრულებაზე, რაც ვერ მოხერხდა და დასრულდება მიმდინარე წელს. გამომდინარე აქედან „სოციალური დახმარების პროგრამაზე“ გამოყოფილი 16 მილიონი ლარი წინა წელს სხვა გადასახდელებზე იქნა გადანაწილებული, 2006 წელს კი პროგრამა 52 მილიონი ლარით დაფინანსდება. ამასთან ჯანდაცვის სამინისტრო ახორციელებს „უმწეოთა სოციალური (ოჯახების) დახმარების პროგრამას“ (წელს გამოყოფილია 8,7 მილიონი ლარი), რომელიც გაგრძელდება 2006 წლის 1 ივლისამდე, ხოლო შემდეგ მას ზემოთ აღნიშნული პროგრამა ჩაენაცვლება.

მიუხედავად საბიუჯეტო პარამეტრების ზრდისა, 2006 წლის სახელმწიფო ბიუჯეტის პროექტი სრულყოფილი ნამდვილად არ არის, რადგან მოიცავს გაურკვეველ მუხლებს და არამიზნობრივ ხარჯებს. კერძოდ:

აბსოლუტურად გაუმჭვირვალეა თავდაცვის სამინისტროს ასიგნებები და გაურკვეველია რა ღონისძიებებზე იხარჯება 392,6 მილიონი ლარი. აქ 58 გასათვალისწინებელია, რომ თავდაცვის სამინისტრო ახორციელებს სხვადასხვა საიდუმლო ღონისძიებებს და მათი ასახვა ბიუჯეტში მიზანშეწონილი არ არის, მაგრამ ასიგნებების შედარებით დეტალურად გაწერა მაინც შესაძლებელია.

განათლების სფეროს დაფინასება, როგორც აღვნიშნეთ ახალი სქემით განხორციელდება, რის შედეგადაც თანხების გადარიცხვა ცენტრალიზებულად მოხდება, შესაბამისად ადგილობრივ ბიუჯეტებს აღარ გადაერიცხებათ განათლების დასაფინანსებლად საჭირო თანხები. თუმცა მათ დაეკისრათ განათლების სფეროს კაპიტალური ხარჯების დაფინანსება, რაც ძალზე მძიმე ტვირთად დააწვებათ და ექსკლუზიური უფლებამოსილებების შესრულებისას დამატებითი პრობლემები შეიქმნება. ამასთან, 2005 წელთან შედარებით 12 პროცენტითაა შემცირებული ფინანსური დახმარების თანხა და შეადგენს 111 მილიონ ლარს (იხ. ცხრილი №21. დიაგრამა №24). აქედან, სპეციალური ღონისძიებების დასაფინანსებლად გადაირიცხება 60,5 მილიონი ლარი, საიდანაც 60 მილიონი თბილისის ბიუჯეტისათვის გადასაცემი თანხებია, რაც გზების დაგებას მოხმარდება. აღნიშნული, თვითმმართველობის ექსკლუზიური უფლებამოსილებაა და შესაბამისად საქართველოს მთავრობა არ უნდა განსაზღვრავდეს ქალაქში გზების დაგებას ან არ დაგებას.

სხვა დანარჩენ ტერიტორიულ ერთეულებს შარშანდელთან შედარებით მნიშვნელოვნად ნაკლები თანხები გადაეცემათ, რაც კიდევ ერთხელ ადასტურებს, რომ 2006 წელს თვითმმართველობები კვლავ დაჩაგრულ მდგომარეობაში იქნებიან.

უნდა აღინიშნოს, რომ საზღვარგარეთ საქართველოს დიპლომატიურ წარმომადგენლობებსა და საკონსულო დაწესებულებებში მიღებული საკონსულო მოსაკრებლები და ბიუჯეტის სხვა შემოსულობები სახაზინო სამსახურის ანგარიშების გვერდის ავლით იხარჯება. აღნიშნულ ოპერაციას საქართველოს მთავრობა ახორციელებს „საქართველოს 2006 წლის სახელმწიფო ბიუჯეტის შესახებ“ კანონის პროექტისა და საქართველოს პრეზიდენტის 2004 წლის 6 მარტის №82 ბრძანებულების მიხედვით, რაც ეწინააღმდეგება საქართველოს კანონს „საბიუჯეტო სისტემის შესახებ“. აღნიშნული კანონის მე-4 მუხლის ზ) ქვეპუნქტში ნათქვამია: „კონსოლიდირება - ყველა სახელმწიფო შემოსულობის ხაზინის ერთიანი ანგარიშის სისტემაში მოქცევა და ხარჯების გაწევა საქართველოს კანონმდებლობით დადგენილი წესით, ხაზინის ერთიანი ანგარიშის სისტემის ანგარიშების მართვა სახელმწიფო ხაზინის მიერ და მათი განთავსება ეროვნულ ბანკში“. ანუ ყველა თანხები უნდა ირიცხებოდეს ხაზინის ერთიანი ანგარიშის სისტემაში. აქედან გამომდინარე, “საბიუჯეტო სისტემის შესახებ” კანონის დარღვევით იქნა მიღებული პრეზიდენტის აღნიშნული ბრძანებულება და ამავე კანონის საწინააღმდეგოდ გაკეთდა ჩანაწერი როგორც 2005, ასევე 2006 წლის სახელმწიფო ბიუჯეტის შესახებ კანონში.

ცხრილი №21. საქართველოს 2005-2006 წლების სახელმწიფო ბიუჯეტით გათვალისწინებული ტერიტორიუილი ერთეულების ფინანსური დახმარებები

(ათასი ლარი)

მხარე |

2005 წელი |

2006 წელი |

ზრდა 2005 წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

აფხაზეთის ავტონომიური რესპუბლიკა |

8,436 |

6,000 |

-2,436 |

71 |

აჭარის ავტონომიური რესპუბლიკა |

46,477 |

27,000 |

-19,477 |

58 |

ქ. თბილისი |

0 |

60,000 |

60,000 |

|

კახეთის მხარე |

8,036 |

1,271 |

-6,765 |

16 |

იმერეთის მხარე |

17,454 |

4,852 |

-12,602 |

28 |

სამეგრელოსა და ზემო სვანეთის მხარე |

12,662 |

2,614 |

-10,048 |

21 |

შიდა ქართლის მხარე |

7,716 |

1,391 |

-6,325 |

18 |

ქვემო ქართლის მხარე |

4,372 |

1,556 |

-2,816 |

36 |

გურიის მხარე |

4,553 |

689 |

-3,864 |

15 |

სამცხე-ჯავახეთის მხარე |

8,966 |

2,500 |

-6,466 |

28 |

მცხეთა-მთიანეთის მხარე |

3,691 |

1,691 |

-2,000 |

46 |

რაჭა-ლეჩხუმისა და ქვემო სვანეთის მხარე |

4,545 |

1,857 |

-2,688 |

41 |

სულ |

126,908 |

111,421 |

-15,487 |

|

დიაგრამა №24. საქართველოს 2005-2006 წლების სახელმწიფო ბიუჯეტით გათვალისწინებული ტერიტორიუილი ერთეულების ფინანსური დახმარებები

|

|