|

||

|

|

|

მოპოვებითი მრეწველობა და ენერგოგადაზიდვები საართველოში: შემოსავლების გამჭვირვალობის დონის ანალიზი |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| თემატური კატალოგი ანგარიშები, ანალიზი, რეკომენდაციები (ფონდი "ღია საზოგადოება – საქართველო") |

| საავტორო უფლებები: © ფონდი ,,ღია საზოგადოება - საქართველო" |

| თარიღი: 2006 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: ანგარიშები, ანალიზი, რეკომენდაციები №2 ფონდი „ღია საზოგადოება-საქართველო“ თბილისი 2006 პუბლიკაცია მომზადებულია ფონდი „ღია საზოგადოება – საქართველო“-ს მიერ შემოსავლების საზოგადოებრივი მეთვალყურეობის პროგრამის ფარგლებში თბილისი 0108, ჭოველიძის10, ტელ: (+995 32) 25 05 92; 25 04 63 ფაქსი: (+995 32) 29 10 52 www.osgf.ge ფონდი ღია საზოგადოება საქართველო |

|

|

1 * * * |

▲back to top |

ტექსტში გამოყენებული აბრივიატურები

AIOC - აზერბაიჯანის საერთაშორისო ნავთობის კორპორაცია

BP - ბრიტიშ პეტროლიუმი

BTC- ბაქო-თბილისი-ჯეიჰანის ნავთობის მილსადენი

EITI - მომპოვებითი მრეწველობების გამჭვირვალობის ინიციატივა

GGIC - საქართველოს გაზის საერთაშორისო კორპორაცია

GIOC - საქართველოს ნავთობის საერთაშორისო კორპორაცია

IMF - საერთაშორისო სავალუტო ფონდი

OSGF - ფონდი „ღია საზოგადოება - საქართველო“

PWGX პროდუქციის წილობრივი განაწილების ხელშეკრულება

SCP სამხრეთ კავკასიური გაზსადენი

WREP დასავლეთის მარშრუტის საექპორტო მილსადენი (ბაქო-სუფსა)

|

|

2 შესავალი |

▲back to top |

საბჭოთა კავშირის დაშლის შემდეგ, ახლად დამოუკიდებელ რესპუბლიკებს მიეცათ შესაძლებლობა თვითონ ემართათ ის ეკონომიკური და პოლიტიკური პროცესები, რომლებიც განსაზღვრავენ მოქალაქეთა ცხოვრების დონეს. ცენტრალურად დაგეგმილიდან საბაზრო ეკონომიკაზე და ტოტალიტარული რეჟიმიდან მართვის დემოკრატიულ რეჟიმზე გადასვლის პერიოდი საქართველოში საკმაოდ რთული იყო; ქვეყანა აღმოჩნდა მძიმე ეკონომიკურ და სოციალურ კრიზისში. მიუხედავად იმისა, რომ „ვარდების რევოლუციის“ შემდეგ მოსულმა მთავრობამ გადადგა ნაბიჯები კარგი მმართველობისა და ეკონომიკური ზრდის ხელშეწყობისთვის, სიღარიბის მაჩვენებელი კვლავ 50 პროცენტზე მეტია, განსაკუთრებით კი სოფლად. ქვეყნის ეკონომიკური მდგომარეობისა და მოსახლეობის ცხოვრების დონის გაუმჯობესებისთვის ერთ-ერთი გზა ბუნებრივი რესურსებისა და ქვეყნის გეო-სტრატეგიული ადგილმდებარეობის რაციონალური და ეფექტური გამოყენებაა. ქვეყნის გეო-სტრატეგიულ მდებარეობაში იგულისხმება მისი სატრანზიტო მნიშვნელობა როგორც კასპიის ზღვის აუზიდან ნავთობისა და გაზის დასავლეთის ბაზრებზე, ასევე რუსეთის ენერგომატარებლების სომხეთისათვის მიწოდებისთვის. ქვეყანაში არსებული მომპოვებითი და ენერგოგადაზიდვების მრეწველობების გამჭვირვალობა გულისხმობს ღია, საზოგადოებისთვის ხელმისაწვდომი ინფორმაციის არსებობას რესურსების გამოყენებისა და სახელმწიფო ბიუჯეტში მობილიზებული გადასახადების შესახებ. ეს კი, თავის მხრივ, აუცილებელი მოთხოვნაა შემოსავლების საზოგადოებრივი ინტერესებისთვის გამოყენების უზრუნველსაყოფად.

წინამდებარე ანგარიში წარმოადგენს კვლევის შედეგების ანალიზს, რომელიც განხორციელდა „შემოსავლების საზოგადოებრივი მეთვალყურეობის“ პროგრამის ფარგლებში და დაფინანსდა ფონდი „ღია საზოგადოება - საქართველოსა“ და ღია საზოგადოების ინსტიტუტის (ნიუ იორკი) მიერ. მასში მოცემულია ქვეყანაში არსებული მომპოვებითი მრეწველობისა და ენერგოგადაზიდვების მიმოხილვა და მათი საქმიანობის შედეგად სახელმწიფოს მიერ მიღებული სარგებლის შესახებ ინფორმაციის გამჭვირვალობის ხარისხის ანალიზი. დოკუმენტის ძირითადი ამოცანაა, წარმოაჩინოს ის სფეროები, სადაც სამოქალაქო საზოგადოების ერთობლივი ძალისხმევით, სამთავრობო და კერძო სექტორებთან თანამშრომლობის გზით, შესაძლებელია ინფორმაციის გამჭვირვალობის მნიშვნელოვანი გაუმჯობესება და კომპანიებისა და შესაბამისი სახელმწიფო ინსტიტუტების ანგარიშვალდებულობის ზრდა.

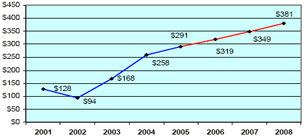

ნახატი 1. საქართველოდან წიღისეულის წარსული და პროგნოზირებული ექსპორტი (მილიონ აშშ დოლარში)

წყარო: სტატისტიკის სახელმწიფო დეპარტამენტი, საქართველოს ეროვნული ბანკი, საერთაშორისო სავალუტო ფონდი

|

|

3 ნავთობისა და გაზის მოპოვება |

▲back to top |

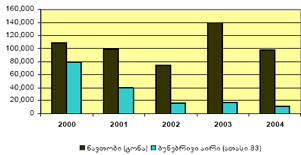

დღეისათვის საქართველოში ნავთობის თექვსმეტი და გაზის ორი საბადო არსებობს, რომელთა განვითარებაზე ზრუნავენ ქართული და უცხოური ერთობლივი კომპანიები. სახელმწიფოს სტატისტიკური მონაცემების თანახმად, ნავთობის წარმოებამ 2004 წლისთვის შეადგინა 95,596 ტონა. უცხოელი და ადგილობრივი ექსპერტები დაბეჯითებით აცხადებენ, რომ მოსალოდნელია ამ ციფრის მნიშვნელოვანი ზრდა; უახლოეს მომავალში ის რამოდენიმე მილიონ ტონას გადააჭარბებს, თუკი თუნდაც ერთ-ერთი მიმდინარე ძებნა-ძიების სამუშაო წარმატებული აღმოჩნდა. ეს პროგნოზი საკმაოდ რეალურია, თუ გავითვალისწინებთ, რომ 80-იან წლებში, ნავთობის წლიური წარმოების მოცულობა 3,5 მილიონ ტონას აღწევდა.

საქართველოში ნავთობისა და გაზის ძებნა-ძიებისა და მოპოვების მიმდინარე სამუშაოები შეიძლება დაიყოს ორ ტიპად:

ნავთობის მოპოვება არსებული ჭაბურღილებიდან; და

ახალი საბადოების ძებნა-ძიება.

დღეს მომპოვებითი მრეწველობა ძირითადად ფოკუსირებულია არსებული საბადოების გამოყენებაზე. ზოგიერთი მათგანი ექსპლუატაციაშია გასული საუკუნის 30-იანი წლების დასაწყისიდან. საქართველოში მოქმედი ნავთობისა და გაზის ჭაბურღილები ამოწურვის ეტაპზეა, რაც ნიშნავს იმას, რომ ამ საბადოებიდან ნახშირწყალბადის მოპოვების გაზრდის პერსპექტივა საკმაოდ მცირეა. ნავთობის ეროვნული კომპანია „საქნავთობის“ ვარაუდით, მომდევნო ორი-სამი წლის განმავლობაში არსებული საბადოებიდან ნავთობის მოპოვების მაქსიმალური წლიური რაოდენობა 0,15-დან 0,3 მილიონ ტონამდეა. მიუხედავად ამისა, შესაძლებელია ნავთობისა და გაზის მოპოვების ზრდა ახალი ტექნოლოგიებისა და ინოვაციური მეთოდების გამოყენების გზით. მაგალითად, 2003 წელს, მას შემდეგ, რაც კომპანია „კანარგომ“ განახორციელა არსებული ვერტიკალური ჭაბურღილების ჰორიზონტალური გაბურღვა, გასულ წლებთან შედარებით წარმოება გაიზარდა 2,5-ჯერ. თუმცა, არსებული ჭაბურღილებიდან ნავთობის დარჩენილი რეზერვების მოპოვება, რაც უკანასკნელი ვარაუდების თანახმად 11,4 მილიონ ტონას შეადგენს, ტექნიკურად რთულია და საჭიროებს მნიშვნელოვან დროსა და დანახარჯებს.1

ნახატი 2. ნავთობისა და გაზის ადგილობრივი წარმოება

წყარო: სტატისტიკის სახელმწიფო დეპარტამენტი.

მნიშვნელოვანი ზრდა გაზისა და ნავთობის მოპოვების მოცულობაში შესაძლებელი იქნება მხოლოდ ახალი საბადოების აღმოჩენისა და ამუშავების შემდეგ. ამისთვის კი აუცილებელია საქართველოში უცხოელი ინვესტორების მოზიდვა, რომლებიც საკუთარ თავზე აიღებენ არამარტო საბადოების ძებნა-ძიებისთვის საჭირო ინვესტიციებს, არამედ ამ საქმიანობასთან დაკავშირებულ რისკებს. საქართველოში უკვე მიმდინარეობს რამოდენიმე მსგავსი სამუშაო. მათგან აღსანიშნავია ნახშირწყალბადის ძებნა-ძიების სამუშაოები შავი ზღვის შელფზე.

ქვეყანაში არსებული ნავთობის რესურსების უახლესმა შეფასებამ აჩვენა, რომ არსებობს ნახშირწყალბადის მნიშვნელოვანი რესურსი. ჩატარებული კვლევა- ძიების თანახმად, არსებული ნავთობის მარაგის მთლიანი მოცულობა 2,4 მილიარდი ტონაა, საიდანაც 1,15 მილიარდი სავარაუდოდ შავი ზღვის აუზშია განთავსებული.2 საქართველოს აღმოსავლეთ ნაწილში არსებობს ბუნებრივი გაზის მარაგი, რომლის სავარაუდო ოდენობაც 180 მილიარდი მ3-ია.

ძალიან ძნელია პროგნოზების გაკეთება ნავთობისა და გაზის გაუხსნელი მარაგების შესახებ. მიუხედავად ამისა, არსებულ ინფორმაციაზე დაყრდნობით, საქნავთობის ექსპერტები ვარაუდობენ, რომ მომდევნო რამოდენიმე წლის განმავლობაში აღმოსავლეთ საქართველოში მოხდება სულ მცირე ერთი საბადოს აღმოჩენა, რომლის მაქსიმალური წარმადობაც - 2-2,5 მილიონი ტონა - მიღწეული იქნება მომდევნო სამ, ან ხუთ წელიწადში. ასევე ნავარაუდევია, რომ მომდევნო შვიდი ან ცხრა წლის განმავლობაში ნავთობის მოპოვება შავი ზღვის შელფიდან მიაღწევს პიკს - წლიური 3-3,5 მილიონი ტონა.3

_________________

1. გ. ვარშალომიძე, „ნახშირწყალბადების ძებნა-ძიების, მოპოვების, შენახვის და გადამუშავების პერსპექტივები საქართველოში“, საქართველოს ნავთობი და გაზი, N12, 2005: 148.

2. საქართველოს ნავთობი და გაზი, N. 12, 2005: 12.

3. გ. ვარშალომიძე, „ნახშირწყალბადების ძებნა-ძიების, მოპოვების, შენახვის და გადამუშავების პერსპექტივები საქართველოში“, საქართველოს ნავთობი და გაზი, N. 12 2005: 146

|

|

3.1 საქართველოს ნავთობის ეროვნული კომპანია „საქნავთობი“ |

▲back to top |

„ნავთობისა და გაზის შესახებ“ საქართველოს კანონის თანახმად, ჩამოყალიბდა საქართველოს ნავთობის ეროვნული კომპანია „საქნავთობი,“ რომელიც ახდენს ნავთობის შესახებ ხელშეკრულებების ვიზირებას, ახორციელებს კომერციულ საქმიანობას და პასუხს აგებს ჩატარებულ სამუშაოებზე. კომპანიის აქციების 100%25-ის მფლობელი სახელმწიფოა. „საქნავთობი“ წარმოადგენს ქართულ მხარეს უცხოელ ინვესტორებთან ერთად დაფუძნებულ ერთობლივ საწარმოებში.

პროდუქციის წილობრივი განაწილების ხელშეკრულებების პირობები, რომლებიც არეგულირებენ ნავთობისა და გაზის მოპოვებასთან დაკავშირებულ სამუშაოებს სხვადასხვა სალიცენზიო ბლოკებიდან, მნიშვნელოვნად განსხვავდება ერთმანეთისგან. მიუხედავად ამისა, ეს ხელშეკრულებები, როგორც წესი, განსაზღვრავენ, რომ საწყის პერიოდში მოპოვებული ნავთობის ნახევარი მოხმარდება ინვესტორის მიერ გაწეული ხარჯების ანაზღაურებას, ხოლო მეორე ნახევარი გაიყოფა ინვესტორსა და „საქნავთობს“ შორის. უფრო დეტალური ინფორმაცია, თუ როგორ ხდება საქართველოში მოპოვებული ნახშირწყალბადების განაწილება პროდუქციის წილობრივი განაწილების ხელშეკრულებებით, შეგიძლიათ იხილოთ მე-3 ნახატი.1

„საქნავთობს“ აქვს ოფიციალური ვებ-გვერდი (www.georgian-oil.com), სადაც მოცემულია ინფორმაცია კომპანიის ისტორიისა და მიმდინარე საქმიანობების შესახებ. სამწუხაროდ, ვებ-გვერდი არ შეიცავს ინფორმაციას მოპოვებული ნავთობის მოცულობისა და სახელმწიფო ბიუჯეტში შეტანილი გადასახადების შესახებ, ყოველთვიური, კვარტლური ან თუნდაც წლიური პერიოდულობით. არის ინფორმაცია იმის შესახებ, რომ „საქნავთობმა“, განხორციელებული სამუშაოებისა და ერთობლივ საწარმოებში წილით მიღებული შემოსავლებიდან, საქართველოს ბიუჯეტში 1995-2004 წლებში შეიტანა 46 მილიონი ლარი.

ნახატი 3. საქართველოში წარმოებული ნავთობისა და გაზის გადანაწილების |

|||

საბაზისო ნავთობი და გაზი |

ნამატი ნავთობი და გაზი |

||

საბაზისო ნავთობი და გაზი (სახელმწიფოსთვის გადასაცემი მოპოვებული ნავთობი და გაზი) |

ინვესტორის საკომპენსაციო ნავთობი და გაზი (მოპოვებული ნავთობისა და გაზის ნაწილი, რომელიც ხმარდება ფართობზე ინვესტორის მიერ ნავთობისა და გაზის ძებნა-ძიებისა და მოპოვებისთვის გაწეული დანახარჯების ანაზღაურებას) |

სახელმწიფოს საკომპენსაციო ნავთობი და გაზი (მოპოვებული ნავთობისა და გაზის ნაწილი, რომელიც ხმარდება ფართობზე ნავთობისა და გაზის ძებნა-ძიებისა და მოპოვების მიზნით ინვესტორისთვის ამ ფართობზე ნავთობისა და გაზის ძებნა-ძიების და მოპოვების უფლების მინიჭებამდე, სახელმწიფოს მიერ გაწეული დანახარჯების ანაზღაურებას) |

მოგების ნავთობი და გაზი (მოპოვებული ნავთობისა და გაზის ის ნაწილი, რომელიც რჩება მოპოვებული ნავთობისა და გაზის სრული ოდენობისაგან საბაზისო და საკომპენსაციო ნავთობისა და გაზის გამოკლების შემდეგ) |

კომპანიას ძალუძს ქვეყანაში ნავთობისა და გაზის მომპოვებითი სექტორის გამჭვირვალობის გაუმჯობესება საკუთარ ვებ-გვერდზე შემდეგი ინფორმაციის განთავსებით:

მისი სალიცენზიო ბლოკებიდან მოპოვებული მთლიანი ნავთობის მოცულობა;

ერთობლივი საწარმოების სალიცენზიო ბლოკებიდან მოპოვებული ნავთობის მთლიანი მოცულობა და სახელმწიფოს წილი;

ნედლი ნავთობის გაყიდვების მოცულობა და ფასი; და

ფინანსური დოკუმენტები, რომლებიც ასახავს კომპანიის მოგებასა და სახელმწიფო ბიუჯეტში გადარიცხული თანხების ოდენობას.

„საქნავთობის“ გარდა, საქართველოში ნავთობის ძებნა-ძიებისა და მოპოვების სამუშაოებს შემდეგი უცხოური კომპანიები ახორციელებენ: „ანადარკო“, „კანარგო“ და „ფრონტერა“.

_________________________

1 გ. ვარშალომიძე, „ნახშირწყალბადების ძებნა-ძიების, მოპოვების, შენახვის და გადამუშავების პერსპექტივები საქართველოში“, საქართველოს ნავთობი და გაზი, N.12 2005: 146

|

|

3.2 კანარგო |

▲back to top |

„კანარგო ენერჯი გრუპ“-ის მიერ საქართველოში განხორციელებული ძირითადი სამუშაოებია ნავთობისა და გაზის ძებნა-ძიება, მოპოვება და წარმოების განვითარება. მისი საქმიანობა ასევე მოიცავს საქართველოში ნავთობისა და გაზის გაყიდვასა და გადამუშავებას. კომპანიის გეგმებში შედის მომდევნო ოთხი წლის განმავლობაში 200-300 მილიონი აშშ დოლარის მოძიება და ინვესტირება საქართველოში.1

კანარგო მუშაობს პროდუქციის წილობრივი განაწილების ხელშეკრულების საფუძველზე, რაც გულისხმობს, რომ სახელმწიფო იღებს კანარგოს სამუშაოების მოგების 70 პროცენტს, ხოლო კომპანიას უფლება აქვს მოგების 30 პროცენტის ექსპორტი მოახდინოს ქვეყნის ფარგლებს გარეთ.

„კანარგო ენერჯი გრუპ“ მონაწილეობს პროდუქციის წილობრივი განაწილების ხუთ ხელშეკრულებაში:

ნინოწმინდა, მანავი და დასავლეთ რუსთავის პროდუქციის წილობრივი განაწილების ხელშეკრულება;

ნაზვრევისა და XIII ბლოკის პროდუქციის წილობრივი განაწილების ხელშეკრულება;

ნორიოსა (XIC ბლოკი) და ჩრდილოეთ კუმისის პროდუქციის წილობრივი განაწილების ხელშეკრულება;

XIG და XIH პროდუქციის წილობრივი განაწილების ხელშეკრულება;

სამგორისა და XIB ბლოკის პროდუქციის წილობრივი განაწილების ხელშეკრულება;

კომპანია დღეს-დღეობით ახორციელებს ნავთობის მოპოვებას ორ საბადოზე თბილისის აღმოსავლეთით, ასევე აქტიურად ეძებს გაზისა და ნავთობის ახალ საბადოებს და ახორციელებს მანავში, ახალი, პოტენციურად მნიშვნელოვანი აღმოჩენის შეფასებას. თუ მოპოვება მიაღწევს ნავარაუდევ მოცულობას, მაშინ, მიმდინარე სამუშაობის შედეგად, მნიშვნელოვნად გაიზრდება ქვეყანაში ნავთობის მოპოვება და შესაბამისად გაიზრდება მასზე დამოკიდებული შემოსავალი საქართველოს ბიუჯეტში.

კომპანია კანარგოს აქვს ვებ-გვერდი (www.canargo.com), მაგრამ იქ მოცემული არაა რაიმე ინფორმაცია ნავთობის მოპოვებისა და გაყიდვების მოცულობის, სახელმწიფოსთვის გადახდილი გადასახადების ან შესაბამისი პროდუქციის წილობრივი განაწილების ხელშეკრულებების პირობებისა და მოთხოვნების შესახებ.

________________

1. Georgia Business Opportunities: an Investment Perspective for 2005. special advertising section, fortune magazine.

<http://www.fortune.com/fortune/services/sections/fortune/intl/media/2004_10Georgia.pdf>

|

|

3.3 ანადარკო |

▲back to top |

ანადარკომ 2000 წლის ივნისში სახელმწიფოსთან პროდუქციის წილობრივი განაწილების ხელშეკრულება შავი ზღვის ქართული შელფის სამი ბლოკის გამოკველვასთან დაკავშირებით გააფორმა. ამ სამი ბლოკის (IIa, IIb და III) ტერიტორია აკვატიკის დაახლოებით 50 მილის მანძილზეა გადაჭიმული. ხელშეკრულების გაფორმების შემდეგ, კომპანია აწარმოებს სეისმოლოგიურ კვლევებს და სხვა ტექნიკურ შეფასებებს, ასევე ეძებს პარტნიორებს სამომავლო გამოკვლევებისთვის.

დღეს პროდუქციის წილობრივი განაწილების ხელშეკრულებას ერთობლივად ფლობენ „ანადარკო“ (48.0%25), „BP“ (28.5%25), „თურკიშ პეტროლიუმ ოვერსიიზ კომპანი“(13.5%25) და „უნოკალი“(10.0%25), მაშინ როცა სხვა კომპანია - JKX-ი იღებს ხელშეკრულების წმინდა მოგების 4%25-ს. BP-სა და თურკიშ პეტროლიუმს აქვთ ერთობლივი ლიცენზია შავი ზღვის თურქეთის მოსაზღვრე ტერიტორიაზე. სამომავლო გეგმების შესახებ მათი განცხადების თანახმად, ჭაბურღილის გათხრას დაიწყებდნენ 2005 წლის შუა პერიოდში. ანადარკომ განახორციელა 1,100 კმ2-ს 3-განზომილებიანი სეისმოლოგიური გამოკვლევა საქართველოს სამხრეთ სანაპირო (აკვატიკის) ზოლში 2004 წელს. ამ კვლევების მონაცემები აჩვენებს რამოდენიმე სტრუქტურას, რომელთაგან სამში არსებობს ნახშირწყალბადის მარაგი - თითოეულში 10- დან 200 მილიონ ტონამდე.

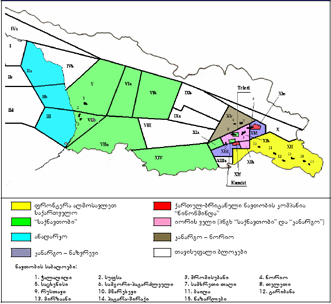

ნახატი 4. ნავთობისა და გაზის ძებნა-ძიებისა და მოპოვების სალიცენზიო ბლოკების რუკა

ანადარკოს აქვს ვებ-გვერდი (www.anadarko.com), სადაც განთავსებულია განახლებადი ინფორმაცია მიმდინარე სამუშაოების შესახებ. აქ მოცემულია ინფორმაცია თითოეული ჭაბურღილიდან მოპოვებული ნედლეულისა და ფინანსური მაჩვენებლების შესახებ, როგორიცაა გადასახადები ტერიტორიის მფლობელი ქვეყნის მთავრობისათვის. ასე რომ, იმ შემთხვევაში, თუ კომპანია საქართველოში დაიწყებს ნავთობის მოპოვებას, მის მიერ გადახდილი თანხის ოდენობა საჯაროდ გახდება ცნობილი მათი ვებგვერდიდან.

მიუხედავად ამისა, ვებ-გვერდზე არაა განთავსებული პროდუქციის წილობრივი განაწილების ხელშეკრულებები. ამ ხელშეკრულებების პირობების შესახებ ინფორმაციის მიღება შესაძლებელია საქართველოს ნავთობისა და გაზის რესურსების მარეგულირებელი სახელმწიფო სააგენტოსგან ოფიციალური მოთხოვნის საფუძველზე. ეს ინფორმაცია ღია და საზოგადოებისთვის ადვილად ხელმისაწვდომი უნდა იყო და სასურველია, რომ ის განთავსებული იყოს სააგენტოს ვებ-გვერდზეც.

|

|

3.4 ფრონტერა |

▲back to top |

„ფრონტერა რესორსიზ კორპორეიშენ“ და მისი შვილობილი კომპანიები ჩართულნი არიან ნავთობისა და გაზის პროექტების შემუშავებაში განვითარებადი ბაზრებისთვის. „ფრონტერა“ დაფუძნებულია 1996 წელს და მისი სათაო ოფისი განლაგებულია ჰიუსტონში (ტეხასის შტატი, აშშ). 2002 წლის დასაწყისიდან, კომპანია ძირითადად ფოკუსირებულია ნავთობის ძებნა-ძიებასა და განვითარებაზე საქართველოში.

1997 წლის ივნისში კომპანიამ გააფორმა პროდუქციის წილობრივი განაწილების 25-წლიანი ხელშეკრულება საქართველოს ენერგეტიკის სამინისტროსთან და საქართველოს ნავთობის ეროვნულ კომპანია „საქნავთობთან“. ამ ხელშეკრულების თანახმად, ფრონტერას აქვს ექსკლუზიური უფლება მოიძიოს და მოიპოვოს ნავთობის ნედლეული აღმოსავლეთ საქართველოს 5,500 კმ2-ს ფართობის ტერიტორიაზე, რომელიც ცნობილია როგორც XII ბლოკი. ხელშეკრულების მიხედვით, კომპანიას უფლება აქვს განახორციელოს ძებნა-ძიებისა და მომპოვებითი სამუშაოები და მოპოვებული ნავთობის რეალიზაციიდან მთლიანად აანაზღაუროს გაწეული დანახარჯები. ამის შემდეგ დარჩენილი ნავთობის ნედლეულის გაყიდვებით მიღებული შემოსავალი, რომელიც „მოგების ნავთობის“ სახელითაა მოხსენიებული, ნაწილდება საქართველოს ნავთობის კომპანიასა და „ფრონტერას“ შორის, შემდეგი პროპორციით - 51%25 და 49%25 შესაბამისად. „ფრონტერა აღმოსავლეთ საქართველომ“ ნავთობის კომერციული წარმოება XII ბლოკიდან დაიწყო 2000 წლის აპრილში.

კომპანიის განცხადების თანახმად, 2004 წლის დასასრულისთვის, მან დაახლოებით 70 მილიონი აშშ დოლარის ინვესტიცია დააბანდა კვლევებსა და სამუშაოებში XII ბლოკზე. ამ ინვესტიციის ფარგლებში „ფრონტერამ“ განახორციელა კვლევები და გეოლოგიური სამუშაოები, რომელთა შედეგადაც გამოიყო ორი მთავარი გეოლოგიური პლასტი. სავარუდოდ, მათ მნიშვნელოვანი პოტენციური რეზერვი გააჩნია. კომპანია გეგმავს ამ სექტორში განახორციელოს კომერციული წარმოება. რეზერვუარის საინჟინრო ნიდერლანდური ფირმის - „სიველ ენდ ასოშიეიტს ინკორპორეიტედის“ შეფასებით, XII ბლოკში არსებობს ორი პერსპექტიული საბადო. მათი შეფასებით, რისკის ფაქტორის გათვალისწინების გარეშე, რეზერვუარები ფლობენ 1 მილიარდ ბარელზე მეტ რესურსს.

კომპანიას აქვს ვებ-გვერდი (www.fronteraresources.com), სადაც გამოქვეყნებულია ინფორმაცია პოტენციური ინვესტორებისთვის, კონსოლიდირებულ ფინანსური ანგარიშის ჩათვლით. კომპანიის შემოსავალმა 2004 წლისთვის ქართული ნავთობის ნედლეულის გაყიდვიდან შეადგინა დაახლოებით 1,04 მილიონი აშშ დოლარი. პროდუქციის წილობრივი განაწილების ხელშეკრულების პირობებისა (კომპანია იტოვებს ნავთობიდან მიღებულ მთლიან მოგებას, სანამ არ ანაზღაურდება მის მიერ გაწეული ხარჯები. გარდა ამისა, კომპანია განთავისუფლებულია საგადასახადო ვალდებულებებისგან) და კომპანიის მიერ გაკეთებული ინვესტიციის ოდენობის (70 მილიონი აშშ დოლარი) გათვალისწინებით, უახლოეს მომავალში კომპანია სახელმწიფოს არავითარ გადასახადებს არ გადაუხდის, გარდა იმ შემთხვევისა, თუ ნავთობის წარმოება მკვეთრად მოიმატებს. კომპანიას არ გამოუქვეყნებია ინფორმაცია მოპოვებული ნავთობის ოდენობის შესახებ. საქართველოში კომპანიის მიერ განხორციელებული სამუშაოების მონიტორინგი უნდა შეეხოს კომპანიის მიერ გაწეული ინვესტიციებისა და თითოეული საბადოდან მოპოვებული ნავთობის ოდენობას. კომპანიასთან გაფორმებული პროდუქციის წილობრივი განაწილების ხელშეკრულება უნდა იყოს საჯაროდ ხელმისაწვდომი, ისევე როგორც იმ სატენდერო პროცესის შესახებ დოკუმენტაცია, რომლითაც კომპანიამ მიიღო ასეთი პრივილეგირებული პირობები საქართველოში გაზისა და ნავთობის მოპოვებისთვის.

|

|

3.5 საქართველოში ნავთობისა და გაზის მოპოვების მარეგულირებელი აქტები |

▲back to top |

ძირითადი იურიდიული დოკუმენტი, რომელიც არეგულირებს საქართველოში ნახშირწყალბადის მოპოვებას, არის საქართველოს კანონი „ნავთობისა და გაზის შესახებ“, რომელიც მიღებულ იქნა 1999 წელს. მასში არაერთხელ მოხდა ცვლილებების შეტანა. ცვლილებების შესახებ მორიგი კანონპროექტი დღეს-დღეობით პარლამენტში განიხილება. მოქმედი კანონი აყალიბებს იურიდიულ საფუძველს საქართველოში გაზისა და ნავთობის ოპერაციებზე სახელმწიფო ზედამხედველობისა და კონტროლისთვის. იგი ასევე განსაზღვრავს სახელმწიფოსა და ნავთობისა და გაზის მოძიებისა და მოპოვების სფეროში ინვესტორებს შორის ხელშეკრულების ზოგად პრინციპებს. კანონით ასევე განსაზღვრულია საქართველოს ნავთობის ეროვნული კომპანიის ფუნქციები.

|

|

3.6 საქართველოს ნავთობისა და გაზის რესურსების მარეგულირებელი სახელმწიფო სააგენტო |

▲back to top |

ნავთობისა და გაზის ოპერაციების სახელმწიფო რეგულირებას ახორციელებს საქართველოს ნავთობისა და გაზის რესურსების მარეგულირებელი სახელმწიფო სააგენტო (შემდგომში სააგენტო). სააგენტოს ფუნქციაა, შეარჩიოს ინვესტორებისთვის შესათავაზებელი ტერიტორიები, მოამზადოს სატენდერო და აუქციონის წესები და პირობები, აწარმოოს მოლაპარაკებები და გააფორმოს ხელშეკრულებები სახელმწიფოს სახელით, გასცეს ლიცენზიები, განახორციელოს ხელშეკრულებების ზედამხედველობა და კონტროლი და ა.შ. ხაზი უნდა გაესვას ორ ნორმატიულ ფუნქცის, რომლებიც მნიშვნელოვან როლს თამაშობენ ინფორმაციის გამჭვირვალობასთან მიმართებაში. პირველი ფუნქცია ეხება სააგენტოს მანდატს, შექმნას და მართოს ცენტრალიზირებული საინფორმაციო ბანკი, რომელიც შეიცავს მონაცემებს ნავთობისა და გაზის რესურსებისა და მათთან დაკავშირებული ოპერაციების შესახებ საქართველოში. სააგენტოს მეორე მანდატია, თვალყური ადევნოს გამჭვირვალობის პრინციპებს, რაც მოიცავს შესრულებული სამუშაობის შესახებ ყოველწლიური ანაგარიშის გამოქვეყნებასა და საზოგადოების ინფორმირებას აუქციონისა და ტენდერის პირობებისა და მოთხოვნების შესახებ.

საქართველოს ნავთობისა და გაზის რესურსების მარეგულირებელი სახელმწიფო სააგენტო: |

ა) საქართველოში ნავთობისა და გაზის რესურსებთან და ოპერაციებთან დაკავშირებული ყველა მონაცემის და ინფორმაციის ცენტრალური საინფორმაციო ბანკის შექმნა და მართვა (ინფორმაციისა და მონაცემების შეგროვება, სისტემატიზაცია, ანალიზი და შენახვა). |

ბ) საჯაროობის პრინციპების დაცვა, რაც გულისმობს ტენდერებისა და აუქციონების პირობების შემუშავების პროცესის გამჭვირვალობას, მუშაობის ყოველწლიური ანგარიშის გამოქვეყნებას, და ა.შ. |

მოსალოდნელია, რომ სააგენტოს სტატუსი მნიშვნელოვნად შეიცვლება, თუკი პარლამენტი მიიღებს შეთავაზებულ ცვლილებებს ნავთობისა და გაზის შესახებ კანონში. ამ ცვლილებების თანახმად, სააგენტოს იურიდიული სტატუსი იქნება დამოუკიდებელი მარეგულირებელი კომისია, რომელსაც ეყოლება სამი კომისარი, რომლებიც, თავის მხრივ, დანიშნულნი იქნებიან პრეზიდენტის მიერ. ახალი კანონით ასევე გათვალისწინებულია ლიცენზირების ფუნქციის გაყოფა ორ ნაწილად - ძებნა-ძიებისა და მოპოვების ლიცენზიები. დღესდღეობით, სააგენტოს მიერ გაცემული ლიცენზია იძლევა როგორც ძებნა ძიების, ისე მოპოვებითი სამუშაოების განხორციელების უფლებას საქართველოს ტერიტორიაზე. ახალი კანონის თანახმად კი, სავალდებულო გახდება ცალკეული ლიცენზიის მიღება ნავთობისა და გაზის მოპოვების ამ ორი ეტაპის სამუშაოების განსახორციელებლად. კანონში ასევე შემოტანილია ახალი ცნება - ზოგადი ლიცენზია ნავთობისა და გაზის რესურსების გამოყენების თაობაზე, რომელიც ინვესტორს უფლებას აძლევს განახორციელოს როგორც ძებნა-ძიების, ისე მომპოვებითი სამუშაოები. ასევე, ახალი კანონის ერთ-ერთი ყველაზე მნიშვნელოვანი ასპექტია ის, რომ პასუხისმგებლობა საქართველოში მიმდინარე ნავთობისა და გაზის ძებნა-ძიებისა და მოპოვების სამუშაოების შესახებ ინფორმაციის შეგროვებაზე, ანალიზსა და საჯაროდ გამოქვეყნებაზე, გადაეცემა ახალ კომისიას.

დღემდე სააგენტოს სრულად არ განუხორცილებია გამჭვირვალობის შესახებ მინიჭებული მანდატი. სააგენტოს გააჩნია შემდეგი ინფორმაცია, რომელიც აუცილებელია ქვეყანაში ნავთობისა და გაზის მოპოვების სამუშაოების მონიტორინგისთვის:

იმ ტენდერებისა და აუქციონების პირობები და მოთხოვნები, რომელთა საფუძველზეც ინვესტორებს მიენიჭათ რესურსების ძებნა- ძიებისა და მოპოვების უფლება ქვეყანაში;

პროდუქციის წილობრივი განაწილების ხელშეკრულებები, რომლებიც განსაზღვრავენ (ა) როგორ ხდება მოპოვებული მოცულობისა და მიღებული შემოსავლის განაწილება სახელმწიფოსა და კერძო კომპანიებს შორის, და (ბ) როდის და რა სახის გადასახადებს მიიღებს სახელმწიფო კერძო კომპანიებისგან, ბონუსების ჩათვლით;

თითოეული საბადოდან მოპოვებული გაზისა და ნავთობის მოცულობა;

თითოეული კომპანიის დავალიანება სახელმწიფოს მიმართ, რომელიც გამოხატულია ნავთობის მოცულობითა და/ან თანხის ოდენობით.

მიუხედავად ამისა, ეს ინფორმაცია არც სისტემატიზირებულია და არც ადვილად გასაგები ფორმითაა მოცემული. სააგენტოს აქვს ვებ-გვერდი (www.sarogr.ge), მაგრამ იქ სტატისტიკური ინფორმაცია არ არის. ასევე, გამოსცემს წლიურ ანაგარიშს, რომელშიც მოცემულია ინფორმაცია ნავთობისა და გაზის ოპერაციებიდან შემოსავლების შესახებ და ანგარიშის მიღება შესაძლებელია მოთხოვნის საფუძველზე. სასურველი იქნებოდა, რომ სააგენტო უზრუნველყოფდეს ინფორმაციის დროულ მოწოდებასა და ხელმისაწვდომობას, მაგალითად მოპოვებული ნახშირწყალბადების შესახებ ყოველთვიური ინფორმაციის განთავსებით ვებ-გვერდზე.

|

|

4 მყარი წიაღისეული |

▲back to top |

საქართველოში მრავალფეროვანი წიაღისეულის მრეწველობაა განვითარებული და იწარმოება როგორც რკინა და ფერადი ლითონები, ისე ფეროშენადნობები და სამშენებლო მასალები. ამ წიაღისეულის მრავალფეროვნებიდან აღსანიშნავია: (1) ჭიათურის საბადოდან მანგანუმის წარმოება, (2) სპილენძის, ბარიტისა და სხვა მეორადი მინერალების (როგორიცაა ოქრო და ვერცხლი), წარმოება მადნეულის კომპლექსში, და (3) მინერალური წყლის წარმოება ბუნებრივი წყაროებიდან საქართველოს სხვადასხვა რეგიონებში.

ამ რესურსების მოპოვებიდან მთავრობა ორი ძირითადი სახის შემოსავალს იღებს. პირველი მათგანი არის მოგების გადასახადი, სხვა გადასახადებთან ერთად, რომლებიც წიაღისეულის მომპოვებელმა კომპანიამ უნდა გადაუხადოს სახელმწიფოს. შემოსავლების მეორე კატეგორიაა სპეციალური მოსაკრებლები, რომელიც კომპანიებს ეკისრებათ ბუნებრივი რესურსების გამოყენებისთვის. მოსაკრებლების ოდენობა განისაზღვრება 2004 წელს მიღებული კანონით „ბუნებრივი რესურსებით სარგებლობისათვის მოსაკრებლების შესახებ”. მაგალითად, კომპანიამ საქართველოს მთავრობას უნდა გადაუხადოს 0,12 ლარი ყოველ მოპოვებულ ტონა მანგანუმზე და 0,9 ლარი ყოველ მოპოვებულ გრამ ოქროზე.

|

|

4.1 მანგანუმი |

▲back to top |

საქართველოს ევროპაში გააჩნია მანგანუმის ერთ-ერთი ყველაზე დიდი მარაგი. ჭიათურა - მანგანუმის მომპოვებელი ქალაქი საქართველოში, ფლობს სავარაუდოდ 215 მილიონ ტონა მანგანუმს. ჭიათურმანგანუმი, რომელიც უახლოეს წარსულში სახელმწიფოს მფლობელობაში იყო, არის საქართველოში ერთ-ერთი ყველაზე ცნობილი კომპანია და მანგანუმის ექვსი მოქმედი მაღარო აქვს. კომპანია 1920 წელს დაარსდა და ამარაგებდა ფოლადის საწარმოებს მთელი საბჭოთა კავშირისა და აღმოსავლეთ ევროპის მასშატაბით. მიუხედავად იმისა, რომ რეგიონში არსებობს მანგანუმის მნიშვნელოვანი მარაგი, ჭიათურმანგანუმმა უკანასკნელ წლებში წარმოების მნიშვნელოვანი დაცემა განიცადა: 2004 წელს მოხდა მხოლოდ 219 ათასი ტონა მანგანუმის წარმოება, რაც სამჯერ ნაკლებია გასული წლების წარმოების მოცულობასთან შედარებით.1993 წლიდან დაწყებული, ქარხნის პრივატიზაციის არაერთი მცდელობა განხორციელდა და ყველა წარუმატებელი იყო. პრივატიზაციის პროცესის დაწყებამდე, ჭიათურმანგანუმმა სასამართლოში შეიტანა განაცხადი გაკოტრებასთან დაკავშირებით, რითაც სახელმწიფოს მიეცა საშუალება, გაეყიდა აქტივები და მიღებული თანხა გამოეყენებინა კრედიტორული დავალიანების დასაფარავად; ეს მოიცავდა სახელფასო დავალიანებას და დავალიანებას სახელმწიფოს წინაშე. ჭიათურმანგანუმს აქვს დაახლოებით 80 მილიონი ლარის ოდენობის ვალი და აქედან 53 მილიონი ლარი - მთავრობის.

ნახატი 5. მანგანუმის მოპოვება საქართველოში (ათასი ტონა)

წყარო: სტატისტიკის სახელმწიფო დეპარტამენტი.

2005 წლის იანვარში კომპანია „ევრაზია ჰოლდინგმა“, რუსეთის ყველაზე დიდ მასშტაბის ფოლადის მწარმოებელმა კომპანიამ გაიმარჯვა საქართველოში გამოცხადებულ ტენდერში და მიიღო ჭიათურმანგანუმის 80 პროცენტი და ვარციხეს კასკადის 100 პროცენტი. კომპანიამ აქციებისთვის 132 მილიონი აშშ დოლარი გადაიხადა აუქციონზე, სადაც ეს აქციები გამოტანილი იყო ერთობლივად. მიუხედავად ამისა, „ევრაზია ჰოლდინგმა“ გადაწყვიტა, გამოსულიყო პრივიატიზაციის პროცესიდან იმ საბაბით, რომ დაეცა მანგანუმის ფასი და კომპანიის განცხადების თანახმად, ეს აღარ გაამართლებდა ჭიათურის მანგანუმის ქარხნის აღდგენისთვის საჭირო დანახარჯებს.

მანგანუმის მომპოვებელი ქარხნის მესაკუთრე ჯერ კიდევ არ არის დადგენილი. მას შემდეგ, რაც დასრულდება პრივატიზაციის პროცესი და გამოვლინდება ჭიათურმანგანუმის საბოლოო მეპატრონე, ძალიან მნიშვნელოვანი იქნება, რომ კომპანიასთან ვითანამშრომლოთ გამჭვირვალობის საკითხებზე. სასურველია რომ მიღწეულ იქნას ინფორმაციის საჯაროობა ნედლეულის მოპოვების ოდენობისა და საქართველოს ბიუჯეტში შესული თანხების შესახებ, რომელიც აგრეთვე იქნება ადვილად ხელმისაწვდომი (მაგალითად, განთავსდება კომპანიის ვებგვერდზე).

|

|

4.2 ოქრო და სპილენძი |

▲back to top |

სპილენძის მადანი და კონცენტრატები, ასევე დაუმუშავებული და ნახევრად დამუშავებული ოქრო საქართველოდან ექსპორტირებული ძირითადი პროდუქტია (იხ. ცხრილი 1) და მოსალოდნელია ექსპორტის სამომავლო ზრდა.

სპილენძისა და ოქროს ნედლეულის მოპოვება საქართველოში უძველესი დროიდან მიმდინარეობს. 1975 წლიდან დაწყებული, მადნეულის საწარმო ბოლნისში ოქროსა და სპილენძის კონცენტრატებითა და ოქროს შემცველი მადნით ამარაგებდა ოქროსა და სპილენძის შამადნობელ საწარმოებს საბჭოთა კავშირში. 1994 წელს ამ საწარმოს საფუძველზე ჩამოყალიბდა სააქციო საზოგადოება „მადნეული“, რომელშიც სახელმწიფო ფლობდა აქციების საკონტროლო პაკეტს. 1997 წელს ქართულ-ავსტრალიურმა ერთობლივმა საწარმო „კვარციტმა“ ააგო ოქროს ამომკრეფი ფაბრიკა მადნეულში, რომელიც იყენებდა ოქროსა და სპილენძის შემცველი მეორადი კვარციტების გროვითი გამოტუტვის ტექნოლოგიას. კომპანიის წლიური წარმოების სიმძლავრე არის 2 ტონა ოქრო (კომპანიის გადაუმოწმებელი მონაცემი).

მადნეულის კომპანია საკმაოდ გახმაურებულია საბიუჯეტო თანხების გაფლანგვისთვის. 2004 წელს შვეიცარიაში დააკავეს კომპანიის ექსპრეზიდენტი, რომელსაც ბრალად ედება კომპანიის თანხების არასწორი განკარგვა. მთავრობამ რამოდენიმეჯერ სცადა, გაეუმჯობესებინა კომპანიის მმართველობა და მიეღწია მისი საქმიანობის გამჭვირვალობა.

ცხრილი 1. საქართველოდან ექსპორტირებული სპილენძისა და |

||

|

2002 |

2003 |

პილენძის მადანი და |

$13.16 |

$23.44 |

დაუმუშავებული და ნახევრად |

$28.58 |

$20.33 |

წყარო: სტატისტიკის |

|

|

საქართველოში სიღარიბის შემცირებისა და ეკონომიკური ზრდის ხელისშეწყობის 3- წლიანი შეთანხმება საერთაშორისო სავალუტო ფონდთან, ავალდებულებს მთავრობას, მადნეულის წიაღისეულის კომპანიაში დანიშნოს ახალი სამეთვალყურეო საბჭო. ამ შეთანხმების საფუძველზე, საბჭოს წევრებთან უნდა გაფორმდეს შესრულებაზე ორიენტირებული კონტრაქტები, რაც უზრუნველყოფს, საბჭოს მიერ მენეჯმენტის ეფექტურ ზედამხედველობას. ეს, თავის მხრივ, უზრუნველყოფს სახელმწიფო საწარმოს მუშაობის გამჭვირვალობის უფრო მაღალ ხარისხს. მიუხედავად იმისა, რომ სამეთვალყურეო საბჭო უკვე დაინიშნა, შესრულებაზე ორიენტირებული კონტრაქტები ჯერ კიდევ არ არის გაფორმებული. საერთაშორისო სავალუტო ფონდის მოთხოვნის თანახმად, ასევე საჯაროდ უნდა იყოს გამოქვეყნებული „მადნეულის“ აუდიტის შედეგები (ფინანსთა სამინისტროსა და ეკონომიკური განვითარების სამინისტროს ოფიციალურ ვებ-გვერდებზე). 2005 წლის ნოემბრისთვის აუდიტის პროცესი ჯერ კიდევ დასრულებული არ იყო, აუდიტორის ანაზღაურებასთან დაკავშირებული უთახმოების გამო. „მადნეულის” ოფიციალური ვებ-გვერდზე (www.madneuli.ge) გამოქვეყნებულია კომპანიის გადაუმოწმებელი ფინანსური ანგარიში, რომლის თანახმადაც, კომპანიის მთლიანი გაყიდვები დაახლოებით 60 მილიონი ლარი იყო 2004 წლისთვის. მაგრამ ეს მონაცემები ეწინააღმდეგება სტატისტიკის სახელმწიფო დეპარტამენტის შესაბამის მონაცემებს.

2005 წლის ნოემბერში, ბრიტანულმა კომპანიამ „სტენტონ ექუითის კორპორეიშენ“ გაიმარჯვა ტენდერში მადნეულის 97,25 პროცენტიანი წილის პრივატიზაციასთან დაკავშირებით. ამავე კომპანიმ მოიგო ტენდერი შ.პ.ს. „ტრანს ქართული რესურსების“ 50 პროცენტიანი წილის პრივატიზაციასთან დაკავშირებით. ეს უკანასკნელი ახორციელებს ნედლეულის მოძიებას. კორპორაციამ სულ 51,1 მილიონი აშშ დოლარი გადაიხადა. ამ თანხიდან 35,1 მილიონი აშშ დოლარი განკუთვნიალია მადნეულის 97,25 პროცენტიანი წილის აქციებისთვის, ხოლო 16 მილიონი აშშ დოლარი კი შევა საქართველოს ბიუჯეტში კომპანიის ვალების დასაფარავად. თვითონ “მადნეული” ფლობს ქართულ-ავსტრალიური შ.პ.ს. „კვარციტის“ აქციების ნახევარს.

მადნეულის მესაკუთრეობის ახალ კომპანიაზე გადაცემის შემდეგ, ძალიან მნიშვნელოვანი იქნება, ახალ მესაკუთრესთან ჩატარდეს მუშაობა, რათა მიღწეულ იქნას მაღალი ხარისხით გამჭვირვალობა მოპოვებული ნედლეულისა და სახელმწიფოს ბიუჯეტში გადახდილი თანხების მოცულობის შესახებ.

|

|

4.3 მინერალური წყლები |

▲back to top |

საქართველო ცნობილი იყო მთელს საბჭოთა კავშირში უამრავი მინერალური წყლის რესურსებით. დღეს არსებობს დაახლოებით 2 300 რეგისტრირებული მინერალური წყარო და მათი ჯამური რეზერვი შეადგენს 103 მილიონ ლიტრ წყალს ყოველწლიურად1. კომერციული წარმოება მიმდინარეობს მხოლოდ რამოდენიმე წყაროზე.

ბორჯომის მინერალური წყალი რეგიონში უკვე 100 წელზე მეტია იყიდება. თვითონ მარკა „ბორჯომი“ კარგადაა ცნობილი და ხშირად ასოცირდება მის სამკურნალო თვისებებთან. საბჭოთა კავშირის დაშლისა და შემდგომი არასტაბილური მდგომარეობის განმავლობაში საქარველოში წარმოება, ბორჯომის ჩათვლით, თითქმის შეჩერდა. მიუხედავად ამისა, 90-იანი წლების დასაწყისში, ბორჯომის ჩამოსხმა მნიშვნელოვნად გაიზარდა და დღეს ამ მინერალური წყლის ექსპორტი ქვეყნის მთლიანი ექსპორტის 5 პროცენტს შეადგენს.2

საერთაშორისო ჰოლდინგი „საქართველოს მინისა და მინერალური წლების კომპანია“ დაფუძნდა 1997 წელს ევროპელი ინვესტორების, საერთაშორისო ფინანსური ინსტიტუტებისა და საქართველოს წარმომადგენლების მიერ და ფლობს ბორჯომის მინერალური წყლის ამოღებისა და ჩამოსხმის ოფიციალურ ლიცენზიას. დღეს კომპანია ფლობს მინერალური წყლის ჩამოსასხმელ ორ ქარხანას. ბორჯომის წყლის ძირითადი ბაზარი ყოფილი საჭოთა კავშირის ქვეყნებია, მაგრამ მისი ექსპორტი სხვა ქვეყნებშიც ხორციელდება, აშშ-ს, ისრაელისა და გერმანიის ჩათვლით, სადაც ეს წყალი თანდათანობით პოპულარული ხდება.

მეორე სწრაფად მზარდი მინერალური წყლის ჩამომსხმელი კომპანიაა „წყალი მარგებელი“, რომელიც ასხავს წყალს „ნაბეღლავი“.

სახელმწიფო მინერალური წყლის მოპოვების, ჩამოსხმისა და გაყიდვებიდან რამოდენიმე სახის მნიშვნელოვან შემოსავალს იღებს. შემოსავლის პირველი წყარო, რა თქმა უნდა, მოგების გადასახადია. ასევე სახელმწიფოსთვის შემოსავლის მნიშვნელოვანი წყაროა ბუნებრივი რესურსების, მათ შორის წყლის, გამოყენებაზე დაკისრებული მოსაკრებელი.3 2004 წელს მიღებული კანონით განსაზღვრულია კონკრეტული მოსაკრებელი სხვადასხვა მინერალური წყლისთვის: 10 ლარი 1 მ3 ”ბორჯომის” მინერალურ წყალზე, 6 ლარი - 1 მ3 „ნაბეღლავისა“ და „საირმეს“ მინერალურ წყალზე და 4 ლარი - 1 მ3 „უწერის“ მინერალურ წყალზე. თითოეული კომპანიის ვალდებულებები ამ მიმართებაში ასევე დამოკიდებულია, თუ რა ოდენობის წყლის მოპოვების უფლება აქვს კომპანიას ყოველწლიურად, როგორც ესაა განსაზღვეული მის ლიცენზიაში ბუნებრივი რესურსების მოხმარებაზე.

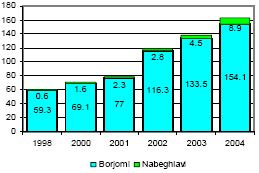

ნახატი 6. მინერალური წყლის წარმოება საქართველოში (მილიონი 0,5 ლ)

წყარო: სტატისტიკის სახელმწიფო დეპარტამენტი.

მიუხედავად იმისა, რომ ორივე კომპანიას აქვს ვებ-გვერდი, ინფორმაცია წარმოების მოცულობასა და ფინანსური ანგარიშების შესახებ, სადაც აღნიშნული იქნება სახელმწიფო ბიუჯეტში გადარიცხული თანხები, ხელმისაწვდომი არ არის. თუ გავითვალისწინებთ მინერალური წყლების სიმბოლურ მნიშვნელობას ჩვენი ქვეყნისთვის და იმ ეკონომიკურ სარგებელს, რაც მის ადგილობრივ და საერთაშორისო ბაზრებზე გაყიდივებს მოაქვს, გადამწყვეტი მნიშვნელობა ენიჭება მინერალური წყლების მომპოვებელი კომპანიების ჩართვას შემოსავლების გამჭვირვალობის ინიციატივებში. წარმოების მოცულობისა და სახელმწიფო ბიუჯეტში შეტანილი გადასახედების შესახებ ინფორმაციის ყოველთვიური, კვარტლური და წლიური გამოქვეყნება გააუმჯობესებს მინერალური წყლების კომპანიების იმიჯს და საშუალებას მისცემს სამოქალაქო საზოგადოების ჯგუფებს, მონიტორინგი გაუწიონ მათ საქმიანობას.

____________________

1 სტატისტიკის სახელმწიფო დეპარტამენტი.

2 სტატისტიკის სახელმწიფო დეპარტამენტი.

3 „ბუნებრივი რესურსებით სარგებლობისათვის მოსაკრებლის შესახებ“ საქართველოს კანონი.

|

|

5 ენერგორესურსების ტრანსპორტირება საქართველოში |

▲back to top |

გეოსტრატეგული მდებარეობა საქართველოს ერთ-ერთი ყველაზე მნიშვნელოვანი ეკონომიკური კაპიტალია - საქართველო აღმოსავლეთიდან დასავლეთისკენ ენერგორესურსების სატრანზიტო კორიდორის აუცილებელი ნაწილია და მისი გავლით ხორცილდება გაზისა და ნავთობის რესურსების ტრანზიტი კასპიის ზღვის აუზიდან დასავლეთის ენერგობაზრებზე. ჯერ კიდევ XIX საუკუნის ბოლოს, მსოფლიოს ნავთობის წარმოების თითქმის 20 პროცენტი გაედინებოდა აზერბაიჯანის საბადოებიდან მსოფლიო ბაზრებზე საქართველოს გავლით, ბათუმის შავი ზღვის პორტიდან.

საქართველოს გავლით ნახშირწყალბადების ტრანსპორტირება სამი გზით ხორციელდება. ესაა მილსადენები, რკინიგზა და ავტოტრანსპორტი. ახლად აშენებული მილსადენები თავის თავზე აიღებენ ტრანზიტის მოცულობის ძირითად წილს (იხ. ცხრილი 2.), მაგრამ სარკინიგზო გადაზიდვების წილი ასევე მნიშვნელოვანია და მოსალოდნელია მათი მოცულობის ზრდა. ენერგორესურსების ტრანზიტიდან საქართველოს სახელმწიფო ბიუჯეტი სამი ტიპის შემოსავალს იღებს:

სატრანზიტო გადასახადები - ესაა ენერგორესურსების ტრანზიტიდან საქართველოს მთავრობის შემოსავლის მთავარი წყარო, რომელიც განისაზღვრება მილსადენში გავლილ ყოველ ბარელ ნავთობზე და სარკინიგზო გადაზიდვების შემთხვევაში, ყოველ ტონა გადაზიდულ ტვირთზე დაწესებული გადასახადით. მილადენის სატრანზიტო გადასახადი ცვალებადია და როგორც წესი, ითვალისწინებს ინფლაციას. მაგალითად, საქართველო იღებდა 0,18 აშშ დოლარის ოდენობის სატრანზიტო გადასახადს თითოეული ბარელი ნავთობის ტრანზიტიდან ბაქო-სუფსის მილსადენიდან, სანამ 2001 წელს ეს გადასახადი არ გაიზარდა 0,19 აშშ დოლარამდე. სატრანზიტო გადასახადი ბაქო-თბილისი-ჯეიჰანის მილსადენზე 2010 წლამდე ბარელზე 0,12 აშშ დოლარია, ხოლო 2010 წელს ეს გადასახადი მოიმატებს 0,14 აშშ დოლარამდე. საქართველო არ იღებს ფულად შემოსავალს მის ტერიტორიაზე გამავალი გაზის ორი მაგისტრალური მილსადენიდან. ფულის ნაცვლად, ქვეყანა იღებს გაზის მთლიანი ოდენობის პროცენტს (5%25 სამხრეთ კავკასიური გაზსადენიდან და 10%25 ჩრდილოეთ-სამხრეთის მაგისტრალური გაზსადენიდან).

მოგების გადასახადები - მილსადენის ოპერატორი კომპანიები, ექვემდებარებიან საქართველოს საგადასახადო რეგულაციებს და ვალდებულნი არიან, გადაიხადონ მოგების გადასახადი იმ მოგებიდან, რასაც ისინი ქვეყანაში განხორციელებული სამუშაოებიდან მიიღებენ. BP, მაგალითად, პირველ მოგების გადასახადს გადაიხდის 2006 წლის აპრილში, რაც დაფარავს 2005 წლის მეორე ნახევარში განხორციელებულ სამუშაოებს. არსებული მოცულობების გათვალისწინებით (აზერი-ჩირაგი-გუნეშის საბადოები), მოგების მთლიანი გადასახადი 2025 წლამდე იქნება დაახლოებით 575 მილიონი აშშ დოლარი და პიკს - 50 მილიონი აშშ დოლარი წელიწადში - მიაღწევს 2010-2011 წლებში. 1

სპეციალური შენატანები - კომპანიებმა, რომლებიც აშენებენ, ან ამუშავებენ მილსადენებს, საკუთარ თავზე აიღეს ფინანსური ვალდებულებები, რომ მხარს დაუჭერდნენ ქვეყანაში სხვადასხვა სოციალურ, ეკონომიკურ და კულტურულ პროგრამებს. თუმცა, როგორც წესი, ეს გრანტები განსაზღვურლია არასამთავრობო ორგანიზაციების მიერ განხორციელებული პროექტებისთვის და არ წარმოადგენენ სახელმწიფოს პირდაპირ შემოსავალს, მათ ხშირად აქვთ გავლენა სახელმწიფო ბიუჯეტზე; ისინი ათავისუფლებენ იმ სახელმწიფო სახსრებს, რომლებიც სხვა შემთხვევაში დაიხარჯებოდა მსგავსი სოციალური და ეკონომიკური პროგრამების დასაფინანსებლად. ამის კარგი მაგალითია ბაქო-თბილისი-ჯეიჰანის მილსადენის კომპანიის მიერ დაფინანსებული სხვადასხვა სოციალური და ეკონომიკური პროგრამები, როგორიცაა 5 მილიონ აშშ დოლარის ოდენობის საზოგადოებრივი ინვესტირების პროგრამა და ბაქო- თბილისი-ჯეიჰანის გრანტების პროგრამა, რომლის ოდენობაც 40 მილიონი აშშ დოლარია.

ცხრილი 2. ნავთობისა და ბუნებრივი აირის მილსადენები საქართველოში

მილსადენი |

ოპერატორი |

მაქსიმალური წლიური სიმძლავრე |

ტარიფი |

ქართული სააგენტო, რომელიც პასუხისმგებელია შემოსავლის ამოღებაზე |

ბაქო-სუფსა (WREP) |

BP |

5,75 მილიონი ტონა |

$0.18 - $0.20 ბარელზე |

საქართველოს ნავთობის საერთაშორისო კორპორაცია |

ბაქო-თბილისი-ჯეიჰანი (BTC) |

B |

50 მილიონი ტონა |

$0.12 - $0.14 ბარელზე |

საქართველოს ნავთობის საერთაშორისო კორპორაცია |

|

BP |

7, 4 მილიარდი სმ3/ (I ფაზა) 20 მილიარდი სმ3/ (II ფაზა) |

5%25 წინა წელს გატარებული მოცულობისა |

საქართველოს ნავთობის საერთაშორისო კორპორაცია |

|

საქართველოს გაზის საერთაშორისო კორპორაცია |

16 მილიარდი სმ3/ |

10%25 წინა წელს გატარებული მოცულობისა |

საქართველოს ნავთობის საერთაშორისო კორპორაცია |

__________________________

1 BP საქართველოს წარმომადგენლობა.

|

|

5.1 ბაქო-სუფსის მილსადენი |

▲back to top |

ბაქო-სუფსის მილსადენი (WREP) 1999 წლიდან მუშაობს და მას BP მართავს. ის საქართველოში თანამედროვე მილსადენების პირველი მერცხალია, რომელსაც გადააქვს ნახშირწყალბადები საქართველოს გავლით. ამ ხაზის წარმადობა წლიური 5,75 მილიონი ტონაა (115 ათასი ბარელი/დღეში), თუმცა დამატებითი საქაჩი სადგურების მონტაჟის შემთხვევაში, წარმადობა გაიზრდება 10 მილიონ ტონამდე (200 ათასი ბარელი დღეში).

მილსადენში ძირითადად გაედინება „პირველადი ნავთობი“ კასპიის ზღვის რეგიონიდან, რომელსაც AIOC კონსორციუმი მოიპოვებს აზერბაიჯანის სანაპირო ზოლიდან. გარდა ამისა, მილსადენში ასევე გაედინება ყაზახური ნავთობი, რომელსაც აწარმოებს „შევრონის“ კონსორციუმი თენგიზის ნავთობის საბადოზე. ყაზახეთის ნედლი ნავთობი კასპიის ზღვაზე გადააქვთ ბორნით დუპენდიმდე (ბაქოს მახლობლად) და შემდეგ რკინიგზისა და მილსადენის საშუალებით სუფსის შავი ზღვის ტერმინალამდე.

ცხრილი 3. ბაქო-სუფსის ნავთობსადენიდან მიღებული სატრანზიტო შემოსავლები

|

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

მოცულობა (მილიონი ბარელი) |

24.8 |

36.6 |

43.3 |

45.9 |

46.0 |

47.1 |

საფასური (1 ბარელზე, აშშ |

0..18 |

0.18 |

0.18- |

0.19 |

0.19 |

0.19- |

სატრანზიტო შემოსავლები |

4.5 |

6.5 |

8.5 |

8.7 |

8.7 |

9.3 |

აქედან სახელმწიფო ბიუჯეტში |

0.7 |

1.4 |

3.8 |

4.3 |

6.6 |

6.9 |

აქედან წავიდა დანახარჯების |

3.8 |

5.1 |

4.7 |

4.4 |

2.1 |

2.4 |

წყარო: საქართველოს ნავთობის საერთაშორისო კორპორაცია (GIOC)

|

|

5.2 ბაქო-თბილისი-ჯეიჰანის მილსადენი და სამხრეთ კავკასიური გაზსადენი |

▲back to top |

ბაქო-თბილისი-ჯეიჰანის მილსადენი შემუშავებულია კასპიის ზღვის აუზის ნავთობის ტრანსპორტირებისთვის. მილსადენი ყოველდღიურად დაახლოებით 1 მილიონ ბარელ აზერბაიჯანის ნედლ ნავთობს, და ყოველწლიურად 50 მილიონ ტონას, საქართველოს გავლით თურქეთის ხმელთაშუა ზღვის პორტში - ჯეიჰანში გადაიტანს. ბაქო-თბილისი-ჯეიჰანის მილსადენის კომპანია დაარსებულია ენერგოკომპანიების კონსორციუმის მიერ, რომელსაც ხელმძღვანელობს BP. BP არის მილსადენის ოპერატორი კომპანია და მასში ფლობს 30,1%25-იან წილს. ბაქო-თბილისი-ჯეიჰანის კონსორციუმის სხვა წევრები არიან:

SOCAR (აზერბაიჯანის ნავთობის სახელმწიფო კომპანია) 25%25;

TPAO (თურქეთი) - 6.53%25;

Statoil (ნორვეგია) - 8.71%25;

Unocal (აშშ) - 8.90%25;

Itochu (იაპონია) - 3.4%25;

Amerada Hess (აშშ) - 2.36%25;

ENI (იტალია) - 5%25;

TotalFinaElf (საფრანგეთი) - 5%25;

INPEX (იაპონია) - 2.5%25;

ConocoPhillips (აშშ) - 2.5%25.

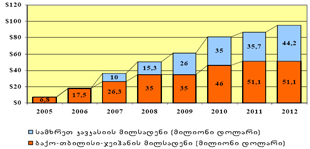

საქართველო მიიღებს ტრანზიტის ღირებულებას - 0,12 აშშ დოლარს მილსადენიში გავლილი ყოველი ბარელისთვის. როგორც ნაჩვენებია ცხრილი 4-ში, სახელმწიფოს მიერ მიღებული შემოსავალის საწყისი ოდენობა სავარაუდოდ 6,8 მილიონი აშშ დოლარია და 2011 წლისთვის მოსალოდნელია მისი სწრაფი ზრდა 51 მილიონ აშშ დოლარამდე. ბაქო-თბილისი-ჯეიჰანის მილსადენიდან საქართველოს მიერ მიღებული მთლიანი შემოსავალი სავარაუდოდ 700 მილიონ აშშ დოლარს გადააჭარბებს.

სამხრეთ კავკასიური გაზსადენი გადაიტანს გაზს შაჰ დენიზის საბადოდან მომხმარებლებამდე აზერბაიჯანში, საქართველოში, თურქეთსა და სხვა ქვეყნებში. 690 კილომეტრზე გადაჭიმული გაზსადენი მიყვება ბაქო-თბილისიჯეიჰანის მილსადენის მარშრუტს თურქეთამდე, სადაც ის უერთდება თურქეთის გაზგამანაწილებელ სისტემას.

ცხრილი გვ. 26

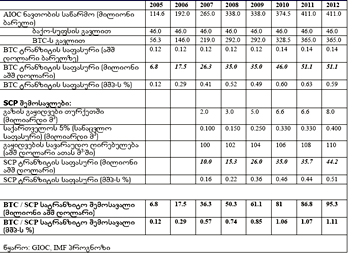

ცხრილი 4. ბაქო-თბილისი-ჯეიჰანის მილსადენისა (BTC) და სამხრეთ კავკასიური გაზსადენის (SCP) ნავთობისა და გაზის ტრანზიტის მოცულობა და შემოსავლები

სამხრეთ კავკასიური მილსადენების მაქსიმალური სიმძლავრე დაახლოებით 20 მილიარდი მ3-ია წელიწადში, მაგრამ ამისთვის საჭიროა კიდევ ხუთი დამატებითი კომპრესიის სადგურის აშენება. დღეს მისლადების სიმძლავრე 7,4 მილიარდი მ3-ია და გაყიდვების არსებული კონტრაქტების დაკმაყოფილება სავარაუდოდ მოხდება 2009 წლისთვის.

იმ შემთხვევაში, თუ შაჰ დენიზისა და სამხრეთ კავკასიური მილსადენის პარტნიორები მოახერხებენ მომხმარებელთა ახალი ბაზრების მოზიდვას, ისინი გაზრდიან ინვესტიციებს საბადოსა და მილსადენის განვითარების მეორე ეტაპისათვის, რაც გაზრდის მილსადენის სიმძლავრეს. ეს პროცესი არ დაიწყება 2012 წლამდე, რადგან საჭირო ინვესტიციების განხორციელება მოთხოვს ხანგრძლივ დროს. სანამ არ იქნება მიღებული გადაწყვეტილება მეორე ეტაპის დაწყებისა და გაზის გაყიდვის ახალი კონტრაქტების გაფორმების შესახებ, შეუძლებელია მილსადენის 2012 წლის შემდგომი ტრანზიტის მოცულობის პროგნოზირება, რადგან ეს პროცესი ძირითადად მომხმარებლებზეა დამოკიდებული.

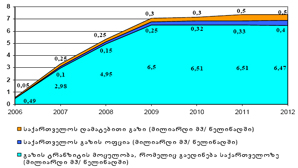

საქართველოს მთავრობას ჰქონდა არჩევანი, რომ სამხრეთ კავკასიური მილსადენის ფუნქციონირებიდან აეღო ან სატრანზიტო გადასახადი, ან ბუნებრივი აირი. ქვეყნის ენერგოუსაფრთხოების სტრატეგიიდან გამომდინარე, რაც ენერგომომწოდებლების დივერსიფიკაციას გულისხმობს, მთავრობამ გადაწყვიტა, რომ აეღოთ გაზი. ე.წ. „გაზის ოპციის“ მოცულობა, რომელსაც საქართველო იღებს სატრანზიტო გადასახადის ნაცვლად, და განისაზღვრება წინა წლის წარმადობის 5%25-ით. ნახატი 8-ში მოცემული პროგნოზის მიხედვით, საქართველოსთვის გამოყოფილი გაზის რაოდენობა 2007 წელს 0,1 მილიარდ მ3-ს, ხოლო 2012 წელს - 0,4 მილიარდ მ3-ს აღწევს. რაც შეეხაბა „გაზის ოპციის“ ფულად ღირებულებას, ის გაცილებით რთული გამოსათვლელია, რადგან ჭეშმარიტი ღირებულება დამოკიდებულია იმ ფასზე, რომელშიც გაზი „მონეტიზირდება,“ ანუ გაიყიდება. სიტუაცია, როცა მთავრობას ურჩევნია აიღოს გაზი და არა ფული, არის ათასი მ3-ის გაყიდვა 50 აშშ დოლარად (ან მეტად). ამ ფასით, გაზის წლიური ღირებულება 18 მილიონია. რა თქმა უნდა, შესაძლებელია გაზი გაიყიდოს 100 აშშ დოლარად (რაც სრულიად რეალურია მიმდინარე ფასების გათვალისწინებით) და ამ შემთხვევაში, ზემოთ ხსენებული 18 მილიონი გაორმაგდება. საქართველოს მთავრობას შეუძლია სამხრეთკავკასიის მილსადენის კომპანიისგან შეისყიდოს დამატებითი გაზი შეღავათიან ფასებში (დამატებითი გაზი).

ნახატი 7. შემოსავლები ბაქო-თბილისი-ჯეიჰანისა და სამხრეთ კავკასიური მილსადენებიდან

წყარო: GIOC, საერთაშორისო სავალუტო ფონდის პროგნოზი

საქართველოს ნავთობის საერთაშორისო კორპორაცია (GIOC) ჩამოყალიბდა იმ მიზნით, რომ განეხორციელებინა ნავთობის მილსადენებისა და ნავთობის გადაზიდვების სხვა საშუალებების რეაბილიტაცია საქართველოს ტერიტორიაზე, შესაბამისი ფინანსური, საბანკო საინვესტიციო, სადაზღვევო და სხვა ოპერაციები. კორპორაცია პასუხისმგებელია ტერიტორიის მფლობელი ქვეყნის მთავრობასთან ხელშეკრულების შესრულებაზე საქართველოს სახელით ბაქო-სუფსის, ბაქო-თბილისი-ჯეიჰანისა და სამხრეთ-კავკასიის მილსადენებთან მიმართებაში. საქართველოს ნავთობის საერთაშორისო კორპორაცია ასევე პასუხისმგებელია მილსადენებიდან მიღებული შემოსავლების აკრეფაზე და სახელმწიფო ბიუჯეტში გადარიცხვაზე.

კორპორაცია არის ცენტრალური მიმღები და განმკარგველი ინფორმაციისა მილსადენებში გატარებული ნახშირწყალბადების ოდენობისა და სახელმწიფოს მიერ მიღებული სატრანზიტო გადასახადების შესახებ. შესაბამისად, ის ინფორმაციის გამჭვირვალობის მკაცრ სტანდარტებს უნდა აკმაყოფილებდეს. საქართველოს ნავთობის საერთაშორისო კორპორაცია ფლობს ინფორმაციას ბაქო-სუფსის მილსადენის ფუნქციონირების შესახებ, დაწყებული 1999 წლიდან დღემდე. კომპანიის წარმომადგენლის თანახმად, ეს ინფორმაცია გამჭვირვალე და ადვილად ხელმისაწვდომია ყველა დაინტერესებული პირისთვის. მიუხედავად ამისა, კორპორაციას არ გააჩნია ვებ-გვერდი, ხოლო ინფორმაცია ბაქო-სუფსის მილსადენის მუშაობის შედეგად მიღებული შემოსავლების შესახებ იბეჭდება წელიწადში ერთხელ ადგილობრივ გაზეთში. შესაძლოა, რომ ეს ინფორმაცია საზოგადოებისთვის მიზანმიმართულად არაა დაფარული, მაგრამ ის ნამდვილად არ არის ადვილად ხელმისაწვდომი. სასურველი იქნება, რომ კორპორაციამ ააგოს ვებ-გვერდი, სადაც რეგულარულად და ოპერატიულად გამოაქვეყნებს ინფორმაციას სამივე მილსადენის შესახებ - ბაქო-სუფსა, ბაქო-თბილისი-ჯეიჰანისა და სამხრეთ-კავკასიის მილსადენები.

ნახატი 8. SCP -ს გაზის ტრანზიტის პროგნოზი

წყარო: BP საქართველო

|

|

5.3 ჩრდილოეთ-სამხრეთის მაგისტრალური გაზსადენი |

▲back to top |

ჩრდილოეთ-სამხრეთის მაგისტრალური გაზსადენი გადაჭიმულია საქართველო-რუსეთის საზღვრიდან საქართველო-სომხეთისა და საქართველო-აზერბაიჯანის საზღვრებამდე. მისი მთლიანი სიგრძე შეადგენს 235 კილომეტრს. მილსადენის სისტემის ყველაზე მაღალი წერტილია ზღვის დონიდან 2 420 მეტრი კავკასიონის ქედზე და ყველაზე დაბალი - 290 მეტრი ზღვის დონიდან. ეს მილსადენი გაზით ამარაგებს საქართველოს და ასევე არის სომხეთის გაზმომარაგების ერთადერთი წყარო. ბუნებრივი აირის მომწოდებელი არის რუსეთის „გაზპრომი“, ხოლო გაზსადენის ეროვნული ოპერატორი - გაზის ტრანსპორტირების საერთაშორისო კორპორაცია. ქართული მხარე ტრანზიტის საფასურს იღებს ნატურით - გაზით, მიწოდებული გაზის რაოდენობის 10%25-ს.

ცხრილი 5. ჩრდილოეთ სამხრეთის მაგისტრალურ მილსადენში გაზის ტრანზიტი

|

2003 |

2004 |

ტრანზიტის მოცულობა (მილიონი მ3) |

1,200,945 |

1,332,570 |

ტრანზიტის ტარიფი (ტრანზიტის წლიური |

10%25 |

10%25 |

ტრანზიტის შემოსავლები (მილიონი მ3) |

120 094 |

133 257 |

ტრანზიტის შემოსავლები აშშ დოლარში |

§7,205,670 |

§7,995,420 |

წყარო: საქართველოს გაზის საერთაშორისო კორპორაცია

საქართველოს გაზის საერთაშორისო კორპორაციას, რომელიც ფლობს გაზსადენს, აქვს ვებ-გვერდი (http://www.ggic.ge), სადაც მოცემულია საკმაოდ მწირი ინფორმაცია წლიური ტრანზიტის მოცულობისა და მიღებული შემოსავლის ფულადი ღირებულების შესახებ. კორპორაციის გამჭვირვალე საქმიანობისთვის და საზოგადოებრივი მონიტორინგისათვის აუცილებელი ინფორმაცია - გაზის მიღება, რეალიზაცია, დანაკარგები, ბიუჯეტის შევსება, თვითღირებულება - მოცემული არ არის.

|

|

5.4 სარკინიგზო ოპერაციები |

▲back to top |

90-იან წლებში საქართველოში ნავთობის სარკინიგზო სატრანზიტო ოპერაციები მნიშვნელოვნად შემცირდა. ნავთობის სარკინიგზო ტრანზიტის საქართველოს გავლით განხორცილება არამიმზიდველი იყო რამოდენიმე ფაქტორის გამო. ესენია: სუსტი თანამშრომლობა საქართველოს ნავთობის კორიდორის მონაწილე პირებს შორის, ამ გზასთან ისტორიულად დაკავშირებული კორუფცია და მეზობელი ქვეყნების ნავთობტერმინალების მზარდი კონკურენცია. ამას შედეგად მოყვა ნავთობის ტრანზიტის მოცულობის მნიშველოვანი შემცირება; ფინანსური ზარალი ნახა როგორც საქართველოს რკინიგზამ, ისე საქართველოს ნავთობის ტერმინალებმა და მთლიანად ეკონომიკამ.

დღეს ქვეყანა თანდათან იბრუნებს კასპიის აუზის ნავთობის ძირითადი სატრანზიტო კვანძის სტატუსს. „ნაფტრანსმა“, რომელიც არის „გრინოაკ გრუპის“ წევრი და ფლობს ბათუმის ნავთობის ტერმინალს, 2004 წელს დააფუძნა ახალი კომპანია - „პეტროტრანსი“, რომელიც უზრუნველყოფს სარკინიგზო და საზღვაო ინტეგრირებულ სატრანზიტო მომსახურებას გარდაბანიდან ბათუმამდე. „პეტროტრანს ლიმიტედი“ მომხმარებლებს უზრუნველყოფს ინტეგრირებული ტრანსპორტირების სერვისით, რაც მოიცავს ნედლი ნავთობისა და რაფინირებული პროდუქტების გადატანას გარდაბანიდან აზერბაიჯანი-საქართველოს საზღვარზე და მათ გადატვირთვას ტანკერებზე ბათუმის პორტში.

თუ გავითვალისწინებთ ნავთობის მოპოვების პროგნოზირებულ ზრდას აზერბაიჯანსა და ყაზახეთში, ნავთობის სარკინიგზო ტრანსპორტირებაც საქართველოს გავლით ასევე მნიშვნელოვნად გაიზრდება. ბაქო-თბილისიჯეიჰანის ნავთობსადენის მშენებლობის დასრულების შემდეგაც კი, საჭირო იქნება სულ ცოტა 80 მილიონი ტონის ოდენობის დამატებითი ექსპორტი, რათა დააკმაყოფილოს 2020 წლისთვის წარმოების გეგმები. „ექსონმობილმა“, რომელიც ფლობს აზერბაიჯანის ნავთობის ექსპორტირების უფლებას, გადაწყვეტა არ გამოიყენოს ბაქო-თბილისიჯეიჰანის მილსადენი და გააფორმა 5 წლიანი ხელშეკრულება კომპანია „აზპეტროლთან“ 10 მილიონი ტონა აზერბაიჯანული ნავთობის ექპორტირებისთვის რკინიგზის საშუალებით ბაქოდან ბათუმამდე. ეს სატრანზიტო სამუშაოები დაიწყო 2005 წლის ივნისში.

ყაზახეთმა ჯამში 332 800 ტონა ნავთობი გადაიტანა საქართველოს რკინიგზით 2004 წელს; 2005 წელს მოსალოდნელია ამ ციფრის გაორმაგება. ნავთობის ახალი ტერმინალი, რომელიც ეხლა შენდება ყულევში, სავარაუდოდ კიდევ უფრო გაზრდის საქართველოს რკინიგზის სიმძლავრეს ყაზახური ნავთობის ტრანზიტისთვის. დღეს ბათუმის ნავთობის ტერმინალი ერთადერთია შავი ზღვის სანაპიროზე, რომლის მეშვეობითაც საქართველოს რკინიგზას შეუძლია განახორციელოს ნავთობის გადაზიდვები. ყულევის ნავთობის ტერმინალის მშენებლობის დასრულების შემდეგ, სავარაუდოდ ერთ წელიწადში, საქართველოს რკინიგზის ნავთობგადაზიდვების სიმძლავრე მნიშვნელოვნად გაიზრდება (იხ. ნახატი 6).

|

|

5.5 ბათუმის ნავთობის ტერმინალი |

▲back to top |

ბათუმის ნავთობის ტერმინალი ფუნქციონირებს უკვე 120 წელია და წარმოადგენს ნავთობის გადაზიდვების მთავარ წერტილს შავი ზღვის საქართველოს სანაპიროზე. ისტორიულად სახელმწიფოს მფლობელობაში მყოფი ტერმინალი 90-იანი წლების ბოლოსათვის თითქმის აღარ ფუნქციონირებდა. 1999 წლის აგვისტოში ტერმინალი შეიძინა „ნაფტრანსმა“. „ნაფტრანსი“ ბათუმის ტერმინალის გარდა, ფლობს „პეტროტრანსა“ და „ალეგრატრანსს“.

ცხრილი 6. სარკინიგზო ტრანზიტისთვის ნავთობის ტერმინალები შავი ზღვის საქართველოს სანაპიროზე

ტერმინალი |

აღწერა |

გადატვირთვების |

ბათუმის ნავთობის |

ახორცილებს ნავთობისა |

12 |

ყულევის ნავთობის |

ტემინალის მშენებლობის |

6 (მშენებლობის II |

ტერმინალი მთლიანად გარემონტდა და მოხდა მისი მოდერნიზაცია, რაც დაახლოებით 60 მილიონი აშშ დოლარი დაჯდა და ეხლა ტერმინალი აკმაყოფილებს ქვეყნის გადატვირთვების 56%25-ს. ტერმინალი ახორციელებს რეგიონალური მწარმოებლების მიერ წარმოებული ნედლი ნავთობისა და სხვა ნავთობპროდუქტების გადატვირთვებს ყაზახეთიდან, აზერბაიჯანიდან, თურქმნეთიდან და საქართველოდან. ტერმინალი ემსახურება 8 ტიპის ნედლ ნავთობს და 15 სახეობის რაფინირებული ნავთობის პროდუქტებს. ტერმინალის გადატვირთვების მიმდინარე სიმძლავრეა 12 მილიონი ტონა წლიურად. 2003 წელს განახორციელა დაახლოებით 9 მილიონი ტონის გადატვირთვა.

|

|

5.6 ყულევის ტერმინალი |

▲back to top |

ყულევის ტერმინალი კერძო საწარმოა, რომელიც შენდება ფოთსა და ანაკლიას შორის მდებარე ტერიტორიაზე. ქართულ-ავსტრიულმა კომპანიამ ამ ტერმინალის მშენებლობა დაიწყო 2000 წლის აპრილში. ყულევის ტერმინალის გადაზიდვის სიმძლავრე იქნება დაახლოებით 6 მილიონი ტონა და ეს ციფრი 10 მილიონ ტონამდე გაიზრდება მშენებლობის მეორე ეტაპის დასრულების შემდეგ. პროექტით ასევე გათვალისწინებულია რამოდენიმე დამატებითი მშენებლობა - ნავთობის შემნახველი სათავსი, რომლის მოცულობაც იქნება 300 ათასი მ3, ორი 250 მ ნავსადგური და ვერტიკალური მილსადენების სისტემა, საქაჩი სადგურებით.

აღსანიშნავია, რომ რკინიგზით გადაზიდული ნავთობის შესახებ ინფორმაცია ყველაზე უფრო რთული მოსაპოვებელია. არცერთ ტერმინალს არ გააჩნია ვებ-გვერდი. საქართველოს რკინიგზის ვებ-გვერდზე (www.railway.ge) არ არის განთავსებული ინფორმაცია გადაზიდული ნავთობის ოდენობის შესახებ და არც სახელმწიფო ბიუჯეტში შესული შესაბამისი სატრანზიტო გადასახადების შესახებ. სამომავლოდ სასურველია საქართველოს რკინიგზის მიერ ამ ინფორმაციის საჯაროდ გამოქვეყნება. ეს შესაძლებელს გახდის ერთმანეთს შედარდეს რკინიგზის, ტერმინალებისა და გადამზიდველი კომპანიების მიერ მოწოდებული ინფორმაცია, მოხდეს სარკინიგზო ტრანზიტის გზით მოპოვებული შემოსავლების მონიტორინგი.

|

|

6 შემოსავლების შესახებ ინფორმაციის გამჭვირვალობა: არსებული მდგომარეობა |

▲back to top |

მოქალაქის უფლება საჯარო ინფორმაციის ხელმისაწვდომობაზე დაცულია საქართველოს კონსტიტუციით, რომელიც მიღებულია 1995 წელს. 1999 წელს საქართველოს პარლამენტის მიერ მიღებული ზოგადი ადმინისტრაციული კოდექსის III თავი ასევე ეხება ინფორმაციის თავისუფლებას. აღნიშნული კოდექსით განსაზღვრულია დროის პერიოდი საჯარო ინფორმაციის გაცემისათვის, გასაიდუმლოებული ინფორმაციის ტიპები და მათი განსაზღვრის ძირითადი კრიტერიუმები. ასევე განსაზღვრულია საჯარო ინფორმაციის გაცემაზე პასუხისმგებელი პირები. კოდექსის მუხლი ინფორმაციის თავისუფლების შესახებ ძირითადი ინსტრუმენტია საქართველოში მომპოვებითი და სატრანზიტო მრეწველობიდან მიღებული შემოსავლების გამჭვირვალობისა და ხელმისაწვდომობის უზრუნველყოფისთვის.

საქართველოს კანონი „ნავთობისა და გაზის შესახებ“ და „საქართველოში ნავთობისა და გაზის მოპოვების სამუშაობის განხორცილების შესახებ“ დადგენილება ასევე უზრუნველყოფს დამატებით გარანტიებს ინფორმაციის გამჭვირვალობისთვის. ეს დადგენილება განსაზღვრავს, რომ კომპანიებმა, რომლები აწარმოებენ გაზისა და ნავთობის მოპოვების სამუშაოებს საქართველოს ტერიტორიაზე, უნდა აწარმოონ ზუსტი და სრული ანაგარიში, ბუღალტერიის საერთაშორისო სტანდარტების მიხედვით. ეს ანგარიში უნდა შეიცავდეს შემდეგ ინფორმაციას:

ნავთობის, გაზისა და მათთან დაკავშირებული ნახშირწყალბადებისა და სხვა კომერციული ღირებულების მქონე მინერალური ნივთიერებების წარმოება და მართვა;

ამ ნივთიერებების გაყიდვა ან გადაცვლა;

მსგავსი გაყიდვებისა და გადაცვლებიდან მიღებული მოგების დისპოზიცია;

წარმოების, კომპენსაციისა და მოგების გაყოფის ანაგარიში, რომელშიც მოცემულია ინფორმაცია არსებული ნავთობის, მისი საშუალო ფასის, ინვესტორის საკომპენსაციო ნავთობისა და ნამატი ნავთობის რაოდენობის შესახებ;

მოგების გადასახადის ანგარიში, სადაც მოცემულია ინფორმაცია კომპანიის შემოსავლების, კაპიტალიზირებული დანახარჯებისა და გადასახადებს დაქვემდებარებული მოგების შესახებ; და

სხვა ანგარიშები, რომლებიც განსაზღვრულია კანონითა და კონტრაქტებით.

მომპოვებითი კომპანიები კანონით ვალდებულები არიან, გაზისა და ნავთობის მარეგულირებელ სახელმწიფო სააგენტოს მიაწოდონ სრული და სწორი ინფორმაცია საქართველოს ტერიტორიაზე განხორციელებული ნავთობსა და გაზთან დაკავშირებული სამუშაოების შესახებ.1 სააგენტო, თავის მხრივ, ვალდებულია, მოაგროვოს და შეინახოს ეს ინფორმაცია და დაიცვას გამჭვირვალობის პრინციპები. უფრო კონკრეტულად, დადგენილება ავალდებულებს სააგენტოს, რომ მის მიერ დაცული ინფორმაცია ხელმისაწვდომი იყოს ნებისმიერი ინდივიდისთვის სააგენტოს სამუშაო საათებში და სააგენტოს მიერ დადგენილი წესის თანახმად. ინდივიდს შეუძლია მოითხოვოს მისთვის საინტერესო ჩანაწერის/ინფორმაციის ასლი, რომლის ღირებულებაც ასახავს ასლის გაკეთებისთვის საჭირო დანახარჯებს. სააგენტოს წესების თანახმად, ინდივიდს შეიძლება მოთხოვონ მისი საცხოვრებელი მისამართისა და პირადობის დამადასტურებელი მოწმობის წარმოდგენა, მაგრამ სააგენტოს არ აქვს უფლება, ინდივისგან მოითხოვოს ახსნა-განმარტება, თუ რატომაა ის ამ ინფორმაციით დაინტერესებული. 2

ინფორმაციის გამჭვირვალობის შესახებ მსგავსი დებულებებია საქართველოში მინერალური რესურსების მოპოვებისა და ლიცენზირების შესახებ საკანონმდებლო აქტებშიც.3 ეს და სხვა საკანონმდებლო ინსტრუმენტები შეიძლება გამოყენებულ იქნას კონკრეტული კომპანიების მიერ წარმოებული მოპოვებითი სამუშაოების შესახებ ინფორმაციის მოთხოვნისა და მიღებისთვის. ეს ინფორმაცია კი, თავის მხრივ, შეიძლება გამოყენებულ იქნას კომპანიების მოგებისა და სახელმწიფოს წინაშე მათი ფინანსური ვალდებულებების დამოუკიდებელი მონიტორინგისთვის.

____________________

1. დადგენილება „საქართველოში ნავთობისა და გაზის მოპოვების სამუშაობის განხორცილების შესახებ“, თავი XII, მუხლი LXIV.

2. იგივე, თავი XII, მუხლი LXVIII. ქვე-მუხლი 246. ანგარიშებზე ხელმისაწვდომობა.

3. საქართველოს კანონი „გეოლოგიური სამუშაოების ლიცენზირების შესახებ“, 8 მარტი, 2003 წ., N 2294.

|

|

6.1 საქართველოს ფინანსთა სამინისტრო |

▲back to top |

კომპანიის მიერ გადახდილი გადასახადების შესახებ მონაცემები დაცულია საქართველოს ფინანსთა სამინიტროს საგადასახადო დეპარტამენტში. საქართველოს საგადასახადო კოდექსით რეგულირდება შემოსავლების შესახებ ინფორმაციის ხელმისაწვდომობა. კოდექსის 122-ე მუხლში განსაზღვრულია კონფიდენციალური ინფორმაციის ფართო კატეგორიები, რომლებიც ეხება შემოსავლების ისეთ სახეებს, რომელთა შესახებ ინფორმაცია არასაჯაროა. ამ დებულების თანახმად, ფინანსთა სამინისტროს ეკრძალება ინფორმაციის გაცემა კერძო კომპანიებისგან მიღებული შემოსავლების შესახებ, თუ არ გააჩნია ამ კომპანიებისგან წერილობითი თანხმობა.

შემოსავლების გამჭვირვალობის გაზრდის ერთ-ერთი გზა, ისე რომ დაცული დარჩეს კომპანიის კონფიდენციალურობა, არის გასაცემი ინფორმაციის აგრეგირება - ანუ გამოქვეყნდეს საერთო თანხა საშემოსავლო წყაროდან (მაგალითად, ყველა ნავთობმომპოვებელი საწარმოს მიერ ერთ პერიოდში გადახდილი ბონუსი, მოგების გადასახადი, რესურსით სარგებლობის გადასახადი და ა.შ.), და არა ცალკეული კომპანიების, ან ლიცენზიის მფლობელების მიხედვით. მიუხედავად ამისა, ცალკეული კომპანიების მიხედვით შემოსავლების გამოქვეყნება არის მომპოვებითი მრეწველობების გამჭვირვალობის ინიციატივის და ასევე ძირითადი საერთაშორისო ორგანიზაციების, როგორიცაა საერთაშორისო სავალუტო ფონდი, რეკომენდაცია.

კონფიდენციალურობის შესახებ საგადასახადო კოდექსის მუხლის გვერდის ავლის სხვა საშუალებაა მომპოვებითი მრეწველობების გამჭვირვალობის ინიციატივის დანერგვა საქართველოში. ამ ინიციატივაში ნებაყოფლობით გაწევრიანებული კომპანიები თანხმობას აცხადებენ, რომ საჯაროდ გამოაქვეყნონ ინფორმაცია მათ მიერ სახელმწიფოსთვის გადახდილი თანხების შესახებ, რაც ფინანსთა სამინისტროს უხსნის იგივე ინფორმაციის დაფარვის საჭიროებას.

|

|

6.2 სტატისტიკის სახელმწიფო დეპარტამენტი |

▲back to top |

ბუნებრივი რესურსების მოპოვების შესახებ ინფორმაცია თავს იყრის და ანალიზდება სტატისტიკის სახელმწიფო დეპარტამენტში, რომელიც საქართველოს ეკონომიკური განვითარების სამინისტროს ექვემდებარება. სტატისტიკის სახელმწიფო დეპარტამენტი აწარმოებს ყველა დიდი ზომის საწარმოებისა (რომლებსაც 100 თანამშრომელზე მეტი ყავთ, ან მათი წლიური კაპიტალბრუნვა 1,5 მილიონ ლარზე მეტია) და ასევე საშუალო და მცირე ზომის საწარმოების შერჩევით გამოკითხვას. დეპარტამენტი, გამოკითხვის მეთოდით, ცალკეული კომპანიის მიხედვით მოიპოვებს ინფორმაციას წარმოების მოცულობისა და ღირებულების შესახებ ყოველ თვიურად, კვარტლურად და წლიურად.1 ეს ინფორმაცია მნიშვნელოვანია საქართველოს ძირითადი მომპოვებითი და ენერგორესურსების ტრანზიტის მრეწველობებიდან მიღებული შემოსავლების მონიტორინგისთვის.

მიუხედავად ამისა, ინფორმაციის ხელმისაწვდომობაზე მნიშვნელოვანი შეზღუდვები არსებობს და განსაკუთრებით იმ შემთხვევაში, თუ მოთხოვნილი ინფორმაციის მიხედვით შესაძლებელია კონკრეტული კომპანიის დადგენა. ცალკეული კომპანიის შესაცებ მონაცემები კონფიდენციალურია. უფრო ზუსტად, „სტატისტიკის შესახებ“ კანონით (ძალაში შევიდა 1997 წელს) განსაზღვრულია, რომ სახელმწიფო სტატისტიკის წარმოების მიზნით მოგროვებული მონაცემები კონფიდენციალურია, თუ კი მათზე დაყრდნობით, შეიძლება დადგინდეს კონკრეტული პირი ან ორგანიზაცია. კანონის 2002 წლის დამატების თანახმად, აკრძალულია იმ სახელმწიფო სტატისტიკური მასალის გავრცელება, რომელიც შეიცავს კონფიდენციალურ ინფორმაციას, ან რომლის მიხედვითაც შესაძლებელია კონფიდენციალური ინფორმაციის დადგენა. სახელმწიფო სტატისტიკის დეპარტამენტს კონფიდენციალური ინფორმაციის გამოყენება შეუძლია მხოლოდ აგრეგირებული მონაცემების გამოქვეყნებისათვის, გარდა იმ შემთხვევისა, როცა ინფორმაციის მომწოდებელი პირი ან ორგანიზაცია თანახმაა, რომ ინფორმაცია გამოყენებულ იქნას სხვა საჭიროებებისთვისაც.

„სტატისტიკის შესახებ“ კანონში კონფიდენციალურობის მუხლის არსებობის ოფიციალური ახსნა მდგომარეობს სტატისტიკის დეპარტამენტსა და ინდივიდულურ საწარმოებს შორის „ნდობის ატმოსფოროს“ შექმნის საჭიროებაში2. დეპარტამენტსა და კომპანიებს შორის არსებული ფორმალიზირებული ურთიერთობები, რომელთა საშუალებითაც ხორციელდება ინფორმაციის მიღება, შეიცვალა 2005 წლის ივლისში კანონში შეტანილი ცვლილებების საფუძველზე. ამ ცვლილების თანახმად, იურიდიული პირი, რომელიც სამუშაოებს ახორციელებს საქართველოს ტერიტორიაზე აღარ არის პასუხისმგებელი, სტატისტიკის დეპარტამენტს მიაწოდოს ზუსტი და დროული ინფორმაცია. ეს ცვლილება ერთ-ერთია საქართველოს კანონებში განხორციელებული ცვლილებათაგან, რომლებიც მიზნად ისახავს ქრთამებისა და კორუფციის ხელისშემწყობი მარეგულირებელი გარემოს შესუსტებას. ამ ცვლილებების შედეგად, იმის მიუხედავად რომ სტატისტიკის დეპარტამენტისთვის ინფორმაციის მიწოდება სავალდებულოა, არ არსებობს ამ მოთხოვნის აღსრულებისთვის საჭირო შესაბამისი პასუხისმგებლობა. ამის გამო, სახელმწიფო სტატისტიკის დეპარტამენტი ინფორმაციის მიღებისათვის დამოკიდებული რჩება „ნდობის ატმოსფეროზე“, რასაც კონფიდენციალურობის მაღალი დონე ქმნის. ინფორმაციის მიწოდების მოთხოვნის არ შესრულებისათვის შესაბამისი ადმინისტრაციული სანქციების არ არსებობა დეპარტამენტისთვის ინფორმაციის მიღების უზრუნველყოფის მხოლოდ ერთ გზას - სასამართლო დავას ტოვებს, მაგრამ ეს გზა დიდი დროისა და რესურსების ხარჯთან არის დაკავშირებული.

სტატისტიკის სახელმწიფო დეპარტამენტს მცირე შესაძლებლობები გააჩნია როგორც იურიდიული, ისე ადმინისტრაციული, რომ გადაამოწმოს მიწოდებული ინფორმაცია. თუ მოწოდებული ინფორმაცია შეიცავს ლოგიკურ, ან მათემატიკურ უთანხმოებებს, დეპარტამენტს შეუძლია გადაამოწმოს წყარო, მაგრამ მხოლოდ სასამართლოს ნებართვის საფუძველზე.

___________________

1. სახელმწიფო სტატისტიკური გამოკითხვა, სტატისტიკის დეპარტამენტის ფორმა (N 03-01-01) სტატისტიკური ინფორმაციის მოსაკრებლად.

2 ინტერვიუ სტატისტიკის სახელმწიფო დეპარტამენტის უფროსთან, ბატონ ზაზა ბროლაძესთან, 29 სექტემბერი 2005.

|

|

7 შემოსავლების შესახებ ინფორმაციის გამჭვირვალობა: სამომავლო პერსპექტივა |

▲back to top |

მომპოვებითი კომპანიების მიერ სახელმწიფოსთვის გადახდებისა და სახელმწიფოს მიერ მიღებული შემოსავლების შესახებ გამჭვირვალე, საჯარო ანგარიშგება ხელს შეუწყობს ამ შემოსავლების მიზნობრივ მართვას. გადახდების შესახებ ინფორმაციის გამოქვეყნება ზრდის ხელისუფლების პასუხისმგებლობას და ანგარიშვალდებულებას მოქალაქეების წინაშე. ამის საპირისპიროდ, წიაღისეულის მოპოვებით მიღებული გაუმჭვირვალე შემოსავლებით განპირობებული ცუდი მმართველობისა და კორუფციის მაგალითები მრავლადაა საერთაშორისო გამოცდილებაში. ასე რომ, საქართველოს მთავრობამ და კერძო კომპანიებმა, რომლებიც საქართველოს ტერიტორიაზე აწარმოებს მომპოვებით და ენერგოგადაზიდვების სამუშაოებს, უნდა მიაღწიონ შეთანხმებას შემოსავლების მიღებისა და მათი გამოყენების შესახებ ინფორმაციის მაქსიმალური გამჭვირვალობის უზრუნველყოფისთვის.

|

|

7.1 მომპოვებითი მრეწველობების გამჭვირვალობის ინიციატივა (EITI) |

▲back to top |

მომპოვებითი მრეწველობების გამჭვირვალობის ინციატივას საფუძველი ჩაუყარა გაერთიანებული სამეფოს პრემიერ მინისტრმა ტონი ბლერმა 2002 წლის სექტემბერში იოჰანესბურგში გამართული მდგრადი განვითარების საერთაშორისო სამიტის მსვლელობისას. ინიციატივის წევრი ქვეყნები თანახმანი არიან, დაიცვან ინიციტივის კრიტერიუმები რომლებიც შემოსავლების შესახებ ინფორმაციის გამჭვირვალობის გარანტიას იძლევა:

რეგულარულად გამოქვეყნდეს მასალები კომპანიების მიერ სახელმწიფოსთვის ნავთობის, გაზისა და სხვა წიაღისეულის მოპოვების გადასახადების („გადახდების”) და სახელმწიფოს მიერ ნავთობის, გაზისა და სხვა ნედლეულის მომპოვებელი კომპანიებისგან მიღებული მატერიალური შემოსავლების („შემოსავლები”) შესახებ და ეს ინფორმაცია იყოს ხელმისაწვდომი ფართო მასებისთვის სრულად და გასაგები ფორმით.

იმ სფეროებში, სადაც მსგავსი აუდიტი არ ხორციელდება, მოხდეს გადახდებისა და შემოსავლების აუდიტი სანდო და დამოუკიდებელი წყაროს მიერ აუდიტის საერთაშორისო სტანდარტების გამოყენებით.

გადახდები და შემოსავლების რეკონსილაცია უნდა განახორციელოს დამოუკიდებელმა ადმინისტრატორმა აუდიტის საერთაშორისო სტანდარტების გამოყენებით. ადმინისტრატორის მოსაზრება რეკონსილაციის შესახებ, რაც მოიცავს ინფორმაციას ხარვეზების თაობაზეც, უნდა გამოქვეყნდეს.

ეს მიდგომა ეხება ყველა კომპანიას, მათ შორის სახელმწიფოს მფლობელობაში მყოფ საწარმოებსაც.

სამოქალაქო საზოგადოება აქტიურად უნდა იყოს ჩართული ამ პროცესის შემუშავებაში, მონიტორინგსა და შეფასებაში და თავის წვლილი შეიტანოს ამ საკითხების საჯაროდ განხილვაში.

ტერიტორიის მფლობელი ქვეყნის მთავრობამ უნდა შეიმუშაოს საჯარო, ფინანსურად მდგრადი სამუშაო გეგმა ზემოთ ხსენებული ღონისძიებების განსახორციელებლად, საერთაშორისო საფინანსო ინსტიტუტების დახმარებით, თუ კი ეს საჭიროა. სამუშაო გეგმა უნდა მოიცავდეს გაზომვად სამიზნეებს, დანერგვის განრიგს და სავარაუდო დაბრკოლებების შეფასებას.

საქართველოს მთავრობამ იმედის მომცემი ნაბიჯები გადადგა ინიციატივაში გაერთიანებისთვის. საერთაშორისო სავალუტო ფონდისთვის წარდგენილ ეკონომიკური და ფინანსური პოლიტიკის მემორანდუმში, რომელიც განსაზღვრავს იმ კრიტერიუმებს რომლის დაკმაყოფილებაც წინაპირობაა სიღარიბის შემცირებისა და ეკონომიკური ზრდის ხელშეწყობის დახმარების მისაღებად, აღნიშნულია მთავრობის გადაწყვეტილება შეუერთდეს ინიციატივას და გამოაქვეყნოს 2004 წელს ნავთობისა და გაზის ტრანზიტიდან მიღებული შემოსავლები, როგორც პირველი ნაბიჯი ინფორმაციის ყოველწლიური გამოქვეყნებისკენ. გარდა ამისა, ანტიკორუფციული ეროვნული სამოქმედო გეგმა, რომელიც მომზადდა რეფორმების კოორდინაციის საკითხებში სახელმწიფო მინისტრის მიერ, ასევე ითვალისწინებს ვალდებულებას, ინიციატივის პრინციპები დაინერგოს ქვეყანაში. ასე რომ, მთავრობამ უკვე მიიღო გადაწყვეტილება, მონაწილეობა მიიღოს მომპოვებითი მრეწველობების გამჭვირვალობის ინციატივაში.

კერძო სექტორის ძირითადი დაინტერესებული მხარეებიც გამოხატავენ ინტერესს ინციტივაში მონაწილეობის მიღებაში. ბაქო-სუფსას, ბაქო-თბილისიჯეიჰანისა და სამხრეთ კავკასიური მილასადენების ოპერატორი - BP მხარს უჭერს კარგ მმართველობას და გამჭვირვალობას იმ ქვეყნებში, სადაც ის მუშაობს და საქართველოშიც ინიციატივის დამკვიდრებაში აქტიურ როლს თამაშობს. კომპანია უკვე აკამაყოფილებს ინიციატივის თითქმის ყველა პრინციპსა და კრიტერიუმს სახელმწიფოსთვის გადახდილი თანხების შესახებ ინფორმაციის რეგულარულად გამოქვეყნების გზით. მაგალითად, BP-ის მიერ სახელმწიფოსთვის გადახდილი მოგების გადასახადის შესახებ ინფორმაცია ქვეყნდება კომპანიის მდგრადი განვითარების ანგარიშში. საქართველოში მოღვაწე სხვა დიდმა კომპანიებმაც გამოთქვეს ინტერესი, გაერთიანდნენ ამ ინიციატივაში. ასე რომ, კერძო სექტორის ძირითადი დაინტერესებული მხარეებიც მზად არიან ითანამშრომლონ მთავრობასთან და სამოქალაქო საზოგადოებასთან მომპოვებითი მრეწველობების გამჭვირვალობის ინციატივის საქართველოში დასანერგად.

არასამთავრობო ორგანიზაციები აქტიურად არიან ჩართული ამ პროცესში. მათ უკვე მნიშვნელოვანი გამოცდილება აქვთ საჯარო ფინანსების მენეჯმენტის მონიტორინგში და განსაკუთრებით დაინტერესებულნი არიან სახელმწიფო შემოსავლების ახალი წყაროებით - მილსადენებით. რამოდენიმე არასამთავრობო ორგანიზაცია1 ახლახანს გაერთიანდა ახალ კოალიციაში „საჯარო ფინანსების გამჭვირვალობისთვის“, რომლის მთავარი ამოცანაც მომპოვებითი მრეწველობების გამჭვირვალობის ინციატივის დანერგვის პროცესისთვის ხელშეწყობაა (დამატებითი ინფორმაციისათვის გთხოვთ მიმართოთ ვებ გვერდს www.publicfinance.ge).

საქართველოში მომპოვებითი მრეწველობების გამჭვირვალობის ინციატივის დანერგვისთვის საჭირო ძირითადი სამუშაოები ჯერ კიდევ წინაა. ინიციატივა გვთავაზობს რამოდენიმე ფორმას, რომელთა გამოყენებითაც მთავრობას შეუძლია წარმოადგინოს ანგარიში მომპოვებითი მრეწველობიდან მიღებული შემოსავლების შესახებ, ხოლო კომპანიებს - სახელმწიფოსთვის გადახდილი თანხების შესახებ. შემდეგ, დამოუკიდებელი აუდიტორი აანალიზებს და ადარებს ამ ორ ანგარიშს და აკეთებს საბოლოო დასკვნას, რომელიც საჯაროა. ინიციატივის არსებული ფორმები მისადაგებულია მხოლოდ მომპოვებით მრეწველობაზე. შესაბამისად, ინიციატივის საქართველოში დანერგვისას, უნდა მოხდეს ამ ფორმებში სატრანზიტო მრეწველობების გათვალისწინებაც. ეს შეიძლება გაკეთდეს ენერგოგადაზიდვებისათვის ახალი ფორმის შემუშავების გზით, ან შეიძლება არსებული ფორმა ისე მოდიფიცირდეს, რომ ასახოს ტრანსპორტირებული ნავთობის მოცულობა და სახელმწიფო ბიუჯეტში შესული შესაბამისი თანხა. არსებული მოდელის შეცვლა საკმაოდ მარტივი უნდა იყოს, რადგან გაზისა და ნავთობის ტრანზიტის შემოსავლები უფრო მარტივი გამოსათვლელია, ვიდრე ამ ნედლეულის წარმოებით მიღებული შემოსავლები: შემოსავლების მოსალოდნელი დონე შეიძლება პირდაპირ გამოითვალოს ტრანსპორტირებული მოცულობისა და წინასწარშეთანხმებული სატრანზიტო გადასახადის მეშვეობით. საერთაშორისო სავალუტო ფონდის უკანასკნელ ანგარიშშიც2 ნათქვამია, რომ საქართველოსთვის საჭიროა ახალი ფორმა და ინიციატივის სამდივნოს სთავაზობს საქართველოსთვის მოდიფიცირებული მოდელის შემუშავებას. იმ შემთხვევაში, თუ ინიციატივის სამდივნო ვერ გამონახავს დროს და რესურსებს საქართველოსთვის სპეციფიური ფორმის შემუშავებისთვის, არასამთავრობო ორგანიზაციები საქართველოში, მთავრობასა და კერძო სექტორთან კონსულტაციების საფუძველზე, შეძლებენ ქვეყნისთვის შესაფერისი ფორმის ჩამოყალიბებას.

საქართველოს, მომპოვებითი მრეწველობების გამჭვირვალობის ინციატივაში გაწევრიანებისთვის მოსამზადებელი ეტაპის გასავლელად შემდეგი ნაბიჯები აქვს გადასადგმელი:

მომპოვებითი მრეწველობების გამჭვირვალობის ინიციატივის ძირითადი დაინტერესებული მხარეების დადგენა. მიუხედავად იმისა, რომ ამ ანგარიშში მითითებულია მომპოვებითი და ენერგოგადაზიდვების სფეროების მთავარი ფიგურები, აუცილებლად უნდა შემუშავდეს დაინტერესებული მხარეების სრულყოფილი სია, მთავრობისა და კომპანიების მონაწილეობით.

მთავრობის მიერ მომპოვებითი მრეწველობების გამჭვირვალობის ინიციატივაში გაწევრიანების განზრახვის შესახებ საჯარო და ცალსახა განცხადების გაკეთება. მთავრობამ უკვე გამოთქვა ინიციატივაში გაწევრიანების სურვილი როგორც წერილობით2, ასევე სიტყვიერად.3 მიუხედავად ამისა, მთავრობას ჯერ არ გაუკეთებია საჯარო და ცალსახა განცხადება EITI-ის საქართველოში დასანერგად აუცილებელი ქმედებებისათვის მზადყოფნის შესახებ.

მთავრობის მიერ კანონმდებლობის ანალიზი, რათა დადგინდეს არსებობს თუ არა ინიციატივის დანერგვისთვის რაიმე საკანონმდებლო ბარიერი. ამ ანგარიშში უკვე იყო აღნიშნული, რომ ერთ-ერთი ასეთი ბარიერი საგადასახადო კოდექსია, მაგრამ სასურველია, რომ მთლიან საკანონმდებლო ბაზას ჩაუტარდეს ანალიზი. საქართველოს საზოგადოებრივ ორგანიზაციათა კოალიციამ “საჯარო ფინანსების გამჭვირვალობისთვის” მოამზადა ანგარიში რომელიც შეიცავს საკანონმდებლო გარემოს ანალიზსა და რეკომენდაციებს. ანგარიში შეგიძლიათ იხილოთ დანართ I-ში. მთავრობას შეუძლია გამოიყენოს ეს ანგარიში რათა დაადგინოს ინიციატივის ხელისშემშლელი ასპექტები კანონმდებლობაში და გზა გაუხსნას ინიციატივის დანერგვას საქართველოში.

მას შემდეგ, რაც ქვეყანა გაწევრიანდება ინიციატივაში, უკვე შესაძლებელი გახდება ინიციატივის შემდგომი ნაბიჯების განხორციელება. (იხ. ნახატი 9)

ნახატი 9. მომპოვებითი მრეწველობების გამჭვირვალობის ინციატივის პროცესი

ნახატი 9. მომპოვებითი მრეწველობების გამჭვირვალობის ინციატივის პროცესი

ეფექტური თანამშრომლობა ბევრის მომტანია როგორც მომპოვებითი მრეწველობების გამჭვირვალობის ინციატივისთვის, ისე საქართველოსთვის. საქართველოს გაწევრიანება ხელს შეუწყობდა ინციატივის გააფართოვებას, რათა მოცული იქნას არა მხოლოდ ნავთობის მწარმოებელი, არამედ სატრანზიტო ქვეყნებიც. თავის მხრივ, საქართველოს ამ ინიციატივაში გაწევრიანება დაეხმარება რეფორმების ამოცანების მიღწევაში, რომლებიც მიზნად ისახავენ საქართველოს სახელმწიფო სექტორის რესტრუქტურიზაციას გამჭვირვალობის ხელშეწყობით, საზოგადოებრივ ზედამხედველობისა და სამოქალაქო საზოგადოების როლის გაუმჯობესებით და კორუფციისა და მექრთამეობის აღმოფხვრით.

_____________________

1 Andreas Billmeier, Jonathan Dunn, and Bert van Selm, „In the Pipeline: Georgia's Oil and Gas Transit Revenues,“ IMF Working Paper, WP/04/209, November 2004.

2 საერთაშორისო სავალუტო ფონდისთვის წარდგენილი ეკონომიკური და ფინანსური პოლიტიკის მემორანდუმში, რომელიც განსაზღვრავს იმ კრიტერიუმებს რომლის დაკმაყოფილებაც წინაპირობაა სიღარიბის შემცირებისა და ეკონომიკური ზრდის ხელშეწყობის დახმარების მისაღებად; და ანტიკორუფციული ეროვნული სამოქმედო გეგმა,

3 საზოგადოებრივ ორგანიზაციათა კოალიციის „საჯარო ფინანსების გამჭვირვალობისთვის“ დაფუძნებისადმი მიძღვნილ ღონისძიებაზე, საქართველოს ფინანსთა მინისტრისა და რეფორმების კოორდინაციის დარგში სახელმწიფო მინისტრის მიერ გაკეთებული განცხადებები, 2005 წლის 28 ნოემბერი.

|

|

7.2 სპეციალური საგრანტო პროგრამების საზოგადოებრივი მეთვალყურეობა |

▲back to top |

გარდა იმ მომპოვებითი მრეწველობიდან და ენერგოგადაზიდვებიდან მიღებული შემოსავლებისა, რომლებიც პირდაპირ ბიუჯეტში შედის, ქვეყანა იღებს მნიშვნელოვან დახმარებას კომპანიებისგან სოციალური და ეკონომიკური განვითარების პროგრამების სახით. მაგალითად, BP აფინანსებს ქვეყანაში მიმდინარე სოციალური ინვესტირების მრავალ პროგრამას: საზოგადოებრივი ინვესტირების პროგრამა (5 მილიონი აშშ დოლარი ყოველწლიურად), გაუმჯობესებული სკოლების პროგრამა (3 მილიონი აშშ დოლარი), რეგიონალური განვითარების ინიციატივა (5 მილიონი აშშ დოლარი ყოველწლიურად), მდგრადი განვითარების ხელშეწყობის პროგრამა (14,5 მილიონი აშშ დოლარი) და ბაქო-თბილისი-ჯეიჰანის საგრანტო პროგრამა საქართველოსთვის (2010 წლამდე 40 მილიონი აშშ დოლარი, ხოლო შემდგომ - 1 მილიონი აშშ დოლარი ყოველწლიურად).

რადგან ზემოთხსენებული პროგრამები, საგრანტო პირობების თანახმად, საქართველოს მთავრობის პირდაპირ შემოსავალს არ უნდა წარმოადგენდნენ, ისინი ვერ იქნებიან აღრიცხული მომპოვებითი მრეწველობების გამჭვირვალობის ინიციატივის მექანიზმით. მიუხედავად ამისა, ამ და სხვა პროგრამების შემოსავლების ხარჯვის მონიტორინგს დიდი მნიშვნელობა ენიჭება. მიუხედავად იმისა, რომ ეს პროგრამები არ უნდა წარმოადგენდნენ მთავრობის პირდაპირი შემოსავლის წყაროს, სახელმწიფო ბიუჯეტი მათი სახით მაინც იღებს მნიშვნელოვან სარგებელს: ამ პროგრამების საშუალებით იზოგება ის სახელმწიფო რესურსები, რაც, სხვა შემთხვევაში, მსგავსი სოციალური და ეკონომიკური ღონისძიებების დასაფინანსებლად დაიხარჯებოდა. მაგალითად, ბაქო-თბილისი-ჯეიჰანის საგრანტო პროგრამის პირველი ტრანშის (9 მილიონი აშშ დოლარი) დიდი ნაწილი - 4 344 424 ლარი - მთავრობის მიერ მოწოდებული ინფორმაციის თანახმად დაიხარჯა სამცხე-ჯავახეთსა და ქვემო-ქართლში პენსიების გასაზრდელად. მთელი ქვეყნის მასშტაბით პენსიების გაორმაგების შესახებ გადაწყვეტილება მთავრობამ მიიღო ამ საგრანტო ხელშეკრულების გაფორმებამდე. შესაბამისად, გაორმაგებული პენსიებისთვის თანხები სახელმწიფო ბიუჯეტიდან უნდა გამოყოფილიყო, ბაქო-თბილისი-ჯეიჰანის საგრანტო შეთანხმების შედეგად კი ეს თანხა დაიზოგა. უფრო მეტიც, 1 693 100 ლარი 2005 წლის მე-3 კვარტალში უნდა დახარჯულიყო უმაღლეს სასწავლებლებში სტუდენტთა ვაუჩერიზაციის პროგრამაზე. უმაღლესი განათლების სფერო საერთოდ არ მოისაზრება საგრანტო ხელშეკრულებაში მითითებულ დაფინანსების სფეროებში. სახელმწიფოს ძირითადი სოციალური ვალდებულებების დასაფინანსებლად ისეთი დამატებითი სახსრების გამოყენება როგორიცაა ბაქო-თბილისი-ჯეიჰანის საგრნატო პროგრამა, მთავრობას აძლევს საშუალებას გამოათავისუფლოს საბიუჯეტო თანხები და გამოიყენოს სხვა პრიორიტეტებისთვის.

ამის გარდა, საყურადღებოა რომ საგრანტო ხელშეკრულება ნათლად განსაზღვრავს გრანტის დანიშნულებას: ის უნდა იქნას გამოყენებული კონკრეტული, ცალკე ბიუჯეტის მქონე პროექტებისათვის და არავითად შემთხვევაში არ უნდა იქცეს, ან იქნეს გამოყენებული როგორც, მთავრობის საერთო შემოსავალი. თუმცა, რეალურად, გრანტი ტრანშებად ირიცხება ბიუჯეტის შემოსულობათა ერთიან სახაზინო ანგარიშზე, რომელსაც განკარგავს ფინანსთა სამინისტრო. ვინაიდან სამინისტროს არ გააჩნია სხვა, სპეციალური საბანკო ანგარიშები, და საგრანტო ფინანსები ერთიანდება ამ ანგარიშზე დარიცხულ სხვა შემოსავლებთან, იკარგება მათი მიზნობრიობა. ეს ვითარება ართულებს ფულის მოძრაობის გაკონტროლებას მას შემდეგ, რაც მოხდება სახაზინო ანგარიშზე ჩარიცხვა. ასევე რთულდება იმის შემოწმება, ნამდვილად ხმარდება თუ არა გრანტის ფული იმ ღონისძიებებს, რომლებსაც მთავრობა აცხადებს რომ აფინანსებს ამ გრანტის მეშვეობით.

ასე რომ, სასურველი იქნებოდა შემოსავლების გამჭვირვალობა შეეხოს საგრანტო პროგრამებსაც. ამ მიზნით, არასამთავრობო ორგანიზაციები, რომლებსაც აქვთ გამოცდილება საჯარო ფინანსების გამჭვირვალობასა და ბიუჯეტის მონიტორინგის სფეროებში, უნდა ჩაერთონ კერძო კომპანიების მიერ სახელმწიფოსთვის მიცემული გრანტების, მაგალითად ბაქო-თბილისიჯეიჰანის საგრანტო შეთანხმების, მეთვალყურეობაში. სასურველია რომ მეთვალყურეობის შედეგებმა გამოავლინოს:

გრანტის რესურსების გადანაწილების შესახებ გადაწყვეტილების მიღების მექანიზმი (აქვთ თუ არა მოქალაქეებს ხმა გრანტის ხარჯვის პრიორიტეტების განსაზღვრაში?);

კონკრეტული პროგრამის ფარგლებში გადანაწილებული თანხების ხარჯვა (ფინანსური ნაკადების, შესრულების ხარისხისა და შესყიდვების მონიტორინგი);

საბიუჯეტო სახსრების გადანაწილების ტენდენციები იმ სფეროებში, რომლებშიც გრანტის სახსრები იხარჯება (ხომ არ იყენებს მთავრობა გრანტის სახსრებს ძირითადი სოციალური ვალდებულებების დასაფინანსებლად, რათა გამოანთავისუფლოს ბიუჯეტიდან თანხები?).

|

|

8 დასკვნები |

▲back to top |

ანგარიშში მოცემულია საქართველოში მოქმედი მომპოვებითი მრეწველობების და ენერგოგადაზიდვების საქმიანობის მიმოხილვა, რათა პასუხი გაეცეს შემდეგ კითხვებს: ვინ არიან ძირითადი დაინტერესებული მხარეები ამ სფეროში როგორც სახელმწიფო, ისე კერძო სექტორიდან? რა როლს თამაშობენ ისინი? და რა წვლილი შეაქვთ მათ სახელმწიფო ბიუჯეტში? ანაგარიშის ძირითადი თემაა ამ მრეწველობების მიერ სახელმწიფოსთვის გადახდილი თანხების შესახებ ინფორმაციის გამჭვირვალობის დონის ანალიზი. ანალიზის საფუძველზე, შემდეგი დასკვნების გამოტანა შეიძლება:

თუკი ერთობლივად განვიხილავთ საქართველოში ბუნებრივი რესურსების - ნავთობის, გაზის, მანგანუმის, სპილენძის, ოქროსა და მინერალური წყლების - მომპოვებელ მრეწველობებს, ნათელი გახდება, რომ მათი გაერთიანებული წვლილი ზოგადად ეკონომიკაში და კონკრეტულად სახელმწიფო ბიუჯეტში მნიშვნელოვანია. ასევე უნდა გავითვალისწინოთ სამომავლო ზრდის პოტენციალი, განსაკუთრებით ნავთობისა და გაზის მოპოვებასთან მიმართებაში, და მისგან გამომდინარე სახელმწიფო შემოსავლების ზრდა;

ბაქო-თბილისი-ჯეიჰანისა და სამხრეთ კავკასიის მილსადენების მშენებლობის დასრულება საქართველოს საშუალებას მისცემს მნიშვნელოვანი შემოსავალი მიიღოს სატრანზიტო სამუშაოებიდან. ასევე, ეს გამოწვევაცაა - უნდა განხორციელდეს შემოსავლების ეფექტური მართვა, რათა ხელი შეეწყოს ერის განვითარებას;

მაშინ როცა, ზოგიერთი კომპანია საკუთარ თავზე იღებს ინიციატივას, საჯარო და ფართო მასებისთვის ხელმისაწვდომი გახადოს ინფორმაცია სახელმწიფოსთვის გადახდილი თანხების შესახებ, სხვა კომპანიები ნაკლებად არიან ამ ინფორმაციის გამჭვირვალობით დაინტერესებული. სახელმწიფო ზედამხედველობითი სააგენტოები, რომლებიც პასუხისმგებელნი არიან შემოსავლების შესახებ ინფორმაციის გამჭვირვალობისა და ხელმისაწვდომობის უზრუნველყოფაზე, ტექნიკურ სირთულეებს აწყდებიან მონაცემების შეგროვებისას, ანალიზის გაკეთებისას და ხელმისაწვდომი ფორმით გამოქვეყნებისას;

მაშინ როცა, საქართველოს ადმინისტრაციული კოდექსითა და მრეწველობის ამ სფეროში არსებული მარეგულირებელი აქტებით განსაზღვრულია ინფორმაციის თავისუფლება, საგადასახადო კოდექსი იცავს კომპანიებს და დაინტერესებული პირებისთვის ქმნის ბარიერს, ისეთი ინფორმაციის მიღებისთვის, როგორიცაა კომპანიის მიერ სახელმწიფოსთვის გადახდილი თანხა, გარდა იმ შემთხვევებისა, როცა კომპანიას თვითონ სურს ასეთი ინფორმაციის საჯაროდ გამოტანა. ყველაფერი ეს კი იწვევს საწარმოებსა და სახელმწიფოს შორის ფინანსური ნაკადების გამჭვირვალობის ნაკლებობას;

მომპოვებითი მრეწველობების გამჭვირვალობის ინციატივის განხორციელება საქართველოს მისცემს ადექვატური ანგარიშგებისთვის საჭირო ჩარჩოს. საქართველოს მთავრობამ უკვე გამოხატა ინიციატივაში გაწევრიანების სურვილი. მიუხედავად ამისა, საჭიროა მნიშვნელოვანი სამუშაოები ინიციატივის საქართველოში ეფექტურად განხორციელებისთვის. ერთ-ერთი პირველი პრიორიტეტი ამ მიმართულებით არის დაინტერესებულ მხარეთა შეთანხმება, თუ როგორ მოხდეს არსებული ფორმატის გავრცობა ენერგოგადაზიდვების სექტორზე.

|

|

9 დანართი I. წინადადებები საქართველოს მთავრობისათვის მომპოვებითი მრეწველობების გამჭვირვალობის საერთაშორისო ინიციატივაში (EITI) საქართველოს გასაწევრიანებლად |

▲back to top |

საკანონმდებლო გარემოს ანალიზი

1. ზოგადი ინფორმაცია