|

|

მთავარი - ბიბლიოთეკის შესახებ - ელ.რესურსები |

|

ბიზნესზე მარეგულირებელი კანონმდებლობის ზეგავლების შეფასება |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| თემატური კატალოგი სამართალი|კომერციული სამართალი |

| საავტორო უფლებები: © საქართველოს ახალგაზრდა ეკონომისტთა ასოციაცია |

| თარიღი: 2007 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: Regulatory Impact Assesment - RIA თბილისი 2007 |

|

|

1 ზოგადი აღწერა |

▲ზევით დაბრუნება |

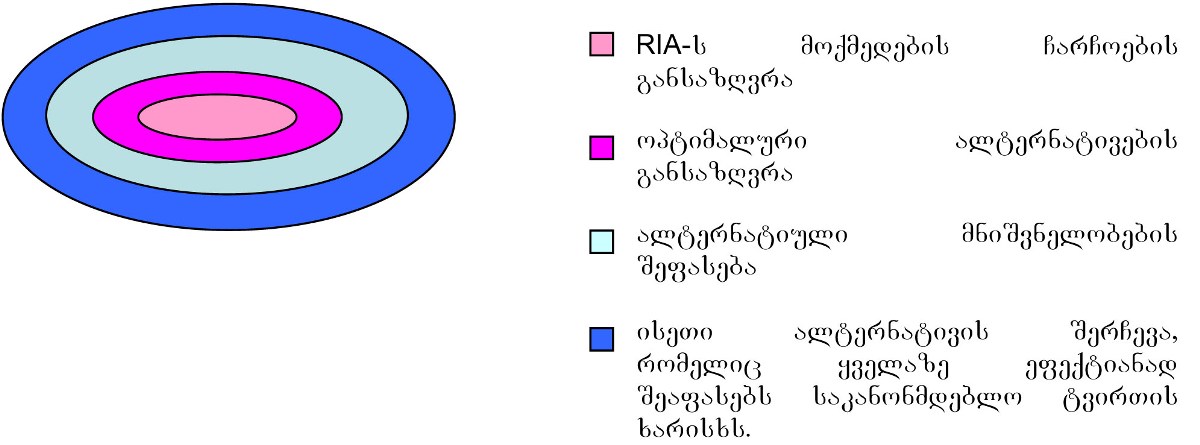

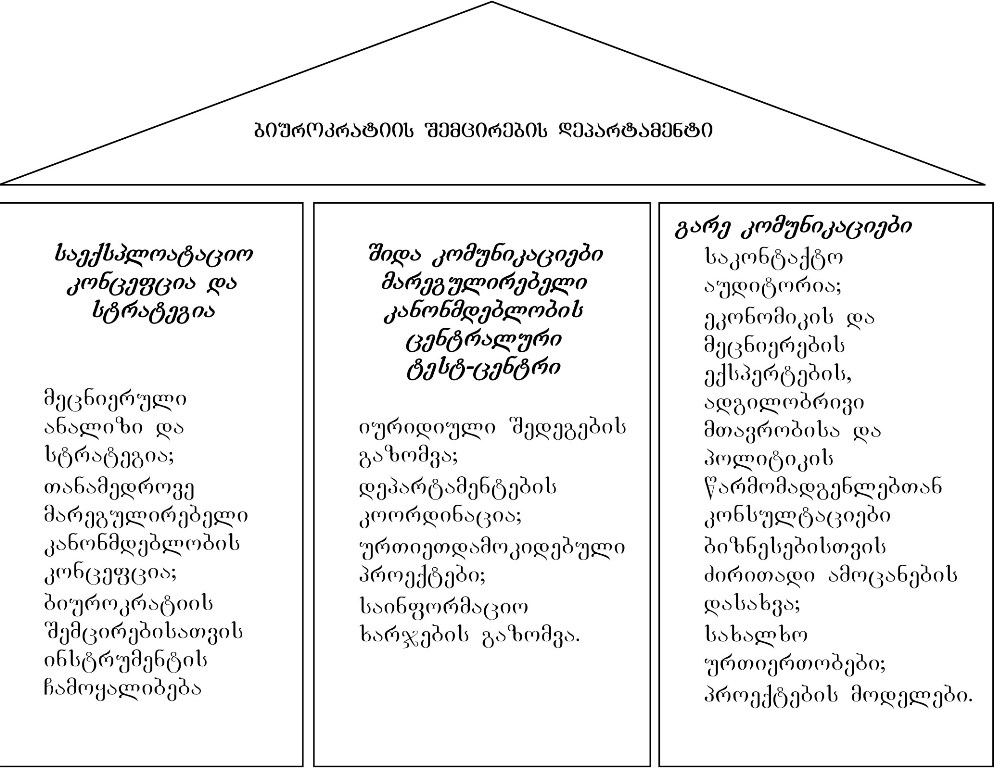

ნებისმიერ ქვეყანაში ბიზნესისთვის არსებობს მარეგულირებელი კანონმდებლობა. აღნიშნული კანონმდებლობა ერთგვარ ბარიერებს უქმნის ნებისმიერ ბიზნეს და ზოგიერთ შემთხვევაში წარმოადგენს ბიზნესისთვის ადმინისტრაციულ ტვირთს. კანონმდებლობის შემუშავებისას წინასწარ შეუძლებელია სრულად განისაზღვროს თუ რა ბარიერებს შეუქმნის იგი ბიზნესებს, თუმცა ზოგადი პროგნოზირება შესაძლებელია. ამისათვის ქვეყნის მთავრობაში იქმნება სპეციალური დეპარტამენტი ან სხვა რაიმე დანაყოფი, რომელიც მოახდენს ბიზნესზე მარეგულირებელი კანონმდებლობის გავლენის შეფასებას. აღნიშნული მეთოდი გავრცელებულია მსოფლიოს მრავალ ქვეყანაში და მას უწოდებენ RIA-s (Regulatory Impact Assasment).

RIA არის ახალი საკანონმდებლო და სხვა ინიციატივების ბიზნესის მარეგულირებელ გარემოზე ზეგავლენის შეფასება, რომელიც ძირითადად ხორციელდება კვლევის მეშვეობით. RIA-ს მეშვეობით საკანონმდებლო ტვირთის გავლენა ბიზნესზე ფასდება ისეთი ასპექტების ანალიზით როგორიცაა ხარჯი, მოგება და რისკები. RIA-ს მიზანია ასევე გამოავლინოს საკანონმდებლო რეგულაციის პოზიტიური და ნეგატიური მხარეები.

RIA-ს შექმის მიზანია ბიზნეს-გარემოს გაუარესების პრევენცია და გაუმჯობესების ხელშეწყობა, ასევე კერძო სექტორისათვის რეგულირების ტვირთისა და შესაბამისობის ხარჯების შემცირება. აღნიშნული მიზანი ხორციელდება სპეციალური მეთოდოლოგიით, რომელიც მოიცავს საკანონმდებლო და კანონქვემდებარე ნორმატიული აქტების პროექტების ექსპერტიზას მარეგულირებელ გარემოზე ზემოქმედების კუთხით სპეციალური კითხვარის საშუალებით. RIA ანუ მარეგულირებელ გარემოს გავლენის შეფასება ეხება ყველა ნორმატიული აქტის პროექტს: კანონპროექტებს, პრეზიდენტის ბრძანებულებებს, მთავრობის დადგენილებებს, უწყებრივ ბრძანებებს.

RIA-ს მიმდინრეობის პროცესში ხდება მრავალი ფაქტორის გამოვლენა, რომელიც მნიშვნელოვანია თითოეული ბიზნესისთვის და აუცილებელია მისი რეგულირება. პროცესი გვეხმარება გამოვავლინოთ ალტერნატიული ვარიანტები და მოვახდინოთ მათი შეფასება, ასევე განვსაზღვროთ რამდენად განსხვავებულად აწვება საკანონმდებლო ტვირთი სხვადასხავა სფეროში არსებულ ბიზნესებს.

RIA ავლენს ქვეყანაში მიმდინარე საკანონდებლო პროცესების საერთო სურათს სამთავრობო დონეზე, ასევე კვლევის საფუძველზე ავლენს ქვეყანაში ბიზნესის განვითარების სტადიას და უფრო მეტად გამჭირველეს ხდის ბიზნესების და მთავრობის ურთიერთობას საკანონმდებლო კუთხით. ასევე კვლევების საფუძველზე ვლინდება თვითონ საკანონმდებლო აქტების ხარისხი და ნათლად ჩანს ის პრობლემები, რაც შეიძლება გამოიწვიოს საკანონმდებლო აქტებში არსებულმა ხარვეზებმა.

არსებობს RIA-ს რამოდენიმე მოდელი. იმისათვის რომ ანალიზი ვაწარმოოთ რომელიმე მოდელის მიხედვით საჭიროა სწორედ განვსაზღვროთ თუ რა 4 მაჩვენებლების ანალიზია მნიშვნელოვანი და რომელი მოდელის ღIA-ს გამოყენება იქნება უფრო ეფექტიანი და მოგვცემს ობიექტურ შეფასებებსა და შედეგებს. არსებობს რიას ხუთი ძირითადი მოდელი, ესენია:

1. შემოსავლების და ხარჯების ანალიზი, რომლის ძირითადი მიზანია სწორედ გამოთვალოს ხარჯები და შემოსავლები. ორი შემთხვევიდან უპირატესობა ენიჭება იმ შემთხვევას, სადაც მეტია მოგება;

2. ხარჯების ეფექტიანობის ანალიზის დროს ძირითადად რთულია სარგებლის ასახვა ფულად ექვივალენტში, ამიტომ ორი შემთხვევიდან უპირატესობა ენიჭება იმ შემთხვევას სადაც უფრო დაბალია ხარჯი.

მაგალითი: დაუშვათ გვაქვს ორი შემთხვევა. ხარჯებსა და მოგებას მივანიჭოთ კოეფიციენტები. პირველში ხარჯი არის 2, ხოლო მოგება 5, ხოლო მეორე შემთხვევაში ხარჯი არის 4, ხოლო მოგება 10. ასეთ დროს თუ ვიხელძღვანელებთ შემოსავლებისა და ხარჯების ანალიზის მოდელით უპირატესება მიენიჭება პირველ შემთხვევას, ხოლო თუ ვიხელმძღვანელებთ ხარჯების ეფექტიანობის ანალიზის მოდელით, მაშინ უპირატესობას მივანიჭებთ მეორე შემთხვევას.

3. ხარჯების შეფასების მოდელის გამოყენების დროს სარგებელი განისაზღვრება სხვადასხვა ბიზნესის შეფასების საფუძველზე.

4. რისკების ანალიზი კი საშუალებას გვაძლევს უფრო ნათლად გავიგოთ თუ რა ადამიანური და ეკოლოგიური რისკების წარმოქმნა ხდება საკანონმდებლო ტვირთის დაწესების შედეგად.

აღნიშნული მოდელებიდან ზოგიერთი მათგანი უფრო მეტად ფოკუსირებულია სპეციალურ სეგმენტსა და სექტორზე, მაგრამ ასევე ზოგიერთი მოდელის მიხედვით ანალიზი მიმდინარეობს ზოგადად სპეციალურად შექმნილი კითხვარის მეშვეობით, რომელსაც საერთაშორისო გამოცდილებით ასევე უწოდებენ უბრალოდ საკონტროლო ნუსხას (checklist)

ბიზნესის მარეგულირებელი ადმინისტრაციული ბარიერების განსაზღვრა ხდება სპეციალურად შემუშავებული მექანიზმების საშუალებით. მარეგულირებელი კანონმდებლობის გავლენის შეფასება ბიზნესზე გამოიკლევა SCM-ის (Standart Cost Model) მეშვეობით, თუმცა მეთოდოლოგიები განსხვავებულია სხვადასახვა ქვეყნის მიხედვით.

RIA-ს განხორციელებისას ტარდება სხვადასხვა კვლევები, ფოკუს ფგუფები და ინტერვიუები, მაგრამ არის შემთხვევები, როდესაც საჭიროა უფრო ფართომასშტაბიანი ღონისძიებები, რათა სწორედ მოხდეს ადმინისტრაციული ტვირთების იდენტიფიცირება. მაგალითად თუ საქმე ეხება ევროკავშირის მასშტაბით ადმინისტრაციული ტვირთების განსაზღვრას მაშინ ევროკომისია სხვადასხვა ქვეყნების წარმომადგენლებთან და ექსპერტებთან კონსულტაციების საფუძველზე შეიმუშავებს ისეთ საკანონმდებლო აქტებს, სადაც მაქსიმალურად გამოირიცხება ადმინისტრაციული ტვირთის გაზრდა და პრობლემების წარმოქმნა. ექსპერტებთან აქტიური თანამშრომლობის შედეგად ევროკომისიის მიერ მიღებული საკანონმდებლო აქტები მაქსიმალურად მოქმედი, ლეგიტიმური, მოქნილი და მისაღებია.

ნორმატიული აქტების მარეგულირებელ გარემოზე გავლების შეფასებისთვის ფოკუს-ჯგუფებისა და კონსულტაციების გარდა ასევე არსებობს სხვა თანმხლები მეთოდები. მათ შორის ძალზედ მნიშვნელოვანია RIA-ს კითხვარი. კითხვარი ივსება ბიზნესის წარმომადგენლების მიერ და მოიცავს ბიზნესის წარმოების ყველა ეტაპის შესახებ დეტალურ აღწერას. კითხვარი წარმოადგენს განმარტებითი ბარათის ნაწილს და ივსება ინიციატორის მიერ (იხ. დანართი). ინიციატორი ამ შემთხვევაში არის იმ დეპარტამენტის წარმომადგელი რომელის პრეროგატივაცაა RIA-ს განხორციელება. განმარტებითი ბარათის შევსების შემდეგ ინიციატორს მიაქვს იგი RIA-ს დეპარტამენტში, სადაც ბარათს დასკვნის სახით ემატება პასუხისმგებელი დეპატრამენტის დასკვნა.

RIA არის ისეთი შეფასების სისტემა, რომელიც ფართოდაა გავრცელებული მთელი მსოფლიოს მასშტაბით. RIA დანერგილია ა.შ.შ.-ში, დიდ ბრიტანეთში, კანადაში, იაპონიაში, გერმანიაში, საფრანგეთში, ჰოლანდიაში, ავსტრალიაში, ავსტრიაში, მექსიკაში, კორეაში, თურქეთსა და სხვა ქვეყნებში. RIA ასევე დანერგილია ჩეხეთში, პოლონეთში, უნგრეთში, სერბეთში, ხორვატიაში, რუსეთში, ყაზახეთში, ყირგიზეთში.

|

|

2 ბიზნესის მარეგულირებელი გარემოს შეფასებისთვის მომზადება |

▲ზევით დაბრუნება |

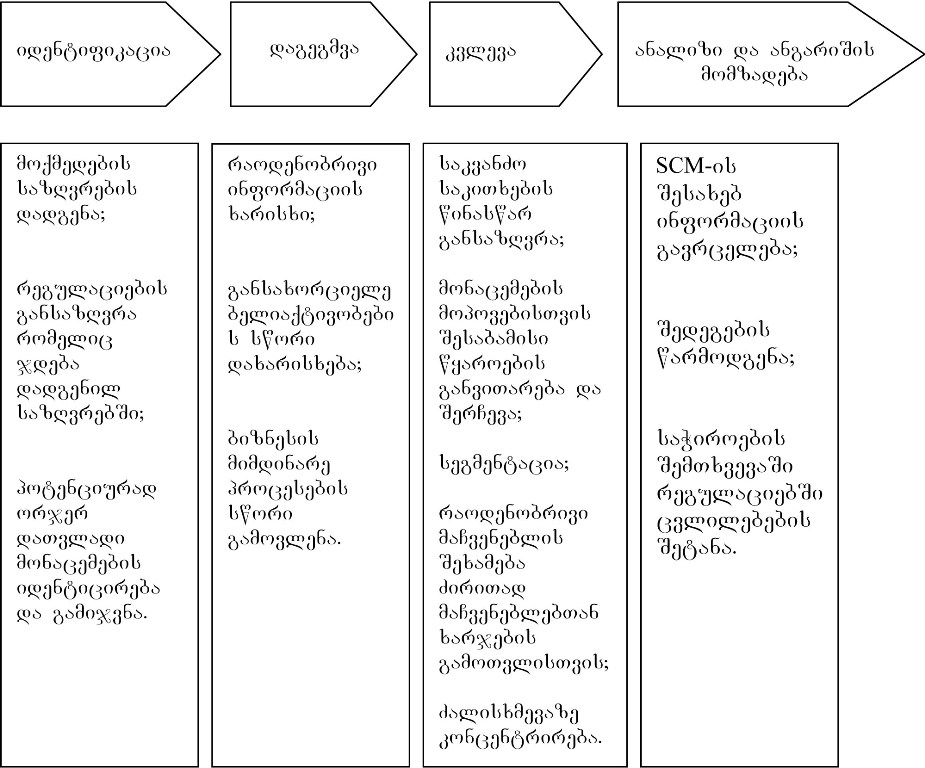

ბიზნესზე მარეგულირებელი კანონმდებლობის გავლენის შეფასებამდე აუცილებელია განხორციელდეს რიგი ღონისძიებები, რომელიც ხელს შეუწყობს შემდგომში მთლიანად კვლევის პროცესის დაგეგმვას.

RIA-ს განხორციელებამდე ჩასატარებელი ღონისძიებები

სქემა №1

აღნიშნული ღონისძიებების ჩატარების შემდეგ, როდესაც უკვე განისაზღვრება და შეირჩევა ალტერნატივა ხდება ამოცანების დადგენა. ადმინისტრაციული ტვირთის შეფასებისთვის საჭიროა განისაზღვროს კონკრეტული ნაბიჯები და შემდგომ მოხდეს სიტუაციის ანალიტიკური შეფასება. კონკრეტული ღონისძიებები ტარდება შემდეგი თანმიმდევრობით:

1. პრობლემის იდენტიფიცირება;

2. ძირითადი მიზნების განსაზღვრა;

3. ძირითადი მიზნების განვითარება და ფუნქციების დადგენა;

4. დასახული მიზნების განხორცილების შედეგების ანალიზი;

5. განხორციელებული მიზნების შედარება;

6. მონიტორინგის ჩატარება და კონკრეტული შედეგების ანალიზი.

სამოქმედო გეგმისა და კონკრეტული მიზნების განსაზღვრის შემდეგ, დგინდება განსახორციელებელი ალტერნატიული აქტივობები. ალტერნატივების შედარებისას გამოიყენება შემდეგი სახის ინდიკატორები:

აქტივობის პოზიტიური და ნეგატიური ზეგავლენა;

აქტივობის განხორციელებადობა - ეს ინდიკატორი დგინდება რათა შევაფასოთ კონკრეტული აქტივობა რამდენად რეალურ შედეგებს მოგვცემს;

სექტორებისა და მოქმედების სფეროს მიხედვით არსებული ალტერნატიული აქტივობების შედარება;

ალტერნატივებს შორის ყველაზე მეტად ეფექტიანი შედეგის მომტანი აქტივობის წინასწარი პროგნოზირება და იდენტიფიკაცია.

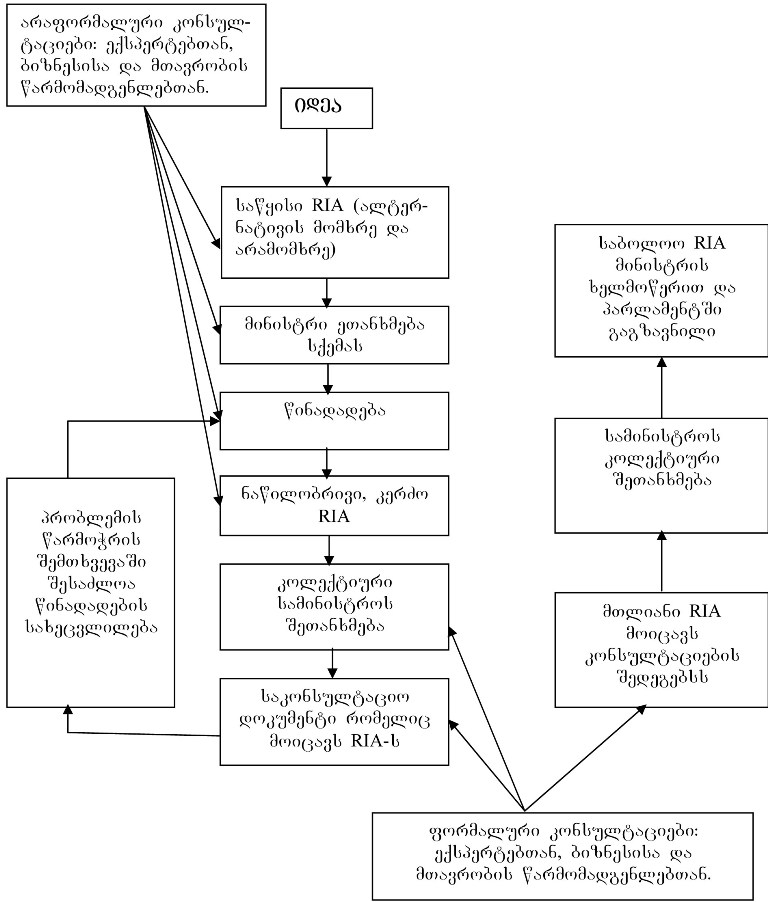

კონკრეტული სამოქმედო მიზნებისა და მეთოდოლოგიის განსაზღვრის შემდეგ ხდება ბიზნესზე მარეგულირებელი კანონმდებლობის გავლენის (RIA) შეფასებისთვის კვლევის ჩატარება. ნებისმიერ ქვეყანაში RIA-ს განხორციელებისთვის საჭიროა მისი სამთავრობო დონეზე დამტკიცება. ქვემოთ მოყვანილია სქემა თუ რა ეტაპებს გაივლის შემუშავებული სტრატეგია სანამ იგი მოვა სისრულეში.

სქემა №2

როგორც სქემიდან ჩანს RIA-ს შემუშავებისა და დამტკიცების პროცესში ძალიან მნიშვნელოვანია კონსულტაციები ექსპერტებთან, ასევე ბიზნესისა და მთავრობის წარმომადგენლებთან. პრაქტიკაში ტარდება ფოკუს-ჯგუფები, სადაც მოწვეულნი არიან ზემოთ აღნიშნული პირები და საბოლოოდ ერთად აყალიბებენ კონკრეტულ პრობლემებსა და გადაწყვეტის ალტერნატიულ შესაძლებლობებს. ფოკუს-ჯგუფის დანიშვნამდე აუცილებელია შამუშავებულ იქნას ზუსტი დღის წესრიგი და მეთოდოლოგია, ნათლად უნდა იყოს განსაზღვრული ძირითადი სასაუბრო საკითხები, მოსაწვევ პირთა სია და ასევე ფოკუს-ჯგუფისთვის გამოყოფილი დრო.

მას შემდეგ რაც დამტკიცდება RIA-ს პროექტი იწყება სტანდარტული ღირებულების მოდელის (SCM) განხორციელება. კვლევის დაწყებამდე აუცილებელია განისაზღვროს თუ რა მარეგულირებელ კანონმდებლობასთან გვაქვს საქმე. აღნიშნულის განსაზღვრისას ქვეყნის ეროვნული კანონმდებლობის გარდა ასევე გაითვალისწინება ევროკავშირის ნორმატიული აქტები და საერთაშორისო შეთანხმებები და კონვენციები. საკანონმდებლო რეგულაციების განსაზღვრის შემდეგ ხდება მარეგულირებელი კანონმდებლობის დაყოფა სავალდებულო და ნებაყოფლობით რეგულაციებად. SCM-ში უნდა აისახოს ყველა სავალდებულო მარეგულირებელი კანონმდებლობის ღირებულება, რომელიც უკავშირდება ბიზნესის წარმოებას, თუმცა შესაძლოა ნებაყოფლობითი რეგულაციებიც გარკვეულწილად ჩართული იყოს ანალიზის პროცესში.

|

|

3 ადმინისტრაციული ტვირთის (Administrative Burdens - AB) კატეგორიის განსაზღვრის მეთოდი |

▲ზევით დაბრუნება |

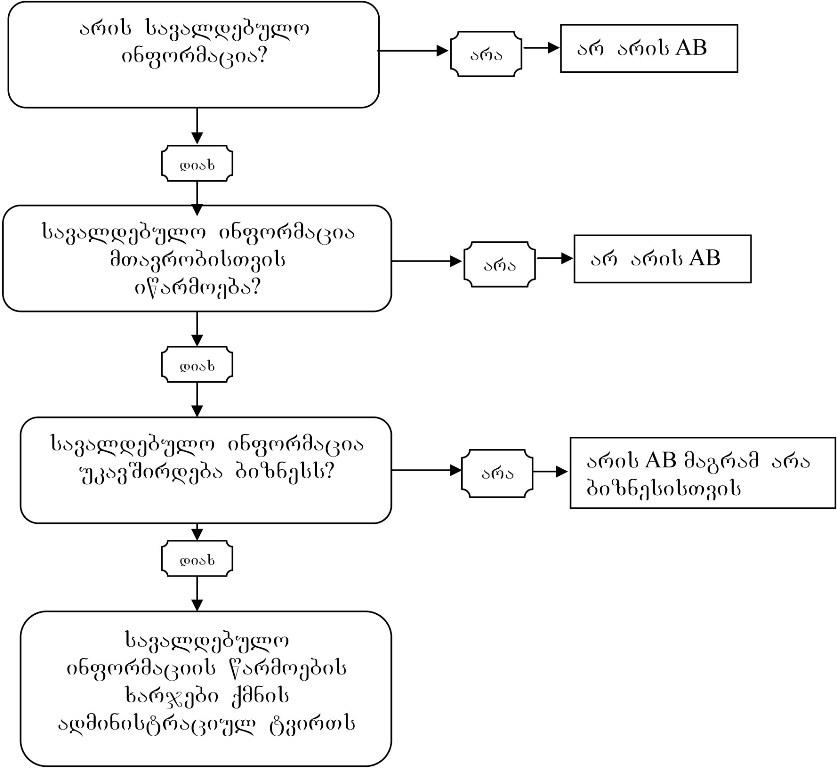

საერთაშორისო სტანდარტით არსებობს სამი სახის საკანონმდებლო რეგულაცია, რომელმაც შეიძლება გამოიწვიოს ბიზნესისთვის ადმისნისტრაციული ტვირთის დაკისრება. აღნიშნულ რეგულაციებს ეწოდება A, B, და C რეგულაციები.

A - რეგულაცია - სავალდებულო ინფორმაციის წარმოება და წარდგენა მთლიანად დამოკიდებულია ევროკავშირის რეგულაციებსა და საერთაშორისო შეთანხმებებზე. A-რეგულაციები იყოფა სამ კატეგორიად:

B- EU- დირექტივა

B - EU- რეგულაცია

B - საერთაშორისო

B - რეგულაცია - სავალდებულო ინფორმაციის წარმოება და წარდგენა დამოკიდებულია ევროკავშირის რეგულაციებსა და საერთაშორისო შეთანხმებებზე, მაგრამ ხორციელდება წევრი ქვეყნის ეროვნულ დონეზე. B-რეგულაციები იყოფა სამ კატეგორიად:

B - EU- დირექტივა

B - EU- რეგულაცია

B - საერთაშორისო

C - რეგულაცია - სავალდებულო ინფორმაციის წარმოება და წარდგენის წესი განისაზღვრება ექსკლუზიურად ეროვნულ დონეზე და ასევე ეროვნულ დონეზე ხდება საკანონდებლო რეგულაციის განხორციელება.

ნებისმიერი ბიზნესისთვის საკანონმდებლო რეგულაციები იწვევს გარკვეული სახის ადმინისტრაციულ ტვირთს. ადმინისტრაციული ტვირთი არის ბიზნესის წარმოების პროცესში წარმოქმნილი ხარჯები რომელიც დაკავშირებულია სავალდებულო ინფორმაციის (Information Obligation - IO) წარდგენასთან სამთავრობო რეგულაციების შესაბამისად.

რეგულაციის კატეგორიის განსაზღვრის სქემა

სქემა №3

|

|

4 სტანდატრული დანახარჯების მოდელი (SCM) |

▲ზევით დაბრუნება |

ბიზნესზე მარეგულირებელი კანონმდებლობის გავლენის შეფასება (RIA) ხორციელდება სტანდატრული დანახარჯების მოდელით (SCM). მოდელის განხორციელების პროცესში იზომება ბიზნესისთვის საკანონმდებლო მარეგულირებელი კანონმდებლობის გავლენის ხარჯები. ბრიტანული მოდელის მიხედვით ბიზნესი არის ყველა ის ორგანიზაცია, რომელიც მოღვაწეობს კერძო სექტორში, დაფიქსირებულია ეროვნულ სტატისტიკურ ოფისში და აქვს ეროვნული ანგარიშები. აღნიშნული ასევე მოიცავს საქველმოქმედო და მოხალისეობრივ სექტორს.

ზოგადად SCM-ს გაზომვის პროცესში ჩართულები არიან ადგილობრივი მმართველობები, მაგრამ ამ პროცესს ხელმძღვანელობას უწევს ცენტრალური მთავრობა. არასამთავრობო ორგანიზაციები, ასევე საზღვარგარეთის საელჩოები და საერთაშორისო ორგანიზაციების ფილიალები არ არიან მთავრობის შემადგენელი ნაწილები და შესაბამისად არ ახდენენ SCM-ის პროცესის განხორციელებას.

მარეგულირებელმა კანონმდებლობამ შეიძლება გამოიწვიოს ორი პრობლემა:

1. ბიზნესის წარმომადგენლები ეწინააღმდეგებიან არსებულ კანონმდებლობას;

2. კანონდემბლობა არ იძლევა საშუალებას ბიზნესებმა განაგრძონ ფონდებისა და გრანტების მიღება, ან მონაწილეობა მიიღონ პროექტებში.

აღნიშნული ფაქტორები გასათვალისწინებელია კანონმდებლობის შემუშავებისთვის. საერთაშორისო სტანდარტით იმისათვის, რომ კანონმდებლობა იყოს გამართული და სამართლიანი, იგი უნდა აკმაყოფილებდეს შემდეგ კრიტერიუმებს:

სწორედ განსაზღვრული ევროკავშირის საკანონმდებლო რეგულაციები;

წორედ განსაზღვრული პარლამენტის მოქმედების სფეროები;

მარეგულირებელი ინსტრუმენტები;

კანონები, ბრძანებები, ჩარჩოები, რეგულაციები და ა.შ. რომლებიც დადგენილია საკანონმდებლო ძალით სამინისტროების ან სააგენტოების მიერ;

ცენტრალური მთავრობის მიერ დადგენილი ლიცენზიები და ნებართვები;

ცენტრალური მთავრობის მიერ დადგენილი კანონქვემდებარე ნორმატიული აქტები და ა.შ.

SCM-ის ანალიზის დროს ხდება ისეთ ბიზნესებზე დაკვირვება, რომლებიც მეტ-ნაკლებად ეფექტიანად წარმართავენ საქმიანობას. ისინი ასრულებენ საკანონმდებლო მოთხოვნებს და წყვეტენ საქმიანობის განხორციელების პროცესში წარმოშობილ ყველა პრობლემას. SCM-ის ანალიზის პროცესისთვის საერთაშორისო გამოცდილებით ასეთ ბიზნესებს უწოდებენ ნორმალურად ეფექტიან ბიზნესებს. ნორმალურად ეფექტიანი ბიზნესების განსაზღვრა ხდება სხვადასხვა ბიზნესის წარმომადგენელთან ინტერვიუების და ფოკუს ჯგუფების ჩატარების გზით. ასევე გაითვალისწინება სხვადასხვა მრჩეველებისა და ექსპერტების აზრი.

ანალიზის პროცესში ხდება ბიზნესების წარმომადგენლებთან ინტერვიუებისა და ფოკუს ჯგუფების ჩატარება. ინტერვიუების მიზანია გაირკვეს თუ რამდენი დრო ესაჭირება ბიზნესს კონკრეტულ აქტივობებზე, რომლებიც უკავშირდება მონაცემებთა თავმოყრას. თუ აღნიშნულმა ინტერვიუმ ვერ გამოიღო შედეგი, მაშინ ხდება ინტერვიუს ხელახლა ჩატარება, რომელიც არის უფრო დეტალური და ითვალისწინებს მეტი ინფორმაციის მოპოვებას ბიზნესის წარმომადგენლებისგან. ინტერვიუები შესაძლოა განმეორდეს, სანამ მას არ მოყვება კონკრეტული შედეგი.

ფოკუს ჯგუფების დროს ვლინდება სხვადასხვა ბიზნესის წარმომადგენლების დამოკიდებულება მოქმედ კანონმდებლობასთან დაკავშირებით და წამოიჭრება არსებული პრობლემები.

SCM-ს განხორციელების პროცესში ბიზნესის მიერ განხორციელებული ნებისმიერი აქტივობა გამოითვლება როგორც ხარჯი და შემდეგ ხდება მიღებული მაჩვენებლების ანალიზი. ხარჯების გაზომვისას აუცილებლელია არსებობდეს კონკრეტული ინსტრუქციები, რადგანაც სწორედ და ერთნაირი მეთოდოლოგიით შეფასდეს ერთი და იმავე საკანონმდებლო რეგულაციის მოქმედება სხვადასხვა ბიზნესზე. შეიძლება იყოს შემთხვევა როდესაც ბიზნესის წარმომადგენელი არასწორად იგებს კანონმდებლობას ან უბრალოდ არღვევს მას. სწორედ ამიტომ SCM გულისხმობს ისეთ ბიზნესებზე დაკვირვებას, რომლებიც კარგად არიან გარკვეული თუ რა კანონმდებლობა არეგულირებს მათ სფეროს და სწორედ ასრულებენ დაკისრებულ ვალდებულებებს. SCM განსაზრვრავს თუ რა რაოდენობით ბიზნესებზე ვრცელდება მარეგულირებელი კანონმდებლობა და რა დანახარჯებს წარმოშობს ბიზნესისთვის იგი.

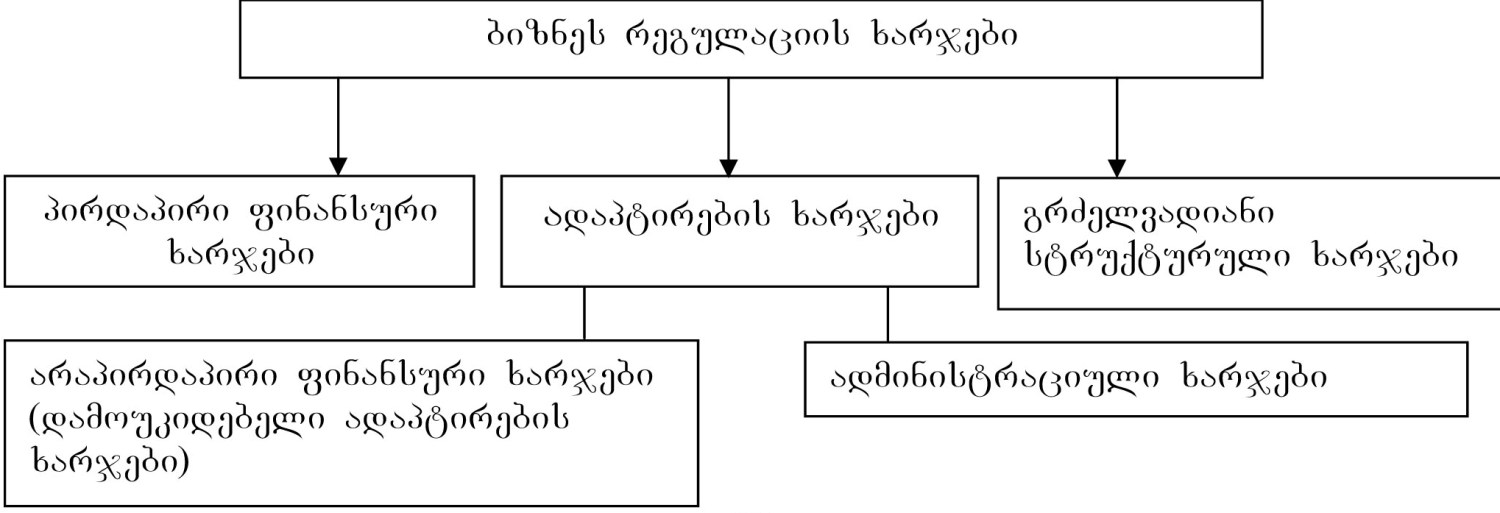

სქემა №4

SCM-ით ხარჯების გაზომვის სტრუქტურა

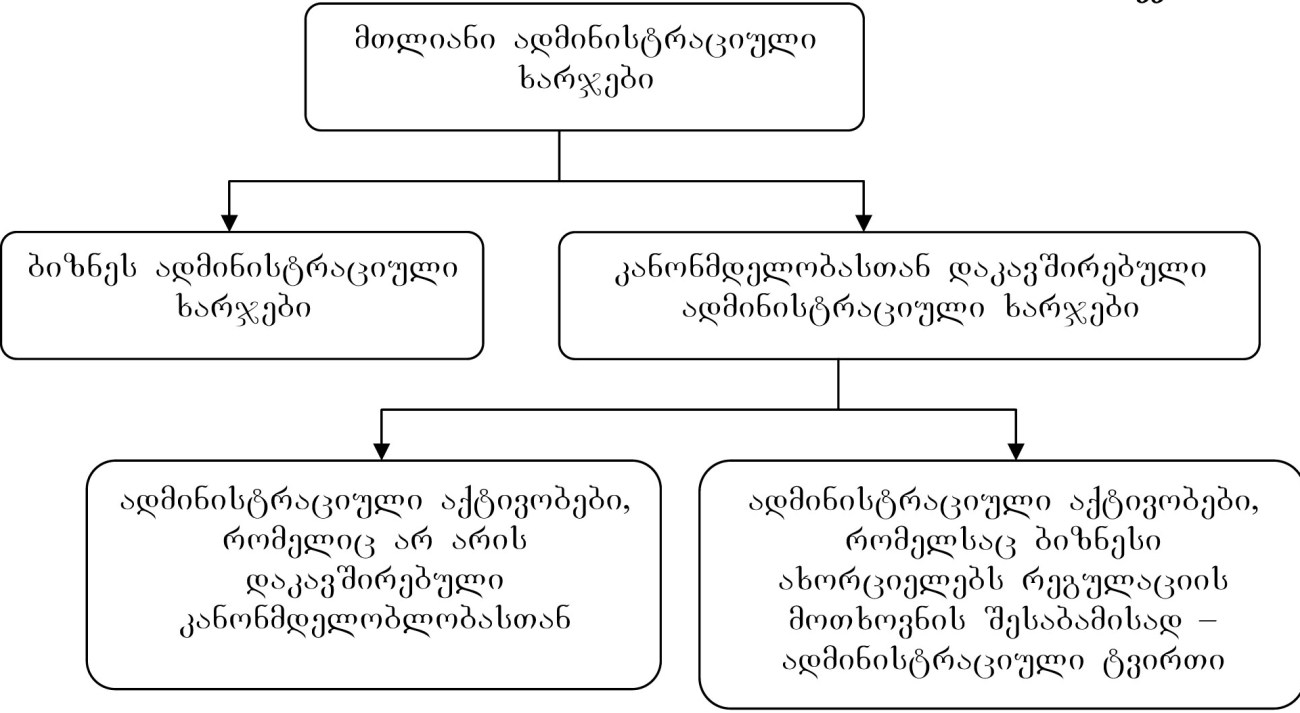

პირდაპირი ფინანსური ხარჯები - თანხის გადახდა პირდაპირ ხდება მთავრობის ან შესაბამისი დაწესებულებისთვის. ასეთი ხარჯები მოიცავს ადმნინისტრაციულ ხარჯებს, გადასახადებს და ა.შ. მაგ. ნებართვის მისაღებად გადახდილი მოსაკრებელი ჩაითვლება რეგულაციის ფინანსურ ხარჯად.

ადაპტირების ხარჯები - ყველა ხარჯი, რომელიც საჭიროა რეგულაციაზე ადაპტირებისათვის, გარდა პირდაპირი ფინანსური ხარჯებისა და გრძელვადიანი სტრუქურული ხარჯებისა. SCM-ის კონტექსტში ეს ხარჯები იყოფა დამოუკიდებელ ადაპტირების ხარჯებად და ადმინისტრაციულ ხარჯებად. მაგ. დამოუკიდებელი ადაპტრიების ხარჯები მოიცავს ეკოლოგიურ მოთხოვნებთან დაკავშირებული ფილტრების ხარჯებს და რეგულაციის მუშაობის პროცესთან დაკავშირებულ ფიზიკური საშუალებების ხარჯებს. ადმინისტრაციული ხარჯები მოიცავს ფილტრების დაყენებისათვის საჭირო დოკუმენტებისა და სამუშაო პირობების შესახებ წლიური ანგარიშის ხარჯებს.

ადმინისტრაციული ტვირთი - ადმინისტრაციული ხარჯების ნაწილი, რომელიც ეკისრება ბიზნესს საკანონდებლო მოთხოვნებიდან გამომდინარე.

ადმინისტრაციული ხარჯები - მოიცავს ადმინისტრაციულ ტვირთს და ასევე ბიზნესის იმ ხარჯებს, რომელიც არ არის დაკავშირებული რეგულაციის არსებობასთან. თავის მხრივ ადმინისტრაციული ხარჯები იყოფა სხვადასხვა ხარჯებად.

სქემა №5

SCM-ის გამოთვლის პროცესში გამოიყენება ისეთი მაჩვენებლები, როგორიცაა ფასი, რაოდენობა, ტარიფი, დრო და სიხშირე.

ფასი: შედგება ტარიფისგან, რომელიც მოიცავს სახელფასო ხარჯებს (პრემიები, ასევე არასახელფასო ხრჯები რომელიც მუდმივად გაიწევა) და საათობრივ ხარჯებს, რომელიც გრძელდება გარკვეული დროის პერიოდში. ე.ი. გარკვეული დროა საჭირო აქტივობის განხორციელებისთვის.

რაოდენობა: გამოითვლება ბიზნესის იმ რაოდენობით რომელსაც შეეხო ადმინისტრაციული ტვირთი (Administrative Burden - AB) და ასევე ყოველწიურად განხორციელებული აქტივობის სიხშირით. აღნიშნული ელემენტების კომბინირებით ვიღებთ SCM-ს ძირითად ფორმულას.

ბიზნესების მიერ განხორციელებული აქტივობის ხარჯი=ფასი* რაოდენობაზე=(ტარიფი*დროზე)* (ბიზნესების რაოდენობა რომელსაც შეეხო AB* სიხშირეზე)

ტარიფი: ტარიფი შეიძლება იყოს შიდა და გარე.

შიდა ტარიფი მოიცავს:

მთლიანი ხელფასები. ეს არის იმ დასაქმებული ადამიანების ხელფასები, რომლების ახორციელებენ ადმინისტრაციული აქტივობებს;

არა სახელფასო ხაჯები - სამივლინებო, დაზღვევის, მატერიალური ხარჯები, პრემიები, ასევე ბინის, კომპიუტერის, საოფისე ნივთების გამოყენების ხარჯები. აღნიშნული ნივთები საკმაოდ განსხვავდება და ძნელია ღირებულებების გამოთვლა. ამიტომ საერთაშორისო პრაქტიკაში მთლიანი ხელფასიდან ითვლიან პროცენტს და ადგენენ ძირითად შიდა ტარიფს.

გარე ტარიფი მოიცავს:

ბუღალტრულ, ოფისის ხარჯებს, რომელიც ერთვება იმ პროცედურულ ნაწილებში, როდესაც ბიზნესს შეხება აქვს კანონმდებლობასთან. თითოეული მათგანის დასადგენად გამოიყენება ეროვნული საშუალო ღირებულება.

დრო: ნებისმიერი აქტივობის განსახორციელებლად საჭიროა გარკვეული დროის პერიოდი.

მაგალითი: შ.პ.ს. „მეფუტკრეობის ვარსკვლავმა“ უნდა შეადგინოს და გამოაქვეყნოს წლიური ანგარიში. მან უნდა დაიქირავოს ბუღალტერი, რომელსაც უხდის 200 ლარს საათში. ბუღალტერს სჭირდება 3-საათი რათა შეადგინოს აღნიშნული ანგარიში. მეწარმემ უნდა მოაგროვოს და გადასცეს ბუღალტერს ყველა საჭირო ინფორმაცია. ამ საქმიანობას სჭირდება 2 საათიანი სამუშაო და მისი ღირებულებაა 70 ლარი საათში. ფასი გამოითვლება შემდეგნაირად

Pმთლიანი=Pშიდა (70*2)+Pგარე (200*30)=6.140 ლარს

აღნიშნული მაგალითი ეკუთვნის არა მარტო შ.პ.ს. „მეფუტკრეობის ვარსკვლავს“ არამედ კიდევ დაახლოებით 1000 ბიზნესს, რომელიც წელიწადში ერთხელ წარადგენს ანგარიშს და ამიტომ რაოდენობა გამოითვლება შემდეგნაირად:

რაოდენობა =1000 (ბიზნესის რაოდენობა) * 1 (სიხშირე)=1000

მთლიანი ღირებულება = ფასი (6,14) * რაოდენობა (1000)=61,4000

SCM ზომავს მარეგულირებელი კანონმდებლობით გამოწვეულ ადმინისტრაციულ სირთულეებს. ასევე, ისეთი აქტივობების ხარჯებს, რის განხორციელებასაც ბიზნესი აგრძელებს კანონმდებლობის შეჩერების შემთხვევაშიც. თუმცა SCM-ში არ შედის ისეთი ადმინისტრაციული აქტივობები, რომელიც არ არის დაკავშირებული მარეგულირებელ კანონმდებლობასთან.

SCM ზომავს ყველა ხარჯს, რომელიც დაკავშირებულია ბიზნესის ფუნქციონირების პროცესში განსახორციელებელი აქტივობებთან. განვითარებული ქვეყნებში ადმინისტრაციული ტვირთების განსაზღვრისას აღნიშნულ აქტივობებს ეწოდებათ ადმინისტრაციული აქტივობები. ადმინისტრაციული აქტივობა არის ისეთი აქტივობა, რომლის განხოციელების პროცესშიც ხდება დროის და სხვა რესურსების ხარჯვა და დაკავშირებულია კანონმდებლობით მოთხოვნილი ინფორმაციისა და სხვადასხვა მონაცემების თავმოყრასთან.

მაგალითად: საბალანსო უწყისის შევსებისათვის საჭიროა ინფორმაციის მოპოვება, თავმოყრა, ფორმის შევსება და შემოწმება. ფორმების შევსება აუცილებელი და სავალდებულო პირობაა, რომელიც მოთხოვნილია მთავრობის მიერ. ფორმების შევსებისას გამოიყენება სტანდარტული მეთოდოლოგიები. ფორმები შეიძლება იყოს ელექტრონული, ბეჭდვითი, ინტერნეტში ან სატელეფონო საუბრით შევსებული.

SCM-ის ანალიზის დროს ხდება საკანონმდებლო რეგულაციასთან დაკავშირებული ერთჯერადი და დაბრუნებადი ხარჯების შედარება. ერთჯერადი ხარჯები არის ისეთი ხარჯები, რომელიც გადახდის შემთხვევაში დაბრუნებას არ ექვემდებარება, დაბრუნებადი კი - პირიქით. ერთჯერადი ხარჯები განისაზღვრება Ex-ante მეთოდით, ხოლო დაბრუნებადი ხარჯები ორივეთი Ex-ante და Ex-post-ით.

Ex-ante მეთოდის დროს გამოითვლება სავარაუდო ხარჯები, რასაც გაწევს ბიზნესის სხვადსხვა საკანონმდებლო რეგულაციებთან მიმართვებაში. აღნიშნული გამოთვლისთვის ძირითადად გამოიყენება წინა წლებში ბიზნესის მიერ გაწეული ხარჯები და მათი ზრდისა თუ კლების დინამიკა. Ex-post მეთოდის დროს ხარჯების დათვლა ხდება მხოლოდ მას შემდეგ, როცა ბიზნესის მიერ განხორციელდება კონკრეტული აქტივობა.

SCM-ის განხორციელების პროცესი მოიცავს შემდეგ ეტაპეპს:

სავალდებულო ინფორმაციის (Information Obligation-IO) მასალების იდენთიფიცირება რომელიც შეიძლება შეიცვალოს კანონმდებლობიდან გამომდინარე;

არსებული სავალდებულო ინფორმაციის (IO) ასახვა მოთხოვნილ ინფორმაციებსა და ადმინისტრაციულ აქტივობებში;

გაუმჯობესებული სავალდებულო ინფორმაციის (IO) ასახვა მოთხოვნილ ინფორმაციებსა და ადმინისტრაციულ აქტივობებში.

SCM-ის ანალიზისთვის მნიშვნელოვანია ნათლად გამოვლინდეს, როგორ მოდის საკანონდემბლო რეგულაციასთან შესაბამისობაში საჭირო ინფორმაციის ან მოთხოვნილი მონაცემების ადმინისტრაციული ხარჯები. ერთი და იგივე ადმინისტრაციული ხარჯის ორ ან რამოდენიმე რეგულაციასთან კავშირი აუცილებლად უნდა იყოს დათვლილი მხოლოდ ერთხელ.

მაგალითი 1: ფინანსური ანგარიში მოიცავს წლიურ ინფორმაციას კომპანიის ბრუნვის შესახებ, ეს მონაცემები ასევე შედის გადასახადებთან დაკავშირებულ ანგარიშში. აღნიშნული ხარჯი არ უნდა იყოს ორჯერ დათვლილი.

მაგალითი 2: ბუღალტრულ ანგარიშში მოცემულია კომპანიის ფინანსური სახსრების მოძრაობა. ფირმები ვალდებული არიან იქონიონ ფულის მოძრაობასთან დაკავშირებული ყველა დოკუმენტი. აღნიშნული დოკუმენტები შემდგომში გამოყენებულია სხვა მიზნებისათვის.

SCM-ის ანალიზის დროს თავდაპირველად ხდება კანონმდევლობიდან გამომდინარე ბიზნესისთვის სავალდებულო ინფორმაციისა და მოთხოვნილი მონაცემების განსაზღვრა. კონსულტანტები ახდენენ აღნიშნული ინფორმაციისა და მონაცემების სისტემატიურ კლასიფიკაციასა და ანალიზს, რის მიზანსაც წარმოადგენს გაკეთდეს სტანდარტიზებული ღირებულების კატალოგი, სადაც შესული იქნება სხვადასხვა ტიპის მონაცემები.

კატალოგის ფორმატის დადგენის შემდეგ ხდება კონკრეტული ადმინისტრაციული აქტივობების იდენთიფიცირება, რომელსაც ბიზნესი აწყდება რათა მოხდეს მისი შეთავსება ინდივიდულაურ მოთხოვნილ მონაცემებთან. შესაძლებელი უნდა იყოს რეგულაციებს შორის კავშირების გამოვლენა და მოქნილი სისტემის შექმნა რათა ადვილად იქნას მოძებნილი კონკრეტული მონაცემები.

სავალდებულო ინფორმაციების ნიმუში (Information Obligation-IO):

შემოსავალი და ანგარიშგება - დაკავშირებულია სხვადასხვა ინფორმაციის დეკლარირებასთან. მაგ. საშემოსავლო გადასახადის გადახდა.

აპლიკაციები ნებართვის მისაღებად ან გასაცემად - იგულისხმება ყველა განაცხადი რომელიც გულისხმობს სხვადასხვა აქტივობებზე ნებართვის მიღებას ან გაცემას. მაგ. ლიცენზია.

განაცხადი ავტორიზაციის მისაღებად - იგულისხმება კონკრეტული საქმიანობის განსახორციელებლად ავტორიზაციის მიღება მაგ. სამკერვალო სალონის გახსნაზე.

საქმიანობის შეთანხმება - იგულისხმება ბიზნესის კონკრეტულ საქმიანობასთან დაკავშირებული ავტორიზაცია მაგ. საშიში ტვირთის ტრანსპორტირებაზე შეტყობინება.

ბიზნესის რეგისტრაცია - იგულისხმება ბიზნესის ვალდებულება გატარდეს რეგისტაციაში და დაფიქსირდეს მონაცემთა ბაზაში.

ინსპექტირების განხორციელება - ბიზნესის საკუთრებაში არსებული დანადგარებისა და აღჭურვილობების ინვენტარიზაცია და სავარაუდო რისკების გამოვლენა, დასაქმებულების სამუშაო პირობების მონიტორინგი. აღნიშნული საქმიანობები ძირითადად ხორციელდება სერთიფიცირებული ორგანიზაციების მიერ.

განაცხადი სუბსიდირების ან გრანტების მიღებაზე - მაგ. დაფინანსების მიღება სამუშაო ტრეინინგისათვის.

კომერციული სიტუაციის და მიმდინარე პროგრამების კონტროლი - ბიზნესის მიერ ყველა საჭირო დოკუმენტების ფლობა ასევე სამოქმედო გეგმები ფორსმაჟორული სიტუაციების შექმნის შემთხვაში.

აუდიტებთან თანამშრომლობა - იმ აუდიტების ინფორმირებულება და დახმარება რომლებიც ახორციელებენ კონკრეტული ბიზნესის აუდიტს.

მესამე პირებისთვის კანონით დადგენილი მარკირება - პროდუქციის მარკირება ან მომხმარებლისთვის შემცველობის გაცნობა.

მესამე პირებისთვის კანონით განსაზღვრული ინფორმაციის მიწოდება - საზოგადოებისთვის ინვესტირებული პროდუქტების თანმხლები ფინანსური პროსპექტუს წარმოება.

თხოვნის და საჩივრის შემუშავება - საჩივრები, რომლებიც წარმოიშობა ხელისუფლების წინააღმდეგ.

ისეთი ტიპის ინფორმაციები რომლებიც უკავშირდება მესამე პირებს, შესაძლებელია არც იყოს ჩართული SCM-ის გამოთვლაში, თუმცა მთლიან ეს ინფორმაციები შეიტანება მონაცემთა ბაზებში.

სავალდებულო ინფორმაციასთან ერთად ბიზნესის წარმომადგენელმა SCM-ის პროცესში უნდა წარმოადგინოს სხვადასხვა მოთხოვნილი მონაცემები (Data Requirnments - DR), რომელიცდაკავშირებულია შემდეგ ინფორმაციასთან:

ბიზნეს იდენტიფიცირება - სახელწოდება, საიდენტიფიკაციო ნომერი და ა.შ.;

ბიზნესის ამონაგები, საწარმოო ბრუნვა;

ბიზნესის აქტივების დადასტურება.

მოთხოვნილი მონაცემები იყოფა ორ ძირითად კატეგორიად: მონაცემების შეგროვების პროცესი და მონაცემების შინაარსის ანალიზი. მონაცემების შეგროვების პროცესი მოიცავს სამ ძირითად ეტაპს:

1. პირველადი დოკუმენტირების წარმოების პროცესი - იგულისხმება ყველა ის დოკუმენტები და ფორმები, რომელიც ივსება თავდაპირველადად და შემდეგ მათ საფუძველზე იქმნება სხვა დოკუმენტები. აღნიშნული 18 შეიძლება იყოს როგორც მრავალჯერადი ასევე კონკრეტულ საკითხებთან დაკავშირებული. მაგალითად ლიცენზიის მისაღებად განაცხადის შევსება და შეტანა.

2. ნაწილობრივ ავტომატური პროცესი - აქ იგულისხმება როდესაც ინფორმაციის ნაწილი უკვე დამუშავებულია და მარტივია მისი საჭიროებისამებრ ფორმულირება. აღნიშნული გულისხმობს მონაცემთა ბაზაში არსებული ინფორმაციისგან სისტემური დამუშავებით მეორადი ინფორმაციის დადგენას.

3. ავტომატური პროცესი - ასეთ დროს აქაც არსებობს გარკვეული ინფორმაციები, რომელიც საჭიროებს უფრო მეტად ტექნიკურ დამუშავებას ვიდრე ნაწილობრივი ავტომატური პროცესის დროს.

მოთხოვნილი მონაცემების შინაარსის ანალიზის პროცესი მოიცავს შვიდ ძირითად ეტაპს:

1. ბიზნესის მონაცემები - მოიცავს ბიზნესის საიდენტიპიკაციო ნომერი, სახელწოდება, მისამართი, ტელეფონი, და სხვა საკონტაქტო ინფორმაცია.

2. წარმოებასთან დაკავშირებული მონაცემები - პროდუქციის ხარისხის მონაცემები, ინფორმაცია გამოშვებისა და გავრცელების შესახებ.

3. პერსონალის ინფორმაცია - ინფორმაცია თანამშრომლებზე, მაგალითად მათი ხელფასები, სამუშაო პირობები და ა.შ.

4. ყიდვა - ბიზნესის დაწყებისთვის საჭირო თანხა, ინფორმაცია საქონლისა და მომსახურების შეძენაზე, მარაგების მოძრაობაზე და სხვა.

5. გაყიდვა - ინფორმაცია საქონლისა და მომსახურების გაყიდვაზე, გამყიდველებზე და სხვ.

6. პროდუქციის მონაცემები - პროდუქციის მაჩვენებლები, მაგალითად: წონა, პროდუქტის შემადგენლობას და სხვ.

7. შემაჯამებელი ინფორმაცია - წინა ექვსი ეტაპის შემაჯამებელი დეტალური ინფორმაციას.

SCM-ის ანალიზის პროცესისთვის აუცილებელია მკაფიოდ იყოს განსაზღვრული თუ რა იგულისხმება ადმინისტრაციულ აქტოვობებში, რადგანაც აღნიშნული აქტივობების განხორციელების საფუძველზე ხდება სავალდებული ინფორმაციებისა და მოთხოვნილი მონაცემების თავმოყრა.

საერთაშორისო სტანდარტით ადმინისტრაციულ აქტივობებში ძირიტადად იგულისხმება 16 სტანდარტული აქტივობა:

1. სავალდებულო ინფორმაციის გაცნობა - ბიზნესის მიერ რესურსების მოხმარებასთან დაკავშირებული ინფორმაცია;

2. ინფორმაციის მოძიება - კონკრეტული მაჩვენებლებისა და მონაცემების მოძიება სავალდებულო ინფორმაციის მომზადებისათვის;

3. შეფასება - შეფასება თუ რა მაჩვეენბლები და მონაცემებია საჭირო ანგარიშის წარსადგენად, ექსპერტებთან მისატანად დასამტკიცებლად;

4. დათვლა - ანგარიშისთვის გამოთვლებისა და ანალიზის მომზადება და ექსპერტებთან მიტანა დასამტკიცებლად;

5. მაჩვენებლების წარმოდგენა - გამოთვლილი მაჩვენებლების ცხრილებად ან სხვა ბაზის სახით წარმოდგენა;

6. შემოწმება - გამოთვლილი მაჩვენებლების შემოწმება;

7. კორექტირება - გამოთვლილ მაჩვენებლებში შეცდომების არსებობის შემთხვევაში მათი კორექტირება;

8. აღწერა - აღწერილობის მომზადება მაგ: დირექტორის ანგარიში ფინანსურ მოხსენებაზე;

9. გადასახადები - გადასახადების გადახდა;

10. შიდა შეხვედრები - პერსონალის შეხვედრები სხვადსხვა ინფორმაციის გაცვლის მიზნით;

11. გარე შეხვედრები - შეხვედრები, რომლებიც ხორციელდება იმ შემთხვევაში, როდესაც სავალდებულოა ინფორმაციის გაცვლა აუდიტორთან, იურისტთან და სხვა პირებთან.

12. ექსპერტების მოსაზრებები - ბიზნესის წარმომადგენლებმა უნდა გაიზიარონ ექსპერტების მოსაზრებები მათ მიერ ბიზნესის საქმიანობაზე დაკვირვების პრიცესში;

13. ინსპექტორის მიერ ექსპერტების მოსაზრებების შესწორება - შესაძლოა ექსპერტების მოსაზრებები არ აღმოჩნდეს მიზანშეწონლი. ასეთ შემთხვევაში ინსპექტირების დროს გამოვლინდება დარღვევბიმ და მიიღება შესაბამისი ზომები, მოხდება დარღვევების გამოსწორება;

14. ტრენიგი - ბიზნესში დასაქმებული პირები უნდა გადამზადდნენ წელიწადში ერთხელ მაინც;

15. გამრავლება, დისტრიბუცია, შევსება და ა.შ. - არის შემთხვევები, როდესაც საჭიროებიდან გამომდინარე ხდება ანგარიშის დამრავლება, გავრცელება ან/და დამატებით შევსება სავალდებულო ინფორმაციის მოპოვებსათან დაკავშირებული საჭიროებების შესაბამისად;

16. ანგარიშგება, ინფორმაციის დადასტურება - იმ შემთხვევაში, როდესაც სავალდებულო ინფორმაციის მოთხოვნებთან ადაპტირება მოითხოვს ბიზნესის მხრიდან ინფორმაციის დადასტურებას, ინფორმაცია გადაეგზავნება კომპეტენტურ ექსპერტს.

ადმინისტრაციული აქტივობების შესაბამისად სავალდებულო ინფორმაციის მოპოვების პროცესში შესაძლოა საჭირო გახდეს სხვა დამატებითი ღონისძიების ჩატარება. ასეთ შემთხვევაში საჭიროა თანხმობის მიღება სპეციალურად გამოყოფილი დეპარტამენტისგან. აღნიშნული დეპარტამენტი ჩამოყალიბებულია რომელიმე სამთავრობო რგოლში და განსხვავებულია ქვეყნების მიხედვით. საქართველოში SCM-ის განმახორციელებელი ორგანო იქნება ეკონომიკური განვითარების სამინისტროს ერთ-ერთი დეპარტამენტი.

მას შემდეგ რაც მკაფიოდ განისაზღვრება თუ რა სავალდებულო ინფორმაციისა და მოთხოვნილი მონაცემების მიღებაა საჭირო ბიზნესის წარმომადგნელებისგან და ასევე რა ადმინისტრაცრიული აქტივობებია განსახორციელებელი, განისაზღვრება ის ეტაპები, თუ რა თანმიმდევრობით უნდა ჩატარდეს SCM-ის კვლევა. აღნიშნული სქემა მეტ-ნეკლებად განსხვავებულია ქვეყნების მიხედვით, მოქმედი ბიზნესების სპეციფიკიდან გამომდიანარე, თუმცა ძირითადად მსგავსია და მოიცავს 4 ეტაპს. ასევე განსაზღვრულია კონკრეტულად რა ღონისძიებებია გასატარებელი თითეული ეტაპისთვის.

სქემა №6

|

|

5 სტანდატრული დანახარჯების მოდელი (SCM) ქვეყნების მიხედვით |

▲ზევით დაბრუნება |

ბიზნესზე მარეგულირებელი კანონმდებლობის ზეგავლების შეფასება მეტ-ნაკლებად მსგავსია RIA-ას განმახორციელებელ ქვეყნებში. ძირითადად გამოიყენებენ ერთსა და იმავე ფორმულებსა და მეთოდოლოგიებს. თუმცა არსებობს განსხვავებებიც ქვეყნის კანონმდებლობის და ზოგადად ეკონომიკური მდგომარეობის სპეციფიკიდან გამომდინე.

განსხვავებები ძირითადად ვლინდება RIA-ს განმახორციელებელი დეპარტამენტის შექმნაში. სხვადასხვა ქვეყნებში RIA-ს განხორიცეილებაზე პასუხისმგებლობას იღებს სხვადასხვა დეპარტამენტი, სამინისტრო ან სხვა სამთავრობო რგოლი. ძირითადად ყველაზე გავრცელებულია ბრიტანული მოდელი, რომლის მიხედვითაც ხელმძღვანელობს RIA-ს განმახორციელებელი ქვეყნების უმეტესობა. მაგრამ არსებობს ასევე სხვა მოდელებიც, როგორიცაა ჰოლანდიური, ავსტრალიური, ბრანდერბურგის და სხვა მოდელები.

ჰოლანდიური სტანდატული ხარჯების მოდელი

(Dutch Standart Cost Model - DSCM)

RIA-ს განხორციელებისთვის ჰოლანდიაში უკვე 10 წელია იყენებენ სტანდარტული ხარჯების მოდელს (DSCM). აღნიშნული მოდელი გამოიყენება რათა შევაფასოთ ადმინისტრაციული ტვირთები, რომელიც გამოწვეულია ჰოლანდიაში მოქმედი საკანონდემდებლო რეგულაციებით.

ჰოლანდიაში არსებობს სპეციალურად შექმნილი საკანონდებლო ტვირთების დეპარტამენტი. აღნიშნული დეპარტამენტი RIA-ს განხორციელების პროცესში თანამშრომლობს ჰოლანდიის ფინანსთა სამინისტროსთან და იქმნება ერთიანი სპეციალიზირებული ერთეული, რომელიც ახორციელებს მთლიან RIA-ს პროცესს. აღნიშნული ერთეული ახორციელებს არა მხოლოდ ბიზნესზე მარეგულირებელი კანონმდებლობის ზეგავლენის გამოვლენასა და შეფასებას, არამედ ახდენს სხვადასხვა ალტერნატივების შემუშავებას თუ რა ღონისძიებები უნდა გატარდეს, და კონკრეტულად რა ცვლილებები უნდა მოხდეს ბიზნესის მარეგულირებელ კანონმდებლობაში რათა მაქსიმალურად შემცირდეს ბიზნესზე ადმინისატრაციული ტვირთი.

ჰოლანდია ყოველწლიურად აქტიურად ცდილობს რომ შემცირდეს ადმინისტრაციული ტვირთი და ამისთვის წინასწარ შეიმუშავებს კონკრეტულ გეგმებს. წელს ჰოლანდიამ მიზნად დაისახა, რომ შემდეგი 4 წლის განმავლობაში ადმინისტრაციული ტვირთი უნდა შემცირდეს 25 პროცენტამდე.

ევროკავშირის რამოდენიმე ქვეყანა იყენებს ჰოლანდიურ მოდელის ძირითად ასპექტებს, თუმცა RIA-ს განმახორციელებელ ქვეყნებს გააჩნიათ კონკრეტული გეგმები და სტრატეგიები, თუ როგორ შეამცირონ ბიზნესის მარეგულირებელი კანონმდებლობისგან გამოწვეული ადმინისტრაციული ტვირთი.

ჰოლანდიური მოდელი ქვეყნის ეკონომიკური მდგომარეობიდან გამომდიანრე ადგენს კონკრეტულ მაჩვენელებს, განსაზღვრავს თუ რამდენი ბიზნესის 22 წარმომადგენელი უნდა დაესწროს ფოკუს ჯგუფებს, ასევე რამდენ ბიზნესის წარმომადგენელს უნდა ჩაუტარდეს ინდივიდიალური ინტერვიუ. მაგალითად ჰოლადნდიური მოდელის მიხედვით საქმიანობის სფეროს მიხედვით ჰოლანდიაში მქომედი ბიზნესები დაყოფილია 34 სეგმენტად და სტანდარტული ხარჯების მოდელით ბიზნესზე მარეგულირებელი კანონმდებლობის ზეგავლენის შეფასებისას კვლევაში ჩართული უნდა იყოს თითოეული სეგმენტიდან დაახლოებით 30 ბიზნესი.

ავსტრალიური სტანდატული ხარჯების მოდელი

(Australian Cost Model - ACM)

ბიზნესზე მარეგულირებელი კანონმდებლობის შეფასებისთვის ცნობილია ავსტრალიური დანახარჯების მოდელი (ACM), რომელიც ჩამოყალიბდა სტანდარტული დანახარჯების მოდელისგან (SCM). ავსტრალიული დანახარჯების მოდელის ჩამოყალიბებაში ჩართული იყვნენ მრეწველობის დეპარტამენტი, ტურიზმისა და რესურსების დეპარტამენტი და ასევე ავსტრალიის მცირე ბიზნესის სააგენტო. მოდელის ჩამოყალიბების მიზანი იყო ხარჯების მოდელის უფრო მეტი განვითარება და მოქნილობა. ავსტრალიური მოდელი თავდაპირველად მოწონებული იქნა ადგილობრივი მთავრობების მიერ. გადაწყვეტილება იქნა მიღებული, რომ შემდგომში გამოყენებული ყოფილიყო სამთავრობო დეპარტამენტის და სააგენტოების მიერ, როგორც სავალდებულო ნაწილი ბიზნესზე მარეგულირებელი კანონმდევლობის შეფასების პროცესში.

ავსტრალიური მოდელის შემუშავების შემდეგ მოხდა ბიზნესების ინფორმირება და მოდელის დეტალური გაცნობა. აღნიშნული მიზნად ისახავდა ბიზნესის წარმომადგენლების მიერ მოდელის გაანალიზებას და სახელმწიფო ჩარევისგან დამოუიკიდებლადაც მის გამოყენებას, რათა ბიზნესის წარმომადგენლებს დამოუკიდებლად ქონოდათ საშუალება ეზრუნათ ხარჯების შემცირებაზე.

ავსტრალიური მოდელისთვის შექმნის პროცესში ასევე ჩამოყალიბდა პრიორიტეტები თუ რა მოთხოვნები უნდა დაეკმაყოფილებინა მოდელს, რათა ყოფილიყო მაქსიმალურად მარტივი და გასაგები. ACM-შექმნის პროცესში:

ავსტრალიის მცირე ბიზნესის სააგენტო აფართოებს მოდელის შესაძლებლობებს, რათა შეაფასოს მთლიანი ხარჯები და არა მხოლოდ ანგარიშგებასთან დაკავშირებული ხარჯები. ადმინისტრაციული ტვირთების განსაზღვრისას ასევე გამოითვლება ზუსტი ხარჯები, როგორიცაა ფიქსირებული აქტივების შეძენის ხარჯები, ლიცენზიებთან და ნებართვებთან დაკავშირებული ხარჯები, პირდაპირ გადასახადებთან დაკავშირებული ხარჯები და სხვა ხარჯები.

ავსტრალიის მცირე ბიზნესის სააგენტომ განავითარა Java-ზე დაფუძნებული პროგრამა (ACM cost calculator) რათა ხელი შეუწყოს მუდმივად განახლებული მონაცემთა ბაზის არსებობას. პრიორიტეტად გამოიკვეთა, რომ ადვილად გამოსაყენებლი პროგრამა წაახალისებდა პოლიტიკოსებს, ბიზნესმენებს და სხვა დაინტერესებულ პირებს. ისინი შეძლებდნენ შეეფასებიათ შეთავაზებული და არსებული პოლიტიკური ადაპტირებული სირთულეები.

ავსტრალიური ხარჯების მოდელი ჯერ კიდევ განვითარების ეტაპზეა. გარკვეულწილად ავსტრალიური მოდელი გავს ჰოლანდიურ მოდელს. აღნიშნული ორი მოდელი ერთმანეთს ეყრდნობა ერთნაირ ხარჯების პარამეტრებს, რომელიც იყოფა სამ ძირითად კატეგორიად: შიდა ხარჯები, გარე ხარჯები და შესყიდვების ხარჯები. თუმცა ხარჯების სტრუქტურა ოდნავ სხვადასხვაგვარია.

ბრანდერბურგის მოდელი

ბრანდერბურგის მოდელი ზემოთ აღნიშნული ორი მოდელისგან განსხვავდება. ბრანდერბურგის მოდელის მიხედვით ადმინისტრაციული ტვირთების შემცირებისთვის განსახორციელებელ ღონისძიებებში მაქსიმალურად უნდა იყოს ჩართული საზოგადოების ყველა ნაწილი. აქ იგულისხმებიან არა მარტო სამთავრობო რგოლებისა და ბიზნესის წარმომადგენლები არამედ ზოგადად უბრალო მოქალაქეებიც.

2004 წლის ოქტომბრის ბრანდერბურგში შეიქმნა სპეციალური კოალიცია. კოალიციის მხარეებს სურდათ, რომ შეემცირებინათ ბიზნესის მარეგულირებელი საკანონმდებლო რეგულაციების რაოდენობა ბრანდერბურგის შტატში და საზოგადოებრივი სტანდარტები გაეხადათ უფრო მოქნილი.

აღნიშნული მიზნის განსახორციელებლად კოალიციის წევრებმა გადაწყვიტეს ჩამოეყალიბებინათ ცენტრალური საკანონმდებლო რეგულაციების ტესტ-ცენტრი. ტესტ-ცენტრთან კომუნიკაცია შეუძლიათ ჩვეულებრივ მოქალაქეებს, ბიზნესმენებს და საზოგადოებრივ ინსტიტუტებს. ისინი უკავშირდებიან ტესტ-ცენტს და გააცნობენ თავიან მოსაზრებებს, იდეებსა და პრობლემებს. ცენტრალური საკანონმდებლო რეგულაციების ტესტ-ცენტრში მუშაობენ სხავდასხვა კუთხით კვალიფიციური ექსპერტები და ანალიტიკოსები, რომელიბიც ერთობლივად განიხილივენ ცენტრში შემოსულ პრობლემბს, წინადადებებსა და ინიციატივებს. ექსპერტები ასევე მოწყეულნი არიან სხვადასხავა სამეცნიერო და ეკონომიკური პროფილის მქონე ორგანიზაციებიდან.

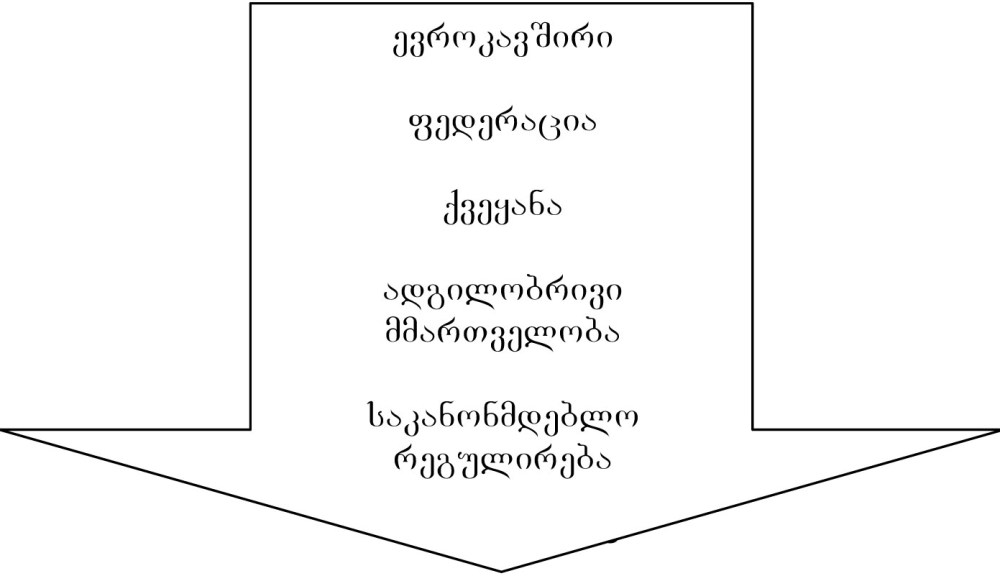

ბრანდერბურგის მოდელის მიხედვით RIA-ს განხორციელების პროცესი შემდეგი სქემით მიმდინარეობს. ყველაზე ზემდგომი არის ევროკავშირი და მისი მარეგუილირებელი კანონმდებლობა, შემდგომ მოდის ფედერაციის და შემდგომ ეროვნილი მარეგულირებელი კანონმდებლობა. ქვემოთ მოყვანილია მარეგულირებელი კანონმდებლობის იერარქია.

სქემა №7

ევროკავშირის მარეგულირებელი კანონმდებლობა მჭიდროდაა დაკავშირებული ქვეყნების ეროვნულ მარეგულირებელ კანონმდებლობასთან რაც შემუშავებულია მთავრობის მიერ.

RIA-ს განხორციელება SCM-ის მეშვეობით ძირითადად ხორციელდება ადგილობრივი მმართველობის მიერ. SCM-ის გაზომვა ფოკუსირებული უნდა იყოს ბიზნესისა და რიგითი მოქალაქეების ერთობლივ ჩართულობაზე. მოდელი უნდა იყოს მარტივი და მის გამხორციელებას უნდა აწარმოებდეს მთავრობა.

ბრანდერბურგის მოდელის მიხედვით ბიზნესზე მარეგულირებელი კანონმდებლობის შეფასების ძირითადი პრინციპებია:

სიტუაციის დეტალური გაცნობა და ანალიზი როგორც შიდა ასევე გარე ფაქტორების გათვალისწინებით;

დიალოგი ყველა მხარის მონაწილეობით, სისტემატური კონსულტაციები და ახალი იდეებისა და ინიციატივების გენერირება;

გამჭირვალობა;

ბიზნესზე მარეგულირებელი კანონმდებლობის შეგასების მეთოდებზე აზრის გამოხატვის თავისუფლება;

ექსპერიმენტების ჩატარება და ისეთი ალტერნატიული საკანონმდებლო რეგულაციების გამოცდა, რაც წინასწარი გამოთვლებით შეამსუბუქებს ადმინისტრაციულ ტვირთს.

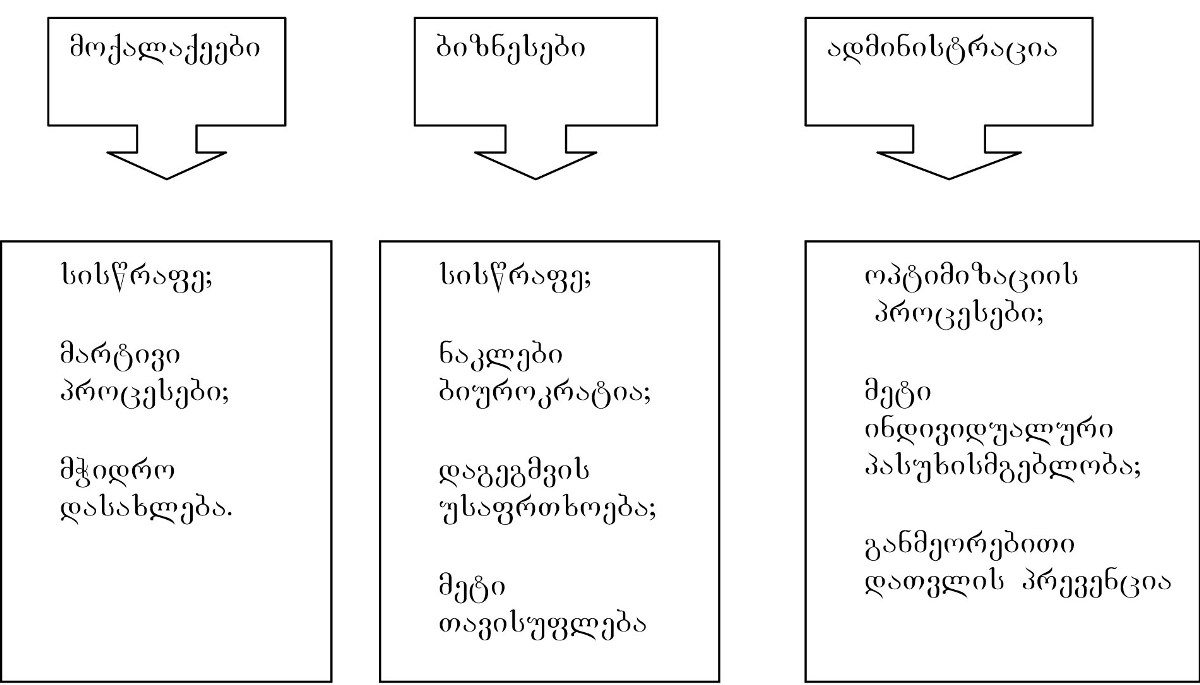

ბრანდერბურგის მოდელის მიზნები და მოლოდინები

სქემა №8

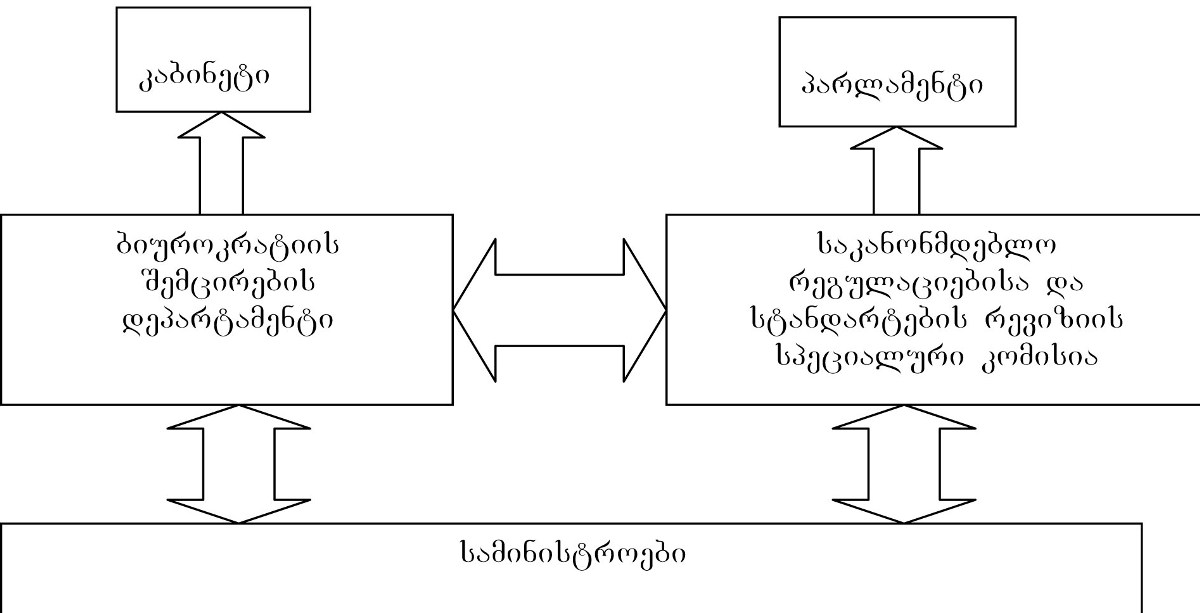

RIA-ს განხორციელებისას ბრანდერბურგის მოდელი ხორციელდება სამათავრობო დონეზე და მასში ჩართულია ორი მოქმედი დანაყოფი: კაბინეტი და პარლამენტი. ბრანდერბურგის მოდელის მიხედვით ბიზნესებზე საკანონმდებლო რეგულაციებით გამოწუეული ადმინისატრაციული ტვირთის შემცირებისთვის აუცილებელია ბიუროკარატიის დონის შემცირება ქვეყანაში. აღნიშნულიდან გამომდინარე RIA-ს განხორციელების პროცესში ჩართულნი არიან ბიოროკრატიის შემცირების დეპარტამენტი და ასევე საკანონმდებლო რეგულაციებისა და სტანდარტების რევიზიის სპეციალური კომისია.

მარეგულირებელი კანონმდებლობისა და სტანდარტების რევიზიის სპეციალური კომისია არის პარლამენტის დაქვემდებარებაში მყოფი დროებითი კომისია. კომისია შედგება 7 წევრისგან, რომლებიც არიან სხვადასხვა პარტიის წარმომადგენლები. კომისიის წევრები ობიექტურად აფასებენ მოქმედ მარეგულირებელ კანონდებლობას, ირჩევენ პრიორიტეტებს და აყალიბებენ მიზნებს და კონკრეტულ ნაბიჯებს მარეგულირებელი კანონმდებლობისგან გამოწვეული ადმინისატრაციული ტვირთის შემცირებისთვის. კომისიის წევრები აქტიურად თანამშრომლობენ სხვადასხვა სამთავრობო სტრუქტურებთან, მაგრამ არიან მაქსიმალურად კრიტიკულნი. ისინი ასევე შეიმუშავებენ სხვადასხვა სახის კანონპროექტებს, რომლებიც ითვალისწინებენ ბიზნესის წარმომადგენლებისთვის ადმინისატრაციული ტვირთების შემცირებას, აკეთებენ მიმდიანარე სიტუაციის ანალიზს და შეიმუშავებენ რეკომენდაციებს.

ყველა მიღებული გადაწყევტილება და შემუშავებული რეკომენდაციები გადაეცემათ სამინისტროებს და შემდგომ ისინი კომპეტენციის ფარგლებში ახორციელებენ სხვადასხვა ღონისძიებებს.

სქემა №9

ბრანდერბურგის მოდელი არ ითვლისწინებს მთლიანად კანონმდებლობის ანალიზს. იგი აქცენტს აკეთებს ბიზნესის მარეგულირებელ 20 ძირითად კანონზე. მოდელით გათვალიწინებულია ბიზნესზე მარეგულირებელი კანონმდებლობით გამოწყეული ტვირთის შემცირება 2-3%25ით. ბრანდერბურგის მოდელით ასეთ ცვლილებას უწოდებენ სწრაფ სკანირებას.

|

|

6 ბიზნესზე მარეგულირებელი კანონმდებლობის გავლენის შეფასების მეთოდოლოგია |

▲ზევით დაბრუნება |

ბიზნესზე მარეგულირებელი კანონმდებლობის გავლების შეფასებისთვის აუცილებელია ნათლად განისაზღვროს თვითონ ბიზნესები და მოხდეს მათი კატეგორიზაცია. საერთაშორისო სტანდარტით სხვადასხვა ბიზნესებს ყოფენ სეგმენტებად. ბრიტანეთის SCM-ის მეთოდოლოგიით ბიზნესებს ყოფენ ზომის, საქმიანობის სფეროს და მთავრობასთან ელექტრონული კომუნიკაციის მიხედვით.

ბიზნესის ზომა: სხვადასხვა ზომის ბიზნესებს გააჩნიათ სხვადასხვა რესურსები და ხარჯები. ზომის მიხედვით ბიზნესები იყოფა ოთხ ძირითად კატეგორიად:

1. მიკრო (0-9 დასაქმებული);

2. მცირე (10-49 დასაქმებული);

3. საშუალო (50-249 დასაქმებული);

4. დიდი (250 და მეტი დასაქმებული).

საქმიანობის სფერო: სხვადასხვა სამეწარმეო სექტორში მოქმედ ბიზნესებს ეხებათ სხვადასხვა საკანონმდებლო რეგულაციები, ასევე ზოგიერთ მათგანზე ვრცელდება დამატებითი არასტანდარტული საკანონმდებლო რეგულაციები. ასეთი ტიპის სეგმენტაციის დროს გამოიყენება ბიზნესების სტატისტიკური ანალიზი და „სტანდარტული სამეწარმეო კლასიფიკაცია 2003 (SIC)“ რომელიც გამოქვეყნებულია სტატისტიკის ეროვნული დეპარტამენტის მიერ.

მთავრობასთან ელექტრონული კომუნიკაცია: ვინაიდან მთავრობა ბიზნესებისგან მოითხოვს დიდი მოცულობის ინფორმაციას, სისტემის მოქნილობისთვის არსებობს ანგარიშების ელექტრონული ფორმები რომლებიც ივსება და იგზავნება ინტერნეტის საშულებით. აღნიშნულ ფორმებში არ შედის ისეთი ფორმები რომლებიც გადმოიწერება საიტებიდან ივსება და შემდეგ იგზავნება ფაქსით. თუმცა ელექტრონულ კომუნიკაციებში შედის ინფორმაციის მიწოდება სპეციალური და სატელეფონო სატელეფონო საკომუნიკაცოი ცენტრების საშუალებით. კონკრეტული ანალიზების გაკეთებისას უფრო მარტივია ასეთი ფორმებით მუშაობა ვიდრე ამონაბეჭდი ფორმებით.

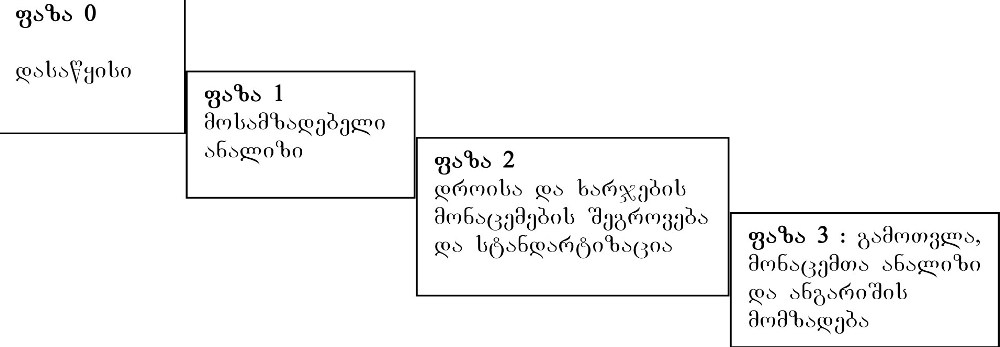

ბიზნესზე მარეგულირებელი კანონმდებლობის შეფასებისას აუცილებელია კონკრეტული ბაზის მიხედვით ბიზნესების კვლევის ჩატარება. ის განვითარებული ქვეყნები სადაც დანერგილია RIA და SCM-ის მეთოდი აყალიბებენ კონკრეტულ ნაბიჯებს ბიზნესების კვლევისთვის. ნაბიჯების რაოდენობა განსხვავებულია ქვეყნების მიხედვით, მაგრამ შინაარსი ერთი და იგივეა. ძირითადად გავრცელებულია 3 ფაზისგან შედგენილი მოდელი, რომელიც თავის მხრივ მოიცავს 14 ნაბიჯს.

სქემა N10

ცხრილი N1

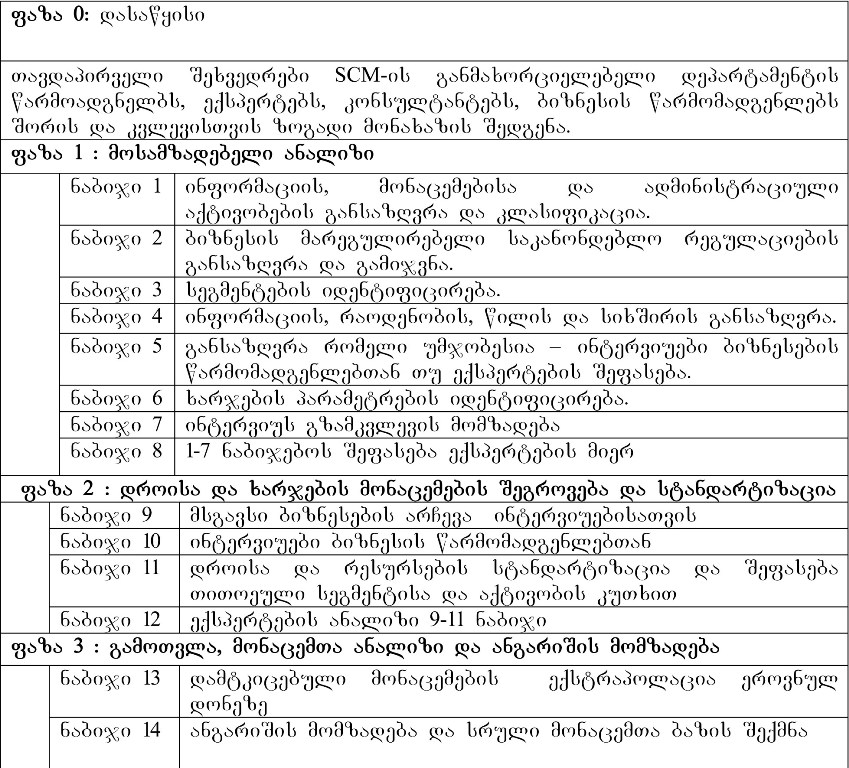

ფაზა 0 - დასაწყისი. განსახორციელებელი ღონისძიებები:

საკანონდმებლო რეგულაციებთან დაკავშირებული გაზომვის არეალის განსაზღვრა;

გაზომვის პროცესის დაწყებამდე შეხვედრების ორგანიზება კონსულტატებთან, ექსპერტებთან, ბიზნესებისა და სხვადასხვა დეპარტამენტების წარმომადგენლებთან;

შემდგომი ფაზების დეტალური დაგეგმვა;

ტრეინინგები კონსულტანტებისთვის, ბიზნესებისა და SCM-ის განმახორციელებელი დეპარტამენტის წარმომადგენლებისთვის. ტრენინგების მიზანია ინფორმირებულობის დონის გაზრდა;

ხარისხის მართვის პროცესის დანერგვა;

პროცესის მიმდინარეობისათვის აუცილებელი სხვადასხვა ინსტრუმენტებისა და ელემენტების შექმნა. მაგ. ვებგვერდი.

ფაზა 0-ის შედეგი

კონსულტანტების მიერ ხდება ბიზნესის მარეგულირებელი კანონმდებლობის შეჯამება და ანალიზი. ინფორმაცია ახლდება სისტემატურად და ასევე განისაზღვრება ის ბიზნესები, რომლებიც არ არიან ჩართულნი კვლევის პროცესში და ასვე ხდება მათი ჩაურთველობის მიზეზების განსაზღვრა. საბოლოოდ მზადდება ანგარიშის სახის დოკუმენტი, რომელიც SCM-ის განმახორციელებელ დეპარტამენტს.

ფაზა 1 - მოსამზადებელი ანალიზი

ფაზა 1 არის ყველაზე მნიშვნელოვანი ფაზა კვლევის მთლიან პროცესში. მოსამზადებელი ანალიზის პროცესი მოიცავს ბიზნესებთან დაკავშირებული დეტალური ინფორმაციების მოპოვებას კანონმდებლობებთან მიმართებაში. ასევე განისაზღვრება ყველა ადმინისტრაციული აქტივობა, რომელიც ბიზნესმა უნდა განახორციელოს მოთხოვნილი ინფორმაციის მიწოდებისთვის. ინფორმაციების წარმოდგენის შემდეგ გამოიკვეთება ბიზნესის კონკრეტული სეგმენტები სადაც ასევე გაითვალისწინებელი კონკრეტულ ბიზნესზე მოქმედი საკანონმდებლო ნორმები.

ფაზა 1 შედგება 8 ნაბიჯისგან და ემსახურება შემდეგ მიზნებს:

ჩამოყალიბდეს SCM-ის განმახორციელებელი დეპარტამენტის ისეთი რგოლი, რომელიც იქნება მუდმივმოქმედი და გააკეთებს ყველაზე ეფექტიან მეთოდოლოგიურ და ტექნიკურ არჩევანს;

SCM-ის განხორციელებაზე პასუხისმგებელი დეპარტამენტი მუდმივად უნდა იყოს ჩაართული ტექნიკური ხარისხის გაუმჯობესებაში;

ექსპერტები უნდა აკეთებდნენ სპეციფიკების გათვალისწინებით იმ კლასიფიკაციებისა და ანალიზების თავმოყრას რომელიც მოცემულია 1-7 ნაბიჯებში.

ნაბიჯი 1: ინფორმაციების, მონაცემებისა და ადმინისტრაციული აქტივობების განსაზღვრა და კლასიფიკაცია.

ნაბიჯი 1 მოიცავს შემდეგ აქტივობებს:

ფაზა 0-ში ჩამოყალიბებული საკანონმდებლო რეგულაციების ჩამონათვალის ჩამოყალიბება სავალდებულო ინფორაციის ფორმატში;

სავალდებულო ინფორმაციების ჩამოყალიბება მოთხოვნილი მონაცემების ფორმატში;

მოთხოვნილი მონაცემების კლასიფიკაცია;

ადმინისტრაციული აქტივობების განსაზღვრა რომლებიც გამოიყენება ბიზნესებთან ინტერვიუების დროს მე-10-ე ნაბიჯზე;

საკანონმდებლო რეგულაციების მიხედვით კლასიფიკაციის წარმოება - აუცილებელი არ არის დასრულდეს ფაზა 3 -ში გადასვლამდე.

ნაბიჯი 1-ის შედეგი:

SCM-ის პროცესში ჩართული საკონსულტაციო ფირმები გამოავლენენ ყველა იმ ბიზნესს რომელზეც ვრცელდება საკანონმდებლო რეგულაციები. დამუშავებული ინფორმაცია წარმოდგენილი უნდა იყოს მონაცემთა ბაზის ფორმით. ბაზის ფორმატი უნდა იყოს ისე შერჩეული, რომ ნათლად გამოჩნდეს კავშირი სხვადასხვა საკანონმდებლო რეგულაციებს შორის. აღნიშნული მონაცემები გადაეცემა RIA-ს განხორციელებაზე პასუხიმგებელ დეპარტამენტს.

ნაბიჯი 2: ბიზნესის მარეგულირებელი საკანონდებლო რეგულაციების განსაზღვრა და გამიჯვნა.

ნაბიჯი 2 მოიცავს შემდეგ აქტივობებს:

ბიზნესთან დაკავშირებული მონათესავე და გადაფარვითი საკანონმდებლო რეგიულაციების იდენტიფიკაცია;

საკანონმდებვლო რეგულაციებთან დაკავშირებული ყველა ინფორმაციის ფლობა და შეთანხმება პასუხისმგებელ დეპარტამენტთან;

პასუხისმგებელი დეპარტამენტისთვის ყველა გადაუჭრელი საკითხის ცნობება.

ნაბიჯი 2-ის შედეგი:

კონსულტატები მკაფიოდ განსაზღვრავენ საკანონმდებლო რეგულაციების მოქმედების არეალს. ერთმანეთან დაკავშირებული საკანონმდებლო რეგულაციები ვლინდება და გამოითვლება ერთად. კონულტანტები ასევე აღწერენ სხვადასხვა საკანონმდებლო რეგულაციებს შორის კავშირს. საბოლოოდ გამიჯნულ საკანონმდევლო რეგულაციებს ამტკიცებს RIA-ს განხირციელებაზე პასუხისმგებელი დეპარტამენტი.

ნაბიჯი 3: სეგმენტების იდენტიფიცირება

ნაბიჯი 3 მოიცავს შემდეგ აქტივობებს:

სეგმენტებზე მონაცემები მოითხოვება ფირმების ზომის მიხედვით, ასევე მთავრობასთან ელექტრონული კომუნიკაციის მიხედვით თუ საქმე ეხება შესაბამის სამეწარმეო სექტორს.

არასტანდარტული სეგმენტების გამოვლენა საკანონდემდებლო რეგულაციებთან მიმართებაში და სეგმენტაციების დადასტურება პასუხისმგებელი დეპარტამენტის მიერ.

ისეთი შემთხვევების გამოვლენა, სადაც შესაძლოა ფირმების ზომის მიხედვით სეგმენტაცია არ იყოს მიზანშეწონილი და აღნიშნულის დადასტურება პასუხისმგებელი დეპარტამენტის მიერ.

ნაბიჯი 3-ის შედეგი:

სეგმენტაცია დამტკიცებულია RIA-ს განხორციელებაზე პასუხისმგებელი დეპარტამენტის მიერ და ბიზნესთან დაკავშირებული საკანონმდებლო რეგულაციების მონაცემები გადმოტანილია პირველი ნაბიჯიდან. კონსულტანტებმა RIA-ს განხორციელებაზე პასუხისმგებელი დეპარტამენტისთან ერთად უნდა გამოავლენონ სპეციფიური სეგემენტები სადაც საჭიროა უფრო დეტალური ანალიზი. საბოლოო ანგარიში, რომელიც იწერება პირველი ფაზის დასრულების შემდეგ უნდა მოიცავდეს დასკვნებს და ასევე დეტალურ აღწერას თუ როგორ დასრულდა სეგმენტაცია.

ნაბიჯი 4: ინფორმაციის რაოდენობის, წილის და სიხშირის განსაზღვრა.

ნაბიჯი 4 მოიცავს შემდეგ აქტივობებს:

ყველა ინფორმაციის რაოდენობის განსაზღვრა;

მოთხოვნილი მონაცემებისთვის კონკრეტული ნორმების დადგენა;

ყოველი მონაცემის და ინფორმაციისთვის სიხშირის განსაზღვრა.

ნაბიჯი 4-ის შედეგი:

კონსულტანტები მოიპოვებენ რაც შეიძლება მეტ ინფორმაციას რაოდენობის ნორმებისა და სიხშირეების შესახებ და ახდენენ მათ შესაბამებას არსებულ მონაცემებთან. ინფორმაციას გადაამუშავებს პასუხისმგებელი დეპარტამენტი, რომელიც ასევე განსაზღვრავს თუ რა ინფორმაცია აკლია კონკრეტულ დოკუმენტს.

ზემოთ აღნიშნული მაჩვენებლების იდენტიფიკაციას შესაძლოა დასჭირდეს ბევრი დრო, ამიტომ არ არის აუცილებელი აღნიშნული აქტივობის დასრულება პირველი ფაზის განმავლობაში. აქტივობა უნდა დასრულდეს მესამე ფაზის მიმდინარეობისას. თუმცა იმის გამოთვლა თუ რამდენად ახდენს ბიზნესებზე გავლენას კანონმდებლობასთან დაკავშირებული სხვადასხვა დეტალები ხდება ბიზნესმენებთან ინტერვიუების ან ექსპერტების დასკვნების საფუძველზე მეხუთე ნაბიჯის დროს.

ნაბიჯი 5: განსაზღვრა რომელი უმჯობესია - ინტერვიუები ბიზნესების წარმომადგენლებთან თუ ექსპერტების შეფასება.

ნაბიჯი 5 მოიცავს შემდეგ აქტივობებს:

კრიტერიუმების შერჩევა რათა დადგინდეს რომელი უფორ ეფექტიანი იქნება ბიზნეს ინტერვიუები თუ ექსპერტების შეფასება;

იმის გამოვლენა თუ რომელი ინფორმაცია იქნება მოპოვებული ბიზნესმენებთან ინტერვიუების შედეგად და მათგან რომელი აისახება ან არ აისახება მონაცმთა ბაზაში.

ისეთი ინფორმაციების ჩამონათვალის დადგენა რაც უნდა იყოს შეფასებული ექსპერტების მიერ და ამ გადაწყვეტილებისთვის მიზეზების განსაზღვრა.

ნაბიჯი 5-ის შედეგი:

თავდაპირველად განისაზღვრება რომელი უმჯობესია ბიზნეს ინტერვუიები თუ ექსპერტებისა და კონსულტანტების შეფასება. შესაძლოა გამოყენებული იქნას ორივე მათგანი. ასევე დგინდება სავარაუდო ინფორმაციის ჩამონათვალი რაც იქნება მოპოვებული ბიზნეს ინტერვიუების საშუალებით და შემდგომ მოხდება მოპოვებული ინფორმაციის შეფასება და ანალიზი.

კრიტერიუმები ბიზნეს ინტერვიუებსა და ექსპერტების შეფასებებს შორის უნდა იყოს ნათლად გამიჯნული პასუხისმგებელი დეპარტამენტის მიერ. ეს კრიტერიუმები ასევე უნდა იყოს აღწერილი პირველი ფაზის დასრულების შემდეგ გამოცემულ ანგარიშში.

ნაბიჯი 6: ხარჯების პარამეტრების იდენტიფიცირება.

ნაბიჯი 6 მოიცავს შემდეგ აქტივობებს:

ყველა ადმინისტრაციული აქტივობისთვის, მოთხოვნილი მონაცემებისთვის და სავალდებულო ინფორმაციისთვის ხარჯების პარამეტრების იდენთიფიცირება;

ხარჯების პარამეტრებთან დაკავშირებული ისეთი დოკუმენტაციების განსაზღვრა რომლებიც უკავშირდება გაურკვეველ სფეროებს.

ნაბიჯი 6-ის შედეგი:

ადმინისტრაციული აქტივობები განიხილება ხარჯების პარამეტრებთან ერთად და ხდება მათი დადგენა ინტერვიუს დროს. აღნიშნული პროცესი დამტკიცებულია პასუხისმგებელი დეპარტამენტის მიერ.

ნაბიჯი 7: ინტერვიუს გზამკვლევის მომზადება.

ნაბიჯი 7 მოიცავს შემდეგ აქტივობებს:

ინტერვიუს გზამკვლევის განსაზღვრა და მომზადება;

დამტკიცება, რომ ინტერვიუს გზამკვლევის მეშვეობით მოპოვებული იქნება

მაქსიმალურად ამომწურავი და რეალური მონაცემთა მაჩვენებლები.

ნაბიჯი 7-ის შედეგი:

RIA-ს პროცესში ჩართული საკონსულტაციო ფირმა ამზადებს ინტერვიუს გზამკვლევს, რომელიც დამტკიცებულია პასუხისმგებელი დეპარტამენტის მიერ.

ნაბიჯი 8: 1-7 ნაბიჯების ექსპერტული შეფასება.

ნაბიჯი 8 მოიცავს შემდეგ აქტივობებს:

პირველი ფაზის შემაჯამაბელი ანგარიშის მომზადება, სადაც დეტალურად იქნება მოცემული 1-7 ნაბიჯების ანალიზი;

პირველ ფაზაში შესრულებული საქმიანობების ხარისხის მონიტორინგი და მზადება მეორე ფაზისთვის.

ნაბიჯი 8-ის და ფაზა 1-ის შედეგი:

რადგანაც მერვე ნაბიჯი არის პირველი ფაზის დამასრულებელი ნაბიჯი დეტალურად უნდა იქნეს აღწერილი 1-7 ნაბიჯებში განხორციელებული ყველა აქტივობა. ასევე ყურადღება უნდა გამახვილდეს მეთოდოლოგიებზე, ინფორმაციების მნიშვნელობების ხარისხზე, იმაზე თუ როგორ მოხდა სხვა საკანონმდებლო სფეროებისა და ინტეგრაციული პროცესების გამიჯვნა ბიზნესის მარეგულირებელი კანონმდებლობისგან, როგორ მოხდა ბიზნესის სეგმენტაცია და სხვ.

ანგარიში დადასტურებული უნდა იქნეს პასუხისმგებელი დეპარტამენტის მიერ და წარედგინოს მონიტორინგის ჯგუფს დასამტკიცებლად. პასუხისმგებელ დეპარტამენტთან შეთანხმებით კონსულტანტები წყვეტენ გაითვალისწინონ თუ არა მონიტორინგის ჯგუფის შენიშვნები და შეცვალონ თუ არა მეთოდოლოგიები. ზემოთ აღნიშნული აქტივობების შესრულების შემდეგ სრულდება პირველი ფაზა.

ფაზა 2 - დროისა და ხარჯების მონაცემების აღწერა და სტანდარტიზაცია

პირველი ფაზის მოსამზადებელ ანალიზზე დაყრდნობით მეორე ფაზის ამოცანაა ბიზნესის წარმომადგგენლებთან ინტერვიუების ჩატარების საფუძველზე მოპოვებული იქნეს დეტალურად ყველა საჭირო ინფორმაცია და მონაცემები. აღნიშნულის ძირითადი მიზანია მონაცემთა ბაზაში შეივსოს ყველა გრაფა, ანუ მოპოვებული იქნას სტანდარტიზებული მაჩვენებლები ყველა სახის ინფორმაცისა და მონაცემებისთვის, ასევე ადმინისტრაცაიული აქტივობებისთვის და ხარჯების პარამეტრებისთვის. ძირითადად ასეთი ინფორმაციების მოპოვება ხდება კონკრეტული სეგმენტების ბიზნესებისთვის სპეციალურად მომზადებული და ჩატარებული ინტერვიუების საშუალებით.

ნაბიჯი 9: ბიზნესების შერჩევა ინტერვიუების ჩასატარებლად.

ნაბიჯი 9 მოიცავს შემდეგ აქტივობებს:

კონკრეტული სამუშაო გეგმის შემუშავება, თუ როგორ მოხდება იმ ბიზნესების იდენთიფიცირება, რომელთაც უნდა ჩაუტარეთ ინტერვიუები.

ასევე უნდა შემუშავდეს კონკრეტული მეთოდოლოგია ინტერვიუს საშუალებით როგორ გამოვლინდეს ბიზნესისთვის არსებული ადმინისტრაციული ტვირთი;

ინტერვიუების ჩასატარებლად ბიზნესების შერჩევა ხდება სეგმენტების, მოთხოვნილი მონაცემებისა და სავალდებულო ინფორმაციების მიხედვით;

ბიზნესის წარმომადგენლებთან ინტერვიების ისეთი მეთოდოლოგიით ჩატარება, რომ დავრწმუნდეთ რომ ყველაზე ეფექტიანი სარგებელი მოაქვს ბიზნესისთვის დროს და დროში აღწევს იგი ყველა მიზანს;

ინტერვიუს წარმართვისას ბიზნესებისთვის მისაწოდებელი ინფორმაცია შეთანხმებული უნდა იყოს პასუხისმგებელ დეპარტამენტთან;

შემდგომისთვის ბიზნესების დამატებიტი შერჩევა და ინტერვიუს ფორმატის შეცვლა, რომელიც დაფუძნებული იქნება მე-10 ნაბიჯზე განხორციელებულ ინტერვიებზე.

ნაბიჯი 9-ის შედეგი:

კონსულტანტები შეიმუშავებენ კონკრეტულ გეგმას როგორ უნდა მოახდინონ ინტერვიუების ჩასატარებლად ბიზნესების იდენტიფიცირება და გეგმავენ მთლიანად ინტერვიუების რაოდენობას. აღნიშნული ღონისძიებები დამტკიცებულია RIA-ს განხორციელებაზე პასუხისმგებელი დეპარტამენტის მიერ. ეს პროცედურები საბოლოოდ აღწერილი უნდა იქნეს მეორე ფაზის დასრულებისას გამოცემულ ანგარიშში.

რესპოდენტებს, ანუ გამოკითხულილ ბიზნესების წარმომადგენლებს მიეწოდებათ ინფრომაცია პროცესის მიმდინარეობის შესახებ, და იმის შესახებ თუ რატომ ხდება ადმინისტრაციული ხარჯების გაზომვა. მისაწოდებელი ინფორმაცია თანხმდება პასუხისმგებელ დეპარტამენტთან. ინტერვიუები ტარდება სპეციელურად მომზადებული კონსულტანტების ჯგუფის მიერ, თუმცა ზოგიერთ შემთხვევაში უმჯობესია აღნიშნული აქტივობა განახორციელოს პასუხისმგებელმა დეპარტამენტმა, რათა უფრო აქტიური კონტაქტი დამყარდეს ბიზნესის წარმომადგენლებთან. ნაბიჯი 10: ინტერვიუები ბიზნესის წარმომადგენლებთან.

ნაბიჯი 10 მოიცავს შემდეგ აქტივობებს:

ბიზნესის წარმომადგენლებთან ინტერვიუების ჩატარება მე-9 ნაბიჯზე აღწერილი მეთოდოლოგიით მე-7 ნაბიჯზე გამოცემული გზამკვლევის მეშვეობით;

წინასწარ შედეგების განსაზღვრა, რადგანაც დავრწმინდეთ რომ სავარაუდო შედეგები ნორმალურად ეფექტური ბიზნესისთვის სწორედაა იდენტიფიცირებული;

ღნიშნული ინტერვიუების გარდა საჭიროების შემთხვევაში შესაძლოა ჩატარდეს დამატებითი ინტერვიუები, რათა მოხდეს ყველაზე მეტად ეფექტიანი პასუხების ინდეტიფიცირება;

ნებისმიერი წარმოქმნილი კითხვებისა და პრობლემების გაცნობა და შეთანხმება პასუხისმგებელ დეპარტამენტთან.

ნაბიჯი 10-ის შედეგი:

კონსულტანტებმა დეტალურად უნდა აღწერონ ინტერვიუს ჩატარების პროცედურები. აღნიშნული აღწერა გამოყენებული უნდა იქნას მეორე ფაზის დასრულებისას გამოცემულ ანგარიშში. წარმოქმნილი პრობლემებისა და კითხვების ანალიზში ჩართული უნდა იყოს პასუხისმგებელი დეპარტამენტი.

ნაბიჯი 11: დროისა და რესურსების სტანდარტიზაცია და შეფასება თითოეული სეგმენტისა და აქტივობის კუთხით

ნაბიჯი 11 მოიცავს შემდეგ აქტივობებს:

ბიზნესის წარმომადგენლებთან ჩატარებული ინტერვიუების შედეგების სტანდარტიზაცია თითოეული სეგმენტისათვის, რათა განისაზღვროს დროისა და რესურსების მაჩვენებლები თითოეული ეფექტიანი ბიზნესისათვის კონკრეტული აქტივობის განხორციელებისთვის;

ექსპერტების მიერ შეფასებების გაკეთება არის თუ არა რაიმე დარღვევები ინტერვიუების შედეგებში. აღნიშნული ხორციელდება მე-5 ნაბიჯის მიხედვით.

ნაბიჯი 11-ის შედეგი:

ბიზნესის წარმომადგენლებთან ინტერვიუების ჩატარების პროცესშიმ მიღებული ინფორმაციის საფუძველზე ივსება ყველა გამოტოვებული ნაწილი მონაცემთა ბაზაში და ხდება მონაცემების სტანდარტიზაციას.

ნაბიჯი 12: 9-11 ნაბიჯების შეფესება ექსპერტების მიერ.

ნაბიჯი 11 მოიცავს შემდეგ აქტივობებს:

მეორე ფაზის დროს განხორციელებული სამუშაობის შეჯამება, რომელიც მოიცავს 9-11 ნაბიჯების განხორციელების შედეგად დაგროვილი ინფორმაციის თავმოყრას და

მონიტორინგის ჯგუფისთვის გადაცემას; ონიტორინგის ჯფუგი აფასებს მეორე ფაზის შესრულების ხარისხს და ამტკიცებს მესამე ფაზის დასაწყებად მზადყოფნას.

ნაბიჯი 12-სა და ფაზა 2-ის შედეგი:

მეორე ფაზის მიმდინარეობისას დაგროვილი ინფორმაციის საფუძველზე კონსულტანტები ამზადებენ ანგარიშს, რომელიც დეტალურად აღწერს 9-11 ნაბიჯების დროს განხორციელებულ აქტივობებს.

ანგარიშს ამტკიცებს პასუხისმგებელი დეპარტამენტი და გადაეცემა მონიტორინგის ჯგუფს. კონსულტაცანტები მონიტორინგის ჯგუფის შენიშვნებს განიხილავენ პასუხისმგებელ დეპარტამენტთან ერთად და გადაწყვეტენ გაითვალისწინონ თუ არა შენიშნვნები და საჭიროა თუ არა რაიმე დამატებითი სამუშაოების წარმოება. აღნიშნული საქმიანობების შესრულებისას ფაზა 2 უკვე დასრულებულია.

ფაზა 3 - გამოთვლა, მონაცემთა ანალიზი და ანგარიშის მომზადება

ნაბიჯი 13: დამტკიცებული მონაცემების ექსტრაპოლაცია ეროვნულ დონეზე.

ნაბიჯი 13 მოიცავს შემდეგ აქტივობებს:

მეორე ფაზაში დამტკიცებული და სტანდარტიზებული მონაცემების შკალირება ეროვნულ დონეზე სეგმენტებისა და აქტოვობების მიხედვით;

მე-14 ნაბიჯზე მოსამზადებელი ანგარიშისთვის მთლიანი მონაცემების თავმოყრა. მთლიანი ხარჯების განსაზღვრა სეგმენტების, სავალდებულო ინფორმაციის, საკანონმდებლო რეგულაციების, RIA-ს განხოციელებაზე პასუხისმგებელი დეპარტამენტის ორგანიზაციული დანაყოფის მიხედვით.

ნაბიჯი 13-ის შედეგი:

RIA-ს განხორციელებაში მონაწილე კონსულტანტები ახდენენ ყველა ტიპის დეტალურ გამოთვლებს, რომლის საფუძველზეც მომზადდება ანგარიში მე-14 ნაბიჯზე.

ნაბიჯი 14: ანგარიშის მომზადება და სრული მონაცემთა ბაზის შექმნა.

ნაბიჯი 14 მოიცავს შემდეგ აქტივობებს:

RIA-ს განხორციელებაზე პასუხისმგებელი დეპარტამენტის მიერ ანგარიშის მომზადება, რომელის წარმოდეგენა მოხდება დაინტერესებულ სააგენტოებთან და სხვა ასოცირებულ დანაყოფებთან;

პასუხისმგებელი დეპარტამენტის ანგარიშის დამტკიცება და საჭიროების შემთხვევაში მომავალში დამატებითი ღონისძიებების განხორციელება;

რეკომენდაციების შემუშავება, საჭიროებს თუ არა განხორციელებული პროცედურები დამატებით აქტივობებს და დასახვეწია თუ არა მეთოდოლოგიები.

ნაბიჯი 14-ის და ფაზა 3-ის შედეგი:

RIA-ს განხორციელებაში მონაწილე კონსულტანტები წერენ ანგარიშს, სადაც დეტალურადაა აღწერილი განხორციელებული სამუშაოები და გამოყენებული მეთოდოლოგიები. ანგარიში მტკიცდება პასუხისმგებელი დეპარტამენტის მიერ და ასევე ხდება მისი გადახედვა მონიტორინგის ჯგუფის მიერ. აღნიშნული პროცედურების შედეგად მტკიცდება ანგარიშის საბოლოო ვერსია.

ინტერიუს გზამკვლევის მომზადება

ბიზნესების კვლევის განხორციელების ერთ-ერთი ნაბიჯია ინტერვიუს გზამკვლევის მომზადება (ნაბიჯი 7) და შემდეგ აღნიშნული გზამკვლევის საფუძველზე ბიზნესის წარმომადგენლებთან ინტერციუების ჩატარება.

გზამკვლევის შემუშავების მიზანია ინტერვიუს ჩატარებისათვის ზუსტი მეთოდოლოგიების შემუშავება, რათა ინტერვიუერმა ბიზნესის წარმომადგენლისგან მიიღოს ზუსტი ინფორმაცია მონაცემთა ბაზისათვის. ინტერვიუების ჩატარებამდე ხდება მომზადებული გზამკვლევის დეტალური ანალიზი და გამოცდა. გზამკვლევის საფუძველზე ინტერვიუერმა უნდა შეძლოს ბიზნესის წარმომადგენლისგან დეტალური მონაცემების მოპოვება. აღნიშნული გულისხმობს როგორც რაოდენობრივ, ასევე ხარისხობრივ მონაცემებს. ზოგადად ინტერვიუს ჩატარების შედეგად, მოპოვებული უნდა იყოს შემდეგი სახის ინფორმაციები:

საკანომდებლო რეგულაციების გამარტივების შესაძლებობები, რაც ხელს შეუწყობს ადმნისტრაციული ტვირთის შემსუბუქებას;

გამოვლინდეს ისეთი საკანონმდებლო რეგულაციები, რომლებიც ქმნის გადაჭარბებულ ადმინისტრაციულ ტვირთს;

ბიზნესის წარმომადგენლებისგან საკანონმდებლო რეგულაციებთან ურთუერთობის პრაქტიკული ასპექტების გამოვლენა;

RIA-ს განხორციელებისთვის საჭირო სავალდებულო ინფორმაციებს იყენებს თუ არა ბიზნესი მიმდინარე საქმიანობებში;

ინტერვიუს გზამკვლევში მნიშვნელოვანია გათვალისწინებული იქნეს ისეთი ასპექტები რაც ბიზნესს მისცემს შესაძლებლობებს გამოხატოს თავისი მოსაზრებები და ინიციატივები საკანონმდებლო რეგულაციების გამარტივებასთან დაკავშრებით. ასევე მნიშვნელოვანია აღინიშნოს როგორ აღიქვავს ბიზნესი დაკისრებულ საკანონმდევლო რეგულაციას, ანუ თვლის თუ არა ბიზნესი აღნიშნულ საკანონმდებლო რეგულაციას ადმინისასტრაციულ ტვირთად.

ინტერვიუს გზამკვლევის შესაბამისად ინტერვიუერმა ბიზნესის წარმომადგენელთან ინტერვიუს ჩატარების პროცესში უნდა დაადგინოს შემდეგი: მოპოვებულ ინფორმაციას ბიზნესი აწარმოებს კვლევის პროცესისთვის. თუ იგი იყენებს აღნიშნულ ინფორმაციის მიმდინარე საქმიანობებში. ბიზნესის გამართული მუშაობისთვის აუცილებელია ბიზნესი კვლევისაგან დამოუკიდებლად აწარმოებდეს სხვადასხვა ტიპის დეტალურ ინფორმაციას, და იყენებდეს მას ფუნქციონირების პროცესში. თუმცა ინფორმაციის დეტალური აღწერა, რასაც ბიზნესის წარმომადგენელი აწვდის კონსულტანტს ინტერვიუს დროს შესაძლოა მას პრაქტიკაში, ყოველდღიურ საქმიანობაში არ დასჭირდეს.

ბიზნესების შერჩევა ინტერვიუსთვის

ბიზნესის შერჩევა შეიძლება განხორციელდეს რამოდენიმე გზით. ერთ-ერთი გზაა შემთხვევითი შერჩევა. შემთხვევითი შერჩევის მეთოდოლოგია შემდეგნაირია: გარკვეული რაოდენობის ბიზნესებს უსვავენ რამოდენიმე კითხვას, საიდანაც ირკვევა არის თუ არა აღნიშნული ბიზნესი კვლევის მიზნობრივი ჯგუფი. ასევე შერჩევა შეიძლება მოხდეს პასუხისმგებელი დეპარტამენტის მიერ მოწოდებული ბაზის მიხედვით, სადაც თავმოყრილია მეტ-ნაკლებად ისეთი ბიზნესები, რომლებზეც მოქმედებს ადმინისტრაციული ტვირთი.

კვლევისთვის შერჩეული ბიზნესების ბაზაში აუცილებელია თითოეული სამეწარმეო სექტორიდან შეირცეს მინიმუმ სამი ბიზნესი. (არ აქვს მნიშვნელობა რა მეთოდოლოგიით მოხდა შერჩევა). შერჩევის პროცესში ერთვებიან კვალიფიციური ექსპერტები და შეიმუშავებენ რეკომენდაციებს.

ბიზნეს ინტერვიუს ჩატარება

კვლევის პროცესში ბიზნესის წარმომადგენლებთან ჩატარებული ინტერვიუების დროს ხდება ზემოთ აღნიშნული 16 სტანდარტული ადმინისტრაციული აქტივობიდან რომელს ახორციელებს ბიზნესი და რომლის შესაბამისი სავალდებულო ინფორმაცია და მოთხოვნილი მონაცემები გააჩნია მას.

ინტერვიუს ჩატარების პროცესში ასევე ვლინდება თუ რა დროს ხარჯავს ბიზნესი თითოეული აქტივობის განხორციელებაზე. ინტერვიუს ჩატარების პროცესში, არის შემთხვევები როდესაც ბიზნესი ვერ ასახელებს კონკერეტული დროის პერიოდს, რომელიც მას სჭირდება ადმინისტრაციულ აქტივობის განხორციელებისთვის.

საერთაშორისო სტანდარტით კვლევის განხორციელების პროცესში ჩასატარებელი ინტერვიუებისთვის არსებობს სამი ძირითადი მეთოდი:

ინდივიდუალური ინტერვიუ - საუკეთესო მეთოდი საკანონმდებლო რეგულაციასთან მიმართებაში ადმინისტრაციული ხარჯების გამოსავლენად. ინტერვიუ გრძელდება 1-2 საათი. საჭიროების შემთხვევაში ინტერვიუ შეიძლება ჩაატაროს ორმა ინტერვიუერმა ერთად;

სატელეფონო ინტერვიუ - გამოიყენება ისეთ დროს როდესაც დასაზუსტებელია მხოლოდ ხარჯის მაჩვენებელი ციფრები და ინტერვიუს სჭირდება მაქსიმუმ ნახევარი საათი;

ფოკუს ჯგუფი - ტარდება უფრო მცირე მასშტაბით. ფოკუს ჯგუფზე მოწყეულნი არიან ბიზნესის წარმომადგენლები და ექსპერტები, იმართება დისკუსიები კანონმდებლობის სხვადასხვა რეგულაციის შესახებ. დისკუსიების საფუზველზე უფრო ნათლად იკვეთება შედეგები და კეთდება ანალიზი იმის შესახებ თუ რა ადმინისტრაციულ აქტივობებს ახორციელებს ტიპიური ბიზნესი და რა დრო სჭირდება ამისთვის.

RIA-ს განხორციელების დროს კონკრეტული ქვეყნის პასუხისმგებელი დეპარტამენტი კონსულტანტებტან და ექსპერთებთან შეთახმებით ადგენს თუ რომელი მეთოდი უნდა იქნეს გამოყენებული. ასევე პასუხისმგებელი დეპარტემენტი განსაზღვრავს თუ რა რაოდენობით ბიზნესის წარმომადგენლები უნდა იქნენ გამოკითხული ინდივიდიალური ინტერვიუს საფუძველზე. ასევე ადგენს რამდენად ეფექტიანი იქნება სატელეფონი ინტერვიუების ჩატარება.

ძირითადად ფოკუს ჯგუფები ძალზედ ეფექტიანია, რადგანაც ბიზნესის წარმომადგენლები ერთმანეთთან განიხილავენ საკანონმდებლო სფეროში არსებულ პრობლემებს, რაც იწვევს ადმინისატრაციული ტვირთების შექმნას. ისევე როგორც ინდივიდიალურ და სატელეფონი ინტერვიუების დროს, ფოკუს ჯგუფის შემთხვევაშიც კონკრეტული ქვეყნის RIA-ს განხორციელებაზე პასუხისმგებელი დეპარტამენტი განსაზღვრავს თუ რამდენი ბიზნესის წარმომადგენელი უნდა იქნეს მოწვეული ფოკუს ჯფუგებზე, რომელ სამეწარმეო სექტორს უნდა წარმომადგენდნენ ისინი, და საერთოდ რამდენი ფოკუს ჯგუფის ჩატარებაა საჭირო იმისათვის, რომ კვლევამ გამოიღოს რეალური შედეგები.

თუ ინტერვიუების ჩატარების პროცესში აღმოჩნდება, რომ ზოგიერთი ბიზნესი არასწორად იქნა შერჩეული და იგი არ არის ნორმალურად ეფექტიანი, ამის შესახებ უნდა ეცნობოს RIA-ს განხორციელებაზე პასუხისმგებელ დეპარტამენტს.

ნორმალურად ეფექტიანი ბიზნესების იდენთიფიცირება

კვლევის პროცესში ბიზნესის წარმომადგენლებთან ჩატარებული ინტერვიუების შემდეგ ჯამდება შედეგები ინდივიდუალურად - ბიზნესის სეგმენტების მიხედვით. ინტერვიუების მასალებზე დაყრდნობით ვლინდება თუ რა დრო სჭირდება ნორმალურად ეფექტიან ბიზნესს სხვადასხვა ადმინისტრაციული აქტივობების განხორციელებისთვის.

ჩატარებული ინტერვიუების მასალებზე დაყრდნობით გამოითვლება ბიზნესის შიდა და გარე დანახარჯები. აღნიშნულის გამოთვლის დროს მონაცემების ბაზაში თავსდება სტანდარტიზირებული ინდიკატორები.

სტანდარტიზაცია

RIA-ს განხორციელების პროცესში კვლევის შედეგად ხდება სხვადასხვა სავალდებულო ინფორმაციებისა და მოთხოვნილი მონაცემების თავმოყრა. აღნიშნული მოიცავს ასევე ყველა მოპოვებული ინფორმაციის გადატანას მონაცემთა ბაზის ფორმატში. შედეგად კვლევისთვის დადგენილია სტანდარტული ინდიკატორები, რომლის მიხედვითაც ხდება სრული მონაცემების ერთიან ფორმატში თავმოყრა.

სტანდარტიზაციის შედეგად მიიღება სტატისტიკური მონაცემები, ასევე გამოიყენება ხარისხის კოეფიციენტი, რათა განისაზღვროს ბიზნესების ეფექტიანობის დონე.

ანგარიშგება

კვლევის პროცესში ჩატარებული ინტერვიუების შედეგად მოპოვებულ მონაცემებზე და ინფორმაციებზე დაყრდნობით იწერება ანგარიში. ანგარიში უნდა მოიცავდეს კვლევის სტრუქტურას, დეტალურ და ტექნიკურ ინფორმაციებსა და დანართებს. ყურადღება გამახვილებულ უნდა იქნეს ძირითად მოთხოვნებზე. დოკუმენტი უნდა მოიცავდეს კონკრეტულ მეთოდოლოგიებს, აღწერდეს დროის მონაკვეთს კვლევის თითოეული ეტაპის განხორციელებთვის. ასვე ანგარიშში მოცემულია რამდენი ინტერვიუ ჩატარდა და რა პრობლემები გამოიკვეთა, რომელი საკანონმდებლო რეგულაციები საჭიროებს დახვეწას და აშ.

კვლევის შედეგად გამოცემული ანგარიში უნდა მოიცავდეს დანართებს, სადაც განხილული იქნება ადმინისტრაციული ტვირთები, სავალდებულო ინფორმაციები, მოთხოვნილი მონაცემები და აშ. საბოლოოდ უნდა მოხდეს ანგარიშის დამტკიცება, წარმოდგენა და გამოქვეყნება.

|

|

7 ადმინისტრაცრიული ტვირთის შემცირება |

▲ზევით დაბრუნება |

RIA-ს განხორციელებისას ნებისმიერი ქვეყანა ცდილობს არა მხოლოდ გაზომოს ბიზნესზე მარეგულირებელი კანონმდებლობით გამოწვეული ადმინისატრაციული ტვირთი, არამედ შეეცადოს მის შემცირებას.SCM-ის გამარტივების პროცესი მოიცავს რამოდენიმე ეტაპს:

1. ფოკუსირება, დაგეგმვა, ორგანიზება და განმტკიცება;

2. SCM-ის გაზომვის პროცესში აქტიური კონსულტაციები ბიზნესის წარმომადგენლებთან და ექსპერტებთან - თუ როგორ შეიძლება შევამციროთ ადმინისტრაციული ტვირთი;

3. ადმინისტრაციული ტვირთის შემცირებასთან დაკავშირებით ყველა წარმოქმნილი შემოთავაზების შეფასება;

4. ადმინისტრაციული ტვირთის გამარტივებისათვის შემოთავაზებული ინიციატივების შესაძლო დანერგვის ანალიზი;

5. ინიციატივების და რეკომენდაციების საფუძველზე ადმინისტრაციული ტვირთების შემცირებასთან დაკავშირებული გადაწყვეტილებების შეჯამება;

6. გამარტივებული პროექტის დანერგვა.

ნებისმიერი ქვეყნისთვის ბიზნესზე მარეგულირებელი კანონმდებლობის მიერ გამოწვეული ადმინისარაციული ტვირთების შემცირება იწვევს ზოგადად ბიზნესების წახალისებას და უკეთესი პირობების შექმნას. SCM-ის გამარტივებას გააჩნია რიგი უპირატესობები:

ამ მეთოდის გამოყენებისას შესაძლებელია კანონმდებლობასთან დაკავშირებული სხვადასხვა სპეციფიური საკითხების გამოვლენა, რომელიც ბიზნესისათვის წარმოადგენს დიდ ადმინისატრაციულ ტვირთს.

პირველადი კვლევის შედეგად ნათლად ჩანს ბიზნესის პროცესებთან დაკავშირებული ადმინისტრაციული ხარჯები და ასევე ვლინდება მისი გამარტივების საჭიროება.

ABC-კლასიფიკაცია გვაჩვენებს ადმინისტრაციული ტვირთის რომელ კატეგორიაში უნდა მოხდეს გამარტივება.

შეგროვილი მონაცემები შესაძლოა ჩართული იყოს ანალიზში და დადგინდეს თუ რა კავშირშია ადმინისტრაციულ ხარჯებთან სავალდებულო ინფორმაცია. მონაცემთა ბაზის საშუალებით შესაძლებელია მარეგულირებელ კანონმდებლობაში ცვლილებების შეტანა.

SCM-ის საშულებით ვლინდება, თუ რომელი დეპარტამენტი ან სამინისტრო არის პასუხისმგებელი გადამეტებული ადმინისატრაციული ტვირთის მქონე რეგულაციებზე. ასევე SCM-ის საშუალებით ხდება ადმინისტრაციული ტვირთების მთლიანი ხარჯების იდენთიფიკაცია.

კვლევების შედეგად ვლინდება, რომელი ადმინისტრაციული ტვირთი არის ბიზნესისათვის ყველაზე მწვავე და რა პრობლემებს უქმნის იგი ბიზნესს ფუნქციონირების პროცესში.

იმისათვის, რომ მოხდეს ბიზნესზე მარეგულირებელი კანონმდებლობით გამოწვეული ადმინისატრაციული ტვირთების შემცირება და გამარტივება საჭიროა გატარდეს კონკრეტული ღონისძიებები. აღნიშნული ღონისძიებებია:

დერეგულაცია - მარეგლირებელი კანონმდებლობის შემცირება და არსებული საკანონმდებლო რეჟიმების მაქსიმალური ლიბერალიზაცია;

კონსოლიდაცია - სხვადასხვა მარეგულირებელი კანონმდებლობის შეძლებისდაგვარად ერთ ფორმატში მოყვანა და კანონის მარტივი ფორმულირება;

რაციონალიზაცია - ვერტიკალური საკანონდმებლო რეგულაციების შეცვლა და ჰორიზონტალური საკანონმდებლო რეგულაციების გამოყენება, ასევე რეგულაციებს შორის კვეთების მაქსიმალური შემცირება;

ადმინისტრაციული ტვირთების შემცირება/გამარტივება - ბიზნესების მხრიდან წარსადგენი სავალდებულო ინფორმაციების ფორმების გამარტივება, მოთხოვნილ ინფორმაციებს შორის პერიოდების გაზრდა, ხელმისაწვდომი მონაცემთა ბაზების არსებობა და ა.შ.

ბრანდერბურგის მოდელში დიდი ნაწილი უკავია ბიუროკრატიის შემცირებას. ამისთვის არის სპეციალურად შექმნილი დეპარტამენტი, რომელსაც გააჩნია სამი ძირითადი მიმართულება. დეპარტამენტი შეიმუშავებს სხვადასხვა სტრატებიებს ბიზნესზე მარეგულირებელი კანონმდებლობის მიერ გამოწვეული ადმინისატრაციული ტვირთების შემცირებისთვის. ასევე ხდება სხვადასხვა მონაცემების გაზომვა და ანალიზი. პროცესში ჩართულნი არიან ადგილობრივი მთავრობის, პოლიტიკისა და ბიზნესის წარმომადგენლები.

სქემა №11

|

|

8 სტანდარტული დანახარჯების მოდელის განხორციელების პროცესში ბიზნესისთვის წარმოქმნილი პრობლემები |

▲ზევით დაბრუნება |

ბიზნესზე მარეგულირებელი კანონმდებლობის შეფასებისას შესაძლოა ზოგიერთი ბიზნესი არასწორად იქნას შერჩეული, ან არასწორედ მოხდეს ადმინისტრაციული აქტივობების განსაზღვრა. არის შემთხვევები როდესაც რთულია გადავწყვიტოთ ემთხვევა თუ არა ბიზნესის მდგოამრეობა სტანდარტული ხარჯების მოდელის ანალიზს. ასევე შესაძლოა ბიზნესის ხარჯები არასწორად იქნეს დათვლილი და ადგილი ქონდეს ადმინისტრაციულ ხარჯებს და არა ადმინისატრაციულ სირთულეებს.

ასეთ შემთხვევებში საერთაშორისო გამოცდილების საფუძველზე ყოველთვის არის საშუალება პრობლემა გადაიჭრას დემოკრატიული გზით. ბიზნესის წარმომადგენელს შეუძლია ქონდეს რაიმე პრეტენზიები, ან გაასაჩივროს სტანდარტული ხარჯების მოდელი ჩატარებული კვლევის შედეგად მიღებული რაიმე გადაწყვეტილება ან შედეგი.

შინამეურნეობის წარმომადგელი შესაძლოა კვლევის პროცესში განხილული იქნას როგორც ჩვეულებრივი ბიზნესის წარმომადგენელი და შესაბამისად აღნიშნული ბიზნესის კვლევა არ გამოიღებს ეფექტიან შედეგს. ამის მიზეზია ის რომ როდესაც მოქალაქეს აქვს შინამეურმეობა, სადაც მხოლოდ თვითონ მოღვაწეობს იგი SCM-ისთვის არ ითვლება ბიზნესად და განიხილება, როგორც თვითდასაქმებული პირი. შედეგად ასეთი პირის არასწორი ფორმით იდენთიფიცირებამ შესაძლოა კვლევის პროცესში გამოიწვიოს ხარვეზები.

ასევე კვლევის პროცესში შესაძლოა გამოკვლეული და გამოთვლილი იყოს სახელმწიფოსგან ბიზნესის მიმართ განხორციელებული ინსპექტირებები. რეალურად SCM-ის კვლევაში გათვალისწინერბული უნდა იქნას, მხოლოდ ის ინსპექტირებები, რომლებიც მიზნად ისახავს კონკრეტული ბიზნესისგან სხვადსხვა სავალდებულო ინფორმაციისა და მოთხოვნილი მონაცემების მოპოვებას. უფრო ფართო ინსპექტირებები სტანდარტული ხარჯების მოდელით განხორციელებულ კვლევაში არ გაითვალისწინება.

იურიდიული პროცედურები არის ყოველდღიური ელემენტი თანამედროვე ბიზნესის ფუნქციონირების პრცესში. ასეთი პროცედურები რაღაც დონით ზემოქმედებს ადმინისტრაციულ პროცესებზე. თუმცა აღნიშნული პროცედურები SCM-ის ანალიზში გამოიყენება მხოლოდ სტანდარტიზაციის შემთხვევაში. ზოგიერთი შემთხვევები შეიძლება იყოს გათვალისწინებული ბიზნესის ხასიათიდან გამომდინარე.

როდესაც ბიზნესი იწყებს მოღვაწეობას მასზე ვრცელდება დამწყები ბიზნესისთვის გათვალისწინებული მარეგულირებელი კანონმდებლობა. ბიზნესის განვითარების და ზრდის პროცესში შესაძლოა მოიმატოს მარეგულირებელი კანონმდებლობის რაოდენობამ ან შეიცვალოს იგი. დამწყებ ბიზნესსზე მოქმედი კანომდებლობის აღწერა უნდა მოხდეს ყოველწლიურად. აღწერის შედეგად ნათლად ჩანს თუ რამდენი დამწყები ბიზნესი შეუერთდა ბაზას.

|

|

9 ბიზნესზე მარეგულირებელი კანონმდებლობის გავლენის შეფასება საქართველოში |

▲ზევით დაბრუნება |

საქართველოში ჯერ კიდევ არ არსებობს RIA-ს დანერგვისათვის გამოყოფილი სპეციალური სამთავრობო რგოლი, მაგრამ ზოგადად მიმდინარეობს RIA-ს მოდელებისა და მეთოდოლოგიების შესწავლა და სავარაუდოდ უახლოეს მომავალში საქართველოს ეკონომიკური განვითარების სამინისტროში შეიქმნება სპეციალური დეპარტამენტი. RIA -ს მოდელებში, რომელიც დანერგილია სხვადასხვა ქვეყნის მიერ, საქართველოზე ყველზე მეტად მორგებულია ჰოლანდიური მოდელი, თუმცა პირდაპირ აღნიშნული მოდელის გადმოტანა საქართველოში ვერ მოხდება, რადგანაც გასათვალისწინებელია მრავალი ფაქტორი და გარემოება, რის შედეგადაც მოდელი ზუსტად მოერგება საქართველოში არსებულ მდგომარეობას და იმუშავებს გამართულად.

ამ პერიოდისთვის უკვე დაგეგმილია როგორი იქნება RIA-ს განხორციელების სტრუქტურა, და რომელი სამთავრობო რგოლები მიიღებენ მასში მონაწილეობას.

სქემა №12

ბიზნესზე მარეგულირებელი კანონმდებლობის გავლების შეფასებისთვის საქართველოშიც ისევე როგორც სხვა ქვეყნებში გამოყენებული იქნება ძირითადი სტანდარტული მეთოდები: ფოკუს-ჯგუფები, კონსულტაციები, ინტერვიუები და ა.შ.

საქართველოში RIA-ს განხორციელებისას დაგემილია რომ სტანდარტული ფოკუს-ჯგუფებისა და ინტერვიუების გარდა ასევე შერჩეული იქნებიან ბიზნესები სხვადსხვა სამეწარმეო სექტორიდან, რომლებზეც მოხდება დაკვირვება და შემდეგ სიტუაციის ანალიზი. აღნიშნულ ბიზნესებზე დაკვირვებას ექნება ერთგვარი ექსპერიმენტის სახე და ამ ექსპერიმენტში მონაწილეობას მიიღებენ თითოეული სექტორიდან 10 ბიზნესი. შედეგად გამოვლინდება სხვადსხვა სპეციფიკის ბიზნესების ურთიერთობა მარეგულირებელ კანონმდებლობასთან და მათთვის არსებული ადმინისტრაციული ტვირთი და ასევე შეისწავლება საქართველოში სხვადასხვა სამეწარმეო სექტორში არსებული ზოგადი მდგომარეობა.

ასევე საქართველოს ეკონომიკური განვითარების სამინისტრომ უკვე შეიმუშავა RIA -ს კითხვარი, რომელიც შეივსება ბიზნესის წარმომადგენლების მიერ და მოიცავს ბიზნესის წარმოების ყველა ეტაპის შესახებ დეტალურ აღწერას. კითხვარი წარმოადგენს განმარტებითი ბარათის ნაწილს და ივსება ინიციატორის მიერ. ინიციატორი ამ შემთხვევაში არის იმ დეპარტამენტის წარმომადგელი რომელის პრეროგატივაცაა RIA-ს განხორციელება. განმარტებითი ბარათის შევსების შემდეგ ინიციატორს მიაქვს იგი RIA-ს დეპარტამენტში, სადაც ბარათს დასკვნის სახით ემატება პასუხისმგებელი დეპატრამენტის დასკვნა.

|

|

10 დანართი |

▲ზევით დაბრუნება |

(განმარტებითი ბარათისთვის)

აღნიშნეთ აქვს თუ არა შემოთავაზებულ კანონმდებლობას გავლენა

შემდეგ სფეროებზე:

I. ბიზნეს-ინიციატივები:

ხალი ბიზნესის დაწყება და ლიკვიდაცია

ლიცენზიები, ნებართვები და სხვა ტიპის ავტორიზაცია სახელმწიფოს მხრიდან

ბაზარზე შეღწევა და კონკურენცია

II. ბიზნეს-პროცედურები:

ტექნიკური რეგულირება და მოთხოვნები

ვაჭრობის და იმპორტ/ექსპორტის პროცედურები

ქონების განკარგვა და ქონების საბაზრო ღირებულება რომითი ურთიერთობები

დავების გადაჭრის პროცედურები და გასაჩივრება

სახელმწიფო ზედამხედველობა და ინსპექტირება

III დამატებითი არაპირდაპირი ხარჯები და რისკები

სახელმწიფოს რეგულირების ხარჯები, წინამდებარე გრაფებში მითითებულის გარდა

კორუფციისა და არაოფიციალური გადასახადების რისკი

საკანონმდებლო პროექტების გავლენის შეფასება მარეგულირებელ გარემოზე

I. შემოთავაზებულ კანონმდებლობას შემდეგი გავლენა აქვს ბიზნესინიციატივებზე:

I.1 ახალი ბიზნესის დაწყება და ლიკვიდაცია:

I.1.1.როგორ იცვლება მოთხოვნილი დოკუმენტების რაოდენობა? შეაფასეთ და დაასაბუთეთ.

I.1.2.როგორ იცვლება ხარჯები ან/და მოსაკრებლები? შეაფასეთ და დაასაბუთეთ.

I.1.3.როგორ იცვლება ვადები? შეაფასეთ და დაასაბუთეთ.

I.1.4.როგორ იცვლება საჯარო ადმინისტრირების დანახარჯები? შეაფასეთ და დაასაბუთეთ.

I.1.5. როგორ იცვლება მოთხოვნებთან შესაბამისობის დანახარჯები კერძო სექტორისთვის? შეაფასეთ და დაასაბუთეთ.

1.2. ლიცენზიები, ნებართვები და სხვა ტიპის ავტორიზაცია სახელმწიფოს მხრიდან

1.2. 1. როგორ იცვლება პირდაპირი ან არაპირდაპირი ლიცენზიების/ნებართვების ან ქველიცენზიების/ქვენებართვების რაოდენობა? შეაფასეთ და დაასაბუთეთ.

1.2. 2. როგორ იცვლება მოთხოვნილი დოკუმენტების რაოდენობა? შეაფასეთ და დაასაბუთეთ.

1.2. 3. როგორ იცვლება მოსაკრებლების ოდენობა? შეაფასეთ და დაასაბუთეთ.

1.2. 4. როგორ იცვლება ლიცენზიის გაცემის ან/და მოქმედების ვადები? შეაფასეთ და დაასაბუთეთ.

1.2. 5. როგორ იცვლება საჯარო ადმინისტრირების ხარჯები? შეაფასეთ და დაასაბუთეთ.

1.2. 6. როგორ იცვლება მოთხოვნებთან შესაბამისობის ხარჯები კერძო სექტორისთვის? შეაფასეთ და დაასაბუთეთ.

I.3. ბაზარზე შეღწევა და კონკურენცია

I.3.1. როგორ იცვლება ბაზარზე შეღწევის პირობები? შეაფასეთ და დაასაბუთეთ.

I.3. 2. როგორ იცვლება პრივილეგიები ან დისკრიმინაცია ბაზრის რომელიმე წევრის, წევრთა ჯგუფის, პროდუქტების, მომსახურების ან/და მათი მომწოდებლების მიმართ? შეაფასეთ და დაასაბუთეთ.

I.3. 3. როგორ იცვლება კონკურენციის პირობები სხვა სახით? შეაფასეთ და დაასაბუთეთ.

შემოთავაზებულ კანონმდებლობას შემდეგი გავლენა აქვს ბიზნეს პროცედურებზე:

II.1. ტექნიკური რეგულირება და მოთხოვნები

II.1.1. როგორ იცვლება სავალდებულო ტექნიკური და უსაფრთხოების სტანდარტები, ან/და შესაბამისობის შეფასება? შეაფასეთ და დაასაბუთეთ.

II.1.2.როგორ იცვლება საჯარო ადმინისტრირების ხარჯები? შეაფასეთ და დაასაბუთეთ ცვლილება.

II.1.3. როგორ იცვლება მოთხოვნებთან შესაბამისობის ხარჯები კერძო სექტორისთვის? შეაფასეთ და დაასაბუთეთ.

II.2.ვაჭრობისა და იმპორტ/ექსპორტის პროცედურები

II.2.1. როგორ იცვლება მოთხოვნილი დოკუმენტების რაოდენობა? შეაფასეთ და დაასაბუთეთ ცვლილება.

II.2.2. როგორ იცვლება ხარჯები ან/და მოსაკრებლები? შეაფასეთ და დაასაბუთეთ.

II.2.3. როგორ იცვლება ვადები. შეაფასეთ და დაასაბუთეთ ცვლილება.

II.2.4. როგორ იცვლება საჯარო ადმინისტრირების ხარჯები? შეაფასეთ და დაასაბუთეთ.

II.2.5. როგორ იცვლება მოთხოვნებთან შესაბამისობის ხარჯები კერძო სექტორისთვის? შეაფასეთ და დაასაბუთეთ.

II.2.6. როგორ იცვლება სხვა შეზღუდვები ვაჭრობაზე? შეაფასეთ და დაასაბუთეთ.

II.3. ქონების განკარგვა და ქონების საბაზრო ღირებულება

II.3.1. როგორ იცვლება ქონების შეძენის, გასხვისების ან სხვაგვარად დატვირთვის ვადები. შეაფასეთ და დაასაბუთეთ.

II.3.2. როგორ იცვლება მოთხოვნილი დოკუმენტების რაოდენობა? შეაფასეთ და დაასაბუთეთ.

II.3.3. როგორ იცვლება ქონების საბაზრო ღირებულება? შეაფასეთ და დაასაბუთეთ.

II.3.4. როგორ იცვლება საჯარო ადმინისტრირების ხარჯები? შეაფასეთ და დაასაბუთეთ.

II.3.5. როგორ იცვლება მოთხოვნებთან შესაბამისობის ხარჯები კერძო სექტორისთვის? შეაფასეთ და დაასაბუთეთ.

II.4. შრომითი ურთიერთობები

II.4.1. როგორ იცვლება სამუშაო საათების რეგულირება? შეაფასეთ და დაასაბუთეთ.

II.4.2. როგორ იცვლება დაქირავებასა და დათხოვნასთან დაკავშირებული დანახარჯები.

შეაფასეთ და დაასაბუთეთ.

II.4.3. როგორ იცვლება ხელფასის რეგულირება? შეაფასეთ და დაასაბუთეთ.

II.4.4. როგორ იცვლება საჯარო ადმინისტრირების ხარჯები. შეაფასეთ და დაასაბუთეთ.

II.4.5. როგორ იცვლება მოთხოვნებთან შესაბამისობის ხარჯები კერძო სექტორისთვის? შეაფასეთ და დაასაბუთეთ.

II.5. დავების გადაჭრის პროცედურები და გასაჩივრება

II.5.1. როგორ იცვლება დავების განხილვასა და გასაჩივრებასთან დაკავშირებული ხარჯები? შეაფასეთ და დაასაბუთეთ.

II.5.2. როგორ იცვლება დავების განხილვასა და გასაჩივრებასთან დაკავშირებული ვადები. შეაფასეთ და დაასაბუთეთ.

II.5. 3.როგორ იცვლება საჯარო ადმინისტრირების ხარჯები. შეაფასეთ და დაასაბუთეთ.

II.5.4. როგორ იცვლება მოთხოვნებთან შესაბამისობის ხარჯები კერძო სექტორისთვის? შეაფასეთ და დაასაბუთეთ.

II.6. სახელმწიფო ზედამხედველობა და ინსპექტირება

II.6.1 როგორ იცვლება მაკონტროლებელ ორგანოთა რაოდენობა? შეაფასეთ და დაასაბუთეთ.

II.6.2. როგორ იცვლება მაკონტროლებელ ორგანოთა ფუნქციები და ზედამხედველობას დაქვემდებარებული სფეროების რაოდენობა? შეაფასეთ და დაასაბუთეთ.

II.6.3. როგორ იცვლება კონტროლის სიხშირე და ფარგლები? შეაფასეთ და დაასაბუთეთ.

II.6.4. როგორ იცვლება ხარჯები ან/და მოსაკრებლები? შეაფასეთ და დაასაბუთეთ.

II.6.5. როგორ იცვლება საჯარო ადმინისტრირების დანახარჯები? შეაფასეთ და დაასაბუთეთ.

II.6.6. როგორ იცვლება მოთხოვნებთან შესაბამისობის დანახარჯები კერძო სექტორისთვის? შეაფასეთ და დაასაბუთეთ.

II.7. სხვა გადასახდელები წინამდებარე გრაფებში მითითებულის გარდა

II.7.1. როგორ იცვლება არსებული გადასახდელების რაოდენობა? შეაფასეთ და დაასაბუთეთ.

II.7.2. როგორ იცვლება არსებული გადასახდელების განაკვეთები ან/და ოდენობა? შეაფასეთ და დაასაბუთეთ.

II.7.3. როგორ იცვლება ანგარიშების ან დეკლარაციების მოსამზადებლად საჭირო დრო და პერიოდულობა? შეაფასეთ და დაასაბუთეთ.

II.7.4. როგორ იცვლება საჯარო ადმინისტრირების ხარჯები? შეაფასეთ და დაასაბუთეთ.

II.7. 5. როგორ იცვლება მოთხოვნებთან შესაბამისობის ხარჯები კერძო სექტორისთვის? შეაფასეთ და დაასაბუთეთ.

III. დამატებითი არაპირდაპირი ხარჯები და რისკები

III.1. სახელმწიფოს რეგულირების ხარჯები, წინამდებარე გრაფებში მითითებულის გარდა

III. 1. 1. როგორ იცვლება საჯარო ადმინისტრირების სხვა ხარჯები. შეაფასეთ და დაასაბუთეთ.

III. 1.2. როგორ იცვლება მოთხოვნებთან შესაბამისობის სხვა ხარჯები კერძო სექტორისთვის? შეაფასეთ და დაასაბუთეთ.

III.2. კორუფციისა და არაოფიციალური გადასახადების რისკი

III.2.1. როგორ იცვლება საჯარო მოხელის დისკრეცია? შეაფასეთ და დაასაბუთეთ.