|

|

მთავარი - ბიბლიოთეკის შესახებ - ელ.რესურსები |

|

სახელმწიფო ბიუჯეტი და მისი მონიტორინგის მეთოდები |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| თემატური კატალოგი ეკონომიკა |

| საავტორო უფლებები: © საქართველოს ახალგაზრდა ეკონომისტთა ასოციაცია |

| თარიღი: 2005 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: გზამკვლევი თბილისი 2005 წინამდებარე გზამკვლევი მომზადებულია საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციის მიერ პროექტის „ბიუჯეტის მონიტორინგის“ ფარგლებში, რომელიც ხორციელდება ბრიტანეთის საქველმოქმედო ორგანიზაცია „OXFAM“-ის საქართველოს წარმომადგენლობის მხარდაჭერით. პროექტის მიზანია საქართველოს სახელმწიფო ბიუჯეტის, ქუთაისის ქალაქის ბიუჯეტის მონიტორინგის გზით ქვეყანაში სახელმწიფო ფინანსების ხარჯვის საჯაროობისა და გამჭირვალობის დონის უზრუნველყოფა და ზეგავლენა საბიუჯეტო პროცესებზე. |

|

|

1 წინასიტყვაობა |

▲ზევით დაბრუნება |

წინამდებარე გზამკვლევი მომზადებულია საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციის მიერ პროექტის „ბიუჯეტის მონიტორინგის“ ფარგლებში, რომელიც ხორციელდება ბრიტანეთის საქველმოქმედო ორგანიზაცია „OXFAM“-ის საქართველოს წარმომადგენლობის მხარდაჭერით.

პროექტის მიზანია საქართველოს სახელმწიფო ბიუჯეტის, ქუთაისის ქალაქის ბიუჯეტის მონიტორინგის გზით ქვეყანაში სახელმწიფო ფინანსების ხარჯვის საჯაროობისა და გამჭირვალობის დონის უზრუნველყოფა და ზეგავლენა საბიუჯეტო პროცესებზე.

გზამკვლევი განკუთვნილია არასამთავრობო და საზოგადოებრივი ორგანიზაციების, ასევე სხვა დაინტერესებული პირებისათვის, რომლებსაც სურთ ჩაერთონ ქვეყნის საბიუჯეტო პროცესის ყველა ეტაპის სამუშაოებში და განახორციელონ ბიუჯეტის მონიტორინგი, რათა უზრუნველყოფილ იქნეს გამჭირვალობა აღნიშნულ სფეროში და დაცულ იქნეს საზოგადოების ინტერესები.

გზამკვლევში ასახულია საბიუჯეტო პროცესის ყველა ძირითადი ეტაპი და პროცედურა, ასევე ბიუჯეტის მონიტორინგისა და ანალიზის მეთოდები.

|

|

2 შესავალი |

▲ზევით დაბრუნება |

სახელმწიფო ფინანსები ქვეყნის ეკონომიკის ერთ-ერთი უმნიშვნელოვანესი ნაწილია. სახელმწიფო ახდენს ფულადი რესურსების მობილიზებას, რათა ისინი გარკვეული ვალდებულებების და ფუნქციების შესასრულებლად გამოიყენოს.

სახელმწიფო ბიუჯეტი ასახავს სახელმწიფოს სოციალური და ეკონომიკური პოლიტიკის პრიორიტეტებს. იგი პირდაპირ ან ირიბად ახდენს გავლენას ყველა მოქალაქის კეთილდღეობაზე. მოსახლეობის ცხოვრების დონე დიდად არის დამოკიდებული ისეთ გადაწყვეტილებებზე, რომლებიც ეხება ჯანდაცვის, განათლებისა და სხვა სფეროების დაფინანსებას.

ბიუჯეტი უშუალოდ საზოგადოებრივი ინტერესებიდან უნდა გამომდინარეობდეს. საბიუჯეტო პროცესში კი ძირითადად სახელისუფლო ორგანოები არიან ჩართულნი, შესაბამისად არსებობს რისკი, რომ საბიუჯეტო პოლიტიკა სრულყოფილად ვერ ასასხავდეს საზოგადოების პრიორიტეტულ საჭიროებებს. საბიუჯეტო პროცესი და სისტემა ქვეყნის დემოკრატიულობისა და გახსნილობის ხარისხის განმსაზღვრელ ფაქტორს წარმოადგენს. მეტად მნიშვნელოვანია, რომ არასამთავრობო ორგანიზაციებისა და მას-მედიის წარმომადგენლებმა იმუშაონ აღნიშნული ფაქტორების გამოვლენის კუთხით და ხელი შეუწყონ ბიუჯეტის შესახებ ინფორმაციის საჯაროობასა და გავრცელებას საზოგადოებაში. ბიუჯეტის გამჭირვალობის უზრუნველყოფის ძირითადი მექანიზმი არის საბიუჯეტო პროცესის ყველა ეტაპის საზოგადოებრივი მონიტორინგი.

მონიტორინგი უნდა განხორციელდეს სახელმწიფო ბიუჯეტის ფორმირებისა და აღსრულების ყოველ ეტაპზე. ბიუჯეტის მონიტორინგის შედეგების ანალიზი აუცილებელია გასაგები იყოს საზოგადოების ფართო წრისთვის, განსაკუთრებით კი პოლიტიკოსების, არასამთავრობო ორგანიზაციებისა და მედიის წარმომადგენლებისთვის.

საბიუჯეტო მონიტორინგში სამოქალაქო საზოგადოების აქტიური ჩართვა უზრუნველყოფს სახელმწიფო ფინანსების გამჭირვალობასა და საბიუჯეტო პროცესის საზოგადოების მოთხოვნილებებთან შესაბამისობას. საქართველოში თანდათანობით იქმნება სხვადასხვა ტიპის მონიტორინგის, მათ შორის, სახელმწიფო და ადგილობრივი ბიუჯეტების მონიტორინგის გამოცდილება.

გზამკვლევი მიზნად ისახავს წვლილი შეიტანოს ბიუჯეტის მონიტორინგის ისეთი მექანიზმის ჩამოყალიბებაში, რომელიც სამოქალქო საზოგადოების წევრებს საშუალებას მისცემს მუდმივად იყვნენ ჩართული საბიუჯეტო პროცესებში.

|

|

3 I. საქართველოს საბიუჯეტო სისტემა |

▲ზევით დაბრუნება |

|

|

3.1 1.1 რა არის ბიუჯეტი |

▲ზევით დაბრუნება |

სიტყვა ბიუჯეტი მომდინარეობს ინგლისური სიტყვისგან budget, რაც ტომარას ნიშნავს. როდესაც ინგლისის პარლამენტში მთავრობა თემთა პალატას ფულს სთხოვდა, ხაზინის კანცლერი ხსნიდა პორტფელს (ტომარას), სადაც სახელმწიფო შემოსავალ-გასავლის ხარჯთაღრიცხვის კანონპროექტი იდო. ამას უწოდებდნენ ბიუჯეტის გახსნას. თანამედროვე გაგებით ბიუჯეტი შემოსავლებისა და ხარჯების ერთიანობას წარმოადგენს. იგი სახელმწიფო ფინანსების ერთ-ერთი მთავარი კომპონენტია; სახელმწიფო ფინანსები თავის მხრივ ქვეყნის ფინანსური სისტემის ძირითადი ნაწილია, რომელიც სახელმწიფოს ეკონომიკური, პოლიტიკური და სოციალური ფუნქციების განხორციელების ინსტრუმნეტია.

„საქართველოს საბიუჯეტო სისტემის შესახებ“ კანონი ბიუჯეტს განმარტავს, შემდეგნაირად: „საქართველოს ცენტრალური ხელისუფლების, ავტონომიუი რესპუბლიკების ხელისუფლებისა და ადგილობრივი ხელისუფლების შემოსულობების, აგრეთვე მათი ფუნქციებისა და ვალდებულებების შესრულების მიზნით გასაწევი გადასახდელების ნუსხა“.

სახელმწიფო ბიუჯეტი არის პოლიტიკური და ფინანსური დოკუმენტი, რომელსაც საქართველოს პარლამენტი ამტკიცებს კანონის სახით. მასში ასახულია განსაზღვრული ღონისძიებების დაფინანსება შემოსულობების გათვალისწინებით.

ბიუჯეტი არის სხვადასხვა დონის, რომელთა ერთიანობა ქმნის საბიუჯეტო სისტემას. საქართველოს საბიუჯეტო სისტემა მოიცავს საქართველოს სახელმწიფო ბიუჯეტს, აფხაზეთისა და აჭარის ავტონომიური ერთეულების ბიუჯეტებსა და ადგილობრივ ბიუჯეტებს. ამასთან, ფინანსური პოლიტიკის ფორმირებისას გამოიყენება „ნაერთი ბიუჯეტი“, რომელიც აერთიანებს არსებულ ბიუჯეტებს და არ წარმოადგენს ნორმატიულ აქტს.

„საქართველოს საბიუჯეტო სისტემის შესახებ“ კანონის მიხედვით „სახელმწიფო ბიუჯეტი წარმოადგენს ცენტრალური ხელისუფლების ბიუჯეტს, რომელიც მოიცავს საკანონმდებლო, აღმასრულებელ და სასამართლო ხელისუფლების შემოსულობებსა და გადასახდელებს. ადგილობრივი ბიუჯეტი ეს არის საქართველოს ტერიტორიული ერთეულის ბიუჯეტი, რომელიც შედგება შესაბამისი შემოსულობებისა და გადასახდელებისგან.“

ადგილობრივი ბიუჯეტები მოიცავს:

√სოფლის, თემის, დაბის და რაიონის შემადგენლობაში შემავალი ქალაქის ბიუჯეტებს;

√იმ ქალაქების ბიუჯეტებს, რომლებიც არ შედიან რაიონის შემადგენლობაში;

√რაიონულ ბიუჯეტებს.

პრაქტიკაში აგრეთვე გამოიყენება „რაიონის კონსოლიდირებული ბიუჯეტი“, რომელიც აერთიანებს რაიონულ და რაიონის შემადგენლობაში შემავალი თვითმმართველი ერთეულების ბიუჯეტებს და არ წარმოადგენს ნორმატიულ აქტს.

ავტონომიური ერთეულების ბიუჯეტი წარმოადგენს აფხაზეთისა და აჭარის ავტონომიური ერთეულების ნაერთ ბიუჯეტს, რომელიც მოიცავს ავტონომიური რესპუბლიკების რესპუბლიკურ და ავტონომიური რესპუბლიკების შემადგენლობაში შემავალ ტერიტორიული ერთეულების (სოფელი, დაბა, თემი, რაიონი, რაიონული დაქვემდებარების ქალაქი და ქალაქი) ბიუჯეტებს, მათ შემოსულობებს და გადასახდელებს.

2005 წლამდე საქართველოს საბიუჯეტო სისტემა მოიცავდა ასევე ცენტრალურ ბიუჯეტს და სახელმწიფო სპეციალურ ფონდებს, რომელთა ერთიანობა სახელმწიფო ბიუჯეტს ქმნიდა. არსებობდა ორი ფონდი - სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდი და ერთიანი სახელმწიფო საგზაო ფონდი. თუმცა „საქართველოს საბიუჯეტო სისტემის შესახებ“ კანონში შეტანილი ცვლილებების შედეგად1 საქართველოს საბიუჯეტო სისტემა სხვა სახით ჩამოყალიბდა.

________________

1 29 დეკემბერი, 2004 წელი

|

|

3.2 1.2 საბიუჯეტო მოწყობის პრინციპები |

▲ზევით დაბრუნება |

საბიუჯეტო სისტემა არეგულირებს ბიუჯეტის პროექტის მომზადების, ბიუჯეტის დამტკიცების, შესრულების, ანგარიშგებისა და კონტროლის პროცესებს, აგრეთვე ცენტრალური, ავტონომიური რესპუბლიკებისა, და ადგილობრივი ხელისუფლების საბიუჯეტო ურთიერთობასა და პასუხისმგებლობას.

„საქართველოს საბიუჯეტო სისტემის შესახებ“ კანონის თანახმად საქართველოს საბიუჯეტო მოწყობა ეფუძნება 7 მთავარ პრინციპს:

1. ყოვლისმომცველობა - ბიუჯეტის ყველა შემოსულობები და გადასახდელები სრულყოფილად უნდა აისახოს შესაბამისი დონის ბიუჯეტებში;

2. გამჭვირვალობა - ბიუჯეტების პროექტების საკანონმდებლო ორგანოებში განხილვის პროცედურები უნდა იყოს საჯარო საზოგადოებისა და მასობრივი ინფორმაციის საშუალებებისათვის; დამტკიცებული ბიუჯეტები და მათი შესრულების შესახებ ანგარიშები უნდა იქნეს გამოქვეყნებული; ბიუჯეტის შესახებ ინფორმაცია (გარდა საიდუმლო ინფორმაციისა) ხელმისაწვდომი უნდა იყოს ნებისმიერი პირისათვის;

3. ანგარიშვალდებულება - საბიუჯეტო პროცესში მონაწილე ყველა პირი პასუხისმგებელია მის მიერ განხორციელებულ საქმიანობაზე და ბიუჯეტის შესახებ წარმოდგენილ ინფორმაციაზე;

4. დამოუკიდებლობა - ცენტრალური ბიუჯეტი, ავტონომიური რესპუბლიკების რესპუბლიკური ბიუჯეტები და ადგილობრივი ბიუჯეტები დამოუკიდებელია, რასაც უზრუნველყოფს საკუთარი შემოსავლების წყაროები და საკუთარი ხარჯების დამოუკიდებლად განსაზღვრის უფლება;

5. ერთიანობა - ხელმძღვანელობა უნდა მოხდეს ცენტრალური, ავტონომიური რესპუბლიკების და ადგილობრივი ხელისუფლებების მიერ საერთო საფუძვლებით, ერთიანი საბიუჯეტო კლასიფიკაციით, ანგარიშთა ერთიანი ჩამონათვალით, საბიუჯეტო დოკუმენტაციით, საქართველოს კონტროლის პალატის ზედამხედველობით სახელმწიფო ფინანსური კონტროლის ერთიანი პრინციპებით;

6. უნივერსალობა - ბიუჯეტის ყველა შემოსულობა უნდა მიიმართოს საერთო გადასახდელების დასაფინანსებლად. ამასთან, არც ერთი შემოსულობა, დონორების მიერ დაფინანსებული შემოსულობების გარდა, არ უნდა იქნეს მიმართული მიზნობრივად, კონკრეტული ხარჯის ან ღონისძიებების დასაფინანსებლად;

7. კონსოლიდირება - ყველა სახელმწიფო შემოსულობა უნდა აისახოს ხაზინის ერთიან ანგარიშზე, რომელიც იმართება სახელმწიფო ხაზინის მიერ და განთავსებულია საქართველოს ეროვნულ ბანკში. ხარჯების გაწევა უნდა ხდებოდეს კანონმდებლობით დადგენილი წესით.

|

|

4 II. ბიუჯეტის შემოსულობები |

▲ზევით დაბრუნება |

სახელმწიფოს ცენტრალური ხელისუფლება, ასევე ადგილობრივი ხელისუფლების ორგანოები ახალი საბიუჯეტო წლის დაწყებამდე იწყებენ მუშაობას მომავალი წლის ბიუჯეტზე. აღნიშნული საქმნიანობის ერთ-ერთი ძირითადი მიმართულება არის შემოსავლების პროგნოზირება, რაც შემდეგში ხელისუფლების ფუნქციებისა და ვალდებულებების შესრულებას უნდა მოხმარდეს. ნებისმიერი ოჯახი, მცირე საწარმო და პრივოვნება გეგმავს საკუთარ შემოსავლებს და ხარჯებს. თუ აღმოჩნდა, რომ შემოსავლები გაცილებით ნაკლებია ვიდრე დაგეგმილი ხარჯები, მაშინ შეიძლება სცადონ სესხის აღება. ანალოგიურად მთავრობა მუშაობს მომავალი წლის ბიუჯეტზე. თავდაპირველად განისაზღვრება თუ რა რაოდენობის ფინანსური სახსრების მიღებაა შესაძლებელი მომავალ წელს, საიდან მოხდება მათი მობილიზება, და ბოლოს, რა მიზნებისთვის დაიხარჯება. ქვეყნის ეკონომიკური და სოციალური განვითარება დამოკიდებულია სახელმწიფო ხელისუფლების უნარზე, რამდენად კარგად დაგეგმავს და ზუსტად გააკეთებს ქვეყნისთვის აუცილებელი გადასახდელების დასაფინანსებლად საჭირო შემოსულობების პროგნოზს.

სახელმწიფოს მიერ მობილიზებული ფინანსური სახსრების ერთობლიობა ქმნის ბიუჯეტის შემოსულობებს. „საქართველოს საბიუჯეტო სისტემის შესახებ“ კანონი ბიუჯეტის შემოსულობებს განმარტავს, როგორც ბიუჯეტის ანგარიშებზე მისაღები ყველა სახის ფულადი სახსრების ერთობლიობას.

ბიუჯეტის შემოსულობები მოიცავს ბიუჯეტის შემოსავლებს, გრანტებსა და დეფიციტის დაფინანსების წყაროებს.

შემოსულობები = შემოსავლები + გრანტები + დეფიციტის დაფინანსების წყაროები

ბიუჯეტის შემოსავლები კანონმდებლობის შესაბამისად არის ბიუჯეტების ანგარიშებზე მისაღები ფულადი სახსრები, რომელთა დაბრუნება და ანაზღაურება არ ხდება. შემოსავლები შეიძლება იყოს საგადასახადო, არასაგადასახადო და კაპიტალური. შემოსავლები არ შეიძლება იყოს მიზნობრივი და მიბმული კონკრეტულ ხარჯზე.

|

|

4.1 2.1 საგადასახადო შემოსავლები |

▲ზევით დაბრუნება |

„საქართველოს საბიუჯეტო სისტემის შესახებ“ კანონის შესაბამისად საგადასახადო შემოსავლები წარმოადგენს ქვეყნის კანონმდებლობით განსაზღვრული გადასახადების შესაბამისად მობილიზებული თანხების ერთობლიობას.

ქვეყნის ხელისუფლებას ეკონომიკური პროცესების დასარეგულირებლად გააჩნია ბერკეტები, რომელთა მეშვეობითაც იგი ზემოქმედებს ეკონომიკაზე. მათ შორის გამოირჩევა გადასახადები, რომლებიც სახელმწიფოს არსებობისათვის საჭირო ფინანსური რესურსების მობილიზების ერთ-ერთი მთავარი წყაროა. გადასახადი არ წარმოადგენს ბიუჯეტის ფორმირების ერთადერთ წყაროს, თუმცა სახელმწიფო ბიუჯეტის ფორმირებაში მათ მნიშვნელოვანი როლი ენიჭებათ.

„საქართველოს საგადასახადო კოდექსი“ გადასახადს განმარტავს შემდეგნაირად: „საქართველოს სახელმწიფო, ავტონომიური რესპუბლიკებისა და ადგილობრივ ბიუჯეტებში სავალდებულო, უპირობო ფულად შენატანს, რომელსაც იხდის გადასახადის გადამხდელი გადახდის აუცილებელი, არაეკვივალენტური და უსასყიდლო ხასიათიდან გამომდინარე“.

გადასახადს გააჩნია ორი პრინციპი:

√სამართლიანობის პრინციპი

√ეფექტიანობის პრინციპი

სამართლიანობის პრინციპი პირობითად შესაძლებელია დაიყოს ორ ნაწილად: სამართლიანობა ჰორიზონტალურად და სამართლიანობა ვერტიკალურად.

ჰორიზონტალური სამართლიანობის პრინციპის საფუძველს თანაბარ პირობებში მყოფი გადასახადის გადამხდელების თანაბარზომიერი დაბეგვრა წარმოადგენს.

ვერტიკალური სამართლიანობის პრინციპის საფუძველია ერთმანეთისაგან განსხვავებულ პირობებში მყოფი გადასახადის გადამხდელების პირობების შესაბამისი (მაგ. შემოსავლების ოდენობა)საგადასახადო ტვირთის დაწესება.

ეფექტიანობის პრინციპი განისაზღვრება საზოგადოებისათვის გადასახადების დაწესებით მიღებული დანაკარგებისა და მის საფუძველზე მიღებული დადებითი ეფექტის თანაფარდობით.

გადასახადს გააჩნია ორი ძირითადი ფუნქცია:

√ფისკალური ფუნქცია

√მარეგულირებელი ფუნქცია

გადასახადების ფისკალური ფუნქციის მეშვეობით ხელისუფლება ახდენს სახელმწიფოს ფუნქციონირებისათვის საჭირო ფულადი რესურსების მობილიზებას.

მარეგულირებელი ფუნქციის არსი მდგომარეობს იმაში, რომ გადასახადების მეშვეობით ხორციელდება შემოსავლების გადანაწილება, ხდება ცალკეული ეკონომიკური პროცესების სტიმულირება ან შენელება, ძლიერდება ან სუსტდება კაპიტალის დაგროვება, იზრდება ან მცირდება მოსახლეობის მყიდველობითუნარიანობა.

ზემოაღნიშნული ფუნქციების განსახორციელებლად არსებობს მრავალი სახის გადასახადი, რომელიც შესაძლებელია დაიყოს სხვადასხვა ნიშნის მიხედვით. არსებობს პირდაპირი და არაპირდაპირი ხასიათის გადასახადები.

პირდაპირი გადასახადი წესდება უშუალოდ შემოსავალზე ან ქონებაზე, რასაც

დაბეგვრის პირდაპირ ფორმას უწოდებენ. ამ სახის გადასახადებს მიეკუთვნება:

საშემოსავლო გადასახადი, რომელიც გულისხმობს ფიზიკური პირის შემოსავლის დაბეგვრას;

მოგების გადასახადი, რომლითაც იბეგრება იურიდიული პირის მოგება;

სოციალური გადასახადი, რომლითაც იბეგრება დამქირავებლის მიერ გაცემული ხელფასი;

ქონების გადასახადი, რომელიც გულისხმობს ფიზიკური და იურიდიული პირების საკუთრებაში არსებული ქონების დაბეგვრას;

სათამაშო ბიზნესის გადასახადი, რომლითაც იბეგრება აზარტული და სხვა სათამაშო ბიზნესი.

არაპირდაპირი გადასახადი წარმოადგენს დაბეგვრის ისეთ ფორმას, როდესაც კანონმდებლობით დადგენილ გადასახადს საქონლის ან მომსახურების შეძენისას იხდის მომხმარებელი. ამ ტიპის გადასახადები შედიან საქონლის ფასში ან მომსახურების ტარიფში და საქონლის მფლობელს მისი (საქონლის) რეალიზაციიდან მიღებული გადასახადის ოდენობა შეაქვს ბიუჯეტში. არაპირდაპირ გადასახადებს მიეკუთვნება:

აქციზი - დაწესებულია ცალკეულ საქონელზე და კანონმდებლობით იხდის საქონლის მწარმოებელი ან იმპორტიორი;

დამატებული ღირებულების გადასახადი - დაწესებულია საქონლისა და მომსახურების ყველა სახეობაზე (თუ განთავისუფლებული არ არის კანონმდებლობით) და გადაიხდება საქონელბრუნვის ნებისმიერ ეტაპზე;

საბაჟო გადასახადი - გადაიხდება საქონლის იმპორტიორის მიერ იმპორტისას;

გადასახადები იყოფა აგრეთვე ფიქსირებულ და ადვალურ გადასახადებად. ფიქსირებული გადასახადი წარმოადგენს დაბეგვრის ობიექტზე კონკრეტულად დაფიქსირებული თანხის გადახდის ვალდებულებას, მიუხედავად საქონლის/მომსახურების ღირებულებისა და შემოსავლის ოდენობისა.

ადვალური გადასახადი წარმოადგენს შემოსავლის ან ღირებულების მიმართ პროცენტულ მაჩვენებელში დაფიქსირებულ გადასახადს.

იმის მიხედვით თუ ვინ განსაზღვრავს ამა თუ იმ გადასახადის დაწესებას ანდა შემოღებას, განასხვავებენ საერთო-სახელმწიფოებრივ და ადგილობრივ გადასახადებს.

საერთო-სახელმწიფოებრივი გადასახადებია:

-საშემოსავლო გადასახადი;

-მოგების გადასახადი;

-დამატებული ღირებულების გადასახადი;

-აქციზი;

-სოციალური გადასახადი.

ადგილობრივი გადასახადებია:

-ქონების გადასახადი;

-სათამაშო ბიზნესის გადასახადი.

საბაჟო გადასახადი - განსაზღვრულია საბაჟო კანონმდებლობით. იგი წარმოადგნეს სახელმწიფო ბიუჯეტში სავალდებულო შენატანს საქართველოს საბაჟო საზღვარზე საქონლის გადაადგილებისათვის და გამოითვლება საქონლის სახეობისა და საბაჟო ღირებულების მიხედვით.

|

|

4.2 2.2 არასაგადასახადო შემოსავალები |

▲ზევით დაბრუნება |

ბიუჯეტის შემოსავლების ერთ-ერთ მნიშვნელოვან წყაროს გადასახადების გარდა წარმოადგენს არასაგადასახადო შემოსავლები - მიმდინარე დანიშნულების ყველა საბიუჯეტო შემოსავალი, გარდა საგადასახადო და კაპიტალური შემოსავლებისა. არასაგადასახადო შემოსავლები მოიცავს 10 ძირითად ჯგუფს, რომლებიც თავის მხრივ კლასიფიცირებულია უფრო დეტალურად შემოსავლის თითოეული კონკრეტული წყაროს მიხედვით.

არასაგადასახადო შემოსავლები მოიცავს შემდეგ ჯგუფებს:

მოსაკრებლები - საბაჟო, სალიცენზიო, სანებართვო, სახელმწიფო სერტიფიკატის, სარეგისტრაციო, სახელმწიფო საექსპერტიზო მოსაკრებლები, სახელმწიფო ბაჟი და სხვა.

სახელმწიფო ქონების იჯარიდან მიღებული შემოსავლები - ის შემოსავალი, რომელიც მიიღება სახელმწიფო ქონების იჯარით ან გაქირავებით. აქ ერთიანდება მიწის იჯარიდან მიღებული შემოსავლები, შენობა-ნაგებობების იჯარით მიღებული შემოსავლები, მანქანა-დანადგარებისა და მოწყობილობების იჯარით მიღებული შემოსავლები.

მომსახურების გაწევის საფასურით მიღებული შემოსავლები - სახელმწიფო მმართველობის ორგანოებისათვის, ან სახელმწიფო მმართველობის ორგანოების საქვეუწყებო დაწესებულებებისა და საბიუჯეტო ორგანიზაციებისათვის გადახდილი საფასური, რომელიც გადაიხდევინება მომსახურების გაწევისათვის.

შემოსავალი არაძირითადი (თანმდევი) გაყიდვიდან - არაძირითადი (თანმდევი) გაყიდვიდან მიღებულ შემოსავალები, რომლის თვითღირებულების დადგენა შეუძლებელია. მაგალითად, ბილეთების, საფოსტო მარკების რეალიზაცია და სხვა.

შემოსავალი დივიდენდებიდან და ეროვნული ბანკის მოგებიდან - სახელმწიფო წილობრივი მონაწილეობით შექმნილი საწარმოებიდან მიღებული დივიდენდები და ეროვნული ბანკის მოგება.

როიალტი - საფასური სასარგებლო წიაღისეულის მოპოვებისა და ტექნოგენური წარმონაქმნების გადამუშავების პროცესში წიაღით სარგებლობის უფლებისათვის, საავტორო უფლებების, პროგრამული უზრუნველყოფის, პატენტის, ნახაზის ან მოდელის, სავაჭრო ნიშნისა და სხვა თანმდევ უფლებათა გამოყენებისათვის ან გამოყენების უფლებისათვის, სამრეწველო, სავაჭრო ან სამეცნიერო-კვლევითი გამოყენებისათვის ან გამოყენების უფლებისათვის, ნოუ-ჰაუს გამოყენებისათვის, კინოფილმების, ვიდეოფილმების, ხმის ჩანაწერების ან სხვა საშუალებათა გამოყენებისათვის ან გამოყენების უფლებისათვის.

სახელმწიფო სესხის, დეპოზიტის, ვექსილის და სხვა სახის პროცენტი (სარგებელი) - სახელმწიფოს მიერ გაცემული სესხებიდან და კრედიტებიდან პროცენტების სახით მიღებულ შემოსავლები. აქ არ აღირიცხება სესხების (კრედიტების) ძირითადი თანხის დაბრუნება.

ჯარიმებითა და სანქციებით მიღებული შემოსავლები - ყველა იმ ადმინისტრაციული ჯარიმებითა და სანქციებით მიღებული შემოსავალი, რომელიც დგინდება ადმინისტრაციულ სამართალდარღვევათა კოდექსით.

გაცემული კრედიტების დაბრუნება - ქვეყნის შიგნით (სახელმწიფო მმართველობის სხვა დონეებზე, არასაფინანსო სახელმწიფო საწარმოებზე, საფინანსო ინსტიტუტებზე და სხვა პირებზე გაცემული კრედიტები), ასევე ქვეყნის გარეთ (სხვა ქვეყნის მთავრობებსა და საერთაშორისო ორგანიზაციებზე გაცემული კრედიტები) გაცემული კრედიტების დაბრუნება.

სხვა არასაგადასახადო შემოსავლები - ამ კატეგორიაში აღირიცხება ყველა ის არასაგადასახადო შემოსავალი, რომელიც არ შედის ზემოთ ჩამოთვლილ ჯგუფებში.

|

|

4.3 2.3 კაპიტალური შემოსავლები |

▲ზევით დაბრუნება |

კაპიტალურ შემოსავლებს მიეკუთვნება სახელმწიფოს კუთვნილი მატერიალური და არამატერიალური აქტივების გაყიდვიდან მიღებული შემოსავლები, მაგალითად, საწარმოების, საწარმოებში არსებული წილების, შენობა-ნაგებობების, მანქანადანადგარების რეალიზაციიდან მიღებული შემოსავლები. აღნიშნული შემოსავლები 2004 წლამდე ბიუჯეტის დეფიციტის დაფინანსების წყაროს წარმოადგენდა, ამჟამად კი იგი შემოსავლებშია გადატანილი.

|

|

4.4 2.4 გრანტები |

▲ზევით დაბრუნება |

ბიუჯეტის შემოსავლების შევსების ერთ-ერთ წყაროს წარმოადგენს გრანტები, რომლებიც არ ექვემდებარებიან დაბრუნებას. წლების განმავლობაში საქართველოს ბიუჯეტი მნიშვნელოვნად იყო დამოკიდებული გრანტებზე. არსებობს ფულადი და სასაქონლო გრანტები. გრანტები შეიძლება დაიყოს მიღების წყაროების მიხედვით:

√სხვა ქვეყნის მთავრობებიდან მიღებული გრანტები;

√საერთაშორისო ორგანიზაციებიდან მიღებული გრანტები;

√სხვა საგარეო არასახელმწიფოებრივი წყაროებიდან მიღებული გრანტები;

√სახელმწიფო მმართველობის სხვა დონეების ორგანიზაციებიდან მიღებული გრანტები;

√სხვა არაკლასიფიცირებული გრანტები.

|

|

4.5 2.5 დეფიციტის დაფინანსების წყაროები |

▲ზევით დაბრუნება |

ბიუჯეტი არსებობს დეფიციტური და პროფიციტური. იმ შემთხვევაში, როდესაც ბიუჯეტის შემოსავლები აღემატება მის ხარჯებს, ბიუჯეტი პროფიციტურია. ხოლო როდესაც შემოსავლები ხარჯებზე ნაკლებია ადგილი აქვს ბიუჯეტის დეფიციტს. ბიუჯეტის დეფიციტიც და პროფიციტიც მთავრობის მიერ წინასწარაა განსაზღვრული და მას ამტკიცებს პარლამენტი.

როდესაც სახელმწიფო ბიუჯეტის გადასახდელები აღემატება შემოსავლებს, სხვაობის დაბალანსება ხდება სესხის აღების ანუ დეფიციტის დაფინანსების ხარჯზე. ბიუჯეტის დეფიციტი შეიძლება დაკავშირებული იყოს ქვეყნის ეკონომიკური განვითარების მიზნით მსხვილი ინვესტიციების გამოყოფასთან, ასევე სტიქიურ უბედურებებთან, ომთან და სხვა შემთხვევებთან. დეფიციტი ორგვარი ხასიათისაა: ციკლური და სტრუქტურული. ციკლური დეფიციტი წარმოების ციკლური დაცემის შედეგია, ხოლო სტრუქტურული დეფიციტი დაკავშირებულია ხელისუფლების მიერ ხარჯების შეგნებულად გადიდებასთან. დეფიციტური ბიუჯეტის დაგეგმვისას გასათვალისწინებელია, რომ იზრდება სახელმწიფო ვალი, რამდენადაც დეფიციტის დაფინანსების ძირითად წყაროს სესხები წარმოადგენს.

დეფიციტის დაფინანსების ძირითად წყაროებს წარმოადგენენ:

უცხოური კრედიტები და სესხები;

შიდა კრედიტები და სესხები, მათ შორის სახელმწიფო სახაზინო ვალდებულებებიდან მობილიზებული თანხები.

|

|

5 III. ბიუჯეტის გადასახდელები |

▲ზევით დაბრუნება |

ბიუჯეტის გადასახდელები ბიუჯეტის ანგარიშებიდან გასაცემი ყველა სახის ფულადი სახსრების ერთობლიობაა. სახელმწიფო, ავტონომიური რესპუბლიკებისა და ადგილობრივი ბიუჯეტების გადასახდელები მოიცავს: ხარჯებს, დაკრედიტებას, სააქციო კაპიტალში მონაწილეობას და ვალის ამორტიზაციას - სესხის ძირითადი თანხის დაფარვას.

გადასახდელები=ხარჯები+დაკრედიტება+ვალის დაფარვა

ბიუჯეტის ხარჯები წარმოადგენს ცენტრალური, ავტონომიური რესპუბლიკებისა და ადგილობრივი ხელისუფლების მიერ მათი ამოცანებისა და ფუნქციების განხორციელების მიზნით გამოყენებულ ფულად სახსრებს.

გადასახდელების აღრიცხვისა და ანალიზისათვის შემუშავებულია კლასიფიცირების სისტემა, რომლის მიხედვითაც საქართველოში დამტკიცებულია გადასახდელების ასახვის ერთიანი ეკონომიკური და ფუნქციონალური კლასიფიკატორი. ამასთან ერთად, ბიუჯეტი მტკიცდება ღონისძიებებისა და ორგანიზაციული კლასიფიკაციის ჭრილში.

|

|

5.1 3.1 სახელმწიფო ბიუჯეტის გადასახდელების ფუნქციონალური კლასიფიკაცია |

▲ზევით დაბრუნება |

ფუნქციონალური კლასიფიკაციის სისტემა გათვალისწინებულია სახელმწიფო ხარჯების საჩვენებლად, რომლებიც მიიმართება ფართო ეროვნულ მიზნების დასაფინანსებლად. ფუნქციონალური კლასიფიკაციის სისტემა მთავრობას საშუალებას აძლევს დაგეგმოს, გაანაწილოს და გაანალიზოს ხარჯები ძირითადი ფუნქციონალური კატეგორიების მიხედვით (მაგ., განათლება, ჯანდაცვა და ა.შ.). ამ სისტემის საშუალებით ასევე შესაძლებელია სხვადასხვა ქვეყნების ანალოგიური მსხვილი კატეგორიების ხარჯების ერთმანეთთან შედარება.

საქართველოს ბიუჯეტების ხარჯების ფუნქციონალური კლასიფიკაციის პირველი დონე აერთიანებს ხარჯებს, რომლებიც დაკავშირებულია ძირითადი სახელმწიფო ფუნქციების შესრულებასთან, ხოლო მეორე დონეზე ხარჯები გაშლილია მიზნების მსგავსობის მიხედვით.

საქართველოს ბიუჯეტების ხარჯების ფუნქციონალური კლასიფიკაცია შედგება პირველი დონის 14 ძირითადი ჯგუფისაგან:

საერთო დანიშნულების სახელმწიფო მომსახურება;

თავდაცვა;

საზოგადოებრივი წესრიგი და უშიშროება;

განათლება;

ჯანმრთელობის დაცვა;

სოციალური დაზღვევა და სოციალური უზრუნველყოფა;

საბინაო-კომუნალური მეურნეობა;

დასვენების ორგანიზაცია და საქმიანობა კულტურის, სპორტის და რელიგიის სფეროში;

სათბობ-ენერგეტიკული კომპლექსი;

სოფლის მეურნეობა, სატყეო მეურნეობა, მეთევზეობა და მონადირეობა;

სამთომომპოვებელი მრეწველობა და სასარგებლო წიაღისეული სათბობისგარეშე, გადამამუშავებელი მრეწველობა, მშენებლობა;

ტრანსპორტი და კავშირგაბმულობა;

სხვა მომსახურება, რომელიც დაკავშირებულია ეკონომიკურ საქმიანობასთან;

სხვა მომსახურება, რომელიც არ არის დაკავშირებული ფუნქციონალური კლასიფიკაციის ხარჯების სხვა ძირითად განყოფილებებთან.

|

|

5.2 3.2 სახელმწიფო ბიუჯეტის გადასახდელების ეკონომიკური კლასიფიკაცია |

▲ზევით დაბრუნება |

საბიუჯეტო კლასიფიკაციის ეკონომიკურ ჭრილში კოდირება ეხმარება პარლამენტს და აღმასრულებელ ორგანოებს შეაფასონ სახელმწიფო ხარჯების გავლენა ეკონომიკაზე და დასახული მიზნების განსახორციელებლად დაგეგმილი ხარჯების სისწორე და მიზნობრიობა. ბიუჯეტის გადასახდელების ეკონომიკური კლასიფიკაცია ერთიანია ყველა დონის ბიუჯეტის, მხარჯავი დაწესებულების და საბიუჯეტო ორგანიზაციისათვის.

ეკონომიკურ კლასიფიკაციაში ხარჯები დაყოფილია ოთხ ჯგუფად:

√მიმდინარე ხარჯები;

√კაპიტალური ხარჯები;

√დაკრედიტება;

√ვალების დაფარვა.

მიმდინარე ხარჯებში აღირიცხება ქვეყნის სამთავრობო ორგანიზაციების მიერ დაგეგმილი მიმდინარე საქმიანობის ოპერაციები. მიმდინარე ხარჯები იყოფა შემდეგ კატეგორიებად:

ხარჯები საქონელზე და მომსახურებაზე - მუშა-მოსამსახურეთა შრომის ანაზღაურება, დამქირავებლიდან ანარიცხები (სოციალური გადასახადის გადახდა), მივლინებები და სხვა საქონელი და მომსახურება. ეს უკანასკნელი მუხლი საკმაოდ მნიშვნელოვანია, რადგან მასში მოცემულია: ოფისის, კვების, კომუნალური, რბილი ავეჯისა და უნიფორმის შეძენის, სამედიცინო, ტრანსპორტის შენახვისა და მომსახურების ხარჯები.

პროცენტების გადახდა - გადასახდელები ნასესხები ფულადი სახსრებით სარგებლობისათვის. ამ მუხლით ხდება შიდა და საგარეო ვალის პროცენტის დაფარვა.

სუბსიდიები, სუბვენციები და მიმდინარე ტრანსფერტები - მიმდინარე მიზნებისათვის სახელმწიფოს მიერ უსასყიდლოდ, დაუბრუნებლად გაცემულ დახმარება (სუბსიდიაში შესაძლებელია ასახულ იქნეს ფულადი ან ნატურალური სახით გაცემული დახმარება); განსაზღვრული ღონისძიებებისათვის მიზნობრივად გამოყოფილი ფულადი დახმარებები, რომელიც მიზნობრიობის ან ვადის დარღვევის შემთხვევაში ექვემდებარება დაბრუნებას (სუბვენციები); საბიუჯეტო ორგანიზაციებზე, საოჯახო მეურნეობებზე და მმართველობის სხვა დონეებზე სათანადო წესით უსასყიდლოდ გაცემული დახმარებები (მიმდინარე ტრანსფერტები). ამავე კატეგორიაში აღირიცხება ასევე საგრანტო ხელშეკრულების მიხედვით სახელმწიფოს სახელით გაცემული გრანტები.

კაპიტალური ხარჯები ითვალისწინებს ქვეყნის ეკონომიკის განვითარების ძირითად ამოცანებს. კაპიტალურ ხარჯებს მიეკუთვნება ყველა საბიუჯეტო ხარჯი, რომელიც მიიმართება საინვესტიციო და საინოვაციო პროგრამების დასაფინანსებლად. აგრეთვე კაპიტალის გაზრდისაკენ მიმართული ყველა სხვა ხარჯი.

კაპიტალურ ხარჯებში შედის:

ძირითადი კაპიტალის შეძენა - ხარჯები იმ საქონელზე, რომლის საექსპლუატაციო ვადა აღემატება 1 წელს ან/და რომელთა ღირებულებაც აღემატება 150 ლარს;

მანქანა დანადგარების, მოწყობილობების, სატრანსპორტო და სხვა ძირითადი საშუალებების შეძენა; შენობა-ნაგებობების შეძენა, მშენებლობა და რეკონსტრუქცია; მანქანა-დანადგარების, სატრანსპორტო საშუალებებისა და შენობა-ნაგებობების კაპიტალური რემონტი (კაპიტალური რემონტი მოიცავს ძირითადი ფონდების, მათ შორის შენობა-ნაგებობების, სატრანსპორტო საშუალებების და მანქანა დანადგარების აღდგენის ღირებულების ხარჯებს);

დონორების კრედიტებითა და გრანტებით დაფინანსებული ინვესტიციური პროექტების თანადაფინანსებისა და თანამონაწილეობის ხარჯები - ხარჯები, რომლებიც თანადაფინანსებისა და თანამონაწილეობის შემთხვევაში, მიეკუთვნება კაპიტალური ხარჯების კატეგორიას;

სახელმწიფო მარაგების შესაქმნელად საქონლის შეძენა - საგანგებო რეზერვებისა და სასაქონლო მარაგების შეძენის ხარჯები, რომელსაც ქვეყნისათვის აქვს სტრატეგიული და სოციალური მნიშვნელობა;

არამატერიალური აქტივების შეძენა (პატენტების, კომპიუტერული პროგრამების, შეძენა);

მიწის შეძენა - მიწის, ტყის, შიგა წყლებისა და სასარგებლო წიაღისეულის შეძენასთან დაკავშირებული ხარჯები;

კაპიტალური ტრანსფერტები - ხიდების, გზების, კულტურის ობიექტების, საავადმყოფოების, სკოლების და სხვა შენობების მშენებლობის დასაფინანსებლად გაცემული ტრანსფერტები. კაპიტალურ ტრანსფერტად ითვლება სახსრების უსასყიდლოდ გადაცემა, რომელიც ატარებს ერთჯერად და არარეგულარულ ხასიათს როგორც მიმღებისათვის, ასევე გამცემისათვის;

დაკრედიტება, სააქციო კაპიტალში მონაწილეობა. საბიუჯეტო კრედიტი საბიუჯეტო ხარჯების დაფინანსების ფორმაა, რომელიც ითვალისწინებს სახსრების გადაცემას სხვა დონის ბიუჯეტებზე, ფინანსურ და არაფინანსურ ორგანიზაციებზე, უსასყიდლოდ ან სარგებლის უკან დაბრუნების პირობით. დაკრედიტება შეიძლება იყოს საშინაო და საგარეო;

ვალის ამორტიზაცია - სესხის ძირითადი თანხის დაფარვა. ხშირად ხელისუფლებას არ ყოფნის საკუთარი შემოსავლები და იძულებულია აიღოს სესხი სხვა წყაროდან. ასეთ დროს ხდება სახელმწიფო ვალის წარმოქმნა. სახელმწიფო იხდის სესხის პროცენტს, ასეევე, აქვს ვალდებულება დაფაროს ვალის ძირითადი თანხა. სწორედ აღნიშნული მუხლით ხდება გადახდილი ვალდებულებების აღრიცხვა. ვალის ამორტიზაციაში შედის როგორც საშინაო, ასევე საგარეო ვალების დაფარვა.

|

|

6 IV. ბიუჯეტის ფორმირების პროცესი |

▲ზევით დაბრუნება |

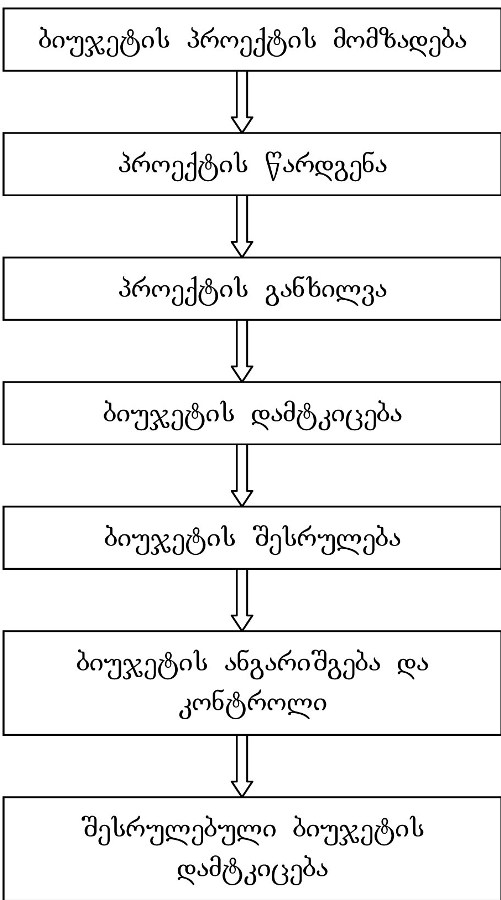

საქართველოში საბიუჯეტო წელი კალენდარულ წელს ემთხვევა. მომავალი წლის ბიუჯეტის ფორმირების პროცესი იწყება მიმდინარე წლის დასაწყისში. ბიუჯეტის პროექტის მომზადებაზე, შესრულებაზე და ანგარიშგებაზე პასუხისმგებელია აღმასრულებელი ხელისუფლება, ხოლო ბიუჯეტის პროექტის განხილვაზე, დამტკიცებასა და კონტროლზე უფლებამოსილია საკანონმდებლო ხელისუფლება. სახელმწიფო ბიუჯეტის პროექტის მომზადებასა და წარდგენას კოორდინაციას უწევს და პასუხისმგებელია ფინანსთა სამინისტრო (იხ. სქემა №1; ცხრილი №1).

საბიუჯეტო პროცესი გრძელდება 33 თვის განმავლობაში. აქედან, დაგეგმვის ფაზა მოიცავს 7 თვეს, განხილვისა და დამტკიცების ფაზა - 3 თვეს, შესრულების ფაზა - 12 თვეს (საბიუჯეტო წელი შეესაბამება კალენდარულ წელს). ანგარიშის მომზადებისა და დამტკიცების პროცესი მოიცავს 11 თვეს.

სქემა №1. საბიუჯეტო პროცესის ეტაპები

|

|

6.1 4.1 ბიუჯეტის პროექტის მომზადება და წარგენა |

▲ზევით დაბრუნება |

მომავალი წლის ბიუჯეტის პროექტის მომზადების პროცესი იწყება მიმდინარე წლის 1 მარტს, როდესაც საქართველოს ფინანსთა სამინისტრო ეკონომიკური განვითარების სამინისტროსთან და ეროვნულ ბანკთან ერთად (შესაძლებელია მთავრობის გადაწყვეტილებით სხვა სამინისტროებთან) იწყებს მუშაობას ძირითადი მონაცემებისა და მიმართულებების დოკუმენტზე. ეს უკანასკნელი მოიცავს საშუალოვადიან მაკროეკონომიკურ პროგნოზს, საშუალოვადიან ფისკალურ პროგნოზს და საბიუჯეტო და საგადასახადო პოლიტიკის ძირითად მიმართულებებს.

საშუალოვადიანი მაკროეკონომიკური პროგნოზის საფუძველს წარმოადგენს ქვეყნის სოციალურ-ეკონომიკური განვითარების ინდიკატური გეგმის პროექტი. იგი მოიცავს მთლიან შიდა პროდუქტს, ინფლაციას, ხელფასების ცვლილებებს, წარმოებას სექტორების მიხედვით, საგადამხდელო ბალანსს, ვალუტის კურსს, მონეტარულ მაჩვენებლებს და სხვა ძირითად ელემენტებს.

საშუალოვადიანი ფისკალური პროგნოზი არის საშუალოვადიან მაკროეკონომიკურ პროგნოზზე დაფუძნებული შემოსავლების, ხარჯების და დაფინანსების ძირითადი ელემენტების პროგნოზი.

საბიუჯეტო და საგადასახადო პოლიტიკის ძირითადი მიმართულებები მოიცავს: მიმდინარე ბიუჯეტის მდგომარეობას; წინადადებებს ბიუჯეტის სტრატეგიის შესახებ, რომელიც გამომდინარეობს მთავრობის პოლიტიკისა და პრიორიტეტებისაგან; ძირითად ფისკალურ და ფინანსურ დირექტივებსა და მიზნებს; შემოსავლებისა და ხარჯების ძირითად კატეგორიებს (საბიუჯეტო წლისათვის). იგი ეფუძნება საშუალოვადიან მაკროეკონომიკურ პროგნოზს, საშუალოვადიან ფისკალურ პროგნოზს, მიმდინარე წლის ფისკალური მდგომარეობისა და სტრატეგიის ანგარიშს.

ძირითადი მონაცემებისა და მიმართულებების დოკუმენტს ფინანსთა სამინისტრო საქართველოს მთავრობას წარუდგენს 15 აპრილამდე. 1 მაისამდე, პრეზიდენტთან შეთანხმებით, საქართველოს მთავრობა აღნიშნულ დოკუმენტს პარლამენტის ეკონომიკური პროფილის კომიტეტებს წარუდგენს. 1 ივნისამდე საფინანსოსაბიუჯეტო კომიტეტი შესაბამისი კომიტეტების დასკვნებზე დაყრდნობით ამზადებს დასკვნას და უგზავნის საქართველოს მთავრობას. 15 ივნისამდე კი საქართველოს მთავრობა ამტკიცებს კადრებისა და ხარჯების ზღვრულ მოცულობას. მომდევნო 5 დღის განმავლობაში საქართველოს ფინანსთა სამინისტრო ყველა ძირითად მხარჯავ ერთეულს უგზავნის საბიუჯეტო ცირკულარს (საბიუჯეტო განაცხადი), სადაც მითითებულია საშტატო ერთეულისა და ხარჯების ზედა ზღვარი კონკრეტული საბიუჯეტო წლისათვის. პარლამენტისა და კონტროლის პალატის საშტატო ერთეულების და ხარჯების ზედა ზღვარს განსაზღვრავს მთავრობა პრეზიდენტთან შეთანხმებით (პარლამენტის მიერ წარდგენილი პროექტის საფუძველზე).

მხარჯავი დაწესებულებების ხელმძღვანელები საბიუჯეტო ცირკულარზე დაყრდნობით ამზადებენ საბიუჯეტო განაცხადებს და 15 აგვისტომდე წარუდგენენ საქართველოს ფინანსთა სამინისტროს. საბიუჯეტო განაცხადი უნდა შეიცავდეს შემდეგ ინფორმაციას:

გასული საბიუჯეტო წლის ფაქტობრივი შემოსულობები და გადასახდელები, მიმდინარე წლის მოსალოდნელ შემოსულობები და გადასახდელები, დასაგეგმი საბიუჯეტო წლის შემოსულობებისა და გადასახდელების პროგნოზები;

საბიუჯეტო კლასიფიკაციის მიხედვით მომავალი საბიუჯეტო წლის და კიდევ შემდგომი 2 საბიუჯეტო წლისათვის გაანგარიშებული შემოსულობები და გადასახდელები;

ინფორმაცია ბიუჯეტიდან დასაფინანსებელი თანამშრომლების მოთხოვნილი ოდენობის შესახებ;

შემოსულობებისა და გადასახდელების პროგნოზების დასაბუთება;

ინფორმაცია მხარჯავი დაწესებულებების მიერ მიღებული ან მისაღები არაფულადი გრანტების შესახებ.

საქართველოს ფინანსთა სამინისტრო საბიუჯეტო განაცხადებს ამოწმებს და მხარჯავ დაწესებულებებთან ერთად იხილავს 30 აგვისტომდე. მხარჯავ დაწესებულებას და საქართველოს ფინანსთა სამინისტროს შორის შეუთანხმებლობის შემთხვევაში გადაწყვეტილებას იღებს საქართველოს მთავრობა.

15 სექტემბრამდე საქართველოს ფინანსთა სამინისტრო საქართველოს მთავრობას განსახილველად წარუდგენს ბიუჯეტის პროექტს, ხოლო 1 ოქტომბრამდე საქართველოს მთავრობა პრეზიდენტთან შეთანხმებით სახელმწიფო ბიუჯეტის კანონის პროექტს წარუდგენს პარლამენტს.

|

|

6.2 4.2 ბიუჯეტის პროექტის განხილვა და დამტკიცება |

▲ზევით დაბრუნება |

საქართველოს სახელმწიფო ბიუჯეტის კანონპროექტის განხილვა იწყება პარლამენტის კომიტეტებში. საკომიტეტო მოსმენების შემდეგ კანონპროექტი განიხილება საქართველოს პარლამენტის პლენარულ სხდომაზე. ბიუჯეტის პროექტსა და მიმდინარე წლის სახელმწიფო ბიუჯეტის შესრულების შესახებ მოხსენებას წარადგენს საქართველოს პრემიერ-მინისტრი ან მთავრობის წევრი პრემიერმინისტრის დავალებით. პარლამენტი ასევე ისმენს კონტროლის პალატისა და პარლამენტის საფინანსო-საბიუჯეტო კომიტეტის მოხსენებებს.

საქართველოს პარლამენტი სახელმწიფო ბიუჯეტს ამტკიცებს ერთი მოსმენით ხმათა უბრალო უმრავლესობით. საქართველოს პარლამენტს შეუძლია მხარი არ დაუჭიროს სახელმწიფო ბიუჯეტის შესახებ წარმოდგენილ კანონპროექტს. ამ შემთხვევაში საქართველოს მთავრობა საქართველოს პრეზიდენტთან შეთანხმებით 2 კვირის ვადაში წარუდგენს პარლამენტს კანონპროექტის ახალ ვარიანტს, რომლის დაუმტკიცებლობის შემთხვევაში პრეზიდენტს უფლება აქვს დაითხოვოს პარლამენტი და დეკრეტით დაამტკიცოს სახელმწიფო ბიუჯეტი.

იმ შემთხვევაში, თუ საქართველოს პარლამენტი ახალი საბიუჯეტო წლის დაწყებამდე ვერ დაამტკიცებს ბიუჯეტს, აღმასრულებელი ხელისუფლების ორგანოებს უფლება ეძლევათ ნაკისრ ვალდებულებათა შესასრულებლად აუცილებელი ხარჯები გაწიონ თვეში წინა წლის ასიგნებების მოცულობის ერთი მეთორმეტედის ოდენობით, მიღებული შემოსავლების ფარგლებში.

ქვეყანაში საგანგებო სიტუაციის შექმნის შემთხვევაში, პარლამენტი უფლებამოსილია დაამტკიცოს მთავრობის შემოთავაზებული და პრეზიდენტთან შეთანხმებული საგანგებო ბიუჯეტი საგანგებო მდგომარეობის ხარჯების დასაფინანსებლად. ასევე შესაძლებელია შემოღებული იქნეს დამატებით გადასახადები, მოსაკრებლები, თუ საჭირო გახდება დამატებითი შემოსავლების მობილიზება.

საქართველოს სახელმწიფო ბიუჯეტის შესახებ კანონში ცვლილების შეტანის საჭიროების შემთხვევაში, მთავრობა პრეზიდენტთან შეთანხმებით საქართველოს პარლამენტს დასამტკიცებლად წარუდგენს აღნიშნულ ცვლილებებს.

ისეთი კანონის ან ნორმატიული აქტის პროექტი, რომელიც გავლენას მოახდენს საქართველოს სახელმწიფო ბიუჯეტით დადგენილ შემოსულობებსა ან/და გადასახდელებზე, პარლამენტის მიერ შეიძლება განხილული იქნეს მხოლოდ იმ შემთხვევაში, თუ მათ ახლავს საქართველოს სახელმწიფო ბიუჯეტის შესახებ კანონში ცვლილებების პროექტი. აღნიშნული კანონპროექტები პარლამენტმა შეიძლება დაამტკიცოს მხოლოდ მთავრობის თანხმობის შემდეგ.

|

|

6.3 4.3 ბიუჯეტის შესრულება |

▲ზევით დაბრუნება |

წლიური საბიუჯეტო კანონის მიღებისა და პრეზიდენტის მიერ მისი ხელმოწერისთანავე, საქართველოს ფინანსთა სამინისტრო თითოეულ მხარჯავ დაწესებულებას აწვდის ინფორმაციას მასზე გამოყოფილი ასიგნებების შესახებ. ამასთან ერთად, ფინანსთა სამინისტრო მუშაობას იწყებს საბიუჯეტო სახსრების განწერაზე. განწერა არის დოკუმენტი, რომელშიც ბიუჯეტის შემოსულობები და გადასახდელები გაშლილია კვარტლების მიხედვით, ბიუჯეტის კანონისა და კლასიფიკაციის შესაბამისად. განწერილი ხარჯები და შემოსავლები უნდა იყოს დაბალანსებული. აღნიშნული დოკუმენტი საჭიროა იმისთვის, რომ არ მოხდეს დისბალანსი ხარჯებსა და შემოსავლებს შორის წლის სხვადასხვა პერიოდში. განწერა სახელმწიფო ბიუჯეტის შესახებ კანონთან ერთად ძირითადი დოკუმენტია, რომელსაც იყენებს სახაზინო სამსახური ხარჯების დასაფინანსებლად. სახაზინო სამსახურს უფლება არ აქვს გასცეს თანხა, თუ ამას არ ითვალისწინებს განწერა.

სახელმწიფო ბიუჯეტის შესრულების პროცესში თუ აღმოჩნდა, რომ წლის პირველ ნახევარში ბიუჯეტის წლიური პროგნოზირებული შემოსავლები და გრანტები განიცდის 10 პროცენტზე მეტ დანაკლის, მთავრობამ პრეზიდენტთან შეთანხმებით პარლამენტს უნდა წარუდგინოს მიმდინარე წლის ბუჯეტის კანონში შესაბამისი ცვლილებების პროექტი.

|

|

6.4 4.4 ბიუჯეტის ანგარიშგება და კონტროლი |

▲ზევით დაბრუნება |

ბიუჯეტის ანგარიშგება და კონტროლი საბიუჯეტო პროცესის ერთ-ერთი მნიშვნელოვანი ნაწილია. ფინანსთა სამინისტრო ყოველი თვის 20 რიცხვამდე სახელმწიფო ხაზინის მეშვეობით ამზადებს ანგარიშს სახელმწიფო ბიუჯეტის შემოსულობების, გადასახდელებისა და დეფიციტის დაფინანსების წყაროების შესახებ.

ყოველი კვარტლის დასრულებიდან ერთი თვის განმავლობაში ფინანსთა სამინისტრო საქართველოს პარლამენტს წარუდგენს სახელმწიფო ბიუჯეტის მიმოხილვას, რომელიც უნდა მოიცავდეს შემდეგ ინფორმაციას: მაკროეკონომიკური და საბიუჯეტო სფეროში მიმდინარე მოვლენები; შემოსულობების, გადასახდელების და დეფიციტის დაფინანსების წყაროების ფაქტობრივი მოცულობის შედარება წლიური საბიუჯეტო კანონით დამტკიცებულ მოცულობასთან და ძირითადი განსხვავებების განმარტებები.

ფინანსთა სამინისტროს ინსტრუქციებისა და დადგენილი ვადების შესაბამისად მხარჯავი დაწესებულებები ამზადებენ საკუთარ საბოლოო ანგარიშებსა და ანგარიშგებას, რომლის საფუძველზეც საქართველოს ფინანსთა სამინისტრო ამზადებს ერთიან წლიურ ანგარიშსა და ანგარიშგებას. ერთიანი წლიური ანგარიში, ანგარიშგება და კონტროლის პალატის შესაბამისი დასკვნა პარლამენტს წარედგინება საქართველოს კონსტიტუციით დადგენილ ვადებში. ფინანსთა სამინისტრო ანგარიშს ამზადებს საბიუჯეტო წლის დამთავრებიდან სამი თვის ვადაში. კონტროლის პალატის დასკვნა, რომელიც ასახავს თუ რამდენად სწორი და ზუსტია წარმოდგენილი ანგარიშები, პარლამენტს წარედგინება ფინანსთა სამინისტროს ანგარიშის მოსმენის შემდეგ.

სახელმწიფო ბიუჯეტის შესრულების წლიური ანგარიშების განხილვისა და საქართველოს კონტროლის პალატის მოხსენების შემდეგ საქართველოს პარლამენტი არა უგვიანეს 1 ნოემბრისა გამოსცემს დადგენილებას მისი დამტკიცების ან დაუმტკიცებლობის შესახებ. სახელმწიფო ბიუჯეტის შეუსრულებლობის შემთხვევაში, თუ საქართველოს პარლამენტმა არ დაამტკიცა სახელმწიფო ბიუჯეტის შესრულების ანგარიში, პრეზიდენტი განიხილავს მთავრობის პასუხისმგებლობის საკითხს და პარლამენტს ერთი თვის ვადაში აცნობებს დასაბუთებულ გადაწყვეტილებას. საქართველოს პარლამენტს ბიუჯეტის შესრულების პროცესში კანონიერების დარღვევის შემთხვევაში უფლება აქვს მიმართოს პრეზიდენტს საბიუჯეტო სახსრების ხარჯვის შეჩერების მოთხოვნით.

ცხრილი №1. სახელმწიფო ბიუჯეტის პროცესის კალენდარი

№ |

ვადები |

პროცესი |

1. |

1 მარტი |

ფინანსთა სამინისტრო ეკონომიკის |

2. |

15 აპრილამდე |

ფინანსთა სამინისტრო საქართველოს |

3. |

1 მაისამდე |

მთავრობა პრეზიდენტთან შეთანხმებით |

4. |

1 ივნისამდე |

საფინანსო-საბიუჯეტო კომიტეტი |

5. |

15 ივნისამდე |

საქართველოს მთავრობა ამტკიცებს |

6. |

მე-5 პუნქტის |

ფინანსთა სამინისტრო ყველა ძირითად |

7. |

15 აგვისტომდე |

საბიუჯეტო ცირკულარზე დაყრდნობით, |

8. |

30 აგვისტომდე |

ფინანსთა სამინისტრო საბიუჯეტო |

9. |

5 სექტემბრამდე |

მხარჯავ დაწესებულებას და ფინანსთა |

10. |

15 სექტემბრამდე |

ფინანსთა სამინისტრო ამზადებს ბიუჯეტის |

11. |

1 ოქტომბრამდე |

მთავრობა პრეზიდენტთან შეთანხმებით |

12. |

ყოველი თვის 20 რიცხვამდე |

ფინანსთა სამინისტრო ხაზინის მეშვეობით |

13. |

ყოველი კვარტლის |

ფინანსთა სამინისტრო საქართველოს |

14. |

საბიუჯეტო წლის |

მხარჯავი დაწესებულებები ამზადებენ |

15. |

მთავრობის ანგარიშის |

კონტროლის პალატა წარადგენს დასკვნას |

16. |

1 ნოემბრამდე |

პარლამენტი გამოსცემს დადგენილებას |

17. |

მე-16 პუნქტიდან ერთ თვეში |

სახელმწიფო ბიუჯეტის შეუსრულებლობის |

|

|

7 V. საბიუჯეტო თანხების მოძრაობა და საგადასახადო შემოსავლების განაწილება |

▲ზევით დაბრუნება |

|

|

7.1 5.1 საბიუჯეტო თანხების მოძრაობა |

▲ზევით დაბრუნება |

სახელმწიფო ბიუჯეტში შემოსავლების მიღება და სხვადასხვა ღონისძიებების დაფინანსება ხორციელდება ფინანსთა სამინისტროს სახაზინო სამსახურის მეშვეობით. სახაზინო სამსახურს ეროვნული ბანკის სათაო ოფისში გახსნილი აქვს შემოსავლების ერთიანი ანგარიში, ამასთან არც ერთ საბიუჯეტო ორგანიზაციას არ აქვს უფლება ხაზინის ნებართვის გარეშე რომელიმე ბანკში გახსნას ანგარიში. ამასთან, ხაზინას უფლება აქვს გააუქმოს ადრე გაცემული ნებართვა და გასცეს ბრძანება გახსნილი ანგარიშების დახურვაზე. სახელმწიფო ხაზინა პასუხისმგებელია სახელმწიფო, აფხაზეთისა და აჭარის ავტონომიური რესპუბლიკების და ტერიტორიული ერთეულების ბიუჯეტების შემოსულობათა და სახელმწიფო ბიუჯეტის გადასახადების სრულ და სწორ აღრიცხვაზე. ხაზინას უფლება აქვს ავტონომიურ რესპუბლიკებთან და ადგილობრივ ხელისუფლებასთან შეთანხმებით მოემსახუროს მათ სახსრებისა და ანგარიშების მართვის პროესში, ასევე მოხსენებების მომზადებისას.

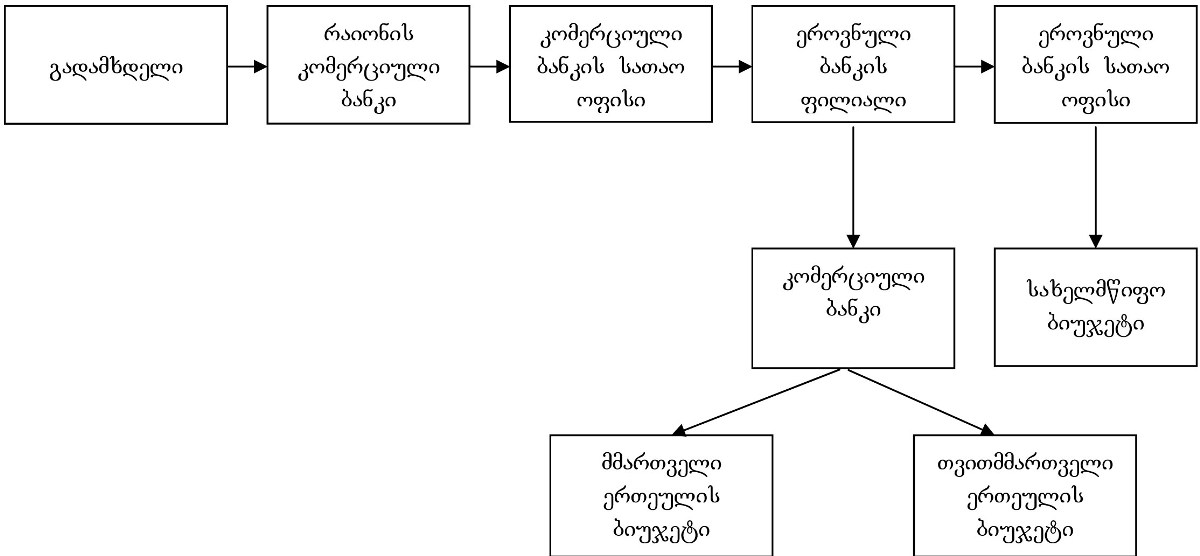

2004 წლის 5 აპრილამდე საქართველოში საბიუჯეტო თანხები შემდეგნაირად მოძრაობდა (იხ. სქემა №2): გადასახადის გადამხდელი მომსახურე კომერციული ბანკის ან მისი ფილიალის მეშვეობით იხდიდა ბიუჯეტის კუთვნილ თანხას (ამასთან, შესაძლებელი იყო ბიუჯეტში ნაღდი ფულის დიდი ოდენობით შეტანა ეროვნულ ბანკში ან მის ფილიალში). მომსახურე კომერციული ბანკი (ფილიალი) ბიუჯეტში გადასარიცხ თანხებს შიდა ანგარიშსწორების წესით გადასცემდა თავის სათაო ოფისს. კომერციული ბანკის სათაო ოფისი ანგარიშსწორებას ახდენდა მათთვის ეროვნულ ბანკში გახსნილ საკორესპოდენტო ანგარიშიდან, შედეგად, თანხები ირიცხებოდა ეროვნული ბანკის სათაო ოფისში ან მის ფილიალებში, რეგიონების მიხედვით. ეროვნული ბანკის სათაო ოფისი ან მისი ფილიალი თანხას ანაწილებდა სახელმწიფო და ტერიტორიულ ბიუჯეტებს შორის. ადგილობრივ მმართველობასა და თვითმმართველობას შორის თანხას ანაწილებდა კომერციული ბანკი. მობილიზებული საბიუჯეტო შემოსავლების აღრიცხვისა და სახსრების ბიუჯეტებზე განაწილების მიზნით ეროვნულ ბანკში გახსნილი იყო დაახლოებით 42 000-მდე ანგარიში.

სქემა №2. შემოსავლების მოძრაობის ძველი სქემა

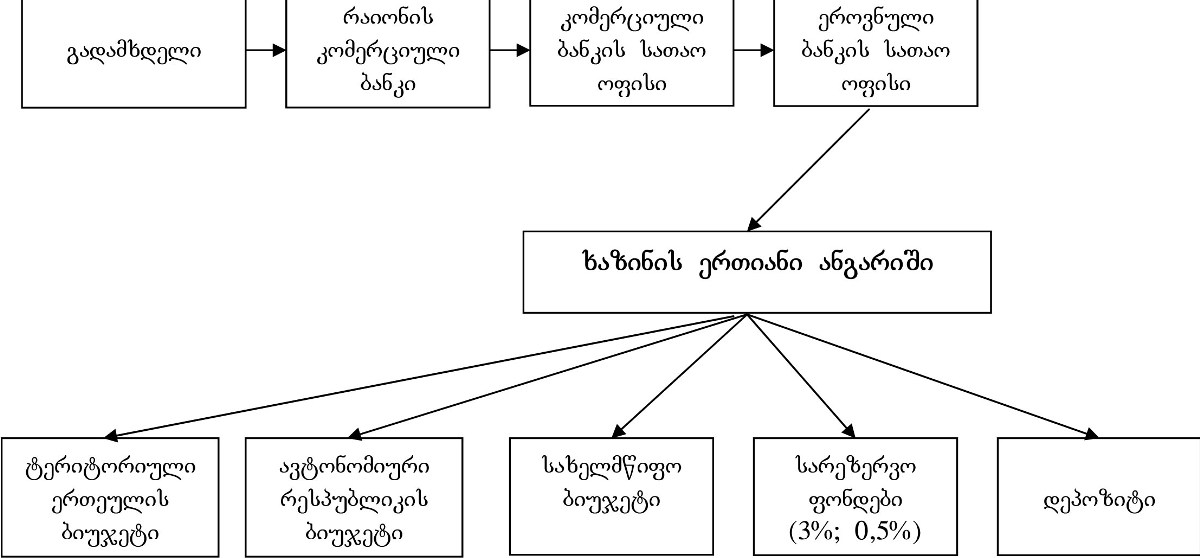

2004 წლიდან ასეთი სქემა უკვე შეიცვალა და თანხები მოძრაობა შემდეგნაირად ხდება (იხ. სქემა №3): გადამხდელი გადასახადს იხდის რაიონის კომერციული ბანკის ფილიალში, კომერციული ბანკის ფილიალიდან შემოსავლები გადაეცემა მის სათაო ოფისს, ხოლო შემდეგ აღნიშნული თანხები მიემართება ეროვნულ ბანკში. ეროვნულ ბანკში განთავსებულია ხაზინის ერთიანი ანგარიში სადაც აკუმულირდება მთელი თანხები. ერთიანი ანგარიშის ქვეანგარიშებია საგადასახადო და საბაჟო დეპარტამენტის სარეზერვო ფონდები და დეპოზიტები.

სქემა №3. რეფორმის შემდგომი შემოსავლების მოძრაობის მოდელი

ფინანსთა სამინისტროს სახაზინო სამსახურის მიერ ხარჯების გაწევა სამი ეტაპისაგან შედგება (იხ. სქემა №4): ვალდებულების აღება, დამოწმება და სახსრების გადახდა.

საბიუჯეტო ორგანიზაცია ბიუჯეტით დამტკიცებული სახსრების მისაღებად სახელმწიფო ხაზინაში წარადგენს შემდეგ დოკუმენტაციას:

ვალდებულების დოკუმენტი;

დამოწმების დოკუმენტი;

საგადასახადო დავალება.

სქემა №4. ხარჯების მოძრაობის მოდელი

|

|

7.2 5.2 საგადასახადო შემოსავლების განაწილება |

▲ზევით დაბრუნება |

საგადასახადო შემოსავლების ბიუჯეტებს შორის განაწილება ხორციელდება კანონით დადგენილი წესით1. ადგილობრივი თვითმმართველობის ბიუჯეტებში სრულად ჩაირიცხება ქონების და სათამაშო ბიზნესის გადასახადები. ქალაქის, რომელიც არ შედის რაიონის შემადგენლობაში, ბიუჯეტში სრულად ჩაირიცხება როგორც ადგილობრივი, ასევე საშემოსავლო და მოგების გადასახადები. ბიუჯეტებს შორის საერთო სახელმწიფოებრივი გადასახადების განაწილება მოცემულია ცხრილ №2-ში.

ცხრილი №2. საერთო სახელმწიფოებრივი გადასახადების ბიუჯეტებს შორის განაწილება

შემოსავლები |

სახელმწიფო |

აფხაზეთის |

აჭარის ა/რ |

სხვა |

საშემოსავლო |

|

100.0 |

100.0 |

100.0 |

მოგების გადასახადი |

|

100.0 |

100.0 |

100.0 |

დამატებული |

|

|||

საქართველოს |

100.0 |

|

|

|

აჭარის ავტონომიური |

100.0 |

|

|

|

აფხაზეთის |

100.0 |

|

|

|

იმპორტირებულ |

100.0 |

|

|

|

აქციზი |

|

|||

საქართველოს |

100.0 |

|

|

|

იმპორტირებულ |

100.0 |

|

|

|

საბაჟო გადასახადი |

100.0 |

|

|

|

სოციალური |

100.0 |

|

|

|

-----------------

1 საქართველოს კანონი „საგადასახადო, არასაგადასახადო და კაპიტალური შემოსავლების ბიუჯეტებს შორის განაწილების შესახებ“

|

|

8 VI. საბიუჯეტო პროცესის მონიტორინგი |

▲ზევით დაბრუნება |

|

|

8.1 6.1 ბიუჯეტის მონიტორინგის სახეები |

▲ზევით დაბრუნება |

საბიუჯეტო პროცესში ერთ-ერთი მნიშვნელოვანი ადგილი უკავია მონიტორინგს. ბიუჯეტი არ წარმოადგენს უბრალო ფინანსურ გეგმას, რადგან იგი ატარებს კანონის ხასიათს. შესაბამისად, დაუშვებელია კანონით განსაზღვრული საბიუჯეტო თანხების არამიზნობრივი ხარჯვა. საბიუჯეტო პროცესის მონიტორინგი ბიუჯეტის შემოსულობებისა და გადასახდელების შეფასების, ასევე გაკონტროლების ქმედითი ინტრუმენტია.

მონიტორინგი შესაძლებელია ჩატარდეს საბიუჯეტო პროცესის ყველა ეტაპზე - შედგენა, განხილვა, დამტკიცება, აღსრულება, კონტროლი და ანგარიშგება. მონიტორინგი ხორციელდება ბიუჯეტის როგორც საშემოსავლო, ასევე ხარჯვითი ნაწილის მიმართ. შესაძლებლია ჩატარდეს ბიუჯეტის სხვადასხვა ტიპის მონიტორინგი.

ბიუჯეტის ფინანსური მონიტორინგისას აქცენტი უნდა გაკეთდეს ბიუჯეტის შემოსულობებსა და გადასახდელებზე საბიუჯეტო პროცესის ეტაპების მიხედვით.

ცხრილი №3. ფინანსური მოინიტორინგისთვის საჭირო ინფორმაცია

საბიუჯეტო ეტაპები |

შემოსულობები |

გადასახდელები |

შედგენა |

ფინანსთა სამინისტროს მიერ |

მხარჯავი ერთეულების მიერ |

განხილვა და |

ბიუჯეტის პროექტში |

ბიუჯეტის პროექტში |

აღსრულება |

მთავრობის პერიოდული |

მთავრობის პერიოდული |

კონტროლი და |

მთავრობის და კონტროლის |

მთავრობის და კონტროლის |

ბიუჯეტის მონიტორინგი შესაძლებელია ჩატარდეს ეფექტიანობის კუთხით, რაც დანახარჯებთან შედეგის ურთიერთთანაფარდობის ანალიზს გულისხმობს. თუმცა ასეთი ტიპის ანალიზი მნიშვნელოვან სირთულეებთან არის დაკავშირებული, რადგან ქვეყანაში ბიუჯეტის პროგრამული დაგეგმვის პრინციპი ფაქტობრივად არ არსებობს და დასახული კონკრეტული ამოცანების და შეფასების მაჩვენებლების გამოყენება რთულია. კონკრეტულ სფეროში სერიოზული მუშაობის შედეგად შესაძლებელია ისეთი მონიტორინგის ჩატარება, რომელიც გამოავლენს სფეროში საბიუჯეტო ხარჯების ეფექტიანობას.

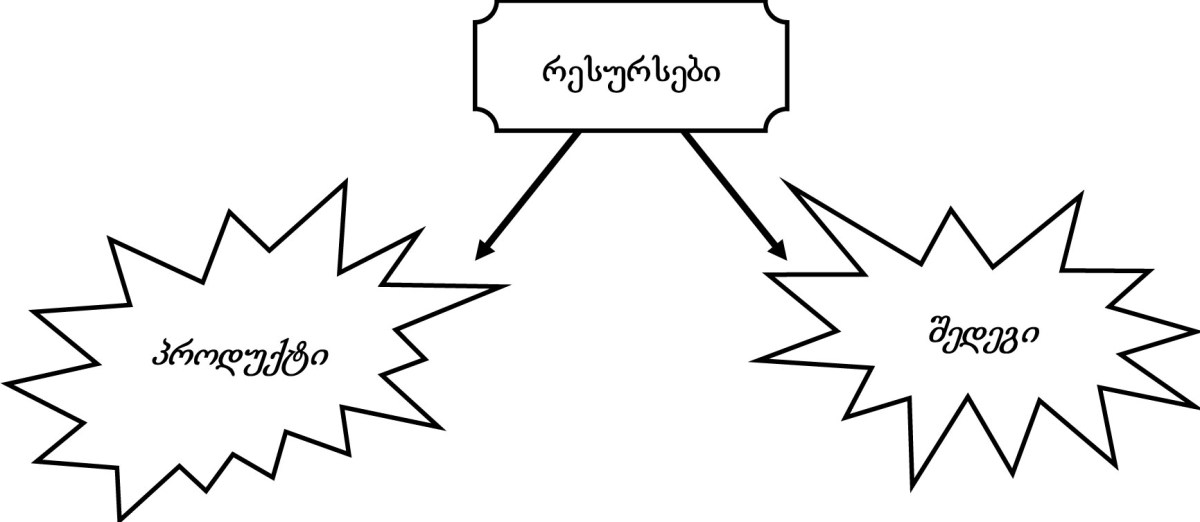

სქემა №5. მონიტორინგი ეფექტიანობის კუთხით

რესურსებში მოიაზრება როგორც ფინანსური ასევე სხვა ტიპის რესურსები პროდუქტი არის ბიუჯეტიდან გაწეული ხარჯების შედეგად შექმნილი საქონელი ან მომსახურება. მაგალითად: ახალი სკოლის აშენების საბიუჯეტო ხარჯებით დაფინანსებისას, პროდუქტი იქნება ახალი სკოლა. პროდუქტისაგან განსხვავდება სოციალური შედეგი. ზემომოყვანილი მაგალითის შემთხვევაში სოციალური შედეგი შესაძლოა იყოს მოსწავლეთა გარკვეული რაოდენობისათვის სასწავლო პირობების შექმნა ან გაუმჯობესება. მონიტორინგის დროს ერთმანეთს უნდა შევადაროთ რესურსები და შექმნილი პროდუქტი ან შედეგი. შეფასება უნდა მოხდეს იმის მიხედვით თუ რამდენად ეფექტიანად განხორციელდა დაგეგმილი ღონისძიება.

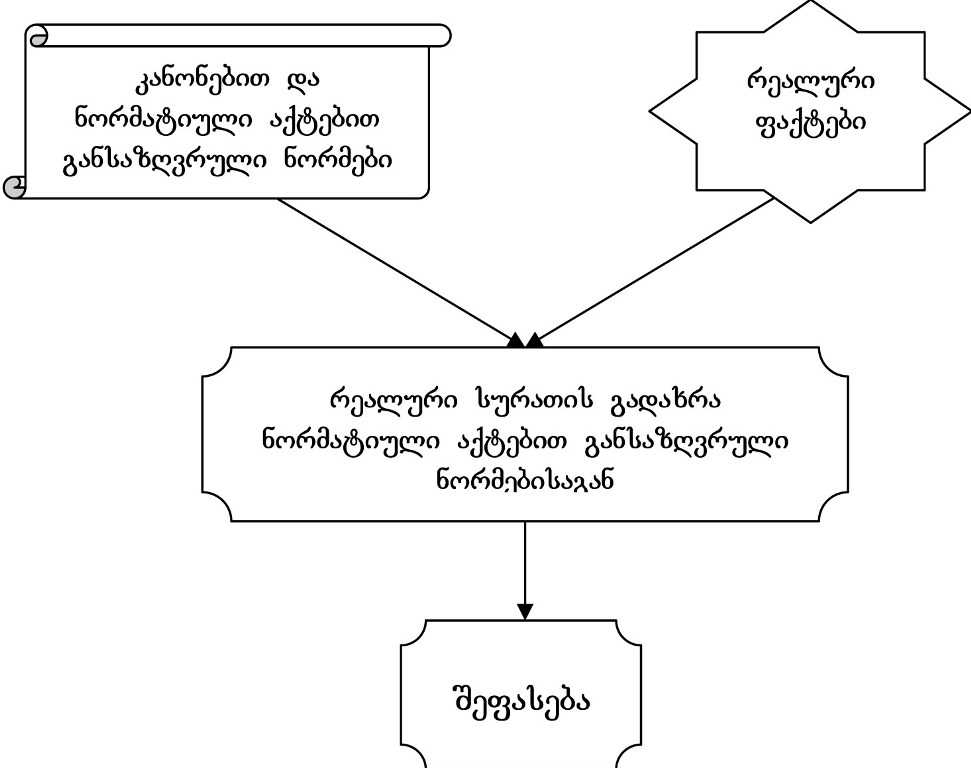

კანონიერების კუთხით ბიუჯეტის მონიტორინგი გულისხმობს საბიუჯეტო პროცესესის მიმდინარეობისას საკანონმდებლო და ნორმატიული აქტების შესაბამისად რეალური ქმედებების ურთიერთშედარებასა და გადახრების გამოვლენას.

სქემა №6. მონიტორინგი კანონიერების კუთხით

პოლიტიკური კუთხით მონიტორინგი გულისხმობს საბიუჯეტო პროცესზე სხვადასხვა პოლიტიკური ჯგუფების ზეგავლენის შეფასებას. მოცემული სქემა შესაძლოა გამოყენებულ იქნეს საბიუჯეტო პროცესის თითოეულ ეტაპზე.

სქემა №7. მონიტორინგი პოლიტიკური კუთხით

![]()

მმართველობითი კუთხით მონიტორინგი გულისხმობს საბიუჯეტო პროცესთან

დაკავშირებული გადაწყვეტილებების მიმღები სახელმწიფო სტრუქტურების

მმართველობითი რგოლების მიერ მიღებული ადმინისტრაციული გადაწყვეტილების

ზეგავლენის ანალიზს

ცხრილი №8. მონიტორინგი მმართველობითი კუთხით

![]()

|

|

8.2 6.2 ბიუჯეტის მონიტორინგის ჩატარების პროცესი |

▲ზევით დაბრუნება |

მონიტორინგის ჩატარების პროცესი მოიცავს შემდეგ ძირითად ეტაპებს:

მონიტორინგის ობიექტის განსაზღვრა;

მონიტორინგის მიზნების ჩამოყალიბება;

მონიტორინგის დაგეგმვა;

ინფორმაციის თავმოყრა;

შედეგების ანალიზი და დასკვნების შემუშავება;

ანალიზის შედეგების გავრცელება და გამოყენება.

მონიტორინგის ობიექტის განსაზღვრა

მონიტორინგის პროცესის განხორციელებისათვის უპირველეს ყოვლისა, მკაფიოდ უნდა განისაზღვროს მონიტორინგის ობიექტი (მაგ. სფერო, პროგრამა, საქმიანობის სახე, პროცესი, ორგანიზაცია).

მონიტორინგის მიზნების ჩამოყალიბება

ზუსტად უნდა განისაზღვროს მონიტორინგის მიზანი. მიზნის ჩამოყალიბება გულისხმობს მონიტორინგის სტრატეგიის ზუსტ შერჩევას, რადგანაც შესაძლოა ბიუჯეტის ფინანსური, შინაარსობრივი, დასმული ამოცანების შესრულების, სამართლებრივი, მიზნობრიობის, ეფექტიანობის და სხვა ტიპის მონიტოინგის ჩატარება.

მონიტორინგის დაგეგმვა

მონიტორინგის დაგეგმვისას საჭიროა შედგეს დოკუმენტი, რომელშიც აისახება შემდეგი საკითხები:

მონიტორინგის მიზნები;

მონიტორინგის ობიექტი;

მონიტორინგის პროცესის ძირითადი არსი და აქცენტები;

მონიტორინგის ვადები;

მონიტორინგისათვის საჭირო ინფორმაციის ნუსხა;

ინფორმაციის მოპოვებისა და დამუშავების ფორმები;

მონიტორინგის ჩატარების დეტალური სამუშაო გეგმა;

მონიტორინგის ეტაპობრივი შეფასების მექანიზმი;

მონიტორინგის პროცესის მენეჯმენტი;

მონიტორინგის მოსალოდნელი შედეგები;

მონიტორინგის განხორციელებისათვის საჭირო რესურსები.

ინფორმაციის თავმოყრა

მონიტორინგის პროცესში შესაძლებელია გამოყენებულ იქნეს ინფორმაციის მოპოვების შემდეგი ძირითადი მეთოდები:

დოკუმენტაციის შესწავლა;

დაკვირვება;

ანკეტირება;

ინტერვიუ.

დოკუმენტაციის შესწავლა მოიცავს საკანონმდებლო, სტატისტიკური, ფინანსური და სხვა ოფიციალური დოკუმენტაციის თავმოყრასა და შესწავლას. აღნიშნული ფორმის გამოყენებისათვის საჭიროა მომზადდეს დოკუმენტაციის ნუსხა, შემდგომ განისაზღვროს, თუ რა ფორმით და მეთოდით მოხდება მათი მოპოვება, სისტემატიზაცია და დამუშავება.

დაკვირვება გულისხმობს მონიტორინგის ჯგუფის მიერ გარკვეულ მოვლენებსა და ფაქტებზე დაკვირვებას. მაგალითად, თუ ბიუჯეტით გათვალისწინებული იყო გარკვეულ ტერიტორიაზე გზის საფარის შეცვლა, ან რაიმე შენობის აშენება, ჯგუფს შეუძლია დაათვალიეროს აღნიშნული ადგილი და შეაფასოს, რამდენადაა შესრულებული დაგეგმილი ამოცანა. რიგ შემთხვევებში დაკვირვება ინფორმაციის მიღების ყველაზე ეფექტური საშუალებაა. დაკვირვებისათვის წინასწარ უნდა განისაზღვროს დაკვირვების ობიექტების ნუსხა, მიზნები და ამოცანები. ასევე, უნდა დაიგეგმოს ვინ და რა ვადებში განახორციელებს მას. მიზანშეწონილია დაკვირვების პროცესი გარკვეული ტექნიკური საშუალებით (ფოტო, ვიდეო, აუდიო საშუალებები) აღიბეჭდოს.

ანკეტირება - ანკეტირებისათვის საჭიროა შეიქმნას კითხვარი, განისაზღვროს მიზნობრივ რესპოდენტთა ჯგუფი. წინასწარ უნდა დადგინდეს რა ინფორმაციის მიღებაა საჭირო, ასევე უნდა შეირჩეს კითხვები, მათი დასმის ფორმები და თანმიმდევრობა.

ინტერვიუ ინფორმაციის მიღების კარგი საშუალებაა ისეთ შემთხვევებში, როდესაც საკანონმდებლო და ნორმატიული ბაზა და სხვა სახის დოკუმენტაცია ქმნის გაურკვევლობებს და საჭიროა დეტალური ინფორმაციის მიღება კონკრეტული პირებისაგან.

მონიტორინგის შედეგების ანალიზი და დასკვნების შემუშავება

მოპოვებული ინფორმაცია უნდა დამუშავდეს მონიტორინგის მიზნების შესაბამისად. დამუშავებისათვის სასურველია წინასწარ მომზადდეს მოდელური ანალიზის ფორმები. ანალიზის საფუძველზე უნდა მომზადდეს რეკომენდაციები და ძირითადი დასკვნები.

|

|

9 ტერმინთა განმარტება |

▲ზევით დაბრუნება |

ადგილობრივი ბიუჯეტი - საქართველოს ტერიტორიული ერთეულების ბიუჯეტი, რომელიც შედგება შესაბამისი შემოსულობებისა და გადასახდელებისგან.

ავტონომიური ერთეულების ბიუჯეტი - აფხაზეთისა და აჭარის ავტონომიური ერთეულების ნაერთი ბიუჯეტი, რომელიც მოიცავს ავტონომიური რესპუბლიკების რესპუბლიკურ და მათ შემადგენლობაში შემავალი ტერიტორიული ერთეულების (სოფელი, დაბა, თემი, რაიონი, რაიონული დაქვემდებარების ქალაქი და ქალაქი) ბიუჯეტებს.

არაპირდაპირი გადასახადი - დაბეგვრის ისეთი ფორმა, როდესაც კანონმდებლობით დადგენილ გადასახადს საქონლის ან/და მომსახურების შეძენისას იხდის მომხმარებელი. ამ ტიპის გადასახადები შედიან საქონლის ფასში ან მომსახურების ტარიფში და საქონლის მფლობელს მისი (საქონლის) რეალიზაციიდან მიღებული გადასახადის ოდენობა შეაქვს ბიუჯეტში.

არასაგადასახადო შემოსავლები - მიმდინარე დანიშნულების ყველა საბიუჯეტო შემოსავალი, გარდა საგადასახადო და კაპიტალური შემოსავლებისა.

ასიგნება - ბიუჯეტიდან განსაზღვრული ფულადი თანხის გამოყოფა დამტკიცებული ხარჯების გასაწევად.

ბიუჯეტი - საქართველოს ცენტრალური ხელისუფლების, ავტონომიური რესპუბლიკების ხელისუფლებისა და ადგილობრივი ხელისუფლების შემოსულობების, აგრეთვე მათი ფუნქციებისა და ვალდებულებების შესრულების მიზნით გასაწევი გადასახდელების ნუსხა.

ბიუჯეტის დეფიციტი - ბიუჯეტის ხარჯებისა და დაკრედიტების გადამეტება შემოსავლებსა და ფულად გრანტებზე.

ბიუჯეტის პროფიციტი - ბიუჯეტის შემოსავლებისა და ფულადი გრანტების გადამეტება ხარჯებსა და დაკრედიტებაზე.

ბიუჯეტის შემოსულობები - ბიუჯეტის ანგარიშებზე მისაღები ყველა სახის ფულადი სახსრების ერთობლიობა.

ბიუჯეტის შემოსავლები - კანონმდებლობის შესაბამისად ბიუჯეტების ანგარიშებზე მისაღები ფულადი სახსრები, რომელთა დაბრუნება და ანაზღაურება არ ხდება.

ბიუჯეტის გადასახდელები - ბიუჯეტის ანგარიშებიდან გასაცემი ყველა სახის ფულადი სახსრების ერთობლიობა.

ბიუჯეტის ხარჯები - ცენტრალური, ავტონომიური რესპუბლიკებისა და ადგილობრივი ხელისუფლების მიერ მათი ამოცანებისა და ფუნქციების ფინანსური უზრუნველყოფის მიზნით გამოყენებული ფულადი სახსრები.

გადასახადი - საქართველოს სახელმწიფო, ავტონომიური რესპუბლიკებისა და ადგილობრივ ბიუჯეტებში სავალდებულო, უპირობო ფულადი შენატანი, რომელსაც იხდის გადასახადის გადამხდელი გადახდის აუცილებელი, არაეკვივალენტური და უსასყიდლო ხასიათიდან გამომდინარე.

გრანტი - ოფიციალური უსასყიდლო ტრანსფერტი, რომელიც მოიცავს როგორც მიმდინარე, ასევე კაპიტალურ ტრანსფერტებს და გააჩნიათ მიზნობრივი ხასიათი.

კაპიტალური შემოსავლები - წარმოადგენს სახელმწიფო ქონების, მათ შორის არამატერიალური აქტივების გაყიდვით მიღებულ შემოსავლებს.

მხარჯავი დაწესებულება - ბიუჯეტის ხარჯების ორგანიზაციული კლასიფიკაციის მიხედვით პირველი თანრიგის დაწესებულება, რომლისთვისაც ბიუჯეტით გათვალისწინებულია ასიგნება ან საშემოსავლო პროგნოზი და იგი პასუხისმგებელია ხარჯებისა და შემოსავლების მართვაზე.

პირდაპირი გადასახადი - გადასახადის ისეთი ტიპი, რომელიც წესდება უშუალოდ შემოსავალზე.

საბიუჯეტო სისტემა - სახელმწიფო ფინანსური რესურსების მობილიზაციისა და გამოყენების მარეგულირებელი საკანონმდებლო და კანონქვემდებარე აქტების, საფინანსო-საბიუჯეტო პოლიტიკის, საბიუჯეტო პროცესისა და სახელმწიფო, ავტონომიური რესპუბლიკებისა და სხვა ტერიტორიული ერთეულების ბიუჯეტების ერთობლიობა.

საბიუჯეტო პროცესი - საბიუჯეტო სისტემის მონაწილეთა საქმიანობა, რომელიც მოიცავს ბიუჯეტის პროექტის მომზადებას, წარდგენას, განხილვას, დამტკიცებას, ბიუჯეტის შესრულებას, ანგარიშგებასა და კონტროლს.

საბიუჯეტო ორგანიზაცია - მხარჯავი დაწესებულება ან მის დაქვემდებარებაში მყოფი ერთეული, რომელიც ახორციელებს საკუთარი ბიუჯეტის პროექტის მომზადებას, ბიუჯეტის შესრულებასა და ანგარიშგებას დადგენილი ნორმების, სტანდარტებისა და წესების შესაბამისად.

საგადასახადო შემოსავლები - ქვეყნის კანონმდებლობით განსაზღვრული გადასახადების შესაბამისად მობილიზებული საბიუჯეტო თანხების ერთობლიობა.

სახელმწიფო ბიუჯეტი - ცენტრალური ხელისუფლების ბიუჯეტი, რომელიც მოიცავს საკანონმდებლო, აღმასრულებელი და სასამართლო ხელისუფლების შემოსულობებსა და გადასახდელებს.

ფისკალური პოლიტიკა - სახელმწიფოს მიერ გადასახადების და ხარჯების სფეროში მიღებული გადაწყვეტილებების ერთობლიობა.