|

|

მთავარი - ბიბლიოთეკის შესახებ - ელ.რესურსები |

|

ქალი და ბიზნესი |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| თემატური კატალოგი ეკონომიკა |

| საავტორო უფლებები: © საქართველოს ახალგაზრდა ეკონომისტთა ასოციაცია |

| თარიღი: 2009 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: წიგნზე მუშაობდნენ: ანა ქათამიძე; ქეთევან ჭითანავა; ქეთევან ფაცაცია; ოლია ზედელაშვილი; მიხეილ ადეიშვილი; თემურ ყანჩაველი; მაია ასათიანი; მარიამ ნანიტაშვილი; დავით მერაბიშვილი; გიორგი ჭონიშვილი; ნინო შიოშვილი; თამარ საბედაშვილი; დოდო ჭუმბურიძე; ირაკლი მკერვალიშვილი; დიზაინი: ნათია ზედელაშვილი; დავით გვასალია; სტილისტ-რედაქტორი: ნათია დაღელიშვილი; ლეილა ჩანტლაძე. საქართველოს ახალგაზრდა ეკონომისტთა ასოციაცია თბილისი, 0105 ორბელიანის ქ.35 Tel: (+995 32) 92 28 39; 99 04 43; 93 64 75; Fax: (+995 32) 92 24 61 E-mail: office@economists.ge www.economists.ge საქართველოს ახალგაზრდა ეკონომისტთა ასოციაცია ASSOCIATION OF YOUNG ECONOMISTS OF GEORGIA AYEG 2009 |

|

|

1 * * * |

▲ზევით დაბრუნება |

სახელმძღვანელო „ქალი და ბიზნესი“ მომზადებულია საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციის მიერ 2008 წლის აგვისტოს რუსეთ-საქართველოს კონფლიქტის შედეგად დაზარალებული და იძულებით გადაადგილებული ქალბატონებისთვის.

სახელმძღვანელოს მთავარი მიზანია, რაც შეიძლება მარტივ ენაზე მიაწოდოს თავის აუდიტორიას ის ინფორმაცია, რომელიც საჭიროა საკუთარი მცირე თუ საშუალო ბიზნესის წამოწყებისა და მართვისთვის.

მადლობას ვუხდით გაეროს ქალთა ფონდს (UNIFEM) გზამკვლევის გამოცემაში გაწეული დახმარებისთვის.

ამ პუბლიკაციაში დაფიქსირებული მოსაზრებები ეკუთვნით ავტორებს, ავტორთა პოზიცია შესაძლოა არ ემთხვეოდეს გაეროს ქალთა ფონდის პოზიციას.

|

|

2 ბიზნესის საფუძვლები |

▲ზევით დაბრუნება |

მოდული 1

ამ მოდულის გავლის შემდეგ თქვენ გეცოდინებათ, თუ :

1

რა არის ბიზნესი

2

ვინ არის ბიზნესმენი

3

რა არის ბიზნესის ფუნქციები

4

რა ეტაპებს მოიცავს ბიზნესის ორგანიზება

5

როგორ უნდა დაიწყოთ ბიზნესი

6

რა ეტაპებს მოიცავს ბიზნესის დაწყება

7

რა თავისებურებები აქ მცირე ბიზნესის მართვას

8

როგორ იმართება ბიზნესი

9

როგორი უნდა იყოს კარგი მენეჯერი

10

რა არის მარკეტინგი

11

როგორ დაყოთ მომხმარებელი სეგმენტებად

12

როგორ დააწესოთ ფასი

13

რა შეცდომები არ უნდა დაუშვათ ბაზარზე გასვლისას

რა არის ბიზნესი?

ორგანიზაცია, რომელიც საზოგადოებას სთავაზობს მომსახურებას და საქონელს, რომელიც მას სჭირდება;

კომერციული ან საწარმოო მიმართულების საქმიანობა იმ ხალხთან ერთად, რომლებიც საერთო მიზნით მუშაობენ;

კომერციული ფირმა: საქმიანობა მომსახურების ან პროდუქტის მისაწოდებლად საზოგადოებისთვის.

ვინ არის ბიზნესმენი?

ბიზნესით დაკავებული პიროვნება, რომელიც ახდენს სხვადასხვა შესაძლებლობების ორგანიზებას, გამოყენებასა და მართვას კლიენტების მოთხოვნების დასაკმაყოფილებლად და მოგების მისაღებად;

ადამიანი, რომელიც ორგანიზებას უკეთებს საქმიანობას, გააჩნია ინიციატივის გრძნობა და მიდის გარკვეულ რისკზე მოგების მისაღებად;

პერსონა, რომელიც დასაქმებულია მოგების მიღებაზე ორიენტირებულ კომპანიაში.

ბიზნესის ორგანიზაციული ფუნქციები

წარმატებული საქმიანობისთვის ბიზნესი იყენებს შემდეგ ორგანიზაციულ ფუნქციებს: ბუღალტერია, ადმინისტრაციული მენეჯმენტი, ბიზნესმენეჯმენტი, ფინანსები, ადამიანური რესურსების მართვა, საინფორმაციო სისტემები, დაზღვევა, მარკეტინგი, ვაჭრობა, საზოგადოებასთან ურთიერთობა, გაყიდვები.

მენეჯმენტი იმ საშუალებათა ერთობლიობაა, რომელთა მეშვეობითაც ორგანიზაცია (ბიზნესი) ცდილობს თავისი თანამშრომლებისა და სხვა რესურსების ეფექტიან გამოყენებას მიზნის მისაღწევად.

მარკეტინგი საშუალება ან ხერხებია, რომელთა მეშვეობითაც ორგანიზაცია ქმნის პროდუქტებს (ან მომსახურებას), ადებს მათ ფასს და ახდენს მათ დისტრიბუციას (განაწილებას),ასევე მომხმარებლის სტიმულირებას მის შესაძენად.

ფინანსები არის საშუალება ან ხერხები, რომლებითაც ფირმა იღებს სახსრებს საქმიანობისთვის.

საბუღალტრო აღრიცხვა არის ფირმის ფინანსური მდგომარეობის ასახვა და ანალიზი და გამოიყენება სხვადასხვა საქმიანი გადაწყვეტილებების მისაღებად.

საინფორმაციო სისტემები შეიცავს საინფორმაციო ტექნოლოგიებს, ადამიანებსა და სხვადასხვა გზებს ფირმაში მომუშავე ადამინებისთვის სათანადო ინფორმაციის მისაწოდებლად. ინფორმაციით უზრუნველყოფა ეხმარება ადამიანებს საქმიანი გადაწვეტილებების მიღებაში.

გადაწყვეტილებათა ტიპები |

გადაწყვეტილებათა მაგალითები |

მენეჯერული |

1. რა მოწყობილობებია საჭირო

2. რამდენი თანამშრომელია

3. როგორ შევუქმნათ |

მარკეტინგული |

1. რა ფასი დავაწესოთ

2. მოვახდინოთ თუ არა

3. გამოიყენოს თუ არა ფირმამ |

საფინანსო |

1. როგორ მივიღოთ

2. რას უნდა ეცადოს ფირმა: |

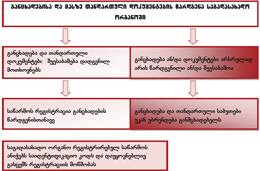

ბიზნესის ორგანიზების ეტაპები

ნებისმიერი საქმიანობა იწყება იდეით, რომელიც არის ახალი ან საიდანმე გადმოღებული. ბიზნესიდეის რეალიზაციისთვის საჭიროა მისი ხორცშესხმა და მოქმედებაში მოყვანა.

იდეის საფუძველზე ორგანიზაციის შექმნამდე საჭიროა ახალი ბიზნესის დეტალური დაგეგმვა, ანუ ბიზნესგეგმის შემუშავება. ბიზნესის ორგანიზების ეტაპები ქვემოთ მოყვანილი სქემის მიხედვით შეგვიძლია წარმოვიდგინოთ:

რაც შეეხება ორგანიზებას, ბიზნესმენი ძირითადად შემდეგი რესურსების ორგანიზებით არის დაკავებული:

ფული;

მასალა;

შენობა და მოწყობილობა;

ხალხი და ძალაუფლება.

ბიზნესის დაწყება

შეგიძლიათ თუ არა ბიზნესის წამოწყება?

ბიზნესში, როგორც წესი, არ არსებობს გარანტიები. რეალურად არ არსებობს ყველა რისკის დაზღვევის გზა, თუმცა შესაძლებელია წარმატების შანსების გაზრდა კარგი დაგეგმვით, მომზადებითა და გეგმის მიხედვით მუშაობით. ასევე სასურველია იმის გათვალისწინება, რომ ბიზნესმა, რომელიც თქვენ წამოიწყეთ, შესაძლებელია იცვალოს სახე. გააანალიზეთ თქვენი სუსტი და ძლიერი მხარეები და გაითვალისწინეთ შემდეგი შეკითხვები:

თავად ხართ ბიზნესის წამომწყები? - თუ კი, მაშინ თქვენზე იქნება სრული პასუხისმგებლობა ბიზნესის განვითარების, დროის განაწილებისა და სხვა დეტალებისა.

რამდენად კარგად ეწყობით სხვა ადამიანებს? - ბიზნესმენებს სჭირდებათ უნარები სხვა ხალხთან ურთიერთობისათვის, ვინაიდან მათ მუდმივად უწევთ სხვადასხვა კატეგორიის ხალხთან კონტაქტი, ისეთ ხალხთან, როგორიცაა: მომხმარებლები (კლიენტურა), თანამშრომლები, ბანკირები, ადვოკატები, კონსულტანტები და ბუღალტრები.

შეგიძლიათ თუ არა ურთიერთობა ძალიან მომთხოვნ კლიენტთან, ფართის არასანდო გამქირავებელთან ან ჭირვეულ ბანკირთან?

რამდენად კარგად (ადვილად) და სწორ გადაწყვეტილებებს იღებთ?-მცირე ბიზნესს ხშირად სჭირდება გადაწყვეტილებების მიღება სწრაფად, დამოუკიდებლად და ასევე დაძაბულ ვითარებაში.

გაქვთ თუ არა ფიზიკური და ემოციური უნარები ბიზნესის სამართავად?-როგორც წესი, ბიზნესის მართვა ძალიან საინტერესო პროცესია, მაგრამ მოითხოვსდიდ ენერგიასა და ბევრ მუშაობას. შეგიძლიათ თუ არა ხანდახან შვიდი, რვა ან თორმეტსაათიანი სამუშაო დღის გაძლება?

რამდენად კარგად გეგმავთ და აკეთებთ ორგანიზებას? ბიზნესის წარუმატებლობის უმეტეს შემთხევევაში მიზეზად სწორედ არასწორი დაგეგმვა გვევლინება.

რამდენად ძლიერია თქვენი მოტივაცია/სურვილი მართოთ ბიზნესი და მიაღწიოთ წარმატებას? - ხშირ შემთხვევაში მცირე დაბრკოლებისა და პრობლემების გამოჩენის შემდეგ ადამიანები კარგავენ სურვილს, განაგრძონ მუშაობა იგივე საქმეზე.

როგორ აისახება თქვენი ბიზნესი თქვენსავე ოჯახზე?-ძალიან მნიშვნელოვანია ბიზნესის წამოწყების პირველი ეტაპი, ვინაიდან ის აუცილებლად გულისხმობს ოჯახის წევრების მხრიდან თანადგომას და თქვენი იდეების გაზიარებას. ბიზნესის წამოწყების ეტაპი, როგორც წესი, ითვალისწინებს ფინანსური პრობლემების ქონას საწყის თვეებში და შესაძლებელია წლების განმავლობაშიც, რაშიც არ არის გამორიცხული, რომ დაგჭირდეთ ოჯახის ფინანსური რესურსების ჩართვა.

მცირე ბიზნესი და მისი თავისებურებები

მცირე ბიზნესის (საწარმოს) განმარტების სხვადასხვა მიდგომა გამოიყენება. მაგალითად, ფირმა განიმარტება როგორც მცირე, თუ მისი რომელიმე პარამეტრი - მომუშავეთა რიცხვი, მანქანა-დანადგარების რაოდენობა, საქონლის ან მომსახურების მოცულობა არ არის დიდი.

სხვანაირად რომ ვთქვათ, მცირე ბიზნესი არის დამოუკიდებლად არსებული კომპანია, ფირმა, რომელიც აერთაინებს მცირე რაოდენობის დასაქმებულ ადამიანებს და მნიშვნელოვნად პატარა გაყიდვები გააჩნია.

მცირე ბიზნესის ძირითადი ნიშნებია:

მფლობელები აქტიურად მონაწილეობენ ფირმის მართვაში;

ფირმა ძირითადად განთავსებულია ერთ კონკრეტულ ადგილზე;

ფირმის ფუნქციონირება ძირითადად ერთ პიროვნებაზეა დამოკიდებული.

მცირე ბიზნესის ზემოთ აღწერილი მახასიათებლები განაპირობებენ მის პრობლემებსა და საჭიროებებს.

მცირე ბიზნესის ძირითადი ღირსებებია:

დამოუკიდებლად მოღვაწეობის საშუალება;

გადაწყვეტილებების ოპერატიულად მიღების საშუალება;

მხარდაჭერა მთავრობის მხრიდან - მცირე ბიზნესი, როგორც წესი, მთავრობის მხრიდან გარკვეული მხარდაჭერით სარგებლობს;

სწრაფი მატერიალური წარმატების შესაძლებლობა;

რამდენიმე პროფესიის შეთავსება. ბიზნესის მცირე ზომები ერთი პირის მიერ რამდენიმე პროფესიის შეთავსების საშუალებას იძლევა.

მცირე ბიზნესი შესაძლებელია იყოს წარმოდგენილი ნებისმიერი სამართლებრივი ფორმით, თუმცა, როგორც წესი, ყველაზე პოპულარული ფორმა არის ინდივიდუალური მფლობელობა.

ბიზნესის მართვა

ორგანიზაცია, როგორც ერთიანი სისტემა

ორგანიზაციას ხშირად წარმოიდგენენ როგორც სისტემას, რომელშიც შედის გარკვეული რესურსები, მიმდინარეობს რიგი შიდა პროცესები, რომელთა შედეგად რესურსები გარდაიქმნება პროდუქციად ან მომსახურებად.

მართვა - ორგანიზაციის ერთ-ერთ ელემენტს წარმოადგენს, ის განსაზღვრავს მიზანთან მისასვლელ გზებს, ორგანიზაციის საქმიანობას. ეს არის დაგეგმვის, ორგანიზების, მოტივაციისა და კონტროლის პროცესი, როცა დანახარჯები იქცევა პროდუქციად.

მენეჯმენტი კი ორგანიზაციის მიზნების ეფექტიანი და ეფექტური მიღწევაა, რომელიც ორგანიზაციული რესურსების დაგეგმვის, ორგანიზების, ხელმძღვანელობისა და კონტროლის გზით ხორციელდება.

მენეჯმენტის ოთხი ძირითადი ფუნქცია არსებობს:

1. დაგეგმვა - გულისხმობს გადაწყვეტილებების მიღებას იმის შესახებ თუ როგორი უნდა იყოს ორგანიზაციის მიზნები და რა უნდა გააკეთონ ორგანიზაციის წევრებმა მიზნების მისაღწევად:

მიზნის განსაზღვრა;

სტრატეგიის ჩამოყალიბება;

საქმიანობის გეგმის შემუშავება.

ის უნდა პასუხობდეს კითხვებს:

საით მივდივართ?

როგორ მივდივართ?

რა უნდა ვაკეთოთ?

ვინ გააკეთებს?

2. ორგანიზება - საწარმოო რესურსების ერთად თავმოყრა და მიზნობრივი განაწილება;

3. ხელმძღვანელობა - (წარმართვა, ადმინისტრირება) მოიცავს:

თანამშრომლების მოტივაციას;

მათი საქმიანობის წარმართვას;

ეფექტიანი კომუნიკაციების გზების გამონახვას;

კონფლიქტების გადაწყვეტას.

4. კონტროლი - საქმიანობისთვის თვალყურის დევნება, რამდენად შეესაბამება იგი დაგეგმილს:

საქმიანობის შეფასება;

მნიშვნელოვანი შეუსაბამობების აღმოჩენის შემთხვევაში პრობლემის გამოვლენას;

მაკორექტირებელი ღონისძიებების გატარებას.

სწორი მენეჯმეტი განაპირობებს ეფექტური მართვის პროცესს. მართვის მიზანი უნდა იყოს კონკრეტული, ობიექტური და რეალური.

ორგანიზაციის წარმატებაზე პასუხისმგებლობას აკისრებენ მენეჯერს.

როგორი უნდა იყოს კარგი მენეჯერი?

თეორიულად მენეჯერის საქმიანობას წარმართავს შემდეგი ძირითადი მახასიათებლები

კონცეპტუალური უნარ-ჩვევა - მენეჯერის შესაძლებლობა, რომ ერთმანეთს შეუსაბამოს ორგანიზაციის მიზნები და საქმიანობა, ანუ უნდა აღიქვამდეს ორგანიზაციას ერთ მთლიანობად და იმავდროულად ნათლად ხედავდეს მის ნაწილებს შორის ურთიერთკავშირს.

ადამიანური ურთიერთობები - მენეჯერი რამდენად კომუნიკაბელურია, უნდა იყოს გუნდის წევრი და ასევე გააჩნდეს თანამშრომლების მოტივაციის უნარი.

ტექნიკური უნარ-ჩვევა - შეძენილი ცოდნა. არანაკლებ მნიშვნელოვანია, მენეჯერი ნაწილობრივ ფლობდეს ტექნიკურ ცოდნასაც, მაგალითად ქონდეს სხვადასხვა მეთოდების, ტექნოლოგიების, დანადგარების გამოყენების უნარი. უცილებელია შესაბამისი პროფესიული ცოდნა, ანალიტიკური უნარი და ა.შ.

პოლიტიკური უნარ-ჩვევა - შექმნას ძალაუფლების გარემო. სასურველია და აუცილებელიც კი თანამშრომლებზე მენეჯერს ქონდეს გარკვეული გავლენა.

სანამ დაიწყებთ რაიმე საქმიანობას, დაფიქრდით:

რა არის თქვენი მიზანი?

როგორ უნდა მიიღწეს ის?

რა ალტერნატიული ვარიანტები გაქვთ?

ვინ უნდა ჩართოთ ამ საქმიანობაში?

რა დანახარჯები და რესურსები გაქვთ?

მას შემდეგ, რაც თქვენ უკვე გაქვთ გეგმა, კიდევ ერთხელ უნდა დაფიქრდეთ:

როგორ შეგიძლიათ დარწმუნდეთ, რომ თქვენი გეგმა შესრულდება?

თქვენ უნდა მოიფიქროთ გზა, რითიც შეძლებთ მონიტორინგი გაუწიოთ თქვენ მიერ დაგეგმილ საქმიანობას.

საჭიროება, მოთხოვნილება და მოთხოვნა

ყველა სახის ბიზნესის, მისი წარმატებისა თუ წარუმატებლობის მიზეზსა და სათავეს ადამიანი წარმოადგენს. ადამიანის თვისებებისა და სურვილების შესწავლა მნიშვნელოვანი და სავალდებულოა საბაზრო ეკონომიკის პირობებში. თუ გვინდა ადამიანის ქცევის მიზეზების გაგება, საჭიროა ჩავწვდეთ ისეთ ცნებებს როგორიცაა საჭიროება, მოთხოვნილება და მოთხოვნა.

საჭიროება რაიმეს მიმართ ადამიანის უკმარისობის განცდაა, რომელსაც იგი დაბადებიდან სიცოცხლის ბოლომდე განიცდის. საჭიროების გაჩენის შემთხვევაში ადამიანი იძულებულია გააკეთოს ორიდან ერთი - დაიწყოს მისი დაკმაყოფილების გზების ძებნა ან, წინააღმდეგ შემთხვევაში, ჩაახშოს იგი. ადამიანის საჭიროებები შეიძლება იყოს მრავაფეროვანი, მაგრამ მათი გაერთიანება შესაძლებელია ძირითად ჯგუფებად:

ფიზიოლოგიური საჭიროებები (ჭამა, სმა, ჩაცმა და ა.შ.);

უსაფრთხოების (თვითგადარჩენის) საჭიროებები (უსაფრთხოების უზრუნველყოფა, ჯანმრთელობის დაცვა და ა.შ.);

სოციალური საჭიროებები (სიყვარული, შეჩვევა, ზეგავლენა და ა.შ.);

პირადი საჭიროებები (განათლება, თვითრეალიზაცია, თვითგამოხატვა, კომფორტი, პატივისცემა და ა.შ.).

ფსიქოლოგი აბრაამ მასლოუ ცნობილი გახდა იმით, რომ შექმნა საჭიროებათა პირამიდის თეორია. მან დაყო ეს საჭიროებები ხუთ კატეგორიად, რომელიც ნაჩვენებია სურათზე.

რა განსხვავებაა მოთხოვნილებასა და მოთხოვნას შორის?

საჭიროებები საერთოა ყველა ადამიანისთვის, მაგრამ ეს სქემა მშრალი და ძალიან ზოგადია. ინდივიდს შეიძლება საკუთარი საჭიროებების პირამიდა ჰქონდეს და ჩვენი პირადი სქემა მკვეთრად განსხვავდებოდეს მასლოუს სქემისგან.

მოთხოვნილება არის საჭიროებები, რომელთაც მიღებული აქვთ ინდივიდუალური და პიროვნული თვისებების განსაზღვრული და განსხვავებული ფორმა. მაგალითად, ჭამის საჭიროება ნებისმიერ ადამიანს გააჩნია, მიუხედავად ეროვნებისა და კულტურისა, მაგრამ ეს საჭიროება შეიძლება სხვადასხვა მოთხოვნილებაში გადაიზარდოს. ამერიკელისათვის ჭამის საჭიროება შეიძლება ჰამბურგერის მოთხოვნილებაში გადაიზარდოს, ქართველისთვის კი - ხინკლის ან ხაჭაპურის მოთხოვნილებაში.

მოთხოვნა მოთხოვნილების ის ნაწილია, რომელიც გამაგრებულია შესყიდვის შესაძლებლობით. სხვაგვარად რომ ვთქვათ, მოთხოვნა არის პროდუქტის ის რაოდენობა, რომელიც შეუძლია შეიძინოს მომხმარებელმა განსაზღვრულ დროს, განსაზღვრული ფასის შემთხვევაში.

მოთხოვნილებისგან განსხვავებით მოთხოვნა ყოველთვის სასრული და შეზღუდულია, რადგან მისი განმსაზღვრელი ძირითადი კრიტერიუმი ფულია, რომელიც ყველა ადამიანს (გამონაკლისების გარდა) შეზღუდული რადენობით აქვს.

რა არის მარკეტინგი

მარკეტინგი მეტია, ვიდრე გაყიდვები და რეკლამა

ეს არის ბევრი სხვადასხვა ნაბიჯის თანმიმდევრული ერთიანობა, რომელიც მიმართულია იმისკენ, რომ განვსაზღვროთ, მოვიზიდოთ და შევინარჩუნოთ ჩვენი მომხმარებლები. მარკეტინგი მოიცავს ყველაფერს: ბაზრის კვლევიდან დაწყებული, რეკლამირებით, შეფუთვით, ბაზარზე გაყიდვებისა და კმაყოფილი მომხმარებლით დამთავრებული.

მარკეტინგმა უნდა შექმნას თქვენ მიერ წარმოებულ პროდუქტსა თუ მომსახურებაზე მოთხოვნა ბაზარზე.

განსაზღვრეთ ერთი ან ორი წინადადებით ის ღირებულება და სარგებელი რომელსაც მომხმარებელი მასში ფულის გადახდის შედეგად მიიღებს.

ამის შემდეგ მიყევით ქვემოთ ჩამოთვლილ ნაბიჯებს:

1. განსაზღვრეთ თქვენთვის სასურველი მომხმარებელი და მათი მოთხოვნები. შექმენით თქვენი პროდუქტი სასურველი მომხმარებლისთვის;

2. მიიღეთ მარკეტინგული ინიციატივები მას შემდეგ, რაც კარგად შეისწავლით და გააანალიზებთ სხვადასხვა ინფორმაციას. ნახეთ, რა როგორ მუშაობს თქვენს მსგავს სხვა ორგანიზაციებში, შემდეგ კი გამოსცადეთ თქვენი იდეები;

3. გაამარტივეთ ყიდვის პროცესი მომხმარებლებისთვის. გაამარტივეთ ყველაფერი - გამორიცხეთ შესაძლო გართულებები ყიდვის პროცესში და რაც შეიძლება მეტი კომფორტი შეუქმენით ყიდვაზე გადაწყვეტილების მიმღებ პირს;

4. განსაზღვრეთ ის უნიკალური სარგებელი, რომელსაც თქვენი ბიზნესი სთავაზობს მომხმარებელს. შემდეგ მოძებნეთ გზები, რომ მოახდინოთ ამის ხაზგასმა თქვენს მარკეტინგულ მესიჯში. დარწმუნდით, რომ თქვენი მარკეტინგი წინ წევს იმ ცოდნასა და გამოცდილებას, რასაც თქვენი ბიზნესი სთავაზობს;

5. გააცანით თქვენს თანამშრომლებს თქვენი მარკეტინგის მიზნები. მიეცით მათ შესაძლებლობა, ჩაერთონ და გაიზიარონ ისინი;

6. გააცნობიერეთ, რომ მარკეტინგზე გაწეული ხარჯები აუცილებელია თქვენი ბიზნესისთვის. ის განგასხვავებთ თქვენი კონკურენტებისგან, ხოლო საზოგადოების თვალში დამკვიდრებული იმიჯი ზრუნავს თქვენი თანამშრომლების მოტივაციაზე;

7. მარკეტინგი აქციეთ მუდმივმოქმედ საქმიანობად. გახსოვდეთ, რომ მომხმარებლის მეხსიერება საკმაოდ მოკლეა და ისინი მუდმივად სხვადასხვა მარკეტინგული მესიჯების შტურმის ქვეშ არიან.

გახსოვდეთ ვინ არიან თქვენი მომხმარებლები

გახსოვდეთ, რომ თქვენი მომხმარებლები და თქვენ განსხვავდებით ერთმანეთისგან, მაგრამ არასოდეს დაივიწყოთ, რომ ისინი ძალიან ახლოს არიან თქვენთან. თქვენ ზუსტად უნდა იცოდეთ ვინ არიან თქვენი მომხმარებლები, უნდა იცნობდეთ მათ, ვინაიდან ეს არის ბაზრის სეგმენტი, რომელზეც მუდმივად მოგიწევთ ფიქრი და ზრუნვა. მომხმარებლის სეგმენტებად დაყოფის დროს უნდა გაითვალისწინოთ შემდეგი ეტაპები:

მომხმარებელთა სეგმენტაცია

1. პირველ ყოვლისა, გასაზღვრეთ და კარგად შეისწავლეთ საკუთარი ბაზარი;

2. განსაზღვრეთ თქვენი პროდუქტის ის ფაქტორები, რომლებიც ახდენენ ადამიანის გადაწყვეტილებაზე ზეგავლენას;

3. დაყავით მომხმარებლები ერთი ნიშნის მიხედვით ჯგუფებად;

4. აირჩიეთ თქვენთვის სასურველი სეგმენტები;

5. შეამოწმეთ თქვენი სეგმენტები.

მომხმარებელთა სეგმენტაცია შეგიძლიათ მოახდინოთ სხვადასხვა ნიშნის მიხედვით (გეოგრაფიული, დემოგრაფიული და ა.შ.), მაგრამ არ დაგავიწყდეთ, რომ თქვენ მიერ არჩეული სეგმენტი უნდა იყოს მარტივი, გაზომვადი, რეალური, მდგრადი და სარგებლის მომტანი.

სხვადასხვა სეგმენტების მიხედვით მწარმოებლები ზრდიან თავიანთი პროდუქციის ასორტიმენტს, უშვებენ სხვადასხვა პროდუქტებს, რომლებიც შეიძლება მხოლოდ შეფუთვით ან რაიმე მცირე შტრიხით განსხვავდებოდნენ ერთმანეთისგან. თითოეულ პროდუქტს ჰყავს თავისი მომხმარებელი და ბაზარი იყოფა უფრო და უფრო წვრილ სეგმენტებად.

მაგალითად, სეგმენტაცია დემოგრაფიული ნიშნის მიხედვით - მდედრობითი და მამრობითი. თუ ჩვენ ვაწარმოებთ ჭურჭლის სარეცხ საშუალებას, ჩვენი სეგმენტი არის მდედრობითი სქესის წარმომადგენელი დიასახლისები; თუ ჩვენი პროდუქციის ასორტიმენტში გვაქვს ჭურჭლის სარეცხი საშულება, რომელიც არ იწვევს ალერგიას, მაშინ ჩვენი სეგმენტი უფრო ვიწროვდება და მას წარმოადგენენ ის დიასახლისი ქალები, რომლებთაც აქვთ ალერგია ქიმიურ საშუალებებზე; თუ ჩვენი პროდუქტია ჭურჭლის სარეცხი საშუალება ვაშლის არომატით, რომელიც არ იწვევს ალერგიას, მაშინ ჩვენს სეგმენტს წარმოადგენენ დიასახლისი ქალები, რომლებსაც აქვთ ალერგია და უყვართ ვაშლი.

ბაზარზე გასვლისას დიდი მნიშვნელობა აქვს საფასო პოლიტიკას.

ზოგადად ფასი არის ის, რასაც თქვენ/მომხმარებელი იხდით „რაღაცისთვის”. ეს „რაღაც” შეიძლება იყოს ფიზიკური პროდუქტი (პური, ტანსაცმელი) ან მომსახურება (ტანსაცმლის წმენდა, თმის შეჭრა).

როგორ დავაწესოთ ფასი?

ფასის განსაზღვრა განსაკუთრებით მნიშვნელოვანი გადაწყვეტილებაა, რომელიც აისახება პროდუქტის გაყიდვებში და ასევე მოგების რაოდენობაში.

ფასის დაწესებისას აუცილებელია გაითვალისწინოთ ბაზარზე არსებული ფასები. მაგალითად, თუ თქვენ გადაწყვეტთ გახსნათ სილამაზის სალონი და შესთავაზოთ ადამიანებს თმის შეჭრის, დავარცხნა და სხვა მომსახურება, აუცილებელია გაითვალისწინოთ, თუ რა ფასი ადევს იგივე მომსახურებას სხვა სილამაზის სალონში. უნდა გაითვალისწინოთ ის ადგილი, სადაც გახსნილია თქვნი სილამაზის სალონი და მეზობელი სილამაზის სალონების შემოთავაზებული ფასები.

ასევე ის მოსახლეობა, რომელზეც გათვლილია თქვენი შეთავაზებული მომსახურება და მისი შესაძლებლობა, გადაიხადოს თქვენ მიერ დაწესებული ფასი.

ზემოთ მოყვანილ მაგალითში დასახელებული საფასო პოლიტიკის შემუშავებისას გასათვალისწინებელი ფაქტორები მოყვანილია ქვემოთ მოცემულ ცხრილში

ფასის დაწესება მოგების მისაღებად

მოგებაზე ორიენტირებული ფასი ისახავს მიზნად განსაზღვრული მოგების მიღებას. ზოგიერთი მცირე საოჯახო ბიზნესის მთავარი მიზანი ფასის დაწესებისას ისეთი მოგების მიღებაა, რომელიც უზრუნველყოფს მათ ნორმალურ ცხოვრებას. ზოგჯერ ფასის დაწესებისას მთავარი მიზანი მხოლოდ გაწეული ხარჯების დაფარვაა. მოგების მაქსიმალურად გაზრდის მიზნით დაწესებული ფასი, კი როგორც წესი, არის ძალიან მაღალი.

გაყიდვებზე ორიენტირებული ფასის მთავარი მიზანია გაყიდვების გარკვეული მოცულობის მიღწევა და არ ითვალისწინების მოგების მიღების გარკვეულ დონეს. გაყიდვების რაოდენის ზრდა თავისთავად ბაზარზე მეტი ადგილის დაკავების ნიშანია.

რაც შეეხება სტატუს ქვოს, ეს ის საფასო პოლიტიკაა, როდესაც ბიზნესი დაინტერესებულია არსებული ფასების შენარჩუნებით

შეგიძლიათ ერთსა და იმავე საქონელზე განსხვავებული ფასის დაწესება

გაითვალისწინეთ, რომ თქვენ შეგიძლიათ დააწესოთ განსხვავებული ფასი სხვადასხვა სეგმენტისთვის. ანუ, თქვენ შეგიძლიათ ერთი და იგივე საქონელი მივყიდოთ სხვადასხვა ფასად სხვადასხვა ადამიანებს. ამ გადაწყვეტილების მიღება უკავშირდება კონკურენტების ფასების დონეს, ურთიერთობას მყიდველთან (მაგალითად, თუ თქვენ გყავთ მუდმივი კლიენტი, შეგიძლიათ შესათავაზოთ განსხვავებული ფასი) და მყიდველის უნარს, ფულში გამოხატული შეიძინოს თქვენი საქონელი.

დაბალი ფასი მომხმარებელთა მოსაზიდად

თუ თქვენ ბაზარზე ახლა იწყებთ საქმიანობას, შეგიძლიათ დააწესოთ დაბალი, მიმზიდველი ფასი თქვენს საქონელზე საწყის ეტაპზე, რათა მომხმარებლებმა შეიძინონ თქვენი პროდუქტი და გაეცნონ მას. მას შემდეგ,რაც მომხმარებელი გაეცნობა თქვენს პროდუქტს, თქვენ შეგიძლიათ გაზარდოთ ფასი. ფასის დაწესების ყველა ეტაპზე და ყველა შემთხვევაში, თქვენ უნდა გაითვალისწინოთ კონკურენტების ფასები.

პროდუქტზე ფასის დაწესების შემდეგ არანაკლებ მნიშვნელოვანია მისი გასაღების გზების განსაზღვრა - დისტრიბუცია.

პირდაპირი დისტრიბუციას არა აქვს შუალედური რგოლი: მწარმოებელი ყიდის პროდუქციას უშუალოდ მყიდველზე, როდესაც მწარმოებელი იღებს თავის თავზე საქონლის მომხმარებლამდე მიწოდებას და არ გამოიყენებს შუამავლებს, რაც მას დაუზოგავს ზედმეტ დანახარჯებს და შესაბამისად პროდუქტის ფასიც არ გაიზრდება.

არსებობს ასევე 1 დონიანი, 2 დონიანი, 3 დონიანი გასაღების არხები. იმ შემთხვევაში, თუ წარმოება დიდია და შესაბამისად, მისი გასაღება-გაყიდვაც მწარმოებლისთვის წარმოადგენს პრობლემას, შეიძლება მიმართონ შუამავლებს - სადისტრუბუციო კომპანიას, რომელიც გარკვეული თანხის სანაცვლოდ უზრუნველყოფს პროდუქტის მომხმარებლამდე მიწოდებას. მას თავის მხრივ შეიძლება კიდევ ყავდეს შუამავლები და ა.შ. ნებისმიერ შემთხვევაში, რაც უფრო დაშორებულია მომხმარებელი მწარმოებელს, მით უფრო ძვირი უჯდება მას ამ პროდუქციის ყიდვა.

სამომხმარებლო ბაზრები - არის ისეთი ბაზრები, როდესაც მყიდველები ყიდულობენ ან იძენენ საქონელსა და მომსახურებას პირადი მოხმარებისთვის. სამეწარმეო ბაზრები - ბაზარი, რომელზეც სხვა კომპანიები ყიდულობენ საქონელს ან მომსახურებას.

მარკეტინგის მნიშვნელოვან ამოცანას წარმოადგენს საქონლის ბაზარზე პოზიციონირება - მომხმარებლის ცნობიერებაში მის განსაკუთრებულ, სხვებისგან განსხვავებული პოზიციის უზრუნველყოფას. მომხმარებლის ცნობიერებაში შესაღწევად საჭიროა:

იყო პირველი, შენი დამახსოვრება გაცილებით იოლი იქნება!

თუკი პირველი არ ხარ, დევიზად გამოიყენე ის ინფორმაცია, რაც შენს კონკურენტს გამორჩა!

აღიარე შენი მე-2 ადგილი ბაზარზე, მაგრამ იყავი ამაყი იმით, რომ პირველზე უფრო მეტის კეთება გიწევს!

გამიჯნე შენი თავი კონკურენტებისგან.

იპოვე და დაიკავე მომხმარებლის ცნობიერებაში თავისუფლად დარჩენილი დგილი.

ამ სიტყვების ჩამოყალიბების შემდეგ მწარმოებელი მის მიწოდებას მომხმარებლამდე ახდენს სხვადასხვა გზებით:

რეკლამა - პროდუქტსა თუ მომსახურებაზე ნებისმიერი საშუალებითა და ფორმით გავრცელებული ინფორმაცია;

პერსონალური გაყიდვები - სიტყვიერი პრეზენტაცია, საუბარი პოტენციურ მყიდველთან პროდუქტის გაყიდვების უზრუნველყოფის მიზნით;

გასაღების სტიმულირება - გულისხმობს ზეგავლენის მრავალსახიანი საშუალებების გამოყენებას, რომელიც მოწოდებული იქნება დააჩქაროს ან/და გაზარდოს გაყიდვები. (მაგ.: უფასო პროდუქცია, პრემიები, კონკურსები, მიღებები და ა.შ.;

PR - საზოგადოებასთან ურთიერთობა - კეთილგანწყობილი დამოკიდებულების აგება სხვადასხვა მიზნობრივ აუდიტორიასთან, ცუდი იმიჯის გამოსწორება;

პროპაგანდა გულისხმობს ინფორმაციის გავრცელებას ნებისმიერი არაფასიანი საშუალებით, რომელიც შეიძლება წაიკითხოს, ნახოს, მოისმინოს პოტენციურმა ან არსებულმა მომხმარებელმა.

ნუ დაუშვებთ შემდეგ შეცდომებს:

1. გაუტესტავი პროდუქტის გატანა ბაზარზე: მომხმარებლების აზრის გაუთვლისწინებლობა პირველი დიდი ნაბიჯია წარუმატებლობისკენ.

2. თავის არიდება იმის ახსნისგან, თუ რატომ არის თქვენი ფასები დაბალი: თუ ბიზნესმა ვერ შეძლო ამ კითხვაზე დამაჯერებელი პასუხის გაცემა, მომხმარებელს მაშინვე გაუჩნდება ეჭვი პროდუქტის ხარისხის შესახებ.

3. დაგავიწყდათ, რომ მომხმარებლისთვის გაგეადვილებინათ თქვენთან ურთიერთობა: არ გაფლანგოთ თქვენი მომხმარებლის დრო. თუ გინდათ, რომ დაკარგოთ ის, მაშინ აიძულეთ ჩადგეს რიგში, ალოდინეთ და ა.შ.

4. არ აწარმოებთ იმას, რაც ყველაზე კარგად შეგიძლიათ: იყავით ყველასაგან გამორჩეული და მოძებნეთ თქვენი ნიშა.

5. არ ფიქრობთ ახალ პროდუქტებზე? მას შემდეგ, რაც ბიზნესები გამოუშვებენ პროდუქტს, რომელიც წარმატებით გაიყიდება, ისინი წყვეტენ ფიქრს ახალ პროდუქტზე, რაც დაუშვებელია.

6. ყველაფერი ყველასთვის! ჯობია იყოთ ძლიერი მხოლოდ ერთი მიმართულებით, ვიდრე იყოთ სუსტი ყველგან.

|

|

3 ქალი და ბიზნესი |

▲ზევით დაბრუნება |

ამ სესიის დახმარებით თქვენ მიიღებთ ინფორმაციას ისეთი თემების შესახებ, როგორიცაა:

გენდერი

ქალის როლი საზოგადოებაში

ქალთა დასაქმება და უმუშევრობა

ქალი და სიღარიბე

ქალი და ბიზნესი

ქალთა უფლებები

რა არის გენდერი?

ქვეყნის დემოკრატიული განვითარების პროცესში ძალზედ მნიშვნელოვანია ქალთა და მამაკაცთა თანაბარი მონაწილეობა და გენდერული თანასწორობის პრინციპების რეალიზება. „გენდერი” ინგლისური წარმოშობის სიტყვაა, გენდერული თანასწორობის სახელმწიფო კონცეფციის მიხედვით ნიშნავს: „კულტურით განპირობებულ შეხედულებებს ქალთა და მამაკაცთა ქცევისადმი დამოკიდებულების, პიროვნული თვისებების, ფიზიკური და ინტელექტუალური შესაძლებლობების შესახებ”. ხოლო, გენდერული თანასწორობა „გულისხმობს ქალთა და მამაკაცთა თანაბარ წარმოჩენას, უფლებამოსილებას, პასუხისმგებლობასა და თანასწორ მონაწილეობას პირადი და საზოგადოებრივი ცხოვრების ყველა სფეროში”.1

გზამკვლევის ამ ნაწილში მოკლეთ მიმოვიხილავთ ქალთა სოციო-ეკონომიკურ უფლებებსა და შესაძლებლობებს და გავაკეთებთ საქართველოს უახლესი ისტორიის მოკლე მიმოხილვას ქალთა დღევანდელი სოციალურ-ეკონომიკური მდგომარეობის უკეთ გასაგებად, ვისაუბრებთ სიღარიბის პრობლემაზე, ქალების მონაწილეობაზე ბიზნესში და ქალთა უფლებებზე.

ქვეყნის განვითარების პროცესში აუცილებელია ქალთა და მამაკაცთა თანაბარი მოანწილეობა

ქალის როლის ამაღლება საზოგადოებაში არსებითად განაპირობებს ქალისა და მამაკაცის თანაბარ შესაძლებლობებს, უფლებებსა და პასუხისმგებლობას. ქვეყნის განვითარების პროცესში ქალთა და მამაკაცთა სრულფასოვანი მონაწილეობისთვის აუცილებელია მათ თანაბრად მიუწვდებოდეთ ხელი სოციალურ და ეკონომიკურ რესურსებზე, მონაწილეობდნენ საზოგადოებრივ ცხოვრებასა და გადაწყვეტილების მიღების პროცესში.

საქართველოს ქალთა შრომითი და ინტელექტუალური პოტენციალის რეალიზება აუცილებელია. პირველ ყოვლისა, თვით ქალთა სოციალური, ეკონომიკური და პოლიტიკური სტატუსის ასამაღლებლად, ვინაიდან თვითრეალიზაციისკენ, ეკონომიკური დამოუკიდებლობისაკენ და ბედნიერებისაკენ სწრაფვა მათი უფლებაა. ამას გარდა, გასათვალისწინებელია ისიც, რომ ქალის მიერ ოჯახში თუ ოჯახს გარეთ გაწეული შრომა მნიშვნელოვნად განამტკიცებს სახელმწიფოს ძლიერებას.

ქალთა დასაქმება და უმუშევრობა/შრომის ბაზრის გენდერული სეგრეგაცია

1989-2007 წლებში დასაქმებულ ქალთა რიცხვი შემცირდა 437800-ით

გვსურს შემოგთავაზოთ მოკლე ექსკურსი, საბჭოთა პერიოდში მოღვაწე საქართველოს ქალთა შრომითი რესურსების განათლების დონისა და დასაქმების არსებული მდგომარეობის მიხედვით, დღევანდელ პერიოდთან შეადარებით:

საქართველოში ეკონომიკური კრიზისის წინა პერიოდში (1990 წლამდე) ძალზედ მაღალი იყო ქალთა დასაქმების მასშტაბები და შესაბამისად მათი როლი ეკონომიკურ ცხოვრებაში. ხანმოკლე პერიოდში,რიგი პოლიტიკური და სოციალურეკონომიკური პროცესების ზეგავლენით, არსებული მდგომარეობა მკვეთრად შეიცვალა და თუ კი 1989 წელს ქვეყნის ეროვნულ მეურნეობაში დასაქმებული იყო 1 250,0 ათასი ქალი,2 2007 წლის მონაცემებით ამ მაჩვენებელმა მხოლოდ 812,2 ათასი შეადგინა3. (ანუ დასაქმებულ ქალთა რიცხვი შემცირდა 437,8 ათასით). საბჭოთა პერიოდის ეროვნულ მეურნეობაში ქალთა ეკონომიკური აქტივობის შესაფასებლად, ძალზედ მნიშვნელოვანია ქალთა დასაქმების მაჩვენებლების განხილვა ცალკეული დარგების მიხედვით, სადაც ქალთა მონაწილეობა განსაკუთრებით მაღალი იყო:

საბაზრო ეკონომიკურ პირობებზე გადასვლამ, ეკონომიკური რესტრუქტურიზაციითა და პრივატიზაციით გამოწვეულმა ცვლილებებმა ქვეყანაში მნიშვნელოვნად შეცვალა შრომის ბაზრის დასაქმების სტრუქტურა, რამაც არსებითი კორექტივები შეიტანა ქალთა დასაქმების სფეროებსა და დარგებში: 2007 წლის ქალთა დასაქმების მაჩვენებელთა შეფასებამ დაგვანახა, რომ ქალების სიჭარბე კვლავაც „ტრადიციულ ქალურ” დარგებშია შენარჩუნებული და მამაკაცებთან შედარებით მაღალია:

საბჭოთა პერიოდში საქართველოში ყოველ 1000 ქალზე საშუალოდ მოდიოდა უმაღლესი განათლების მქონე 204, ხოლო დღეს 191 ქალი.

ოფიციალური სტატისტიკის მიხედვით დასტურდება, რომ საბჭოთა პერიოდში საქართველოში ყოველ 1000 ქალზე საშუალოდ მოდიოდა უმაღლესი განათლების მქონე 204, დაუმთავრებელი უმაღლესი განათლებისა და საშუალოსპეციალური განათლების მქონე 261 ქალი, მაშინ როდესაც მამაკაცთა ანალოგიური მაჩვენებლები შეადგენდა 194-ს და 229-ს. აღსანიშნავია ისიც, რომ ყოველი 1000 ქალიდან საშუალოდ 842-ს ჰქონდა უმაღლესი განათლება ან დაუმთავრებელი უმაღლესი, საშუალო-სპეციალური ან საშუალო განათლება. დაწყებითი განათლების მქონე და განათლების არმქონე ქალთა ხვედრითი წილი ქალთა მოსახლეობის 5%25-საც არ შეადგენდა4.

დღეს კი, იმის მიუხედავად, რომ საბჭოურ პერიოდთან შედარებით ქალთა რაოდენობა განათლების დონის მხრივ შემცირებულია, მამაკაცებთან შედარებით მაინც მაღალია მათი განათლების ხარისხი. ყოველი 1000 ქალიდან, საშუალოდ 191 ქალი უმაღლესი განათლების მქონეა, 181 კი დაუმთავრებელი უმაღლესის და საშუალო-სპეციალური განათლების მქონე, მაშინ როდესაც მამაკაცთა ანალოგიური მაჩვენებლები შეადგენდა 189, და 138-ს. აღსანიშნავია, ამასთან ქალთა უპირატესი განათლების დონე მეცნიერებათა დარგებში, მამაკაცებთან შედარებით. 2007 წლის მონაცემების მიხედვით მეცნიერი ქალების რაოდენობა შეადგენს 471-ს, ხოლო მამაკაცებისა 315-ს.5

თუ საბჭოურ დროში ქალები ლიდერობით გამოირჩეოდნენ ისეთი პრესტიჟული პროფესიების მიხედვით,როგორიცაა: ექიმი, მასწავლებელი, ხელოვნებისა და კულტურის დარგის მუშაკი, მსუბუქი და კვების მრეწველობის ძირითადი საინჟინრო პროფესიები6, ქალთა კადრების სიჭარბე აღნიშნულ პროფესიებში დღესაც შენარჩუნებულია, ასე მაგალითად: დღეს ექიმ ქალთა რაოდენობა შეადგენს 68,6%25-ს, ხოლო მამაკაცებისა 31,4%25-ს7; სახელმწიფო და არასახელმწიფო სექტორის საშუალო-პროფესიულ და უმაღლეს სასწავლებლებში პედაგოგიურ საქმიანობას ეწევა 10470 ქალი, ხოლო 7354 მამაკაცი (დასტურდება 2007/2008 წ.წ.)

საქართველოში მცხოვრებ ქალთა დიდი ნაწილი ცოდნის შეძენის დიდი წყურვილით გამოირჩევა.

ზემოთ მოხსენიებული მონაცემების თანახმად შეიძლება დავასკვნათ, რომ: საქართველოში მცხოვრებ ქალთა დიდი ნაწილი ცოდნის შეძენის დიდი წყურვილით გამოირჩევა.ისინი ძირითადად წარმოადგენენ მაღალინტელექტუალურ შრომით რესურსებს, რომელთა მიწოდების ზრდისა და შრომის ბაზარზე მათზე მოთხოვნის არნახული შემცირების პირობებში მნიშვნელოვნად გაიზარდა მათი უმუშევრობის დონე. ახალ ეკონომიკურ პირობებში უმაღლესი განათლების მქონე ქალების გარდა, ასევე უმუშევრად დარჩნენ უმაღლესი განათლების მქონე მამაკაცებიც.

2007 წლის მდგომარეობით უმაღლესი განათლების მქონე პირები გამოირჩევიან ყველაზე მაღალი უმუშევრობის დონით: ქალების უმუშევრობა აღწევს 44,4%25-ს, ხოლო მამაკაცებისა კი უფრო მეტს - 49,5%25-ს.8 საშუალო განათლების მქონე ქალთა დასაქმების დონემ შეადგინა 36,8%25, ხოლო მამაკაცებისამ კი 43,0%25.9 შექმნილი ვითარება ნათლად მიგვანიშნებს იმაზე, რომ დღეისათვის შრომის ბაზარზე არაკვალიფიციურ მუშახელზე მოთხოვნა გაცილებით დიდია, ვიდრე კვალიფიციურ კადრებზე.

ქვეყანაში უმუშევრობის გაცილებით დაბალი მაჩვენებელი ფიქსირდება სტატისტიკის ოფიციალური მონაცემების მიხედვით. 2006 წლის მონაცემებით ქვეყანაში უმუშევრობის დონე 13.6%25-ია, 2007 წლის იგივე მონაცემი 13.3%25-ს უდრიდა,10 რაც, როგორც უკვე აღვნიშნეთ, გაცილებით დაბალი მაჩვენებელია რეალობასთან შედარებით.

ხანგრძლივი პერიოდის მანძილზე უმუშევრობის გამო მრავალმა ქალმა განიცადა დისკვალიფიკაცია და იძულებული გახდა გადასულიყო არარეგისტრირებულ, თვითდასაქმების სფეროში. მათ შორის ბევრი მოექცა შრომის ბაზრის გარეთ, ანუ არაფორმალურ სექტორში ე.წ. „ჩრდილოვანი ეკონომიკის” არეალში, სადაც ყოველგვარი შრომითი უსაფრთხოების გარეშე მუშაობენ და უხეშად ირღვევა მათი უფლებები. მომუშავე ქალებს საოჯახო მეურნეობის გაძღოლის პარალელურად სამუშაო ფუნქციის შესრულებისას ექმნებათ დიდი სირთულეები (ადრინდელ პერიოდთან შედარებით საგრძნობლად შემცირდა უფასო სკოლამდელ დაწესებულებათა მომსახურეობა), რადგანაც მოიშალა საბავშვო ბაღების სისტემა და შესაბამისად ხელის შემწყობი პირობები შრომისათვის, რაც ხელს უშლის ქალის პროფესიული შრომის განვითარებას.

მნიშვნელოვანია, რომ სამუშაო ადგილებზე ხშირად ირღვევა იმ ქალთა შრომის სამართლებრივი უფლებები, რომლებიც დასაქმებულები არიან კერძო კაფეებში, ბარებში, რესტორნებში, მაღაზიებში, ჯიხურებში თუ სხვაგან, ამ თვალსაზრისით განსაკუთრებით პრობლემურია შრომის მძიმე პირობები და სექსუალური ხასიათის იძულება და შევიწროვება.

შრომის ბაზარზე ქალთა დასაქმების თვალსაზრისით განვითარებულმა პროცესებმა დაგვანახა, ქალთა შრომითი უფლებების სერიოზული დარღვევები, რომელთაგანაც განსაკუთრებით აღსანიშნავია:11

აშკარა დისკრიმინაცია შრომითი დასაქმების ხელმისაწვდომობის თვალსაზრისით ქალებისათვის;

ფეხმძიმე და ჩვილბავშვიან ქალთა დისკრიმინაცია;

დასაოჯახებელ ქალთა დისკრიმინაციის შემთხვევები (სამსახურში მისაღებ პირობად სიტყვიერი დათქმა, სახელშეკრულებო პერიოდში დაოჯახებაზე უარის თქმასთან დაკავშირებით);

ოფიციალურ განცხადებებში ასაკობრივი, გარეგნული და სქესობრივი ნიშნით დისკრიმინაცია;

უთანასწორობა თანამდებობაზე დანიშვნისა და სამსახურეობრივი დაწინაურებისას;

სამუშაო ადგილებზე ქალთა მიმართ სექსუალური ხასიათის იძულება და ზეწოლა;

სამუშაო ადგილებზე შრომის პირობების უსაფრთხოებასთან დაკავშირებული პრობლემები და სხვა ნეგატიური ტენდენციები.

სოფლად მცხოვრები ქალების დასაქმების შესაძლებლობები უფრო შეზღუდულია.

ქალაქად მცხოვრები ქალებისაგან განსხვავებით, სოფლად მცხოვრები ქალების დასაქმების შესაძლებლობები უფრო შეზღუდულია. ახალ ეკონომიკურ ურთიერთობებზე გადასვლამ ყველაზე მეტად გაართულა სოფლად ქალთა ბედი. მათი ეკონომიკური და სოციალური სტატუსის ამაღლებისათვის, სათანადო ცოდნისა და გამოცდილების მისაღებად არ არის შექმნილი არანაირი ხელისშემწყობი პირობები. ოჯახში მათ მიერ გაწეული მძიმე ფიზიკური შრომა (ოჯახში საჭმლის მომზადება, რეცხვა, ბინის დალაგება, კერვა, ბავშვების მოვლა, წყლის ზიდვა, საქონლის მოვლა, მიწაზე მუშაობა და სხვა) ძირითადად ოჯახური კეთილდღეობის უზრუნველყოფას ემსახურება. ისინი ნაკლებად არიან საკუთარ ფუნდამენტურ უფლებებში გათვითცნობიერებულნი, რის გამოც შეფერხებულია ქალთა უფლებების რეალიზება. ქალები ნაკლებად მონაწილეობენ ადგილობრივ დონეზე ადგილობრივ ხელისუფლებასთან ერთად სოფლის განვითარების საქმეში. ბევრი მათგანი იზოლირებულია საზოგადოებრივი ცხოვრებიდან და არ გააჩნია ხელშემწყობი პირობები მათი საოჯახო და ფერმერული მეურნეობის საქმიანობის წამოწყებისა და ეკონომიკურ ცხოვრებაში მონაწილეობისათვის.12

სახელმწიფო სტატისტიკის დეპარტამენტის კვლევის „ქალი და კაცი საქართველოში 2003”-ის თანახმად, ქალთა საშუალო ხელფასი სახელმწიფო საკუთრების საწარმოებში მომუშავე კაცების ხელფასის 55%25-ს შეადგენს, საბიუჯეტო დაწესებულებებსა და სახელმწიფო მართვის ორგანოებში - 46%25-ს, არასახელმწიფო სექტორში 63,6%25-ს,სოფლის მეურნეობაში 82,5%25-ს, ვაჭრობაში 72,2%25-ს, განათლებაში - 72,6%25-ს, ჯანმრთელობის დაცვაში - 71,8%25-ს, საყოფაცხოვრებო მომსახურეობის სხვა დარგებში - 51,7%25-ს, თვითდასაქმების მიხედვით კი - 31,4%25-ს.13

ქალთა საშუალო ნომინალური ხელფასი ეკონომიკის ყველა დარგსა და ყველა სექტორში მაინც დაბალია დაქირავებულ კაცთა საშუალო თვიურ ნომინალურ ხელფასზე

ბოლო პერიოდში სახელმწიფო სტრუქტურებში ხელფასების არსებითი ზრდის მიუხედავად, ქალთა საშუალო ნომინალური ხელფასი ეკონომიკის ყველა დარგსა და ყველა სექტორში მაინც დაბალია, დაქირავებულ კაცთა საშუალო თვიურ ნომინალურ ხელფასზე, რის გამოც შესაბამისად ჩნდება სქესობრივი უთანასწორობა/არსებითი სხვაობა მამაკაცებთან შედარებით, ქალების შემოსავლებში.14

არსებული პრობლემები მიუთითებს იმაზე, რომ ქალთა სოციალურ-ეკონომიკური განვითარება და მათი დასაქმება ერთის მხრივ დამოკიდებულია თავად ქალებზე და მათი ოჯახების მხარდაჭერაზე, მაგრამ ამავე დროს მოითხოვს ქმედითი ღონისძიებების გატარებას სახელმწიფოს მხრიდან.

ქალი და სიღარიბე

ქვეყანაში არსებულმა უმუშევრობის ზრდამ, შემოსავლების შემცირებამ და სახელმწიფო სოციალური მხარდაჭერის სიმწირემ, არსებითად განაპირობა ქალთა მნიშვნელოვანი ნაწილის ცხოვრების დონის მკვეთრი დაცემა და გაღარიბება. ამან განსაკუთრებით გაამწვავა ქალთა მდგომარეობა და აშკარად წარმოაჩინა გენდერული უთანასწორობა საზოგადოებაში. 2009 წლის პირველი თვეების მონაცემების მიხედვით სიღარიბის ზღვარს ქვემოთ მყოფი მოსახლეობის ერთიან მონაცემთა ბაზაში რეგისტრირებულია 905 575 ქალი და 742 099 მამაკაცი, ხოლო საარსებო შემწეობას იღებს 220 040 ქალი და 174 612 მამაკაცი.

განსაკუთრებით გაუარესდა შემდეგი კატეგორიის ქალთა სოციალური მდგომარეობა:

|

მიუხედავად გაჭირვებისა, ნუ დათანხმდებით საზღვარგარეთ დასაქმების საეჭვო წინადადებებს

ეკონომიკურ გაჭირვებაში აღმოჩნდნენ სოფლად მცხოვრებ, სოციალურად დაუცველ ქალთა ოჯახების უმრავლესობა, რომელთაც არ გააჩნიათ საარსებო წყაროს შექმნის ხელშემწყობი პირობები. ისინი იძულებულნი არიან ოჯახისა და შვილების გადასარჩენად (30 წლამდე მარტოხელა დედების უმრავლესობა) გაემგზავრონ დიდ ქალაქებში სამუშაოს მოსაძებნად, სადაც იმის გამო რომ ვერ აკმაყოფილებენ შრომის ბაზრის მოთხოვნებს, შეიძლება ჩათრეულნი აღმოჩნდნენ სხვადასხვა არაფორმალური კრიმინალური დაჯგუფებების საქმიანობაში (ნარკოტიკების გამსაღებლებად, სექს-ბიზნესში და სხვა), ან იძულებითი მონური შრომის - „ტრეფიკინგის” მსხვერპლნი გახდნენ, როგორც საქართველოში, ისე უცხოეთში გამგზავრების დროს.

საქართველოში გატარებული სისტემური ცვლილებების, მძაფრი ეკონომიკური კრიზისის, შინაომების, კონფლიქტებისა და მრავალი ურთულესი ფაქტორების გამო ქალთა სოციალურ-ეკონომიკური ვითარება უკიდურესად დამძიმდა.

უმნიშვნელოვანესია დევნილი და კონფლიქტით დაზარალებული ქალების რეაბილიტაცია, მათი ჩართვა სოციალურ-ეკონომიკურ ცხოვრებაში

განსაკუთრებით მძიმე მდგომარეობაში აღმოჩნდნენ საქართველოში მცხოვრები დევნილი ქალები, რომლებმაც კონფლიქტის, პოლიტიკური, თუ ეთნიკური დევნის გამო დაკარგეს ოჯახის წევრები, საკუთარი საცხოვრებელი, ქონება, სამუშაო ადგილები და შემოსავლის წყარო. საზოგადოებრივი პოლიტიკის ინსტიტუტმა გაეროს ქალთა ფონდის (UNIFEM) მხარდაჭერით ჩაატარა 2008 წლის აგვისტოს მოვლენების შედეგად დევნილ ქალთა საჭიროებების კვლევა, რომელმაც გამოავლინა, რომ გამოკითხულ ადამიანთა (1144 ქალი და მამაკაცი) 6.3%25 ჰქონდა ინფორმაცია ქალთა მიმართ ჩადენილი სექსუალური ძალადობის თაობაზე, ხოლო თერთმეტმა ადამიანმა მიუთითა, რომ იყო გაუპატიურების მოწმე.15 გაუარესებული საცხოვრებელი პირობები, განსაკუთრებით კონფლიქტით დაზარალებულ რეგიონებში უარყოფითად აისახება ქალთა ჯანმრთელობის მდგომარეობაზე, ვინაიდან ძირითადად ისეა ოჯახებში შრომა გადანაწილებული, რომ ქალების მოვალეობაა ოჯახის ჰიგიენაზე ზრუნვა, წყლის მოტანა თუ სხვა საშინაო საქმის გაძღოლა. ამ ვითარებაში ძალიან მნიშვნელოვანია ქალთა ეკონომიკური უფლებებისა და შესაძლებლობების წახალისება, რომ მათ შესძლონ საკუთარი მცირე ბიზნესის წამოწყება, გაიჩინონ შემოსავალი და ოჯახის სხვა წევრებთან ერთად ნელ-ნელა გაიუმჯობესონ საცხოვრებელი პირობები და ეკონომიკური მდგომარეობა.16

ქალი და ბიზნესი/ქალთა ეკონომიკური გაძლიერება

პრაქტიკა აჩვენებს, რომ, სამწუხაროდ, ქალები, მამაკაცებთან შედარებით უფრო დიდ სირთულეებს აწყდებიან ბიზნესის წამოწყებისათვის, საჭირო ოფიციალურ და კერძო სტრუქტურებში მხარდაჭერის მოსაპოვებლად, კრედიტის ასაღებად, საქმიანი პარტნიორების პოვნისათვის და სხვა. ქალთა დიდი მონდომებისა და სწრაფვის მიუხედავად, მიაღწიონ წარმატებას მცირე ბიზნესში, მათი მცდელობა ხშირად უშედეგოა, მიუხედავად მათთვის დამახასიათებელი დადებითი თვისებებისა, როგორიცაა: კეთილსინდისიერება, პასუხისმგებლობა, საკუთარი პროფესიული ცოდნის სრულყოფისაკენ დიდი სწრაფვა, საქმიანი და ცხოვრებისეული ალღო, საოჯახო მეურნეობის გაძღოლის გამოცდილება, ადამიანებთან მუშაობის კარგი უნარი და ზნეობრივი საწყისი, რაც ესოდენ მნიშვნელოვანია ბიზნესისათვის. იმისათვის, რომ მეტი ქალი ჩაერთოს ბიზნესში აუცილებელია ხელშემწყობი პირობების შექმნა: ბიზნესში პროფესიული მომზადების შესაძლებლობა, მათ მიერ წამოწყებული სამეწარმეო საქმიანობის სრულყოფილი გაძღოლისათვის, საკუთარ უფლებებში გათვითცნობიერება (საგადასახადო, ფინანსურ, ეკონომიკურ და შრომითი ურთიერთობების სფეროებში).

მეტი ქალი უნდა მონაწილეობდეს ბიზნესში, თქვენ ეს შეგიძლიათ!

საბაზრო ეკონომიკაზე გადასვლის საწყის ეტაპზე, ქვეყანაში მასობრივი უმუშევრობით გამოწვეულ სირთულეებს, საქართველოს ქალები ყველაზე მედგრად გაუმკლავდნენ. საკუთარი შვილებისა და ოჯახების გადასარჩენად მათმა უმრავლესობამ საკუთარი თვითდასაქმებით შესძლო შრომის ბაზრის მკაცრ მოთხოვნებთან ადაპტირება. ქალთა ბიზნესში ჩართვისა და მათი ეკონომიკური განვითარებისათვის, საზოგადოების ცნობიერებაში ჯერ კიდევ არსებობს სტერეოტიპები და შეხედულებები, „ქალის ადგილი ოჯახშია” და „ხელმძღვანელობა არ არის ქალის საქმე”, რაც ბიზნესში (როგორც საქართველოში, ისე მსოფლიოს მრავალ ქვეყანაში) გვევლინება მართვის სფეროში ქალებისათვის მნიშვნელოვან ხელის შემშლელ ფაქტორად.

მიუხედავად უამრავი ხელის შემშლელი პირობისა, ქალებს ჭეშმარიტად გააჩნიათ სათანადო ნებისყოფა, ძალა და გონიერება, რათა დაამსხვრიონ საზოგადოებაში ჯერ კიდევ შემორჩენილი სტერეოტიპები.ქალებმა მთელი ძალისხმევა უნდა მიმართონ საკუთარი პოზიციების განსამტკიცებლად საზოგადოებაში. შეიძინონ სათანადო ეკონომიკური განათლება, დაეუფლონ ახალ კონკურენტიან სპეციალობებს, წამოიწყონ საკუთარი ინდივიდუალური საქმე - მცირე ბიზნესი და მიაღწიონ ეკონომიკურ დამოუკიდებლობას, რაც უმიშვნელოვანესი წინაპირობაა თვითრეალიზაციისა და უფლებამოსილების გაზრდისათვის. ამისათვის ქალები უნდა შეიარაღდნენ სათანადო ეკონომიკური ცოდნით და უნდა გაიგონ მეტი საკუთარი უფლებების შესახებ, რაშიც გზამკვლევი მნიშვნელოვან დახმარებას გაუწევს.

მოკლედ ქალთა უფლებებზე

საქართველოს კანონმდებლობა ითვალისწინებს ადამიანის საყოველთაოდ აღიარებულ უფლებებსა და თავისუფლებებს, მათ შორის თანასწორობას განურჩევლად სქესისა

მიუხედავად იმისა, რომ საქართველოში მოქმედი ეროვნული კანონმდებლობითა და აღიარებული საერთაშორისო სამართლებრივი ნორმებით, ამომწურავად არის დარეგულირებული ქალისა და კაცის თანასწორობა, მათ მიერ სამოქალაქო, პოლიტიკური თუ სოციალური უფლებებით სარგებლობისა და ცხოვრებაში რეალიზების უფლება - ქალთა მონაწილეობის დონე პოლიტიკასა და გადაწყვეტილების მიმღებ სტრუქტურებში ძალზედ დაბალია. 2009 წლის მარტის მდგომარეობით საქართველოს პარლანეტში მხოლოდ 6 ქალია (4%25), ხოლო საქართველოს მთავრობის შემადგენლობაში არ არის არც-ერთი ქალი მინისტრი.17

ჩვენი ქვეყნის კონსტიტუციით: ,,საქართველოს კანონმდებლობა შეესაბამება საერთაშორისო სამართლის საყოველთაოდ აღიარებულ პრინციპებსა და ნორმებს. საქართველოსთან ან საქართველოს მიერ დადებულ საერთაშორისო ხელშეკრულებას ან შეთანხმებას, თუ იგი არ ეწინააღმდეგება საქართველოს კონსტიტუციას, აქვს უპირატესი იურიდიული ძალა შიდა სახელმწიფოებრივი ნორმატიული აქტების მიმართ”.18 ამგვარად, ჩვენი ქვეყნის მოქალაქეებისთვის ძალიან აქტუალურია ის ვალდებულებები, რასაც ადამიანის უფლებების კუთხით იღებს საერთაშორისო დონეზე საქართველოს სახელმწიფო.

ქალთა უფლებები, ცხადია იგივე ადამიანის უფლებებია

ქალთა უფლებები, ცხადია იგივე ადამიანის უფლებებია, მაგრამ ვინაიდან ქალთა უთანასწორობა მამაკაცებთან შედარებით ღრმად ფესვგამდგარი ფენომენია მსოფლიოს თითქმის ყველა ქვეყანაში, საერთაშორისო დონეზე გაეროს ფორმატში სახელმწიფოები შეთანხმდნენ, რომ საჭირო იყო ქალთა უფლებრივი მდგომარეობის გასაუმჯობესებლად სპეციალური კონვენციის მიღება. 1979 წელს გაეროს გენერალურმა ასამბლეამ მიიღო კონვენცია ქალთა მიმართ ყველა ფორმის დისკრიმინაციის აღმოფხვრის შესახებ (CEDAW), რომელსაც თავისი მნიშვნელობის და მასშტაბურობის გამო პირდაპირ ქალთა კონვენციასაც უწოდებენ. საქართველო ამ კონვენციას 1994 წელს ყოველგვარი დათქმის გარეშე მიუერთდა. ქვემოთ მოკლედ მიმოვიხილოთ თუ რა უფლებებს ანიჭებს ქალებს ეს კონვენცია.

საქართველო გაეროს ქალთა კონვენციას 1994 წელს დათქმების გარეშე მიუერთდა

კონვენციის ტექსტი შედგება პრეამბულისა და 30 მუხლისაგან. კონვენციის პრეამბულაში ხაზგასმულია, რომ ,,სიღარიბის პირობებში ქალებისათვის ნაკლებად ხელმისაწვდომია სურსათი, ჯანმრთელობის დაცვის საშუალებები, განათლება, პროფესიული მომზადება და დასაქმება”.19

კონვენციის პირველი მუხლი წარმოადგენს ქალთა წინააღმდეგ მიმართული დისკრიმინაციის განმარტებას. ტერმინი „ქალის დისკრიმინაცია” ნიშნავს სქესის ნიშნით ნებისმიერ განსხვავებას, გამიჯნვას ან შეზღუდვას, რომელმაც შესაძლებელია შედეგად მოიტანოს ან რომლის მიზანია ქალისათვის, მისი ოჯახური მდგომარეობის მიუხედავად, მამაკაცისა და ქალის თანასწორობის საფუძველზე, პოლიტიკურ, ეკონომიკურ, სოციალურ, კულტურულ, სამოქალაქო ან ნებისმიერ სხვა სფეროში, ადამიანის უფლებებისა და ძირითად თავისუფლებათა აღიარების, სარგებლობის ან გამოყენების შესაძლებლობის შესუსტება ან სრული უარყოფა (ქალთა კონვენცია, მუხლი 1). კონვენციის 2-6 მუხლები ადგენენ სამართლებრივ, ადმინისტრაციულ და სხვა ზომებს რაც კონვენციის წევრმა სახელმწიფოებმა უნდა მიიღონ, რომ მიიღწეს სქესთა შორის თანასწორობა. ეს ძალისხმევებია: სპეციალური ზომები (მუხლი 4), დისკრიმინაციული სოციალური და კულტურული ნორმების შეცვლა (მუხლი 5) და ქალთა ტრეფიკინგის აღმოფხვრა (მუხლი 6).

6-16 მუხლები ეძღვნება დისკრიმინაციის სპეციფიურ სფეროებს, კერძოდ ქალთა და კაცთა თანაბარუფლებიანობას პოლიტიკურ და საზოგადოებრივ ცხოვრებაში (მუხლი 7), საერთაშორისო არენაზე სახელმწიფოს წარმოდგენის უფლებას (მუხლი 8), ქალის უფლებას მიიღოს, შეიცვალოს და შეინარჩუნოს ეროვნება (მუხლი 9), უფლებას განათლებაზე (მუხლი 10), ქალთა და მამაკაცთა თანაბარუფლებიანობას დასაქმების სფეროში (მუხლი 11), უფლებას სამედიცინო მომსახურებაზე (მუხლი 12), ეკონომიკურ და სოციალურ უფლებებს (მუხლი 13), მოწოდებას სოფლად მცხოვრები ქალის დისკრიმინაციის აღმოფხვრის შესახებ (მუხლი 14 ქვემოთ იხილეთ სრული ტექსტი), მოწოდებას კანონის წინაშე ქალის და მამაკაცის თანასწორობის მიღწევისათვის (მუხლი 15) და ქალის დისკრიმინაციის აღმოფხვრის მოწოდებას ქორწინებასა და საოჯახო ურთიერთობებთან დაკავშირებულ საკითხებში (მუხლი 16).

17-22 მუხლები არეგულირებენ კონვენციის დანერგვის მონიტორინგის შემსრულებელი ორგანოს მუშაობას. იქმნება კომიტეტი ქალთა წინააღმდეგ მიმართული ყველა ფორმის დისკრიმინაციის აღმოფხვრის შესახებ, რომელიც მიიღებს და განიხილავს სახელმწიფოს პირველ ანგარიშს კონვენციასთან მიერთებიდან ერთი წლის შემდეგ და პერიოდულ პროგრესს, ანგარიშს ყოველ ოთხ წელიწადში ერთხელ. საქართველომ პირველი სახელმწიფო და ჩრდილოვანი ანუ არასამთავრობო ორგანიზაციების მიერ მომზადებული ალტერნატიული ანგარიშები კომიტეტს 1998 წელს წარუდგინა; მეორე და მესამე პერიოდული ანგარიშები კომიტეტმა ერთიანად განიხილა 2006 წელს და დასკვნით კომენტარში აღნიშნა:

„კომიტეტი ითხოვს სახელმწიფო მხარისგან ქალებზე ეკონომიკური რესტრუქტურიზაციის ზეგავლენის შეფასებას და პრობლემის დასაძლევად საჭირო რესურსების მობილიზაციას. კომიტეტი ითხოვს გენდერული საკითხის გათვალისწინებას სიღარიბის აღმოფხვრის ყველა სახელმწიფო პროგრამასა და სტრატეგიაში და განსაკუთრებული ყურადღების მიპყრობას დაუცველ ჯგუფებზე, მათ შორის, სოფლად მცხოვრებ ქალებზე, მოხუცებულებზე, ოჯახის მარჩენალ ქალებზე, იძულებით გადაადგილებულ ქალებსა და გოგონებზე. კომიტეტი მოუწოდებს სახელმწიფო მხარეს კონვენციის მე-13 მუხლის შესაბამისად ქალებისათვის ხელმისაწვდომი გახადოს საბანკო სესხები და სხვა ფორმის ფინანსური კრედიტები...”20

ქალთა კონვენცია, მუხლი 14 - სოფლად მცხოვრები ქალების შესახებ:

1. მონაწილე სახელმწიფოები მხედველობაში იღებენ სოფლად მცხოვრები ქალების განსაკუთრებულ პრობლემებს და იმ მნიშვნელოვან როლს, რომელსაც ისინი თავიანთი ოჯახების ეკონომიკური უზრუნველყოფის საქმეში თამაშობენ, მათ შორის, საქმიანობას მეურნეობის არასასაქონლო დარგებში და მიმართავენ ყველა შესაბამის ზომას, სოფლად მცხოვრები ქალების მიმართ ამ კონვენციის დებულებათა გამოყენების უზრუნველსაყოფად. 2. მონაწილე სახელმწიფოები მიმართავენ ყველა შესაბამის ზომას სოფლის რაიონებში ქალის დისკრიმინაციის ლიკვიდაციისათვის, რათა მამაკაცისა და ქალის თანასწორობის საფუძველზე უზრუნველყოფილ იქნას ქალთა მონაწილეობა რაიონების განვითარებასა და ასეთი განვითარებისაგან სარგებლობის მიღებაში, კერძოდ, ასეთ ქალებს აღჭურვავენ უფლებით:

ა) ყველა დონეზე მონაწილეობდნენ განვითარების გეგმების შემუშავებასა და განხორციელებაში; ბ) ხელი მიუწვდებოდეთ სამედიცინო მომსახურეობის შესაბამის საშუალებებზე, ოჯახის დაგეგმვის საკითხებზე ინფორმაციის, კონსულტაციებისა და მომსახურების ჩათვლით; გ) უშუალოდ იღებდნენ სარგებელს სოციალური დაზღვევის პროგრამებისაგან; დ) იღებდნენ ყველა სახის ფორმალურ და არაფორმალურ მომზადებასა და განთლებას, წიგნიერების ჩათვლით, აგრეთვე, სარგებლობდნენ სათემო მომსახურებისა და საკონსულტაციო მომსახურების ყველა საშუალებით, ტექნიკური მომზადების დონის ამაღლების მიზნით; ე) ქმნიდნენ თვითდახმარების ჯგუფებსა და კოოპერატივებს, ეკონომიკურ შესაძლებლობათა თანაბარი ხელმისაწვდომობის მიზნით დაქირავებული შრომის ან თვითდასაქმების საშუალებით; ვ) მონაწილეობდნენ ყველა სახის კოლექტიურ საქმიანობაში; ზ) ჰქონდეთ შესაძლებლობა, მიიღონ სასოფლო-სამეურნეო კრედიტი და სესხები, ისარგებლონ მარკეტინგის სისტემით, შესაბამისი ტექნოლოგიითა და მიწისა და აგრარულ რეფორმებში, აგრეთვე, ხელახლა დასახლების გეგმებში თანაბარი სტატუსით; თ) სარგებლობდნენ ცხოვრების სათანადო პირობებით, განსაკუთრებული საბინაო, სანიტარული, ელექტრო და წყალმომარაგებით, აგრეთვე ტრანსპორტითა და კავშირგაბმულობის საშუალებებით მომსახურებასთან მიმართებაში. |

არსებობს მთელი რიგი სხვა საერთაშორისო დოკუმენტები, რაც ამყარებს ქალთა უფლებებს და უზრუნველყოფს ქალისა და მამაკაცის თანასწორობას; აღსანიშნავია, „შრომის საერთაშორისო ორგანიზაციის (ILO) 1958 წლის კონვენცია”.

№111 შრომისა და დასაქმების სფეროში დისკრიმინაციის დაუშვებლობის შესახე” და 1851 წლის კონვენცია №100 „მამაკაცისა და ქალის თანაბარი ღირებულების შრომის თანაბარი ანაზღაურების შესახებ”, რომლებსაც ასევე მიერთებულია საქართველო.

ქალთა მეოთხე მსოფლიო კონფერენციამ, რომელიც პეკინში გაიმართა თავი მოუყარა და კონცეპტუალურად გამართა ყველა ის საკითხი, რომელიც კი ოდესმე დასმულა ქალთა მდგომარეობის გაუმჯობესების თვალსაზრისით. კონფერენცია 1995 წლის 4-დან 15 სექტემბრამდე ჩინეთის დედაქალაქ პეკინში გაიმართა. საერთაშორისო შეფასებით ბეიჯინგის იგივე პეკინის ქალთა მეოთხე მსოფლიო კონფერენცია დიდ წარმატებას წარმოადგენს თავისი მოცულობითა და შინაარსით. კონფერენციას 189 სამთავრობო დელეგაცია დაესწრო, ეს ციფრი აღემატებოდა გაეროს ოდესმე ჩატარებულ კონფერენციებში მონაწილე სამთავრობო დელეგაციათა რიცხვს. კონფერნციის უშუალო მონაწილე 17000 ადამიანი იყო, აქედან 6000 სამთავრობო წრეების წარმომადგენლები, 4000 აკრედიტირებული არასამთავრობო ორგანიზაციების წარმომადგენლები და 4000 ჟურნალისტი და კიდევ ბევრი გაეროს თანამშრომელი. არასამთავრობო ორგანიზაციათა ჰუაიროუში გამართულ ფორუმზე 30000 მონაწილე ჩამოვიდა მსოფლიოს ყველა კუთხიდან, პლუს 5000-მდე ჩინელი მონაწილეები. თავისი მასშტაბითა და მრავალფეროვნებით ბეიჯინგის კონფერენცია და ჰუაიროუს ფორუმი ძალიან შთამბეჭდავი აღმოჩნდა როგორც ვეტერანი მსოფლიოს ქალთა კონფერენციების მონაწილეთათვის, ასევე ახალბედებისთვის.

„ბეიჯინგის დეკლარაცია და მოქმედებათა პლატფორმა თანასწორობის, განვითარებისა და მშვიდობისათვის” წარმოადგენს ქალთა მეოთხე მსოფლიო კონფერენციაზე მიღებულ ოფიციალურ, საბოლოო დოკუმენტს. ბეიჯინგის მოქმედებათა პლატფორმა აღწერს ქალთა მდგომარეობას გლობალურად და აქედან გამომდინარე გამოკვეთს ზრუნვის, გნებავთ, წუხილის 12 კრიტიკულ სფეროს სადაც საჭიროა მუშაობა გენდერული თანასწორობის მისაღწევად. ეს 12 კრიტიკული სფეროა:

1. სიღარიბე; 2. განათლება; 3. ჯანდაცვა; 4. ძალადობა ქალების წინააღმდეგ; 5. შეიარაღებული კონფლიქტები; 6. ეკონომიკა; 7. ძალაუფლება და გადაწყვეტილების მიღების დონეები; 8. ინსტიტუციური მექანიზმები; 9. ადამიანის უფლებები; 10. მედია; 11. გარემოსდაცვა; 12. გოგონათა მდგომარეობა.

მოქმედებათა პლატფორმაში ნათქვამია, რომ იგი წარმოადგენს ქალთა წინსვლისა და გაძლიერების დღის წესრიგს. ამგვარად აქცენტი აღარ კეთდება ქალთა დისკრიმინაციის აღმოფხვრაზე, არამედ მათ გაძლიერებასა და წინსვლაზე. პეკინის მოქმედებათა პლატფორმა წარმოადგენს თავმოყრას ყველა იმ მნიშვნელოვანი საკითხისა, რაც კი როდესმე წამოჭრილა საერთაშორისო დონეზე ქალებთან მიმართებაში.

ქალთა კონვენციისაგან განსხვავებით ბეიჯინგის მოქმედებათა პლატფორმა ამომწურავად ეხება ქალთა მიმართ ძალადობის საკითხს და ასახავს ამ პრობლემის გადაჭრის ქმედით გზებს. პლატფორმა ამახვილებს ყურადღებას ქალთა რეპროდუქციულ უფლებებზე და საუბრობს გოგონათა წინააღმდეგ მიმართული დისკრიმინაციული პრაქტიკის აღმოფხვრის საჭიროებებზე.

პლატფორმა ასევე პირველად და მკაფიოდ მოუწოდებს გაეროს წევრ სახელმწიფოებს, მოახდინონ გენდერის ინტეგრირება ე.წ. „მეინსტრიმინგი” მათ მიერ განხორციელებული პოლიტიკის სხვადასხვა სფეროებში. |

_________________

1 გენდერული თანასწორობის სახელმწიფო კონცეფცია, 2. ტერმინთა განმარტება, 2006.

2 საქართველოს მოსახლეობის აღწერა, თბილისი, 1989.

3 ქალი და კაცი საქართველოში - სტატისტიკური პუბლიკაცია, თბილისი, 2008, გვ. 47.

4 სოციალური და დემოგრაფიული მდგომარეობა, თბილისი, 1996

5 ქალი და კაცი საქართველოში - სტატისტიკური პუბლიკაცია, თბილისი, 2008, გვ. 25-26.

6 საქართველოს სტატისტიკის სახელმწიფო დეპარტამენტი, თბილისი, 1996.

7 ქალი და კაცი საქართველოში - სტატისტიკური პუბლიკაცია, თბილისი, 2008, გვ. 14-15.

8 იქვე, გვ. 65.

9 ქალი და კაცი საქართველოში - სტატისტიკური პუბლიკაცია, თბილისი, 2008, გვ. 45-46.

10 სტატისტიკის სახელმწიფო დეპარტამენტის ელექტრონული მასალები, 2006-2007.

11 ქალთა დისკრიმინაციის ყველა ფორმის აღმოფხვრის შესახებ კონვენციის მე-11 მუხლის შეფასების NGOალტერნატიული ანგარიში,საქართველო,2006.

12 ფოკუს-ჯგუფ შეხვედრები ქალებთან მცხეთის რაიონის 5 სოფელში, სექტემბერი 2006.

13 სტატისტიკის სახელმწიფო დეპარტამენტის ელექტრონული მასალები, 2003.

14 ქალი და კაცი საქართველოში - სტატისტიკური პუბლიკაცია, თბილისი, 2008, გვ. 53-54.

15 საზოგადოებრივი პოლიტიკის ინსტიტუტი, 2008 წლის აგვისტოს მოვლენების შედეგად იძულებით გადაადგილებულ ქალთა საჭიროებების შეფასება, 2008 წლის სექტემბერი, თბილისი, 10-11.

16 იქვე, 10-11.

17 სტატისტიკის სახელმწიფო დეპარტამენტის ელექტრონული მასალები, 2008-2009.

18 საქართველოს კონსტიტუცია, 1995

19 კონვენცია ქალთა დისკრიმინაციის ყველა ფორმის აღმოფხვრის შესახებ, 1979, პრეამბულა.

20 გაერთიანებული ერების ორგანიზაცია, კომიტეტი ქალთა მიმართ ყველა ფორმის დისკრიმინაციის აღმოფხვრის შესახებ, დასკვნითი კომენტარები: საქართველო, პუნქტი 15, 2006 წლის 25 აგვისტო.

|

|

4 ბიზნესის რეგისტრაცია |

▲ზევით დაბრუნება |

მოდული 2

ამ მოდულის გავლის შემდეგ თქვენ გეცოდინებათ, თუ:

1

რა პროცესია ბიზნესის რეგისტრაცია

2

რომელი სახის იურიდიული ფორმები არსებობს ბიზნესის

რეგისტრაციისთვის

3

რა განსხვავებები/მსგავსებებია სხვადასხვა სახის იურიდიულ

ფორმებს შორის

4

რომელი ფორმაა თქვნთვის შესაფერისი

5

რა დოკუმენტებია საჭირო რეგისტრაციისთვის

6

რა ეტაპებს მოიცავს ბიზნესის რეგისტრაციის პროცესი

7

რა შემთხვევაში შეიძლება მიიღოთ უარი რეგისტრაციაზე

ბიზნესის დაწყების ერთ-ერთ აუცილებელ წინაპირობას ბიზნესის რეგისტრაცია წარმოადგენს. ამ მიზნით ნებისმიერმა ბიზნესის დამწყებმა ადამიანმა უნდა შეარჩიოს თუ რა იურიდიული ფორმით სურს საწარმოს რეგისტრაცია და შემდგომ გაიაროს შესაბამისი პროცედურები.

საწარმოს იურიდიულ-სამართლებრივი ფორმები, რეგისტრაციისთვის საჭირო პროცედურები, დოკუმენტების ჩამონათვალი და სხვა მასთან დაკავშირებული საკითხები განსაზღვრულია „მეწარმეთა შესახებ” კანონით. ეს კანონი განსაზღვრავს შემდეგი სახის ორგანიზაციულ-სამართლებრივ ფორმებს და მოსაკრებლებს:

ორგანიზაციულ-სამართლებრივი ფორმები |

სარეგისტრაციო მოსაკრებელი |

ინდივიდუალური საწარმო |

რეგისტრაცია უფასოა |

სამეწარმეო ამხანაგობა |

რეგისტრაცია უფასოა |

შეზღუდული პასუხისმგებლობის საზოგადოება (შპს) |

160 ლარი |

სოლიდარული პასუხისმგებლობის საზოგადოება (სპს) |

60 ლარი |

კომანდიტური საზოგადოება (კს) |

80 ლარი |

სააქციო საზოგადოება (სს) |

360 ლარი |

კოოპერატივი |

120 ლარი |

სოლიდარული პასუხისმგებლობის საზოგადოება, კომანდიტური საზოგადოება, შეზღუდული პასუხისმგებლობების საზოგადოება, სააქციო საზოგადოება და კოოპერატივი წარმოადგენენ იურიდიული სტატუსის მქონე საწარმოებს. სამეწარმეო ამხანაგობა და ინდივიდუალური მეწარმე არ არიან იურიდიული პირები და ისინი სხვადასხვა სახის საქმიან ურთიერთობებში მონაწილეობენ როგორც ფიზიკური პირები.

იურიდიული ფორმა |

იურიდიული |

პარტნიორთა პასუხისმგებლობა სამეწარმეო საქმიანობიდან წარმოშობილი ვალდებულებებისათვის |

წარმომადგენლობა & |

ინდივიდუალური მეწარმე |

ფიზიკური პირი |

მთელი თავისი ქონებით |

|

სამეწარმეო ამხანაგობა |

|

მთელი თავიანთი ქონებით (ერთმანეთის მიმართ პასუხისმგებლობის მოცულობა განისაზღვრება მონაწილეთა შეთანხმებით) |

ყველა წევრს |

სოლიდარული პასუხისმგებლობის საზოგადოება (სპს) |

იურიდიული პირი |

პარტნიორები პასუხს აგებს მთელი თავისი ქონებით; პარტნიორებს შორის სხვა რაიმე შეთანხმება მესამე პირისთვის ბათილია |

ყველა პარტნიორს |

კომანდიტური საზოგადოება (კს) |

იურიდიული პირი |

სრული პარტნიორები (კომპლემენტარები) მთელი თავისი ქონებით; შეზღუდული პარტნიორები (კომანდიტები) პასუხს არ აგებენ; პარტნიორებს შორის სხვა რაიმე შეთანხმება მესამე პირისთვის ბათილია |

სრულ პარტნიორს (კომპლემენტარს) |

შეზღუდული პასუხისმგებლობის საზოგადოება (შპს) |

იურიდიული პირი |

პასუხს არ აგებს |

დირექტორს (თუ წესდებით სხვა რამ არ არის განსაზღვრული) |

სააქციო საზოგადოება (სს, კორპორაცია) |

იურიდიული პირი |

პასუხს არ აგებს |

დირექტორს (თუ წესდებით სხვა რამ არ არის განსაზღვრული) |

კოოპერატივი |

იურიდიული პირი |

პასუხს არ აგებს |

დირექტორს (თუ წესდებით სხვა რამ არ არის განსაზღვრული) |

მეწარმე ფიზიკური პირი

(ინდივიდუალური საწარმო და სამეწარმეო ამხანაგობა)

ზოგადი აღწერა

ინდივიდუალური საწარმო და სამეწარმეო ამხანაგობა წარმოადგენს საწარმოს დაფუძნების ფორმებს. ინდივიდუალური საწარმო, როგორც წესი იქმნება, როდესაც საწარმო დიდი არ არის და მას ერთი ადამიანი ან ოჯახი ფლობს. ამ შემთხვევაში საწარმოს ვალდებულებებზე (მაგ.: ბანკიდან არებული სესხის გასტუმრებაზე, გადასახადების გადახდაზე და ა.შ.) პასუხისმგებელია საწარმოს მეპატრონე, მთელი თავისი პირადი ქონებით და არა მარტო ბიზნესის ქონებით.

სამეწარმეო ამხანაგობა იქმნება რამოდენიმე იურიდიული ან ფიზიკური პირის გაერთიანებით, რომლებიც თავის მხრივ დარეგისტრირებულები უნდა იყვნენ ინდივიდუალურ მეწარმეებად (მაგ.: ერთ კორპუსში მაცხოვრებელ ადამიანებს სურთ ძველი კორპუსისი სანაცვლოდ ახლის აშენება, ამ მიზნით მათ შეუძლიათ დააფუძნონ სამეწარმეო ამხანაგობა, სადაც თითოეულ ადამიანს ექნება თანაბარი უფლებები). ამ შემთხვევაში საწარმოს ვალდებულებეზე ამხანაგობის წევრები პასუხს აგებენ სოლიდარულად, მთელი თავისი ქონებით, როგორც ინდივიდუალური საწარმოს შემთხვევაში. ამხანაგობის წევრებს შორის პასუხისმგებლობების ოდენობის განსაზღვრის მიზნით ამხანაგობა ადგენს შეთანხმებას.

რეგისტრაციისთვის საჭირო დოკუმენტები

ფიზიკური პირი ინდივიდუალური საწარმოს რეგისტრაციისთვის მიმართავს შესაბამის საგადასახადო ორგანოს (მაგ.: თქვენ საწარმოს დაფუძნება გსურთ ქ. გორში, მაშინ თქვენ უნდა მიმართოს ქ. გორის საგადასახადო ინსპექციას) და წარუდგინოთ შემდეგი სახის დოკუმენტები:

1. განცხადება;

2. პირადოსბის დამადასტურებელი მოწმობა.

სარეგიტრაციო განცხადება უნდა მოიცავდეს შემდეგ მონაცემებს:

განმცხადებლის სახელს და გვარს;

განმცხადებლის საცხოვრებელი ადგილის მისამართს;

განმცხადებლის პირად ნომერს;

განცხადების შევსების თარიღს;

განმცხადებლის ხელმოწერას.

სამეწარმეო ამხანაგობის რეგიტრაცია ხორციელდება საგადახასახადო ორგანოში ერთ-ერთი იმ პირის მისამართის მიხედვით, რომლის სახელიც (სახელწოდებაც) მითითებულია სამეწარმეო ამხანაგობის სახელწოდებაში. ამხანაგობის რეგისტრაციისთვის წარდგენილ უნდა იქნეს:

1. განცხადება;

2. ამხანაგობის თითოეული წევრის პირადობის დამადასტურებელი დოკუმენტი.

სარეგიტრაციო განცხადება უნდა მოიცავდეს შემდეგ მონაცემებს:

ყველა წევრის სახელს და გვარს, ხოლო იურიდიული პირის შემთხვევაში - საფირმო სახელწოდებას;

ყველა წევრის საცხოვრებელი ადგილის მისამართს, ხოლო იურიდიული პირის შემთხვევაში - იურიდიულ მისამართს;

ყველა წევრის პირად ნომერს, ხოლო იურიდიული პირის შემთხვევაში - საიდენტიფიკაციო ნომერს;

საქმიანობის ხანგრძლივობას;

განცხადების შევსების თარიღს;

განმცხადებლის ხელმოწერას, ხოლო იურიდიული პირის შემთხვევაში - წარმომადგენლის ხელმოწერას.

სამეწარმეო ამხანაგობის წევრი ფიზიკური პირები, რომლებიც არ არიან რეგისტრირებული მეწარმედ, ვალდებულები არიან ამხანაგობის რეგისტრაციის დოკუმენტებთან ერთად მათ უნდა წარადგინონ ინდივიდუალური მეწარმის რეგისტრაციის დოკუმენტების და დარეგისტრირდნენ ინდივიდუალურ მეწარმეებად.

განცხადების შესავსებად პირს უფლება აქვს, გამოიყენოს საგადასახადო ორგანოს მიერ გაცემული განცხადების ფორმა ან მისი ასლი.

საწარმოს რეგისტრაცია

ინდივიდუალური საწარმოს და სამეწარმეო ამხანაგობის სახელმწიფო და საგადასახადო რეგისტრაციას ახორციელებს რეგისტრაციაზე უფლებამოსილი საგადასახადო ორგანო საწარმოს ადგილსამყოფელის მიხედვით.

ინდივიდუალური საწარმოსა და სამეწარმეო ამხანაგობის რეგისტრაცია მოიცავს შემდეგ საფეხურებს:

დროთა განმავლობაში, რეგისტრაციისათვის სავალდებულო ფაქტების ცვლილებების შემთხვევაში ყოველი ცვლილება საჭიროებს სამეწარმეო რეესტრში შესაბამისი ცვლილებების შეტანას. ცვლილებების რეგისტრაცია წარმოებს შესაბამისი განცხადების წარდგენის საფუძველზე და ცვლილება ძალაში შედის მხოლოდ მისი სამეწარმეო რეესტრში შეტანის შემდეგ.

რეგისტრაციაზე უარის თქმა და გაუქმება

ინდივიდუალური საწარმოსა და სამეწარმეო ამხანაგობის რეგისტრაციაზე უარის თქმა შესაძლებელია მხოლოდ იმ შემთხვევაში, თუ:

სარეგისტრაციოდ წარდგენილი განცხადება არ არის შესაბამისად შევსებული;

სარეგისტრაციოდ წარდგენილია ცრუ, არაიდენტიფიცირებადი ან არასრულყოფილი მონაცემები.

საგადასახადო ორგანოს უარი რეგისტრაციიაზე შესაძლებელია გასაჩივრდეს ზემდგომ ორგანოში (მაგ.: შემოსავლების სამსახურში ან ფინანსთა სამინისტროში) ან სასამართლოში.

მეწარმე იურიდიული პირი (შეზღუდული პასუხისმგებლობის საზოგადოება, კომანდიტური საზოგადოება, სოლიდარული პასუხისმგებლობის საზოგადოება, სააქციო საზოგადოება, კოოპერატივი).

ზოგადი აღწერა

შეზღუდული პასუხისმგებლობის საზოგადოება, კომანდიტური საზოგადოება, სოლიდარული პასუხისმგებლობის საზოგადოება, სააქციო საზოგადოება და კოოპერატივი წარმოადგენს იურიდიული პირის რეგისტრაციის ფორმებს.

შეზღუდული პასუხისმგებლობის საზოგადოება (შპს), როგორც წესი, იქმნება თუ საწამოს რამოდენიმე მეპატრონე ჰყავს (თუმცა შეიძლება ერთმა ადამინმაც დააფუძნოს). საწარმოს მეპატრონ(ეებ)ის პასუხისმგებლობა შეზღუდულია მხოლოდ მათი შენატანებით საწარმოს საწესდებო ფონდში ანუ მეპატრონე(ები) საწარმოს ვალდებულებებზე პასუხს არ აგებებს საკუთარი ქონებით.

სოლიდარული პასუხისმგებლობის საზოგადოება (სპს) იქმნება მაშინ, თუ საწარმოს რამოდენიმე მეპარტონე ჰყავს და ისინი ერთიანი საფირმო სახელწოდებით ახორციელებენ საქმიანობას. სოლიდარული პასუცხისმგებლობის მეპატრონეები საწარმოს ვალდებულებებზე პასუხს აგებენ ერთობლივად და ცალ-ცალკე მთელი თავისი პირადი ქონებით.

კომანდიტური საზოგადოება წარმოადგენს შპს-სა და სპს-ს გარკვეულ ნაჯვარს, როდესაც საწარმოს ჰყავს სხვადასხვა ოდენობის პასუხისმგებლობის მქონე მეპატრონეები. კომანდიტურ საზოგადოებას შესაძლოა ჰყავდეს შეზღუდული პასუხისმგებლობის მქონე პარტნიორები ანუ კომანდიტები და შეუზღუდავი პასუხისმგებლობის პარტნიორები ანუ კომპლემენტარები.

კომანდიტური საზოგადოების სრული პარტნიორები (კომპლემენტარები) საზოგადოების ვალდებულებებზე კრედიტორების წინაშე პასუხს აგებენ სოლიდარულად ანუ თითოეული პარტნიორი ვალდებულებებზე პასუხს აგებს მთელი თავისი ქონებით. ხოლო კომანდიტები საწარმოს ვალდებულებაზე პასუხს აგებენ მხოლოდ მათი შესატანებით და არა პირადი ქონებით. კომანდიტური საზოგადოების წევრი შეიძლება იყოს როგორც ფიზიკური ასევე იურიდიული პირი.

სააქციო საზოგადოება (სს) იქმნება, როდესაც საწარმო ან/და მეპატრონეთა რაოდენობა დიდია. ამ შემთხვევაში მეპატრონეთა პასუხისმგებლობა შეზღუდულია მხოლოდ მათი საწესდებო შენატანით (აქციათა ღირებულებით). ნებისმიერ საწარმო გარდა კოოპერატივისა, რომელშიც 50-ზე მეტი მეპატრონეა, შეიძლება ჩამოყალიბდეს მხოლოდ სააქციო საზოგადოების ფორმით. სააქციო საზოგადოების პასუხიომგებლობა შემოიფარგლება მთელი მისი ქონებით და არა მეპატრონეთა პირადი ქონებით.

კოოპერატივი როგორც წესი გამოიყენება მაშინ, როდესაც რამდენიმე დამოუკიდებლად მომუშავე საწარმო (ინდმეწარმე) ერთიანდება რაიმე საერთო სარგებლობის მომტანი საქმიანობის განსახორციელებლად. მაგალითად, ფერმერების ჯგუფმა შეიძლება შექმნას სავაჭრო კოოპერატივი, რომელიც მათ პროდუქციას გაყიდის. კოოპერატივის, როგორც დამოუკიდებელი სუბიექტის, საქმიანობის ძირითადი მიზანია არა მოგების მიღება, არამედ თავისი წევრების (მეპაიეების) საქმიანობისთვის ხელის შეწყობა. კოოპერატივი კრედიტორების წინაშე პასუხს აგებს მხოლოდ საწარმოს ქონებით.

ნებისმიერი სახის საზოგადოების დაფუძნებისას პარტნიორები ვალდებულები არიან შეთანხმდნენ წილების გადანაწილებაზე და დათქვან კაპიტალში მათი შენატანების ოდენობა. შენატანი შეიძლება იყოს მატერიალური და არამატერიალური ქონება, სამუშაოს შესრულება ან/და მომსახურების გაწევა.

ყველა ზემოთჩამოთვლილი საწამოების გამართული ფუნქციონირებისთვის სავალდებულოა წესდების მომზადება, რომელიც მოაწესრიგებს საწარმოს შიდა ურთიერთობებს (მაგ.: საწარმოს კაპიტალის წილების პარტნიორთა შორის გადანაწილება, თითოეული პარტნიორის შენატანის ოდენობა და ვადები და ა.შ.). ასევე საწარმოს ფუნქიონირების რიგ საკითხებს არეგულირებს საქართველოს კანონი „მეწარმეთა შესახებ”.

წესდების არსებობა სავალდებულო არ არის საწარმოს რეგისტრაციისთვის.

რეგისტრაციისთვის საჭირო დოკუმენტები

შეზღუდული პასუხისმგებლობის საზოგადოება, კომანდიტური საზოგადოება, სოლიდარული პასუხისმგებლობის საზოგადოება, სააქციო საზოგადოება და კოოპერატივი რეგისტრაციისთვის საწარმოს იურიდიული მისამართის მიხედვით შესაბამის საგადასახადო ორგანოს (მაგ.: თქვენ გსურთ დააფუძნოთ შ.პ.ს „ევა” ქ. გორში, მაშინ თქვენ უნდა მიმართოს ქ. გორის საგადასახადო ინსპექციას) უნდა წარედგინოს შემდეგი სახის დოკუმენტები:

1. განცხადება;

2. საწარმოს ხელმძღვანელობაზე უფლებამოსილი პირის (პირების) ხელმოწერის ნიმუში, რომელიც უნდა იყოს დამოწმებული ნოტარიულად ან უნდა შესრულდეს საგადასახადო ორგანოში, რეგისტრაციაზე უფლებამოსილი პირის თანდასწრებით;

3. სარეგისტრაციო მოსაკრებლის გადახდის დამადასტურებელი დოკუმენტი სარეგიტრაციო განცხადება უნდა მოიცავდეს შემდეგ მონაცემებს:

საწარმოს საფირმო სახელწოდებას;

საწარმოს სამართლებრივ ფორმას;

საწარმოს იურიდიულ მისამართს;

დამფუძნებელი პარტნიორ(ებ)ის, ხელმძღვანელობასა და წარმოამდგენლობაზე უფლებამოსილი პირ(ებ)ის სახელს და გვარს, საცხოვრებელი ადგილის მისამართს, პირად ნომერს და ხელმოწერას. თუ პარტნიორი იურიდიული პირია: მის საფირმო სახელწოდებას, რეგისტრაციის მონაცემებს, იურიდიულ მისამართს, მარეგისტრირებელ ორგანოს, რეგისტრაციის თარიღს და საიდენტიფიკაციო ნომერს;

საწარმოს საქმიანობის ხანგრძლივობას (ვადიანი საწამოს შემთხვევაში მიეთითება ვადა წლების მიხედვით, სხვა შემთხვევაში მიუთითეთ „უვადო”);

თუ საწარმოს ჰყავს წამომადგენლობაზე უფლებამოსილი რამოდენიმე პირი, განცხადებაში აუცილებლად უნდა მიეთითოს ერთად წარმოადგენენ ისინი საწარმოს თუ ცალ-ცალკე;

კომანდიტური საზოგადოების შემთხვევაში უნდა მიეთითოს, თუ რომელი პარტნიორია კომანდიტი და რომელი კომპლემენტარი;

განცხადების წარდგენის თარიღს;

დამფუძნებლ(ებ)ის ხელმოწერას.

განცხადების შესავსებად პირს უფლება აქვს, გამოიყენოს საგადასახადო ორგანოს მიერ გაცემული განცხადების ფორმა ან მისი ასლი.

საწარმოს რეგიტრაციისათვის ან საქმიანობისთვის არ არის სავალდებულო საწარმოს ბეჭდის არსებობა.

სააქციო საზოგადოების რეგისტრაციისათვის კაპიტალის დამადასტურებელი დოკუმენტაციის წარდგენა არ მოითხოვება.

საწარმოს რეგისტრაცია

შეზღუდული პასუხისმგებლობის საზოგადოების, კონამდიტური საზოგადოების, სოლიდარული პასუხისმგებლობის საზოგადოების, სააქციო საზოგადოებისა და კოოპერატივის რეგისტრაცია ხორციელდება საწარმოს იურიდიული მისამართის მიერ რეგისტრაციაზე პასუხისმგებელი საგადასახადო ორგანო. საწარმოს რეგისტრაცია მოიცავს შემდეგ საფეხურებს:

საწარმოს რეგისტრაცია მოიცავს შემდეგ საფეხურებს:

დროთა განმავლობაში, რეგისტრაციისათვის სავალდებულო ფაქტების ცვლილებების შემთხვევში ყოველი ცვლილება საჭიროებს სამეწარმეო რეესტრში შესაბამისი ცვლილებების შეტანას. ცვლილებების რეგისტრაცია წარმოებს შესაბამისი განცხადების წარდგენის საფუძველზე და ცვლილება ძალაში შედის მხოლოდ მისი სამეწარმეო რეესტრში შეტანის შემდეგ.

რეგისტრაციაზე უარის თქმა და გაუქმება

შეზღუდული პასუხისმგებლობის საზოგადოებას, კომანდიტური საზოგადოებას, სოლიდარული პასუხისმგებლობის საზოგადოებას, სააქციო საზოგადოებასა და კოოპერატივს სახელმწიფო და საგადასახადო რეგისტრაციაზე უარი შეიძლება ეთქვას, თუ:

სარეგისტრაციოდ წარმოდგენილი დოკუმენტაცია სრულად არ აკმაყოფილებს კანონის მოთხოვნებს;

სარეგისტრაციოდ წარმოდგენილია ცრუ, არაიდენტიფიცირებადიან არასრულყოფილი მონაცემები;

არ არის გადახდილი სარეგისტრაციო მოსაკრებელი.

საგადასახადო ორგანოს უარი რეგისტრაციიაზე შესაძლებელი გასაჩივრდეს ზემდგომ ორგანოში (მაგ.: შემოსავლების სამსახურში ან ფინანსთა სამინისტროში) ან სასამართლოში.

|

|

5 გადასახადები და მათი გადახდის წესი |

▲ზევით დაბრუნება |

მოდული 3

ამ მოდულის გავლის შემდეგ თქვენ გეცოდინებათ, თუ :

1

რა გადასახადებია დაწესებული საქართველოს საგადასახადო კოდექსით

2

ვინ იხდის საშემოსავლო გადასახადს, როდის და რა რაოდენობით

3

როგორ უნდა შეავსოთ საშემოსავლო დეკლარაცია

4

ვინ არის მოგების გადასახადის გადამხდელი, რამდენს და როდის იხდის იგი

5

როგორ უნდა შეივსოს მოგების გადასახადის დეკლარაცია

6

ვინ იხდის ქონების გადასახადს, რამდენია განაკვეთი და როდის გადაიხდება იგი

ზოგადი დებულებანი

საგადასახადო კოდექსი საქართველოს კონსტიტუციის შესაბამისად არეგულირებს გადასახადის გადამხდელებისა და საგადასახადო ორგანოების სამართლებრივ ურთიერთობებს, საგადასახადო სამართალდარღვევების სახეებს, პასუხისმგებლობებს მათი დარღვევის შემთხვევაში, გასაჩივრებისა და დავების გადაწყვეტის გზებს, განსაზღვრავს გადასახადის სახეებს, განაკვეთებსა და მათი გადახდის ვადებს.

არსებობს ორი ტიპის გადასახადი, საერთო სახელმწიფოებრივი და ადგილობრივი. საერთო სახელმწიფოებრივი გადასახადის გადახდა სავალდებულოა საქართველოს მთელს ტერიტორიაზე, ხოლო ადგილობრივი გადასახადის გადახდა სავალდებულოა იმ შემთხვევაში თუკი იგი შემოღებულია ადგილობრივ თვითმმართველობის ორგანოს მიერ.

საერთო სახელმწიფოებრივი გადასახადებია:

საშემოსავლო გადასახადი;

მოგების გადასახადი;

დამატებული ღირებულების გადასახადი (დღგ);

აქციზი;

საბაჟო გადასახადი;

ადგილობრივი გადასახადი;

ქონების გადასახადი.

საერთო სახელმწიფოებრივი გადასახადების დაწესება, შეცვლა ან გაუქმება ხდება მხოლოდ საგადასახადო კოდექსში ცვლილებების ან დამატებების შეტანით, ხოლო ადგილობრივ თვითმმართველობის ორგანოებს არ აქვთ უფლება შემოიღონ ისეთი გადასახადი რომელიც არ არის დაწესებული საგადასახადო კოდექსით:

გადასახადების გადახდის ვალდებულება წარმოიშობა მას შემდეგ როდესაც პირი იწყებს ეკონომიკურ საქმიანობას, რომელიც ხორციელდება მოგების, შემოსავლის ან კომპენსაციის მისაღებად, მიუხედავად ასეთი საქმიანობების შედეგებისა, ამასთან როდესაც პირი იწყებს ეკონომიკურ საქმიანობას ვალდებულია რეგისტრაციაში გატარდეს საგადასახადო ორგანოში მისთვის სასურველი იურიდიულ სამართლებრივი ფორმით.

საშემოსავლო გადასახადი

საშემოსავლო გადასახადის გადამხდელია ფიზიკური პირი, რომელიც იღებს ნებისმიერი სახის შემოსავალს, თუმცა არსებობს შემოსავლის ისეთი სახეები რომლებიც განთავისუფლებულია საშემოსავლო გადასახადის გადახდისაგან, შემოსავლის სახეები რომლებიც განთავისუფლებულია გადასახადის გადახდისაგან მოცემულია საგადასახადო კოდექსის 168-ე მუხლში.

საშემოსავლო გადასახადის განაკვეთი შეადგენს 20%25-ს.

ფიზიკური პირის დასაბეგრი შემოსავალი განისაზღვრება როგორც სხვაობა კალენდარული წლის განმავლობაში მთლიან შემოსავალსა და ამ პერიოდისათვის კოდექსით გათვალისწინებულ გამოქვითვების თანხებს შორის.

ფიზიკური პირები, რომლთა შემოსავალი არ იბეგრება გადახდის წაყაროსთან, საშემოსავლო გადასახადის დეკლარაციას წარადგენენ საანგარიშო წლის მომდევნო წლის 1 აპრილამდე მეწარმე ფიზიკური პირი ვალდებულია მიმდინარე გადასახდელების თანხები ბიუჯეტში შეიტანოს გასული საგადასახადო წლის წლიური გადასახადის მიხედვით, შემდეგი ოდენობით:

არა უგვიანეს 15 მაისისა - 25%25;

არა უგვიანეს 15 ივლისისა - 25%25;

არა უგვიანეს 15 სექტემბერისა - 25%25;

არა უგვიანეს 15 დეკემბერისა - 25%25.

თუ გადასახადის გადამხდელს გასული საგადასახადო წლის განმავლობაში არ გააჩნდა დასაბეგრი შემოსავალი მიმდინარე გადასახდელებს არ იხდის

საშემოსავლო გადასახადის დაკავება ევალება საგადასახადო აგენტს, რომელიც არის იურიდიული პირი, საწარმო/ორგანიზაცია ან მეწარმე ფიზიკური პირი, კერძოდ:

პირი, რომელიც ხელფასს უხდის დაქირავებულს.

პირი, რომელიც გაწეული მომსახურების ღირებულებას უნაზღაურებს ფიზიკურ პირს რომელსაც არ გააჩნია გადასახადის გადამხელის მოწმობა.

პირი, რომელიც დაკავებულია სათამაშო ბიზნესით და ფიზიკურ პირს უხდის მოგებებს.

საწარმო, რომელიც პირს უხდის დივიდენდებს.

პირი, რომელიც პირს უხდის პროცენტებს.

ზემოთ ჩამოთვლილი შემთხვევებისას პასუხისმგებლობა გადასახადის დაკავებისა და მათი ბიუჯეტში გადარიცხვისთვის ეკისრება შემოსავლის გადამხდელ პირს (დამქირავებელს).

პირი, რომელიც ახდენს გადახდის წყაროსთან გადასახადის დაკავებას ვალდებულია ბიუჯეტში გადარიცხოს გადასახადი თანხის დაკავებისთანავე, ხოლო განაცემის არაფულადი ფორმით გაცემის შემთხვევაში შესაბამისი თვის ბოლო რიცხვში.

მეწარმე ვალდებულია ყოველთვიურად, არაუგვიანეს საანგარიშო თვის მომდევნო თვის 15 რიცხვისა განხორციელებული განაცემის დაბეგვრასთან დაკავშირებით დეკლარაცია წარუდგინოს საგადასახადო ორგანოს ფინანსთა მინისტრის მიერ დადგენილი წესითა და ფორმით.

თუ საანგარიშო თვის განმავლობაში გადასახადის გადამხდელს არ გააჩნია დეკლარაციაში ჩასაწერი მონაცემები მას უფლება აქვს არ წარუდგინოს აღნიშნული დეკლარაცია საგადასახადო ორგანოს.

შენიშვნა:

1. დეკლარაციას საანგარიშო თვის მომდევნო 15 რიცხისათვის წარადგენენ საგადასახადო აგენტები, რომლებსაც წარმოეშობათ საქართველოს საგადასახადო კოდექსის 218-ე მუხლის პირველი ნაწილით განსაზღვრულ პირებზე გაცემული თანხებიდან გადახდის წყაროსთან გადასახადების დაკავებისა და გადახდის ვალდებულება

2. თუ გადასახადის გადამხდელის (აგენტს) საგადასახადო პერიოდში არ გააჩნია დეკლარაციაში შეტანას დაქვემდებარებული განაცემები, მას უფლება აქვს შესაბამისი პერიოდის მიხედვით არ წარადგინოს აღნიშნული დეკლარაცია.

ცნობა დეკლარაციის წარმოდგენის შესახებ

(ივსება საგადასახადო ორგანოს მიერ გადამხდელის მოთხოვნის შემთხვევაში)

III განაყოფი

დეკლარაციაში მოცემული მონაცემების უტყუარობასა და სისრულეს ვადასტურებ:

დეკლარაციის დანართი „ა“

საანგარიშო თვეში განხორციელებული განაცემები

გაცემის თარიღი |

განაცემის სახე (ხელფასი, |

თანხა (ლარი) |

კუთვნილი გადასახადები (ლარი) |

|

|

|

|

საშემოსავლო გადასახადი |

საწარმოებისათვის (ორგანიზაციებისათვის) |

1 |

2 |

3 |

4 |

5 |

03,02,09 |

ხელფასი |

250.00 |

50.00 |

|

12,02,09 |

ჰონორარი |

1352.64 |

270.53 |

|

16,02,09 |

ხელფასი |

3197.27 |

639.45 |

|

16,02,09 |

ხელფასი |

3571.93 |

714.39 |

|

27,02,09 |

ხელფასი |

4838.80 |

967.76 |

|

|

სულ: |

13210.64 |

2642.13 |

|

დანართში მოცემული მონაცემების უტყუარობასა და სისრულეს ვადასტურებ:

გადასახადის გადამხდელის ხელმოწერა |

|

დეკლარაციის შევსების წესი

საშემოსავლო დეკლარაცია შედგება ოთხი ნაწილისაგან, რომლიდანაც სამი ივსება გადამხდელი ორგანიზაციის მიერ, ხოლო დარჩენილი მეოთხე - საგადასახადო ორგანოს მიერ.

პირველ სტრიქონზე დაიწერება დაქირავებით მომუშავე ფიზიკურ პირებზე ფულადი ფორმით გაცემული ანაზრაურება.

მეორე სტრიქონზე დაიწერება დაქირავებით მომუშავე ფიზიკურ პირებზე არაფულადი ფორმით გაცემული ანაზრაურება ასეთ შემთხვევაში საშემოსავლო გადასახადის დაკავებისა და გადახდის ვალდებულება განისაზღვრება საანგარიშო პერიოდის ბოლო დღით;

მესამე სტრიქონზე - დაქირავებით მომუშავე ფიზიკურ პირებზე ფულადი ფორმით გაცემული ანაზრაურება, რომელიც განთავისუფლებულია საშემოსავლო გადასახადისაგან.

მეოთხე სტრიქონზე - საგადასახადო ორგანოში არარეგისტრირებულ ფიზიკურ პირებზე გაწეული მომსახურებისათვის გაცემული საფასური ან სარგებელი.

მეხუთე სტრიქონზე - სათამაშო ბიზნესის მომწყობთა მიერ ფიზიკურ პირებზე მოგების სახით განაცემი, რომელიც აისახება გაანგარიშების II ნაწილის ბოლო სტრიქონზე საანგარიშო თვის ბოლო რიცხვით;

მეექვსე სტრიქონზე - ფიზიკურ პირებზე გაცემული დივიდენდები;

მეშვიდე სტრიქონზე არარეზიდენტი ფიზიკური პირებისათვის გადახდილი თანხა;

მერვე სტრიქონზე - მე-7 სტრიქონზე ასახული ანაზღაურებებიდან 10%25-იანი განაკვეთით დასაბეგრი თანხა;

მეცხრე სტრიქონზე - მე-7 სტრიქონზე ასახული ანაზღაურებებიდან 4%25-იანი განაკვეთით დასაბეგრი თანხა;

მეათე სტრიქონზე - მე-7 სტრიქონზე ასახული ანაზღაურებებიდან განსხვავებული განაკვეთით დასაბეგრი თანხა (ცარიელ უჯრაში ჩაიწერება განაკვეთი);

მეთერთმეტე სტრიქონზე - დასაკავებელი საშემოსავლო გადასახადი;

მეთორმეტე სტრიქონზე აისახება საგადასახადო ორგანოში რეგისტრირებულ ფიზიკურ პირებზე მომსახურებისათვის გაცემული ანაზღაურება, რომელიც არ იბეგრება გადახდის წყაროსთან;

მეცამეტე სტრიქონზე - ფიზიკურ პირებზე გაცემული დახმარება, სარგებელი და სხვა ქველმოქმედების სახით განაცემები.

ანგარიშგების II ნაწილში: პირველ სვეტში აისახება ანაზღაურების გაცემის თარიღი, მე-2-ში - ანაზღაურების სახე, მე-3-ში - ანაზღაურება ფულადი გამოსახულებით (თანხა), მე-4 სვეტში - შესაბამისი ანაზღაურებებიდან გამოანგარიშებული დასაკავებელი საშემოსავლო გადასახადი. ამ ნაწილის მე-3 სვეტის ჯამი უნდა ედრებოდეს გაანგარიშების პირველ, მე-2, მე-4, მე-5, მე-6 და მე-7 სტრიქონზე ასახული თანხების ჯამს.

ანგარიშგების III ნაწილში აისახება საგადასახადო ორგანოებში არარეგისტრირებული ფიზიკური პირების მონაცემები, რომლებზეც გაცემულია ანაზღაურებები გაწეული მომსახურებისათვის.

მოგების გადასახადი

მოგების გადასახადის გადამხდელია:

ა) საქართველოს საწარმო;

ბ) უცხოური საწარმო, რომელიც საქართველოში საქმიანობას ახორციელებს მუდმივი დაწესებულების მეშვეობით ან/და შემოსავალს იღებს საქართველოში არსებული წყაროდან.

ამხანაგობა და სხვა ანალოგიური წარმონაქმნი მოგების გადასახადს გადაიხდიან ამ საგადასახადო კოდექსის 206-ე მუხლის შესაბამისად, ანუ დასაბეგრი მოგება (შემოსავალი) მიეკუთვნება მათ მფლობელებს წილის შესაბამისად და ჩაირთვება მათ ერთობლივ შემოსავალში.

საქართველოს საწარმოს მოგების გადასახადით დაბეგვრის ობიექტია დასაბეგრი მოგება. იგი განისაზღვრება, როგორც სხვაობა გადასახადის გადამხდელის ერთობლივ შემოსავალსა და ამ კოდექსით გათვალისწინებული გამოქვითვების თანხებს შორის

საწარმოს (შპს, სააქციო საზოგადოება და სხვა) მოგების გადასახადი იანგარიშება შემდეგნაირად, საწარმოს მთლიან შემოსავალს გამოკლებული ამ შემოსავლის მიღებასთან დაკავშირებული ხარჯები როგორებიცაა მაგ: ელექტრო ენერგიის ხარჯი, დაქირავებულთა შრომის ანაზღაურება, ნედლეულის შესაძენად გაწეული ხარჯები, გადახდილი გადასახადები და ასე შემდეგ.

საწარმოს დასაბეგრი მოგება იბეგრება 15%25-ით,

მოგების გადასახადით დაბეგვრისაგან განთავისუფლებულია:

ა) საბიუჯეტო, საერთაშორისო ან/და საქველმოქმედო ორგანიზაციების მოგება, ეკონომიკური საქმიანობით მიღებული მოგების გარდა;

ბ) ორგანიზაციის მიერ მიღებული გრანტები, საწევრო შენატანები და შემოწირულობები;

გ) საქართველოს ეროვნული ბანკის მოგება;

დ) საქართველოს საპატრიარქოს მიერ რელიგიური დანიშნულებით გამოყენებული ჯვრების, სანთლების, ხატების, წიგნებისა და კალენდრების რეალიზაციით მიღებული მოგება;

ე) სამედიცინო დაწესებულებების (მიუხედავად ორგანიზაციულ-სამართლებრივი ფორმისა) სამედიცინო საქმიანობიდან მიღებული მოგების ის ნაწილი, რომელიც მოხმარდება რეინვესტირებას (დაწესებულების რეაბილიტაცია, ტექნიკური ბაზის უზრუნველყოფა) და თანამშრომელთა მატერიალურ წახალისებას;

ვ) 2010 წლის 1 იანვრამდე სასოფლო-სამეურნეო წარმოებაში დასაქმებული პირის მიერ საქართველოში წარმოებული სოფლის მეურნეობის პროდუქციის სამრეწველო გადამუშავებამდე (სასაქონლო კოდის შეცვლამდე) პირველადი მიწოდებით მიღებული მოგება, თუ კალენდარული წლის განმავლობაში ამ პირის მიერ აღნიშნული მიწოდებით მიღებული ერთობლივი შემოსავალი არ აღემატება 100 000 ლარს;

ზ) 2010 წლის 1 იანვრამდე სასოფლო-სამეურნეო საქმიანობიდან მიღებული მოგების ის ნაწილი, რომლის რეინვესტირებაც ხდება ამ საქმიანობის ფარგლებში;

თ) საერთაშორისო ფინანსური კომპანიის მიერ ფინანსური მომსახურებიდან მიღებული მოგება;

ი) საერთაშორისო ფინანსური კომპანიის მიერ გამოშვებული ფასიანი ქაღალდების რეალიზაციით მიღებული მოგება (ეს ქვეპუნქტი ამოქმედდეს 2009 წლის 1 იანვრიდან);

კ) საერთაშორისო საწარმოს მიერ თავისუფალ ინდუსტრიულ ზონაში ნებადართული საქმიანობით მიღებული მოგება.

საწარმოები/ორგანიზაციები ვალდებულნი არიან მიმდინარე გადასახდელების თანხები ბიუჯეტში შეიტანონ გასული საგადასახადო წლის წლიური გადასახადის მიხედვით, შემდეგი ოდენობით:

არა უგვიანეს 15 მაისისა - 25%25;

არა უგვიანეს 15 ივლისისა - 25%25;

არა უგვიანეს 15 სექტემბერისა - 25%25;

არა უგვიანეს 15 დეკემბერისა - 25%25.

თუ გადასახადის გადამხდელს გასული საგადასახადო წლის განმავლობაში არ გააჩნდა დასაბეგრი მოგება მიმდინარე გადასახდელებს არ იხდის.

განაყოფი II

(ივსება საგადასახდო ორგანოს მიერ)

ქონების გადასახადი

ქონების გადასახადის გადამხდელია პირი, (ფიზიკური პირი, საწარმო და ორგანიზაცია) რომელსაც საქართველოს ტერიტორიაზე:

ა) საკუთრებაში ან ლიზინგით აქვს ამ გადასახადით დაბეგვრის ობიექტი;

ბ) კანონით გათვალისწინებულ სარგებლობაში ან ფაქტობრივ მფლობელობაში აქვს სახელმწიფო საკუთრებაში არსებული მიწა (ფაქტობრივ მფლობელობაში იგულისხმება მიწის ფაქტობრივი ფლობა ან მიწით სარგებლობა, გარდა საქართველოს კანონმდებლობით გათვალისწინებული მიწის ფლობისა და მიწით კანონიერი სარგებლობისა);

გ) ფაქტობრივ მფლობელობაში ან/და სარგებლობაში აქვს გარდაცვლილი პირის საკუთრებაში რიცხული ამ გადასახადით დაბეგვრის ობიექტი, გარდა იმ შემთხვევისა, როდესაც ფაქტობრივი მფლობელის მიერ ქონებით სარგებლობა ხორციელდება იჯარით, ქირით ან სხვა ამგვარი სახის ხელშეკრულების საფუძველზე.

საქართველოს საწარმოსათვის ქონების, გარდა მიწისა, გადასახადით დაბეგვრის ობიექტია მის საკუთრებაში არსებული ძირითადი საშუალებები, დაუმონტაჟებელი მოწყობილობები, დაუმთავრებელი მშენებლობა და არამატერიალური აქტივები.