|

|

მთავარი - ბიბლიოთეკის შესახებ - ელ.რესურსები |

|

პენიტენციალური სისტემის 2006 წლის ფინანსური მონიტორინგი |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| ავტორ(ებ)ი: გიგანი სოფო , ღვინიანიძე ლინა |

| თემატური კატალოგი სამართალი|პენიტენციალური სისტემა |

| საავტორო უფლებები: © 2007, საქართველოს ახალგაზრდა იურისტთა ასოციაცია |

| თარიღი: 2007 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: თბილისი 2007 ანგარიში მომზადებულია ევროპის უსაფრთხოებისა და თანამშრომლობის ორგანიზაციის ფინანსური მხარდაჭერით, საქართველოს ახალგაზრდა იურისტთა ასოციაციის მიერ. გამოცემაზე პასუხისმგებელია საქართველოს ახალგაზრდა იურისტთა ასოციაცია და მისი შინაარსი შეიძლება არ გამოხატავდეს ეუთოს ოფიციალურ პოზიციას. რედაქტორი: ხათუნა ყვირალაშვილი ტექ. რედაქტორი: ირაკლი სვანიძე გამოცემაზე პასუხისმგებელი: ირენა გაბუნია აიწყო და დაკაბადონდა საქართველოს ახალგაზრდა იურისტთა ასოციაციაში. კრილოვის ქ.15 თბილისი 0102 საქართველო (+995 32) 95 23 53, 93 61 01 ტირაჟი: 200 ცალი აკრძალულია აქ მოყვანილი მასალების გადაბეჭდვა, გამრავლება ან გავრცელება კომერციული მიზნით, ასოციაციის წერილობითი ნებართვის გარეშე |

|

|

1 შესავალი |

▲back to top |

საქართველოს ახალგაზრდა იურისტთა ასოციაციამ, „სასჯელაღსრულების სისტემის გამჭვირვალობისა და პატიმართა უფლებების დაცვის“ პროექტის ფარგლებში, საქართველოს ზოგადი ადმინისტრაციული კოდექსის ინფორმაციის თავისუფლების თავზე დაყრდნობით, საქართველოს იუსტიციის სამინისტროს სასჯელაღსრულების დეპარტამენტისათვის 2006 წელს სახელმწიფო ბიუჯეტიდან გამოყოფილი ასიგნებების განკარგვის ეფექტურობისა და კანონიერების საკითხი შეისწავლა.

საიას მიერ მომზადებული არაერთი ანტიკორუფციული მონიტორინგი მოწმობს, რომ ჩვენი ინტერესის სფეროს წარმოადგენს სახელმწიფო ხელისუფლების მიერ საქართველოს ბიუჯეტის კანონიერი და ეფექტური განკარგვის შეფასება.

უნდა აღინიშნოს, რომ მნიშვნელოვანი სახელმწიფო უწყებები საჯარო ინფორმაციას არამართებულად და ხელოვნურად ბლოკავენ, რასაც ადგილი ჰქონდა აღნიშნული მონიტორინგის განხორციელებისას.

საჯარო ინფორმაციის გამოთხოვნის პასუხად, ინფორმაცია კანონით დადგენილი ყველა ვადის დარღვევითა და არასრული სახით მოგვეწოდებოდა.

ჩვენ მიერ წარმოდგენილი სურათი საზოგადოებას საშუალებას მისცემს, შეაფასოს, რას და როგორ ხმარდება სასჯელაღსრულების დეპარტამენტისათვის ბიუჯეტში აკუმულირებული თანხები და რამდენად გამჭვირვალეა მათი განკარგვის პროცესი.

|

|

2 ფინანსური მონიტორინგი |

▲back to top |

„საბიუჯეტო სისტემების შესახებ“ საქართველოს კანონის თანახმად, „სახელმწიფო ბიუჯეტი არის საქართველოს პარლამენტის მიერ დამტკიცებული საქართველოს ცენტრალური ხელისუფლების შემოსულობების, აგრეთვე, მისი ფუნქციებისა და ვალდებულებების შესრულების მიზნით გასაწევი გადასახდელების ნუსხა.“

ამავე კანონის მე-4 მუხლი განმარტავს საბიუჯეტო სისტემის ძირითად პრინციპებს. საბიუჯეტო სისტემის ყველა მონაწილემ საბიუჯეტო პროცესის ყველა ეტაპზე უნდა დაიცვას შემდეგი პრინციპები:

ყოვლისმომცველობა - ბიუჯეტის ყველა შემოსულობისა და გადასახდელის სრულყოფილად ასახვა შესაბამის ბიუჯეტებში;

გამჭვირვალობა - ბიუჯეტის პროექტების საჯაროობა საზოგადოებისა და მასობრივი ინფორმაციის საშუალებებისათვის; დამტკიცებული ბიუჯეტებისა და მათი შესრულების შესახებ ინფორმაციის (გარდა საიდუმლო ინფორმაციისა) ხელმისაწვდომობა ნებისმიერი ფიზიკური და იურიდიული პირისათვის;

ანგარიშვალდებულება - საბიუჯეტო პროცესის მონაწილე ყველა პირის პასუხისმგებლობა მის მიერ განხოციელებულ საქმიანობასა და ბიუჯეტის შესახებ წარმოდგენილ ინფორმაციაზე.

საჯარო სამსახურის მიერ განხორციელებული საქმიანობა - გამჭვირვალე და საჯარო ინფორმაცია, რომელიც ჩვენ მიერ საქართველოს ზოგადი ადმინისტრაციული კოდექსის 37-ე, 38-ე და მე-40 მეხლებზე დაყრდნობით იქნა გამოთხოვნილი, ყველასათვის ხელმისაწვდომი უნდა იყოს.

სახელმწიფო სტრუქტურების საქმიანობაში დარღვევების აღმოჩენა თვითმიზანს არ წარმოადგენს. ჩვენი მიზანია, უბრალოდ, საზოგადოების ინფორმირებულობის უზრუნველყოფა.

„პატიმრობის შესახებ“ საქართველოს კანონის თანახმად, სასჯელაღსრულების ორგანოებს წარმოადგენს სასჯელაღსრულების დეპარტამენტი, როგორც საქართველოს იუსტიციის სამინისტროს საქვეუწყებო ორგანო და მასში შემავალი სასჯელაღსრულების დაწესებულებები.

დეპარტამენტის დებულებას და ხარჯთაღრიცხვას ამტკიცებს იუსტიციის მინისტრი. დეპარტამენტის ხარჯთაღრიცხვა იუსტიციის სამინისტროს ხარჯთაღრიცხვის ნაწილს წარმოადგენს.

ამავე კანონის მე-5 მუხლი განსაზღვრავს, რომ სასჯელაღსრულების დეპარტამენტი ანგარიშვალდებულია იუსტიციის მინისტრის წინაშე. დეპარტამენტის თავმჯდომარე, წელიწადში ორჯერ მაინც, იუსტიციის მინისტრს წარუდგენს ანგარიშს გაწეული მუშაობის შესახებ.

ჩატარებული მონიტორინგის მნიშვნელობა გამყარებულია სასჯელაღსრულების დეპარტამენტის, როგორც ერთ-ერთი სახელმწიფო უწყების, განსაკუთრებული მნიშვნელობითა და სპეციფიკურობით.

თითოეული სახელმწიფო უწყების ანგარიშგების ზუსტი შესაბამისობა კანონით დადგენილ მოთხოვნებსა და სტანდარტებთან გაცილებით დიდ მნიშვნელობას იძენს სასჯელაღსრულების დეპარტამენტის შემთხვევაში, რადგან იგი შექმნილია საქართველოს კანონმდებლობის მიხედვით, პატიმართა და მსჯავრდებულ პირთა თავისუფლების აღკვეთის ადგილებში ყოფნის სტანდარტებთან შესაბამისობის კოორდინაციისა და უზრუნველყოფისათვის. მისი სტრუქტურა და უფლებამოსილება განისაზღვრება „საქართველოს იუსტიციის სამინისტროს სასჯელაღსრულების დეპარტამენტის დებულების დამტკიცების შესახებ“ საქართველოს იუსტიციის მინისტრის 2006 წლის 6 სექტემბრის №712 ბრძანებით. მოქმედი კანონმდებლობით, დეპარტამენტის შემადგენლობაში გაერთიანებულია 16 სასჯელაღსრულების დაწესებულება.

სასჯელაღსრულების დეპარტამენტი, როგორც სახელმწიფო დაწესებულება, ფინანსდება სახელმწიფო ბიუჯეტიდან. მისი ბიუჯეტი წარმოადგენს იუსტიციის სამინისტროს ერთიანი ბიუჯეტის ნაწილს. ერთიანი ბიუჯეტის პროექტის შემუშავებას კი ახდენს საქართველოს იუსტიციის სამინისტროს ეკონომიკური დეპარტამენტი. მასვე ევალება იუსტიციის სამინისტროს მთელი სისტემის ფინანსური საქმიანობის კოორდინაცია და მართვა. მიუხედავად ამისა, სასჯელაღსრულების დეპარტამენტი უფლებამოსილია, ბიუჯეტით მისთვის გათვალისწინებული ასიგნებები თავად განკარგოს და შესრულებული ხარჯთაღრიცხვა იუსტიციის სამინისტროს კვარტალური და წლიური ანგარიშების სახით წარუდგინოს.

2006 წლის „სახელმწიფო ბიუჯეტის შესახებ“ საქართველოს კანონით, საქართველოს სახელმწიფო ბიუჯეტი 3,068,622,000 ლარით განისაზღვრა. აქედან საქართველოს იუსტიციის სამინისტროს 53 538,900 ლარი გამოეყო. იუსტიციის სამინისტროს ბიუჯეტში ცალკე იქნა გათვალისწინებული თანხა სასჯელაღსრულების დეპარტამენტის აპარატისთვის და ის 2 100 800 ლარს შეადგენს. სასჯელაღსრულების დაწესებულებებისთვის კი გამოყოფილ იქნა 27 542 100 ლარი, რაც ნიშნავს, რომ 2006 წლისათვის სასჯელაღსრულების დეპარტამენტის მთელი ბიუჯეტი 29 642 900 ლარს წარმოადგენდა. თუმცა, ქვემოთ მოყვანილი ცხრილიდან ნათლად ჩანს, რომ მხოლოდ სასჯელაღსრულების დაწესებულებების მიზნებისათვის სახელმწიფო ბიუჯეტით 30 566 100 ლარი გაიწერა, რაც ცალსახა დარღვევაა, რადგან, დაუშვებელია გაწერილ იქნეს ის თანხა, რომელიც ბიუჯეტში რეალურად არ არსებობს. „2006 წლის ბიუჯეტის შესახებ“ საქართველოს კანონში თანხების ამგვარი უკანონო გადანაწილების მიუხედავად, ბიუჯეტი დამტკიცებულ იქნა პარლამენტის მიერ.

ცხრილი №1.

„საქართველოს 2006 წლის ბიუჯეტის შესახებ“ კანონი - ამონარიდი

ორგანიზაციული |

დასახელება |

2006 |

27 07 |

სასჯელაღსრულების დეპარტამენტის აპარატი |

2 100,8 |

|

მუშა-მოსამსახურეთა შრომის ანაზღაურება |

1 254,0 |

|

დამქირავებლიდან ანარიცხები |

328,3 |

|

მივლინებები |

9,8 |

|

სხვა საქონელი და მომსახურება |

81,0 |

|

სუბსიდიები, სუბვენციები და მიმდინარე |

387,7 |

|

კაპიტალური ხარჯები |

40,0 |

27 08 |

სასჯელაღსრულების დაწესებულებები |

27 542,1 |

|

მუშა-მოსამსახურეთა შრომის ანაზღაურება |

6 984,3 |

|

დამქირავებლიდან ანარიცხები |

1 761,3 |

|

მივლინებები |

40,0 |

|

სხვა საქონელი და მომსახურება |

7 026,5 |

|

მ.შ. კვების ხარჯები |

3 024,0 |

|

სუბსიდიები, სუბვენციები და მიმდინარე |

1 822,0 |

|

კაპიტალური ხარჯები |

9 908,0 |

მონიტორინგის შედეგად დაზუსტებული ჯამი: 30 566 100 |

||

როგორც ზემოთ აღვნიშნეთ, ჩვენი მიზანი იყო, განგვეხორციელებინა საქართველოს სასჯელაღსრულების დეპარტამენტის საქმიანობის ფინანსური მონიტორინგი, რისთვისაც ძირითადი დასაყრდენი ფინანსური დოკუმენტი არის სასჯელაღსრულების დეპარტამენტის წლიური ბალანსი.

„პატიმრობის შესახებ“ საქართველოს კანონის მეხუთე მუხლით განსაზღვრულია დეპარტამენტის ანგარიშვალდებულება: „დეპარტამენტი ანგარიშვალდებულია იუსტიციის მინისტრის წინაშე, დეპარტამენტის თავმჯდომარე იუსტიციის მინისტრს წარუდგენს ანგარიშს გაწეული მუშაობის შესახებ.“

იმავდროულად, სასჯელაღსრულების დეპარტამენტს ანალოგიურ ვალდებულებას აკისრებს საქართველოს იუსტიციის სამინისტროს სასჯელაღსრულების დეპარტამენტის საერთო სამსახურის დებულება, რომლის მე-4 მუხლის მიხედვით, განსაზღვრულია დეპარტამენტის საერთო სამსახურის შემდგომი ფუნქცია: „აწარმოოს თავისი კომპეტენციის ფარგლებში ბუღალტრული საბუთები; ავიზოები; შემოსავლებისა და გასავლების დამუშავება, საქონლისა და ანგარიშების ბრუნვა და დამუშავება, კვარტალური და წლიური ანგარიშების შედგენა; მატერიალური ფასეულობების შენახვის კონტროლი.“ აღნიშნულ სამართლებრივ საფუძვლებზე დაყრდნობითა და დეპარტამენტის ვალდებულებების გათვალისწინებით, საქართველოს ახალგაზრდა იურისტთა ასოციაციამ 2007 წლის 16 ივლისს წერილით (გ-04/317-07) მიმართა საქართველოს სასჯელაღსრულების დეპარტამენტს 2006 წლის ბუღალტრული ბალანსის გამოთხოვნის თაობაზე.

სასჯელაღსრულების დეპარტამენტის მიერ ჩვენი მოთხოვნის პასუხად მოწოდებულ იქნა დეპარტამენტის 2006 წლის ბალანსი, რომლის წარმომავლობის დადგენაც შესაძლებელი გახდა ბალანსის ყდაზე აღნიშნული ორგანიზაციის დასახელებით. ბუღალტრულ ბალანსს არ გააჩნია იურიდიული ძალის დამადასტურებელი არც ერთი რეკვიზიტი, პასუხისმგებელი პირის ხელმოწერა და ბეჭედი. ბალანსზე მითითებულია მისი შემსრულებლის გვარი - ე.ვანიევა. აბსოლუტურად გაუგებარი რჩება, რა თანამდებობა უკავია აღნიშნულ პირს და რა უფლებამოსილებებს ახორციელებს იგი სასჯელაღსრულების დეპარტამენტში. ერთი შეხედვითაც ჩანს, რომ აღნიშნულ დოკუმენტს არ გააჩნია იურიდიული ძალა და არ აკმაყოფილებს ამ დოკუმენტისათვის დადგენილ მოთხოვნებს. ბუნებრივია, ახალგაზრდა იურისტთა ასოციაცია ვერ დაეყრდნობოდა კანონის უხეში დარღვევით შედგენილ დოკუმენტს და 2007 წლის 19 სექტემბერს კვლავ მივმართეთ წერილით დეპარტამენტს, რომლითაც შევახსენეთ, რომ ყველა ოფიციალურ დოკუმენტს, მისი იურიდიული ძალის დასადასტურებლად, უნდა გააჩნდეს აუცილებელი რეკვიზიტები. შესაბამისად, მოვითხოვეთ იმ წლიური ბალანსის ქსეროასლი, რომელიც დეპარტამენტს საქართველოს ფინანსთა სამინისტროსთვის უნდა წარედგინა (იხილეთ დანართი№1, №2).

სასჯელაღსრულების დეპარტამენტმა გვიპასუხა, რომ ბუღალტრული ბალანსი, რომელიც საქართველოს ფინანსთა სამინისტროს წარედგინება, არ არსებობს, როგორც დამოუკიდებელი დოკუმენტი, და იგი იუსტიციის სამინისტროს ნაერთ ბალანსში შედის (იხილეთ დანართი №3).

წერილის შესაბამისად, მივმართეთ საქართველოს იუსტიციის სამინისტროს და მისი ნაერთი წლიური ბალანსი გამოვითხოვეთ (იხილეთ დანართი №4). ამის საპასუხოდ იუსტიციის სამინისტრომ მოგვწერა, რომ აღნიშნულ ინფორმაციას 10 დღის ვადაში მოგვაწვდიდა, რადგან საჭირო იყო მისი გამოთხოვნა იუსტიციის სამინისტროს სისტემაში შემავალი ქვედანაყოფიდან (იხილეთ დანართი №5). სამინისტრო, ამ შემთხვევაში, გულისხმობს ეკონომიკურ დეპარტამენტს, რომელიც უფლებამოსილია, შეადგინოს კვარტალური და წლიური საფინანსო ანგარიშები. ზემოაღნიშნული უწყება ვადის გაგრძელების სამართლებრივ საფუძვლად უთითებს საქართველოს ზოგადი ადმინისტრაციული კოდექსის მე-40 მუხლს, რომელშიც მითითებულია საჯარო ინფორმაციის გაცემის ვადის გაგრძელების სამი პირობა.

საქართველოს იუსტიციის სამინისტროს მიერ წერილში მითითებული სამართლებრივი საფუძველი მე-40 მუხლით გათვალისწინებულ არც ერთ საგამონაკლისო გარემოებას არ ემთხვევა. გამომდინარე აქედან, იგი ვალდებული იყო, გამოთხოვნილი ინფორმაცია ჩვენთვის დაუყოვნებლივ მოეწოდებინა.

იუსტიციის სამინისტრომ მოგვაწოდა 2006 წლის ნაერთი ბალანსი, რომელშიც ცალკე არ არის გამოყოფილი სასჯელაღსრულების დეპარტამენტის ანგარიშგება. ფინანსთა სამინისტროს სწორედ ასეთი ნაერთი ბალანსი წარედგინა. ამ ფაქტზე აპელირება არ იქნებოდა საინტერესო, რომ არა ერთი გარემოება.

ფინანსთა სამინისტრომ გამოგვიგზავნა სასჯელაღსრულების დეპარტამენტისათვის გამოყოფილი ასიგნებების შესრულების შესახებ ანგარიშის ასლი. სამინისტროს არ შეეძლო, მხოლოდ ნაერთ ბალანსზე დაყრდნობით შეესრულებინა დეპარტამენტის, როგორც ცალკე სტრუქტურული ქვედანაყოფის ანგარიში, ვინაიდან, როგორც ზემოთ აღვნიშნეთ, ნაერთი ბალანსი ასეთ დაყოფას არ შეიცავს და გამიჯვნის შესაძლებლობას არ იძლევა (იხილეთ დანართი №6).

ყოველივე ზემოაღნიშნულიდან ირკვევა, რომ სასჯელაღსრულების დეპარტამენტის წლიური ბალანსი - როგორც დამოუკიდებელი ოფიციალური დოკუმენტი - არსებობს და ხელოვნური დაბრკოლებების შექმნით და აბსოლუტურად დაუსაბუთებლად იგი ჩვენთვის არ იყო ხელმისაწვდომი.

ფინანსური მონიტორინგის განხორციელებისას, იძულებულნი გავხდით, დავყრდნობოდით დეპარტამენტის მიერ მოწოდებულ ბალანსს, რომელიც არ არის კანონით დადგენილი ფორმით შესრულებული. თუმცა, ჩვენ მიერ იგი გამოთხოვნილ იქნა ოფიციალური წესით, ოფიციალური სახელმწიფო სტრუქტურიდან და მის სრულყოფილებასა თუ დადგენილ მოთხოვნებთან შესაბამისობაზე პასუხისმგებელია დეპარტამენტი.

არანაკლებ მნიშვნელოვანი გარემოებაა ისიც, რომ ახალგაზრდა იურისტთა ასოციაციამ გამოითხოვა დეპარტამენტის ბალანსი, თუმცა, მოწოდებულ იქნა მხოლოდ დეპარტამენტის აპარატის ბუღალტრული ბალანსი.

სამწუხაროდ, ვერ გავითვალისწინეთ, რომ საჭირო იყო, დეპარტამენტისათვის შეგვეხსენებინა მისი სტრუქტურა და ის, თუ რას მოიაზრებს დეპარტამენტის ცნება. სასჯელაღსრულების დეპარტამენტში მოიაზრება არა მხოლოდ მისი აპარატი, არამედ სასჯელაღსრულების დაწესებულებებიც. შესაბამისად, წლიურ ბალანსშიც მოცემული უნდა იყოს როგორც აპარატის, ასევე დაწესებულებათა ხარჯთაღრიცხვა.

ნიშანდობლივია ის ფაქტიც, რომ ბალანსში ასახულია აპარატისათვის ბიუჯეტით გათვალისწინებული თანხა, რომელიც 2 100 800 ლარს შეადგენს, ხოლო დაფიქსირებული არ იქნა დაწესებულებებისათვის გამოყოფილი 27 542 100 ლარი, რომელიც ანგარიშის ძირითადი ნაწილი უნდა ყოფილიყო და რომლის განკარგვასაც, კანონიერების თვალსაზრისით, გაცილებით დიდი მნიშვნელობა აქვს.

ყოველივე ზემოაღნიშნულის მიუხედავად, ვინაიდან დეპარტამენტმა წლიურ ბალანსად მხოლოდ აპარატის ბალანსი მიიჩნია, იძულებულნი ვართ, მხოლოდ მას დავეყრდნოთ. ხოლო სასჯელაღსრულების დაწესებულებებისათვის გამოყოფილი ასიგნებების ხარჯვის ეფექტურობისა და კანონიერების კვლევისათვის, ვეყრდნობით ჩვენ მიერ მოძიებულ სხვა საშუალებებს, კერძოდ, სახელმწიფო შესყიდვების სააგენტოს მიერ მოწოდებული სასჯელაღსრულების დეპარტამენტის მიერ დადებული ხელშეკრულებების ასლებს.

ბალანსის ზოგადი დათვალიერებისთანავე თვალში გვხვდება სერიოზული დარღვევა, რომლის მიხედვითაც, დაზუსტებული გეგმით განსაზღვრულ თანხებს თითქმის ყველა პუნქტში აღემატება ფაქტობრივად გაწეული ხარჯი, რაც ნიშნავს შემდეგს:

საქართველოს იუსტიციის სამინისტროს სასჯელაღსრულების დეპარტამენტი უხეშად არღვევს „საბიუჯეტო სისტემების შესახებ“ საქართველოს კანონის მე-12 მუხლს, რომელიც იმპერატიულად ადგენს ასიგნების გარეშე ხარჯის გაწევის დაუშვებლობას;

დეპარტამენტის მიერ განხორციელებული ხარჯვა არის სამართლებრივად დაურეგულირებელი, რადგან ფაქტობრივად გაწეული ხარჯის შესაბამისი რესურსი მას ბიუჯეტში არ ჰქონდა და აბსოლუტურად გაუგებარია, როგორ მოხდა არარსებული თანხებით დეპარტამენტის მიერ ფაქტობრივი ხარჯის გაწევა, რომელიც გეგმით დაზუსტებულ თანხას 1 230 296 ლარით აღემატება.

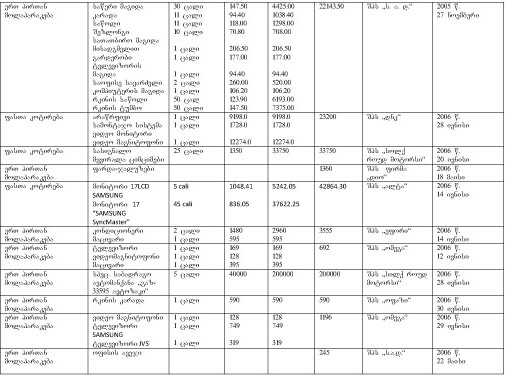

ცხრილი №2

სასჯელაღსრულების დეპარტამენტის წლიური ბალანსი - ამონარიდი

ეკონომიკური |

დაზუსტებული |

ფაქტობრივი |

სულ გადასახდელები |

4 616 000 |

5 846 296 |

ბალანსის ფინანსური ანალიზის დროს გამოიკვეთა მისი ერთ-ერთი მნიშვნელოვანი ხარვეზი: სასჯელაღსრულების დეპარტამენტის 2006 წლის ბალანსის მიხედვით, მიმდინარე ხარჯისთვის გაწერილ იქნა 4 278 300 ლარი, თუმცა, ამ თანხიდან მიზნობრივი დანიშნულებისთვის გადანაწილება მოხდა არასწორად და გაუგებარია, რაზე იქნა დახარჯული თანხებს შორის არსებული სხვაობა - 102 300 ლარი. შესაძლებელია, აღნიშნული თანხა (102 300 ლარი) დეპარტამენტის აპარატის სხვა საჭიროებისათვის იქნა ათვისებული, მაგრამ, პირველ რიგში, არ არსებობს ამის დამადასტურებელი არანაირი დოკუმენტაცია და, მეორეც, დეპარტამენტის მიერ წლის ბოლოს გაწეული ხარჯის ოდენობა საპირისპიროს ამტკიცებს. მათ არათუ არ დაჭირდათ აღნიშნული თანხა, არამედ გამოიყენეს 3-ჯერ მეტი, ვიდრე წლის დასაწყისში მოთხოვნილების მიხედვით იქნა გაწერილი (იხილეთ ცხრილები - №3 და №4).

ცხრილი №3

სასჯელაღსრულების დეპარტამენტის წლიური ბალანსი (2006წ.) - ამონარიდი

სტრიქონის |

ეკონომიკური |

ხარჯების |

დაზუსტებული |

სწორი |

040 |

მიმდინარე |

|

4 278 300 |

4 176 000 |

050 |

1.ხარჯები |

01 00 00 |

3 838 300 |

3 838 300 |

230 |

2. პროცენტის |

02 00 00 |

|

|

260 |

3. სუბსიდიები, |

03 00 00 |

337 700 |

337 700 |

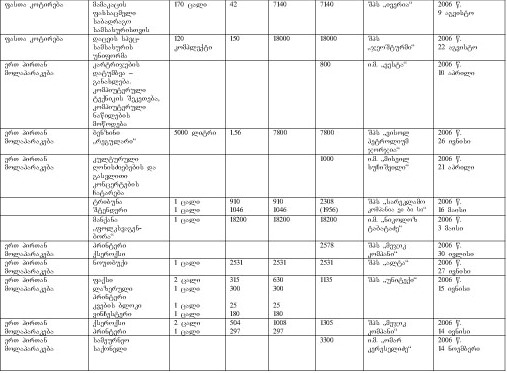

ცხრილი №4

სასჯელაღსრულების დეპარტამენტის წლიური ბალანსი (2006წ.) - ამონარიდი

სტრიქონის |

ეკონომიკური |

ხარჯების |

დაზუსტებული |

ფაქტობრივი |

150 |

1.4. სხვა საქონელი |

01 04 00 |

443 700 |

1 340 629 |

დეპარტამენტის მიერ მოწოდებული ბალანსიდან ნათლად ჩანს, რომ 2006 წელს მიმდინარე ხარჯმა 4 968 723 ლარი შეადგინა, თუმცა, ეს რიცხვი შესაბამის გრაფაში არ იქნა ასახული. აბსოლუტურად გაუგებარი რჩება, თუ საიდან გაჩნდა დეპარტამენტის ბალანსში ზემოთ დასახელებულ რიცხვზე 1 528 459 ლარით მეტი (ცხრილი №5).

ცხრილი №5

სასჯელაღსრულების დეპარტამენტის წლიური ბალანსი (2006წ.) - ამონარიდი

სტრიქონის |

ეკონომიკური |

ხარჯების |

ფაქტობრივი |

სწორი |

040 |

მიმდინარე ხარჯი |

|

5 528 459 |

4 968 723 |

050 |

1.ხარჯები |

01 00 00 |

4 650 886 |

4 650 886 |

230 |

2.პროცენტის |

02 00 00 |

|

|

260 |

3.სუბსიდიები, |

03 00 00 |

317 837 |

317 837 |

ერთ-ერთი მნიშვნელოვანი საკითხი, რისთვისაც დეპარტამენტის ბიუჯეტიდან თანხა გამოიყო, არის მუშა-მოსამსახურეთა შრომის ანაზღაურება. ეს მოიცავს მუშა-მოსამსახურეთათვის გათვალისწინებულ ხელფასს, პრემიას, დანამატსა და დახმარებას. ამისთვის სულ 2 701 900 ლარი გამოიყო. თუმცა, ბალანსი სერიოზულ დარღვევებს შეიცავს - მასში არ არის ასახული ის, თუ როგორ გადანაწილდა აღნიშნულ 4 პუნქტზე მთლიანად გამოყოფილი თანხა. ბუნებრივია, ეს ბუნდოვნება ერთ-ერთი სერიოზული დარღვევის მაჩვენებელია:

დეპარტამენტს წლის დასაწყისშივე არ ჰქონდა განსაზღვრული, თუ როგორ მოხდებოდა თანხების გადანაწილება კონკრეტული საჭიროებისათვის. იგი ვალდებული იყო, ეს განესაზღვრა. მიუხედავად ამისა, დეპარტამენტმა ყოველგვარი დასაბუთების გარეშე მუშა-მოსამსახურეთა შრომის ანაზღაურებისათვის მოჭრილი თანხა მოითხოვა.

მიმდინარე წლის დასაწყისში თანხები საჭიროებისამებრ განისაზღვრა, თუმცა, მისი იგი არ აისახა დეპარტამენტის ბალანსში (იხილეთ ცხრილი №6).

ცხრილი №6

სასჯელაღსრულების დეპარტამენტის წლიური ბალანსი (2006წ.) - ამონარიდი

სტრიქონის |

ეკონომიკური |

ხარჯების |

დაზუსტებუ |

ფაქტობრივი |

060 |

1.1. |

01 01 00 |

2 701 900 |

2 643 040 |

070 |

1.1.1. ხელფასი |

01 01 01 |

|

1 506 611 |

080 |

1.1.2. პრემია |

01 01 02 |

|

1 135 279 |

090 |

1.1.3. დანამატი |

01 01 03 |

|

|

100 |

1.1.4. დახმარება |

01 01 04 |

|

1150 |

წლიური ბალანსის, როგორც საბოლოო ფინანსური დოკუმენტის, მთავარი დანიშნულება სწორედ ისაა, რომ ნათლად აისახოს მთელი სისტემის ხარჯთაღრიცხვა - გამოყოფილი თანხების და გაწეული ხარჯების ერთმანეთთან შესაბამისობის თვალსაზრისით. თუ ბალანსში რომელიმე მათგანის ასახვა არ მოხდა, ცხადია, ასეთი ანალიზის გაკეთება შეუძლებელი ხდება. ბალანსი სწორედ ასეთი მნიშვნელობის დარღვევის შემცველია, რაც მის არსებობას საერთოდ აზრს უკარგავს.

ანალოგიურ დარღვევებს შეიცავს ბალანსის თითოეული ნაწილი. მაგალითად, მივლინებებისათვის ბალანსში გამოყოფილია ცალკე პუნქტი, რომელიც ასახავს განხორციელებულ მივლინებებს ქვეყნის შიგნით და ქვეყნის გარეთ. ბუნებრივია, სწორედ ასეთი დიფერენციაციით უნდა დაფიქსირდეს მივლინებების ხარჯები ბალანსში. როგორც მკითხველისათვის თანდართული ცხრილიდან ხდება ნათელი, ქვეყნის შიგნით და ქვეყნის გარეთ მივლინებების ხარჯების ამსახველი პუნქტები ცარიელია და თანხებთან დაკავშირებით არანაირ დეტალიზაციას არ შეიცავს. ასევე, სხვაობაა დაზუსტებული გეგმით განსაზღვრულ თანხასა და ფაქტობრივად გაწეულ ხარჯს შორის (იხილეთ ცხრილი №7).

ცხრილი №7

სასჯელაღსრულების დეპარტამენტის წლიური ბალანსი (2006წ.) - ამონარიდი

სტრიქონის |

ეკონომიკური |

ხარჯების |

დაზუსტებული |

ფაქტობრივი |

120 |

1.3. მივლინებები |

01 03 00 |

74 800 |

75 041 |

130 |

1.3.1. ქვეყნის შიგნით |

01 03 01 |

|

|

140 |

1.3.2. ქვეყნის გარეთ |

01 03 02 |

|

|

შემდეგი პუნქტი, რომელშიც დგას აღნიშნული პრობლემა, წარმოადგენს ბალანსისა და, ზოგადად, დეპარტამენტის ხარჯთაღრიცხვის უმნიშვნელოვანეს ნაწილს, რომელშიც შედის: ოფისის, კომუნალური მომსახურების, კვების, სამედიცინო მომსახურების, ტრანსპორტის მოვლა-შენახვისათვის საჭირო ხარჯები და სხვა.

ეს ის ხარჯებია, რომელთა წინასწარ განსაზღვრა შედარებით ადვილად შეიძლება, თუმცა, დეპარტამენტი ამ შემთხვევაშიც თავს არიდებს აღნიშნულ ვალდებულებას და ბალანსში აღრიცხავს მხოლოდ ფაქტობრივად გაწეულ ხარჯს, რომლის ჯამური ოდენობაც გეგმის მიხედვით გამოყოფილ თანხებს 3-ჯერ აღემატება. შესაბამისად, ასეთი ბუნდოვანი ბალანსის მეშვეობით შეუძლებელია გაირკვეს, როგორ და რა ფორმით დაიხარჯა ბიუჯეტში არარსებული თანხები (იხილეთ ცხრილი №8).

ცხრილი №8

სასჯელაღსრულების დეპარტამენტის წლიური ბალანსი (2006წ.) - ამონარიდი

სტრიქონის |

ეკონომიკური |

ხარჯების |

დაზუსტებ |

ფაქტობრივი |

150 |

1.4. სხვა საქონელი და |

01 04 00 |

443 700 |

1 340 629 |

160 |

1.4.1. ოფისის ხარჯები |

01 04 01 |

|

46 360 |

170 |

1.4.2. კომუნალური |

01 04 02 |

|

171 889 |

180 |

1.4.3. კვების ხარჯები |

01 04 03 |

|

|

190 |

1.4.4. სამედიცინო |

01 04 04 |

|

585 |

200 |

1.4.5. რბილი |

01 04 05 |

|

124 462 |

210 |

1.4.6. ტრანსპორტისა და |

01 04 06 |

|

835 595 |

220 |

1.4.7. სხვა ხარჯები |

01 04 07 |

|

161 738 |

|

|

3 შესყიდვების სააგენტოს მიერ მოწოდებული ხელშეკრულებები |

▲back to top |

ფინანსური მონიტორინგის განსახორციელებლად, მონიტორინგის ჯგუფმა სახელმწიფო შესყიდვების სააგენტოდან გამოითხოვა სასჯელაღსრულების დეპარტამენტის მიერ 2006 წელს დადებული ყველა ხელშეკრულების ასლი. ამ ოფიციალური დოკუმენტაციიდან ჩვენთვის საინტერესო იყო ორი პუნქტი:

დეპარტამენტის მიერ გაფორმებულიხელშეკრულებების სამართლებრივი მხარე და კანონიერება;

ვისთან, რა საგანზე და რა თანხის ფარგლებში გაფორმდა ხელშეკრულება.

სახელმწიფო შესყიდვების სააგენტოს მიერ მოწოდებული დოკუმენტაციის მიხედვით, 2006 წელს სასჯელაღსრულების დეპარტამენტს კომუნალურ მომსახურებასთან დაკავშირებით მთელი სისტემის საჭიროებისათვის დადებული აქვს სულ 5 ხელშეკრულება, რომელთა საერთო ღირებულება შეადგენს 18 956.88 ლარს. თუმცა, დეპარტამენტის აპარატის ბალანსიდან ჩანს, რომ მხოლოდ აპარატის საჭიროებისთვის კომუნალური მომსახურებისათვის გაწეულ იქნა 171 899 ლარის ხარჯი. მკითხველისთვის მიგვინდია იმის შეფასება, თუ რამდენად ლოგიკურია, რომ მთელი სისტემისათვის განკუთვნილ კომუნალურ მომსახურებას უფრო ნაკლები თანხა სჭირდება, ვიდრე მხოლოდ აპარატის კომუნალურ მომსახურებას, რისთვისაც გაცილებით სოლიდური თანხა იქნა დახარჯული.

აქედან გამომდინარეობს დასკვნა, რომ სასჯელაღსრულების დეპარტამენტს ხელშეკრულებები არ გაუფორმებია, ან გააფორმა, მაგრამ სახელმწიფო შესყიდვების სააგენტოს გვერდის ავლით.

აბსოლუტურად დაურეგულირებელია ხარჯთაღრიცხვა ტრანსპორტისა და ტექნიკის ექსპლუატაციისა და მოვლა-შენახვის ხარჯებთან დაკავშირებით. ბალანსის მიხედვით, ამ კონკრეტული, თანაც მხოლოდ დეპარტამენტის საჭიროებისათვის გახარჯული თანხა 835 595 ლარს შეადგენს, რაც, დაგვეთანხმებით, საკმაოდ სოლიდური ფულია. აღნიშნული ხარჯთაღრიცხვის დეტალური შესწავლისათვის, დეპარტამენტიდან გამოვითხოვეთ სასჯელაღსრულების სისტემისათვის საწვავის შესყიდვის დამადასტურებელი ხელშეკრულებების ასლები, ასევე, სატრანსპორტო საშუალებების შეკეთებისათვის გამოყოფილი თანხების გახარჯვის შესახებ დოკუმენტაციის ასლები. ამ დოკუმენტაციის შესწავლის შედეგად გამოვლინდა, რომ 2006 წელს მთელი სასჯელაღსრულების სისტემისათვის დახარჯულ იქნა 86 982.73 ლარი. ამ შემთხვევაშიც ადგილი აქვს ანალოგიურ პრობლემას - სასჯელაღსრულების მთელი სისტემისათვის იხარჯება უფრო ნაკლები თანხა, ვიდრე - ცალკე აპარატისთვის. ან, შესაძლოა, ასე არ არის და, უბრალოდ, დეპარტამენტი გაწეული სახსრების ოდენობას ბუღალტრულ ბალანსში არ აღრიცხავს, რაც, თავის მხრივ, არანაკლებ მნიშვნელოვანი დარღვევაა.

დეპარტამენტის მიერ მოწოდებულ ინფორმაციას შესყიდვების სააგენტოს მიერ მოწოდებული ხელშეკრულებები შევადარეთ. აღმოჩნდა, რომ დეპარტამენტს 2006 წლის განმავლობაში ტრანსპორტისა და ტექნიკის ექსპლუატაციისა და მოვლა-შენახვისთვის გაფორმებული აქვს სულ ორი ხელშეკრულება:

2006 წლის 10 აპრილს ხელშეკრულება დაიდო დეპარტამენტსა და ი.მ. „ვესტას“ შორის. ხელშეკრულების საგანს წარმოადგენს სხვადასხვა ტიპის კარტრიჯების დატუმბვა-განახლება, კომპიუტერული ტექნიკის შეკეთება და კომპიუტერული ნაწილების მოწოდება. ხელშეკრულების საერთო ღირებულება არის 800 ლარი.

2006 წლის 26 ივნისს ხელშეკრულება გაფორმდა დეპარტამენტსა და შპს „ვისოლ პეტროლიუმ ჯორჯიას“ შორის. ხელშეკრულების საგანია 5 000 ლიტრი ბენზინი „რეგულარი“. ხელშეკრულების საერთო ღირებულება არის 7 800 ლარი.

გარდა აღნიშნულისა, სახელმწიფო შესყიდვების სააგენტოს არ გააჩნია სასჯელაღსრულების დეპარტამენტის სხვა ხელშეკრულება, რომელიც ანალოგიური მიზნით იქნებოდა გაფორმებული.

მონიტორინგის განხორციელებისას მაქსიმალურად ვეცადეთ, ინფორმაცია ყველა შესაძლო საშუალებიდან მოგვეძიებინა. ამ შემთხვევაში ვეყრდნობით სამ ოფიციალურ წყაროს, რომლებიც აბსოლუტურად ურთიერთსაწინააღმდეგო მონაცემებს შეიცავს, რაც კიდევ ერთხელ ადასტურებს სასჯელაღსრულების სისტემაში არსებულ სერიოზულ ფინანსურ დარღვევებს.

სასჯელაღსრულების დეპარტამენტმა ბალანსის შედგენისას საქმე გაიადვილა და სუბსიდიების, სუბვენციებისა და მიმდინარე ტრანსფერებისათვის განკუთვნილი გრაფა არ შეავსო. ჩვენთვის ბუნდოვანი და გაუგებარი მიზეზების გამო, ბალანსში ცალ-ცალკე არ არის განსაზღვრული ის თანხები, რომლებიც აღნიშნული მიზნებისთვის იქნა გამოყოფილი და დახარჯული. დეპარტამენტს არათუ უფლება არ აქვს, ასეთი ფორმით წარმოადგინოს ბალანსი, არამედ იგი, როგორც სახელმწიფო უწყება, ვალდებულია, კანონთან შესაბამისი ანგარიშგება მოახდინოს მაკონტროლებელი ორგანოს წინაშე (იხილეთ ცხრილი №9).

ცხრილი №9

სასჯელაღსრულების დეპარტამენტის წლიური ბალანსი (2006წ) - ამონარიდი

სტრიქონის |

ეკონომიკური |

ხარჯების |

დაზუსტებ |

ფაქტობრივი |

260 |

3.სუბსიდიები, |

03 00 00 |

337 700 |

317 837 |

270 |

3.1 სუბსიდიები |

03 01 00 |

|

|

280 |

3.2. სუბვენციები |

03 02 00 |

|

|

290 |

3.3 მიმდინარე |

03 03 00 |

|

|

300 |

3.4.მიმდინარე |

03 04 00 |

|

|

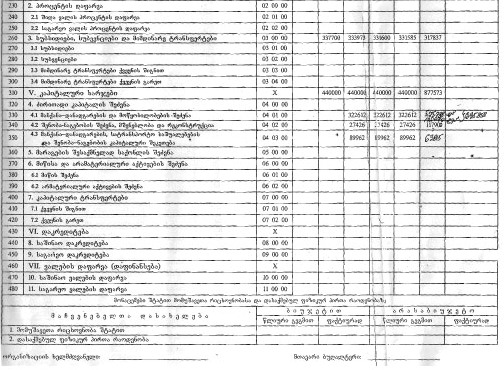

ჩვენი შემდგომი შეფასების ობიექტია კაპიტალური ხარჯებისათვის განკუთვნილი პუნქტი, რომელიც, ასევე, კანონშეუსაბამოდ არის შესრულებული.

„კაპიტალურ ხარჯებში იგულისხმება ის გადასახდელები, რომელთა მიზანია კაპიტალური აქტივების, სტრატეგიული და განსაკუთრებული მარაგის, საქონლის, მიწის, არამატერიალური აქტივების შეძენა. ამასთანავე, კაპიტალური ხარჯები მოიცავს სახელმწიფოს მიერ გაცემულ კაპიტალურ ტრანსფერებსაც“. |

2006 წლის „ბიუჯეტის შესახებ“ კანონით, სასჯელაღსრულების დეპარტამენტის აპარატის კაპიტალური ხარჯებისათვის გაწერილ იქნა 40 000 ლარი, ხოლო, ბალანსის მიხედვით დაზუსტებული გეგმით, კაპიტალური ხარჯებისათვის გამოყოფილი იყო 440 000 ლარი. თუმცა, დეპარტამენტის აპარატმა გადააჭარბა მისთვის განკუთვნილ ასიგნებებს და ამით ცალსახად დაარღვია კანონი. გათვალისწინებული თანხის ნაცვლად დახარჯულ იქნა 877 573 ლარი. რა თქმა უნდა, ისევე, როგორც მთელ ბალანსში, ხარჯების დეტალური აღრიცხვა არც აქ არის წარმოდგენილი (იხილეთ ცხრილი №10).

ცხრილი №10

სასჯელაღსრულების დეპარტამენტის წლიური ბალანსი (2006წ) - ამონარიდი

სტრიქო |

ეკონომიკური |

ხარჯების |

დაზუსტებ |

ფაქტობრივი |

310 |

კაპიტალური ხარჯები |

|

440 000 |

877 573 |

330 |

4.1. მანქანა |

04 01 00 |

|

695 858 |

340 |

4.2. შენობა-ნაგებობების |

04 02 00 |

|

117 900 |

350 |

4.3. მანქანა |

04 03 00 |

|

63 815 |

განსაკუთრებით საინტერესო და კომიკურია ბალანსის იმ ნაწილის შესრულების ტექნიკა, სადაც ზემოაღნიშნული პუნქტის ფაქტობრივი ხარჯია მოცემული. ბალანსშივე კალმით არის შესრულებული ელემენტარული კალკულაცია და მიღებული ჯამიც ამ სახით არის წარმოდგენილი (იხილეთ სასჯელაღსრულების დეპარტამენტის მიერ მოწოდებული ბალანსის ასლი, დანართი №7).

შესაბამისად, საზოგადოებისათვის მიგვინდია იმის შეფასება, თუ რამდენად ოფიციალური სახე აქვს წარმოდგენილ ფინანსურ დოკუმენტს და რამდენად კანონთან შესაბამისობით არის ის შესრულებული. გარდა ამისა, ამ შემთხვევაშიც ადგილი აქვს დეპარტამენტისათვის დამახასიათებელ დარღვევას - გამოყოფილი ასიგნებების ზემოთ ხარჯვას, რაც „საბიუჯეტო სისტემების შესახებ“ საქართველოს კანონის უხეშ დარღვევას წარმოადგენს.

ნებისმიერი საჯარო დაწესებულების წლიური ბუღალტრული ბალანსი არის კანონით გათვალისწინებული ანგარიშგების ვალდებულება საფინანსო კონტროლის ორგანოების, სახელმწიფოსა და მთელი საზოგადოების წინაშე. ეს არის ოფიციალური დოკუმენტი, რომელშიც დაწესებულების ბალანსზე აღრიცხული და დახარჯული თითოეული თეთრი ზუსტად დადგენილი წესით უნდა აისახოს.

სასჯელაღსრულების დეპარტამენტის მიერ იგნორირებულია ზემოთ ჩამოთვლილი ყველა მოთხოვნა და აშკარად სახეზეა მისი არასერიოზული დამოკიდებულება წლიური ფინანსური დოკუმენტის მიმართ, რომელიც არც ერთ სტანდარტს და ნორმას არ შეესაბამება როგორც ფორმის, ისე შინაარსის თვალსაზრისით. ნებისმიერი ორგანიზაციის, მით უფრო სახელმწიფო დაწესებულების, მიერ შედგენილი ბალანსი უნდა აკმაყოფილებდეს მინიმუმ შემდეგ კრიტერიუმებს: სიცხადე და სრულყოფილება. თუმცა, დეპარტამენტის მხრიდან სახეზეა ამ ნორმების სრული იგნორირება.

გვსურს, მკითხველის ყურადღება შევაჩეროთ ერთ-ერთ მნიშვნელოვან გარემოებაზე: სასჯელაღსრულების დეპარტამენტის მიერ ოფიციალურად მოწოდებული ორი დოკუმენტი არსებითად წინააღმდეგობრივია. ჩვენ მიერ, წლიურ ბალანსთან ერთად, გამოთხოვნილ იქნა სასჯელაღსრულების დეპარტამენტისა და სასჯელაღსრულების დაწესებულებების თანამშრომლებისათვის 2006 წლის განმავლობაში პრემიების სახით გაცემული თანხების ოდენობის შესახებ ინფორმაცია და შესაბამისი დოკუმენტაციის ასლები. ამ წერილის საპასუხოდ, დეპარტამენტისაგან მივიღეთ ბალანსის ასლი, თუმცა, პრემიებთან დაკავშირებული ინფორმაცია არ მოგვაწოდეს.

ბალანსის მიხედვით, დეპარტამენტს 2006 წელს მხოლოდ აპარატის თანამშრომელთათვის გაცემული აქვს 1 135 279 ლარი. თანხის სოლიდურობამ და პირველი წერილის იგნორირებამ განაპირობა ჩვენ მიერ აღნიშნული უწყებისთვის მეორე წერილის გაგზავნა, რომლითაც პრემიებთან დაკავშირებული ინფორმაციის მოწოდებას განმეორებით ვითხოვდით. მხოლოდ ამის შემდეგ მივიღეთ დეპარტამენტისგან სასჯელაღსრულების მთელი სისტემის თანამშრომლებისთვის გაცემული პრემიების ჯამური ოდენობის ამსახველი ინფორმაცია, თუმცა, ჩვენამდე არ მოსულა შესაბამისი დოკუმენტაციის ასლები, რომლებიც საშუალებას მოგვცემდა, პრემიების გაცემის საკითხი დეტალურად შეგვესწავლა. დეპარტამენტის მიერ აღნიშნული ინფორმაციის დამალვის მიუხედავად, ჩვენს ხელთ აღმოჩნდა არანაკლებ საინტერესო ინფორმაცია, რაც აშკარად მიუთითებს იმაზე, რომ დეპარტამენტისათვის არანაირი მნიშვნელობა არ აქვს, რა წერია მის მიერვე შედგენილ ბალანსში.

სასჯელაღსრულების დეპარტამენტის ოფიციალური წერილის თანახმად, 2006 წელს გაცემული პრემიების ოდენობა შეადგენს 254 289 ლარს, ხოლო ბალანსში ეს თანხა შვიდნიშნა ციფრითაა გამოხატული - 1 135 279 ლარი. თამამად შეიძლება ითქვას, რომ დეპარტამენტი, მინიმუმ ერთ-ერთ ოფიციალურ დოკუმენტში, აშკარად ცრუობს. სხვა შემთხვევაში, შეუძლებელია, აღნიშნულ რიცხვობრივ მონაცემებს შორის ასეთი სხვაობა არსებობდეს (იხილეთ ცხრილი №11).

ცხრილი №11

სასჯელაღსრულების დეპარტამენტის წლიური ბალანსი (2006წ.) - ამონარიდი

სტრიქონის |

ეკონომიკური |

ფაქტობრივი |

ფაქტობრივი ხარჯი |

080 |

1.1.2. პრემია |

1 135 279 |

254 289 |

არცთუ რთული მისახვედრია, თუ რა განაპირობებს დეპარტამენტის მხრიდან საჯარო ინფორმაციის უკანონო გასაიდუმლოებას. იგი ნებისმიერი საშუალების გამოყენებით ცდილობს, მათი ფინანსური დოკუმენტაცია საზოგადოებისთვის რაც შეიძლება ნაკლებად იყოს ხელმისაწვდომი.

ნათელია, დეპარტამენტს ურჩევნია, მოიხსენიებოდეს საჯარო დაწესებულებად, რომელიც ხშირად არღვევს ინფორმაციის თავისუფლების თავს, ვიდრე - საბიუჯეტო დაწესებულებად, რომელიც უკანონოდ და არამიზნობრივად განკარგავს საბიუჯეტო სახსრებს. თუმცა, საქართველოს ახალგაზრდა იურისტთა ასოციაცია ცალსახად ასკვნის, რომ სასჯელაღსრულების დეპარტამენტი უხეშად არღვევს ინფორმაციის თავისუფლების თავს და, ამასთან, ბიუჯეტით გათვალისწინებულ თანხებს კანონის მოთხოვნათა სრული იგნორირებით განკარგავს.

|

|

4 სახელმწიფო შესყიდვების სააგენტოდან მოწოდებული სასჯელაღსრულების დეპარტამენტის მიერ დადებული ხელშეკრულებების ანალიზი |

▲back to top |

ვინაიდან დეპარტამენტის მიერ მოწოდებულ იქნა ბალანსი, რომელიც არ შეიცავს სასჯელაღსრულების დაწესებულებათა ხარჯთაღრიცხვას, იძულებულნი გავხდით, დავყრდნობოდით სახელმწიფო შესყიდვების სააგენტოდან ჩვენ მიერ გამოთხოვნილ ხელშეკრულებებს, რომლებიც დეპარტამენტის მიზნებისთვის 2006 წლის განმავლობაში არის გაფორმებული.

სახელმწიფო შესყიდვების სააგენტო არის დამოუკიდებელი ორგანო, რომლის უფლებამოსილებაც განისაზღვრება საქართველოს კანონით „სახელმწიფო შესყიდვების შესახებ“.

აღნიშნული კანონის მეორე მუხლით განსაზღვრულია ამ კანონის მიზნები:

სახელმწიფო შესყიდვებისთვის განკუთვნილიფულადი სახსრების რაციონალური ხარჯვის უზრუნველყოფა;

სახელმწიფო შესყიდვების საჯაროობის უზრუნველყოფა;

სახელმწიფო შესყიდვების ერთიანი სისტემის შექმნა და მის მიმართ საზოგადოების ნდობის ჩამოყალიბება.

ამ მიზნების მნიშვნელობიდან გამომდინარე, სახელმწიფო შესყიდვების სააგენტო არის გამჭვირვალობის და კანონიერი ხარჯვის კონტროლის ერთ-ერთი სერიოზული ბერკეტი.

დეპარტამენტის მიერ გაფორმებული ყველა ხელშეკრულების შესრულების ანგარიში წარდგენილ უნდა იქნეს სააგენტოში, რომელიც ამოწმებს მის კანონიერებას. შესაბამისად, ჩვენ მიერ გამოთხოვნილ იქნა ყველა ის ხელშეკრულება და შესაბამისი დოკუმენტაცია, რომელიც დეპარტამენტმა 2006 წელს გააფორმა.

მოწოდებული მასალის დამუშავების შედეგად აღმოჩნდა, რომ, სასჯელაღსრულების მთელი სისტემის საჭიროებისათვის, დეპარტამენტმა ამ ხნის განმავლობაში 67 ხელშეკრულება გააფორმა. აღნიშნული უწყების მიერ სასჯელაღსრულების დაწესებულებების ბალანსის მოუწოდებლობამ, რეალურად, თავის მიზანს ვერ მიაღწია. თუნდაც ამ ხელშეკრულებების შესწავლამ და ანალიზმა მოგვცა სერიოზული მტკიცებულებები იმ დარღვევებზე, რომლებიც სასჯელაღსრულების დეპარტამენტში ფინანსების განკარგვასთან დაკავშირებით არსებობს.

შემოგთავაზებთ დეტალურ ანალიზს:

„ბიუჯეტის შესახებ კანონით“, 2006 წელს სასჯელაღსრულების მთელი სისტემის საჭიროებისათვის გამოყოფილ იქნა 7 107 500 ლარი, რომელიც საქონლისა და მომსახურების შესყიდვას უნდა მოხმარებოდა. საქონელი და მომსახურება აერთიანებს შემდეგ ცნებებს:

ოფისის ხარჯები;

კომუნალური მომსახურება;

სამედიცინო ხარჯები;

რბილი ინვენტარის და უნიფორმის შეძენის ხარჯი;

ტრანსპორტისა და ტექნიკის ექსპლუატაციისა და მოვლა-შენახვის ხარჯი;

სხვა ხარჯები.

ზემოთ ჩამოთვლილი საქონლისა და მომსახურების შეძენისას დახარჯული თანხები აუცილებლად უნდა აისახოს შესაბამის ხელშეკრულებებში, რომლებიც კანონით დადგენილი წესით უნდა იყოს გაფორმებული და დეტალურად ასახავდეს, თუ რისი შეძენა განახორციელა სასჯელაღსრულების დეპარტამენტმა.

ჩვენი წერილის პასუხად, სახელმწიფო შესყიდვების სააგენტომ მოგვაწოდა დეპარტამენტის მიერ 2006 წელს გაფორმებული ყველა ხელშეკრულება შესყიდვების შესახებ, რაც ნიშნავს, რომ, მოწოდებული ხელშეკრულებების გარდა, დეპარტამენტს სხვა ოფიციალური შესყიდვები არ განუხორციელებია. შევისწავლეთ ყველა ის ხელშეკრულება, რომელიც საქონლისა და მომსახურების შესყიდვას ეხებოდა. ჩვენ ვეყრდნობით ამ სფეროში ერთადერთ და ყველაზე კომპეტენტურ ორგანოს - სახელმწიფო შესყიდვების სააგენტოს, რომლის სრული და ამომწურავი მონაცემებით სახეზეა შემდეგი შედეგები (იხილეთ ცხრილი №12).

ცხრილი №12

ოფისის ხარჯები |

60 083.60 |

კომუნალური მომსახურება |

16 956.88 |

სამედიცინო ხარჯები |

7 082.17 |

რბილი ინვენტარისა და უნიფორმის |

373 126 |

ტრანსპორტისა და ტექნიკის ექსპლუატაციის |

8 600 |

სხვა ხარჯები |

1000 |

სულ ჯამი: |

466 848.65 |

ცხრილი №12-ის შესაბამისად, დეპარტამენტს, კანონით დადგენილი წესით (რაც დაფიქსირებულია შესყიდვების სააგენტოს მიერ), გაწეული აქვს 466 848.65 ლარის ხარჯი. აბსოლუტურად გაურკვეველია, როგორ და რისთვის მოხდა დანარჩენი (6 640 651.35 ლარის) თანხის ათვისება, რომელიც რეალურად არსებობდა ბიუჯეტში სწორედ ცხრილში მოყვანილი მიზნების დასაფინანსებლად. აღნიშნულზე ინფორმაცია და შესაბამისი დოკუმენტაცია არ გააჩნია სახელმწიფო შესყიდვების სააგენტოს, თუმცა, შესყიდვების კანონით განსაზღვრული წესით განხორციელების შემთხვევაში, მას სათანადო საბუთები აუცილებლად უნდა ჰქონდეს, რაც ნიშნავს, რომ ასეთი ხელშეკრულებები ბუნებაში არც არსებობს.

სასჯელაღსრულების დეპარტამენტი ვერ გაიმართლებს თავს იმით, რომ ბიუჯეტის მიერ ამ მიზნებისათვის გამოყოფილი თანხა მას სრულად არ აუთვისებია, რადგან საწინააღმდეგოზე მეტყველებს ფინანსთა სამინისტროსგან მოწოდებული ოფიციალური დოკუმენტი - მასში ასახულია, რომ დეპარტამენტმა ამ მიზნებისათვის გამოყოფილი თანხა თითქმის სრულად - 98.1 %-ით გახარჯა.

უფრო მეტი თვალსაჩინოებისათვის, თითოეული პუნქტის მიხედვით წარმოგიდგენთ იმ ხელშეკრულებების სრულ სიას, რომელიც დეპარტამენტმა გააფორმა (იხილეთ ცხრილები №13, 14, 15, 16, 17, 18 ).

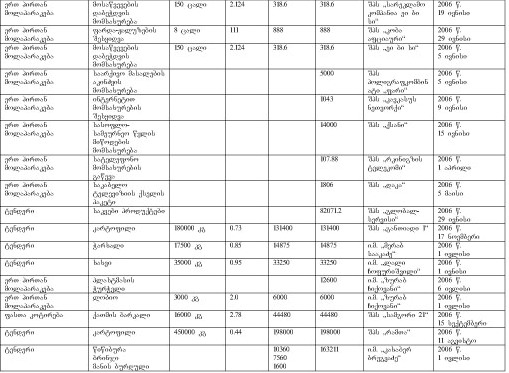

ცხრილი №13

ოფისის ხარჯი |

რაოდენობა |

საცალო |

საერთო |

ჯამი |

საქართველოს |

3 ცალი |

25 |

75 |

75 |

ჟურნალ-გაზეთების |

|

|

|

267,2 |

საბეჭდი A4 ქაღალდი |

150 შეკვრა |

5,60 |

810 |

1108 |

კონვერტი (დიდი ზომის) |

600 ცალი |

0,60 |

360 |

530 |

იურიდიული ლიტერატურა |

|

|

|

333,2 |

USB მეხსიერება |

5 ცალი |

42 |

42 |

210 |

CD დისკები |

100 ცალი |

0.80 |

80 |

780 |

კარტრიჯების |

|

|

|

2000 |

სარეცხი ფხვნილი |

9600კგ |

1.75 |

16800 |

16800 |

სანიტარულ ჰიგიენური |

|

|

|

29985 |

დიდი ზომის სპეციალური |

10 ცალი |

30 |

300 |

300 |

ბოქლომების შესყიდვა |

150 ცალი |

6.61 |

1170 |

1170 |

მოსაწვევების დაბეჭდვის |

150 ცალი |

2.124 |

318.6 |

318.6 |

ფარდა-ჟალუზების |

8 ცალი |

111 |

888 |

888 |

მოსაწვევების დაბეჭდვის |

150 ცალი |

2.124 |

318.6 |

318.6 |

საარქივო მასალების |

|

|

|

5000 |

სულ ჯამი: |

|

|

|

60 083.60 |

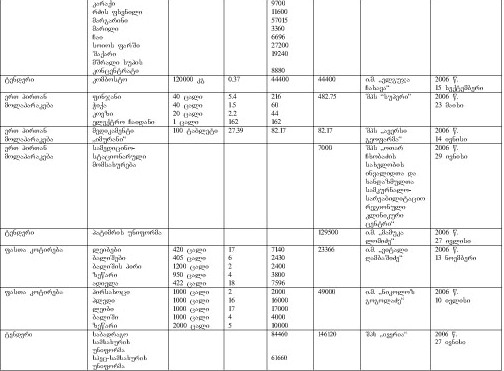

ცხრილი №14

კომუნალური მომსახურება ხელშეკრულების საგანი |

ჯამი (ლარი) |

ინტერნეტით მომსახურების შესყიდვა |

1043 |

სასოფლო-სამეურნეო წყლის მიწოდების მომსახურება |

14000 |

სატელეფონო მომსახურების გაწევა |

107.88 |

საკაბელო ტელევიზიის ქსელის პაკეტი |

1806 |

სულ ჯამი: |

16 956.88 |

ცხრილი №15

სამედიცინო ხარჯები |

რაოდენობა |

საცალო |

საერთო |

ჯამი |

მედიკამენტი „იმურანი“ |

100 ტაბლეტი |

27.39 |

82.17 |

82.17 |

სამედიცინოსტაციონარული |

|

|

|

7000 |

სულ ხარჯები: |

|

|

|

7 082.17 |

ცხრილი №16

რბილი ინვენტარის და

ხარჯები |

რაოდენობა |

საცალო |

საერთო |

ჯამი |

პატიმრის უნიფორმა |

|

|

|

129500 |

ლეიბები |

420 ცალი |

17 |

7140 |

23366 |

პირსახოცი |

1000 ცალი |

2 |

2000 |

49000 |

საბადრაგო |

|

|

84460

61660 |

146120 |

მამაკაცის ფეხსაცმელი |

170 ცალი |

42 |

7140 |

7140 |

დაცვის სპეცსამსახურის |

120 |

150 |

18000 |

18000 |

სულ ხარჯები: |

|

|

|

373 126 |

ცხრილი №17

ტრანსპორტისა და |

რაოდენობა |

საცალო |

საერთო |

ჯამი |

კარტრიჯების დატუმბვა -განახლება. |

|

|

|

800 |

ბენზინი „რეგულარი“ |

5000 ლიტრი |

1.56 |

7800 |

7800 |

სულ ხარჯები: |

|

|

|

8 600 |

ცხრილი №18

სხვა ხარჯები ხელშეკრულების საგანი |

ჯამი |

კულტურული ღონისძიებების და გასვლითი |

1000 |

სულ ჯამი: |

1000 |

როგორც ცხრილებიდან ჩანს, სამედიცინო მომსახურებისათვის 2006 წელს დახარჯულ იქნა 7 082.17 ლარი, რომელიც აღნიშნული მიზნისათვის, თავისთავად, საკმარისი არ იქნებოდა. თუმცა, პატიმართა სამედიცინო მომსახურებით უზრუნველყოფა არის ერთ-ერთი უმნიშვნელოვანესი უფლება, რომელსაც „პატიმრობის შესახებ“ საქართველოს კანონი ითვალისწინებს.

აღნიშნული კანონის მე-9 თავში სრულად არის გაწერილი, თუ რას მოიცავს მსჯავრდებულთა სრულყოფილი სამედიცინო მომსახურება. თუმცა, როგორც ჩანს, სახელმწიფოსთვის პატიმართა ამ უფლების უზრუნველყოფა პრიორიტეტი მხოლოდ დეკლარირებულ დონეზეა. ამასთან საინტერესოა, რომ იუსტიციის სამინისტროსთვის 2006 წლის ერთ-ერთ სტრატეგიულ მიზანს წარმოადგენდა „სასჯელაღსრულების დაწესებულებებში შექმნილი მძიმე სოციალური პირობები“, რაც ნიშნავს, რომ დეპარტამენტი აღიარებს პატიმართა უფლებების დაცვის დაბალ სტანდარტს საქართველოში. ასევე, სტრატეგიულ მიზნებს მიეკუთვნება „მსჯავრდებულთა და პატიმართა სრულფასოვანი სამედიცინო მომსახურებით უზრუნველყოფა, მედიკამენტებითა და გადაუდებელი პირველადი დახმარების საშუალებებით სრული მოთხოვნილების დაკმაყოფილება.“ ეს ნიშნავს, რომ წინა წლებში დეპარტამენტი პატიმართა ამ უფლებას სათანადოდ ვერ უზრუნველყოფდა და აღნიშნულის გამოსწორებას 2006 წელს გეგმავდა, რასაც საკმაოდ მნიშვნელოვანი სახსრები დასჭირდებოდა. ალბათ საინტერესოა, ამ სტრატეგიული მიზნის განსახორციელებლად რა თანხა იქნა გათვალისწინებული (იხილეთ ცხრილი № 19).

ცხრილი №19

„საქართველოს 2006 წლის ბიუჯეტის შესახებ“ კანონი - ამონარიდი

27 07 03 |

სამედიცინო ღონისძიებების ხარჯები |

0,0 |

0,0 |

|

მუშა-მოსამსახურეთა შრომის |

0,0 |

0,0 |

|

დამქირავებლიდან ანარიცხები |

0,0 |

0,0 |

|

მივლინებები |

0,0 |

0,0 |

|

სხვა საქონელი და მომსახურება |

0,0 |

0,0 |

|

სუბსიდიები, სუბვენციები და მიმდინარე |

0,0 |

0,0 |

|

კაპიტალური ხარჯები |

0,0 |

0,0 |

როგორც ხედავთ, სასჯელაღსრულების დეპარტამენტმა მიიჩნია, რომ სრულყოფილ სამედიცინო მომსახურებას არც ერთი თეთრი არ სჭირდებოდა. ჩვენთვის ხელმისაწვდომი გახდა დეპარტამენტის მიერ გაფორმებული მხოლოდ ერთადერთი ხელშეკრულება, რომელიც მედიკამენტის შესყიდვას ითვალისწინებს, კერძოდ, იგი დადებულია 100 ტაბლეტი „იმურანისათვის“ და ამ ხელშეკრულების ღირებულება არის 82 ლარი.

არანაკლებ თვალსაჩინოა მსჯავრდებულთა კვებისათვის დამტკიცებული თანხების ხარჯვასთან დაკავშირებული ფინანსური დარღვევები. ამ მიზნისათვის ბიუჯეტით გამოყოფილ იქნა 3 024 000 ლარი. აღნიშნული თანხის ათვისება, ფინანსთა სამინისტროს მონაცემებით, დეპარტამენტმა 99.9 %-ით განახორციელა, რაც ნიშნავს გამოყოფილი ასიგნებების სრულ ათვისებას დეპარტამენტის მიერ. თუმცა, სახელმწიფო შესყიდვების სააგენტოსგან მოწოდებული დოკუმენტების მიხედვით, 2006 წლის მანძილზე სასჯელაღსრულების დეპარტამენტმა მსჯავრდებულთა კვებისათვის 11 ხელშეკრულება გააფორმა, რომელთა ჯამური ღირებულება 730 769,95 ლარს შეადგენს. შედეგი ამ შემთხვევაშიც ანალოგიურია: კვებისთვის გამოყოფილი თანხა სრულად იქნა ათვისებული, თუმცა, ამ თანხის მხოლოდ 25%-ის განკარგვა მოხდა კანონით დადგენილი წესით, რაც ნიშნავს, რომ გამოყოფილი ასიგნებების ძირითადი ნაწილი უკანონოდ იქნა გახარჯული (იხილეთ ცხრილი №20).

ცხრილი №20

საკვები პროდუქტები |

რაოდენობა |

საცალო |

საერთო |

ჯამი |

საკვები პროდუქტები |

|

|

|

82071.2 |

კარტოფილი |

180000 კგ |

0.73 |

131400 |

131400 |

ჭარხალი |

17500 კგ |

0.85 |

14875 |

14875 |

ხახვი |

35000 კგ |

0.95 |

33250 |

33250 |

პლასტმასის ჭურჭელი |

|

|

|

12600 |

ლობიო |

3000 კგ |

2.0 |

6000 |

6000 |

ქათმის ბარკალი |

16000 კგ |

2.78 |

44480 |

44480 |

კარტოფილი |

450000 კგ |

0.44 |

198000 |

198000 |

წიწიბურა |

|

|

10360

8880 |

163211 |

კომბოსტო |

120000 კგ |

0.37 |

44400 |

44400 |

ფინჯანი |

40 ცალი |

5.4 |

216 |

482.75 |

სულ ჯამი: 730 769.95 |

||||

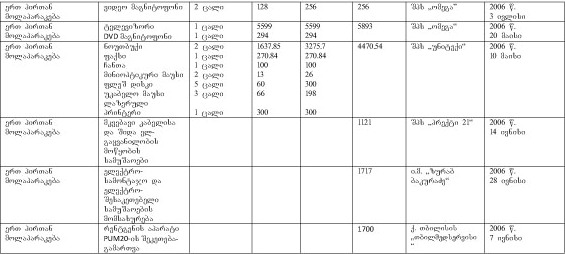

2006 წლის „ბიუჯეტის შესახებ“ კანონის მიხედვით კაპიტალური ხარჯებისათვის გამოყოფილ იქნა 9 948 000 ლარი. ეს არის ყველაზე სოლიდური თანხა, რაც დეპარტამენტის კონკრეტული საჭიროებისათვის ბიუჯეტით იყო გაწერილი. სააგენტოს მიერ მოწოდებულ იქნა ამ ასიგნებების ხარჯვის ამსახველი ხელშეკრულებები, რომელთა ჯამური ღირებულება შეადგენს 376 110.34 ლარს (იხილეთ ცხრილი №21).

ცხრილი №21

კაპიტალური ხარჯები |

რაოდენობა |

საცალო |

საერთო |

ჯამი |

ტრიბუნა |

1 ცალი 1 ცალი |

910 |

910 |

2308 |

მანქანა „ფოლკსვაგენ- |

1 ცალი |

18200 |

18200 |

18200 |

პრინტერი ქსეროქსი |

|

|

|

2578 |

ნოუთბუქი |

1 ცალი |

2531 |

2531 |

2531 |

ფაქსი |

2 ცალი |

315 |

630 |

1135 |

ქსეროქსი |

2 ცალი |

504 |

1008 |

1305 |

სამეურნეო საქონელი 3300 |

30 ცალი |

147.50 |

4425.00 |

22143.50 |

არაწრფივი სამონტაჟო |

1 ცალი

|

9198.0

|

9198.0

|

23200 |

სასიგნალო მყვირალა |

25 ცალი |

1350 |

33750 |

33750 |

ფარდა-ჟალუზები |

|

|

|

1360 |

მონიტორი 17LCD |

5 ცალი

45 ცალი |

1048.41

836.05 |

5242.05

37622.25 |

42864.30 |

კონდიციონერი |

2 ცალი |

1480 |

2960 |

3555 |

ტელევიზორი |

1 ცალი |

169 |

169 |

692 |

სპეც. საბადრაგო |

5 ცალი |

40000 |

200000 |

200000 |

რკინის კარადა |

1 ცალი |

590 |

590 |

590 |

ვიდეო-მაგნიტოფონი |

1 ცალი |

128 |

128 |

1196 |

ოფისის ავეჯი |

|

|

|

245 |

ვიდეო- მაგნიტოფონი |

2 ცალი |

128 |

256 |

256 |

ტელევიზორი |

1 ცალი |

5599 |

5599 |

5893 |

ნოუთბუქი |

2 ცალი |

1637.85 |

3275.7 |

4470.54 |

მკვებავი კაბელისა და შიდა |

|

|

|

1121 |

ელექტრო-სამონტაჟო და |

|

|

|

1717 |

რენტგენის აპარატი |

|

|

|

1700 |

სულ ჯამი: 376 110.34 |

||||

ფინანსთა სამინისტროს მონაცემებით, სასჯელაღსრულების დეპარტამენტისათვის გამოყოფილი ასიგნებები ათვისებულ იქნა 99.6 %-ით. თუმცა, ეს მონაცემი სააგენტოს მიერ მოწოდებული ხელშეკრულებებით არ დასტურდება. დეპარტამენტმა 9 571 889.66 ლარი განკარგა ისე, რომ ეს ოფიციალურად არსადაა ასახული. აღნიშნული ფაქტი დეპარტამენტის მიერ თანხების უკანონოდ ხარჯვას კიდევ ერთხელ ადასტურებს.

ფინანსური მონიტორინგის განხორციელების ფარგლებში გაანალიზებულ იქნა ჩვენს ხელთ არსებული ყველა დეტალი, რათა დეპარტამენტის ფინანსური საქმიანობის რეალური სურათი დაგვენახა. შესაბამისად, ჩვენ მიერ დაწვრილებით იქნა შესწავლილი შესყიდვების სააგენტოსგან მოწოდებული თითოეული ხელშეკრულება სახელმწიფო შესყიდვების შესახებ. აღნიშნული ხელშეკრულებების ანალიზის შედეგად, გამოიკვეთა შემდეგი სახის დარღვევები:

ცალკეული ხელშეკრულებების არასრულობა;

შესყიდული საქონლის შესახებ კონკრეტიზაციისა და დეტალური ინფორმაციის არარსებობა ხელშეკრულებებში;

შეცდომა კალკულაციაში, რაც ხელშეკრულების საერთო ღირებულების არასწორად ასახვაში გამოიხატება;

ხელშეკრულების დადება კანონით დადგენილი ნორმების სრული უგულებელყოფით.

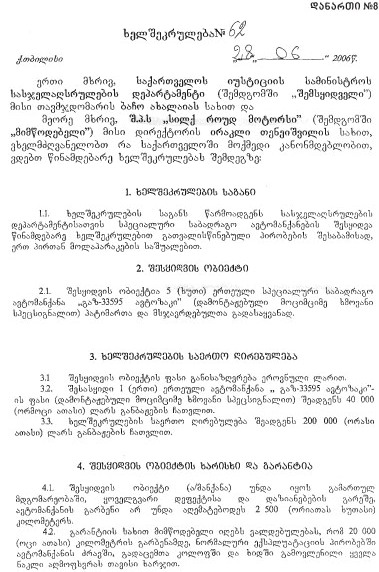

ამ უკანასკნელის მაგალითია სასჯელაღსრულების დეპარტამენტის მიერ 2006 წლის 28 ივნისს შპს „სილქ როუდ მოტორსთან“ გაფორმებული ხელშეკრულება. აღნიშნული ხელშეკრულებით დეპარტამენტმა შეიძინა 5 ერთეული სპეციალური საბადრაგო ავტომანქანა „გაზ-33595 ავტოზაკი“, რომლის საცალო ღირებულება 40 000 ლარს შეადგენს.

„სახელმწიფო შესყიდვების შესახებ» საქართველოს კანონის მეორე თავი ზუსტად განსაზღვრავს შესყიდვის საშუალებებს, რომლის მიხედვითაც შემსყიდველმა ორგანიზაციამ უნდა განახორციელოს შესყიდვის პროცედურა. ეს საშუალებებია: ტენდერი, ფასთა კოტირება, ერთ პირთან მოლაპარაკება.

ერთ პირთან მოლაპარაკების გზით შესყიდვა შეიძლება განხორციელდეს მხოლოდ ამ კანონის მე-10 მუხლის მესამე ნაწილით გათვალისწინებულ შემთხვევებში. თუ:

შესასყიდი საქონლის ან მომსახურების სავარაუდო ღირებულება არ აღემატება 20 000 ლარს, ხოლო სამუშაოს სავარაუდო ღირებულება - 50 000 ლარს;

საქონლის მიწოდება სამუშაოს შესრულება ან მომსახურების გაწევა მხოლოდ ერთი პირის ექსკლუზიური უფლებაა;

არსებობს გადაუდებელი აუცილებლობა, ამასთანავე, ასეთ შემთხვევებში შესასყიდი საქონლის რაოდენობა, სამუშაოს ან მომსახურების მოცულობა არ უნდა აღემატებოდეს გადაუდებელი აუცილებლობით გამოწვეული პრობლემების მოსაგვარებლად საჭირო შესაბამის ვადებს;

მიმწოდებლისაგან შესყიდული ობიექტის ხარისხის გაუარესების თავიდან აცილების ან/და მისი შემდგომი ექსპლუატაციის უზრუნველყოფის მიზნით, აუცილებელია შესყიდვა განხორციელდეს იმავე მიმწოდებლისაგან, გარდა იმ შემთხვევებისა, როდესაც შესყიდვის ობიექტის სავარაუდო ღირებულება აღემატება თავდაპირველი მიწოდების ღირებულებას;

სახელმწიფოებრივი და საზოგადოებრივი მნიშვნელობის ღონისძიებების შეზღუდულ ვადებში შეუფერხებლად გატარების მიზნით, საქართველოს პრეზიდენტის ან/და საქართველოს მთავრობის სამართლებრივი აქტით დადგინდა შესყიდვების განხორციელება.

„სილქ როუდ მოტორსთან“ გაფორმებული ხელშეკრულება არც ერთ აღნიშნულ გარემოებას არ შეესაბამება (ყოველ შემთხვევაში, ხელშეკრულება ან სხვა დოკუმენტები ასეთი დასკვნის გაკეთების საშუალებას არ იძლევა - იხილეთ დანართი №8). მიუხედავად ამისა, იგი დადებულია ერთ პირთან მოლაპარაკების გზით. ზემოაღნიშნული ხელშეკრულების ღირებულება - 200 000 ლარი - ცალსახად მიუთითებს, რომ შესყიდვის პროცედურა უნდა განხორციელებულიყო ტენდერის საშუალებით, რომელიც გამარჯვებულ ორგანიზაციას გამოავლენდა.

დეპარტამენტის მიერ დარღვეულ იქნა „სახელმწიფო შესყიდვების შესახებ“ საქართველოს კანონი და ამის ფონზე გაუგებარია, რაში გამოიხატება შესყიდვების სააგენტოს ამავე კანონის მეოთხე მუხლით განსაზღვრული ფუნქცია, რომელიც შესყიდვებთან დაკავშირებული საქმიანობის კოორდინაციასა და მონიტორინგს გულისხმობს.

|

|

5 მაკონტროლებელი ორგანოები |

▲back to top |

საქართველოს ახალგაზრდა იურისტთა ასოციაციამ ამ პროექტის ფარგლებში ამომწურავი და სრულყოფილი მონიტორინგის ჩატარებისათვის საჭიროდ მიიჩნია, გამოეთხოვნა საჯარო ინფორმაცია იმ სახელმწიფო ორგანოებისაგან, რომლებიც ფინანსურ სფეროში მაკონტროლებელ ორგანოებს წარმოადგენენ. ამ ფუნქციას ახორციელებენ საქართველოს ფინანსთა სამინისტრო და საქართველოს კონტროლის პალატა, რომლებიც უზრუნველყოფენ სახელმწიფო ბიუჯეტის ეფექტური და კანონიერი განკარგვის კონტროლს. მათი უფლებამოსილება ვრცელდება ყველა იმ სახელმწიფო სტრუქტურაზე, რომელიც სახელმწიფო ბიუჯეტის ხარჯზე ფუნქციონირებს.

ბუნებრივია, ჩვენთვის საინტერესო იყო, თუ რა ინფორმაციას ფლობდნენ აღნიშნული ორგანოები, ამ შემთხვევაში, სასჯელაღსრულების დეპარტამენტის მიერ ფინანსური ანგარიშგების თაობაზე და, ასევე, იმის შეფასება, თუ რამდენად შეესაბამება დეპარტამენტის მიერ ფინანსების ხარჯვა კანონით დადგენილ კრიტერიუმებს.

საქართველოს ფინანსთა სამინისტროს უფლებამოსილება განსაზღვრულია მისი დებულებით, რომელიც საქართველოს მთავრობის მიერ არის დამტკიცებული. ეს არის აღმასრულებელი ხელისუფლების ორგანო, რომელიც ახორციელებს სახელმწიფო მმართველობას საფინანსო საბიუჯეტო სფეროში. იგი საქართველოს ტერიტორიაზე საბიუჯეტო კანონმდებლობის დაცვისა და შესრულების კონტროლს უზრუნველყოფს.

საქართველოს ფინანსთა სამინისტრო ვალდებულია, მოამზადოს ანგარიში საქართველოს სახელმწიფო ბიუჯეტის მიმდინარეობისა და მისი შესრულების შესახებ. კანონის აღნიშნული მოთხოვნა ფინანსთა სამინისტროს აკისრებს ვალდებულებას, სახელმწიფო ბიუჯეტის დაფინანსებაზე მყოფ სახელმწიფო უწყებებს ფინანსური კონტროლი გაუწიოს. ამ ფუნქციის განხორციელება განაპირობებს სახელმწიფო ორგანოთა ვალდებულებას ფინანსთა სამინისტროს წინაშე, რაც კვარტალური და წლიური ანგარიშების წარდგენაში გამოიხატება. საქართველოს იუსტიციის სამინისტრო ამ სახელმწიფო ორგანოთა რიცხვში შედის. მისი სტრუქტურული ქვედანაყოფი - ეკონომიკური დეპარტამენტი - სათანადო ფინანსური ანგარიშის შედგენას ახორციელებს.

ეკონომიკური დეპარტამენტის დებულების მეოთხე მუხლი განსაზღვრავს მის შემდგომ ფუნქციას: „სამინისტროს ბიუჯეტის ხარჯვითი ნაწილის შესრულება, კვარტალური და წლიური საფინანსო და სტატისტიკური ანგარიშების შედგენა და მათი დროულად წარდგენა ფინანსთა სამინისტროში.“

იუსტიციის სამინისტროს მიერ ფინანსთა სამინისტროსათვის წარდგენილი ანგარიში შედგენილია ნაერთი ბალანსის სახით და მასში შედის სასჯელაღსრულების დეპარტამენტის მიერ წარმოდგენილი ხარჯთაღრიცხვა.

ჩვენ მიერ იუსტიციის სამინისტროდან გამოთხოვნილ იქნა ფინანსთა სამინისტროსათვის წარდგენილი ნაერთი ბალანსის ასლი, რომელშიც ცალკე არ არის გამოყოფილი სასჯელაღსრულების დეპარტამენტის ხარჯთაღრიცხვა, ამასთან, მისი ფორმა და შინაარსი არ იძლევა ასეთი დიფერენციაციის საშუალებას, რაც ნიშნავს, რომ ფინანსთა სამინისტროს, ბალანსის საფუძველზე, არ ეძლევა საშუალება, გააკონტროლოს დეპარტამენტი, როგორც დამოუკიდებელი მხარჯავი დაწესებულება. მიუხედავად ამისა, საიას მიერ ინფორმაციის გამოთხოვნის პასუხად, ფინანსთა სამინისტრომ მოგვაწოდა სასჯელაღსრულების დეპარტამენტის ხარჯთაღრიცხვის ანალიზი (გამოყოფილი ფინანსური სახსრების ხარჯვის შესრულება პროცენტებში).

ფინანსთა სამინისტროს მიერ მოწოდებული მონაცემებით, სასჯელაღსრულების დეპარტამენტმა არათუ ასიგნებებს ზევით გადახარჯა თანხა, არამედ იგი სრულად არც აუთვისებია (იხილეთ ცხრილი №22).

ორგანიზაცი |

დასახელება |

დაზუსტებული გეგმა |

საკასო |

შესრულბა % |

27 07 |

სასჯელაღსრულების |

4,616.0 |

4,498.1 |

97.4% |

|

მუშა-მოსამსახურეთა |

2,701.9

617.9

443.7

337.7 |

2,629.5

595. 4

434.9

331.6 |

97.3%

96.4%

98.0%

98.2% |

27 08 |

სასჯელაღსრულების |

27.936.5 |

27.303.0 |

97.7% |

|

მუშა-მოსამსახურეთა |

6,714.3

1,707.3

8,834.4

1,572.0 |

6,471.3

1,597.1

8,666.8

1,504.3 |

96.4%

93.5%

98.1%

95.7% |

ჩვენ მიერ ჩატარებული კვლევა ცხადყოფს, რომ ფინანსთა სამინისტროს მონაცემები არ შეესაბამება რეალობას. იმავეს ადასტურებს სასჯელაღსრულების დეპარტამენტის ბალანსი, რომლის საფუძველზეც, ფინანსთა სამინისტრომ ეს დასკვნები გამოიტანა. ალბათ, საზოგადოებისთვისაც ნათელია, თუ რამდენად ეფექტურად ახორციელებს ფინანსთა სამინისტრო მხარჯავი დაწესებულებების კონტროლს.

ფინანსურ სფეროში კიდევ უფრო მნიშვნელოვან მაკონტროლებელ ორგანოს წარმოადგენს საქართველოს კონტროლის პალატა, რომლის უფლებამოსილებაც საქართველოს კონსტიტუციის 97-ე მუხლშია განსაზღვრული: „სახელმწიფო სახსრებისა და სახელმწიფოს სხვა მატერიალურ ფასეულობათა გამოყენებასა და ხარჯვას ზედამხედველობს საქართველოს კონტროლის პალატა. იგი უფლებამოსილია, აგრეთვე, შეამოწმოს საფინანსო-სამეურნეო კონტროლის სხვა სახელმწიფო ორგანოთა საქმიანობა.“

აღნიშნული მუხლი კონტროლის პალატას ავალდებულებს, გაატაროს ქმედითი ღონისძიებები საბიუჯეტო დაფინანსებაზე მყოფი სახელმწიფო ორგანოების მიმართ ფინანსურ სფეროში. სწორედ აღნიშნულიდან გამომდინარე, საქართველოს ახალგაზრდა იურისტთა ასოციაციამ კონტროლის პალატისაგან გამოითხოვა საჯარო ინფორმაცია სასჯელაღსრულების დეპარტამენტის მიმართ განხორციელებული ფინანსური კონტროლის შესახებ.

ბუნებრივია, კონტროლის პალატის მიერ მოწოდებული ინფორმაცია უმნიშვნელოვანესი დასაყრდენი იქნებოდა, რადგან მისი კონტროლი მოიცავს საბიუჯეტო სახსრების ხარჯვის კანონიერების, მიზნობრიობისა და ეფექტიანობის შემოწმებას. ამიტომ მათი ინფორმაცია უნდა ყოფილიყო ამომწურავი და სრულყოფილი.

თუმცა, კონტროლის პალატის უარყოფით მახასიათებლად უნდა აღინიშნოს, რომ სრულიად არ იკვეთება მისი, როგორც კონტროლის განხორციელებაზე უფლებამოსილი ორგანოს ეფექტური და ქმედითი როლი აღნიშნულ საქმიანობაში. უფრო მეტიც, განსხვავებით ფინანსთა სამინისტროსგან, მისი მხრიდან ადგილი ჰქონდა ჩვენი მოთხოვნის სრულ იგნორირებას, რითაც მან დაარღვია საქართველოს ზოგადი ადმინისტრაციული კოდექსის ინფორმაციის თავისუფლების თავით განმტკიცებული ნორმები. კონტროლის პალატამ გადააცილა კანონით გათვალისწინებულ ყველა ვადას, რომლის განმავლობაშიც მას ჩვენთვის საჭირო ინფორმაცია უნდა მოეწოდებინა.

კონტროლის პალატას არა მხოლოდ ფინანსური კონტროლის განხორციელება ევალება, არამედ, აგრეთვე - საბიუჯეტო პროცესში გამოვლენილი დარღვევების შესწავლა-ანალიზი და წინადადებების წარდგენა აღმოჩენილი დარღვევების და გადახრების აღმოსაფხვრელად.

გვინდა საზოგადოებისათვის ნათელი გავხადოთ, რომ კონტროლის პალატა აღჭურვილია უმნიშვნელოვანესი ფუნქციით. სწორედ ამის გამო მას აქვს მომეტებული პასუხისმგებლობა სახელმწიფოს, საზოგადოებისა და მისი თითოეული წევრის წინაშე. თუმცა, კონტროლის პალატის მიერ ჩვენი წერილის იგნორირება ნიშნავს, რომ იგი არათუ აცნობიერებს ამ პასუხისმგებლობას, არამედ :

არ გრძნობს თავს ვალდებულად საზოგადოების წინაშე;

არ ასრულებს მისთვის საქართველოს კონსტიტუციითა და კანონმდებლობით დადგენილ უფლებამოსილებებს.

|

|

6 დასკვნა |

▲back to top |

წინამდებარე ფინანსური მონიტორინგი წარმოადგენს მნიშვნელოვან კვლევას, რომელიც მოიცავს საქართველოს იუსტიციის სამინისტროს სასჯელაღსრულების დეპარტამენტის 2006 წლის ფინანსური დოკუმენტაციის, საბიუჯეტო ანგარიშგების ანალიზსა და რეალური სურათის შედარებას კანონის მოთხოვნებთან.

სასჯელაღსრულების დეპარტამენტის ოფიციალური ფინანსური დოკუმენტაციის შესწავლის პროცესში მონიტორინგის ჯგუფის მიერ გამოვლენილი იქნა არაერთი მნიშვნელოვანი კანონდარღვევა, როგორიცაა: დეპარტამენტის მიერ საბიუჯეტო სახსრების არაეფექტური განკარგვა და მისი არასათანადო ასახვა ოფიციალურ დოკუმენტაციაში, ფინანსების ხარჯვის პროცესების გაუმჭვირვალობა, „სახელმწიფო შესყიდვების შესახებ“ საქართველოს კანონით დადგენილი პროცედურების უგულებელყოფა, საჯარო ინფორმაციის ხელმისაწვდომობის კანონიერი მექანიზმების პარალიზება, რაც გამოიხატებოდა კანონით დადგენილი ვადების დაუცველობასა და არასრულყოფილი დოკუმენტაციის მოწოდებაში.

აღნიშნული უწყების ეფექტურ ფუნქციონირებაზეა დამოკიდებული თავისუფლების აღკვეთის ადგილებში მყოფ პირთა უფლებების რეალიზებადაცვა, რომელიც განმტკიცებულია როგორც ეროვნული კანონმდებლობით, ასევე მრავალი საერთაშორისო სამართლებრივი აქტით, რაც ერთგვარად განმსაზღვრელია დემოკრატიულ ღირებულებებზე ორიენტირებული ქვეყნის იმიჯისათვის.

დასასრულ, გვინდა აღვნიშნოთ, რომ ჩვენი მიზანია, შევქმნათ პრეცედენტი და წამახალისებელი ზემოქმედება მოვახდინოთ ჩვენ მიერ ჩატარებული კვლევის ობიექტზე. აქვე გვსურს, სასჯელაღსრულების დეპარტამენტს შევახსენოთ, რომ მისი ფინანსური საქმიანობის გამჭვირვალობა და კანონიერება უდავოდ მნიშვნელოვანი და საინტერესოა საზოგადოებისათვის.

|

|

7 დანართები |

▲back to top |

დანართი №9