|

|

მთავარი - ბიბლიოთეკის შესახებ - ელ.რესურსები |

|

ომის შემდეგ დაპირებული ფინანსური დახმარების კრედიტის კომპონენტის შეფასება |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| თემატური კატალოგი ანგარიშები, ანალიზი, რეკომენდაციები (ფონდი "ღია საზოგადოება – საქართველო") |

| საავტორო უფლებები: © ფონდი ,,ღია საზოგადოება - საქართველო" |

| თარიღი: 2009 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: Policy Paper Nr. 19 ანგარიშები, ანალიზი, რეკომენდაციები №19 დოქტორი ჯორჯ ველტონი ანგარიში მომზადდა კოალიცია „გამჭვირვალე ფინანსური დახმარება საქართველოს“ ფარგლებში დოქტორი ჯორჯ ველტონი თბილისი, საქართველო 2009 წლის ივლისი |

|

|

1 მოკლე მიმოხილვა |

▲ზევით დაბრუნება |

აგვისტოს ომის შემდეგ გამართულ დონორთა კონფერენციაზე დაპირებული 4,8 მილიარდი აშშ დოლარის1 ფინანსური დახმარებიდან 3 მილიარდი კრედიტია. ამ კრედიტის ნახევარი საქართველოს მთავრობის, ხოლო მეორე ნახევარი კერძო კომპანიების დასახმარებლად გამოიყო. წინამდებარე ნაშრომი ფონდი „ღია საზოგადოება - საქართველოსთვის“ მომზადდა კოალიცია „გამჭვირვალე საერთაშორისო დახმარება საქართველოსთვის“ ფარგლებში და მასში განხილულია დაპირებული ფინანსური დახმარების კრედიტის კომპონენტი.

სახელმწიფო სექტორისთვის განკუთვნილი კრედიტები გონივრულად არის გამოყოფილი და ორინეტირებულია ისეთ სექტორებზე, რომლებსაც, ჩვეულებრივ, ეკონომიკის ომისშემდგომი სტიმულირების ღონისძიებათა მსგავსი პაკეტები ითვალისწინებს. ფოკუსირება სოციალურ და საბიუჯეტო დახმარებაზე, ინფრასტრუქტურის განვითარებასა და საბანკო სექტორზე მიზნად ისახავს სოციალური პრობლემების მოკლევადიან შემსუბუქებას, საბანკო სექტორისთვის ლიკვიდურობის უზრუნველყოფას, შესაძლებლობების შექმნას მოკლევადიანი დასაქმებისათვის და ქვეყნის ეკონომიკის ეფექტიანობის გრძელვადიან გაუმჯობესებას. მთავრობას კრედიტები ეძლევა ხანგრძლივი ვადით და დაბალი საპროცენტო განაკვეთით და სავარაუდოა, რომ ისინი სახელმწიფო ფინანსებს მძიმე ტვირთად არ დააწყვება.

აღსანიშნავია, რომ ამ 3 მილიარდი აშშ დოლარის უდიდეს ნაწილს საქართველო კრედიტის სახით იმ შემთხვევაშიც მიიღებდა, ომი რომ არ მომხდარიყო. დონორთა კონფერენციაზე ჩამოთვლილი პროექტების უდიდეს ნაწილს საერთაშორისო საფინანსო ინსტიტუტები ომამდეც განიხილავდნენ. კრედიტის მოცულობის მნიშვნელოვანი ზრდა, რასაც ზემოაღნიშნული თანხა წარმოადგენს, ომზე უშუალო რეაგირება კი არა უფრო საქართველოს ეკონომიკის და მარეგულირებელი მექანიზმების გრძელვადიანი გაუმჯობესების შედეგია. რა თქმა უნდა, არსებობდა შესაძლებლობა, რომ ზოგიერთი კრედიტი, რომელიც განხილვის პროცესში იყო, საბოლოოდ არ დამტკიცებულიყო, მაგრამ თითქმის ყველა იმ ორგანიზაციამ, რომლებმაც კრედიტების გაცემაზე თანხმობა განაცხადეს, აგვისტოს ომამდე შეათანხმეს თავიანთი დაფინანსების „პაკეტი“ (კრედიტების საერთო მოცულობა) და ომის შემდეგ ეს თანხა მნიშვნელოვნად არ შეუცვლიათ. თუმცა ომმა, რა თქმა უნდა, შეთანხმებების გაფორმებისა და ფულის გამოყოფის ტემპის დაჩქარებაზე იმოქმედა.

კერძოდ, ომის გამო საერთაშორისო საფინანსო ინსტიტუტებმა ხარჯები წინასწარ გაიღეს, ვინაიდან 2009 წლისთვის გამოყოფილი თანხები 2008 წელს, ხოლო 2010 წლისთვის გამოყოფილი 2009-ში დაიხარჯა. ამის შედეგად კრედიტის მთლიანი თანხა შეიძლება დონორების მიერ დაპირებულზე მეტი აღმოჩნდეს, რადგან კრედიტორები ხელახლა აფასებენ დაფინანსების თავიანთ პაკეტს მომავალი წლებისთვის. არსებობს გარკვეული ნიშნები იმისა, რომ ეს ზრდა უკვე ხდება.

საერთაშორისო საფინანსო ინსტიტუტების მიერ საქართველოსთვის კრედიტების გამოყოფამ შთამბეჭდავად იმატა 2008 და 2009 წლებში, თუმცა ეს მეტწილად განვითარების ინსტიტუტებისათვის საქართველოს მზარდი მიმზიდველობის და არა ომის გამო მოხდა. მსოფლიო ბანკის რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკმა (IBRD), აზიის განვითარების ბანკმა (ADB) და იაპონიის საერთაშორისო თანამშრომლობის ბანკმა (JICA) ჯერ კიდევ ომამდე გაამჟღავნეს თავიანთი გეგმები, დაეწყოთ/მნიშვნელოვნად გაეზარდათ საქართველოს დაკრედიტება. ამას დაემატა ისიც, რომ ფინანსური კრიზისის გამო კერძო სექტორის დაკრედიტების ძლიერი კომპონენტის მქონე ბანკების შესაძლებლობები, გაეზარდათ ინვესტიცია კომერციულ ბაზარზე როგორც კრედიტის ალტერნატივა, პრაქტიკულად გაქრა.

დღევანდელი საპროცენტო განაკვეთებით საერთაშორისო საფინანსო ინსტიტუტების ყველა ვალი შეღავათიანია საერთაშორისო სავალუტო ფონდის კლასიფიკაციის თანახმად. ამიტომ მთლიანი ვალის მომსახურების პრობლემა მთავრობას ომამდე აღებული ევროობლიგაციების ვალთან მიმართებაში უფრო შეექმნება ვიდრე ომის შემდეგ საერთაშორისო საფინანსო ინსტიტუტებისაგან აღებულ ვალთან დაკავშირებით. ქვეყნის მიმდინარე დავალიანება 2.9 მილიარდ აშშ დოლარს აღწევს, ომის შემდეგ აღებული მთავრობის კრედიტი 1.5 მილიარდია, რაც საკმაოდ დიდი ზრდაა ვალის მიმდინარე დონესთან შედარებით. თუმცა ეს იაფი ვალია და მისი გადახდა მხოლოდ 5-10 წლის შემდეგ დაიწყება. იმ დროისათვის ვალის ღირებულება მნიშვნელოვნად შემცირდება როგორც რეალურ გამოსახულებაში, ასევე მშპ-სთან მიმართებაში.

თუმცა ევროობლიგაციების ვალის გადახდა ფინანსთა სამინისტროს დაახლოებით 4 წელიწადში მძიმე მდგომარეობაში ჩააყენებს. საერთაშორისო სავალუტო ფონდის პროგნოზების მიხედვით 2013 წელს კრედიტების გადახდა სახელმწიფო შემოსავლების 14% მიაღწევს (ახლა 4%-ია) უმთავრესად ევროობლიგაციების ვალის დაგეგმილი გადახდების გამო. ამან შეიძლება მთავრობას ევროობლიგაციების ვალის განახლებისკენ უბიძგოს მიუხედავად იმისა, რომ ის საერთაშორისო საფინანსო ინსტიტუტების ფულზე გაცილებით ძვირია.

მართალია, საერთაშორისო საფინანსო ინსტიტუტებისაგან აღებული ამ ახალი ვალების მომსახურება პრობლემას არ შექმნის, მაგრამ გასათვალსიწინებელია ისიც, რომ ვალის ეს დონე გარკვეულ რისკებს შეიცავს. კერძოდ, ვალის მართვა მნიშვნელოვნად არის დამოკიდებული გაცვლის კურსებსა და ეკონომიკური ზრდის პროგნოზებზე. თუ ლარი მნიშვნელოვნად გაუფასურდა ანდა ეკონომიკური ზრდა შეჩერდა, ვალის გადახდებმა შეიძლება მომავალში მეტი პრობლემა შექმნას, ვიდრე ახლა ვვარაუდობთ.

აღსანიშნავია ისიც, რომ ომის შემდეგ დაპირებული კრედიტების 1/2-ის საპროცენტო განაკვეთები მიბმულია სესხის პროცენტის საერთაშორისო განაკვეთებთან, რომლებიც ახლა ძალზე დაბალია, მაგრამ შესაძლოა ამ კრედიტების გაცემამდე დრამატულად გაიზარდოს. კრედიტების მიღების შემდეგ შეიძლება დანაკარგებისაგან დაზღვევის ანუ, ჰეჯირების ინსტრუმენტების მთელი სპექტრის გამოყენება, რომ შემცირდეს ქვეყნის დაუცველობა გაცვლის კურსის მერყეობის წინაშე, მაგრამ ყველაფერი ეს ხარჯებთან არის დაკავშირებული. ნათელია, რომ მთავრობამ თავი უნდა შეიკავოს ისეთი ვალის აღებისგან, რომელიც ახლა იაფი ჩანს, მაგრამ ახლო მომავალში შეიძლება გაძვირდეს.

ამ კრედიტების ეფექტიანობა, საბოლოო ჯამში, დამოკიდებულია იმაზე, თუ რამდენად პროდუქტიულად იქნება ისინი გამოყენებული. სახელმწიფო კრედიტები უფრო მეტად არის ფოკუსირებული ინფრასტრუქტურის მსხვილ პროექტებზე და ნაკლებად სოციალურ დახმარებაზე, ვიდრე ეს საჭიროებათა შეფასების ერთობლივ დოკუმენტში იყო რეკომენდირებული. ეს აშკარად შეესაბამება ხელისუფლების ომისწინა პრიორიტეტებს და საუკეთესო საერთაშორისო პრაქტიკას, რომელიც, ზოგადად, ვალის ინვესტირებას და არა მის მოხმარებას გულისხმობს. გზებზე ფოკუსირებაც შეესაბამება „ბიუჯეტის სტიმულირების“ მოთხოვნებს, ვინაიდან გულისხმობს ხარჯების საკმაოდ სწრაფ გამოყოფას და დასაქმების მოკლევადიანი შესაძლებლობების შექმნას.

ზემოთქმულის მიუხედავად, ხელისუფლებამ და საერთაშორისო საფინანსო ინსტიტუტებმა სიფრთხილე უნდა გამოიჩინონ, რომ ფულის ხარჯვამ ისინი ძალიან არ გაიტაცოს. ისეთი საინვესტიციო პროექტები, როგორებიც გზების მშენებლობაა, უნდა შეფასდეს მთლიანად ეკონომიკაზე მათი ზეგავლენის მიხედვით და კრედიტების აღება უნდა მოხდეს მხოლოდ იმ შემთხვევაში, თუ ისინი ისეთ ეკონომიკურ ზრდას გამოიწვევს, რომელიც უზრუნველყოფს ვალის დაბრუნებას.

საერთაშორისო საფინანსო ინსტიტუტებმა კერძო სექტორში პრიორიტეტი ბანკებს მიანიჭეს, რომელთა დახმარების აუცილებლობაც ხაზგასმული იყო საჭიროებათა შეფასების ერთობლივ დოკუმენტში, და ასევე მიანიჭეს კერძო კომპანიებს, რასაც აღნიშნული დოკუმენტი არ ითვალისწინებდა. ბანკების დაკრედიტება, რასაკვირველია, ლიკვიდურობის კრიზისის თავიდან აცილების მიზანს ემსახურებოდა, თუმცა, ეს სტრატეგია მხოლოდ იმ შემთხვევაში ჩაითვლება წარმატებულად, თუ ბანკები ამ ნასესხებ ფულს კრედიტების სახით გასცემენ. არაოფიციალური მონაცემებით ბანკები ამას არ აკეთებენ, ვინაიდან უჭირთ ვალის აღების მსურველ კომპანიებს შორის საიმედო კომპანიების შერჩევა. ამიტომ ლიკვიდური აქტივების დიდი ნაწილის გაცემა არ ხდება. ამ პრობლემის მოგვარება მომდევნო ერთი წლის ერთ-ერთი მთავარი გამოწვევა იქნება.

არასაბანკო კერძო კომპანიებისათვის გასაცემი სესხები ძირითადად გამიზნულია უძრავი ქონების სექტორისთვის. ამ კრედიტების ეფექტიანობა, როგორც სტიმულირების ღონისძიებისა, საბოლოო ჯამში, დამოკიდებულია იმაზე, გამოიწვევს თუ არა ისინი სამშენებლო საქმიანობის განახლებას. თუ ეს სესხები უბრალოდ საშუალებას მისცემს კომპანიებს, თავიდან აიცილონ აქტივების ჩამოწერა და გააგრძელონ ვალის გადახდა, მაშინ ბუნდოვანია, შეძლებს თუ არა ეს სესხები ეკონომიკის სტიმულირებას. ამ პროექტში ასეთი ზემოქმედების ხარისხის შეფასება არ გაკეთებულა. ბანკებს კვლავ ძალიან უჭირთ, დაადგინონ სოფლის მეურნეობის ისეთი პროექტები, რომლებშიც ინვესტიციებს დააბანდებდნენ, რაც ასევე ძალიან სამწუხაროა, რადგან მეტ-ნაკლებად ყველა აღიარებს, რომ ეს ყველაზე კარგ შედეგს მოიტანდა დასაქმების თვალსაზრისით.

მიუხედავად ზემოთქმულისა, სტიმულირების პაკეტის საჭიროება აშკარა იყო და არის. საჭიროებათა შეფასების ერთობლივი დოკუმენტის პროგნოზები, თუ რა დაემართებოდა ეკონომიკას სტიმულირების პაკეტის გარეშე, სავალალო იყო და ამ სესხების აუცილებლობას ეჭვქვეშ არავინ აყენებს. გარდა ამისა, ხელისუფლება საუკეთესო პრაქტიკას მიუყვება და სესხების დაბანდებას ინფრასტრუქტურის ხელსაყრელ პროექტებში აპირებს. ასეთი მიდგომა, რომელიც შესაბამისობაშია „სტიმულირების პაკეტების“ ხარჯვის მსოფლიო პრაქტიკასთან, მიზნად ისახავს მოთხოვნის სტიმულირებას მოკლევადიან პერსპექტივაში ხარჯებისა და სამუშაო ადგილების უზრუნველყოფის გზით, და ეკონომიკის ეფექტიანობის ზრდას გრძელვადიან პერსპექტივაში. ამ მიზნის მისაღწევად კი ნამდვილად ღირს ვალების აღება.

__________________

1 ამ ტექსტში მოცემული ყველა სიდიდე გაანგარიშებულია მიმდინარე ფასებში. ვინაიდან ფინანსური დახმარების დაპირების შემდეგ ევროს ღირებულება გაიზარდა დოლართან მიმართებაში, გაიზარდა დოლარის ღირებულება.

|

|

2 ზოგადი მონაცემები |

▲ზევით დაბრუნება |

|

|

2.1 საჭიროებათა შეფასების ერთობლივი დოკუმენტი |

▲ზევით დაბრუნება |

საჭიროებათა შეფასების ერთობლივი დოკუმენტის მიხედვით, რომელიც მსოფლიო ბანკმა და გაერო-მ 2008 წლის ოქტომბრის დასაწყისში გამოაქვეყნეს, საჭირო იყო 3.15 მილიარდი აშშ დოლარის დონორთა დახმარება და დამატებით 700 მილიონი აშშ დოლარის დახმარება საბანკო სექტორის მხარდასაჭერად1.

ფინანსური დახმარების ეს მოთხოვნა მიჩნეულია ეკონომიკის ომისშემდგომი სტიმულირების პაკეტად, რომელიც „დაეხმარება საქართველოს, აღიდგინოს ეკონომიკური ზრდის ომამდელი ტემპი და სოციალური განვითარების ტრაექტორია“. ხარჯების ძალზე მცირე ნაწილი განკუთვნილია ომის შედეგად მიყენებული ფიზიკური ზარალის აღმოსაფხვრელად3. მაგალითად, გზების რეაბილიტაცია მშენებლობაზე მთლიანად გამოყოფილი 969 მილიონი აშშ დოლარიდან (ბიუჯეტიდან გამოყოფილი თანხების ჩათვლით) მხოლოდ 18 მილიონი აშშ დოლარია გათვალისწინებული ომის შედეგად დაზიანებული გზების შეკეთებაზე. ასევე, ურბანული და მუნიციპალური სერვისების განვითარება ურბანული განახლების უკვე არსებული პროგრამების გაფართოებაა და არა ომის შედეგებზე რეაგირება.

მსგავსად ამერიკის შეერთებული შტატების ფინანსური სტიმულირების ღონისძიებათა პაკეტისა, ამ დახმარებით სამი მიზნის მიღწევაა ნავარაუდევი. პირველი, უზრუნველყოფა იმისა, რომ კერძო მოთხოვნის შემცირებამ არ გამოიწვიოს სახელმწიფო ხარჯების/საბანკო კრედიტების შემცირება, რაც უარყოფით ფისკალურ სპირალს წარმოქმნის.

მეორე, საჭიროებათა შეფასების ერთობლივ დოკუმენტში შემოთავაზებული პროექტები მიზნად ისახავს ამ გაზრდილი კრედიტების გამოყენებას ძირითადად გრძელვადიანი ინფრასტრუქტურის, და განსაკუთრებით, გზების, საქალაქო და მუნიციპალური ინფრასტრუქტურისა და ელექტროენერგიის წარმოება/გადაცემის გაუმჯობესებისთვის. გზების/მუნიციპალური ინფრასტრუქტურის გაუმჯობესება მთავრობის გრძელვადიანი სტრატეგიაა, რომლისთვისაც მან უკვე მიიღო მსხვილი დაფინანსება დონორებისაგან, კერძოდ, მსოფლიო ბანკისა და ათასწლეულის გამოწვევის კორპორაციისაგან. ევროობლიგაციების გამოშვებაც ნაწილობრივ განპირობებული იყო გაზის საცავის (საქართველოს ენერგოუსაფრთხოების გასაუმჯობესებლად) და მაღალი ძაბვის ელექტროგადამცემი ხაზების (ექსპორტის ხელშესაწყობად) აშენების სურვილით.

მესამე, საჭიროებათა შეფასების ერთობლივი დოკუმენტი გამიზნულია მოკლევადიანი სიძნელეების შესამსუბუქებლად. იძულებით ადგილნაცვალი პირებისა და ომის შედეგად უშუალოდ დაზარალებულების საცხოვრებლითა და საკვებით უზრუნველყოფის ხარჯების გარდა, საჭიროებათა შეფასების ერთობლივი დოკუმენტი ითვალისწინებდა მიზნობრივი სოციალური დახმარებების გაზრდას და ომის შედეგად გაღარიბებული მოსახლეობის სამედიცინო მომსახურების დაფარვას. გარდა ამისა, ინფრასტრუქტურის განვითარების და გზების მშენებლობის პროგრამამ უნდა შექმნას სამუშაო ადგილები.

_____________________

1 გაერო და მსოფლიო ბანკი. (2008 წლის 9 ოქტომბერი) საქართველო: საჭიროებათა შეფასების ერთობლივი დოკუმენტი. სრული ვერსია არ არის საჯაროდ ხელმისაწვდომი. ამ დოკუმენტის შემაჯამებელი ვერსია ხელმისაწვდომია, გაერო და მსოფლიო ბანკი. (2008 წლის ოქტომბერი). საქართველო: საჭიროებათა შეფასების ერთობლივი დოკუმენტის შედეგების მიმოხილვა. ხოლო დოკუმენტის მოკლე ანალიზისთვის იხილეთ „საერთაშორისო გამჭვირვალობა საქართველო“. (2008 წლის ნოემბერი) საქართველოსთვის განკუთვნილი დახმარება - გამჭვირვალობა, ანგარიშვალდებულება და საჭიროებათა შეფასების ერთობლივი დოკუმენტი. თბილისი

2 გაერო და მსოფლიო ბანკი. (2008 წლის ოქტომბერი). საქართველო: საჭიროებათა შეფასების ერთობლივი დოკუმენტის შედეგების მიმოხილვა.

3 იქვე

|

|

2.2 დონორთა კონფერენცია |

▲ზევით დაბრუნება |

2008 წლის 22 ოქტომბერს გაიმართა დონორთა კონფრენეცია, რომელზეც ომის-შემდგომი დახმარების დაპირებები გაკეთდა. დონორებმა 4,8 მილიარდი აშშ დოლარის (4.5 მილიარდი აშშ დოლარი იმ დღეს არსებული გაცვლის კურსის მიხედვით) ანუ, მოთხოვნილ თანხაზე 26%25-ით მეტის გამოყოფის პირობა დადეს. „საერთაშორისო გამჭვირვალობა საქართველომ“ დონორთა დაპირებული დახმარების ვრცელი მიმოხილვა მოამზადა1, რომელზეც აქ აღარ შევჩერდებით. საქართველოს მთავრობამაც ფინანსთა სამინისტროს ვებგვერდზე გამოაქვეყნა დაპირებული დახმარების ყველა ძირითადი კომპონენტის და მასთან დაკავშირებული პროექტების და დაგეგმილი ხარჯების სია2. მთავრობამ ასევე დაუზარებლად მოგვაწოდა დეტალური ინფორმაცია ამ შეთანხმებების ისეთი ფინანსური პირობების შესახებ, როგორებიც კრედიტების საპროცენტო განაკვეთები და მათი გადახდის ვადებია.

დონორთა კონფერენციაზე გაცემული დაპირებების შეფასების ერთ-ერთი გზა საჭიროებათა შეფასების ერთობლივი დოკუმენტისა და დონორთა კონფერენციის დანაპირების გვერდი-გვერდ შედარებაა.

გრაფიკი 2: საჭიროებათა შეფასების ერთობლივი დოკუმენტით მოთხოვნილი თანხების შედარება დონორთა კონფერენციაზე დაპირებულ თანხებთან

|

საჭიროებათა შეფასების |

დაპირებული |

საბიუჯეტო და |

1,926 |

1,555 |

ინფრატსრუქტურა |

958 |

1,597 |

ურბანული და |

257 |

196 |

საბანკო სექტორი |

700 |

782 |

ბიზნესი |

0 |

338 |

სხვა/გაუნაწილებელი |

7 |

325 |

|

3,848 |

4,793 |

როგორც ამ გრაფიკიდან ჩანს, საბიუჯეტო და სოციალური ხარჯები 20%25-ით ნაკლებია, ხოლო ხარჯები ინფრასტრუქტურის განვითარებაზე 65%25-ით მეტია იმ თანხებზე, რომლებიც საჭიროებათა შეფასების ერთობლივი დოკუმენტში იყო მოთხოვნილი. ასევე, დაპირებულ თანხაში შეტანილია 338 მილიონი დოლარის პირდაპირი დახმარება ბიზნესისათვის (ძირითადად, უძრავი ქონების სექტორის კომპანიებისათვის) მაშინ, როდესაც საჭიროებათა შეფასების ერთობლივი დოკუმენტი ამას არ ითვალსიწინებდა.

____________________

1 „საერთაშორისო გამჭვირვალობა საქართველო“. (2008 წლის ნოემბერი) საქართველოსთვის განკუთვნილი დახმარება - გამჭვირვალობა, ანგარიშვალდებულება და საჭიროებათა შეფასების ერთობლივი დოკუმენტი. თბილისი.

2 სრული სია ნახეთ http://www.mof.ge/default.aspx?sec_id=3211&lang=1

3 ეს ციფრები აღებულია საჭიროებათა შეფასების ერთობლივი დოკუმენტიდან, რომელსაც დაემატა საბანკო სექტორისთვის 700 მილიონი აშშ დოლარის დამატებითი დახმარება. გაერო და მსოფლიო ბანკი. (2008 წლის ოქტომბერი). საქართველო: საჭიროებათა შეფასების ერთობლივი დოკუმენტის შედეგების მიმოხილვა.

4 ეს ციფრები მიღებულია დაპირებული ფინანსური დახმარების ჩამონათვალიდან, რომელიც გამოქვეყნებულია ვებგვერდზე http://www.mof.ge/default.aspx?sec_id=3211&lang=1, ხოლო დამატებითი დეტალები უშუალოდ მოგვაწოდა OPIC-მა და საერთაშორისო ფინანსურმა კორპორაციამ.

5 საბიუჯეტო და სოცილური დახმარების ერთობლიობა არ გულისხმობს იმას, რომ მთლიანი ბიუჯეტი სოციალურ სამსახურებზე დაიხარჯა. თუმცა აზრი არა აქვს საბიუჯეტო და სოციალური დახმარებების გაყოფას, ვინაიდან შეუძლებელია იმის გაგება, თუ რა მოცულობის პირდაპირი საბიუჯეტო დახმარება იხარჯება სოციალურ სამსახურებზე.

|

|

2.3 კრედიტებისა და გრანტების შედარება: თეორიული მიმოხილვა |

▲ზევით დაბრუნება |

ღარიბი ქვეყნების დაკრედიტების ეთიკური მხარე და ეფექტიანობა ერთერთი ის საკითხია, რომელზეც ბევრს კამათობენ საერთაშორისო განვითარების დახმარების სფეროში. წინამდებარე ნაშრომის ამ ნაწილში მოკლედ მიმოვიხილავთ სამეცნიერო ლიტერატურაში ამ საკითხის ირგვლივ გამოთქმულ მოსაზრებებს, ხოლო ბოლოს შემოგთავაზებთ იმ არგუმენტებს, რომლებსაც საქართველოსთვის აქვს მნიშვნელობა. ორი ძირითადი მიზეზი არსებობს, თუ რატომ შეიძლება იყოს უკეთესი კრედიტების გაცემა გრანტების გაცემაზე. ჯერ ერთი, კრედიტი ქვეყნას გზას უხსნის ბევრად მეტი ფულისაკენ. ვინაიდან კრედიტები მსესხებელს უკან უბრუნდება, დონორ ქვეყანას უხდება კრედიტის მხოლოდ შეღავათიანი კომპონენტის გადახდა1. ეს კი მსესხებლის თვალსაზრისით იმას ნიშნავს, რომ ერთი და იმავე ფულით ბევრად მეტი ნაღდი ფული შეიძლება გახდეს ხელმისაწვდომი კრედიტების სახით, ვიდრე გრანტების.

კრედიტების სასარგებლო მეორე მთავარი არგუმენტი, რომელსაც ლიტერატურა გვთავაზობს, არის ის, რომ მთავრობა კრედიტებს ბევრად უფრო ეფექტიანად გამოიყენებს ვიდრე გრანტებს. ეს არგუმენტი ეფუძნება ვარაუდს, რომ ქვეყანა კრედიტებს, რომლებიც უნდა დააბრუნოს, შეხედავს როგორც ინვესტიციას და მათზე პასუხისმგებლობას აიღებს2. გრანტებმა კი შესაძლოა უბრალოდ ჩაანაცვლოს საგადასახადო შემოსავლები, როგორც სამთავრობო ხარჯების წყარო და შეამციროს გადასახადების მოკრების სტიმული. 107 ქვეყნის შესწავლის საფუძველზე კლემენტსმა, სხვა მკვლევარებთან ერთად, დაასკვნა, რომ „კრედიტების ზრდა სახელმწიფო შემოსავლების ზრდას იწვევს, ხოლო გრანტების ზრდა შემოსავლების კლებას“3.

ამის საპირისპიროდ გამოყოფენ სამ ძირითად პრობლემას, რომლებიც კრედიტებს უკავშირდება: სესხის გაცემის პრიორიტეტულობა, ვალის ეთიკური მხარე და ვალის ამოღების სირთულე. პირველი პრობლემა, როგორც ბულოუ და როგოფი ამტკიცებენ, არის ის, რომ „დახმარების ძალზე არაპროპორციული წილი შენიღბული საპროცენტო სუბსიდიების სახით საშუალოშემოსავლიან ქვეყნებში მიდის და არა უღარიბეს ქვეყნებში“4. კრედიტები უფრო საშუალოშემოსავლიან ქვეყნებზეა ორიენტირებული, ვიდრე ძალზე ღარიბ ქვეყნებზე, ვინაიდან განვითარების ბანკების ერთ-ერთი უპირველესი ვალდებულება კრედიტის დაბრუნების უზრუნველყოფაა, ხოლო ღარიბი ქვეყნები, ამ თვალსაზრისით, მაღალი რისკის მქონენი არიან. ასეთი ქვეყნები შესაძლოა კორუმპირებული იყოს ან მათ უბრალოდ არ ჰქონდეთ მართვისა და ზედამხედველობის მექანიზმები, რომლებიც ბანკს დაარწმუნებდა კრედიტის დაბრუნების შესაძლებლობაში. გარდა ამისა, განვითარების ბანკები უმთავრესად „ინვესტიციებს“ ეძებენ, ძალიან ღარიბ ქვეყნებში კი ისეთი ბიზნესი ან სახელმწიფო პროექტი, რომელიც კარგ ფინანსურ უკუგებას მოიტანდა, შეიძლება ძალზე ცოტა იყოს. ამრიგად, თუ საერთაშორისო განვითარების დახმარების ინსტიტუტების მთავარი საქმე სიღარიბის აღმოფხვრაა, მაშინ ფული არც თუ მიზნობრივად იხარჯება.

მეორე პრობლემა, რომელსაც ჩვეულებრივ კრედიტებთან დაკავშირებით ასახელებენ, არის ის, რომ არაეთიკურია ღარიბი ქვეყნებისთვის ვალის მიცემა. ეს პრობლემა განსაკუთრებით მნიშვნელოვანია „მესამე სამყაროს ქვეყნების ვალის“ საკითხის კონტექსტში, რომელიც ბოლო წლების საერთაშორისო განვითარების დახმარების შესახებ დისკუსიების მთავარ თემად იქცა. მესამე სამყაროს ქვეყნების ვალმა მკაფიოდ გამოაჩინა პრობლემა იმისა, რომ არასწორად გამოყენებულმა კრედიტებმა შეიძლება გაცილებით სავალალო გრძელვადიანი შედეგები მოიტანოს, ვიდრე ცუდად გაცემულმა გრანტებმა.

რა თქმა უნდა, ნებისმიერ დახმარებას შეიძლება, ჰქონდეს უარყოფითი თანმდევი ეფექტი, მაგალითად, ადგილობრივი ბაზრის დაზარალება, კორუფციის ხელშეწყობა ანდა ინფლაციის სტიმულირება. თუმცა კრედიტის საწინააღმდეგო არგუმენტის თანახმად, ვალების ეფექტი შეიძლება უარესი იყოს, ვინაიდან ვალის მოცულობა, როგორც წესი, გაცილებით დიდია. გარდა ამისა, ვალების არასწორი ხარჯვის შემთხვევაში, მათი დაბრუნება ძალზე ხანგრძლივ პრობლემად იქცევა. ყველაზე ცუდი სცენარის მიხედვით, არსებული ვალების დასაფარად დამატებითი ვალების აღება ხდება და წარმოიშვება ვალის დაღმავალი სპირალი, რასაც შეიძლება სავალალო შედეგები მოყვეს5.

ზემოაღნიშნულ ორ პრობლემას უკავშირდება მესამე პრობლემაც, რომელიც ჩნდება იმ შემთხვევებში, როდესაც განვითარების საკრედიტო ინსტიტუტები საკუთარ თავს უფრო ბანკებად აღიქვამენ, ვიდრე განვითარების ხელშემწყობ ორგანიზაციებად. ბანკებივით მოქმედების შემთხვევაში მათ შესაძლოა პრიორიტეტი ძველი ვალების ამოღებას მიანიჭონ და შეუზღუდონ ახალი კრედიტები ისეთ ღარიბ ქვეყნებს, რომლებსაც კრედიტების დაბრუნების არასახარბიელო ისტორია აქვთ, აქცენტი გააკეთონ უფრო მომგებიან გარიგებებზე (განსაკუთრებით, კერძო სექტორში) და არა ისეთებზე, რომლებიც ყველაზე მეტად შეუწყობს ხელს განვითარებას, და შესაძლოა შიდა საკრედიტო ბაზარი დააზარალონ (ისევ და ისევ კერძო სექტორში) ადგილობრივი ბანკებისთვის არათანაბარი კონკურენციის გაწევის გზით.

სწორედ ამ საპირისპირო არგუმენტების გამო სამეცნიერო ლიტერატურაში გამოთქმულია მოსაზრება, რომ გადაწყვეტილება კრედიტისა თუ გრანტის შესაფერისობაზე მიღებული უნდა იქნეს კონტექსტიდან გამომდინარე. ორი საკითხი, რომელიც ამ გადაწყვეტილების მიღებაზე მოქმედებს, არის კონკრეტული ქვეყნის ხელისუფლების პასუხისმგებლობის ხარისხი და მიმღები ქვეყნის ვალის არსებული დონე. კორდელასა და ულკუს კვლევამ, რომელშიც 62 განვითარებადი ქვეყნის 1976-1995 წლების მონაცემებია შესწავლილი, აჩვენა, რომ უმჯობესია ღარიბ ქვეყნებს, რომლებშიც არასათანადო კანონმდებლობა და განუვითარებელი ინსტიტუტებია, მიეცეს ძალზე შეღავათიანი კრედიტები/გრანტები. აღნიშნულ კვლევაში ასევე წერია, რომ „ქვეყნებს, რომლებსაც უკეთესი საკანონმდებლო გარემო აქვთ ან უბრალოდ, უფრო მდიდრები არიან, ნაკლებად შეღავათიანი (მაგრამ, უფრო დიდი მოცულობის) ფულადი დახმარების უფრო ეფექტიანად ათვისება შეუძლიათ“6.

ამ არგუმენტების მნიშვნელობა საქართველოსთვის წინამდებარე ნაშრომის დარჩენილ ნაწილში იქნება განხილული. ასევე მოხდება გაზრდილი საკრედიტო დახმარების გრძელვადიანი ეფექტის დეტალური ანალიზი. თუმცა ერთერთი ზემოხსენებული არგუმენტის სისწორე საქართველოსთან მიმართებაში აშკარაა. კრედიტის ხელმისაწვდომობის მნიშვნელოვანი ზრდა შედეგია იმ უპირატესობისა, რომელსაც განვითარების ბანკები საშუალოშემოსავლიან ქვეყნებს ანიჭებენ. 2008 წელს დაფინანსების უეცარი და შთამბეჭდავი ზრდა საქართველომ სამი მიზეზის გამო მოიპოვა (გარდა ომისა) - ერთ სულ მოსახლეზე მშპ-ის ზრდის, ეროვნული ვალის დონის შემცირებისა და სამთავრობო რეფორმის, კერძოდ, ფინანსთა სამინისტროში ჩატარებული რეფორმის გამო. საქართველოსთვის კრედიტების ხელმისაწვდომობის გაფართოება უფრო ამ სამი მიზეზის ერთობლიობის შდეგია, ვიდრე ომის. რეკონსტრუქციისა და განვითარებისა საერთაშორისო ბანკმა (მსოფლიო ბანკის ჯგუფის ნაწილი) და იაპონიის საერთაშორისო თანამშრომლობის სააგენტომ საქართველოში მუშაობა იმიტომ დაიწყეს, რომ იგი ახლა „საშუალოშემოსავლიანი“ ქვეყანაა კრედიტუნარიანობის კარგი რეიტინგითა და რეფორმირებადი მთავრობით. ასევე, როდესაც «უფრო კერძო სექტორზე ორიენტირებული» ისეთი საერთაშორისო საფინანსო ინსტიტუტები და საინვესტიციო ბანკები, როგორებიც ევროპის რეკონსტრუქციისა და განვითარების ბანკი (EBRD), საერთაშორისო საფინანსო კორპორაცია (IFC) (მსოფლიო ბანკის ჯგუფის ნაწილი) ანდა აშშ-ის საერთაშორისო საინვესტიციო კორპორაციაა (OPIC კარგა ხანია საქართველოში არიან, ქვეყნაში ეკონომიკური სიტუაციის გაუმჯობესება ზრდის მათ შესაძლებლობებს, გააფორმონ გარიგებები.

ზემოთქმული არ გამორიცხავს პოლიტიკის როლს საერთაშორისო საფინანსო ინსტიტუტების გადაწყვეტილებების მიღებაში. რადგან საქართველო დასავლეთის, განსაკუთრებით კი შეერთებული შტატების, მნიშვნელოვანი მხარდაჭერით სარგებლობს, საერთაშორისო ფინანსური დახმარების მსხვილი ნაკადები სწორედ ამ პოლიტიკურ მხარდაჭერას უკავშირდება. თუმცა, არც აქ არის საქმე ასე მარტივად. საქართველოს დასავლური ორიენტაცია მხოლოდ გეოპოლიტიკით არ შემოიფარგლება. ზოგი საერთაშორისო საფინანსო ინსტიტუტის თვალსაზრისით, საქართველოს მიმზიდველობას განსაკუთრებით უწყობს ხელს ის, რომ ხელისუფლების კარი მათთვის ყოველთვის ღიაა და ბიზნესმენები და მთავრობის წარმომადგენლები კარგად ფლობენ ინგლისურ ენას. „დასავლური ორიენტაციის“ ყველა ეს კომპონენტი პრაქტიკულად ისეთივე მნიშვნელოვანია, როგორც გეოპოლიტიკა.

გარდა ამისა, ზემოაღნიშნული დებატები შეგვახსენებს, რომ კრედიტების პირობები არ წარმოადგენს ყოველთვის ერთადერთ პრიორიტეტს კრედიტების ეფექტიანობის შეფასებაში. მნიშვნელოვანია, ფუნქციონირებდეს სამთავრობო სტრუქტურები, რომლებიც უზრუნველყოფს ფულის ჭკვიანურად ხარჯვას და გადახდების/ვალის ეფექტიან მომსახურებას.

____________________

1 ეს არ უნდა აგერიოთ „გრანტის კომპონენტში“, რომელიც ქვემოთ არის განხილული.

2 მაგალითად, Klein, M. and T. Harford (March 2005). „Grants or Loans“. Th e World Bank Group: Public Policy for the Private Sector 287.

3 Clements, B., S. Gupta, et al. (September 2004) „Foreign Aid: Grants versus Loans“. Finance and Development გვ.48

4 Bulow, J. and K. Rogoff (May 2005), „Grants versus Loans for development Banks“. AEA Papers and Proceedings. გვ. 393-394

5 არსებული ვალების დასაფარად დამატებითი ვალების აღების საკითხი გამოკვლეულია ნაშრომში: Birdsall, N., S. Claessens, et al. (2003). „Policy Selectivity Forgone: Debt nd Donor Activity in Africa“. World Bank Economic Review 17(3): გვ. 409-435

6 Cordella, T. and H. Ulku (2007). `Grants vs. Loans'. IMF Staff Paper 54(1): გვ. 139-162

|

|

2.4 განვითარების ბანკები |

▲ზევით დაბრუნება |

განვითარების ბანკების შესახებ წარმოდგენის შექმნის ერთ-ერთი მარტივი გზა მათი ჩვეულებრივ ბანკებთან შედარებაა. მათ შორის ორი ძირითადი განსხვავება არსებობს. პირველი, თუ ჩვეულებრივი ბანკები ინვესტიციებს, კრედიტებსა და მათზე მიღებულ უკუგებას მხოლოდ ფინანსურ გამოსახულებაში აფასებენ, განვითარების ბანკები უფრო ფართო კრიტერიუმებით ხელმძღვანელობენ და ითვალისწინებენ იმას, თუ როგორ შეუწყობს ხელს კრედიტი ქვეყნის განვითარებას. მეორე, განვითარების ბანკები უფრო თვითდაფინანსების უზრუნველყოფაზე ორიენტირებული ბანკებია, ვიდრე მოგებაზე ორინტირებული.

ვინაიდან ამ ბანკებს ხელი ფულის იაფ წყაროებთან მიუწვდებათ, მათ სხვადასხვა სახის „შეღავათიანი“ კრედიტების შეთავაზება შეუძლიათ და კრედიტებს, ჩვეულებრივ, საბაზრო ღირებულებაზე დაბალი განაკვეთებით გასცემენ ანდა აძლევენ ისეთ პროექტებს, რომლებიც კერძო საკრედიტო ინსტიტუტებისათვის საკმაოდ მაღალი რისკის შემცველი ან გრძელვადიანია.

საერთაშორისო საფინანსო ინსტიტუტებს შორის ყველაზე დიდი განსხვავება ის არის, თუ ვის აძლევენ კრედიტებს - სახელმწიფო სექტორს თუ კერძო კომპანიებს. მსოფლიო ბანკი რეალურად სამი ბანკისგან - საერთაშორისო განვითარების ასოციაციას (IDA), რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკისა და საერთაშორისო საფინანსო კორპორაციისაგან შედგება და ეს ორგანიზაციები ინაწილებენ პასუხისმგებლობას სახელმწიფო/კერძო სექტორების დაკრედიტებაზე. საერთაშორისო განვითარების ასოციაცია და რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკი კრედიტებს სახელმწიფო სექტორს აძლევენ, საერთაშორისო საფინანსო კორპორაცია კი მხოლოდ კერძო კომპანიებს.

საქართველოში მოღვაწე საერთაშორისო საფინანსო ინსტიტუტების უმრავლესობა სახელწიფო სექტორთანაც მუშაობს და კერძოსთანაც. გამონაკლისია აშშ-ის საერთაშორისო საინვესტიციო კორპორაცია, რომელიც მხოლოდ კერძო სექტორთან თანამშრომლობს.

სამთავრობო, სახელმწიფო, „სახელმწიფოს გარანტიით“ გაცემული კრედიტები უფრო იაფი და გრძელვადიანია, ვიდრე კერძო სექტორისთვის გაცემული. სახელმწიფო კრედიტები ზოგჯერ შესაძლოა უბრალოდ „ბიუჯეტის დასახმარებლად“ გაიცეს და ასეთ შემთხვევაში მთავრობას შეუძლია თავად განსაზღვროს მათი ხარჯვის პრიორიტეტები (გარკვეული ფართო შეზღუდვების ფარგლებში). უმეტეს შემთხვევაში სახელმწიფო კრედიტები კონკრეტულ პროექტებზე, მაგალითად, ინფრასტრუქტურის განვითარებაზე გაიცემა.

მეორე დიდი განსხვავება განვითარების ბანკების საქმინობაში მათი კომერციალიზაციის დონეს უკავშირდება. ეს არ არის ზუსტი გამყოფი ხაზი, ვინაიდან განვითარების ყველა ბანკი გარკვეულწილად კომერციულია. მაგალითად, ნებისმიერი განვითარების ბანკი ითხოვს კრედიტების დაბრუნებას და აწესებს საპროცენტო განაკვეთებს. თუმცა, ზოგის კომერციალიზაციის დონე სხვებთან შედარებით დაბალია, რაც იმაში გამოიხატება, რომ მეტად არიან ფოკუსირებულები სამთავრობო და სამთავრობოს მსგავსი ტიპის სესხებზე და კრედიტებს სხვადასხვა სახის შეღავათებით გასცემენ. ამ უხეში განსხვავების მიხედვით საერთაშორისო განვითარების ასოციაცია, აზიის განვითარების ბანკი და იაპონიის საერთაშორისო თანამშრომლობის სააგენტო ყველაზე ნაკლებად „კომერციულები“ არიან (ყოველ შემთხვევაში, საქართველოში), ვინაიდან კრედიტების უმეტესობას მთავრობას სთავაზობენ და თან ძალზე შეღავათიანი პირობებით. აზიის განვითარების ბანკი კრედიტებს ისეთ კომერციულ პროექტებს აძლევს, რომლებსაც განვითარების თვალსაზრისით მაღალი უკუგება აქვს და ჩვეულებრივ, ინფრასტრუქტურის განვითარებასა და ბანკების ხელშეწყობას ეხება. ევროპის საინვესტიციო ბანკიც ინფრასტრუქტურის განვითარებაზეა ფოკუსირებული დამოუკიდებლად იმისა სახელმწიფო სექტორშია ეს, თუ კერძოში.

რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკის სესხებიც შეღავათიანად ითვლება, მაგრამ საერთაშორისო განვითარების ასოციაციას, აზიის განვითარების ბანკისა და იაპონიის საერთაშორისო თანამშრომლობის სააგენტოს კრედიტებთან შედარებით უფრო ძვირია, ვინაიდან მისი საპროცენტო განაკვეთები საერთაშორისო საკრედიტო განაკვეთებს ეფუძნება1.

საერთაშორისო საფინანსო ინსიტუტი და აშშ-ის საერთაშორისო საინვესტიციო კორპორაცია საქართველოში მხოლოდ კერძო კომპანიებთან თანამშრომლობენ, ხოლო ევროპის რეკონსტრუქციისა და განვითარების ბანკი უფრო კერძო კრედიტებს გასცემს, ვიდრე სახელმწიფოს. ამ კერძო სესხებზე ეს სამივე ბანკი საერთაშორისო ბაზრის განაკვეთებთან მიახლოებულ საპროცენტო განაკვეთებს აწესებს (რომლებიც მაინც უფრო იაფია, ვიდრე ადგილობრივი ბაზრის განაკვეთები). ამ თვალსაზრისით ეს ინსტიტუტები უფრო აქტიურად არიან „გარიგებებით“ დაკავებულებები და მათი საქმიანობაც უფრო ტრადიციული საინვესტიციო ბანკისას ჰგავს.

ამ ბანკების დაინტერესება საქართველოთი და განსაკუთრებით, მათ მიერ ქვეყნის დაკრედიტების ბოლოდროინდელი შთამბეჭდავი ზრდა რამდენიმე ფაქტორითაა გამოწვეული. პირველი, ბოლო წლებში საქართველოს ეკონომიკურმა ზრდამ ქვეყანა „საშუალოშემოსავლიანი“ ქვეყნების კატეგორიაში გადაიყანა და შესაბამისად, ძალზე მიმზიდველი გახადა განვითარების ისეთი ბანკებისთვის, როგორებიცაა რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკი, აზიის განვითარების ბანკი, იაპონიის საერთაშორისო თანამშრომლობის სააგენტო, რომლებიც სულ ცოტა ხნის წინ არც კი სთავაზობდნენ კრედიტებს საქართველოს. ამას ხელი შეუწყო ასევე (განსაკუთრებით სახელმწიფო სექტორის დაკრედიტების თვალსაზრისით) სახელმწიფო ფინანსების მართვის გაუმჯობესებამ, სამთავრობო და ეროვნული ვალის შემცირებამ, კორუფციის დონის კლებამ და საჯარო ფინანსების უკეთესმა გამჭვირვალობამ.

განვითარების ბანკებს ასევე იზიდავს საქართველოს, როგორც რეფორმებისადმი ძალზე ღია და ძალზე „ხელმისაწვდომი“ ქვეყნის იმიჯი. განვითარების ბანკის ერთმა მაღალჩინოსანმა ეს ასე ახსნა:

„ბევრი სხვა ქვეყანა, სადაც ისინი [განვითარების სხვა ბანკები] მუშაობენ პრობლემატურია. დეფოლტის რისკი მაღალია და ძალიან ძნელია გადაწყვეტილებების მიღება და შეთანხმებების გაფორმება. ისინი მოდიან საქართველოში და მათთვის კარი ღიაა მინისტრის დონეზე, ფინანსთა სამინისტრომ კი ბანკების საკრედიტო რეგულაციები უკეთ იცის, ვიდრე ჩამოსულმა კონსულტანტებმა. აქ გადაწყვეტილებების მიღება და ფულის გამოყოფა, უბრალოდ, გაცილებით ადვილია2.“

და ბოლოს, ბანკებს, რა თქმა უნდა, მთავრობები (უმეტესად, დასავლეთის) აფინანსებენ და დაფინანსების გადაწყვეტილების მიღებაზე გეოპოლიტიკური ფაქტორი მნიშვნელოვნად მოქმედებს. საქართველოს სარეფორმო გეგმების პოპულარობამ და მისმა როლმა, როგორ „დემოკრატიული გარდაქმნის შუქურამ“, რასაკვირველია, ხელი შეუწყო კრედიტების ბოლოდროინდელ დრამატულ ზრდას. მეტიც, თუმცა საქართველო 3 მილიარდი აშშ დოლარის ფინანსური დაპირების უდიდესი ნაწილს ომის გარეშეც მიიღებდა, ომის შემდეგ ქვეყნისადმი თანაგრძნობა მომავალში ამ დაფინანსების გაზრდას გამოიწვევს.

__________________

1 როგორც ამაზე ქვემოთ გვექნება საუბარი, რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკის კრედიტები ამჟამად უფრო იაფია ვიდრე აზიის განვითარების ბანკის კრედიტები, ვინაიდან ამჟამად კრედიტის საერთაშორისო განაკვეთი ძალიან დაბალია. მაგრამ ეს განაკვეთი ასეთ დაბალ ნიშნულზე არ შენარჩუნდება გრძელვადიან პერსპექტივაში.

2 ინტერვიუ საქართველოში აზიის განვითარების ბანკის წარმომადგენლობის კოორდინატორთან გიო კიზირიასთან. 2009 წლის ივნისი.

|

|

3 კრედიტის კომპონენტის მიმოხილვა |

▲ზევით დაბრუნება |

|

|

3.1 რა მოცულობის კრედიტს მიიღებდა საქართველო ომის გარეშე? |

▲ზევით დაბრუნება |

ბრიუსელის კონფერენციაზე დაპირებული მთლიანი ფინანსური დახმარებიდან თითქმის 3 მილიარდი აშშ დოლარი, ანუ 63%25, კრედიტის სახით არის გამოყოფილი. 3 მილიარდი აშშ დოლარის ნახევარი სახელმწიფო სექტორის კრედიტებია, ხოლო მეორე ნახევარი კერძო კომპანიების. წამყვანი საერთაშორისო საფინანსო ინსტიტუტების თუ ნაციონალური განვითარების ბანკების უმრავლესობის თქმით ომს მნიშვნელოვნად არ გაუზრდია ის თანხა, რომლის დახარჯვასაც ისინი ვარაუდობდნენ; თუმცა ყველამ აღიარა, რომ ომმა შეთანხმებების გაფორმება და ფულის გამოყოფა დააჩქარა.

მსოფლიო ბანკის ყველა ფილიალმა აღიარა, რომ ზომები, რომლებიც მიიღეს, შეესაბამება დაფინანსების იმ პაკეტს, რომელსაც ომამდე ვარაუდობდნენ. აზიის განვითარების ბანკმა დაფინანსება, ომის შედეგად, 90 მილიონი აშშ დოლარით ანუ, 36%25-ით გაზარდა რეგიონის სხვა ნაწილებიდან საკუთარი ფონდების გადმონაწილების გზით, ევროპის რეკონსტრუქციისა და განვითარების ბანკმა, ევროპის საინვესტიციო ბანკმა, გერმანიის ტექნიკური თანამშრომლობის სააგენტომ (GTZ), იაპონიის საერთაშორისო თანამშრომლობის სააგენტომ და აშშ-ის საერთაშორისო საინვესტიციო კორპორაციამ დააჩქარეს იმ შეთანხმებების გაფორმება, რომლებიც დამუშავების პროცესში იყო1

ამრიგად, ომმა დააჩქარა გარკვეული შეთანხმებების დამუშავების პროცესი და ზოგ შემთხვევაში მომავალი წლის ბიუჯეტებიდან დაფინანსების წინასწარ გამოყოფით დასრულდა. მსოფლიო ბანკის საერთაშორისო განვითარების ასოციაციამ წინასწარ გამოყო 40 მილიონი აშშ დოლარის ოდენობის განვითარების კრედიტი საქართველოს ბიუჯეტის დასახმარებლად და დათანხმდა 20 მილიონი აშშ დოლარის გამოყოფაზე აღმოსავლეთ-დასავლეთის საგზაო მაგისტრალის მშენებლობისათვის. ასევე, რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკმა დააჩქარა საგზაო მშენებლობის მსხვილი პროექტების, კერძოდ, ადგილობრივი გზის მშენებლობისათვის 70 მილიონი აშშ დოლარის გამოყოფის და აღმოსავლეთ-დასავლეთის მთავარი საგზაო მაგისტრალის დასაფინანსებლად 210 მილიონ აშშ დოლარის გამოყოფის საკითხების განხილვა. ვინაიდან მომავალი წლების ბიუჯეტებიდან ასეთი დიდი ოდენობის თანხები იქნა წინ გადმოტანილი, სავარაუდოა, მომავალში გაიზარდოს მთლიანი სესხის მოცულობა. მაგალითად, ცოტა ხნის წინ აზიის განვითარების ბანკმა მნიშვნელოვნად გაზარდა თავისი 2010 წლის როგორც შეღავათიანი, ასევე უშეღავათო კრედიტების ბიუჯეტი და სხვა ბანკებიც ამავეს გააკეთებენ. ეს შთამბეჭდავია არსებული საერთაშორისო კონტექსტის გათვალისწინებით, რადგან ფინანსურმა კრიზისმა ძალზე გაზარდა მოთხოვნა საერთაშორისო საფინანსო ინსტიტუტების კრედიტებზე. აქედან გამომდინარე, ნებისმიერი ზრდა ომისშემდგომი საერთაშორისო თანაგრძნობის გამომხატველი იქნება.

კრედიტების გამოყოფის ტემპის დაჩქარების შედეგად 1.2 მილიარდი აშშ დოლარის გამოყოფის ვალდებულება უკვე კონტრაქტით გაფორმდა; 833 მილიონი აშშ დოლარი კერძო კრედიტებისთვის და 352 მილიონი აშშ დოლარი სახელმწიფო კრედიტებისათვის გამოიყო2. მართალია, ეს თანხა მთლიანი დაპირების შედარებით მცირე ნაწილია, ბანკების უმეტესობა მოლაპარაკებების პროცესის განრიგს არ ჩამორჩენია და ზოგ შემთხვევაში უსწრებს კიდეც. ეს შეესაბამება მსოფლიო ბანკის მიერ ომისშემდგომი ფინანსური დახმარების დაპირების ბოლო შეფასებას. როგორც მსოფლიო ბანკში ამბობენ:

„აღდგენის და რეკონსტრუქციის პროგრამას იმედისმომცემი დასაწყისი ქონდა და დონორებმა ომისშემდგომი პერიოდის (2008 წლის ოქტომბრიდან 2009 წლის მარტამდე) დასაფინანსებლად იმ ოდენობის თანხები გამოყვეს, რომლებიც მათ მიერ გაცემულ დაპირებას და საჭიროებათა შეფასების ერთობლივ დოკუმენტში გათვალისწინებულ მოთხოვნებს შეესაბამება“3.

მეტიც, შეთანხმება დარჩენილი 2 მილიარდი აშშ დოლარის უდიდესი ნაწილის გამოყოფაზე, როგორც ჩანს, წლის ბოლომდე გაფორმდება4.

___________________

1 ყველა ეს განცხადება გაკეთდა სხვადასხვა ბანკის წარმმომადგენლებთან ინტერვიუს დროს.

2 ეს ჯამური მონაცემები ოდნავ განსხვავდება ბანკების შესახებ ქვემოთ მოცემული დეტალური მონაცემებისაგან, რადგან ეს აგრეგირებული მონაცემები ფინანსთა სამინისტრომ ამ პროექტის დასრულებამდე რამდენიმე დღით ადრე მოგვაწოდა.

3 გაერო და მსოფლიო ბანკი. (ივნისი 2009) საქართველოს საჭიროებათა შეფასების ერთობლივი დოკუმენტი: დონორთა დაფინანსება კონფლიქტისშემდგომი რეაბილიტაციისა და რეკონსტრუქციისათვის. პროექტის მიმდინარეობის ანგარიში. გვ.2

4 ეს ციფრები ფინანსთა სამინსიტრომ ივნისის დასაწყისში დაგვიდასტურა. მას შემდეგ თითოეული ინსტიტუტის ზოგიერთ კომპონენტში ცვლილებები შევიდა, რომლებზეც ქვემოთ არის საუბარი. ჯამური ციფრები არ შეუცვლიათ ამ უკანასკნელი ცვლილებების ასასახად, ვინაიდან ეს ცვლილებები შემდგომ პერიოდზე გადადის. მთლიანი ომისშემდგომი დახმარების დაპირების განახლებული მიმოხილვა შეგიძლიათ იხილოთ ზემოაღნიშნულ დოკუმენტში და ფინანსთა სამინისტროს ვებგვერდზე.

|

|

3.2 სექტორული პრიორიტეტები |

▲ზევით დაბრუნება |

კრედიტები სხვადასხვა სექტორებზე ნაწილდება. ქვემოთ მოცემულია ომისშემდგომი დახმარების განაწილების ერთ-ერთი ვარიანტი (ბოლო დროს შეტანილი რამდენიმე ცვლილებით):

გრაფიკი 3: სესხის კომპონენტის განაწილება სექტორების მიხედვით

დასახელება |

მილიონი აშშ დოლარი |

ბიუჯეტი |

275 |

მუნიციპალური განვითარება |

135 |

საბანკო სექტორი |

780 |

ბიზნესი - ზოგადი |

157 |

ბიზნესი - უძრავი ქონება |

186 |

საავტომობილო გზები |

659 |

რკინიგზა |

182 |

აეროპორტი |

51 |

ენერგეტიკა |

621 |

|

3047 |

საბიუჯეტო დახმარება (275 მილიონი აშშ დოლარი)

საერთაშორისო განვითარების ასოციაციასა (IDA) (მსოფლიო ბანკი) და აზიის განვითარების ბანკის მიერ გამოყოფილი საბიუჯეტო დახმარება ძალზე შეღავათიანი პირობებით არის შემოთავაზებული, მაგრამ არ არის გამიზნული რომელიმე კონკრეტული სექტორისათვის. ამის გამო, შეუძლებელია იმის განსაზღვრა, თუ რაზე იქნება ეს თანხები დახარჯული.

მუნიციპალური განვითარების ფონდი (145 მილიონი აშშ დოლარი)

მუნიციპალურ განვითარებაზე გამოყოფილი თანხა ძირითადად „მუნიციპალური განვითარების ფონდის“ გავლით იხარჯება. ეს ფონდი თავდაპირველად იმისათვის შეიქმნა, რომ მუნიციპალიტეტებს ჰქონოდათ საშუალება, მონაწილეობა მიეღოთ ადგილობრივი ინფრასტრუქტურის გაუმჯობესების პროექტების შერჩევაში და პასუხისმგებლობა აეღოთ მათ დაფინანსებაზე. ამ ამოცანის პირველი ნაწილი შესრულებულია და მუნიციპალური განვითარების ფონდს პროექტები შესარჩევად წარედგინა, მაგრამ ადგილობრივმა მუნიციპალიტეტებმა, ჯერ-ჯერობით, კრედიტებსა თუ კრედიტების დაბრუნებაზე ძალზე მცირე პასუხისმგებლობა იკისრეს, ვინაიდან მათ, უმეტეს შემთხვევაში, არ გააჩნიათ საკმარისი საგადასახადო შემოსავლები, რომ კრედიტები დაფარონ.

ბანკები, ბიზნესი და უძრავი ქონება (1.1 მილიარდი აშშ დოლარი): ბანკების, ბიზნესისა და უძრავი ქონების დაფინანსება კრედიტის ერთ კატეგორიად უნდა განიხილებოდეს, ვინაიდან სამივე ბიზნესისთვის კრედიტის ხელმისაწვდომობის უზრუნველყოფას ისახავს მიზნად და უძრავი ქონების სექტორის მხარდაჭერაც უშუალოდ ამ მიზანს უკავშირდება. პირდაპირი კრედიტები შეთავაზებული იქნა მსხვილი, ძირითადად უძრავ ქონებაზე ორინეტირებული კომპანიებისათვის. მაგრამ, საერთაშორისო საფინანსო ინსტიტუტები, ჩვეულებრივ, არ გასცემენ 2-3 მილიონ აშშ დოლარზე ნაკლებ კრედიტებს, ვინაიდან ასეთი კრედიტების მომზადებისა და მართვის ხარჯები საკმაოდ მაღალია. ამიტომ, შედარებით მცირე ზომის კომპანიების დასაკრედიტებლად მათ სესხები ბანკებს მისცეს. ზოგ შემთხვევაში ეს თანხა „მიზნობრივია“ და კრედიტის სახით უნდა მიეცეს მცირე და საშუალო ზომის კომპანიებს ანდა გაიცეს, როგორც იპოთეკური სესხი. ზოგ შემთხვევაში კი ბანკები მათ კრედიტების სახით გასცემენ ისე, როგორც საჭიროდ ჩათვლიან.

სატრანსპორტო ინფრასტრუქტურა (889 მილიონი აშშ დოლარი): სატრანსპორტო ინფრასტრუქტურის პროექტის უდიდეს კომპონენტს, რომელიც დაპირებული კრედიტებით დაფინანსდება, გზების რეაბილიტაცია წარმოადგენს. ზემოთ მოტანილი სექტორული განაწილების მიხედვით გზების რეაბილიტაციაზე 659 მილიონი აშშ დოლარის კრედიტია გათვალსიწინებული, მაგრამ რეალური ციფრი ალბათ უფრო მაღალია, ვინაიდან მუნიციპალური განვითარების ფონდის საკმაოდ დიდი წილიც გზებზე იხარჯება. ამ 659 მილიონი აშშ დოლარიდან 410 მილიონი აღმოსავლეთ-დასავლეთის საგზაო მაგისტრალის რეაბილიტაციისთვის იქნება კრედიტის სახით გამოყოფილი, 119 მილიონი დაიხარჯება აჭარის შემოვლით გზაზე, 60 მილიონი ვაზიანი-თელავის გზის გაუმჯობესებაზე და 70 მილიონი შიდა გზების რეაბილიტაციაზე.

გზების რეაბილიტაციაზე ხარჯების გაწევა ეკონომიკის სტიმულირებისთვის დამახასიათებელი სტრატეგიაა რამდენიმე მიზეზის გამო. ჯერ ერთი, ეს შეესაბამება საქართველოს მისწრაფებას, გახდეს სატრანსპორტო დერეფანი. მეორე, გზები აადვილებს ბიზნესის წარმოებას, კერძოდ, აუმჯობესებს ბაზრების ხელმისაწვდომობას და ამრიგად, ხელს უწყობს ეკონომიკის გრძელვადიან ზრდას. დაბოლოს, გლობალური ფინანსური კრიზისის პირობებში გზების მშენებლობას პირდაპირი პოზიტიური ეფექტი აქვს დასაქმებაზე უშუალოდ მშენებლობის მიმდინარეობის პერიოდში. მსოფლიო ბანკის ექსპერტების გამოანგარიშებით, 3000 აშშ დოლარის ინვესტიცია ერთ ადამიანს ერთი თვით ასაქმებს. თუმცა, გადასახადების გამოქვითვის შემდეგ ეს ციფრი ოდნავ დაბალია - 100 მილიონის ინვესტიციით შეიქმნება 24,000 კაც-თვე ანუ, ერთწლიანი დასაქმება 2000 ადამიანისთვის. ამრიგად, გზებზე დახარჯული 659 მილიონი აშშ დოლარი შექმნის 13,180 სამუშაო ადგილს ერთი წლით ან 4,390 სამუშაო ადგილს 3 წლით.

სატრანსპორტო ინფრასტრუქტურაზე გაცემული დაპირებიდან 230 მილიონი აშშ დოლარი აეროპორტისა და რკინიგზის შეკეთებისათვის იყო გამიზნული.

ელექტროენერგიის წარმოების და მიწოდების ინფრასტრუქტურა (621 მილიონი აშშ დოლარი)

მეორე მსხვილი „ინფრასტრუქტურის“ სექტორი, რომელიც დაფინანსდება, ელექტროენერგიის წარმოება და განაწილებაა. ამ სექტორისათვის ჯერ-ჯერობით რაიმე კრედიტი არ გაცემულა, მაგრამ ყველაზე პერსპექტიულ გეგმას 288 მილიონი აშშ დოლარის ღირებულების პროექტი წარმოადგენს, რომელსაც გერმანიის რეკონსტრუქციის ბანკი (KfW), ევროპის რეკონსტრუქციისა და განვითარების ბანკი და ევროპის საინვესტიციო ბანკი დააფინანსებენ. ეს პროექტი ითვალისწინებს მაღალი ძაბვის ელექტროგადამცემი ხაზის მშენებლობას, რომლითაც საქართველოს ჩრდილოეთში წარმოებული ჰიდროელექტროენერგია თურქეთს მიეწოდება.

ამ პროექტის ლოგიკა მარტივია. საქართველოს ჰიდროელექტროენერგიის წარმოების უდიდესი პოტენციალი გააჩნია. ჰიდროელექტორენერგიის წარმოების ბუნება იმაში მდგომარეობს, რომ ზაფხულში ქვეყანა ახორციელებს მის ექსპორტს, ხოლო ზამთარში იმპორტს. ამ ბოლო წლებში, საქართველო ელექტროენერგიის წმინდა ექსპორტიორი გახდა.

წყარო: ენერგეტიკის სამინისტრო (http://www.minenergy.gov.ge/index.php?m=306 ვებ-გვერდიდან მონაცემები აღებულია 2009 წლის ივნისში)1

ჰიდროელექტროენერგიის გამომუშავების სიმძლავრის გასაზრდელად ქვეყანას საიმედო გადამცემი ხაზები ესაჭიროება, რათა ელექტროენერგია თურქეთის ბაზარს მიაწოდოს. ფიქრობენ, რომ გადამცემი ხაზების მშენებლობის შემდეგ ჰიდროელექტროენერგიის წარმოებაში ინვესტიციების დაბანდება უფრო მიმზიდველი გახდება. საერთაშორისო საფინანსო ინსტიტუტები მომავალში ჰიდროელექტროენერგიის წარმოებაში მსხვილი სახელმწიფო/კერძო ინვესტიციების დაბანდებას ვარაუდობენ. ამჟამად, ჰიდროელექტროენერგიის წარმოების განვითარებისათვის მთლიანი ფინანსური დახმარების დაპირება 333 მილიონი აშშ დოლარს შეადგენს, თუმცა ბევრმა საერთაშორისო საფინანსო ინსტიტუტმა, რომლებსაც ვესაუბრეთ, თქვა, რომ დაფინანსება შესაძლოა გაიზარდოს. გარდა ამისა, თუ გავითვალსიწინებთ პროექტების მასშტაბებს, ეს ერთ-ერთი სფეროა, რომელსაც მეტი ინვესტიციის ათვისება შეუძლია. მაგალითად, ონის კაშხლის მშენებლობა/რეკონსტრუქცია შეიძლება 1 მილიარდი აშშ დოლარი დაჯდეს2.

__________________

1 2008 წელს იმპორტის მნიშვნელოვანი ზრდა გამოიწვია იმან, რომ ეს წელი ძალიან ცივი იყო საქართველოში.

2 ინტერვიუ საქართველოში საერთაშორისო საფინანსო კორპორაციის წარმომადგენელთან თეა გიგიბერიასთან. 2009 წლის მაისი.

|

|

3.3 საპროცენტო განაკვეთის შეღავათიანობა |

▲ზევით დაბრუნება |

ყველაზე მნიშვნელოვანი ფაქტორი, რომელიც კრედიტის ფასს განსაზღვრავს, საპროცენტო განაკვეთია, საპროცენტო განაკვეთები კი მნიშვნელოვნად განსხვავდება პროექტებისა და სესხის ამღებების მიხედვით. საერთაშორისო საფინანსო ინსტიტუტები და განვითარების ბანკები სესხის ამღებებს მარტივად ყოფენ სესხის ამღებებად სახელმწიფო სექტორიდან (მთავრობისთვის კრედიტის გაცემა) და კერძო სექტორიდან (კერძო კომპანიებისათვის და ხალხისთვის კრედიტების გაცემა).

|

|

3.3.1 სახელმწიფო კრედიტების საპროცენტო განაკვეთები |

▲ზევით დაბრუნება |

დაპირებული 3 მილიარდი აშშ დოლარის კრედიტიდან დაახლოებით 1.5 მილიარდი მთავრობისთვის გამოყოფილი კრედიტებია. ამას ემატება დაახლოებით 252 მილიონი აშშ დოლარის დაფინანსება ონისა და ფარავნის ჰიდროელექტროსადგურებისათვის, რომლებიც შეიძლება სახელმწიფო კრედიტიც იყო და კერძოც.

შეღავათიანობის ცნება, პრინციპში, მარტივია. ნებისმიერი სესხი, რომელიც გაიცემა საბაზროზე დაბალი საპროცენტო განაკვეთით, ტექნიკური თვალსაზრისით, შეღავათიანად ითვლება. მაგრამ უფრო რთულია იმ ზღვარის განსაზღვრა, რომელიც „შეღავათიანად“ ჩაითვლება. ამისათვის გადაწყვეტილებაა მისაღები, თუ რა იქნება „საბაზრო განაკვეთი“ და ამ განაკვეთზე რამდენად დაბალი განაკვეთი უნდა ჰქონდეს სესხს, რომ „შეღავათიანად“ ჩაითვალოს.

გრაფიკი 5: სხვადასხვა კრედიტის პირობების ჩამონათვალი

ბანკი |

თანხა |

ტიპური |

გადახდის |

ვადა |

გრანტის |

IDA |

130 |

0.75%25 |

|

20 წელი |

54%25 |

IBRD |

336 |

LIBOR - |

|

30 წელი |

55%25 |

ADB |

300 |

1- 1.5%25 |

8 წელი (1%25 საპროცენტო განაკვეთი) |

32 წელი |

57%25 |

JICA |

180 |

0.65%25 |

10 წელი |

40 წელი |

70%25 |

EBRD |

200 - 326 |

LIBOR + 1%25 |

5 წელი3 |

20 წელი |

37%25 |

EIB |

78 - 204 |

EURIBOR + |

5 წელი |

20 წელი |

40%25 |

KfW4 |

140 |

უცნობია |

უცნობია |

უცნობია |

|

საქართველოს ევროობლიგაცია საქართველოს მთავრობის სესხებისთვის „საბაზრო განაკვეთის“ ყველაზე მარტივ საბაზო ნიშნულს გვთავაზობს. ომამდე ეს 7.5%25-ს შეადგენდა, ახლა კი, ლაბათ, უფრო ძვირი იქნებოდა. ამასთან შედარებით საერთაშორისო საფინანსო ინსტიტუტების მიერ შეთავაზებული განაკვეთები გაცილებით შეღავათიანია.

ახლანდელი განაკვეთებით ყველა სახელმწიფო სესხი „შეღავათიანობის“ საერთაშორისო სავალუტო ფონდისეულ განმარტებას შეესაბამება. სესხების შეღავათიანობის შესაფასებლად საერთაშორისო სავალუტო ფონდი ანგარიშობს სესხის „გრანტის კომპონენტს“ და ნებისმიერი სესხი, რომელშიც 35%25-ზე მეტი გრანტის კომპონენტია, შეღავათიანად“ ითვლება. „გრანტის კომპონენტის“ გამოანგარიშება ტექნიკური ამოცანაა, მაგრამ ძირითადად ნიშნავს სესხის ღირებულების შედარებას საბაზრო ფასთან5. გრანტის დონე აჩვენებს, თუ რამდენად იაფია სესხი საბაზრო ფასზე. ამრიგად, თუ სესხი 100,000 აშშ დოლარია, ხოლო გრანტის კომპონენტი მისი 60%25, გამოდის, რომ იღებთ 100,000 აშშ დოლარის სესხს 40,000 აშშ დოლარის საბაზრო ღირებულების სესხის ნაცვლად. ანუ, ეს იგივეა, ბანკმა რომ 60,000 აშშ დოლარი უფასოდ მოგცეთ, ხოლო 40,000 აშშ დოლარი 6.7%25-ანი განაკვეთით6.

თუ საერთაშორისო განვითარების ასოციაციის, აზიის განვითარების ბანკისა და იაპონიის საერთაშორისო თანამშრომლობის სააგენტოს სესხები ყველა სტანდარტით ძალზე შეღავათიანია, სიტუაცია უფრო რთულია სხვა საფინანსო ინსტიტუტების შემთხვევაში. რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკის, ევროპის რეკონსტრუქციისა და განვითარების ბანკის, ევროპის საინვესტიციო ბანკის და KfW-ს განაკვეთები საერთაშორისო საკრედიტო განაკვეთებს ეფუძნება, რომლებსაც „ევრიბორს“ და „ლიბორს“ უწოდებენ7. პრობლემა ის არის, რომ ლიბორიცა და ევრიბორიც ბოლო 12-18 თვის მანძილზე ძალზე მერყეობს. ლიბორი ამჟამად 1%25-ს შეადგენს, ხოლო ევრიბორი 1.2%25-ს. მაგრამ ეს განაკვეთები ისტორიულად ძალზე დაბალია და ისინი, ჩვეულებრივ, 2-5%25-ს შორის მერყეობს. შედეგად, ეს კრედიტები ამჟამად გაცილებით უფრო შეღავათიანი ჩანს, ვიდრე ჩვეულებრივ არის ხოლმე. ეს შეიძლება ადვილად შეიცვალოს კრედიტების გაცემის დროისათვის, თუ ეს საპროცენტო განაკვეთი აიწევს.

___________________

1 ლიბორის და ევრიბორის მიმდინარე განაკვეთები შემოწმდა ივლისში შემდეგ ვებგვერდზე: http://www.bankrate.com/.

2 გრანტის ეკვივალენტები გამოანგარიშებული იქნა საერთაშორისო სავალუტო ფონდის კალკულატორის გამოყენებით ვებგვერდზე: http://www.imf.org/external/np/pdr/conc/calculator/default.aspx. ეს პროგნოზები ეფუძნება მიმდინარე საბაზრო განაკვეთებს. დიდი ალბათობაა იმისა, რომ ისინი ოდნავ ზრდიან გრანტის ექვივალენტის განაკვეთებს, ვინაიდან ზუსტ ციფრში, სავარაუდოდ, შესულია კრედიტის მომზადების პროცესის მართვის ხარჯები.

3 როგორც ევროპის რეკონსტრუქციისა და განვითარების ბანკის, ასევე ევროპის საინვესტიციო ბანკის საპროცენტო განაკვეთები და გადასახადის გადახდის გადავადების პერიოდი დადგინდება მოლაპარაკებების მეშვეობით. გრანტის ელემენტის გამოსათვლელად ავიღე გადახდის გადავადების ყველაზე სავარაუდო პერიოდი და რეალურად მოსალოდნელი საპროცენტო განაკვეთი.

4 ეს მონაცემები უცნობია, ვინაიდან ჯერ გარიგება არ შეთანხმებულა და KfW-ს არ მოუცია სახელმწიფოს სტანდარტული განაკვეთი.

5 ამჟამად საერთაშორისო სავალუტო ფონდს საბაზისო საბაზრო ღირებულებად აღებული აქვს 6.7%25. ეს პროცენტიც ეფუძნება რთულ გამოანგარიშებას, მაგრამ ჩვენი მიზნებისათვის უნდა აღინიშნოს, რომ იგი ძალიან არ სცილდება ომამდე არსებულ საქართველოს საერთაშორისო საბაზრო განაკვეთს.

6 ეს ცოტა დამაბნეველია, ვინაიდან როგორ შეიძლება ვამტკიცოთ, რომ სესხს „გრანტის კომპონენტი“ აქვს, როდესაც ის მთლიანად არის გადასახდელი? ამ გამოთვლას საფუძვლად უდევს მარტივი იდეა, რომ მომავალში გადასახდელი თანხა უფრო იაფი ღირს, ვიდრე დღეს გადახდილი. ჩვენ ამის შესახებ ინფლაციის შემთხვევაში ვფიქრობთ ხოლმე. ამრიგად, თუ თქვენგან ფულს ახლა ვისესხებ და 20 წელი არ დაგიბრუნებთ, მაშინ ამ ფულის ღირებულება შემცირდება ინფლაციის განაკვეთის მიხედვით. მაგალითად, 5%25-იანი ინფლაციის დროს 10 აშშ დოლარით 20 წელიწადში შესაძლებელი იქნება ისეთი რამის ყიდვა, რისიც დღეს 3.77 აშშ დოლარით შეიძლება. ამ შემთხვევაში ჩვენ ვამცირებთ მომავალი გადახდების ღირებულებას იმ საპროცენტო განაკვეთით, რომელიც ბაზარზეა. გრანტის კომპონენტის გამოსათვლელად ჩვენ ვანგარიშობთ მომავალი გადახდების ახლანდელ ღირებულებას (ძირითადი ვალის გადახდები და საპროცენტო განაკვეთი) და ვადარებთ მას სესხის ღირებულებას. თუ გადახდების ახლანდელი ღირებულება 65,000-ია, ხოლო სესხის ღირებულება 100,000, მაშინ გრანტის კომპონენტი გამოდის 35,000 ანუ 35%25.

7 ლიბორი და ევრიბორი ის განაკვეთბია, რომლითაც ბანკები ერთმანეთს კრედიტებს აძლევენ და ხშირად საბაზო სიდიდეს წარმოადგენს საპროცენტო განაკვეთის გამოსათვლელად. რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკიცა და ევროპის რეკონსტრუქციისა და განვითარების ბანკიც ლიბორს საბაზისო ნიშნულად იყენებენ. ევროპისსაინვესტიციო ბანკის კრედიტებისთვის ევროს ეკვივალენტური ევრიბორი გამოიყენება.

|

|

3.3.2 კერძო კრედიტები |

▲ზევით დაბრუნება |

ბევრს ვერაფერს ვიტყვით იმაზე, თუ რა პირობებით აძლევენ კრედიტებს საერთაშორისო საფინანსო ინსტიტუტები კომერციულ კომპანიებს, ვინაიდან არც ეს ბანკები ამჟღავნებენ დეტალებს და არც კერძო კომპანიები. აშკარაა, რომ ისინი უფრო იაფია, ვიდრე ის კრედიტები, რომელთა აღებაც კომპანიებს ადგილობრივ ბაზარზე შეუძლიათ, თორემ ისინი ამ სესხებს არ აიღებდნენ.

სხვადასხვა ბანკსა და ამ ბანკებისაგან სესხების ამღებ ორგანიზაციასთან საუბრებიდან შეიქმნა შთაბეჭდილება, რომ კერძო კრედიტებზე საპროცენტო განაკვეთები 5-10%25-ს შორის მერყეობს და დამოკიდებულია ლიბორის განაკვეთზე, მოცემულ მომენტში ქვეყნის რისკის ხარისხზე და მთლიანი პროექტის რისკის ხარისხზე.

საერთაშორისო საკრედიტო განაკვეთებთან შედარებით ზემოაღნიშნული განაკვეთები არ არის ძალიან შეღავათიანი, თუმცა უფრო იაფია ადგილობრივი ბაზრის განაკვეთებზე, რომლებიც 16%25-ს აღემატება. ამის გამო, როგორც საერთაშორისო საფინანსო კორპორაციამ გვითხრა, ერთი წლის წინ ისეთი ორგანიზაციები, როგორიც ბანკებია (რომლებსაც ხელი მიუწვდებათ საერთაშორისო კრედიტებთან) არ იყვნენ რეალურად დაინტერესებულები, საერთაშორისო საფინანსო ინსტიტუტებისაგან აეღოთ სესხები, რადგან მათი განაკვეთები ბაზრის განაკვეთებს უახლოვდებოდა და თანაც ეს ინსტიტუტები საკმაოდ ბევრ ანგარიშგების მოთხოვნას და შეზღუდვას აწესებდნენ. თუმცა ახლა, როდესაც საერთაშორისო კაპიტალი უფრო ხელმისაწვდომია, კერძო ორგანიზაციების ინტერესი საერთაშორისო საფინანსო ინსიტუტების კრედიტებისადმი გაიზარდა. ახლა, საერთაშორისო საფინანსო ინსტიტუტებისათვის ყველაზე დიდი პრობლემა საიმედო პროექტების მოძებნაა.

საერთაშორისო საფინანსო ინსიტუტების მიერ დაწესებული განაკვეთები საკმაოდ რთულ განვითარების დაბალანსების ამოცანას წარმოადგენს. ერთი მხრივ, მზარდი ბიზნესებისათვის იაფი კრედიტების შეთავაზებით, მათ ეკონომიკური ზრდის სტიმულირება შეუძლიათ. მეორე მხრივ, მათ არ სურთ ერთი კონკრეტული კომპანიის მნიშვნელოვანი სუბსიდირება ანდა ადგილობრივი საკრედიტო ბაზრის დაზარალება არათანაბარი კონკურენციის გაწევით.

აშშ-ის საერთაშორისო საინვესტიციო კორპორაცია ერთ-ერთი ორმხრივი საკრედიტო ინსტიტუტია, რომელიც სესხებს მხოლოდ იმ კომპანიებს სთავაზობს, რომელთა მინიმუმ 25%25-ს ამერიკული კომპანიები ფლობენ. ეს სტიმულია აშშ-ის კომპანიებისთვის, დააბანდონ განვითარებად ქვეყნებში, და შედეგად, შექმნან სამუშაო ადგილები, ხელი შეუწყონ მეორადი ბიზნესის განვითარებას და უნარ-ჩვევების გადაცემას. წარმოადგენს რა უცხო ქვეყანაში ამერიკული კომპანიის სუბსიდიას, ეს კრედიტი ამავდროულად კომპანიებს მნიშვნელოვან შესაძლებლობებს აძლევს. მაგალითად, თუ საბაზრო განაკვეთები 14%25-ია ხოლო აშშ-ის საერთაშორისო საინვესტიციო კორპორაცია სესხს 7%25-იანი განაკვეთით იძლევა, გამოდის, რომ კომპანია ამ სესხის ღირებულების 1/3-ს გრანტის სახით იღებს აშშ-ის მთავრობისაგან. ამრიგად, ამ განაკვეთით მიღებული 1 მილიონი აშშ დოლარის სესხი იგივეა, რაც აშშ-ის მთავრობისგან მიღებული 333,000 აშშ დოლარის გრანტი ნაღდი ფულის სახით. ამან შესაძლოა შეამციროს კომპანიის ხარჯები და საშუალება მისცეს მას, კონკურენცია გაუწიოს იმ ადგილობრივ კომპანიებს, რომლებსაც სესხის აღება ადგილობრივ ბაზარზე უხდებათ.

|

|

3.4 სესხების პირობები |

▲ზევით დაბრუნება |

არსებობს სხვადასხვა ფორმის „პირობების“ უზარმაზარი სპექტრი, რომლებითაც შეიძლება სესხები გაიცეს. უხეშად მათ „პოლიტიკურ“, „სექტორულ“, „სამთავრობო“ და „ტექნიკურ“ პირობებად დავყოფთ. პოლიტიკური პირობები შეიძლება დაწესდეს გრანტებზე და კრედიტებზე, რომელთა გაცემაც დამოკიდებული იქნება გარკვეული ტიპის დემოკრატიული (და არა ტექნიკური) რეფორმების გატარებაზე. მაგალითად, ნებისმიერ საერთაშორისო საფინანსო ინსტიტუტს შეუძლია პრინციპულად მოსთხოვოს საქართველოს მედიის, სასამართლოს ან საარჩევნო სისტემის მაჩვენებლების გაუმჯობესება თანხის გამოყოფამდე. ეს პირობები არც ერთ საერთაშორისო საფინანსო ინსტიტუტს გამოუყენებია.

იმას, რასაც „სამთავრობო პირობებს“ ვუწოდებთ, ეხება ადმინისტრაციულ რეფორმებს მთავრობაში, რომელთა გატარებაც შესაძლოა საერთაშორისო საფინანსო ინსტიტუტმა მოითხოვოს. მსოფლიო ბანკის სიღარიბის დაძლევის დახმარების პროექტმა (PRSO) მოითხოვა სახელმწიფო სექტორში რეფორმების გატარება ოთხი ძირითადი მიმართულებით: სახელმწიფო სექტორის ანგარიშვალდებულების გაძლიერება, ეფექტიანობა და გამჭვირვალობა; ელექტროენერგიისა და გაზის სექტორის გაუმჯობესება; კერძო სექტორის განვითარებისათვის ხელშემწყობი გარემოს შექმნა; და სოციალური დაცვის, განათლებისა და სამედიცინო მომსახურების გაუმჯობესება. ეს მოთხოვნები შემდეგ საპროგნოზო მაჩვენებლებში გამოიხატა, რომელთა მიხედვითაც ფასდება სამთავრობო რეფორმა.

მსოფლიო ბანკმა ამ რეფორმების მიმდინარეობა ზოგადად დადებითად შეაფასა და სწორედ ამ შეფასებამ შეუწყო ხელი სესხების შემდგომ გამოყოფას. მაგრამ გასათვალისწინებელია, რომ რეფორმები ერთობლივად ფასდება და რომელიმე ერთ სფეროში წარუმატებლობა სულაც არ ნიშნავს იმას, რომ მომავალში არ მოხდება საბიუჯეტი კრედიტის გამოყოფა. მაგალითად, სიღარიბის დაძლევის დახმარების პროექტის 2008 წლის სექტემბრის დამატებაში არ არის აღნიშნული, რომ საჯარო სამსახურის და კონტროლის პალატის რეფორმებმა ისეთი სახე არ მიიღო, როგორც ამას სიღარიბის დაძლევის დახმარების პროექტი ითვალისწინებდა. მიუხედავად ამისა, არავის უთქვამს, რომ ეს წარუმატებლობა გამოყენებული უნდა იქნეს დაფინანსების შეჩერებისკრიტერიუმად1.

სექტორული პირობების წაყენება შეიძლება იმისათვის, რომ უზრუნველყოფილი იქნეს სესხების რომელიმე კონკრეტულ სფეროში დახარჯვა. ცხადია, ყველა დაფინანსება, რომელიც კონკრეტული პროექტისათვის გამოიყოფა, სექტორულია. ბიუჯეტის დახმარება შეიძლება იყოს სექტორული, თუ ფინანსები რომელიმე კონკრეტული სფეროსთვის არის გამოყოფილი. ამრიგად, გრანტების სახით გაცემული თანხის გარკვეული ნაწილი მთავრობას იმ პირობით მიეცა, რომ იგი სოციალურ პროექტებსა ან იძულებით ადგილნაცვალ პირებზე დაიხარჯებოდა.

ამ ტიპის სექტორული პირობები არ იყო დაწესებული განვითარების საერთაშორისო სააგენტოსა (მსოფლიო ბანკი) და აზიის განვითარების ბანკის მიერ გამოყოფილ საბიუჯეტო დახმარებაზე. განვითარების საერთაშორისო სააგენტოს მიერ გაცემულ საბიუჯეტო დახმარებაზე ვრცელდება სიღარიბის დაძლევის დახმარების პროექტის პირობები. ამგვარი პირობების შემუშავებაზე მუშაობს ამჟამად აზიის განვითარების ბანკი. სიღარიბის დაძლევის დახმარების პროექტში ნამდვილად არის ხაზგასმული მნიშვნელოვანი სოციალური სექტორები და მსოფლიო ბანკმა საქართველოს მთავრობა სწორედ ამ სოციალური პირობების შესრულების მიხედვით შეაფასა დადებითად. მაგრამ არც ერთი ბანკი არ აკონკრეტებს ხარჯების მოცულობებს რომელიმე სოციალური სექტორისთვის, ხოლო ამ მოთხოვნების გარეშე ბიუჯეტების დახმარებას სექტორულს ვერ ვუწოდებთ.

თუმცა, ყველა საერთაშორისო საფინანო ინსტიტუტს და განვითარების ბანკს აქვს იმ ხარჯების ჩამონათვალი, რომელთა დასაფინანსებლად მათი კრედიტების გამოყენება არ შეიძლება. ეს ჩამონათვალი ჩვეულებრივ მოიცავს იარაღის შესყიდვას ან წარმოებას, გარემოსთვის ზიანის მომტან გარკვეულ საქმიანობებს, როგორებიცაა ხის ჭრა ან ღია მეთოდით ნედლეულის მოპოვება, ასევე, სოციალური თვალსაზრისით უარყოფითი ტიპის ისეთ საქმიანობებს, როგორიც, მაგალითად, თამბაქოს წარმოებაა, ინვესტიციებს, რომლებიც მკვიდრი მოსახლეობის გადასახლებას მოითხოვს, ბავშვის შრომას და ა.შ.

ყველაზე გავრცელებული სახის მოთხოვნები, რომლებსაც საერთაშორისო საფინანსო ინსტიტუტები უწესებენ მსესხებლებს როგორც სახელმწიფო, ასევე კერძო სექტორიდან, ტექნიკური მოთხოვნებია. ეს მოიცავს სხვადასხვა მოთხოვნის საკმაოდ გრძელ ჩამონათვალს, რომლებიც პროექტის შემუშავებას, განხორციელებასა და შეფასებას ეხება. ამ ტიპის პირობებს ყველა საერთაშორისო საფინანსო ინსტიტუტი აწესებს და მიუხედავად იმისა, რომ ეს მოთხოვნები იშვიათად აღიქმება „პირობად“, ამ ცნების ფართო მნიშვნელობით, ისინი ხშირად ყველაზე მაღალ ბარიერს წარმოადგენს საერთაშორისო საფინანსო ინსტიტუტებისაგან კრედიტის მიღებაში.

__________________

1 International Development Association. (September 2008). Supplemental Financing Document for a Proposal Supplemental Credit in the Order of SDR 25.5 million (USD 40 million) to Georgia for the Fourth Poverty Reduction Support Operation. გვ. 8

|

|

4 ვალის მომსახურების საიმედოობა |

▲ზევით დაბრუნება |

2009 წლის მაისის მიწურულს ეროვნული ვალი 2.9 მილიარდ დოლარს შეადგენდა. ამ ვალის კლასიფიკაცია მე-6 გრაფიკშია წარმოდგენილი.

გრაფიკი 6: 2.9 მილიარდი აშშ დოლარის ოდენობის ეროვნული ვალის კლასიფიკაცია

წყარო: ფინანსთა სამინისტრო (http://www.mof.ge/common/get_doc.aspx?doc_id=5905:

ვებგვერდიდან მონაცემები აღებულია 2009 წლის ივნისში)

განვითარების საერთაშორისო სააგენტოსგან აღებული კრედიტი ძალიან შეღავათიანია, საერთაშორისო სავალუტო ფონდის კრედიტი და ორმხრივი კრედიტები სხვადასხვანაირია და ძნელია მათი ზუსტად შეფასება, მაგრამ ეს კრედიტები კარგი პირობებით არის გაცემული. გამოირჩევა ევროობლიგაციების ვალი, ვინაიდან ის ბევრად უფრო ძვირია, ვიდრე სხვა ვალები. 7.5%25-იანი საპროცენტო განაკვეთიანი ეს სესხი გაცემული იყო იმ დროს არსებულ ლიბორზე თითქმის 5%25-ით მეტად, რაც ძალზე აღემატება ლიბორზე 0.05%25-ით ნაკლებ განაკვეთს, რომელსაც რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკი ითხოვდა და ლიბორზე 1%25-ით მეტ განაკვეთს, რომელსაც ევროპის რეკონსტრუქციისა და განვითარების ბანკი ითხოვდა.

მთავრობა, რა თქმა უნდა, ამტკიცებს, რომ ამ ვალების შედარება არასწორია, ვინაიდან სახელმწიფო გარანტიით აღებული ვალის მიზანი იყო სახელმწიფო განაკვეთის საბაზო ნიშნულის დაწესება კორპორატიული მსესხებლებისათვის, ქვეყნის წარდგენა ინსტიტუციური ინვესტორებისათვის და დამატებითი პირდაპირი უცხოური ინვესტიციების მოზიდვა. მაგრამ აქ აუცილებელია განვასხვავოთ ერთმანეთისაგან ომისშემდგომი ძალზე შეღავათიანი ვალის ზეგავლენა და ის უფრო ძვირი ვალის ვალდებულებები, რომელიც ომამდე იყო აღებული. რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკის სესხებს ამჟამად 6.5%25-ით ნაკლები საპროცენტო განაკვეთები აქვს, ვიდრე ევროობლიგაციებს და ზოგადად, ბევრად უკეთესი პირობებით გაიცემა, ამიტომ ცხადია, სადაც კი ეს შესაძლებელია, აღებული უნდა იქნეს საერთაშორისო საფინანსო ინსტიტუტების სესხები და არა საბაზრო სესხები.

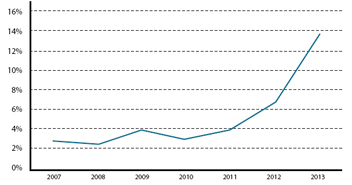

ეს ძალზე ძვირი სესხი, რომელიც საკმაოდ მალე უნდა იქნეს დაბრუნებული, ყველაზე დიდ გავლენას მოახდენს ვალის მომსახურებაზე მომდევნო რამდენიმე წელის განმავლობაში. ვალის მომსახურება დამოკიდებულია იმაზე, თუ რა ოდენობის ვალი და პროცენტი აქვს მთავრობას გადასახდელი ნებისმიერ მოცემულ წელიწადში. საერთაშორისო სავალუტო ფონდის ანგარიშის თანახმად, ვალის მომსახურება დრამატულად გაიზრდება მიმდინარე წლიდან 2013 წლამდე პერიოდში. როგორც ამ ანგარიშშია ნათქვამი, „ვალის მომსახურების თვალსაზრისით 2013 წელი ყველაზე რთული იქნება, ვინაიდან ამ წელს 500 მილიონი აშშ დოლარის ევროობლიგაციის გადახდის დრო დგება, სარეზერვო შეთანხმებით გათვალისწინებული გადახდების ვალდებულებები კი პიკს აღწევს“1.

ფაქტობრივად, ვალის მომსახურება 2007 წლის 143 მილიონი ლარიდან (87 მილიონი აშშ დოლარი) 2013 წელს 1 მილიარდ ლარს მიაღწევს (606 მილიონი აშშ დოლარი). ეს კი საერთაშორისო სავალუტო ფონდის მიერ გაკეთებული ვალის მომსახურებისა და ეროვნული შემოსავლების პროგნოზების მიხედვით ნიშნავს იმას, რომ ვალის მომსახურება 2007 წლის შემოსავლების 3%25-იანი წილიდან 2013-ში 14%25-მდე გაიზრდება.

გრაფიკი 7: ვალის მომსახურება ეროვნული შემოსავლების პროცენტული წილის სახით

წყარო: საერთაშორისო სავალუტო ფონდის საპროგნოზო მონაცემები (2009 წლის მარტი)3

ჩვეულებრივ, ვალის მომსახურების გრძელვადიანი შეფასებისთვის მსოფლიო ბანკი და საერთაშორისო სავალუტო ფონდი პირველ რიგში მშპ-ის შეფარდებას იყენებენ, რომლის თანახმადაც ვალი, რომელიც მშპ-ის 50%25-ს აღემატება არასაიმედოდ მიიჩნევა2 ამ საზომის გამოყენებით საერთაშორისო სავალუტო ფონდის მიერ შეფასებული ის დამატებითი ვალი, რომელსაც ხელისუფლება ახლა იღებს, ოპტიმისტურია. როგორც საერთაშორისო სავალუტო ფონდში ამბობენ, „პროგნოზის მიხედვით სახელმწიფოს საგარეო ვალი პიკს 2011 წელს მიაღწევს დაახლოებით 30%25-იანი წილით მშპ-ში“4. ისტორიულად ეს არც ისე დიდია. როგორც საჭიროებათა შეფასების ერთობლივ დოკუმენტშია აღნიშნული „2003-2007 წლებში სახელმწიფოს საგარეო ვალი მშპ-ის 46%25-დან 18%25-მდე შემცირდა“5. საერთაშორისო სავალუტო ფონდის დასკვნით ამ დონის ვალის მომსახურება რეალურად შესაძლებელია: „მიუხედავად 2008-2010 წლებში მნიშვნელოვანი საგარეო დაფინანსებისა და მოსალოდნელი გაცვლის კურსის კლებისა, არსებული დავალიანების დაბალი დონე და შემოსული ოფიციალური ფულის ნაკადების შეღავათიანი პირობები ამცირებს იმის რისკს, რომ ვალის მომსახურება ვერ მოხერხდება”6

წყარო: საერთაშორისო სავალუტო ფონდის საპროგნოზო მონაცემები (2009 წლის მარტი)

ვითარება კიდევ უფრო იმედისმომცემია, თუ ვალის ნამდვილ ხასიათს გავითვალისწინებთ და არა მხოლოდ მშპ-სთან შეფარდებას. ვალის მომსახურების შესაძლებლობა უფრო ვალის პირობებთან (საპროცენტო განაკვეთი და დაბრუნების განრიგი) არის დაკავშირებული, ვიდრე მის მოცულობასთან. გრძელვადიანი ვალი, რომელსაც საქართველო ახლა იღებს როგორც დაპირებულ ომისშემდგომ ფინანსურ დახმარებას, ნამდვილად არ უნდა იქცეს პრობლემად, ვინაიდან მისი საპროცენტო განაკვეთი დაბალია, ხოლო გადახდის პერიოდი ძალიან ხანგრძლივი. უმეტეს შემთხვევაში ვალის დაბრუნება მხოლოდ 10 წლის შემდეგ დაიწყება, ამ დროისთვის კი ვალი როგორც რეალურ გამოსახულებაშიც, ასევე მშპ-სთან შეფარდებით გაცილებით ნაკლები იქნება7.

თუმცა, ყურადღება უნდა მიექცეს რამდენიმე უმნიშვნელოვანეს საკითხს. პირველი, ეს პროგნოზები ეფუძნება მშპ-ის ზრდისა და გაცვლის კურსების საპროგნოზო მონაცემებს. ვინაიდან ვალი აშშ დოლარებშია, ლარის მნიშვნელოვანმა გაუფასურებამ შეიძლება დრამატულად გაზარდოს ვალის ადგილობრივი ღირებულება. მეორე, მშპ-ის პროგნოზები ამჟამად ძალზე განსხვავებულია და მთავრობის პროგნოზები გაცილებით ოპტიმისტურია საერთაშორისო ორგანიზაციების პროგნოზებთან შედარებით. მაგალითად, მთავრობა მშპ-ის 9%25-იან ზრდას ვარაუდობს 2013 წელს მაშინ, როდესაც საერთაშორისო სავალუტო ფონდის მიერ მარტში გაკეთებული პროგნოზი 5%25 იყო8.

ეჭვი არავის ეპარება, რომ მთავრობის მიერ ვალის აღება სწორი ნაბიჯი იყო. საჭიროებათა შეფასების ერთობლივი დოკუმენტის პროგნოზები, თუ რა დაემართებოდა ეკონომიკას სტიმულირების ღონისძიებათა პაკეტის გარეშე, ძალზე მძიმეა9. სტიმულირება აუცილებელი იყო და კრედიტების უდიდესი ნაწილი ინფრასტრუქტურის ინვესტიციებზე დაიხარჯა, რამაც აშკარა მატერიალური გავლენა უნდა იქონიოს შემოსავალზე. ამავე დროს, სახელმწიფო სესხის უმეტესი ნაწილი ძალზე შეღავათიანი პირობებით გაიცა10.

მომავალში ასაღები ვალის პირობებს რაც შეეხება (რომლებიც სახელმწიფომ უნდა გაითვალისწინოს), მერაბ კაკულია თავის ნაშრომში საქართველოს სახელმწიფო ვალის შესახებ არგუმენტირებულად ასაბუთებს, რომ მოკლე და საშუალოვადიან პერსპექტივაში სახელმწიფომ საბაზრო (ანუ, არაშეღავათიანი) ვალი არ უნდა აიღოს11. ეს საფუძვლიანი დასკვნაა, თუ გავითვალისწინებთ შეღავათიანი სესხების ფართო ხელმისაწვდომობას როგორც მოკლე ასევე საშუალო ვადიან პერსპექტივაში.

ამრიგად, მიმდინარე და პროგნოზირებული ვალების მომსახურება, რომლებიც დონორთა კონფერენციაზე დაპირებული ფინანსური დახმარების შედეგია, შეშფოთებას არ იწვევს. ვალი გრძელვადიანია და მისი რეალური ღირებულება შემცირდება, ხოლო საპროცენტო განაკვეთები დაბალია. მაგრამ თუ საერთაშორისო საფინანსო ინსტიტუტების სესხები კვლავ ხელმისაწვდომი იქნა გრძელვადიან პერსპექტივაში, აშკარაა, რომ მათი ხარჯვის ახლანდელი ტემპით გაგრძელება ვალის მომსახურებაში პრობლემებს შექმნის.

_______________________

1 Internatioal Monetary Fund. Georgia. (March, 2009) Staff Report for the 2009 Article IV Constitution and Second Review Under the Stand-by Agreement.

2 მაგალითად, ვალის დასაშვები შეფარდებების განხილვა იხილეთ მსოფლიო ბანკის ვებგვერდზე: http://pgpblog.worldbank.org/policy_implications_of_a_nonlinear_relationship_between_aid_debt_and_gdp_groh

3 იქვე

4 Internatioal Monetary Fund. Georgia. (March, 2009) Staff Report for the 2009 Article IV Constitution and Second Review Under the Stand-by Agreement. გვ. 14

5 გაერო და მსოფლიო ბანკი. (2008 წლის 9 ოქტომბერი) საქართველო: საჭიროებათა შეფასების ერთობლივი დოკუმენტი.

6 Internatioal Monetary Fund. Georgia. (March, 2009) Staff Report for the 2009 Article IV Constitution and Second Review Under the Stand-by Agreement. გვ. 14

7 მაგალითად, გადახდის გადავადების 10-წლიანი პერიოდით და ზომიერი, 3%25-იანი ინფლაციის პირობებში ნებისმიერი დღეს აღებული ვალის ფასი მისი საწყისი ღირებულების 74%25 იქნება იმ დროისათვის, როდესაც მისი გადახდა დაიწყება. ნებისმიერი ვალის ფასი, რომელიც 20 წლის შემდეგ დარჩება, მისი საწყისი ღირებულების 57%25 იქნება. თუ მშპ-ს ზრდასაც გამოვიყენებთ, სესხის ღირებულება კიდევ უფრო მცირდება. ომის შემდეგ აღებული მთავრობის მთლიანი სესხი 1.5 მილიარდი აშშ დოლარია, ანუ მშპ-ის 12%25. თუ ვივარაუდებთ, რომ მშპ გაიზრდება მაშინ, ინფლაციასთან ერთად, ეს ვალი 10 წელიწადში მშპ-ის 7%25-მდე შემცირდება და 30 წელიწადში კი მშპ-ის 1%25-მდე.

8 საერთაშორისო სავალუტო ფონდის მიერ მარტში გაკეთებული პროგნოზები. Internatioal Monetary Fund. Georgia. (March, 2009) Staff Report for the 2009 Article IV Constitution and Second Review Under the Stand-by Agreement. გვ. 28. მთავრობის პროგნოზები, რომლებიც პარლამენტს წარუდგინა, შეგიძლიათ იხილოთ ვებგვერდზე: http://www.parliament.ge/index.php?lang_id=GEO&sec_id=435&info_id=23623

9 გაერო და მსოფლიო ბანკი. (2008 წლის 9 ოქტომბერი) საქართველო: საჭიროებათა შეფასების ერთობლივი დოკუმენტი.

10 ფაქტი, რომელიც საერთაშორისო სავალუტო ფონდმა თავის ანგარიშში აღიარა. Internatioal Monetary Fund. Georgia. (March, 2009) Staff Report for the 2009 Article IV Constitution and Second Review Under the Stand-by Agreement. გვ. 16 სქოლიო 8.

11 მერაბ კაკულია. (2009) ეკონომიკური პოლიტიკის ანგარიში №18: 18-თვიანი ეკონომიკური პროგრამის მიმდინარეობა საქართველოში საერთაშორისო სავალუტო ფონდის Stand-by მექანიზმის ფარგლებში. თბილისი, ფონდი ღია საზოგადოება - საქართველო.

|

|

5 განსხვავებული ბანკები, განსხვავებული მოდელები, განსხვავებული პრიორიტეტები |

▲ზევით დაბრუნება |

|

|

5.1 მსოფლიო ბანკი |

▲ზევით დაბრუნება |

მსოფლიო ბანკი საკრედიტო ინსტიტუტებს შორის ყველაზე პოპულარული ინსტიტუტია. ცნობილია „მსოფლიო ბანკის“ შემადგენელი სხვადასხვა ორგანიზაციის მიერ გაცემული სესხის ოდენობა. ახლანდელი პაკეტი, რომელიც დონორთა კონფერენციის შემდეგ შემუშავდა, 875 მილიონ დოლარს შეადგენს. მსოფლიო ბანკი, რეალურად, სამი ინსტიტუტისაგან - საერთაშორისო განვითარების ასოციაციის, რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკისა და საერთაშორისო საფინანსო კორპორაციისაგან შემდგარი ჯგუფია.

ამ ბანკებს შორის ორი ძირითადი განსხვავებაა. პირველი, საერთაშორისო განვითარების ასოციაცია, რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკი კრედიტებს მთავრობას აძლევენ და არა კერძო კომპანიებს, საერთაშორისო საფინანსო კორპორაცია კი მხოლოდ კერძო კომპანიებს. მეორე, საერთაშორისო განვითარების ასოციაცია კრედიტებს ღარიბ ქვეყნებს ძალზე შეღავათიანი პირობებით აძლევს, ხოლო რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკი მხოლოდ საშუალოშემოსავლიან ქვეყნებს, ოდნავ მაღალი საპროცენტო განაკვეთით.

მსოფლიო ბანკი ქვეყანასთან პარტნიორობის სტრატეგიას ყოველ ოთხ წელიწადში ერთხელ ამუშავებს (ამჟამად იგი ამთავრებს ქვეყნის ახალ სტარტეგიას). ქვეყანასთან პარტნიორობის ბოლო სტრატეგიაში გამოყოფილია ელექტროენერგიის, გზების, სასოფლო ინფრასტრუქტურის და მომსახურების, განათლებისა და მუნიციპალური განვითარების სფეროები1.

ამ სესხების უმეტესობა ზემოაღნიშნულ სტრატეგიას შეესაბამება. საერთაშორისო განვითარების ასოციაცია სესხების უმეტესობას მთავრობას პირდაპირი საბიუჯეტი დახმარების სახით აძლევს, თუმცა მუნიციპალური განვითარების ფონდის გავლით მუნიციპალური ინფრასტრუქტურის განვითარებასაც უწყობს ხელს. რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკი ფულის უდიდეს ნაწილს განსაზღვრულ პრიორიტეტზე, გზებზე ხარჯავს. ვინაიდან უპირველესი ვალდებულება მეორადი და შიდა გზების რეაბილიტაციის დაფინანსებაში დახმარებაა, ეს დახმარება სოფლის განვითარების ვალდებულებადაც შეიძლება ჩაითვალოს. მხოლოდ საერთაშორისო საფინანსო კორპორაციამ გადაუხვია ამ სტრატეგიას ომისშემდგომი ვალდებულებების ფოკუსირებით საბანკო და უძრავი ქონების სექტორებზე, რომლებიც ქვეყანასთან პარტნიორობის სტრატეგიაში არ არის პრიორიტეტებად განსაზღვრული. ელექტროენერგეტიკის სექტორის დახმარება არ წარმოადგენს მთავარ საკითხს რომელიმე ამჟამად შეთანხმებულ ომისშემდგომ გარიგებაში, მაგრამ საერთაშორისო საფინანსო კორპორაციამ განაცხადა, რომ ეს სფერო მისი ერთ-ერთი უმთავრესი პრიორიტეტი იქნება მომდევნო ორი წლის განმავლობაში და დახმარება, სავარაუდოდ, ჰიდროელექტროენერგიის სფეროს გაეწევა.

გრაფიკი 8. მსოფლიო ბანკის მიერ გამოყოფილი და დაპირებული ხარჯები 2009 წლის ივნისის მდგომარეობით

|

აშშ |

გამოყოფილი, |

დასახელება |

IDA |

|

დიახ |

ბიუჯეტის სესხი (PRSO) (2008) |

IDA |

40.0 |

არა |

ბიუჯეტის სესხი (განვითარების კრედიტი) |

IDA |

40.0 |

დიახ |

მუნიციპალური ინფრასტრუქტურის |

IDA |

20.0 |

დიახ |

აღმოსავლეთ-დასავლეთის საავტომობილო |

IBRD |

70.0 |

დიახ |

მეორადი და შიდა გზების პროექტი |

IBRD |

210.0 |

არა |

აღმოსავლეთ-დასავლეთის საავტომობილო |

IBRD |

60.0 |

არა |

ვაზიანი-გომბორი-თელავის გზა |

IFC |

185.0 |

დიახ |

საბანკი სექტორის პირდაპირი დახმარება - |

IFC |

34.0 |

დიახ |

ვაჭრობის დაფინანსების ხაზები |

IFC |

50.0 |

დიახ |

უძრავი ქონების კომპანია რაკინი |

IFC |

81.0 |

არა |

შეუთანხმებელი - ეს ალბათ გაიზრდება და |

სულ |

875 |

|

|

წყარო: რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკისა და საერთაშორისო განვითარების ასოციაციის მონაცემები მიღებულია ფინანსთა სამინისტროსგან და დადასტურებული მსოფლიო ბანკის მიერ. საერთაშორისო საფინანსო კორპორაციის მონაცემები მიღებულია უშუალოდ ამ კორპორაციისაგან.

ქვეყანასთან პარტნიორობის სტრატეგიაში განსაზღვრული ის ორი სექტორი, რომლებიც არ ღებულობს მნიშვნელოვან დახმარებას, განათლება და სოფლის მეურნეობაა. მართალია, ბიუჯეტის დახმარება შესაძლოა განათლების სექტო რისთვის დახმარებად განიხილებოდეს, მაგრამ ეს უფრო გაზვიადება იქნებოდა, ვინაიდან სახელმწიფო ხარჯებიდან ამ სექტორისთვის 10%25-ზე ნაკლებია გამოყოფილი. რაც შეეხება სოფლის მეურნეობის განვითარებას, მიუხედავად იმისა, რომ ქვეყანასთან პარტნიორორობის სტრატეგიაში ხაზგასმულია, რომ „საერთაშორისო საფინანსო კორპორაცია აპირებს ინვესტირებას სასოფლოსამეურნეო პროდუქციის გადამუშავების დარგში“3, ამ ინსტიტუტს ძალზე გაუჭირდა ამ ტიპის შეთანხმების დადება4.

კიდევ ერთი საკითხი, რომელსაც ქვეყანასთან პარტნიორობის სტრატეგიული დოკუმენტი არ მოიცავს, არის ის, რომ 2005 წელს მსოფლიო ბანკი არ მოელოდა საქართველოში რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკის ფუნქციონირების დაწყებას. 2005 წელს ქვეყანასთან პარტნიორობის სტრატეგიაში ეწერა: „მიუხედავად იმისა, რომ საქართველოს ვალის მდგომარეობა უმჯობესდება, ქვეყანა კვლავ დგას გაუარესების გარკვეული რისკის წინაშე, რაც, სავარაუდოდ, გამორიცხავს რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკის მიერ ჩვეულებრივი კრედიტების გამოყოფას ქვეყანასთან თანამშრომლობის ამ სტრატეგიის ვადის განმავლობაში“5. თუმცა 2008 წელს რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკმა გადაწყვიტა, რომ საქართველო საკმარისად განვითარდა იმისათვის, რომ კრედიტები მიეცეს და პირველი ასეთი კრედიტი 2009 წელს შეათანხმა.

„ადრე, ვალის მომსახურების საიმედოობის და სხვა მოსაზრებების საფუძველზე, საქართველო მხოლოდ საერთაშორისო განვითარების ასოციაციის შეღავათიანი კრედიტის მიმღების კატეგორიას შეესაბამებოდა... [თუმცა] ეკონომიკური მაჩვენებლების ძალზე სწრაფი ზრდა... მმართველობისა და ბიზნესგარემოს შთამბეჭდავ გაუმჯობესებასთან ერთად, მნიშვნელოვანი ფაქტორები იყო ქვეყნის კრედიტუნარიანობის შეფასებაში და საქართველო რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკის კრედიტებისათვის შესაფერისი ქვეყანა გახდა“6.

მსოფლიო ბანკის წარმომადგენლების თანახმად, ეს გადაწყვეტილება ომამდე იქნა მიღებული და ამიტომ არც ეს უნდა იქნეს დანახული, როგორც ომის შედეგი.

______________________

1 მსოფლიო ბანკი. (2005) საერთაშორისო განვითარების ასოციაცია და საერთაშორისო საფინანსო კორპორაცია: საქართველოსთნა პარტნიორობის სტრატეგია.

2 გამოყოფილი სესხები ის სესხებია, რომლებზეც შეთანხმება უკვე ხელმოწერილია მთავრობისა და მსოფლიო ბანკის მიერ.

3 იქვე.

4 ინტერვიუ საქართველოში საერთაშორისო საფინანსო კორპორაციის წარმომადგენელთან თეა გიგიბერიასთან. 2009 წლის მაისი

5 მსოფლიო ბანკი. (2005) საერთაშორისო განვითარების ასოციაცია და საერთაშორისო საფინანსო კორპორაცია: საქართველოსთნა პარტნიორობის სტრატეგია

6 მსოფლიო ბანკი. (2009), „მსოფლიო ბანკი ამტკიცებს დამატებითი დაფინანსების სესხს მეორადი და შიდა გზების პროექტისათვის - რეკონსტრუქციისა და განვითარების პირველი სესხი საქართველოსთვის“, (განხილულია 2009 წლის მაისში)

|

|

5.2 აზიის განვითარების ბანკი |

▲ზევით დაბრუნება |

აზიის განვითარების ბანკმა თავისი ოფისი საქართველოში 2008 წელს გახსნა მას შემდეგ, რაც 2007 წელს პირველი 25 მილიონი აშშ დოლარის კერძო სესხი საქართველოს ბანკს გამოუყო. მიუხედავად იმისა, რომ აზიის განვითარების ბანკი სახელმწიფო სესხებსაც გასცემს და კერძოსაც, მისი დანაპირები დონორთა კონფერენციაზე მხოლოდ სახელმწიფო სესხები იყო.

აზიის განვითარების ბანკი ერთ-ერთი ის საერთაშორისო საფინანსო ინსტიტუტია, რომელმაც ომის შედეგად დაფინანსება მნიშვნელოვნად გაზარდა. თავდაპირველად აზიის განვითარების ბანკი საქართველოსთვის 40 მილიონი აშშ დოლარის სახელმწიფო სესხის გამოყოფას გეგმავდა მუნიციპალური განვითარების ფონდისთვის და ასევე, 149 მილიონი აშშ დოლარის შეღავათიანი კრედიტის გამოყოფას 2009-2010 წლებში. შემდეგ ამ ბანკმა დამატებითი 60 მილიონი აშშ დოლარი ქვერეგიონული ფონდებიდან გადმოანაწილა, რაც ასევე არ ყოფილა ომთან დაკავშირებული. ამრიგად, შეიძლება ითქვას, რომ 249 მილიონი აშშ დოლარი ომის გარეშეც იქნებოდა ხელმისაწვდომი.

ომის შემდეგ 2009-2010 წლებისათვის გათვალისწინებული თანხების გარკვეული ნაწილი 2008 წელს დაიხარჯა. გამოიყო დამატებითი 60 მილიონი აშშ დოლარი ბიუჯეტის დახმარებისათვის ორი სესხის სახით და კიდევ 30 მილიონი აშშ დოლარი მუნიციპალური განვითარების ფონდისთვის. ამრიგად, შეიძლება ითქვას, რომ საქართველოსთვის დაფინანსება 90 მილიონი აშშ დოლარით, ანუ, 36%25-ით გაიზარდა ომის შედეგად. გამოყოფილი ფონდები ქვემოთ არის ნაჩვენები.

გრაფიკი 9. აზიის განვითარების ბანკის მიერ გაცემული კრედიტები

მოცულობა |

გამოყოფილი |

დასახელება |

70.0 |

70 |

ბიუჯეტის დახმარება (2008) |

80.0 |

80 |

ბიუჯეტის დახმარება (2009) |

40.0 |

40 |

2008 წ., მუნიციპალური განვითარების |

119.0 |

0 |

აჭარის შემოვლითი გზა |

30.0 |

0 |

2009 წ., მუნიციპალური განვითარების |

339 |

190 |

|

წყარო: ინფორმაცია მიღებულია საქართველოს ფინანსთა სამინისტროსგან და დადასტურებულია აზიის განვითარების ბანკის მიერ.

მთლიანი თანხიდან 190 მილიონი აშშ დოლარის გამოყოფა უკვე შეთანხმებულია, დანარჩენზე კი შეთანხმება, სავარაუდოდ, ამ წელს იქნება მიღწეული. არსებული ფინანსური სიტუაციის ერთი შედეგი არის ის, რომ აზიის განვითარების ბანკს წინ გადმოაქვს მთავრობისთვის მთელი დაპირებული დახმარების დაფინანსება და მისი ორწლიანი „პაკეტი“ ერთ წელიწადში დაიხარჯება.

შედეგად, აზიის განვითარების ბანკი იმაზე მეტს დახარჯავს, ვიდრე დაპირებული იყო 2008-2010 წლებში. იგი გეგმავს მეტი შეღავათიანი და უშეღავათო კრედიტების შეთავაზებას 2010 წლისთვის1.

_______________________

1 მიმოწერა ელექტრონული ფოსტით საქართველოში აზიის განვითარების ბანკის წარმომადგენლობის კოორდინატორთან გიო კიზირიასთან. (2009 წლის ივნისი)

|

|

5.3 ევროპის რეკონსტრუქციისა და განვითარების ბანკი და ევროპის საინვესტიციო ბანკი |

▲ზევით დაბრუნება |

ევროპის რეკონსტრუქციისა და განვითარების ბანკი და ევროპის საინვესტიციო ბანკი ის ორი საერთაშორისო საფინანსო ინსტიტუტია, რომლებიც მთავრობასაც აფინანსებენ და კერძო სექტორსაც. ევროპის რეკონსტრუქციისა და განვითარების ბანკს ერთ-ერთი ყველაზე დიდი და ყველაზე კომპლექსური დაპირება აქვს გაცემული დონორთა კონფერენციაზე. როგორც განვითარების ბანკებს ახასიათებთ, ამ ბანკის დაპირებული დახმარება ძირითადად ნავთობსადენის პროექტებისგან შედგებოდა.

ევროპის რეკონსტრუქციისა და განვითარების ბანკის დაფინანსების კლასიფიკაცია და ანალიზი ძნელია, ვინაიდან მისი დაპირებების უმეტესობა, რომლებიც ომისშემდგომ დონორთა კონფერენციას უკავშირდება (მაშინ ნავთობსადენი), კვლავ განხილვის პროცესშია და მათი პირობები ჯერ კიდევ არ არის ნათელი. ამ სესხის მკაფიოდ დაყოფა ძნელია სახელმწიფო/კერძო სექტორების მიხედვითაც, ვინაიდან ამ მომენტისათვის უცნობია, ონისა და ფარავნის ჰიდროელექტროსადგურები როგორც სახელმწიფო ერთეულები დაფინანსდება თუ როგორც კერძო.

ევროპის რეკონსტრუქციისა და განვითარების ბანკის 2006 წლის სტრატეგიულ დოკუმენტში განსაზღვრულია ინფრასტრუქტურა (განსაკუთრებით ელექტროენერგიის წარმოება), საწარმოები და ბანკები, როგორც პრიორიტეტული სექტორები და მათთვის გამოყოფილი და შეთავაზებული ინვესტიციები ამ სტრატეგიასთან იქნება შესაბამისობაში.

გრაფიკი 10. ევროპის რეკონსტრუქციისა და განვითარების ბანკის დაპირება და გაფორმებული შეთანხმებები

მოცულობა |

დაპირებული1 |

სახელმწიფო თუ კერძო |

დასახელება |

25.2 |

7.7 |

სახელმწიფო |

მუნიციპალური |

491.4 |

337.4 |

კერძო |

საბანკო სექტორის დაფინანსება |

151.2 |

95.2 |

კერძო |

ბიზნესის დაფინანსება (44 |

91.0 |

0 |

სახელმწიფო |

რკინიგზის რეაბილიტაცია |

15.4 |

0 |

კერძო |

თბილისის აეროპორტის |

14.0 |

0 |

სახელმწიფო |

აეროპორტის ნავიგაციის |

70.0 |

0 |

სახელმწიფო |

500 კილოვოლტიანი |

56.0 |

0 |

უცნობია |

ფარავნის ჰეს-ი HEP |

70.0 |

0 |

უცნობია |

ონის კასკადი |

984.2 |

439.7 |

|

|

გასულ წლებში ევროპის რეკონსტრუქციისა და განვითარების ბანკი მეტწილად კერძო სესხებზე იყო ორიენტირებული. ქვეყანასთან პარტნიორობის ბოლო სტრატეგიის შემუშავების დროს (2006 წლის ოქტომბერი) საქართველოში მისი სესხების პორტფელის 79%25 კერძო იყო, სახელმწიფო კი მხოლოდ 21%252. მას შემდეგ კრედიტები უპირატესად კერძო სექტორს ეძლეოდა. 2007 წელს 269 მილიონი აშშ დოლარი სულ კერძო სესხი იყო, ხოლო 2008 წელს 301 მილიონი აშშ დოლარის სესხიდან მხოლოდ 2%25 იყო სახელმწიფო სესხი. 2009 წელს 81.4 მილიონი აშშ დოლარის დაფინანსება, ჯერ-ჯერობით, მთლიანად კერძო სექტორისთვის არის განსაზღვრული, დანარჩენი გარიგებები კი კვლავ მოსამზადებელ ეტაპებზეა. ევროპის რეკონსტრუქციისა და განვითარების ბანკი კიდევ 270 მილიონი აშშ დოლარის გამოყოფას ვარაუდობს მიმდინარე წელს და 350 მილიონი აშშ დოლარისა 2010 წელს3.

ევროპის საინვესტიციო ბანკი უფრო ინფრასტრუქტურის პროექტებზეა ფოკუსირებული, თუმცა იგი კონტრაქტს გააფორმებს როგორც კერძო, ასევე სახელმწიფო ორგანიზაციებთან. მას აქვს ზოგადი ხელშეკრულება აქვს თანადაფინანსებაზე გაფორმებული ევროპის რეკონსტრუქციისა და განვითარების ბანკთან და როდესაც ევროპის რეკონსტრუქციისა და განვითარების ბანკს პროექტის თანადაფინანსება დასჭირდება, იგი ამას პირველად ევროპის საინვესტიციო ბანკს შესთავაზებს და პირიქით.

გრაფიკი 11. ევროპის საინვესტიციო ბანკის დანაპირების კლასიფიკაცია

მოცულობა |

დაპირებული |

სახელმწიფო |

დასახელება |

78.4 |

0 |

სახელმწიფო |

500 კილოვოლტიანი |

126.0 |

0 |

|

ჰესები |

91.0 |

0 |

სახელმწიფო |

რკინიგზის რეაბილიტაცია |

15.4 |

0 |

სახელმწიფო |

თბილისის აეროპორტის |

310.8 |

|

|

|

როგორც ხედავთ, ამ ბანკებს ჯერ-ჯერობით არც ერთ ამ პროექტზე გამოუყვიათ თანხა. შეფასების თვალსაზრისით ყველაზე დამუშავებული პროექტი ელექტროგადამცემი ხაზის მშენებლობის პროექტია, რომელიც, როგორც ზემოთ აღვნიშნეთ, მთავრობის ელექტროენერგიის ექსპორტის განვითარების სტრატეგიის საფუძველი იქნება.

______________________

1 „დაპირებული“ სიდიდეები 2008 და 2009 წლების ჯამებია იმ სფეროებში, რომელთა დაფინანსების დაპირებაც იქნა გაცემული.

2 ევროპის რეკონსტრუქციისა და განვითარების ბანკი. (2006 წლის 21 ნოემბერი) სტრატეგია საქართველოსთვის. გვ.5

3 ინტერვიუ ლორეტა მარტიკიანთან, ევროპის რეკონსტრუქციისა და განვითარების ბანკი, 2009 წლის 29 მაისი.

|