|

|

მთავარი - ბიბლიოთეკის შესახებ - ელ.რესურსები |

|

ბიზნეს-მაცნე №12 |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| ავტორ(ებ)ი: მესხიშვილი ანზორ , ღლონტი ირინე, ერქომაიშვილი გივი, ჯიმშელაძე ეკა |

| თემატური კატალოგი ბიზნეს-მაცნე (ჟურნალ "ბიზნესი და კანონმდებლობის" დამატება) |

| საავტორო უფლებები: © ზაურ ნაჭყებია |

| თარიღი: 2009 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: დეკემბერი, 2009 წელი გამომცემელი: საგამომცემლო სახლი „ინოვაცია“ რედაქტორთა საბჭოს თავმჯდომარე: ზურაბ ნაჭყებია მთავარი რედაქტორი: იური პაპასქუა მარკეტინგის სამსახურის უფროსი:მაკა არახამია ხელმომწერებთან ურთიერთობის კოორდინატორი: მზია ნაჭყებია კომპიუტერული უზრუნველყოფა: ლევან ბოჭორიშვილი, სოფო ქილიფთარი, ნანა ჯღარკავა კორექტურა: ქეთევან წახნაკია, გვანცა შანავა ჟურნალი ხელმძღვანელობს თავისუფალი პრესის პრინციპებით. რედაქციის აზრი შესაძლოა ყოველთვის არ ემთხვეოდეს ავტორისას. შემოსული სტატიების შინაარსზე და მონაცემთა სიზუსტეზე პასუხისმგებელია ავტორი. |

|

|

1 ოფიციალური დოკუმენტები |

▲ზევით დაბრუნება |

საქართველოს კანონი საქართველოს საგადასახადო კოდექსში

დამატებებისა და ცვლილებების შეტანის შესახებ

მუხლი 1. საქართველოს საგადასახადო კოდექსში (საქართველოს საკანონმდებლო მაცნე, N41, 30.12.2004, მუხ. 200) შეტანილ იქნეს შემდეგი დამატებები და ცვლილებები:

1. 71-ე მუხლს დაემატოს შემდეგი შინაარსის მე-5 ნაწილი:

„5. ცალკეულ შემთხვევაში ცალკეული გადასახადის გადამხდელების მიმართ, რომლებიც ახორციელებენ ელექტრონულ დეკლარირებას, შესაძლებელია განხორციელდეს ზედმეტად გადახდილი გადასახადის თანხის ავტომატური დაბრუნება. ზედმეტად გადახდილი გადასახადის თანხის ავტომატური დაბრუნების წესსა და პირობებს განსაზღვრავს საქართველოს ფინანსთა მინისტრი.“.

2. 85-ე მუხლის:

ა) მე-7 ნაწილი ჩამოყალიბდეს შემდეგი რედაქციით:

„7. თუ საგადასახადო გირავნობით/იპოთეკით დატვირთული ქონება გაიყიდება ან რაიმე გზით გადაეცემა სხვა მფლობელს საგადასახადო გირავნობის/იპოთეკის უფლების გაუქმების გარეშე, საგადასახადო გირავნობის/იპოთეკის უფლება კვლავ გავრცელდება ამ ქონებაზე ახალი მფლობელის მიმართ. საგადასახადო ორგანო ამ ქონებაზე ყადაღის დადებას და ამ ქონების რეალიზაციას ახორციელებს ამ კოდექსის 87-ე და 88-ე მუხლების შესაბამისად.“;

ბ) მე-8 ნაწილს დაემატოს შემდეგი შინაარსის „ე“ ქვეპუნქტი:

„ე) ამ კოდექსის 88-ე მუხლის 132 ნაწილის საფუძველზე ქონების სახელმწიფო საკუთრებაში მიქცევის შემთხვევაში.“.

3. 86-ე მუხლის მე-5 ნაწილი ჩამოყალიბდეს შემდეგი რედაქციით:

„5. მესამე პირის მიერ „საგადასახადო მოთხოვნის“ მიღებიდან 20 კალენდარული დღის ვადაში მისი შეუსრულებლობის შემთხვევაში საგადასახადო ორგანოს უფლება აქვს, ამ პირის მიმართ განახორციელოს ამ კოდექსის 84-ე მუხლის პირველი ნაწილის „ა“, „გ“, „დ“, „ე“, „ვ“ და „ზ“ ქვეპუნქტებით გათვალისწინებული საგადასახადო ვალდებულების შესრულების უზრუნველყოფის ღონისძიებები მხოლოდ იმ დავალიანების ოდენობის ფარგლებში, რომელიც გადასახადის გადამხდელის მიმართ მესამე პირს აქვს და რომლის გადახდის ვადაც დამდგარია.“.

4. 88-ე მუხლის:

ა) მე-2 ნაწილი ჩამოყალიბდეს შემდეგი რედაქციით:

„2. აუქციონის ჩატარების დროს, ადგილსა და პირობებს განსაზღვრავს შესაბამისი საგადასახადო ორგანო. განცხადება აუქციონის შესახებ კეთდება აუქციონის ჩატარებამდე არანაკლებ 14 კალენდარული დღით ადრე. განცხადებაში უნდა აღინიშნოს:

ა) აუქციონის ჩატარების დრო და ადგილი;

ბ) გასაყიდი ქონების დასახელება (ქონების მოკლე აღწერა);

გ) ქონების საწყისი ფასი;

დ) აუქციონის პირობები.“;

ბ) მე-4 და მე-5 ნაწილები ჩამოყალიბდეს შემდეგი რედაქციით:

„4. აუქციონის ჩატარების დროის, ადგილისა და პირობების შესახებ ინფორმაცია ვრცელდება მასობრივი ინფორმაციის საშუალებით.

5. აუქციონში მონაწილეობის მსურველი პირი ვალდებულია აუქციონის დაწყებამდე სახელმწიფო ხაზინის სადეპოზიტო ქვეანგარიშზე წინასწარ შეიტანოს საგადასახადო ორგანოს მიერ დადგენილი თანხა, რომელიც არ უნდა იყოს აუქციონზე იმ ქონების საწყისი ფასის 2%-ზე ნაკლები, რომლის შეძენასაც ის აპირებს, და რომელიც გამარჯვების შემთხვევაში გადახდილი თანხის ანგარიშში ჩაითვლება.“;

გ) მე-9 ნაწილი ჩამოყალიბდეს შემდეგი რედაქციით:

„9. პირი, რომლის შემოთავაზებული ფასიც მიღებული იქნება აუქციონზე, ვალდებულია საგადასახადო ორგანოს მიერ დადგენილ ვადაში გადაიხადოს შესაბამისი თანხა. თანხის სრულად დაფარვამდე მყიდველს არ გააჩნია ქონებაზე საკუთრების უფლება.“;

დ) მე-13 ნაწილის „ა“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„ა) ქონება გასაყიდად გაიტანოს განმეორებით აუქციონზე, რომლის რაოდენობასა და ჩატარების მიზანშეწონილობას განსაზღვრავს საგადასახადო ორგანო;“;

ე) 131 და 132 ნაწილები ჩამოყალიბდეს შემდეგი რედაქციით:

„131. თუ პირველ ან განმეორებით აუქციონზე არ მოხდა ქონების რეალიზაცია, საქართველოს ფინანსთა სამინისტროს შემოსავლების სამსახურის უფროსის შესაბამისი გადაწყვეტილების საფუძველზე პირს შეუძლია შეიძინოს ეს ქონება უკანასკნელ აუქციონზე გამოცხადებულ საწყის ფასად. ამ შემთხვევაში ქონების შემძენი საგადასახადო ორგანოს წარუდგენს შესაბამისი თანხის გადახდის დამადასტურებელ დოკუმენტს, რის შემდეგაც მას გადაეცემა ამ ქონებაზე საკუთრების უფლების მიღების შესახებ ამ მუხლის მე-11 ნაწილით გათვალისწინებული სერტიფიკატი.

132. თუ განმეორებით აუქციონზე მყიდველი ვერ შეძლებს აუქციონზე შესყიდული ქონების ღირებულების დადგენილი წესით გადახდას ან აუქციონზე არ იქნება შემოთავაზებული შესაბამისი ფასი, საქართველოს ფინანსთა სამინისტროს შემოსავლების სამსახურის უფროსი უფლებამოსილია მოხსნას ქონებას ყადაღა და ეს ქონება მიაქციოს სახელმწიფო საკუთრებაში. ასეთ შემთხვევაში გადასახადის გადამხდელის საგადასახადო ვალდებულებები, რომელთა დაფარვის მიზნითაც თავის დროზე ქონებას ყადაღა დაედო, ჩამოიწერება ამ მუხლის მე-15 ნაწილით განსაზღვრული რიგითობით, განმეორებით აუქციონზე ქონების საწყისი ფასის ოდენობით, მაგრამ არა უმეტეს გადასახადის გადამხდელის საგადასახადო დავალიანებისა.“.

5. 103-ე მუხლის პირველი ნაწილის „ვ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„ვ) საქართველოს ფინანსთა სამინისტროს შემოსავლების სამსახურის მოთხოვნის შემთხვევაში მიაწოდოს მას ინფორმაცია გადასახადის გადამხდელის ანგარიშის გახსნის ან დახურვის შესახებ აღნიშნული მოთხოვნიდან 3 დღის ვადაში. საქართველოს ფინანსთა სამინისტროს შემოსავლების სამსახურს ამ ინფორმაციის მოთხოვნის უფლება აქვს ამ კოდექსით გათვალისწინებული ხანდაზმულობის ვადის ფარგლებში, რომელიც აითვლება ანგარიშის გახსნიდან/დახურვიდან, ხოლო სხვა შემთხვევაში ინფორმაცია შესაძლებელია გამოთხოვილ იქნეს სასამართლოს გადაწყვეტილების საფუძველზე. თუ საბანკო დაწესებულებასა და საქართველოს ფინანსთა სამინისტროს შემოსავლების სამსახურს შორის დადებულია ხელშეკრულება ინფორმაციის ელექტრონულად გაცვლის შესახებ, ამ ქვეპუნქტში მითითებული ინფორმაცია შესაძლებელია გამოთხოვილ იქნეს ელექტრონული ფორმით, რომლის დროსაც ამ ქვეპუნქტში მითითებული ვადა განისაზღვრება ხელშეკრულების პირობების შესაბამისად;“.

6. 122-ე მუხლის მე-9 ნაწილი ჩამოყალიბდეს შემდეგი რედაქციით:

„9. გადასახადის გადამხდელის წერილობითი ნებართვის შემთხვევაში გადასახადის გადამხდელის შესახებ ინფორმაცია შეიძლება გადაეცეს სხვა პირს. გადასახადის გადამხდელის მიერ თავისი საგადასახადო ინფორმაციის საჯაროდ, მასობრივ საინფორმაციო საშუალებებში გამოქვეყნება ან/და გავრცელება ჩაითვლება ამ გადასახადის გადამხდელის ნებართვად აღნიშნული საგადასახადო ინფორმაციის ფარგლებში საგადასახადო ორგანოების მიერ მესამე პირისათვის ინფორმაციის გადაცემაზე.“.

7. კოდექსს დაემატოს შემდეგი შინაარსის XVII1 თავი:

„თავი XVII1

საგადასახადო შეთანხმება

მუხლი 1281. საგადასახადო შეთანხმების არსი

1. გადასახადის გადამხდელისათვის გადასახადების ან/და სანქციების შემცირების ან არადეკლარირებული საგადასახადო ვალდებულებების განსაზღვრის მიზნით შესაძლებელია გაფორმდეს საგადასახადო შეთანხმება, თუ გადასახადის გადამხდელის საგადასახადო ვალდებულებების ჯამური ოდენობა აღემატება 10 000 ლარს და არ არის აღიარებული მის მიერ.

2. ამ მუხლის პირველი ნაწილის თანახმად გადასახადის გადამხდელისათვის დარიცხული საგადასახადო ვალდებულებების შემცირება შესაძლებელია:

ა) საქართველოს ფინანსთა სამინისტროს სისტემაში საგადასახადო დავის დაწყებამდე ან დავის წარმოების პერიოდში - გადასახადის ძირითადი თანხის ან/და სანქციის ნაწილში;

ბ) სასამართლოში საგადასახადო დავის წარმოების პერიოდში - სანქციის ნაწილში.

მუხლი 1282. საგადასახადო შეთანხმების გაფორმება

1. გადასახადის გადამხდელი საგადასახადო შეთანხმების გაფორმების შესახებ განცხადებით მიმართავს საქართველოს ფინანსთა სამინისტროს შემოსავლების სამსახურს, რომელიც აღნიშნულ განცხადებას თანდართულ მასალებთან ერთად წარუდგენს საქართველოს ფინანსთა მინისტრს საქართველოს მთავრობის სხდომაზე განსახილველად.

2. გადაწყვეტილებას საგადასახადო შეთანხმების გაფორმების შესახებ იღებს საქართველოს მთავრობა, რომელიც განსაზღვრავს გადასახადის გადამხდელის მიერ საგადასახადო შეთანხმების შესაბამისად გადასახდელი საგადასახადო ვალდებულებების ოდენობასა და გადახდის ვადას.

3. საქართველოს ფინანსთა სამინისტროს შემოსავლების სამსახური საქართველოს მთავრობის გადაწყვეტილების საფუძველზე უფლებამოსილია გადასახადის გადამხდელს შეუმციროს გადასახადები ან/და სანქციები, თუ გადასახადის გადამხდელი საქართველოს მთავრობის გადაწყვეტილებით დადგენილ ვადაში უზრუნველყოფს საგადასახადო შეთანხმებით გადასახდელად განსაზღვრული საგადასახადო ვალდებულებების დაფარვას.

4. ამ მუხლის მე-3 ნაწილით განსაზღვრულ შემთხვევაში საგადასახადო შეთანხმებით გათვალისწინებული პირობების შესრულების შემდეგ გადასახადის გადამხდელისათვის შესაბამისი საგადასახადო ვალდებულებების შემცირება ხორციელდება საქართველოს ფინანსთა სამინისტროს შემოსავლების სამსახურის უფროსის ინდივიდუალური ადმინისტრაციულ - სამართლებრივი აქტით.

5. თუ გადასახადის გადამხდელი საგადასახადო შემოწმების ჩატარებამდე ან შემოწმების დასრულებამდე განაცხადებს მის მიერ არადეკლარირებული და შეუსრულებელი საგადასახადო ვალდებულებების ჯამურ ოდენობას, საქართველოს ფინანსთა სამინისტროს შემოსავლების სამსახური საქართველოს მთავრობის გადაწყვეტილების საფუძველზე უფლებამოსილია გადასახადის გადამხდელთან გააფორმოს საგადასახადო შეთანხმების აქტი, რომლითაც განისაზღვრება შესაბამის პერიოდზე გადასახადის გადამხდელის საგადასახადო ვალდებულებები გადასახადის სახეების მიხედვით.

6. გადასახადის გადამხდელი ვალდებულია ამ მუხლის მე-5 ნაწილით გათვალისწინებული საგადასახადო ვალდებულებები შეასრულოს საქართველოს მთავრობის გადაწყვეტილებით დადგენილ ვადაში.

7. ამ მუხლის მე-3 და მე-6 ნაწილებით გათვა ლისწინებული საგადასახადო ვალდებულებების შესრულების ვადების დარღვევის შემთხვევაში გადასახადის გადამხდელს სახელმწიფო ბიუჯეტის სასარგებლოდ დაეკისრება 0.5 პროცენტი ყოველ ვადაგადაცილებულ დღეზე, მაგრამ არა უმეტეს საგადასახადო შეთანხმებით გადასახდელად განსაზღვრული თანხის 10 პროცენტისა.

8. საგადასახადო შეთანხმების გაფორმების დღიდან საგადასახადო შეთანხმების შესაბამისად გადასახდელი საგადასახადო ვალდებულებები ითვლება გადასახადის გადამხდელის მიერ აღიარებულად და დაუშვებელია აღნიშნულ პერიოდზე გადასახადის გადამხდელის მიერ საგადასახადო დეკლარაციით ვალდებულებების დაზუსტება, ასევე საგადასახადო ორგანოს მიერ დამატებით საგადასახადო ვალდებულებების დარიცხვა (გარდა გადასახადის გადამხდელის მიერ საგადასახადო შეთანხმებით გათვალისწინებული ვალდებულებების შეუსრულებლობის შემთხვევისა).

9. ამ მუხლის მე-5 ნაწილით გათვალისწინებული გადასახადის გადამხდელის განცხადება არადეკლარირებული საგადასახადო ვალდებულებების შესახებ არ უნდა იქნეს განხილული ამ კოდექსის 68-ე მუხლით განსაზღვრულ სათანადო ინფორმაციად.

10. საგადასახადო შეთანხმების გაფორმების წესი და პირობები განისაზღვრება საქართველოს მთავრობის დადგენილებით.

მუხლი 1283. საგადასახადო შეთანხმების ფორმა

1. საგადასახადო შეთანხმების აქტი ფორმდება საქართველოს ფინანსთა სამინისტროს შემოსავლების სამსახურსა და გადასახადის გადამხდელს შორის.

2. საგადასახადო შეთანხმებაში უნდა აღინიშნოს:

ა) გადასახადის გადამხდელის დასახელება, საიდენტიფიკაციო ნომერი ან სახელი და გვარი, პირადი ნომერი, ასევე სხვა რეკვიზიტები (საჭიროების შემთხვევაში);

ბ) მიღწეული შეთანხმების შინაარსი და პირობები;

გ) საგადასახადო შეთანხმების გასაჩივრების ვადა და წესი.

მუხლი 1284. საგადასახადო შეთანხმების გასაჩივრება

გადასახადის გადამხდელმა საგადასახადო შეთანხმება შეიძლება გაასაჩივროს, თუ საგადასახადო შეთანხმება დაიდო არაუფლებამოსილი პირის მიერ.“.

8. 139-ე მუხლს დაემატოს შემდეგი შინაარსის მე-14-მე-16 ნაწილები:

„14. გადასახადის გადამხდელის მიერ საკონტროლო- სალარო აპარატის დაკარგვა, თუ დადგენილი არ არის, რომ ეს გამოწვეულია სხვა პირის მიერ ჩადენილი მართლსაწინააღმდეგო ქმედებით, -

იწვევს დაჯარიმებას 3 000 ლარის ოდენობით.

15. ამ მუხლის მე-14 ნაწილით განსაზღვრული ქმედება, ჩადენილი განმეორებით, საგადასახადო სამართალდარღვევის გამოვლენიდან 60 დღის განმავლობაში, -

იწვევს დაჯარიმებას 6 000 ლარის ოდენობით.

16. საქართველოს მთავრობა უფლებამოსილია ადგილობრივი თვითმმართველი ერთეულის ტერიტორიაზე ამ მუხლით გათვალისწინებული სამართალდარღვევისთვის დაადგინოს ჯარიმის განსხვავებული ოდენობები, მაგრამ არანაკლებ ამ მუხლის პირველი - მე-15 ნაწილებით დადგენილი ჯარიმების 5%-ისა.“.

9. 146-ე მუხლის მე-8 ნაწილს დაემატოს შემდეგი შინაარსის „ლ“ ქვეპუნქტი:

„ლ) თუ გასაჩივრებულ საგადასახადო ვალდებულებაზე გაფორმებულია საგადასახადო შეთანხმება (საჩივარი არ განიხილება საგადასახადო შეთანხმებით გათვალისწინებული თანხების ნაწილში), გარდა ამ კოდექსის 1284 მუხლით გათვალისწინებული შემთხვევისა.“.

10. 168-ე მუხლის პირველი ნაწილის „მ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„მ) 2011 წლის 1 იანვრამდე სასოფლო-სამეურნეო წარმოებაში დასაქმებული ფიზიკური პირის მიერ საქართველოში წარმოებული სოფლის მეურნეობის პროდუქციის პირველადი მიწოდებით მიღებული შემოსავალი და დაქირავებული ფიზიკური პირისათვის გაცემული ანაზღაურება, თუ კალენდარული წლის განმავლობაში ამ ფიზიკური პირის მიერ აღნიშნული მიწოდებით მიღებული ერთობლივი შემოსავალი არ აღემატება 100 000 ლარს;“.

11. 172-ე მუხლის „ვ“ და „ზ“ ქვეპუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„ვ) 2011 წლის 1 იანვრამდე სასოფლო - სამეურნეო წარმოებაში დასაქმებული პირის მიერ საქართველოში წარმოებული სოფლის მეურნეობის პროდუქციის სამრეწველო გადამუშავებამდე (სასაქონლო კოდის შეცვლამდე) პირველადი მიწოდებით მიღებული მოგება, თუ კალენდარული წლის განმავლობაში ამ პირის მიერ აღნიშნული მიწოდებით მიღებული ერთობლივი შემოსავალი არ აღემატება 100 000 ლარს;

ზ) 2011 წლის 1 იანვრამდე სასოფლო - სამეურნეო საქმიანობიდან მიღებული მოგების ის ნაწილი, რომლის რეინვესტირებაც ხდება ამ საქმიანობის ფარგლებში;“.

12. 225-ე მუხლის მე-3 ნაწილს დაემატოს შემდეგი შინაარსის „გ“ ქვეპუნქტი:

„გ) ამ კოდექსით გათვალისწინებული საგადასახადო ვალდებულების შესრულების უზრუნველყოფის ღონისძიებების ფარგლებში საგადასახადო ორგანოების მიერ ქონების რეალიზაცია.“.

13. 229-ე მუხლის პირველი ნაწილი ჩამოყალიბდეს შემდეგი რედაქციით:

„1. დასაბეგრი იმპორტის თანხა ტოლია საქართველოს საბაჟო კანონმდებლობით განსაზღვრული საქონლის საბაჟო ღირებულებისა და საქართველოში საქონლის იმპორტისას გადასახდელი გადასახადებისა და მოსაკრებლების თანხების ჯამისა, საქართველოში გადასახდელი დღგ-ის ჩაუთვლელად.“.

14. 230-ე მუხლის პირველი ნაწილის „თ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით: „თ) საქონლის იმპორტი ამ კოდექსის 2705 მუხლის „ლ“ და „ფ“ ქვეპუნქტების შესაბამისად, გარდა

თავისუფალი ინდუსტრიული ზონიდან ან თავისუფალი საწყობიდან საქონლის იმპორტისა;“.

15. 255-ე მუხლი ჩამოყალიბდეს შემდეგი რედაქციით:

„მუხლი 255. დასაბეგრი ოპერაცია

1. აქციზით დასაბეგრი ოპერაციებია:

ა) მწარმოებლის მიერ საქართველოში წარმოებული აქციზური საქონლის მიწოდება ან/და საწარმოს საწყობიდან სარეალიზაციოდ გატანა;

ბ) მწარმოებლის მიერ დამკვეთის ნედლეულით საქართველოში წარმოებული აქციზური საქონლის დამკვეთისათვის გადაცემა;

გ) საკუთარი წარმოების აქციზური საქონლის გამოყენება არააქციზური საქონლის წარმოებისათვის;

დ) აქციზური საქონლის ექსპორტი;

ე) ბუნებრივი აიროვანი კონდენსატის ან/და ბუნებრივი აირის მიწოდება ავტოსატრანსპორტო საშუალებებისათვის.

2. აქციზით დასაბეგრ ოპერაციად არ ჩაითვლება ამ კოდექსით გათვალისწინებული საგადასახადო ვალდებულების შესრულების უზრუნველყოფის ღონისძიებების ფარგლებში საგადასახადო ორგანოების მიერ ქონების რეალიზაცია.“.

16. 256-ე მუხლის „ბ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„ბ) საქართველოში იმპორტირებული საქონლისათვის (გარდა ამ მუხლის „დ“-„თ“ ქვეპუნქტებით გათვალისწინებული საქონლისა) - საქართველოს საბაჟო კანონმდებლობით განსაზღვრული საქონლის საბაჟო ღირებულებისა და საქართველოში საქონლის იმპორტისას გადასახდელი გადასახადებისა და მოსაკრებლების თანხების (აქციზისა და დღგ-ის გარეშე) ჯამით;“.

17. 258-ე მუხლის ცხრილის:

ა) მე-11 სტრიქონი ჩამოყალიბდეს შემდეგი რედაქციით:

11 |

ა) თამბაქოს ნაწარმის (თამბაქოს |

|

|

|

|

- სიგარები, სიგარები წაჭრილი |

2402 10 000 01 |

1 ღერი |

0,90ლარი |

|

- სიგარილები (წვრილი სიგარები), |

2402 10 000 02 |

20 ღერი |

1 ლარი |

|

- ფილტრიანი სიგარეტები, |

2402 20 |

20 ღერი |

0,60ლარი |

|

- ყველა დანარჩენი უფილტრო |

2402 20 |

20 ღერი |

0,15ლარი |

|

- სამრეწველო დამზადების სხვა |

2403 (გარდა 2403 10 |

1 კგ |

20 ლარი |

|

ბ) ადგილობრივი წარმოების |

|

|

|

|

- სიგარები, სიგარები |

2402 10 000 01 |

1 ღერი |

0,70ლარი |

|

- სიგარილები (წვრილი სიგარები), |

2402 10 000 02 |

20 ღერი |

0,80ლარი |

|

- ფილტრიანი სიგარეტები, |

2402 20 |

20 ღერი |

0,40ლარი |

|

- ყველა დანარჩენი უფილტრო |

2402 20 |

20 ღერი |

0,10ლარი |

|

სამრეწველო დამზადების |

2403 (გარდა 2403 |

1 კგ |

20 ლარი |

ბ) 21-ე სტრიქონი ჩამოყალიბდეს შემდეგი რედაქციით:

21 |

შავი ან/და ფერადი ლითონების |

|

1 ტონა |

80 ლარი |

18. 259-ე მუხლის პირველი ნაწილი ჩამოყალიბდეს შემდეგი რედაქციით:

„1. აქციზური საქონლის ექსპორტი, გარდა შავი ან/და ფერადი ლითონების ჯართის ექსპორტისა, იბეგრება ნულოვანი განაკვეთით.“.

19. 2705 მუხლის:

ა) „ჟ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„ჟ) 2011 წლის 1 იანვრამდე თამბაქოს ნაწარმის ან/და ნედლეულის („ტრაბზონის“ ჯიშის თამბაქოს გარდა) იმპორტი;“;

ბ) „უ“ ქვეპუნქტის შემდეგ დაემატოს შემდეგი შინაარსის „ფ“ ქვეპუნქტი:

„ფ) საფოსტო გზავნილის შემთხვევაში (გარდა ამ მუხლის „ლ.ვ“ ქვეპუნქტით გათვალისწინებული შემთხვევისა) საგარეო - ეკონომიკური საქმიანობის სასაქონლო ნომენკლატურის 28-97 ჯგუფების შესაბამისი, 300 ლარამდე ღირებულების, 30 კგ-მდე საერთო წონის საქონლის იმპორტი.“.

20. 273-ე მუხლს დაემატოს შემდეგი შინაარსის 13 ნაწილი:

„13. დასაბეგრი ქონების ამ მუხლის პირველი ნაწილის „ა“-„დ“ ქვეპუნქტებით გათვალისწინებული აფასება არ ვრცელდება:

ა) ფინანსურ ინსტიტუტზე, თუ ეს ფინანსური ინსტიტუტი თავის ბალანსზე რიცხულ უძრავ ქონებას აღრიცხავს გადაფასების მეთოდის გამოყენებით და მას აქვს საქართველოს მთავრობის დადგენილებით განსაზღვრული პირების მიერ აუდიტირებული ფინანსური ანგარიშგება;

ბ) საქართველოს მთავრობის მიერ განსაზღვრულ სახელმწიფო საწარმოებზე.“.

21. 281-ე მუხლის: ა) მე-6 ნაწილი ჩამოყალიბდეს შემდეგი რედაქციით:

„6. 2011 წლის 1 იანვრამდე პირებზე, რომლებიც ჟურნალ - გაზეთების გავრცელებას ახორციელებენ სპეციალიზებული ჯიხურებით, რომლებშიც იყიდება მხოლოდ ჟურნალები ან/და გაზეთები, არ ვრცელდება ამ კოდექსის 971 მუხლით განსაზღვრული ვალდებულებები.“;

ბ) მე-19 ნაწილი ჩამოყალიბდეს შემდეგი რედაქციით:

„19. საკონტროლო - სალარო აპარატების სათანადო წესით დალუქვის ვალდებულება ამოქმედდეს 2011 წლის 1 იანვრიდან, ხოლო ამ პერიოდისთვის აღნიშნული ვალდებულების შეუსრულებლობისათვის

გადასახადის გადამხდელს ამ კოდექსით გათვალისწინებული ჯარიმა არ ეკისრება.“;

გ) 22-ე ნაწილის შემდეგ დაემატოს შემდეგი შინაარსის 221 ნაწილი:

„221. ამ კოდექსის 92-ე მუხლით გათვალისწინებულის გარდა, საქართველოს ფინანსთა მინისტრის მიერ დადგენილი წესით ვადაგადაცილებული საგადასახადო დავალიანება გადასახადის გადამხდელს ჩამოეწერება „გადახდისუუნარობის საქმის წარმოების შესახებ“ საქართველოს კანონის 38-ე მუხლის მე-13 პუნქტით დადგენილ შემთხვევაში, როდესაც კერძო სამართლის სამეწარმეო იურიდიული პირის სამეურვეო ქონების ერთიანი ქონებრივი კომპლექსის სახით შემძენი (შემძენები) რეგისტრირდება ამ საწარმოს ერთადერთ პარტნიორად.“;

დ) 28-ე ნაწილი ჩამოყალიბდეს შემდეგი რედაქციით:

„28. 2011 წლის 1 იანვრამდე საკონტროლო- სალარო აპარატების გამოყენების ვალდებულებისგან თავისუფლდებიან ფიზიკური პირები, რომლებიც არ იყენებენ დაქირავებულ პირთა შრომას და ახორციელებენ ეკონომიკურ საქმიანობას ბაზრის (ბაზრობების) ტერიტორიაზე განლაგებული არასტაციონარული სავაჭრო ადგილიდან, მათ შორის, დახლიდან, გარდა იმ პირისა, რომელიც რეგისტრირებულია ან ვალდებულია გაიაროს რეგისტრაცია დღგ-ის გადამხდელად ამ კოდექსის შესაბამისად.“;

ე) 41-ე ნაწილი ჩამოყალიბდეს შემდეგი რედაქციით:

„41. 2009 წლის 1 იანვრიდან 2012 წლის 1 იანვრამდე ელექტროენერგიის მიწოდება, გარდა ელექტროენერგიის მომხმარებლისათვის მიწოდებისა (მათ შორის, სხვა მომხმარებლებისათვის შემდგომი მიწოდების მიზნით), აგრეთვე გადაცემის ან/და დისპეტჩერიზაციის მომსახურება იბეგრება დღგ-ის ნულოვანი განაკვეთით. ამ ნაწილის მიზნებისათვის სიმძლავრის სასისტემო რეზერვის შესყიდვა განიხილება, როგორც ელექტროენერგიის მიწოდების შემადგენელი ნაწილი. 2009 წლის 1 იანვრიდან 2009 წლის 11 მარტამდე არსებულ პერიოდში ზემოაღნიშნულ მიწოდებასა და გაწეულ მომსახურებაზე დღგის გადაუხდელობისათვის პირს საურავი არ დაეკისრება. ამასთანავე, პირს უფლება აქვს, მოახდინოს დასაბეგრი ოპერაციების თანხის კორექტირება ამ კოდექსით განსაზღვრული წესით და კორექტირების შედეგად წარმოქმნილი ზედმეტად გადახდილი თანხა ჩაითვალოს ან მოთხოვნის შემთხვევაში დაიბრუნოს ამ კოდექსის 71-ე მუხლით დადგენილი წესით.“;

ვ) 43-ე ნაწილი ჩამოყალიბდეს შემდეგი რედაქციით:

„43. ამ კოდექსის 238-ე მუხლის მე-2 ნაწილში აღნიშნულ შემთხვევებზე, აგრეთვე ელექტროენერგიის გადაცემის ან/და დისპეტჩერიზაციის მომსახურებაზე, გაზისა და წყლის მილსადენით ტრანსპორტირების მომსახურებაზე ამავე კოდექსის 248-ე მუხლის პირველი ნაწილის მოქმედება გავრცელდეს 2005 წლის 1 იანვრიდან წარმოშობილ ურთიერთობებზე და აღნიშნულის შედეგად:

ა) შესაბამის ოპერაციებზე გამოწერილი საგადასახადო ანგარიშ - ფაქტურებით მიუღებელი ან/და გაუქმებული დღგ-ის ჩათვლები განხორციელდეს 2010 წლის 1 იანვრიდან;

ბ) ჩამოიწეროს დარიცხული და გადაუხდელი ჯარიმის თანხები, რომლებიც წარმოქმნილია 2005 წლის 1 იანვრიდან 2008 წლის 1 იანვრამდე საგადასახადო პერიოდებზე დღგ-ის ჩათვლების გაუქმების შედეგად.“;

ზ) 51-ე ნაწილის შემდეგ დაემატოს შემდეგი შინაარსის 52-ე და 53-ე ნაწილები:

„52. ოკუპირებულ ტერიტორიაზე განხორციელებული ეკონომიკური საქმიანობით წარმოშობილი უიმედო ვალი ჩამოიწერება საქართველოს მთავრობასთან შეთანხმებით, ამ კოდექსის მე-12 მუხლის 21-ე ნაწილის „ა“-„დ“ ქვეპუნქტებით განსაზღვრული დოკუმენტების გაუთვალისწინებლად.

53. 2005 წლის 1 იანვრიდან 2009 წლის 1 იანვრამდე პერიოდის მიხედვით დღგ-ის გადამხდელად რეგისტრირებული პირის მიერ საქონლის/მომსახურების მიმღების მოთხოვნისას მასზე საგადასახადო ანგარიშ - ფაქტურის გამოწერისთვის დადგენილი ვადის (დასაბეგრი ოპერაციის განხორციელებიდან არა უგვიანეს მეორე დღისა) დარღვევით გამოწერილი და წარდგენილი საგადასახადო ანგარიშ - ფაქტურებით მიღებული დღგ-ის ჩათვლები 2010 წლის 1 იანვრიდან გაუქმებას არ ექვემდებარება. ამ ნაწილის მოქმედება არ ვრცელდება 2010 წლის 1 იანვრამდე გაუქმებულ დღგ-ის ჩათვლებზე, მათ შორის, ჩათვლებზე, რომლებზედაც მიმდინარეობს საგადასახადო დავა“.

22. 282-ე მუხლს დაემატოს შემდეგი შინაარსის 22 და 23 ნაწილები:

„22. ამ კოდექსის XVII1 თავის ნორმები გადასახადის გადამხდელისათვის გადასახადების ან/და სანქციების შემცირების ან არადეკლარირებული საგადასახადო ვალდებულებების განსაზღვრის მიზნით შესაძლებელია გავრცელდეს იმავე თავის ამოქმედებამდე სასამართლოში დაწყებული საგადასახადო დავის პერიოდში ან აღიარებულ საგადასახადო დავალიანებაზე.

23. ამ კოდექსის XVII1 თავი მოქმედებს 2011 წლის 1 იანვრამდე.“.

მუხლი 2

1. ეს კანონი, გარდა ამ კანონის პირველი მუხლის მე-5 ნაწილისა, ამოქმედდეს გამოქვეყნებიდან მე-15 დღეს.

2. ამ კანონის პირველი მუხლის მე-5 ნაწილი ამოქმედდეს 2010 წლის 2 იანვრიდან.

საქართველოს პრეზიდენტი

მიხეილ სააკაშვილი

თბილისი, 2009 წლის 1 დეკემბერი.

N 2191 - IIს

საქართველოს კანონი

საქართველოს საგადასახადო კოდექსში

დამატებებისა და ცვლილებების შეტანის შესახებ

მუხლი 1. საქართველოს საგადასახადო კოდექსში (საქართველოს საკანონმდებლო მაცნე, N41, 30.12.2004, მუხ. 200) შეტანილ იქნეს შემდეგი ცვლილება და დამატებები:

1. 72-ე მუხლის:

ა) მე-2 ნაწილი ჩამოყალიბდეს შემდეგი რედაქციით:

„2. ამ მუხლის პირველი ნაწილით განსაზღვრულ შემთხვევაში ბიუჯეტის შემოსულობების ერთიანი ანგარიშიდან საგადასახადო შემოსავლის ზედმეტად გადახდილი თანხის დაბრუნების ქვეანგარიშზე ჩასარიცხი თანხის პროცენტი განისაზღვრება საქართველოს ფინანსთა მინისტრის ინდივიდუალური ადმინისტრაციულ - სამართლებრივი აქტით. ეს პროცენტი იმდენი უნდა იყოს, რომ უზრუნველყოფილ იქნეს ზედმეტად გადახდილი თანხების სრულად დაბრუნება ამ კოდექსით დადგენილ ვადაში.“;

ბ) მე-2 ნაწილის შემდეგ დაემატოს შემდეგი შინაარსის 21 ნაწილი:

„21. გარდა ამ მუხლის პირველი ნაწილით გათვალისწინებული შემთხვევისა, საგადასახადო შემოსავლის ზედმეტად გადახდილი თანხის დაბრუნების ქვეანგარიშზე თანხის ჩარიცხვა შესაძლებელია მოხდეს საქართველოს კანონმდებლობით გათვალისწინებული სხვა წყაროდანაც, საქართველოს ფინანსთა მინისტრის მიერ დამტკიცებული წესის შესაბამისად.“.

2. 98-ე მუხლს დაემატოს შემდეგი შინაარსის მე-6 ნაწილი:

„6. თუ საგადასახადო კონტროლის პროცედურების ჩატარება შეუძლებელია გადასახადის გადამხდელის საქმიანობის ჩვეული რიტმის დარღვევის გარეშე და გადასახადის გადამხდელის საქმიანობა შესაძლებელია შეჩერდეს 48 საათზე მეტი დროით, საგადასახადო ორგანო ვალდებულია აღნიშნული საკითხი შეუთანხმოს საქართველოს ფინანსთა მინისტრს ან საქართველოს ფინანსთა მინისტრის მიერ უფლებამოსილ პირს/პირებს.“.

მუხლი 2. ეს კანონი ამოქმედდეს გამოქვეყნებისთანავე.

საქართველოს პრეზიდენტი

მიხეილ სააკაშვილი

თბილისი, 2009 წლის 4 დეკემბერი.

N 2232 - IIს

საქართველოს ფინანსთა მინისტრის ბრძანება N 829

2009 წლის 8 დეკემბერი ქ. თბილისი

„ქონების გადასახადის გამოანგარიშებისა და გადახდის წესის შესახებ“ ინსტრუქციის დამტკიცების თაობაზე“ საქართველოს ფინანსთა მინისტრის 2009 წლის 30 მარტის N 194 ბრძანებაში ცვლილებებისა და დამატებების შეტანის შესახებ

„ნორმატიული აქტების შესახებ“ საქართველოს კანონის 36-ე მუხლის შესაბამისად, ვბრძანებ:

მუხლი 1. „ქონების გადასახადის გამოანგარიშებისა და გადახდის წესის შესახებ“ ინსტრუქციის დამტკიცების თაობაზე“ საქართველოს ფინანსთა მინისტრის 2009 წლის 30 მარტის N 194 ბრძანებით (სსმ III, 03.04.2009 N 42 მუხ. 488) დამტკიცებულ „ქონების გადასახადის გამოანგარიშებისა და გადახდის წესის შესახებ“ ინსტრუქციაში შეტანილ იქნეს ცვლილებები და დამატებები:

1. პირველი მუხლის მე-9 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„9. ლიზინგის საგანი - ამორტიზაციას დაქვემდებარებული ძირითადი საშუალებები საქართველოს საგადასახადო კოდექსის 21-ე მუხლის შესაბამისალ.“.

2. პირველ მუხლს დაემატოს შემდეგი შინაარსის მე-17 და მე-18 პუნქტები:

„17. პირი - ფიზიკური პირი ან იურიდიული პირი საქართველოს სამოქალაქო კოდექსის მიხედვით, საწარმო ან ორგანიზაცია საქართველოს საგადასახადო კოდექსის მიხედვით.

შენიშვნა: 1. საწარმოდ ითვლება წარმონაქმნები, რომლებიც ახორციელებენ ეკონომიკურ საქმიანობას ან შექმნილნი არიან ეკონომიკური საქმიანობის განსახორციელებლად:

ა) საქართველოს კანონმდებლობის შესაბამისად შექმნილი იურიდიული პირები;

ბ) უცხო ქვეყნის კანონმდებლობის შესაბამისად შექმნილი კორპორაციები, კომანიები, ფირმები და სხვა მსგავსი წარმონაქმნები, მიუხედავად იმისა, აქვთ თუ არა იურიდიული პირის სტატუსი, აგრეთვე უცხოური საწარმოს მუდმივი დაწესებულება;

გ) გაერთიანებები, ამხანაგობები და სხვა მსგავსი წარმონაქმები, რომლებიც არ არის გათვალისწინებული ამ პუნქტის „ა“ და „ბ“ ქვეპუნქტებით.

2. საწარმოს არ განეკუთვნება ინდივიდუალური საწარმო.

18. ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტები (შემდგომში - ბასს) - „საქართველოს პარლამენტთან არსებული ბუღალტრული აღრიცხვის სტანდარტების კომისიის შესახებ” საქართველოს პარლამენტის 1999 წლის 19 მარტის N 1861 დადგენილებით განსაზღვრული საქართველოს პარლამენტთან არსებული ბუღალტრული აღრიცხვის სტანდაპრტების კომისიის მიერ დამტკიცებული ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტები.“.

3. მე- 3 მუხლის პირველი პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„1. ქონების გადასახადის გადამხდელია პირი, რომელსაც საქართველოს ტერიტორიაზე:

ა) 2010 წლის 1 იანვრამდე საგადასახადო პერიოდში საკუთრებაში აქვს (გარდა ლიზინგის საგნისა) ამ გადასახადით დაბეგვრის ობიექტი;

ბ) 2010 წლის 1 იანვრამდე საგადასახადო პერიოდში ლიზინგით აქვს მიღებული (მათ შორის - არარეზიდენტისაგან) ამ გადასახადით დაბეგვრის ობიექტი;

გ) 2010 წლის 1 იანვრის შემდგომ საგადასახადო პერიოდში საკუთრებაში აქვს ამ გადასახადით დაბეგვრის ობიექტი;

დ) 2010 წლის 1 იანვრის შემდგომ საგადასახადო პერიოდში არარეზიდენტისაგან ლიზინგით სარგებლობაში აქვს ამ გადასახადით დაბეგვრის ობიექტი;

ე) კანონით გათვალისწინებულ სარგებლობაში ან ფაქტობრივ მფლობელობაში აქვს სახელმწიფო საკუთრებაში არსებული მიწა (ფაქტობრივ მფლობელობაში იგულისხმება მიწის ფაქტობრივი ფლობა ან მიწით სარგებლობა, გარდა საქართველოს კანონმდებლობით გათვალისწინებული მიწის ფლობისა და მიწით კანონიერი სარგებლობისა;

მაგალითი N1

მრავალბინიანი საცხოვრებელი სახლის მობინადრეებმა, სახლის მიმდებარე აუთვისებელი მიწის ფართობი (გარდა მათ თანასაკუთრებაში რიცხული მიწის ნაკვეთისა) საბოსტნე ნაკვეთებად დაინაწილეს და მისი დამუშავება დაიწყეს.

მოცემულ შემთხვევაში, აღნიშნული მობინადრეები სახელმწიფო საკუთრებაში არსებული მიწის ფაქტობრივ მფლობელებად ჩაითვლებიან;

ვ) ფაქტობრივ მფლობელობაში ან/და სარგებლობაში აქვს გარდაცვლილი პირის საკუთრებაში რიცხული ამ გადასახადით დაბეგვრის ობიექტი, გარდა იმ შემთხვევისა, როდესაც ფაქტობრივი მფლობელის მიერ ქონებით სარგებლობა ხორციელდება იჯარით, ქირით, უზუფრუქტით ან სხვა ამგვარი სახის ხელშეკრულების საფუძველზე.

მაგალითი N2

პირის გარდაცვალების შემდეგ, სოფლად მის საკუთრებაში არსებული პრივატიზებული მიწის ნაკვეთის დამუშავება და მოსავლის (ნაყოფის) მიღება დაიწყო გარდაცვლილი პირის შვილმა. ამასთან, მან მიწის ნაკვეთი საკუთრებაში არ დაირეგისტრირა.

მოცემულ შემთხვევაში, შვილი აღნიშნულ მიწის ნაკვეთის მიხედვით განიხილება ქონების გადასახადის გადამხდელად.

მაგალითი N3

ფიზიკური პირის საკუთრებაში არსებული ბინა გაქირავებული იყო მის დიშვილზე. 2010 წელს პირი გარდაიცვალა, ამასთან მისმა შვილმა ბინა საკუთრებაში არ დაირეგისტრირა. დიშვილმა ბინის ქირის გადახდა განაგრძო გარდაცვლილის შვილის სასარგებლოდ.

მოცემულ შემთხვევაში, იმის გათვალისწინებით, რომ დიშვილის მიერ ქონებით სარგებლობა ხორციელდება ქირით, იგი აღნიშნულ ბინაზე ქონების გადასახადის გადამხდელად არ განიხილება, ასეთად, აღნიშნული ბინის მიხედვით, განიხილება გარდაცვლილის შვილი.

4. მე- 4 მუხლის პირველი პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„1. საქართველოს საწარმოსათვის ქონების, გარდა მიწისა, გადასახადით დაბეგვრის ობიექტია:

ა) 2010 წლის 1 იანვრამდე საგადასახადო პერიოდზე მის ბალანსზე ძირითად საშუალებად აღრიცხული აქტივები (გარდა ბიოლოგიური აქტივებისა), დაუმონტაჟებელი მოწყობილობები, დაუმთავრებელი მშენებლობა და არამატერიალური აქტივები;

მაგალითი N4

საწარმოს, რომლის ეკონომიკური საქმიანობის სახეს წარმოადგენს სამშენებლო საქმიანობა (საცხოვრებელი ბინების მშენებლობა-მიწოდება), 2009 წელს საცხოვრებელი ბინის პარალელურად საკუთარი საჭიროებისათვის აშენებს საოფისე შენობას. აღნიშნული წლის მიხედვით საწარმოს დაუმთავრებელი დარჩა როგორც საცხოვრებელი ბინის, ასევე საოფისე შენობის მშენებლობა.

მოცემულ შემთხვევაში, იმის გათვალისწინებით, რომ მიწოდებისათვის განკუთვნილი მშენებარე საცხოვრებელი სახლის ღირებულება განეკუთვნება საბრუნავ საშუალებებს და არა გრძელვადიან კაპიტალურ დაბანდებას ან ძირითად საშუალებას, 2009 წელს საწარმოსათვის ქონების გადასახადით დაბეგვრის ობიექტი იქნება მხოლოდ მშენებარე საოფისე შენობის ღირებულება.

ბ) 2010 წლის 1 იანვრის შემდგომ საგადასახადო პერიოდზე მის ბალანსზე ძირითად საშუალებად აღრიცხული აქტივები (გარდა ბიოლოგიური აქტივებისა და საქართველოს რეზიდენტისაგან ლიზინგით მიღებული ქონებისა), დაუმონტაჟებელი მოწყობილობები, დაუმთავრებელი მშენებლობა და არამატერიალური აქტივები, აგრეთვე მის მიერ ლიზინგით გაცემული ქონება.“. 5. მე- 4 მუხლის მე- 4 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„4. ფიზიკური პირისთვის ქონების, გარდა მიწისა, გადასახადით დაბეგვრის ობიექტია:

ა) 2010 წლის 1 იანვრამდე საგადასახადო პერიოდის მიხედვით მის საკუთრებაში (გარდა ლიზინგით გაცემულისა) არსებული ან ლიზინგით აღებული უძრავი ქონება (შენობა- ნაგებობები ან მათი ნაწილი), დაუმთავრებელი მშენებლობა ან/და იახტები (კატარღები), თვითმფრინავები, შვეულმფრენები, აგრეთვე ეკონომიკური საქმიანობის განხორციელების შემთხვევაში მის ბალანსზე ძირითად საშუალებად აღრიცხული აქტივები (გარდა ბიოლოგიური აქტივებისა), დაუმონტაჟებელი მოწყობილობები და არამატერიალური აქტივები;

ბ) 2010 წლის 1 იანვრის შემდგომ საგადასახადო პერიოდის მიხედვით მის საკუთრებაში არსებული უძრავი ქონება (შენობა - ნაგებობები ან მათი ნაწილი), დაუმთავრებელი მშენებლობა ან/და იახტები (კატარღები), თვითმფრინავები, შვეულმფრენები, აგრეთვე არერეზიდენტისაგან ლიზინგით სარგებლობაში მიღებული ქონება ან/და ეკონომიკური საქმიანობის განხორციელების შემთხვევაში მის ბალანსზე ძირითად საშუალებად აღრიცხული აქტივები (გარდა ბიოლოგიური აქტივებისა და საქართველოს რეზიდენტისაგან ლიზინგით მიღებული ქონებისა), დაუმონტაჟებელი მოწყობილობები და არამატერიალური აქტივები, აგრეთვე მის მიერ ლიზინგით გაცემული ქონება.“.

6. მე - 5 მუხლი ჩამოყალიბდეს შემდეგი რედაქციით:

„მუხლი 5. საწარმოსათვის/ორგანიზაციისათვის დასაბეგრ ქონებაზე (გარდა მიწისა) ქონების გადასახადის გამოანგარიშებისა და გადახდის წესი

1. ეკონომიკური საქმიანობისათვის გამოყენებულ ქონებაზე, კერძოდ ამ ინსტრუქციის მე-4 მუხლის პირველი, მე-2 და მე-3 პუნქტებით განსაზღვრულ დაბეგვრის ობიექტებზე, ქონების გადასახადი გამოიანგარიშება გადასახადის გადამხდელის მიერ.

2. საწარმოსათვის/ორგანიზაციისათვის (ეკონომიკური საქმიანობის ნაწილში) დასაბეგრ ქონებაზე, გარდა მიწისა, გადასახადის წლიური განაკვეთი განისაზღვრება:

ა) 2009 წლამდე საგადასახადო პერიოდზე - აქტივების საშუალო წლიური საბალანსო ნარჩენი ღირებულების არა უმეტეს 1 პროცენტის ოდენობით. ამასთან, საანგარიშო წლისათვის აქტივების საშუალო წლიური საბალანსო ნარჩენი ღირებულება გამოიანგარიშება კალენდარული წლის დასაწყისისა და ბოლოსათვის აქტივის საშუალო ღირებულების მიხედვით;

ბ) 2009 წელს და შემდგომ საგადასახადო პერიოდზე - დასაბეგრი ქონების ღირებულების არა უმეტეს 1 პროცენტის ოდენობით. დასაბეგრი ქონების ღირებულება არის საშუალო წლიური საბალანსო ნარჩენი ღირებულება (გამოიანგარიშება კალენდარული წლის დასაწყისისა და ბოლოსათვის აქტივის საშუალო ღირებულების მიხედვით), რომელიც ქვემოთ ჩამოთვლილ შემთხვევებში უნდა გაიზარდოს:

ბ.ა) 2000 წლამდე შესყიდულ აქტივებზე - 3- ჯერ;

ბ.ბ.) 2000 წლიდან 2004 წლამდე შესყიდულ აქტივებზე - 2- ჯერ;

ბ.გ) 2004 წელს შესყიდულ აქტივებზე - 1,5- ჯერ;

ბ.დ) იმ აქტივებზე, რომელთა შესყიდვის შესახებ ინფორმაცია არ არსებობს, - ამ ქვეპუნქტის „ბ.ა“ ქვეპუნქტით განსაზღვრული ოდენობით.

შენიშვნა: თუ გადასახადის გადამხდელი იყენებს აქტივების აღრიცხვის გადაფასების მეთოდს (ბასს- ის მიხედვით), აღნიშნული კოეფიციენტები არ გავრცელდება აქტივის ღირებულების გადაფასებულ ნაწილზე.

მაგალითი N6

2004 წელს საწარმომ შეიძინა: 60 000 ლარის ძირითადი საშუალებები, 7 000 ლარის დაუმონტაჟებელი მოწყობილობა, 12 000 ლარის არამატერიალური აქტივები. აღნიშნულის შემდგომ პერიოდებში საწარმოს შეძენები არ განუხორციელებია.

2009 წლის წლის 1 იანვარს საწარმოს ბალანსზე ერიცხება: 50 000 ლარის ძირითადი საშუალებები (ნარჩენი ღირებულებით); დაუმონტაჟებელი მოწყობილობის სახით დარჩა 5 000 ლარის ქონება და 9 000 ლარის არამატერიალური აქტივები (ნარჩენი ღირებულებით), ხოლო 2009 წლის 31 დეკემბრისათვის იგივე აქტივები - შესაბამისად: 45 000 ლარის, 4 000 ლარის და 9 000 ლარის ოდენობით.

მოცემულ შემთხვევაში, წლის დასაწყისისათვის (1 იანვრისათვის) დასაბეგრი ქონების ღირებულება შეადგენს (50000+5000+9000) 64 000 ლარს, წლის ბოლოსათვის (31 დეკემბრისათვის) - (45000+4000+9000) 58 000 ლარს, ხოლო საშუალო წლიური საბალანსო ნარჩენი ღირებულება შეადგენს [(64 000+58 000) /2 =61 000] 61 000 ლარს.

ამასთან, ამ პუნქტის გათვალისწინებით გადასახადის გადამხდელი ვალდებულია 2009 წლის ქონების გადასახადის დაანგარიშებისას 2004 წელს შესყიდული აქტივების საშუალო წლიური საბალანგსო ნარჩენი ღირებულება 61 000 ლარი გაზარდოს 1,5- ჯერ, ქონების გადასახადი გადაიანგარიშოს და არა უგვიანეს 2010 წლის 1 აპრილისა გადაიხდის [(61 000X1,5 = 91 500] 91 500 ლარიდან.

თუ გადასახადის გადამხდელი იყენებს აქტივების აღრიცხვის გადაფასების მეთოდს (ბასს-ის მიხედვით), აღნიშნულ კოეფიციენტზე გამრავლებას დაექვემდებარება აქტივების შესყიდვის (თავდაპირველი) ღირებულების მიხედვით განსაზღვრული თანხა.

3. საგადასახადო ორგანო უფლებამოსილია გადასახადის გადამხდელის/საგადასახადო აგენტის საგადასახადო შემოწმებისას დასაბეგრი ქონების, მათ შორის იმ დასაბეგრი ქონებისაც, რომელიც ექვემდებარება ამ მუხლის მე-2 პუნქტით შესაბამის კოეფიციენტზე გამრავლებას, საშუალო წლიური საბალანსო ნარჩენი ღირებულება განუსაზღვროს საბაზრო ფასით, ხოლო გადასახადის გადამხდელს უფლება აქვს გაასაჩივროს საგადასახადო ორგანოს მიერ საბაზრო ფასის ოდენობასთან დაკავშირებით მიღებული გადაწყვეტილება საქართველოს საგადასახადო კოდექსით დადგენილი წესით. თუ დადგინდა, რომ დასაბეგრი ქონების საბაზრო ფასი აღემატება მის საბალანსო ღირებულებას, პირი ვალდებულია გადაიხადოს მოცემულ სხვაობაზე დარიცხული ქონების გადასახადი; ამასთანავე, პირს სხვაობაზე დარიცხული ქონების გადასახადის აღიარებამდე საქართველოს საგადასახადო კოდექსით გათვალისწინებული სანქცია არ დაეკისრება და იგი ვალდებულია შესაბამისი დასაბეგრი ქონების მიმართ აღნიშნული საბაზრო ფასი გამოიყენოს შემდგომი 3 საგადასახადო წლის განმავლობაში.

4. 2010 წლის 1 იანვრის შემდგომი საგადასახადო პერიოდზე საწარმოსთვის/ორგანიზაციისთვის ლიზინგით გაცემულ დასაბეგრ ქონებაზე გადასახადის წლიური განაკვეთი განისაზღვრება დასაბეგრი ქონების საშუალო წლიური საბალანსო ნარჩენის ღირებულების (გამოიანგარიშება კალენდარული წლის დასაწყისისა და ბოლოსათვის აქტივების საშუალო ღირებულების მიხედვით) არა უმეტეს 1 პროცენტის ოდენობით. ამ პუნქტის მიზნებისათვის ლიზინგით გაცემული დასაბეგრი ქონების საბალანსო ღირებულება არის ქონების გაცემის მომენტისათვის არსებული ღირებულება, ბოლო ყოველი მომდევნო წლისათვის ქონების ღირებულებად მიჩნევა აღნიშნული ქონების ნარჩენი საბალანსო ღირებულება, რომელიც ამ ქონებას ექნებოდა ლიზინგით არ გაცემის შემთხვევაში.

5. თუ საწარმო/ორგანიზაცია არსებობს მხოლოდ არასრული კალენდარული წლის განმავლობაში, იგი ქონების გადასახადს იხდის ამ პერიოდის პროპორციულად. ამასთან, თუ გადასახადის გადამხდელი რეგისტრირებულია თვის პირველ ნახევარში, ან მოხსნილია რეგისტრაციიდან თვის მეორე ნახევარში, მაშინ გადასახადის გაანგარიშებისას სარეგისტრაციო და რეგისტრაციიდან მოხსნის თვე ჩაითვლება სრულ თვედ. წინააღმდეგ შემთხვევაში აღნიშნული თვე მხედველობაში არ მიიღება.

6. საწარმო/ორგანიზაცია ქონების გადასახადის დეკლარაციას საგადასახადო აღრიცხვის ადგილის მიხედვით საგადასახადო ორგანოს წარუდგენს არა უგვიანეს კალენდარული წლის 1 აპრილისა. დეკლარაციაში მონაცემები დასაბეგრი მიწის შესახებ შეიტანება მიმდინარე საგადასახადო წლის მიხედვით, ხოლო სხვა დასაბეგრი ქონების შესახებ - წინა საგადასახადო წლის მიხედვით (დანართი N1).

7. სალიკვიდაციო კომისია ვალდებულია საწარმოს ლიკვიდაციის თაობაზე გადაწყვეტილების მიღებიდან 15 კალენდარული დღის ვადაში შესაბამის საგადასახადო ორგანოს წარუდგინოს ქონების გადასახადის დეკლარაცია.

8. საწარმოები/ორგანიზაციები ქონების (გარდა მიწისა) გადასახადს იხდიან არა უგვიანეს საგადასახადო წლის მომდევნო წლის 1 აპრილისა. ამასთანავე, საწარმო/ორგანიზაცია ვალდებულია არა უგვიანეს საგადასახადო წლის 15 ივნისისა საგადასახადო აღრიცხვის ადგილის მიხედვით გადაიხადოს მიმდინარე გადასახდელი გასული საგადასახადო წლის წლიური გადასახადის ოდენობით. მიმდინარე გადასახდელის სახით ბიუჯეტში ჩარიცხული თანხა ჩაითვლება საგადასახადო პერიოდის მიხედვით გამოანგარიშებულ გადასახადის თანხად. მიმდინარე გადასახდელის თანხის გადახდის ვალდებულების შეუსრულებლობის შემთხვევაში გამოიყენება საქართველოს საგადასახადო კოდექსის 84-ე მუხლით გათვალისწინებული საგადასახადო ვალდებულებების შესრულების უზრუნველყოფის ღონისძიებები.

9. თუ ქონების გადასახადში მიმდინარე საგადასახადო წლის მოსალოდნელი საგადასახადო ვალდებულების ოდენობა, მათ შორის საგადასახადო შეღავათების გათვალისწინებით, არანაკლებ 50 პროცენტით მცირდება გასულ საგადასახადო წელთან შედარებით და აღნიშნულის შესახებ გადასახადის გადამხდელი მიმდინარე წლის არაუგვიანეს 1 ივნისისა აცნობებს შესაბამის საგადასახადო ორგანოს, გადასახადის გადამხდელს უფლება აქვს შეამციროს ან საერთოდ არ გადაიხადოს მიმდინარე გადასახდელის თანხა. ამასთანავე, თუ წარმოდგენილი ფაქტობრივი წლიური შედეგების მიხედვით არ დასტურდება მოსალოდნელი საგადასახადო ვალდებულების ოდენობის არანაკლებ 50 პროცენტით შემცირება და გადასახადის გადამხდელს საანგარიშო წლის განმავლობაში სრული ოდენობით არ გადაუხდია მიმდინარე გადასახდელი, მან უნდა გადაიხადოს საურავი საქართველოს საგადასახადო კოდექსის შესაბამისად, მიმდინარე გადასახდელის გადახდის ვადის დადგენილი თარიღიდან საგადასახადო დეკლარაციის წარდგენის თარიღამდე არსებულ დროის მონაკვეთში.

10. თუ წინა საგადასახადო პერიოდთან შედარებით იცვლება გადასახადის განაკვეთი, გადასახადის გადამხდელს უფლება აქვს მიმდინარე გადასახდელი გადაიხადოს წინა საგადასახადო წლის დაბეგვრის ობიექტიდან მიმდინარე წლისათვის მოქმედი განაკვეთის მიხედვით გადაანგარიშებული თანხიდან.

11. საწარმოს/ორგანიზაციას, რომელიც დაფუძნდა კალენდარული წლის დაწყების შემდეგ, შესაბამისი საგადასახადო პერიოდის მიხედვით მიმდინარე გადასახდელის გადახდის ვალდებულება არ ეკისრება. ამასთანავე, მომდევნო საგადასახადო პერიოდის მიხედვით მიმდინარე გადასახდელის ოდენობა განისაზღვრება გასული საგადასახადო წლის წლიური გადასახადის სრული ოდენობით.

მაგალითი N7

საწარმო დაფუძნდა 2009 წლის 6 მაისს. ამავე წლის მიხედვით მის ბალანსზე რიცხული აქტივების მიხედვით ქონების გადასახადის ოდენობამ შეადგინა 120 ათასი ლარი.

მოცემულ შემთხვევაში:

ა) საწარმოს 2009 წლის 15 ივნისისათვის მიმდინარე გადასახდელის გადახდის ვალდებულება არ წარმოეშობა;

ბ) საწარმო ვალდებულია არა უგვიანეს 2010 წლის 1 აპრილისა 2009 წლის ქონების გადასახადი გადაიხადოს მისი ფუნქციონირების პერიოდის (8 თვე) პროპორციულად 80 ათასი ლარის ოდენობით;

გ) საწარმო ვალდებულია არა უგვიანეს 2010 წლის 15 ივნისისა საგადასახადო აღრიცხვის ადგილის მიხედვით გადაიხადოს მიმდინარე გადასახდელი გასული საგადასახადო წლის (2009 წელი) წლიური გადასახადის სრული ოდენობით (120 ათასი ლარი).

12. თუ დასაბეგრი ქონება ადგილობრივი თვითმმართველობის რამდენიმე სუბიექტის ტერიტორიაზეა განთავსებული, აქტივების ღირებულება განისაზღვრება ცალკეული სუბიექტების ტერიტორიაზე განთავსებული ქონების მიხედვით. ამასთან, პირი ქონების გადასახადის დეკლარაციას საგადასახადო ორგანოში წარადგენს საგადასახადო აღრიცხვის ადგილის მიხედვით. თავის მხრივ, შესაბამისი სუბიექტების ადგილობრივი თვითმმართველი ერთეულების ბიუჯეტებში ქონების გადასახადის გადახდევინება ხორციელდება ამავე საგადასახადო ორგანოს მეშვეობით.

მაგალითი N8

პირს, რომელიც საგადასახადო აღრიცხვაზე იმყოფება თბილისის რეგიონალურ ცენტრში (საგადასახადო ინსპექციაში), ეკონომიკური საქმიანობისათვის გამოყენებული ქონება გააჩნია როგორც ქ. თბილისში, ასევე ქ. ქუთაისში.

მოცემულ შემთხვევაში, პირი ქონების გადასახადის წლიურ დეკლარაციას წარადგენს თბილისის რეგიონალურ ცენტრში (საგადასახადო ინსპექციაში). ამასთან, დეკლარაციაში ადგილობრივი თვითმმართველობის სუბიექტების ტერიტორიების მიხედვით ცალკე გამოიყოფა ქ. ქუთაისის ადგილობრივი თვითმმართველი ერთეულის ბიუჯეტის კუთვნილი თანხა. რის მიხედვითაც, გადასახადის გადამხდელის მიერ ორივე ბიუჯეტის სასარგებლოდ (იგულისხმება ქ. თბილისის და ქ. ქუთაისის ადგილობრივი თვითმმართველი ერთეულების ბიუჯეტები) ქონების გადასახადის გადახდევინება განხორციელდება თბილისის რეგიონალური ცენტრის (საგადასახადო ინსპექციის) მეშვეობით.

7. მე-6 მუხლის მე-2 პუნქტის „ბ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„ბ) ფიზიკური პირის ოჯახის მიერ საგადასახადო წლის განმავლობაში მიღებულ შემოსავლებში შეიტანება ყველა შემოსავალი, მათ შორის, სარგებელი საგადასახადო შეღავათების გათვალისწინების გარეშე, კერძოდ:

ბ.ა) ეკონომიკური საქმიანობით მიღებული დასაბეგრი შემოსავალი;

ბ.ბ) ნებისმიერი შემოსავალი მათ შორის სარგებელი, რომელიც დაკავშირებული არ არის ეკონომიკურ საქმიანობასთან;

ბ.გ) დარიცხული ხელფასი.“.

8. მე-6 მუხლის მე-3 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„3. ამ მუხლის მე-2 პუნქტით განსაზღვრულ შემოსავლებში არ გაითვალისწინება:

ა) ოჯახის წევრებისაგან მემკვიდრეობით, ჩუქებით ან განქორწინების საფუძველზე მიღებული ქონების ღირებულება;

ბ) ფიზიკური პირის მიერ (მათ შორის, I რიგის მემკვიდრის მიერ ჯამურად მისი და მამკვიდრებლის) 2 წელზე მეტი ვადით თავის საკუთრებაში არსებული საცხოვრებელი ბინის (სახლის) რეალიზაციით მიღებული შემოსავალი;

გ) ფიზიკური პირების კუთვნილი, საქართველოში 2008 წლის აგვისტოში მიმდინარე საომარი მოქმედებების შედეგად დაზიანებული ბინების რეკონსტრუქციის ან/და განადგურებული ბინების სანაცვლოდ ამ პირებისათვის გადაცემული ახალი ბინების ღირებულება ან/და მიწის ნაკვეთის უსასყიდლოდ გადაცემა.“.

9. მე-6 მუხლის მე-4 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„4. ფიზიკური პირის შემოსავლების განსაზღვრისას გამოიყენება შემოსავლების აღრიცხვის იგივე მეთოდი (საკასო/დარიცხვის), რომელიც გამოიყენება ერთობლივი შემოსავლის განსაზღვრისას.“.

10. მე-6 მუხლის მე-6 პუნქტის მაგალითი N 9 ჩამოყალიბდეს შემდეგი რედაქციით:

„მაგალითი N9

გიორგი, რომელიც ცხოვრობს ქ. გორში, საკუთრებაში აქვს საცხოვრებელი სახლი და აგარაკი. გიორგის ოჯახი შედგება 5 წევრისაგან: პენსიონერი დედა, მეუღლე და 2 შვილი. 2009 წლის განმავლობაში გიორგის მეუღლეს, რომელიც პედაგოგია, ხელფასის სახით დაერიცხა და მიიღო 1500 ლარი; დედამ პენსიის სახით მიიღო 960 ლარი; თავად გიორგიმ, რომელიც ადვოკატია, საადვოკატო საქმიანობიდან მიიღო დასაბეგრი შემოსავალი (ერთობლივი შემოსავალი შემცირებული საქართველოს საგადასახადო კოდექსით გათვალისწინებული გამოქვითვებით შეღავათების გარეშე) 40 000 ლარი; ამავე წელს გიორგიმ 30000 ლარად გაყიდა ბინა, რომელიც 2006 წელს ნაყიდი ჰქონდა 20 000 ლარად.

მოცემულ შემთხვევაში, ქონების გადასახადით დაბეგვრის მიზნებისათვის გიორგის ოჯახის შემოსავალი 2009 წლისათვის იქნება 42460 ლარი.

(1500+960+40000=42460, მასში გათვალისწინებული არ იქნება ბინის რეალიზაციით მიღებული ნამეტი - 10 000 ლარი). შესაბამისად, ვინაიდან ოჯახის წლიურმა შემოსავალმა გადააჭარბა 40 000 ლარს, აღნიშნული პირი, როგორც დასაბეგრი ქონების მესაკუთრე, ვალდებულია არა უგვიანეს 2010 წლის 1 მაისისა წარადგინოს ქონების გადასახადის წლიური დეკლარაცია გორის საგადასახადო ინსპექციაში. ამასთანავე, თუ დასახელებულ ოჯახის სხვა წევრთა საკუთრებაში ირიცხება დასაბეგრი ქონება, მაშინ ისინიც ვალდებულნი არიან არა უგვიანეს 2010 წლის 1 მაისისა წარადგინონ ქონების გადასახადის დეკლარაციები.“.

11. მე-6 მუხლის მე-10 პუნქტის მაგალითი N 10 ჩამოყალიბდეს შემდეგი რედაქციით:

„მაგალითი N10

ფიზიკურ პირს, რომლის საცხოვრებელი ადგილი ქ. ბათუმია, საკუთრებაში გააჩნია უძრავი ქონება როგორც ქ. ბათუმში, ასევე ქ. ქუთაისსა და ქ.თბილისში. პირის ოჯახის წევრთა შემოსავალმა 2009 წელს 40.0 ათას ლარს გადააჭარბა.

მოცემულ შემთხვევაში, ფიზიკური პირი ვალდებულია ბათუმის რეგიონალურ ცენტრში (საგადასახადო ინსპექციაში) არა უგვიანეს 2010 წლის 1 მაისისა წარადგინოს ქონების გადასახადის წლიური დეკლარაცია. დეკლარაციაში უნდა აისახოს როგორც ქ. ბათუმის, ასევე ქ. ქუთაისის და ქ. თბილისის ტერიტორიაზე პირის საკუთრებაში არსებულ ქონებაზე მონაცემები. ამასთან, ბათუმის რეგიონალური ცენტრი (საგადასახადო ინსპექცია) ვალდებულია წარდგენილი მონაცემების საფუძველზე გაიანგარიშოს და სამივე ბიუჯეტის სასარგებლოდ (იგულისხმება ქ. ბათუმის, ქ. ქუთაისის და ქ. თბილისის ადგილობრივი თვითმმართველი ერთეულის ბიუჯეტები) განახორციელოს ქონების გადასახადის გადახდევინება.“.

12. მე-6 მუხლის მე-10 პუნქტის მაგალითი N 12 ჩამოყალიბდეს შემდეგი რედაქციით:

„მაგალითი N12

მეწარმე ფიზიკური პირი საგადასახადო აღრიცხვაზე იმყოფება ქ. რუსთავში. მისი ოჯახის წლიურმა შემოსავალმა 2009 წელს შეადგინა 41 ათასი ლარი. აღნიშნულ პირს საკუთრებაში აქვს დასაბეგრი ქონება ქ. თბილისსა და ქ. რუსთავში.

მოცემულ შემთხვევაში, მეწარმე ფიზიკური პირი ვალდებულია საგადასახადო აღრიცხვის ადგილის მიხედვით ქ. რუსთავის რეგიონალურ ცენტრში (საგადასახადო ინსპექციაში) არა უგვიანეს 2010 წლის 1 მაისისა წარადგინოს ქონების გადასახადის წლიური დეკლარაცია, რომელშიც უნდა აისახოს ქ. რუსთავის და ქ. თბილისის ტერიტორიაზე ამ პირის საკუთრებაში არსებული ქონების მონაცემები. თავის მხრივ, აღნიშნულის საფუძველზე რუსთავის რეგიონალური ცენტრი (საგადასახადო ინსპექცია) როგორც ქ. რუსთავის, ისე ქ. თბილისის ბიუჯეტების სასარგებლოდ განახორციელებს გადასახადის გადამხდელის მიერ ქონების გადასახადის გადახდევინებას.“.

13. მე-6 მუხლის მე-12 პუნქტის მაგალითი N 13 ჩამოყალიბდეს შემდეგი რედაქციით:

„მაგალითი N 13

ფიზიკურმა პირმა მის საკუთრებაში რიცხული საცხოვრებელი სახლი გაასხვისა 2009 წლის 12 თებერვალს და ამავე წლის 18 აპრილს შეიძინა სხვა ბინა.

მოცემულ შემთხვევაში აღნიშნულ პირს არა უგვიანეს 2010 წლის 1 მაისისა საგადასახადო ორგანოში წარსადგენი დეკლარაციის მიხედვით, ქონების გადასახადი გასხვისებულ საცხოვრებელ სახლზე გადახდება ერთ თვეზე - იანვარზე გაანგარიშებით, ხოლო შეძენილ ქონებაზე - 8 თვეზე (მაისი - დეკემბერი) გაანგარიშებით.“.

14. მე-7 მუხლის მე-14 პუნქტის მაგალითი N 14 ჩამოყალიბდეს შემდეგი რედაქციით:

„მაგალითი N14

ფიზიკურ პირს, რომლის საცხოვრებელი ადგილი ქ. ბათუმია, საკუთრებაში 2010 წლის 1 აპრილის მდგომარეობით გააჩნია მიწის ნაკვეთი როგორც ქ.ბათუმში, ასევე ქ. ქუთაისსა და ქ.თბილისში.

მოცემულ შემთხვევაში, ფიზიკური პირი ვალდებულია ბათუმის რეგიონალურ ცენტრში (საგადასახადო ინსპექციაში) არა უგვიანეს 2010 წლის 1 მაისისა წარადგინოს ქონების გადასახადის წლიური დეკლარაცია. დეკლარაციაში უნდა აისახოს როგორც ქ. ბათუმის, ასევე ქ.ქუთაისის და ქ.თბილისის ტერიტორიაზე პირის საკუთრებაში არსებულ ქონებაზე მონაცემები. ამასთან, ბათუმის რეგიონალური ცენტრი (საგადასახადო ინსპექცია) ვალდებულია წარდგენილი მონაცემების საფუძველზე გაიანგარიშოს და სამივე ბიუჯეტის სასარგებლოდ (იგულისხმება ქ.ბათუმის, ქ.ქუთაისის და ქ.თბილისის ადგილობრივი თვითმმართველი ერთეულის ბიუჯეტები) განახორციელოს ქონების გადასახადის გადახდევინება.“.

15. მე-8 მუხლის პირველი პუნქტის „ბ“ ქვეპუნქტის მაგალითი N 16 ჩამოყალიბდეს შემდეგი რედაქციით:

„მაგალითი N16

200 კვ.მ მიწის ნაკვეთზე აშენებულია მრავალბინიანი საცხოვრებელი სახლი, რომლის საერთო ფართი 400კვ.მ-ია. შენობა სამი ფიზიკური პირის თანასაკუთრებაშია და მასში ფართი განაწილებულია შემდეგი პროპორციით:პირველზე 150კვ.მ; მეორეზე - 200კვ.მ, ხოლო მესამეზე - 50კვ.მ.

მოცემულ შემთხვევაში, აღნიშნულ ფიზიკურ პირთაგან თითოეულის წილი თანასაკუთრებაში არსებულ მიწაზე განისაზღვრება შემდეგნაირად: (ფიზიკური პირის კუთვნილი ფართი იყოფა შენობის საერთო ფართზე და მრავლდება შენობაზე დამაგრებული მიწის ნაკვეთის ფართობზე) პირველი პირი - [(150/400) X 200] 75 კვ.მ. - ს, მეორე პირი - [(200/400) X 200] 100 კვ.მ.-ს, ხოლო მესამე პირი - [(50/400) X 200] 25 კვ.მ.-ს.

ამასთან, ვინაიდან მესამე პირის თანასაკუთრებაში არსებული მიწის ნაკვეთის ფართობი შეადგენს მხოლოდ 25 კვ.მ-ს, შესაბამისად მესამე პირზე გავრცელდება ამ პუნქტით გათვალისწინებული შეღავათი. ასევე აღნიშნულ პირს არ წარმოექმნება მიწაზე ქონების გადასახადის გადახდასთან დაკავშირებით დეკლარაციის წარდგენის ვალდებულება;“.

16. მე-8 მუხლის პირველი პუნქტის „პ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„პ) საქართველოს გემების სახელმწიფო რეესტრში რეგისტრირებული და საქართველოს სახელმწიფო ალმით მცურავი გემები, გარდა ფიზიკური პირის საკუთრებაში არსებული იახტებისა (კატარღებისა);“.

17. მე-8 მუხლის პირველი პუნქტის „ღ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„ღ) 2014 წლის 1 იანვრამდე „მიწების მელიორაციის შესახებ“ საქართველოს კანონის შესაბამისად საჯარო სამართლის იურიდიული პირისათვის უზუფრუქტის ხელშეკრულებით გადაცემული სახელმწიფო საკუთრებაში არსებული და სახელმწიფოს 100-პროცენტიანი წილობრივი მონაწილეობით შექმნილი კერძო სამართლის იურიდიული პირებისათვის გადაცემული სამელიორაციო ინფრასტრუქტურა;“.

18. მე-8 მუხლის პირველ პუნქტს დაემატოს შემდეგი შინაარსის „ჰ“ ქვეპუნქტი:

„ჰ) პირის ქონება, რომელიც საქართველოში 2008 წლის სამხედრო აგრესიის შედეგად დარჩენილია ოკუპირებულ ტერიტორიებზე.“.

19. დანართი N 2-ის (საწარმოს/ორგანიზაციის ქონების გადასახადის წლიური დეკლარაციის შევსების წესი“) III ნაწილის მე-5 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„5. მე-3 სვეტში: „ქონების ღირებულება“ - აისახება:

ა) 2009 წლამდე საგადასახადო პერიოდზე - საწარმოს/ორგანიზაციის დასაბეგრი ქონების საშუალო წლიური საბალანსო ნარჩენი ღირებულება (გამოიანგარიშება კალენდარული წლის დასაწყისსა და ბოლოსათვის აქტივის საშუალო ღირებულების მიხედვით);

ბ) 2009 წელს და შემდგომ საგადასახადო პერიოდზე - საწარმოს/ორგანიზაციის დასაბეგრი ქონების საშუალო წლიური საბალანსო ნარჩენი ღირებულება (გამოიანგარიშება კალენდარული წლის დასაწყისსა და ბოლოსათვის აქტივის საშუალო ღირებულების მიხედვით), რომელიც ქვემოთ ჩამოთვლილ შემთხვევებში უნდა გაიზარდოს:

ბ.ა) 2000 წლამდე შესყიდულ აქტივებზე, აგრეთვე იმ აქტივებზე, რომელთა შესყიდვის შესახებ ინფორმაცია არ არსებობს - 3-ჯერ;

ბ.ბ) 2000 წლიდან 2004 წლამდე შესყიდულ აქტივებზე - 2-ჯერ;

ბ.გ) 2004 წელს შესყიდულ აქტივებზე - 1,5 - ჯერ.“.

20. დანართი N 3 - ის („ფიზიკური პირის ქონების გადასახადის წლიური დეკლარაცია“) I ნაწილი ჩამოყალიბდეს თანდართული რედაქციით:

21. დანართი N 3-ის („ფიზიკური პირის ქონების გადასახადის წლიური დეკლარაცია“) III ნაწილის შენიშვნის „ბ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„ბ) თუ გადასახადის გადამხდელი მხოლოდ სასოფლო - სამეურნეო დანიშნულების მიწაზე ან/და იჯარით, უზურფრუქტით, ქირით ან სხვა ამგვარი ფორმით სხვა პირზე მიწის ნაკვეთის (ან მისი ნაწილის) გადაცემისას მხოლოდ აღნიშნულ მიწაზე ქონების გადასახადის გადახდის მიზნით ავსებს ქონების გადასახადის ერთიან (საოჯახო) წლიურ დეკლარაციას, მოცემულ შემთხვევაში მე-5 სვეტის შევსება სავალდებულო არ არის.“.

22. დანართი N 5-ის დეკლარაციის დანართი („ფიზიკურ პირთა ქონების გადასახადში მოქმედი შეღავათები“ ჩამოყალიბდეს თანდართული რედაქციით.

23. დანრთი N 8 ჩამოყალიბდეს თანდართული რედაქციით:

მუხლი 2. საწარმოები/ორგანიზაციები ვალდებულნი არიან მოახდინონ 2009 წლის ქონების (გარდა მიწისა) გადასახადის (მათ შორის, 2010 წლის 1 იანვრამდე ლიზინგით მიღებულ ქონებაზე) კორექტირება საქართველოს საგადასახადო კოდექსის 273-ე მუხლის პირველი ნაწილის გათვალისწინებით და გადაიხადონ იგი არა უგვიანეს 2010 წლის 1 აპრილისა.

მუხლი 3. ეს ბრძანება ამოქმედდეს გამოქვეყნებისთანავე.

კ. ბაინდურაშვილი

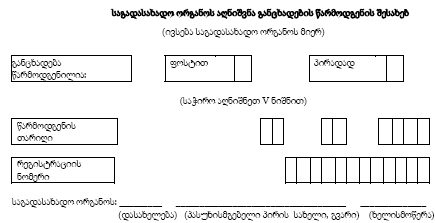

დანართი №8

|

|

|

|

|

|

|

|

|

|

|

გადასახადის გადამხდელის სადენტიფიკაციო ნომერი

|

|

|

|

|

|

|

|

|

|

|

პირადი ნომერი პირადობის მოწმობის მიხედვით

გადასახადის გადამხდელი --------------------------------

(ფიზიკური პირის გვარი, სახელი)

------------------------------------------------------- ----------------------

(მისამართი: ბინა, კორპუსი, ქუჩა, ქალაქი/მუნიციპალიტეტი) (საკონტაქტო ტელეფონი)

წარედგინა ---------------------------------------

(საგადასახადო ორგანოს დასახელება)

განცხადება

ვაცხადებ, რომ ----- კალენდარული წლისთვის ქონების გადასახადში საგადასახადო ვალდებულება არ წარმომეშვება, ვინაიდან:

- ვსარგებლობ საქართველოს საგადასახადო კოდექსის 276-ე მუხლით გათვალისწინებული შეღავათით;

- არ გამაჩნია დასაბეგრი ქონება;

- სხვა შემთხვევა --------------------------

(საჭირო აღნიშნეთ V ნიშნით)

შესაბამისად, მიმდინარე წლისათვის ჩემ მიერ ქონების გადასახადის წლიური დეკლარაცია წარმოდგენილი არ იქნება.

შენიშვნა: საგადასახადო ორგანოს წარედგინება არა უგვიანეს საგადასახადო წლის 15 მაისისა.

გადასახადის გადამხდელი

ხელის მოწერა

საგადასახადო ორგანოს აღნიშვნა განცხადების წარმოდგენის შესახებ

(ივსება საგადასახადო ორგანოს მიერ)

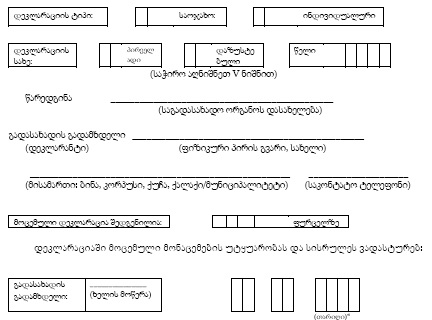

დეკლარაციის დანართი

ფიზიკურ პირთა ქონების გადასახადში მოქმედი შეღავათები:

ქონების გადასახადისაგან თავისუფლდება:

1. მრავალბინიან საცხოვრებელ სახლში მცხოვრები ფიზიკური პირის თანასაკუთრებაში არსებული ფართობის პროპორციულად განსაზღვრული დაბეგვრის ობიექტი (მიწის ნაკვეთი), რომლის ფართობიც არ აღემატება 30 კვადრატულ მეტრს. თანასაკუთრებაში არსებული მიწის ნაკვეთის ფართობი განისაზღვრება მრავალბინიანი სახლის საერთო ფართში ფიზიკური პირის კუთვნილი ფართის ხვედრითი წილის მიხედვით (ფიზიკური პირის კუთვნილი ფართი: შენობის საერთო ფართი X შენობაზე დამაგრებული მიწის ნაკვეთის ფართობზე).

2. სასოფლო-სამეურნეო დანიშნულების მიწის ნაკვეთები, რომელთა ნაყოფიერი ფენა სანახევროდ ან მეტად იქნა დაზიანებული სტიქიის შედეგად.

3. გაგრაში, გალში, გუდაუთაში, გულრიფშში, ოჩამჩირეში, სოხუმში, ტყვარჩელში, ცხინვალში, ჯავაში, აგრეთვე ქურთის, ერედვისა და თიღვის თემებში, ავნევისა და ნულის სოფლებში არსებული ქონება - დროებით, კონფლიქტის მოგვარებამდე და ეკონომიკური სიტუაციის მოწესრიგებამდე.

4. ფიზიკური პირები, რომლებმაც მიიღეს ახალასათვისებელი სასოფლო-სამეურნეო დანიშნულების მიწები - მიღებიდან 5 წლის განმავლობაში.

5. ნასოფლარების ტერიტორიაზე, აგრეთვე განსახლების სახელმწიფო ღონისძიებათა შესაბამისად დასახლებულ მოქალაქეთა ოჯახები, ამ ტერიტორიაზე არსებულ სასოფლო-სამეურნეო დანიშნულების მიწის ნაკვეთზე - დასახლებიდან 5 წლის განმავლობაში.

6. 2004 წლის 1 მარტის მდგომარეობით ფიზიკური პირის საკუთრებაში არსებული 5 ჰექტარამდე ფართობის სასოფლო-სამეურნეო დანიშნულების მიწის ნაკვეთები.

7. მეორე მსოფლიო ომის ინვალიდები და მათთან გათანაბრებული პირები - პრივატიზების წესით მიღებულ მიწის ნაკვეთებზე.

8. „მაღალმთიანი რეგიონების სოციალურ-ეკონომიკური და კულტურული განვითარების შესახებ“ საქართველოს კანონით განსაზღვრული, კავკასიონის ქედის ჩრდილოეთ და სამხრეთ ფერდობებზე განლაგებული რაიონებისა და აჭარა-გურიის მთიანეთის სოფლების, თემებისა და დაბების მცხოვრებნი - აღნიშნულ ტერიტორიებზე არსებულ მიწის ნაკვეთებზე. სამხრეთ საქართველოს მაღალმთიან რეგიონებში მცხოვრებთ მოცემულ ტერიტორიებზე არსებულ მიწის ნაკვეთებზე ქონების გადასახადი უმცირდებათ 50 პროცენტით.

9. სასოფლო-სამეურნეო დანიშნულების მიწის ნაკვეთები, რომლებზედაც მოწეული მოსავლის ნახევარზე მეტი განადგურდა სტიქიის (ქარიშხალი, სეტყვა, გვალვა, წყალდიდობა) და სხვა ფორსმაჟორული შემთხვევების შედეგად. მიწის გადასახადისაგან გათავისუფლების საფუძველია ადგილობრივი თვითმმართველობის წარმომადგენლობითი ორგანოს გადაწყვეტილება, რომელიც მიიღება საქართველოს სოფლის მეურნეობის სამინისტროს შესაბამის ტერიტორიულ ორგანოსთან შეთანხმებით. კომისიის დასკვნა დგება ორჯერ - სტიქიის დამთავრების მომენტიდან 2 კვირის ვადაში და მოსავლის აღების წინ.

10. პირის ქონება, რომელიც საქართველოში 2008 წლის სამხედრო აგრესიის შედეგად დარჩენილია ოკუპირებულ ტერიტორიებზე.

11. საგადასახადო კანონმდებლობით დაწესებული სხვა შეღავათები.

__________________________________________

მიუთითეთ შღავათის სახე

შენიშვნა: - დადგენილი საგადასახადო შეღავათები არ ვრცელდება პირის მიერ იჯარით, უზუფრუქტით, ქირით ან სხვა ამგვარი ფორმით სხვა პირზე გადაცემულ მიწის ნაკვეთზე (ან მის ნაწილზე) ან/და საწარმოს/ორგანიზაციის მიერ ამავე ფორმით გადაცემულ შენობა-ნაგებობებზე (ან მათ ნაწილზე).

ნაწილი I

გსნ

|

|

|

|

|

|

|

|

|

|

|

გვერდი

|

|

|

გპნ

|

|

|

|

|

|

|

|

|

|

|

ფიზიკური პირის ქონების გადასახადის წლიური დეკლარაცია

ფიზიკური პირის მიერ ივსება იმ შემთხვევაში:

ა) თუ მიმდინარე კალენდარული წლის წინა წლის განმავლობაში მისი ოჯახის მიერ მიღებული შემოსავლები აღემატება 40 000 ლარს;

ბ) თუ გადასახადის გადამხდელის მიერ ხდება იჯარით, უზუფრუქტით, ქირით ან სხვა ამგვარი ფორმით სხვა პირზე მიწის ნაკვეთის (ან მისი ნაწილის) გადაცემა;

გ) თუ გადასახადის გადამხდელი მხოლოდ სასოფლო-სამეურნეო დანიშნულების მიწაზე ქონების გადასახადის გადახდის მიზნით ავსებს საოჯახო დეკლარაციას.

საქართველოს კანონი საქართველოს ადმინისტრაციულ სამართალდარღვევათა

კოდექსში ცვლილების შეტანის შესახებ

მუხლი 1. საქართველოს ადმინისტრაციულ სამართალდარღვევათა კოდექსის (საქართველოს სსრ უმაღლესი საბჭოს უწყებები, N12, 1984 წელი, მუხ. 421) 1291 მუხლი ჩამოყალიბდეს შემდეგი რედაქციით:

„მუხლი 1291. ტვირთამწეობის დადგენილი ნორმის ზევით ტვირთის გადაზიდვა ავტოსატრანსპორტო საშუალებით.

საერთო სარგებლობის საავტომობილო გზებზე ყველა სახის ავტოსატრანსპორტო საშუალებით მოძრაობა, რომელთა თითოეულ წამყვან ან არაწამყვან ღერძზე მაქსიმალური დატვირთვა აღემატება 10 ტონას (გარდა ერთწამყვანღერძიანი ავტოსატრანსპორტო საშუალებისა, რომლის წამყვან ღერძზე მაქსიმალური დატვირთვა არ უნდა აღემატებოდეს 11,5 ტონას) ან/და სრული მასა - 44 ტონას ან/და გადასაზიდი ტვირთის მასა - დამამზადებლის მიერ მოცემული ავტოსატრანსპორტო საშუალებისათვის დადგენილ ტვირთამწეობის ზღვარს, -

გამოიწვევს ავტოსატრანსპორტო საშუალების ოპერატორის ან/და ავტოსატრანსპორტო საშუალების მესაკუთრის დაჯარიმებას თითოეულ ზედმეტ ტონაზე 500 ლარის ოდენობით (არასრულ ტონაზე ჯარიმა გამოიანგარიშება პროპორციულად).

შენიშვნა:

1. ამ მუხლის მოქმედება არ ვრცელდება იმ ავტოსატრანსპორტო საშუალებაზე, რომლის ტვირთი არ ექვემდებარება დაშლა - დანაწილებას/გადანაწილებას და რომლის მოძრაობა დასაშვებია საქართველოს კანონმდებლობის შესაბამისად განსაზღვრული რეკომენდაციის წარდგენის შემთხვევაში.

2. ამ მუხლის მოქმედება არ ვრცელდება საქართველოს ტერიტორიაზე შემოსვლისას საზღვაო ნავსადგურებში განთავსებული საბაჟო გამშვები პუნქტის (საბაჟო საგუშაგოს) გავლით გადაადგილებულ ავტოსატრანსპორტო საშუალებაზე, რომლის შემდგომი გადაადგილება ხორციელდება საბაჟო ორგანოს მიერ დადგენილი მარშრუტით საზღვაო ნავსადგურის ტერიტორიიდან უახლოესი, 10 კმის რადიუსში მდებარე საბაჟო კონტროლის ზონისაკენ.

3. ამ მუხლის მოქმედება არ ვრცელდება ამ მუხლით გათვალისწინებულ ავტოსატრანსპორტო საშუალებაზე (გარდა იმ სატრანსპორტო საშუალებისა, რომლის ტვირთის სრული მასა აღემატება დამამზადებლის მიერ მოცემული ავტოსატრანსპორტო საშუალებისათვის დადგენილ ტვირთამწეობის ზღვარს), რომელიც საქართველოს ტერიტორიაზე შემოსვლისას გადაადგილდება საბაჟო გამშვები პუნქტის (საბაჟო საგუშაგოს) გავლით, საბაჟო ორგანოს განთავსების ადგილიდან უახლოესი, 25 კმ-ის რადიუსში მდებარე რკინიგზის სადგურისაკენ - საბაჟო კონტროლის ზონისაკენ, თუ გადაადგილება ხორციელდება საბაჟო ორგანოს მიერ დადგენილი მარშრუტით.

4. თუ საქართველოს ტერიტორიაზე გადაადგილებისას (გარდა საბაჟო გამშვები პუნქტის (საბაჟო საგუშაგოს) გავლით საქართველოს ტერიტორიის დატოვებისა) ავტოსატრანსპორტო საშუალების თითოეულ წამყვან ან არაწამყვან ღერძზე მაქსიმალური დატვირთვა აღემატება 10 ტონას (გარდა ერთწამყვანღერძიანი ავტოსატრანსპორტო საშუალებისა, რომლის წამყვან ღერძზე მაქსიმალური დატვირთვა არ უნდა აღემატებოდეს 11,5 ტონას) ან/და სრული მასა - 44 ტონას ან/და გადასაზიდი ტვირთის მასა - დამამზადებლის მიერ მოცემული ავტოსატრანსპორტო საშუალებისათვის დადგენილ ტვირთამწეობის ზღვარს, ავტოსატრანსპორტო საშუალების მფლობელი (მესაკუთრე) თავისი ხარჯებით უზრუნველყოფს ზედმეტი ტვირთის ჩამოცლას/დაშლა - დანაწილებას/გადანაწილებას (საქართველოს შინაგან საქმეთა სამინისტროს ან/და ფინანსთა სამინისტროს შესაბამისი სამსახურის უფლებამოსილი თანამდებობის პირის მიერ მითითებულ დაცულ ადგილას), ტვირთის დაცვას/შენახვას და შემდგომ ტრანსპორტირებას.”.

მუხლი 2. ეს კანონი ამოქმედდეს გამოქვეყნებიდან მე-15 დღეს.

საქართველოს პრეზიდენტი

მიხეილ სააკაშვილი

თბილისი,

2009 წლის 1 დეკემბერი.

N 2214 - IIს.

საქართველოს კანონი

საქართველოს საბაჟო კოდექსში ცვლილებისა და დამატების შეტანის შესახებ

მუხლი 1. საქართველოს საბაჟო კოდექსის (საქართველოს საკანონმდებლო მაცნე, N39, 09.08.2006, მუხ. 280) 215-ე მუხლის:

ა) მე-2 ნაწილი ჩამოყალიბდეს შემდეგი რედაქციით:

„2. ამ მუხლის პირველი ნაწილით განსაზღვრულ შემთხვევაში ბიუჯეტის შემოსულობების ერთიანი ანგარიშიდან საგადასახადო შემოსავლის ზედმეტად გადახდილი თანხის დაბრუნების ქვეანგარიშზე ჩასარიცხი თანხის პროცენტი განისაზღვრება საქართველოს ფინანსთა მინისტრის ინდივიდუალური ადმინისტრაციულ - სამართლებრივი აქტით. ეს პროცენტი იმდენი უნდა იყოს, რომ უზრუნველყოფილ იქნეს ზედმეტად გადახდილი თანხის სრულად დაბრუნება ამ კოდექსით განსაზღვრულ ვადაში.“;

ბ) მე-2 ნაწილის შემდეგ დაემატოს შემდეგი შინაარსის 21 ნაწილი:

„21. გარდა ამ მუხლის პირველი ნაწილით გათვალისწინებული შემთხვევისა, საგადასახადო შემოსავლის ზედმეტად გადახდილი თანხის დაბრუნების ქვეანგარიშზე თანხის ჩარიცხვა შესაძლებელია მოხდეს საქართველოს კანონმდებლობით გათვალისწინებული სხვა წყაროდანაც, საქართველოს ფინანსთა მინისტრის მიერ დამტკიცებული წესის შესაბამისად.“.

მუხლი 2. ეს კანონი ამოქმედდეს გამოქვეყნებისთანავე.

საქართველოს პრეზიდენტი მიხეილ სააკაშვილი

თბილისი, 2009 წლის 4 დეკემბერი. №2233 - IIს

საქართველოს კანონი

„ლიცენზიებისა და ნებართვების შესახებ“ საქართველოს კანონში

ცვლილებებისა და დამატების შეტანის თაობაზე

მუხლი 1. „ლიცენზიებისა და ნებართვების შესახებ“ საქართველოს კანონში (საქართველოს საკანონმდებლო მაცნე, 40, 18.07.2005, მუხ. 264) შეტანილ იქნეს შემდეგი ცვლილებები და დამატება:

1. მე-7 მუხლის მე-6 პუნქტი ამოღებულ იქნეს.

2. 24-ე მუხლის:

ა) 28-ე პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„28. საავიაციო სამუშაოების წარმოების ნებართვა.“;

ბ) 28-ე პუნქტის შემდეგ დაემატოს შემდეგი შინაარსის 281 პუნქტი:

„281. არარეგულარული საერთაშორისო საჰაერო გადაყვანა - გადაზიდვის ნებართვა.“.

მუხლი 2. ამ კანონის ამოქმედებისთანავე ძალადაკარგულად იქნეს ცნობილი:

ა) „რეგულარული საერთაშორისო საჰაერო გადაყვანა - გადაზიდვის ლიცენზიის გაცემის წესისა და პირობების შესახებ დებულების დამტკიცების თაობაზე“ საქართველოს მთავრობის 2005 წლის 23 ნოემბრის N212 დადგენილება;

ბ) „რეგულარული საერთაშორისო საჰაერო გადაყვანა - გადაზიდვის სარგებლობის ლიცენზიის (თუ შეზღუდვა შეთანხმებულ ხაზებზე ფრენების სიხშირეებსა და დანიშნული ავიაგადამზიდველების რაოდენობაზე დადგენილია საერთაშორისო ხელშეკრულებით) გაცემის მიზნით აუქციონის გამართვის, გამარჯვებულის გამოვლენის, ლიცენზიის გაცემის საწყისი ფასის განსაზღვრისა და ანგარიშსწორების წესის შესახებ დებულების დამტკიცების თაობაზე“ ერთიანი სატრანსპორტო ადმინისტრაციის უფროსის 2007 წლის 23 აგვისტოს N86 ბრძანება.

მუხლი 3. ეს კანონი ამოქმედდეს გამოქვეყნებიდან 45-ე დღეს.

საქართველოს პრეზიდენტი მიხეილ სააკაშვილი

თბილისი, 2009 წლის 1 დეკემბერი. N2176 - IIს.

საქართველოს კანონი

„საბაჟო მოსაკრებლების შესახებ“ საქართველოს კანონში

ცვლილებების შეტანის თაობაზე

მუხლი 1. „საბაჟო მოსაკრებლების შესახებ“ საქართველოს კანონის (პარლამენტის უწყებანი, N11- 12, 14.03.1998, გვ. 37) მე-5 მუხლის:

ა) მე-2 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„2. საბაჟო ორგანოს არასამუშაო დროს რეგისტრირებულ საბაჟო დეკლარაციაზე ამ მუხლის პირველ პუნქტში მითითებული საბაჟო მოსაკრებლის განაკვეთები სამმაგდება.“;

ბ) მე-3 პუნქტი ამოღებულ იქნეს.

მუხლი 2. ეს კანონი ამოქმედდეს გამოქვეყნებისთანავე.

საქართველოს პრეზიდენტი მიხეილ სააკაშვილი

თბილისი, 2009 წლის 1 დეკემბერი. N2194 - IIს.

|

|

2 ექსპერტის კომენტარი |

▲ზევით დაბრუნება |

რა უნდა ვიცოდეთ უძრავ ქონებაზე

რედაქციაში შემოსულ კითხვებზე პასუხობს ექსპერტი უძრავი ქონების საკითხებში, ჟურნალ „ბიზნესი და კანონმდებლობის“ კონსულტანტი ბ-ნი ანზორ მესხიშვილი.

კითხვა:

- გთხოვთ განგვიმარტოთ, რა იურიდიული მნიშვნელობა აქვს ქონებას და რა იგულისხმება ქონების, საკუთრების ქვეშ?

პასუხი:

- ქონება არის ყველა ნივთი და არამატერიალური ქონებრივი სიკეთე, რომელთა ფლობა, სარგებლობა და განკარგვა შეუძლიათ ფიზიკურ და იურიდიულ პირებს და რომელთა შეძენაც შეიძლება შეუზღუდავად, თუკი ეს აკრძალული არ არის კანონით ან არ ეწინააღმდეგება საყოველთაოდ აღიარებულ ზნეობრივ ნორმებს.

ნებისმიერი ქონება შესაძლოა წარმოდგენილი იყოს მატერიალური და არამატერიალური ქონებრივი სიკეთის სახით. მატერიალური ქონება, ანუ ნივთი, შეიძლება იყოს მოძრავი ან უძრავი. უძრავ ქონებას, უძრავ ნივთებს მიეკუთვნება მიწა მასში არსებული წიაღისეულით; მიწის ზედაპირზე არსებული წყლის ობიექტები, მრავალწლიანი ნარგავები, შენობები, ნაგებობები და მიწასთან მკვიდრად დაკავშირებული სხვა ობიექტები.

რაც შეეხება კითხვის მეორე ნაწილს, რა იგულისხმება ქონების საკუთრების ქვეშ, გიპასუხებთ: - მესაკუთრეს შეუძლია, კანონიერი ან სხვაგვარი, კერძოდ, სახელშეკრულებო შებოჭვის ფარგლებში, თავისუფლად ფლობდეს და სარგებლობდეს ქონებით (ნივთით), არ დაუშვას სხვა პირთა მიერ ამ ქონებით (ნივთით) სარგებლობა, განკარგოს იგი, თუ ამით არ ილახება, მეზობლის ან სხვა მესამე პირთა უფლებები, ანდა, თუ ეს მოქმედება არ წარმოადგენს უფლების ბოროტად გამოყენებას.

სამოქალაქო სამართალში აღიარებული ცნების თანახმად, „საკუთრება არის ნივთზე ბატონობის სამართლიანად აღიარებული უფლება“. საკუთრება გულისხმობს „უფლებას“ და არა ნივთზე ფაქტობრივ ბატონობას. ნივთზე ფაქტობრივი ბატონობა გამოიხატება „მფლობელობის“ ფორმით. მფლობელობა წარმოიშობა ნივთზე ფაქტობრივი ფლობის ნებითი მოპოვებით.

კითხვა:

- მაქვს საკუთრებაში მიწის ნაკვეთი, ჩემი მეზობელი ჩემი ნაკვეთის გვერდით აშენებს ისეთ ნაგებობას, რომელიც შემდგომში შემიშლის ხელს ჩემი ნაკვეთის სრულყოფილად გამოყენებაში. მაქვს თუ არა უფლება მოვითხოვო მეზობლისგან ასეთი ნაგებობის აშენების აკრძალვა?

პასუხი:

- მიწის ნაკვეთის მესაკუთრეს შეუძლია მოითხოვოს მეზობელ ნაკვეთებზე ისეთი ნაგებობის აშენების, ან ექსპლუატაციის აკრძალვა, რომლებიც დაუშვებლად ხელყოფენ ნაკვეთით სარგებლობის უფლებას და ეს იმთავითვე აშკარაა.

კითხვა:

- მიწის რეფორმის პერიოდში მივიღე მიწის ნაკვეთი, ჩემს ირგვლივ ანალოგიურად სხვებმაც მიიღეს ნაკვეთები. დღესდღეობით, როდესაც ყველამ დაიწყო საკუთარი ნაკვეთების შემოღობვა შეუძლებელი ხდება ჩემს ნაკვეთთან მისვლა.

გთხოვთ განმიმარტოთ როგორ მოვიქცე?

პასუხი:

- თუ მიწის ნაკვეთს არა აქვს ჯეროვანი გამოყენებისთვის აუცილებელი კავშირი საჯარო გზებთან, ელექტრო, ნავთობის, გაზისა და წყალმომარაგების ქსელთან, (ინფრასტრუქტურასთან) მესაკუთრეს შეუძლია მეზობელს მოსთხოვოს, რომ მან ითმინოს მისი მიწის ნაკვეთის გამოყენება ამგვარი აუცილებელი კავშირის უზრუნველსაყოფად. იმ მეზობლებს, რომელთა ნაკვეთებზეც გადის აუცილებელი გზა ან გაყვანილობა, უნდა მიეცეთ შესაბამისი კომპენსაცია, რომელიც მხარეთა შეთანხმებით ერთჯერადი გადახდით შეიძლება გამოიხატოს. ასეთ შემთხვევაში შესაძლებელია მიწის ნაკვეთის სერვიტუტით დატვირთვა.

კითხვა:

- რას გულისხმობს სახელმწიფო საკუთრებაში არსებული სასოფლო - სამეურნეო დანიშნულების მიწის პრივატიზება?

პასუხი:

- სახელმწიფო საკუთრებაში არსებული სასოფლო - სამეურნეო დანიშნულების მიწის პრივატიზება გულისხმობს სახელმწიფო საკუთრებაში არსებული სასოფლო - სამეურნეო დანიშნულების მიწის საქართველოს მოქალაქის ან საქართველოში

რეგისტრირებული კერძო სამართლის იურიდიული პირის კერძო საკუთრებაში სასყიდლიანი ფორმით გადაცემას.

კითხვა:

- ჩემი ნაკვეთის მოსაზღვრე ნაკვეთის მეზობელთან მაქვს საერთო სარგებლობის ღობე, ღობე ავარიულ მდგომარეობაშია და მოითხოვს შეკეთებას, მივმართე მეზობელს, რომ ერთობლივად გაგვეკეთებინა ღობე, რომელზედაც მან უარი განმიცხადა. გთხოვთ განმიმარტოთ რა უფლებებით ვსარგებლობ?

პასუხი:

- თუ მიწის ორი ნაკვეთი ერთმანეთისგან გამიჯნულია ღობით ან საზღვრად გამოყენებული სხვა ნაგებობით, ივარაუდება, რომ მიწის ნაკვეთის მესაკუთრეებს აქვთ თანაბარი უფლება ისარგებლონ ამ ნაგებობით, თუკი ნაგებობის გარეგნული მხარე პირდაპირ არ მიუთითებს, რომ იგი მხოლოდ ერთ - ერთი მეზობლის საკუთრებაა. თუ ორივე მეზობელი უფლებამოსილია ერთობლივად ისარგებლოს საზღვრად გამოყენებული ნაგებობით, თითოეულ მათგანს შეუძლია ნაგებობა მხოლოდ ისე გამოიყენოს, რომ ამით ხელი არ შეუშალოს მეორე მეზობელს თანასარგებლობაში. ნაგებობის მოვლისა და შენახვის ხარჯები მეზობლებს შორის ნაწილდება თანაბრად. ვიდრე ერთ-ერთი დაინტერესებულია ამ სასაზღვრო ნაგებობის არსებობით, დაუშვებელია მისი აღება, ან შეცვლა მეზობლის თანხმობის გარეშე.

კითხვა

- რა ფორმით ხორციელდება სასოფლო-სამეურნეო დანიშნულების მიწის პრივატიზება?

პასუხი:

- სასოფლო-სამეურნეო დანიშნულების მიწის პრივატიზება ხორციელდება:

ა) პირდაპირი მიყიდვის ფორმით;

ბ) სპეციალური აუქციონის საფუძველზე;

გ) ღია აუქციონის საფუძველზე. პირდაპირი მიყიდვის ფორმით პრივატიზებას ექვემდებარება სახელმწიფო საკუთრებაში არსებული იჯარით გაცემული სასოფლო-სამეურნეო დანიშნულების მიწის ნაკვეთი. სპეციალური აუქციონის საფუძველზე პრივატიზებას ექვემდებარება სახელმწიფო საკუთრებაში არსებული იჯარით გაუცემელი სასოფლო-სამეურნეო დანიშნულების მიწის ნაკვეთი. ღია აუქციონის საშუალებით პრივატიზებას ექვემდებარება სახელმწიფო საკუთრებაში არსებული ყოფილი საიჯარო მიწის ნაკვეთები და ასევე ის მიწის ნაკვეთები, რომელთა შეძენის მსურველი სპეციალურ აუქციონზე არ გამოვლინდა.

კითხვა:

- შეიძლება, თუ არა იპოთეკით დატვირთული პრივატიზებული მიწის ნაკვეთის შემდგომი გასხვისება?

პასუხი:

- იპოთეკით დატვირთული პრივატიზებული მიწის ნაკვეთის შემდგომი გასხვისება მესაკუთრეს შეუძლია მოქმედი კანონმდებლობის თანახმად და ამ შემთხვევაში იპოთეკის ხელშეკრულებით იპოთეკით გათვალისწინებული ვალდებულებები ავტომატურად გადადის მიწის ნაკვეთის ახალ მესაკუთრეზე.

კითხვა:

- 1950-იან წლებში, სოფელში, ჩემი მამა-პაპის მიწის ნაკვეთი თვითნებურად შემოღობა ბიძაშვილმა და ამუშავებს. რამდენჯერმე ვთხოვე ნაკვეთის დაბრუნება, მაგრამ უარს ამბობს (ნამდვილად რომ გვეკუთვნის ჩვენ, ამის მოწმეები არიან მამიდები და მეზობლები). ახლა გადავწყვიტე მივმართო სასამართლოს. რამდენად კანონიერი იქნება ჩემი ქმედება?

პასუხი:

- თუ თქვენს მიერ მითითებული მიწის ნაკვეთი 1992 წლის 1 იანვრის მდგომარეობით თქვენს ოჯახს კანონიერად არ ერიცხებოდა და ეს მიწის ნაკვეთი მიწის რეფორმის პერიოდში (1992-1998 წლებში) არ მიგიღიათ, ძალიან მცირე შანსია, სასამართლოში საქმე თქვენს სასარგებლოდ გადაწყდეს. ამასთან გასათვალისწინებელია, რის საფუძველზე დაეპატრონა თქვენი ბიძაშვილი მიწის ნაკვეთს, აქვს თუ არა მას შესაბამისი დოკუმენტაცია.

კითხვა:

- მამაჩემი 1932 წლიდან იყო სოფლის ცალკე კომლი და ეწერა 7500 კვ. მიწა, რომელიც 1939 წელს საკოლმეურნეო ფართობის გაზრდასთან დაკავშირებით ჩამოაჭრეს. შვილები ვცხოვრობთ ამავე სოფელში და ვართ უმიწო კომლები. გვაქვს თუ არა უფლება, მოვიზომოთ მიწის ნაკვეთი სოფლად არსებული ნორმების მიხედვით?

პასუხი:

- თუ თქვენს კომლს მითითებული მიწის ნაკვეთი არ ერიცხებოდა 1992 წლის 1 იანვრამდე იმ დროს არსებული ზონარგაყრილი და საკომლო წიგნების მიხედვით და სასოფლო-სამეურნეო მიწის ნაკვეთი რეფორმის პერიოდში (1992-1998 წლები) არ მიგიღიათ, ამჟამად მოქმედი კანონმდებლობით, სასოფლო-სამეურნეო მიწის ნაკვეთს უფასოდ ვერ მიიღებთ.

კითხვა:

- სოფელში მაქვს მამისეული სახლი 0,4 ჰა მიწის ნაკვეთით. დედა, რომელიც განკარგავდა ამ ქონებას გარდაიცვალა 1991 წელს. როგორც ერთადერთ მემკვიდრეს, ქონების გადმოსაფორმებლად მომთხოვეს მიწის გადასახადის დავალიანების დაფარვა, თუმცა გადახდა ადრე არ მოუთხოვიათ. გთხოვთ განმიმარტოთ, მეკუთვნის თუ არა რაიმეს გადახდა და რა კურსით?

პასუხი:

- თუ დედათქვენი გარდაიცვალა 1991 წელს და ის კომლის უკანასკნელი წევრი იყო, უპირველეს ყოვლისა, უნდა დააზუსტოთ, 1992 წლის 1 იანვრის მდგომარეობით ამ კომლის სახელზე აღრიცხული ნაკვეთის ფართობის ოდენობა. თუ ეს მიწის ნაკვეთი საჯარო რეესტრში რეგისტრირებულია დედის სახელზე და თქვენ ხართ მისი მემკვიდრე; ან არსებობს ანდერძი თქვენს სახელზე, პირველ რიგში, უნდა მოხდეს მიწის გადაფორმება. თუ ეს მიწის ნაკვეთი თქვენს სახელზეა რეგისტრირებული და სასოფლო-სამეურნეო დანიშნულებისაა და არ აღემატება 5 ჰა-ს, 2004 წლიდან განთავისუფლებული ხართ მიწის გადასახადისგან, ხოლო თუ თქვენს სახელზე არ იყო გადასახადი გაწერილი, „ამნისტიისა და არადეკლარირებული საგადასახადო ვალდებულებებისა და ქონების ლეგალიზაციის შესახებ“ საქართველოს კანონის მე-4 მუხლის პირველ და მეორე პუნქტების თანახმად, მიწის გადასახადის ვალდებულებები, ჩაითვალა შესრულების (აღიარების) ნაწილში შესრულებულად 2004 წლამდე.

კითხვა:

- რის საფუძველზე მოხდა მიწის განაწილება რეფორმის პერიოდში?

პასუხი:

- საქართველოს რესპუბლიკის მინისტრთა კაბინეტის 1992 წლის 18 იანვრის, 6 თებერვლისა და 10 მარტის დადგენილებების შესაბამისად, საქართველოში კომლები (ოჯახები) დაიყო მიწის მიმღებთა 3 კატეგორიად. პირველ კატეგორიას მიეკუთვნება ისეთი კომლები, რომელთა ერთ-ერთი წევრი მუდმივად ცხოვრობდა სოფლად და დასაქმებული იყო სოფლის მეურნეობაში. ასეთი კომლებისთვის დადგინდა ნორმა 1.25 ჰა.მდე, ხოლო მთის რაიონებში 5 ჰექტრამდე. მიწის მიმღებთა მეორე კატეგორიას მიეკუთვნება ისეთი კომლები (ოჯახები), რომელთა ერთ-ერთი წევრი ცხოვრობდა სოფელში, მაგრამ არ იყო დასაქმებული სოფლის მეურნეობის სფეროში. ამ კატეგორიისთვის ნორმა შეადგენდა 0.75 ჰა.მდე, ხოლო მთის რაიონებში 5 ჰა.მდე. მესამე კატეგორიას მიეკუთვნება ქალაქებისა და დაბების მცხოვრებნი. მათთვის ნორმა შეადგენდა 0.25 ჰა.მდე, ხოლო მთის რაიონებში 1 ჰა.მდე. თბილისის საგარეუბნო ზონებში ნორმა შეადგენდა 0.15 ჰა.მდე. მიწის განაწილება მოხდა 1992 წლის 1 იანვრის მდგომარეობით რიცხული კომლების (ოჯახების) მიხედვით, ხოლო 1992 წლის 1 იანვრის შემდეგ გაყრის შედეგად წარმოქმნილი ახალი კომლების დაკმაყოფილება ხდებოდა სხვა წესით. ყველა კონკრეტულ შემთხვევაში, მიწის რეფორმის კომისია და შესაბამისი საკრებულო იღებდა გადაწყვეტილებას და შესაძლებლობის ფარგლებში აწესებდა გასაცემი მიწის მაქსიმალურ ნორმას.

კითხვა:

- რაიონის ერთ-ერთ სოფელში სამ მოქალაქეზე გაცემული მიწის ნაკვეთის სარეგისტრაციო მოწმობაში დაშვებულია შეცდომები. რაიონში რეგისტრატორის შტატი გაუქმებულია და არც არის შესაბამისი სამსახური, რომ შეცდომები გასწორდეს. აქვს თუ არა დაშვებული შეცდომების გასწორების უფლება სოფლის გამგებელს (ან ვინ არის პასუხისმგებელი)?

პასუხი:

- თქვენი ინფორმაცია სინამდვილეს არ შეესაბამება. რაიონში რეგისტრატორის შტატი არ გაუქმებულა. რაიონებში ლიკვიდირებულია მიწის მართვის სამმართველოები და შექმნილია სარეგისტრაციო სამსახურები. საკითხის გასარკვევად უნდა მიმართოთ შესაბამისი რაიონის სარეგისტრაციო სამსახურს.

კითხვა:

- მინდა გავყიდო ჩემს სახელზე რიცხული საკარმიდამო ნაკვეთი (0.15 ჰა). საჭიროა თუ არა ცოლის თანხმობა თუ ეს ნაკვეთი დაოჯახებამდე მივიღე?

პასუხი:

- თუ ეს ნაკვეთი დაოჯახებამდე მიიღეთ, თქვენს საკუთრებას წარმოადგენს და რეგისტრირებულია მხოლოდ თქვენს სახელზე, საჯარო რეესტრში ცოლის თანხმობა საჭირო არ არის.

კითხვა:

- 2005-2006 წლებში საჯარო რეესტრის ეროვნული სააგენტოს ერთ-ერთი რაიონის სარეგისტრაციო სამსახურმა დაარეგისტრირა ამხანაგობის სახელზე შენობის ფართი. რეგისტრაციას საფუძვლად ედო ამხანაგობის კრების ოქმი, ამხანაგობის წესდება და ტექნიკური პასპორტი. რამდენად სწორია სარეგისტრაციო სამსახურის მოქმედება?

პასუხი:

- საქართველოს სამოქალაქო კოდექსის შესაბამისად, რომელიც მიღებულ იქნა 1997 წლის 25 ნოემბერს, საბინაო-სამშენებლო კოოპერატივები ჩაითვალა გაუქმებულად. მათ უფლებამონაცვლეებად მიჩნეული იქნენ ბინის მესაკუთრეთა ამხანაგობები. (საქართველოს სამოქალაქო კოდექსის 208-232 მუხლების მიხედვით)

საქართველოს ახალი სამოქალაქო კოდექსის ძალაში შესვლის შემდეგ, როგორც ყოფილ კოოპერატიულ ბინებში, ასევე მრავალბინიან საცხოვრებელ სახლებში დაიწყო ბინის მესაკუთრეთა ამხანაგობების ჩამოყალიბება. ამხანაგობების ჩამოყალიბების შედეგად ბინის მესაკუთრეები, სამართლებრივად სრულყოფილი ფორმით, გახდნენ მრავალბინიანი საცხოვრებელი სახლის საერთო საკუთრების, მათ შორის მათი სახლისთვის მიკუთვნებული მიწის ნაკვეთის თანამესაკუთრეები.

სარეგისტრაციო სამსახურებში ჩამოყალიბებული სარეგისტრაციო პრაქტიკის საფუძველზე ამხანაგობების სახლების რეგისტრაცია ხდება შემდეგი დოკუმენტების საფუძველზე: ამხანაგობის კრების ოქმი (ნოტარიულად დამოწმებული), ამხანაგობის წესდება (ნოტარიულად დამოწმებული), ამხანაგობის წერილობითი მომართვის, შესაბამისი მომსახურების საფასურის ქვითარი და სახლის ტექნიკური პასპორტი.

თუ მრავალბინიან სახლში ბინისა და არასაცხოვრებელი ფართის მესაკუთრეთა ამხანაგობა შექმნილი იყო ამხანაგობის კრების ოქმით (რომელიც უნდა ყოფილიყო ნოტარიულად დამოწმებული), რომელსაც თან უნდა ხლებოდა ამხანაგობის მიერ დამტკიცებული წესდება (ასევე ნოტარიულად დამოწმებული), სარეგისტრაციო სამსახურს სრული უფლება ჰქონდა მოეხდინა საცხოვრებელი სახლის რეგისტრაცია.

ზემოთ აღნიშნულ დოკუმენტებთან ერთად სარეგისტრაციო სამსახურში უნდა ყოფილიყო წარდგენილი სარეგისტრაციო მომსახურების დამადასტურებელი საფასურის ქვითარი, სახლის ტექნიკური პასპორტი, ამხანაგობის წერილობითი მიმართვა და ამხანაგობის თავმჯდომარის პირადობის მოწმობის ასლი.

|

|

3 აქტუალური თემა |

▲ზევით დაბრუნება |

ქორწინების ბათილობა

უკანასკნელ წლებში ძალზე გახშირდა ქორწინების დამაბრკოლებელ გარემოებათა დაფარვის გზით დაქორწინების შემთხვევები. ამიტომ დღეს ჩვენი რედაქციის იურიდიული კონსულტანტი, ქალბატონი ირინე ღლონტი, აღნიშნული ფაქტის სამართლებრივ შედეგებზე - ქორწინების ბათილობაზე ესაუბრება დაინტერესებულ მკითხველს.

ქორწინება ოჯახის შექმნის ძირითადი საფუძველია. სამართლის მეცნიერება ქორწინების განსაზღვრისას გამოდის იქიდან, რომ ქორწინება არის ოჯახის შექმნის მიზნით ქალისა და მამაკაცის ნებაყოფლობითი კავშირი, რომელიც რეგისტრირებულია საქართველოს იუსტიციის სამინისტროს მმართველობის სფეროში შემავალი საჯარო სამართლის იურიდიული პირის - სამოქალაქო რეესტრის სააგენტოს ტერიტორიულ სამსახურში.

საქართველოს სამოქალაქო კოდექსი აწესრიგებს არამარტო ქორწინების წესსა და პირობებს, არამედ კონკრეტულად მიუთითებს იმ გარემოებათა შესახებ, რომელთა არსებობის შემთხვევაში შესაძლებელია

ქორწინების გაბათილება. ქორწინების ბათილობა იმ ნორმალური იურიდიული შედეგების გაუქმებაა, რომლებსაც კანონი ნამდვილ ქორწინებასთან აკავშირებს. იგი დგება მაშინ, როცა დარღვეულია ქორწინების აუცილებელი პირობები, ან ქორწინება მომხდარია იმ დამაბრკოლებელ გარემოებათა არსებობისას, რომლის დროსაც ქორწინება აკრძალულია, ან კიდევ მომხდარია ყველა ფორმალური ნიშნის დაცვით, მაგრამ იმ განზრახვის გარეშე, რომ ნამდვილად შეიქმნას ოჯახი. ქორწინების ბათილად ცნობა ნიშნავს იმას, რომ მას თავიდანვე არ წარმოუშვია ის იურიდიული შედეგები, რაც მოსდევს ნამდვილ ქორწინებას. ქორწინების ბათილად ცნობა მხოლოდ სასამართლოს შეუძლია.

ქორწინების გაბათილება შეიძლება მიჩნეულ იქნეს იმ პირთა მიმართ გამოყენებულ სანქციად, რომლებიც კანონის მოთხოვნათა დარღვევით გატარდნენ ქორწინების რეგისტრაციაში. ქორწინების გაბათილება, როგორც სანქციის განსაკუთრებული სახე, მეუღლეთა მიმართ გამოიყენება იმ შემთხვევაში, როცა სახეზეა მექორწინეთა განზრახვა კანონის მოთხოვნათა გვერდის ავლით გატარებულიყვნენ ქორწინების რეგისტრაციაში. თუმცა, პრაქტიკაში არის ისეთი შემთხვევებიც, როცა მეუღლეებმა არაფერი არ იცოდნენ დამაბრკოლებელი გარემოებების შედეგებზე. ასეთ შემთხვევაში ქორწინება წყდება სასამართლოში ამ გარემოებების დადგენის მომენტიდან, მაგრამ აღნიშნულ დრომდე გასული პერიოდისთვის ქორწინება წარმოშობს ყველა იმ სამართლებრივ შედეგებს, რასაც ნამდვილი ქორწინება.