|

|

მთავარი - ბიბლიოთეკის შესახებ - ელ.რესურსები |

|

ბიზნესი და კანონმდებლობა №7-8 (2008) |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| ავტორ(ებ)ი: ნაჭყებია ზაურ, პაპასქუა იური, გორელიშვილი ილნარ , ცისკარიშვილი სოსო, ხუხაშვილი გია, ქოქოლაძე ანზორ, პაპავა ლადო, ანთაძე ია, მექვაბიშვილი ელგუჯა, ხადური ნოდარ, ხომერიკი თემურ, ქუცნაშვილი ზაქარია, მესხია იაკობ, ჯგერენაია ემზარ, ჭეჟია თამარ, გვენეტაძე გიორგი, შაბურიშვილი შოთა, ვაშაკიძე ნათელა, ბიწაძე კობა, ანთაძე გიორგი, ჯიმშელაძე ეკა, გოგოძე მზია, ქარაზანიშვილი გიორგი, ფუტკარაძე სულიკო, პატარაია ლელა, იაშვილი თამაზ, ბერიძე მერაბ, ჩაჩანიძე დავით |

| თემატური კატალოგი ბიზნესი და კანონმდებლობა |

| საავტორო უფლებები: © ზაურ ნაჭყებია |

| თარიღი: 2008 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: WWW.INOVACIA.GE ჟურნალი ხელმძღვანელობს თავისუფალი პრესის პრინციპებით. რედაქციის აზრი შესაძლოა ყოველთვის არ ემთხვეოდეს ავტორისას. შემოსული სტატიების შინაარსზე და მონაცემთა სიზუსტეზე პასუხისმგებელია ავტორი. რედაქციის მისამართი: თბილისი, ძმები კაკაბაძეების ქ. №22. ტელ: 92-25-23; 98-71-25. ტელ./ფაქსი: 98-39-30; 8(99) 79-00-34. veb gverdi: www.inovacia.ge e-mail: inovacia@caucasus.net გამომცემელი: საგამომცემლო სახლი „ინოვაცია“ რედაქტორთა საბჭოს თავმჯდომარე: ზაურ ნაჭყებია მთავარი რედაქტორი ვლადიმერ ვახანია, იურიდიულ მეცნ. დოქტორი, აკადემიკოსი მთაავრი რედაქტორის მოადგილე ელგუჯა ლებანიძე რედაქტორი კობა ბიწაძე წამყვანი რედაქტორები: ილნარ გორელიშვილი, ეკა ჯიმშელაძე სარედაქციო საბჭო: იაშა მესხია, ნოდარ ჭითანავა, ელგუჯა მექვაბიშვილი, თემურ ხომერიკი, ლევან გრიგალაშვილი, ანზორ აბრალავა, სოსო ცისკარიშვილი, ნოდარ ხადური, ლამარა ქოქიაური, თამაზ აქუბარდია, ზაქარია ქუცნაშვილი, გიორგი გვენეტაძე, ლარისა თაკალანძე.იაშა მესხია, ნოდარ ჭითანავა, ელგუჯა მექვაბიშვილი, თემურ ხომერიკი, ლევან გრიგალაშვილი, ანზორ აბრალავა, სოსო ცისკარიშვილი, ნოდარ ხადური, ლამარა ქოქიაური, თამაზ აქუბარდია, ზაქარია ქუცნაშვილი, გიორგი გვენეტაძე, ლარისა თაკალანძე. კონსულტანტები: სულიკო ფუტკარაძე, ნუგზარ ქავთარაძე, ანზორ მესხიშვილი, ჯემალ დუმბაძე. მარკეტინგის სამსახური: თამთა მეძმარიშვილი, ზანდა მშვილდაძე, ეკა სამხარაძე ხელმომწერებთან ურთიერთობის კოორდინატორი მზია ნაჭყებია კომპიუტერული უზრუნველყოფა ლევან ბოჭორიშვილი, სოფო ქილიფთარი, ნონა ჯღარკავა, კორექტურა ქეთევან წახნაკია, გვანცა შანავა. |

|

|

1 ბიზნესი გაპოლიტიკოსდა, პოლიტიკა „შეჭამს“... ბიზნესს (?!) |

▲back to top |

ზაურ ნაჭყებია

ჟურნალ „ბიზნესი და კანონმდებლობის“ რედაქტორთა საბჭოს თავმჯდომარე

მოწმენდილ ცაზე მეხის გავარდნას ჰგავდა საქართველოს სახალხო დამცველის ბ-ნ სოზარ სუბარის მოხსენება, რომელიც თავიდან ბოლომდე ბრალდებებით იყო დატვირთული. სხვათაშორის, აუდიტორიაც ერთობ უჩვეულო ჰყავდა -პარლამენტართა ნაცვლად მას დიპკორპუსი და მედიის წარმომადგენლები უსმენდნენ. მაინც რამ გააცხარა სახალხო დამცველი, რატომ მოგვევლინა იგი მისთვის უჩვეულო ამპლუაში?

ექსპერტები სხვადასხვა მიზეზს ასახელებენ: ზოგს მიაჩნია, რომ მან პარლამენტის უყურადღებობით მიღებული შეურაცხყოფა არ „გადაყლაპა“, ზოგიერთები კი ამ საქციელში რაღაც „სიგნალს“ ხედავენ. არადა, ნორმალურ ქვეყანაში სახალხო დამცველი დიახაც რომ ასე უნდა იქცეოდეს - მან ადამიანის უფლებების დაცვის სფეროში არსებული ობიექტური რეალობა უნდა გამოხატოს! სახალხო დამცველის ინსტიტუტი რამდენიმე წელია საქართველოში არსებობს, მაგრამ უკანასკნელ მოხსენებაში გაკეთებული აქცენტებითა და შეფასებებით სუბარმა ყველა თავის წინამორბედს გადაუსწრო!..

როგორც წესი, ადამიანის უფლებები ირღვევა იქ, სადაც კანონისადმი სახელმწიფოსა (ამ შემთხვევაში - ხელისუფლების) და საზოგადოების დამოკიდებულება არაადექვატურია. მართალია, საქართველო ვერ დაიტრაბახებს რაფინირებული, ქართულ ტრადიციებსა და თავისებურებებს მორგებული კანონებით, მაგრამ, იმ კანონების პატივისცემა (ცხადია, ორივე მხრიდან) და სავალდებულობა ნამდვილად უნდა იგრძნობოდეს, რომელიც ქვეყანაში მოქმედებს. თუ ამ კუთხიდან შევხედავთ, სუბარს ადამიანის უფლებათა დარღვევების ფაქტების კონსტატაცია ცხადია, არ გაუჭირდებოდა - რეალობაა, რომ დღევანდელი ჩინოვნიკები თავს უფლებას აძლევენ საკუთარი პერსონა კანონზე მაღლა დააყენონ („კანონი - ეს მე ვარ“).

საქართველოში ადამიანის უფლებების დარღვევაზე ე.წ. დემოკრატიული მსოფლიოც ალაპარაკდა. რაც ყველაზე მტკივნეულია, ირღვევა ადამიანის წმიდათაწმიდა უფლება - საკუთრების უფლება. არადა, ვიდრე ქვეყანაში არ იარსებებს პოლიტიკური ნება და სახელმწიფო (კანონი) არ გახდება საკუთრების დაცვის გარანტი, იქ დემოკრატიული ფასეულობების არსებობაზე საუბარი ზედმეტია. ჩვენდა სამწუხაროდ, იძულებითი „ჩუქება“ საკუთრების უკანონოდ გადამისამართება, მესაკუთრის დაშინება-დაშანტაჟება და ხელოვნური მონოპოლიების დამკვიდრება საქართველოში დაუწერელ კანონად იქცა. საზოგადოებაში მყარადაა დამკვიდრებული აზრი, რომ ლობირების (წილში ჩაჯდომის) გარეშე ჩვენთან სერიოზული ბიზნესის კეთება შეუძლებელია. ყოველივე ამან, ხელი შეუწყო შიშისა და მასობრივი ფსიქოზის ჩამოყალიბებას, რამაც ადექვატური ასახვაც ჰპოვა ქვეყნის სოციალურ-ეკონომიკურ მდგომარეობაზე. ეროვნული ვალუტის - ლარის ხელოვნურად გამყარებამ არათუ გაზარდა მოსახლეობის მსყიდველობითუნარიანობა, არამედ პირიქით - მან გადახდისუუნაროთა არმიის ჩამოყალიბებას შეუწყო ხელი. სამწუხაროდ, უახლოესი პერსპექტივაც დამშვიდების საშუალებას არ იძლევა.

რატომ „გარბიან“ ბიზნესმენები პოლიტიკაში?!

ბიზნეს-ელიტის პოლიტიკაში გადაბარგება ჯერ კიდევ „ვარდების რევოლუციამდე“ დაიწყო. ამის თვალსაჩინო მაგალითად პარლამენტში ახლებისა და მრეწველების ფრაქციის არსებობაც კმარა. იყო აზრი, რომ პოლიტიკაში მოსული ბიზნესმენები სასარგებლო ინიციატივების გატანას შეძლებდნენ და ისეთი საკანონმდებლო ბაზის შექმნას შეუწყობდნენ ხელს, რომელიც გამართული ბიზნეს-გარემოს შექმნას უზრუნველყოფდა. სამწუხაროდ, ეს აზრი საფუძველს მოკლებული აღმოჩნდა - მათი საქმიანი ინიციატივები ხშირად ყრუ კედელს უფრო აწყდებოდა. თუ ვიხელმძღვანელებთ პრინციპით, რომ „პური მეპურემ უნდა გამოაცხოს“, წარმატებულმა ბიზნესმენებმა საკუთარი ბიზნესის გაფართოებაზე უნდა იფიქრონ, კანონშემოქმედება კი სპეციალისტებს (იურისტებს, ეკონომისტებს, პოლიტოლოგებს) მიანდონ. სამწუხაროდ, საქართველოში ეს უზოგადესი მოთხოვნაც დარღვეულია - კანონშემოქმედებაზე პრეტენზიას აცხადებენ ისინი, ვისაც არც ელემენტარული გამოცდილება გააჩნიათ, არცა აქვს სურვილი იზრუნონ ნორმალური კანონების შექმნაზე და რაც არანაკლებ არსებითია, განახორციელონ კონტროლი მიღებული კანონების შესრულებაზე.

მომავალი საპარლამენტო არჩევნები ბიზნეს-ელიტის გაპოლიტიკოსების ნამდვილ გვირგვინად შეიძლება ჩაითვალოს - თუ ყველაფერმა წინასწარ დაწერილი სცენარით ჩაიარა, არ არის გამორიცხული, „ახალი ქართველები“ პარლამენტში „ახალ სახეებად“ ვიხილოთ. კარგია ეს თუ ცუდი? რატომ გარბიან ბიზნესმენები პოლიტიკაში?

ექსპერტთა ერთი ნაწილი მიიჩნევს, რომ ეს იძულებითი ნაბიჯია და კანონშემოქმედების ხარისხზე დადებითად ნამდვილად ვერ იმოქმედებს, სხვები კი ფიქრობენ, რომ საქართველოში ოლიგარქიული ბიზნესის ჩამოყალიბების საშიშროება არსებობს, რაც დადებით მოვლენად არ უნდა ჩაითვალოს. ექსპერტთა გარკვეული ნაწილი კი მიიჩნევს (რასაც, მეც ვეთანხმები), რომ მათი უმრავლესობა მხოლოდ ლოკომოტივის ფუნქციას შეასრულებს და დროთა განმავლობაში, „მიზეზთა და მიზეზთა“ მოშველიებით საკუთარ ბიზნესს დაუბრუნდება. რას მოიგებს ამით ქვეყანა და რას მიიღებენ გადეპუტატებული ბიზნესმენები? კითხვის პირველ ნაწილზე ზემოთ უკვე მოგახსენეთ, რაც შეეხება მეორე ნაწილს - თუ ფინანსური რესურსების არასურვილისამებრ გამოყენებას არ მივიღებთ მხედველობაში, გადეპუტატებული ბიზნესმენები ხელისუფლებისგან გარკვეულ გარანტიებს ნამდვილად მიიღებენ. ცალკე საკითხია, ვინ შეავსებს ნებაყოფლობით გამონთავისუფლებულთა ადგილებს (?!)

ერთი სიტყვით, როგორი ბალანსი იქნება მომავალ პარლამენტში, დასკვნის გაკეთება ჯერჯერობით ნაადრევია (მითუმეტეს, საქართველოში მოვლენების განვითარება, ხშირად ობიექტურ კანონზომიერებებსაც აღარ ექვემდებარება). თუმცა, საეჭვოა მომავალმა საკანონმდებლო ორგანომ დღეისთვის არსებული ხარვეზების გამოსწორებაზე, ნორმალური, ცივილიზებული ბიზნეს-გარემოს ჩამოყალიბებაზე იზრუნოს. ცხადია, ბევრი რამ იქნება დამოკიდებული იმაზე, შეიცვლება თუ არა საზოგადოების ცნობიერება და როგორი იქნება მისი დაკვეთა ხელისუფლების მიმართ საყოველთაოდ აღიარებული საკუთრების უფლების დაცვის თვალსაზრისით.

მედია და ბიზნესი

ერთ-ერთ კონფერენციაზე საბერძნეთის წამყვანი უნივერსიტეტის პროფესორმა ბ-ნმა ჯოზეფ ჰასიდმა გულწრფელად აღიარა, რომ ბერძენი ჟურნალისტები არც მეტი, არც ნაკლები - იყიდებიან! ბ-ნ ჰასიდს აინტერესებდა, რა ხდება ამ მხრივ საქართველოში. მისგან განსხვავებით ჩემი პასუხი კატეგორიული არ ყოფილა (კოლეგებს ნამუსი მოვწმინდე).

საინტერესოა, სინამდვილეში როგორია ქართული რეალობა, როგორ „უგებენ“ ერთმანეთს მედია და ბიზნესი, რამდენად უწყობს ხელს ქართული მედია საქართველოში ბიზნესის განვითარებას (არის თუ არა ობიექტური მსაჯული) და საერთოდ, იყიდებიან თუ არა ქართველი ჟურნალისტები?

სავსებით ვეთანხმები ჩემს კოლეგას, ქ-ნ ია ანთაძეს რომ „დღეს ხელისუფლება მთლიანად აკონტროლებს ტელესივრცეს“. აქედან გამომდინარე, დასკვნის გაკეთება ადვილია - გაკონტროლებული (არათავისუფალი) ჟურნალისტები იძულებულნი ხდებიან დამკვეთის (მედიამფლობელის) დაკრულზე იცეკვონ და ხელი შეუწყონ არაობიექტური საზოგადოებრივი აზრის ფორმირებას. სწორედ ამის შედეგია ე.წ. „შავი პიარის“ ტექნოლოგიების ქართულ მედია-სივრცეში დანერგვა და უარყოფით ინფორმაციაზე ორიენტირებული ტელეგადაცემისა თუ ბეჭდური პუბლიკაციების მოძალება. თუმცა, ეს უკანასკნელნი (ბეჭდურ მედიას ვგულისხმობ) რამდენადმე მიუკერძოებელნი და გაბედულნი არიან.

ეკონომიკის ექსპერტი სოსო ცისკარიშვილი მიიჩნევს, რომ აქ პრობლემა თვით საზოგადოებაშია. „თუ აღმოჩნდება, რომ იმ ჟურნალისტებზე, რომლებიც იყიდებიან, მოთხოვნა შესუსტდება, ყველაფერი თავის ადგილზე დადგება“.

იმედია, დრო ყველაფერს მართლაცდა თავის ადგილს მიუჩენს. ქართული მედია ბიზნესის აქტიურ დამცველად და მხარდამჭერად მოგვევლინება. თუმცა, ბევრია დამოკიდებული იმაზეც, რამდენად თავისუფალი იქნება ბიზნესი სახელისუფლო მარწუხებისგან და შესაბამისად, როგორ განვითარდება ბაზარი.

რეზიუმე

დროა (თუ დაგვიანებული არა) შევეგუოთ იმ აზრს, რომ ვერც ოქროს ასოებით მოვარაყებული რეზოლუციები და ვერც ოკეანის გაღმელი „კეთილი ძიები“ ჩვენს გასაკეთებელ საქმეს ნამდვილად არ გააკეთებენ - ხელოვნურად შექმნილი პრობლემების ყოველთვის სხვაზე გადაბრალებას („მტრის ხატის“ ძიებას) სჯობს საზოგადოებამ გამოსავალი საკუთარ თავში ეძებოს. დიახ, ჩვენი მომავალი ჩვენვე უნდა გამოვჭედოთ!

იური პაპასქუა

ჟურნალ „ბიზნესი და კანონმდებლობის“ მთავარი რედაქტორი, ეკონომიკის აკადემიური დოქტორი

„საქართველოს საფინანსო სექტორის გლობალური კონკურენტუნარიანობის შესახებ“, საქართველოს მთავრობის მიერ ინიცირებულ საკანონმდებლო ცვლილებათა პაკეტში, როგორც მისი რეალიზაციის ერთ-ერთი წინაპირობა, წარმოდგენილია საქართველოს კანონი „მეწარმეთა შესახებ“ საქართველოს კანონში ცვლილებებისა და დამატებების შეტანის თაობაზე“. თუ მის ავტორებს დავუჯერებთ, აღნიშნული კანონის მიზანია ბიზნესის დაწყების დაჩქარება, კომპანიების რეგისტრაციის გამარტივება და პარტნიორთა ნების გამოვლენის ხარისხის ამაღლება.

თუმცა, აქ უფრო მნიშვნელოვანი ისაა, რომ „მეწარმეთა შესახებ“ საქართველოს კანონი არსებითად შეიცვალა შიდაკორპორატიული ურთიერთობების სხვა ფუძემდებლურ საკითხებშიც. შეიძლება ითქვას, პრაქტიკულად ახალი კანონი მივიღეთ - მთლიანად კონტინენტური ევროპის (გერმანიის) გამოცდილებაზე დაფუძნებული, სამეწარმეო მოწყობის მომწესრიგებელი ადრე მოქმედი კანონი, განახლებული ხელისუფლების მოთხოვნებს ვერ მოერგო და ინიციატორმა კანონმდებელი უმრავლესობის ნებაც წინააღმდეგობის გარეშე დაიმორჩილა.

ერთი შეხედვით, შემოთავაზებული სახეცვლილება ბიუროკრატიული ბარიერების გამარტივების ელემენტებს უდაოდ შეიცავს, თუმცა მეტწილ, მასში წინააღმდეგობრივი, გაუმართავი (გაუმართლებელი) თუ ზედმეტად ლოიალური ნორმებიც სჭარბობს.

რაც მთავარია, აღნიშნული ცვლილებები, უპირველეს ყოვლისა, უშუალოდ უკავშირდება ფოთის თავისუფალი ინდუსტრიული ზონის საბოლოო ჩამოყალიბებას. კანონთა პაკეტში თიზ-ი (თეზ-ი, ოფშორული ზონები) წარმოდგენილია საქართველოს, როგორც გლობალური ფინანსური ცენტრის, მსოფლიო ფინანსურ სისტემაში ინტეგრაციის, მისი კონკურენტუნარიანობის ამაღლების აუცილებელი წინაპირობა, ეკონომიკის აღმავლობისა და კეთილდღეობის მიღწევის სწორუპოვარი შესაძლებლობა.

ცნობილია, რომ ევროკავშირის სამოქმედო პრინციპებთან (რომლისკენაც ჩვენი ქვეყანა ილტვის), ფოთის ტიპის თავისუფალი ინდუსტრიული ზონები შეუთავსებელია. ასევე, ქართველ ექსპერტთა უმეტესობას, ამ პროცესის მიმართ უკიდურესად უარყოფითი დამოკიდებულება გააჩნია. თიზ-ი აღიქმება, როგორც გარკვეულ პირთა წრის კერძო ინტერესების შეუზღუდავი მოქმედების სფერო, შავი ფულის გათეთრების, კაპიტალის გაყიდვის წესებისაგან და გადასახადებისგან თავის არიდების გზა, რომლის წარმატების პერსპექტივა საქართველოს ეკონომიკის მდგრადი განვითარების საქმეში, რბილად რომ ვთქვათ, საეჭვოა. მიუხედავად ამისა, მორჩილმა უმრავლესობამ ჯერ კიდევ ნედლ (მხოლოდ ფრაგმენტულ და ზედაპირულად ეფექტურ) კანონპროექტს დაუჭირა მხარი, კანონად აქცია და აამოქმედა. 15 აპრილს შედგა პომპეზური პრეზენტაცია და ფოთში ინდუსტრიული ზონის დაფუძნება ოქროს ხანის დასაწყისად გამოცხადდა. იქმნება შთაბეჭდილება, რომ ახალი საპარლამენტო არჩევნების წინ, ხელისუფლებიდან ბიზნესისკენ მიმავალმა გუნდმა ვირტუალურ ეკონომიკაში გადაბარგებისთვის ნიადაგი მოიმზადა და ბიზნესიდან პოლიტიკისკენ მიმავალ ახალ წყებას მორგებული მართვის სადავეების ლობირების ესტაფეტა გადასცა.

გარკვეულწილად, სკეპტიკური დამოკიდებულების საფუძველს იძლევა, აგრეთვე საკანონმდებლო ცვლილებათა პაკეტის შემადგენელი კანონების გარდამავალი დებულებები, რომელთა მიხედვითაც გათვალისწინებულია დამატებით ახალი კანონების (საფინანსო კოდექსის, საწესდებო კაპიტალის სხვა სათანადო ტერმინით ჩანაცვლების) თუ კანონქვემდებარე აქტების მიღება, ასევე, სამთავრობო ღონისძიებებისა და სტრუქტურული რეორგანიზაციის განხორციელება. მათ გარეშე, ფაქტობრივად, ვერ იმუშავებს მიღებული კანონების ცალკეული ნორმები, ვერც მთავრობის ინიციატივის წარმატებული და სრულმასშტაბიანი რეალიზაციაა შესაძლებელი. მოსალოდნელ ახალ საპარლამენტო სპექტრში კი განხორციელებული ცვლილებებისადმი (PR-ზე ორიენტირებული კურსის) კვალიფიციური მხარდაჭერის შანსი ნაკლებია. სამაგიეროდ, იქმნება სასიკეთო შედეგების მოლოდინის გაწელვის, წარუმატებლობის სხვაზე გადაბრალების, ფაქტობრივი გარემოებებით თავის მართლების წინაპირობა.

ამრიგად, გარკვეულ ნოვაციასთან ერთად, გადამეტებულ თავდაჯერებასთან თუ არა, იმპულსურ, კომპლექსურად ბოლომდე გაუაზრებელ ახირებასთან უთუოდ გვაქვს საქმე. წინსვლის ილუზიური შთაბეჭდილების ფონზე, ნორმატიულ აქტებში დაუსრულებელი ცვლილებებით უფრო უარესს ვღებულობთ, ამასთან, კანონის სამეტყველო ენაც გაუმართავია და ორგანიზაციულ ღონისძიებათა ნაკრებს ემგვანება. ამ შემთხვევაში, კანონშემოქმედებითი სიმწიფე, რევოლუციურ საკანონმდებლო ცვლილებათა პაკეტში შემავალი აქტების რაოდენობის უკუპროპორციული აღმოჩნდა.

ჯერ კიდევ წინაა კანონის (ისევე, როგორც მთლიანად კანონთა პაკეტის) მოქმედების პრაქტიკული გამოცდა, ექსპერტებიც არაერთხელ გადაიკითხავენ მას და უფრო აშკარად გამოიკვეთება მისი დადებითი თუ უარყოფითი (გავლენის კერძო ინტერესებისთვის დაქვემდებარების) ტენდენციები. მაგრამ აქედანვე შეიძლება შევნიშნოთ, რომ კანონის ახალ რედაქციაში ბიზნესისთვის (შესაბამისად, ქვეყნის ეკონომიკური აღმავლობისთვის) ხელშემშლელი ნორმებიც ბევრია.

სამწუხაროდ, მოქმედ სახელისუფლებო გუნდს კომპანიების რეგისტრაციის გამარტივება გაიგივებული აქვს ბიზნესის წარმოების ხელშეწყობასთან. სინამდვილეში, სამეწარმეო საქმიანობის დაწყების რეგისტრაცია მხოლოდ ერთ-ერთია და ამასთან, ბევრად უფრო ნაკლებმნიშვნელოვანი, ბიზნეს-გარემოსთვის აუცილებელ სხვა კომპონენტებთან შედარებით. თუმცა, კომპანიების რეგისტრაციის გამარტივების მიმართულებითაც შემოღებულ ნორმებში, უკეთესი შემთხვევისთვის, იკითხება თავისუფალი ინტერპრეტაციის შესაძლებლობა (ორმაგი სტანდარტი), უარესი შემთხვევისთვის კი, მათში თვლემს საშუალო მუხტის მატარებელი „ნაღმები“, რომელთა აფეთქებამ ერთდროულად სხვადასხვა სამიზნე შეიძლება დააზიანოს.

აი, როგორ მივდივართ წინ...

წინამორბედისგან განსხვავებით, ამჟამად მოქმედ „მეწარმეთა შესახებ“ კანონში მნიშვნელოვანი „სიახლეები“ შემდეგია:

ამიერიდან, სამეწარმეო სუბიექტის დაფუძნებისას, „პარტნიორები უნდა შეთანხმდნენ წილების განაწილებაზე და დათქვან კაპიტალში მათი შენატანის ოდენობა. შენატანი შეიძლება იყოს მატერიალური და არამატერიალური ქონება, სამუშაოს შესრულება ან/და მომსახურების გაწევა“ (იხ. მე-3 მუხლის მე-5 პუნქტი);

რეგისტრაციის მიზნებისათვის, უკვე: საწარმოს წესდების წარდგენა არ არის სავალდებულო (მუხლი 5, პუნქტი 8); კაპიტალის არსებობის დამადასტურებელი დოკუმენტების წარდგენა არ მოითხოვება (მუხლი 5, პუნქტი 9); ხელმოწერის ნიმუშიც შეიძლება არ დამოწმდეს ნოტარიულად, თუ მას შეასრულებთ „მარეგისტრირებელ ორგანოში რეგისტრაციაზე უფლებამოსილი პირის თანდასწრებით“ (მუხლი 5, მე-3 პუნქტის ბოლო აბზაცი); საწარმოს რეგისტრაციისათვის ან საქმიანობისათვის არ არის სავალდებულო საწარმოს ბეჭდის არსებობა. დაუშვებელია ნორმატიული აქტით ან სახელმწიფო ორგანოს მიერ მოთხოვნილ იქნეს საწარმოს ბეჭდით დამოწმებული ნებისმიერი დოკუმენტი (მე-5 მუხლის მე-10 პუნქტი); საწარმოს პარტნიორთა წილობრივი მონაწილეობის ცვლილება არ მოითხოვს სამეწარმეო რეესტრში რეგისტრაციას (მე-5 მუხლის მე-2 პუნქტი); საწარმოს პარტნიორთა წილობრივი მონაწილეობის ცვლილების რეგისტრაციას ახორციელებს თავად საწარმო ნოტარიულად დამოწმებული გარიგების საფუძველზე (მე-5 მუხლის მე-2 პუნქტი); შესაძლებელია უცხო ქვეყნის საწარმოს რეგისტრაციის საქართველოში გადმოტანა (რედომიცილება) საწარმოს საქმიანობის უწყვეტობის დაურღვევლად (მე-5 მუხლის 1-ლი პუნქტი), ასევე, საქართველოში რეგისტრირებულ საწარმოს უფლება აქვს გადაიტანოს რეგისტრაცია უცხო ქვეყანაში საწარმოს საქმიანობის უწყვეტობის დაურღვევლად (მე-5 მუხლის მე-3 პუნქტი);

თუ საწარმოს პარტნიორი (პარტნიორები) ხელმძღვანელობაზე ან/და წარმომადგენლობაზე უფლებამოსილი პირი (პირები) არიან უცხო ქვეყნის მოქალაქეები ან უცხო ქვეყნის იურიდიული პირები, ისინი სარეგისტრაციოდ წარადგენენ საქართველოს მოქალაქეებისათვის/ საქართველოში რეგისტრირებული საწარმოებისათვის დადგენილის ეკვივალენტურ მონაცემებს. სარეგისტრაციოდ წარსადგენი დოკუმენტების ეკვივალენტურობის დადგენის წესის განსაზღვრა შეუძლია ფინანსთა მინისტრს. უცხო ქვეყნის იურიდიული პირის შემთხვევაში მათი იურიდიულ პირად რეგისტრაციის დამადასტურებელი დოკუმენტები დამოწმებული უნდა იყოს აპოსტოლით ან ლეგალიზებული უნდა იყოს სათანადო წესით (მე-5 მუხლის მე-5 პუნქტი);

შეზღუდული პასუხისმგებლობის საზოგადოების კაპიტალი შეიძლება განისაზღვროს ნებისმიერი ოდენობით (45-ე მუხლი), ანუ დასაშვებია შპს-ის დაფუძნებისას პარტნიორები შეთანხმდნენ და წილები საწესდებო კაპიტალის ფორმირების გარეშეც გაინაწილონ;

შეზღუდული პასუხისმგებლობის საზოგადოებასა და სააქციო საზოგადოებაში პარტნიორთა კრების გადაწყვეტილებით შეიძლება დადგინდეს წლიური და შუალედური მოგების დივიდენდების სახით განაწილება (მე-8 მუხლი);

კომანდიტური საზოგადოების შეზღუდული პარტნიორები (კომანდიტები), შეზღუდული პასუხისმგებლობის საზოგადოების, სააქციო საზოგადოებისა და კოოპერატივის პარტნიორები კრედიტორების წინაშე პასუხს არ აგებენ (მე-3 მუხლის მე-4 პუნქტი), იქვე, მე-6 პუნქტი: კომანდიტური საზოგადოების შეზღუდული პარტნიორი, შეზღუდული პასუხისმგებლობის საზოგადოების, სააქციო საზოგადოებისა და კოოპერატივის პარტნიორები კრედიტორების წინაშე პასუხს აგებენ პირადად, თუ ისინი ბოროტად გამოიყენებენ პასუხისმგებლობის შეზღუდვის სამართლებრივ ფორმებს (?!..);

საქართველოს კანონმდებლობაში ტერმინი „საწესდებო კაპიტალი“ შეიძლება გამოყენებული იყოს საზოგადოების დაფუძნებისას მისი კაპიტალის (შენატანების ჯამი), საზოგადოების საკუთარი კაპიტალის, საზოგადოების აქციების ნომინალური ღირებულების აქციის რაოდენობაზე ნამრავლის, საწარმოს პარტნიორთა ხმების სრული რაოდენობის მნიშვნელობით. საქართველოს კანონმდებლობის ჰარმონიზაციის მიზნით საქართველოს მთავრობამ 2008 წლის 10 აგვისტომდე საქართველოს პარლამენტს წარუდგინოს კანონპროექტები შესაბამის კანონებში ცვლილებების შეტანის თაობაზე, რომელთა საფუძველზეც ტერმინი „საწესდებო კაპიტალი“ ჩანაცვლდება სათანადო ტერმინით (69-ე მუხლის მე-6 პუნქტი) და სხვა.

აღნიშნულის გარდა, კანონიდან ამოღებულია რამდენიმე მუხლი, მათ ადგილზე დამკვიდრდა ახალი. ხელაღებით შეიცვალა ტერმინოლოგიაც: „ორგანიზაციულ-სამართლებრივი ფორმები“ ჩაანაცვლა ტერმინმა „სამეწარმეო სუბიექტი“; გაჩნდა ახალი სამეწარმეო სუბიექტი - „სამეწარმეო ამხანაგობა“; „შესატანი“ ახლა უკვე „შენატანის“ სახით ან სხვა ბრუნვაშიც გვხვდება; აზრი დაკარგა და „საწესდებო კაპიტალს“ მოგვიანებით ჩაანაცვლებს ახალი სათანადო ტერმინი.

რა არის კარგი, რა არის ცუდი...

ცნობილი პოეტის ლექსის ეს სათაური სწორედ დროულია. თუ რამე არ მოგწონს, კაცს ისიც უნდა უთხრა, რა, ან რატომ არ მოგწონს.

როგორც ხედავთ, სამეწარმეო სუბიექტის რეგისტრაცია მართლაცდა იმდენად გამარტივდა, რომ მარეგისტრირებელ ორგანოში, განცხადების გარდა, თითქმის არაფერია წარსადგენი, ხელმოწერის ნიმუშიც კი „მარეგისტრირებელ ორგანოში რეგისტრაციაზე უფლებამოსილი პირის თანდასწრებით“ შეიძლება დატოვო და ნოტარიუსთან რიგში დგომაც არ დაგჭირდება; საწარმოს დაფუძნებისას, წილი განცხადების ტექსტის რედაქტირების ან საცვლების დარეცხვის (სამუშაოს შესრულების ან/და მომსახურების გაწევის) საფასურადაც დაიმკვიდრებ, ამასთან, განსაკუთრებული ძალისხმევის (მარეგისტრირებელი ორგანოს და სასკანდალო ყურადღების) გარეშე მიჩუმათდება სხვისთვის აფცქვნილი წილის გადაფორმებაც; ბიზნესს, საწარმოს საქმიანობის უწყვეტობის დაურღვევლად, გადაიტან უცხოეთში, თიზ-ში, თუ ოფშორულ ზონაში, ასევე, თუ არ მოგეწონება, დაბრუნდები უკან. ამისთვის კი არანაირი ბეჭედდარტყმული ქაღალდი არ დაგჭირდება (ბეჭედს ადრეც არ ჰქონდა გადამწყვეტი დანიშნულება. კომპიუტერულ ეპოქაში ნებისმიერ დამღას უზადოდ გაიმეორებ), და მაინც, თუ კი რაიმე გაუგებრობა წარმოიშვა, სარეგისტრაციოდ წარსადგენი დოკუმენტების ეკვივალენტურობის დადგენის წესის განსაზღვრას ფინანსთა მინისტრი არ დაგზარდებათ.

რა არის ახლა ამაში ცუდი? ბრმა უნდა იყო ამ ცვლილებებში სიახლე ან სიკეთის ნაპერწკალი არ დაინახო. მაგრამ მასში საფრთხის ელემენტებიც უნდა შენიშნოს ფხიზელმა თვალმა.

საფრთხილოა (და ცუდია), როცა პარტნიორობა ყოველგვარი შესატანის გარეშე, სამუშაოს შესრულების ან/და მომსახურების გაწევის საფასურადაც მოიპოვება;

კარგია, როცა საწარმოს რეგისტრაციისათვის ან საქმიანობისათვის არ არის სავალდებულო საწარმოს ბეჭდის არსებობა (ეს ადრეც ასე იყო);

ცუდია, როცა პარტნიორები კრედიტორების წინაშე პასუხს არ აგებენ (გასაგებია, რომ იგულისხმება სამეწარმეო სუბიექტზე ამ ტვირთის გადატანა). ასე ხომ პარტნიორები ერთმანეთს დაერევიან და დავებს დასასრული არ ექნება, გარდა ამისა, ასეთი მიდგომის შემწეობით, ორგანიზაციულ-სამართლებრივი ფორმების, სამეწარმეო სუბიექტების საზოგადოდ აღიარებული დეფინიცია აზრს კარგავს;

კარგია, როცა ბოლოს და ბოლოს, შეზღუდული პასუხისმგებლობის საზოგადოებასა და სააქციო საზოგადოებაში პარტნიორთა კრების გადაწყვეტილებით, დაიშვება წლიური და შუალედური მოგების დივიდენდების სახით განაწილება;

ცუდია, როცა სარეგისტრაციოდ წარსადგენი დოკუმენტების ეკვივალენტურობის დადგენის წესის განსაზღვრა შეუძლია ფინანსთა მინისტრს (გასაგებია, რომ მან უნდა გამოსცეს ნორმატიული აქტი), მაგრამ კანონის ენაში, წესის დამკვიდრება ვინმეს, თუნდაც მინისტრის, ნებას არ უნდა ერგებოდეს;

ცუდია, როცა შავზე თეთრიაო იტყვიან და შენც თვალებგახელილი უნდა უცქირო „გაბრდღვიალებულ“ უკუნეთს;

ცუდია, როცა ყველაფერი ეს გარკვეული ჯგუფის და არა ქვეყნის ინტერესს მოემსახურება;

ცუდია, როცა საღ აზრს არ გაიზიარებ და საკუთარი არ გყოფნის, მოსალოდნელი შედეგები განსჭვრიტო;

ცუდია, როცა არ დაიჯერებ და შენი ახირება მარცხით დამთავრდება, ფუჭად დაშვრება ენერგია, დაპირება და მოლოდინიც;

ცუდია, როცა ...

ასე შეიძლება დაუსრულებლივ გაგრძელდეს.

ცხადია, არა მაქვს სურვილი მხოლოდ ცუდი შევნიშნო, არც იმისა - საქმე რომ გაფუჭდება, გავიხარო. უფრო ცუდია, სიტყვა არ შეაწიო, სადაც ხელგეწიფება, ოღონდ საქმეს ეშველოს...

დრო განსჯის მტყუანს და მართალს. მიღებულ კანონებს სხვაც ბევრი გაეცნობა. სხვებიც სხვას იტყვიან!

|

|

2 როგორი ბიზნეს-გარემოა საქართველოში? |

▲back to top |

ილნარ გორელიშვილი

ჟურნალ „ბიზნესი და კანონმდებლობის“ წამყვანი რედაქტორი

მას შემდეგ, რაც საქართველომ უარი თქვა მბრძანებლურ-ადმინისტრაციულ ეკონომიკაზე და არჩევანი საბაზრო პრინციპების სასარგებლოდ გააკეთა, ბევრი ფიქრობდა, რომ ადმინისტრაციული წნეხისგან გათავისუფლებული ეკონომიკა სულს მოითქვამდა, ხოლო, ე.წ. საერთო-სახალხო ქონებას ნამდვილი მესაკუთრე გამოუჩნდებოდა და ქვეყანაც ფეხზე დადგებოდა.

მართალია, ორი ათეული წელი პატარა მონაკვეთია ეკონომიკის ძირითადი ტრანსფორმაციისთვის, მაგრამ გარკვეული პრიორიტეტების გამოკვეთა მაინც შესაძლებელია. საით მიდის საქართველოს ეკონომიკა, რამდენად ხელსაყრელი პირობებია ქვეყანაში ბიზნესის განვითარებისთვის, როგორ ვიყენებთ საერთაშორისო გამოცდილებას და როგორ არეგულირებს საქართველოს კანონმდებლობა ბიზნესს საქართველოში? ეს ის კითხვებია, რომელზეც პასუხი საზოგადოებას აინტერესებს.

სწორედ ამ მიზანს ემსახურება ჟურნალ „ბიზნესი და კანონმდებლობის“ ინიციატივით „შერატონ მეტეხი პალასში“. დაგეგმილი ბიზნეს-კონფერენცია თემაზე „ბიზნეს-გარემო საქართველოში“. ჟურნალის წინამდებარე ნომერი აღნიშნული თემის ერთგვარი პრეზენტაციაა. იმისათვის, რომ მთავარი თემა მკითხველისთვის ადვილად აღსაქმელი გახდეს, თემის გარშემო არსებული პრობლემები ცალ-ცალკე განვიხილოთ.

მაშ ასე: როგორი ბიზნეს-გარემოა საქართველოში?

სოსო ცისკარიშვილი:

ექსპერტი ეკონომიკურ საკითხებში

- ბიზნესი და კანონმდებლობა საქართველოში ისეთივე დამოკიდებულებაშია ერთმანეთთან, როგორც ქათამი და კვერცხი, როცა ვერ გაგირკვევია, რომელი უფრო ადრე გაჩნდა, რომელია მიზეზი და რომელი - შედეგი. ვგულისხმობ იმ ფაქტს, რომ ბუნდოვანია, საქართველოში კანონმდებლობა ცვლის რეალობას, თუ რეალობა აყალიბებს კანონმდებლობას. თვალი რომ გადავავლოთ ქართული პარლამენტარიზმის ისტორიას, რომელიც რეალურად ოციოდე წელიწადს ითვლის, დავრწმუნდებით, რომ საკანონმდებლო დონეზე ვაჭრობის სფეროს ბევრად უფრო სერიოზული ლობიზმი გააჩნია, ვიდრე წარმოების სფეროს. შესაბამისად, არის თუ არა თავისთავად ეს ფაქტი რეალობის მიზეზი, თუ შემქმნელია იმ რეალობისა, სადაც ცხოვრება გვიწევს, ეს უკვე თეორიული საკითხია. ფაქტია, რომ ადგილობრივი წარმოების ხელშეწყობისა და იმ აუცილებელი პროტექციონიზმისთვის, რაც ქვეყნის შიდა ბაზრის დაცვას და ადგილობრივი წარმოების განვითარებას სჭირდება, ამ მხრივ, საქმე მთლად რიგიანად არა გვაქვს. ბევრი რამ არის დასახვეწი - ჯერ მთავრობის და შემდგომ უკვე საზოგადოების წარმოდგენაში ცალსახად უნდა დამკვიდრდეს იმის შეგრძნება, რომ წარმოების გარეშე ვერანაირი საბიუჯეტო რეალობა სიხარულს ვერ მოგვგვრის, თუ არ იქნა ამა თუ იმ საწარმოო პროცესის ხანგრძლივი ეკონომიკური პერსპექტივა. დღეს ძნელია რაიმე პერსპექტიულ სტაბილურობაზე ვისაუბროთ (თუნდაც საბიუჯეტო შემოსავლების კუთხით), რადგანაც ბიუჯეტის ფორმირების წყაროები არ არის დაფუძნებული წარმოებაზე, როგორც ეკონომიკის ხერხემალზე. შესაბამისად, ნებისმიერ წარმატებაში დღეს დროებითობის განცდა არსებობს. ქვეყანაში, სადაც საინვესტიციო გარემო მხოლოდ ქვეყნის პირველ პირებს მოსწონთ და ინვესტიციის შემომტანები ქვეყანაში არ მიეკუთვნებიან გამჭვირვალე კაპიტალის მფლობელთა რიცხვს, წარმოების განვითარება ყოველთვის პრობლემატური იქნება. ამიტომ, უაღრესად საჭიროა, ერთის მხრივ, თავად ხელისუფლების ეკონომიკური საქმიანობა იყოს გამჭვირვალე, მეორეს მხრივ კი საზოგადოებას გააჩნდეს ეკონომიკური კანონმდებლობისა და პროცესების საკმაოდ ღრმა და საფუძვლიანი ცოდნა, როგორც თეორიულ, ასევე პრაქტიკულ დონეზე.

ამდენად, ბიზნესსა და კანონმდებლობას მაინც სამუდამოდ გადაჯაჭვულ მდგომარეობაში მოუწევთ ურთიერთობა და რაც ნაკლებად „აწყენინებენ“ ერთმანეთს, მით უფრო წარმატებული იქნება ქვეყანა მთლიანად.

გია ხუხაშვილი:

ექსპერტი ეკონომიკურ საკითხებში

- ჩვენს ქვეყანაში ძირითადი პრობლემები კანონმდებლობის დაუცველობას უკავშირდება. საქართ ველოს კანონმდებლობით, საგადასახადო ვალდებულებებზე მტკიცების ტვირთი მთლიანად დაკისრებული აქვს ბიზნესს, ანუ, გადამხდელს, რაც მას ადმინისტრაციასთან არათანაბარ მდგომარეობაში აყენებს. ვფიქრობ, ეს ჩვენი კანონმდებლობის ფუნდამენტური ხარვეზია, აღარაფერს ვამბობ იმ განუკითხაობაზე, რაც საქმის სასამართლოში წარმართვის შემდეგ ხდება. ეს პრობლემის მეორე ეტაპი და საუბრის სხვა თემაა. გარდა ამისა, ადგილობრივი მეწარმეობის მიმართ არ ტარდება არანაირი პროტექციონისტული პოლიტიკა. უფრო მეტიც, ჩვენ ქვეყანაში საბაჟო საზღვრები პრაქტიკულად მორღვეულია, არადა, საბაჟო გადასახადები ძირითადად ის ერთადერთი დამცავი მექანიზმია შიგა ბაზრის განვითარებისთვის, რაც იმას იწვევს, რომ ადგილობრივი მეწარმეობა იმპორტთან შედარებით აბსოლუტურად არაკონკურენტულია...

აქვე უნდა აღინიშნოს, რომ ბიზნესკანონმდებლობა საქართველოში თითქოს ლიბერალურია, მაგრამ ერთია, რისი დეკლარირება ხდება და მეორე, რასთან გვაქვს რეალურად საქმე. რეალობა კი ასეთია - ჩვენში ძალიან მაღალი რისკების საინვესტიციო გარემოა და შედეგიც შესაბამისია. საქართველოში პრაქტიკულად ცივილიზებული კაპიტალი არ შემოდის. აქ საკმაოდ საეჭვო რეპუტაციის, ძირითადად გაუმჭვირვალე სახელმწიფო კაპიტალთან გვაქვს საქმე, რაც, თავისთავად, ბევრ რამეზე მეტყველებს. ქვეყანაში საინვესტიციო გარემო კარგი რომ იყოს, ვფიქრობ, ნორმალური ქვეყნებიდანაც შემოვიდოდა ვინმე. არადა, ძირითადი ინვესტორები მხოლოდ მარშალისა და ვირჯინიის კუნძულებიდან არიან, ისიც დახურული კომპანიები.

ანზორ ქოქოლაძე:

კომპანია „ელიტ-ელექტრონიქსის“ გენერალური დირექტორი

- მე არ ვთვლი, რომ ცუდი კანონმდებლობა გვაქვს, პირიქით, იგი საკმაოდ ლიბერალურია, სხვა საკითხია, რამდენად სწორად მუშაობს იგი რეალობაში და მართებულად ხდება თუ არა მისი აღსრულება! ასე რომ, კანონმდებლობასთან მიმართებაში რაიმე განსაკუთრებული პრეტენზიები არა მაქვს, თუმცა, ეს არის ცოცხალი ორგანიზმი, რომელიც მუდმივ გაუმჯობესებას საჭიროებს. ვფიქრობ, ეს მხოლოდ საკანონმდებლო ორგანოს საქმე არ უნდა იყოს, მასში ბიზნესიც აქტიურად უნდა იყოს ჩართული და საჭირო ინიციატივები, სწორედ ბიზნესიდან უნდა მოდიოდეს. ქართული ბიზნესი, სამწუხაროდ, კრიტიკული და პრეტენზიულია, მაგრამ ამ მიმართულებით არასაკმარისად არააქტიური. ვფიქრობ, თუ პარლამენტში მეტი ბიზნესმენები და ეკონომისტები იქნებოდნენ წარმოდგენილნი, შესაბამისად ნაკლები იქნებოდა ხარვეზი კანონმდებლობაში.

შიში, რომ ბიზნესმენთა საკანონმდებლო ორგანოში გადასვლა კონკრეტული ბიზნესის ლობირებას გამოიწვევს, უსაფუძვლოდ მიმაჩნია. თუმცა, ვთვლი, რომ თუ მხოლოდ ერთი, ან თუნდაც 5 ბიზნესმენი მოხვდება პარლამენტში, შესაძლოა ლობირების საფრთხე მართლაც გაჩნდეს. ხოლო, პირობითად, თუ 80 ბიზნესმენი იქნება პარლამენტში, ეს იმდენად ფართო სპექტრია, რომ მათი პოზიცია უკვე ქვეყნისთვის იქნება მისაღები. ამ თვალსაზრისით, ბიზნესმენის მოსვლა პოლიტიკაში შეიძლება კარგიც იყოს. თუმცა, თუკი პარლამენტში მისული ბიზნესმენი სრულად და აქტიურად არ ჩაებმება კანონშემოქმედებით საქმიანობაში, მის იქ ყოფნას არანაირი აზრი არ ექნება. ვფიქრობ, წარმატებული ბიზნესმენის გადასვლა პოლიტიკაში მისივე ბიზნესს საგრძნობლად დააზარალებს, რადგან ბიზნესის წარმატებისთვის ხელმძღვანელს ძალიან დიდი მნიშვნელობა აქვს.

იმავდროულად ვიტყვი, რომ სრულად ვეთანხმები აზრს, რომ პური მეპურემ უნდა გამოაცხოს. პირადად მე მიმაჩნია, რომ ბიზნესში უფრო საჭირო ვარ, ვიდრე რომელიმე სხვა მიმართულებაში.

ვფიქრობ, სახელმწიფო რაც შეიძლება ნაკლებად უნდა ჩაერიოს ბიზნესში. საქართველოში ბევრს საუბრობენ ე.წ. სტრატეგიულ ობიექტებზე. ვთვლი, რომ, თუ ესა თუ ის ობიექტი ქვეყნის უსაფრთხოების თვალსაზრისით არ არის მნიშვნელოვანი, უნდა გადავიდეს კერძო მფლობელის ხელში. საკამათოა, ისიც, რას მივიჩნევთ სტრატეგიულ ობიექტად. სახელმწიფო არ უნდა იყოს ბიზნესსუბიექტი. ეს მხოლოდ მინიმალური პროცენტითაა დასაშვები, ისიც იმ შემთხვევაში, როცა საქმე სახელმწიფო უსაფრთხოებას ეხება.

სხვათაშორის, განსხვავებული მოსაზრებები არსებობს პორტებთან დაკავშირებით. დღეს ისინი სრული დატვირთვით ვერ მუშაობენ. ეს იმას ნიშნავს, რომ სახელმწიფო ამ მიმართულებით ვერ აკეთებს ინვესტიციას, ამიტომ ჯობია, კერძო კომპანიას გადასცეს. ამით ობიექტი უფრო ეფექტური გახდება, მისი გადამხდელუნარიანობა გაიზრდება, მეტ ინვესტიციას მოიზიდავს და ახალ პორტებს ააშენებს. შესაბამისად, გაიზრდება ტვირთბრუნვა და ამით ქვეყნის სატრანზიტო ფუნქციაც გაფართოვდება, დაიტვირთება რკინიგზაც, მეტი ადამიანი დასაქმდება და მეტ გადასახადს გადაიხდის. პორტს ხომ ვერავინ წაიღებს თან? რა არის ამაში საშიში?! გამომდინარე ზემოთქმულიდან, მიმაჩნია, რომ რკინიგზის პრივატიზებაც უნდა მოხდეს. ერთადერთი, რაც ამ შემთხვევაში გასათვალისწინებელია, კომპანია უნდა იყოს სანდო, რომ თავისი უხარისხო მუშაობით ქვეყნის სატრანზიტო ფუნქციას არ შეექმნას საფრთხე.

ხელოვნურად გამყარებული ლარი და ბიზნეს-რყევები

ლადო პაპავა:

ექსპერტი, ეკონომიკურ მეცნიერებათა დოქტორი, პროფესორი

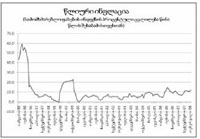

- თქვენი ჟურნალის ფურცლებზე მე უკვე მქონდა საუბარი ლართან დაკავშირებით, სადაც აღვნიშნე, რომ საქართველო დაავადებულია „ჰოლანდიური დაავადებით“. მაშინ საკმაოდ ვრცელი ინფორმაცია მივაწოდე მკითხველს და ამიტომ ბევრ რამეს აღარ გავიმეორებ, უბრალოდ აღვნიშნავ, რომ საქართველოში „ჰოლანდიური დაავადება“ გრძელდება. ეს ის დაავადებაა, რომლის დროსაც ქვეყანაში დიდი ოდენობით შემოდის უცხოური ვალუტა, კერძოდ, დოლარი. მოკლედ შევეხები ამ ფულის შემოდინების წყაროებს. პირველ რიგში, ეს არის უცხოური ინვესტიციები. უცხოელები ყიდულობენ კომპანიებს, უძრავ ქონებას, ბუნებრივია, ისინი შემოდიან დოლარით, ყიდვა-გაყიდვის ტრანსაქცია კი ხდება ლარში, რაც ზრდის კიდეც მოთხოვნას ამ უკანასკნელზე. მეორე გახლავთ პრივატიზაცია. ამ დროსაც სახელმწიფო ქონება იყიდება ლარებში, უცხოელს კი შემოაქვს დოლარი და ხდება გადახურდავება; მესამე - წესრიგის დამყარება საფინანსო სექტორში. ადრე ბიზნესმენები თავს არიდებდნენ გადასახადების გადახდას, ისინი ქრთამს აძლევდნენ საბაჟო თუ საგადასახადო სამსახურებს და ეს ქრთამი იყო დოლარებში. ახლა მათ გადასახადების გადახდა ძირითადად უხდებათ ლარში. დაბოლოს, უცხოეთში მცხოვრები ჩვენი თანამემამულეების მიერ გამოგზავნილი ფულადი გზავნილები, რომლის 98%25 მოდის დოლარზე. აი, ეს ყველაფერი იწვევს დოლარის მასის ზრდას ქვეყანაში, რაც, თავის მხრივ, აუფასურებს დოლარს ლართან მიმართებაში. ლარის გამყარება კი ძალიან ცუდია ექსპორტისთვის და ამას ჰქვია „ჰოლანდიური დაავადება“. საქართველოში არსებულ ამ მდგომარეობას ისიც ემატება, რომ დოლარი მსოფლიო მასშტაბით უფასურდება, რისი მიზეზიც არის ამერიკის მიერ წარმოებული საომარი ოპერაციები სხვადასხვა ქვეყანაში, უწინარეს ყოვლისა, ერაყსა და ავღანეთში, რაც საკმაოდ დიდ ხარჯებს მოითხოვს, რამაც მთელ მსოფლიოში გამოიწვია დოლარის გაუფასურება. ეს არის ის ძირითადი მიზეზები, თუ რატომ მყარდება ლარი და უფასურდება დოლარი საქართველოში.

ახლა, მოდით, დავუბრუნდეთ თქვენს კითხვას - არის სხვადასხვა სცენარი, რა მოელის ლარს და დოლარს საქართველოში. უწინარეს ყოვლისა, შევხედოთ, რას ფიქრობს საქართველოს მთავრობა ამასთან დაკავშირებით. თუმცა, ამის გაგება საკმაოდ რთულია. ისმის კითხვა, საიდან უნდა ვიცოდეთ, რას ფიქრობს ჩვენი მთავრობა? რა თქმა უნდა, იმ დოკუმენტიდან, რასაც ჰქვია საქართველოს ბიუჯეტი. მინდა გითხრათ, რომ ყოველთვის, ჯერ კიდევ იმ პერიოდის ჩათვლით, როცა ფინანსთა მინისტრი იყო ლექსო ალექსიშვილი, პარლამენტში შემოსულ ბიუჯეტის პროექტს თან ერთვოდა განმარტებები, სადაც დაფიქსირებული იყო, თუ რომელი გაცვლითი კურსით იქნა გათვლილი ექსპორტ-იმპორტის ოპერაციები. ეს ვალდებულება და კანონი კი არ იყო, არამედ იმის ახსნა, თუ როგორია მთავრობის ხედვა ექსპორტ-იმპორტის თანაფარდობის გაანგარიშებისას (ვიცით, რომ იმპორტიდან შემოდის გადასახადები და საბაჟოზე აკრეფილი თანხების დათვლისას გარკვეული საშუალო წლიური გაცვლითი კურსის ჩადებაა საჭირო). მას შემდეგ, რაც ალექსიშვილი წავიდა ფინანსთა მინისტრობიდან, ასეთი ინფორმაცია გაქრა - მთავრობა უკვე აღარ აფიქსირებს გაცვლითი კურსის ოდენობას. თანაც, როცა პარლამენტში კითხვას ვსვამთ ამასთან დაკავშირებით, პასუხს არავინ იძლევა. გამომდინარე აქედან, მთავრობის ჩანაფიქრის გამოცნობის ირიბი მეთოდიღა გვრჩება. რა მეთოდია ეს? მინდა გითხრათ, რომ პარლამენტში შემოსულ ბიუჯეტის პროექტს, განმარტებითი ბარათის გარდა, თან ახლავს დანართები. ეს ძირითადად მაკროეკონომიკური პარამეტრებია, მათ შორის არის სავაჭრო ბალანსიც, თუ როგორია ექსპორტ-იმპორტი და ეს სავაჭრო ბალანსი მოცემულია ორ ვალუტაში - ლარსა და დოლარში. სწორედ ამ ბალანსის საშუალებით შეიძლება დავთვალოთ, რა გაცვლითი კურსი ჩადო მთავრობამ ბიუჯეტის კანონში. თუმცა, აქ ჩვენ ვაწყდებით ერთ სერიოზულ კურიოზს. მოგეხსენებათ, რომ 2008 წლის ბიუჯეტის კანონში უკვე შევიდა ცვლილება. სანამ ეს მოხდებოდა, ექსპორტ-იმპორტის ბალანსში ექსპორტზე საშუალო წლიური კურსი აღებული იყო 1 დოლარი=1,43 ლარი, იმპორტზე კი იყო სხვა კურსი - 1დოლარი=1,47 ლარი. როგორ შეიძლება ექსპორტზე სხვა კურსი იყოს და იმპორტზე - სხვა! ეს, უწინარეს ყოვლისა, მთავრობის არაკვალიფიციურობაზე მეტყველებს, მაგრამ აქ, იმავდროულად, ჩადებული იყო სხვა რამეც - თუ ეს არის საშუალო წლიური კურსი, გამოდის, წლის ბოლომდე ლარის კურსი 1,43-ზე დაბლა უნდა დავიდეს, საშუალო წლიური 1,43 რომ დარჩეს. როცა ბიუჯეტში ცვლილებები შევიდა და ეს ცვლილება პარლამენტმა 2008 წლის მარტში დაამტკიცა, დანართებში კვლავ იყო წარმოდგენილი სავაჭრო ბალანსი როგორც ლარში, ასე დოლარში, თუმცა, ამჯერად შეცდომა უკვე გამოესწორებინათ, ექსპორტ-იმპორტზე სხვადასხვა კურსი აღარ იყო, მაგრამ დოკუმენტში თავად კურსი იყო შეცვლილი - 1 დოლარი=1, 576 ლარს. ანუ, 2008 წლის ბიუჯეტში საშუალო წლიური გაცვლითი კურსი თითქმის ისეთივეა, როგორიც იყო 2008 წლის დასაწყისში. მოგეხსენებათ, დღეს რეალურად ასე არ არის და დოლარის კურსი კიდევ უფრო ეცემა. აქედან დასკვნა - გეგმავს მთავრობა იმას, რომ ლარი ცოტათი უნდა გაუფასურდეს, მიუახლოვდეს 2008 წლის დასაწყისის ნიშნულს, თუ ნიშნავს ეს მთავრობის არაკომპეტენტურობას, ეს საკითხი ღიად რჩება. ჩემი აზრით, უფრო მეორე შემთხვევასთან გვაქვს საქმე, შეიძლება რაღაც ძველი ცხრილები ნახეს და ის მიაკრეს ბიუჯეტს დანართის სახით, რაც სულაც არ არის გამორიცხული!

გამომდინარე ზემოთქმულიდან, კარგის არაფრის თქმა არ შემიძლია - ან მთავრობამ იცის რაღაცა და მალავს, ან, უბრალოდ, გაგებაში არ არის და არაფერიც არ იცის! პირველი უფრო უარესია თუ მეორე, ამის შეფასება ძალიან ძნელია, თუმცა, რა შვებაა იმის გაგებისგან, მგელი შეგჭამს თუ მგლისფერი ტურა?! თუმცა, საკმაოდ დიდი დარწმუნებით შემიძლია ვთქვა, რომ მთავრობამ, უბრალოდ, ბევრი რამ იცის, თორემ რომ იცოდეს, ასე არ გააკეთებდა...

ძალიან გამიჭირდება იმის პროგნოზირება, რა მოუვა ლარს მომავალში, თუმცა, უფრო მეტი ალბათობით შეიძლება ითქვას, რომ ლარი კიდევ უფრო გამყარდება, ანუ დოლარის გაუფასურების ტენდენცია შენარჩუნდება. რა დონემდე და როგორ, ამის წინასწარ თქმა ნამდვილად არ შემიძლია, რადგან ამისთვის აუცილებელი არანაირი ობიექტური საფუძველი არ მაქვს - ჩემს ხელთ არსებული სტატისტიკა არ არის ობიექტური. თუ მთავრობამ საშუალო წლიური გაცვლითი კურსი 1,576 იანგარიშა და ამით საბაჟოს მიანიშნა, რა გადასახადები უნდა აკრიფოს, ეს არარეალისტურია და დიდი შეცდომაა.

მინდა გითხრათ, რომ ლარის გამყარება ეროვნული ბანკის დიდი ძალისხმევით ხორციელდება. ის, რომ ქვეყნაში შემოსული უცხოური ვალუტის დიდი მასის ნაწილს არ ყიდულობდეს, ლარის გამყარება კიდევ უფრო მყისიერი იქნებოდა და ეს საერთოდ დაანგრევდა ჩვენს ეკონომიკას. ამიტომ, ეროვნული ბანკი იძულებულია შემოსული დოლარების გარკვეული ნაწილი იყიდოს. ამით ის ერთ კარგ საქმეს აკეთებს - ზრდის საკუთარ რეზერვებს, თუმცა, იმავდროულად ცუდი რამის კეთებაც უწევს - ზრდის ფულის მასას, რაც, თავის მხრივ, ხელს უწყობს ინფლაციას. თუმცა, კიდევ ვიმეორებ, ეროვნულ ბანკს სხვა გზა არ აქვს. ასეთ დროს, რა თქმა უნდა, დიდი მნიშვნელობა ენიჭება, როგორ ეკონომიკურ პოლიტიკას განახორციელებს საქართველოს მთავრობა, განსაკუთრებით კი იმას, რამდენად შეკვეცს მთავრობა პოპულისტური ტიპის ხარჯებს. სამწუხაროდ, ის ამას არ აკეთებს და თავისი ქმედებით კიდევ უფრო აღრმავებს ინფლაციას - ერთი მხრივ, ეროვნული ბანკი უშვებს დამატებით ფულს, მეორე მხრივ კი მთავრობა ახორციელებს ისეთ პროგრამებს, როგორიცაა: ფსევდოდასაქმება, ვაუჩერიზაცია, პენსიების ზრდა.

მინდა გითხრათ, რომ პენსიების ზრდისთვის ყველაზე კარგი პერიოდი შემოდგომაა და არა გაზაფხული, რადგანაც შემოდგომით, როგორც წესი, ხვავი და ბარაქაა და ინფლაცია ისეთი მწვავე არ არის, როგორც გაზაფხულზე, როცა ფასებს ბუნებრივად აქვს ზრდისკენ მიდრეკილება. ამ დროს დამატებითი ფულის მასის გაშვება შეცდომაა, თუმცა, გასაგებია, რატომ ხდება ეს აპრილში - იმიტომ, რომ მაისში არჩევნებია. მე ნამდვილად არ მინდა ჩვენმა რომელიმე მკითხველმა იფიქროს, რომ ლადო პაპავა პენსიონერების მტერია, მაგრამ ყველაფერს ჭკვიანურად უნდა კეთება. პენსიონერები მაინცდამაინც წინასაარჩევნო პერიოდში არ უნდა გაგახსენდეს, უფრო ადრე რომ გახსენებოდა მათი პრობლემა ვინმეს, ამ ნაბიჯის გადადგმა 2007 წლის შემოდგომაზეც შეიძლებოდა.

სოსო ცისკარიშვილი: ქართული ლარი ჩემში იწვევს ტელეკომპანია „კავკასიის“ ასოციაციას. შესაბამისად, დოლარის ასოციაციას ჩემში ტელეკომპანია „იმედი“ იწვევს. სატელეკომუნიკაციო სივრციდან „იმედის“ გაძევებამ გაამყარა „კავკასიის“ რეიტინგი და საგრძნობლად გაზარდა მისი შემოსავლები. მაგრამ ქართული ხელისუფლების მცდელობა, რომ დოლარის ვარდნას დააბრალონ ლარის გამყარება, ცოტა უსაფუძვლოდ მიმაჩნია, რადგან დოლარსა და ევროს შორის სხვაობის ზრდის პარალელურად ასეთი ტენდენცია არ შეინიშნება ლარსა და ევროს შორის სხვაობაში. ბრუნვაში არსებული ლარის მოცულობა კი, კვლავ ტელეკომპანია „კავკასიას“ თუ შევადარებთ, ისეთივეა, როგორც მისი დაფარვის ზონა CNN-ის დაფარვის ზონასთან შედარებით. ასე რომ, არაადეკვატური სიდიდეებია და მათი შედარებისგან თავი უნდა შევიკავოთ. ამას აქვს საკმაოდ სუბიექტური მოტივაცია.

ლარის გამყარება, ჩემის აზრით, ძირითადად ფულადი მასის მოძრაობის ნაკლებად გამჭვირვალე პროცესებს ემყარება. არადანიშნულებისამებრ და არაგამჭვირვალედ მოძრავი ფულადი მასა საქონლის გაძვირებას და ლარზე მოთხოვნის სუბიექტურ ზრდას იწვევს. ამდენად, ძნელი წარმოსადგენია, ლარის სიმყარე იმ შემთხვევაში, თუ საქართველოში დაბრუნდება საბაზრო ეკონომიკა, პროცესებს დაერქმევა თავისი სახელი და ჩვენი ვალუტაც მიიღებს თავისუფალი არსებობის ისეთ საფუძველს, როგორც ეს ცივილიზებულ ქვეყნებში უნდა ხდებოდეს. ექსპორტის ხელშეწყობაზე საუბრისას კი უნდა გვახსოვდეს, რომ სწორედ მისი დამღუპველია ის პროცესი, რაც ლართან მიმართებაში დღეს ხდება ქვეყანაში

გია ხუხაშვილი: დღეს აცხადებენ, რომ მთავრობა სერიოზულ ანტიინფლაციურ ღონისძიებებსატარებს, თუმცა, ფაქტია, რომ ეს ღონისძიებები აბსოლუტურად არაეფექტურია. რაც შეეხება ლარის გამყარებას, ეს საერთოდ აბსურდული თემაა, გამომდინარე იქიდან, რომ ყველა ნორმალურ ქვეყანაში ინფლაცია-დევალვაციის დინამიკა ძალიან ახლოსაა ერთმანეთთან. ჩვენთან კი ძალიან მაღალია ინფლაცია, დევალვაცია პრაქტიკულად არ ხდება და უფრო უკუპროცესებთან გვაქვს საქმე. ეს კი მეტყველებს იმაზე, რომ ქართული ლარი საერთოდ არ არის მიბმული ეკონომიკაზე, ანუ, ეკონომიკური პროცესი მიდის ცალკე, ქართული ვალუტის კურსი კი სულ სხვა მიმართულებით მიედინება, ანუ, ეს ორი პროცესი არანაირ ლოგიკურ კავშირში არ არიან ერთმანეთთან. ეს ფაქტი კი კიდევ უფრო ასუსტებს ექსპორტის სტიმულებს, აღარაფერს ვამბობ ამ აბსურდული მდგომარეობით გამოწვეულ სხვა პრობლემებზე. სამწუხაროდ, ლარის გამყარებას ეკონომიკურ ჭრილში მხოლოდ მინუსები გააჩნია. ვინც ამით სარგებლობს, ეს ისევ მთავრობაა, რომელიც მღვრიე წყალში მოხერხებულად იჭერს თევზს.

გიორგი ცუცქირიძე:

საქართველოს ბანკების ასოციაციის აღმასრულებელი დირექტორი

- რატომ ფიქრობთ, რომ ლარს რამე სჭირს? არაფერიც არ სჭირს! უბრალოდ, ეს ბოლო პერიოდია, ლარი ამერიკულ დოლართან მიმართებაში ამჟღავნებს გამყარების ტენდენციას. აქ ორი ძირითადი მომენტი შეიძლება გამოიყოს. პირველი ის, რომ თვითონ დოლარი უფასურდება საერთაშორისო ბაზრებზე, რაც გარკვეულწილად დაკავშირებულია ამერიკის ეკონომიკის რეცესიასთან და იმ ფინანსურ კრიზისულ მომენტებთან, რომელიც მარტო ამერიკულ ბაზარზე არ არის, მსოფლიო ბაზარს ახასიათებს ამ ბოლო დროს. მეორე ფაქტორი, რაც ლარს ამყარებს, არის უცხოური ინვესტიციები. ქვეყნის გარედან შემოედინება ფული უცხოური ვალუტის სახით, რაც, საბოლოო ჯამში, ხურდავდება ლარზე, ეს კი ბუნებრივად ზრდის მოთხოვნას ლარზე. აქედან გამომდინარე, თუ გავითვალისწინებთ, რომ უცხოური ინვესტიციების შემოსვლა საქართველოში კვლავ გაგრძელდება (და ეს არ არის ისეთი რამ, რაც ხვალ შეიძლება შეჩერდეს, პირიქით, უფრო და უფრო გაიზრდება) და იმის გათვალისწინებით, რომ შენარჩუნდა საერთაშორისო ბაზრებზე დოლართან მიმართებაში არსებული ტენდენცია (ანუ, თუ დოლარმა არ დაიწყო გამყარება), უნდა ვივარაუდოთ, რომ ლარი კიდევ უფრო გამყარდება. თუმცა, ვიტყვი, რომ ეს გამყარება დღეს არსებულ ტრენდს კი შეინარჩუნებს, მაგრამ ძალიან საგრძნობი არ იქნება.

რაც შეეხება ეროვნულ ბანკს, მან ძალიანაც რომ მოინდომოს, ლარს ვერ გაამყარებს. ლარი ხელოვნურად შეიძლება გააუფასურო, მაგრამ ხელოვნურად ლარის გამყარება გამორიცხულია! ეს არასერიოზული მიდგომაა. არის ხოლმე მომენტები, როდესაც ცენტრალური ბანკები მიმართავენ საკუთარი ვალუტის ხელოვნურ გაუფასურებას, ანუ დევალვაციას, როცა გარკვეული მიზნები აქვთ, მაგრამ, კიდევ ვიმეორებ, ლარის ხელოვნურად გამყარება გამორიცხულია! გასაგებია, რომ გარკვეულ ინტერვენციას ეროვნული ბანკი ახორციელებს, რადგანაც დღეს თავად დოლარის გაუფასურების ტენდენციაა და ქვეყანაში შემოსული უცხოური ვალუტა ძირითადად დოლარშია. ეს კი ზრდის მოთხოვნას ლარზე. ამას გარდა, ვიცით, რომ საქართველოში ერთადერთი საგადამხდელო საშუალება არის ლარი, ყველა იურიდიული, თუ ფიზიკური პირი (განსაკუთრებით იურიდიული პირები) სახელმწიფოსთან ურთიერთობენ ლარში, იქნება ეს ანგარიშსწორება ბიუჯეტთან თუ მიმდინარე ვალდებულებების დაფარვა. გამომდინარე აქედან, ის რომ ეროვნული ბანკი ახდენს ბაზარზე ინტერვენციას, ბუნებრივია, და ეს არ შეიძლება პრობლემად ჩაითვალოს.

რაც შეეხება კრიტიკულ შეფასებას იმასთან დაკავშირებით, რომ საქართველოში ეროვნული ვალუტა და ეკონომიკა აბსოლუტურად ალოგიკურ კავშირში არიან, ანუ, მარტივად რომ ვთქვათ, სხვადასხვა მიმართულებით მიდიან, პრინციპულად ვერ დავეთანხმები. ლარი მიდის იქით, საითაც ეკონომიკა მიდის. გამორიცხულია, რომ ისინი სხვადასხვა მიმართულებით მიდიოდნენ. საბოლოო ჯამში, ლარი ხომ მონაწილეობს მთლიანი შიდა პროდუქტის შექმნაში, აქედან გამომდინარე კი, როგორ შეიძლება, ის სხვაგან მიდიოდეს! ჩვენ შეიძლება ვისაუბროთ იმაზე, თუ რატომ არ იწვევს ლარის გამყარება ეკონომიკის გაძლიერებას. ეს აბსოლუტურად არასწორი და მოძველებული შეხედულებაა, მეტიც, მე ვიტყოდი, მე-18 საუკუნის ეკონომიკური ფორმულაა. 21-ე საუკუნეს სხვა ღირებულებები და, შესაბამისად, სხვა შეხედულებები აქვს ეკონომიკაზე. რაც დღეს ხდება, ეს სწორედ 21-ე საუკუნის მაგალითია. ჩვენთან ეკონომიკა მხოლოდ უცხოური ინვესტიციით კი არ ფორმულირდება, ამას გაგრძელება აქვს, ანუ დგება საკითხი, როგორ ახდენს ეკონომიკა ამ შემოსული ინვესტიციების გაწოვას. ამაზე კი ძალიან ბევრი ფაქტორია მიბმული - რამდენად შეუწყობს ხელს შემოსული ინვესტიციები დასაქმების ზრდას, რამდენად შეამცირებს დასაქმების ზრდა ბიუჯეტში სოციალურ ხარჯებს, რამდენად იქნება აქტუალური ახალი სამუშაო ადგილები, ინვესტიციების შემოსვლა გამოიწვევს თუ არა ახალი ტექნოლოგიების დანერგვას და სხვა. თუმცა, ეს უკვე ცალკე თემაა და ამაზე სხვა დროს შეიძლება ვისაუბროთ.

ანზორ ქოქოლაძე: ბუნებრივია, ლარის გამყარება, მითუმეტეს, ხელოვნური გამყარება ძალიან ცუდია ეკონომიკისთვის, რადგან ეს ხელისშემშლელია ექსპორტისთვის. რამდენად ხელოვნურად მიმდინარეობს ეს პროცესი საქართველოში, ვერ გეტყვით. ქვეყანაში დოლარის დიდი მასა შემოდის და თუკი ეროვნული ბანკი მის გარკვეულ ნაწილს ყიდულობს, ვფიქრობ, ეს სწორი ჩარევაა, რადგან წინააღმდეგ შემთხვევაში, დოლარის კურსის ვარდნა კიდევ უფრო მყისიერი იქნებოდა, რაც უფრო ძლიერ რყევებს გამოიწვევდა ეკონომიკაში. ვფიქრობ, ეს დროებითი პროცესია, მუდმივად მზარდი ვერ იქნება ლარზე მოთხოვნა. იმპორტისთვის ეს პროცესი მისასალმებელია, ძირითადი დარტყმა ამ დროს ექსპორტზე მოდის, თუმცა, ესეც მოკლევადიანი ეფექტისთვისაა სასარგებლო, რადგან, თუ ეკონომიკაში არ მიდის ჯანსაღი პროცესები, ეს იმპორტ-ექსპორტს ერთნაირად აზარალებს. მგონია, რაც დღეს ხდება, ობიექტური რეალობაა. უფრო სწორი იქნებოდა გვეთქვა, რომ ლარი კი არ გამყარდა, დოლარი გაუფასურდა, რასაც მსოფლიო ბაზარზე არსებული მდგომარეობაც უწყობს ხელს. საქართველოში დოლარის გაუფასურების ერთ-ერთი მიზეზი კი ქვეყანაში შემოსული მზარდი ინვესტიციების გამო ლარზე გაზრდილი მოთხოვნაა.

რაც შეეხება ინვესტიციების შემოდინებას, მოდით, ჯერ ავხსნათ, რა არის საინვესტიციო გარემო ზოგადად და რამდენად არის ამ გარემოსთვის აუცილებელი პირობები დაკმაყოფილებული ჩვენში.

საინვესტიციო გარემოს პირველი და ერთ-ერთი მთავარი განმსაზღვრელია ბაზრის სიდიდე. ჩინეთის მაგალითი ავიღოთ. ამ ქვეყანას მილიარდნახევრიანი მოსახლეობა ჰყავს და მსოფლიოს ერთ-ერთი ყველაზე დიდი ბაზარია. ჩინეთში საკმაოდ კაბალური საგადასახადო კანონმდებლობაა. მიუხედავად იმისა, რომ საქართველოში მოქმედი კანონმდებლობა გაცილებით ლიბერალურია, მაინც ითვლება, რომ ჩვენთან გაცილებით ცუდი საინვესტიციო გარემოა, ვიდრე ჩინეთში. ამის მიზეზი კი სწორედ ბაზრის ზომაა, რაც ბიზნეს-გარემოს უფრო მომხიბვლელს ხდის. საინვესტიციო გარემოს მეორე განმსაზღვრელი ფაქტორი - კანონმდებლობაა. ექსპერტებიც ადასტურებენ, რომ საქართველოს კანონმდებლობა ლიბერალურია და ამ კომპონენტში უცხოელისთვის საკმაოდ მომხიბვლელად გამოვიყურებით. თუმცა, ამ მხრივ ყველაზე შემაფერხებელი ფაქტორი პოლიტიკური არასტაბილურობაა. პატარა ბაზარი, პლუს პოლიტიკური არასტაბილურობა, რასაც ემატება ტერიტორიული მთლიანობის აღდგენის პრობლემებიც, ცხადია, ნეგატიურად აისახება საინვესტიციო გარემოზე. ამასთან, პრობლემები გვაქვს კანონის აღსრულების კუთხითაც. განსაკუთრებით, ბოლო პერიოდში კერძო საკუთრების ხელყოფასთან დაკავშირებით გახშირებულმა შემთხვევებმა ცუდი გავლენა მოახდინა საინვესტიციო გარემოზე. საკმაოდ სერიოზულია მუშა-ხელის კვალიფიკაცია. ჩვენ არ გვაქვს დიდი გამოცდილება ბიზნესში და ჩვენი ინტელექტუალური რესურსი შეზღუდულია. 1990 წლიდან სამოქალაქო ომის პირობებში ვცხოვრობდით, ბიზნესპროცესები საქართველოში, ფაქტობრივად, 1994-95 წლიდან დაიწყო, 13 წელი კი სულაც არ არის საკმარისი კარგი მენეჯერებისა და ამა თუ იმ მიმართულების კარგი ბიზნეს-სპეციალისტების მოსამზადებლად.

ცალკე საკითხია კრედიტების მოზიდვა და მათი სწორად გამოყენება. ხშირად გამიგია, ისე გამიჭირდა, კრედიტი ავიღეო. კრედიტის აღება ბიზნესში სულაც არ ნიშნავს გაჭირვებას. თუ გაქვს შანსი, მოიზიდო კრედიტი და არ იყენებ, ეს იმას ნიშნავს, რომ არ შეგიძლია დაასაქმო ეს კრედიტი, ანუ არ შეგიძლია მართვა და ვერ ახერხებ დამატებითი რესურსის გამოყენებას. კრედიტის მოზიდვის წინააღმდეგი არ შეიძლება ვინმე იყოს, გნებავთ კომპანიის, გნებავთ სახელმწიფოს დონეზე. მთავარია კრედიტი სწორად დამისამართდეს, დასაქმდეს და შეგეძლოს მისი მომსახურება. ქვეყნის პროფიციტული ბიუჯეტი სულაც არ ნიშნავს, რომ კრედიტის მოზიდვა საჭირო აღარ არის.

უმუშევრობა და დასაქმება

ლადო პაპავა: რაც შეეხება დასაქმებასა და უმუშევრობის დონეს საქართველოში, აქაც ახალს ბევრს ვერაფერს ვიტყვი, გამომდინარე იქიდან, რომ დასაქმების მოქმედი პროგრამები ჩვენი მოსახლეობისთვის არახალია. რა ხდება ამ მხრივ საქართველოში? 2006 წელს საქართველოს ხელისუფლებამ მოიფიქრა პროგრამა, რომელსაც დაარქვა „დასაქმების ეროვნული პროგრამა“ და რომლის მიხედვითაც უმუშევრები 3 თვის განმავლობაში იღებდნენ 150-150 ლარს. პროგრამა 50 ათას კაცზე გავრცელდა და ყველა ის უმუშევარი, რომელიც ცნობას მიიტანდა, რომ რომელიღაც კერძო სტრუქტურაში მაინც ჰქონდა რაღაც სამუშაო 3 თვის განმავლობაში, ყოველთვიურად მიიღებდა აღნიშნულ თანხას. ეს გაკეთდა 2006 წლის შემოდგომაზე, ადგილობრივი არჩევნების წინ. მსგავსი რამ მთავრობამ 2007 წლის დეკემბერშიც მოიფიქრა, უკვე საპრეზიდენტო არჩევნების წინ, მასაც „დასაქმების პროგრამა“ დაერქვა, ისიც 3-თვიანად გამოცხადდა, ოღონდ 150 ლარის ნაცვლად დაწესდა 200 ლარი, 50 ათასის ნაცვლად კი მასში 100 ათასი კაცი ჩაერთო. თუმცა, ბოლოს პრემიერ-მინისტრმა დააზუსტა, რომ ეს პროგრამა არის არა 3, არამედ 6-თვიანი, ანუ თქვა, რომ ის გაიჭიმებოდა აპრილის ბოლომდე და რომ ფულის გაცემა მოხდებოდა თვეგამოშვებით. შესაბამისად, პირველი თანხა გაიცა დეკემბერში, მეორე - თებერვალში და მესამე - აპრილში. რა ხდება რეალურად? ვიღაცამ შეიძლება ამ ფორმატში მართლაც იპოვოს სამსახური, მაგრამ ასეთ პროგრამაში მონაწილეთა ძალიან მცირე ნაწილია. ძირითადად კი ეს ის უმუშევარი ხალხია, რომელთაც ნაცნობ-მეგობრები, თუ ნათესავები (საქართველო მცირე ქვეყანაა და ყველა ერთმანეთს იცნობს) აძლევენ ცნობას, რომ საკუთარ ბიზნესში ასაქმებენ 3 თვით. არანაირ ვალდებულებას ბიზნესმენს ასეთი ცნობის გაცემა არ აკისრებს. სად წაიღებს უმუშევარი ამ აღებულ ფულს, მუთაქაში შეინახავს თუ ბანკში გაიქცევა?! რა თქმა უნდა, პირველ რიგში, წავა სამომხმარებლო ბაზარზე, ან წამალს იყიდის, ან კვების პროდუქტს თუ ბავშვის ჩანთასა და ფეხსაცმელს, ანუ ჩვეულებრივ სამომხმარებლო პროდუქციაში დახარჯავს. ეს ყველაფერი კი, ბუნებრივია, აწვება ბაზარს და ფასების ზრდას უწყობს ხელს. ამიტომ ნუ გაგვიკვირდება, რომ მთავრობის მიერ წინასაარჩევნოდ გამომცხვარი ე.წ. „დასაქმების პროგრამით“ არა იმდენად ვინმე საქმდება, რამდენადაც უმუშევრები იღებენ შემწეობას, რაც ირიბად არის მათი ხმების „ყიდვა” არჩევნების წინ, ამ ყველაფრის შედეგი კი ინფლაციის ტემპების ზრდაა.

რაც შეეხება უმუშევართა სტატისტიკას, თუკი ქვეყანაში სტატისტიკა საერთოდაა არასანდო, ის არასანდოა უმუშევრთა რაოდენობის მიმართულებითაც. აქ საინტერესოა ერთი დეტალი - ჩვენი მთავრობა ტრაბახობს იმით, რომ 2007 წლის განმავლობაში მილიარდ 600 მილიონის ინვესტიცია შემოვიდა ქვეყანაში და რომ ამის შედეგად 40 ათასი დამატებითი სამუშაო ადგილი შეიქმნა. ამ დროს, სტატისტიკის მიხედვით, უმუშევართა რიცხოვნობა იმ პერიოდისთვის შემცირებულია მხოლოდ 20 ათასით. თუ 40 ათასი სამუშაო ადგილი შეიქმნა, როგორ შემცირდა უმუშევართა რაოდენობა მხოლოდ 20 ათასით?! ამას ხსნიან იმით, რომ თითქოს ქვეყანაში საქართველოდან ემიგრირებული ბევრი ჩვენი თანამემამულე ბრუნდება, რაც მე ნაკლებად რეალისტურად მიმაჩნია. ვფიქრობ, რეალურად უფრო მეტი ადამიანი გადის ქვეყნიდან და თუ ჩამოდის კიდეც ვინმე, გამოდის, ისინი უმუშევართა რიგებს ავსებენ. აქვე უნდა გვახსოვდეს, რომ საქართველოში ჩვენი თანამემამულეების დაბრუნების ყველაზე დიდი ტალღა 2006 წლის შემოდგომაზე მოდის, როცა რუსეთმა იძულების წესით გამოყარა არა მარტო ჩვენი მოქალაქეები, არამედ რუსეთის ის მოქალაქეებიც, რომლებიც ეთნიკური ქართველები იყვნენ.

სოსო ცისკარიშვილი: ჩვენ უკვე რამდენიმე წელია გვაჩვევენ დასაქმების პროგრამების წინასაარჩევნო გააქტიურების პრაქტიკას, რაც, თავისთავად, არცთუ ზნეობრივი მოვლენაა. შესაძლოა, ეს რამდენიმე ათეული ადამიანისთვის მართლაც იყოს სულის მოთქმის საშუალება, მაგრამ, ზოგადად, ამით დასაქმებისა და ნდობის დეფიციტის ერთობლიობა ყალიბდება ჩვენს ცნობიერებაში. ეს უნდობლობა შემდგომ, სამწუხაროდ, სიმსივნესავით ედება მთლიანად საზოგადოების და ხელისუფლების ურთიერთობას. დასაქმებას სჭირდება სამუშაო ადგილები, სამუშაო ადგილებს სჭირდება ინვესტიციები, ინვესტიციებს - შესაბამისი გარემო ქვეყანაში და თუ ეს გარემო, ისევ ვიმეორებ, მოსწონთ მხოლოდ ქვეყნის პირველ პირებს, მაშინ საიდუმლოც გაგვანდონ, რატომ არიან თავად ისინი ასე მოხიბლულები. რეკლამირება მხოლოდ გაკეთებულის შეიძლება, გაუკეთებლის წარმოჩენა მიღწეულ მიზნად სავარაუდოა ერთხელ და ორჯერ დაიჯეროს ადამიანმა. მუდმივად იმის მტკიცება, რომ აი, ჩვენ ამდენი ადამიანი დავასაქმეთ და ერთი კვირის შემდეგ აღმოჩნდეს - არცერთი მათგანი იქ აღარ მუშაობს, სადაც დასაქმებული უნდა გეგულებოდეს, რასაკვირველია, მძიმე აღსაქმელია. ამდენად, ამ მიმართულებით ქვეყანაში ბევრად უფრო სერიოზული სამუშაოა გასაწევი და ამას პოლიტიკური კეკლუცობის სახე არ უნდა ჰქონდეს, რადგან მოსახლეობა საარჩევნო მასალა არ არის. ვიდრე ხელისუფლების მხრიდან საკუთარი მოსახლეობის მიმართ ასეთი აგდებული დამოკიდებულებაა, სასიკეთო შედეგი, რასაკვირველია, არასოდეს დადგება..

გია ხუხაშვილი: საქართველოში ადრე და დღეს მოქმედი ე.წ. დასაქმების პროგრამები არცერთი არ ყოფილა რეალური დასაქმების პროგრამა. ესენი ფსევდოსოციალური პროგრამებია, რომლებიც არჩევნების წინ შედის ხოლმე აქტიურ ფაზაში. სიმართლე გითხრათ, მათი მიზანი არც არასდროს ყოფილა დასაქმება, რადგან ისინი წმინდა წყლის სოციალური დახმარების პროგრამებია. ხელისუფლების მოვალეობა არც არის მოსახლეობის პირდაპირი დასაქმება. მისი მოვალეობაა დაბალი რისკების საინვესტიციო, კონკურენტული გარემოს შექმნა, ამ გარემოს დაცვის გარანტად დადგომა და ჩაურევლობა. როდესაც ქვეყანაში ასეთი გარემო უზრუნველყოფილია, ამის შემდეგ, ეკონომიკა თავისით ვითარდება. თუკი ეკონომიკა ვითარდება, ბუნებრივია, იქმნება სამუშაო ადგილები. ბიზნესი ქმნის სამუშაო ადგილებს და არა ხელისუფლება. ნორმალურ ქვეყნებში ხელისუფლებას არ დაჰყავს ავტობუსებით უმუშევრები და ამ კადრების ტელევიზორში დატრიალების შემდეგ ეს ავტობუსები ისევ უკან არ ბრუნდებიან ვითომ დასაქმებულ ადამიანებთან ერთად.

ანზორ ქოქოლაძე: საქართველოში დიდი რაოდენობით უმუშევარი ადამიანია და იმავდროულად გვაქვს კვალიფიციური ადამიანების დეფიციტი. შეიძლება პირდაპირ ითქვას, რომ ბიზნესი კვალიფიციური კადრების სერიოზულ შიმშილს განიცდის. რეაგირება კადრებზე მოთხოვნასა და მიწოდებას შორის არათანაბარია. მიწოდება გაცილებით მცირეა, ვიდრე მოთხოვნა. განათლების სისტემა ვერ ასწრებს ბიზნესისთვის საჭირო რაოდენობით კადრების მომზადებას, ამიტომ უნდა მოხდეს ამ პროცესში ხელოვნური ჩარევა, რათა დაჩქარდეს ბალანსის აღდგენა მოთხოვნა-მიწოდებას შორის. რაკიღა გამოკვეთილია, რომ პრობლემა კვალიფიკაციის ამაღლებაშია, ვფიქრობ, მთავრობა აბსოლუტურად სწორი მიმართულებით მიდის, როცა პროფესიულ-ტექნიკური სასწავლებლების ქსელს ანვითარებს. ამ საქმეში ორივემ, სახელმწიფომაც და ბიზნესმაც აქტიური მონაწილეობა უნდა მიიღონ. მე იმასაც მივესალმებოდი, სახელმწიფომ რომ ბიზნესსკოლებს სუბსიდირება გაუკეთოს და ამით ამ ტიპის სასწავლებლების მოტივაცია გაზარდოს. ჩვენც აქტიურად ჩავერთვებით ამ პროცესში, უფრო მეტიც, არ არის გამორიცხული, ამ ტიპის სკოლის ჩამოყალიბებაშიც მივიღოთ მონაწილეობა.

გამომდინარე ზემოთქმულიდან, გეტყვით, რომ არსებული სოციალური ვალდებულებებიდან ჩვენ ყველაზე პრიორიტეტულად განათლებისა და დასაქმების სფეროების ხელშეწყობა მიგვაჩნია. თუ რამე უშველის ჩვენ ქვეყანას, ეს არის განათლებული და შემდგომ დასაქმებული ადამიანი.

სხვათაშორის, ჩვენმა კომპანიამ გააგრძელა ევრობანკის დაფინანსებით არსებული სამწლიანი პროექტის საქმიანობა, რომელიც მეწარმეთა გადამზადებას ითვალისწინებდა. ჯერჯერობით სამი ცენტრი მუშაობს საქართველოს მასშტაბით: ქუთაისი, თელავი და ბათუმი. ვეხმარებით, რომ მათ კრედიტი უპრობლემოდ მოიზიდონ. ჩვენ ყველა იმ ადამიანს ვუწყობთ ხელს, ვისაც სურვილი აქვს ჩაერთოს ბიზნესში და არ იცის, როგორ დაიწყოს. მსურველს შეუძლია გაიაროს ერთკვირიანი ტრეინინგი, მოიფიქროს იდეა, მოამზადოს ბიზნეს-გეგმა, 1500 დოლარის ფარგლებში და ჩვენ ვუდგებით გარანტორად ბანკში კრედიტის ასაღებად და მერე პროცენტის ნახევარსაც ვუფინანსებთ. ამ პროექტში 300-მდე ადამიანი იყო დასაქმებული, ვფიქრობთ, ეს მიმართულება კიდევ უფრო გავაფართოვოთ. საშუალო და წვრილი ბიზნესის ხელშეწყობა ყველაზე საუკეთესო გზაა დასაქმების პრობლემის გადასაჭრელად.

მედია და ბიზნესი

სოსო ცისკარიშვილი: მედია და ბიზნესი, უპირველეს ყოვლისა, ერთმანეთთან პროფესიულ ურთიერთობაში უნდა იყვნენ - არც ჟურნალისტმა უნდა დაივიწყოს საკუთარი პროფესია და არც ბიზნესის წარმომადგენელმა. ჩვენთან, სამწუხაროდ, ჟურნალისტიკამ, როგორც ბიზნესმა, დაჩაგრა ჟურნალისტიკა, როგორც პროფესია და ამდენად, როცა ესა თუ ის საქმიანობა მხოლოდ მოგებაზეა ორიენტირებული, იქ გულწრფელობასა და სამართლიანობაზე საუბარი ცოტა საჩოთიროდ მეჩვენება. არადა, პროფესიული ჟურნალისტიკა ჰაერივით აუცილებელია ბიზნესის განვითარებისთვის. ჟურნალისტური პროფესიონალიზმი, ვგულისხმობ არა ზოგადად ჟურნალისტიკას, როგორც განყენებულ დარგს, არამედ სპეციალიზირებულ ჟურნალისტიკას, რომელიც არ შემოიფარგლება მხოლოდ მიკროფონის ხელში დაჭერით და მას საკუთარი კომენტარის, აზრის გამოთქმის, ანალიზის ნიჭიც გააჩნია. ჟურნალისტი, რომელიც გარდა საერთო პროფესიული განათლებისა, ფლობს რომელიმე ვიწრო დარგს ისევე, როგორც ამ დარგის პროფესიონალი, სერიოზული მიღწევაა, როგორც მთლიანად ჟურნალისტიკის, ისევე იმ დარგისა, რომელშიც ის სპეციალიზდება. მახსენდება ასეთი მაგალითი: „კომსომოლსკაია პრავდაში“ მუშაობდა ჟურნალისტი

იაროსლავ გოლოვანოვი. როგორც კი კოსმოსის სივრცის ათვისება დაიწყო, გოლოვანოვმა გადაწყვიტა, ღრმად ჩაეხედა ამ საკითხებში და საბოლოოდ ისეთ პროფესიულ სიმაღლეებს მიაღწია, რომ როდესაც ამერიკის შეერთებული შტატების კოსმოსური კვლევის სააგენტო (NASA) საკუთარ წლიურ პროგრამას უკეთებდა ხოლმე პრეზენტაციას, მას ყოველთვის იწვევდნენ, როგორც ექსპერტს, ამ პროგრამის შესაფასებლად. საბედნიეროდ, ჩვენს დღევანდელ ბიზნეს-გარემოშიც არსებობენ ჟურნალისტები, რომლებიც არცერთ ბიზნესმენზე ნაკლებად არ არიან ჩართულნი ეკონომიკური პროცესების პროფესიულ ანალიზში (ასეთად, უპირველეს ყოვლისა, რეზო საყევარიშვილი მახსენდება). იმედი მაქვს, მათ მიმბაძველები გაუჩნდებიან და ბევრი თქვენი პროფესიის ადამიანი გადაწყვეტს იყოს არა „ყველაფრის ჟურნალისტი” (რაც, ჩემი აზრით, რეპორტიორობისთვის არის მხოლოდ დასაშვები), არამედ ამა თუ იმ პროფესიისთვის საინტერესო პარტნიორიც. სწორედ ასეთი მედია შეძლებს სერიოზული მხარდაჭერა გაუწიოს ბიზნესს.

გია ხუხაშვილი: ვფიქრობ, მედიასა და ბიზნესს შორის განსაკუთრებული ურთიერთობები არ არსებობს. ბიზნესი ძირითადად რეკლამის მიმცემია მედიაში. არ გამოვრიცხავ და არის ჩვენ ქვეყანაში როგორც „შავი პიარის“, ასევე პირიქით, შეფარული რეკლამის არაერთი ნიმუში. ვერ ვიტყოდი, რომ ეს ურთიერთობა მაინცდამაინც ჯანსაღია, თუმცა, სიმართლე გითხრათ, განსაკუთრებული პრეტენზიებიც არ მაქვს მედიისა და ბიზნესის ურთიერთობასთან, რადგან, ჩვენთან დღეს მედია (განსაკუთრებით ელექტრონული), უფრო პროპაგანდაზეა ორიენტირებული და ძირითადად პოლიტიკური საკითხებითაა დაკავებული. თუმცა, არის 2-3 ვითომ ეკონომიკური პროექტი, რომლებიც, სამწუხაროდ, ისევ პოზიტივზეა გათვლილი და მათში აბსოლუტურად არ არის საუბარი იმ პრობლემებზე, რაც დღეს რეალურად აქვს ბიზნესს საქართველოში. ასე რომ, პროპაგანდისტული თვალსაზრისით, მედიისა და ბიზნესის ურთიერთობაში არის რაღაც პოზიტივი. რაც შეეხება რეალობას, რეალობიდან ეს ყველაფერი მოწყვეტილია და ვფიქრობ, ეს ურთიერთობები მაინცდამაინც ჯანსაღი არ არის.

მედიის თავისუფლების ხარისხზე, კი ლაპარაკი საერთოდ არ ღირს უპირველესად, ვსაუბრობ ელექტრონულ მედიაზე, რადგან, ვფიქრობ, რომ ბეჭდურ მედიას ამ თვალსაზრისით პრობლემები შედარებით ნაკლები აქვს. სამწუხაროდ, ელექტრონული მედია საქართველოში პრაქტიკულად მონოპოლიზებულია ხელისუფლების მიერ, ამიტომ ამას უკვე მედია აღარ ჰქვია, ეს არის ერთი პროპაგანდისტული მანქანა, რომელიც ხელისუფლების 100%25-იანი კონტროლის ქვეშაა და, ფაქტობრივად, „ქართული კომუნიზმის“ პროპაგანდას ემსახურება.

ანზორ ქოქოლაძე: ვფიქრობ, მედია და ბიზნესი დღეს აქტიურად თანამშრომლობენ. სხვა საკითხია, საკმარისია თუ არა თანამშრომლობის ეს ხარისხი. მედიისთვის, ისევე როგორც სხვა სფეროებისთვის, ბაზარი მცირეა, შესაბამისად, ეს ხელს უშლის მის განვითარებას, ტირაჟი მცირეა (ვსაუბრობ ბეჭდვით მედიაზე), ფიქსირებული ხარჯები კი მძიმედ აწვება მედიას და საკმაოდ ცუდ დღეში აყენებს მას. ბაზრის სიმცირე იწვევს იმას, რომ ბიზნესკომპანიების სარეკლამო ბიუჯეტები მცირეა და ესეც ცუდად აისახება მედიის მდგომარეობაზე. თუმცა, ეს ყველაფერი სულაც არ ნიშნავს იმას, რომ ჩვენთან ამ მხრივ კატასტროფული მდგომარეობაა. ვფიქრობ, როგორი მდგომარეობაც არის ზოგადად ქვეყანასა და ეკონომიკაში, იმის შესაბამისია მედიასა და ბიზნესს შორის ურთიერთობაც. რაც შეეხება ჟურნალისტების მუშაობის ხარისხსა და მათ მიუკერძოებლობას, ან თუნდაც, ე.წ. გაყიდულ ჟურნალისტებს, ვფიქრობ, ამაში გასაკვირი არაფერია და მსგავსი რამ ჩვეული მოვლენაა მთელი მსოფლიოსთვის. აქ პრობლემა უფრო საზოგადოებაშია. თუ საბოლოო ჯამში აღმოჩნდება, რომ იმ ჟურნალისტებზე, რომლებიც იყიდებიან, მოთხოვნა შესუსტდება, ყველაფერი თავის ადგილზე დადგება. გრძელვადიან მოთამაშედ ის ჟურნალისტი შემორჩება, ვინც არასოდეს გაყიდულა. მას რეიტინგი შეუნარჩუნდება. პირველი შემფასებელი ხომ საზოგადოება - მკითხველი და მაყურებელია. ბუნებრივია, სასურველია არ იყვნენ, არ გაიყიდონ ჟურნალისტები, მაგრამ ეს მარტო საქართველოს პრობლემა არ არის. ცუდია, როცა ჟურნალისტები მიუღებელი მეთოდებით მუშაობენ, ვგულისხმობ ე.წ. „შავ პიარს“. თუმცა, ვფიქრობ, ესეც დიდხანს ვერ გაგრძელდება და ამ მოვლენასაც საზოგადოება ადრე თუ გვიან თავის ადგილს მიუჩენს. მედიას სჭირდება ინფორმაცია, ბიზნესს კი პოპულარიზაცია. ასე რომ, ეს ორი სფერო ურთიერთგადაჯაჭვულია, ისინი ერთმანეთს ავსებენ. თანამშრომლობა მით უფრო გაიზრდება, რაც უფრო გაიზრდება ბაზარი და განვითარდება ბიზნესი. ბიზნესის ხარისხობრივი ამაღლება იწვევს მედიის ხარისხობრივ ზრდას და პირიქით, ბიზნესის ვარდნა ავტომატურად აისახება ყველა დანარჩენ სფეროზე, რადგან ბიზნესია ის ლოკომოტივი, რამაც უნდა წარმართოს შემდგომში მთელი ეკონომიკა და საერთოდ, საზოგადოებრივი ცხოვრება.

საბოლოო ჯამში კი, მიუხედავად ხარვეზებისა, თუ ავიღებთ პოსტსაბჭოთა სივრცეს, მედიის განვითარების ხარისხი ჩვენს ქვეყანაში ერთ-ერთ საუკეთესოდ შეიძლება ჩაითვალოს, განსაკუთრებით, შუა აზიისა და კავკასიის სივრცეში.

ია ანთაძე:

ჟურნალისტი

- აქ ორი მიმართულება უნდა გამოვყოთ - მედია, როგორც თავად ბიზნესი და ზოგადად, თავისუფალი მედიისა და ბიზნესის ურთიერთდამოკიდებულება. საქართველოში მედიის მთავარი პრობლემა მედიის მფლობელებშია. მედიაორგანიზაციები არიან გაზეთები, რადიოები და ტელევიზიები. განსაკუთრებით მნიშვნელოვანია ტელევიზიები, რადგანაც საზოგადოებრივი აზრის ჩამოყალიბებაზე ყველაზე მეტ გავლენას სწორედ ტელემედია ახდენს, განსაკუთრებით ისეთ ქვეყანაში, როგორიც საქართველოა. საქართველოში ტელევიზიებს დამატებით ის პრობლემაც გააჩნიათ, რომ „ვარდების რევოლუციის“ შემდეგ თითოეულმა მათგანმა შეიცვალა მფლობელი (ბოლო ასეთი მედიასაშუალება იყო ტელეკომპანია „იმედი“, ერთადერთი ტელევიზია, რომელსაც მფლობელი უშუალოდ რევოლუციის შემდეგ არ შეუცვლია), რითაც პრაქტიკულად დასრულდა ხელისუფლების ერთიანი გეგმა (და მე მჯერა, რომ ასეთი გეგმა ხელისუფლებაში ნამდვილად არსებობდა) დაკავშირებული იმასთან, რომ ტელევიზიის მფლობელები გამხდარიყვნენ ან თავად ხელისუფლებაში მყოფი, ან მასთან დაახლოებული ადამიანები. ცალკე თემაა „საზოგადოებრივი მაუწყებელი“, რომელიც არ არის მოგებაზე ორიენტირებული ჩვეულებრივი ბიზნესორგანიზაცია და ფინანსდება ბიუჯეტიდან, ამიტომ მასზე შეგვიძლია არ ვისაუბროთ. თუმცა, ერთიან კონტექსტში თუ ვიტყვით, რასაკვირველია „საზოგადოებრივ მაუწყებელშიც“ ხელისუფლებას სჭირდებოდა ისეთი მდგომარეობა, როდესაც იგი არა მხოლოდ „ნიუსების“, გადაცემების დონეზეც კი გააკონტროლებდა სიტუაციას. „საზოგადოებრივ მაუწყებელზე“ რომ ხელისუფლებას ხელი ასე თავისუფლად არ მიუწვდებოდეს, აბსოლუტურად დაეკარგებოდა აზრი ფულის ჩადებას ნებისმიერ სხვა, კერძო ტელევიზიაში, გამომდინარე იქიდან, რომ თუკი იარსებებს ალტერნატიული ინფორმაციის მომწოდებელი ერთი არხი მაინც, რასაკვირველია, საზოგადოებას აღარ დასჭირდება სხვა, ძირითადად პროპაგანდაზე ორიენტირებული არხები. ამიტომ საქართველოში დღეს ხელისუფლება პრაქტიკულად მთლიანად აკონტროლებს ტელესივრცეს და ამაში მას ეხმარებიან ის მედიამფლობელები, რომლებიც იცვლებიან იმისდა მიხედვით, რამდენად არიან დაახლოებულნი ხელისუფლებასთან. ამის მაგალითია ტელეკომპანია „რუსთავი-2“, რომელშიც ყველას თვალწინ იცვლებოდნენ მფლობელები და გენერალური დირექტორები იმის მიხედვით, ხელისუფლებაში მათთან დაახლოებული პირები რამდენად იყვნენ გადაწყვეტილებების მიმღებები ქვეყანაში. როდესაც ამ უკანასკნელების პოზიციები სუსტდებოდა ან თვითონ მოდიოდნენ ხელისუფლებიდან, ტელევიზიის ხელმძღვანელობაც ტოვებდა ტელევიზიას. გამომდინარე ზემოთქმულიდან, ფაქტობრივად, საქართველოში მედია, როგორც ცალკე ბიზნესი, არ არსებობს, ყველა ტელევიზია არის დოტაციური და ამას არც არავინ მალავს. კერძო ტელევიზიები პრაქტიკულად მათი მფლობელებისთვის არის არა შემოსავლის წყარო, არამედ პირიქით, გასავალი. ესენი არიან ადამიანები, რომლებიც თავის სხვა ბიზნესს უკეთებენ სახურავს იმითი, რომ ხელისუფლებას უნახავენ საკუთარ ტელევიზიებს. აი, ასეთია მედიაბიზნესთან დაკავშირებული სამწუხარო რეალობა საქართველოში.

რაც შეეხება გაზეთებს, მათი შენახვა არ არის ისეთი ძვირი, როგორიც ტელევიზიების. ამიტომ, გაზეთების მფლობელები და მთავარი რედაქტორები არც შეცვლილან „ვარდების რევოლუციის“ შემდეგ და დღეს პრესა გაცილებით არაკომფორტულია ხელისუფლებისთვის, ვიდრე ტელევიზია. აქვე გეტყვით, რომ გაზეთებიც, რომლებიც დღეს გამოდიან, პრაქტიკულად სულს ღაფავენ. ვერცერთი გაზეთის რედაქტორი ვერ იტყვის, რომ გაზეთის შემოსავლებით გამდიდრდა და რომ ეს გაზეთი ან თავს ირჩენს ან იმ ადამიანებს, რომლებიც მასში არიან დასაქმებულნი. სამწუხაროდ, ასეთი რეალობა დღეს ნაკლებად გვაქვს.

თუმცა, აღვნიშნავ, რომ მუშაობენ ძალიან კარგი რადიოები, განსაკუთრებით რეგიონებში, რომლებიც ძირითადად დონორების ფულით არსებობენ და გამომდინარე აქედან, მათი თავისუფლების ხარისხიც უფრო მეტია. აი, ასეთი მდგომარებაა მედიასთან, როგორც ბიზნესთან დაკავშირებით.

რაც შეეხება მედიისა და ბიზნესის პარტნიორულ ურთიერთობას, გეტყვით, რომ მედიის დამოუკიდებლობის ძირითადი საყრდენი არის სარეკლამო შემოსავალი. სარეკლამო შემოსავალი კი შეუძლებელია არსებობდეს ბიზნესთან ურთიერთობის გარეშე. აქვე უნდა აღვნიშნო და ამით ჩემს პირად აზრს მოგახსენებთ, რომ ხელისუფლებამ პირველი, რაც ყველაზე მნიშვნელოვანი გააკეთა თავისთვის, იყო ის, რომ შეზღუდა თავისუფალი ფული საქართველოში. ამით მან მძიმე დარტყმა მიაყენა, ერთის მხრივ, პოლიტიკურ ოპოზიციებს, მოუსპო რა მათ ბიზნესთან ღია ურთიერთობის საშუალება, და მეორეს მხრივ თავისუფალ მედიას, რომელსაც ფაქტობრივად ასევე აუკრძალა ურთიერთობა ბიზნესთან, ამა თუ იმ ფორმით საკუთარ კონტროლქვეშ აიყვანა რა ყველანაირი ბიზნესი საქართველოში. მიუხედავად ამისა, რაღაც იმედი მაინც დარჩა, რაზეც მეტყველებს ის ფაქტი, რომ ტელეკომპანია „კავკასიაში“ იმატა რეკლამების რიცხვმა, რაც იმას ნიშნავს, რომ ბიზნესი მთლად ბოლომდე არ არის გაკონტროლებული ხელისუფლების მიერ. თუმცა, რეგიონებში ეს ხდება - ბიზნესს პირდაპირ უკრძალავენ ხელისუფლებისთვის არასასურველ მედიაორგანიზაციებში ჩადონ რეკლამა.

რაც შეეხება ამ ორი სფეროს ურთიერთობას, ვფიქრობ, რაიმე განსაკუთრებული ურთიერთობა ბიზნესსა და მედიას არა აქვთ. ამის მიზეზი კი გახლავთ ის, რომ ბიზნესი მედიასთან მედიამფლობელის გავლით მოდის, მედიამფლობელები კი სულაც არ არიან ნეიტრალური ადამიანები, ვიმეორებ, ისინი ხელისუფლების ნაწილს წარმოადგენენ. ამიტომ ხელისუფლების მიღმა ურთიერთობა ბიზნესსა და მედიას ძალიან ცოტა აქვთ. მთავარი პრობლემა ამ ურთიერთობაში კი არის ის, რომ სარეკლამო ბაზარი მედიისთვის საქართველოში ისედაც მცირეა და ისიც პოლიტიკური ნების მიხედვით გადანაწილებული. თუმცა, ისიც უნდა ითქვას, რომ ტელეკომპანია და რადიო „იმედს“ რეკლამა არასოდეს აკლდათ. აღსანიშნავია, რომ მაინცდამაინც განსაკუთრებული მხარდაჭერა არც ბიზნესს აქვს მედიის მხრიდან, რადგანაც თავად მედიაც არ არის თავისუფალი. მინდა გითხრათ, რომ ერთგვარი კომპლექსია ქართულ მედიაში - თუ რაიმე კარგს იტყვი ვინმეზე, შეიძლება ის გაზეთი აღარავინ წაიკითხოს და ტელეგადაცემასაც არ უყურონ, რადგან მედია ძირითადად უარყოფით ინფორმაციაზეა ორიენტირებული. თუმცა, არსებობდა გამონაკლისებიც. გასულ გაზაფხულზე ევროკომისიის წარმომადგენლობის დაფინანსებით განხორციელდა პროექტი, რომელიც ტელევიზიებში საინფორმაციო პროგრამების ანალიზს ითვალისწინებდა (მე ვიყავი პროექტის დირექტორი), რომლის განხორციელების დროსაც ევროპელმა ექსპერტებმა აღმოაჩინეს, რომ ყველაზე მეტი სიუჟეტი ბიზნესის შესახებ იყო „ქრონიკაში“ და ყველაზე მეტად ბიზნესის ინტერესებს იცავდა ტელეკომპანია „იმედი“. შენარჩუნდება თუ არა ეს ხაზი ამ ტელეკომპანიის მაუწყებლობის აღდგენის შემდეგ, არავინ იცის, მაგრამ ის, რომ ბიზნესსაც სჭირდება მედიის მეტი ყურადღება, ისევე როგორც მედიას - ბიზნესის მეტი თანადგომა, უდავოა. პრობლემის თავი და თავი კი არის ის, რომ ყველაფერში ერევა ხელისუფლება და მისი ინტერესი, რაც მთლიანად ასვამს დაღს საქართველოში ყველა სფეროს, მათ შორის (და ყველაზე განსაკუთრებულად) კი მედიისა და ბიზნესის ურთიერთობას.

|

|

3 გლობალური ფინანსური არასტაბილურობა და საქართველოს პერსპექტივები |

▲back to top |

ელგუჯა მექვაბიშვილი

ეკონომიკურ მეცნიერებათა დოქტორი, პროფესორი

ფინანსური გლობალიზაცია ეკონომიკური გლობალიზაციის საფუძველია. იგი სასესხო კაპიტალის, პირდაპირი უცხოური და პორტფელური ინვესტიციების, ვალუტის ბაზრის გიგანტური ზრდით, ფინანსურ სფეროში უზარმაზარი ღირებულებების შექმნით და კონცენტრაციით გამოიხატება.

აღნიშნული პროცესების მასშტაბურობაზე ნათელ წარმოდგენას იძლევა შემდეგი მონაცემები: პირდაპირი უცხოური ინვესტიციების მოცულობა მსოფლიოში 2000 წელს 4.8 ტრილიონ აშშ დოლარს მიაღწია 1982 წლის 567 მილიარდი აშშ დოლარის ნაცვლად. მათი ზრდის ტემპი თითქმის 2-ჯერ აღემატებოდა მსოფლიო წარმოებისა და ვაჭრობის ზრდის ტემპებს. 1995 წელს მსოფლიო ეკონომიკაში პორტფელური ინვესტიციები 20 ტრილიონ აშშ დოლარს შეადგენდა და 10-ჯერ აღემატებოდა 1980 წლის ანალოგიურ მაჩვენებელს. 1998-99 წლებში მსოფლიო მთლიანი შიდა პროდუქტის (მშპ) ზრდის საშუალო ტემპი იყო 3.4%25, მსოფლიო ექსპორტისა-6%25, ხოლო ობლიგაციებისა და აქციების ზრდის ტემპი კი-8..2%25. სხვადასხვა ექსპერტული გაანგარიშებით, ეკონომიკის რეალურ სექტორში დაბანდებულ ყოველ 1 დოლარზე მოდიოდა ფინანსურ სფეროში დაბანდებული 50 დოლარი. ფასიანი ქაღალდების მეორადი ბაზრის კაპიტალიზაცია ასტრონომიულ თანხას - 100 ტრილიონ აშშ დოლარს შეადგენდა, ფინანსური ტრანსაქციების წლიური ბრუნვა კი თითქმის 500 ტრილიონს.

ფინანსური გლობალიზაციის უშუალო ზემოქმედებით განპირობებული მზარდი ფინანსური კარგახსნილობა ხელს უწყობს ეროვნულ სახელმწიფოებში უცხოური კაპიტალის შემოდინებას და შიდა დანაზოგებთან ერთად უზრუნველყოფს ეკონომიკურ ზრდას. გამოკვლევებით დასტურდება, რომ უკანასკნელი 15-20 წლის მანძილზე ეკონომიკური ზრდის ტემპები იმ ქვეყნებში იყო შედარებით მაღალი, რომლებმაც სხვებზე უკეთესად მოახერხეს საკუთარი ფინანსური ბაზრების ლიბერალიზაცია. ფინანსურ გლობალიზაციას დადებითთან ერთად უარყოფითი შედეგებიც ახლავს თან. არც თუ იშვიათად, მას შედეგად მოსდევს ფინანსური კრიზისები. გლობალიზაციის ეპოქის ფინანსურ კრიზისებს შორის განსაკუთრებით აღსანიშნავია სამხრეთ-აღმოსავლეთ აზიის 1997 წლის ფინანსური კრიზისი, რომელიც საქართველოსაც შეეხო. თავდაპირველად კრიზისმა სამხრეთ-აღმოსავლეთ აზიის 5 ქვეყანა - სამხრეთ კორეა, ტაილანდი, მალაიზია, ინდონეზია და ფილიპინები მოიცვა. მან მნიშვნელოვანი ზემოქმედება იქონია იაპონიის ეკონომიკაზე, გადავიდა რუსეთში და ამ უკანასკნელიდან საქართველოშიც შემოაღწია. 1998 წლის სექტემბერში ლარის კურსი მნიშვნელოვნად დაეცა, ფასები გაიზარდა და ეკონომიკის განვითარების ტემპები შემცირდა. სავალუტო კრიზისის კულმინაციის პერიოდში ლარის კურსი თითქმის 80%25-ით დაეცა, ფასები კი 1.5-ჯერ გაიზარდა. შექმნილ სიტუაციაში საქართველოს ეროვნული ბანკი (სებ) თავდაპირველად შეეცადა შეენარჩუნებინა ლარის ფიქსირებული კურსი, ეკონომიკურმა აგენტებმა კი საკუთარი შემოსავლების დაცვის მიზნით კიდევ უფრო გააძლიერეს დაწოლა სავალუტო ბაზარზე, რამაც საგრძნობლად გაზარდა დოლარზე მოთხოვნა და დაბლა დასცა ლარის კურსი. ეროვნული ვალუტის შემდგომი კატასტროფული ვარდნის თავიდან ასაცილებლად ეროვნულმა ბანკმა დეკემბრის თვეში დაიწყო აქტიური სავალუტო ინტერვენცია, რასაც სებ-ის სავალუტო რეზერვებიდან 110 მილიონ აშშ დოლარზე მეტი დანახარჯი მოჰყვა. 1998 წლის დეკემბერში ეროვნულმა ბანკმა უარი განაცხადა ფიქსირებული სავალუტო კურსის შენარჩუნებაზე და გადავიდა თავისუფალი მცურავი კურსის რეჟიმზე. ამ ღონისძიებამ მნიშვნელოვანი როლი ითამაშა სავალუტო ბაზრის კრიზისის დაძლევაში.

მსოფლიო ფინანსურ წრეებში დასრულებულიც კი არ იყო სამხრეთ-აღმოსავლეთ აზიის ფინანსური კრიზისის მიზეზებსა და შედეგებზე დისკუსია, რომ სისტემური ფინანსური კრიზისი დაიწყო თურქეთში, რომელიც 2000-2001 წლების მიჯნაზე განვითარდა. თურქეთის ფინანსურმა კრიზისმა ასევე იქონია ზეგავლენა საქართველოს სავალუტო ბაზარზე, თუმცა, ეს არ იყო ისეთი მწვავე, როგორც სამხრეთ-აღმოსავლეთ აზიის კრიზისის გავლენა - ლარის კურსი მხოლოდ 11 პუნქტით დაეცა.

ამჟამად მსოფლიო ეკონომიკა კვლავ სერიოზულ სიძნელეებს განიცდის, რაც უპირველეს ყოვლისა, გამოიხატება ეკონომიკური ზრდის ტემპების შემცირებაში. სიძნელეები განაპირობა ამერიკის შეერთებულ შტატებში დაწყებულმა იპოთეკურმა კრიზისმა, რომელიც მოგვიანებით მთელი ეკონომიკის რეცესიაში გადაიზარდა. აღნიშნულმა ფაქტმა მსოფლიო ბაზარზე ნავთობის ფასების განუწყვეტელ ზრდასთან ერთად განაპირობა დოლარის გაუფასურება და ეჭვქვეშ დააყენა მისი, როგორც მსოფლიო ვალუტის ფუნქცია. იპოთეკური კრიზისის მიზეზი იყო ე.წ. „ცუდი სესხების“ დიდი რაოდენობით გაცემა, რასაც განაპირობებდა საბანკო კონკურენციის მაღალი დონე. მაღალი კონკურენციის ეკონომიკაში, ბიზნესის განვითარების აუცილებლობიდან გამომდინარე, ბანკები ერთმანეთს ეჯიბრებიან და დიდი რაოდენობით გასცემენ „ლიბერალურ სესხებს“. რას უნდა ველოდოთ ამერიკის იპოთეკური კრიზისიდან და მოახდენს თუ არა იგი ზემოქმედებას საქართველის საბანკო სექტორზე? ამ კითხვებზე ერთმნიშვნელოვანი პასუხის გაცემა ძალიან ძნელია. არსებობს გარემოებათა ორი ჯგუფი, რომელიც ურთიერთსაპირისპირო ზემოქმედებას ახდენს აღნიშნული კრიზისის საქართველოში გავრცელების შესაძლებლობაზე. პირველი, საქართველოს საფინანსო და საბანკო სფეროები ამჟამად ნაკლებადაა ინტეგრირებული გლობალურ ფინანსურ სისტემაში, რაც მნიშვნელოვნად ამცირებს კრიზისის ვირუსის შემოტანის შესაძლებლობას. ამასთანავე, საქართველოს საბანკო სექტორის საკრედიტო პორტფელში სულ უფრო იზრდება უცხოური კრედიტების წილი. კერძოდ, 4.5 მილიარდი აშშ დოლარიდან 3 მილიარდ დოლარზე მეტი „პორტფელში“ უცხოური კაპიტალია. ეს იმას ნიშნავს, რომ უკანასკნელ ხანებში განუხრელად მაღლდება ჩვენი ქვეყნის ინტეგრირებულობის დონე მსოფლიო ფინანსურ ბაზრებთან და, შესაბამისად, ნებისმიერი კრიზისული მოვლენა, რომელიც ამ ბაზარზე შეიძლება განვითარდეს, მეტნაკლები ზომით საქართველოს ფინანსურ სექტორსაც შეეხება. შეიძლება ითქვას, რომ ამის პირველი ნიშნები უკვე გამოჩნდა: ლონდონის საფონდო ბირჟაზე „საქართველოს ბანკის“ აქციების ფასი ბოლო პერიოდში 3%25-ით შემცირდა და 26 აშშ დოლარი შეადგინა. 2006 წლის ნოემბერში, ანუ განთავსების მომენტში, იგი 18.75 აშშ დოლარი იყო, ხოლო მოგვიანებით კი 40 აშშ დოლარს გადააჭარბა. გასათვალისწინებელია ის გარემოებაც, რომ საქართველოში უკანასკნელ წლებში ძალიან სწრაფად იზრდება სამშენებლო, იპოთეკური და სამომხმარებლო სესხები. განსაკუთრებით თვალშისაცემია ბანკების მიერ სამშენებლო კომპანიებზე გაცემული კრედიტების მნიშვნელოვანი ზრდა. ეს ბუნებრივიცაა, ვინაიდან მშენებლობა საქართველოში ამჟამად ყველაზე სწრაფად ზრდადი ბიზნესია. ამასთან, მოსახლეობის მსყიდველობისუნარიანობა არ იზრდება ქვეყანაში არსებული მძიმე ეკონომიკური მდგომარეობის გამო. ეს კი ეკონომიკის ამ სეგმენტში კრიზისის წარმოშობის მიზეზი შეიძლება გახდეს, რაც უარყოფით ზემოქმედებას მოახდენს საბანკო სფეროზე. აღნიშნულის მიუხედავად, იპოთეკური კრედიტების სარგებლის განაკვეთი არ გაზრდილა და როგორც კომერციული ბანკების წარმომადგენლები აღნიშნავენ, ზრდა არც უახლოეს მომავალშია მოსალოდნელი. პირიქით, წამყვანმა ბანკებმა - „საქართველოს ბანკმა“ და „თიბისი ბანკმა“ აღნიშნულ საბანკო პროდუქტზე საპროცენტო განაკვეთი 14-დან 13%25-მდე დასწია. ქვეყნის შიგნით და მსოფლიო ეკონომიკაში შექმნილი სიტუაციიდან გამომდინარე, ვფიქრობთ, რომ ეს პროცესი არატიპიურია და მომავალში საპროცენტო განაკვეთის ზრდას უნდა ველოდოთ. კორპორატიული აქტივების ხარისხის მოსალოდნელმა გაუარესებამ შესაძლებელია გამოიწვიოს დაკრედიტების პირობების გამკაცრება და სესხების საგრძნობი გაძვირება. ეს კი აუცილებლად შეამცირებს ეკონომიკურ აქტიურობას, შეაფერხებს ეკონომიკურ ზრდას და გაზრდის უმუშევრობას.

საქართველოს პარლამენტმა ცოტა ხნის წინ მიიღო კანონთა პაკეტი გლობალური ფინანსური ცენტრის შესახებ, რომელიც გულისხმობს უცხოური კომპანიებისათვის შეღავათების მინიჭებას. უპირველეს ყოვლისა, საუბარია სპეციალური საგადასახადო რეჟიმის შემოღებაზე. ამ გზით მთავრობა ვარაუდობს შედარებით მოკლე პერიოდში რამდენიმე მილიარდი აშშ დოლარი უცხოური ინვესტიციების მოზიდვას. ვფიქრობ, რომ მთავრობის ამგვარი ოპტიმიზმი გადაჭარბებულია. ჯერ ერთი, მსოფლიო ეკონომიკაში დამკვიდრებული პრაქტიკის თანახმად, უცხოელი ინვესტორები დიდ მნიშვნელობას ანიჭებენ მაღალი პოლიტიკურ-ეკონომიკური სტაბილურობით გამორჩეულ ქვეყნებს, რომელთა კატეგორიასაც საქართველო, სამწუხაროდ, არ მიეკუთვნება. მეორე, არ არის იმის დიდი შანსი, რომ საქართველოში შემოვა მოწინავე ქვეყნების ან ცნობილი ტრანსნაციონალური კომპანიების კაპიტალი, ვინაიდან საქართველო და კავკასია გეოეკონომიკური თვალსაზრისით ჯერჯერობით არ წარმოადგენს მათი მნიშვნელოვანი ინტერესის ობიექტს. ჩვენი შიდა ბაზარი და ზოგადად რეგიონი, საკმაოდ პატარაა გლობალური ეკონომიკის მასშტაბით. მესამე, საქართველოში არ არსებობს ის ინსტიტუციური, ტექნიკურ-ეკონომიკური ინფრასტრუქტურა და ამავდროულად სუსტია საკუთრების სამართლებრივი დაცვის მექანიზმი, რაც აუცილებელია დიდი რაოდენობის უცხოური კაპიტალის მომსახურებისთვის. ამ თვალსაზრისით, ალბათ არ იქნება ზედმეტი იმის გახსენება, რომ სამხრეთ-აღმოსავლეთ აზიის ფინანსური კრიზისის ერთ-ერთი უმნიშვნელოვანესი მიზეზი იყო შიდა ბაზრისა და საბაზრო ინფრასტრუქტურის განვითარების არასაკმარისი დონე, რის გამოც ამ ქვეყნებმა ვერ შეძლეს იქ შედინებული უზარმაზარი კაპიტალის „გადახარშვა“. ყოველივე ზემოაღნიშნულის გათვალისწინებით მოსალოდნელია, რომ ფოთში შექმნილ თავისუფალ ეკონომიკურ ზონაში შემოვა საეჭვო წარმოშობისა და მოკლევადიანი უცხოური კაპიტალი, ანუ ე.წ. „ცხელი ფული“, რომელიც კონიუნქტურის მცირეოდენი გაუარესების შემთხვევაშიც კი პანიკურად გაიქცევა ქვეყნიდან და გამოიწვევს მნიშვნელოვან ფინანსურ-ეკონომიკურ დესტაბილიზაციას.

ამრიგად, საქართველოს ეკონომიკაში ამჟამად მიმდინარე პროცესების ანალიზი იმის პროგნოზირების საშუალებას იძლევა, რომ მომავალში „საგარეო შოკების“ ზემოქმედება შეიძლება გაძლიერდეს, რასაც ქვეყანა ყოველმხრივ მომზადებული უნდა შეხვდეს. თუ რა გზებით არის ეს შესაძლებელი, ცალკე მსჯელობის საგანია.

RESUME

GLOBAL FINANCIAL INSTABILITY AND THE PROSPECTS OF GEORGIA

ELGUJA MEKVABISHVILI

Professor, Doctor of Economic Science

The financial globalization is the basis of economic globalization and it has both positive and negative impacts on economic development of national states. The positive result of the above factor is that the financial globalization promotes the influx of foreign capital into a country, which, together with domestic savings, ensures its economic development. Moreover, financial globalization is accompanied by global financial crises affecting the post-soviet states including Georgia. The first case when Georgia's economy was affected took place back in 1998. It was a currency crisis, which was a result of the 1987 financial crisis in the South-East Asia.

At present, there is a possibility of the US mortgage crisis affecting Georgia's banking system, which can be facilitated by several factors - firstly, the considerable increase of foreign credits in the credits portfolio of the Georgian banking sector; secondly, the rapid increase of construction, mortgage and customer credits while the purchasing capacity of the population is decreasing; and thirdly, the creation of Poti free industrial area within the framework of the Global Financial Center project, which can assist the flow of doubtful short-term credits or the so called “hot money” into the country. As it can be illustrated by the international practice, the above process is one of the main preconditions of financial destabilization in a country.

The analysis of the processes underway in the Georgian economy and the global economy leads us to think that the influence of “external shocks” upon our economy and particularly its financial sector will increase in future, which should be dealt with due care by the Georgian government.

|

|

4 ზოგიერთი მონეტარული ფაქტორის ზეგავლენა საქართველოს ეკონომიკის განვითარებაზე |

▲back to top |

ნოდარ ხადური

ეკონომიკის დოქტორი,ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის სრული პროფესორი

მიუხედავად იმისა, რომ ეკონომიკაში კონსენსუსი იშვიათად მიიღწევა, ისეთი მნიშვნელოვანი პრობლემის ირგვლივ, როგორიც სახელმწიფოსა და ბიზნესის ურთიერთობაა, დღეს ასეთი კონსენსუსი პრაქტიკულად მიღწეულია

თითქმის აღარავინ არ კამათობს იმაზე, რომ სახელმწიფომ უნდა დაიცვას კონკურენცია, ხელი შეუწყოს შრომის ბაზრის მობილურობას, განახორციელოს საკუთარი ფუნქციების (და არა მხოლოდ ქონების) პრივატიზაცია, შეამციროს ეკონომიკაში ჩარევა, პარტნიორული ურთიერთობა დაამყაროს ბიზნესთან, მიაღწიოს ფასების სტაბილურობას, დააბალანსოს ბიუჯეტი, გამჭვირვალე გახადოს საკუთარი ხარჯები, ხელი შეუწყოს თავისუფალ ვაჭრობას, უცხოური ინვესტიციების მოზიდვას და კაპიტალის ლიბერალიზაციას.

ამ ღონისძიებების განხორციელებით შესაძლებელი გახდება სტაბილური ეკონომიკური ზრდის მიღწევა, რასაც საბაზრო მექანიზმების ეფექტიანი ფუნქციონირება დაედება საფუძვლად.

პოლიტიკოსები სულ უფრო მეტი სერიოზულობით აღიქვამენ „დიდი სახელმწიფოს“ არაეფექტიანობას. მაღალი გადასახადების, ბიუჯეტის დეფიციტის, სახელმწიფოს მიერ საკრედიტო ბაზარზე ფულის სესხების, გაცვლითი კურსებით მანიპულირების ზეგავლენა იშვიათად ფასდება დადებითად.

სახელმწიფოსა და ბიზნესის ურთიერთობა აქტუალურია ყველა ქვეყანაში, მაგრამ იგი განსაკუთრებით აქტუალურია ისეთ ქვეყნებში, რომელსაც სახელმწიფოს ეკონომიკური პროცესების მართვის „დიდი გამოცდილება” გააჩნიათ. პოსტკომუნისტური ქვეყნები, რომელთა რიცხვს საქართველოც მიეკუთვნება, არცთუ მთლად მდიდარია ასეთი სასარგებლო გამოცდილებით.

მიუხედავად იმისა, რომ საქართველოში ოფიციალურად დეკლარირებულია ის პრინციპები, რომლებზეც ზემოთ ვისაუბრეთ, დიდია ცდუნება სახელმწიფომ „საკუთარი სამრეკლოდან“ უყუროს ბიზნესს და დასაშვები და დაუშვებელი მეთოდებით მის განვითარებას “სასურველი“ მიმართულება მისცეს!

ეს კარგად გამოჩნდა „ვარდების რევოლუციის“ შემდგომ საქართველოში, სახელმწიფოს გაცხადებული ულტრალიბერალური ეკონომიკური პოლიტიკის კვალობაზე, ხშირი იყო ქონების როგორც ოფიციალური, ისე არაოფიციალური ექსპროპრიაციის ფაქტები, ბიზნესის არაოფიციალური გადასახადებით დაბეგვრის შემთხვევები და ა.შ.

ყურადღებას აღარ გავამახვილებ ამ ფაქტორებზე, რადგან, მათი ანატომია, ხშირად სცილდებოდა ეკონომიკურ გარემოს და უფრო წმინდა პოლიტიკური ღონისძიებებისკენ იხრებოდა.