|

|

მთავარი - ბიბლიოთეკის შესახებ - ელ.რესურსები |

|

ბიზნეს - მაცნე № 1-2 (იანვარი - თებერვალი) |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| ავტორ(ებ)ი: ღლონტი ირინე, ჯიმშელაძე ეკა, პაპასქუა იური |

| თემატური კატალოგი ბიზნეს-მაცნე (ჟურნალ "ბიზნესი და კანონმდებლობის" დამატება) |

| საავტორო უფლებები: © ზაურ ნაჭყებია |

| თარიღი: 2009 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: 2009 წელი გამომცემელი: საგამომცემლო სახლი „ინოვაცია“ რედაქტორთა საბჭოს თავმჯდომარე: ზურაბ ნაჭყებია მთავარი რედაქტორი: იური პაპასქუა მარკეტინგის სამსახურის უფროსი:მაკა არახამია ხელმომწერებთან ურთიერთობის კოორდინატორი: მზია ნაჭყებია კომპიუტერული უზრუნველყოფა: ლევან ბოჭორიშვილი, სოფო ქილიფთარი, ნანა ჯღარკავა კორექტურა: ქეთევან წახნაკია, გვანცა შანავა ჟურნალი ხელმძღვანელობს თავისუფალი პრესის პრინციპებით. რედაქციის აზრი შესაძლოა ყოველთვის არ ემთხვეოდეს ავტორისას. შემოსული სტატიების შინაარსზე და მონაცემთა სიზუსტეზე პასუხისმგებელია ავტორი. |

|

|

1 ოფიციალური დოკუმენტები |

▲ზევით დაბრუნება |

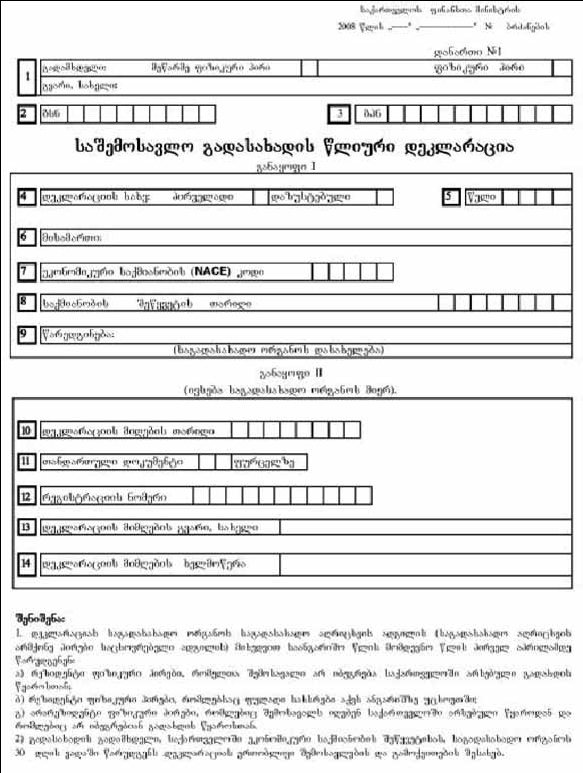

საქართველოს ფინანსთა მინისტრის ბრძანება №973 2008 წლის 30 დეკემბერი, ქ. თბილისი

საშემოსავლო გადასახადის წლიური დეკლარაციის ფორმის და მისი შევსების წესის შესახებ ინსტრუქციის დამტკიცების თაობაზე

საქართველოს საგადასახადო კოდექსის მე-3 მუხლის პირველი ნაწილის, 95-ე მუხლის მე-3 და მე-5 ნაწილების და „საქართველოს ფინანსთა სამინისტროს დებულების ადმტკიცების შესახებ“ საქართველოს მთავრობის 2004 წლის 21 მაისის 39 დადგენილებით დამტკიცებული დებულების მე-4 მუხლის მე-3 პუნქტის „ლ“ ქვეპუნქტის საფუძველზე ვბრძანებ:

1. დამტკიცდეს „საშემოსავლო გადასახადის წლიური დეკლარაციის ფორმაა“ (დანართი №1).

2. დამტკიცდეს „საშემოსავლო გადასახადის წლიური დეკლარაციის შევსების წესის შესახებ“ინსტრუქცია (დანართი №2).

3. ამ ბრძანების ამოქმედებისთანავე ძალადაკარგულად გამოცხადდეს „სოციალური და საშემოსავლო გადასახადების დეკლარაციის ფორმის შევსების წესის შესახებ ინსტრუქციის დამტკიცების თაობაზე“ საქართველოს ფინანსთა მინისტრის 2007 წლის 29 იანვრის 52 ბრძანება.

4. ეს ბრძანება ამოქმედდეს „საქართველოს საგადასახადო კოდექსში დამატებებისა და ცვლილებების შეტანის შესახებ“ საქართველოს 2008 წლის 26 დეკემბრის კანონის ამოქმედებისთანავე.

ნ. გილაური

ინსტრუქცია საშემოსავლო გადასახადის წლიური დეკლარაციის შევსების წესის შესახებ

მუხლი 1. ზოგადი დებულებები

1. საშემოსავლო გადასახადის წლიურ დეკლარაციას (შემდგომში დეკლარაცია) საგადასახადო ორგანოს საგადასახადო აღრიცხვის ადგილის (საგადასახადო აღრიცხვის არმქონე პირები საცხოვრებელი ადგილის) მიხედვით საანგარიშო წლის მომდევნო წლის პირველ აპრილამდე (31 მარტის ჩათვლით) წარუდგენენ:

ა) რეზიდენტი ფიზიკური პირები, რომელთა შემოსავლებიც არ იბეგრება საქართველოში არსებულ გადახდის წყაროსთან, მათ შორის დიპლომატიური სტატუსის მქონე საერთაშორისო ორგანიზაციებში დაქირავებით მომუშავე საქართველოს მოქალაქეები და თავისუფალი ინდუსტრიული ზონის საწარმოს მიერ დაქირავებული ფიზიკური პირები;

ბ) რეზიდენტი ფიზიკური პირები, რომლებსაც ფულადი სახსრები აქვთ ანგარიშზე უცხოეთში;

გ) არარეზიდენტი ფიზიკური პირები, რომლებიც სემოსავალს იღებენ საქართველოში არსებული წყაროდან და რომლებიც არ იბგრებიან გადახდის წყაროსთან:

დ) არარეზიდენტი ფიზიკური პირები, რომლებიც იღებენ საქართველოს საგადასახადო კოდექსის 197-ე მუხლის პირველი ნაწილის „გ“ და „დ“ ქვეპუნქტებით განსაზღვრულ შემოსავლებს, იბეგრებიან გადახის წყაროსთან და უფლება აქვთ დეკლარაცია წარადგინონ დაკავებული გადასახადის დაბრუნების მოთხოვნით საქართველოს საგადასახადო კოდექსის 217-ე მუხლის მე-6 ნაწილის შესაბამისად.

2. ფიზიკური პირი, რომელიც არ არის ვალდებული წარადგინოს დეკლარაცია, შეუძლია წარადგინოს იგი გადასახადის გაანგარიშების და ანაზღაურების მოთხოვნით.

3. გადასახადის გადამხდელი, საქართველოში ეკონომიკური საქმიანობის შეწყვეტისას, საგადასახადო ორგანოს 30 დღის ვადაში წარუდგენს დეკლარაციას.

4. დეკლარაციის შესაბამის უჯრებში სემოსავლები და ხარჯები უნდა აისახოს იმდაგვარად, რომ შემოსავლების (გამოქვითვების) განსაზღვრასთან დაკავშირებული არც ერთი ელემენტი არ იქნება გამოტოვებული ან განმეორებიტ ჩართული.

დეკლარაცია უნდა შეივსოს მელნით, ბურთულიანი ავტოკალმით ან კომპიუტერის გამოყენებით.

6. დეკლარაციაში მონაცემები უნდა შეიტანოს გადასახადის გადამხდელმა ან სხვა ვალდებულმა პირმა ან/და მისმა კანონიერმა ან უფლებამოსილმა წარმომადგენელმა გარდა მეორე განაყოფის მონაცემებისა, რომელიც საგადასახადო ორგანოს მიერ ივსება.

7. საგადასახადო ვალდებულების თანხობრივი გაანგარიშება ხდება სრულ ლარებში. ამ მიზნით საგადასახადო ვალდებულება (40-ე და 42-ე უჯრები) ერთ ლარამდე ნულდება.

8. დეკლარაციის უტყუარობა და სისრულე დასტურდება გადასახადის გადამხდელის ან სხვა ვალდებული პირის ან/და მისი კანონიერი ან უფლებამოსილი წარმომადგენლის ხელისმოწერით. ამასთან მიეთითება სახელი და გვარი სრულად და ხელმოწერის თარიღი.

9. დეკლარაციის უჯრებში შეიტანება უჯრების დასახელებების (შინაარსის) შესაბამისად განსაზღვრული მონაცემები. დეკლარაციის მესამე განაყოფის უჯრების სათანადო მონაცემების არ არსებობისას მასში იწერება ციფრი ნული (0). იმ შემთხვევაში თუ ობიექტური მიზეზების გამო დასახელებულ უჯრებში (სტრიქონებში) აუცილებელი გახდება განსხვავებული მონაცემების შეტანა, გადასახადის გადამხდელი ვალდებულია აღნიშნულზე დეკლარაციაში გააკეთოს სათანადო შენიშვნა.

მუხლი 2. დეკლარაციის შევსების წესი

დეკლარაციის სატიტულო გვერდის და I განაყოფის შესაბამის უჯრებში აისახება:

ა) პირველ უჯრაში - გადასახადის გადამხდელის გვარი და სახელი. იმის მიხედვით მეწარმე ფიზიკური პირია გადასახადის გადამხდელი თუ ფიზიკური პირი, შესაბამისი სტრიქონის ცარიელ უჯრაში გაკეთდება აღნიშვნა „V“ ნიშნით;

ბ) მე-2 უჯრაში - გადასახადის გადამხდელზე საგადასახადო ორგანოს მიერ საგადასახადო რეგისტრაციისას მინიჭებული (ასეთის არსებობის შემთხვევაში) საიდენტიფიკაციო ნომერი;

გ) მე-3 უჯრაში - საქართველოს მოქალაქე ფიზიკური პირის (გადასახადის გადამხდელის) პირადი ნომერი, პირადობის მოწმობის მიხედვით;

დ) მე-4 უჯრაში - დეკლარაციის სახე. იმის მიხედვით დეკლარაცია პირველადია თუ დაზუსტებული შესაბამისი სტრიქონის ცარიელ უჯრაში კეთდება აღნიშვნა „V“ ნიშნით;

ე) მე-5 უჯრაში - საგადასახადო (კალენდარული) წელი;

ვ) მე-6 უჯრაში- გადასახადის გადამხდელის საცხოვრებელი ან საქმიანობის ადგილის სრული მისამართი;

ზ) მე-7 უჯრაში - იმ საქმიანობის კოდი (ეკონომიკური საქმიანობის სახეების ეროვნული კლასიფიკატორის მიხედვით), რომელ საქმიანობასაც გადასახადის გადამხდელი თვლის ძირითადად;

თ) მე-8 უჯრაში - ეკონომიკური საქმიანობის შეწყვეტის თარიღი. უჯრებში ციფრები ჩაიწერება შემდეგი რიგითობით: რიცხვი, თვე და სრული წელი;

ი) მე-9 უჯრაში - იმ ტერიტორიული საგადასახადო ორგანოს სრული დასახელება, სადაც საგადასახადო აღრიცხვაზე იმყოფება გადასახადის გადამხდელი.

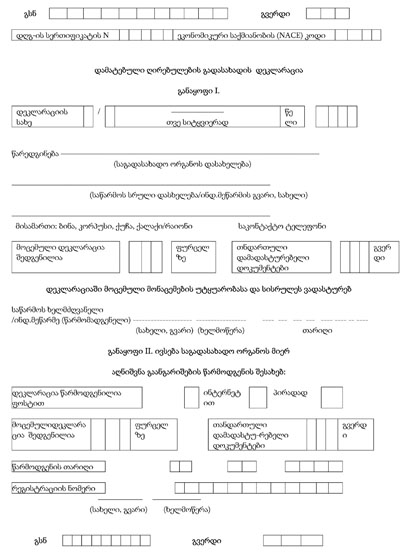

2. დეკლარაციის II განაყოფის მე-10, მე-11, მე-12, მე-13, და მე-14 უჯრები ივსება საგადასახადო ორგანოს მიერ.

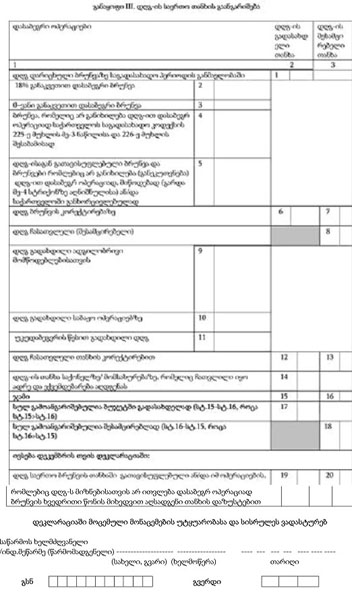

3. დეკლარაციის III განაყოფის (საშემოსავლო გადასახადის გაანგარიშება) უჯრებში აისახება:

ა) მე-15 უჯრაში - საქართველოს საგადასახადო კოდექსის 173-ე მუხლით დადგენილი ნორმებით განსაზღრული ერთობლივი შემოსავალი, რომელიც მიიღება საანგარიშო პერიოდში ნებისმიერი ფორმით ან/და საქმიანობით (გარდა საქართველოს საწარმოს მიერ გაცემული და გადახდის წყაროსთან დაბეგრილი დივიდენდისა, საქართველოს საგადასახადო კოდექსის 195-ე მუხლის მე-4 და მე-5 ნაწილების შესაბამისად მიღებული დივიდენდებისა და 196-ე მუხლის მე-5 და მე-6 ნაწილების შესაბამისად მიღებული პროცენტებისა) მათ შორის შემოსავალი, რომელიც საქართველოს საგადასახადო კანომდებლობით გათავისუფლებულია საშემოსავლო გადასახადისგან. ამასთან, როცა დეკლარაციას ავსებს არარეზიდენტი ფიზიკური პირი დაკავებული თანხების დაბრუნების მოთხოვნით, დეკლარაციის მე-15 უჯრაში შეიტანება მხოლოდ საქართველოს საგადასახადო კოდექსის 197-ე მუხლის პირველი ნაწილის „გ“ და „დ“ ქვეპუნქტების შესაბამისად საქართველოში არსებული წყაროდან მიღებული შემოსავლები;

ბ) მე-16 უჯრაში - რეზიდენტი ფიზიკური პირის მიერ საქართველოს ფარგლებს გარეთ მიღებული შემოსავალი.

გ) მე-17 და მე-18 უჯრებში - საქართველოს საგადასახადო კოდექსის 208-ე მუხლის მე-3 ნაწილის შესაბამისად სასაქონლო-მატერიალური ფასეულობათა ღირებულება, შესაბამისად საანგარიშო პერიოდის დასაწყისისათვის და საანგარიშო პერიოდის ბოლოსათვის;

დ) მე-19 უჯრაში - მე-15 უჯრაში ასახული ერთობლივი შემოსავლის მიღებასთან დაკავშირებული და გამოქვითვას დაქვემდებარებული ხარჯები (გარდა კაპიტალიზებადი და საქართველოს საგადასახადო კოდექსის 178-ე მუხლით განსაზღვრული ხარჯებისა), მათ შორის:

დ.ა) მე-20 უჯრაში - საანგარიშო პერიოდში შეძენილი სასაქონლო-მატერიალური ფასეულობის ღირებულება. მათ შორის უსასყიდლოდ მიღებული სასაქონლო-მატერიალური ფასეულობა, რომელიც გამოიყენება ან გამოყენებული იქნება ეკონომიკური საქმიანობისათვის;

დ.ბ) 21-ე უჯრაში - საანგარიშო პერიოდში გახარჯული ელექტროენერგიის ღირებულება;

დ.გ) 22-ე უჯრაში - საქართველოს საგადასახადო კოდექსის 174-ე მუხლის შესაბამისად ხელფასის სახით განაცემებზე (სარგებელზე) გაწეული ხარჯი;

დ.დ) 23-ე უჯრაში - პროცენტები კრედიტისათვის (სესხისათვის), საქართველოს საგადასახადო კოდექსის 179-ე მუხლის შეზღუდვის გათვალისწინებით;

დ.ე) 24-ე უჯრაში - საამორტიზაციო ანარიცხები ძირითადი საშუალებების და არამატერიალური აქტივების მიხედვით, რომელიც გამოიანგარიშება საქართველოს საგადასახადო კოდექსის 183-ე, 188-ე და 189-ე მუხლების შესაბამისად;

დ.ვ) 25-ე უჯრაში - საანგარიშო წლის განმავლობაში 1000 ლარამდე ღირებულების ამორტიზაცია დაქვემდებარებული ძირითადი საშუალებების ღირებულება, რომელიც საქართველოს საგადასახადო კოდექსის 183-ე მუხლის მე-2 ნაწილის მიხედვით ექვემდებარება ერთობლივი შემოსავლიდან გამოქვითვას;

დ.ზ) 26-ე უჯრაში - საგადასახადო წლის განმავლობაში შესყიდული, ლიზინგით მიღებული ან საკუთარი წარმოების ამორტიზაციას დაქვემდებარებული და ექსპლუატაციაში შესული ძირითადი საშუალებების ღირებულება, რომელიც საქართველოს საგადასახადო კოდექსის 183-ე მუხლის მე-13 და მე-14 ნაწილების მიხედვით გადასახადის გადამხდელს შეუძლიავითსრულად გამოიქვითოს 100 პროცენტიანი ამორტიზაციის დარიცხვის გზით;

დ.თ) 27-ე უჯრაში - საკუთარი, ასევე ლიზინგით მიღებული ძირითადი საშუალების რემონტის ხარჯები, რომლის ოდენობა არ უნდა აღემატებოდეს შესაბამისი ჯგუფის ღირებულებითი ბალანსის 5%25-ს. ამასთან, თუ გადასახადის გადამხდელი ძირითადი საშუალებების გამოქვითისას იყენებს საქართველოს საგადასახადო კოდექსის 183-ე მუხლის მე-13 ნაწილის ნორმას, მაშინ ძირითადი საშუალებების აღნიშნული ნაწილისათვის რემონტის ხარჯებთან მიმართებაში 5%25-იანი შეზღუდვის წესი არ გამოიყენება;

დ.ი) 28-ე უჯრაში - გამოქვითვას დაქვემდებარებული ნებისმიერი ხარჯი, რომელიც დაკავშირებულია შემოსავლის მიღებასთან და არ არის ასახული სხვა უჯრებში, როგორიცაა:

დ.ი.ა) სადაზღვევო შენატანების ხარჯები, დაზღვევის ხელშეკრულების საფუძელზე დამზღვევ და/ან დაზღვეულთა მიერ გადახდილ ეკონომიკურ საქმიანობასთან დაკავშირებული სადაზღვევო შენატანები, გარდა დაბრუნებადი და მაგროვებადი ხასიათის ხელშეკრულებათა მიხედვით გადახდილი სადაზღვევო შენატანებისა საქართველოს საგადასახადო კოდექსის 187-ე მუხლის შესაბამისად;

დ.ი.ბ) წარმომადგენლობითი ხარჯები, რომლებიც განისაზღვრება საქართველოს საგადასახადო კოდექსის მე-12 მუხლის 38-ე ნაწილის მიხედვით. ამასთან, მისი ოდენობა საქართველოს საგადასახადო კოდექსის 185-ე მუხლის შესაბამისად არ უნდა აღემატებოდეს ისაგადასახადო წლის განმავლობაში მიღებული ერთობლივი შემოსავალის ერთ პროცენტს;

დ.ი.გ) სამეცნიერო-კვლევითი, საპროექტო და საცდელ-საკონსტრუქტორო მომსახურების ხარჯები საქართველოს საგადასახადო კოდექსის 182-ე მუხლის მიხედვით;

დ.ი.დ) რეალიზებულ საქონელთან ან მომსახურებასთან დაკავშირებული უიმედო ვალები საქართველოს საგადასახადო კოდექსის 180-ე მუხლის შეზღუდვების გათვალისწინებით;

დ.ი.ე) გამოქვითვას დაქვემდებარებული სხვა ხარჯი;

ე) 29-ე უჯრაში - მე-17 და მე-19 უჯრებში ასახულ მონაცემთა ჯამი;

ვ) 30-ე უჯრაში - მე-15 და მე-18 უჯრებში ასახულ მონაცემთა ჯამი;

ზ) 31-ე უჯრაში - ერთობლივ შემოსავალში (უჯრა 15) შეტანილი საქართველოში არსებული წყაროდან მიღებული და საქართველოს საგადასახადო კოდექსის 218-ე მუხლის პირველი ნაწილის შესაბამისად გადახდის წყაროსთან დაბეგრილი შემოსავლები. ამასთან, აღნიშნულ უჯრაში არ შეიტანება საქართველოს ფარგლებს გარეთ მიღებული შემოსავლი, აგრეთვე საქართველოში არსებული წყაროდან მიღებული და გადახდის წყაროსთან დაბეგრილი იმ პირთა შემოსავალი, რომლებიც დაკავებული გადასახადის დაბრუნების მოთხოვნით ავსებენ დეკლარაციას. მათ შორის:

თ) 32-ე უჯრაში - დეკლარაციის 31-ე უჯრის შემოსავალში ასახული ხელფასის სახით მიღებული შემოსავალი;

ი) 33-ე უჯრაში - საქართველოს საგადასახადო კანონმდებლობის მიხედვით საშემოსავლო გადასახადით დაბეგვრისაგან გათავისუფლებული შემოსავალი და დაბეგვრისაგან გათავისუფლებული დასაბეგრი შემოსავალი (მათ შორის 2009 წლის პირველი იანვრის შემდგომ პერიოდებში საქართველოს ფარგლებს გარეთ მიღებული შემოსავალი (უჯრა 16). დასაბეგრ შემოსავალთან მიმართებაში დაწესებული შეღავათი აღნიშნულ უჯრაში აისახება იმ შემთხვევაში თუ იგი გამოყენებული არ იყო ხელფასის სახით გაცემული ანაზღაურების გადახდის წყაროსთან დაბეგვრისას. ამასთან, დაბეგვრისაგან გათავისუფლებული დასაბეგრი შემოსავლით პირველ რიგში მცირდება ის დასაბეგრი შემოსავალი, რომელიც ექვემდებარება საქართველოს საგადასახადო კოდექსის 167-ე მუხლით დადგენილი საშემოსავლო გადასახადის განაკვეთით დაბეგვრას (უჯრა 36);

კ) 34-ე უჯრაში - წინა წლების აუნაზღაურებელი ზარალი, რომელიც ექვემდებარება გამოქვითვას, მაგრამ არა უმეტეს წინა 5 საგადასახადო წლის ზარალისა, უჯრის შევსებისას გაითვალისწინება საქართველოს საგადასახადო კოდექსის 191-ე და 192-ე მუხლებით დაწესებული ნორმები;

ლ) 35-ე უჯრაში - შემოსავალი, რომელიც ექვემდებარება დაბეგვრას მიიღება: 30-ე უჯრაში ასახულ მონაცემს გამოკლებული 29-ე უჯრაში ასახული მონაცემი, გამოკლებული 31-ე უჯრაში ასახული მონაცემი, გამოკლებული დაბეგვრისაგან გათავისუფლებული შემოსავალი (უჯრა 33) და გამოკლებული წინა საანგარიშო წლების ზარალი (უჯრა 34). მათ შორის:

ლ.ა) 36-ე უჯრაში - საშემოსავლო გადასახადით დასაბეგრი შემოსავალი, რომელიც ექვემდებარება საშემოსავლო გადასახადის მაქსიმალური განაკვეთით დაბეგვრას;

ლ.ბ) 37-ე უჯრაში - საშემოსავლო გადასახადით დასაბეგრი შემოსავალი, რომელიც ექვემდებარება საშემოსავლო გადასახადის 12%25-იანი განაკვეთით დაბეგვრას;

მ) 38-ე უჯრაში - საშემოსავლო გადასახადი დასაბეგრ შემოსავალზე, რომელიც მიიღება 36-ე უჯრაში ასახული თანხის საშემოსავლო გადასახადის მაქსიმალურ განაკვეთზე გამრავლებით მიღებული თანხის და 37-ე უჯრაში ასახული თანხის საშემოსავლო გადასახადის შესაბამის განაკვეთზე გამრავლებით მიღებული თანხების შეჯამებით;

ნ) 39-ე უჯრაში - საქართველოს საგადასახადო კოდექსის 218-ე მუხლის პირველი ნაწილის მიხედვით საქართველოში გადახდის წყაროსთან დაკავებული და ბიუჯეტში გადახდილი გადასახადის თანხა, თუ დეკლარაცია ივსება საქართველოს საგადასახადო კოდექსის 217-ე მუხლის მე-5 და მე-6 ნაწილების შეაბამისად გადასახადის გადაანგარიშების ან დაბრუნების მოთხოვნით. ამასთან გათვალისწინებული უნდა იქნას, რომ დეკლარაციის 39-ე უჯრაში აისახება გადახდის წყაროსთან დაკავებული ის გადასახადები, რომელზეც არსებობს გადახდის დამადასტურებელი საბუთი. თუმცა, ასეთი გადასახადების ოდენობა არ უნდა აღემატებოდეს დეკლარაციის 38-ე უჯრაში ასახულ საშემოსავლო გადასახადის ოდენობას;

ო) მე-40 უჯრაში - კუთვნილი საშემოსავლო გადასახადი, რომელიც მიიღება 38-ე და 39-ე უჯრების მონაცემთა დადებითი სხვაობით;

პ) 41-ე უჯრაში - საქართველოს საგადასახადო კოდექსის 217-ე მუხლის მე-5 და მე-6 ნაწილების შესაბამისად დაკავებული გადასახადის დაბრუნების მოთხოვნით ფიზიკური პირის მიერ წარდგენილი დეკლარაციით განსაზღვრული დასაბრუნებელი გადასახადის ოდენობა, რომელიც მიიღება დეკლარაციის 38-ე და 39-ე უჯრებში ასახულ მონაცემთა სხვაობით, იმ პირობით თუ 39-ე უჯრაში ასახული საქართველოში გადახდის წყაროსთან დაკავებული გადასახადის თანხა აღემატება დეკლარაციის 38-ე უჯრაში გამოანგარიშებულ საშემოსავლო გადასახადის თანხას;

ჟ) 42-ე უჯრაში - საქართველოს საგადასახადო კოდექსის 219-ე მუხლით დადგენილი ნორმებით განსაზღვრული მომდევნო საგადასახადო წლის მიმდინარე გადასახდელების ოდენობა;

რ) 43-ე უჯრაში - გადასახადის გადამხდელის ან სხვა ვალდებული პირის ან/და მისი კანონიერი ან უფლებამოსილი წარმომადგენლის (ვინც ადასტურებს დეკლარაციაში მოცემული მონაცემების უტყუარობას და სისრულეს) გვარი და სახელი სრულად;

ს) 44-ე უჯრაში - 43-ე უჯრაში ასახული პირის ხელმოწერა;

ტ) 45-ე უჯრაში - 43-ე უჯრაში ასახული პირის ხელმოწერის თარიღი. აღნიშნული უჯრის პირველ ორ განაყოფში აისახება ხელმოწერის რიცხვი, მომდევნო ორ განაყოფში - თვე და ბოლო ოთხ განაყოფში - წელი სრულად.

საქართველოს ფინანსთა მინისტრის ბრძანება №980

2008 წლის 31 დეკემბერი, ქ. თბილისი

,,საგადასახადო ანგარიშ-ფაქტურის (მათ შორის კორექტირების) გამოწერისა და წარდგენის შესახებ” “ინსტრუქციის დამტკიცების თაობაზე” საქართველოს ფინანსთა მინისტრის 2005 წლის

14 თებერვლის N84 ბრძანებაში ცვლილებების და დამატებების შეტანის შესახებ

„ნორმატიული აქტების შესახებ“ საქართველოს კანონის 36-ე მუხლის შესაბამისად, ვბრძანებ:

მუხლი 1. „საგადასახადო ანგარიშფაქტურის (მათ შორის კორექტირების) გამოწერისა და წარდგენის შესახებ“ „ინსტრუქციის დამტკიცების თაობაზე“ საქართველოს ფინანსთა მინისტრის 2005 წლის 14 თებერვლის N84 ბრძანებით (სსმ III, 17.02.2005, N18, მუხლი 171) დამტკიცებულ ინსტრუქციაში შეტანილ იქნას შემდეგი ცვლილებები და დამატებები:

1. მე-3 მუხლის მე-3 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„3. დღგ-ის გადამხდელად რეგისტრირებული პირი ვალდებულია საქონლის/ მომსახურების მიმღების მოთხოვნიდან არაუგვიანეს მეორე დღისა, გამოწეროს საგადასახადო ანგარიშფაქტურა და წარუდგინოს იგი მიმღებს მიუხედავად იმისა, ეს უკანასკნელი არის თუ არა გადასახადის გადამხდელი. ხოლო, თუ საქონლის (ელექტრო- ან თბოენერგიის, გაზის ან წყლის) მიწოდება ან მომსახურების გაწევა ხდება რეგულარულად ან უწყვეტად, საგადასახადო ანგარიშფაქტურის გამოწერა და მიმღებისათვის წარდგენა უზრუნველყოს არა უგვიანეს საანგარიშო თვის მომდევნო თვის 12 რიცხვისა“.

2. მე-3 მუხლს დაემატოს შემდეგი შინაარსის 81 პუნქტი:

„81. საგადასახადო ანგარიშფაქტურაში „გამყიდველის“ და“მყიდველის“ მონაცემების აღმნიშვნელ სტრიქონებზე მისამართის (ქუჩა, N, ქალაქი, მუნიციპალიტეტი,) ტელეფონის ნომრის მითითება სავალდებულო არ არის. სავალდებულო არ არის ასევე მომსახურე ბანკის დასახელების და ანგარიშის ნომრის მითითება“.

3. მე-3 მუხლის მე-18 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„18. საქონლის მიწოდების შემთხვევაში, მე-14 და მე-15 სტრიქონებზე ჩაიწერება საქართველოს ფინანსთა სამინისტროს მიერ დადგენილი ფორმით გამოწერილი სასაქონლო ზედნადების ნომერი და გამოწერის თარიღი. მომსახურების გაწევის შემთხვევაში, მე-14 სტრიქონზე დაისმევა „--„ (ტირე), ხოლო მე-15 სტრიქონზე მიეთითება მომსახურების გაწევის (ოპერაციის განხორციელების) თარიღი (თვე სიტყვიერად). ამასთან, რეგულარული და უწყვეტი მომსახურების შემთხვევაში შეიტანება ოპერაციის განხორციელების საანგარიშო თვე“.

4. მე-3 მუხლის 21-ე პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„21. საქონლის ასორტიმენტის მრავალსახეობის დროს, როდესაც საგადასახადო ანგარიშფაქტურაში საკმარისი არ არის სტრიქონების რაოდენობა, გამოიყენება საგადასახადო ანგარიშფაქტურის დანართი N2, რომელშიც ხელით ჩაიწერება იმ საგადასახადო ანგარიშფაქტურის სერია და ნომერი, რომლის გაგრძელებასაც წარმოადგენს მოცემული დანართი. მათი შევსების თარიღი ერთი და იგივეა.

2 დანართში ინფორმაცია შეიტანება იმ სახით, როგორც ეს გათვალისწინებულია საგადასახადო ანგარიშფაქტურაში. დანართის მე-5, მე-7, მე-9 და მე-10 სვეტების ჯამები ჩაიწერება საგადასახადო ანგარიშფაქტურაში შესაბამისად მე-8, მე-10, მე-12 და მე-13 სვეტებში, ხოლო საქონლის დასახელების ამსახველ მე-4 სვეტში კეთდება ჩანაწერი „ამ საგადასახადო ანგარიშფაქტურით მიეწოდა... დასახელების საქონელი (მომსახურება) დანართის მიხედვით“. N2 დანართში ჩანაწერები დასტურდება ხელმძღვანელის ან სხვა უფლებამოსილი პირის ხელმოწერითა და ბეჭდის დასმით (ამ უკანასკნელის არსებობის შემთხვევაში). პირს უფლება აქვს არ შეავსოს საგადასახადო ანგარიშფაქტურის დანართი N2, თუ საგადასახადო ანგარიშფაქტურასთან ერთად მის მიერ წარდგენილი იქნება შესაბამის ოპერაციაზე გამოწერილი სასაქონლო ზედნადები“.

5. მე-4 მუხლის მე-2 პუნქტის ,,დ» ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„დ) საქონელი/მომსახურება სრულად ან ნაწილობრივ უბრუნდება დღგ-ის გადამხდელს“.

6. მე-4 მუხლს დაემატოს შემდეგი შინაარსის 81 პუნქტი:

„81. კორექტირების საგადასახადო ანგარიშფაქტურაში „გამყიდველის“ და „მყიდველის“ მონაცემების აღმნიშვნელ სტრიქონებზე მისამართის (ქუჩა, N, ქალაქი, მუნიციპალიტეტი) და ტელეფონის ნომრის მითითება სავალდებულო არ არის“.

მუხლი 2. ეს ბრძანება ძალაში შედის „საქართველოს საგადასახადო კოდექსში დამატებებისა და ცვლილებების შეტანის შესახებ“ საქართველოს 2008 წლის 26 დეკემბრის კანონის ამოქმედებისთანავე.

ნ. გილაური

საქართველოს ფინანსთა მინისტრის ბრძანება №988

2008 წლის 31 დეკემბერი, ქ. თბილისი

„დამატებული ღირებულების გადასახადის დეკლარაციის ფორმისა და მისი შევსების წესის შესახებ ინსტრუქციის დამტკიცების თაობაზე“ საქართველოს ფინანსთა მინისტრის 2007 წლის 11 სექტემბრის N1048 ბრძანებაში ცვლილებების შეტანის თაობაზე

„ნორმატიული აქტების შესახებ“ საქართველოს კანონის 36-ე მუხლის შესაბამისად, ვბრძანებ:

მუხლი 1. „დამატებული ღირებულების გადასახადის დეკლარაციის ფორმისა და მისი შევსების წესის შესახებ ინსტრუქციის დამტკიცების თაობაზე“ საქართველოს ფინანსთა მინისტრის 2007 წლის 11 სექტემბრის N1048 ბრძანებაში (სსმ III, 17.09.07, III ნაწილი, N130, მუხლი 1417) შეტანილ იქნას შემდეგი ცვლილებები:

1. ბრძანების დანართი 1 ჩამოყალიბდეს თანდართული რედაქციით.

2. ბრძანებით დამტკიცებული „დამატებული ღირებულების გადასახადის დეკლარაციის შევსების წესის შესახებ“ ინსტრუქციის (დანართი 2):

ა) პირველი მუხლის მე-10 პუნქტი ამოღებულ იქნას;

ბ) მე-2 მუხლის პირველი პუნქტის „ა“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„ა) მიეთითება გადამხდელის საიდენტიფიკაციო ნომერი (ფიზიკური პირის შემთხვევაში პირადი ნომერი - პირადობის მოწმობის მიხედვით, ამასთან, ცხრანიშნა საიდენტიფიკაციო ნომრის შემთხვევაში საიდენტიფიკაციო ნომრის აღმნიშვნელი ბოლო 2 უჯრა არ შეივსება - დაისმევა ტირე „-„), გვერდის რიგითი ნომერი, დღგ-ის გადამხდელის სერტიფიკატის ნომერი და ეკონომიკური საქმიანობის (NACE) კოდი“;

გ) მე-2 მუხლის მე-3 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„3. III განაყოფში:

ა) მიეთითება გადამხდელის საიდენტიფიკაციო ნომერი და გვერდის რიგითი ნომერი;

ბ) პირველ სტრიქონზე აისახება საანგარიშო თვეში განხორციელებულ ბრუნვაზე დარიცხული დღგ. გადმოიტანება დანართი „ა“-ს მე-11 სტრიქონი;

გ) დეკლარაციის მე-2, მე-3, მე-4 და მე-5 გარე სტრიქონებზე აისახება საანგარიშო თვეში განხორციელებული ბრუნვები, მათ შორის:

გ.ა) მე-2 სტრიქონზე გადმოიტანება დანართი „ა“-ს 1-5 სტრიქონების მე-3 სვეტის ჯამი;

გ.ბ) მე-3 სტრიქონზე გადმოიტანება დანართი „ა“-ს 6-10 სტრიქონების მე-3 სვეტის ჯამი;

გ.გ) მე-4 სტრიქონზე მიეთითება საქონლის/მომსახურების ღირებულება, რომელიც არ ითვლება დღგ-ით დასაბეგრ ოპერაციად საქართველოს საგადასახადო კოდექსის 225-ე მუხლის მე-3 ნაწილისა და 226-ე მუხლის შესაბამისად (აქტივების მიწოდება საწარმოს რეორგანიზაციის შემთხვევაში; აქტივების მიწოდება საწარმოს კაპიტალში; საწარმოს ყველა აქტივის ან მისი დამოუკიდებლად მოქმედი ქვედანაყოფის მიწოდება);

გ.დ) მე-5 სტრიქონზე მიეთითება საქონლის/მომსახურების ღირებულება, რომელიც გათავისუფლებულია დღგ-საგან და რომლებიც არ განიხილება (განეკუთვნება) დღგ-ით დასაბეგრ ოპერაციად, მიწოდებად. (გარდა მე-4 სტრიქონზე აღნიშნულისა) ან/და საქართველოში განხორციელებულად;

დ) მე-6 სტრიქონზე აისახება მიწოდების კორექტირების შედეგად ბიუჯეტში დამატებით გადასახდელი თანხა, ხოლო მე-7 სტრიქონზე - მიწოდების კორექტირების შედეგად შესამცირებელი დღგ-ის თანხა;

ე) მე-8 სტრიქონზე აისახება დღგ-ის თანხა, რომლითაც შესაძლებელია შემცირდეს (ჩაითვალოს) საანგარიშო თვეში ბიუჯეტში შესატანი დღგ საქართველოს საგადასახადო კოდექსის მოთხოვნების გათვალისწინებით (მათ შორის დღგ-ის გადამხდელად ხელახალი რეგისტრაციის მომენტისათვის რეგისტრაციის გაუქმებისას დღგ-ით დაბეგრილი საქონლის ნაშთებზე);

ვ) დეკლარაციის მე-9 გარე სტრიქონზე აისახება ადგილობრივი მომწოდებლის მიერ წარდგენილი საგადასახადო ანგარიშფაქტურებით გადახდილი/გადასახადელი დღგ-ის თანხა, რომელიც წარდგენილ იქნება საგადასახადო ორგანოში დღგ-ის საანგარიშო პერიოდის დამთავრებიდან არა უგვიანეს 90 კალენდარული დღისა, ამასთანავე, თუ საგადასახადო ანგარიშფაქტურების წარდგენის პერიოდი იწურება შესაბამის თვეში დღგ-ის დეკლარაციის წარდგენის ვადამდე, - მაშინ არა უგვიანეს აღნიშნული ვადისა. ამასთან, ელექტრონული ფორმით საგადასახადო დეკლარირებაზე გადასული გადამხდელების მიერ მათ ხელთ არსებული საგადასახადო ანგარიშფაქტურების მესამე და მეოთხე ეგზემპლარები საგადასახადო ორგანოს კონტროლის მიზნით წარედგინება მხოლოდ მისი მოთხოვნის შემთხვევაში;

ზ) მე-10 სტრიქონზე მიეთითება დღგ გადახდილი საბაჟო ოპერაციებზე;

თ) მე-11 სტრიქონზე აისახება უკუდაბეგვრის წესით ბიუჯეტში გადახდილი დღგ, რომელიც ექვემდებარება ჩათვლას, ამასთან საქართველოს საგადასახადო კოდექსის 241-ე მუხლის შესაბამისად ჩათვლის საფუძველს წარმოადგენს აღნიშნული თანხის გადახდის დამადასტურებელი დოკუმენტი;

ი) მე-12 სტრიქონზე აისახება შეძენილ საქონელზე/მომსახურებაზე ჩათვლილი დღგ-ის კორექტირების შედეგად ბიუჯეტში გადასახდელი დღგ (ჩათვლილი თანხის შემცირების შემთხვევაში), ხოლო მე-13 სტრიქონზე - ბიუჯეტში შესატანი დღგ-ის შესამცირებელი დღგ-ის თანხა (ჩათვლილი თანხის გაზრდის შემთხვევაში);

კ) მე-14 სტრიქონზე აისახება დღგ-ის თანხა საქონელზე/ მომსახურებაზე, რომელიც ჩათვლილი იყო ადრე და ექვემდებარება აღდგენას, რადგან არ იქნა გამოყენებული დასაბეგრ ოპერაციაზე;

ლ) მე-15-18 სტრიქონები გაანგარიშებითია. მე-17 და მე-18 სტრიქონებზე მოცემული თანხა ექვემდებარება გადამხდელის პირადი აღრიცხვის ბარათზე ასახვას;

მ) მე-19 და მე-20 სტრიქონები ივსება მხოლოდ დეკემბრის თვის დეკლარაციაში. საქართველოს საგადასახადო კოდექსის 247-ე მუხლის მე-6 ნაწილის შესაბამისად ხდება წლის განმავლობაში თვეების მიხედვით საერთო ბრუნვის თანხაში გათავისუფლებული ან/და იმ ოპერაციების, რომლებიც დღგ-ის მიზნებისათვის არ ითვლება დასაბეგრ ოპერაციად (გარდა საწარმოს მიწოდებისა და საქართველოს საგადასახადო კოდექსის 225-ე მუხლის მე-3 ნაწილში აღნიშნული შემთხვევებისა) ბრუნვის ხვედრითი წონის მიხედვით დღგ-ის აღსადგენი თანხის დაზუსტება. თუ დაზუსტებული აღსადგენი თანხა მეტია წლის განმავლობაში აღდგენილ თანხაზე, სხვაობა აისახება მე-19 სტრიქონზე, ხოლო თუ დაზუსტებული თანხა ნაკლებია წლის განმავლობაში განხორციელებულ ადგენილ თანხაზე, სხვაობა აისახება მე-20 სტრიქონზე. აღნიშნული თანხები აისახება გადამხდელის პირადი აღრიცხვის ბარათზე“.;

დ) მე-2 მუხლის მე-5 პუნქტის «დ» ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„დ) დანართის მე-2 ნაწილში აისახება საანგარიშო პერიოდში ჩათვლაში გამოყენებული საგადასახადო ანგარიშ-ფაქტურები საქართველოს საგადასახადო კოდექსის 247-ე მუხლის მე-4 ნაწილის „ე“ ქვეპუნქტით დადგენილი შეზღუდვების გათვალისწინებით;“.

მუხლი 2. ეს ბრძანება ძალაში შევიდეს „საქართველოს საგადასახადო კოდექსში დამატებებისა და ცვლილებების შეტანის თაობაზე“ საქართველოს 2008 წლის 26 დეკემბრის კანონის ამოქმედებისთანავე.

ნ. გილაური

საქართველოს ფინანსთა მინისტრის ბრძანება N98

2009 წლის 19 თებერვალი, ქ. თბილისი

„უკუდაბეგვრის წესით დარიცხული დღგ-ის ბიუჯეტში გადახდის და ანგარიშგების წარდგენის წესის დამტკიცების შესახებ“ საქართველოს ფინანსთა მინისტრის 2004 წლის 31 დეკემბრის N901 ბრძანებაში ცვლილებების და დამატების შეტანის თაობაზე

„ნორმატიული აქტების შესახებ“ საქართველოს კანონის 36-ე მუხლის საფუძველზე, ვბრძანებ:

მუხლი 1.

1. საქართველოს ფინანსთა მინისტრის 2004 წლის 31 დეკემბრის N901 ბრძანებით (სსმ III, 31.12.2004 წ. N156, მუხ. 1461) დამტკიცებულ „უკუდაბეგვრის წესით დარიცხული დღგ-ის ბიუჯეტში გადახდისა და ანგარიშგების წარდგენის წესში“ შეტანილი იქნეს შემდეგი ცვლილებები და დამატება:

პირველი მუხლის:

ა) პირველი პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„1. საგადასახადო აგენტი, რომელიც ახორციელებს არარეზიდენტი ფიზიკური პირის (გარდა საქართველოს მოქალაქე ფიზიკური პირის) ან არარეზიდენტი საწარმოს (შემდგომში - არარეზიდენტი) მიერ გაწეული მომსახურების უკუდაბეგვრას, ვალდებულია საგადასახადო ორგანოს საგადასახადო აღრიცხვის ადგილის მიხედვით წარუდგინოს უკუდაბეგვრის წესით დარიცხული დღგ-ის გაანგარიშება დანართი 1 ფორმის მიხედვით. საგადასახადო აგენტს უფლება აქვს არ წარადგინოს გაანგარიშება იმ შემთხვევაში, თუ არარეზიდენტი საგადასახადო აგენტს უწევს ნულოვანი განაკვეთით დასაბეგრ მომსახურებას.“.

ბ) მე-3 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„3. თუ საგადასახადო აგენტი არ არის დღგ-ს გადამხდელად რეგისტრირებული მის მიერ გაანგარიშების წარდგენა ხდება საგადასახადო ორგანოში საგადასახადო აღრიცხვის ადგილის მიხედვით არა უგვიანეს მომსახურების გაწევის თვის მომდევნო თვის 15 რიცხვისა.“.

2. პირველ მუხლს დაემატოს შემდეგი შინაარსის 31 პუნქტი:

„31. თუ საგადასახადო აგენტი რეგისტრირებულია დღგ-ის გადამხდელად, მის მიერ გაანგარიშების წარდგენა ხდება დღგ-ის შესახებ იმ თვის დეკლარაციის წარდგენის დროს, როდესაც გაწეული იქნა მომსახურება“.

3. პირველი მუხლის მე-4 პუნქტის:

ა) „ბ“ და „გ“ ქვეპუნქტები ამოღებული იქნეს;

ბ) „დ“, „ე“, „ვ“ და „ზ“ ქვეპუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„დ) მე-2 სტრიქონში მიეთითება საგადასახადო აგენტის საიდენტიფიკაციო ნომერი, რომელიც მინიჭებული აქვს მას საგადასახადო ორგანოს მიერ;

ე) მე-3 სტრიქონი ივსება მხოლოდ დღგ-ის გადამხდელის მიერ და მასში მიეთითება დღგ-ის გადამხდელის სარეგისტრაციო სერტიფიკატის ნომერი;

ვ)გაანგარიშების I განაყოფის:

ვ.ა) მე-2 სვეტში ჩაიწერება თითოეული არარეზიდენტის დასახელება და ქვეყანა საიდანაც იგია.

ვ.ბ) მე-3 სვეტში ჩაიწერება არარეზიდენტის მიერ საანგარიშო თვეში გაწეული მომსახურების სახე;

ვ.გ) მე-4 სვეტში ჩაიწერება „ბიუჯეტის შემოსულობების სახაზინო კოდების დამტკიცების შესახებ“ საქართველოს ფინანსთა მინისტრის 2007 წლის 22 ნოემბრის N1226 ბრძანებით განსაზღვრული ბიუჯეტის შემოსულობების სახაზინო კოდი, რომელზეც ჩაირიცხება აღნიშნული მომსახურების დღგ.

ვ.დ) მე-5 სვეტში ჩაიწერება არარეზიდენტის მიერ მომსახურების გაწევის მომენტი. თუ მომსახურება რეგულარულია, საქართველოს საგადასახადო კოდექსის 238-ე მუხლის მიხედვით მომსახურების გაწევის მომენტად ჩაითვლება ამ ოპერაციის ნებისმიერი ნაწილისათვის ყოველი გადახდის მომენტი, მაგრამ არაუგვიანეს საანგარიშო თვის ბოლო სამუშაო დღისა. ასევე, იჯარის შემთხვევაში, მომსახურების გაწევის მომენტად ჩაითვლება იჯარის ხელშეკრულებით გათვალისწინებული საიჯარო მომსახურების ღირებულების გადახდის ვადები, მაგრამ არაუგვიანეს საანგარიშო თვის ბოლო სამუშაო დღისა;

ვ.ე) მე-6 სვეტში ჩაიწერება საგადასახადო აგენტის მიერ არარეზიდენტისათვის გასაცემი მომსახურების საკომპენსაციო თანხა დღგ-ის გარეშე. თუ არარეზიდენტის მიერ გაწეული მომსახურების კომპენსაცია ხდება სანაცვლო მომსახურებით, მოცემულ სტრიქონში ჩაიწერება მომსახურების მიწოდების საბაზრო ფასი; ასეთივე წესით განისაზღვრება დღგ-ის დასაბეგრი თანხა იმ შემთხვევაშიც, როდესაც ადგილი აქვს არარეზიდენტის მიერ უსასყიდლო მომსახურებას;

რომელიც განისაზღვრება საკომპენსაციო თანხის დღგ-ის განაკვეთზე გამრავლების გზით. გაანგარიშებაში ჯამური საგადასახადო ვალდებულების თანხის გაანგარიშება ხდება სრულ ლარებში. ამ მიზნით საგადასახადო ვალდებულება 1 ლარამდე ნულდება.

ზ) გაანგარიშების II განაყოფი ივსება იმ შემთხვევაში, თუ საანგარიშო პერიოდში ადგილი აქვს საქართველოს საგადასახადო კოდექსის 228-ე მუხლით გათვალისწინებულ შემთხვევებს, რომლის შედეგად საგადასახადო ორგანოში ადრე წარდგენილ გაანგარიშებაში დღგ-ის თანხა აღნიშნულია არასწორად:

ზ.ა) მე-5 სტრიქონში - „დღგ კორექტირებამდე“ - ჩაიწერება კორექტირების განხორციელებამდე არარეზიდენტისათვის გასაცემ თანხაზე დარიცხული და საგადასახადო ორგანოში ადრე წარდგენილ გაანგარიშებაში აღნიშნული დღგ-ის თანხა;

ზ.ბ) მე-6 სტრიქონში - „დღგ კორექტირების შემდეგ“ - ჩაიწერება საანგარიშო პერიოდში განხორციელებული კორექტირების შემდეგ არარეზიდენტისათვის გასაცემ კომპენსაციაზე დარიცხული დღგ-ის თანხა;

ზ.გ) მე-7 სტრიქონი - „კორექტირების შედეგად დამატებით გადასახდელი დღგ“ შეივსება იმ შემთხვევაში, თუ კორექტირების შემდეგ დარიცხული დღგ-ის თანხა აღემატება დღგ-ის თანხას კორექტირებამდე, და იგი უდრის მე-6 და მე-5 სტრიქონებზე მოცემული დღგ-ის თანხებს შორის სხვაობას;

ზ.დ) მე-8 სტრიქონი - „კორექტირების შედეგად შესამცირებელი დღგ“ შეივსება იმ შემთხვევაში, თუ კორექტირების შემდეგ დარიცხული დღგ-ის თანხა ნაკლები იქნება კორექტირებამდე დღგ-ის თანხაზე, და იგი უდრის მე-5 და მე-6 სტრიქონებზე მოცემული დღგ-ის თანხებს შორის სხვაობას;

ზ.ე) მე-9 სტრიქონში - „ბიუჯეტში შესატანი დღგ“ - ჩაიწერება საანგარიშო პერიოდში ბიუჯეტში შესატანი დღგ-ის თანხა, რომელიც უდრის მე-4 და მე-7 სტრიქონების ჯამს, ან მე-4 და მე-8 სტრიქონების სხვაობას იმ შემთხვევაში, თუ მე-8 სტრიქონზე მოცემული თანხა ნაკლებია მე-4 სტრიქონზე ნაჩვენებ თანხაზე;

ზ.ვ) მე-10 სტრიქონში - „ბიუჯეტიდან დასაბრუნებელი დღგ“ - ჩაიწერება საანგარიშო პერიოდში განხორციელებული კორექტირების შედეგად ბიუჯეტიდან დასაბრუნებელი დღგ-ის თანხა. იგი წარმოიქმნება იმ შემთხვევაში, თუ მე-8 სტრიქონზე მოცემული თანხა მეტია მე-4 სტრიქონზე მოცემულ თანხაზე.“.

გ) „თ“-„რ“ ქვეპუნქტები ამოღებულ იქნას.

4. მე-2 მუხლი ჩამოყალიბდეს შემდეგი რედაქციით:

„მუხლი 2. გადახდის წესი

1. თუ საგადასახადო აგენტი არ არის დღგ-ს გადამხდელად რეგისტრირებული, უკუდაბეგვრის წესით დარიცხული დღგ-ის თანხის გადახდა ხდება არა უგვიანეს მომსახურების გაწევის თვის მომდევნო თვის 15 რიცხვისა.

2. თუ საგადასახადო აგენტი რეგისტრირებულია დღგ-ის გადამხდელად, მან დარიცხული დღგ უნდა გადაიხადოს დღგ-ის შესახებ იმ თვის დეკლარაციის წარდგენის დროს, როდესაც გაწეული იქნა მომსახურება.

3. თანხის ბიუჯეტში გადახდისას, გადამხდელი საგადახდო დავალებაში მიუთითებს - „უკუდაბეგვრის წესით დარიცხული დღგ“. დღგ-ის გადამხდელად რეგისტრირებული საგადასახადო აგენტის მიერ უკუდაბეგვრის წესით დარიცხული დღგ-ის ბიუჯეტში გადახდის მიზნით საბანკო ანგარიშიდან თანხის ჩამოწერის დამადასტურებელი დოკუმენტი ითვლება საგადასახადო ანგარიშფაქტურად და შესაბამისად იგი დადგენილი წესით აისახება საბანკო ანგარიშიდან თანხის ჩამოწერის საანგარიშო თვის დღგ-ის დეკლარაციაში.“

5. მე-3 მუხლი ჩამოყალიბდეს შემდეგი რედაქციით:

„მუხლი 3. უკუდაბეგვრით დარიცხული და გადახდილი დღგ-ის «გადამხდელთა პირადი აღრიცხვის ბარათზე“ აღრიცხვის წესი

1. საგადასახადო ორგანოები უკუდაბეგვრის წესით დარიცხული და ბიუჯეტში გადახდილი დღგ-ის აღრიცხვას აწარმოებენ „გადამხდელის პირადი აღრიცხვის ბარათის“ ცალკე - „უკუდაბეგვრის სპეცბარათზე“.

2. დაუშვებელია „უკუდაბეგვრის სპეცბარათზე“ არსებული თანხების ზედმეტად გადახდილ თანხად, განხილვა და მათი სხვა გადასახადების მიხედვით დავალიანებების დასაფარავად მიმართვა, შესაბამის პერიოდზე ანგარიშგების წარდგენამდე.

3. საქართველოს საგადასახადო კოდექსის 71-ე მუხლის შესაბამისად, საგადასახადო აგენტის მოთხოვნით ცალკეული გადასახადების (მათ შორის, დღგ-ის) მიხედვით არსებული ზედმეტად გადახდილი თანხის უკუდაბეგვრით გადასახდელი დღგ-ის გადახდის ანგარიშზე გადატანისას საგადასახადო ორგანო გადამხდელს უგზავნის შეტყობინებას, რომელიც ითვლება უკუდაბეგვრის წესით დღგ-ის გადახდის დამადასტურებელ დოკუმენტად და შესაბამისად, დღგ-ის გადამხდელს აძლევს დღგ-ის ჩათვლის უფლებას დადგენილი წესით.“.

მუხლი 2. დამტკიცდეს დანართი N1 თანდართული რედაქციით.

მუხლი 3. ბრძანება ამოქმედდეს გამოქვეყნებისთანავე.

კ. ბაინდურაშვილი

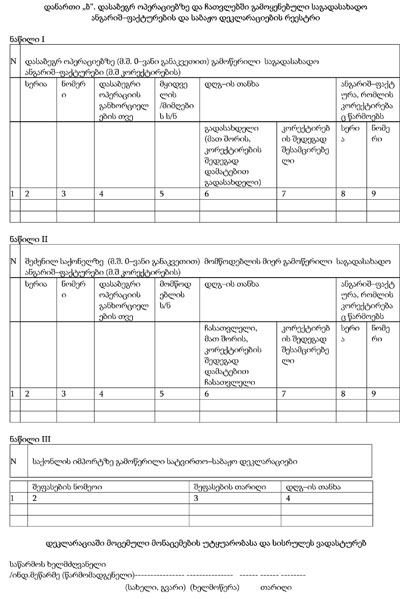

1 საგადასახადო აგენტის დასახელება (სახელი, გვარი) _____________________

2 საიდენტიფიკაციო ნომერი -- -- -- -- -- -- -- -- --

3 დღგ-ის გადამხდელის სერტიფიკატის ნომერი -- -- -- -- -- --

გაანგარიშება

არარეზიდენტის მიერ გაწეულ მომსახურებაზე უკუდაბეგვრის წესით დარიცხული

დღგ-ის შესახებ 200 წ........... თვის………

I განაყოფი

№ |

არარეზიდნ |

გაწეული |

ბიუჯეტის |

მომსახუ |

არარეზიდე |

დღგ |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

4 |

|

|

|

|

ჯამი |

|

II განაყოფი

5 |

დღგ კორექტირებამდე |

|

6 |

დღგ კორექტირების შემდეგ |

|

7 |

კორექტირების შედეგად დამატებით |

|

8 |

კორექტირების შედეგად შესამცირებელი დღგ |

|

9 |

ბიუჯეტში შესატანი დღგ (სტ.4 + სტ.7) ან (სტ.4 - |

|

10 |

ბიუჯეტიდან დასაბრუნებელი დღგ (სტ.8 - სტ.4, |

|

გაანგარიშების უტყუარობასა და სისრულეს ვადასტურებ:

საგადასახადო აგენტი (ხელმძღვანელი) _____________

(სახელი, გვარი)

________________

(ხელმოწერა)

ივსება საგადასახადო ორგანოს მიერ

აღნიშვნა გაანგარიშების წარმოდგენის შესახებ:

პირადად --- ფოსტით -- გვერდზე --

წარმოდგენის თარიღი -- -- -- -- -- -- -- --

რეგისტრაციის ნომერი -- -- -- -- -- -- -- -- -- -- -- ------------------ ------------

_______________

(სახელი, გვარი)

_____________

(ხელმოწერა)

საქართველოს ფინანსთა მინისტრის ბრძანება №978

2008 წლის 31 დეკემბერი, ქ. თბილისი

„სახელმწიფო საკუთრებაში საქონლის გადაცემის წესის შესახებ ინსტრუქციის დამტკიცების თაობაზე“ საქართველოს ფინანსთა მინისტრის 2006 წლის 20 დეკემბრის №1753 ბრძანებაში ცვლილებების შეტანის შესახებ

„ნორმატიული აქტების შესახებ“ საქართველოს კანონის 36-ე მუხლის შესაბამისად, ვბრძანებ:

მუხლი 1. „სახელმწიფო საკუთრებაში საქონლის გადაცემის წესის შესახებ ინსტრუქციის დამტკიცების თაობაზე“ საქართველოს ფინანსთა მინისტრის 2006 წლის 20 დეკემბრის №1753 ბრძანებით (სსმ III, 22.12.2006წ., №172, მუხ. 2319) დამტკიცებულ „სახელმწიფო საკუთრებაში საქონლის გადაცემის წესის შესახებ“ ინსტრუქციაში შეტანილ იქნეს შემდეგი ცვლილებები:

1. პირველი მუხლის პირველი და მე-2 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„1. სახელმწიფო საკუთრებაში შეიძლება გადაცემულ იქნეს უცხოური საქონელი, რისთვისაც საქონლის მფლობელი საბაჟო ორგანოს წარუდგენს საქონლის მესაკუთრესთან შეთანხმებულ წერილობით შუამდგომლობას ან განცხადებას თუ საქონლის მესაკუთრე თავად ახდენს საქონლის გადაცემას სახელმწიფო საკუთრებაში.

2. საბაჟო ორგანო საქონლის გადაცემის თაობაზე თანხმობას გამოხატავს საქონლის მფლობელის შესაბამის წერილობით შუამდგომლობაზე ან საქონლის მესაკუთრის განცხადებაზე საბაჟო ორგანოს უფლებამოსილი პირის შესაბამისი ხელმოწერითა და პირადნომრიანი ბეჭდის დასმით.“.

2. პირველი მუხლის მე-5 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„5. ამ მუხლის მე-4 პუნქტში აღნიშნული აკრძალული საქონლის საქართველოს საბაჟო ტერიტორიაზე შემოტანის დროს, იგი დაუყოვნებლივ უნდა იქნეს გატანილი ან დაუყოვნებლივ გატანის შეუძლებლობის შემთხვევაში დროებით დასაწყობდეს საბაჟო საწყობში.“.

3. მე-3 მუხლის „გ“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„გ) საავტომობილო ტრანსპორტით საქართველოს საბაჟო საზღვრის საბაჟო ორგანოს მიერ შერჩეულ ადგილზე (სასაზღვრო გამტარი პუნქტის გარდა) გადმოკვეთის შემთხვევაში - სასაზღვრო კონტროლის განხორციელების შემდეგ საქონლის საბაჟო ორგანოს მიერ შერჩეულ საბაჟო კონტროლის ზონაში (საბაჟო ორგანო, საბაჟო საწყობი, საბაჟო კონტროლის სხვა ზონა ან საბაჟო ორგანოს მიერ მითითებული სხვა ნებისმიერი ადგილი) ფაქტობრივი განთავსებით.“

4. მე-7 მუხლის პირველი პუნქტის „ა“ ქვეპუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„ა) საბაჟო საწყობის მიერ აღრიცხვის მოწმობის უკანა გვერდზე გაკეთებული აღნიშვნით (ბეჭედი, ხელმოწერა, თარიღი და დრო). დამოწმებული მოწმობის საბაჟო ორგანოსათვის გადაცემის ვალდებულება ეკისრება საბაჟო საწყობს, იმავე ან მე-2 სამუშაო დღის 12 საათამდე;“.

5. მე-8 მუხლის მე-2 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„2. იმ შემთხვევაში, თუ სახელმწიფოს საკუთრებაში გადასაცემად განკუთვნილი საქონელი, რომელიც გადაადგილდება საბაჟო გამშვები პუნქტიდან ან კანონმდებლობით გათვალისწინებული სხვა ადგილიდან და პირდაპირ წარედგინება საბაჟო ორგანოს (საბაჟო საწყობში წარდგენის გარეშე), მაშინ საქონლის წარდგენად ჩაითვლება მოწმობის წარდგენა საბაჟო ორგანოში, რომელიც დასტურდება საბაჟო მოხელის პირადნომრიანი ბეჭდით, თარიღითა და დროით.“.

6. მე-13 მუხლის მე-4-მე-6 პუნქტები ჩამოყალიბდეს შემდეგი რედაქციით:

„4. საფინანსო სააგენტოსათვის შესაბამისი აქტით საქონლის გადაცემამდე საქონლის მფლობელის განცხადებით, მისივე ხარჯებით და დადგენილი წესით საქონელი შეიძლება მოთავსდეს საბაჟო საწყობში.

5. იმ შემთხვევაში, როდესაც საქონელი საბაჟო საზღვარზე შემოტანისთანავე გაცხადებულ იქნა საფინანსო სააგენტოსათვის გადასაცემად, ხოლო საბაჟო საზღვარზე არ არსებობს საბაჟო საწყობი ან შეუძლებელია არსებულ საწყობში საქონლის შენახვა, მაშინ საქონელი გადაადგილდება მოწმობით, საბაჟო გარანტიის წარმოდგენით და საქონლის მფლობელის ხარჯებით სხვა საბაჟო საწყობში.

6. საფინანსო სააგენტოსათვის გადაცემული საქონელი შეიძლება დროებით დასაწყობდეს საბაჟო საწყობში.“

მუხლი 2. ეს ბრძანება ძალაში შევიდეს „საქართველოს საბაჟო კოდექსში დამატებებისა და ცვლილებების შეტანის შესახებ“ საქართველოს 2008 წლის 26 დეკემბრის კანონის ამოქმედებისთანავე.

ნ. გილაური

|

|

2 გვეკითხებიან, ვპასუხობთ |

▲ზევით დაბრუნება |

იურიდიული კონსულტაცია

შემოსულ კითხვებს პასუხობს ჟურნალ „ბიზნესი და კანონმდებლობის“ ექსპერტი შრომისა და სოციალური დაცვის საკითხევში ქალბატონი ირინე ღლონტი

კითხვა:

- როცა მუშაობა დავიწყე (ამჟამად 2 წლის და 6 თვის სტაჟი მაქვა) დამსაქმებელს შრომის შინაგანაწესი არ გაუცვნია, ამჟამად კი ისეთ შეზღუდვებს მიწესებს, რაც შრომით ხელშეკრულებით არ იყო გათვალისწინებული და მეუბნება, ეს შინაგანაწესით გვქონდა გათვალისწინებული და შენთვის მისი შესრულება სავალდებულოაო. აქვს ამის უფლება?

პასუხი:

კანონის თანახმად, შრომით ხელშეკრულებით შეიძლება განისაზღვროს, რომ შრომის შინაგანაწესი ხელშეკრულების ნაწილია. ამ შემთხვევაში დასაქმებული ვალდებულია, პირს შრომის ხელშეკრულების დადებამდე გააცნოს შრომის შინაგანაწესი, ხოლო,შემდგომში - მასში შეტანილი ნებისმიერი ცვლილება, თუ თქვენი სამუშაოზე მიღების დროს, ზემოაღნიშნული პირობები არ ყოფილა დაცული, ამჟამად დამსაქმებლის მოქმედება კანონსაწინააღმდეგოა.

კითხვა:

- თუ შეიძლება, განგვიმარტეთ, მოქმედი შრომის კოდექსი როგორი წესით ითვალისწინებს დასაქმებულთა შრომის ანაზღაურების გაცემას?

პასუხი:

საქართველოს შრომის კოდექსის 31-ე მუხლის მე-2 პუნქტის შესაბამისად, შრომის ანაზღაურება უნდა გაიცეს სამუშაო ადგილზე, თვეში ერთხელ.

კითხვა:

- დამაქმებელმა, რომელთანაც ვმუშაობდი, გამოგვიცხადა ლოკაუტი, ე. ი. დროებით გვითხრა უარი მოცემული სამუშაოს შესრულებაზე. დასაქმებულთა ჯგუფმა გავასაჩივრეთ მისი გადაწყვეტილება. სასამართლომ ჩვენი საჩივარი სამართლიანად ცნო და ლოკაუტი უკანონოდ ჩათვალა. გთხოვთ, გვაცნობოთ, არის თუ არა ვალდებული დამსაქმებელი, აგვინაზღაუროს იმპერიოდის ხელფასი როცა ყოვლად უმიზეზოდ არ მოგვცა სამუშაოს სესრულების უფლება?

პასუხი:

- დიახ, უნდა გადაგიხადოთ, კანონის თანახმად, თუ თუ სასამართლომ ლოკაუტი უკანონოდ სცნო, დამსაქმებელი ვალდებულია აღადგინოს შრომითი ურთიერთობა დასაქმებულთან, და აუნაზღაუროს გაცდენილი სამუშაო საათები.

კითხვა:

გთხოვთ, განგვიმარტეთ, საიდან განისაზღვრება (რომელი ხელფასიდან) დასაქმებულის საშვებულებო ანაზღაურება?

პასუხი:

საქართველოს შრომის კიდექსის 26-ე მუხლის შესაბამისად, სადაქმებულის საშვებულებო ანაზღაურება განისაზღვრება შვებულების წინა 3 თვის საშუალო ანაზღაურებიდან.

კითხვა:

- ვართ ახალშექმნილი საწარმო, ასე რომ, ჯერ შრომის ხელშეკრულების ფრმაც არ გვაქვს შემუშავებული. არ გვყავს იურისტი შრომის ხელშეკრულებას გავართმევ თავს, მაგრამ გთხოვთ მიგვითითოთ, რა შეიძლება განისაზღვროს შრომის შინაგანაწესით?

პასუხი:

- შრომით შინაგანაწესით შიძლება განისაზღვროს: სამუშაო კვირის ხანგრძლივობა, ყოველთვიური სამუშაოს დაწყებისა და დამთავრების დრო; ცვლასი მუშაობისას ცვლის ხანგრძლივობა; შრომის ანაზღაურების გაცემის დრო და ადგილი; ანაზღაურებადი შვებულების ხანგრძლივობა და მიცემის წესი; შრომის პირობების დაცვის წესები; წახალისების და პასუხისმგებლობის სახე და გამოყენების წესი; განცხადებისა და საჩივრის განხილვის წესი.

კითხვა:

- გთხოვთ, განგვიმარტოთ, უთანაბრდება თუ არა შრომის ხელშეკრულებას ორგანიზაციის ხელმძღვანელის ნებართვა პირის სამუშაოზე მიღების შესახებ?

პასუხი:

- პირის წერილობითი განცხადება და მის საფუძველზე დამსაქმებლის მიერ გაცემული დოკუმენტი, რომლითაც დასტურდება დამსაქმებლის ნება პირის სამუშაოზე მიღების შესახებ, უთანაბრდება შრომითი ხელშეკრულების დადებას.

კითხვა:

- მყავს 2 წლის ბავშვი, გთხოვთ განგვიმარტოთ, მძიმე ოჯახური პირობების გამო, მომეცემა თუ არა უხელფასო შვებულება?

პასუხი:

- კანონის თანახმად, დასაქმებულ ქალს, თავისი თხოვნით, უწყვეტად, ან ნაწილ-ნაწილ, მაგრამ არა ნაკლებ წელიწადში 2 კვირისა, ეძლევა ანაზღაურების გარეშე შვებულება, ბავშვის მოვლის გამო - 12 კვირის ოდენობით, სანამ ბავშვს შეუსრულდება 5 წელი.

კითხვა:

- იბეგრება თუ არა ერთჯერადი მეცნიერულ-ინტელექტუალური შრომა და თუ იბეგრება თანხის რამდენი პროცენტით?

პასუხი:

- ერთჯერადი მეცნიერულ-ინტელექტუალური შრომა არ იბეგრება, მეცნიერთა ჯგუფს არ გევალებათ საგადასახადო კოდექსით გათვალისწინებული გადასახადის რომელიმე სახის (მათ შორის, საშემოსავლო გადასახადის) გადახდა.

კითხვა:

- ვმუშაობ შრომითი ხელშეკრულებით, მიმაჩნია, რომ ჩემზე დაკისრებულ მოვალეობას დროულად და ხარისხიანად ვასრულებ.დამსაქმებელი მაინც უკმაყოფილოა ჩემი მუშაობით და დადებული ხელშეკრულების ვადამდე შეწყვეტით მემუქრება. იქნებ მირჩიოთ, როგორ მოვიქცე და დახმარებისთვის ვის მივმართო?

პასუხი:

- თუ თქვენი მხრიდან შრომითი ხელშეკრულების პირობების დარღვევას ადგილი არ ჰქონია, დამსაქმებლის გადაწყვეტილება ყოვლად უმიზეზოდ ვადამდე შეგიწყვიტოთ ხელშეკრულება, არ იქნება მართებული. დაელოდეთ მოვლენების განვითარებას და თუ ნამდვილად, სათანადო საფუძვლის გარეშე ვადამდე შეგიწყვეტენ შრომით ხელშეკრულებას, მოტივირებული განცხადებით დაუყოვნებლივ მიმართეთ სასამართლოს თქვენი კანონიერი უფლებების დასაცავად.

კითხვა:

- მიმდინარე წლის 11 ოქტომბერს სამუშაოდან გამათავისუფლეს შტატების შემცირების გამო. დღემდე საბოლოო ანგარიში არ გაუსწორებიათ. მეკუთვნის დამატე ბით ერთი თვის ხელფასი?

პასუხი:

- დიახ, გეკუთვნით, შტატების შემცირების დროს, დასაქმებულისათვის შრომითი ხელშეკრულების მოშლის ინიციატორად დამსაქმებელი ითვლება, ამიტომ დასაქმებულს საბოლოო ანგარიშის გასწორების დროს, დამატებითი ერთი თვის ხელფასი უნდა მიეცეს.

კითხვა:

- 16 დღეში მიწევს დეკრეტულ შვებულებაში გასვლა. მაქვს მხოლოდ ორი თვის შრომის სტაჟი. მომეცემა თუ არა ფასიანი და უხელფასო დეკრეტული შვებულება და როგორი წესით მოხდება მისი გამოანგარიშება?

პასუხი:

- შვებულება, ორსულობის და მშობიარობის, ასევე ბავშვის მოვლის გამო 477 კალენდა რული დღის ხანგრძლივობით მოგეცემათ, მიუხედავად შრომის სტაჟის ხანგძლივობისა. რაც შეეხება საშვებულებო ანაზღაურებას, იგი უნდა გამოანგარიშდეს ფაქტობრივად ნამუშევარი თვეების საშუალო ანაზღაურებიდან, ხოლო, თუ ყოველთვიურად ფიქსირებულ ხელფასს იღებთ - ბოლო თვის ანაზღაურების მიხედვით.

კითხვა:

- რა რაოდენობის თანხა უნდა მომცემოდა ასაკით დანიშნული ძირითადი პენსიის სახით მიმდინარე წლის ოქტომბრის თვეში?

პასუხი:

- თქვენი ოქტომბრის თვის პენსიის ძირითადი ოდენობა უნდა ყოფილიყო 70 ლარი, რომელზედაც დაგერიცხებათ დანამატი სტაჟის ხანგრძლივობის გათვალისწინებით; ასე მაგალითად, თუ 25 წლის, ან მეტი სტაჟი გაქვთ, დაგერიცხებათ 10 ლარი და სულ 80 ლარს მიიღებთ.

კითხვა:

- 2008 წლის დეკემბერში ვხდები 65 წლის, მაგრამ სხვადასხვა ობიექტური თუ სუბიექტური მიზეზების გამო მხოლოდ 12 წლის შრომის სტაჟი გამაჩნია. მომეცემა თუ არა პენსია?

პასუხი:

- 2006 წლის 1 იანვრიდან მოქმედი კანონის თანახმად, ასაკის გამო პენსიის მინიმალური ოდენობით დასანიშნად შრომის სტაჟი საჭირო არ არის.

კითხვა:

- 5 თვეა, გავხდი საპენსიო ასაკის, მაგრამ პენსიის დასანიშნად დღემდე ვერ მივმართე. ამჟამად შევიტანე განცხადება და პირადობის მოწმობა. ანაზღაურდება თუ არა 5 თვის განმავლობაში მიუღებელი თანხა?

პასუხი:

- სამწუხაროდ, არ აგინაზღაურდებათ, ვინაიდან, მოქმედი კანონის თანახმად, პენსიის დანიშვნა სოციალური სუბსიდიების სააგენტოს ადგილობრივ სამსახურში განცხადებისა და საჭირო საბუთების შეტანის დღიდანაა გათვალისწინებული.

კითხვა:

- ვარ ივანე ჯავახიშვილის სახელობის თბილისის უნივერსიტეტის პირველი კურსის სტუდენტი, მამა გარდაცვლილი მყავს, რის გამოც დანიშნული მაქვს პენსია. ორ თვეში ვხდები 18 წლის. მეუბნებიან, პენსია მოგეხსნებაო. მართლა ასეა?

პასუხი:

- მოქმედი კანონით, პენსია სტუდენტებს სწავლის დამთავრებამდე აღარ ეძლევათ, 18 წლის შესრულების შემდეგ, სამწუხაროდ, უწყდებათ.

კითხვა:

- ორი თვეა ვიმყოფები შვილთან ქუთაისში, ძირითადად ვცხოვრობ თბილისში, ვარ პენსიონერი და პენსიას შემნახველი ბანკიდან ვიღებ, რომ ვერ მივაკითხე ეს ორი თვე შემიწყდება პენსიის მიღება?

პასუხი:

- არა, არ შეგიწყდებათ და არც შეგიჩერდებათ; თუ იმ დღიდან, რაც ბოლოს მიიღეთ პენსია არა უგვიანეს 6 თვის განმავლობაში დაბრუნდებით თბილისში, თქვენ კუთვნილ პენსიას შემნახველი ბანკიდან შეუფერხებლად მიიღებთ.

კითხვა:

- ვარ 57 წლის, 1989 წლის 9 აპრილის დაზარალებული პირი, რომელიც არცერთი ჯგუფის ინვალიდად არ მცნო სამედიცინო კომისიამ. როდის მოვიპოვებ პენსიის მიღების უფლებას?

პასუხი:

- შეკითხვაში აღნიშნული პირობების მიხედვით, თქვენ როგორც 1989 წელს ქ. თბილისში მშვიდობიანი აქციის დარბევის შედეგად დაზარალებულ პირს, პენსია დაგენიშნებათ საპენსიო ასაკის მიღწევის შემდეგ.

კითხვა:

- ერთი თვის წინ გარდამეცვალა ძმა, რომელსაც დარჩა 4 მცირეწლოვანი შვილი. ოჯახს უკიდურესად უჭირს და მე ვარ მათი ერთადერთი დამხმარე. გთხოვთ, მაცნობოთ, რა რაოდენობის პენსია ეკუთვნით მცირეწლოვან ბავშვებს, რომელთაგანაც უფროსი 15 წლისაა?

პასუხი:

- გირჩევთ ბავშვებისათვის მამის გარდაცვალების გამო პენსიის დანიშვნის საკითხზე დაუყოვნებლივ მიმართოთ სოციალური სუბსიდიების სააგენტოს რაიონულ სამსახურს ბავშვების საცხოვრებელი ადგილის მიხედვით, ვინაიდან მათ მამის გარდაცვალებიდან არაუგვიანეს 3 თვის ვადაში მიმართვის შემთხვევაში, პენსია მამის გარდაცვალების დღიდან დაენიშნებათ. წინააღმდეგ შემთხვევაში კი - მიმართვის დღიდან. 4 მცირეწლოვანი ბავშვისათვის დანიშნული პენსია საერთო ჯამით 220 ლარი იქნება, ე.ი. თითოეულ ბავშვზე თვეში 55-55 ლარი.

კითხვა:

- მაქვს 40 წლის შრომის სტაჟი, ვარ 63 წლის. მოულოდნელად დავბრმავდი და სამედიცინო კომისიამ მცნო I ჯგუფის უსინათლო ინვალიდად. 2008 წლის 20 აგვისტოს დამენიშნა პენსია თვეში 48 ლარის ოდენობით. ვითხოვე დაერიცხათ პენსიაზე 10 ლარი, 25 წელზე მეტი შრომის სტაჟისათვის, მაგრამ უარი მითხრეს, რამდენად სწორია სოცუზრუნველყოფის პასუხი?

პასუხი:

- თქვენთვის მოცემული პასუხი მოქმედი კანონიდან გამომდინარეა. ვინაიდან დანამატი სტაჟის ხანგრძლივობისთვის პენსიაზე ერიცხებათ მხოლოდ იმ პირებს, რომლებიც პენსიას მოხუცებულობის გამო იღებენ. აქვე, გაცნობებთ, რომ გასული წლის 1 დეკემბრიდან პენსიას თვეში 55 ლარის ოდენობით უნდა იღებდეთ.

კითხვა:

- ვარ სამამულო ომის I ჯგუფის ინვალიდი. ვსაჭიროებ მომვლელს, ვინაიდან, შეზღუდული მაქვს გადაადგილების უნარი. გთხოვთ განმიმარტოთ, მეკუთვნის თუ არა რაიმე თანხა პენსიაზე დამატებით, რომ მომვლელს გადავუხადო?

პასუხი:

- ამჟამად მოქმედი კანონით, I ჯგუფის არცერთი სახის ინვალიდს, მოვლისთვის პენსიაზე რამე თანხა სამწუხაროდ არ ემატება.

კითხვა:

- თუ შესაძლებელია გვაცნობეთ, თუ ვისზე წესდება მეურვეობა და რა შეთხვევაში?

პასუხი:

- აუცილებელი საჭიროების შემთხვევაში, მეურვეობა წესდება ბავშვზე, რომელსაც არ მიუღწევია 7 წლის ასაკისთვის, ან პირზე, რომელიც სასამართლოს მიერ აღიარებულია ქმედუუნაროდ სულით ავადმყოფობის, ან ჭკუასუსტობის გამო.

კითხვა:

- გთხოვთ განმიმარტოთ, არის თუ არა დაწესებული რაიმე თანხა მეურვის ან მზრუნველის მოვალეობის შესრულებისთვის და კანონის თანახმად, როგორია მათი უფლება - მოვალებანი?

პასუხი:

- მეურვე და მზრუნველი მოვალენი არიან, იზრუნონ სამეურვეო (სამზრუნველო) პირის რჩენისათვის, შეუქმნან მას აუცილებელი ყოფითი პირობები, უზრუნველყონ მოვლითა და მკურნალობით, დაიცვან მისი უფლებები და ინტერესები. კანონის თანახმად, მეურვისა და მზრუნველის მოვალეობები უსასყიდლოდ სრულდება.

კითხვა:

- გთხოვთ, განგვიმარტოთ, შეიძლება თუ არა სამეურვეო პირის სახელით ჩუქების ხელშეკრულების დადება?

პასუხი:

- მოქმედი კანონის თანახმად, სამეურვეო (სამზრუნველო) პირის სახელით ჩუქების ხელშეკრულების დადება არ შეიძლება.

კითხვა:

- შესაძლებელია თუ არა ინდივიდუალური დავის განხილვა შემათანხმებელი პროცედურებით?

პასუხი:

- საქართველოს შრომის კოდექსის 47-მუხლის მე-4 და მე-5 პუნქტების შესაბამისად, ინდივიდუალური დავის განხილვა შესაძლებელია შემათანხმებელი პროცედურებით, ინდივიდუალური მოლაპარაკების გზით, ან სასამართლოს საშუალებით. აქვე გასათვალისწინებელია, რომ ამ გზით დავის განხილვა შეუძლიათ მხოლოდ იმ პირებსა და მათ წარმომადგენლებს, რომელთაც უშუალოდ ეხებათ ეს დავა.

კითხვა:

- საზღვარგარეთ მცხოვრებ ჩემ შვილს მის მიერვე გამოგზავნილი თანხით ვუყიდე ბინა, რომელიც ჩემს სახელზე გავიფორმე. გთხოვთ, გამარკვიოთ, დამეკისრება თუ არა რაიმე გადასახადი და რა ოდენობით?

პასუხი:

- თქვენ, როგორც ბინის შემძენს გადასახადის გადახდა არ დაგეკისრებათ, მაგრამ თუ საჯარო რეესტრში რეგისტრაციის მომენტიდან ორი წლის განმავლობაში გაყიდით ბინას, უძრავი ქონების რელიზაციის შედეგად მიღებული შემოსავალი დაიბეგრება საშემოსავლო გადასახადით, რომელიც შეადგენს 20 პროცენტს.

კითხვა:

- გთხოვთ, განმიმარტოთ, საქორწინო ხელშეკრულება მარტო არსებულ ქონებაზე იდება, თუ მომავალში შეძენილ ქონებაზეც შეიძლება დაიდოს?

პასუხი:

- საქართველოს სამოქალაქო კოდექსის 1176-ე მუხლის შესაბამისად, საქორწინო ხელშეკრულება შეიძლება დაიდოს როგორც უკვე არსებულ, ისე მომავალში შეძენილ ქონებაზე.

კითხვა:

- ვინაიდან უხეშად დაირღვა უძრავ ნივთებთან დაკავშირებული ჩემი სახელშეკრულებო უფლებები, მსურს გავასაჩივრო, გთხოვთ მიმითითოთ რამდენ წელს შეადგენს ამ შემთხვევაში ხანდაზმულობის ვადა და საიდან იწყება მისი ათვლა?

პასუხი:

- უძრავ ნივთებთან დაკავშირებული სახელშეკრულებო მოთხოვნის ხანდაზმულობის ვადა შეადგენს 6 თვეს. ხანდაზმულობა იწყება მოთხოვნის წარმოშობის მომენტიდან. მოთხოვნის წარმოშობის მომენტად ჩაითვლება დრო, როცა პირმა შეიტყო ან უნდა შეეტყო უფლების დარღვევის შესახებ.

კითხვა:

- გთხოვთ, განმიმარტოთ, რა შემთხვევაში შეიძლება გათავისუფლდეს მეურვე, ან მზრუნველი დაკისრებული მოვალეობის შესრულებისგან?

პასუხი:

- მეურვე და მზრუნველი შეიძლება გათავისუფლდნენ თავიანთი მოვალეობის შესრულებისგან მშობლებისათვის ბავშვის აღსაზრდელად დაბრუნების, გაშვილების, ან სამეურვეო (სამზრუნველო) პირის სპეციალურ დაწესებულებაში მოთავსების შემთხვევაში, აგრეთვე, პირადი თხოვნით, თუ მეურვეობისა და მზრუნველობის ორგანო ჩათვლის, რომ ეს თხოვნა საპატიო მიზეზითაა გამოწვეული. საპატიო მიზეზად ითვლება ავადმყოფობა, მატერიალური მდგომარეობის შეცვლა, სამეურვეო, ან სამზრუნველო პირთან შეუთავსებლობა და სხვა.

კითხვა:

- გთხოვთ, განმიმარტოთ, გოგონას საკუთრებაა თუ არა საჩუქრები, რომელიც მან ჩვენთან არსებული ტრადიციის მიხედვით, ნიშნობისას მიიღო?

პასუხი:

- არ არის მისი საკუთრება, თუ ნიშნობას არ მოჰყვა რეგისტრირებული ქორწინება. ნიშნობასთან დაკავშირებული საჩუქრები, დაუქორწინებლობის შემთხვევაში, როგორც გოგონას, ისე ვაჟს უკან უბრუნდებათ, რასაც ვერ ვიტყვით რეგისტრირებული ქორწინების შედეგად შეუღლებული პირების განქორწინების შემთხვევაში. ამ დროს, ორივე მეუღლის მიერ მიღებული საჩუქრები, მათ საკუთრებაში რჩება.

კითხვა:

- ამ ბოლო დროს ხშირად ახსენებენ სხვადასხვა სახის (მათ შორის ფრანშაიზინგის) ხელშეკრულებებს. იქნებ აგვიხსნათ, რა იგულისხმება ფრანშაიზინგის ხელშეკრულებაში. უფრო კონკრეტულად, გვაინტერესებს, მოკლევადიანია, თუ გრძელვადიანი იგი?

პასუხი:

- საქართველოს სამოქალაქო კოდექსის 607-ე მუხლის შესაბამისად, ფრანშაიზინგის ხელშეკრულება გრძელვადიანი ვალდებულებითი ურთიერთობაა, რომლითაც დამოკიდებული საწარმოები საჭიროების მიხედვით, ორმხრივად კისრულობენ ვალდებულებას. აქედან მნიშვნელოვნად ჩანს ხელშეკრულების გრძელვადიანობა და მხარეთა შორის უფლებამოვალეობათა ასეთი განაწილება აშკარად მიუთითებს, რომ ხელშეკრულება ორმხრივია.

კითხვა:

- ვინაიდან ეს საკითხი ჩვენთან ერთად ბევრს აინტერესებს, იქნებ მარტივად აგვიხსნათ, რა არის ტენდერი?

პასუხი:

- მარტივად რომ ვთქვათ, ტენდერი იგივე კონკურსია, რომლის მიზანია იმ ფიზიკური თუ იურიდიული პირის გამოვლენა, რომელსაც სხვებზე უკეთესი სატენდერო პირობები გააჩნია, რითაც სახელმწიფო შესყიდვებისთვის განკუთვნილი ფულადი სახსრების რაციონალური ხარჯვის უზრუნველყოფაა შესაძლებელი.

კითხვა:

- ვარ შრომის მე-2 ჯგუფის ინვალიდი. ადრე ვსარგებლობდი შეღავათით გაზზე, წყალზე და საოჯახო ნარჩენების გატანაზე. ახლა ყველაფერს გვახდევინებენ - შეღავათები გაუქმდაო. მართლა ასეა?

პასუხი:

- სამწუხაროდ, მართლა ასეა. მნიშვნელოვნად გამოხატული შეზღუდული შესაძლებლობის მქონე პირები (იგივე მე-2 ჯგუფის ინვალიდები) მოქმედი კანონის თანახმად ვერცერთი სახის გადასახადზე შეღავათებით სარგებლობის უფლებას ვერ იპოვებენ.

კითხვა:

- ვიყავი გათხოვილი, მაგრამ განვქორწინდი, მსურს მეორედ შევქმნა ოჯახი. გთხოვთ, განმიმატროთ, რა საბუთებია საჭირო იმისთვის, რომ პირმა მეორედ იქორწინოს?

პასუხი:

- საქართველოს სამოქალაქო კოდექსის 1121-ე მუხლის შესაბამისად, ხელმეორედ (ან მესამედ) დაქორწინების შემთხვევაში პირი ვალდებულია ქორწინების რეგისტრაციისას, წარადგინოს მოწმობა წინა ქორწინების (ან ქორწინებების) შეწყვეტის შესახებ. თუ ერთ-ერთი მეუღლე გარდაიცვალა, მეორე მეუღლის ახალი ქორწინების რეგისტრაციისთვის აუცილებელია მეუღლის გარდაცვალების მოწმობის წარდგენა.

კითხვა:

- მე და ჩემი მეუღლე ერთმანეთს ვეყრებით; რეგისტრირებული ქორწინების შედეგად გვყავს ორი მცირეწლოვანი შვილი. შეიძლება სასამართლომ დაუყოვნებლივ მოახდინოს ჩვენი განქორწინება, თუ ამაზე ორივე თანახმა ვიქნებით?

პასუხი:

- როდესაც მეუღლეებს ჰყავთ არასრულწლოვანი შვილები, სასამართლო მათ განქორწინებამდე უწესებთ მოფიქრების ვადას - შერიგების თვალსაზრისით. თუ ბავშვის (ბავშვების) მშობლები მაინც ვერ გამონახავენ საერთო ენას და არ შერიგდებიან, დათქმული დროის გასვლის შემდეგ სასამართლოს გამოაქვს გადაწყვეტილება მათი განქორწინების შესახებ.

კითხვა:

- გვაინტერესებს, რამდენი წლით განისაზღვრება მამაკაცისა და ქალისათვის საჯარო სამსახურში ყოფნის ზღვრული ასაკი?

პასუხი:

- „საჯარო სამსახურის შესახებ“ კანონის 50-ე მუხლის შესაბამისად, საჯარო სამსახურში ყოფნის ზღვრული ასაკი მამაკაცებისა და ქალებისათვის ერთნაირია და იგი 65 წლით განისაზღვრება.

კითხვა:

- ვარ 45 წლის, 10 თვის წინ გარდამეცვალა მამა, რომელსაც მიუღებელი დარჩა 3 თვის პენსია. მე ვარ მისი ერთადერთი მემკვიდრე. მაქვს თუ არა უფლება მივიღო გაუცემელი პენსია?. გთხოვთ, განმიმარტოთ, მართლა მეკუთვნის?

პასუხი:

- ნამდვილად გეკუთვნით. კანონის თანახმად, პენსია, რომელიც პირს ეკუთვნოდა, მაგრამ მისი გარდაცვალების დროისთვის არ იყო გაცემული, მიეცემა მის მემკვიდრეებს (ამ კონკრეტულ შემთხვევაში თქვენ, როგორც პირველი რიგის ერთადერთ მემკვიდრეს), თუ მათ მიუღებელი თანხისთვის მიმართეს პირის გარდაცვალების დღიდან არა უგვიანეს 1 წლის განმავლობაში.

|

|

3 ბიზნეს-პალიტრა |

▲ზევით დაბრუნება |

ეკა ჯიმშელაძე

ჟურნალ „ბიზნესი და კანონმდებლობის“ წამყვანი რედაქტორი

„ნატახტარი“ რაგბისაც გულშემატკივრობს

კომპანია „ნატახტარი“ რაგბის ფედერაციისა და ეროვნული გუნდის სპონსორი გახდა.მხარეებმა თანამშრომლობის სამწლიანი მემორანდუმი ბორის პაიჭაძის სახელობის ეროვნული სტადიონის საპრესკონფერენციო დარბაზში გააფორმეს. სპონსორობის ფარგლებში „ნატახტარი“ 270 ათასდოლარს გამოყოფს. გარდა ამისა, მსოფლიო ჩემპიონატის შესარჩევ ტურში გამარჯვების და ჩემპიონატში მონაწილეობის შემთხვევაში „ნატახტარი“ მას დამატებით 50 000 დოლარით დააფინანსებს. კომპანია აქამდე ქართული ფეხბურთის ქომაგი გახლდათ, ამიერიდან კი რაგბის ეროვნულ გუნდსაც სიამოვნებით ამოუდგება გვერდში და მისი მხარდამჭერი და ხელშემწყობიც გახდება. „დარწმუნებული ვარ, ქართველი მორაგბეები, ისევე, როგორც უკვე მრავალგზის, გულშემატკივრების გახარებას კვლავაც შეძლებენ, ჩვენ კი მათი წარმატებებით ვიამაყებთ,“ - განაცხადა „ნატახტარის“ გენერალურმა დირექტორმა მეჰმედ კოჩაკმა.

კომპანიაში ქართული სპორტის განვითარების ხელშეწყობას ერთერთ პრიორიტეტად ასახელებენ. გასულ წელს „ნატახტარმა“ საქართველოს ფეხბურთის ფედერაციის სპონსორობაც ითავა და ამ საქმისთვის 600 ათასი დოლარის გამოყოფა გადაწყვიტა.

საგულისხმოა, რომ კომპანია „ნატახტარმა“ 2008 წელს სახელმწიფო ბიუჯეტში 20 მილიონ ლარზე მეტი შეიტანა.

ჯიბის გზამკვლევი

საქართველოს ფინანსთა სამინისტრომ ევროკავშირისა და კომპანია „Ernst & Young“-ის დახმარებით „ჯიბის საგადასახადო გზამკვლევის“ ინგლისურენოვანი ვერსია გამოსცა. წიგნის პრეზენტაცია სასტუმრო „ქორთიარდ მარიოტში“ გაიმართა. ერთობლივად შემუშავებული გამარტივებული ვერსიის მიზანი უცხოელი ბიზნესმენების მიერ საქართველოში ინვესტიციების განხორციელების თაობაზე გადაწყვეტილებების მიღებაში დახმარების გაწევაა.

ფინანსთა მინისტრის მოადგილემ ვაჟა პეტრიაშვილმა ქართველ ბიზნესმენებს პირობა მისცა, რომ უახლოეს მომავალში გამოიცემა გზამკვლევის ქართული ვარიანტიც, რომელიც დაინტერესებულ პირებს საგადასახადო კანონმდებლობისა და კოდექსში 2009 წელს ძალაში შესული ცვლილებების გაცნობაში დაეხმარება.

ევრო კომისიის წარმომადგენლობის ხელმძღვანელმა საქართველოში პერ ეკლუნდმა პრეზენტაციაზე აღნიშნა, რომ ჯიბის საგადასახადო გზამკვლევს შეუძლია, დადებითად იმოქმედოს საინვესტიციო გადაწყვეტილებაზე და შემოსავლების სამსახურის იმიჯზე.

როგორც ფინანსთა სამინისტროში აცხადებენ, გასულ წელს სამინისტროში საკონსულტაციო ცენტრის გახსნის შემდეგ, საგადასახადო გზამკვლევის გამოცემა გადამხდელთა გაუმჯობესებული მომსახურების გზაზე გადადგმული კიდევ ერთი ნაბიჯია, რომელიც ქვეყანაში უცხოური ინვესტიციების ხელშეწყობასადა ახალი სამუშაო ადგილების შექმნას უზრუნველყოფს.

„ჯიბის საგადასახადო გზამკვლევის“ ელექტრონული ვერსიას საქართველოს მთავრობის ახალ ვებ პორტალზეც შეგიძლიათ გაეცნოთ: www.georgia.gov.ge

„მაკდონალდსი“-ს ქსელი იზრდება

„მაკდონალდს“ საქართველოში მოღვაწეობის 10 წელი შეუსრულდა. დაბადების დღის აღსანიშნავი და მოღვაწეობის შედეგების შემაჯამებელი პრესკონფერენცია თბილისის მერმა გიგი უგულავამ, „კოკა კოლას ბოთლერს ჯორჯიას“ პრეზიდენტმა თემურ ჭყონიამ, საქართველოში აშშ-ის საელჩოსა და კორპორაცია „მაკდონალდსის“ წარმომადგენლებმა საბურთალოს „მაკდონალდსის“ რესტორანში გამართეს.

თბილისში „მაკდონალდსის“ გახსნის იდეა თემურ ჭყონიას, თურმე, კანადაში მოგზაურობისას მოსვლია. ბოლო სამი წლის განმავლობაში რესტორნებმა სახელმწიფო ბიუჯეტში 25 მილიონი ლარი შეიტანეს. სულ ამ სისტემაში სხვადასხვა დროს 5 000 კაცი იყო დასაქმებული, უმთავრესად, სტუდენტები. მალე „მაკდონალდსის“ რესტორანი ქუთაისშიც ამოქმედდება, რომელშიც 2,5 მილიონი დოლარის ოდენობის ინვესტიცია ჩაიდება. სულ კი საქართველოს მასშტაბით 15 ობიექტი გვექნება. მათ შორის, თბილისში კიდევ 7 რესტორანი გაიხსნება. ახლად გახსნილ კვების ობიექტებში 1500 ადამიანი დასაქმდება.

თემურ ჭყონიამ საქმიან ადამიანებს მოუწოდა, თბილისის მერიის დახმარებით იმპროდუქციის მწარმოებელი საწარმოები შექმნან, რომელსაც „მაკდონალდსი“ დღემდე საზღვარგარეთ ყიდულობს. ბიზნესმენის ვარაუდით, 16 ასეთი საწარმოს ამოქმედებაც კი რეალურია.

ღონისძიების მეორე ნაწილი „მაკდონალდსის“ საქველმოქმედო აქციას დაეთმო: 10 000 ლარი 12 სოციალურად დაუცველ მრავალშვილიან ოჯახზე თანაბრად გადანაწილდა. ამავე დღეს რესტორანს წყნეთის ბავშვთა სახლის აღსაზრდელებიც ესტუმრნენ, რომლებსაც თემურ ჭყონია „Happy Meal“-ით თავად გაუმასპინძლდა და ბავშვებს „მაკდონალდსის“ ბუშტები დაურიგა.

„ფერმერი - ფერმერს“ საქართველოშიც

„ფერმერი - ფერმერს“ - ასე ჰქვია პროგრამას, რომლის განხორციელებასაც აშშ-ის საერთაშორისო განვითარების სააგენტო (USAID) საქართველოში ფერმერული მეურნეობების ხელშესაწყობად იწყებს.

![]()

2001 წლის 11 სექტემბერს დაღუპული პილოტის - ჯონ ოგონოვსკისა და ყოფილი კონგრესმენის, პროგრამის პირველი დამფინანსებლის - დაგ ბირაიტერის სახელობის პროგრამის პრეზენტაცია თბილისში, სასტუმრო „ქორთიარდ მარიოტში“ გაიმართა. USAID-ის წარმომადგენლებთან ერთად, ღონისძიებას საქართველოს ეკონომიკური განვითარების მინისტრი ლაშა ჟვანია და სოფლის მეურნეობის მინისტრი ბაკურ კვეზერელიც ესწრებოდნენ.

პროგრამა „ფერმერი - ფერმერს“ განვითარებად და გარდამავალ ქვეყნებში მცხოვრები ფერმერებისთვის, ფერმერთა ჯგუფებისათვის და აგრო ბიზნესისათვის ტექნიკურ დახმარებას უზრუნველყოფს, რათა ამით საკვები პროდუქტების მოყვანას, გადამუშავებასა და მარკეტინგს შეუწყოს ხელი. სამი წლის განმავლობაში საქართველოს 125 ამერიკელი მოხალისე ექსპერტი ეწვევა, რომლებიც ქართველ კოლეგებს გამოცდილებას გაუზიარებენ.

ბაკურ კვეზერელმა პროგრამას აშშ-ის მთავრობის მიერ საქართველოში წლების მანძილზე განხორციელებულ პროექტებს შორის ყველაზე მნიშვნელოვნად მიიჩნევს, რადგან ამერიკელ და ქართველ ფერმერებს ერთმანეთთან უშუალო კონტაქტის საშუალებას მისცემს. მინისტრისინ ფორმაციით, ექსპერტები, უმთავრესად, რძის, ხილისა და ბოსტნეულის გადამამუშავებელ სექტორში დასაქმებულებთან ითანამშრომლებენ. თავდაპირველად ამერიკელები კახეთს, ქვემო ქართლსა და სამცხე ჯავახეთს ეწვევიან.

პროგრამა „ფერმერი - ფერმერს“ მსოფლიოს განვითარებად და გარდამავალი ეკონომიკის 80 ქვეყანაში 20 წელზე მეტია ხორციელდება. პროექტში დღემდე 12 000-ზე მეტმა მოხალისემ მიიღო მონაწილეობა. და 80 000-მდე ადამიანს ჩაუტარა ტრენინგი. შედეგად, მილიონამდე ფერმერულმა ოჯახმა მიიღო სარგებელი.

რა კრიტერიუმით არჩევს „ქართული ხარისხი“ კონმპანიებს?!

ფონდმა „ქართულმა ხარისხმა“ ხარისხის ნიშნის დამადასტურებელი სერტიფიკატი კიდევ ოთხ კომპანიას გადასცა. სასტუმრო „თბილისი მარიოტში“ გამართულ ცერემონიაზე სერტიფიკატები მიიღეს კომპანიებმა: შპს „მომენტალური გადახდების გაერთიანებული სისტემა საქართველო“, შპს „ქართული საინვესტიციო ჯგუფი XXI-ე“, შპს „ბეზეკი“ და „არტფორუმი“.

„მომენტალური გადასახადების გაერთიანებული სისტემა საქართველო“ 2005 წელს დაარსდა. ბოლო მონაცემებით, კომპანიას საქართველოს მასშტაბით 2000მდე მომენტალური გადახდის ობიექტი აქვს, რომელთაგან 800 ობიექტზე თვითმომსახურების აპარატია განთავსებული. კომპანიის საქმიანობის მიზანია გადახდის თანამედროვე ტექნოლოგიების განვითარება და მომხმარებლისთვის მაქსიმალურად კომფორტული პირობების შექმნა.

შპს „ქართული საინვესტიციო ჯგუფი XXI-ე“ 2007 წელს დაარსდა. კომპანიის შექმნის მიზანი იმთავითვე საკუთარი სერვის ცენტრის მქონე თანამედროვე ტიპის ტაქსოპარკის ჩამოყალიბება გახლდათ. კომპანიის მფლობელობაში არსებული ავტომანქანები 2007-2008 წლებშია გამოშვებული. ისინი ტექნიკურად ამავე კომპანიის სერვისცენტრში მოწმდება.

შპს „ბეზეკი“ 1995 წლიდან ფუნქციონირებს. კომპანია, უმთავრესად, პურპროდუქტების წარმოებაგადამუშავებაზეა ორიენტირებული. ამჟამად კომპანია ხორბლის ერთჯერადი დაფქვით მიღებულ ცეხვილ ფქვილსა და შავ პურს აწარმოებს. ფონდ „ქართული ხარისხის“ ხელმძღვანელმა გიგლა კუნჭულიამ სერტიფიკატების გადაცემის ცერემონიაზე სიამოვნებით აღნიშნა, რომ, როგორც იქნა, მომხმარებელი ნამდვილ, სასარგებლო შავ პურს ეღირსა...

რაც შეეხება „არტ-ფორუმს“, იგი დღეისათვის შოუბიზნესში მოქმედ კომპანიათაგან ერთერთი მკვეთრად გამორჩეული და ცნობილი კომპანიაა.

დღემდე ხარისხის ნიშნის სერთიფიკატი სულ 70 კომპანიას მიენიჭა. სერტიფიკატი ერთი წლით გაიცემა. 70 კომპანიიდან 50 ხარისხის ნიშანს დღემდე ინარჩუნებს. წარმატებულ ქართულ კომპანიებს ხარისხის ნიშნის დამადასტურებელი სერტიფიკატები 2003 წლიდან გადაეცემათ.

„UGT“ - სერტიფიცირებული ბიზნეს-პარტნიორი

კომპანია „იუ-ჯი-თი“-ს „Billcon“-ის სერთიფიცირებული ბიზნესპარტნიორის სტატუსი მიენიჭა. კომპანიამ მიიღო ოფიციალური დასტური და უფლება იმისა, რომ კორპორაცია „Billcon“-ის პროდუქციის დისტრიბუცია საქართველოს ბაზარზე ექსკლუზიურად აწარმოოს. სერთიფიცირებული ბიზნესპარტნიორის სტატუსი „იუ-ჯი-თი“-ს ავალდებულებს, შესაძლო კომერციული და ტექნიკური კითხვების წარმოქმნის შემთხვევაში, კომპანია „Billcon”-ის პროდუქციასთან დაკავშირებით დამკვეთთან სრული პასუხისმგებლობა აიღოს.

კომპანია „იუ-ჯი-თი“ 1997 წელს დაარსდა. დღეისათვის, იგი წარმოადგენს სისტემურ ინტეგრატორს და გადაწყვეტილებების მომწოდებელს საინფორმაციო და საკომუნიკაციო ტექნოლოგიების დარგში.

კომპანიის ძირითადი საქმიანობაა საინფორმაციო და საკომუნიკაციო ტექნოლოგიურ პროდუქტებზე, სერვისებსა და კონსულტაციებზე დამყარებული გადაწყვეტილებების შემუშავება, დანერგვა და ფუნქციონირების მხარდაჭერა. კომპანია კომპიუტერული ტექნიკისა და აპარატურის მსხვილი მიმწოდებელიცაა.

ახალი ვებ-გვერდი ქართული ბიზნესით დაინტერესებულთათვის

ახალი ვებგვერდი - www.georgia.gov.ge საქართველოში ბიზნესით დაინტერესებული ინვესტორებისათვის, ქვეყნის ბიზნეს გარემოს მდგომარეობის შესახებ ინფორმაციის მისაღებად, სახელმწიფოსთან ურთიერთობის გამარტივებისა და ამ პროცესის საჯაროობის მიზნით შეიქმნა.

ვებგვერდის ამოქმედების ინიციატორი საქართველოს პრემიერმინისტრი გახლავთ. ახალ ვებგვერდზე თავმოყრილია ინფორმაცია სამთავრობო პროგრამების, ტენდერებისა და პრივატიზაციის შესახებ. www.georgia.gov.ge-ს მეშვეობით, საქართველოში ბიზნესით დაინტერესებულ ყველა ქართველ თუ უცხოელ ინვესტორს შეუძლია ქვეყნის ბიზნეს გარემოს მდგომარეობის შესახებ ერთიანი და სრულყოფილი ინფორმაციის მიღება. www.georgia.gov.ge-ზე ასევე განთავსებულია ბანერები: 100 ახალი საწარმო სოფლად, საგადასახადო კოდექსი, ინდუსტრიული ზონა, „განახორციელე ინვესტიცია საქართველოში“ და სხვა.

მობილური ინტერნეტი „მაგთისაგან“

ფიჭური კავშირგაბმულობის კომპანია „მაგთიკომმა“ საქართველოს მთელ ტერიტორიაზე 3.5 თაობის „HSDPA“ ტექნოლოგიის მობილური ინტერნეტი დანერგა. „მაგთის“ მობილური ინტერნეტის მომხმარებლებს უკვე შეუძლიათ საქართველოს მთელ ტერიტორიაზე „HSDPA“ ტექნოლოგიაზე დაფუძნებული, ე.წ. 3.5 თაობის ინტერნეტით სარგებლობა.

„HSDPA“ (High-Speed Downlink Packet Access) - 3.5 თაობის მაღალსიჩქარიანი პაკეტური შეღწევის ტექნოლოგიაა მონაცემთა გადაცემისთვის. 3.5 თაობის „HSDPA“ ტექნოლოგიის გამოყენებით სწრაფი მობილური ინტერნეტის სიჩქარემ, შესაძლოა, 14.4 მეგაბიტ/წმს მიაღწიოს და მესამე თაობის მობილური ინტერნეტის სიჩქარეს 37ჯერ გადააჭარბოს.

ახალი მობილური ინტერნეტით სარგებლობის ტარიფები, მეგაბაიტების მიხედვით, 5დან 60 ლარამდე მერყეობს, ხოლო ულიმიტოდ სარგებლობის საფასური თვეში 100 ლარს შეადგენს. ინტერნეტპაკეტებით სარგებლობა „მაგთის“ მობილური ინტერნეტის ნებისმიერ მომხმარებელს შეუძლია, განურჩევლად იმისა, თუ რომელი თაობის მობილური აქვს.

ინოვაცია, როგორც ტრადიცია - „კორ სტანდარტ ბანკის“ ახალი სლოგანი

„კორ სტანდარტ ბანკმა“ რებრენდინგის პროცესი დაასრულა. ახალი სლოგანი და ლოგო ბანკის ხელმძღვანელობამ ჟურნალისტებს სასტუმრო „თბილისი-მარიოტში“ გამართულ პრეზენტაციაზე გააცნო.

ახალი სლოგანი - „ინოვაცია, როგორც ტრადიცია“ ასახავს ძველ ტრადიციებსა და ღირებულებებზე დაყრდნობით ბანკის სწრაფვას სიახლისკენ და ნოვატორობის ტრადიციად დანერგვის სურვილს.

ბანკის გენერალური დირექტორის იმრან ხიზარ ჰაიატის განმარტებით, „კორ სტანდარტ ბანკის“ ახალი ლოგო სტაბილური წინსვლის გამომხატველია. „დაბი ჯგუფის“ ყველა კომპანიის სიმბოლიკაში ფიგურირებს ალფა ელემენტი, როგორც საწყისის სიმბოლო. 8 ალფა ელემენტისაგან შემდგარი ერთიანი ვარსკვლავი ამ კომპანიებისა და მათი ერთიანობის სიმბოლოა. ლოგოს ფერებია წითელი - ენერგიის, დინამიურობის, სიახლისკენ სწრაფვის, ჯანსაღი ამბიციისა და დამაჯერებლობის ფერი და ლურჯი, რომელიც სტაბილურობის, საიმედოობის, ფინანსური პასუხისმგებლობისა და დაცულობის გამომხატველია. ლოგოში ორივე ფერი თანაბრადაა წარმოდგენილი, რაც ნოვატორობისა და სტაბილურობის ბალანსის მაჩვენებელია.

ახალი კორპორატიული იმიჯის გასამყარებლად „კორ სტანდარტ ბანკმა“ ვიდეორგოლიც შექმნა. „დაბი ჯგუფი“, როგორც საერთაშორისო ფინანსური ინსტიტუტი, პატივს სცემს ადგილობრივ ტრადიციებს, ამიტომ კლიპში ასახულია ის ქართული ფასეულობები, რომლებიც ქართველების სიამაყესა და სიძლიერეს წარმოადგენს. როგორც გაირკვა, თურმე ბატონი ჰაიატი თავადაც ქართული კულტურის პატივისმცემელი და მოყვარული ყოფილა და საქართველოს თითქმის ყველა კუთხე მოუნახულებია.

გასული წლის ივნისში სააქციო საზოგადოება „სტანდარტ ბანკი“ ოფიციალურად შეუერთდა „კორ ბანკს“, რომელიც უმსხვილესი საერთაშორისო საინვესტიციო „დაბი ჯგუფის“ ერთერთი პირველი ინვესტიციაა საქართველოში. შერწყმის შედეგად ბანკს „კორ სტანდარტ ბანკი“ დაერქვა. არაბეთის გაერთიანებულ საემიროებში დაფუძნებული „დაბი ჯგუფი“ 40 წელზე მეტია წარმატებით ეწევა საინვესტიციო საქმიანობას ეკონომიკის სხვადასხვა სექტორში ახლო აღმოსავლეთისა და დსთს ქვეყნებში.

„ბადაგონის“ მარგალიტები

კომპანია „ბადაგონმა“ სასტუმრო „ქორთიარდ მარიოტში“ საკუთარი ღვინოების პროფესიული დეგუსტაცია გამართა. ღონისძიებას კომპანიის პარტნიორი, ცნობილი ენოლოგი, დოქტორი დონატო ლანატი უძღვებოდა.

დონატო ლანატი: დეგუსტაცია ღვინოების შეჯიბრია საუკეთესოს გამოსავლენად. ქართული ღვინო კი, საერთოდ, ცალკე საუბრის თემაა, რადგან გამორჩეული, უძველესი ისტორია და ტრადიციები გააჩნია, ამდენად იგი განსაკუთრებულ ინტერესს იწვევს. ღვინო კომუნიკაციის შესანიშნავი საშუალებაა. როგორც კი ეს ღვთიური სითხე მაგიდაზე ჩნდება, მაშინვე იწვევს ინტერესს: რა ღვინოა, რომელი ქვეყნიდანაა... ასე რომ, ღვინო ქვეყნის სახე გახლავთ. საქართველოში რაიმეს შესაცვლელად არ ჩამოვსულვარ. პირიქით, მსურს, თქვენი არაჩვეულებრივი ღვინო რაც შეიძლება მეტმა ადამიანმა გაიცნოს და იმ ტრადიციებს ეზიაროს, რომლებიც მას სხვა ქვეყნის ღვინოებისგან ასე გამოარჩევს და ინდივიდუალურობას ანიჭებს. თითოეულ ღვინოს საკუთარი ხასიათი აქვს. თუკი ერთგვარ პარალელს გავავლებთ, ქართველი კაცის ხასიათი „საფერავს“ მაგონებს...

დეგუსტაციის მონაწილეებს „ბადაგონის“ ექვსი სახეობის ღვინო და ახალი პროდუქტი - შუშხუნა ღვინო „პროსეკო“ წარუდგინეს. მეღვინეებმა, სომელიეებმა, რესტორატორებმა, სასტუმროების ქსელების მეპატრონეებმა, საზოგადოების ცნობილმა სახეებმა, იმპორტიორი ქვეყნებიდან საგანგებოდ ჩამოსულმა წარმომადგენლებმა „წინანდალი“, „საფერავი“, „ხვანჭკარა“, „ფიროსმანი“, „კახური წარჩინებულიც“ დააგემოვნეს.

დეგუსტაცია ქართული მუსიკის თანხლებით მიმდინარეობდა.

|

|

4 რეცენზია წიგნზე |

▲ზევით დაბრუნება |

სასტუმრო ინდუსტრია და ტექნოლოგიები

საქართველოს ეკონომიკური განვითარების პერსპექტივაში ტურიზმი ერთ-ერთი ძირითადი პრიორიტეტული მიმართულებაა, ამასთან, არსებობს შესაბამისი პოტენციალი და უნიკალური რესურსები, თუმცა სახეზეა ამ დარგის მიმართ არა ადეკვატური დამოკიდებულებაც. გარდა ბუნებრივი, ისტორიული თუ ეთნოგრაფიული მრავალფეროვნებისა, რამაც შეიძლება მნახველი მოიზიდოს, ტურიზმის განვითარება პირველ რიგში გულისხმობს შესაბამისი ინფრასტრუქტურის შექმნას, გზების, ტრანსპორტის, მშენებლობის, კვების ობიექტების, მომსახურების სფეროების, პერსონალის კვალიფიკაციის სათანადო დონეს. სამწუხაროდ, ბევრს ჯერ კიდევ ბუნდოვნად აქვს წარმოდგენილი ეს უზარმაზარი ინდუსტრია, ერთმანეთთან დაკავშირებული კონტინენტები, მთელი სამყარო და ამ სფეროში არსებული ფაქტობრივი მდგომარეობა. ცოტაა სპეციალისტებიც, რომლებსაც შეუძლიათ დარგის აღმავლობასთან დაკავშირებული პრობლემების ორგანიზაციულ-სტრუქტურული, სამართლებრივი და ეკონომიკური გადაწყვეტა. უფრო ცოტაა, პროფესიონალი, ვისაც აქვს გამოცდილება, ხელეწიფება ცოდნის გადმოცემა კვალიფიციურად, გასაგებად და საინტერესოდ.

ამ ჯერზე, ბედნიერ გამონაკლისთან მოგიწევთ შეხვედრა: სიამოვნებით მინდა გა უწყოთ, რომ საგამომცემლო სახლმა „ინოვაციამ“ დასტამბა ეკონომიკის დოქტორის, საქართველოს ტექნიკური უნივერსიტეტის სრული პროფესორის, ექსპერტის ტურიზმის საკითხებში კონსტანტინე აბულაძის წიგნი „სასტუმრო ინდუსტრია და ტექნოლოგიები“. როგორც სათაურის მიხედვით შეიძლება აღვიქვათ, მასში ასახულია ტურიზმის ერთ-ერთი მთავარი შემადგენელის - სასტუმრო ბიზნესის, საკუთრივ სასტუმრო ინდუსტრიის ცნების, მისი მიზნების, ამოცანების, განვითარებისა და ფუნქციონირების, ორგანიზაციული სტრუქტურის, მართვის სისტემების შესახებ მეცნიერულად ჩამოყალიბებული პრობლემატიკა, პერსპექტივები, გადაწყვეტის გზები.

წიგნში განხილულია საქართველოში სასტუმრო პროდუქტის ფორმირების თავისებურებები, სპეციალიზაცია და კლასიფიკაცია, სხვადასხვა კატეგორიების სასტუმროების მოწყობის 200-ზე მეტი პარამეტრი და კრიტერიუმი, სქემები, ცხრილები, განმარტებები და დანართები, რომლებიც მოიცავენ საკითხების დეტალიზაციას, ერთი შეხედვით, უმნიშვნელოდან ყველაზე თვალში საცემ პარამეტრამდე, სტუმრის რეგისტრაციიდან - მომსახურების ხარისხის სისტემამდე.აღწერილია აგრეთვე, სასტუმრო ნომრების კლასიფიკაცია (40-მდე ტიპი და კატეგორია), სასტუმროს პერსონალის 500-ზე მეტი ფუნქცია და ფასწარმოქმნის მექანიზმზე ზეგავლენის მრავალი ფაქტორი, განსაზღვრულია მომსახურების ხარისხის მნიშვნელობა.

გარდა თეორიულ-შემეცნებითი ღირებულების მატარებელი საკითხებისა, რაც უდავოდ მნიშვნელოვანია, წიგნში წარმოდგენილია უფრო ფასეული - ხარისხის მართვის სისტემის კონცეპტუალური მოდელი, რომლის მიხედვითაც შესაძლებელია ხარისხის მართვის მარვის პროცესის ეფექტიანი ინტეგრაცია მართვის ზოგად ტექნოლოგიაში, ასევე, ეკონომიკური, ორგანიზაციული და ტექნოლოგიური ფაქტორების რაციონალური ურთიერთკავშირების უზრუნველყოფა. ავტორი გვთავაზობს, აგრეთვე ხარისხის მართვის სისტემის ორიგინალურ ორგანიზაციულ ფუნქციონალურ სტრუქტურას. სხვა ნოვაციათა შორის, შემოთავაზებულია ახალი გლოსარიუმიც - დარგში ხარისხის ცნების, მასთან დაკავშირებული ტერმინებისა და სიტყვათაწყობების განმარტებები, რაც აუცილებელია ხარისხის მართვის სისტემის აღქმისა და გამოყენების პროცესისთვის.

მდიდარი პირადი გამოცდილებისა და არსებული პრაქტიკის განზოგადების საფუძველზე, წიგნში ავტორი აკეთებს საყურადღებო დასკვნებს, იძლევა უაღრესად პრაქტიკული ღირებულების რეკომენდაციებს და გვთავაზობს სტანდარტებს (კრიტერიუმებს), რომელთა გამოყენება ფასდაუდებლად წაადგება სასტუმრო ბიზნესს, შესაბამის ინფრასტრუქტურის შექმნასა და საერთოდ, ტურიზმის აღმავლობას საქართველოში.

წიგნი, მართლაც, ნამდვილი მეგზურია სასტუმრო ბიზნესით დაინტერესებულ პირთათვის. ის უთუოდ დიდ დახმარებას გაუწევს სტუდენტებსაც და მენეჯერებსაც. გადაჭარბების გარეშე შეიძლება ითქვას, რომ მკითხველმა მიიღო მაღალი პროფესიონალის მიერ შესრულებული მეცნიერულ-პრაგმატული ნაშრომი, რომელიც ეკონომიკური პროფილის სპეციალისტებისა და ტურიზმის სამყაროში დასაქმებულების სამაგიდო წიგნად იქცევა.

იური პაპასქუა,

ეკონომიკის აკადემიური დოქტორი