|

|

მთავარი - ბიბლიოთეკის შესახებ - ელ.რესურსები |

|

ბიზნესი და კანონმდებლობა №22 |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| ავტორ(ებ)ი: ფუტკარაძე სულიკო, ცინარიძე რამინ, ჭიჭინაძე ბორის, ჟღენტი ალექსანდრე, ბებიაშვილი ნატო, ხატიაშვილი გიორგი, მესხიშვილი ანზორ, ბიწაძე კობა, გახოკიძე ჯემალ, ლეკიაშვილი დარეჯან, ჯიმშელაძე ეკა, კოღუაშვილი პაატა, აქუბარდია თამაზ, შონია ნანა, აბულაძე კონსტანტინე, ვაშაკიძე ნათელა, კბილაძე დავით |

| თემატური კატალოგი ბიზნესი და კანონმდებლობა |

| საავტორო უფლებები: © ზაურ ნაჭყებია |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: ოქტომბერი 2010 სამეცნიერო, ანალიტიკურ-პრაქტიკული ჟურნალი რეფერირებადია 2008 წლიდან ჟურნალი ხელმძღვანელობს თავისუფალი პრესის პრინციპებით. რედაქციის აზრი შესაძლოა ყოველთვის არ ემთხვეოდეს ავტორისას. შემოსული სტატიების შინაარსზე და მონაცემთა სიზუსტეზე პასუხისმგებელია ავტორი. რედაქციის მისამართი: თბილისი, ძმები კაკაბაძეების ქ. №22. ტელ: 10-26-28; 98-71-25. ტელ./ფაქსი: 98-39-30; 8(99) 79-00-34. ვებ გვერდი: www.b-k.ge e-mail: inovacia@caucasus.net გამომცემელი: საგამომცემლო სახლი „ინოვაცია“ რედაქტორთა საბჭოს თავმჯდომარე: ზაურ ნაჭყებია მთავარი რედაქტორი იური პაპასქუა, კონომიკის აკადემიური დოქტორი სამეცნიერო საბჭო: ეკონომიკურ მეცნიერებათა დოქტორები, პროფესორები: იაშა მესხია (თავმჯდომარე), ნოდარ ჭითანავა, ელგუჯა მექვაბიშვილი, ჯამლეთ შათირიშვილი, ნოდარ ხადური, პაატა კოღუაშვილი, ლამარა ქოქიაური, ანზორ აბრალავა, ნატო კაკაშვილი, ნანა შონია, გიორგი ჭილაძე, დავით ჯალაღონია, თემურ ხომერიკი, ნაზირა კაკულია, კოტე აბულაძე, ნიკოლოზ ჩიხლაძე, თამაზ აქუბარდია, ლარისა თაკალანძე, გიორგი ღავთაძე, ლავრენტი ჩიბურდანიძე, მერაბ ვანიშვილი. საქართველოს მეცნიერებათა აკადემიის წევრ-კორესპოდენტი ავთანდილ სილაგაძე. სამართლისა და პოლიტიკის მეცნიერებათა დოქტორი ჯემალ გახოკიძე. პოლიტიკის მეცნიერებათა დოქტორები, პროფესორები: ვაჟა შუბითიძე, ავთანდილ ბუცხრიკიძე, იურიდიულ მეცნიერებათა დოქტორი, პროფესორი ოთარ მელქაძე, ფილოსოფიურ მეცნიერებათა დოქტორი, პროფესორი ალექსანდრე კუკანია, პედაგოგიკის მეცნიერებათა დოქტორი, პროფესორი მამუკა თავხელიძე. ბერნარდ ზიგლერი (ბერლინის უნივერსიტეტის პროფესორი), იოჰან ფიშერი (ბონის უნივერსიტეტის პროფესორი), ადიკ გებოიანი (ერევნის სახ. უნივერსიტეტის პროფესორი), ალი ალერზევი (ბაქოს სახ. უნივერსიტეტის პროფესორი). კონსულტანტები: თამაზ იაშვილი, სულიკო ფუტკარაძე, ანზორ მესხიშვილი მარკეტინგის სამსახური: მაკა არახამია, მზია ნაჭყებია. |

|

|

1 ექსპერტის კომენტარი |

▲ზევით დაბრუნება |

|

|

1.1 სასაქონლო მატერიალურ ფასეულობათა ინვენტარიზაცია - ყულფი გადასახადების გადამხდელთათვის |

▲ზევით დაბრუნება |

სულიკო ფუტკარაძე,

ექსპერტი, შოთა რუსთაველის სახელმწიფო უნივერსიტეტის დოქტორანტი

რამინ ცინარიძე,

შოთა რუსთაველის სახელმწიფო უნივერსიტეტის დოქტორანტი

2010 წლის 21 ივლისის №3489რს კანონით მოქმედ საგადასახადო კოდექსში შესული ცვლილებები და დამატებები ახალი საგადასახადო კოდექსის ნაწილია, რომელიც უკვე ამოქმედდა. როგორც ექსპერტები ვარაუდობდნენ, ამ ცვლილებებმა პირველივე გაელვებიდან „მაოხრებელი გზირის“ მსგავსად ჩამოუქროლა გადამხდელებს და ახალი პრობლემები შეუქმნა მათ ისედაც მძიმე, აალებულ მდგომარეობას.

არაბუნებრივად მკაცრი ნორმებით ადრეც გამოირჩეოდა კოდექსის გადასახადების ადმინისტრირების ნაწილი. ბოლო ცვლილებამ კიდევ უფრო დაამძიმა დასჯის მექანიზმი - ფინანსური სანქციები კატასტროფას უქადის გადასახადის გადამხდელის უნებლიე დამრღვევსაც კი, თუ კარს ნებისმიერ ფასად ბიუჯეტის შევსებაზე ორიენტირებული საგადასახადო ორგანო და გადამხდელის ასაწიოკებლად მოტივირებული აუდიტორი (მაკონტროლებელი პირი) მიადგა. ფაქტებისა და გარემოებების არასწორი ინტერპრეტირების შესაძლებლობა, რომლებიც ამ ნორმებს ახლავს, საჯარიმო სანქციების გამოწერის, თანხების ხელოვნურად, სრულიად უაზრო ციფრებამდე გაზრდის ინსტრუმენტებით აიარაღებს ადმინისტრატორს, ხოლო გადამხდელს გადარჩენის იოტისოდენა შანსაც არ უტოვებს. კოდექსში შესული ცვლილებების ნაწილი, რომლებიც ბიზნესის დაწყებისთვის მართლაც, სასურველ გარემოს გვპირდება, მთლიანად შთანთქა გადასახადების ადმინისტრირებაში დამკვიდრებულმა უსასტიკესმა ზომებმა. ამდენად, გადამხდელთა ხელშეწყობის დეკლარირებული დაპირებების ნაცვლად, მათ გასაგუდად ახალი ყულფი ჩამოეკიდათ ყელზე. დასჯისა და უსიტყვო მორჩილების დამკვიდრების ასეთი სიმკაცრე გადამხდელების დიდ ნაწილს, განსაკუთრებით კი მრავალი დასახელების ასორტიმენტის მწარმოებელ თუ რეალიზატორ კომპანიებს ფაქტობრივად დახურავს.

აღნიშნული გადაჭარბებად რომ არ მოგეჩვენოთ, მოდით, პრობლემის სიმწვავე განვიხილოთ ერთ-ერთი ასეთი „სიახლის“ ფონზე:

ფაქტობრივად, საქმე ეხება სსკ-ს 143-ე მუხლის ახალ რედაქციას, რომლის მე-4 ნაწილის თანახმად, გადასახადის გადამხდელთან სააღრიცხვო დოკუმენტებში აღურიცხავი და პირველადი საგადასახადო დოკუმენტის გარეშე საქონლის გამოვლენა - იწვევს პირის დაჯარიმებას გამოვლენის მომენტში ამ საქონლის საბაზრო ღირებულების ხუთმაგი ოდენობით. მე-8 ნაწილის მიხედვით კი საგადასახადო ორგანოს მიერ გადასახადის გადამხდელთან ამ კოდექსით განსაზღვრული დანაკლისის გამოვლენა იწვევს პირის დაჯარიმებას გამოვლენის მომენტში ამ საქონლის საბაზრო ღირებულების 50%25-ის ოდენობით (მასზე გაწეული ხარჯისა და დღგ-ის ჩათვლის გაუქმების გარეშე).

აღნიშნულ ძალიან მკაცრ ზომასთან ერთად, აქ საყურადღებო ისაა, რომ აღურიცხავად ითვლება და ამავე მუხლით განსაზღვრულ სანქციას ექვემდებარება საქონელი, რომელსაც არ ახლავს სასაქონლო ზედდებული, ან თუ სასაქონლო ზედდებულში მითითებული არ არის ნომერი, თარიღი, სამეურნეო ოპერაციაში მონაწილე მხარე, მისი საიდენტიფიკაციო ნომერი, სახელი, გვარი, პირადი ნომერი, საქონლის დასახელება, რაოდენობა, რაც გასაგებია და შეიძლება ახსნაც მოუძებნო (თუმცა სასაქონლო ზედდებული, თავისი არსით, ქვეყნის შიგნით საქონლის გადაადგილების, ტრანსპორტირებისთვის განკუთვნილი დოკუმენტია). მაგრამ აღურიცხავად შეიძლება ჩაითვალოს (შესაბამისად, იგივე სანქცია გავრცელდეს), აგრეთვე ერთგვაროვან მასაში რომელიმე სახის, ზომის, ფერის, ხარისხის საქონლის ზედმეტობა და დანაკლისი, რომლის მიზეზი სასაქონლო ზედდებულთან არცაა დაკავშირებული და წარმოშვა მიღება-გაცემის (რეალიზაციის) დროს დაშვებულმა უყურადღებობამ, შეგნებულმა თუ უნებლიე შეცდომამ. პრობლემა სწორედ აქედან იღებს სათავეს. თუმცა საკითხთან უშუალო კავშირშია და მდგომარეობას ამწვავებს საქართველოს ფინანსთა სამინისტროს 2009 წლის 23 ივლისს №472 ბრძანებით დამტკიცებული „გადასახადის გადამხდელის სასაქონლო მატერიალურ ფასეულობათა ინვენტარიზაციის ჩატარების წესის შესახებ“ მოქმედი ინსტრუქცია, რომლის მე-7 მუხლის მე-3 და მე-4 ნაწილის თანახმად: „გადასახადის გადამხდელი ვალდებულია საინვენტარიზაციო კომისიას წარუდგინოს ინფორმაცია სასაქონლო-მატერიალური ფასეულობის დასახელების, რაოდენობის, ამ ფასეულობათა მიღების თარიღის, სასაქონლო ზედნადებების ელექტრონული რეესტრის (ასეთის არსებობის შემთხვევაში) ან/და საგადასახადო ანგარიშ-ფაქტურის ან საბაჟო დოკუმენტაციის თარიღისა და ნომრების, თვითღირებულების და სხვა მონაცემების ჩვენებით. საინვენტარიზაციო კომისია, საინვენტარიზაციო კომისიის შექმნის ბრძანებით განსაზღვრულ ვადაში გადასახადის გადამხდელთან ერთად ადგენს ამ ფასეულობების ნაშთების სააღრიცხვო (საბუღალტრო) მონაცემებს.

თუ ვერ მოხდება დადგენილ ვადებში სასაქონლო-მატერიალური ფასეულობების დასახელებების მიხედვით ნაშთების სააღრიცხვო (საბუღალტრო) მონაცემების დადგენა, სასაქონლო-მატერიალური ფასეულობები უნდა ჩაითვალოს, როგორც ბუღალტრულ ჩანაწერებში აღურიცხველი სასაქონლომატერიალური ფასეულობები.“

სწორედ ამ ნორმიდან გამომდინარე, ინვენტარიზაციების ჩატარების დროს, საგადასახადო ორგანოების წარმომადგენლები გადამხდელებისაგან კატეგორიულად მოითხოვენ დეტალურად, ანალიზურად გაიშიფროს საქონლის, მარაგების ნაშთები (დასახელების, ზომა-წონის და ღირებულებითი პარამეტრების მიხედვით).

სსკ-ის 143-ე მუხლში ზემოაღნიშნული ცვლილების ამოქმედების შემდეგ, გახშირდა გადამხდელებთან მიმდინარე კონტროლის პროცედურები, რომელთა შორის ინვენტარიზაციებმა თითქმის სავალდებულო სახე მიიღო.

მაგალითისთვის, შეგვიძლია მოვიყვანოთ ასეთი ფაქტი: სუპერმარკეტში (დასახელებისგან შეგნებულად თავს ვიკავებთ), რომელიც ერთ-ერთი პირველი მსხვერპლი გახდა სსკ-ის 143-ე მუხლში შესული ცვლილების ამოქმედებიდან ჩატარებული „შემოვლისა“, ერთი მოცულობის ჭურჭლებში მოთავსებული ატმის, ალუბლის, ფორთოხლის, ვაშლის, მსხლის ნატურალური (იმპორტული) წვენები, იმის გამო, რომ საქონლის საფაქტურო ღირებულება, შესაბამისად, განბაჟება და საქონლის შეძენასთან დაკავშირებული სხვა ხარჯები ერთნაირია, ბუღალტრულად ერთიანად ჰქონდათ აღრიცხული. მაკონტროლებლებმა მას დაჟინებით მოსთხოვეს საქონლის ნაშთის გაშიფრვა სახეობების მიხედვით. გამოიყვანეს ზოგიერთი დასახელების ნაკლებობა და ზოგიერთისა კი - მეტობა. აქედან გამომდინარე, მასზე სრულად გაავრცელეს 143-ე მუხლით განსაზღვრული სანქციები. ასე მოხდა ბევრ სხვა ობიექტში. ამასთან, ირღვეოდა ზემოაღნიშნული ინსტრუქციის მე-3 მუხლის მე-5 და მე-6 ნაწილები, რომლის თანახმადაც: „ინვენტარიზაციის პროცედურების განხორციელება დასაშვებია მხოლოდ გადასახადის გადამხდელის სამუშაო საათებში ან/და ფაქტობრივი მუშაობის დროს.

ინვენტარიზაციის ჩატარების პროცედურამ გონივრულ ფარგლებში არ უნდა დაარღვიოს გადასახადის გადამხდელის საქმიანობის ჩვეული რიტმი და არ გააჩეროს მისი საქმიანობა.“

ხშირ შემთხვევაში, გადასახადის გადამხდელებს აიძულებდნენ ღამის საათებშიც კი, დაჩქარებული წესით ეწარმოებინათ ინვენტარიზაციები, რის შედეგადაც, უშვებენ ელემენტარულ შეცდომებს, მათი გასწორებისათვის კი გადამხდელის მოთხოვნას, როგორც წესი, საერთოდ არ ითვალისწინებენ.

უფრო მეტიც, გამოვლინდა ისეთი ფაქტები, როცა გადასახადის გადამხდელის მიერ საქონლის შეძენის დამადასტურებელი დოკუმენტის თარიღისა და ნომრის სტრიქონზე მექანიკურად, შეცდომით დაფიქსირდა, ვთქვათ, საბაჟო დეკლარაციის სხვა ნომერი (მაგალითად, საბაჟო დეკლარაცია №A-4883-ის ნაცვლად, გადამხდელმა დააფიქსირა საბაჟო დეკლარაცია №A4889), სხვა მონაცემები კი (საქონლის რაოდენობა, ღირებულება და სხვა) მთლიანად შეესაბამება გადამხდელთან არსებულ საბაჟო დეკლარაციის მონაცემებს. აღნიშნული მექანიკური შეცდომა შემმოწმებლების მიერ არ იქნა გაზიარებული. ასეთი შეცდომით საინვენტარიზაციო კომისიისათვის წარდგენილ საბუღალტრო ნაშთებში არსებული საქონელი ამოღებულ იქნა საბუღალტრო მონაცემებიდან და მთლიანად ჩაითვალა აღურიცხავად, შესაბამისად, მასზე გავრცელდა სანქცია აღნიშნული საქონლის საბაზრო ღირებულების ხუთმაგი ოდენობით.

ვფიქრობთ, ასეთი თავგასულობა მეტისმეტია!

საგადასახადო ორგანოს მოქმედებაში (რომელიც ლამის ნორმად იქცა) და კოდექსის მოთხოვნებში მნიშვნელოვანი შეუსაბამობა, უზუსტობა და კანონდარღვევაა. მაგრამ გამკითხავი არავინაა.

საქართველოს ფინანსთა სამინისტროს 2009 წლის 23 ივლისს №472 ბრძანებით დამტკიცებული „გადასახადის გადამხდელის სასაქონლო მატერიალურ ფასეულობათა ინვენტარიზაციის ჩატარების წესის შესახებ“ მოქმედი ინსტრუქცია, კანონქვემდებარე აქტია და კოდექსზე მაღლა არ დგას. ამასთან, ამ ინსტრუქციის მოთხოვნები აშკარად კოლიზიურია სსკ-ის 208-ე (სასაქონლო მატერიალურ ფასეულობათა აღრიცხვის წესი) მე-6 ნაწილთან, რომლითაც განსაზღვრულია:

„თუ გადასახადის გადამხდელი არ ახდენს თავის საკუთრებაში არსებულ საქონლის ინდივიდუალურ აღრიცხვას, ამ საქონლის რეალიზაციისას გადასახადის გადამხდელს უფლება აქვს სასაქონლო მატერიალური ფასეულობის აღსარიცხავად გამოიყენოს ერთ-ერთი მეთოდი:

ა) მეთოდი Fifo, რომლის მიხედვითაც საანგარიშო პერიოდში პირველ რიგში რეალიზებულად ითვლება ის საქონელი, რომელიც საანგარიშო პერიოდის დასაწყისისათვის მიკუთვნილია სასაქონლო-მატერიალურ ფასეულობას, ხოლო შემდეგ რეალიზებულად-ის საქონელი, რომელიც წარმოებულია (შეძენილია) საანგარიშო პერიოდის მანძილზე (განმავლობაში) მისი წარმოების დროის მიხედვით;

ბ) მეთოდი Lifo, რომლის მიხედვითაც საანგარიშო პერიოდში პირველ რიგში რეალიზებულად ითვლება უკანასკნელად წარმოებული (შეძენილი) საქონელი;

გ) საშუალო შეწონილი შეფასების მეთოდი“.

როგორც ჩანს, გადამხდელს უფლება ეძლევა არ აწარმოოს თავის საკუთრებაში არსებული საქონლის ინდივიდუალური (თაობრივი) აღრიცხვა და ეს სავსებით მისაღებია. გადამხდელთა მნიშვნელოვანი ნაწილი (სავაჭრო ობიექტები, საბითუმო ბაზები), ასორტიმენტის სიმრავლის გამო, ვერ ახერხებენ და ფაქტობრივადაც ძალიან ძნელია ცალკეული დასახელების საქონლის (ზომა-წონის, მოდელის, ხარისხის, ფასის და სხვა ფასწარმომქნელი რეკვიზიტების) მიხედვით აწარმოონ ბარათების გახსნა და მოძრაობის აღრიცხვა. ეს სრულებითაც არ ნიშნავს მატერიალურ ფასეულობათა აღურიცხაობას. დასაშვებია და არაფერია გასაკვირი იმაში, რომ ინვენტარიზაციის შედეგად გამოვლინდეს სორტნაწუნი (ზომიდან ზომაში გადასვლა, ფასებს შორის განსხვავება და ა.შ).

ამდენად, კანონქვემდებარე აქტის (ინსტრუქციის) მოთხოვნებს, რომელიც კანონს (საგადასახადო კოდექსს) ეწინააღმდეგება, იურიდიული ძალა არა აქვს, მაგრამ გადამხდელთან მიმართებაში ამას არავინ აქცევს ყურადღებას და არც არავინ იცავს.

ინვენტარიზაციის შედეგებზე რეაგირების ახალი მექანიზმი წინააღმდეგობაშია „საქართველოში ბუღალტრული აღრიცხვისა და ანგარიშგების რეგულირების შესახებ“ დებულების მე-5 თავით განსაზღვრულ პირობებთანაც, თუმცა, მას საგადასახადო მიზნებისთვის ძალა არა აქვს.

ცალკე გვინდა განვიხილოთ ის ალოგიკურობა, რაც აღნიშნული სანქციების, საქონლის დანაკლისზე საქონლის საბაზრო ღირებულების 50 პროცენტიან და ზედმეტობაზე კი საქონლის საბაზრო ღირებულების ხუთმაგი ოდენობით ჯარიმის შემოღებას მოსდევს, კერძოდ:

ვთქვათ და გადამხდელმა შეიძინა 1000 ლარის საქონელი 10%25-იანი სავაჭრო დანამატით. ასეთ შემთხვევაში სარეალიზაციო-საბაზრო ფასი იქნება 1100 ლარი. აღნიშნული საქონლის აღრიცხვისას, ელემენტარული წესის დარღვევის შემთხვევაში, საგადასახადო ორგანოს ინვენტარიზაციის შედეგებით გადამხდელს შეუძლია დააკისროს ჯარიმა ხუთმაგი ოდენობით ე.ი. 5500 ლარი (1100 X 5), რომელიც გადამხდელს კატასტროფულად დააზარალებს. გადამხდელმა ეს ზარალი რომ აინაზღაუროს, ასეთი საქონლის რეალიზაცია მინიმუმ 55 ჯერ უნდა განახორციელოს. (55 X100 (სავაჭრო დანამატი) = 5500).

არანაკლებ მძიმეა გადამხდელთათვის საქონლის დანაკლისზე შემოღებული 50%25-იანი საჯარიმო სანქციაც:

ზემოთგანხილული მაგალითის ანალოგიურად, ვთქვათ, გადამხდელმა სარეალიზაციოდ შეიძინა 1000 ლარის საქონელი, რომელსაც ყიდის 10%25-იანი დანამატით. ამ საქონლის სარეალიზაციო ღირებულება 1100 ლარი იქნება. საგადასახადო ორგანოს ინვენტარიზაციით გამოვლენილ დანაკლისზე გავრცელდება 550 ლარის ჯარიმა, რომლის ასანაზღაურებლად გადამხდელს არანაკლებ 6-ჯერ მოუწევს ასეთი საქონლის რეალიზაცია.

უფრო უარესი შედეგიც შეიძლება დადგეს: ვთქვათ, საგადასახადო ორგანოს მიერ ჩატარებული ინვენტარიზაციის შედეგად, გადამხდელს გამოუვლინდა საბაზრო ღირებულებით (დღგ-ს ჩათვლით) 118000 ლარის საქონლის დანაკლისი. შედეგად მას დააკისრებენ ჯარიმას (50%25)-59 000 ლარის ოდენობით.

აღნიშნულზე, აქამდე მოქმედი წესის (2010 წლის 1 აგვისტომდე) შესაბამისად, გადამხდელს დაერიცხებოდა კუთვნილი დღგ 18 000 ლარი, აგრეთვე მიღებული მოგებიდან (ფასნამატიდან, რომ აღარაფერი, ვთქვათ სხვა ხარჯებზე, რომლებიც თავის მხრივ კიდევ უფრო შეამცირებდა დასაბეგრ მოგებას). გადამხდელი მოგების გადასახადის სახით დამატებით გადაიხდიდა 1364 ლარს (9091 X 15%25), შესაბამისად, გადამხდელი სახელმწიფო ბიუჯეტის სასარგებლოდ გადაიხდიდა 19634 ლარს (18 000 (დღგ) + 1 364 (მოგების გადასახადი)), 50%25-იანი ჯარიმის გამოყენებით კი -სახელმწიფო გადამხდელისაგან ამოიღებს 59 000 ლარს, ე.ი. 2,95-ჯერ მეტს, რაც გადამხდელის ამდენივეჯერ დაზარალებას გამოიწვევს.

კიდევ უფრო უარეს მდგომარეობაში ვარდება გადამხდელი საქონლის ზედმეტობის გამოვლენის შემთხვევაში, კერძოდ თუ გადამხდელს დაუდგინდება 118 000 ლარის საქონლის ზედმეტობა საბაზრო ფასით (დღგ-ს ჩათვლით), მასზე გავრცელდება ჯარიმა ხუთმაგი ოდენობით -590 000 ლარი. ამასთან, გადამხდელი ვალდებულია აღნიშნული ზედმეტობა 118 000 ლარი დღგ-ს ჩათვლით აღიაროს შემოსავლად (რამდენადაც დანაკლისის მსგავსად კოდექსის შესაბამის მუხლში არ არის მითითება, რომ იგი შემდგომ რეალიზებულად არ ჩაითვლება), შესაბამისად, აღნიშნული ზედმეტი საქონელი გადამხდელმა შემოსავალში უნდა აიღოს და აღნიშნული საქონლის რეალიზაციის შემდეგ, საუკეთესო შემთხვევაში (თუ ჩაუთვლიან, რომ დღგ შედიოდა 118 000 ლარში), წარმოეშვება გადასახდელი დღგ-18 000 ლარი, აგრეთვე მოგება -100 000 ლარი (რამდენადაც მასზე არ ექნება ხარჯის დამადასტურებელი დოკუმენტი), რომლიდანაც შესაბამისად წარმოიშვება მოგების გადასახადი 15 000 ლარი (100 000 X 15%25). შედეგად სახელმწიფოს სასარგებლოდ გადამხდელს სულ გადაეხდება 623 000 ლარი (მ.შ. 590 000 ლარი (ჯარიმა) +1 8 000 ლარი (დღგ-ს გადასახადი) + 15 000 ლარი (მოგების გადასახადი)). ე.ი. 32,2-ჯერ მეტი (623 000 : 13363 = 32,2), ვიდრე ჩვეულებრივ დაბეგვრის პირობებში მოუწევდა გადახდა.

დამეთანხმებით, ეს უკვე ზომაზე მეტია!

ამასთან, ეს ყველაფერი ცხადია, გადამხდელის საბოლოოდ დასამარების საფუძველიც შეიძლება გახდეს, რაც, არც ერთ მხარეს - არც გადამხდელს და არც სახელმწიფოს ხელს არ უნდა აძლევდეს. გადამხდელს - იმდენად, რამდენადაც ამ გზით სიარულის შემთხვევაში ის შეიძლება მორიგი, სხვა სანქციების მსხვერპლი გახდეს, ხოლო სახელმწიფოს -იმდენად, რამდენადაც ასეთი სანქციების გამო, შესაძლოა მეწარმემ შეწყვიტოს საქმიანობა, ან ჩრდილოვან ეკონომიკაში გადაინაცვლოს, რაც საბოლოო ჯამში, სახელმწიფო ბიუჯეტის შევსებას მოუტანს ზიანს.

ყოველივე ზემოთ მოყვანილი ფაქტებიდან და გარემოებებიდან გამომდინარე, ვფიქრობთ, სასაქონლო მატერიალურ ფასეულობათა ინვენტარიზაცია გადასახადების გადამხდელთა სახრჩობელად იქცა.

|

|

2 კომენტარი |

▲ზევით დაბრუნება |

|

|

2.1 ყბადაღებული საგადასახადო დავები |

▲ზევით დაბრუნება |

ბორის ჭიჭინაძე,

სოხუმის აკაკი ჩხარტიშვილის სახელობის ეკონომიკურ-ჰუმანიტარული

უნივერსიტეტის უფროსი მასწავლებელი

ყველა ქვეყნის საგადასახადო კანონმდებლობაში განსაკუთრებული ადგილი უკავია საგადასახადო ურთიერთობებს (საგადასახადო დავებს) გადასახადის გადამხდელსა და სახელმწიფოს შორის. კანონმდებლები ცდილობენ დახვეწონ საგადასახადო დავების შესახებ კანონმდებლობაში არსებული ნორმები, რათა მაქსიმალურად იყოს დაცული გადასახადის გადამხდელთა უფლებები და სახელმწიფომ ბოროტად არ გამოიყენოს თავისი შესაძლებლობები.

ობიექტურად თუ ვიტყვით, მსოფლიოში არ არსებობს ისეთი საგადასახადო კანონმდებლობა, რომელშიც მაქსიმალურად იქნება დაცული გადასახადის გადამხდელის უფლებები სახელმწიფოსთან მიმართებაში. ამ მხრივ სხვა ევროპულ ქვეყნებთან შედარებით შეიძლება იდეალურად ჩაითვალოს სკანდინავიის ქვეყნების (შვეცია, ფინეთი, ნორვეგია) საგადასახადო კანონმდებლობები. საქმე იმაშია, რომ აღნიშნული ქვეყნების კანონმდებლობებში მკაფიოდაა განსაზღვრული გადასახადის გადამხდელის უფლებები და მოვალეობები. ამასთან, მინიმუმამდეა დასული გადასახადის გადამხდელების მხრიდან საგადასახადო კანონმდებლობის დარღვევის ფაქტები. გადასახადის გადამხდელები ცდილობენ კეთილსინდისიერად და განსაზღვრულ ვადებში გადაიხადონ კუთვნილი გადასახადები, რადგან ისინი ღრმად არიან დარწმუნებულნი, რომ მათ მიერ გადახდილი გადასახადები მათივე ქვეყნის ეკონომიკური და სახელმწიფო უშიშროების განმტკიცებას უწყობს ხელს. არსებითია, რომ ევროპის განვითარებული ქვეყნების საგადასახადო კანონმდებლობაში ფაქტიურად არ არსებობს საგადასახადო კანონმდებლობის ორმაგად აღქმის საფუძვლები, რაც საერთო ჯამში გადასახადის გადამხდელსა და გადასახადების ამკრეფს (სახელმწიფო) შორის ჰარმონიული ურთიერთობის ჩამოყალიბებას უწყობს ხელს. საინტერესოა რა ხდება ამ მხრივ ჩვენი ქვეყნის საგადასახადო კანონმდებლობაში და როგორ რეგულირდება გადასახადის გადამხდელსა და სახელმწიფოს შორის წარმოშობილი საგადასახადო დავები? არის თუ არა გადასახადის გადამხდელი თანაბარ პირობებში სახელმწიფოსთან საგადასახადო დავების პირობებში.

საქართველოში ამჟამად მოქმედი საგადასახადო კოდექსით საგადასახადო დავების განხილვის წესები მოცემულია კოდექსის მე-19 თავში და რეგულირდება 145-161 მუხლებით. 145-ე მუხლი განსაზღვრავს საგადასახადო დავის დაწყების საფუძველს: კერძოდ, აღნიშნული მუხლის პირველი ნაწილით საგადასახადო დავის დაწყების მატერიალური საფუძველია საგადასახადო ორგანოს ან გადასახადის გადამხდელის/საგადასახადო აგენტის ან სხვა ვალდებული პირის მიერ ამ კოდექსით დადგენილი ვალდებულებების დარღვევა. ამავე კოდექსის მე-2 ნაწილით კი განსაზღვრულია, რომ საგადასახადო დავის დაწყების ფორმალური საფუძველია, ა) საგადასახადო ორგანოს მიერ ამ კოდექსის 81-ე მუხლით განსაზღვრული „გადასახადის გადამხდელის მოთხოვნის“ შესრულებაზე უარი და შესაბამისი წერილობითი შესაგებლის წარდგენა ან ამ კარით განსაზღვრულ ვადაში მისი წარუდგენლობა: ბ) საგადასახადო ორგანოს მიერ გადასახადის გადამხდელისათვის/საგადასახადო აგენტისათვის ან სხვა ვალდებული პირისათვის წარდგენილი ამ კოდექსის მე-80 მუხლით განსაზღვრული „საგადასახადო მოთხოვნა“; გ) საგადასახადო ორგანოს მიერ გადასახადის გადამხდელისათვის/საგადასახადო აგენტისათვის ან სხვა ვალდებული პირისათვის ამ კოდექსის საფუძველზე გამოცემული ინდივიდუალური ადმინისტრაციულ-სამართლებრივი აქტის (გარდა იმ აქტებისა, რომლებიც ცალკე გასაჩივრებას არ ექვემდებარება) წარდგენა.

როგორც ვხედავთ, საგადასახადო კოდექსის 145-ე მუხლი მკაფიოდ განსაზღვრავს საგადასახადო დავის დაწყების საფუძველს, ხოლო რაც შეეხება საგადასახადო დავის დაწყების ფორმებსა და წესებს, ის მოცემულია საგადასახადო კოდექსის 146-ე მუხლში. აღნიშნული მუხლის პირველი ნაწილი განსაზღვრავს, რომ საგადასახადო დავის გადაწყვეტის ფორმებია: ა) დავის გადაწყვეტა საქართველოს ფინანსთა სამინისტროს სისტემაში განხილვის წესით: ბ) დავის გადაწყვეტა სასამართლოს მიერ. თავის მხრივ, დავის გადაწყვეტა საქართველოს ფინანსთა სამინისტროს სისტემაში შედგება ორი ეტაპისაგან: ა) დავის გადაწყვეტა საქართველოს ფინანსთა სამინისტროს შემოსავლების სამსახურში: ბ) დავის გადაწყვეტა საქართველოს ფინანსთა სამინისტროსთან არსებული დავების განხილვის საბჭოში.

146-ე მუხლის მე-3 ნაწილის თანახმად, თუ პირმა (გადასახადის გადამხდელმა) საგადასახადო დავის გადაწყვეტის ფორმად აირჩია მისი გადაწყვეტა საქართველოს ფინანსთა სამინისტროს სისტემაში განხილვის წესით, მას უფლება აქვს დავის გადაწყვეტის ნებისმიერ ეტაპზე მიღებული გადაწყვეტილება კანონით დადგენილი წესით გაასაჩივროს სასამართლოში იმავე ვადაში, რომელშიც მას უფლება აქვს, გადაწყვეტილება გაასაჩივროს საქართველოს ფინანსთა სამინისტროს სისტემაში, მიუხედავად იმისა, მითითებულია თუ არა ამის თაობაზე საქართველოს ფინანსთა სამინისტროს სისტემაში შეტანილ საჩივარში. ანუ ეს იმას ნიშნავს, რომ თუ შპს „X“-მა დავის გადაწყვეტის ფორმად აირჩია ფინანსთა სამინისტროს სისტემა და მან წერილობითი საჩივრით მიმართა ამის შესახებ შემოსავლების სამსახურს, იმ შემთხვევაში, თუ შემოსავლების სამსახური არ დააკმაყოფილებს გადასახადის გადამხდელის საჩივარს, გადამხდელს უფლება აქვს აღარ მიმართოს ფინანსთა სამინისტროსთან არსებულ დავების განხილვის საბჭოს და პირდაპირ შეიტანოს საჩივარი სასამართლოში. იქვე მითითებულია, რომ თუ პირი დავას იწყებს ან დავას აგრძელებს სასამართლოში გასაჩივრებით, იგი ვალდებულია ამის თაობაზე წინასწარ აცნობოს საგადასახადო ორგანოს წერილობითი შეტყობინებით. აქ საჭიროა აღვნიშნოთ ის, რომ იმ შემთხვევაში, თუ გადასახადის გადამხდელი წერილობითი შეტყობინებით არ აცნობებს საგადასახადო ორგანოს სასამართლოში დავის გაგრძელებასთან დაკავშირებით, ეს არ აფერხებს დავის განხილვას ფინანსთა სამინისტროს სისტემაში. (ყოველ შემთხვევაში ამის შესახებ საგადასახადო კოდექსში არ არის აღნიშნული). თუ მომჩივანი (გადასახადის გადამხდელი) თავის უფლებებს საქართველოს ფინანსთა სამინისტროს სისტემაში იცავს წარმომადგენლის მეშვეობით, წარმომადგენელი უნდა აკმაყოფილებდეს საგადასახადო კოდექსის 43-ე მუხლის მე-5 ნაწილით გათვალისწინებულ მოთხოვნებს, კერძოდ: წარმომადგენელს უნდა გააჩნდეს მომჩივნის მიერ გაცემული და ნოტარიულად დადასტურებული მინდობილობა ან საქართველოს სამოქალაქო კოდექსით მინდობილობასთან გათანაბრებული სხვა დოკუმენტი. წარმომადგენელს ასევე უფლება აქვს დავის განმხილველ ორგანოსთან ისარგებლოს ტექნიკური საშუალებების გამოყენებით, ხოლო ტექნიკური საშუალებათა გამოყენებით ურთიერთობას, მათ შორის საჩივრის განმხილველი ორგანოს სხდომაში მომჩივნის დისტანციურად მონაწილეობასა და ამ პირის იდენტიფიცირების წესებს ადგენს ფინანსთა მინისტრი. დავის განხილვა ასევე შეიძლება დავის განმხილველ ორგანოში ელექტრონული ფორმით. დავის განხილვის შესახებ ეცნობება დავის განმხილველი ორგანოს მხრიდან მომჩივანს (გადასახადის გადამხდელს), ან მის წარმომადგენელს, იმ შემთხვევაში, თუ მომჩივანი ან მისი წარმომადგენელი არ მიიღებს მონაწილეობას დავის განხილვის სხდომაში პირადად, დისტანციურად ან ტექნიკური საშუალებების გამოყენებით, ამ შემთხვევაში დავა განიხილება მომჩივანის დაუსწრებლად.

147-ე მუხლის მე-3 ნაწილით გადამხდელის საჩივარი და მისთვის დართული ყველა გვერდი უნდა დაინომროს და საჩივრის ბოლოში, ხელის მოწერამდე სიტყვიერად უნდა მიეთითოს შევსებული ფურცლების საერთო რაოდენობა, იმავე მუხლის მე-4 ნაწილში აღნიშნულია, რომ მოდავე მხარე ვალდებულია ხელი მოაწეროს საჩივრისა და მისთვის დართული მასალების ყველა გვერდზე. 149-ე მუხლის მიხედვით პირის მიერ წარდგენილ საჩივარში ასევე უნდა აღინიშნოს; ა) უფლებამოსილი ორგანოს (შემოსავლების სამსახურის, დავების განხილვის საბჭოს) დასახელება. ბ) პირის ვინაობა (სახელი, გვარი, დასახელება), გადასახადის გადამხდელის საიდენტიფიკაციო ნომერი, მისამართი და საკონტაქტო საშუალებები (ტელეფონი, ფაქსი, ელექტრონული ფოსტა (ასეთის არსებობის შემთხვევაში)). გ) გასაჩივრებული გადაწყვეტილების („საგადასახადო მოთხოვნის“, შესაგებლის, საგადასახადო ორგანოს უარის) გამომცემი საგადასახადო ორგანოს დასახელება, ამ გადაწყვეტილების მომჩივნისათვის ჩაბარების თარიღი და მოთხოვნის საგანი. დ) „საგადასახადო მოთხოვნის“ შესრულებაზე უარის სამართლებრივი და ფაქტობრივი საფუძვლები, ხოლო სხვა გადაწყვეტილების შემთხვევაში - მისი გაუქმების სამართლებრივი და ფაქტობრივი საფუძვლები. ე) მისთვის დართულ მტკიცებულებათა ჩამონათვალი, რომლებიც უნდა ემთხვეოდეს დართულ მტკიცებულებებს, ხოლო იმ შემთხვევაში, თუ გადასახადის გადამხდელის საჩივარი არ აკმაყოფილებს 147-ე მუხლის მე-3 და მე-4 ნაწილის და 149-ე მუხლის პირველი ნაწილის „დ“ ქვეპუნქტის მოთხოვნებს, აგრეთვე თუ საჩივარს არ დაერთვის თან გასაჩივრებული „საგადასახადო მოთხოვნა“, საგადასახადო ორგანოს შესაგებელი, წერილობითი შეტყობინება ან საგადასახადო/საბაჟო ორგანოს მიერ გამოცემული სხვა ინდივიდუალური ადმინისტრაციულსამართლებრივი აქტი, შემოწმების აქტი (ასეთის არსებობის შემთხვევაში) და გასაჩივრებული აქტების მომჩივანისთვის ჩაბარების დამადასტურებელი დოკუმენტი, ან საჩივარი ხელმოუწერელია, მაშინ მომჩივანს წერილობით მიეთითება მათ შესახებ და ხარვეზის გამოსასწორებლად მიეცემა არანაკლებ 5 (ხუთი) კალენდარული დღისა. აქ საჭიროა დაზუსტდეს რომ, თუ გადასახადის გადამხდელის საჩივრის ყველა თანდართული დოკუმენტი დაუნომრავი და ხელმოუწერელია, ეს არ უნდა გახდეს საჩივრის განხილვაზე უარის თქმის საფუძველი, ხოლო რაც შეეხება ხარვეზის გამოსასწორებლად მომჩივანისთვის (მოდავისთვის) მიცემულ 5 (ხუთი) დღიან ვადას, ეს ძალიან მცირეა (უმეტესად ამ 5-დღიან ვადას იყენებენ შემოსავლების სამსახურში) და ამ ვადაში მომჩივანი ვერ ასწრებს ხარვეზის შევსებას. ხარვეზის აღნიშნულ ვადაში შეუვსებლობა კი საჩივრის განუხილველად დატოვებას იწვევს. ვფიქრობ, ამ მხრივ საჭიროა გამარტივდეს პროცედურები და საჩივრის წარდგენისას მომჩივანს მიეცეს მინიმუმ 15-დღიანი ვადა ხარვეზის შესავსებად და ამ ვადის ერთი დღით გადაცილება გადამხდელს უნდა ჩაეთვალოს საპატიოდ და შემოსავლების სამსახურმა არ უნდა თქვას უარი საჩივრის განხილვაზე. აღნიშნული პროცედურის დანერგვა გამოიწვევს მოდავე მეწარმეთა უფლებების დაცვას და მნიშვნელოვნად გაზრდის მეწარმის ნდობის ხარისხს სახელმწიფოსადმი. ასევე საჭიროა აღინიშნოს ისიც, რომ დავის მიმდინარეობისას გადამხდელის მიერ გასაჩივრებულ სადავო თანხებზე საურავის დარიცხვა უნდა შეწყდეს დავის საბოლოოდ დასრულებამდე (მათ შორის სასამართლო დავის დასრულებამდე). დღეისათვის მოქმედი საგადასახადო კოდექსით კი გადამხდელს სადავო თანხებზე ერიცხება საურავი, ხოლო იმ შემთხვევაში, თუ შემოსავლების სამსახური ან სასამართლო გამოიტანს გადასახადის გადამხდელის გამამართლებელ გადაწყვეტილებას, მაშინ დარიცხული საურავების შემცირება შეიძლება პრობლემებთან იყოს დაკავშირებული.

განსაკუთრებით აღნიშვნის ღირსია საგადასახადო კოდექსის 148-ე მუხლი. (აღნიშნული მუხლი ძალაში შევიდა 2009 წლის 17 ივლისს). აღნიშნული მუხლის მიხედვით სადავო თანხისა და სანქციების გადახდის ვალდებულება შეჩერებულად ითვლება საგადასაახდო კოდექსის 145-ე მუხლის მე-2 ნაწილის „ბ“ ქვეპუნქტის საფუძველზე (აღნიშნული საგადასახადო ორგანოს მიერ გადასახადის გადამხდელისათვის/საგადასახადო აგენტისათვის ან სხვა ვალდებული პირისათვის წარდგენილ ამ კოდექსის მე-80 მუხლით განსაზღვრული „საგადასახადო მოთხოვნის“ წარდგენას ითვალისწინებს) საგადასახადო დავის დაწყების დღიდან საქალაქო (რაიონული) სასამართლოს მიერ გადაწყვეტილების გამოტანამდე, მიუხედავად იმისა, არის თუ არა სასამართლოს გადაწყვეტილება კანონიერ ძალაში შესული, თუმცა ძირითად თანხაზე საურავის დარიცხვა გრძელდება. სადავო თანხისა და სანქციების გადახდევინება ხორციელდება საქალაქო (რაიონული) სასამართლოს გადაწყვეტილებით განსაზღვრულ ფარგლებში (არადამაკმაყოფილებელი სარჩელის ნაწილში) და საგადასახადო ვალდებულების შესრულებისთვის შეიძლება გამოყენებულ იქნეს ამავე კოდექსის 84-ე მუხლის პირველი ნაწილით განსაზღვრული საგადასახადო ვალდებულების შესრულების უზრუნველყოფის ღონისძიებები. 84-ე მუხლში კი აღნიშნულია, რომ საგადასახადო ვალდებულების შესრულების უზრუნველყოფის ღონისძიებად გამოიყენება; ა) საგადასახადო იპოთეკა/გირავნობით. ბ) მესამე პირის მფლობელობაში არსებულ ქონებაზე გადახდევინების მიქცევა. გ) ქონებაზე ყადაღის დადება. დ) ყადაღადადებული ქონების რეალიზაცია. ე) საბანკო ანგარიშებიდან გადასახადის, საურავის და ჯარიმის თანხების ჩამოწერა. ვ) გადასახადის გადამხდელის სალაროდან ნაღდი ფულადი სახსრების ამოღება. ზ) საგადასახადო კოდექსის 84-ე მუხლში აღნიშნული სხვა ღონისძიებები. როგორც ვხედავთ, აღნიშნული 148-ე მუხლი მეტად ბუნდოვანია და ის მოდავე (მომჩივანი) გადამხდელის უფლებების შელახვას გამოიწვევს. ასევე აღნიშნული მუხლი უარყოფითად იმოქმედებს სასამართლოს იმიჯზე. აღნიშნული მუხლის მოთხოვნებიდან გამომდინარე გამოდის, რომ იმ შემთხვევაში, თუ მომჩივანმა (მოდავემ) გადასახადის გადამხდელმა სადავო თანხების გარკვევასთან დაკავშირებით მიმართა შემოსავლების სამსახურს, რომელმაც არ დააკმაყოფილა მომჩივანის მოთხოვნა, ხოლო შემდეგ მიმართა ფინანსთა სამინისტროსთან არსებულ დავების განხილვის საბჭოს, რომელმაც ასევე არ დააკმაყოფილა გადამხდელის მოთხოვნა, ხოლო შემდეგ საკითხის გარკვევის მიზნით მიმართა საქალაქო სასამართლოს. ამ შემთხვევაში საქალაქო სასამართლოს გადაწყვეტილების მიღებამდე საგადასახადო ორგანო ვერ გამოიყენებს საგადასახადო კოდექსის 84-ე მუხლის მოთხოვნებს, იმ შემთხვევაში, თუ საქალაქო (რაიონული) სასამართლო გამოიტანს მომჩივნის გამამტყუნებელ გადაწყვეტილებას, მაშინ საგადასახადო ორგანოს შეუძლია (და არა ვალდებულია), გამოიყენოს 84-ე მუხლის მოთხოვნები. ამით გამოდის, რომ საგადასახადო ორგანო აღარ ელოდება შემდგომი ინსტანციების (სააპელაციო, უზენაესი და სხვა) სასამართლოს გადაწყვეტილებას და შეუძლია მიმართოს სასამართლოს შუამდგომლობით გადამხდელის ყადაღადადებული ქონების აუქციონზე გაყიდვასთან დაკავშირებით. ხოლო იმ შემთხვევაში, თუ მოსამართლე არ დააკმაყოფილებს საგადასახადო ორგანოს შუამდგომლობას ყადაღადადებული ქონების რეალიზაციასთან დაკავშირებით, გადამხდელის ქონებას საგადასახადო ორგანო ვერ გაყიდის აუქციონის წესით. (მოსამართლეს არანაირი კანონი არ ავალდებულებს, საგადასახადოს შუამდგომლობის დაკმაყოფილებას მოცემულ შემთხვევაში). საკითხი მეტად ბუნდოვანია, რადგან არც საგადასახადო კოდექსში და არც სხვა კანონქვემდებარე ნორმატიულ აქტებში (მინისტრის ბრძანება და სხვა) არ არის მითითებული, რა ხდება იმ შემთხვევაში, თუ მოსამართლე დააკმაყოფილებს საგადასახადოს შუამდგომლობას მეწარმის ყადაღადადებული ქონების გაყიდვასთან დაკავშირებით, ხოლო შემდგომი ინსტანციის სასამართლო (სააპელაციო, უზენაესი) გაამართლებს გადამხდელს. ისმება კითხვა: ამ შემთხვევაში როგორ ხდება გადამხდელის დაკმაყოფილება? შედარებით მარტივადაა საქმე იმ შემთხვევაში თუ გადამხდელს არ გააჩნია ქონება და საგადასახადო ორგანოები საგადასახადო კოდექსის 148-ე მუხლის შესაბამისად სასამართლოს გადაწყვეტილებით გადამხდელის საბანკო ანგარიშებიდან მოახდენენ თანხების ჩამოწერას, რადგან იმ შემთხვევაში, თუ გადასახადის გადამხდელს გაამართლებს შემდგომი ინსტანციის სასამართლო (სააპელაციო, უზენაესი) მაშინ საგადასახადო სამსახური დაუბრუნებს ალბათ გადამხდელს (მოდავეს) იძულების წესით წინასწარ ჩამოწერილ თანხებს. ხოლო იმ შემთხვევაში, თუ მოსამართლის გადაწყვეტილებით 148-ე მუხლის შესაბამისად, საგადასახადო მოახდენს მოდავის (გადასახადის გადამხდელის ) ბალანსზე რიცხული ქონების აუქციონის წესით გაყიდვას და შემდეგ სასამართლოს გადაწყვეტილებით (სააპელაციო, უზენაესი) დაკმაყოფილდება გადასახადის გადამხდელის მოთხოვნა სადავო თანხების ნაწილში, როგორ მოახდენს საგადასახადო გადამხდელისთვის აუქციონის წესით გაყიდული ქონების დაბრუნებას, ან რა რაოდენობით კომპენსაციას მიიღებს მოდავე (გადასახადის გადამხდელი). აღნიშნული საკითხი მეტად ბუნდოვანია. ვფიქრობ, გასათვალისწინებელია აღნიშნული პრობლემური საკითხი, რადგანაც არ შეიძლება გადამხდელის ბალანსზე რიცხული (საკუთრებაში არსებული) უძრავ-მოძრავი ქონების აუქციონის წესით გასხვისება მანამ, სანამ სადავო საკითხებთან დაკავშირებით სასამართლო (სააპელაციო, უზენაესი) არ გამოიტანს საბოლოო გადაწყვეტილებას. აქვე აღსანიშნავია ისიც, რომ სასამართლოში გადასახადის გადამხდელის სარჩელის შეტანა სადავო თანხებთან მიმართებაში საკმაო რაოდენობის სახელმწიფო ბაჟებთან არის დაკავშირებული, რაც ხშირ შემთხვევაში მოდავე (მომჩივანი) მხარის გულისწყრომას იწვევს.

ბოლო პერიოდის საგადასახადო დავების სტატისტიკამ გვიჩვენა, რომ შემოსავლების სამსახური და ფინანსთა სამინისტროს დავების განხილვის საბჭო ხშირად იღებენ გადასახადის გადამხდელის სასარგებლო გადაწყვეტილებებს, თუმცა, ეს ჯერ კიდევ ზღვაში წვეთია და რაც ყველაზე არსებითია, უფრო გასაგები უნდა იყოს კოდექსის მუხლები, რათა მინიმუმამდე დავიდეს მათი ორმაგად აღქმა და მომჩივან (მოდავე) მხარეს ადვილად შეეძლოს ძვირადღირებულ ექსპერტთა და აუდიტთა დაქირავების გარეშე გაერკვეს საგადასახადო კოდექსის მოთხოვნებში.

|

|

3 ფინანსური იჯარა |

▲ზევით დაბრუნება |

|

|

3.1 ლიზინგი |

▲ზევით დაბრუნება |

„სიმდიდრე მოაქვს ქონების გამოყენებას

და არა საკუთრების უფლებას“.

არისტოტელე

ტერმინი „ლიზინგი“, სათავეს იღებს ინგლისური სიტყვიდან „Lease“ და ნიშნავს ქონების აღებას/გადაცემას ქირის საფასურით, ანუ, ქირავნობას.

ადეკვატურ ცნებებს შეხვდებით სხვა ევროპულ ენებშიც: ქართულში - „ქირავნობა“, „იჯარა“; გერმანულში - mitvertag kredit; ესპანურში - arrendamiento finansiero; იტალიურში - credito arrendamiento. ასეთი ოპერაციების ამსახველი ტერმინები იქნება სხვა, არაევროპულ ენებშიც, იმ მარტივი მიზეზის გამო, რომ არენდის ოპერაციების აღწერილობა გვხვდება შუმერულ თიხის დაფებზე და ჰამურაბის კანონებში, არაერთი ათასი წლის წინ. მიუხედავად ამისა, მეტ წილ შემთხვევებში, ქვეყნების უმრავლესობაში გამოიყენება ტერმინი „Liasing“, ვიდრე ქვეყნის ენის შესაბამისი ექვივალენტი.

განასხვავებენ:

მოკლევადიან იჯარას, რომელსაც ხშირად უწოდებენ „რენტინგს“. ასეთი ოპერაციები ითვალისწინებენ დანადგარმოწყობილობების გადაცემას დროებით სარგებლობაში ერთ წლამდე ვადით, შემდგომი გამოსყიდვის უფლების გარეშე არენდატორის მიერ.

საშუალო ვადიან იჯარას, ანუ „ჰაირინგს“, ერთიდან სამ წლამდე ვადით. მოკლევადიანი და საშუალო ვადიანი იჯარა მიეკუთვნება, ჩვეულებრივი, ოპერატიული იჯარის კატეგორიას. ასეთი იჯარის პირობებში, ერთი საიჯარო ვადის განმავლობაში არ იფარება იჯარის ობიექტის შეძენის ხარჯები. ოპერატიული იჯარის პირობებში, ობიექტის დაკარგვისა და გაფუჭების რისკი რჩება იჯარის გამცემს. ასეთი იჯარის განაკვეთები შედარებით მაღალია, ვიდრე, ფინანსური იჯარის შემთხვევაში, რადგან არ არის გარანტირებული აქტივის შეძენაზე გაწეული ხარჯების ანაზღაურება.

ლიზინგი ეს არის იგივე ფინანსური იჯარა, კაპიტალური იჯარა, გრძელვადიანი იჯარა გამოსყიდვის უფლებით, რომელიც უნდა აკმაყოფილებდეს ასეთი იჯარის მიმართ წაყენებულ მოთხოვნებს.

თავისთავად, იჯარის ვადა არ არის ლიზინგის განმსაზღვრელი პარამეტრი. ადვილი შესაძლებელია, რომ 4 წლის ვადით იჯარით გაცემული დანადგარი, 4-წლიანი სასარგებლო გამოყენების ვადით, სრულად პასუხობდეს ლიზინგისადმი (იჯარას გამოსყიდვის უფლებით) წაყენებულ მოთხოვნებს, ახალაშენებული კაპიტალური შენობის 10-წლიანი იჯარა კი არა.

აღრიცხვის საერთაშორისო სტანდარტის თანახმად, ფინანსური იჯარა გულისხმობს აქტივთან დაკავშირებული ყველა მნიშვნელოვანი რისკისა და ეკონომიკური სარგებლის გადაცემას მოიჯარეზე. საკუთრების უფლება შეიძლება გადაცემული იქნას, ან არა.

ლიზინგთან დაკავშირებული ურთიერთობები რეგულირდება საქართველოს კანონით „სალიზინგო საქმიანობის ხელშეწყობის შესახებ“. საერთაშორისო ეკონომიკურ ურთიერთობებში, ლიზინგი რეგულირდება „საერთაშორისო ფინანსური იჯარის შესახებ ოტავის კონვენციით“.

იჯარის ლიზინგად, ფინანსურ იჯარად აღიარების კრიტერიუმები რეგულირდება ნაციონალური კანონმდებლობით და პრაქტიკულად ცოტათი თუ განსხვავდებიან ერთმანეთისგან. საქართველოს საგადასახადო კოდექსის თანახმად, ქონების იჯარა წარმოადგენს ლიზინგს (ფინანსურ იჯარას) თუ:

ა. იჯარის ვადის დასრულების შემდეგ გათვალისწინებულია ქონებაზე საკუთრების უფლების გადაცემა, ან იჯარის მიმღებს უფლება აქვს შეიძინოს ქონება ფიქსირებული ან იჯარის ხელშეკრულებით განსაზღვრული ფასით;

ბ. იჯარის ვადა აღემატება ძირითადი საშუალებების ეკონომიკური სამსახურის 75%25-ს;

გ. იჯარით აღებული ქონების მოსალოდნელი ნარჩენი ღირებულება, იჯარის ვადის დასრულებისას, ამ ვადის დასაწყისში ქონების საბაზრო ღირებულების 20%25-ზე ნაკლებია.

დ. იჯარით აღებული ქონების მოსალოდნელი ნარჩენი ღირებულება იჯარის ვადის დასრულებისას არ აღემატება ამ ვადის დასაწყისში ქონების საგადასახადო კოდექსის 183-ე მუხლის მე-11 ნაწილით განსაზღვრული საბალანსო ღირებულების 15 %25-ს.

ლიზინგი წარმოადგენს ქონებრივი ურთიერთობების ურთიერთდაკავშირებულ და ურთიერთგანპირობებულ კომპლექსს, რომელიც ყალიბდება ლიზინგის ოპერაციის მონაწილეთა შორის ქონების მოძრაობასთან და ანგარიშსწორებებთან დაკავშირებით. ამდენად ლიზინგი, როგორც ეკონომიკურ-სამართლებრივი კატეგორია, წარმოადგენს სამეწარმეო საქმიანობის სპეციფიკურ სახეს, რომელიც საშუალებას აძლევს მეწარმეს შემოსავალი მიიღოს ქონებიდან, რომელიც არ წარმოადგენს მის საკუთრებას.

კლასიკური სალიზინგო ოპერაციის სქემა ასეთია:

პოტენციალური ლიზინგის ამღები, რომელიც დაინტერესებულია კონკრეტული ქონების მიღებაში, მის ხელთ არსებული ინფორმაციის, რეკომენდაციებისა და წინასწარ მიღწეული შეთანხმებების საფუძველზე ირჩევს მისთვის საინტერესო აქტივის მომწოდებელს.

ირჩევს სალიზინგო კომპანიას და დებს მასთან სალიზინგო ხელშეკრულებას, რომლის თანახმად, ლიზინგის გამცემი (როგორც წესი, სალიზინგო კომპანია) საკუთარი სახსრებით იძენს ლიზინგის ამღების მიერ შერჩეულ ქონებას და გადასცემს ლიზინგის ამღებს ხელშეკრულებით განსაზღვრული პირობებით.

სალიზინგო გარიგების, ანუ, ლიზინგის სუბიექტები არიან:

ა. სალიზინგო ფირმები და კომპანიები (ლიზინგის გამცემი) -იურიდიული პირი (მეწარმე ფიზიკური პირი), რომელიც ახორციელებს სალიზინგო საქმიანობას, ხელშეკრულების საფუძველზე ლიზინგის ამღებს ლიზინგით გადასცემს, მის მიერ შერჩეულ ლიზინგის საგანს;

ბ. საწარმო - ლიზინგის ამღები. ლიზინგის ამღები არის იურიდიული, ან მეწარმე ფიზიკური პირი, რომელიც მისთვის საჭირო ქონებას იღებს ლიზინგით;

გ. ლიზინგის ობიექტის მიმწოდებელი - საწარმო დამამზადებელი, ან მეწარმე ფიზიკური პირი, რომელიც ახდენს ლიზინგის ობიექტის მიწოდებას ლიზინგის გამცემისთვის.

ლიზინგის ოპერაციის არაპირდაპირ მონაწილედ მიიჩნევა კომერციული ან საინვესტიციო ბანკები, რომლებიც აფინანსებენ სალიზინგო ოპერაციებს, სადაზვევო კომპანიები, რომლებიც იღებენ პასუხისმგებლობას, თუ გარიგების ერთ-ერთი მხარე არ შეასრულებს ხელშეკრულებით ნაკისრ ვალდებულებას, საშუამავლო ორგანიზაციები და სალიზინგო ბროკერები.

ხაზგასმით უნდა აღინიშნოს ლიზინგის ისეთი აღიარებული უპირატესობები, რომლებიც გამომდინარეობენ ლიზინგის, როგორც ფინანსური იჯარის თავისებურებებიდან, როგორებიცაა:

* ამცირებს მოთხოვნას საკუთარ სასტარტო კაპიტალზე;

* ფინანსირების ხელმისაწვდომი წყარო, როგორც წესი ლიზინგის საგანი ხდება ლიზინგის ამღების ვალდებულებების შესრულების გარანტია;

* ფინანსური დაგეგმვის მოქნილი ინსტრუმენტი (სალიზინგო კომპანიასთან თანხმდება გადახდის გრაფიკი);

* ლიზინგის ხელშეკრულების ვადა, როგორც წესი, მეტია კრედიტის ვადებზე, რაც ამცირებს პერიოდული სალიზინგო გადასახდელების მოცულობას;

* საწარმოს უნარჩუნებს და პრაქტიკულად უზრდის საკრედიტო პოტენციალს, რადგან, ლიზინგის საგანი აისახება ლიზინგის ამღების ბალანსზე და ზრდის მის აქტივებს;

* რიგი ქვეყნების კანონმდებლობა ითვალისწინებს სალიზინგო გადასახდელების სრული მოცულობით მიკუთვნებას მიმდინარე საოპერაციო ხარჯებზე, რაც ამცირებს მოგების გადასახადით დასაბეგრ ბაზას და აუმჯობესებს ბალანსის სტრუქტურას.

ერთი შეხედვით, ლიზინგი ძალზე წააგავს ძირითადი საშუალებების შეძენას კრედიტით. თუმცა, განსხვავება ამ ორ ოპერაციას შორის ერთობ არსებითია. მათ შორის აღსანიშნავია:

* კრედიტით შეძენილი ძირითადი საშუალებები ხდება კრედიტის ამღების საკუთრება; ლიზინგით აღებული ქონება რჩება ლიზინგის გამცემის საკუთრებაში;

* ლიზინგის ამღები, ლიზინგით ძირითად საშუალებას იღებს გარკვეული ვადით, რომლის გასვლის შემდეგ მას უფლება აქვს ქონება დაუბრუნოს ლიზინგის გამცემს;

* კრედიტით აღებული ქონების მოვლა-პატრონობაზე სრული პასუხისმგებლობა ეკისრება კრედიტის ამღებს (მყიდველს). ლიზინგის ხელშეკრულება, შესაძლოა ითვალისწინებდეს ლიზინგის ობიექტის მთლიანად, ან ნაწილობრივ მომსახურებას, ლიზინგის გამცემის მიერ.

ლიზინგის დროს, ლიზინგის ობიექტზე საკუთრებას ინარჩუნებს ლიზინგის გამცემი. ლიზინგის მიმღები ლიზინგის ობიექტს იღებს დროებით მფლობელობასა და სარგებლობაში, რისთვისაც ლიზინგის გამცემს უხდის სათანადო საზღაურს. ასეთი საზღაურის სიდიდე, გადახდის წესი და პერიოდულობა განისაზღვრება ორმხრივი ხელშეკრულებით ლიზინგის გამცემსა და ლიზინგის ამღებს შორის.

როგორც ვხედავთ, ლიზინგი საუკეთესო საშუალებაა საკუთარი ბიზნესის წარმოებისთვის, როდესაც მეწარმეს არა აქვს საკუთარი სახსრები ძვირადღირებული ძირითადი საშუალებების შესაძენად და არა მარტო ასეთ შემთხვევებში. მაშინაც კი, როდესაც საწარმოს აქვს საჭირო სახსრები ლიზინგის ობიექტის შესაძენად, შესაძლოა მან ეს არ გააკეთოს სულ ცოტა სამი მიზეზით:

არ სურს აიღოს კრედიტი და ერთდროულად გადაიხადოს ძირითადი საშუალების ღირებულება;

არ სურს გახდეს ლიზინგის ობიექტის მესაკუთრე და აიღოს საკუთრებასთან დაკავშირებული ვალდებულებები;

სურს გამოიყენოს ლიზინგთან დაკავშირებული საგადასახადო შეღავათები.

ლიზინგის ობიექტი შესაძლოა იყოს ნებისმიერი უძრავი და მოძრავი ქონება, რომელიც მიღებული კლასიფიკაციის შესაბამისად, მიეკუთვნება ძირითად საშუალებებს.

საყოველთაოდ აღიარებული მიდგომების თანახმად, სალიზინგო კანონმდებლობა ითვალისწინებს სალიზინგო ოპერაციის შემდეგ თავისებურებებს:

ლიზინგის ობიექტსა და ლიზინგის ობიექტის მიმწოდებელს ირჩევს ლიზინგის ამღები;

ლიზინგის ობიექტი, ლიზინგის ამღების მიერ გამოიყენება მხოლოდ ლიზინგის ხელშეკრულებით განსაზღვრული მიზნებისათვის;

ლიზინგის გამცემი, ლიზინგის ობიექტს შეიძენს მხოლოდ ლიზინგის ამღებისთვის გადასაცემად;

სალიზინგო გადასახდელები, ლიზინგის მთელი პერიოდისთვის უნდა შეიცავდეს ლიზინგის ობიექტის სრულ ღირებულებას, ხელშეკრულების დადების მომენტისთვის და ლიზინგის გამცემის სარგებელს;

ლიზინგი არის შიგა, როდესაც ლიზინგის ოპერაციის ყველა მონაწილე არის ქვეყნის რეზიდენტი და საერთაშორისო, როდესაც ოპერაციის მონაწილეთაგან ერთი მაინც არის ქვეყნის არარეზიდენტი;

ლიზინგით გადაცემული ქონება, ლიზინგის მთელი ვადის განმავლობაში რჩება ლიზინგის გამცემის საკუთრებაში;

ხელშეკრულება შეიძლება ითვალისწინებდეს ლიზინგის ამღების უფლებას, შეიძინოს იჯარის ობიექტი, საიჯარო ვადის გასვლის შემდეგ;

მხარეებს შორის დადებული ხელშეკრულება, შეიძლება ითვალისწინებდეს იჯარის ობიექტის დაჩქარებულ ამორტიზაციას, მოქმედი კანონმდებლობით დადგენილი წესით.

ცნობილია სალიზინგო ოპერაციების რამდენიმე კლასიფიკაცია. მათ შორის:

სალიზინგო ქონებასთან დამოკიდებულების მიხედვით:

- სუფთა ლიზინგი, როდესაც ლიზინგის ობიექტის მომსახურების სრულ ხარჯებს კისრულობს ლიზინგის ამღები.

- სრული, ანუ, სრული მომსახურებით, როდესაც ლიზინგის გამცემი კისრულობს ლიზინგის ობიექტის მომსახურების სრულ ხარჯებს;

- ნაწილობრივი, როდესაც ლიზინგის გამცემს ეკისრება მომსახურების მხოლოდ ნაწილი.

ფინანსირების წყაროს მიხედვით, ლიზინგის ოპერაციები იყოფა:

- ვადიანი ლიზინგი, როდესაც სახეზეა ქონების ერთჯერადი ლიზინგი;

- განახლებადი ლიზინგი, როდესაც პირველი ლიზინგის ვადის ამოწურვისთანავე, ხდება ლიზინგის ხელშეკრულების განახლება.

ლიზინგის გარიგების მონაწილეთა მიხედვით:

- პირდაპირი ლიზინგი, როდესაც ქონებას ლიზინგით გასცემს მისი მესაკუთრე, ანუ ოპერაციაში მონაწილეობს მხოლოდ ორი მხარე: ლიზინგის გამცემი (ქონების მესაკუთრე) და ლიზინგის ამღები.

- ირიბი ლიზინგი, რომლის დროსაც ლიზინგით ქონების გადაცემა ხდება შუამავლის მონაწილეობით. ასეთი სახის ოპერაცია ახლოსაა კლასიკური ლიზინგის ოპერაციის სქემასთან, როდესაც ოპერაციაში მონაწილეობენ: მომწოდებელი, ლიზინგის გამცემი და ლიზინგის ამღები.

ლიზინგი მრავალი მხარის მონაწილეობით. ლიზინგის ასეთი ფორმა გამოიყენება რთული, მსხვილმასშტაბიანი სალიზინგო ოპერაციების განსახორციელებლად.

ლიზინგის პრაქტიკაში განსაკუთრებული ადგილი უკავია „უკუ ლიზინგის“ (დაბრუნებადი ლიზინგის) ოპერაციებს, რომელიც წარმოადგენს იპოთეკის თავისებურ ალტერნატივას. ასეთი ოპერაციის სქემა ასეთია: ქონების მესაკუთრე ყიდის თავის ქონებას და დაუყოვნებლივ იღებს ქონებას ლიზინგით. შედეგი ძალზე საგულისხმოა. გამყიდველი იღებს ქონების ღირებულებას, ლიზინგით იღებს თავისივე გაყიდულ ქონებას და უფლებას, ლიზინგის ვადის გასვლის შემდეგ ამავე ქონების შესყიდვის უფლებას, საკმაოდ შეღავათიან პირობებში.

სალიზინგო ურთიერთობების საუკუნოვანი პრაქტიკა გვიჩვენებს, რომ ლიზინგი ძირითადი საშუალებების შეძენის, საწარმოო სიმძლავრეების გაფართოების, მოდერნიზაციისა და განახლების, ტექნიკური პროგრესის თანამედროვე მიღწევების დროული გამოყენების, კონკურენტული უპირატესობების შექმნისა და შენარჩუნების ერთ-ერთი ყველაზე ეფექტური და პრაქტიკულად უალტერნატივო გზაა, რამდენადმე არსებითი კაპიტალური დაბანდებების გარეშე. ასეთი შეფასების ნათელი დადასტურებაა სერიოზული წინსვლა სალიზინგო ოპერაციების ქართულ ბაზარზე. დღეისათვის არაერთი სალიზინგო კომპანია სთავაზობს ბიზნესს სალიზინგო მომსახურებას, რომელთა საქმიანობის შესახებ ვეცდებით მომდევნო ნომრებში მოგაწოდოთ ინფორმაცია.

ალექსანდრე ჟღენტი

|

|

4 აღრიცხვა-ანგარიშგება |

▲ზევით დაბრუნება |

|

|

4.1 „დანახარჯი-მოცულობამოგების“ ანალიზი |

▲ზევით დაბრუნება |

ნატო ბებიაშვილი,

ეკონომიკის აკადემიური დოქტორი

ძლიერი და წარმატებული კომპანიის ხელმძღვანელობას ნათელი წარმოდგენა უნდა ჰქონდეს იმ ფინანსურ სიტუაციაზე, რომელიც შეიძლება მოჰყვეს მათ ყველაზე უმნიშვნელო გადაწყვეტილებასაც კი.

მაგალითად, კომპანიის ხელმძღვანელობამ უნდა გაითვალისწინოს საქონლის ან მომსახურების რომელი სახეა ყველაზე მომგებიანი; რა მოხდება თუ კომპანიის რეალიზაციის მოცულობა შემცირდება? რა დონემდე შეიძლება დაეცეს გაყიდვების მოცულობა, როგორია „კრიტიკული წერტილი“? შეიძლება თუ არა კომპანიამ მიიღოს გადაწყვეტილება, შეამციროს პროდუქტის ფასი, რათა გაზარდოს რეალიზებული პროდუქციის მოცულობა, რამდენად უნდა გაიზარდოს გაყიდვების მოცულობა. რომ კომპანიის მოგება არ შემცირდეს? თუ აუცილებელი ხდება სესხის აღება, მაშინ მმართველებმა უნდა გადაწყვიტონ, რამდენით უნდა გაიზარდოს გაყიდვები, რათა დაიფაროს სესხის პროცენტი?

ზემოთ მოცემულ და სხვა მრავალ კითხვაზე პასუხის გაცემის საშუალებას იძლევა „დანახარჯი-მოცულობა-მოგების“ ანალიზი. დამოკიდებულება „დანახარჯი-მოცულობა-მოგება“ გულისხმობს დანახარჯების დაყოფას მუდმივ და ცვლად დანახარჯებად.

„დანახარჯი-მოცულობა-მოგების“ ანალიზი სრულდება სამი მიმართულებით:

ზღვრული მოგების ანალიზი, რაც ნიშნავს მომხმარებლებისთვის შეთავაზებული სხვადასხვა სახის საქონლის ან სხვადასხვა მომსახურების ზღვრული მოგების შედარებას;

უზარალობის ანალიზი, რაც ნიშნავს იმ გაყიდვების დონის დადგენას, რომლის დროსაც კომპანიის მიერ მიღებული შემოსავლები გაუტოლდება ამ შემოსავლის მიღებასთან დაკავშირებულ დანახარჯებს;

მუდმივი დანახარჯების ანალიზი, რაც ნიშნავს მთლიან დანახარჯებში მუდმივი დანახარჯების წილის განსაზღვრას და ამ დანახარჯების მუხლობრივ ანალიზს.

„დანახარჯი-მოცულობა-მოგების“ ანალიზი სრულდება შემდეგი დაშვებებით:

მთლიან დანახარჯებში გამოიყოფა დანახარჯების ორი ჯგუფი - მუდმივი და ცვლადი დანახარჯები;

დანახარჯებს და შემოსავლებს რეალიზაციიდან გააჩნიათ წარმოების მოცულობის მიმართ წრფივი დამოკიდებულება;

ცვლადი დანახარჯები და პროდუქციის ერთეულის ფასი დაგეგმვის პერიოდში ცვლილებებს არ განიცდის;

პროდუქტების სტრუქტურა არ შეიცვლება წარმოების მოცულობის ცვლილებების შედეგად;

წარმოების და გაყიდვების მოცულობები დაახლოებით ტოლია;

სხვადასხვა პერიოდებში დანახარჯების და ამონაგების შედარებისას ინფლაციური პროცესები არ გაითვალისწინება.

მიუხედავად ჩამოთვლილი დაშვებებისა, „დანახარჯი-მოცულობა-მოგების“ ანალიზი ითვლება სავსებით სამართლიანად, ე.ი. გარკვეულად სანდო სურათს ასახავს. გამოცდილება გვიჩვენებს, რომ მენეჯერთა უმეტესობა უფრო რთული ანალიზის ჩატარებას მიზანშეწონილად არ მიიჩნევს.

ზღვრული მოგების ანალიზი თავისი არსით მიმართულია უზარალობის წერტილის (კრიტიკული წერტილი, წონასწორობის წერტილი და რენტაბელობის ზღვარი) დადგენისკენ.

უზარალობის წერტილი „დანახარჯი-მოცულობა-მოგების“ ანალიზის ერთ-ერთი ყველაზე საინტერესო საკითხია. მენეჯერებს სურთ სრულად გამორიცხონ ზარალის მიღების ალბათობა. უზარალობის წერტილში გაყიდვებიდან შემოსავალი მთლიანი დანახარჯების ტოლია, ხოლო მოგება - ნულის ტოლი. აქედან გამომდინარე, უზარალობის წერტილის განსაზღვრის მიზანია ისეთი გაყიდვების მოცულობის დადგენა, რომელიც უზრუნველყოფს ნულოვან ფინანსურ შედეგს.

ქვემოთ მოცემული მაგალითის საფუძველზე განხილულია უზარალობის წერტილის გამოთვლის სამი მეთოდი: განტოლების, ზღვრული მოგებისა და გრაფიკული.

მაგალითი. შპს „ჩანჩქერს“ გამიზნული აქვს გაყიდოს გამოფენა „ExpoGeorgia 2000“-ზე სამამულო წარმოების 120 ლ. ტევადობის წყლის გამაცხელებლები. მას შეუძლია შეიძინოს გამაცხელებლები მწარმოებელი ფირმისგან 120 ლარად, თანაც დააბრუნოს საქონელი 120 ლარად, თუ ის არ იქნება რეალიზებული. თითოეული გამათბობელი გამოფენაზე იქნება რეალიზებული 200 ლარად. შპს „ჩანჩქერმა“ „ExpoGeorgia 2000“-ის დირექციას უკვე გადაუხადა საგამოფენო ადგილის ქირა 2 000 ლარი.

შპს „ჩანჩქერის“ მენეჯერებს აინტერესებთ: რამდენი ცალი გამათბობლის რეალიზაციაა საჭირო იმისათვის, რომ ეს ოპერაცია არ იყოს ზარალიანი? დავუშვათ, რომ შპს „ჩანჩქერს“ სხვა დანახარჯები არა აქვს.

ამოხსნა:

განტოლების მეთოდი შემდეგში მდგომარეობს:

ამონაგები -ცვლადი დანახარჯები -მუდმივი დანახარჯები = საოპერაციო მოგება,

(USP×Q)-(UVC×Q)-FC=OP

სადაც, USP არის ერთი პროდუქტის სარეალიზაციო ფასი;

UVC -ერთ პროდუქტზე მოსული ცვლადი დანახარჯები;

FC - მუდმივი დანახარჯები;

OP - საოპერაციო მოგება;

Q - რეალიზებული პროდუქციის რაოდენობა

განტოლების მეთოდი უზარალობის წერტილის გამოთვლის ერთ-ერთი ყველაზე იოლი და ადვილად დასამახსოვრებელი მეთოდია. უზარალობის წერტილში მოგება ნულის ტოლია, აქედან გამომდინარე, ჩვენი მაგალითისთვის გვექნება:

200ლ×Q-120ლ×Q-2 000ლ |

0 |

80ლ×Q |

2 000 |

Q |

2 000ლ/80ლ = 25ცალი |

თუ შპს „ჩანჩქერი“ 25 ცალზე ნაკლებ გამათბობელს გაყიდის, იგი იზარალებს, ხოლო თუ მისი რეალიზაციის მოცულობა 25 ცალს გადააჭარბებს, იგი მიიღებს მოგებას. მოცემულ მაგალითში უზარალობის წერტილი გამოსახულია რეალიზებული პროდუქციის ერთეულებში, მაგრამ ასევე შესაძლებელია იყოს ფულად გამოსახულებაშიც: 25 ცალი X 200 ლარი = 5 000 ლარი.

ზღვრული მოგების მეთოდი

უზარალობის წერტილის გამოთვლა შესაძლებელია აგრეთვე ზღვრული მოგების მეთოდით რომელიც ფაქტიურად განტოლების მეთოდის ალგებრული ნაირსახეობაა.

ზღვრული მოგება = ამონაგები გაყიდვებიდან - ცვლადი დანახარჯები.

ამ შემთხვევაში გვექნება:

(USP×Q) - (UVC×Q) -FC = OP

(USP-UVC)×Q = FC+OP

UCM×Q = FC+OP

Q = FC+OP

ტტUCM

სადაც, USP -ერთი პროდუქტის სარეალიზაციო ფასია;

UVC -ერთ პროდუქტზე მოსული ცვლადი დანახარჯები;

UCM -ერთი პროდუქტის ზღვრული მოგება;

FC - მუდმივი დანახარჯები;

OP -საოპერაციო მოგება;

Q -რეალიზებული პროდუქციის რაოდენობა.

როგორც ცნობილია, უზარალობის წერტილში საწარმოს საოპერაციო მოგება ნულის ტოლია. ამგვარად, თუ OP=0, მაშინ:

ჩვენს მაგალითში მუდმივი დანახარჯები 2 000 ლარის ტოლია, ხოლო პროდუქტის ზღვრული მოგება 80 ლარის (200ლ - 120ლ) ამგვარად

უზარალობის წარმოების მოცულობა = 2 000/80 = 25 ცალი.

უზარალობის წერტილის ფულად ერთეულებში განსაზღვრა შესაძლებელია შემდეგი ფორმულით:

უზარალობის წერტილი = მუდმივი დანახარჯები

(ფულად ერთეულებში) ააზღვრული მოგების ნორმა

სადაც ზღვრული მოგება წარმოადგენს პროდუქციის ერთეულის ზღვრულ მოგებას, შეფარდებულს პროდუქციის ერთეულის გასაყიდ ფასთან, ან საერთოდ ზღვრულმოგებას, შეფარდებულს საერთო გაყიდვების მოცულობასთან.

ჩვენი მაგალითის მონაცემებით:

ზღვრული მოგების ნორმა = 80/200×100 = 40%25.

უზარალობის წერტილი

(ფულად ერთეულებში) = 200×25 /0,4 = 12500 ლარი.

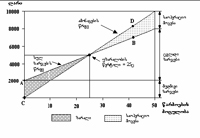

გრაფიკული მეთოდი. გრაფიკული მეთოდის შემთხვევაში ხდება მთლიანი ამონაგებისა და მთლიანი დანახარჯების შესაბამისი წრფეების კოორდინატთა სისტემაზე აგება. ამ წრფეთა გადაკვეთის წერტილში იქნება უზარალობის წერტილი. ქვემოთ ნაჩვენებია ჩვენი მაგალითისთვის გრაფიკული მეთოდის მიხედვით უზარალობის წერტილის დადგენა:

აღნიშნული წრფეების კოორდინატთა სისტემაზე ასაგებად საჭიროა მხოლოდ ორი წერტილი:

1. მთლიანი დანახარჯების წრფე, რომელიც არის ცვლადი და მუდმივი დანახარჯების ჯამური წრფე. ჩვენი მაგალითის მიხედვით მუდმივი დანახარჯები უდრის 2 000 ლარს. იმისათვის, რომ ავაგოთ მუდმივი დანახარჯების წრფე, საჭიროა ვერტიკალურ ღერძზე გადავზომოთ 2 000 (A წერტილი) და ამ წერტილზე გავავლოთ ჰორიზონტალური ხაზი. ცვლადი დანახარჯები ერთეულზე უდრის 120 ლარს. მთლიანი დანახარჯების წრფის ასაგებად საჭიროა: პირველ წერტილად გამოვიყენოთ წარმოების ნულოვანი დონის შესაბამისი მუდმივი დანახარჯები 2 000 (A წერტილი), ხოლო მეორე წერტილად სამარისია ავირჩიოთ წარმოების მოცულობის ნულოვანი დონისგან განსხვავებული ნებისმიერი ჩვენთვის მისაღები დონე (დავუშვათ 40 ცალი) და განვსაზღვროთ ამ დონის შესაბამისი მთლიანი დანახარჯები. საქონლის 40 ცალის შესაბამისი მთლიანი დანახარჯები 6 800 (120×25+2000) ლარის ტოლია, რასაც სურათზე B წერტილი გვიჩვენებს. მთლიანი დანახარჯების აღმნიშვნელი წრფე სწორედ ამ ორ (A და B) წერტილზეა გავლებული.

2. ამონაგების წრფე, რომლის აგების საწყისი წერტილი გაყიდვების მოცულობის ნულოვან დონეს შეესაბამება, ამონაგები, რომელიც სურათზე C წერტილითაა აღნიშნული. მეორე წერტილის დასადგენად უნდა ავირჩიოთ წარმოების მოცულობის ნულოვანი დონისაგან განსხვავებული ნებისმიერი ჩვენთვის მისაღები დონე და განვსაზღვროთ ამ დონის შესაბამისი ამონაგები. პროდუქციის D წერტილით აღვნიშნავთ. ამონაგების წრფე ამ ორ (C და D) წერტილზეა გავლებული.

წერტილს, სადაც ამონაგებისა და მთლიანი დანახარჯების წრფეები გადაიკვეთება, შეესაბამება უზარალობის მოცულობა. ამ წერტილში მთლიანი ამონაგები ჯამური დანახარჯების ტილია. სურათზე ასევე ნაჩვენებია სხვადასხვა დონის გაყიდვების შესაბამისი მოგება ან ზარალი.

სასურველი საოპერაციო მოგების დაგეგმვა. მენეჯერული გადაწყვეტილებების მიღებისას შეიძლება დაისვას კითხვა - რას უნდა უდრიდეს წარმოების მოცულობა, რომ საწარმომ 1 200 ლარის საოპერაციო მოგება მიიღოს? ამ კითხვაზე პასუხის გასაცემად განტოლების მეთოდი საუკეთესოა.

დავუშვათ, QT გაყიდვების (წარმოების) მოცულობაა, რომელიც უზრუნველყოფს სასურველი საოპერაციო მოგების მიღებას.

ამონაგები - ცვლადი დანახარჯები - მუდმივი დანახარჯები = სასურველი საოპერაციო მოგება:

200ლ x QT - 120ლ x QT - 2 000 ლ = 1 200 ლარი

80ლ x QT = 2 000ლ+1 200ლ

80ლ x QT= 3 200ლარი

QT = 3 200/80 = 40ც

ზღვრული მოგების მეთოდის გამოყენების შემთხვევაში სასურველი საოპერაციო მოგების მისაღებად საჭირო გაყიდვები ერთეულებში განისაზღვრება ფორმულით.

![]()

სადაც TOP სასურველი საოპერაციო მოგებაა

ზღვრული მოგების მეთოდის გამოყენების შემთხვევაში სასურველი საოპერაციო მოგების მისაღებად საჭირო გაყიდვები ფულად ერთეულებში განისაზღვრება ფორმულით:

სასურველი საოპერაციო მოგების მისაღებად მუდმივი დანახარჯები + სასურველი მოგება

საჭირო გაყიდვები ფულად ერთეულებში = ზღვრული მოგების ნორმა

ჩვენს მაგალითში გვექნება:

ზღვრული მოგების ნორმა = 80 -30/80=0,625

სასურველი საოპერაციო მოგების მისაღებად საჭირო გაყიდვები

(ფულად ერთეულებში) =2000+1200/0,625=5 120 ლარი.

დამტკიცება:

|

ლარი |

ამონაგები, 200ლ×40 |

8 000 |

ცვლადი დანახარჯები, 120ლ×40 |

4 800 |

ზღვრული მოგება, 80ლ×40 |

3 200 |

მუდმივი დანახარჯები |

2 000 |

საოპერაციო მოგება |

1 200 |

მგრძნობელობის ანალიზი

მგრძნობელობის ანალიზი წარმოადგენს მექანიზმს, რომლის მეშვეობით დგინდება მუდმივი და ცვლადი დანახარჯების ცვლილების გავლენა სამეურნეო სუბიექტის საბოლოო შედეგებზე, კერძოდ, საოპერაციო მოგებაზე. მაგალითად, იმ შემთხვევაში, თუ დაგეგმილი მონაცემები მიღწეული არ იქნა ან ერთ-ერთი ძირითადი შემადგენელი შეიცვალა, „დანახარჯი-მოცულობა-მოგების“ ანალიზის თვალსაზრისით მგრძნობელობის ანალიზი საშუალებას გვაძლევს დავადგინოთ: რას მიაღწევს საოპერაციო მოგება, თუ წარმოების მოცულობა დაგეგმილზე 5%25-ით ნაკლები იქნება? ან რისი ტოლი იქნება საოპერაციო მოგება, თუ პროდუქტის ერთეულის ცვლადი დანახარჯები 10%25-ით გაიზრდება?

„დანახარჯი-მოცულობა-მოგების“ ანალიზი სამუშაო ცხრილების მეშვეობით სრულდება. სამუშაო ცხრილებში აისახება გასაყიდი ფასის ცვლადი და მუდმივი შემადგენლები და ამ შემადგენლების ცვლილებით გამოწვეული გავლენა საოპერაციო მოგებაზე.

მაგალითი: შპს „ჩანჩქერის“ ხილმძღვანელობამ ქვემოთ მოცემული ცხრილის მეშვეობით უნდა განსაზღვროს, გაყიდვების რა მოცულობას უნდა მოაღწიოს, რომ მიიღოს გარკვეული ოდენობის საოპერაციო მოგება, შესაბამისი ცვლადი და მუდმისი დანახარჯების ალტერნატიული ვარიანტების მიხედვით. მაგალითად, თუ მუდმივი დანახარჯები 2 000 ლარია, ხოლო პროდუქტის ერთეულის ცვლადი დანახარჯები -100 ლარი, მაშინ 1 000 ლარის საოპერაციო მოგების მისაღწევად საჭიროა 6 000 ლარის რეალიზაციიდან ამონაგები (ე.ი. 30 ცალი, თუ ერთეულის ფასი 200 ლარს უდრის). ხელმძღვანელობას ასევე აქვს შესაძლებლობა, განიხილოს სიტუაცია, რომლის მიხედვით, საგამოფენო ადგილის ფასი გაიზრდება 3 000 ლარამდე (ე.ი. მუდმივი დანახარჯები 3 000 ლარის ტოლი გახდება), თუ მოწოდებული საქონლის ფასს 140 ლარამდე გაზრდის (ე.ი. ცვლადი დანახარჯები 140 ლარს მიაღწევს) და სხვ.

მუდმივი |

ცვლადი |

ამონაგები, რომელიც საჭიროა შპს |

|||

|

|

0 ლარი |

1 000 |

1 500 |

2 000 |

2 000 |

100 |

4 000 |

6 000 |

7 000 |

8 000 |

2 500 |

100 |

5 000 |

7 000 |

8 000 |

9 000 |

3 000 |

100 |

6 000 |

8 000 |

9 000 |

10 000 |

მგრძნობელობის ანალიზის ერთ-ერთ ასპექტს წარმოადგენს უსაფრთხოების დონის ცნება. უსაფრთხოების დონე გვიჩვენებს, რამდენით შეიძლება შემცირდეს გაყიდვების მოცულობა, სანამ გაყიდვები უზარალობის წერტილს მიაღწევს. გაყიდვების დაცემა შეიძლება იყოს ბაზარზე სხვა კონკურენტუნარიანი საქონლის გამოჩენით ან არასწორად განხორციელებული მარკეტინგული ღონისძიებების შედეგი და ა.შ. დავუშვათ, შპს „ჩანჩქერის“ მუდმივი დანახარჯები 3 000 ლარია, ერთეულის სარეალიზაციო ფასი -200 ლარი და ცვლადი დანახარჯები ერთ პროდუქტზე - 140 ლარი, მაშინ 75 ცალის რეალიზაციით მივიღებთ 15 000 ლარის ამონაგებს, რასაც შეესაბამება 1 500 ლა რის საოპერაციო მოგება. ამ ვარიანტისთვის უზარალობის წერტილი 50 ცალია (3 000ლ/60ლ) ან 10 000 ლარი (200ლ×50). ამგვარად, უსაფრთხოების დონე არის 5 000 ლარი (15 000ლ - 10 000ლ) ან 25 ერთეული.

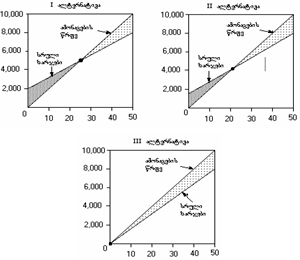

მუდმივი და ცვლადი დანახარჯების ალტერნატიული სტრუქტურები. მგრძნობელობის ანალიზის შედეგად ვლინდება რისკი, რომელიც თან ახლავს კომპანიის დანახარჯთა სტრუქტურას. მაღალი რისკის დონის შემთხვევაში მენეჯერებმა უნდა განიხილონ დანახარჯთა ალტერნატიული სტრუქტურა. ამ ამოცანის განხორციელებაში მენეჯერებს „დანახარჯი-მოცულობა-მოგების“ ანალიზი ემსახურება. განვიხილოთ ეს მოსაზრება შპს „ჩანჩქერის“ მაგალითზე. მაგალითის პირობის მიხედვით შპს „ჩანჩქერი“ გამოფენა „ExpoGeorgia 2000“-ს საგამოფენო ადგილისათვის 2000 ლარს უხდის დავუშვათ, „ExpoGeorgia 2000“-ის საორგანიზაციო კომიტეტის შპს „ჩანჩქერის“ ხელმძღვანელობას საგამოფენო ადგილის ქირის გადახდის სამ ალტერნატიულ ვარიანტს სთავაზობს:

1. 2 000 ლარი ფიქსირებული გადასახადი;

2. 1 400 ლარი ფიქსირებული გადასახადი, დამატებული წყლის გამაცხელებლების რეალიზაციიდან მიღებული ამონაგების 5%25.

3. სრული ამონაგების 20%25 ფიქსირებული გადასახადის გარეშე.

შპს „ჩანჩქერის“ ხელმძღვანელობას აინტერესებს, შემოთავაზებული სამი ვარიანტიდან რომელი იქნება ნაკლებად სარისკო. ქვემოთ წარმოდგენილ სურათზე განხილულია „დანახარჯი-მოცულობა-მოგების“ ჭრილში სამი ალტერნატიული ვარიანტი:

პირველ ვარიანტში ფიქსირებული დანახარჯები 2 000 ლარია, ამ შემთხვევისთვის უზარალობის წერტილი 25 ცალია, 25 ცალზე მეტის გაყიდვის შემთხვევაში, თითოეული ცალის გაყიდვიდან, საწარმო მიიღებს 80 ლარის დამატებით საოპერაციო მოგებას;

მეორე ვარიანტში ფიქსირებული დანახარჯი 1 400 ლარამდე შემცირდება, შესაბამისად უზარალობის წერტილი 20 ცალის ტოლია. ამ ალტერნატივით 20 ცალზე მეტის რეალიზაციის შემთხვევაში, თითოეული ჩალის გაყიდვიდან საწარმო მიიღებს 70 ლარის დამატებით საოპერაციო მოგებას.

მესამე ვარიანტს ფიქსირებული დანახარჯები არა აქვს. შესაბამისად საწარმო თითოეული პროდუქტის რეალიზაციიდან მიიღებს 40 ლარის დამატებით საოპერაციო მოგებას. აქვე უნდა აღინიშნოს, რომ ამ ალტერნატივის შემთხვევასი მოგება მიიღება პირვალი პროდუქტის რეალიზაციისთანავე. ამ ალტერნატივით ფირმას არ ექნება ზარალი იმ შემთხვევაშიც კი, თუ არც ერთი ცალი პროდუქტი არ იქნება რეალიზებული.

მოცემული ალტერნატივების შესაბამისი უზარალობის წერტილები ასე გამოითვლება:

▪ I ალტერნატივის უზარალობის წერტილი 25 ცალია, რაც ზემოთ იყო გამოანგარიშებული;

▪ უზარალობის წერტილი (Q) II ალტერნატივისათვის გამოითვლება:

ფიქსირებული დანახარჯი = 1 400ლარი

ცვლადი ხარჯები = 120ლ+0,05(200ლ)=130ლარი

ზღვრული მოგება = 200ლ-130ლ=70ლარი

200ლ×Q-130ლ×Q-1 400ლ = 0

Q = 1 400ლ/70ლ=20 ც

▪ III ალტერნატივას შეესაბამება ნულის ტოლი უზარალობის წერტილი, ვინაიდან ამ შემთხვევაში ფირმას მუდმივი დანახარჯები არ გააჩნია. პროდუქტის ერთეულზე ცვლადი დანახარჯები 160 ლარია (120ლ+0,20[200ლ]) პროდქტის ზღვრული მოგება 40 ლარს (200ლ - 170ლ) უდრის.

„დანახარჯი-მოცულობა-მოგების“ ანალიზმა გამოავლინა თითოეულ ვარიანტთან დაკავშირებული რისკი და უკუგების დონე, ასე, მაგალითად, მიუხედავად იმისა, რომ I ალტერნატივის რისკი ყველაზე მაღალია (2 000 ლარის წინასწარ გადახდა), მას გააჩნია ზღვრული მოგების ყველაზე მაღალი დონე, კერძოდ, 80 ლარის ზღვრული მოგება თითოეულ რეალიზებულ პროდუქტზე, შესაბამისად მაღალი მოგების მიღების პოტენციალი გააჩნია, თუ საწარმოს რეალიზაციის მოცულობა 25 ცალს გადააჭარბებს.

მეორე ვარიანტში კრიტიკული რეალიზაციის მოცულობა მცირდება, შესაბამისად მასთან დაკავშირებული რისკიც მცირდება (რადგან მცირდება ფიქსირებული დანახარჯები), მაგრამ ამავე დროს პროდუქციაზე მაღალი მოთხოვნის შემთხვევაში მცირდება მოგების მიღების შესაძლებლობა, ვინაიდან გაიზარდა ერთი პროდუქტის ცვლადი დანახარჯები.

ალტერნატივის არჩევაზე გავლენას მოახდენს შპს „ჩანჩქერის“ ხელმძღვანელობის მიერ პროდუქტზე მოსალოდნელი მოთხოვნის მოცულობის შესახებ ინფორმაციის საიმედოობა და ფულადი სახსრების დაბანდების შესაძლებლობა.

უზარალობის ანალიზი თვალნათლივ გვიჩვენებს ეფექტს ძირითად აქტივებში ინვესტიციებიდან, რაც იმაში მდგომარეობს, რომ მთლიან დანახარჯებში მცირდება ცვლადი დანახარჯების წილი, მაგრამ ამავე დროს იზრდება მუდმივი დანახარჯების წილი. ინვესტიციების განხორციელება და შედეგად მთლიან დანახარჯებში მუდმივი დანახარჯების წილის გაზრდის შესახებ გადაწყვეტილების მიღება, მეტწილად, დამოკიდებულია კომპანიის ხელმძღვანელობის ეკონომიკურ პოლიტიკაზე.

|

|

5 აუდიტის პრაქტიკა |

▲ზევით დაბრუნება |

|

|

5.1 შიდა კონტროლი |

▲ზევით დაბრუნება |

აუდიტორული შემოწმებისას მოითხოვეს შიდა კონტროლის სისტემის საქმიანობის მასალები. გთხოვთ განგვიმარტოთ, რამდენად აუცილებელია ასეთი სისტემა და რამდენად არის დარღვევა ასეთი სისტემის არქონა.

დავიწყებთ იმით, რომ შიდა კონტროლის სისტემის ფუნქციონირების შესახებ მონაცემების მოთხოვნა ფინანსური აუდიტის სტანდარტული პროცედურაა, რომელიც რეგულირდება აუდიტის სპეციალური სტანდარტით.

შიდა კონტროლის ეფექტიანობაზე პირდაპირ არის დამოკიდებული აუდიტის მასშტაბები და ისეთი სამუშაოების მოცულობა, როგორებიცაა: აუდიტის დაგეგმვა, რისკის შეფასება, ანალიზური პროცედურები და აუდიტორული შერჩევა, ბუღალტრული შეფასებების აუდიტი და სხვა.

ინდივიდუალური საწარმოს პირობებში, როგორც წესი მეწარმე ერთპიროვნულად მართავს საწარმოს, განკარგავს მის ფულად და მატერიალურ რესურსებს, პირადად იღებს ყველა გადაწყვეტილებას და მთელი ყურადღებით აკონტროლებს საწარმოს საქმიანობას.

არსებითად იცვლება მდგომარეობა, როდესაც ბიზნესი იზრდება: აუცილებელი ხდება დამატებითი პერსონალის, მათ შორის მენეჯერების დაქირავება. საწარმოს მესაკუთრე კარგავს ადრე არსებულ აბსოლუტურ კონტროლს საწარმოზე და იძულებულია დაქირავებულ ადამიანებს ანდოს ბიზნესის მართვა და რესურსების გამოყენებასთან დაკავშირებული, მათ შორის რიგი საკვანძო საკითხები.

იმისათვის, რომ წარმატებით ვმართოთ ბიზნესი, დარწმუნებული ვიყოთ ბუღალტრული აღრიცხვისა და ანგარიშგების, ბიუჯეტთან ანგარიშსწორების დროულობას, სისრულესა და სისწორეში, კანონებისა და კანონქვემდებარე ნორმების დაცვაში, ყველაზე კარგი საშუალებაა - პატიოსანი და კომპეტენტური სპეციალისტების დაქირავება. თუმცა ეს ყოველთვის არ არის შესაძლებელი. ასეთ პირობებში დგება საკითხი კარგად ორგანიზებული და ეფექტური შიდა კონტროლის სისტემის შექმნის აუცილებლობაზე.

მოსახლეობისა და მეწარმეთა გარკვეულ ნაწილში, სიტყვა „კონტროლი“, როგორც წესი, დღემდე იწვევს ცალსახად უარყოფით ემოციებს. ასეთი დამოკიდებულება ამ ტერმინისა და მთლიანად კონტროლისადმი, სულაც არ არის შემთხვევითი და უსაფუძვლო. კონტროლი ხომ ძალზე დიდხანს იყო და დღემდე რჩება გამოძალვისა და პრიმიტიულ ანგარიშსწორების ძალზე საიმედო ინსტრუმენტად. ძალზე მაღალ შეფასებას აძლევენ ექსპერტები, 70 წლიან გაუთავებელი კონტროლისა და უამრავი მაკონტროლებელი ორგანოების ღვაწლს, სოციალისტური ბანაკის გაკოტრების საქმეში, მისი „განვითარებისა“ და „გაფურჩქვნის“ ზენიტში

ლიტერატურაში შეგხვდებათ შიდა კონტროლის, შიდა კონტროლის სისტემის არა-ერთი განმარტება. თუ ამ განმარტებებს ოდნავ განვაზოგადებთ მივიღებთ, რომ შიდა კონტროლი არის - საწარმოს პოლიტიკისა და იმ პროცედურების ერთობლიობა, რომელთა მიზანია გარანტიების შექმნა საწარმოს წინაშე დასმული ამოცანების მისაღწევად. სხვა სიტყვებით თუ ვიტყვით, „კონტროლი“, როგორც მართვის უმნიშვნელოვანესი ფუნქცია, არის მიღებული გადაწყვეტილებების, დასახული მიზნებისა და ამოცანების რეალიზაციის გარანტიების შექმნის, პრაქტიკულად უალტერნატივო საშუალება.

შიდა კონტროლის ერთადერთი მიზანი არ არის საწარმოში ქურდობის, დატაცებების, თაღლითობით გამოწვეული ზიანის შემცირება. შიდა კონტროლი, შიდა კონტროლის სისტემა საშუალებას იძლევა უმოკლეს ვადებში გამოვლინდეს სამეურნეო საქმიანობაში, მმართველობითი გადაწყვეტილებების მიღებაში დაშვებული შეცდომები, დროულად გაანალიზდეს გამოვლენილი შეცდომების მიზეზები, გადაიდგას ნაბიჯები, რომლებიც გამორიცხავენ შეცდომების გამეორებას. რეალურ პირობებს ქმნიან შეცდომებით გამოწვეული ზიანის მინიმუმამდე დაყვანისათვის. სწორედ ამ მიზანს ემსახურება შიდა კონტროლი.

იმისათვის, რომ გავერკვეთ, როგორ გამოიყენება შიდა კონტროლის სისტემა სამეურნეო საქმიანობის მართვაში და შევძლოთ მისი მიზნებისა და უპირატესობების სრულად რეალიზაცია, აუცილებელია გავერკვეთ ასეთი კონტროლის ძირითად თავისებურებებში.

შიდა კონტროლის სისტემის სამი ძირითადი სტრუქტურული ელემენტია: კონტროლის სფერო. სააღრიცხვო სისტემა და შიდა კონტროლის პროცესი.

კონტროლის გარემო - მოიცავს საწარმოს დირექტორების, მენეჯერებისა და მესაკუთრეების მიდგომებს, შეხედულებებს, ურთიერთდამოკიდებულ და ურთიერთგაპირობებულ ქმედებებს.

სააღრიცხვო სისტემა - მოიცავს წესებს, პრინციპებსა და დაშვებებს სამეურნეო ოპერაციების შეფასების, კლასიფიკაციის, რეგისტრაციის, ანალიზის, სრული და საიმედო ფინანსური ანგარიშგების დროულად მოსამზადებლად.

კონტროლის პროცესი - მოიცავს პროცედურებს, რომლებიც კონტროლის გარემოსა და სააღრიცხვო სისტემასთან ერთად უზრუნველყოფს დასახული მიზნების მიღწევის საიმედობას. ასეთი პროცედურები მოიცავს: უფლებამოსილებების განსაზღვრას, პასუხისმგებლობის განაწილებას, სათანადო დოკუმენტების არსებობას და ასეთი დოკუმენტების გაფორმებისა და მოძრაობის წესებს. შესრულების ინდივიდუალურ კონტროლს.

ქვემოთ მოკლედ განვიხილავთ შიდა კონტროლის მნიშვნელობას და მიზნებს საწარმოს მართვის თვალსაზრისით, მის ელემენტებსა და მეთოდოლოგიას, რომლითაც ხდება შიდა კონტროლოს სისტემის ეფექტურობის შეფასება.

შიდა კონტროლის სისტემის მიზანი არ არის მხოლოდ საწარმოს აქტივების დაცვა მართლსაწინააღმდეგო ხელყოფისაგან. საწარმოს დაცვა ქურდობის, დატაცებისა და თაღლითობისგან, მხოლოდ ერთი ნაწილია შიდა კონტროლის მრავალრიცხოვან ფუნქციათა და მიზანთა შორის. შიდა კონტროლის სისტემის შემუშავებისას, როგორც წესი, ადმინისტრაცია ისახავს გარკვეულ მიზნებს, მათ შორის:

მიღებული ინფორმაციის საიმედობა. საწარმოს წარმატებული მართვისათვის, მენეჯმენტი დროის ნებისმიერ მომენტში უნდა ფლობდეს აუცილებელ, სრულ და საიმედო ინფორმაციას.

საწარმოს ქონების დაცვა და დოკუმენტების კონფიდენციალობა. არაეფექტური კონტროლის პირობებში გაცილებით მეტია რესურსების არაეფექტური გამოყენების, მითვისებისა თუ დატაცების, განადგურების ალბათობა.

სამეურნეო პროცესების, მენეჯმენტისა და პერსონალის საქმიანობის ეფექტურობა -მინიმუმამდე ამცირებს გაუმართლებელ დანაკარგებს საწარმოს საქმიანობის ყველა რგოლში, წარმოებისა და მიწოდების ყველა ეტაპზე.

შერჩეული სააღრიცხვო პოლიტიკის დაცვა. საწარმოს ადმინისტრაცია და მესაკუთრეები დარწმუნებულნი უნდა იყვნენ, რომ საწარმოში დაცულია აღრიცხვისა და ანგარიშგების აღიარებული პრინციპები და სტანდარტები, ნორმები და წესები.

მოქმედი კანონმდებლობის დაცვა. საწარმოში საიმედოდ უნდა იყოს უზრუნველყოფილი მოქმედი კანონმდებლობის, სტანდარტებისა და სხვა ნორმატიული აქტების დაცვა.

ჩამოთვლილი მიზნების მისაღწევად, შიდა კონტროლის სისტემის დაგეგმვისა და ეფექტური საქმიანობის უზრუნველსაყოფად აუცილებელია გათვალისწინებული იქნეს, შემდეგი:

ა. საწარმო დამოუკიდებლად წყვეტს - რამდენად საჭირო და აუცილებელია შიდა კონტროლი და ისიც, რომ საწარმოს ადმინისტრაცია სრულად აგებს პასუხს საწარმოს საქმიანობაზე და მათ შორის ფინანსური ანგარიშგების მომზადებაზე, წარდგენაზე, მოქმედი კანონმდებლობის დაცვაზე.

ბ. მართვისთვის აუცილებელი, მათ შორის სააღრიცხვო ინფორმაცია უნდა იყოს სრული, ობიექტური სარწმუნო და საიმედო.

გ. შიდა კონტროლის სისტემა აუცილებლად უნდა ითვალისწინებდეს რეალური საწარმოს კონკრეტულ პირობებს, ორგანიზაციულ სტრუქტურას, პერსონალის კვალიფიკაციასა და კომპეტენციას.

ბუნებრივია კითხვა, რა დგას ზემოთ მოყვანილი მიზნების უკან, კონკრეტულად რა უნდა აკეთოს კონტროლის სისტემამ, როდესაც საწარმოში არის ადმინისტრაცია, რომელიც მართავს საწარმოს და აგებს პასუხს მის საქმიანობაზე კანონის, სახელმწიფოსა და მესაკუთრეთა წინაშე?!

ამ საკმაოდ ლოგიკურ კითხვაზე პასუხი პრაქტიკულად უკვე გავეცით: შიდა კონტროლის მიზანია შეცდომებისა და ასეთი შეცდომების შედეგად მიღებული ზიანის ლოგიკურ მინიმუმამდე დაყვანა საწარმოს საქმიანობისა და მართვის უკლებლივ ყველა რგოლში. კონტროლის სისტემის აუცილებლობის საკითხსა და სისტემის კონკრეტულ ამოცანებს წყვეტს საწარმოს ადმინისტრაცია, საწარმოს რეალური მდგომარეობისა და სამომავლო მიზნებისა და ამოცანების დასაბუთებული შეფასების საფუძველზე.

რაც შეეხება იმას თუ რა უნდა აკეთოს შიდა კონტროლის სისტემამ კონკრეტულად, პირდაპირაა დამოკიდებული საწარმოს მიზნებზე, მის შიდა პრობლემებზე, ანუ იმაზე, თუ საქმიანობის რომელ რგოლში, რომელ სამეურნეო ოპერაციებში მოიაზრება შეცდომების შედარებით მაღალი რისკი, საქმიანობის რომელი სფერო მოითხოვს განსაკუთრებულ კონტროლსა და ზედამხედველობას და ის თუ რამდენად არსებითი შეიძლება აღმოჩნდეს ასეთი შეცდომების გავლენა საწარმოს სამეურნეო და ფინანსურ შედეგებზე.

ყოველი ცალკეული სამეურნეო ოპერაციის უკან დგას არაერთი უზუსტობის, შეცდომის, მეტნაკლებად არსებითი სამართალდარღვევის ალბათობა. ცნობილია ასეთი შეცდომების, დარღვევებისა და სამართალდარღვევის ნუსხაც და ისიც, რომ სულაც არ არის გამორიცხული სამართალდარღვევის ადრე უცნობი ფორმის არსებობაც. აღნიშნულის გათვალისწინებით, შიდა კონტროლის ამოცანაა, საწარმოს ადმინისტრაცია საიმედობის საკმაო ხარისხით იყოს დარწმუნებული, რომ აღრიცხვის სამსახური იცავს აღრიცხვის სტანდარტების წესებსა და ნორმებს. ყოველი სამეურნეო ოპერაცია ხორციელდება უფლებამოსილი პირის მიერ სათანადო ნებართვების საფუძველზე. ყოველი სამეურნეო ოპერაცია ადეკვატურადაა კლასიფიცირებული, შეფასებული, დროულად და სრულად ასახული აღრიცხვაში.

შიდა კონტროლის სისტემის ეფექტური ფუნქციონირებისთვის მხოლოდ სურვილი საკმარისი ვერ იქნება. სისტემის ეფექტური ფუნქციონირებისთვის აუცილებელია სულ ცოტა სამი პირობა:

1. ადმინისტრაციის დამოკიდებულება ასეთი სისტემის მიმართ. ძალზე მნიშვნელოვანია საწარმოს ადმინისტრაცია სწორად აფასებდეს შიდა კონტროლის აუცილებელობას, სავარაუდო მასშტაბებსა და სურდეს სისტემის რეალური ფუნქციონირება. საწარმოს პოლიტიკა შიდა კონტროლის სფეროში და მთლიანად შიდა კონტროლის სისტემა, მხოლოდ მაშინ შეიძლება იყოს ეფექტური, როდესაც საწარმოს მთელი პერსონალი და პირველ რიგში მენეჯმენტი აღიარებს და იცავს მას, პატიოსანი და კომპეტენტური ადამიანები ინიშნებიან საკვანძო თანამდებობებზე.

2. სწორად იყოს შერჩეული შიდა კონტროლის სამუშაოებში დაკავებული პერსონალი და გადაწყვეტილი მათი დაქვემდებარების საკითხი.

3. სწორად იყოს განსაზღვრული საკონტროლო პროცედურები და მათი მოცულობა, მათ შორის: ვალდებულებებისა და პასუხისმგებლობის ადეკვატური დანაწილება (გაუმართლებელია, როდესაც მატერიალური პასუხისმგებლობა, შეთავსებულია ჩაბარებული აქტივების აღრიცხვის ფუნქციასთან). სამეურნეო ოპერაციებზე ნებართვების უფლებების დელეგირების წესი (სერიოზულ დასაბუთებას მოითხოვს მიდგომა, როდესაც მატერიალური ფასეულობების შეძენისა და ხარჯვის უფლება მინიჭებული აქვს მრავალ პირს). დოკუმენტების ბრუნვის გააზრებული წესი (მატერიალური და ფინანსური აქტივების, ვალდებულებების მოძრაობასთან დაკავშირებული უკლებლივ ყველა პირველადი დოკუმენტი უნდა იყოს მოქმედი ნორმატიული აქტებისა და საწარმოს შიდა ინსტრუქციების მოთხოვნების (პერიოდული მოულოდნელი ინვენტარიზაციები. ცალკეული სამეურნეო ოპერაციებისა და დოკუმენტების წარმოების წესების დაცვის მოულოდნელი შერჩევითი შემოწმება).

შიდა კონტროლი უნდა იყოს მიზანდასახული, ორიენტირებული საწარმოს წინაშე არსებული ამოცანების, ცალკეული მიმდინარე პრობლემების გადაჭრაზე, შესაძლო შეცდომების დროულად გამოვლენაზე, გასწორებაზე და შესაძლო უარყოფითი შედეგების მინიმუმამდე დაყვანაზე. ამ მიზნების მისაღწევად, პერიოდული შემოწმებისას უნდა დადგინდეს: მოხდა თუ არა კონკრეტული სამეურნეო ოპერაცია ფაქტიურად, დაფიქსირებული მოცულობით. ვის მიერ და რამდენად სწორად იყო სანქცირებული სამეურნეო ოპერაციის კანონიერება, სამეურნეო ოპერაციის აღრიცხვის სისრულე და სისწორე.

ბოლოს, დავუბრუნდეთ კითხვას: რამდენად საჭირო და აუცილებელია შიდა კონტროლი?

შიდა კონტროლი აუცილებელია თუნდაც იმიტომ, რომ არაფერი არ დაიკარგოს და საწარმოს ხელმძღვანელობისა და მესაკუთრეებისათვის ნათელი იყოს როგორ მიდის საქმე საწარმოში.

ამავე დროს კონტროლი, მათ შორის შიდა კონტროლი საკმაოდ ძვირადღირებული პროცედურაა. თუ იმასაც გავითვალისწინებთ, რომ კონტროლი, რამდენადაც სრულყოფილი არ უნდა იყოს იგი, პროდუქციას არ ქმნის და მთლიანად განეკუთვნება არამწარმოებლური ხარჯების კატეგორიას, ნათელი გახდება, რომ შიდა კონტროლის სისტემის შექმნისას, ორგანიზაციულ და ტექნიკურ მხარეებთან ერთად აუცილებლად უნდა იქნეს გათვლილი და გათვალისწინებული პრობლემის ეკონომიკური და ფინანსური ასპექტები.

გიორგი ხატიაშვილი,

ჟურნალ „ბიზნესი და კანონმდებლობის“ კონსულტანტი

|

|

6 გვეკითხებიან, ვპასუხობთ |

▲ზევით დაბრუნება |

|

|

6.1 რა უნდა ვიცოდეთ უძრავ ქონებაზე და საგადასახადო ვალდებულებებზე |

▲ზევით დაბრუნება |

შემოსულ კითხვებზე პასუხობენ ჟურნალ „ბიზნესი და კანონმდებლობის ექსპერტები, აუდიტორული ფირმა „ბ და ჯ აუდიტის“ ბუღალტერ-კონსულტანტები სალომე იოსელიანი და ლალი ზედაშიძე

კითხვა:

- მრავალბინიან საცხოვრებელ სახლში (კორპუსი) ფიზიკურ პირს გაქირავებული აქვს საკუთარი ბინა, ოჯახის შემოსავალი არ აღემატება 40 000 ლარს. თანასაკუთრებაში არსებული ფართობის პროპორციულად განსაზღვრული დაბეგვრის ობიექტზე (არასასოფლო-სამეურნეო დანიშნულების მიწის ფართობზე, რომელიც 27 კვ.მ.-ა.) ეკუთვნის თუ არა მიწაზე ქონების გადასახადი?

პასუხი: საქართველოს საგადასახადო კოდექსის 276-ე მუხლის „ა“ ქვეპუნქტის მიხედვით, ქონების გადასახადისგან გათავისუფლებულია ფიზიკური პირის დასაბეგრი ქონება (გარდა სასოფლო-სამეურნეო დანიშნულების მიწის ნაკვეთისა), თუ ამ პირის ოჯახის მიერ მიმდინარე კალენდარული წლის წინა წლის განმავლობაში მიღებული შემოსავლები არ აღემატება 40 000 ლარს. ხოლო „ბ“ ქვეპუნქტის თანახმად - მრავალბინიან საცხოვრებელ სახლში მცხოვრები ფიზიკური პირის თანასაკუთრებაში არსებული ფართობის პროპორციულად განსაზღვრული დაბეგვრის ობიექტი (მიწის ნაკვეთი), რომლის ფართობი არ აღემატება 30 კვ.მ.-ს, განთავისუფლებულია ქონების გადასახადისაგან.

ამდენად, აღნიშნულ პირს არ ეკუთვნის მიწაზე ქონების გადასახადი. არა აქვს მნიშვნელობა გააქირავა თუ არა მან ბინა, თუმცა ბინის გაქირავება ეკონომიკური საქმიანობაა (იხ. მოქმედი სსკ-ის 275-ე მუხლის „კ“ პუნქტი) და თუ მასზე სხვა (168-ე მუხლით განსაზღვრული) შეღავათები არ ვრცელდება, დაიბეგრება საშემოსავლო გადასახადით.

კითხვა:

- ფიზიკური პირი ცხოვრობს მრავალბინიან საცხოვრებელ სახლში (კორპუსი) არის ქონების გადამხდელი - (40000 ლარზე მეტი შემოსავლის მქონე). თანასაკუთრებაში არსებული ფართობის პროპორციულად განსაზღვრული დაბეგვრის ობიექტზე (მიწის ფართობზე, რომელიც 30 კვ.მ.-ზე მეტია) იხდის მიწაზე ქონების გადასახადს, მრავალბინიან საცხოვრებელი სახლის წითელი ხაზების ფარგლებში აქვს საკუთარი ავტოფარეხი 23 კვ.მ., რომელიც სხვა ავტოფარეხებთან ერთად სივრცობრივად დაკავშირებულია მრავალბინიან საცხოვრებელ სახლთან. მრავალბინიან საცხოვრებელ სახლში მცხოვრების ბინა და მის საკუთრებაში არსებული ავტოფარეხი რეგისტრირებულია ერთ მისამართზე საჯარო რეესტრში. ავტოფარეხის მიერ დაკავებულ 23 კვ.მ მიწის ნაკვეთზე გავრცელდება თუ არა საგადასახადო კოდექსის 276-ე მუხლის პირველი პუნქტის, „ბ“ ქვეპუნქტი?

პასუხი: საქართველოს საგადასახადო კოდექსის 276-ე მუხლის 1 ნაწილის „ბ“ ქვეპუნქტის მიხედვით, მრავალბინიან საცხოვრებელ სახლში მცხოვრები ფიზიკური პირის თანასაკუთრებაში არსებული ფართობის პროპორციულად განსაზღვრული დაბეგვრის ობიექტი (მიწის ნაკვეთი), რომლის ფართობი არ აღემატება 30 კვ.მ-ს, თავისუფლდება ქონების გადასახადისაგან.

ვინაიდან, კონკრეტულ შემთხვევაში პირის საკუთრებაში არსებული ბინის პროპორციული მიწის ნაკვეთი 30 კვ.მ-ზე მეტია და ამავდროულად ის ფლობს ავტოფარეხის მიერ დაკავებულ 23 კვ.მ მიწის ნაკვეთს და ეს ორი ობიექტი რეგისტრირებულია ერთიდაიმავე მისამართზე, ამიტომ პირი ვალდებულია გადაიხადოს ქონების გადასახადი როგორც ბინის პროპორციულ ფართზე, ასევე ავტოფარეხის შესაბამის ფართზეც.

კითხვა:

- იმ შემთხვევაში, თუ ავტოფარეხზე არ გავრცელდება საგადასახადო კოდექსის 276-ე მუხლის პირველი პუნქტის, „ბ“ ქვეპუნქტი, როგორ იანგარიშება მრავალბინიან საცხოვრებელ სახლის (კორპუსი) მაცხოვრებლის საკუთრებაში არსებული, წითელ ხაზებში მოქცეული ავტოფარეხის მიწისFფართობი (ფაქტიურად დაკავებული ფართის მიხედვით, თუ დაკავებული ფართობის პროპორციულად)?

პასუხი: მრავალბიანიან საცხოვრებელი სახლის (კორპუსი) მაცხოვრებლის საკუთრებაში არსებული, წითელ ხაზებში მოქცეული ავტოფარეხის მიწის ფართობი გამოიანგარიშება ფაქტიურად დაკავებული ფართობის მიხედვით.

კითხვა:

- 2005 და 2006 წლებში მეკუთვნოდა მიწაზე გადასახადი და არ მიმიღია საგადასახადო შეტყობინება (მოთხოვნა), ვალდებული ვარ თუ არა 2010 წელს გადავიხადო 2005 და 2006 წლების მიწაზე ქონების გადასახადი?

პასუხი: საქართველოს საგადასახადო კოდექსის მე-5 მუხლის მიხედვით, „საგადასახადო მოთხოვნის“ (გადასახადის ან/და სანქციის თანხის დარიცხვის შესახებ) და „გადასახადის გადამხდელის მოთხოვნის“ (ზედმეტად გადახდილი თანხის დაბრუნების ანდა ჩათვლის თაობაზე) წარდგენის ხანდაზმულობის ვადაა 6 წელი. ეს ვადა აითვლება შესაბამის ვალდებულების წარმოშობის კალენდარული წლის დასრულებიდან.

რადგან 2005 წლიდან დღემდე არ გასულა 6 წელი - ხანდაზმულობის ვადა, შესაბამისად, თქვენ გაქვთ ვალდებულება გადაიხადოთ 2005 და 2006 წლების მიწაზე ქონების გადასახადი. მაგრამ სასურველია დავაზუსტოთ, რას გულისხმობთ: „2005 და 2006 წლებში მეკუთვნოდა მიწაზე გადასახადი და არ მიმიღია საგადასახადო შეტყობინება (მოთხოვნა)“.

სსკ-ის 275-ე მუხლის 1-ლი ნაწილის შესაბამისად, ფიზიკურ პირს ეკისრება ვალდებულება საგადასახადო აღრიცხვის, ან საცხოვრებელი ადგილის მიხედვით საგადასახადო ორგანოს წარუდგინოს დეკლარაცია. ხოლო გადასახადის გადახდის ვალდებულება, სსკ-ის 275-ე მუხლის მე-4 ნაწილის თანახმად, წარმოიქმნება მას შემდეგ, რაც საგადასახადო ორგანო გადასახადის გადამხდელს წარუდგენს საგადასახადო მოთხოვნას ქონების გადასახადის მიხედვით დარიცხული საგადასახადო ვალდებულების შესახებ.

თუ თქვენ წარადგინეთ დეკლარაცია (წესების დაცვით) და საგადასახადო ორგანოსგან არ მიგიღიათ საგადასახადო მოთხოვნა ქონების გადასახადის მიხედვით დარიცხული საგადასახადო ვალდებულების შესახებ (ამის დამტკიცება რთული არაა), ფაქტობრივად, თქვენ არ გაქვთ გადასახადის გადახდის საფუძველი. აქედან გამომდინარე, თუ სხვა რაიმე გაუგებრობას არა აქვს ადგილი, უნდა ვიფიქროთ, რომ 2005 და 2006 წლების მიწაზე ქონების გადასახადის გადახდის ვალდებულება თქვენ არ გეკისრებათ.

კითხვა:

- როდესაც ოჯახის შემოსავალი აღემატება 40 000 ლარს, ჩუქებით და მემკვიდრეობით მიღებული ქონება თუ დაიბეგრება გადასახადით?

პასუხი: საქართველოს საგადასახადო კოდექსის 276-ე მუხლის 4 პუნქტის მიხედვით ფიზიკური პირის ოჯახის მიერ საგადასახადო წლის განმავლობაში მიღებულ შემოსავლებში არ შეიტანება ოჯახის წევრებისგან მემკვიდრეობით, ჩუქებით ან განქორწინების საფუძველზე მიღებული ქონების ღირებულება. რადგან ჩუქებით და მემკვიდრეობით მიღებული ქონება არ შეიტანება ერთობლივ შემოსავლებში, შესაბამისად, არ დაიბეგრება ქონების გადასახადით. თუმცა , ეს არ ნიშნავს ჩუქებით ან მემკვიდრეობით მიღებულ ქონებაზე პირის განთავისუფლებას საერთოდ, კერძოდ კი საშემოსავლო გადასახადისგან: სსკ-ის 168-ე მუხლის 1 პუნქტის „ზ“, „თ“, და „ი“ ქვეპუნქტების მიხედვით, საშემოსავლო გადასახადისაგან განთავისუფლებულია საგადასახადო წლის განმავლობაში პირველი და მეორე რიგის მემკვიდრეების მიერ ჩუქებით, ან მემკვიდრეობით მიღებული ქონების ღირებულება; ასევე საგადასახადო წლის განმავლობაში ფიზიკური პირისგან 1000 ლარამდე ღირებულების, ჩუქებით მიღებული ქონება; მესამე და მეოთხე რიგის მემკვიდრეების მიერ 150 000 ლარამდე ღირებულების, ჩუქებით ან მემკვიდრეობით მიღებული ქონების ღირებულება.

საქართველოს საგადასახადო კოდექსის 217-ე მუხლის მე-10 პუნქტის მიხედვით მესამე და მეოთხე რიგის მემკვიდრეების მიერ საგადასახადო წლის განმავლობაში 150 000 ლარისა და მეტი ღირებულების ქონების ჩუქებით ან/და მემკვიდრეობით მიღების შემთხვევაში, საშემოსავლო გადასახადი ექვემდებარება გადახდას, ქონების (შემოსავლის) მიღებიდან 2 კალენდარული წლის განმავლობაში, არაუგვიანეს ყოველი 5 თვის შემდგომი თვის 15 რიცხვისა, თანაბარ ნაწილებად, რის შესახებაც აღნიშნული ფიზიკური პირი საგადასახადო ორგანოს წარუდგენს დეკლარაციას აქტივის გადაცემიდან (რეგისტრაციიდან) არაუგვიანეს მომდევნო თვის 15 რიცხვისა.

თქვენ არ უთითებთ, თუ რომელი რიგის მემკვიდრეს, ან ვისგან და რა მოცულობით მიღებულ საჩუქარს ეხება საკითხი. ამდენად, ამ განმარტებიდან, ვფიქრობთ, დამოუკიდებლადაც შეძლებთ თქვენთვის საინტერესო პასუხის ამოკითხვას. გარდა ამისა, სამკვიდროს გახსნის და ქონების გადმოცემის შემთხვევაში, სანოტარო კანტორა (მარეგისტრირებელი ორგანო) ყოველთვის აფრთხილებს და გასცემს საჭირო კონსულტაციას მოსალოდნელი გადასახადების შესახებ.

კითხვა:

- უნდა გადაიხადოს თუ არა ფიზიკურმა პირმა დღგ, როდესაც სახლი ან მიწა იყიდა 120 000 ლარად და იმავე წელს გაყიდა 250 000 ლარად?

პასუხი: საქართველოს საგადასახადო კოდექსის 230-ე მუხლის 1 პუნქტის ჰ6 ქვეპუნქტის მიხედვით, მიწის მიწოდება გათავისუფლებულია დამატებული ღირებულების გადასახადისაგან. ასევე, სახლის რეალიზაციაც გათავისუფლებულია დღგ-ს გადასახადისგან.

კითხვა:

- ვარ ბინათმშენებლობის ამხანაგობის წევრი, გადახდილი მაქვს ასაშენებელი ბინის ღირებულების ნაწილი, მშენებლობა ახალი დაწყებულია, ვარ ქონების გადასახადის გადამხდელი (40 000 ლარზე მეტი შემოსავალი) დასაბეგრი ქონების ჩამონათვალში უნდა შევიტანო თუ არა მშენებარე ბინა, რომელიც სარეგისტრაციო სამსახურში (საჯარო რეესტრში) ჩემს სახელზე არ არის აღრიცხული? და თუ უნდა შევიტანო, როგორ მოვახდინო მისი შეფასება?