|

|

მთავარი - ბიბლიოთეკის შესახებ - ელ.რესურსები |

|

საქართველოს მთავრობა თაკარა მზის ქვეშ №6 |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| თემატური კატალოგი საქართველოს მთავრობა თაკარა მზის ქვეშ |

| საავტორო უფლებები: © საქართველოს ახალგაზრდა იურისტთა ასოციაცია |

| თარიღი: 2006 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: მონიტორინგი ხორციელდბა საქართველოს ახალგაზრდა იურისტთა ასოციაციის მიერ პროექტის – „ფინანსური გამჭვირვალობა და საჯარო დაწესებულებების ანტიკორუფციული მონიტორინგი“ – ფარგლებში. ფინანსური მხარდაჭერა – ღია საზოგადოების ინსტიტუტი (OSI) ავტორი: თამარ ჩუგოშვილი გამოცემაზე პასუხისმგებელი: გიორგი ჩხეიძე თამარ გურჩიანი რედაქტორი: ხათუნა ყვირალაშვილი დიზაინი: ირაკლი სესიაშვილი ირაკლი სვანიძე. საქართველოს ახალგაზრდა იურისტთა ასოციაცია |

|

|

1 შესავალი |

▲back to top |

საქართველოს ახალგაზრდა იურისტთა ასოციაციამ „ფინანსური გამჭვირვალობისა და საჯარო დაწესებულებათა ანტიკორუფციული მონიტორინგის“ პროექტის ფარგლებში დაასრულა მუშაობა საქართველოს პრეზიდენტისა და მთავრობის სარეზერვო ფონდების 2006 წლის ანტიკორუფციულ მონიტორინგზე.

ჩვენი ორგანიზაციის 2007-2010 წლების სტრატეგიის შესაბამისად, ეფექტიანი, ანგარიშვალდებული და გამჭვირვალე მმართველობის ხელშეწყობა ერთერთ ძირითად სტრატეგიულ ამოცანას წარმოადგენს. ჩვენი მიზანია:

გამჭვირვალე, ეფექტური და ანგარიშვალდებული სახელმწიფო სტრუქტურების ჩამოყალიბების ხელშეწყობა;

საზოგადოების „ცოდნის უფლების“ უზრუნველყოფა და მისი ინფორმირებული მონაწილეობის ხელშეწყობა გადაწყვეტილებების მიღების პროცესში;

ინფორმაციის თავისუფლების ინსტრუმენტის გამოყენებით საჯარო დაწესებულებების ფინანსური გამჭვირვალობის გაზრდა.

პრეზიდენტისა და მთავრობის სარეზერვო ფონდები, მიუხედავად იმისა, რომ სრული საბიუჯეტო ასიგნებების მხოლოდ 2%-ს შეადგენს, ტრადიციულად, სახელმწიფო ბიუჯეტის ერთერთ ყველაზე პრობლემატურ ნაწილს წარმოადგენს. გამომდინარე აქედან, საია წლების განმავლობაში სწორედ ამ საბიუჯეტო სახსრების განკარგვას ადევნებს თვალყურს და შესაბამის ინფორმაციას აწვდის მოქალაქეებს და დაინტერესებულ პირებს.

ამჯერად წარმოგიდგენთ საქართველოს პრეზიდენტისა და მთავრობის სარეზერვო ფონდების 2006 წლის შემაჯამებელ ფინანსურ ანგარიშს.

საქართველოში მთავრობის სარეზერვო ფონდი პირველად 2005 წელს შეიქმნა, პრეზიდენტის სარეზერვო ფონდს კი არსებობის გაცილებით ხანგრძლივი ისტორია აქვს.

აღნიშნული ფონდების მსგავსი არაერთი ფონდი არსებობდა ქართულ პრაქტიკაში, მაგალითად: პრეზიდენტის სახელმწიფო რწმუნებულების ფონდები, აჭარის ა/რ მთავრობის სარეზერვო ფონდი. საგულისხმოა, რომ ყოველი მათგანის ხარჯვის კანონიერება და მიზანშეწონილობა მუდმივად ეჭვქვეშ იდგა.

დღეისათვის პრეზიდენტისა და მთავრობის სარეზერვო ფონდები იქმნება და არსებობს „საბიუჯეტო სისტემების შესახებ“ კანონისა და სახელმწიფო ბიუჯეტის შესახებ კანონის თანახმად.

|

|

2 საქართველოს პრეზიდენტისა და მთავრობის სარეზერვო ფონდები |

▲back to top |

საქართველოში მთავრობის სარეზერვო ფონდი პირველად 2005 წელს შეიქმნა, პრეზიდენტის სარეზერვო ფონდს კი არსებობის გაცილებით ხანგრძლივი ისტორია აქვს.

აღნიშნული ფონდების მსგავსი არაერთი ფონდი არსებობდა ქართულ პრაქტიკაში, მაგალითად: პრეზიდენტის სახელმწიფო რწმუნებულების ფონდები, აჭარის ა/რ მთავრობის სარეზერვო ფონდი. საგულისხმოა, რომ ყოველი მათგანის ხარჯვის კანონიერება და მიზანშეწონილობა მუდმივად ეჭვქვეშ იდგა.

დღეისათვის პრეზიდენტისა და მთავრობის სარეზერვო ფონდები იქმნება და არსებობს „საბიუჯეტო სისტემების შესახებ“ კანონისა და სახელმწიფო ბიუჯეტის შესახებ კანონის თანახმად.

პრეზიდენტისა და მთავრობის სარეზერვო ფონდების დანიშნულება

„საბიუჯეტო სისტემების შესახებ“ საქართველოს კანონის მე-13 მუხლი [საქართველოს სახელმწიფო ბიუჯეტის სარეზერვო ფონდები] ადგენს:

1. საქართველოს სახელმწიფო ბიუჯეტში იქმნება საქართველოს პრეზიდენტის და საქართველოს მთავრობის სარეზერვო ფონდები. ორივე ფონდის მოცულობა, ერთად აღებული არ უნდა აღემატებოდეს ფიქსირებული ასიგნებების მთლიანი ოდენობის

2. პროცენტს. საქართველოს პრეზიდენტის და საქართველოს მთავრობის სარეზერვო ფონდებიდან სახსრები გამოიყოფა სახელმწიფოებრივი მნიშვნელობის ისეთი საგანგებო შემთხვევებისათვის, როგორიცაა ბუნებრივი და სხვა სახის კატასტროფები, აგრეთვე, სხვა გაუთვალისწინებელი სახელმწიფო ხარჯების დასაფინანსებლად. საქართველოს სახელმწიფო ბიუჯეტის სარეზერვო ფონდების ხარჯების მიმართულებები განისაზღვრება, შესაბამისად, საქართველოს პრეზიდენტის და საქართველოს მთავრობის მიერ, წლიური საბიუჯეტო კანონით განსაზღვრული მოცულობებისა და პირობების შესაბამისად.“

„2006 წლის სახელმწიფო ბიუჯეტის შესახებ“ კანონის მე-40 მუხლის თანახმად:

„საგანგებო ან/და გაუთვალისწინებელი ღონისძიებების დაფინანსების მიზნით, გათვალისწინებულია საქართველოს პრეზიდენტის სარეზერვო ფონდისა და მთავრობის სარეზერვო ფონდის შექმნა, შესაბამისად, 30 მილიონი და 14,4 მილიონი ლარის ოდენობით“

16 04 |

საქართველოს სარეზერვო ფონდები |

44,400.0 |

16 04 01 |

საქართველოს პრეზიდენტის სარეზერვო |

30,000.0 |

16 04 02 |

საქართველოს მთავრობის სარეზერვო |

14,400.0 |

ამრიგად, პრეზიდენტისა და მთავრობის სარეზერვო ფონდები წარმოადგენს სახელმწიფო ბიუჯეტის ნაწილს, შედგება ბიუჯეტში აკუმულირებული თანხებისაგან და მათი არსებობა გამიზნულია სახელმწიფოებრივი მნიშვნელობის ისეთი საგანგებო შემთხვევებისათვის, როგორიცაა ბუნებრივი და სხვა სახის კატასტროფები, აგრეთვე სხვა გაუთვალისწინებელი სახელმწიფო ხარჯების დაფინანსება.

ერთი შეხედვით, ფონდების დანიშნულება ნათელია, თუმცა, სარეზერვო ფონდებთან დაკავშირებით არსებულ პრობლემებს შორის მთავარი სწორედ მათი დანიშნულების კანონით მოცემული დეფინიციაა. პრაქტიკა ცხადყოფს, „სახელმწიფოებრივი მნიშვნელობის საგანგებო შემთხვევისა“ და გაუთვალისწინებელი სახელმწიფო ხარჯის“ ცნებები იმდენად ზოგადია, რომ მათში ყველა სფერო და კატეგორია შეიძლება მოექცეს. მაგალითად, 2006 წლის განმავლობაში პრეზიდენტისა და მთავრობის სარეზერვო ფონდებიდან ფინანსდებოდა შემდეგი ტიპის საქმიანობები:

ღირსების ორდენით დაჯილდოებულთა პრემიები;

სახელმწიფო რწმუნებულისათვის ავტომანქანის შეძენა;

სოფლის მეურნეობის სფეროში დასაქმებული მოსახლეობისათვის პრაქტიკული რჩევების სახელმძღვანელოს დაბეჭდვა და მისი უსასყიდლოდ გავრცელება;

საცურაო აუზის მშენებლობა;

სესხი;

თეატრალური სარდაფის მიერ სპექტაკლ „ქრონიკით“ გასტროლების გამართვა;

მოქალაქეთა ერთჯერადი დახმარება;

ატრაქციონების მოწყობა;

პრეზიდენტის საჯარო გამოსვლის მასობრივი ინფორმაციის საშუალებით გადაცემა;

შინაგან საქმეთა სამინისტროს შეუფერხებელი ფუნქციონირება;

საიდუმლო ღონისძიება;

და მრავალი სხვა.

ჩამონათვალი მრავალფეროვანია და შეიძლება ითქვას, ყოველი მათგანი „სახელმწიფო მნიშვნელობისაა“, თუმცა, რამდენადაა ისინი „გაუთვალისწინებელი ხარჯი“ - სადავოა.

პრეზიდენტისა და მთავრობის სარეზერვო ფონდის განკარგვის წესი

„საბიუჯეტო სისტემების შესახებ“ კანონის მე-13 მუხლის მე-3 პუნქტი განსაზღვრავს სარეზერვო ფონდიდან თანხის გამოყოფის წესს: „საქართველოს პრეზიდენტის და საქართველოს მთავრობის სარეზერვო ფონდებიდან თანხებს, მხარჯავი დაწესებულებების განაცხადისა და ფონდების მიზნობრივი დანიშნულების შესაბამისად, პრეზიდენტის და მთავრობის გადაწყვეტილებების საფუძველზე, გამოყოფს [ფინანსთა] მინისტრი. მხარჯავი დაწესებულება ვალდებულია, ზუსტად განსაზღვროს საჭირო თანხის მოცულობა და მიზნობრიობა.“

ზემოაღნიშნული მუხლის თანახმად, პრეზიდენტისა და მთავრობის სარეზერვო ფონდებიდან თანხებს გამოყოფენ, შესაბამისად, პრეზიდენტი და მთავრობა, ინდივიდუალური ადმინისტრაციული სამართლებრივი აქტით - განკარგულებით, მხარჯავი დაწესებულების განაცხადის საფუძველზე. ანუ:

1. მხარჯავი დაწესებულება ზუსტად განსაზღვრავს საჭირო თანხის მოცულობას და თანხის გამოყოფის თაობაზე განაცხადით მიმართავს პრეზიდენტს ან მთავრობას;

2. პრეზიდენტი ან მთავრობა იხილავს განაცხადის მართებულობას და, თანხმობის შემთხვევაში, განკარგულებით ავალებს ფინანსთა მინისტრს განმცხადებელი უწყებისათვის თანხის გამოყოფას;

3. ფინანსთა სამინისტრო მხარჯავ დაწესებულებას ურიცხავს გამოყოფილ თანხას.

ამრიგად, „საბიუჯეტო სისტემების შესახებ“ კანონის მე-13 მუხლის თანახმად, დღეისათვის სარეზერვო ფონდების მოქმედების სამართლებრივი რეჟიმი შემდეგია: პრეზიდენტი და მთავრობა, სახელმწიფოებრივი მნიშვნელობის ისეთი საგანგებო შემთხვევებისათვის, როგორიცაა ბუნებრივი და სხვა სახის კატასტროფები, აგრეთვე, სხვა გაუთვალისწინებელი სახელმწიფო ხარჯები, ერთპიროვნული გადაწყვეტილებით, დაწესებულებებისათვის გამოყოფენ თანხებს შესაბამისი სარეზერვო ფონდიდან.

|

|

3 საქართველოს პრეზიდენტისა და მთავრობის სარეზერვო ფონდებთან დაკავშირებული საკანონმდებლო ცვლილებები |

▲back to top |

სარეზერვო ფონდების ფინანსური მონიტორინგების თაობაზე ჩვენ მიერ მომზადებულ ანგარიშებში არაერთხელ აღვნიშნეთ მოცემულ სფეროში მიმდინარე საკანონმდებლო ცვლილებებსა და ტენდენციებზე. იმაზეც ბევრჯერ ვისაუბრეთ, რომ სარეზერვო ფონდებთან დაკავშირებით კანონმდებლობაში განხორციელებული ყოველი ცვლილება ფონდების ხარჯვას სულ უფრო უკონტროლოსა და გაუმჭვირვალეს ხდის. 2006 წლის საბოლოო ანგარიშში კიდევ ერთხელ მიმოვიხილავთ კანონმდებლობის სიახლეებს.

სარეზერვო ფონდის დანიშნულებასთან დაკავშირებით პირველი ცვლილებები 2005 წლის დასასრულისათვის განხორციელდა.

ცვლილებები „საბიუჯეტო სისტემების შესახებ“ საქართველოს კანონში

ერთ-ერთი უმთავრესი საკანონმდებლო ცვლილება, რომელმაც ცვლილებათა მთელ ნაკადს დაუდო სათავე, 2005 წლის დეკემბერში „საბიუჯეტო სისტემების შესახებ“ კანონში შევიდა.

2005 წლის დეკემბრამდე მოქმედი რედაქციით:

პრეზიდენტის სარეზერვო ფონდის დანიშნულება იყო თანხების განკარგვა „სახელმწიფოებრივი მნიშვნელობის ისეთი საგანგებო შემთხვევებისათვის, როგორიცაა ბუნებრივი და სხვა სახის კატასტროფები და გაუთვალისწინებელი სახელმწიფო ვალდებულებები“.

2005 წლის 28 დეკემბრის ცვლილებებით:

„სარეზერვო ფონდებიდან სახსრები გამოიყოფა სახელმწიფოებრივი მნიშვნელობის ისეთი საგანგებო შემთხვევებისათვის, როგორიცაა ბუნებრივი და სხვა სახის კატასტროფები, აგრეთვე, სხვა გაუთვალისწინებელი სახელმწიფოებრივი ხარჯების დასაფინანსებლად“.1

გარდა „საბიუჯეტო სისტემების შესახებ კანონში“ შეტანილი ცვლილებებისა, განსხვავებულად ჩამოყალიბდა 2006 წლის სახელმწიფო ბიუჯეტში მთავრობის სარეზერვო ფონდის დანიშნულებაც.

საქართველოს 2005 წლის ბიუჯეტის შესახებ კანონის 39-ე მუხლის მე-4 პუნქტის თანახმად, საქართველოს მთავრობის სარეზერვო ფონდიდან გამოყოფილი თანხებით უნდა დაფინანსებულიყო შემდეგი ღონისძიებები:

„საბიუჯეტო დაფინანსებაზე მყოფ თანამშრომელთა შრომის ანაზღაურების მოწესრიგება;

მაღალმთიან რეგიონებში განლაგებულ საბიუჯეტო დაწესებულებებში დასაქმებულ მუშაკთა ხელფასებზე მაღალმთიანობისათვის დანამატების შემოღება;

სახელმწიფო ჯილდოები და პრემიები;

საქართველოს ყოფილი პრეზიდენტების ოჯახების სოციალური უზრუნველყოფის ღონისძიებები;

სტიქიური მოვლენების სალიკვიდაციო ღონისძიებები.”

2006 წელს სახელმწიფო ბიუჯეტის შესახებ კანონიდან სარეზერვო ფონდის მიზნის დაკონკრეტება გაქრა: „საგანგებო, ან/და გაუთვალისწინებელი ღონისძიებების დაფინანსების მიზნით, გათვალისწინებულია საქართველოს პრეზიდენტის სარეზერვო ფონდის და მთავრობის სარეზერვო ფონდის შექმნა, შესაბამისად, 30.0 მლნ და 25.0 მლნ ლარის ოდენობით. პრეზიდენტის სარეზერვო ფონდისა და მთავრობის სარეზერვო ფონდების განკარგვა განხორციელდება საქართველოს ჰპრეზიდენტისა და საქართველოს მთავრობის მიერ გამოცემული შესაბამისი აქტების საფუძველზე.“2

ამრიგად, ზემოაღნიშნული საკანონმდებლო ცვლილებები შეეხო ფონდების დანიშნულებას და დადგინდა, რომ ფონდიდან უნდა დაფინანსდეს არა „გაუთვალისწინებელი სახელმწიფო ვალდებულებები“, არამედ „გაუთვალისწინებელი სახელმწიფოებრივი ხარჯები“, ანუ ყველანაირი ხარჯი, რომელიც წინასწარ ბიუჯეტში არ ყოფილა გათვალისწინებული. აქვე, თუ გავითვალისწინებთ, რომ საქართველოს სახელმწიფო ბიუჯეტში ხარჯები დეტალურად არასოდეს არის გაწერილი, აშკარაა, რომ, ტერმინ „გაუთვალისწინებლის“ ფარგლებში ნებისმიერი ხარჯი შეიძლება მოხვდეს. სამწუხაროდ, არსებული პრაქტიკა და ქვემოთ წარმოდგენილი ანგარიში სწორედ ამ ვერსიის სასარგებლოდ მეტყველებს.

ცვლილებები და დამატებები „სახელმწიფო შესყიდვების შესახებ“ საქართველოს კანონში

„საბიუჯეტო სისტემების შესახებ“ კანონში ცვლილებებს მოჰყვა სიახლეები „სახელმწიფო შესყიდვების შესახებ“ კანონში. ეს კანონი მიღებულ იქნა 2005 წელს და ძალაში შევიდა 2006 წლის პირველ იანვარს, საბიუჯეტო სახსრების რაციონალური და გამჭვირვალე ხარჯვის უზრუნველყოფისა და თავისუფალი კონკურენციის განვითარების მიზნით.

კანონით განსაზღვრული მიზნების უზრუნველსაყოფად სახელმწიფო შესყიდვებისათვის სპეციალური პროცედურებია დადგენილი, რომლებიც დაცული უნდა იყოს საბიუჯეტო სახსრების განკარგვის ყველა შემთხვევაში. შესაბამისად, პრეზიდენტის სარეზერვო ფონდიც, როგორც საბიუჯეტო სახსრებით შექმნილი სახელმწიფო ბიუჯეტის ორგანული და განუყოფელი ნაწილი, ზემოაღნიშნულ პროცედურებს უნდა ექვემდებარებოდეს. თუმცა, 2006 წლის ივლისში პრეზიდენტის სარეზერვო ფონდი ამ საერთო რეჟიმიდან ამოვარდა. საქართველოს პარლამენტმა დაჩქარებული წესით მიიღო პრეზიდენტის საკანონმდებლო ინიციატივა „სახელმწიფო შესყიდვების შესახებ“ კანონში ცვლილებებისა და დამატებების შეტანის შესახებ“. ცვლილება გულისხმობდა, რომ პრეზიდენტის სარეზერვო ფონდიდან ან/და საპრეზიდენტო ღონისძიებების უზრუნველსაყოფად განსახორციელებელ შესყიდვებზე საერთოდ არ უნდა გავრცელდეს „სახელმწიფო შესყიდვების შესახებ“ კანონის მოქმედება.

აღნიშნული ცვლილების შედეგად, „სახელმწიფო შესყიდვების შესახებ“ კანონის მე-3 მუხლის მე-2 პუნქტს დაემატა „ე“ ქვეპუნქტი: „ამ კანონის მოქმედება არ ვრცელდება... საქართველოს პრეზიდენტის სარეზერვო ფონდიდან, ასევე, საქართველოს პრეზიდენტის ან/და პარლამენტის თავმჯდომარის შეხვედრებისა და ვიზიტების ორგანიზების უზრუნველსაყოფად განსახორციელებელ შესყიდვებზე.“ მოგვიანებით, აღნიშნული მუხლი კიდევ უფრო დაიხვეწა და შემდეგი სახით ჩამოყალიბდა: „ამ კანონის მოქმედება არ ვრცელდება.. საქართველოს პრეზიდენტის სარეზერვო ფონდიდან, ასევე საქართველოს პრეზიდენტის ან/და პარლამენტის თავმჯდომარის შეხვედრებისა და ვიზიტების, ასევე საქართველოს პარლამენტში დელეგაციების მიღებისა და საქართველოს პარლამენტის დელეგაციების საზღვარგარეთ ვიზიტების ორგანიზების უზრუნველსაყოფად განსახორციელებელ შესყიდვებზე“.

ამრიგად, პრეზიდენტის სარეზერვო ფონდი, გაზრდილი მოცულობითა და თავისუფალი დანიშნულებით, კონტროლის მექანიზმის გარეშე დარჩა. შედეგად, პრეზიდენტის სარეზერვო ფონდთან დაკავშირებით, შემდეგი სამართლებრივი რეჟიმი მოქმედებს:

დანიშნულება - ბუნდოვანი. ფონდების დაფინანსების საგანი ხდება ყველა ტიპისა და კატეგორიის ღონისძიებები;

ხარჯვა - სამართლებრივად დაურეგულირებელი. საკანონმდებლო რეგულირების გარეშეა დარჩენილი პრეზიდენტის ფონდიდან თანხის განკარგვის მექანიზმები;

კონტროლი - თითქმის გაუქმებული. ფონდების ხარჯვის კონტროლის მექანიზმები ამოღებულ იქნა კანონებიდან.

აღნიშნულის გარდა, 2006 წლის 18 ივლისს განხორციელებული ცვლილებებით, „სახელმწიფო შესყიდვების შესახებ“ კანონში კიდევ ერთი სიახლე შევიდა ძალაში. „სახელმწიფო შესყიდვების შესახებ“ კანონის მე-10 მუხლის მე-3 პუნქტში მოცემულია შემთხვევები, როდესაც შესაძლებელია სახელმწიფო შესყიდვის ერთ პირთან მოლაპარაკების გზით განხორციელება. 2006 წლის ივლისში განხორციელებული ცვლილებების შედეგად, ამ ჩამონათვალს დაემატა კიდევ ერთი: „შესყიდვა შეიძლება განხორციელდეს ერთ პირთან მოლაპარაკების საშუალებით, თუ, სახელმწიფოებრივი და საზოგადოებრივი მნიშვნელობის ღონისძიებების შეზღუდულ ვადებში შეუფერხებლად გატარების მიზნით, საქართველოს პრეზიდენტის ან/და საქართველოს მთავრობის სამართლებრივი აქტით დადგინდა შესყიდვების განხორციელება“. მართალია, ზემოაღნიშნულ ნორმაში მოცემულია ზოგადი ხასიათის წინადადება - „სახელმწიფოებრივი და საზოგადოებრივი მნიშვნელობის ღონისძიებების შეზღუდულ ვადებში შეუფერხებლად გატარება“, - რომელიც უნდა განსაზღვრავდეს, რა შემთხვევაში შეუძლია პრეზიდენტსა და მთავრობას ერთ პირთან მოლაპარაკების გზით შესყიდვის განხორციელების უფლებამოსილების მინიჭება შემსყიდველისათვის, მაგრამ, რეალურად, პრეზიდენტის და მთავრობის სამართლებრივი აქტით ამა თუ იმ უწყებას ენიჭება უფლებამოსილება, ერთ პირთან მოლაპარაკების გზით განახორციელოს ნებისმიერი ღირებულების შესყიდვა.

ამრიგად, მართალია მთავრობის სარეზერვო ფონდი მთლიანად არ გათავისუფლებულა „სახელმწიფო შესყიდვების შესახებ“ კანონის მოქმედებისაგან, თუმცა, მთავრობას მიენიჭა უფლებამოსილება, თანხის გამოყოფასთან ერთად, თავადვე მისცეს შემსყიდველს უფლება, ერთპიროვნულად განკარგოს მიღებული თანხა.

ზემოთ განხილული ცვლილებების არამართებულობა ცალსახაა, ვინაიდან, ყოველი მათგანი წინააღმდეგობაში მოდის თავად სახელმწიფო შესყიდვების პრინციპებთან:

ა) სახელმწიფო შესყიდვებისათვის განკუთვნილი ფულადი სახსრების რაციონალური ხარჯვის უზრუნველყოფა;

ბ) სახელმწიფო საჭიროებისათვის აუცილებელი საქონლის წარმოების, მომსახურების გაწევისა და სამშენებლო სამუშაოს შესრულების სფეროში ჯანსაღი კონკურენციის განვითარება;

გ) სახელმწიფო შესყიდვების განხორციელებისას შესყიდვების მონაწილეთა მიმართ სამართლიანი და არადისკრიმინაციული მიდგომის უზრუნველყოფა;

დ) სახელმწიფო შესყიდვების საჯაროობის უზრუნველყოფა;

ე) სახელმწიფო შესყიდვების ერთიანი სისტემის შექმნა და მის მიმართ საზოგადოების ნდობის ჩამოყალიბება.

________________

1. „საბიუჯეტო სისტემების შესახებ“ კანონის მე- 13 მუხლი.

2. „საქართველოს 2006 წლის სახელმწიფო ბიუჯეტის შესახებ“ კანონის მე-40 მუხლის მე-7 პუნქტი.

|

|

4 პრეზიდენტის სარეზერვო ფონდი |

▲back to top |

|

|

4.1 გადახარჯვა |

▲back to top |

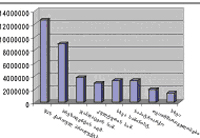

წლების განმავლობაში სარეზერვო ფონდების განკარგვისას ერთ-ერთ უმთავრეს დარღვევას „ფიქსირებულ ასიგნებებს ზემოთ ხარჯვა“, ანუ „გადახარჯვა“ წარმოადგენდა.

„საბიუჯეტო სისტემების შესახებ“ კანონის მე-13 მუხლის მე-2 პუნქტის თანახმად: „საქართველოს სახელმწიფო ბიუჯეტის სარეზერვო ფონდები ხარჯების მიმართულებები დგინდება პრეზიდენტის და მთავრობის მიერ წლიური საბიუჯეტო კანონით განსაზღვრული მოცულობებისა და პირობების შესაბამისად“ 2006 წლის წლიური საბიუჯეტო კანონის მიხედვით კი, პრეზიდენტის ფონდის მოცულობა განისაზღვრა 30 მილიონი ლარის ოდენობით:1

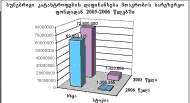

პრეზიდენტის სარეზერვო ფონდის მოცულობა გასული წლების განმავლობაში შეადგენდა 10 მილიონ ლარს, 2006 წელს კი, სარეზერვო ფონდი გაზრდილი მოცულობით - 30 მილიონი ლარით განისაზღვრა.

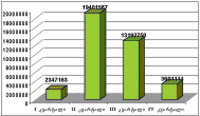

დიაგრამა №1

კანონის ზემოაღნიშნული მითითება ნიშნავს, რომ 2006 წლის განმავლობაში პრეზიდენტის ფონდიდან გაწეული ხარჯვა 30 მილიონ ლარს არ უნდა აღემატებოდეს. კანონის ცალსახა მოთხოვნის მიუხედავად, 2006 წელს, ისევე, როგორც გასულ წლებში, ადგილი ჰქონდა „ფიქსირებულ ასიგნებებს ზევით ხარჯვას“, ანუ პრეზიდენტის სარეზერვო ფონდიდან იმაზე მეტი დაიხარჯა, ვიდრე ეს წინასწარ იყო განსაზღვრული და კანონმდებლობით დაშვებული.

2006 წლის განმავლობაში, კვარტალების მიხედვით, ფონდიდან ხარჯები შემდეგნაირად იქნა გაწეული:

I კვარტალის განმავლობაში დაიხარჯა - 2,347,163 ლარი;

II კვარტალის განმავლობაში დაიხარჯა - 19,401,587 ლარი;

III კვარტალის განმავლობაში დაიხარჯა - 13,192,750 ლარი;

IV კვარტალის განმავლობაში კი - 3,601,114 ლარი.

დიაგრამა №2

ამრიგად, 2006 წლის პირველი სამი კვარტალის ბოლოს პრეზიდენტის ფონდი დან გახარჯული იყო 34,941,500 ლარი, ანუ თითქმის 5 მილიონით მეტი, ვიდრე მთელი წლის განმავლობაში იყო დაშვებული.

მიუხედავად იმისა, რომ 2006 წლის 1 ოქტომბერს სარეზერვო ფონდიდან დაშვებულზე ბევრად მეტი თანხა იყო გამოყოფილი, წლის ბოლო კვარტალში ხარჯვა მაინც გაგრძელდა და დამატებით 3,601,114 ლარი გამოიყო, შესაბამისად, 2006 წლის განმავლობაში პრეზიდენტის სარეზერვო ფონდიდან სულ 38,542,614 ლარი, ანუ ნებადართულზე 8,542,614 ლარით მეტი დაიხარჯა.

ზემოაღნიშნული ფიქსირებულ ასიგნებებს ზევით ხარჯვა წინააღმდეგობაში მოდის:

საბიუჯეტო სისტემების შესახებ კანონის მე-13 მუხლის მე-2 პუნქტთან, რომლის თანახმად: „საქართველოს სახელმწიფო ბიუჯეტის სარეზერვო ფონდების ხარჯების მიმართულებები განისაზღვრება... წლიური საბიუჯეტო კანონით განსაზღვრული მოცულობებისა და პირობების შესაბამისად“;

2006 წლის სახელმწიფო ბიუჯეტის შესახებ კანონთან, რომლის თანახმად, პრეზიდენტის სარეზერვო ფონდის მოცულობა, მხოლოდ და მხოლოდ 30 მილიონ ლარს შეადგენს.

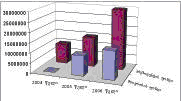

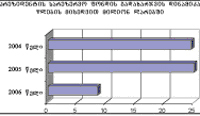

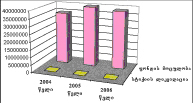

პრეზიდენტის სარეზერვო ფონდის ფიქსირებულ ასიგნებას ზევით ხარჯვა გასულ წლებშიც აქტუალური პრობლემა იყო. წლების მიხედვით, ფონდების მოცულობისა და რეალური ხარჯვის შედარება შემდეგნაირად გამოიყურება:

|

ფონდის |

რეალური |

გადახარჯვა |

2004 წელი |

10 000 000 |

34 564 666 |

24 564 666 |

2005 წელი |

14 000 000 |

39 911 037 |

25 911 037 |

2006 წელი |

30 000 000 |

38 542 614 |

8 542 614 |

მიუხედავად იმისა, რომ პრეზიდენტის ფონდის მოცულობა წინა წლებთან შედარებით 3-ჯერ გაიზარდა, ფონდი ფიქსირებულ ასიგნებებს მაინც გასცდა:

2006 წელს პრეზიდენტის სარეზერვო ფონდის გადახარჯვის პროცენტული მაჩვენებელი, წინა წლებთან შედარებით, შემცირდა, თუმცა, არა იმიტომ, რომ ხარჯვა შემცირდა, არამედ იმიტომ, რომ ფონდის მოცულობა გაიზარდა:

________________

1. „2006 წლის სახელმწიფო ბიუჯეტის შესახებ“ კანონის მე-40 მუხლი.

|

|

4.2 პრეზიდენტის სარეზერვო ფონდი ფინანსთა სამინისტროს ანგარიშებში |

▲back to top |

„საბიუჯეტოს სისტემების შესახებ“ კანონის 35-ე მუხლის თანახმად: „ყოველი კვარტალის დასრულებიდან 1 თვის ვადაში საქართველოს ფინანსთა სამინისტრო საქართველოს პარლამენტს წარუდგენს სახელმწიფო ბიუჯეტის კვარტალურ მიმოხილვას“. მოცემულ ანგარიშებში უნდა აისახოს შესაბამის პერიოდში სახელმწიფო ბიუჯეტიდან გაწეული ყოველი ხარჯი.

მნიშვნელოვანია, თუ როგორ აისახება პრეზიდენტის განკარგულებები და, შესაბამისად, ჩვენს ხელთ არსებული მონაცემები ფინანსთა სამინისტროს ანგარიშებში. როგორც წესი, პრეზიდენტისა და მთავრობის მიერ „გადახარჯული“ თანხების ბიუჯეტში „გასწორებას“ სწორედ ფინანსთა სამინისტრო ახდენს, თანაც ისე, რომ წლის ბოლოს პრეზიდენტსა და პარლამენტს ფიქსირებულ ასიგნებას ზემოთ არც ერთი თეთრი არ გამოსდით გახარჯული.

ფინანსთა სამინისტროს ანგარიშების განხილვისას, დარღვევების მთელი ნაკადია სახეზე. ანგარიში წინააღმდეგობაში მოდის წლიურ საბიუჯეტო კანონთან, პრეზიდენტის განკარგულებებთან და, რაც მთავარია, საკუთარ მონაცემებთან.

2006 წლის I კვარტალი:

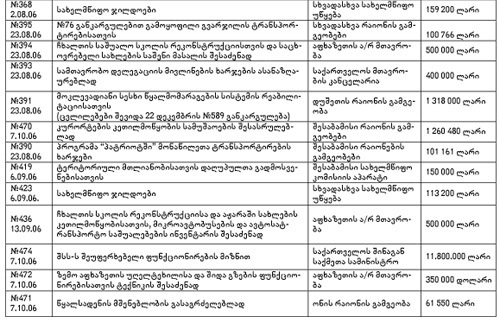

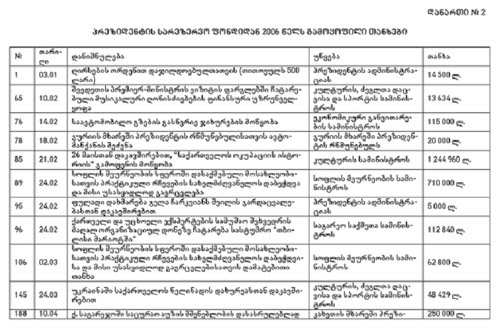

2006 წლის პირველ კვარტალში პრეზიდენტმა 10 განკარგულება გამოსცა პრეზიდენტის სარეზერვო ფონდიდან თანხის გამოყოფის თაობაზე, რომელთა ჯამი 2,347,163 ლარს შეადგენდა, თუმცა, მათგან ფინანსთა სამინისტროს სახელმწიფო ბიუჯეტის შესრულების საბოლოო ანგარიშში მხოლოდ 2 განკარგულება, ანუ 127,340 ლარის ხარჯვა, მოხვდა, დანარჩენი რვა განკარგულება კი „გაქრა“; ესენია:

№65 განკარგულება - შვედეთის პრემიერ-მინისტრის ვიზიტის ფარგლებში ჩატარებული მუსიკალური ღონისძიებების ფინანსური უზრუნველყოფა - 13 634 ლარი;

№76 განკარგულება - საავტომობილო გზების გასწვრივ ჯიხურების მოწყობა - 115 000 ლარი;

№78 განკარგულება - გურიის მხარეში პრეზიდენტის რწმუნებულისათვის ავტომანქანის შეძენა 20 000 ლარი;

№85 განკარგულება - 26 მაისთან დაკავშირებით „საქართველოს ოკუპაციის ისტორიის“ გამოფენის მოწყობა - 1 244 960 ლარი;

№89 განკარგულება - სოფლის მეურნეობის სფეროში დასაქმებული მოსახლეობისათვის პრაქტიკული რჩევების სახელმძღვანელოს დაბეჭდვა და მისი უსასყიდლოდ გავრცელება - 710 000 ლარი;

№95 განკარგულება - ფულადი დახმარება გელა ჩარკვიანს შვილის გარდაცვალებასთან დაკავშირებით - 5 000 ლარი;

№106 განკარგულება - სოფლის მეურნეობის სფეროში დასაქმებული მოსახლეობისათვის პრაქტიკული რჩევების სახელმძღვანელოს დაბეჭდვისა და მისი უსასყიდლოდ გავრცელებისათვის დამატებითი თანხა - 62 800 ლარი;

№145 განკარგულება - უკრაინაში საქართველოს წელიწადის დახურვასთან დაკავშირებით - 48 429 ლარი;

აღნიშნული განკარგულებების ფინანსთა სამინისტროს საბოლოო ანგარიშიდან ამოღება ეწინააღმდეგება არამარტო პრეზიდენტის განკარგულებებს, არამედ თავად ფინანსთა სამინისტროს პირველი კვარტალის მონაცემებს, რადგან ჩამოთვლილთაგან ყველა განკარგულება ასახული იყო ფინანსთა სამინისტროს I კვარტალის ანარიშში, რაც კიდევ ერთი დასტურია იმისა, რომ მითითებული თანხები რეალურად სარეზერვო ფონდიდან დაიხარჯა.

2006 წლის II კვარტალი:

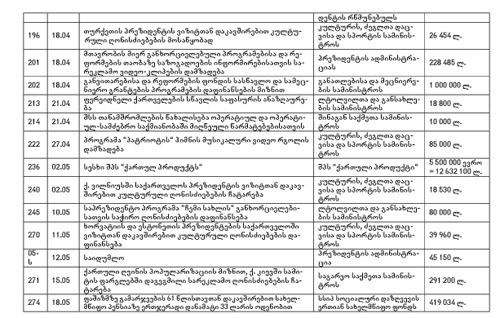

2006 წლის მეორე კვარტალის მონაცემები ფინანსთა სამინისტროს სახელმწიფო ბიუჯეტის ხარჯვის ანგარიშში პირველის მსგავსად აისახა. ანუ, 2006 წლის პირველი ორი კვარტალის განმავლობაში სარეზერვო ფონდიდან თანხების გამოყოფის თაობაზე პრეზიდენტის 21 განკარგულება სრულად აისახა ფინანსთა სამინისტროს 6 თვის ანგარიშში, თუმცა, ამ 21 განკარგულებიდან ფინანსთა სამინისტროს წლიურ ანგარიშში მხოლოდ და მხოლოდ 5 მოხვდა, ანუ 19,401,587 ლარის ნაცვლად - 3,739,150 ლარი. დანარჩენი 16 განკარგულების ბედი კი უცნობია:

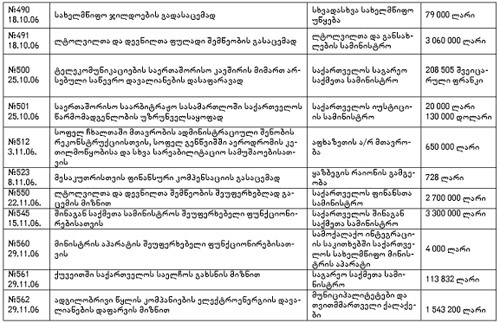

№188 განკარგულება - ქ. საგარეჯოში საცურაო აუზის მშენებლობის დასასრულებლად - 250 000 ლარი;

№196 განკარგულება - თურქეთის პრეზიდენტის ვიზიტთან დაკავშირებით კულტურული ღონისძიებების მოსაწყობად - 26 454 ლარი;

№201 განკარგულება - მთავრობის მიერ განხორციელებული პროგრამებისა და რეფორმების თაობაზე საზოგადოების ინფორმირებისათვის სარეკლამო ვიდეო-კლიპების დამზადება - 228 485 ლარი;

№202 განკარგულება - განვითარებისა და რეფორმების ფონდის სასწავლო და სამეცნიერო გრანტების პროგრამების დაფინანსების მიზნით - 1 000 000 ლარი;

№213 განკარგულება - ფერეიდნელი ქართველების სწავლის საფასურის ანაზღაურება - 18 800 ლარი;

№214 განკარგულება - შსს თანამშრომლების წახალისება ოპერატიულ და ოპერატიულ-სამძებრო საქმიანობაში მიღწეული წარმატებებისათვის - 10 000 ლარი;

№222 განკარგულება - პროგრამა „პატრიოტის“ ჰიმნის მუსიკალური ვიდეორგოლის დამზადება - 85 000 ლარი;

№240 განკარგულება - ქ. ვილნიუსში საქართველოს პრეზიდენტის ვიზიტთან დაკავშირებით კულტურული ღონისძიებების ჩატარება - 18 530 ლარი;

№245 განკარგულება - საპრეზიდენტო პროგრამა „ჩემი სახლის“ განხორციელებისათვის საჭირო ღონისძიებების დაფინანსება - 80 000 ლარი;

№270 განკარგულება - ხორვატიის და ესტონეთის პრეზიდენტების საქართველოში ვიზიტთან დაკავშირებით კულტურული ღონისძიებების დაფინანსება - 39 960 ლარი;

№271 განკარგულება - ქართული ღვინის პოპულარიზაციის მიზნით ქ. კიევში სამიტის ფარგლებში დაგეგმილი სარეკლამო ღონისძიებების ჩატარება - 291 200 ლარი;

№274 განკარგულება - ფაშიზმზე გამარჯვების 61 წლისთავთან დაკავშირებით სახელმწიფო პენსიაზე ერთჯერადი დანამატი 33 ლარის ოდენობით - 419 034 ლარი;

№275 განკარგულება - 26 მაისს კულტურული ღონისძიებების დაფინანსება - 432 700 ლარი;

№279 განკარგულება - ნორჩ მეცნიერ-გამომგონებელთა კონკურსის ორგანიზება - 25 800 ლარი;

№292 განკარგულება - თეატრალური სარდაფის მიერ სპექტაკლ „ქრონიკით“ გასტროლების გამართვა - 45 714 ლარი;

№296 განკარგულება - საბავშვო სახარების გამოცემისათვის საჭირო ხარჯების დასაფინანსებლად- 27 250 ლარი;

ამ შემთხვევაშიც, პირველი კვარტალის მსგავსად, ფინანსთა სამინისტროს საბოლოო ანგარიში წინააღმდეგობაში მოდის როგორც პრეზიდენტის განკარგულებებთან, ასევე, ფინანსთა სამინისტროს ექვსი თვის ანგარიშთანაც, რომელშიც ყველა ზემოთ მითითებული ხარჯვა იყო ასახული.

2006 წლის III კვარტალი

2006 წლის მესამე კვარტალის ანგარიშში მოცემული მონაცემები რადიკალურად განსხვავდებოდა წინა ანგარიშებისაგან და მასში უკვე აღარ აისახებოდა პირველი და მეორე კვარტალის განმავლობაში გაწეული ხარჯები. გარდა ამისა, ამ პერიოდში პრეზიდენტის მიერ სარეზერვო ფონდის განკარგვის თაობაზე კიდევ ოთხი განკარგულება არ აისახა საბოლოო ანგარიშში; ესენია:

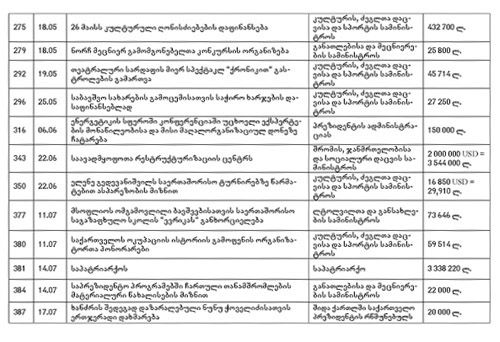

№377 განკარგულება - მსოფლიოს ომგამოვლილი ბავშვებისათვის საერთაშორისო საგაზაფხულო სკოლის „ევრიკას“ განხორციელება - 73 646 ლარი;

№433 განკარგულება - ღირსების ორდენით დაჯილდოებულთათვის ფულადი დახმარების გადასაცემად - 1 500 ლარი;

№449 განკარგულება - სურამის ციხის დეკორატიული განათება - 11 995 ლარი;

№462 განკარგულება - წმ. ორმოც სებასტიელ მოწამეთა ტაძრის აღდგენითი და არქეოლოგიური სამუშაოების შესრულების მიზნით - 45 740 ლარი.

2006 წლის საბოლოო ანგარიში

ფინანსთა სამინისტროს 2006 წლის სახელმწიფო ბიუჯეტის შესრულების ანგარიშში1 სიახლე აღმოვაჩინეთ. როგორც ზემოთ არაერთხელ აღვნიშნეთ, „2006 წლის სახელმწიფო ბიუჯეტის შესახებ“ კანონის თანახმად, პრეზიდენტის სარეზერვო ფონდის მოცულობა 30 მილიონი ლარით განისაზღვრა, თუმცა, ფინანსთა სამინისტროს ანგარიშში ეს ოდენობა გაზრდილი მოცულობით იქნა ასახული:

ანგარიშის 33-ე გვერდზე - „საქართველოს პრეზიდენტის სარეზერვო ფონდი“, რომელიც პრეზიდენტის სარეზერვო ფონდის ხარჯვას ეთმობა, მითითებულია: „საქართველოს პრეზიდენტის სარეზერვო ფონდი 2006 წელს განისაზღვრა 32,353.1 ათასი ლარით. საქართველოს პრეზიდენტის განკარგულებებით, საანგარიშო პერიოდში საქართველოს პრეზიდენტის სარეზერვო ფონდიდან გამოყოფილი ასიგნებების მოცულობამ შეადგინა 32,291,6 ათასი ლარი.“

ფინანსთა სამინისტროს ეს ჩანაწერი სრულიად ალოგიკურია და, უბრალოდ, არ ასახავს რეალურ მდგომარეობას. ანგარიშის ალოგიკურობა იმაში მდგომარეობს, რომ იგი ფონდებს უფრო გაზრდილი მოცულობით ასახავს, ვიდრე ეს „2006 წლის სახელმწიფო ბიუჯეტის შესახებ“ კანონშია გათვალისწინებული. როგორც უკვე აღვნიშნეთ, პარლამენტის მიერ დამტკიცებული 2006 წლის საბიუჯეტო კანონის თანახმად, პრეზიდენტის სარეზერვო ფონდის მოცულობა 30 მილიონი ლარით განისაზღვრა, შესაბამისად გაუგებარია როგორ მოახერხა ფინანსთა სამინისტრომ პრეზიდენტის ფონდის მოცულობის 32,353,100 ლარამდე გაზრდა.

რაც შეეხება ანგარიშში ასახულ ხარჯვის ოდენობას, ეს მონაცემები, უბრალოდ, არ შეეფერება სინამდვილეს, ვინაიდან „საქართველოს პრეზიდენტის განკარგულებით, საანგარიშო პერიოდში საქართველოს პრეზიდენტის სარეზერვო ფონდიდან გამოყოფილი ასიგნებების მოცულობამ შეადგინა“ არა 32,291,600, არამედ 38,542,614 ლარი.

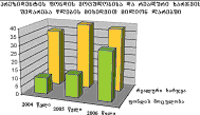

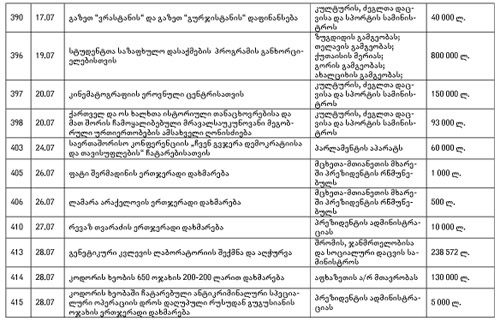

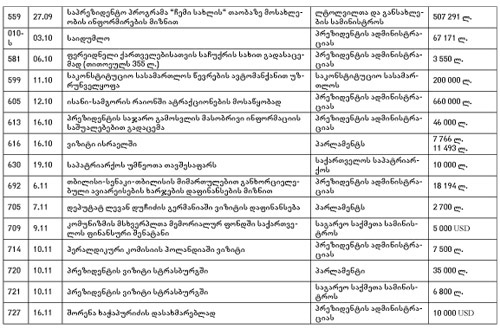

სულ 2006 წლის განმავლობაში საქართველოს პრეზიდენტმა გამოსცა 125 განკარგულება სარეზერვო ფონდიდან თანხის გამოყოფის თაობაზე, რომელთაგან ფინანსთა სამინისტროს ანგარიშებში 29 არ აისახა:

|

I |

II |

III |

IV |

პრეზიდენტის მიერ |

10 |

21 |

56 |

38 |

ფინანსთა |

2 |

5 |

52 |

38 |

ჩამოთვლილ განკარგულებათა ჯამი 5,351,631 ლარს შეადგენს, ანუ ფინანსთა სამინისტროს კვარტალური და საბოლოო ანგარიშებიდან „გამქრალი“ პრეზიდენტის 29 განკარგულების შედეგად, 5 მილიონ ლარზე მეტი თანხის ხარჯვა პრეზიდენტს უბრალოდ „არ ჩაეთვალა“.

დიაგრამა №3

აღსანიშნავია ისიც, რომ ამგვარი „გაუგებრობები“ 2006 წლის სიახლე არ არის და ყოველ საბიუჯეტო წელს სარეზერვო ფონდიდან გაწეული ხარჯები სწორედ ამ მეთოდით „სწორდება“, ანუ წლის განმავლობაში პრეზიდენტისა და მთავრობის სარეზერვო ფონდიდან გახარჯული თანხა სხვადასხვა საბიუჯეტო ასიგნებაში გადანაწილდება, შედეგად კი, მთავრობასა და პრეზიდენტს დარღვევა არ ჩაეთვლება, ხოლო გადახარჯვით განკარგული სახელმწიფო ბიუჯეტის თანხები სახელმწიფო ბიუჯეტის ზრდად მოინათლება. მაგალითად გასული წლის ბოლოს განხორციელებული საბიუჯეტო ცვლილებების თანახმად, სხვადასხვა უწყების საბიუჯეტო ასიგნებები სწორედ იმ მოცულობით გაიზარდა, რამდენიც მას წლის განმავლობაში სარეზერვო ფონდიდან გამოეყო.

დაახლოებით იგივე სურათი გვაქვს 2006 წელს. ამ წლის მონაცემების თანახმად, უკანასკნელი საბიუჯეტო ცვლილებებით სახელმწიფო ბიუჯეტი გაიზარდა 50,6 მილიონი ლარით. ჩვენი მონაცემებით კი, წლის განმავლობაში სარეზერვო ფონდი გადაიხარჯა 56,7 მილიონი ლარით. მართალია, ბიუჯეტის გაზრდის თანხა იმდენად ზუსტად არ ემთხვევა გადახარჯულს, რამდენადაც გასულ წლებში, მაგრამ წინა წლების პრაქტიკასა და სიზუსტეს თუ გავითვალისწინებთ, ადვილად მისახვედრია, რომ 2006 წელს ზუსტად იგივე ოპერაცია განხორციელდა, რაც გასულ წლებში და „გადახარჯვას“ კვლავაც „ბიუჯეტის გაზრდა“ დაერქვა.

_____________

1. ფინანსთა სამინისტროს 2007 წლის 20 აპრილის № 06-02/34/3911 წერილი.

|

|

4.3 ძირითადი ტენდენციები |

▲back to top |

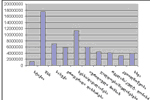

ვინაიდან დღეისათვის მოქმედი კანონმდებლობის თანახმად და ფონდის დანიშნულებისათვის მეტისმეტად ფართო განსაზღვრების მიცემის შედეგად, პრეზიდენტს შეუძლია „ყოველთვის“, „ყველას“ და „ყველაფრის“ დაფინანსება, ამიტომ სარეზერვო ფონდიდან გაწეული ხარჯების მიზნობრიობაზე საუბარი რთულია. სამაგიეროდ, შესაძლებელია, გამოვკვეთოთ ტენდენციები, ანუ რა ღონისძიებების დაფინანსება ითვლებოდა წლის განმავლობაში პრიორიტეტულად და რა ტიპის საქმიანობებს მოხმარდა პრეზიდენტის გამგებლობაში არსებული 30 მილიონი.

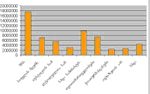

2006 წლის განმავლობაში პრეზიდენტის სარეზერვო ფონდიდან ხარჯვა შემდეგი მიმართულებებით მიმდინარეობდა:

სესხი შპს „ქართულ პროდუქტს“ - 12,632,100 ლარი;

გარე განათებისა და ფასადების შეკეთების ხარჯი - 6,716,545 ლარი;

კულტურული და გასართობი ღონისძიებების დაფინანსება - 6,575,887 ლარი;

ჯანმრთელობის დაცვის სფერო - 3,782,572 ლარი;

ოფიციალური ვიზიტები და შეხვედრები - 1,306,386 ლარი;

ერთჯერადი დახმარებები - 1,243,260 ლარი;

სხვა - 1,171,180 ლარი;

სტიქიით გამოწვეული ზიანის ანაზღაურება - 0 ლარი.

დიაგრამა №4

ვინაიდან სარეზერვო ფონდის დანიშნულება ბუნდოვანია და რთულია რომელიმე ტიპის ღონისძიების სახელმწიფოებრივ მნიშვნელობაზე ვიდავოთ, შედარებით უფრო კონკრეტულია ტერმინი „გაუთვალისწინებელი ხარჯი“. ეს უკანასკნელი გულისხმობს, რომ ესა თუ ის ხარჯი სახელმწიფო ბიუჯეტში გათვალისწინებული არ იყო. სახელმწიფო ბიუჯეტში კი, გათვალისწინებული შეიძლება არ იყოს მხოლოდ ისეთი ხარჯები, რომლებიც წინასწარ გათვალისწინებული ვერ იქნებოდა. სარეზერვო ფონდიდან თანხის გამოყოფის თაობაზე პრეზიდენტის განკარგულებებში ბევრი ისეთი ღონისძიება გვხვდება, რომლებიც ცალსახად ბიუჯეტის სხვა პუნქტებში უნდა გაწერილიყო და სარეზერვო ფონდს არ დასწოლოდა ტვირთად, მაგალითად:

საქართველოს დამოუკიდებლობის დღის აღსანიშნავად გამართული ღონისძიებები. საქართველო ყოველ წელს აღნიშნავს 26 მაისის დღესასწაულს, თუმცა, ყოველთვის სარეზერვო ფონდის ხარჯზე. ეს უცნაურობა უკვე ჩვევად იქცა;

ფაშიზმზე გამარჯვების წლისთავები - 26 მაისის მსგავსად, არც ეს დღესასწაული იმართება სარეზერვო ფონდების გვერდის ავლით;

გარე განათებისა და შენობათა ფასადების შეკეთება - ამ ღონისძიების წინასწარ დაგეგმვა და გათვალისწინება ლოგიკური იქნებოდა, თუმცა, ამ ტიპის საქმიანობებმა თავი მხოლოდ ადგილობრივი თვითმმართველობის არჩევნების წინ იჩინა;

ახალი წლის ზეიმის აღნიშვნა - გაუთვალისწინებელ ხარჯს, ზოგადად, არც ეს დღესასწაული რწარმოადგენს, თუმცა, არა ჩვენს შემთხვევაში.

ყურადსაღებია გააქტიურება 2006 წლის მესამე კვარტალის ბოლოს გარე განათებებისა და ფასადების შეკეთებისათვის თანხების გამოყოფის მხრივ. თუკი 2006 წლის აგვისტომდე პრეზიდენტის სარეზერვო ფონდიდან არც ერთი განკარგულებით არ გამოყოფილა თანხა გარე განათებისა და ფასადების შესაკეთებლად, 2006 წლის აგვისტოდან 2006 წლის 5 ოქტომბრამდე, ანუ ადგილობრივი თვითმმართველობის არჩევნებამდე, პრეზიდენტმა 13 განკარგულება გამოსცა ზემოაღნიშნული ღონისძიებების დასაფინანსებლად - საერთო ღირებულებით 6,716,545 ლარი - თანაც, ყოველი განკარგულების შესაბამისად, თანხა ადგილობრივი თვითმმართველობის ბიუჯეტებში მიემართებოდა. არჩევნების დასრულების შემდგომ კი, ამ ტიპის ღონისძიებისათვის თანხების გამოყოფა კვლავ შეწყდა.

ზემოაღნიშნული განკარგულებებია:

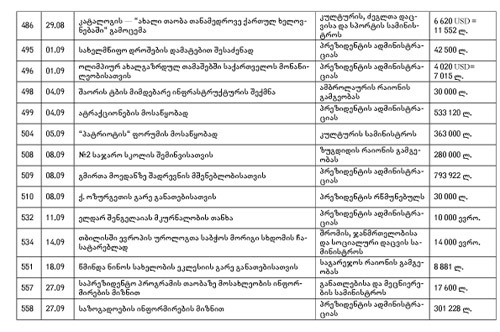

პრეზიდენტის 2006 წლის 11 აგვისტოს №451 განკარგულება ქ. ხაშურში საცხოვრებელი ბინების ფასადების მოპირკეთების თაობაზე - 89,333 ლარი;

პრეზიდენტის 2006 წლის 17 აგვისტოს №460 განკარგულება ქ. გორის მაღალსართულიანი ბინების აივნების მოპირკეთების თაობაზე - 298, 667 ლარი;

პრეზიდენტის 2006 წლის 8 სექტემბრის №508 განკარგულება - №2 საჯარო სკოლის შემინვის თაობაზე - 280,000 ლარი;

პრეზიდენტის 2006 წლის 8 სექტემბრის №510 განკარგულება ქ. ოზურგეთის გარე განათების თაობაზე - 30,000 ლარი;

სხვა.

რაც შეეხება, სარეზერვო ფონდიდან გამოყოფილი თანხების გადანაწილებას უწყებების მიხედვით, თანხა შემდეგნაირად გადანაწილდა:

პრეზიდენტის ადმინისტრაცია - 8,959,326 ლარი;

შრომის, ჯანმრთელობისა და სოციალური დაცვის სამინისტრო - 3,814,772 ლარი;

კულტურის, ძეგლთა დაცვისა და სპორტის სამინისტრო - 2,934,227 ლარი;

სხვა სამინისტროები - 3,348,443 ლარი;

საპატრიარქო - 3,348,220 ლარი;

ადგილობრივი თვითმმართველობის ორგანოები - 1,991,426 ლარი;

სხვა - 1,425,865 ლარი.

დიაგრამა №5

აქვე უნდა აღინიშნოს, რომ 2006 წლის მესამე კვარტალში პრეზიდენტის განკარგულებების უმრავლესობა, რომლებიც სარეზერვო ფონდიდან თანხის გამოყოფას შეეხებოდა, ვერ მოხვდა ნორმატიული აქტების ელექტრონულ პროგრამა Codex-ში. შესაბამისად, გამოტოვებული განკარგულებების ასლები პრეზიდენტის ადმინისტრაციიდან საჯარო ინფორმაციის გამოთხოვნის თაობაზე განცხადებით გამოვითხოვეთ. პრეზიდენტის ადმინისტრაციიდან პასუხის მიღების შემდეგ აღმოჩნდა, რომ გამოტოვებულ განკარგულებათაგან თითქმის ყველა პრეზიდენტის სარეზერვო ფონდიდან თანხის გამოყოფას შეეხებოდა1

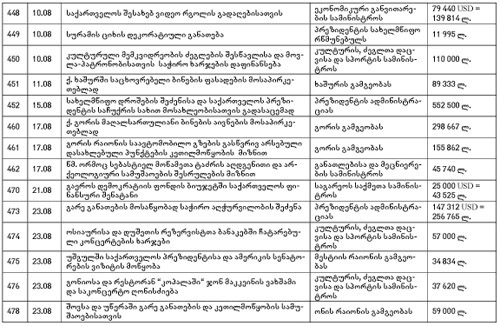

ამრიგად, 2006 წლის ბოლო კვარტალის განმავლობაში პრეზიდენტის 39 განკარგულებიდან პროგრამა Codex-ში ვერ მოხვდა პრეზიდენტის 19 განკარგულება, მათ შორის:

პრეზიდენტის 2006 წლის 11 ოქტომბრის №599 განკარგულება საკონსტიტუციო სასამართლოს წევრების ავტომანქანით უზრუნველყოფისათვის სარეზერვო ფონდიდან თანხის გამოყოფის თაობაზე - 200 000 ლარი;

პრეზიდენტის 2006 წლის 12 ოქტომბრის №605 განკარგულება ისანი-სამგორის რაიონში ატრაქციონის მოსაწყობად სარეზერვო ფონდი დან თანხის გამოყოფის თაობაზე - 660 000 ლარი;

პრეზიდენტის 2006 წლის 22 ნოემბრის №746 განკარგულება საახალწლო დეკორატიული განათებისა და მოსართავი მასალების შესაძენად სარეზერვო ფონდიდან თანხის გამოყოფის თაობაზე - 264 300 ლარი;

პრეზიდენტის 2006 წლის 15 დეკემბრის №801 განკარგულება საახალწლო განათებების შესაძენად სარეზერვო ფონდიდან თანხის გამოყოფის თაობაზე - 200 000 ლარი;

პრეზიდენტის 2006 წლის 15 დეკემბრის №802 განკარგულება თბილისში ატრაქციონის მოსაწყობად სარეზერვო ფონდიდან თანხის გამოყოფის თაობაზე - 300 000 ლარი;

სხვა.

ამრიგად, პრეზიდენტის სარეზერვო ფონდი, მიუხედავად გაზრდილი მოცულობისა და თავისუფალი განკარგვის შესაძლებლობისა, 2006 წელს მაინც მთელი რიგი დარღვევებით დაიხარჯა. პრეზიდენტის სარეზერვო ფონდი კვლავაც ფიქსირებულ ასიგნებებს ზემოთ გადაიხარჯა; ფონდიდან, ნაცვლად სტიქიით მიყენებული ზიანის სალიკვიდაციო ღონისძიებებისა, ფინანსდებოდა ყველა სხვა ტიპის ღონისძიება და, რაც მთავარია, ეს დარღვევები მოგვიანებით სწორდებოდა სახელმწიფო ბიუჯეტში.

__________________

1. ესენია: საქართველოს პრეზიდენტის 2006 წლის №599; 605; 616; 727; 731; 745; 746; 747; 788; 790; 794; 795; 799; 801; 802; 805; 809; 811 და 812 განკარგულებები.

|

|

4.4 მთავრობის სარეზერვო ფონდი |

▲back to top |

მთავრობის სარეზერვო ფონდის ხარჯვის მონიტორინგის შედეგად იგივე ტიპის დარღვევები გამოვლინდა, რაც პრეზიდენტის ფონდის შემთხვევაში, ერთი განსხვავებით - მასშტაბები გაცილებით ფართო იყო.

საქართველოს მთავრობის სარეზერვო ფონდი 2006 წლის ბიუჯეტში და „გადახარჯვა“

საქართველოს მთავრობის სარეზერვო ფონდი საქართველოს 2006 წლის სახელმწიფო ბიუჯეტში თავდაპირველად 25 მლნ ლარით განისაზღვრა, თუმცა, წლის განმავლობაში ეს ციფრი ბევრჯერ შეიცვალა, თანაც ისე, რომ აღნიშნული ცვლილებები საერთოდ ამოვარდა ლოგიკური ჯაჭვიდან.

მთავრობის სარეზერვო ფონდი 2006 წლის სახელმწიფო ბიუჯეტში შესული ცვლილებების მიხედვით:

2006 წლის 1 იანვარი:

ღონისძიების |

ღონისძიების |

თანხის |

25 08 |

საქართველოს |

25 000 000

|

როგორც აღვნიშნეთ, ფონდის თავდაპირველი მოცულობა განისაზღვრა 25 მილიონით, თუმცა, 2006 წლის 23 მაისს სახელმწიფო ბიუჯეტში შესული ცვლილებებით მთავრობის სარეზერვო ფონდის ოდენობა ყოველგვარი მოტივაციისა და საფუძვლის გარეშე 23 მლნ ლარამდე შემცირდა. აღსანიშნავია, რომ ამ დროისათვის მთავრობის სარეზერვო ფონდიდან გამოყოფილი თანხის ოდენობა უკვე თითქმის 22 მლნ ლარს შეადგენდა:

2006 წლის 23 მაისი:

ღონისძიების |

ღონისძიების |

თანხის |

25 08 |

საქართველოს |

23 000 000

|

მიუხედავად იმისა, რომ 2006 წლის მაისში განხორციელებული ცვლილებების დროისათვის მთავრობის სარეზერვო ფონდი თითქმის სრულად იყო გახარჯული, 2006 წლის 25 ივლისს სახელმწიფო ბიუჯეტის შესახებ კანონში კიდევ ერთი ცვლილება შევიდა და სარეზერვო ფონდის მოცულობა 14 მლნ 400 ათას ლარამდე შემცირდა. ამ პერიოდისათვის ფონდიდან უკვე 24 მილიონზე მეტი იყო დახარჯული:

2006 წლის 25 ივლისი:

ღონისძიების |

ღონისძიების |

თანხის |

25 08 |

საქართველოს |

14 400 000

|

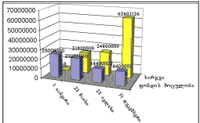

ამრიგად, მთავრობის ფონდის მოცულობა 14,4 მილიონ ლარამდე მაშინ შემცირდა, როდესაც ფონდიდან გამოყოფილი იყო 24 მლნ ლარზე მეტი. არავითარი ახსნა ან დასაბუთება ამ ცვლილებას აღმასრულებელი ხელისუფლების მხრიდან არ მოჰყოლია და მთავრობის სარეზერვო ფონდის შემცირების მიზეზები და მოტივაცია უცნობი დარჩა, მით უმეტეს, რომ მთავრობის სარეზერვო ფონდიდან თანხების გამოყოფა კვლავაც ინტენსიურად გრძელდებოდა.

სარეზერვო ფონდის მოცულობა საბიუჯეტო წლის ბოლოს უცვლელი დარჩა და 2006 წლის 31 დეკემბრისათვის კვლავ 14,4 მილიონი ლარით განისაზღვრა. ამ პერიოდისათვის კი, მთავრობის სარეზერვო ფონდიდან არათუ 14 მილიონი, არამედ 62,603,126 ლარი იყო გახარჯული.

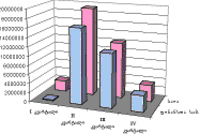

მთავრობის სარეზერვო ფონდიდან თანხების განკარგვის ფაქტობრივი მდგომარეობა, 2006 წლის ბიუჯეტის ცვლილებების შესაბამისად, შემდეგნაირად გამოიყურება:

დიაგრამა №6

როგორც ვხედავთ, წლის განმავლობაში მთავრობის სარეზერვო ფონდის ასიგნებაში არაერთი ცვლილება განხორციელდა და საბიუჯეტო წლის დასასრულისათვის მთავრობის სარეზერვო ფონდის მოცულობა 14 მლნ ლარამდე შემცირდა მაშინ, როდესაც ამ დროისათვის სარეზერვო ფონდიდან უკვე 62 მლნ ლარზე მეტი იყო გამოყოფილი.

საქართველოს მთავრობის სარეზერვო ფონდი, საქართველოს ფინანსთა სამინისტროს კვარტალური ანგარიში

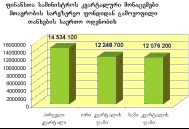

2006 წლის I კვარტალი:

საქართველოს ფინანსთა სამინისტროს 2006 წლის პირველ კვარტალურ ანგარიშში ვკითხულობთ: „საქართველოს მთავრობის სარეზერვო ფონდი 2006 წლის პირველ კვარტალში განისაზღვრა 14,535.0 ათასი ლარით. საანგარიშო პერიოდში საქართველოს მთავრობის განკარგულებებით სარეზერვო ფონდიდან გამოყოფილი ასიგნებების მოცულობამ შეადგინა 14,534.1 ათასი ლარი.“

სარეზერვო ფონდიდან თანხის გამოყოფის თაობაზე მთავრობის მიერ გამოცემულ განკარგულებებს თუ შევაჯამებთ, ადვილად მისახვედრია, რომ ფინანსთა სამინისტროს კვარტალურ ანგარიშში მოყვანილი 14,534,000 ლარი (სარეზერვო ფონდიდან გამოყოფილი თანხის ოდენობა) არ შეესაბამება სინამდვილეს და პირველი კვარტალის განმავლობაში დაიხარჯა არა 14,5 მილიონი, არამედ 17,5 მილიონი ლარი. აღნიშნული ცდომილება გამოწვეულია იმით, რომ ფინანსთა სამინისტროს ანგარიშში არ აისახა მთავრობის ოთხი განკარგულება სარეზერვო ფონდიდან თანხის გამოყოფის თაობაზე:

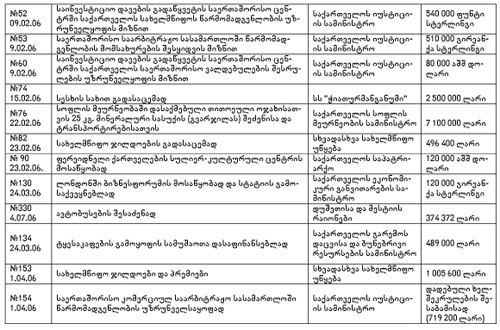

საქართველოს მთავრობის 2006 წლის 9 თებერვლის №53 განკარგულება საქართველოს იუსტიციის სამინისტროსათვის საერთაშორისო საარბიტრაჟო სასამართლოში წარმომადგენლობის მომსახურების შესყიდვის მიზნით 510 000 გირვანქა სტერლინგის გამოყოფის შესახებ;

საქართველოს მთავრობის 2006 წლის 24 მარტის №130 განკარგულება საქართველოს ეკონომიკის სამინისტროსათვის ლონდონში ბიზნესფორუმის მოსაწყობად 120 000 გირვანქა სტერლინგის გამოყოფის შესახებ;

საქართველოს მთავრობის 2006 წლის 24 მარტის №131 განკარგულება დუშეთისა და მესტიის რაიონებისათვის ავტობუსების შეძენის მიზნით 374 372 ლარის გამოყოფის შესახებ;

საქართველოს მთავრობის 2006 წლის 24 მარტის №134 განკარგულება საქართველოს გარემოს დაცვისა და ბუნებრივი რესურსების სამინისტროსათვის ტყესაკაფი სამუშაოების დასაფინანსებლად 489 000 ლარის გამოყოფის შესახებ.

რაც შეეხება ფინანსთა სამინისტროს 2006 წლის სახელმწიფო ბიუჯეტის შესრულების საბოლოო ანგარიშს, მისი მონაცემები განსხვავდება არა მარტო ჩვენი მონაცემებისა და მთავრობის განკარგულებებისაგან, არამედ თავად ფინანსთა სამინისტროს პირველი კვარტალური ანგარიშის მონაცემებისგანაც. როგორც აღვნიშნეთ, ფინანსთა სამინისტროს პირველ კვარტალურ ანგარიშში არ აისახა მთავრობის მხოლოდ ოთხი განკარგულება, საბოლოო ანგარიშში კი, მხოლოდ პირველი კვარტალის განმავლობაში გამოცემული განკარგულებებიდან, არ აისახა არათუ 4, არამედ 13 განკარგულება, რომელთა ჯამი 13,861,649 ლარს შეადგენს.

ამრიგად, ფინანსთა სამინისტროს 2006 წლის სახელმწიფო ბიუჯეტის შესრულების ანგარიშში, რეალურად დახარჯული 17,5 მილიონი ლარიდან აისახა 3,6 მილიონი ლარი, 13,8 მილიონი კი ანგარიშებში ვერ მოხვდა.

2006 წლის II კვარტალი:

საქართველოს ფინანსთა სამინისტროს 2006 წლის მეორე კვარტალურ ანგარიშში ნათქვამია: „საქართველოს მთავრობის სარეზერვო ფონდი 2006 წლის 6 თვეში განისაზღვრა 12,250,000 ლარით. საანგარიშო პერიოდში საქართველოს მთავრობის განკარგულებებით სარეზერვო ფონდიდან გამოყოფილი ასიგნებების მოცულობამ შეადგინა 12 248.7 ათასი ლარი.“

აღსანიშნავია, რომ ფინანსთა სამინისტროს მიერ მოყვანილი თანხის ოდენობა ეწინააღმდეგება არა მარტო ორ კვარტალში სარეზერვო ფონდიდან თანხების გამოყოფის შესახებ მთავრობის განკარგულებებს, არამედ თავად ფინანსთა სამინისტროს პირველ კვარტალურ ანგარიშს. ეს წინააღმდეგობა ერთგვარად კურიოზულიც კი არის, რადგან ფინანსთა სამინისტროს მეორე კვარტალური ანგარიშიდან ირკვევა, რომ საქართველოს მთავრობის სარეზერვო ფონდიდან ორ კვარტალში უფრო ნაკლები დაიხარჯა, ვიდრე პირველ კვარტალში.

მთავრობის განკარგულებებიდან ცალსახად ირკვევა, რომ მთავრობის სარეზერვო ფონდიდან 2006 წლის მეორე კვარტალში გამოყოფილმა თანხამ 8 მლნ ლარს მიაღწია, ხოლო ორ კვარტალში გამოყოფილმა თანხამ 24 მლნ ლარს გადააჭარბა.

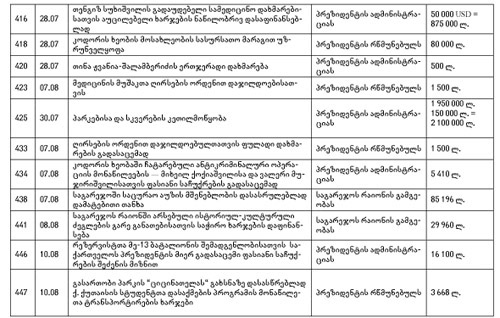

ფინანსთა სამინისტროს მეორე კვარტალის ანგარიშში არ აისახა ამ პერიოდში მთავრობის შვიდი განკარგულება:

საქართველოს მთავრობის 2006 წლის 8 ივნისის №253 განკარგულება განათლების სამინისტროსათვის სკოლის მოსწავლეთა წასახალისებლად 1,500,000 ლარის გამოყოფის შესახებ;

საქართველოს მთავრობის 2006 წლის 8 ივნისის №255 განკარგულება ეკონომიკური განვითარების სამინისტროს ტურიზმის დეპარტამენტისათვის ტელეკომპანიებზე: CNN და Euronews რეკლამის განთავსების უზრუნველყოფისათვის 100 000 დოლარისა და 60 000 ევროს გამოყოფის შესახებ;

საქართველოს მთავრობის 2006 წლის 21 ივნისის №283 განკარგულება იუსტიციის სამინისტროსათვის ევროპისა და საერთაშორისო საარბიტრაჟო სასამართლოში წარმომადგენლობის უზრუნველყოფის მიზნით 40 000 ლარის გამოყოფის შესახებ;

საქართველოს მთავრობის 2006 წლის 21 ივნისის №282 განკარგულება იუსტიციის სამინისტროს სააღსრულებო დეპარტამენტისათვის 30 000 ლარის გამოყოფის შესახებ;

საქართველოს მთავრობის 2006 წლის 28 ივნისის №306 განკარგულება კოდორის ხეობისათვის სურსათის შესაძენად 480 000 ლარის გამოყოფის შესახებ;

საქართველოს მთავრობის 2006 წლის 30 ივნისის №315 განკარგულება, იუსტიციის სამინისტროს საადვოკატო მომსახურების შეძენის მიზნით, სათანადო თანხის გამოყოფის შესახებ;

საქართველოს მთავრობის 2006 წლის 26 აპრილის №190 განკარგულება კულტურის სამინისტროსთვის სათამაშო მოედნების ინფრასტრუქტურის რეაბილიტაციისთვის 1,000,000 ლარის გამოყოფის შესახებ.

საბიუჯეტო სახსრების ხარჯვის შესახებ საქართველოს ფინანსთა სამინისტროს 6 თვიან მიმოხილვაში ასახვა ვერ ჰპოვა საქართველოს მთავრობის სარეზერვო ფონდიდან გამოყოფილმა, დაახლოებით, 12 მლნ ლარმა.

განსხვავებული სურათია წარმოდგენილი ფინანსთა სამინისტროს 2006 წლის სახელმწიფო ბიუჯეტის შესრულების ანგარიშში. ამჯერად ფინანსთა სამინისტროს ანგარიშებში არ აისახა მთავრობის 2006 წლის მეორე კვარტალის არათუ 7, არამედ 16 განკარგულება და საბოლოო ანგარიშში ვერც ის განკარგულებები მოხვდა, რომლებიც ერთხელ უკვე იყო წარმოდგენილი 2006 წლის 6 თვიანი შესრულების ანგარიშში.1 დაკარგულ განკარგულებათა ჯამი შეადგენს 5,658,467 ლარს.

ამრიგად, ფინანსთა სამინისტროს 2006 წლის სახელმწიფო ბიუჯეტის შესრულების ანგარიშის 6 თვიან მიმოხილვაში რეალურად დახარჯული 25,5 მილიონი ლარიდან აისახა მხოლოდ 9,2 მილიონი ლარი, დანარჩენი 16,3 მილიონი ლარი კი, ანგარიშში კვლავაც ვერ მოხვდა.

2006 წლის III კვარტალი

დასაწყისისათვის, შეგახსენებთ 2006 წლის პირველ კვარტალურ ანგარიშში მითითებულ მონაცემებს: „საქართველოს მთავრობის სარეზერვო ფონდი 2006 წლის პირველ კვარტალში განისაზღვრა 14,535.0 ათასი ლარით. საანგარიშო პერიოდში საქართველოს მთავრობის განკარგულებებით სარეზერვო ფონდიდან გამოყოფილი ასიგნებების მოცულობამ შეადგინა 14,534.1 ათასი ლარი.“

საბიუჯეტო სახსრების ხარჯვის შესახებ საქართველოს ფინანსთა სამინისტროს მიერ მომზადებულ მე-3 კვარტალურ ანგარიშში ზემოთ მითითებული მონაცემები შემდეგი სახით ჩამოყალიბდა: „საქართველოს მთავრობის სარეზერვო ფონდი 2006 წლის 9 თვეში განისაზღვრა 12 077.5 ათასი ლარით. საანგარიშო პერიოდში საქართველოს მთავრობის განკარგულებებით სარეზერვო ფონდიდან გამოყოფილი ასიგნებების მოცულობამ შეადგინა 12 076.2 ლარი, ხოლო საკასო ხარჯმა - 11 365.9 ათასი ლარი.“

ანუ, ამჯერად, ფინანსთა სამინისტრო ამტკიცებს, რომ სამი კვარტალის განმავლობაში უფრო ნაკლები დაიხარჯა, ვიდრე მხოლოდ პირველი კვარტალის განმავლობაში ან პირველ ორ კვარტალში ერთად.

ფინანსთა სამინისტროს მესამე კვარტალურ ანგარიშში მოყვანილი მონაცემების მიხედვით, 2006 წლის 9 თვეში საქართველოს მთავრობის სარეზერვო ფონდიდან 12 076 200 ლარი გამოიყო და მათგან 11 365 900 ლარი იყო ათვისებული. ამგვარი მონაცემები ეწინააღმდეგება არა მარტო სამ კვარტალში სარეზერვო ფონდიდან გამოყოფილი თანხების ოდენობის შესახებ მთავრობის განკარგულებებს (მთავრობის სარეზერვო ფონდიდან 2006 წლის 9 თვეში 30 მლნ-ზე მეტი ლარი გამოიყო), არამედ თავად ფინანსთა სამინისტროს პირველ და მეორე კვარტალურ ანგარიშებში მოყვანილ მონაცემებს.

რეალობა კი ის არის, რომ ფინანსთა სამინისტროს მიერ მომზადებულ მე-3 კვარტალურ ანგარიშში, მე-2 კვარტალური ანგარიშისაგან განსხვავებით, ვერ მოხვდა საქართველოს მთავრობის სარეზერვო ფონდიდან 6,987,111 ლარის გამოყოფის შესახებ საქართველოს მთავრობის №2; 15; 37; 38; 36; 52; 81; 90; 106; 130; 157; 134; 182; 189; 200; 215; 217; 154 განკარგულებები.2

ჩვენ მიერ ოფიციალური წყაროებიდან მოძიებული ინფორმაციით, საქართველოს მთავრობის სარეზერვო ფონდიდან მხოლოდ 2006 წლის მე-3 კვარტალში გამოყოფილმა თანხამ დაახლოებით 5.600.000 ლარს მიაღწია, ხოლო ორ კვარტალში გამოყოფილმა თანხამ 30 მლნ ლარს გადააჭარბა.

საბიუჯეტო სახსრების ხარჯვის შესახებ საქართველოს ფინანსთა სამინისტროს 9-თვიან მიმოხილვაში ასახვა ვერ ჰპოვა საქართველოს მთავრობის სარეზერვო ფონდიდან გამოყოფილმა, დაახლოებით, 18 მლნ ლარმა:

დიაგრამა №7

კიდევ უფრო განსხვავებული მონაცემებია წარმოდგენილი ფინანსთა სამინისტროს წლიურ ანგარიშში, რომელშიც, გარდა ზემოთ ჩამოთვლილი 2006 წლის პირველი ორი კვარტალის განმავლობაში გამოცემული განკარგულებებისა, აღარ მოხვდა მთავრობის მესამე კვარტალოს ორი განკარგულება:

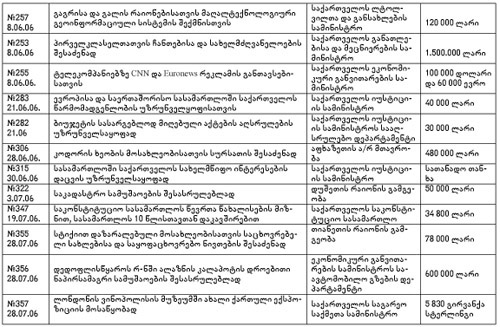

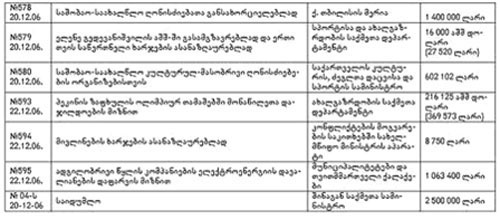

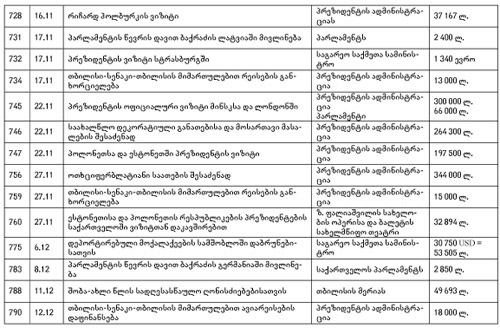

მთავრობის 2006 წლის 28 ივლისის №356 განკარგულება დედოფლისწყაროს რაიონში დროებითი ნაპირსამაგრი სამუშაოებისათვის მთავრობის სარეზერვო ფონდიდან 600.000 ლარის გამოყოფის თაობაზე;

მთავრობის 2006 წლის 13 სექტემბრის №436 განკარგულება ჩხალთის სკოლის რეკონსტრუქციისა და მიკროავტობუსების შესაძენად მთავრობის სარეზერვო ფონდიდან 500 000 ლარის გამოყოფის თაობაზე;

2006 წლის საბოლოო ანგარიში

ფინანსთა სამინისტროს 2006 წლის საბოლოო ანგარიშში ასახვა ვერ ჰპოვა მთავრობის 2006 წლის III კვარტალის ხუთმა განკარგულებამ სარეზერვო ფონდიდან თანხის გამოყოფასთან დაკავშირებით:

მთავრობის 2006 წლის 7 ოქტომბრის №471 განკარგულება ონის რაიონის გამგეობის წყალსადენის მშენებლობის გაგრძელებისათვის 61,550 ლარის გამოყოფის თაობაზე;

მთავრობის 2006 წლის 7 ოქტომბრის №472 განკარგულება ზემო აფხაზეთის უღელტეხილისა და შიდა გზების ფუნქციონირებისათვის ტექნიკის შეძენისათვის სარეზერვო ფონდიდან 350,000 აშშ დოლარის გამოყოფის თაობაზე;

მთავრობის 2006 წლის 3 ნოემბრის №512 განკარგულება სოფელ ჩხალთაში მთავრობის შენობის რესტრუქტურიზაციისათვის სარეზერვო ფონდიდან 650,000 ლარის გამოყოფის თაობაზე;

მთავრობის 2006 წლის 22 ნოემბრის №550 განკარგულება შემწეობათა შეუფერხებლად გასაცემად სარეზერვო ფონდიდან 2,700,000 ლარის გამოყოფის თაობაზე;

მთავრობის 2006 წლის 20 დეკემბრის №578 განკარგულება თბილისის მერიისათვის 1,400,000 ლარის გამოყოფის თაობაზე.

ამ განკარგულებათა საერთო ჯამი შეადგენს ხუთ მილიონ ლარზე მეტს, ანუ ფინანსთა სამინისტროს საბოლოო ანგარიშში მხოლოდ ბოლო კვარტალის განმავლობაში არ აისახა 5 მილიონ ლარზე მეტი.

თვალსაჩინოებისათვის, წარმოგიდგენთ ცხრილს 2006 წლის კვარტალების მიხედვით, სადაც ნათლად ჩანს სხვაობა სარეზერვო ფონდის ხარჯვის მიმდინარეობის შესახებ საქართველოს ახალგაზრდა იურისტთა ასოციაციისა და ფინანსთა სამინისტროს მონაცემებს შორის:

დიაგრამა №8

ზემოთ მოყვანილი მონაცემები ფინანსთა სამინისტროს წლიურ ანგარიშში ერთადერთი გაუგებრობა არ არის და კიდევ უფრო დიდ ალოგიკურობას ვხვდებით:

ანგარიშის 42-ე გვერდზე - „საქართველოს მთავრობის სარეზერვო ფონდი“ - მითითებულია, რომ „საქართველოს მთავრობის სარეზერვო ფონდი 2006 წელს განისაზღვრა 37,300,0 ათასი ლარით. საანგარიშო პერიოდში საქართველოს მთავრობის განკარგულებით სარეზერვო ფონდიდან ასიგნებების მოცულობამ შეადგინა 36 296.8 ათასი ლარი“.

ეს მონაცემები ფონდს გაცილებით გაზრდილი მოცულობით ასახავს, ვიდრე ეს „2006 წლის სახელმწიფო ბიუჯეტის შესახებ“ კანონშია გათვალისწინებული. როგორც ზემოთ აღვნიშნეთ, პარლამენტის მიერ დამტკიცებული 2006 წლის საბიუჯეტო კანონის თანახმად, მთავრობის სარეზერვო ფონდი 14,4 მილიონი ლარით განისაზღვრა. შესაბამისად, გაუგებარია, როგორ მოახერხა ფინანსთა სამინისტრომ მთავრობის ფონდის მოცულობის 37,300,000 ლარამდე გაზრდა.

გარდა ამისა, ანგარიშში ასახული ხარჯვის ოდენობა არ შეეფერება სიმართლეს, რადგან „საანგარიშო პერიოდში საქართველოს მთავრობის განკარგულებით სარეზერვო ფონდიდან ასიგნებების მოცულობამ შეადგინა“ არა 36,296,800 ლარი, არამედ 62,603,126 ლარი.

_______________

1. მთავრობის 2006 წლის № 154, 157, 182, 189, 190, 191, 205, 211, 215, 217, 242, 243, 244, 253, 255, 306 განკარგულებები მთავრობის სარეზერვო ფონდიდან თანხის გამოყოფის თაობაზე.

2. საქართველოს მთავრობის განკარგულებები; იხ. დანართი №3.

|

|

4.5 ძირითადი ტენდენციები |

▲back to top |

ამრიგად, 2006 წელს მთავრობის 14,4 მილიონიანი სარეზერვო ფონდიდან 62 მილიონზე მეტი დაიხარჯა. საინტერესოა, წლის განმავლობაში რა პრიორიტეტები გამოიკვეთა აღმასრულებელი ხელისუფლებისათვის და რა ტიპის ღონისძიებების დასაფინანსებლად იხარჯებოდა ფონდში აკუმულირებული თანხები:

შინაგან საქმეთა სამინისტროს შეუფერხებელი ფუნქციონირება - 17,600,000 ლარი;

სასოფლო-სამეურნეო სასუქის შეძენა - 7,100,000 ლარი;

ერთჯერადი დახმარებები - 5,865,766 ლარი;

სესხი და დავალიანების დაფარვა - 11,345,708;

საქართველოს ინტერესების დასაცავად იურიდიული მომსახურების ანაზღაურება - 5,985,450 ლარი;

ჯილდოები და მივლინებები - 4,475,254 ლარი;

რეკლამები და კულტურული ღონისძიებები - 4,074,604 ლარი;

კეთილმოწყობა - 3,194,922 ლარი;

სტიქია - 1,265,255 ლარი;

სხვა - 3,978084 ლარი.

დიაგრამა №9

საინტერესოა, 2006 წლის განმავლობაში სარეზერვო ფონდიდან გამოყოფილი თანხები უწყებების მიხედვით როგორ გადანაწილდა და ვის რამდენი წილი ერგო თითქმის ორმოც მილიონიანი ფონდიდან.

2006 წლის განმავლობაში მთავრობის ფონდის თანხები შემდეგნაირად გადანაწილდა:

შინაგან საქმეთა სამინისტრო - 17,600,000 ლარი;

სოფლის მეურნეობის სამინისტრო - 7,100,000 ლარი;

იუსტიციის სამინისტრო - 5,597,150 ლარი;

ლტოლვილთა და განსახლების სამინისტრო - 3,180,000 ლარი;

სხვა სამინისტროები - 9,896,636 ლარი;

ადგილობრივი თვითმმართველობის ორგანოები - 7,458,912 ლარი;

ს/ს ჭიათურმანგანუმი - 2,500,000 ლარი;

აფხაზეთის ა/რ მთავრობა - 2,739,000 ლარი;

სხვა - 4,358,332 ლარი;

დიაგრამა №10

როგორც წარმოდგენილი დიაგრამიდან ჩანს, ფონდის ყველაზე დიდი-30%25-იანი ნაწილი შინაგან საქმეთა სამინისტროს ერგო.

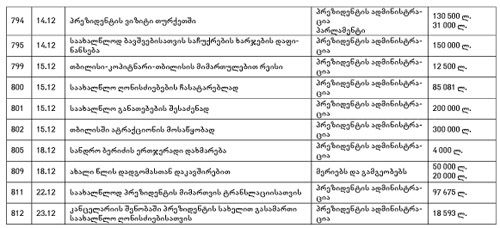

2006 წელს მთავრობამ სულ სამი განკარგულება გამოსცა შინაგან საქმეთა სამინისტროსათვის თანხის გამოყოფის თაობაზე, საერთო ჯამით 17,6 მილიონი ლარი:

მთავრობის 2006 წლის 7 ოქტომბრის №474 განკარგულება შინაგან საქმეთა სამინისტროს შეუფერხებელი ფუნქციონირებისათვის 11,800,000 ლარის გამოყოფის თაობაზე;

მთავრობის 2006 წლის 15 ნოემბრის №545 განკარგულება შინაგან საქმეთა სამინისტროს შეუფერხებელი ფუნქციონირებისათვის 3,300,000 ლარის გამოყოფის თაობაზე;

მთავრობის 2006 წლის 20 დეკემბრის №04-ს - საიდუმლო განკარგულება შინაგან საქმეთა სამინისტროსთვის 2,500,000 ლარის გამოყოფის თაობაზე;

ვინაიდან „საბიუჯეტო სისტემების შესახებ“ კანონის მე-13 მუხლის თანახმად, სარეზერვო ფონდიდან თანხის გამოყოფა უნდა მოხდეს მხარჯავი დაწესებულების მიერ წარმოდგენილი განაცხადის საფუძველზე, მხოლოდ საგანგებო შემთხვევისათვის, ჩვენ დავინტერესდით, თუ კონკრეტულად რას გულისხმობდა მთავრობა დაწესებულებათა „შეუფერხებელ ფუნქციონირებაში“, რომლისთვისაც ფონდიდან 15,1 მილიონი გაიღო.

ახალგაზრდა იურისტთა ასოციაციამ შესაბამისი განცხადებით1 მიმართა მთავრობის კანცელარიას და მოითხოვა ინფორმაცია შინაგან საქმეთა სამინისტროსათვის 11,800,000 ლარის გამოყოფის თაობაზე მთავრობის №474 განკარგულების შესახებ:

კონკრეტულად რა ღონისძიებების დაფინანსება იყო გათვალისწინებული მთავრობის ზემოაღნიშნული განკარგულებით გამოყოფილი 11,800,000 ლარის ფარგლებში;

საქართველოს შინაგან საქმეთა სამინისტროს განაცხადი მთავრობის სარეზერვო ფონდიდან თანხის გამოყოფის აუცილებლობის შესახებ;

მთავრობის კანცელარიაში წარდგენილი სხვა დოკუმენტაციის ასლი, რომელიც საფუძვლად დაედო მთავრობის 2006 წლის „№474 განკარგულების გამოცემას.

2006 წლის 18 ოქტომბრის №25/278 განცხადებით, მთავრობის კანცელარიამ გვაცნობა, რომ მას არ გააჩნია ინფორმაცია, თუ რისთვის გამოუყო შსს-ს 11,8 მილიონი ლარი და რომ განცხადება, „ზოგადი ადმინისტრაციული კოდექსის შესაბამისად, გადაეგზავნა საქართველოს შინაგან საქმეთა და ფინანსთა სამინისტროებს“.

მოგვიანებით, მთავრობის კანცელარიის უფროსმა, 2006 წლის 7 ნოემბრის №25/278 წერილით, მოგვაწოდა შსს და ფინანსთა სამინისტროსაგან მიღებული ინფორმაცია, რომელიც ჩვენი განცხადების მხოლოდ პირველ პუნქტს აკმაყოფილებდა, განცხადების მე-2 და მე-3 პუნქტები კი კვლავაც უპასუხოდ დარჩა. შესაბამისად, იძულებული ვიყავით, ინფორმაციის მოსაპოვებლად ადმინისტრაციული საჩივრით მიგვემართა პრემიერ-მინისტრისათვის. მთავრობის კანცელარიამ, ფაქტობრივად, დააკმაყოფილა ჩვენი საჩივარი, თუმცა, პარადოქსი ის იყო, რომ, 2006 წლის 26 დეკემბერს №332 განკარგულებით, პრემიერ-მინისტრმა გამოსცა აქტი ადმინისტრაციული საჩივრის დაკმაყოფილებაზე უარის თქმის შესახებ, რომელშიც მითითებული იყო: „საქართველოს ახალგაზრდა იურისტთა ასოციაციას უარი ეთქვას 2006 წლის 7 დეკემბრის №გ-05/36-06 ადმინისტრაციული საჩივრის დაკმაყოფილებაზე“. ამრიგად, პრემიერ-მინისტრის ზემოაღნიშნული აქტით, უარი გვეთქვა იმ მოთხოვნის დაკმაყოფილებაზე, რომელიც რეალურად უკვე დაკმაყოფილებული იყო. პრემიერ-მინისტრის აღნიშნული აქტის კანონიერების საკითხი განიხილა თბილისის საქალაქო სასამართლომ და დავა საიას სასარგებლოდ გადაწყვიტა.

გარდა ზემოაღნიშნული შემთხვევისა, ჩამოთვლილ განკარგულებებთან დაკავშირებით საჯარო ინფორმაცია გამოვითხოვეთ2 შინაგან საქმეთა სამინისტროდანაც. ვითხოვდით ინფორმაციას მთავრობის 2006 წლის №474 და 545 განკარგულებების თაობაზე.

შინაგან საქმეთა სამინისტროდან მთავრობის №474 განკარგულების თაობაზე ნაწილობრივი ინფორმაცია მივიღეთ. კერძოდ, შსს-ს საჯარო ინფორმაციის გაცემის ბიუროს უფროსის შორენა ჯანხოთელის 2006 წლის 12 დეკემბრის №7/7-5690 წერილის თანახმად, ზემოაღნიშნული განკარგულების ფარგლებში გამოყოფილი 11,8 მილიონი ლარი შემდეგ ღონისძიებებს მოხმარდა:

ზემო აფხაზეთში საზოგადოებრივი უსაფრთხოების და მართლწესრიგის უზრუნველსაყოფად დისლოცირებული შინაგან საქმეთა სამინისტროს დანაყოფების მატერიალურ-ტექნიკური უზრუნველყოფა - 6,409,800 ლარი;

საპატრულო სამსახურის სრულფასოვანი მობილური ქმედუნარიანობის შენარჩუნებისათვის, მორალურად მოძველებული და ფიზიკურად გაცვეთილი ავტოსატრანსპორტო საშუალებების შესაცვლელად 100 ერთეული მსუბუქი ავტომანქანის შესაძენად - 2,712,500 ლარი;

სახელმწიფო უსაფრთხოებისა და საზოგადოებრივი წესრიგის დაცვისათვის ოპერატიულ-სამძებრო ღონისძიებების სრულყოფილად წარმართვის მიზნით სპეციალური ტექნიკის შესაძენად - 452,000 ლარი;

შესაბამისი ქვედანაყოფების სრული საბრძოლო მზადყოფნის უზრუნველსაყოფად სხვადასხვა დასახელების ცეცხლსასროლი იარაღის, საბრძოლო მასალის და სპეციალური საშუალებების შესყიდვა - 2,225,700 ლარი;

შესაბამისი დასაბუთება, თუ რატომ არ მოხდა ამ ხარჯების გათვალისწინება ბიუჯეტის დაგეგმვისას, შსს-ს არ მოუწოდებია. გარდა ამისა, შინაგან საქმეთა სამინისტროს საჯარო ინფორმაციის გაცემაზე პასუხისმგებელ პირს საერთოდ არანაირი ინფორმაცია არ მოუწოდებია მთავრობის 2006 წლის №545 განკარგულების თაობაზე, რომლის თანახმად, შსს-ს იმავე მიზნისათვის - „შეუფერხებელი ფუნქციონირება“ - დამატებით გამოეყო 3,300,000 ლარი. ინფორმაციის მისაღებად ამჯერად საქალაქო სასამართლოს მივმართეთ ადმინისტრაციული სარჩელით და მოვითხოვეთ, შინაგან საქმეთა სამინისტროს ჩვენთვის მოეწოდებინა შემდეგი ინფორმაცია:

კონკრეტულად რა ღონისძიებების დაფინანსება იქნა გათვალისწინებული მთავრობის 2006 წლის №545 განკარგულებით გამოყოფილი 11 800 000 ლარის ფარგლებში;

რამ განაპირობა საქართველოს შინაგან საქმეთა სამინისტროსათვის საქართველოს მთავრობის სარეზერვო ფონდიდან თანხის გამოყოფის აუცილებლობა;

საქართველო შინაგან საქმეთა სამინისტროს მიერ საქართველოს მთავრობისადმი წარდგენილი დოკუმენტაციის ასლი საქართველოს მთავრობის სარეზერვო ფონდიდან თანხის გამოყოფის აუცილებლობის დასაბუთების შესახებ.

სასამართლომ 2007 წლის 21 მაისს დააკმაყოფილა ჩვენი მოთხოვნა და დაავალა შინაგან საქმეთა სამინისტროს ჩვენ მიერ გამოთხოვნილი ინფორმაციის მოწოდება, თუმცა, გადაწყვეტილება დღემდე არ აღსრულებულა.

აღსანიშნავია, რომ წლევანდელი წელი ერთადერთი არ არის, როდესაც მთავრობის სარეზერვო ფონდის ძირითადი ნაწილი შინაგან საქმეთა სამინისტროს „შეუფერხებელ ფუნქციონირებას“ ხმარდება. მთავრობის სარეზერვო ფონდმა, თავისი ორწლიანი არსებობის მანძილზე, ამ ხარჯებს გვერდი ვერც ერთხელ აუარა და ფონდიდან ყველაზე მოცულობითი თანხები სწორედ შსს-ს „შეუფერხებელი ფუნქციონირებისათვის“ მიემართებოდა.

2005 წლის განმავლობაში მთავრობის №361 განკარგულებით შსს-ს გამოეყო 8,200,000 ლარი, ისევ და ისევ „შეუფერხებელი ფუნქციონირებისათვის“, ხოლო მთავრობის №482 განკარგულებით - 9,800,000 ლარი იმავე მიზნისათვის.

ინფორმაცია აღნიშნული თანხების უფრო კონკრეტული დანიშნულებისა და ხარჯვის შესახებ ჩვენ გასულ წელსაც გამოვითხოვეთ,3 მაგრამ პასუხი, წლევანდელის მსგავსად, იყო შემდეგი - „კანცელარიას აღნიშნული ინფორმაცია არ გააჩნია“.

მთავრობის კანცელარიას არც 2005 წელს გააჩნდა ინფორმაცია იმის შესახებ, თუ რისთვის მისცა შსს-ს ორთვიანი შუალედით 18 მილიონი ლარი, ამიტომ კითხვით თავად შსს-ს მივმართეთ. პასუხად მხოლოდ თანხის გამოყოფის ფაქტი დაგვიდასტურეს და ამ თანხის სამინისტროს ასიგნებებში გადანაწილების შესახებ გვამცნეს.

ამრიგად, 2005-2006 წლებში მთავრობის სარეზერვო ფონდიდან შინაგან საქმეთა სამინისტროს 35,600,000 ლარი გამოეყო. დაინტერესებული პირებისათვის შესაბამისი დასაბუთების და კონკრეტული ინფორმაციის მოპოვება სამინისტროს „შეუფერხებელი ფუნქციონირების“ არსის შესახებ თითქმის შეუძლებელი აღმოჩნდა. სავარაუდოდ, შინაგან საქმეთა სამინისტროს, განმავლობაში, ყოველგვარი დასაბუთების და კონკრეტული გაწერის გარეშე გამოეყოფა ფული ფონდიდან, რომელიც ისეთი „სახელმწიფო მნიშვნელობის საგანგებო შემთხვევებისა“ და „გაუთვალისწინებელი სახელმწიფოებრივი ვალდებულებების“ დასაფინანსებლად არსებობს, როგორიცაა „ბუნებრივი და სხვა სახის კატასტროფები“.

_______________

1. საიას 2006 წლის 12 ოქტომბრის №გ-04/365-06 განცხადება.

2. 2006 წლის 1 დეკემბრის №გ-04/484-06 განცხადება

3. 2005 წლის №4-1292 განცხადება საჯარო ინფორმაციის გამოთხოვნის თაობაზე.

|

|

4.6 ბუნებრივი კატასტროფების სალიკვიდაციო ღონისძიებების დაფინანსება პრეზიდენტისა და მთავრობის სარეზერვო ფონდებიდან |

▲back to top |

სარეზერვო ფონდებიდან ბუნებრივი კატასტროფების ლიკვიდაციის დაფინანსების განხილვამდე, კიდევ ერთხელ შეგახსენებთ, რომ „საბიუჯეტო სისტემების შესახებ“ კანონის მე-13 მუხლში ერთადერთ კონკრეტულ ფრაზას „ბუნებრივი და სხვა სახის კატასტროფები“ წარმოადგენს. შესაბამისად, დარწმუნებით მხოლოდ ის შეგვიძლია განვაცხადოთ, რომ სარეზერვო ფონდიდან, უპირველეს ყოვლისა, ბუნებრივი და სხვა სახის კატასტროფების ლიკვიდაცია და ასეთი შემთხვევებით დაზარალებული მოსახლეობის დახმარება/რეაბილიტაცია უნდა ხორციელდებოდეს.

მთავრობის კანცელარიისა და გარემოს დაცვისა და ბუნებრივი რესურსების სამინისტროს მონაცემების1 თანახმად, 2006 წლის განმავლობაში, საქართველოს მოსახლეობას არაერთხელ მოუწია ბუნებრივ კატასტროფებთან გამკლავება. მაგალითად, 2006 წელს, მარტო მაისის თვეში, ქვეყნის ფარგლებში შემდეგი კატასტროფები დაფიქსირდა (სრული ჩამონათვალი იხილეთ №1 დანართში):

ლაგოდეხის რაიონში 9-14 მაისს მოსულმა სეტყვამ და ქარიშხალმა ზიანი მიაყენა სოფლის მეურნეობასა და ინფრასტრუქტურას, დაიტბორა საცხოვრებელი სახლები, ნაწილობრივ მოიშალა სასმელი წყლის სათავე ნაგებობები. წყალდიდობის შედეგად, დაზიანდა ნაპირსამაგრი კომუნიკაციები, სოფელ ჩალაუბნის ხიდი და შიდასასოფლო 4 ხიდი. ზარალის საერთო რაოდენობამ შეადგინა 65 ათასი ლარი;

ლაგოდეხის რაიონში 22 მაისს მოსულმა ძლიერმა წვიმამ დააზიანა მისასვლელი გზები ჭოლის საკრებულოს ტერიტორიაზე;

მესტიის რაიონში სტიქიურმა მოვლენებმა საშიშროება შეუქმნა 127 საცხოვრებელ სახლს;

დუშეთის რაიონის სოფ. მლეთაში მოვარდნილმა ღვარცოფმა საშიშროება შეუქმნა საცხოვრებელ სახლებს, გზასა და ხიდს;

იმერეთის მხარეში შეკეთებას საჭიროებს გრიგალის, დიდთოვლობის და სხვა სტიქიური მოვლენების შედეგად დაზიანებული 250-ზე მეტი სახლი;

კასპის რაიონში ადიდებულმა მდინარე ქსანმა დააზარალა სოფელი ფერმა;

მცხეთა-მთიანეთის რეგიონში სოფელ ქვემო მლეთასთან გამოვიდა ღვარცოფული მდინარე მლეთის ხევი. დაზიანდა გზა, ხიდი და წმინდა გიორგის სახელობის „ლომისის“ ეკლესია - 1-2.05. ღვარცოფი განმეორდა 14-15 მაისს. ღვარცოფის გამონატანმა შეადგინა დაახლოებით 1,85-2,2 მლნ მ3;

კასპის რაიონში ადიდდა მდ. ლეხურა. სოფ. სამთავისსა და ქვემო ჭალაში დაიტბორა სახლები და სასოფლო სამეურნეო სავარგულები - 7-8.05;

ლენტეხი, თბილისი, წალკა, ბაკურიანი, ფარავანი, ახმეტა, საგარეჯო, თელავი, ყვარელი, ლაგოდეხი, დედოფლისწყარო, სიღნაღი, გურჯაანი - დაზიანდა სასოფლო-სამეურნეო სავარგულები. ამოიგლიჯა მრავალწლიანი ნარგავები - 9-10.05;

ლაგოდეხი, ყვარელი, გორი. ღვარცოფი - კაბალის ხევი, ლაგოდეხის ხევი, დურუჯი, დაინგრა გზები, დაიტბორა სახლები და სასოფლო-სამეურნეო სავარგულები. დაიღუპა 2 ადამიანი - 14-15.05;

ბაკურიანი, ხაშური, გორი, თელავი - დაზიანდა სასოფლო სამეურნეო სავარგულები - 17-18.05;

ახალგორის რაიონი - ადიდდა მდ. ყანჩაურა, სოფ. ყანჩავეთსა და ზემო ბარში დაზარალდა 25 ოჯახი, დაიტბორა სავარგულები;

საგარეჯოს რაიონი, სოფელი კაკაბეთი, ყანდაურა - ღვარცოფმა და წყალმოვარდნამ დაანგრია სახლები, ხიდი, გზები, დაზიანდა სასოფლო-სამეურნეო სავარგულები - 22-23.05;

გურჯაანის რაიონი - დაზიანდა სასოფლო-სამეურნეო სავარგულები - 24.05;

ბოლნისის რაიონი - დაზიანდა სასოფლო-სამეურნეო სავარგულები - 27.05;

სტიქიური უბედურებები 2006 წელს მრავლად იყო. საინტერესოა, რა ზარალი მიადგა ქვეყანას ბუნებრივი კატასტროფებისაგან და რა თანხა უნდა გამოყოფილიყო სარეზერვო ფონდებიდან?

დასმული კითხვა მნიშვნელოვანია, თუმცა, პასუხის მიღება ჩვენს რეალობაში შეუძლებელია, ვინაიდან საქართველოში არც ის უწყება არსებობს, რომელიც პასუხისმგებელია სტიქიისაგან მიყენებული ზარალის ოდენობის დათვლაზე და არც ზემოაღნიშნული მოვალეობის მარეგულირებელი აქტი მოიპოვება.

ზემოთ დასმულ კითხვაზე პასუხის მისაღებად განცხადებით მივმართეთ გარემოს დაცვისა და ბუნებრივი რესურსების სამინისტროსა და მთავრობის კანცელარიას2 და მოვითხოვეთ ინფორმაცია, თუ „რომელი ორგანოა, ცენტრალური თუ ადგილობრივი, ვალდებული, შეაფასოს სტიქიური უბედურებით მიყენებული მატერიალური ზიანის ოდენობა კონკრეტული რეგიონისა და ქვეყნის მასშტაბით“.

გარემოს დაცვისა და ბუნებრივი რესურსების სამინისტროს ინფორმაციით,3 „გარემოს დაცვისა და ბუნებრივი რესურსების სამინისტრო არ წარმოადგენს წერილში მითითებული სტატუსის მქონე დაწესებულებას.“

განსხვავებული პასუხი არც პრეზიდენტის ადმინისტრაციას აღმოაჩნდა.

რაც შეეხება საქართველოს მთავრობის კანცელარიას, რეგიონულ საკითხთა დეპარტამენტმა გვაცნობა,4 რომ „როგორც წესი, სტიქიური უბედურების დროს, შესაბამისი რაიონის გამგეობა ან საქართველოს პრეზიდენტის სახელმწიფო რწმუნებულის სამხარეო ადმინისტრაცია საქართველოს პრემიერ-მინისტრს ან მთავრობის კანცელარიის რეგიონულ საკითხთა დეპარტამენტს აწოდებს ინფორმაციას მიყენებული ზარალის შესახებ, მათ მიერ კომისიური წესით შედგენილ აქტებზე დაყრდნობით.

საავტომობილო გზების დეპარტამენტის და გარემოს დაცვისა და ბუნებრივი რესურსების სამინისტროს სპეციალისტები სტიქიის შედეგებს ეცნობიან ადგილზე. შემდგომ საქართველოს მთავრობა იღებს შესაბამის გადაწყვეტილებას. მონიტორინგს სტიქიის შედეგების სალიკვიდაციო სამუშაოებზე განახორციელებს შესაბამისი სამხარეო ადმინისტრაცია.

სტიქიით გამოწვეული ზარალის შეფასების პროცედურების მარეგულირებელი სპეციალური ნორმატიული აქტი არ არსებობს.“

შედეგად მივიღეთ, რომ ქვეყანაში ბუნებრივი კატასტროფებისგან მიყენებული ზიანის დათვლაზე პასუხისმგებელი უწყება არ არსებობს და მხოლოდ ზეგანაკვეთური შრომისა და კეთილი ნების არსებობის შემთხვევაშია შესაძლებელი ცალკეული მონაცემების მოპოვება.

მიუხედავად ამგვარი თავისუფალი რეჟიმისა, ცალკეული მონაცემების მოძიება მაინც მოვახერხეთ:

საქართველოს გარემოსა და ბუ ნებრივი რესურსების სამინისტროს სტიქიური ჰიდრომეტეოროლოგიური მოვლენების აღრიცხვის და მოსალოდნელი შედეგების შერბილების სამმართველო კახეთის რეგიონში სტიქიით გამოწვეული ზარალის არასრულ მონაცემებს ფლობდა. მათი ინფორმაციით:5 „მიმდინარე წელს კახეთის რეგიონისათვის სტიქიისაგან მიყენებული ზარალი წინასწარი არასრული მონაცემებით (სამხარეო ადმინისტრაციის მონაცემებზე დაყრდნობით) შეადგენს 1,570.0 ათას ლარს. დაზარალდა 5 ათას ოჯახზე მეტი;“

საქართველოს გარემოს დაცვისა და ბუნებრივი რესურსების სამინისტროს მიერ, მთავრობის კანცელარიაში წარდგენილი მასალის მიხედვით, ზარალის დაახლოებითი ოდენობა რამდენიმე რაიონში შემდეგია: ლაგოდეხის რაიონი - 65 000 ლარი; კასპის რაიონი - 200-250 ათასი ლარი;6 მესტიის რაიონი - 10 800 ლარი.

გარემოს დაცვისა და ბუნებრივი რესურსების სამინისტროს მიერ მოწოდებული ამავე ინფორმაციით, 2006 წელს საქართველოს ტერიტორიაზე სტიქიური გეოლოგიური პროცესების მაღალი საშიშროების რისკის ქვეშ მოექცა საქართველოს 60 რაიონის 327 სოფელი;

როგორც ზემოთ აღვნიშნეთ, 2006 წლის განმავლობაში პრეზიდენტის სარეზერვო ფონდიდან 38 მილიონ ლარზე მეტი დაიხარჯა, მთავრობის ფონდიდან კი 62 მილიონ ლარზე მეტი. ვინაიდან, კანონმდებლობის თანახმად, სარეზერვო ფონდებიდან, უპირველეს ყოვლისა, სწორედ სტიქიური უბედურებების ლიკვიდაცია უნდა ფინანსდებოდეს, განვიხილოთ, წლის განმავლობაში რა ოდენობის თანხა იქნა გამოყოფილი ამ მიზნისათვის თითოეული ფონდიდან.

პრეზიდენტის სარეზერვო ფონდი

2006 წლის განმავლობაში პრეზიდენტის 30 მილიონიანი სარეზერვო ფონდიდან (რომლიდანაც რეალურად 38 მილიონზე მეტი დაიხარჯა) ბუნებრივი კატასტროფების შედეგების სალიკვიდაციოდ თანხა არ გამოყოფილა:

დიაგრამა №11

მთავრობის სარეზერვო ფონდი

მთავრობის სარეზერვო ფონდიდან 2006 წელს 62 მილიონ ლარზე მეტი დაიხარჯა.

2006 წლის განმავლობაში სტიქიური უბედურებების სალიკვიდაციოდ მთავრობის სარეზერვო ფონდიდან დაფინანსდა შემდეგი ღონისძიებები

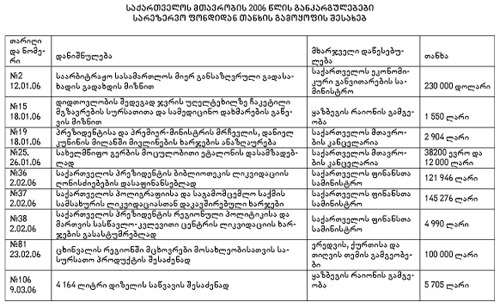

საქართველოს მთავრობის 2006 წლის 18 იანვრის №15 განკარგულება ჯვრის უღელტეხილზე დიდთოვლობის შედეგად ჩაკეტილი მგზავრების დასახმრებლად ყაზბეგის რაიონის გამგეობის მიერ დახარჯული თანხის საქართველოს მთავრობის სარეზერვო ფონდიდან კომპენსირების შესახებ; გამოყოფილი თანხა შეადგენს 1 550 ლარს;

საქართველოს მთავრობის 2006 წლის 23 თებერვლის №81 განკარგულება ცხინვალის რეგიონში სასურსათო პროდუქტის შესაძენად 100,000 ლარის გამოყოფის შესახებ;

საქართველოს მთავრობის 2006 წლის 9 მარტის №106 განკარგულება ყაზბეგის რაიონისათვის 4,164 ლიტრი დიზელის საწვავის შესაძენად 5,705 ლარის გამოყოფის შესახებ;

საქართველოს მთავრობის 2006 წლის 28 ივლისის №355 განკარგულება მთავრობის სარეზერვო ფონდიდან თიანეთის რაიონის გამგეობისთვის სტიქიის შედეგად უსახლკაროდ დარჩენილი მოსახლეობისთვის საცხოვრებელი სახლებისა და საყოფაცხოვრებო ნივთების შესაძენად 78,000 ლარის გამოყოფის შესახებ;

საქართველოს მთავრობის 2006 წლის 28 ივლისის №356 განკარგულება საქართველოს მთავრობის სარეზერვო ფონდიდან ეკონომიკური განვითარების სამინისტროს საავტომობილო გზების დეპარტამენტისათვის 600 000 ლარის გამოყოფის შესახებ, დედოფლისწყაროს რაიონში მდინარე ალაზნის კალაპოტის დროებითი ნაპირსამაგრი სამუშაოების შესარულების მიზნით.

საქართველოს მთავრობის 2006 წლის 28 ივნისის №306 განკარგულება საქართველოს მთავრობის სარეზერვო ფონდიდან აფხაზეთის ავტონომიური რესპუბლიკის მთავრობისათვის 480 000 ლარის გამოყოფის შესახებ, კოდორის ხეობის მოსახლეობისათვის სურსათითა და პირველადი საქონლით მომარაგების მიზნით.

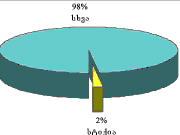

2006 წელს მთავრობის სარეზერვო ფონდიდან სტიქიური მოვლენებით განოწვეული ზიანის სულ გამოიყო 1,265,255 ლარი, რაც სარეზერვო ფონდიდან რეალურად გამოყოფილი თანხის მხოლოდ 2 პროცენტია.

დიაგრამა №12

ბუნებრივი კატასტროფების სალიკვიდაციო ღონისძიებების დაფინანსების შედარება წლების მიხედვით

სტიქიური უბედურებების ლიკვიდაცია და დაზარალებულთა დახმარება, სარეზერვო ფონდებიდან, გასულ წლებშიც ყველაზე იშვიათად ფინანსდებოდა.

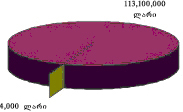

პრეზიდენტის სარეზერვო ფონდიდან, 2006 წლის მსგავსად, გასულ წლებშიც თითქმის არაფერი გამოყოფილა:

დიაგრამა №13

ერთადერთი განკარგულება, რომელიც შედეგად გარდაცვლილთა ოჯახების დასახმარებლად პრეზიდენტმა გამოსცა (ბოლო სამი წლის განმავლობაში პრეზიდენტის სარეზერვო ფონდიდან 113,100,000 ლარზე მეტი დახარჯა), სტიქიის შედეგად გარდაცვლილთა ოჯახების დასახმარებლად 4,000 ლარის გამოყოფას ითვალისწინებდა.

დიაგრამა №14

მთავრობის სარეზერვო ფონდიდან 2005 წლის განმავლობაში ბუნებრივი კატასტროფების ლიკვიდაციას 7,5 მილიონ ლარამდე მოხმარდა, 2006 წელს კი 6-ჯერ ნაკლები - 1,2 მილიონი ლარი:

დიაგრამა №15

ამასთან, მთავრობის სარეზერვო ფონდიდან ბუნებრივი კატასტროფების დაფინანსების მონიტორინგით, მივიღეთ შემდეგი შედეგი:

ქვეყანაში არ არსებობს უწყება, რომელიც ვალდებული იქნება, შეაფასოს ბუნებრივი კატასტროფებისაგან მიყენებული ზარალის ოდენობა;

არ არსებობს აქტი, რომელიც არეგულირებს ქვეყანაში სტიქიით მიყენებული ზარალის გამოანგარიშების წესს, ან, საერთოდ, ამგვარ შემთხვევაში მოქმედების წესებს;

წლის განმავლობაში მთავრობის სარეზერვო ფონდიდან ბუნებრივი კატასტროფების სალიკვიდაციოდ გამოიყოფა მიზერული თანხები.

_________________

1. საქართველოს მთავრობის კანცელარიის „25/165; 25/279 და გარემოს დაცვისა და ბუნებრივი რესურსების სამინისტროს №11/11-108; 11/11-200 წერილებით მოწოდებული საჯარო ინფორმაცია.

2. საქართველოს ახალგაზრდა იურისტთა ასოციაციის 2006 წლის №გ-04/256-06; გ-04/284-06 წერილები.

3. საქართველოს გარემოს დაცვისა და ბუნებრივი რესურსების სამინისტროს 2006 წლის 8 აგვისტოს №11/11-145 წერილი.

4. მთავრობის კანცელარიის რეგიონულ საკითხთა დეპარტამენტის უფროსის, ჯამბულ ბაკურაძის 2006 წლის 14 აგვისტოს №25/224 წერილი მთავრობის კანცელარიის უფროსის სახელზე.

5. საქართველოს გარემოს დაცვისა და ბუნებრივი რესურსების სამინისტროს 19.06.06. №11/11-108 წერილი.

6. კასპის რაიონის გამგეობის 2006 წლის 13.03. №2/1-92 წერილი შიდა ქართლში საქართველოს პრეზიდენტის სახელმწიფო რწმუნებულის, მიხეილ ქარელის სახელზე.

|

|

4.7 საქართველოს პრეზიდენტისა და მთავრობის სარეზერვო ფონდების კონტროლი |

▲back to top |

2006 წლის განმავლობაში განხორციელებული საკანონმდებლო ცვლილების შედეგად, სარეზერვო ფონდები გათავისუფლდნენ პარლამენტის განსაკუთრებული კონტროლის რეჟიმისაგან.

„საბიუჯეტო სისტემების შესახებ“ საქართველოს კანონში 2006 წლის 28 აპრილის ცვლილებებით, ამოღებულ იქნა მე-13 მუხლის მე-4 პუნქტი, რომელიც ადგენდა: „საქართველოს პრეზიდენტისა და საქართველოს მთავრობის სარეზერვო ფონდების სახსრების ხარჯვის შესახებ კვარტალურ ანგარიშებს საქართველოს პარლამენტის საფინანსო-საბიუჯეტო კომიტეტს წარუდგენს საქართველოს ფინანსთა სამინისტრო“.

სარეზერვო ფონდების ხარჯვის დროს აღარ მოქმედებს განსაკუთრებული ანგარიშვალდებულება საქართველოს პარლამენტის წინაშე.

პრეზიდენტის ფონდი ასევე სრულად გათავისუფლდა „სახელმწიფო შესყიდვების შესახებ“ კანონის მოქმედებისაგან; შესაბამისად, გაუქმდა კონტროლი მოცემულ სფეროშიც. მთავრობას კი, უფლებამოსილება მიენიჭა, თავად აირჩიოს შესყიდვის ფორმა, რაც ასევე მთავრობის სარეზერვო ფონდის ხარჯვისას მაკონტროლებელთა უფლებამოსილებების შეზღუდვას ნიშნავს.

სარეზერვო ფონდები აღარ ექვემდებარება კონტროლს არც ერთი უწყების მხრიდან და ფონდების ხარჯვა შემოიფარგლება ზოგადად საბიუჯეტო სახსრების ხარჯვისათვის არსებული კონტროლის მექანიზმებით.

საქართველოს პარლამენტი

კონსტიტუციის 48-ე მუხლის თანახმად: „საქართველოს პარლამენტი... კონსტიტუციის განსაზღვრულ ფარგლებში კონტროლს უწევს მთავრობის საქმიანობას და ახორციელებს სხვა უფლებამოსილებებს“.

საქართველოს კონსტიტუციის 93-ე მუხლის მე-5 პუნქტის თანახმად კი: „პარლამენტი უფლებამოსილია, გააკონტროლოს მთავრობის მიერ სახელმწიფო ბიუჯეტის სახსრების ხარჯვის კანონიერება და, დარღვევების აღმოჩენის შემთხვევაში, მიმართოს საქართველოს პრეზიდენტის საბიუჯეტოს სახსრების ხარჯვის შეჩერების მოთხოვნით. საბიუჯეტო სახსრების არაკანონიერი ხარჯვის დადასტურების შემთხვევაში, პრეზიდენტი იღებს შესაბამის გადაწყვეტილებას“.

პრეზიდენტისა და მთავრობის სარეზერვო ფონდების მონიტორინგის შედეგები ცხადყოფს, რომ კონსტიტუციით განსაზღვრულ საბიუჯეტო სახსრების კონტროლის ფუნქციას პარლამენტი სათანადოდ არ ასრულებს. სარეზერვო ფონდის ხარჯვისას გამოკვეთილი მრავალი დარღვევის მიუხედავად, ისინი პარლამენტს განხილვის საგნად არ გაუხდია, პირიქით, პარლამენტის წარმომადგენლები, როგორც წესი, ამ სფეროში დამრღვევთა უპირველესი დამცველები არიან.

ამრიგად, საქართველოს პარლამენტი, როგორც სარეზერვო ფონდების განკარგვისა და, ზოგადად, საბიუჯეტო სახსრების მაკონტროლებელი უწყება, არ ასრულებს ამ სფეროში მაკონტროლებლის ფუნქციას და არანაირ რეაგირებას არ ახდენს არსებულ დარღვევებზე.

საქართველოს კონტროლის პალატა

საქართველოს კონსტიტუციით, საბიუჯეტო სახსრების ხარჯვის კონტროლისა და შემოწმების მიზნით, შექმნილია კონტროლის პალატა.

საქართველოს კონსტიტუციის 97-ე მუხლის თანახმად:

„1. სახელმწიფო სახსრებისა და სახელმწიფოს სხვა მატერიალურ ფასეულობათა გამოყენებასა და ხარჯვას ზედამხედველობს საქართველოს კონტროლის პალატა. იგი უფლებამოსილია, აგრეთვე, შეამოწმოს საფინანსო-სამეურნეო კონტროლის სხვა სახელმწიფო ორგანოების საქმიანობა.

2. კონტროლის პალატა დამოუკიდებელია თავის საქმიანობაში. იგი ანგარიშვალდებულია პარლამენტის წინაშე ...“

„საქართველოს კონტროლის პალატის შესახებ“ საქართველოს კანონის პირველი მუხლის თანახმად: „საქართველოს კონტროლის პალატა არის სახელმწიფო საფინანსო-ეკონომიკური კონტროლის უმაღლესი ორგანო, ზედამხედველობს სახელმწიფო სახსრებისა და სახელმწიფოს სხვა მატერიალურ ფასეულობათა გამოყენებასა და ხარჯვას, ემსახურება ეროვნული სიმდიდრის და სახელმწიფო ქონების დაცვას, აკონტროლებს და აანალიზებს სახელმწიფო მატერიალური და ფულადი რესურსების გამოყენების კანონიერებას, მიზნობრიობასა და ეფექტიანობას“.

საინტერესოა, რამდენად ეფექტურად ახერხებს კონტროლის პალატა თავისი მოვალეობის განხორციელებას და რამდენად აისახება მის ანგარიშებში სარეზერვო ფონდების განკარგვისას ფიქსირებული დარღვევები.

კონტროლის პალატის ანგარიშში - „2006 წლის სახელმწიფო ბიუჯეტის შესრულების შესახებ“1 - სარეზერვო ფონდთან დაკავშირებული მონაცემები ფინანსთა სამინისტროს 2006 წლის სახელმწიფო ბიუჯეტის შესრულების ანგარიშში მოცემული მონაცემების იდენტური იყო.

შეგახსენებთ, რომ ფინანსთა სამინისტროს ამ ანგარიშში - 2006 წლის სახელმწიფო ბიუჯეტის შესრულების შესახებ, მოყვანილი მონაცემები არათუ არასწორია, არამედ ეწინააღმდეგება კანონს „2006 წლის სახელმწიფო ბიუჯეტის შესახებ“ და რეალურად არსებულ მდგომარეობას.

ანგარიშში ნათქვამია, რომ „საქართველოს პრეზიდენტის სარეზერვო ფონდი 2006 წელს განისაზღვრა 32,353.1 ათასი ლარით. საქართველოს პრეზიდენტის განკარგულებებით, საანგარიშო პერიოდში საქართველოს პრეზიდენტის სარეზერვო ფონდიდან გამოყოფილი ასიგნებების მოცულობამ შეადგინა 32,291,6 ათასი ლარი“, ხოლო „საქართველოს მთავრობის სარეზერვო ფონდი 2006 წელს განისაზღვრა 37,300,0 ათასი ლარით. საანგარიშო პერიოდში საქართველოს მთავრობის განკარგულებით სარეზერვო ფონდიდან ასიგნებების მოცულობამ შეადგინა 36 296.8 ათასი ლარი“.

ეს მონაცემები წინააღმდეგობაში მოდის „2006 წლის სახელმწიფო ბიუჯეტის შესახებ“ კანონთან, რომელიც 2006 წლის 31 დეკემბრის მდგომარეობით ადგენს, რომ პრეზიდენტის სარეზერვო ფონდის მოცულობა შეადგენს 30 მილიონ ლარს, მთავრობისა კი - 14,4 მილიონ ლარს.

ასევე არასწორია მონაცემები გაწეული ხარჯების შესახებ, რადგან, „საქართველოს პრეზიდენტის განკარგულებებით, საანგარიშო პერიოდში საქართველოს პრეზიდენტის სარეზერვო ფონდიდან გამოყოფილი ასიგნებების მოცულობამ შეადგინა“ არა 32,291,600, არამედ 38,542,614 ლარი; ხოლო „საქართველოს მთავრობის განკარგულებით სარეზერვო ფონდიდან ასიგნებების მოცულობამ შეადგინა“ არა 36,296,800, არამედ 62,603,126 ლარი.

საქართველოს კონტროლის პალატის კონსტიტუციურ მოვალეობას წარმოადგენს, დაადგინოს დარღვევები და შესაბამისი რეაგირება მოახდინოს მათზე, თუმცა, კონტროლის პალატის „საქართველოს 2006 წლის სახელმწიფო ბიუჯეტის შესრულების შესახებ“ ანგარიშის მე-8 თავში [საქართველოს პრეზიდენტისა და მთავრობის სარეზერვო ფონდები] არსებული დარღვევების შესახებ არაფერია ნათქვამი და ზედმიწევნით არის გამეორებული ფინანსთა სამინისტროს ანგარიშში ასახული ციფრები. ანგარიშში ნათქვამია: „საქართველოს 2006 წლის სახელმწიფო ბიუჯეტის შესახებ“ საქართველოს კანონის მე-40 მუხლის მე-7 პუნქტის თანახმად, საგანგებო ან/და გაუთვალისწინებელი ღონისძიებების დაფინანსების მიზნით, საქართველოს პრეზიდენტის სარეზერვო ფონდი განისაზღვრა 30 მილიონი ლარის ოდენობით. შემდგომში, ფინანსთა სამინისტროს მიერ განხორციელებული ცვლილებებით, წინა წლების დავალიანების დაფარვის ასიგნებების ხარჯზე, პრეზიდენტის ფონდი გაიზარდა 2,353,1 ათასი ლარით და შეადგინა 32,353,1 ათასი ლარი. საქართველოს პრეზიდენტის განკარგულებებით სარეზერვო ფონდიდან გამოყოფილმა ასიგნებებმა შეადგინა 32,291,6 ათასი ლარი

2006 წელს მთავრობის სარეზერვო ფონდის გეგმური მაჩვენებელი განისაზღვრა 25,000 ათასი ლარით, რაც 2006 წლის 25 ივლისს ბიუჯეტის კანონში შეტანილი ცვლილებებით შემცირდა 14,400 ათას ლარამდე.

შემდგომში, საქართველოს ფინანსთა სამინისტროს მიერ განხორციელებული ცვლილებებით, წინა წლების დავალიანებათა ასიგნების ხარჯზე, მთავრობის სარეზერვო ფონდი გაიზარდა 22,900 ათასი ლარით და შეადგინა 37,300 ათასი ლარი. საანგარიშო პერიოდში საქართველოს მთავრობის განკარგულებებით, სარეზერვო ფონდიდან გამოყოფილი ასიგნებების მოცულობამ შეადგინა 36,296,8 ათასი ლარი.“

ამრიგად, ანგარიშებში პრეზიდენტის ფონდი 2,3 მილიონი ლარით, მთავრობის ფონდი კი 21,8 მილიონი ლარით გაზრდილი მოცულობით აისახა, მაშინ, როდესაც სახელმწიფო ბიუჯეტში უკანასკნელი ცვლილებების განხორციელების დროს ეს ზრდა გათვალისწინებული არ ყოფილა.

კონტროლის პალატის ანგარიშში არც სარეზერვო ფონდების განკარგვისას არსებულ რომელიმე დარღვევაზეა საუბარი. შესაბამისად, უდავოა, რომ კონტროლის პალატის საქმიანობა, როგორც საბიუჯეტო სახსრების ხარჯვის მაკონტროლებელი უწყების, სრულიად არაეფექტურია. იგი არათუ არ რეაგირებს სარეზერვო ფონდების ხარჯვასთან დაკავშირებულ დარღვევებზე, არამედ მათ არსებობასაც კი არ აღნიშნავს.

_______________

1. საქართველოს კონტროლის პალატის 2007 წლის მოხსენება „საქართველოს 2006 წლის სახელმწიფო ბიუჯეტის შესრულების შესახებ მთავრობის ანგარიშთან დაკავშირებით.“

|

|

4.8 დასკვნა |

▲back to top |

როგორც ზემოთ მოყვანილი მონაცემებიდან და ანალიზიდან ირკვევა, 2006 წლის განმავლობაში განხორციელებული საკანონმდებლო ცვლილებების წყალობით საქართველოს პრეზიდენტისა და მთავრობის სარეზერვო ფონდებს არსებობისათვის იდეალურად თავისუფალი პირობები შეექმნათ:

გაიზარდა ფონდების მოცულობა;

გაფართოვდა ფონდების დანიშნულება;

გამარტივდა ფონდიდან თანხების ხარჯვა;

შესუსტდა კონტროლის მექანიზმები.

აღნიშნული სურათის გათვალისწინებით, პრეზიდენტსა და მთავრობას სარეზერვო ფონდების განკარგვისას კანონის რომელიმე ნორმის დასარღვევად სერიოზული ძალისხმევა უნდა დასჭირვებოდათ. თუმცა, მიუხედავად მაქსიმალურად ხელსაყრელი გარემოს არსებობისა, ფონდების განკარგვა, სამწუხაროდ, კვლავაც მრავალი დარღვევის ფონზე მიმდინარეობდა:

„საბიუჯეტო სისტემების შესახებ“ კანონისა და „2006 წლის სახელმწიფო ბიუჯეტის შესახებ“ კანონის მოთხოვნების დარღვევით, როგორც პრეზიდენტის, ისე მთავრობის სარეზერვო ფონდი მნიშვნელოვანი გადახარჯვებით განიკარგა;

„საბიუჯეტო სისტემების შესახებ“ კანონისა და „2006 წლის სახელმწიფო ბიუჯეტის შესახებ“ კანონის მოთხოვნების დარღვევით, სარეზერვო ფონდებიდან ფინანსდებოდა ღონისძიებები, რომლებიც არ განეკუთვნებოდა „გაუთვალისწინებელ სახელმწიფოებრივ ვალდებულებებს, ხოლო ამ კატეგორიას მიკუთვნებული მთელი რიგი ხარჯები დაფინანსების გარეშე რჩებოდა;

ფინანსთა სამინისტროს 2006 წლის სახელმწიფო ბიუჯეტის შესრულების ანგარიში ეწინააღმდეგებოდა „2006 წლის სახელმწიფო ბიუჯეტის შესახებ“ კანონსა და პრეზიდენტის 2006 წლის განკარგულებებს სარეზერვო ფონდიდან თანხის გამოყოფის თაობაზე.