|

|

მთავარი - ბიბლიოთეკის შესახებ - ელ.რესურსები |

|

|||||

|

|

|

საქართველოს მთავრობა თაკარა მზის ქვეშ №8 |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| თემატური კატალოგი საქართველოს მთავრობა თაკარა მზის ქვეშ |

| საავტორო უფლებები: © საქართველოს ახალგაზრდა იურისტთა ასოციაცია |

| თარიღი: 2008 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: საქართველოს პრეზიდენტისა და საქართველოს მთავრობის სარეზერვო ფონდების განარგვისა და ხარჯვის სამართლებრივი და ფინანსური მონიტორინგის ანგარიში – 2007 წელი. თბილისი 2008. მონიტორინგი ხორციელდება საქართველოს ახალგაზრდა იურისტთა ასოციაციის მიერ პროექტის - „გამჭვირვალობისა და ანგარიშვალდებულების ხელშეწყობა საქართველოში” - ფარგლებში. ფინანსური მხარდაჭერა - ღია საზოგადოების ინსტიტუტი (OSI) ავტორები: ლინა ღვინიანიძე თათული თოდუა გამოცემაზე პასუხისმგებელი: გიორგი ჩხეიძე თამარ გურჩიანი რედაქტორი: ხათუნა ყვირალაშვილი დიზაინი: ირაკლი სესიაშვილი ირაკლი სვანიძე სტილი და კორექტურა: მაია მენაღარიშვილი საქართველოს ახალგაზრდა იურისტთა ასოციაცია |

|

|

1 I. შესავალი |

▲ზევით დაბრუნება |

რას ვაკეთებთ

საქართველოს ახალგაზრდა იურისტთა ასოციაცია 2005 წლიდან ახორციელებს საქართველოს პრეზიდენტის, საქართველოს მთავრობისა და აჭარის ავტონომიური რესპუბლიკის მთავრობის სარეზერვო ფონდების მონიტორინგს. ამ დროისათვის მონიტორინგის 7 ანგარიშია გამოცემული.

საქართველოს მთავრობისა და საქართველოს პრეზიდენტის 2007 წლის სარეზერვო ფონდების ფინანსური და სამართლებრივი მონიტორინგის ანგარიში რიგით მერვეა.

რატომ ვაკეთებთ

კვლევების მიზანია თვალი ადევნოს ადმინისტრაციული ორგანოების საქმიანობას საჯარო ფინანსების განკარგვის სფეროში, აკონტროლოს ამ პროცედურების შესაბამისობა კანონის მოთხოვნებთან და ხელი შეუწყოს საზოგადოების ინფორმირებას საბიუჯეტო პროცესებთან დაკავშირებით. ანტიკორუფციული მონიტორინგის მნიშვნელობა განსაკუთრებულ აქტუალობას იძენს დღეს, ომის შემდგომ პერიოდში საქართველოსათვის გამოყოფილი მრავალმილიონიანი დახმარების პირობებში. ასოციაცია აცნობიერებს საზოგადოების მზარდ ინტერესს აღნიშნული საკითხების მიმართ და გამოთქვამს მზადყოფნას, მომავალშიც შესთავაზოს მას როგორც პრეზიდენტისა და მთავრობის სარეზერვო ფონდების, ისე სხვა კორუფციასაშიში სფეროების მონიტორინგის ანგარიშები.

ვისთვის ვაკეთებთ

ნაშრომი განკუთვნილია იურისტების, ჟურნალისტების, ეკონომისტებისა და საქართველოს პრეზიდენტისა და საქართველოს მთავრობის სარეზერვო ფონდების ხარჯვის სამართლებრივი და ფინანსური მონიტორინგის საკითხით დაინტერესებული მკითხველთა ფართო წრისათვის.

როგორ ვაკეთებთ

სარეზერვო ფონდების მონიტორინგისას ასოციაცია ეყრდნობა ზოგადი ადმინისტრაციული კოდექსის ინფორმაციის თავისუფლების თავს, იყენებს მის ხელთ არსებულ ყველა სამართლებრივ მექანიზმს (ზემდგომ ადმინისტრაციულ ორგანოსა თუ სასამართლოში გასაჩივრება) და ახორციელებს:

სარეზერვო ფონდების განკარგვასთან დაკავშირებული ადმინისტრაციული წარმოების მასალების მოპოვებას;

სარეზერვო ფონდებიდან გამოყოფილი თანხების ხარჯვასთან დაკავშირებული ადმინისტრაციული წარმოების მასალების მოპოვებას;

მოპოვებული მასალების გაანალიზებას, მათი შესაბამისობის დადგენას საყოველთაოდ აღიარებულ პრინციპებთან, საქართველოს კანონმდებლობასთან, საერთაშორისო, რეგიონალური თუ ეროვნული სასამართლოების მიერ ჩამოყალიბებულ სტანდარტებთან;

ჩვენს ხელთ არსებული მასალების საფუძველზე, შესაბამისი დასკვნების გაკეთებას საქართველოს პრეზიდენტისა და საქართველოს მთავრობის სარეზერვო ფონდების განკარგვისა და ხარჯვის კანონიერებასთან დაკავშირებით.

საქართველოს პრეზიდენტისა და საქართველოს მთავრობის 2007 წლის სარეზერვო ფონდების ხარჯვის მონიტორინგი ორი მიმართულებით განხორციელდა, კერძოდ, სამართლებრივი და ფინანსური კუთხით.

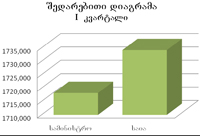

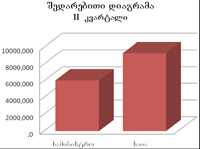

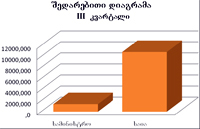

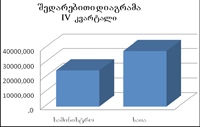

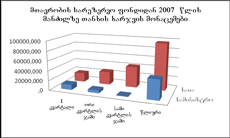

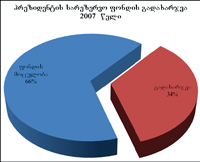

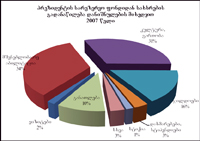

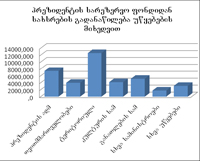

მოცემულ კვლევაში არის, ასევე, მიმართებები ასოციაციის წინა ანგარიშებთან. ბევრი მონაცემი დამუშავებულია შედარებითი თვალსაზრისით. შესაბამისად, მკითხველს ეძლევა საშუალება გამოიტანოს დასკვნები სარეზერვო ფონდების განკარგვისა და ხარჯვის სამართლებრივი თუ ფინანსური მხარის გაუმჯობესებისა თუ გაუარესების შესახებ. ბევრი მონაცემი დამუშავებულია სტატისტიკური თვალსაზრისითაც და თვალსაჩინოებისათვის ამ შედეგებს დიაგრამების სახით წარმოვადგენთ.

ნაშრომს თან ერთვის დანართი, რომელ შიც ცხრილების სახით წარმოდგენილია საქართველოს პრეზიდენტისა და საქართველოს მთავრობის განკარგულებები თარიღის, ნომრის, დანიშნულების, დაფინანსებული უწყებისა და მისთვის გამოყოფილი თანხის ჩვენებით.

|

|

2 II. სამართლებრივი მონიტორინგის შედეგები |

▲ზევით დაბრუნება |

საქართველოს პრეზიდენტისა და მთავრობის სარეზერვო ფონდების მონიტორინგისას გამოიკვეთა კანონით დადგენილი პროცედურების მნიშვნელოვანი დარღვევის შემთხვევები. აღსანიშნავია, რომ საქართველოს პრეზიდენტი, ისევე როგორც მთავრობა, ადმინისტრაციული ორგანოებია და მათზე ვრცელდება საქართველოს ზოგადი ადმინისტრაციული კოდექსის მოქმედება. ეს იმას ნიშნავს, რომ სარეზერვო ფონდიდან თანხის გამოყოფის შესახებ განკარგულებები ინდივიდუალური ადმინისტრაციულ-სამართლებრივი აქტებია, რომელთა მატერიალური და ფორმალური კანონიერების საკითხი წესრიგდება შესაბამისი სტანდარტების ძალით. ქვემოთ მიმოვიხილავთ მონიტორინგის განმავლობაში გამოვლენილ მთელ რიგ პრობლემებს.

|

|

2.1 1. ინფორმაციის თავისუფლება, როგორც კვლევის ინსტრუმენტი |

▲ზევით დაბრუნება |

ინფორმაციის თავისუფლება ადამიანის ფუნდამენტური უფლებაა. იგი აღიარებულია მრავალი საერთაშორისო აქტით. საქართველოს კონსტიტუცია აღიარებს ინფორმაციის თავისუფლებას და კანონმდებლობით მისი რეალიზების კონკრეტულ მექანიზმებს ადგენს. ინფორმაციის თავისუფლება საზოგადოებრივი კონტროლის უმნიშვნელოვანესი გარანტიაა და სწორედ მისი არსებობის პირობებშია შესაძლებელი სახელმწიფო ხელისუფლების გამჭვირვალობისა და ანგარიშვალდებულების მიღწევა.

პრაქტიკაში არ სრულდება, თუმცა, სამართლის თეორიაში „ითვლება, რომ დემოკრატიული რეჟიმი უფრო ეფექტური იქნება, თუ საზოგადოებას ექნება შესაძლებლობა გაეცნოს ნებისმიერ ინფორმაციას საზოგადოებრივი ცხოვრების პრობლემების შესახებ, რადგან ინფორმირებულობა განაპირობებს საზოგადოების მხარდაჭერას, მათ მიერ ადმინისტრაციულ ღონისძიებათა გამოყენებასა და მათ განხორციელებაში მონაწილეობას. ამიტომ საჭიროა, რომ მოქალაქეებს ყოველგვარი შეზღუდვებისა და გამონაკლისების გარეშე ჰქონდეთ საშუალება, გაეცნონ საზოგადოებრივი დაინტერესების საჯარო ინფორმაციას, რომელიც დაცულია ადმინისტრაციული ხელისუფლების ყველა დონეზე“1.

საქართველოს ახალგაზრდა იურისტთა ასოციაცია კვლევების განხორციელებისას სწორედ ინფორმაციის თავისუფლების თავს ეყრდნობა. საია საჯარო უწყებებიდან მიღებული მასალების საფუძველზე აკეთებს შესაბამის დასკვნებს კვლევის საგანთან მიმართებით და ამავე დროს იღებს რეალურ მონაცემებს საქართველოში ინფორმაციის თავისუფლების მდგომარეობის შესახებ.

საქართველოს პრეზიდენტისა და მთავრობის სარეზერვო ფონდების მონიტორინგის განხორციელებისას ასოციაცია მრავალ დაბრკოლებას წააწყდა. საჯარო დაწესებულებების მიერ ირღვეოდა ინფორმაციის თავისუფლების სტანდარტ-დაუსაბუთებელი უარის გამო შეუძლებელი ხდებოდა გამოთხოვილი ინფორმაციის მოპოვება.

კვლევის მიზნებისათვის არსებითად მნიშვნელოვანი იყო ასოციაციას მიეღო პრეზიდენტის მიერ საანგარიშო პერიოდში გამოცემული განკარგულებები სარეზერვო ფონდიდან თანხის გამოყოფის თაობაზე. განკარგულება არის ინდივიდუალური ადმინისტრაციულ-სამართლებრივი აქტი, ის საჯარო ინფორმაციაა და, შესაბამისად, ხელმისაწვდომია ნებისმიერი პირისათვის. ასოციაციამ სათანადო განცხადებით მიმართა საქართველოს პრეზიდენტის ადმინისტრაციას, თუმცა, ადმინისტრაციისაგან შესაბამისი ვალდებულების შესრულებას დღემდე ელის. ზოგადი ადმინისტრაციული კოდექსის თანახმად, „საჯარო დაწესებულება ვალდებულია გასცეს საჯარო ინფორმაცია დაუყოვნებლივ ან არა უგვიანეს 10 დღისა” (ზაკ-ის მე-40 მუხლი). იმ შემთხვევაში, თუ კონკრეტული უწყება არ გასცემს გამოთხოვილ ინფორმაციას, ვალდებულია საჯარო ინფორმაციის გაცემაზე შესაბამისი უარი დაუყოვნებლივ აცნობოს განმცხადებელს და ამასთან წერილობით განუმარტოს მისი უფლებები და გასაჩივრების წესი. შესაბამისად, პრეზიდენტის ადმინისტრაციას კანონით დადგენილ ვადაში უნდა გაეცა საჯარო ინფორმაცია ან უარის შესახებ დაუყოვნებლივ ეცნობებინა ასოციაციისთვის. პრეზიდენტის ადმინისტრაციას ასოციაციის განცხადებაზე არანაირირეაგირება არ მოუხდენია მიუხედავად იმისა, რომ „ადმინისტრაციული ორგანოები ვალდებულნი არიან მაქსიმალურად სწრაფად უზრუნველყონ პირთათვის ინფორმაციის მიწოდება“2. აღნიშნული მოთხოვნების დარღვევის საფუძველზე ასოციაციამ ადმინისტრაციული საჩივრით მიმართა პრეზიდენტის ადმინისტრაციის უფროსს ზურაბ ადეიშვილს. თუმცა, საჩივარიც, განაცხადის მსგავსად, ყოველგვარი რეაგირების გარეშე დარჩა. კანონის ზემოაღნიშნულ დარღვევებთან დაკავშირებით ასოციაციის მიერ წარდგენილ სარჩელს თბილისის საქალაქო სასამართლო განიხილავს. სამწუხაროდ, მსგავსი პრობლემები მხოლოდ პრეზიდენტის ადმინისტრაციის შემთხვევაში არ შეგვქმნია. ასოციაცია შეეცადა პრეზიდენტის განკარგულებების ასლები საქართველოს ფინანსთა სამინისტროსაგან მიეღო. სარეზერვო ფონდებიდან პრეზიდენტის განკარგულებების საფუძველზე შესაბამისი სახსრების გამოყოფას სწორედ საქართველოს ფინანსთა მინისტრი ახდენს. შესაბამისად, სამინისტროში დაცული უნდა იყოს საქართველოს პრეზიდენტის ყველა განკარგულება, რომელთა საფუძველზეც ფინანსთა მინისტრი სახსრებს გამოყოფს. თუმცა, სამინისტროს პასუხი ასეთი იყო: „გაცნობებთ, რომ თქვენ მიერ მოთხოვნილი საჯარო ინფორმაციის მისაღებად უნდა მიმართოთ საქართველოს პრეზიდენტის ადმინისტრაციას”3. დაუსაბუთებელი და უკანონოა არა მხოლოდ საჯარო ინფორმაციის გაცემაზე უარი, არამედ უარის თქმის ფორმა. ზოგადი ადმინისტრაციული კოდექსის მე-80 მუხლის მიხედვით, თუ განცხადებით მოთხოვნილი საკითხის გადაწყვეტა მიეკუთვნება სხვა ადმინისტრაციული ორგანოს უფლებამოსილებას, ადმინისტრაციული ორგანო ვალდებულია არა უგვიანეს 5 დღისა გადაუგზავნოს განცხადება და მასზე დართული საბუთები უფლებამოსილ ადმინისტრაციულ ორგანოს“. შესაბამისად, თუ ასოციაციის ზემოაღნიშნული მტკიცების მიუხედავად ფინანსთა სამინისტრო თავს არ მიიჩნევდა უფლებამოსილ ორგანოდ, ამ შემთხვევაში მას თავად უნდა გადაეგზავნა განაცხადი პრეზიდენტის ადმინისტრაციისათვის.

მოგვიანებით, ასოციაციამ კვლავ მიმართა საქართველოს ფინანსთა სამინისტროს და მოითხოვა ყველა ის დოკუმენტი, რომელიც საფუძვლად დაედო ფინანსთა სამინისტროს ანგარიშებს სარეზერვო ფონდების ნაწილში. სამინისტრო, როგორც მაკონტროლებელი ორგანო, ამზადებს ყოველწლიურ ანგარიშებს და „საბიუჯეტო სისტემების შესახებ“ საქართველოს კანონის 45-ე მუხლის თანახმად, სწორედ მას წარუდგენენ საბოლოო ანგარიშებსა და ანგარიშგებებს მხარჯავი დაწესებულებები. მიუხედავად ზემოაღნიშნულისა, სამინისტროდან ასეთი პასუხი მივიღეთ: „განცხადების პირველი პუნქტით გათვალისწინებული ინფორმაციის მისაღებად უნდა მიმართოთ საქართველოს პრეზიდენტის ადმინისტრაციას, ხოლო სხვა პუნქტებით გათვალისწინებული ინფორმაციის მისაღებად - შესაბამის სამინისტროებსა და უწყებებს“4. გარდა განაცხადის შესაბამის პუნქტებში მოთხოვნილი დოკუმენტაციის სახეებისა, საიამ ასევე მოითხოვა ნებისმიერისხვა დოკუმენტაცია, რომელიც საფუძვლად დაედო სამინისტროს მიერ მომზადებულ ანგარიშს. თუმცა, სამინისტროს არანაირი ინფორმაცია და დოკუმენტი არ მოუწოდებია, რაც იმას ნიშნავს, რომ ფინანსთა სამინისტროში არ არსებობს ის ოფიციალური დოკუმენტაცია, რომელსაც სამინისტრომ საკუთარი ანგარიში დააფუძნა.

ანალოგიური შინაარსის განცხადებით საიამ კონტროლის პალატასაც მიმართა და მოითხოვა ყველა ის დოკუმენტი, რომელსაც კონტროლის პალატის წლიური ანგარიში დაეფუძნა. აღმოჩნდა, რომ ფინანსური კონტროლის განმახორციელებელი ორგანო არ ფლობს არანაირ დოკუმენტაციას მისი მონიტორინგის ობიექტის შესახებ. საქართველოს კონტროლის პალატის ადმინისტრაციული დეპარტამენტის უფროსმა მიგვითითა „საბიუჯეტო სისტემების შესახებ“ აქართველოს კანონის 45-ე მუხლზე, რომლის შესაბამისად, „თქვენს მიერ მოთხოვნილი დოკუმენტაცია გააჩნია ფინანსთა სამინისტროს და შეგიძლიათ მათ მიმართოთ”5.

გაურკვეველი და ბუნდოვანი დარჩა, რა დოკუმენტაციას ეყრდნობოდა კონტროლის პალატა, როდესაც „საბიუჯეტო სისტემის შესახებ“ საქართველოს კანონის 47-ე მუხლის თანახმად, საქართველოს სახელმწიფო ბიუჯეტის შესრულების საბოლოო ანგარიშგებას ამოწმებდა და ამზადებდა შესაბამის დასკვნას. საქართველოს კონტროლის პალატის 2007 წლის საქმიანობის შესახებ ანგარიშის შესაბამის თავში - „საქართველოს კონტროლის პალატის მიერ საანგარიშო პერიოდში დასრულებული რევიზია-შემოწმებების შედეგად გამოვლენილ დარღვევა-ნაკლოვანებათა მოკლე ანალიზში“ არ არის მოცემული საქართველოს პრეზიდენტისა და მთავრობის სარეზერვო ფონდებიდან სახსრების განკარგვის კანონიერებისა და მიზანშეწონილობის შეფასება. ეს იმას ნიშნავს, რომ კონტროლის პალატას ასეთი შემოწმება არც განუხორციელებია ან შემოწმების შედეგად მიიჩნია, რომ ფონდებიდან სახსრების განკარგვა კანონიერად და მიზანშეწონილად ხდებოდა.

საიამ ინფორმაციის გამოთხოვნის განცხადებებით მიმართა, ასევე, იმ მუნიციპალიტეტების გამგეობებს, რომლებსაც გამოეყოთ თანხა საქართველოს მთავრობის სარეზერვო ფონდიდან. ხონის, ლენტეხისა და მცხეთის მუნიციპალიტეტების გამგეობებს და ყოფილი სამხრეთ ოსეთის ავტონომიური ოლქის ტერიტორიაზე დროებითი ადმინისტრაციულ - ტერიტორიული ერთეულის ადმინისტრაციას გამოთხოვილი ინფორმაცია ჩვენთვის არ მოუწოდებიათ და ზოგადი ადმინისტრაციული კოდექსის 41-ე მუხლის პირველი ნაწილის საწინააღმდეგოდ, არათუ დაუყოვნებლივ, არამედ საერთოდ არ უცნობებიათ უარი საჯარო ინფორმაციის გაცემის თაობაზე. შესაბამისად, ასოციაციისათვის უცნობია საჯარო დაწესებულებების მოტივაცია ინფორმაციის მოუწოდებლობასთან დაკავშირებით.

აღსანიშნავია, რომ ასოციაციის განცხადებები აერთიანებდა ყველა იმ შეკითხვას, რომელიც კვლევის პროცესში თანხის გამოყოფის კონკრეტულ განკარგულებასთან მიმართებით გვქონდა. უმეტეს შემთხვევაში, მოგვეწოდა არასრულყოფილი პასუხები - კითხვების უმრავლესობა ღიად იყო დატოვებული, ხოლო სიღნაღის მუნიციპალიტეტის გამგეობის საჯარო ინფორმაციის გაცემისათვის პასუხისმგებელმა პირმა მიიღო გადაწყვეტილება №1 მოთხოვნილი საჯარო ინფორმაციის გაცემაზე უარის თქმის შესახებ.

საქართველოს ახალგაზრდა იურისტთა ასოციაციამ 2008 წლის 11 ივნისს განცხადებით მიმართა სიღნაღის მუნიციპალიტეტის გამგეობის საჯარო ინფორმაციის გაცემისათვის პასუხისმგებელ პირს და საჯარო ინფორმაციის სახით მოითხოვა საქართველოს მთავრობის 2007 წლის 31 ივლისის №411 განკარგულებით სიღნაღის მუნიციპალიტეტის გამგეობისათვის მთავრობის სარეზერვო ფონდიდან გამოყოფილი 4 000 000 ლარის ხარჯვასთან დაკავშირებული ინფორმაციის მოწოდება.

სიღნაღის მუნიციპალიტეტის გამგეობის საჯარო ინფორმაციის გაცემისათვის პასუხისმგებელი პირის უარი, როგორც ეს გადაწყვეტილებიდან ჩანს, მოტივირებული იყო იმით, რომ „საქართველოს ახალგაზრდა იურისტთა ასოციაციის მიერ საკმაოდ მოცულობითი სახით წარმოდგენილ განცხადებაში მუნიციპალიტეტის გამგეობა ვერსად ვერ ხვდება მოსარჩელე ორგანიზაციის მიერ მიმართულ მოთხოვნას - გამგეობაში არსებული საჯარო ინფორმაციის დედანში გაცნობისაკენ“. მოპასუხე საჯარო დაწესებულებამ ინფორმაციის გაცემაზე უარის თქმისას ასევე აღნიშნა, რომ საჯარო ინფორმაციის საკანონმდებლო დატვირთვა არ გულისხმობს დაინტერესებული პირისათვის საინტერესო კითხვებზე საჯარო დაწესებულების მხრიდან მასზე პასუხების გაცემას.

ინფორმაციის გაცემაზე უარის თქმის მეორე არგუმენტად საჯარო დაწესებულებამ მიუთითა, რომ საჯარო დაწესებულება მოკლებული იყო შესაძლებლობას გაეცა საჯარო ინფორმაცია, რადგან „საჯარო ინფორმაციის ასლის გადაღების მოსაკრებლის შესახებ კანონის“ მე-8 მუხლის შესაბამისად, განცხადებას არ ერთვოდა მოსაკრებლის გადახდის დამადასტურებელი ქვითარი. რასაკვირველია, ასოციაციას არ ჰქონდა და არც შეიძლებოდა ჰქონოდა ინფორმაცია, თუ რა მოცულობის იყო მის მიერ გამოთხოვილი დოკუმენტაცია. მოსაკრებლის გადახდასკანონი სწორედ გამოთხოვილი ინფორმაციის რაოდენობას უკავშირებს.

ინფორმაციის გაცემაზე უარის შესახებ 2008 წლის 16 ივნისის №1 ინდივიდუალური ადმინისტრაციულ-სამართლებრივი აქტი გასაჩივრებულ იქნა ადმინისტრაციული წესით ზემდგომ თანამდებობის პირთან. შედეგად, სიღნაღის მუნიციპალიტეტის გამგებლის 2008 წლის 9 სექტემბრის №1009 ა) ბრძანებით უარი გვეთქვა ადმინისტრაციული საჩივრის დაკმაყოფილებაზე. ეს დავა ამჯერად სასამართლო განხილვის ეტაპზეა.

_____________________

1 ზ.ადეიშვილი, ლ.სამხარაული: „ადმინისტრაცია და მოქალაქე: ადმინისტრაციულ ორგანოებსა და მოქალაქეებს შორის წარმოშობილი ურთიერთობების მარეგულირებელი პრინციპები, ევროსაბჭოს სახელმძღვანელო”, იხ. კრებულში „საზღვარგარეთის ქვეყნების ადმინისტრაციული სამართლის მიმოხილვა”, თბილისი, 2003წ, გვ.119

2 ზ.ადეიშვილი, ლ.სამხარაული: „ადმინისტრაცია და მოქალაქე: ადმინისტრაციულ ორგანოებსა და მოქალაქეებს შორის წარმოშობილი ურთიერთობების მარეგულირებელი პრინციპები, ევროსაბჭოს სახელმძღვანელო”, იხ. კრებულში „საზღვარგარეთის ქვეყნების ადმინისტრაციული სამართლის მიმოხილვა”, თბილისი, 2003წ, გვ. 120.

3 საქართველოს ფინანსთა სამინისტროს საჯარო ინფორმაციის გაცემაზე პასუხისმგებელი პირის ე. ყაველაშვილის 2008 წლის 5 ივნისის წერილი № 06-02/5223

4 საქართველოს ფინანსთა სამინისტროს საჯარო ინფორმაციის გაცემაზე პასუხისმგებელი პირის ე. ყაველაშვილის 2008 წლის 1 ივლისის წერილი №06-02/6204

5 საქართველოს კონტროლის პალატის ადმინისტრაციული დეპარტამენტის უფროსის კ. უშვერიძის 2008 წლის 26 ივნისის წერილი № 6/1326-07

|

|

2.2 2. საკანონმდებლო ბაზის მიმოხილვა |

▲ზევით დაბრუნება |

საქართველოს ახალგაზრდა იურისტთა ასოციაცია სხვადასხვა საანგარიშო პერიოდში მომზადებულ ანგარიშებში მუდმივად ამახვილებდა ყურადღებას საქართველოს პრეზიდენტისა და მთავრობის სარეზერვო ფონდების არსებობისა და ფუნქციონირების საკანონმდებლო საფუძვლებზე. ანგარიშები ასევე შეიცავდა ინფორმაციას განხორციელებულ საკანონმდებლო ცვლილებებსა და შესაძლო სამართლებრივ შედეგებზე. წარმოდგენილ ქვეთავში მოცემულია სარეზერვო ფონდებთან დაკავშირებით არსებული ყველა სამართლებრივი ნორმა და საკანონმდებლო ცვლილება, ფონდების არსებობიდან 2007 წლის ჩათვლით. ვფიქრობთ, საინტერესო იქნება ამ საკითხების კიდევ ერთხელ განხილვა და ახალი, 2007 წლის საკანონმდებლო ცვლილებების გაანალიზება.

საქართველოს პრეზიდენტის სარეზერვო ფონდი საქართველოს სახელმწიფო ბიუჯეტში 2004 წლიდან არსებობს, მთავრობის სარეზერვო ფონდი კი 2005 წელს განხორციელებული ცვლილების შედეგად შეიქმნა. „საქართველოს საბიუჯეტო სისტემების შესახებ“ საქართველოს კანონის მე-13 მუხლი ერთადერთი ნორმაა მთელს ქართულ სამართლებრივ სივრცეში, რომელიც საქართველოს სახელმწიფო ბიუჯეტის სარეზერვო ფონდების ფორმირებისა და განკარგვის პროცესს არეგულირებს. სწორედ აღნიშნული ნორმით განისაზღვრა სარეზერვო ფონდების დანიშნულება. თავისთავად ნორმა მეტისმეტად მცირე, ლაკონური და მშრალია იმ კომპლექსური ურთიერთობების მოსაწესრიგებლად, რომლებიც სარეზერვო ფონდების ირგვლივ ხდება. მიუხედავად ამისა, ნორმის თავდაპირველი რედაქცია ბუნდოვან წარმოდგენას მაინც იძლეოდა სარეზერვო ფონდების სამართლებრივ რეჟიმზე და განსაზღვრავდა სარეზერვო ფონდების შემდეგ კატეგორიებს:

მიზანი: „საქართველოს პრეზიდენტის და საქართველოს მთავრობის სარეზერვო ფონდებიდან სახსრები გამოიყოფა სახელმწიფოებრივი მნიშვნელობის ისეთი საგანგებო შემთხვევებისათვის, როგორიცაა ბუნებრივი და სხვა სახის კატასტროფები და გაუთვალისწინებელი სახელმწიფო ვალდებულებები“.

მოცულობა: „ორივე ფონდის მოცულობა, ერთად აღებული არ უნდა აღემატებოდეს ფიქსირებული ასიგნებების მთლიანი ოდენობის 2 პროცენტს“. „აღნიშნული სახსრები გამოიყოფა წლიური საბიუჯეტო კანონით განსაზღვრული მოცულობისა და პირობების შესაბამისად“.

თანხის გამოყოფის პროცედურა: „საქართველოს პრეზიდენტის და საქართველოს მთავრობის სარეზერვო ფონდებიდან თანხებს მხარჯავი დაწესებულებების განაცხადისა და ფონდის მიზნობრივი დანიშნულების შესაბამისად, პრეზიდენტის გადაწყვეტილების და მთავრობის გადაწყვეტილების საფუძველზე გამოყოფს მინისტრი. მხარჯავი დაწესებულება ვალდებულია ზუსტად განსაზღვროს საჭირო თანხის მოცულობა და მიზნობრიობა“.

კონტროლის მექანიზმი: „საქართველოს პრეზიდენტის და საქართველოს მთავრობის სარეზერვო ფონდების სახსრების ხარჯვის შესახებ კვარტალურ ანგარიშებს საქართველოს პარლამენტის საფინანსო-საბიუჯეტო კომიტეტს წარუდგენს საქართველოს ფინანსთა სამინისტრო“.

სწორედ ამ მცირე რეგულაციებს ჯერდებოდა კანონი, რომელიც სარეზერვო ფონდების მთელ სამართლებრივ არეალს მოიცავდა. როგორც ხედავთ, აღნიშნული ნორმა საკმაოდ ბუნდოვანია. დეტალური რეგულაციის არარსებობა ამ სფეროში, განუსაზღვრელი სამართლებრივი ცნებების მომეტებული სიჭარბე იწვევდა მთავრობისა და პრეზიდენტის დისკრეციული უფლებამოსილების და თვითნებობის რისკის უკონტროლო ზრდას. ევროპის ადამიანის უფლებათა სასამართლოს მიერ დამკვიდრებული პრაქტიკით, იმ შემთხვევაშიც კი, როდესაც ძალაუფლება ბოროტად არ არის გამოყენებული, სასამართლო კანონს მაინც არ მიიჩნევს აუცილებელ სამართლებრივ საფუძვლად, „თუ ამ უკანასკნელს არ გააჩნია ნებისმიერი კანონისათვის აუცილებელი კრიტერიუმები ევროპის კონვენციის მიზნებისათვის. აქ ის იგულისხმება, რომ კანონი უნდა იყოს ხელმისაწვდომი, განჭვრეტადი და ზუსტად განსაზღვრული, ასევე უნდა შეიცავდეს სხვა გარანტიებს თვითნებობის რისკის თავიდან ასაცილებლად“. (ბესარიონ ბოხაშვილი, „ადამიანის უფლებათა ევროპული სასამართლოს პრეცედენტული სამართალი“. თბილისი, 2004, გვ. 175).

სასამართლო ყოველთვის ხაზს უსვამს, რომ კონვენციაში ცნებები „კანონი“ და „კანონიერი“ „უბრალოდშიდასახელმწიფოებრივ კანონზე არ მიუთითებს, არამედ, კანონის კრიტერიუმებსაც ეხება, მოითხოვს, რომ კანონი კანონის უზენაესობის პრინციპს შეესაბამებოდეს“ (ჯეიმსიდა სხვები გაერთიანებული სამეფოს წინააღმდეგ, 1986 წლის 21 თებერვლის გადაწყვეტილება, სერია A №98, §67).

საქართველოს ახალგაზრდა იურისტთა ასოციაცია წინა წლების ანგარიშებში, რომლებიც სარეზერვო ფონდებიდან სახსრების გამოყოფის კანონიერებასა და მიზნობრიობას შეეხებოდა, ყოველთვის ხაზს უსვამდა საბიუჯეტო სახსრების უკონტროლო და მოუწესრიგებელ ხარჯვას. ასევე ყოველთვის მიუთითებდა სარეზერვო ფონდების დანიშნულების კანონით მოცემული დეფინიციის ბუნდოვანებასა და დეტალური რეგულაციების არარსებობაზე.

ევროპის ადამიანის უფლებათა სასამართლო ანალოგიურ მოთხოვნებს უყენებს ნებისმიერ კანონს. საქმეში „ჰასანი და ჩაუში ბულგარეთის წინააღმდეგ“ (პარაგრაფი 84) სასამართლომ განმარტა, რომ „კანონმა საკმარისი სიცხადით უნდა განსაზღვროს კომპეტენტური ხელისუფლებისათვის მინიჭებული დისკრეციის ფარგლები და მისი განხორციელების წესი“.

ერთმნიშვნელოვანი იყო, რომ „საბიუჯეტო სისტემების შესახებ“ საქართველოს კანონის მე-13 მუხლი საჭიროებდა ძირეულ ცვლილებებს, რომლებსაც მეტად ცხადად უნდა განესაზღვრა ნორმით მოცემული ცნებები, ხელისუფლების მოქმედების ფარგლები და დაემკვიდრებინა დეტალურად გაწერილი პროცედურები სახსრების გამოყოფასთან თუ კონტროლის მექანიზმებთან დაკავშირებით.

საგულისხმოა, რომ სარეზერვო ფონდებთან დაკავშირებული საკანონმდებლო ნორმები არსებობის დღიდან ყოველწლიურად არაერთ ცვლილებას დაექვემდებარა. ყოველი მათგანი არსებითად ამცირებდა ნორმის ტექსტის მოცულობას, თუმცა, პირდაპირპროპორციულად ზრდიდა ფონდების მიზანს, დანიშნულებას და ხელისუფლების თავისუფალი მოქმედების მასშტაბებს.

განვიხილოთ ყველა ცვლილება რიგითობის, ქრონოლოგიისა და თანმდევი შედეგების თვალსაზრისით:

პირველი ცვლილება მე-13 მუხლის პირველ პუნქტში 2004 წლის 29 დეკემბერს შევიდა - საქართველოს პრეზიდენტის სარეზერვო ფონდთან ერთად არსებობა დაიწყო საქართველოს მთავრობის სარეზერვო ფონდმაც.

ცვლილების შედეგად: საბიუჯეტო სახსრების განკარგვის უკონტროლო და ბუნდოვანი მექანიზმი ამჯერად მთავრობის ხელშიც აღმოჩნდა.

მეორე ცვლილება მე-13 მუხლის მეორე პუნქტში 2005 წლის 28 დეკემბერს შევიდა:

„საქართველოს პრეზიდენტის და საქართველოს მთავრობის სარეზერვო ფონდებიდან სახსრები გამოიყოფა სახელმწიფოებრივი მნიშვნელობის ისეთი საგანგებო შემთხვევებისათვის, როგორიცაა ბუნებრივი და სხვა სახის კატასტროფები და გაუთვალისწინებელი სახელმწიფო ხარჯების დასაფინანსებლად“.

ცვლილების შედეგად: სხვაგვარად განისაზღვრა სარეზერვო ფონდების მიზანი და „გაუთვალისწინებელი სახელმწიფო ვალდებულებების“ ნაცვლად საქართველოს პრეზიდენტსა და მთავრობას მიეცა „გაუთვალისწინებელი სახელმწიფო ხარჯის“ დაფინანსების შესაძლებლობა. შესაბამისად, გაფართოვდა სარეზერვო ფონდების დანიშნულება და სახელმწიფოსათვის გაცილებით ადვილი გახდა კონკრეტული მიზნისთვის გამოყოფილი თანხებისათვის სახელმწიფო ხარჯი ეწოდებინა, ვიდრე სახელმწიფო ვალდებულება. პრაქტიკაში აღნიშნული სიახლით არაფერი შეცვლილა და სარეზერვო ფონდებიდან კვლავ ყველა ტიპის საქმიანობისათვის ხდებოდა თანხის გამოყოფა. თუმცა, სამართლებრივი თვალსაზრისით, პრეზიდენტისა და მთავრობის მთელი რიგი განკარგულებების მიზნობრიობის დასაბუთების მეტი ლეგიტიმური საფუძველი შეიქმნა.

ამ სფეროში რიგით მესამე ცვლილება მე-13 მუხლის მეოთხე პუნქტში 2006 წლის 28 აპრილს შევიდა: „მე-13 მუხლის მე-4 პუნქტი ამოღებულ იქნეს“.

ცვლილების შედეგად გაუქმდა სარეზერვო ფონდების უშუალო კონტროლის ერთადერთი მექანიზმი. მე-13 მუხლის მე-4 პუნქტი ადგენდა: „საქართველოს პრეზიდენტის და საქართველოს მთავრობის სარეზერვო ფონდების სახსრების ხარჯვის შესახებ კვარტალურ ანგარიშებს საქართველოს პარლამენტის საფინანსო-საბიუჯეტო კომიტეტს წარუდგენს საქართველოს ფინანსთა სამინისტრო“. ამ პუნქტის ამოღების შედეგად გაუქმდა ფინანსთა სამინისტროს სპეციალური ანგარიშვალდებულება საქართველოს პარლამენტის წინაშე.

აღნიშნულს მოჰყვა „სახელმწიფო შესყიდვების შესახებ“ კანონში განხორციელებული შემდეგი სამი ცვლილება, რომლებმაც მინიმუმამდე დაიყვანა სარეზერვო ფონდების კონტროლის მექანიზმები.

მეოთხე ცვლილება 2006 წლის 18 ივლისს „სახელმწიფო შესყიდვების შესახებ“ კანონში განხორციელდა. აღნიშნული კანონი 2005 წლიდან არსებობს და მისი მიზანია სახელმწიფო შესყიდვების განხორციელებისას ფულადი სახსრების რაციონალური ხარჯვა, სამართლიანი და არადისკრიმინაციული მიდგომის ჩამოყალიბება, ჯანსაღი კონკურენციის განვითარება, სახელმწიფო შესყიდვების საჯაროობა და სახელმწიფო შესყიდვების სისტემის მიმართ საზოგადოების ნდობის ჩამოყალიბება.

ნებისმიერი კანონი მის მიერ დასახული მიზნების განხორციელებას ემსახურება და ლოგიკურია მასში შესული ყველა ცვლილება ამ მიზნების მიღწევის გზების სრულყოფას უნდა უზრუნველყოფდეს. ამის საპირისპიროდ, 2006 წლის 18 ივლისს კანონის მე-10 მუხლი ცვლილებას დაექვემდებარა. სწორედ აღნიშნული მუხლი ახდენს იმ შემთხვევების ჩამონათვალს, როდესაც შესაძლებელია სახელმწიფო შესყიდვების განხორციელება ერთ პირთან მოლაპარაკების საშუალებით. განხორციელებული ცვლილებებით ამ ჩამონათვალს კიდევ ერთი დაემატა - ნებისმიერ მხარჯავ დაწესებულებას საშუალება მიეცა გამოიყენოს ეს პროცედურა იმ შემთხვევაში, თუ „სახელმწიფოებრივი და საზოგადოებრივი მნიშვნელობის ღონისძიებების შეზღუდულ ვადებში შეუფერხებლად გატარების მიზნით, საქართველოს პრეზიდენტის ან/და საქართველოს მთავრობის სამართლებრივი აქტით დადგინდა შესყიდვების განხორციელება“.

ცვლილების შედეგად: საქართველოს პრეზიდენტსა და მთავრობას მიეცა საბიუჯეტო სახსრების არა მხოლოდ კონკრეტული მიზნისკენ მიმართვის, არამედ ხარჯვის უშუალო ფორმის განსაზღვრის შესაძლებლობა. „სახელმწიფო შესყიდვების შესახებ“ კანონის მე-10 მუხლის ცვლილებამდელი რედაქციაც ითვალისწინებდა შესყიდვის ამ ფორმის გამოყენების შესაძლებლობას გადაუდებელი აუცილებლობის პირობებში. ამგვარად, ცვლილებების განხორციელების გარეშეც შესაბამისი პირობებისას, არანაირი საფრთხე არ შეექმნებოდა „სახელმწიფოებრივი და საზოგადოებრივი მნიშვნელობის ღონისძიებების შეზღუდულ ვადებში შეუფერხებლად გატარებას“. თუმცა, ამ შემთხვევაში თავად მხარჯავ დაწესებულებას უნდა დაესაბუთებინა, თუ რატომ იყო გადაუდებელი აუცილებლობა ყოველი კონკრეტული შესყიდვის განხორციელება. ამასთან, ასეთ შემთხვევაში დაცული უნდა ყოფილიყო კანონის შემდეგი მოთხოვნა: „შესასყიდი საქონლის რაოდენობა, სამუშაოს ან მომსახურების მოცულობა არ უნდა აღემატებოდეს გადაუდებელი აუცილებლობით გამოწვეული პრობლემების მოსაგვარებლად საჭირო შესაბამის ვადებს“. ეს იმას ნიშნავს, რომ მხარჯავ დაწესებულებას ღონისძიებასთან დაკავშირებული მხოლოდ „აუცილებელი“ შესყიდვის განხორციელება შეეძლო, ამასთან, მხოლოდ „აუცილებლობით გამოწვეული პრობლემების მოსაგვარებლად საჭირო ვადებში“.

განხორციელებული ცვლილების შედეგად მივიღეთ ის, რომ იდენტურ პირობებში მხოლოდ მთავრობისა და პრეზიდენტის სარეზერვო ფონდთან მიმართებით გამოიყენება სპეციალური წესი, რომელიც არანაირ ფარგლებსა და საზღვრებს არ აწესებს. პრეზიდენტსა და მთავრობას შეუძლიათ დაადგინონ მთლიანად „მნიშვნელოვანი ღონისძიების შეზღუდულ ვადებში შეუფერხებლად გატარების მიზანი“ და მხარჯავ დაწესებულებას მისცეს უფლება ნებისმიერი ღირებულების შესყიდვა ერთ პირთან მოლაპარაკების გზით განახორციელოს. ყოველ კონკრეტულ შემთხვევაში მთავრობა ვალდებულია დაასაბუთოს, რამ გამოიწვია „შეზღუდული ვადების“ გამოყენების აუცილებლობა და რა საფრთხე შეიძლება შეექმნას ღონისძიებების განხორციელებას. თუმცა, როგორც წესი, მთავრობა ასეთი სახის დასაბუთებას არ ახდენს. ასეთ შემთხვევაში ბუნებრივია კითხვის ნიშნის ქვეშ დგება ჯანსაღი კონკურენციის განვითარებისა და სამართლიანი მიდგომის უზრუნველყოფის კანონით დადგენილი მიზნები.

მეხუთე ცვლილება 2006 წლის 25 ივლისს ანუ წინა ცვლილებიდან ერთ კვირაში კვლავ „საბიუჯეტო სისტემების შესახებ“ კანონში განხორციელდა. კერძოდ, მე-3 მუხლს, რომელიც კანონის მოქმედების მიღმა არსებულ სფეროებს განსაზღვრავს, დაემატა კიდევ ერთი პუნქტი. ახალი პუნქტის თანახმად, „სახელმწიფო შესყიდვების შესახებ“ კანონის მოქმედება არ ვრცელდება: „საქართველოს პრეზიდენტის სარეზერვო ფონდიდან, ასევე საქართველოს პრეზიდენტის ან/და პარლამენტის თავმჯდომარის შეხვედრებისა და ვიზიტების ორგანიზების უზრუნველსაყოფად განხორციელებულ შესყიდვებზე”.

ცვლილების შედეგად გაუქმდა კანონში დარჩენილი მინიმალური მექანიზმებიც და საქართველოს პრეზიდენტის სარეზერვო ფონდიდან სახსრების განკარგვა სრულიად უკონტროლო გახდა.

მოგვიანებით, 2007 წლის 2 მარტის, ამ სფეროში რიგით მეექვსე ცვლილებით, კიდევ უფრო გაფართოვდა „სახელმწიფო შესყიდვების შესახებ“ კანონის მოქმედების მიღმა დარჩენილი სფეროები: „საქართველოს პრეზიდენტის სარეზერვო ფონდიდან, საქართველოს პრეზიდენტის ან/დაპარლამენტის თავმჯდომარის შეხვედრებისა და ვიზიტების, ასევე საქართველოს პარლამენტში დელეგაციების მიღებისა და საქართველოს პარლამენტის დელეგაციების საზღვარგარეთ ვიზიტების ორგანიზების უზრუნველსაყოფად განსახორციელებელ შესყიდვებზე“.

მეშვიდე ცვლილება „საბიუჯეტო სისტემების შესახებ“ კანონის მე-13 მუხლის შესაბამის პუნქტებში 2007 წლის 28 დეკემბერს შევიდა:

მეორე პუნქტის ახალი რედაქციით: „საქართველოს პრეზიდენტის და საქართველოს მთავრობის სარეზერვო ფონდებიდან სახსრები გამოიყოფა სახელმწიფოებრივი მნიშვნელობის ისეთი საგანგებო შემთხვევებისათვის, როგორებიცაა ბუნებრივი და სხვა სახის კატასტროფები, აგრეთვე სხვა გაუთვალისწინებელი სახელმწიფო გადასახდელების დასაფინანსებლად“.

მესამე პუნქტის ახალი რედაქციით: „საქართველოს პრეზიდენტის და საქართველოს მთავრობის სარეზერვო ფონდებიდან თანხებს შესაბამისად პრეზიდენტისა და მთავრობის გადაწყვეტილების საფუძველზე, რომელიც მოიცავს ინფორმაციას თანხის ოდენობისა და მიზნობრიობის შესახებ, გამოყოფს მინისტრი“.

ცვლილების შედეგად: კვლავ ახლებურად განისაზღვრა სარეზერვო ფონდის მიზანი და ტერმინი „სახელმწიფო ხარჯი“ ამჯერად „სახელმწიფო გადასახდელით“ შეიცვალა. ასევე, შეიცვალა სარეზერვო ფონდებიდან სახსრების გამოყოფის მექანიზმი, კერძოდ, მხარჯავ დაწესებულებას მოეხსნა სახსრების გამოყოფის თაობაზე შესაბამისი განაცხადის წარდგენის და თანხის მოცულობისა და მიზნობრიობის განსაზღვრის ვალდებულება.

ცვლილების განხორციელებამდე:

მხარჯავი დაწესებულება ზუსტად განსაზღვრავდა საჭირო თანხის მოცულობას და შესაბამისი განაცხადით მიმართავდა საქართველოს პრეზიდენტს ან მთავრობას;

პრეზიდენტი ან მთავრობა განიხილავდა მხარჯავი დაწესებულების განაცხადს და საჭიროების შემთხვევაში საქართველოს ფინანსთა მინისტრს განკარგულებით ავალებდა თანხის გამოყოფას განმცხადებელი უწყებისათვის;

ფინანსთა სამინისტრო გამოყოფდა შესაბამის თანხას მხარჯავი დაწესებულებისათვის;

ცვლილებების შემდეგ:

პრეზიდენტი ან მთავრობა გამოსცემს განკარგულებას, რომლითაც განსაზღვრავს მხარჯავი დაწესებულებისათვის გამოსაყოფი თანხის ოდენობასა და მიზნობრიობას;

პრეზიდენტის ან მთავრობის განკარგულების საფუძველზე შესაბამის თანხას გამოყოფს ფინანსთა მინისტრი.

აღნიშნული მექანიზმი ძალაში შევიდა 2008 წლიდან, ხოლო მონიტორინგის განხორციელების პერიოდში, ანუ 2007 წლის განმავლობაში, მოქმედებდა განაცხადის წარდგენის ვალდებულება. განაცხადის წარდგენის აუცილებლობის მიუხედავად, ასოციაციის მიერ ჩატარებულმა კვლევამ აჩვენა, რომ მხარჯავი დაწესებულებებიმხოლოდ იშვიათ შემთხვევაში ასრულებდნენ კანონით დაკისრებულ ამ ვალდებულებას. საია ცდილობდა პრეზიდენტისა და მთავრობის ყველაგანკარგულებასთან მიმართებით მოეპოვებინა შესაბამისი უწყების მიერ წარდგენილი განაცხადი, თუმცა, უმეტესშემთხვევაში საია ასეთი განაცხადის მოპოვებას ვერ ახერხებდა. განაცხადის წარუდგენლობა თავისთავად გულისხმობს კანონის მოთხოვნათა დარღვევას, ვინაიდან, სწორედ მხარჯავი დაწესებულების განაცხადი წარმოადგენს სარეზერვო ფონდიდან თანხის გამოყოფის პროცედურის დაწყების სამართლებრივ საფუძველს. თუმცა, მხარჯავი დაწესებულებების მიერ აღნიშნული მოთხოვნის უგულებელყოფა არც მთავრობას და არც პრეზიდენტს გაუპროტესტებია. ისინი თავისი ინიციატივით, კანონის მოთხოვნათა დარღვევით, ყოველგვარი სამართლებრივი საფუძვლისა და შესაბამისი დასაბუთების გარეშე, შესაშური წარმატებით ახდენდნენ თანხის გამოყოფას სარეზერვო ფონდებიდან. უფრო მეტიც, 2007 წლის ბოლოს კანონმდებელმა დააკანონა ზემოთ მოყვანილი პროცედურული დარღვევები და თანხის გამოყოფის მექანიზმი განკარგულების გამოცემით შემოფარგლა.

მხარჯავი დაწესებულების მიერ განაცხადის წარდგენის მექანიზმი პროცედურის მნიშვნელოვან ეტაპს წარმოადგენდა შემდეგი გარემოებების გამო:

კანონით ერთმნიშვნელოვნად იყო დადგენილი თანხის გამოყოფის პროცედურის დაწყების სამართლებრივი საფუძველი;

განმცხადებელი თავად იყო ვალდებული განესაზღვრა საჭირო თანხის ოდენობა;

განმცხადებელი ასევე ვალდებული იყო განესაზღვრა და დაესაბუთებინა მის მიერ დასახელებული ღონისძიების შესაბამისობა სარეზერვო ფონდების მიზნებსა და დანიშნულებასთან.

აღნიშნული ცვლილების შემდეგ გაურკვეველი ხდება მხარჯავი დაწესებულების როლი აღნიშნულ პროცესში. თუმცა, სწორედ მხარჯავი დაწესებულებაა ვალდებული და კომპეტენტური დაუსაბუთოს პრეზიდენტსა თუ მთავრობას მისი მოთხოვნის მართებულობა, სარეზერვო ფონდიდან სახსრების გამოყოფის აუცილებლობა და ზუსტად გაიანგარიშოს საჭირო სახსრების ოდენობა. თუმცა, 2008 წლიდან ყოველივე ამას პრეზიდენტი და მთავრობა ახდენს, რაც ნიშნავს ერთპიროვნული უფლებამოსილების ქონას ამ სფეროში.

მერვე ცვლილება: „საბიუჯეტო სისტემების შესახებ” საქართველოს კანონის 36-ე მუხლი მისი არსებობის განმავლობაში სამ ცვლილებას დაექვემდებარა. სწორედ აღნიშნული მუხლით განისაზღვრება საქართველოს სახელმწიფო ბიუჯეტში ასიგნებების გადანაწილების წესი. მუხლის პირველი პუნქტის თავდაპირველი რედაქციით: „რომელიმე მხარჯავი დაწესებულებიდან ან სპეციალური სახელმწიფო ფონდიდან ერთ ან რამდენიმე მხარჯავ დაწესებულებასა და სპეციალურ ფონდზე ასიგნებების გადანაწილება შეიძლება წლიურ საბიუჯეტო კანონში ცვლილებების შეტანის გზით“. აღნიშნული პუნქტის ცვლილება 2004 წლის 29 დეკემბერს განხორციელდა და ასეთი ფორმით ჩამოყალიბდა: „რომელიმე მხარჯავი დაწესებულებიდან ერთ ან რამდენიმე მხარჯავ დაწესებულებაზე ასიგნებების გადანაწილება შეიძლება წლიურ საბიუჯეტო კანონში ცვლილებების შეტანის გზით“.

ცვლილების შედეგად: „საბიუჯეტო სისტემების შესახებ“ საქართველოს კანონით დადგენილი წესი სახელმწიფო ბიუჯეტში ასიგნებების გადანაწილების შესახებ, აღარ შეეხება საქართველოს პრეზიდენტისა და მთავრობის სარეზერვო ფონდებს. ეს იმას ნიშნავს, რომ სარეზერვო ფონდებში აკუმულირებული ასიგნებების გადანაწილება ვერ მოხდება სხვა საბიუჯეტო დაწესებულებების ასიგნებებში და ვერც სარეზერვო ფონდებს დაემატება სხვა საბიუჯეტო სახსრები. საჯარო სამართალში დამკვიდრებული პრინციპის მიხედვით, „აკრძალულია ყველაფერი, რაც ნებადართული არ არის“. შესაბამისად, ამ პრინციპის გამოყენების პირობებში, ფონდებში მოქცეული სახსრები გაცილებით მყარი გახდა და შეუძლებელია იგი რაიმე სახის ცვლილებას და გადანაწილებას დაექვემდებაროს. კანონის მიხედვით, სახსრების გადანაწილების ზოგადი წესი არსებობს. თუმცა, ამავე კანონით განისაზღვრა, რომ ეს წესი არ ვრცელდება ფონდებთან მიმართებით. შესაბამისად, ეს სფერო რეგულირების მიღმაა დარჩენილი და დაუშვებელია რაიმე ფორმით ფონდის სახსრების სხვა ერთეულში გადატანა. კანონის აღნიშნული ცვლილება კიდევ ერთი მაგალითია, თუ როგორია კანონმდებლის ნება ფონდების სამართლებრივ რეჟიმთან მიმართებით. მინიმალური რეგულაციები და საკითხების ბუნდოვანება ხელისუფლებას თავისუფალი მოქმედების მეტ შესაძლებლობას აძლევს. სარეზერვო ფონდებთან დაკავშირებით არსებული პრაქტიკა გარკვეულწილად ხსნის ცვლილების განხორციელების მთავარ მიზეზს და კანონმდებლის მოტივაციას. არსებობს საფრთხე სარეზერვო ფონდიდან სახსრების სხვა უწყებებზე გადანაწილებისა, ამასთან აღნიშნულ პროცესში მხოლოდ ფინანსთა სამინისტრო მიიღებს მონაწილეობას. ბიუჯეტის შესახებ კანონში ცვლილებების შეტანის პროცედურის არარსებობის გამო, ამ პროცესში გამორიცხულია საქართველოს პარლამენტის როლი. ასეთი მოქმედებების არსებობის საშიშროებას კიდევ უფრო ზრდის ფინანსთა სამინისტროს დამოკიდებულება სარეზერვო ფონდებთან დაკავშირებულ დარღვევებთან მიმართებით. კერძოდ, წლების განმავლობაში ფინანსთა სამინისტრო თავისი ანგარიშების საშუალებით ახდენდა სარეზერვო ფონდებთან დაკავშირებული კანონდარღვევების დაფარვას და უკანონოდ გამოყოფილი საბიუჯეტო სახსრების „გასწორებას“.

ერთმანეთისგან უნდა გაიმიჯნოს, ერთი მხრივ, ფონდებიდან სახსრების გადანაწილება და, მეორე მხრივ, მათი გამოყოფა სხვადასხვა სახელმწიფო უწყებისათვის. არ არსებობს წესი, რომელიც მოაწესრიგებს ამ საკითხებს საბიუჯეტო პროცესთან მიმართებით. კანონმდებლობის მიხედვით, სახსრების გადანაწილება განსხვავდება სახსრების გამოყოფისაგან. სხვა შემთხვევაში გადანაწილების აკრძალვისას აიკრძალებოდა სახსრების გამოყოფაც, რაც ფონდების მუშაობის პარალიზებას გამოიწვევდა. საკანონმდებლო ცვლილებით ნათელი გახდა, რომ კანონმდებელი ამ ცნებებს გამიჯნავს ერთმანეთისგან, თუმცა, ეს ზღვარი ბუნდოვანია და ასევე გაურკვეველია სახსრების გამოყოფას უნდა მოჰყვეს თუ არა ცვლილება სახელმწიფო ბიუჯეტში.

დამკვიდრებული პრაქტიკით, იმ შემთხვევაში, როდესაც სარეზერვო ფონდებიდან სახსრები ადგილობრივ მუნიციპალიტეტებს გამოეყოფათ, შესაბამის ცვლილებებს ექვემდებარება ადგილობრივი ბიუჯეტი. თუმცა, განსხვავებული და არაერთგვაროვანია პრაქტიკა სახელმწიფო ბიუჯეტთან მიმართებით.

მაგალითად, განათლების სამინისტროს 2007 წლის დამტკიცებული ბიუჯეტით ეროვნული და საერთაშორისო ოლიმპიადებისათვის გამოეყო 250 000 ლარი. პრეზიდენტის სარეზერვო ფონდიდან 6 ივნისის №288 განკარგულებით იმავე ღონისძიებების დასაფინანსებლად სამინისტროს გამოეყო 1 000 000 ლარი. აღნიშნული თანხები კი სახელმწიფო ბიუჯეტში აისახა 2007 წლის 26 სექტემბრის საბიუჯეტო ცვლილების შემდეგ. მსგავსი პროცედურები არ განხორციელებულა კულტურის, ძეგლთა დაცვისა და სპორტის სამინისტროს შემთხვევაში. აღნიშნულ უწყებას 2007 წლის ბიუჯეტით ევროვიზიის საერთაშორისო ფესტივალში საქართველოს მონაწილეობისათვის დამტკიცებული ჰქონდა 1 400 000 ლარი. აღნიშნული ღონისძიების დაფინანსებისათვის პრეზიდენტის სარეზერვო ფონდიდან 13 აპრილის №175 განკარგულებით დამატებით გამოყოფილ იქნა 450 000 ლარი. ბიუჯეტის ამ პუნქტში 2007 წლის 26 სექტემბერს შევიდა ცვლილება, რომლის საფუძველზეც 1 622 400 ლარამდე გაიზარდა აღნიშნული ღონისძიებისათვის გამოყოფილი სახსრები.

როგორც ხედავთ, მეორე შემთხვევაში განკარგულებით გამოყოფილი სახსრები მხოლოდ ნაწილობრივ აისახა ან სარეზერვო ფონდიდან გამოყოფილი ფინანსები საერთოდ არ ასახულა საბიუჯეტო ცვლილებით და სახსრების გაზრდა სხვა წყაროდან მოხდა.

ეს განსხვავებული პრაქტიკა შესაბამისი რეგულირების არარსებობით არის გამოწვეული. უფრო მეტიც, საბიუჯეტო ცვლილებები, რომლებიც სარეზერვო ფონდებიდან სახსრების გამოყოფის საფუძველზე ხორციელდება, ბიუჯეტში მხოლოდ როგორც ცალმხრივი პროცესი ისე აისახება. კერძოდ, სარეზერვო ფონდებიდან სახსრების გამოყოფით ფონდის თავდაპირველი მოცულობა არ მცირდება, თუმცა, ფონდიდან ფაქტობრივად გამოყოფილი სახსრებით იზრდება რომელიმე სხვა უწყების ასიგნება. რეალურად, ბიუჯეტს, როგორც ერთ მთლიანობას, არაფერი ემატება. უბრალოდ, სახსრები ერთი მუხლიდან მეორეში ინაცვლებს. საბიუჯეტო ცვლილებით კი არ ჩანს კლების პროცესი და მხოლოდ ასიგნებების ზრდა აისახება. ასეთი ცალმხრივი საბიუჯეტო ცვლილების შედეგად, მონაცემები არ ასახავს რეალობას და ქმნის ასიგნებების ზრდის იმიტაციას.

სწორედ ასეთი სიხშირით იცვლებოდა სარეზერვო ფონდებთან დაკავშირებული საკანონმდებლო ნორმების შინაარსი და ისინი მიმართული იყო იქითკენ, რომ მაქსიმალურად გაებუნდოვანებინა მოცემული რეგულაციები და გაეზარდა საქართველოს პრეზიდენტისა და მთავრობის თავისუფალი მოქმედების მასშტაბი.

|

|

2.3 3. ადმინისტრაციული წარმოების ზოგადი პრობლემები |

▲ზევით დაბრუნება |

საქართველოს კონსტიტუციის პრეამბულაში ხაზგასმული სამართლებრივი სახელმწიფოს ერთ-ერთი ფუნდამენტი კანონის უზენაესობის პრინციპია. აღნიშნული პრინციპის ერთ-ერთი ელემენტია, რომ ნებისმიერი ფიზიკური თუ იურიდიული პირი ემორჩილება კანონს. მონიტორინგის მიზნებისათვის სარეზერვო ფონდიდან თანხის გამოყოფის მასალების შესწავლის საფუძველზე, ასოციაციამ ადმინისტრაციული ორგანოების საქმიანობა კანონის ჭრილში დეტალურად განიხილა.

|

|

2.3.1 3.1. გარემოებების არასათანადო გამოკვლევა |

▲ზევით დაბრუნება |

ზაკ-ის 96-ე მუხლი ადგენს ადმინისტრაციული ორგანოს ვალდებულებას ადმინისტრაციული წარმოებისას გამოიკვლიოს საქმისათვის მნიშვნელობის მქონე ყველა გარემოება და გადაწყვეტილება მიიღოს ამ გარემოებათა შეფასებისა და ურთიერთშეჯერების საფუძველზე. „დაუშვებელია ინდივიდუალური ადმინისტრაციულ - სამართლებრივი აქტის გამოცემას საფუძვლად დაედოს ისეთი გარემოება ან ფაქტი, რომელიც კანონით დადგენილი წესით არ არის გამოკვლეული და შესწავლილი ადმინისტრაციული ორგანოს მიერ. ყოველ ადმინისტრაციულ აქტში გათვალისწინებული უნდა იყოს გადაწყვეტილებასთან დაკავშირებული ყველა ფაქტორი მათი მნიშვნელობის შესაბამისად. უმნიშვნელო ფაქტორები მხედველობაში არ მიიღება“1. სარეზერვო ფონდებთან მიმართებით, ხშირ შემთხვევაში გარემოებების არასათანადო გამოკვლევას ააშკარავებს განკარგულებების მიღება ერთი დღის ვადაში. ეს ლოგიკურიცაა, ვინაიდან გარემოებების გამოკვლევა ხდება დროში, დრო კი გონივრული უნდა იყოს. მაგალითად, ცაგერის მუნიციპალიტეტის გამგებელმა ასოციაციის მიერ გამოთხოვილი ინფორმაციის პასუხად2 გვაცნობა, რომ მან თანხა მოითხოვა 2007 წლის 25 სექტემბრის №470 წერილით, მაშინ, როდესაც აღნიშნულის საფუძველზე საკუთრივ განკარგულება სარეზერვო ფონდიდან თანხის გამოყოფის შესახებ კოლეგიურ ორგანოს - მთავრობას მიღებული აქვს 26 სექტემბერს, მომდევნო დღეს. ამასთან, ზოგადი ადმინისტრაციული კოდექსი გარემოებების განცხადებამდელ (განაცხადამდელ) გამოკვლევას არ იცნობს. მე-13 მუხლის ჭრილში აღნიშნული პროცესი იწყება შესაბამისი მხარჯავი დაწესებულების (მოცემულ შემთხვევაში ცაგერის გამგეობის) მიერ შესაბამისი განაცხადის წარდგენით. თუმცა, ხშირ შემთხვევაში მხარჯავი დაწესებულებები პირდაპირ მიმართავენ ფინანსთა სამინისტროს, ეს უკანასკნელი კი მისაღები განკარგულების პროექტს წარუდგენს საქართველოს მთავრობას. განაცხადისა თუ პროექტის წარდგენიდან განკარგულების ერთი დღის ვადაში გამოცემის შემთხვევები დაფიქსირდა ასევე ლენტეხის, გორის, ბორჯომის, ჭიათურის, ხარაგაულის, ხონის, ქუთაისის, გურჯაანისა და მცხეთის მუნიციპალიტეტების და სამხრეთ ოსეთის ადმინისტრაციისათვის სარეზერვო ფონდიდან თანხის გამოყოფისას. საქართველოს უზენაესმა სასამართლომ ერთ-ერთ საქმეში „გ.ჩ. საქართველოს პრეზიდენტის წინააღმდეგ“ მიიჩნია, რომ საქართველოს პრეზიდენტის მიერ სადავო ბრძანებულების გამოცემა ერთი დღის განმავლობაში, ასევე მიუთითებს საკითხის სათანადო გამოკვლევისა და შესწავლის გარეშე გადაწყვეტაზე. აღნიშნული გარემოების გათვალისწინებით, სასამართლო შემადგენლობამ მიიჩნია, რომ გ.ჩ-ს სარჩელი საფუძვლიანია, იგი უნდა დაკმაყოფილდეს და ბათილად იქნეს ცნობილი „გ.ჩ-ს მოქალაქეობის შეწყვეტის შესახებ“ საქართველოს პრეზიდენტის 14/11/03 წ. №564 ბრძანებულება.3 ზოგიერთ შემთხვევაში, სტიქიურ უბედურებებზე ოპერატიული რეაგირებისათვის ერთდღიანი ვადა გონივრულიც კი შეიძლება იყოს, მაგრამ ისიც გასათვალისწინებელია, რომ სარეზერვო ფონდებში ასეთი ხარჯების წილი ტრადიციულად ძალიან ცოტაა.

_________________

1 ზ.ადეიშვილი, ლ.სამხარაული: „ადმინისტრაცია და მოქალაქე: ადმინისტრაციულ ორგანოებსა და მოქალაქეებს შორის წარმოშობილი ურთიერთობების მარეგულირებელი პრინციპები, ევროსაბჭოს სახელმძღვანელო“, იხ. კრებულში „საზღვარგარეთის ქვეყნების ადმინისტრაციული სამართლის მიმოხილვა“, თბილისი, 2003 წ.

2 ცაგერის მუნიციპალიტეტის გამგებლის, ზ.მინდაძის 2008 წლის 25 ივნისის წერილი №-37- 25/06-2008.

3 სუსგ №ბ-1086-46-03, 2 მარტი, 2004 წელი, ქ.თბილისი, გადაწყვეტილებათა ჟურნალი, 2004 წ., №4, გვ.969

|

|

2.3.2 3.2. განკარგულებების დაუსაბუთებლობა |

▲ზევით დაბრუნება |

საქართველოს პრეზიდენტისა და მთავრობის მიერ გამოცემული განკარგულებების დასაბუთების ვალდებულებას ადგენს სზაკ-ის 53-ე მუხლის პირველი და მე-2 ნაწილები: წერილობითი ფორმით გამოცემული ინდივიდუალური ადმინისტრაციულ - სამართლებრივი აქტი უნდა შეიცავდეს წერილობით დასაბუთებას, რომელიც წინ უძღვის ადმინისტრაციულსამართლებრივი აქტის სარეზოლუციო ნაწილს.

ამავე მუხლის მე-3 ნაწილის შესაბამისად, ადმინისტრაციულ-სამართლებრივ აქტში უნდა მიეთითოს ის საკანონმდებლო ან კანონქვემდებარე ნორმატიული აქტი ან მისი შესაბამისი ნორმა, რომლის საფუძველზეც გამოიცა ეს ადმინისტრაციულ-სამართლებრივი აქტი. თუმცა, აღსანიშნავია, რომ დასაბუთება მხოლოდ ნორმატიული აქტის ან ნორმის მითითებას არ გულისხმობს. ერთ-ერთ გადაწყვეტილებაში სააპელაციო სასამართლომ მიუთითა საქართველოს ზოგადი ადმინისტრაციული კოდექსის მე-601 მუხლის პირველ, 53-ე მუხლის პირველ და მე-2 ნაწილებზე და აღნიშნა, რომ საქართველოს ცენტრალურ საარჩევნო კომისიას გასაჩივრებულ განკარგულებაში დასაბუთების გარეშე, პირდაპირ ჰქონდა გადატანილი „რეფერენდუმის შესახებ“ საქართველოს ორგანული კანონის მე-3 მუხლის პირველი პუნქტისა და მე-10 მუხლის პირველი პუნქტის დისპოზიციები და არც განუმარტავს, თუ რატომ არ წარმოადგენდა აღნიშნული მოთხოვნა სახელმწიფოებრივი მნიშვნელობის საკითხს და კონკრეტულად რას გულისხმობდა მითითება იმ გარემოებაზე, რომ „საკითხი არ იყო ჩამოყალიბებული მკაფიოდ და კონკრეტულად“.1 სააპელაციო სასამართლო დაეთანხმა საქალაქო სასამართლოს იმ მოსაზრებას, რომ ადმინისტრაციულ ორგანოს (სახელმწიფო ადმინისტრაციას) არ ჰქონდა რაიმე აღმატებული სტატუსი და იგი ვალდებული იყო დაესაბუთებინა მის მიერ მიღებული გადაწყვეტილება.2

დასაბუთებულობის კრიტერიუმს არ აკმაყოფილებს საქართველოს პრეზიდენტისა და მთავრობის არცერთი განკარგულება. მხოლოდ რამდენიმე შემთხვევაში არის მითითებული „საბიუჯეტო სისტემების შესახებ“ საქართველოს კანონის მე-13 მუხლი. თუმცა, არცერთ განკარგულებაში არ არის მსჯელობა და შეფასება, თუ რატომ წარმოადგენს დასაფინანსებელი ღონისძიება გაუთვალისწინებელ სახელმწიფო ხარჯს, როდის გახდა ცნობილი ამ ხარჯის შესახებ მხარჯავი დაწესებულებისათვის და რატომ იყო შეუძლებელი მისი გათვალისწინება მიმდინარე ან მომდევნო წლის სახელმწიფო ბიუჯეტში. მაგალითად, საქართველოს მთავრობის 2007 წლის 17 დეკემბრის №789 განკარგულებით საქართველოს მთავრობის სარეზერვო ფონდიდან სენაკის მუნიციპალიტეტს გამოეყო 1 637 170 ლარი სენაკის რაიონში 1992-1993წლებში საომარი მოქმედებების შედეგად მიყენებული ზარალის ასანაზღაურებლად, თუმცა მთავრობას თავი არ შეუწუხებია იმის დასაბუთებით, თუ რატომ იყო 1992-1993 წლებში საომარი მოქმედებების შედეგად მიყენებული ზარალის ანაზღაურება გაუთვალისწინებელი სახელმწიფო ხარჯი.

აქტის დასაბუთება მნიშვნელოვან როლს თამაშობს გადაწყვეტილების შემდგომი გადასინჯვის პროცესშიც, რადგან ზემდგომი ადმინისტრაციული ორგანოსათვის ან სასამართლოსათვის ამ დასაბუთების მეშვეობით ნათელი ხდება, თუ რას ეფუძნება გასაჩივრებული ადმინისტრაციული აქტი3.

ზაკ-ის 53-ე მუხლის მე-4ნაწილის შესაბამისად, თუ ადმინისტრაციული ორგანო ადმინისტრაციულ-სამართლებრივი აქტის გამოცემისას მოქმედებდა დისკრეციული უფლებამოსილების ფარგლებში, წერილობით დასაბუთებაში მითითებული უნდა იყოს ყველა ის ფაქტობრივი გარემოება, რომელსაც არსებითი მნიშვნელობა ჰქონდა ადმინისტრაციულსამართლებრივი აქტის გამოცემისას. თუმცა, საქართველოს პრეზიდენტისა და საქართველოს მთავრობის მიერ გამოცემულ აქტებში ამგვარ მითითებას ვერსად ვერ ვხვდებით.

____________________

1 თბილისის სააპელაციო სასამართლოს ადმინისტრაციულ საქმეთა პალატის 2006 წლის 20 თებერვლის განჩინება (შენიშვნა: გასაჩივრდა უზენაეს სასამართლოში)

2 თბილისის სააპელაციო სასამართლოს ადმინისტრაციულ საქმეთა პალატის 2006 წლის 20 თებერვლის განჩინება (შენიშვნა: გასაჩივრდა უზენაეს სასამართლოში)

3 ზ.ადეიშვილი, ლ.სამხარაული: „ადმინისტრაცია და მოქალაქე: ადმინისტრაციულ ორგანოებსა და მოქალაქეებს შორის წარმოშობილი ურთიერთობების მარეგულირებელი პრინციპები, ევროსაბჭოს სახელმძღვანელო”, იხ. კრებულში „საზღვარგარეთის ქვეყნების ადმინისტრაციული სამართლის მიმოხილვა”, თბილისი, 2003წ., გვ.44

|

|

2.3.3 3.3. დისკრეციული უფლებამოსილების არასათანადო განხორციელება |

▲ზევით დაბრუნება |

იმ პირობებში, როდესაც „საბიუჯეტო სისტემის შესახებ“ საქართველოს კანონის მე-13 მუხლი არის ძალიან ზოგადი, პრეზიდენტსა და მთავრობას ის ანიჭებს საკმაოდ ფართო დისკრეციულ უფლებამოსილებას ცალკეული საკითხების შეფასებისას. თუმცა, ეს დისკრეციული უფლებამოსილება არ არის აბსოლუტური და კანონმდებლობითაა შეზღუდული. დაუშვებელია მხოლოდ პიროვნული მოსაზრებები დაედოს საფუძვლად ასეთი აქტების გამოცემას, ის უნდა გამომდინარეობდეს საჯარო ინტერესებიდან, რაც ლეგიტიმურს ხდის კიდეც ადმინისტრაციული ორგანოს გადაწყვეტილებას. საქართველოს უზენაესმა სასამართლომ ერთ-ერთ საქმეში დაადგინა, რომ „ადმინისტრაციული ორგანოს გადაწყვეტილება უნდა ეფუძნებოდეს კანონმდებლობით გათვალისწინებული რამდენიმე შესაძლო გადაწყვეტილებიდან ყველაზე მისაღებ (ოპტიმალურ) გადაწყვეტილებას. ადმინისტრაციულ ორგანოს უფლება არა აქვს, გადაწყვეტილება მიიღოს თავისი შეხედულებისამებრ, ვინაიდან იგი შეზღუდულია კანონის ფარგლებით და ამ ფარგლებში ენიჭება გადაწყვეტილების მიღების თავისუფლება. ადმინისტრაციული ორგანოს მიერ დისკრეციული უფლებამოსილების განხორციელება არ გულისხმობს ადმინისტრაციული ორგანოს უფლებას, გასცდეს დისკრეციული უფლებამოსილების ფარგლებს1“.

ტერმინი „დისკრეციული უფლებამოსილება” გულისხმობს უფლებამოსილებას, რომელიც ადმინისტრაციულ ორგანოს უტოვებს თავისუფლების გარკვეულ ხარისხს, თუ რა გადაწყვეტილება უნდა იქნეს მიღებული, საშუალებას აძლევს აირჩიოს რამდენიმე სამართლებრივად დასაშვები გადაწყვეტილებიდან ერთერთი, რომელსაც ის ყველაზე შესაფერისად მიიჩნევს. სარეზერვო ფონდის განკარგვისას საქართველოს მთავრობა მოქმედებს სწორედ ასეთი დისკრეციული უფლებამოსილების ფარგლებში. მან მხარჯავი დაწესებულების მოთხოვნა თანხის გამოყოფაზე „საბიუჯეტო სისტემების შესახებ“ საქართველოს კანონის მე-13 მუხლის მოთხოვნებს. ბუნებრივია, დისკრეცია მთავრდება, როდესაც ბიუჯეტით გათვალისწინებული თანხები სრულად განიკარგება. ეს დრო დადგა 2007 წლის 17 აგვისტოს, თუმცა მას შემდეგ მიღებულ იქნა 40 განკარგულება, რის შედეგადაც გადახარჯულ იქნა 70 960 281 ლარი. ყველა მომდევნო განკარგულება არის არარა ადმინისტრაციულ-სამართლებრივი აქტი და გამოცემისთანავე ითვლება ასეთად, ვინაიდან ის გამოცემულია არაუფლებამოსილი ორგანოს მიერ. მთავრობას სარეზერვო ფონდის ამოწურვის შემდეგ უფლება არ ჰქონდა გამოეცა მსგავსი განკარგულებები. ასევე, აღნიშნული განკარგულებების შესრულება გამოიწვევს სისხლისსამართლებრივ დანაშაულს (ზაკ-ის მე-60 მუხლის „ა“ და „დ“ ქვეპუნქტები, სსკ-ს 332-ე, 333-ე და 342-ე მუხლები).

საქმეში „ნ.კ., ლ.ჯ. და სხვები აჭარის ა/რ მთავრობის წინააღმდეგ“ საქართველოს უზენაესმა სასამართლომ მიიჩნია, რომ აჭარის ა/რ სამინისტროს ტერიტორიული ორგანოს საქმიანობის შეწყვეტა, ანუ მისი ლიკვიდაცია აჭარის ა/რ მთავრობის ექსკლუზიურ, ლეგალურ კომპეტენციას და დისკრეციულ უფლებამოსილებას წარმოადგენდა. ამასთან, საკასაციო სასამართლომ მხედველობაში მიიღო ის გარემოებაც, რომ „მოქმედი კანონმდებლობა აღნიშნული დისკრეციული უფლებამოსილების განხორციელებისათვის არ ითვალისწინებს რაიმე დათქმას ან პირობას, რაც ლეგალურად შეზღუდავდა აჭარის ა/რ მთავრობის უფლებამოსილებას ზემოხსენებული ორგანიზაციულ - სტრუქტურული ხასიათის გადაწყვეტილების მიღებისას2“.

აღსანიშნავია, რომ საქართველოს კანონმდებლობა სარეზერვო ფონდიდან თანხის გახარჯვის უფლებამოსილებისათვის ითვალისწინებს როგორც დათქმას, ისე პირობასაც. კერძოდ, „საბიუჯეტო სისტემის შესახებ“ საქართველოს კანონის მე-12 მუხლის პირველი პუნქტის მეორე წინადადება ითვალისწინებს შემდეგი სახის დათქმას: „ასიგნების გარეშე ვალდებულების აღება და გადახდის განხორციელება დაუშვებელია“. ასევე, „საქართველოს 2007 წლის სახელმწიფო ბიუჯეტის შესახებ“ საქართველოს კანონის 42-ე მუხლი დისკრეციული უფლებამოსილების განხორციელებისათვის პირობად განსაზღვრავს ფონდის მოცულობას 25 000 000 ლარის ოდენობით. შესაბამისად, საქართველოს მთავრობა სამართლებრივი თვალსაზრისით შებოჭილია მოცემული საკანონმდებლო რეალობით. აღნიშნულ ფინანსურ ზღვარს მიღმა ის უკვე აღარ არის უფლებამოსილი ორგანო მიიღოს გადაწყვეტილებები სარეზერვო ფონდიდან თანხის გამოყოფის შესახებ. თუ მაინც მოხდება გადახარჯვითი განკარგვა მთავრობის მხრიდან, ასეთ შემთხვევებში გამოცემული აქტები ჩაითვლება არარა აქტებად და სამართლებრივი თვალსაზრისით არავითარ შედეგებს არ წარმოშობს.

ევროპის საბჭოს მინისტრთა კომიტეტის რეკომენდაციის (REC No. R (80) 2) მიხედვით, ადმინისტრაციული ორგანო დისკრეციული უფლებამოსილების განხორციელებისას უნდა მისდევდეს მხოლოდ იმ მიზანს, რისთვისაც ეს უფლებამოსილება მიენიჭა. ამის მსგავსად, უფლებამოსილების ბოროტად გამოყენების აკრძალვის პრინციპი გულისხმობს, რომ ადმინისტრაციულ ორგანოს ეკრძალება გამოიყენოს საკუთარი უფლებამოსილება ადმინისტრაციული აქტის გამოსაცემად რაიმე სხვა მიზნით, გარდა იმ მიზნისა, რომლის მისაღწევადაც მას ეს უფლებამოსილება გადაეცა3. ეს პრინციპი არსებითად უკავშირდება კანონიერებას და იმას გულისხმობს, რომ ადმინისტრაციას არა აქვს უფლება გამოსცეს ადმინისტრაციული აქტი, რომელიც ისახავს არამართლზომიერ მიზნებს4. ამ ტესტს ნაკლებად უძლებს პრეზიდენტისა და მთავრობის მიერ გამოცემული განკარგულებების უმრავლესობა. მათ შორის შეიძლება დავასახელოთ საქართველოს მთავრობის №№4, 23, 115, 165, 230, 349, 504, 709, 784 განკარგულებები სარეზერვო ფონდიდან საქართველოს სახელმწიფო ჯილდოებისათვის დაწესებული ერთდროული ფულადი პრემიების გასაცემად თანხის გამოყოფის შესახებ. აღნიშნული განკარგულებებით გამოყოფილი თანხები მოხმარდა 1993 წლიდან გაუცემელი ერთდროული ფულადი პრემიების გაცემას. აღსანიშნავია, რომ საქართველოს მთავრობამ აღნიშნული აქტი დააფუძნა მის მიერვე 2006 წლის 2 თებერვალს მიღებულ №22 დადგენილებას „საქართველოს სახელმწიფო ბიუჯეტიდან საქართველოს სახელმწიფო ჯილდოებისათვის დაწესებული ერთდროული ფულადი პრემიების გაცემის დროებითი წესის შესახებ“. აღნიშნული დადგენილების პირველი პუნქტის მიხედვით, დამტკიცდა „2009 წლის პირველ იანვრამდე დაჯილდოებული პირებისათვის საქართველოს წლიური საბიუჯეტო კანონით გათვალისწინებული საქართველოს მთავრობის სარეზერვო ფონდიდან საქართველოს სახელმწიფო ჯილდოებისათვის დაწესებული ერთდროული ფულადი პრემიების გაცემის თანდართული დროებითი წესი“.

მითითებული ნორმატიული აქტი თავისთავად ეწინააღმდეგება „საბიუჯეტო სისტემების შესახებ“ საქართველოს კანონის მე-13 მუხლს, რომელიც 2007 წელს მოქმედი რედაქციით ადგენდა: „საქართველოს პრეზიდენტის და საქართველოს მთავრობის სარეზერვო ფონდებიდან სახსრები გამოიყოფა სახელმწიფოებრივი მნიშვნელობის ისეთი საგანგებო შემთხვევებისათვის, როგორიცაა ბუნებრივი და სხვა სახის კატასტროფები, აგრეთვე სხვა გაუთვალისწინებელი სახელმწიფო ხარჯების დასაფინანსებლად. საქართველოს სახელმწიფო ბიუჯეტის სარეზერვო ფონდების ხარჯების მიმართულებები განისაზღვრება შესაბამისად საქართველოს პრეზიდენტის და საქართველოს მთავრობის მიერ, წლიური საბიუჯეტო კანონით განსაზღვრული მოცულობებისა და პირობების შესაბამისად“.

____________________

1 სუსგ №ბს-1090-931-კ-04, 9 დეკემბერი, 2004წ., თბილისი

2 სუსგ №ბს-107-101(კ-07), 11 ივლისი, 2007წ., თბილისი

3 ზ.ადეიშვილი, ლ.სამხარაული: „ადმინისტრაცია და მოქალაქე: ადმინისტრაციულ ორგანოებსა და მოქალაქეებს შორის წარმოშობილი ურთიერთობების მარეგულირებელი პრინციპები, ევროსაბჭოს სახელმძღვანელო“, იხ. კრებულში „საზღვარგარეთის ქვეყნების ადმინისტრაციული სამართლის მიმოხილვა“, თბილისი, 2003წ.

4 ზ.ადეიშვილი, ლ.სამხარაული: „ადმინისტრაცია და მოქალაქე: ადმინისტრაციულ ორგანოებსა და მოქალაქეებს შორის წარმოშობილი ურთიერთობების მარეგულირებელი პრინციპები, ევროსაბჭოს სახელმძღვანელო”, იხ. კრებულში „საზღვარგარეთის ქვეყნების ადმინისტრაციული სამართლის მიმოხილვა“; თბილისი, 2003წ.

|

|

2.3.4 3.4. განკარგულებებში გასაჩივრების წესის მიუთითებლობა |

▲ზევით დაბრუნება |

ზაკ-ის 52-ე მუხლის მე-2 ნაწილი ერთმნიშვნელოვნად განსაზღვრავს, რომ წერილობითი ფორმით გამოცემულ ინდივიდუალურ ადმინისტრაციულ - ამართლებრივ აქტში უნდა მიეთითოს ის ორგანო, რომელშიც შეიძლება ინდივიდუალური ადმინისტრაციულ-სამართლებრივი აქტის გასაჩივრება, მისი მისამართი და საჩივრის წარდგენის ვადა. თუმცა, კანონით დადგენილ ამ მოთხოვნას არ აკმაყოფილებს საქართველოს პრეზიდენტისა და მთავრობის მიერ გამოცემული არც ერთი განკარგულება მთავრობის სარეზერვო ფონდიდან თანხის გამოყოფის შესახებ.

ადმინისტრაციული აქტის დასაბუთებაში მითითებული უნდა იყოს, თუ უფლებათა დაცვის რა სამართლებრივი საშუალებებით შეიძლება ამ აქტის შეცვლა. ადმინისტრაციული ორგანოსათვის კი ეს შეიძლება იყოს უბრალო სტანდარტული წინადადება წინასწარ მიწერილი ყველა ადმინისტრაციული აქტის ბოლოში1. სამწუხაროდ, სარეზერვო ფონდებთან დაკავშირებული განკარგულებების შესწავლა ცხადყოფს, რომ თითოეულ შემთხვევაში აღნიშნული ვალდებულებისათვის გვერდის ავლა ხდება.

საგულისხმოა, რომ საქართველოს პრეზიდენტისა და მთავრობის მიერ სარეზერვო ფონდიდან თანხის გამოყოფის შესახებ გამოცემული განკარგულებების გასაჩივრების უფლება ყველა ადამიანს აქვს, თუ ადმინისტრაციულ-სამართლებრივი აქტი ან მისი ნაწილი პირდაპირ და უშუალო (ინდივიდუალურ) ზიანს აყენებს მოსარჩელის კანონიერ უფლებას ან ინტერესს, ან უკანონოდ ზღუდავს მის უფლებას.

_________________

1 ზ.ადეიშვილი, ლ.სამხარაული: „ადმინისტრაცია და მოქალაქე: ადმინისტრაციულ ორგანოებსა და მოქალაქეებს შორის წარმოშობილი ურთიერთობების მარეგულირებელი პრინციპები, ევროსაბჭოს სახელმძღვანელო“, იხ. კრებულში „საზღვარგარეთის ქვეყნების ადმინისტრაციული სამართლის მიმოხილვა”, თბილისი, 2003წ.

|

|

2.4 4. კოლეგიური ადმინისტრაციული ორგანოს მიერ გადაწყვეტილების მიღებისას გამოვლენილი ადმინისტრაციული პრობლემები |

▲ზევით დაბრუნება |

საქართველოს მთავრობის რეგლამენტის მე-20 მუხლის მე-4 პუნქტის თანახმად, „მთავრობის სხდომა, როგორც წესი, დახურულია. კანონით გათვალისწინებულ შემთხვევაში, აგრეთვე მთავრობის გადაწყვეტილებით მთავრობის სხდომა იმართება საჯაროდ.” კანონქვემდებარე აქტის - მთავრობის დადგენილების მოცემული ნორმა ეწინააღმდეგება საქართველოს კანონის - ზოგადი ადმინისტრაციული კოდექსის 32-ე მუხლს, რომლითაც განსაზღვრულია, რომ: „თითოეული კოლეგიური საჯარო დაწესებულება ვალდებულია ღიად და საჯაროდ წარმართოს თავისი სხდომები, გარდა ამ კოდექსის 28-ე მუხლით გათვალისწინებული შემთხვევებისა“. როგორც ვხედავთ, უკანასკნელ შემთხვევაში სხდომის დახურვა წესი კი არ არის, არამედ გამონაკლისია. „ნორმატიული აქტების შესახებ' საქართველოს კანონის 22-ე მუხლის მე-2 პუნქტის შესაბამისად კი, „კანონს აქვს უპირატესი იურიდიული ძალა კანონქვემდებარე აქტების მიმართ“. მიუხედავად იმისა, რომ საქართველოს კანონმდებლობაში სამართლის ნორმების მოცემული კონფლიქტის გადაწყვეტის საკმაოდ ნათელი წესი არსებობს, კანონისაგან განსხვავებული დებულებების ჩართვა კანონქვემდებარე აქტებში საკმაოდ ცუდი პრეცედენტია კანონის უზენაესობისათვის1.

_________________

1 მთავრობის სხდომებთან დაკავშირებით, საინტერესოა ასევე კვორუმის საკითხი. საქართველოს მთავრობა კოლეგიური ადმინისტრაციული ორგანოა. შესაბამისად, მასზე ვრცელდება ზაკ-ის VII თავის მოქმედება, კერძოდ 105-ე მუხლის მე-2 ნაწილი, რომელიც შეეხება ორგანოს გადაწყვეტილებაუნარიანობის, კვორუმის საკითებს: „კოლეგიური ადმინისტრაციული ორგანო უფლებამოსილია მიიღოს გადაწყვეტილება, თუ მის სხდომას ესწრება წევრთა ნახევარზე მეტი, მაგრამ არანაკლებ 3 წევრისა“. „საქართველოს მთავრობის სტრუქტურის, უფლებამოსილებისა და საქმიანობის წესის შესახებ“ საქართველოს კანონის მე-2 მუხლის შესაბამისად, მთავრობა შედგება პრემიერ-მინისტრისა და მინისტრებისაგან. მთავრობის შემადგენლობაში შეიძლება იყოს სახელმწიფო მინისტრი (სახელმწიფო მინისტრები). ამავე კანონის მე-14 მუხლის მე-2 პუნქტი 13 სამინისტროს ასახელებს, ხოლო 2007 წლისათვის საქართველოს პრეზიდენტის №597 ბრძანებულებით განსაზღვრული იყო სახელმწიფო მინისტრის 4 თანამდებობა:

ა) სახელმწიფო მინისტრი ევროპულ და ევროატლანტიკურ სტრუქტურებში ინტეგრაციის საკითხებში;

ბ) სახელმწიფო მინისტრი კონფლიქტების მოგვარების საკითხებში;

გ) სახელმწიფო მინისტრი სამოქალაქო ინტეგრაციის საკითხებში;

დ) სახელმწიფო მინისტრი რეფორმების კოორდინაციის საკითხებში.

აღნიშნული სამართლებრივი წანამძღვარების გათვალისწინებით, საქართველოს მთავრობა 2007 წელს შედგებოდა 18 წევრისაგან (1 პრემიერ-მინისტრი + 13 მინისტრი + 4 სახელმწიფო მინისტრი). შესაბამისად, აღნიშნული კოლეგიური ორგანო გადაწყვეტილებაუნარიანი იქნებოდა მინიმუმ 10 წევრის (ნახევარზე მეტი) დასწრების შემთხვევაში. საქართველოს მთავრობის სხდომას 2007 წლის 26 სექტემბერს ესწრებოდა მხოლოდ 9 წევრი (ერთით ნაკლები) პრემიერ-მინისტრის, 6 მინისტრისა და 2 სახელმწიფო მინისტრის სახით, თუმცა, კანონის მოთხოვნათა უგულებელყოფით, აღნიშნულს მათთვის არ შეუშლია ხელი მიეღოთ გადაწყვეტილება ლენტეხისა და ცაგერის მუნიციპალიტეტების გამგეობებისათვის საქართველოს მთავრობის სარეზერვო ფონდიდან 1 500 000 ლარის გამოყოფის შესახებ. აღნიშნული აქტი გამოცემულია არაუფლებამოსილი ორგანოს - გადაწყვეტილებაუუნარო მთავრობის მიერ, რის გამოც ზაკ-ის მე-60 მუხლის პირველი ნაწილის „ბ“ ქვეპუნქტის ძალით, ის განეკუთვნება არარა აქტების რიცხვს.

|

|

2.4.1 4.1. ხარვეზები განმარტებითი ბარათების შინაარსში |

▲ზევით დაბრუნება |

მთავრობის სხდომაზე განსახილველად წარმოდგენილი სამართლებრივი აქტის პროექტს თან უნდა ერთვოდეს განმარტებითი ბარათი. ეს უკანასკნელი მნიშვნელოვან როლს თამაშობს მთავრობის მიერ ჩატარებულ ადმინისტრაციულ წარმოებაში სარეზერვო ფონდიდან თანხის გამოყოფის თაობაზე. საქართველოს მთავრობის რეგლამენტის 37-ე მუხლის მე-2 პუნქტის „ბ“ ქვეპუნქტიდან გამომდინარე, განმარტებით ბარათში უნდა აისახოს:

1) პროექტის მიღების საფუძველი;

2) მოკლე ანოტაცია;

3) საფინანსო-ეკონომიკური გაანგარიშება;

4) ნორმატიული აქტის ამოქმედების მეშვეობით მოსალოდნელი სოციალურ - ეკონომიკური შედეგები.

აღსანიშნავია, რომ საიას განცხადების საფუძველზე წარმოდგენილ მასალებში არსებული განმარტებითი ბარათები მითითებულ მონაცემებს არ შეიცავს. ისინი ინფორმაციულადაც საკმაოდ მწირია, რაც მნიშვნელოვნად უშლის ხელს ხარისხიანი ადმინისტრაციული წარმოების ჩატარებას. მაგალითად, საქართველოს მთავრობის №489 განკარგულების პროექტისადმი დართულ განმარტებით ბარათში მხოლოდ ისაა აღნიშნული, რომ ყოფილი სამხრეთ ოსეთის ავტონომიური ოლქის დროებითი ადმინისტრაციულ-ტერიტორიული ერთეულის ადმინისტრაციას კულტურული ღონისძიებების დასაფინანსებლად საქართველოს მთავრობის სარეზერვო ფონდიდან გამოეყოფა 170 000 ლარი. კულტურული ღონისძიებების შეზღუდულ ვადებში შეუფერხებლად განხორციელებისათვის ყოფილი სამხრეთ ოსეთის ავტონომიური ოლქის დროებითი ადმინისტრაციულ-ტერიტორიული ერთეულის ადმინისტრაცია „სახელმწიფო შესყიდვების შესახებ' საქართველოს კანონის მე-10 მუხლის მე-3 პუნქტის „ე“ ქვეპუნქტის შესაბამისად, შესყიდვას განახორციელებს ერთ პირთან მოლაპარაკების საშუალებით. განმარტებითი ბარათის ტექსტი მხოლოდ ერთი წინადადებით განსხვავდება საკუთრივ განკარგულების ტექსტისაგან. კერძოდ, ბარათის ბოლოს აღნიშნულია, რომ განკარგულების პროექტის წარმდგენია საქართველოს ფინანსთა სამინისტრო.

|

|

2.4.2 4.2. დღის წესრიგში საკითხების დაგვიანებით შეტანის შემთხვევები |

▲ზევით დაბრუნება |

მთავრობის სხდომის დღის წესრიგის ფორმირების საკითხს დეტალურად არეგულირებს საქართველოს მთავრობის რეგლამენტის მე-13 მუხლი. კერძოდ, მთავრობის კანცელარიას მთავრობის სხდომაზე განსახილველი საკითხები თანდართულ პროექტებთან და მასალებთან ერთად უნდა ჩაჰბარდეს მთავრობის სხდომამდე არა უგვიანეს 10 დღისა. მთავრობის სხდომაზე დადგენილი წესის დაუცველად წარმოდგენილი განსახილველი მასალები უბრუნდებათ მათ ავტორებს არსებული ხარვეზების გამოსასწორებლად1. აღნიშნული ზოგადი წესიდან არსებობს გამონაკლისი, როდესაც მთავრობის წევრი დასაბუთებული მოთხოვნით მიმართავს პრემიერმინისტრს დღის წესრიგში საკითხის დამატების შესახებ. ასეთ შემთხვევაში მოთხოვნა უნდა იქნეს წარდგენილი მთავრობის სხდომის გამართვამდე არა უგვიანეს ერთი დღისა. აღსანიშნავია, რომ უმრავლეს შემთხვევაში სარეზერვო ფონდიდან თანხის გამოყოფის შესახებ განკარგულების პროექტი დღის წესრიგში დამატებით საკითხადაა შესული. თუმცა, მას წინ არ უძღვის თხოვნა საკითხის დღის წესრიგში დამატების შესახებ, მით უმეტეს, დასაბუთებული. ფინანსთა სამინისტროს წერილებში ხდება მხოლოდ იმის აღნიშვნა, თუ რომელი განკარგულების პროექტი წარედგინება განსახილველად მთავრობას. სიღნაღის მუნიციპალიტეტის შემთხვევაში, მთავრობის განკარგულების პროექტი თხოვნის გარეშე შევიდა სხდომის დღეს, 2007 წლის 31 ივლისს, რითაც უხეშად დაირღვა რეგლამენტით გათვალისწინებული პროცედურები. ასეთი ტიპის პრეცედენტები მთავრობის წევრებს ხელს უშლის უფრო მეტად და მომზადებულად ჩაერთონ საკითხის განხილვის პროცესში. გარემოებების გამოკვლევაზე ლაპარაკიც ზედმეტია იქ, სადაც ელემენტარული ინფორმაციის მიწოდების პრაქტიკაც კი საკმაოდ მახინჯია.

________________

1 საქართველოს მთავრობის რეგლამენტის მე-13 მუხლის მე-2 პუნქტი

|

|

2.4.3 4.3. სხდომის ოქმში საკითხების არასრულყოფილი ასახვა |

▲ზევით დაბრუნება |

ზაკ-ის 106-ე მუხლის პირველი ნაწილის „ე“ ქვეპუნქტის თანახმად, კოლეგიური ადმინისტრაციული ორგანოს ყველა სხდომაზე დგება სხდომის ოქმი, რომელშიც უნდა მიეთითოს კენჭისყრის შედეგები. აღსანიშნავია, რომ ასოციაციისათვის მოწოდებულ არცერთ სხდომის ოქმში (ამონაწერი) კენჭისყრის შედეგები დაფიქსირებული არ არის. მითითებულია მხოლოდ გადაწყვეტილება: „მოწონებულ იქნეს წარმოდგენილი განკარგულების პროექტი“.

მთავრობის რეგლამენტის 27-ე მუხლის მე-2 პუნქტის შესაბამისად, განსახილველ საკითხთა შესახებ გამოთქმული შენიშვნები და წინადადებები ასევე შეაქვთ სხდომის ოქმში. წარმოდგენილი მასალები არ შეიცავს ასეთ შენიშვნებსა და წინადადებებს, რაც იმას ნიშნავს, რომ მთავრობის 18 წევრის საქმიანობა ადმინისტრაციულ-სამართლებრივი აქტის მომზადებისა და გამოცემის მიზნით არის საკმაოდ ფორმალური. იმ კანონშეუსაბამობების ფონზე, რითაც ხასიათდება მთავრობის სხდომაზე წარმოდგენილ განკარგულებათა პროექტები, უცნაურად გამოიყურება შენიშვნებისა და წინადადებების არარსებობა.

სარეზერვო ფონდების განკარგვის პრაქტიკაში ასევე არ გამოყენებულა საქართველოს მთავრობის რეგლამენტის 27-ე მუხლის მე-3 ნაწილი. აღნიშნული ნორმის ძალით, მთავრობის სხდომაზე განხილული მთავრობის განკარგულების პროექტის დამატებითი დამუშავებისათვის მთავრობა აღმასრულებელი ხელისუფლების შესაბამის დაწესებულებებს აძლევს დავალებებს და საჭიროებისას ქმნის სამუშაო ჯგუფს დადგენილი წესის თანახმად, რაც სათანადოდ აისახება სხდომის ოქმში.

|

|

2.4.4 4.4. მთავრობის აქტების გაფორმების წესის დარღვევის შემთხვევები |

▲ზევით დაბრუნება |

საქართველოს კონსტიტუციის 78-ე მუხლის მე-4 პუნქტის თანახმად, საქართველოს პრეზიდენტი უფლებამოსილია განსაკუთრებით მნიშვნელოვან სახელმწიფოებრივ საკითხებთან დაკავშირებით მოიწვიოს და თავმჯდომარეობდეს მთავრობის სხდომას. სხდომაზე მიღებული გადაწყვეტილება ფორმდება პრეზიდენტის აქტით. აღსანიშნავია, რომ საქართველოს მთავრობის 2007 წლის 24 ოქტომბრისა და 13 დეკემბრის სხდომებს ესწრებოდა და თავმჯდომარეობდა საქართველოს პრეზიდენტი (საქართველოს პრეზიდენტის მოვალეობის შემსრულებელი), თუმცა, მიღებული გადაწყვეტილება გაფორმდა არა პრეზიდენტის აქტით, არამედ მთავრობის განკარგულებით.

საქართველოს მთავრობის რეგლამენტის 27-ე მუხლის მე-4 პუნქტის მიხედვით,მთავრობის სხდომაზე შენიშვნის გარეშე განხილულ და მოწონებულ სამართლებრივი აქტის პროექტს მთავრობის კანცელარია იურიდიული დეპარტამენტის მონაწილეობით დადგენილი წესით აფორმებს იმავე ან მეორე დღეს. თუმცა, 13 დეკემბრის სხდომაზე მიღებული განკარგულებები თვითმმართველი ქალაქ ქუთაისის მერიისათვის,ხარაგაულის, ხონისა და სენაკის მუნიციპალიტეტებისათვის მთავრობის სარეზერვო ფონდიდან თანხის გამოყოფის შესახებ (№№719, 793, 789) გაფორმდა მხოლოდ 17 დეკემბერს.

|

|

2.5 5. სარეზერვო ფონდიდან თანხის გამოყოფის სპეციფიკური პრობლემები |

▲ზევით დაბრუნება |

|

|

2.5.1 5.1. განაცხადების წარდგენის პრობლემები |

▲ზევით დაბრუნება |

ასოციაციის მიერ საქართველოს მთავრობაში წარდგენილი განცხადებების (საჯარო ინფორმაციის გამოთხოვნის თაობაზე) საფუძველზე, მხოლოდ ერთ შემთხვევაში მოგვეწოდა მხარჯავი დაწესებულების განაცხადი სარეზერვო ფონდიდან თანხის გამოყოფის თაობაზე და სარეზერვო ფონდიდან დაფინანსებული ღონისძიებების დეტალური ჩამონათვალი. კერძოდ, სიღნაღის მუნიციპალიტეტის გამგეობას საქართველოს მთავრობის №411 განკარგულებით გამოეყო 4 000 000 ლარი. აღნიშნულ აქტს საფუძვლად დაედო კახეთის მხარეში საქართველოს პრეზიდენტის სახელმწიფო რწმუნებულის გ.ნაცვლიშვილის 27.07.07წ. წერილი №440. წერილში აღნიშნულია: „საქართველოს პრეზიდენტის დავალებით უნდა დაიწყოს რეაბილიტაცია-რეკონსტრუქციის მეორე ეტაპი, რისთვისაც საჭიროა 4 000 000 ლარი...“ წერილის დასასრულს, პრეზიდენტის სახელმწიფო რწმუნებული ითხოვს მთავრობის სარეზერვო ფონდიდან აღნიშნული თანხის გამოყოფას სიღნაღის მუნიციპალიტეტის გამგეობისათვის. აღსანიშნავია, რომ განკარგულების პროექტი საქართველოს მთავრობას წარედგინა 2007 წლის 31 ივლისს. კანონის მოთხოვნათა საწინააღმდეგოდ, მთავრობის სხდომაზე ის განხილულ იქნა ამავე დღეს. სხდომა დაიწყო დილის 11:00 საათზე. 4 000 000 ლარის მთავრობის სარეზერვო ფონდიდან გამოყოფის შესახებ მთავრობის განკარგულების გაფორმებაც იმავე დღეს, 31 ივლისს მოხდა.

საკუთრივ კახეთის მხარეში საქართველოს პრეზიდენტის სახელმწიფო რწმუნებულის გ.ნაცვლიშვილის 27.07.07წ. წერილი №440 არ შეიძლება ჩაითვალოს განაცხადად „საბიუჯეტო სისტემების შესახებ“ საქართველოს კანონის მე-13 მუხლისა და ზაკ-ის ჭრილში, ვინაიდან ის უნდა წარადგინოს დაინტერესებულმა მხარემ (მხარჯავმა დაწესებულებამ). მოცემულ შემთხვევაში, ამგვარ დაწესებულებად ჩაითვლებოდა მხოლოდ სიღნაღის მუნიციპალიტეტის გამგეობა.

„სიღნაღის მუნიციპალიტეტის გამგეობისათვის საქართველოს მთავრობის სარეზერვო ფონდიდან თანხის გამოყოფის შესახებ“ მთავრობის №411 განკარგულებისერთადერთი ღირსება ის არის, რომ მასში დეტალურადაა ჩამოთვლილი დაფინანსებული ღონისძიებები. აღნიშნული ღონისძიებების გასწვრივ არ არის მითითებული სიღნაღის რეაბილიტაციარეკონსტრუქციის თითოეული პროექტის ღირებულება და მოცემულია თანხის მხოლოდ ჯამური ოდენობა. დანარჩენ განკარგულებებთან მიმართებით საქართველოს მთავრობის კანცელარიის საჯარო ინფორმაციის გაცემისათვის პასუხისმგებელმა პირებმა განკარგულებით დაფინანსებული ღონისძიებების დეტალური ჩამონათვალისა და განაცხადის თაობაზე გვაცნობეს, რომ ასოციაციის განცხადებები გადაგზავნილია საქართველოს ფინანსთა სამინისტროში. ეს ადასტურებს კანონის საწინააღმდეგო პრაქტიკის არსებობას, როდესაც განაცხადების წარდგენა საქართველოს მთავრობაში კი არა, ფინანსთა სამინისტროში ხდება. საგულისხმოა, რომ ასოციაციამ აღნიშნული ინფორმაციის მოპოვება ფინანსთა სამინისტროსგანაც ვერ შეძლო. მიღებული პასუხით გვაცნობეს, რომ „ინფორმაციას მოთხოვნილი თანხის გაანგარიშებისა და მიზნობრიობის შესახებ ფლობს შესაბამისი მხარჯავი დაწესებულება თუ თვითმმართველი ერთეული“. სამინისტროს პასუხისმგებელ პირებს თავი არ შეუწუხებიათ ზაკ-ის მე-80 მუხლით გათვალისწინებული ვალდებულებით და ასოციაციის განცხადება უფლებამოსილ ადმინისტრაციულ ორგანოში არც გადაუგზავნიათ.

ჩატარებული ადმინისტრაციული წარმოების უხარისხობაზე ისიც მეტყველებს, რომ არც განკარგულების ავტორს - საქართველოს მთავრობას და არც განკარგულების ადრესატს - ფინანსთა სამინისტროს არ აღმოაჩნდათ ინფორმაცია დაფინანსებული ღონისძიებების შესახებ, ასევე შესაბამისი მხარჯავი დაწესებულებების მიერ შედგენილი განაცხადები.

კანონით დადგენილი პროცედურების პრაქტიკაში რეალიზებისას ძირითადად სამი პრობლემა იჩენს თავს: 1) ვინ მიმართავს განაცხადით; 2) ვის მიმართავენ განაცხადით; 3) როგორი უნდა იყოს განაცხადი. 2007 წლის განმავლობაში მოქმედი რედაქციით, სარეზერვო ფონდიდან თანხის განკარგვის პროცედურა იწყებოდა მხარჯავი დაწესებულების მიერ შესაბამისად პრეზიდენტის ან მთავრობისათვის განაცხადის წარდგენით. მონიტორინგის შედეგად გამოირკვა, რომ აღნიშნული დანაწესი პრაქტიკაში ხშირად იყო უგულებელყოფილი.

ზოგადად, განაცხადი არ არის მხოლოდ მშრალი დოკუმენტი, რომელშიც მხოლოდ გარკვეული თანხის მოთხოვნა ფიქსირდება ერთი წინადადების სახით. საჭიროა დასაბუთდეს, თუ რატომ შეესაბამება მიზნობრიობას, რატომ მიიჩნევს მხარჯავი დაწესებულება მიზანშეწონილად თანხის სწორედ სარეზერვო ფონდიდან გამოყოფას და რა სამართლებრივი საფუძვლების არსებობას ადასტურებს მოცემულ საქმეში. განაცხადი და მასზე თანდართული მასალა ძირითადი დოკუმენტებია იმ ადმინისტრაციული წარმოებისთვის, რომელიც სარეზერვო ფონდი დან თანხის გამოყოფას უსწრებს წინ. ფაქტობრივად, მთელი წარმოების ბედი აღნიშნულ დოკუმენტებზეა დამოკიდებული.

განაცხადი ასევე უნდა შეიცავდეს მითითებას სწორედ „საბიუჯეტო სისტემების შესახებ“ საქართველოს კანონის მე-13 მუხლზე და მისი სამართლებრივი საფუძველი ზუსტად აღნიშნული ნორმა უნდა იყოს. მაგალითად, გურჯაანის მუნიციპალიტეტმა მიმართა1 საქართველოს პრემიერ-მინისტრს და ითხოვა სესხის გამოყოფა ან სესხის აღების ნებართვა იმ პირობით, რომ ის დაიფარებოდა 2008 წლის აგვისტომდე. ამის ნაცვლად მუნიციპალიტეტს გამოეყო თანხა სარეზერვო ფონდიდან. გურჯაანის მუნიციპალიტეტი თავის მიმართვას საფუძვლად უდებდა არა „საბიუჯეტო სისტემების შესახებ“ საქართველოს კანონის მე-13 მუხლს, არამედ „ადგილობრივი თვითმმართველობის შესახებ“ საქართველოს კანონის 50-ე მუხლის მე-7 პუნქტს, რომლის მიხედვითაც: „თვითმმართველ ერთეულს შეუძლია აიღოს სესხი ან გრანტი მხოლოდ საქართველოს მთავრობისაგან ან საქართველოს მთავრობის ნებართვით - საქართველოს კანონმდებლობით დადგენილი წესით“.

რასაკვირველია, განაცხადში გამოხატული ნება თანმხვედრი უნდა იყოს კიდეც მის საფუძველზე გამოცემული განკარგულებისა, რაც მოცემულ შემთხვევაში არ მომხდარა.

მე-13 მუხლის 2007 წელს მოქმედი რედაქცია აზუსტებდა, თუ ვინ შეიძლებოდა ყოფილიყო განაცხადის ავტორი. ასეთად ასახელებდა მხოლოდ მხარჯავ დაწესებულებას. მხარჯავი დაწესებულების დეფინიცია მოცემულია „საბიუჯეტო სისტემების შესახებ“ საქართველოს კანონის მე-3 მუხლის 1-ლი პუნქტის „კ“ ქვეპუნქტში: „ბიუჯეტის ორგანიზაციული კლასიფიკაციის მიხედვით პირველი თანრიგის დაწესებულება, რომლისთვისაც ბიუჯეტით გათვალისწინებულია ასიგნება და რომელიც პასუხისმგებელია მის მართვაზე“. სს „ჭიათურმანგანუმი“ არ მიეკუთვნება მხარჯავ დაწესებულებას, ის კერძო სამართლის იურიდიული პირია. შესაბამისად, სს „ჭიათურმანგანუმის“ გაკოტრების მმართველი იყო არაუფლებამოსილი პირი მსგავსი განაცხადის წარსადგენად და მას სამართლებრივი შედეგები არ უნდა მოჰყოლოდა. ასოციაციის მიერ ინფორმაციის გამოთხოვნის შესახებ განცხადების პასუხად ჭიათურის მუნიციპალიტეტის გამგებელმა გვაცნობა2, რომ მთავრობასა და ფინანსთა სამინისტროს ასეთი განაცხადით მიმართა სს-ს გაკოტრების მმართველმა. უნდა აღინიშნოს, რომ თავად პირდაპირ და მხოლოდ ფინანსთა სამინისტროსადმი მიმართვა არ არის სწორი პრაქტიკა. ასეთ შემთხვევებში ფინანსთა სამინისტრომ უნდა იხელმძღვანელოს ზოგადი ადმინისტრაციული კოდექსის მე-80 მუხლით და განაცხადი უნდა გადაუგზავნოს უფლებამოსილ ადმინისტრაციულ ორგანოს.

2007 წლის ბოლოს განხორციელებული საკანონმდებლო ცვლილების შედეგად, მხარჯავი დაწესებულების მიერ საქართველოს პრეზიდენტისა და საქართველოს მთავრობისათვის განაცხადის წარდგენის ვალდებულება საერთოდ ამოვარდა. შესაბამისად, ამჟამად გაურკვეველი რჩება, რა არის სარეზერვო ფონდიდან თანხის გამოყოფის პროცესის საწყისი წერტილი, საიდან იწყება აღნიშნული პროცედურა. მოცემული ცვლილება ნეგატიურ შედეგს იქონიებს ჩატარებული ადმინისტრაციული წარმოების ხარისხზეც.

_________________

1 გურჯაანის მუნიციპალიტეტის საკრებულოს თავმჯდომარის, თ.აბრამიშვილის 2007 წლის 6 დეკემბრის წერილი №726

2 ჭიათურის მუნიციპალიტეტის გამგებლის, თ.მოცრაძის 2008 წლის 18 ივნისის წერილი №799

|

|

2.5.2 5.2. სახსრების არამიზნობრივი განკარგვა |

▲ზევით დაბრუნება |

„საბიუჯეტო სისტემების შესახებ” საქართველოს კანონის მე-13 მუხლის მე-3 პუნქტის თანახმად, საქართველოს პრეზიდენტისა და საქართველოს მთავრობის გადაწყვეტილება მოიცავს „ინფორმაციას თანხის ოდენობისა და მიზნობრიობის შესახებ“. საგულისხმოა, რომ მიზნობრიობა ხშირად დეტალურად და ამომწურავად არ არის მოცემული და მიეთითება ზოგადად. მაგალითად, „ევროპის ადამიანის უფლებათა სასამართლოში საქართველოს წარმომადგენლობის უზრუნველსაყოფად“. თუმცა, არ მიეთითება, კონკრეტულად რომელ საქმეზე (ან საქმეებზე) ხორციელდება წარმომადგენლობა, როდის არის საქმეების განხილვა დანიშნული და როგორ იხარჯება გამოყოფილი თანხები. გარკვეულწილად, თავისი ზოგადობით, მთავრობის განკარგულებები დისკრეციულ უფლებამოსილებას ანიჭებს ადმინისტრაციულ ორგანოებს თავად განსაზღვრონ თანხის ხარჯვა, მიიღონ გადაწყვეტილებები ხარჯების მოცულობის შესახებ, გამოყოფილი თანხის ფარგლებში.

განსაკუთრებით საეჭვოა საქართველოს მთავრობის სარეზერვო ფონდიდან თანხების გამოყოფა ცალკეული მუნიციპალიტეტებისა და ავტონომიური რესპუბლიკებისათვის. მით უმეტეს, თუ მხედველობაში მივიღებთ „საბიუჯეტო სისტემის შესახებ“ საქართველოს კანონში ბოლო დროს განხორციელებულ ცვლილებებს, როდესაც თავიანთი სარეზერვო ფონდები აქვთ თვითმმართველობებსაც და ავტონომიურ რესპუბლიკებსაც. კანონის შესაბამისად, სარეზერვო ფონდიდან გამოყოფილი თანხები უნდა მოხმარდეს გაუთვალისწინებელი სახელმწიფო ხარჯების დაფინანსებას. ასეთ შემთხვევებში კი, ჩნდება კითხვა, რამდენად არის ეს სახელმწიფო ხარჯი? ხომ არ არის ეს ადგილობრივი მნიშვნელობის საქმეებისათვის გაღებული ხარჯი?

აღსანიშნავია, რომ მთავრობისა და პრეზიდენტის განკარგულებებში სარეზერვო ფონდიდან დაფინანსებული ღონისძიება და გამოყოფილი თანხის მიზნობრიობა ვიწროდ და დეტალურად არ არის მოცემული. მაგალითად, გორისა და ბორჯომის მუნიციპალიტეტების შემთხვევებში გამოირკვა, რომ განკარგულებაში მითითებული ინფრასტრუქტურის სარეაბილიტაციო ღონისძიებები გულისხმობს ფასადების სამღებრო სამუშაოებს. აღნიშნული აქტებიდან ხშირ შემთხვევაში საერთოდ არ ირკვევა არათუ დასაბუთება, არამედ სახელმწიფო სახსრების ხარჯვის კონკრეტული მიმართულებები. მიეთითება ძალზე ზოგადია: 1) „შეუფერხებელი ფუნქციონირებისათვის“, 2) „აღებულ ვალდებულებათა შესასრულებლად“, 3) „დელეგაციების საზღვარგარეთ მივლინების ხარჯებისათვის“ და სხვა. შეუძლებელია ზუსტად იმის გარკვევა, თუ:

- რა ვალდებულებების „შეუფერხებლად დაფინანსებისთვის“ გამოიყო შესაბამისი თანხა საქართველოს მთავრობის სარეზერვო ფონდიდან;

- რა დოკუმენტით იყო აღნიშნული ვალდებულებები აღებული;

- როდის მოხდა ვალდებულებების აღება;

- ვის მიერ განხორციელდა საქართველოს მთავრობის სარეზერვო ფონდიდან გამოსაყოფი თანხის გაანგარიშება;

- როგორ, რა მეთოდის გამოყენებით მოხდა აღნიშნული თანხის გაანგარიშება და დაზუსტება;

- რატომ იყო აღნიშნული ხარჯი გაუთვალისწინებელი და რაში გამოვლინდა მისი ამგვარი ხასიათი;

- როდის გახდა ცნობილი ამ ხარჯის შესახებ მხარჯავი დაწესებულებისათვის;

- რატომ იყო შეუძლებელი მისი გათვალისწინება მიმდინარე ან მომდევნო წლის სახელმწიფო ბიუჯეტში.

მთავრობისა თუ პრეზიდენტის განკარგულებების ზოგადობა საფრთხეში აგდებს მართლწესრიგისა და სამართლებრივი უსაფრთხოების იდეებს. არსებობს რისკი იმისა, რომ განკარგულებაში მოცემული ფორმულირება ქვედა დონეზე განიმარტოს თავისუფლად და ამით დაცილდეს თანხის გამოყოფის თავდაპირველ მიზანს. მაგალითად, თუ „ინფრასტრუქტურის სარეაბილიტაციო ღონისძიებების“ ფარგლებში მხარჯავი დაწესებულება შეაკეთებს ხიდებს, სამართლებრივი თვალსაზრისით ეს აბსოლუტურად გამართლებული იქნება, მიუხედავად იმისა, რომ განაცხადით ფულს ფასადების სამღებრო სამუშაოების ჩასატარებლად ითხოვდა. აღნიშნული ხარვეზები პრობლემებს შექმნის კონტროლის კუთხითაც.

„კონტროლის პალატის შესახებ“ საქართველოს კანონის პირველი მუხლის შესაბამისად, კონტროლის პალატა „აკონტროლებს და აანალიზებს სახელმწიფო მატერიალური და ფულადი რესურსების გამოყენების კანონიერებას, მიზნობრიობასა და ეფექტიანობას“. თავისთავად, მიზნობრიობისკონტროლი იმ პირობებში, როდესაც ის გაუმართლებლად ფართოდაა რეგლამენტირებული, მნიშვნელოვნად დააბრკოლებს კონტროლის პალატის მუშაობას და ნაკლებად ეფექტიანს გახდის მას.

|

|

2.5.3 5.3. ხარჯების გაუთვალისწინებლობის ცნების არასწორი გააზრება |

▲ზევით დაბრუნება |

საქართველოს პრეზიდენტისა და მთავრობის სარეზერვო ფონდებიდან სახსრების გამოყოფის ერთ-ერთი უმთავრესი წინაპირობა სახელმწიფოს გადასახდელის (ხარჯი) გაუთვალისწინებლობაა. „საბიუჯეტო სისტემების შესახებ“ კანონის მე-13 მუხლი გვთავაზობს მხოლოდ ერთ კონკრეტულ შემთხვევას, როდესაც სარეზერვო ფონდებიდან სახსრების გამოყოფა დასაშვებია, ეს არის ბუნებრივი და სხვა სახის კატასტროფები, ხოლო შემდეგ აყალიბებს ზოგად ცნებას: „აგრეთვე სხვა გაუთვალისწინებელი სახელმწიფო გადასახდელების დაფინანსება“. შესაბამისად, ბუნებრივი და სხვა სახის კატასტროფების გარდა, ნებისმიერი სხვა მოვლენა თუ ღონისძიება, რომელიც დაფინანსდება სარეზერვო ფონდებიდან, თავისი არსით გაუთვალისწინებელი უნდა იყოს. ფაქტობრივად, ეს არის კანონით დადგენილი ერთადერთი კრიტერიუმი, რის საფუძველზეც საქართველოს მთავრობა და პრეზიდენტი იღებენ გადაწყვეტილებას სარეზერვო ფონდიდან სახსრების გამოყოფის თაობაზე. შესაბამისად, ნებისმიერი განკარგულება ამ კრიტერიუმს უნდა აკმაყოფილებდეს. წინააღმდეგ შემთხვევაში, იგი უკანონოა სამართლებრივი საფუძვლის არარსებობის გამო.

საქართველოს პრეზიდენტსა და მთავრობას საკუთარ ფონდში ყოველწლიურად აქვთ რამდენიმე ათეული მილიონი. ფაქტობრივად, ეს არის თავისუფალი თანხა, რომლის გამოყენების საჭიროებაც მხოლოდ განსაზღვრულ შემთხვევებში დგება, თუმცა, სწორედ ასეთი შემთხვევებით არის შემოფარგლული ამ სახსრების გამოყენების შესაძლებლობა. კანონით დადგენილი მიზნები განაპირობებს ფონდის ფინანსების მოქცევას გარკვეულ სამართლებრივ ჩარჩოებში, რითაც სახსრების განკარგვის არეალს სრულ თავისუფლებას არ ანიჭებს და პრეზიდენტსა და მთავრობას თვითნებური მოქმედების საშუალებას უზღუდავს.

სარეზერვო ფონდები, თავისი არსიდან გამომდინარე, საქართველოს პრეზიდენტსა და მთავრობას საკმაოდ დიდ დისკრეციას ანიჭებს. კანონის თანახმად, სწორედ ისინი განსაზღვრავენ სარეზერვო ფონდების სახსრების მიმართულებებს და კონკრეტულ გარემოებებზე დაყრდნობით იღებენ გადაწყვეტილებას ფონდიდან თანხის გამოყოფის თაობაზე. მიუხედავად დიდი დისკრეციისა,სახსრების მიზნობრიობით განსაზღვრულია ის ფარგლები, რომლებიც ამ დისკრეციას თვითნებობისგან მიჯნავს. ნებისმიერ შემთხვევაში დისკრეცია გულისხმობს კანონის შესაბამისად მოქმედებას და ყველაზე სწორი გადაწყვეტილების მიღებას. გადაწყვეტილება კი კანონიერი მხოლოდ იმ შემთხვევაში შეიძლება იყოს, როდესაც ის დისკრეციის ფარგლებში ექცევა. იქ, სადაც იწყება თვითნებობა, მთავრდება დისკრეცია. ნებისმიერ შემთხვევაში შესაძლებელია მსჯელობა დისკრეციული უფლებამოსილების ფარგლებში მიღებული ნებისმიერი გადაწყვეტილების მიზანშეწონილობაზე. თუმცა, მაშინ, როდესაც მიღებული გადაწყვეტილება დისკრეციის ფარგლებს სცილდება, იგი უკანონოა და დღის წესრიგში ვერ დადგება მისი მიზანშეწონილობის საკითხი. შესაბამისად, დისკრეციული უფლებამოსილების ფარგლებს მიღმა მიღებული ნებისმიერი გადაწყვეტილება ერთმნიშვნელოვნად უკანონოა.

კანონიერების საკითხი კი ეჭვქვეშ დგება მაშინ, როდესაც გადაწყვეტილების მიმღები პირი ვერ ასაბუთებს მისი გადაწყვეტილების სამართლებრივ საფუძველს. პრაქტიკაში მნიშვნელოვან პრობლემას ქმნის ტერმინ „გაუთვალისწინებლის“ განმარტება. თუ გადავხედავთ საქართველოს პრეზიდენტის და მთავრობის სარეზერვოფონდებიდან დაფინანსებული ღონისძიებების ჩამონათვალს, დავინახავთ, რომ სარეზერვო ფონდებიდან დაფინანსებული ღონისძიებების უმეტესობა, შეუძლებელია არ ყოფილიყო გათვალისწინებადი.

ცნების ზოგადი ხასიათი არ უნდა ნიშნავდეს მის ფარგლებში შეუზღუდავ მოქმედებას. აუცილებელია მოცემული კრიტერიუმი კანონის მიზნებთან შესაბამისად განიმარტოს. კანონის მიზანი კი მოიცავს მოვლენათა არა სუბიექტურ, არამედ ობიექტურ გაუთვალისწინებლობას. მოვლენა ან ფაქტის გაუთვალისწინებლობა მისი არსიდან უნდა მომდინარეობდეს, რაც გამორიცხავს მისი წინასწარ განსაზღვრის შესაძლებლობას. სხვა შემთხვევაში შეიძლება ნებისმიერი ხარჯი მოექცეს ამ ფარგლებში, რაც კანონის მიზანს ძალიან ფართოდ განმარტავს და სარეზერვო ფონდებში აკუმულირებულ სახსრებს სრულ თავისუფლებას ანიჭებს.

ასოციაცია ცდილობდა გაუთვალისწინებლობასთან მიმართებით შესაბამისი დასაბუთება მხარჯავი დაწესებულებებისაგან მიეღო. თუმცა, ამ ინფორმაციას მხოლოდ გამონაკლის შემთხვევებში გვაწოდებდნენ. მსგავს იშვიათობას ყვარლის მუნიციპალიტეტი და განათლების სამინისტრო წარმოადგენდნენ. მათ მიერ მოწოდებული ასუხებით ნათელია, რომ სარეზერვო ფონდების მიზნებთან შესაბამისად მიიჩნევა ნებისმიერი ისეთი ღონისძიება, რომელთა განხორციელებაც შესაბამისი უწყებების მიერ თავდაპირველადვე იქნა გათვალისწინებული, თუმცა, ბიუჯეტში სათანადო სახსრების გათვალისწინება არ მოხდა. სწორედ მსგავსი მიდგომაა სარეზერვო ფონდების მიზნებთან მიმართებით და ფინანსდება „ბიუჯეტში გაუთვალისწინებელი“ ღონისძიებები.

|

|

2.5.4 5.4. საქართველოს მთავრობას ქველმოქმედების უფლება არა აქვს! |

▲ზევით დაბრუნება |